Информационное обеспечение анализа ликвидности банка.

Содержание:

Введение

В основе успешной деятельности коммерческого банка лежит, в первую очередь, его ликвидность. В период финансовой нестабильности, наблюдающейся на протяжении нескольких десятилетий и связанной с кризисами, в том числе в финансово-кредитной сфере, особое внимание со стороны органов надзора и со стороны самих кредитных организаций уделяется проблемам обеспечения ликвидности, методам ее оценки и управления.

Ликвидность имеет важное значение для самого банка и для его клиентов, поскольку свидетельствует о его надежности, стабильности и тем самым выступает важнейшей качественной характеристикой его деятельности. Для клиента высокая ликвидность означает способность банка в любой момент вернуть привлеченные средства или выдать кредит. Кризисы банковской сферы подтверждают необходимость профессионального управления ликвидностью.

Основное место по частоте возникновения (около 60%) и объему потерь (более 80%), в спектре банковских рисков, занимают риски ликвидности и кредитования.

Актуальность темы заключается в том, что в процессе управления банки сталкиваются с проблемой оптимального соотношения ликвидности и прибыльности. С одной стороны, банки должны обеспечить достаточный уровень ликвидности, т.е. выполнение своих обязательств перед клиентами своевременно и в полном объеме, с другой - за счет эффективного управления способствовать максимизации доходов от проводимых операций. В тоже время, сегодня банки стараются иметь определенный запас этой ликвидности, что ведет к ее излишку, соответственно, банк недополучает прибыль от этого.

Исходя из сказанного, целью работы является изучение теоретических и методологических основ ликвидности коммерческого банка, особенностей в современных условиях.

Для достижения этой цели в работе поставлены и решены следующие задачи:

1. Исследовать механизм управления ликвидностью банка, основные направления анализа ликвидности баланса банка и платежеспособности банка;

2. Выявить особенности организации управления ликвидностью в России в современных условиях;

3. Провести анализ ликвидности и платежеспособности банков.

В качестве объекта исследования выступает банковская система РФ.

Предметом исследования является процесс управления банковской ликвидностью и механизм его реализации в современных условиях.

В процессе исследования применялись:

- различные методологические способы и приемы - системный подход к исследуемой проблеме, анализ, синтез классификации, приемы факторного анализа, научная абстракция, моделирование экономических процессов;

- ключевые положения трудов основателей экономической теории, отечественных и зарубежных ученых о роли управления финансами в условиях нестабильных рынков, Кейнса, Синки Дж. мл., П. Роуза, Тимоти У. Коха, Лаврушина О.И., Пановой Г.С., посвященных теории и практике управления ликвидностью банков;

- концептуальные подходы, реализованные в законодательных и нормативных актах Российской Федерации, в методических документах органов Государственного управления.

Работа состоит из введения, основной части, заключения, списка литературы, заключения. Основная часть работы состоит из двух разделов.

Глава 1. Понятие ликвидности банков

1.1. Виды ликвидности

Ликвидность банка — это своевременный процесс выполнения обязательств перед клиентами (инвесторами, вкладчиками, кредиторами). Контроль ликвидности банка направлен как на предотвращение недостатка ликвидности, так и на устранение его излишка.

Недостаточная ликвидность банка в любой момент может привести его к неплатёжеспособности, а чрезмерная ликвидность может негативно повлиять на его доход. Расчет ликвидности банковской организации является одной из сложнейших задач. Данная процедура показывает, способен ли банк покрывать активами свои обязательства.

Обязательства банка разделаются на 2 типа:

Реальные обязательства - данные обязательства отображаются на конкретно указанных балансовых операциях под видом депозита, который в свою очередь привлекает межбанковские кредиты ценных бумаг (сберегательные и депозитные сертификаты, векселя).

Условные обязательства - такие обязательства банка, отражаются на забалансовых счетах, и возникают в определенных случаях, например, таких как гарантия, поручительство, выданное банком.

Ликвидность банковского учреждения тесно взаимодействует с ликвидностью баланса. Для высокой ликвидности баланса от банка требуется постоянно удерживать достаточно-необходимый уровень средств на соответствующих счетах, наличных денежных ресурсов в кассе, высоколиквидных активов.

Нормативно-законодательная база, разработанная, и установленная МСФО отмечает, что реальные и условные обязательства в первую очередь — это денежные обязательства, которые выплывают при сделках с учетом использования финансовых инструментов.

На ликвидность и платежеспособность банка влияют две группы факторов макроэкономические и микроэкономические.

Разберем какие конкретно факторы относятся к каждой из групп.

Система Базеля III представляет собой набор международных стандартов, целью которых является определение того, сколько капитала банк должен удерживать для управления своими активами.

Главная цель банковской реформы состоит в том, чтобы гарантировать, что правительству больше не придется спасать Банковский сектор.

Макроэкономические факторы (экзогенные) - через них осуществляется воздействие внешней среды на деятельность коммерческого банка и, как следствие, на его ликвидность.

Стабильность общей политической и экономической обстановки в стране оказывает прямое воздействие на стабильность банковской системы в целом и коммерческого банка как ее звена, в частности. Во многом она определяет степень доверия к банкам со стороны населения, а также степень «политизированности» банковской системы. Любые проявления нестабильности в данных сферах приводит к резкому обострению проблемы ликвидности коммерческих банков.

Эффективность государственного регулирования и контроля. Коммерческие банки испытывают на себе весь спектр воздействий государственных мер денежно-кредитного регулирования. Оно проявляется в установлении правовых норм, регулирующих банковскую деятельность в целом, а также в установлении обязательных для выполнения нормативов и санкций за их нарушение.

Центральные банки стран с рыночной экономикой регулируют платежеспособность коммерческих банков посредством установления ограничений на их деятельность.

Микроэкономические факторы (эндогенные) - действуют на уровне самого банка и связаны с его политикой. В отличие от действия макроэкономических факторов, воздействие которых банк не может ограничить, микроэкономические факторы напрямую связаны с его деятельностью, поэтому, изменяя политику банка, можно ограничить воздействие факторов, вызывающих неблагоприятные изменения в ликвидности.

Качество управления деятельность банка оказывает определяющее воздействие на состояние ликвидности коммерческого банка.

Руководство банка обосновывает предпочтительный уровень ликвидности и обеспечивает принятие решений, касающихся управления ликвидностью. Значительное воздействие на качество функционирования банка оказывает также и квалификация персонала банка. Данный фактор является ключевым в обеспечении ликвидности банка.

Достаточность собственного капитала банка положительно сказывается на уровне его ликвидности, поскольку собственный капитал выполняет роль амортизатора в случае возникновения непредвиденных обстоятельств, могущих повлечь изъятие средств, и, как следствие, вызвать кризис ликвидности или платежеспособности.

1.2. Информационное обеспечение ликвидности банка

В современную эпоху экономическая информация стала самым дорогим и ликвидным товаром, который приносит большую прибыль тем хозяйствующим субъектам, которым она принадлежит. Экономическая информация является важной составляющей экономической деятельности, а также одним из основных параметров научных исследований в этой области. Качественная информация необходима для эффективного решения экономических проблем как на макроуровне, так и на микроуровне любыми субъектами экономических отношений. Сегодня в условиях рыночной экономики все коммерческие структуры являются субъектами информационных отношений: объектами информации, ее потребителями или организаторами сбора и накопления информации. Исходя из этого, можно отметить, что каждая из коммерческих структур, наряду с материальными, финансовыми, кадровыми и другими ресурсами, также должна иметь информационные ресурсы, без которых она не может быть участником экономических отношений.

Банковская отчетность является основной составляющей информационного обеспечения принятия экономических решений субъектами денежного рынка. Банки включают в свою отчетность информацию как о своих собственных операциях, так и о посреднических операциях, осуществляемых банками за счет и по инициативе клиентов. Банковская отчетность достаточно объективно и всесторонне отражает состояние, тенденции и перспективы развития конъюнктуры основных сегментов денежного рынка. Анализ деятельности банка проводится с использованием различных показателей деятельности коммерческого банка, которые взяты из документов, составляющих информационную базу экономического анализа. Анализ финансовой отчетности - это процесс, направленный на оценку текущего и прошлого финансового состояния банка и основных результатов его деятельности. В то же время основной целью анализа является определение обобщенных оценок и прогноз будущих результатов деятельности банка. Для обеспечения всестороннего анализа вы можете использовать все виды плановой, нормативной, бухгалтерской, финансовой, статистической, справочной, методической и других видов информации. Информация, используемая при анализе деятельности банка, должна соответствовать следующим требованиям: значимость, существенность, доступность, надежность и нейтральность.

Важно понимать, что информация в финансовой отчетности должна быть полезной для принятия решений экономического характера. Чтобы информация была значимой, она должна быть материальной. Информация является существенной, если ее непредоставление или искажение могут повлиять на решение экономического характера.

Доступность подразумевает, что информация, включенная в финансовую отчетность, должна быть понятной для пользователя с определенным уровнем знаний о бизнесе, экономике и бухгалтерском учете. Сложная информация, необходимая для полного раскрытия ситуации, должна предоставляться наиболее понятным способом.

Надежность информации обеспечивается в том случае, если она не содержит существенных ошибок. Надежность информации обеспечивает: правдивое представление, то есть положение финансовой отчетности обеспечивает достоверное представление, если его можно оценить с достаточной точностью, чтобы быть полезным, предпочтение содержания перед формой, другими словами, информация должна предоставляться в соответствии с ее экономической полезностью, а не просто в форме правовой форме.

Итак, информационно-аналитическое обеспечение деятельности коммерческих структур, в том числе банков, должно быть в первую очередь направлено на формирование их информационных ресурсов. Таким образом, под информационным ресурсом коммерческой фирмы банка понимается совокупность правовой, финансовой, деловой, технической, технологической и другой информации, которая находится в распоряжении фирмы или банка и используется ими для обеспечения безопасности производства, поведения коммерческих операций, оказание услуг, а также управление их деятельностью. Основой формирования информационных ресурсов являются методы сбора информации.

1.3 Анализ текущего состояния ликвидности банковской системы РФ

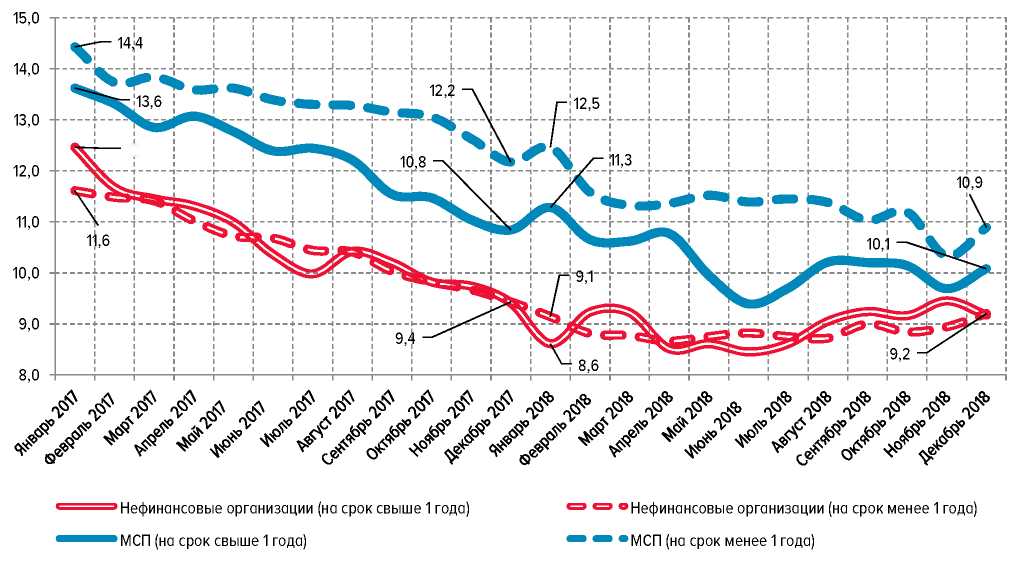

В условиях перехода российской экономики к росту, восстановления инвестиционного и потребительского спроса происходило ускорение динамики кредитов нефинансовым организациям и физическим лицам: темп их прироста в 2018 году по сравнению с 2017 годом увеличился с 6,2 до 10,7%.

Кредиты нефинансовым организациям увеличились на 5,8%, что также значительно выше их прироста за 2017 год (+3,7%).

Одновременно отмечался рост средневзвешенной процентной ставки по рублевым кредитам нефинансовым организациям на срок свыше 1 года по банковскому сектору с 8,6% годовых в январе до 9,2% в декабре 2018 года.

Портфель кредитов малым и средним предприятиям (МСП) за 2018 год в номинальном выражении вырос на 1,1%, а по действующим кредитным организациям с исключением влияния валютной переоценки - на 4,2% (в декабре 2018 года произошло снижение портфеля на 1,0%). Объем задолженности по кредитам МСП на 01.01.2019 составил 4,2 трлн рублей (14,0% банковских кредитов юридическим лицам-резидентам и индивидуальным предпринимателям).

Второй год выдачи новых кредитов субъектам МСП увеличиваются двузначными темпами. В 2018 году банки выдали 6,8 трлн рублей кредитов МСП, что на 11,4% больше, чем годом ранее (в 2017 году прирост выдач составил 15,4%).

Положительное влияние на динамику кредитования МСП оказывают крупные банки из топ-100 - они активно взаимодействуют с МСП, постоянно совершенствуют методы оценки риска кредитования этой категории заемщиков. В целом на динамику кредитования субъектов МСП за 2018 год в значительной мере повлияли операции крупных государственных и системно значимых банков.

Рисунок 1 - Средневзвешенные процентные ставки по рублевым кредитам нефинансовым организациям (% годовых)

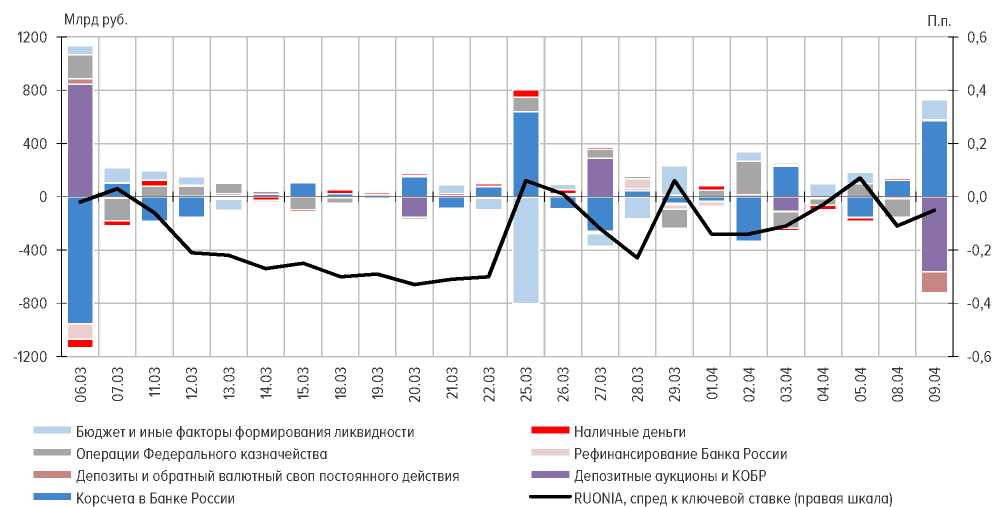

Ситуация с рублевой ликвидностью. В марте величина структурного профицита ликвидности снизилась на 0,6 трлн руб., до 3,0 трлн рублей. Значительный отток средств сформировался за счет крупных налоговых платежей клиентов банков и размещения Минфином России ОФЗ. Эти операции были несколько компенсированы размещением Федеральным казначейством средств на банковских счетах (до востребования) и ростом задолженности банков по депозитам бюджетов субъектов Российской Федерации (рис. 1.2).

Снижение профицита к концу марта связано также с более равномерным выполнением банками усреднения обязательных резервов (ОР) и сохранением потребности в поддержании высоких остатков на корсчетах в Банке России. Это привело к снижению размещения средств на депозитных аукционах Банка России (табл. 1.1-1.2).

Рис. 1.2 В марте 2019 г. значительный отток средств сформировался за счет крупных налоговых платежей клиентов банков и размещения минфином России ОФЗ изменение баланса банка россии и ставок денежного рынка (за день)[1]

Табл. 1.1

Ожидаемая участниками рынка траектория ставок сместилась вниз[2]

|

Январь-март 2019 г. |

Март 2019 г. |

2019 г. (прогноз) |

|

|

1. Факторы формирования ликвидности (предложение) |

0,3 |

-0,1 |

[0,1; 0,6] |

|

- изменение остатков средств на счетах расширенного правительства в Банке России и прочие операции* |

-0,5 |

-0,2 |

[0,5; 0,9] |

|

- изменение наличных денег в обращении |

0,6 |

0,1 |

[-0,6; -0,5] |

|

- интервенции Банка России на внутреннем валютном рынке и операции по покупке монетарного золота** |

0,2 |

0,1 |

0,2 |

|

- регулирование обязательных резервов кредитных организаций в Банке России |

0,0 |

0,0 |

0,0 |

|

2. Изменение свободных банковских резервов (корреспондентских счетов) (спрос) |

0,2 |

0,4 |

0,3 |

|

3. Изменение требований кредитных организаций по депозитам в Банке России и КОБР |

0,0 |

-0,5 |

[-0,2; 0,3] |

|

4. Изменение задолженности по операциям рефинансирования Банка России (4 = 2 + 3 - 1) |

0,0 |

0,0 |

0,0 |

|

Структурный дефицит (+)/профицит (-) ликвидности (на конец периода) |

3,0 |

[-3,3; -2,8] |

|

С 1 апреля 2019 г. вступило в силу решение Банка России об уточнении состава резервируемых обязательств кредитных организаций и снижении нормативов ОР по отдельным видам обязательств. Данное решение направлено на повышение прозрачности и унификацию порядка расчета величины ОР. В состав резервируемых обязательств кредитных организаций включены все долгосрочные обязательства кредитной организации, обязательства кредитной организации перед международными финансовыми организациями, а также перед государственной корпорацией развития «ВЭБ.РФ». Для компенсации увеличения суммы обязательных резервов одновременно были снижены на 0,25 п.п., до 4,75%, нормативы ОР по отдельным видам обязательств. В связи с этим влияние указанных решений на ликвидность банковского сектора будет нейтральным.

Табл. 1.2

Прогноз структурного профицита ликвидности на конец 2019 г. сохранен на уровне 2,8-3,3 трлн руб. (трлн руб.)[3]

|

1. Ожидания из рыночных индикаторов*, ставка (инструмент) |

Июль |

Сентябрь |

Декабрь |

|

2019 г. |

2019 г. |

2019 г. |

|

|

- MosPrime 3M (из FRA) |

8,28 |

8,11 |

8,01 |

|

(8,81) |

(8,85) |

(8,89) |

|

|

- RUONIA (из ROISfix) |

7,62 |

7,62 |

7,55 |

|

(7,92) |

(8,05) |

(8,05) |

|

|

- RUONIA (из фьючерсов) |

7,59 |

7,59 |

7,59 |

|

(7,83) |

(7,90) |

(7,90) |

|

|

2. Ожидания аналитиков по ключевой ставке* |

На 30.06.2019 |

На 30.09.2019 |

На 31.12.2019 |

|

- Опрос Bloomberg |

7,75 |

7,75 |

7,50 |

|

(7,75) |

(7,75) |

(7,75) |

|

|

- Опрос Reuters |

7,75 |

7,75 |

7,50 |

|

(7,75) |

(7,75) |

(7,75) |

|

|

3. Вмененный уровень инфляции из ОФЗ-ИН |

Март 2019 г. |

||

|

- ОФЗ-ИН-52001 (до 16.08.2023) |

4,89 |

||

|

(4,96) |

|||

|

- ОФЗ-ИН-52002 (до 2.02.2028) |

4,80 |

||

|

(4,89) |

|||

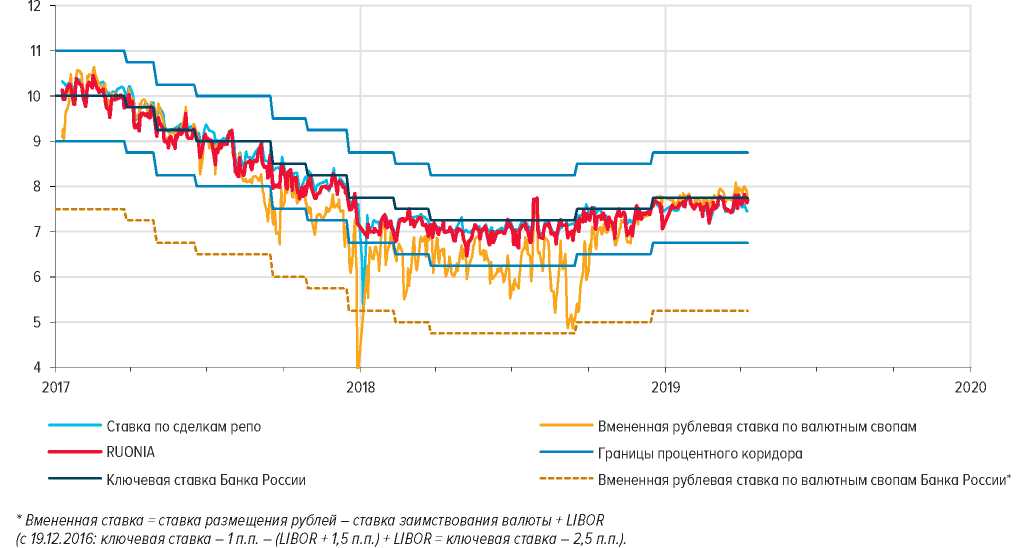

Денежный рынок. Спред краткосрочных ставок МБК к ключевой ставке Банка России в мартовский период усреднения сузился на 8 б.п., до -14 б.п. (рис. 1.3).

Этому способствовало увеличение предложения средств со стороны банков на депозитных аукционах Банка России относительно устанавливаемых лимитов на фоне более равномерного выполнения ими усреднения ОР. Это свидетельствует о дальнейшей адаптации банковского сектора к сложившемуся уровню структурного профицита ликвидности.

Рис. 1.3 Ставки МБК формировались вблизи ключевой ставки в нижней половине процентного коридора банка России[4]

Рис. 1.4 Спред ставок в сегментах «валютный своп» и МБК оставался положительным (П.П.)[5]

Рис. 1.5 Притоку средств в банки способствовали операции федерального казначейства по размещению средств на банковских счетах (до востребования) и рост задолженности банков по депозитам бюджетов субъектов российской федерации (трлн руб.)[6]

Небольшой рост волатильности спреда наблюдался на фоне роста ставок в результате увеличения потребности банков в ликвидности после уплаты налогов их клиентами, а также в конце периода усреднения в связи с временным ростом потребности отдельных участников рынка в рублевой ликвидности.

Ситуация с валютной ликвидностью. Спред ставок в сегментах «валютный своп» и МБК незначительно расширился - на 6 б.п., до +21 б.п., при этом волатильность существенно не изменилась.

Поддержку относительно низкой стоимости заимствований в валюте, как и ранее, оказывал сезонно высокий приток по текущему счету платежного баланса в условиях умеренных покупок валюты Банком России в рамках бюджетного правила. На этом фоне также продолжало наблюдаться увеличение запасов валютной ликвидности у банков, в том числе обслуживающих экспортеров.

Табл. 1.3

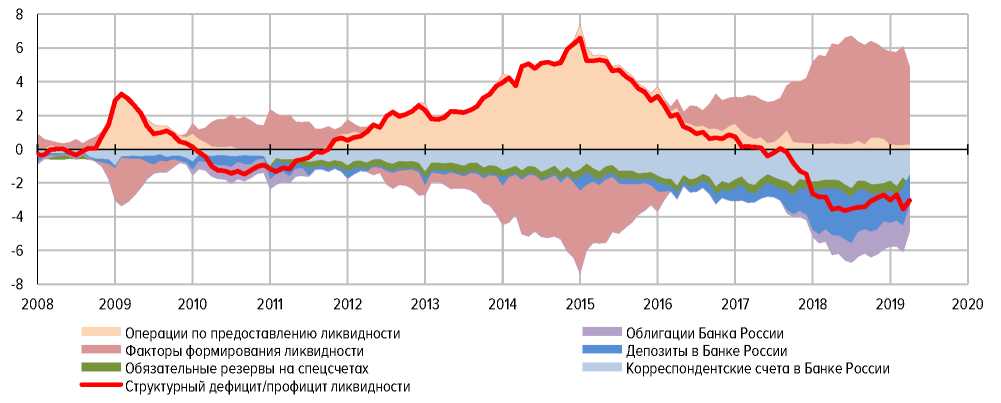

В марте 2019 г. структурный профицит ликвидности банковского сектора снизился (на начало дня, трлн руб.)[7]

|

1.01.2017 |

1.01.2018 |

1.01.2019 |

1.03.2019 |

1.04.2019 |

|

|

Структурный дефицит (+) / профицит (-) ликвидности |

0,7 |

-2,6 |

-3,0 |

-3,6 |

-3,0 |

|

Требования Банка России к кредитным организациям |

1,3 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Операции на аукционной основе |

0,2 |

- |

- |

- |

- |

|

- операции репо и «валютный своп» |

- |

- |

- |

- |

- |

|

- обеспеченные кредиты |

0,2 |

- |

- |

- |

- |

|

Операции по фиксированным процентным ставкам |

1,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

- операции репо и «валютный своп» |

0,6 |

0,0 |

0,0 |

0,0 |

0,0 |

|

- обеспеченные кредиты |

0,4 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Требования кредитных организаций к Банку России |

0,8 |

2,7 |

3,3 |

3,8 |

3,3 |

|

Депозиты |

0,8 |

2,4 |

1,9 |

2,3 |

1,8 |

|

- на аукционной основе |

0,4 |

2,1 |

1,5 |

2,1 |

1,7 |

|

- по фиксированной процентной ставке |

0,4 |

0,2 |

0,4 |

0,2 |

0,1 |

|

ОБР |

0,0 |

0,4 |

1,4 |

1,5 |

1,5 |

|

Регулярные операции на возвратной основе, не относящиеся к стандартным инструментам денежно-кредитной политики Банка России* |

0,3 |

0,1 |

0,3 |

0,2 |

0,3 |

В ближайшие месяцы возможен некоторый рост стоимости валютных заимствований в результате сезонного снижения притока валюты по текущему счету платежного баланса, однако в условиях высоких запасов валюты в банковском секторе существенного изменения ситуации ожидать не следует.

Прогноз структурного профицита ликвидности на конец 2019 г. сохранен на уровне 2,8-3,3 трлн рублей.

Рис. 1.5 Баланс банка России (трлн руб.)[8]

Ключевая ставка. Мартовское решение Банка России сохранить ключевую ставку на уровне 7,75% годовых соответствовало ожиданиям рынка. Комментарий Банка России о возможности снижения ключевой ставки в 2019 г. привел к снижению ожидаемой участниками рынка траектории ставки. Согласно опросам Bloombergи ThomsonReuters, аналитики прогнозируют смягчение денежно-кредитной политики в IV квартале 2019 года. В то же время рыночные котировки предполагают возможность, что снижение ставки произойдет несколько раньше.

Итак, ликвидность банковского сектора в начале 2019 года можно охарактеризовать следующим образом:

- В марте структурный профицит ликвидности снизился на фоне оттока средств по бюджетному каналу. Временному снижению профицита в конце месяца способствовало увеличение банками по сравнению с аналогичным периодом предыдущего месяца остатков средств на корсчетах в Банке России в результате более равномерного выполнения усреднения обязательных резервов.

- Увеличение предложения средств со стороны банков на депозитных аукционах Банка России относительно устанавливаемых лимитов способствовало сужению на 8 б.п., до -14 б.п., спреда краткосрочных ставок в сегменте МБК денежного рынка к ключевой ставке.

- Ситуация с валютной ликвидностью оставалась благоприятной на фоне сезонно высокого притока по текущему счету платежного баланса в сочетании с умеренными объемами покупок валюты Банком России в рамках бюджетного правила.

- Решение Совета директоров Банка России по ключевой ставке 22 марта соответствовало ожиданиям рынка. Комментарий Банка России о возможности снижения ключевой ставки в 2019 г. привел к пересмотру вниз ожидаемой участниками рынка и аналитиками траектории ставки.

- В марте ситуация на российском финансовом рынке оставалась стабильной и в большинстве его сегментов не наблюдалось существенного движения котировок. Это было связано с нейтральным внешним фоном и неизменным восприятием санкционных рисков.

- Ряд российских банков, в том числе крупнейших, в марте повысил ставки по рублевым депозитам. Приток средств в депозиты населения несколько ускорился при сохраняющемся восстановлении интереса вкладчиков к долгосрочным рублевым депозитам.

- В феврале продолжался рост ставок по ипотечным кредитам при разнонаправленной динамике ставок в других сегментах розничного кредитного рынка и на рынке корпоративных кредитов. Как в розничном, так и в корпоративном сегменте рынка произошло небольшое повышение годовых темпов роста кредитного портфеля.

Глава 2. Управление ликвидностью банков в РФ

2.1 Управление ликвидностью КБ в России

В анализе состояния ликвидности необходимо учитывать размещение средств с точки зрения доходности активов. Это объясняется тем, что любой коммерческий банк имеет в своей основе деятельности стремление к прибыли. А конфликт, возникающий между прибылью и ликвидностью можно считать главной загвоздкой при решении банка о размещении своих средств. Следовательно, управление ликвидностью следует проводить в разрезе с анализом его доходности.

Если ликвидность у банка избыточная, то будет негативное влияние на доходность банка. Поэтому в краткосрочном периоде банку выгоднее поддерживать ликвидные активы на минимальном уровне, работая при этом на границе минимально установленные уровней нормативов ликвидности, вследствие чего будет достигаться наиболее эффективное использование банковских ресурсов, которое в случае соблюдения определенных принципов управления обеспечит в конечном итоге доходность проводимых операций.

В долгосрочном плане предпочтительным вариантом выступает поддержание относительно высокого уровня ликвидности, но это будет противоречить достижению более высокой доходности, зато будет улучшать финансовое состояние банка. Таким образом, поддержание состояния ликвидности на должном уровне осуществляется проведением определенной политики банка в области активных и пассивных операций, и вырабатываемой с учетом конкретных условий денежного рынка, специфики клиентуры банка и развития банковских услуг.

В отечественной практике управление происходит на двух уровнях: централизованном - на уровне Банка России и на децентрализованном - на уровне коммерческого банка.

Централизованный метод управления ликвидностью состоит в:

- в установлении Центральным банком единых для всех кредитных организаций нормативов ликвидности;

- в осуществлении регулирования ликвидности с использованием различных инструментов (обязательное резервирование, система рефинансирования, и др.);

- в организации контроля за состоянием ликвидности КО;

- в применении мер по воздействию за кредитными организациями, которые нарушают обязательные нормативы.

Основное внимание уделяется состоянию корреспондентских счетов банка, через которые проходят все безналичные денежные потоки банка. При оперативном управлении ликвидностью должны рассматриваться все Если рассматривать высоколиквидные активы банка, то корреспондентский счет является одним из них. Все остальные активы в процессе управления ликвидностью представляют интерес именно с позиции их способности быстро преобразовываться в безналичные денежные средства с их зачислением на корреспондентские счета банка, и в данном контексте эти активы следует рассматривать лишь как инструменты регулирования ликвидности.

В целях контроля над состоянием ликвидности банка, в соответствии с Инструкцией Центрального банка РФ от 28.06.2017 № 180-И «Об обязательных нормативах банков» на территории РФ устанавливаются следующие нормативы ликвидности. (Приложение Б)

Децентрализованное управление ликвидностью охватывает по своей сути управление активами и пассивами, а так же забалансовыми операциями, целями которого является своевременное предотвращение риска несбалансированной ликвидности, о котором упоминалось ранее, а так же грамотное оптимальное сочетания ликвидности и прибыльности.

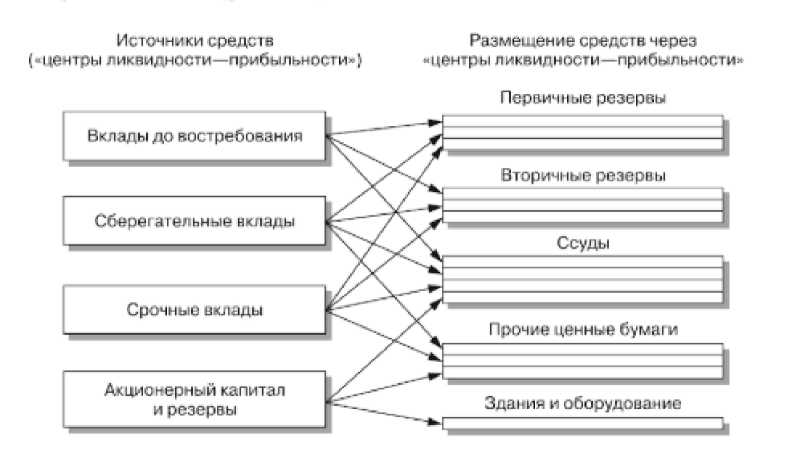

Говоря о вышеуказанных методах, самым предпочтительным для российских КБ является метод управления банковскими активами, где учитывается зависимость ликвидных активов от источников привлеченных банком средств и устанавливается таким образом соотношение между соответствующими видами активов и пассивов по схеме (Рис. 2.1) [9]

Рисунок 2.1 - Схема распределения банковских ресурсов по принципу «ликвидность-прибыльность»

В Российской банковской практике более распространенным можно назвать именно коэффициентный метод. В РФ он заключается в анализе и оценке набора нормативов ликвидности, к числу которых относят и установленные банком России нормативы и дополнительные, показывающие определенные факторы риска ликвидности для определенной кредитной организации.

Управление ликвидностью на основе нормативных показателей заключается в подготовке таблицы, где характеризуется фактический уровень показателей банковской ликвидности в динамике и сравнении с нормативами, а так же оценка состояния каждого из показателей и факторный анализ отклонений, включая отрицательные существующее тенденции.

Регулирование ликвидности КБ осуществляется по средству устранения недостатка ликвидности, либо же способов размещения имеющихся у банка свободных денежных средств. В обоих указанных случаях управлением банка происходит разработка альтернативных сценариев, происходит их сравнительный анализ, который позволит по итогу выбрать наиболее эффективное решение на этот период времени. Принятие и одобрение происходит, как правило, коллегиально - специальным органом, созданным для этой цели.

Любому крупному КБ важно прослеживать мировые тенденции и новшества, поскольку они отражаются и на российском банковском законодательстве.

Что касается истории внедрения в России Базельского соглашения, то первое отражение оно получило еще в инструкции №1 «О порядке регулирования деятельности коммерческих банков» от 30 апреля 1991 года, в котором проявился стандарт «Базеля - I», на данный момент утративший силу.

Нормативы «Базель III» вступили в силу в России с 1 января 2014 г. Главная причина тому - повышение качества управления рисками, что в дальнейшем увеличит финансовую устойчивость банков и банковской системы РФ в целом даст некую защиту вкладчиков и кредиторов, что является немаловажным в кризисные периоды.

Второй причиной выступает то, что большинство банков на территории РФ работают на международном рынке, имея корсчета в иностранных кредитных организациях, поэтому приходится следить за правилами на международном банковском рынке. Можно сказать, что для нас Базель-обычай делового оборота: если не будем соблюдать, то к нашим банкам измениться отношение заграницей и повысится стоимость заимствований российских банков на внешних рынках.

Постепенный переход российской банковской практики регулирования и надзора к международным стандартам приведет к росту кредитных рейтингов российских КБ, что в результате, позволит стать участниками международных финансовых операций. [10]

По мнению Центрального банка РФ, российская банковская система выдерживает стандарты Базеля III. Но на данный момент Базель III окажет воздействие на функционирование банков, поскольку повышаются требования к капиталу и оценке рисков. Следовательно, решение Центральный банк РФ о проведение тщательной оценки влияния Базеля на банковскую систему, как в целом, так и на отдельные банки и группы банков - целесообразно. [11]

Итоговый список требований к банкам, включающий в себя изменения Базеля III от декабря 2017 года, а так же подходы к оценке рыночного риска, внедрение которых изначально планировалось на 2019 год, сейчас планируются вступать в силу с 2022 года.

Во времена кризисов большинство банков испытывают проблемы с состоянием ликвидности. Опыт пройденных лет показывает что чем больше у банка высоколиквидных активов, тем лучше он может обеспечить бесперебойную работу КБ хотя бы в течении месяца. Поэтому все чаще возникает необходимость о внедрении дополнительных новых нормативов ликвидности.

2.2 Практика управления ликвидностью в АО «Альфа-Банк»

АО «Альфа-Банк» был основан в 1990 году. Являясь универсальным банком, он осуществляет все основные банковские операции, представленные на финансовом рынке услуг, к таким относится и обслуживание частных и корпоративных клиентов, занятие инвестиционным бизнесом, а так же торговое финансирование.

АО «Альфа-Банк» можно назвать одним из крупнейших банков России по величине активов и собственного капитала. Входит в список 10 самых устойчивых банков РФ. По состоянию на 1 апреля 2019 г. банк занимал 6 место в банковской системе России с размером активов 2 459,53 млрд. руб.

Кредитование можно назвать одним из основных по линейке важности продуктов, которые предлагаются банком корпоративным клиентам. К кредитной деятельности относится торговое кредитование, кредитование капитальных вложений и оборотного капитала, а так же проектное финансирование. В перечне клиентов АО «Альфа-Банк» можно найти крупные предприятия, при этом большинство заемщиков выступают предприниматели среднего по размеру бизнеса. Банк проводит диверсификацию своего кредитного портфеля, при этом поэтапно снижая его концентрацию.

Однако, основное стратегическое направление функционирования банка принадлежит розничному бизнесу. Успех достигается и в инвестициях, т.к. банк работает в сфере капитала, ценных бумаг с фиксированной доходностью, валютном и денежном рынках. Преимуществом банка можно назвать удерживающую лидирующую позицию ведущих операторов и маркет-мейкеров на внешнем рынке суверенных российских облигаций и долговых инструментов корпоративного сектора РФ. Банк создал крупную филиальную сеть, открыто более 230 отделений и филиалов банка, в том числе дочерние банки в Нидерландах, Казахстане и финансовая дочерняя компания в США.

АО «Альфа-Банк» - один из немногих российских банков, где проводится международная аудиторская проверка с 1993 года (PriceWaterhouseCoopers).

Систему управления ликвидностью АО «Альфа-Банка» руководство разделяет на несколько этапов (6):

- Анализ структуры баланса банка с целью рассмотрения соотношения привлеченных ресурсов и размещенных с учетом состояния собственных средств банка.

- Выделяет высоколиквидные активы из всей суммы для их последующего анализа ликвидного ресурса банка.

- Рассматривает прогнозирование состояния корреспондентского счета и денежных потоков, которые ожидаются в прогнозируемом периоде и проходящих через все корреспондентские счета КБ.

- Проводит анализ остатков на расчетных счетах самых крупных клиентов банка, которые оказывают влияние на состояние корреспондентского счета.

- Проанализировав все указанное, рассчитываются ориентировочные коэффициенты, которые необходимы для оценки текущей ситуации банка с ликвидностью, используются статистические показатели и выявляются общие тенденции состояния ликвидности с течением времени.

- Вырабатываются на основе вышеуказанных пунктов модели поведения банка на каждый день, т.е. пассивное отслеживание ситуации, контроль за правильностью движения денежных потоков; размещение свободных ресурсов; привлечение ресурсов (или изыскание резерва), если банк испытывает проблемы с ликвидностью.

При управлении ликвидностью АО «Альфа-Банк» осуществляет следующие мероприятия на постоянной основе:

- анализ уровня ликвидных активов, которые являются необходимыми для регулирования обязательств при наступлении срока их погашения;

-доступность к различным источникам финансирования;

-корректировку планов на случай проблем с финансированием;

-контроль соответствия балансовых коэффициентов ликвидности законодательным требованиям.

Банк старается поддерживать стабильную и устойчивую базу финансирования, прежде всего, суммы, подлежащие выплате по депозитам юридических и физических лиц, выпускаемым долговыми ценными бумагам и подлежащие выплате другим банкам, а так же адекватные диверсифицированные портфели ликвидных активов, чтобы быть в состоянии отреагировать на непредвиденные требования по предоставлению ликвидности.

В рамках управлении ликвидностью Банк осуществляет оценку риска ликвидности, контроль соблюдения различных лимитов и метрик ликвидности, установленных как Банком России, как и АО «Альфа-Банк», при этом учитывая рекомендации Базельского комитета по банковскому надзору:

- ежедневно рассчитывает Н2, Н3, Н4;

- ежемесячно ПКЛ (показатель краткосрочной ликвидности, Базель III);

-контроль объема привлекаемых краткосрочных межбанковских кредитов целью управления разрывами по срочности между активами и пассивами;

-проводит контроль ежедневной позиции по ликвидности и регулярного проведения стресс;

- тестирования по ликвидности при различных сценариях, охватывающие стандартные и кризисные рыночные условия. Казначейство банка ежедневно контролирует установленные КУАП лимиты ликвидности кризисного сценария в виде «Период выживания». Последнее это непрерывное количество календарных дней, в период которых Банк обладает положительной ликвидностью для стрессового сценария ликвидности. Контроль банком осуществляется как суммарно по всем валютам, так и раздельно:

-рубли, иностранная валюта;

-соответствие показателя ЧСФ («Чистого стабильного фондирования») уставленным значениям;

-и другое.

Информация о динамике изменений нормативов ликвидности, показателей ликвидности, о результатах стресс - тестирования регулярно доводиться до информирования КУАП, Кредитных комитетов и менеджмента АО «Альфа-Банк».

В рамках управления мгновенной и текущей ликвидностью данный коммерческий Банк является участником системы рефинансирования КО, реализуемой Банком России, имеет в своем управлении различные инструменты оперативного привлечения ресурсов под залог рыночных (ценные бумаги) и нерыночных активов.

Формирование активов для предоставления в обеспечение кредитов ЦБ проводится с учетом потребностей «Альфы» в ресурсах. Банк регулярно поддерживает подушку безопасности, формируя:

-залоговый портфель рыночных ценных бумаг, принимаемых в обеспечение кредитов Центрального банка и отвечающих требованиям Банка России;

-портфель нерыночных активов, принимаемых Центральным банком в качестве обеспечения.

При формировании стратегии управления ликвидностью банка перед руководством банка постоянно стоит вопрос в следующем: либо повышать надежность функционирования банка, либо увеличивать доходность от проводимых операций.

Что касается управления ликвидность в КБ, то банк использует в своей практике можно выделить внешние (системные) инструменты по регулированию. К таким относится: система страхования вкладов, и прочие практики регулирования банковской ликвидности. Так же сюда можно отнести спускаемые головной организацией «свыше» направления функционирования, на примере АО «Альфа-Банк» это изменение продуктовой/процентной политики, корректировка общей стратегии развития, долгосрочное заимствование на долговом рынке и др.

Помимо внешних инструментов - существуют внутренние: у АО «АльфаБанк» это платежный календарь с детализацией потоков платежей, сценарии ликвидности в будущем, фондирование система трансфертного ценообразования и др. Чтобы воспользоваться этими инструментами ликвидности, нужно знать входящие и исходящие финансовые потоки, их соответствие по срокам, остатки активов и пассивов и т.д.

Оценка ликвидности КБ производится на основе сопоставления показателей ликвидности с нормативными значениями (таблица Динамика показателей ликвидности АО «Альфа-Банк» за 2017-2019 гг).

Таблица 2.1

Динамика показателей ликвидности АО «Альфа-Банк» за 2017-2019гг.[12]

|

Дата |

Н2 |

Н3 |

Н4 |

|

1 января 2019 г. |

108,28% (ЛАМ = 290 285 664 ОВМ = 981 502 272) |

148,51% (ЛАТ = 669 748 800 ОВТ = 1 236 126 720) |

53,52% |

|

1 января 2018 г. |

150,21% (ЛАМ = 344 989 216 ОВМ = 775 069 888) |

128,55% (ЛАТ = 605 507 712 ОВТ = 1 050 781 632) |

44,17% |

|

1 января 2017 г. |

132,16% (ЛАМ = 268 208 528 ОВМ = 605 917 760) |

162,99% (ЛАТ = 559 781 632 ОВТ = 764 285 312) |

54,49% |

|

Сигнальные значения банка |

Міп20% |

Міп55% |

- |

|

Норматив |

Не менее 15% |

Не менее 50% |

Не более 120% |

По состоянию на 01.01.2019 Банк с запасом выполняет как предельные значения обязательных нормативов ликвидности, установленные Центральным банком РФ, так и внутренние сигнальные значения.

Наблюдается рост (Н2) в 2018 году по сравнению с 2017 на 18,05%. А в 2019 году снизилась по сравнению с 2018 на 41,93% усл.ед.. Беря во внимание тот факт, что норматив мгновенной ликвидности у данного КБ больше минимума Центрального банка в 7 раз, то делаем вывод о том, что банк использует далеко не все свои возможности по повышению доходности с целью повышения надежности.

Показатель текущей ликвидности (Н3) почти в 3 раза больше минимально допустимого значения для КБ (50%). К 2019г. произошел рост данного норматива на 20% по сравнению с предыдущим годом и составил 148,51%.

Для норматива долгосрочной ликвидности Центральный банк РФ установил максимальную границу в 120%. Данному требованию рассматриваемый КБ удовлетворяет.

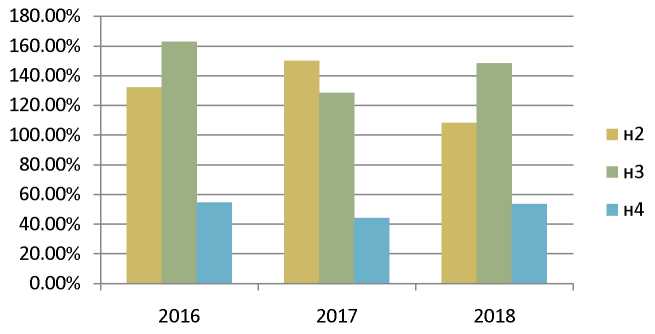

Динамику изменения нормативов ликвидности АО «Альфа-Банк» за 20162018 годы можно увидеть на рисунке 2.2

Рисунок 2.2 - Динамика изменения нормативов ликвидности АО «АльфаБанк» за 2016-2018 годы

Из данных, представленных в таблице можно сказать, что все нормативы банка удовлетворены нормам, предусмотренным Центральным банком РФ, что является в целом положительной тенденцией. Это говорит о том, что данный коммерческий банк является надежным плательщиком по своим обязательствам, как в краткосрочном, так и в долгосрочном периоде. Из того, что показатели удовлетворяют нормативам, следует, что финансовая деятельность банка производится без возникновений каких-либо разрывов в кассе.

Однако, норматив мгновенной ликвидности КБ значительно превышает установленное минимальное значение. Это создает риск несбалансированной ликвидности из-за того, что «Альфа» пытается быть более надежным, рискуя быть менее доходным в своей деятельности.

Для анализа состояния ликвидности банка важна динамика в течение года.

Если рассматривать динамику показателей по медианному методу, т.е. отбросить резкие пики, то сумма норматива мгновенной ликвидности Н2 в течении года является довольно большой, но имеет тенденцию к уменьшению, особенно за последнее полугодие. Норматив Н3 видно, что падает в течение года, однако, за последнее полугодие увеличивается. Следовательно, руководство банка уже проводит некие мероприятия по снижения нормативов ликвидности в своей выработанной системе управления, однако, нормативы все-таки слишком превышают минимум, и это создает потери в доходности.

Таблица 2.3

Динамика показателей мгновенной и текущей ликвидности за год (с 01.02.2018-01.01.2019г.)

|

Н3 |

Н2 |

Показатель |

|

>50% |

>15% |

норматив |

|

134,2 |

137,6 |

1 фев 2018 |

|

153,3 |

138,6 |

1 мар |

|

161,6 |

166,2 |

1 апр |

|

187,4 |

162,4 |

1 май |

|

160,1 |

146,9 |

1 июн |

|

166,3 |

155,6 |

1 июл |

|

138,6 |

191,4 |

1 авг |

|

137,4 |

110,6 |

1 сен |

|

147,1 |

178,2 |

1 окт |

|

141,8 |

143,1 |

1 ноя |

|

154 4 |

115,6 |

1 дек |

|

148,5 |

108,3 |

1 янв 2019 |

Показатель краткосрочной ликвидности из стандарта «Базеля III» в отчетности АО «Альфа-Банк» можно увидеть в «Пояснительной информации к промежуточной финансовой отчетности».[13]

Таблица 2.4

Состояние риска ликвидности (ПКЛ) на 01.01.2018- 01.01.2019

|

На 01.01.2018 |

На 01.01.2019 |

|

|

Нормативное значение |

>80% |

>90% |

|

Сигнальное значение в банке |

>84% |

>90% |

|

Фактическое значение |

87% |

109% |

Сигнальное значение достигается банком, когда он нарушает свой «аппетит» к тому, или иному риску. Нормативные значения «Базеля III», а так же внутренние сигнальные значения банк соблюдает.

АО «Альфа-Банк» на регулярной основе проводит мониторинг ожидаемых притоков денежных средств на разных временных интервалах, главным образом в разрезе 30 дней с даты расчета ПКЛ. Эта оценка производится по поступлениям по договорам и активам Банка, по которым не ожидаются неисполнение обязательств.

В результате проведенного мониторинга на 01.01.2019 была найдена максимальная доля ожидаемых поступлений денежных средств от одного контрагента или группы связанных контрагентов. Основными притоками денежных средств АО «Альфа-Банк» являются поступления по операциям с финансовыми организациями и по операциям с иными юридическими лицами. По первым ожидаются приличные притоки от банков с рейтингом ruAAA по национальной шкале, по вторым - от ссуд, отнесенных к I и II категориям качества.

Если говорить о втором нововведенном показателе - NSFR, то АО «Альфа-Банк» показатель ЧСФ (чистое стабильное фондирование) не подавал в отчетности. Балансовые статьи разнесены по соответствующим коэффициентам требуемого и стабильного фондирования.

Расчет NSFR для АО «Альфа-Банк»:

NSFR = 2 259 198 879 / 1 961 400 806 * 100% = 101, 15%

Объем имеющегося фондирования у АО «Альфа-Банк» покрывает требуемый объем. Это говорит о том, что текущее состояние деятельности АО «Альфа-Банка» удовлетворяет нововведениям международного стандарта «Базеля III» по части ликвидности.

Избыточная ликвидность, каковая является у АО «Альфа - Банк» негативно влияет на доходность банка, поэтому в краткосрочном периоде нужно держать ликвидные активы на минимальном уровне, тогда достигается максимум прибыли. Однако, это будет подвергать надежность его функционирования, в отличии от поддержания ликвидных активов на больших значениях и , поэтому, банк приобретает огромный запас денежных средств и спокойно работать длительный период. Т.е. запас в нормативах может говорить с одной стороны, о стабильном положении банка, а с другой - о не использовании возможностей, и, как следствие о недополучении прибыли.

АО «Альфа-Банк» в своей системе управления ликвидностью поддерживаются более «надежного» варианта - варианта на долгосрочную перспективу, он же сопровождается избыточной ликвидностью.

Если проанализировать структуру показателей, из которых высчитываются нормативы ликвидности, то можно заметить следующее:

Таблица 2.5

Динамика показателей для расчета нормативов ликвидности

|

Показатель |

Изменение в 2019г по сравнению с |

Изменение, % |

|

2018г., тыс.руб. |

||

|

Лам |

Снизился на 54 703 552 |

15,86%. |

|

Овм |

Рост на 206 432 384 |

21% |

|

Лат |

Рост 64 242 088 |

10,61 % |

|

Овт |

Рост 185 345 088 |

17,64%. |

Для увеличения доходности банку нужно снижать показатели Н2 и Н3, поскольку они завышены сверх нормы. Чтобы это сделать, нужно уменьшать в случае Н2 - показатель ЛАМ, в случае Н3 - показатель ЛАТ, и повышать ОВМ и ОВТ соответственно. Как видно из приведенной таблицы, больше всего изменились Лам и Лат. То есть КБ снизил за месяц свои высоколиквидные активы, которые могли бы быть реализованы в течение ближайшего операционного дня и повысил активы, которые могут реализоваться в течение ближайших 30 дней.

Кратко структуру высоколиквидных активов можно представить в виде таблицы.

В результате анализа данной таблицы можно заметить следующее: незначительно изменились суммы средств в кассе, средств на счетах в Банке России, высоколиквидных ценных бумаг РФ; значительно увеличились показатели по межбанковским кредитам, размещенным до 30 дней и высоколиквидных ценных бумаг банков и государств; снизились суммы корсчетов НОСТРО; при этом размер ВЛА вырос за год. Если говорить о структуре ВЛА, то доля МБК была высока в 2018 г., и она же повысилась к 2019г. до 46% в общей сумме. На втором месте, как и прежде - средства на счетах в Банке России (18% к 2019г.). Иметь такой большой запас МБК очень рискованно для АО «Альфа-Банк». В целом, не наблюдается диверсификации по высоколиквидным активам.

Таблица 2.6

Структура высоколиквидных активов АО «Альфа Банк» за 20182019гг.

|

Показатель |

01.01.2018, тыс.руб. |

01.01.2019, тыс.руб. |

||

|

Средства в кассе |

79 657 527 |

19,46% |

82 744 137 |

14,77% |

|

Средства на счетах Банка России |

93 646 655 |

22,87% |

101 787 096 |

18,18% |

|

Корсчета НОСТРО в банках |

51 498 521 |

15,58% |

40 255 858 |

7,19% |

|

Межбанковские кредиты, размещенные на срок до 30 дней |

120 843 871 |

29,52 |

259 838 747 |

46,40% |

|

Высоколиквидные ценные бумаги РФ |

63 636 762 |

15,54% |

75 053 201 |

13,40% |

|

Высоколиквидные ценные бумаги банков и государств |

136 711 |

0,03% |

411 704 |

0,07% |

|

Итого ВЛА |

409 399 540 |

100% |

560 028 987 |

100% |

Далее приводится анализ текущих обязательств банка.

Ресурсная база за год потерпела некоторые яркие изменения: рост: суммы остальных вкладов физ.лиц до 1 года. , депозитов и прочих счетов юр. лиц, корсчетов ЛОРО банков, а так же уменьшились: МБК, полученные на 30 дней, собственные ценные бумаги. ООДС незначительно уменьшился. Однако, есть и постоянные тенденции: почти половину из текущих обязательств, как и прошлом году занимают вклады физ.лиц до года; на втором месте, как и прежде - депозиты и прочие средства юр.лиц до 1 года; самую маленькую долю занимают стабильно собственные ценные бумаги. Здесь банк тоже достаточно рискует, имея в обязательствах большую долю вкладов физ.лиц до года и депозитов юр.лиц.

Таблица 2.7

Структура текущих обязательств АО «Альфа-Банк» за 2018-2019гг.

|

Показатель |

01.01.2018, тыс.руб. |

01.01.2019, тыс.руб. |

||

|

Вклады физ.лиц сроком больше года |

57 759 843 |

3,96% |

38 966 784 |

2,49% |

|

Остальные вклады физ.лиц (до года) |

647 747 302 |

46,82% |

800 614 397 |

51,21% |

|

Депозиты и прочие средства юр.лиц до 1 года |

487 976 858 |

35,27% |

589 163 872 |

37,68 |

|

Корсчета ЛОРО банков |

20 933 428 |

1,51% |

29 804 302 |

1,91% |

|

МБК, полученные на срок до 30 дней |

118 037 498 |

8,53% |

60 154 939 |

3,85% |

|

Собственные ценные бумаги |

15 247 927 |

1,10% |

7 245 933 |

0,46% |

|

Обязательства по уплате % + просрочка + кредиторская и пр. задолженность |

38 697 633 |

2,80% |

37 495 247 |

2,40% |

|

ООДС |

455 619 950 |

32,93% |

452 375 749 |

28,93% |

|

Итого текущих обязательств |

1 383 500 487 |

100% |

1 563 445 474 |

100% |

В рамках контроля за ежедневной позицией по ликвидности АО «АльфаБанк» проводится анализ сроков погашения по финансовым активам, от которых ожидается получение денежных средств в дальнейшем. Кроме этого - анализ сроков, которые остались до погашения финансовых обязательств на краткосрочной, т.е.1 месяц, среднесрочной (до года) и долгосрочной перспективе (свыше года).

На основании прошедшего года руководство банка полагает, что диверсификация счетов по количеству и видам клиентов и постоянный приток новых депозитов указывают на то, что текущие и расчетные счета до востребования обеспечивают долгосрочный и стабильный источник финансирования АО «Альфа-Банк».

АО «Альфа-Банк» поддерживает буфер высоколиквидных активов, состоящий из ликвидных ценных бумаг, входящих в ломбардный список ЦБ, депозитов в банках и прочих межбанковских инструментах. Этот буфер позволяет своевременно реагировать на непредвиденные банком требования по предоставлению ликвидности и позволяет проводить оценку, снижать различные формы проявления риска: риска разрыва ликвидности, риска непредвиденных требований, риска рыночной ликвидности, риска фондирования, риска концентрации и риска нарушения нормативов.

По состоянию на 01.01.2019 объем вложений в долговые обязательства, которые доступны банку в качестве обеспечения по операциям с Центральным банком, равен 279,3 миллиардов рублей, в это число входит обеспечение овердрафта по корсчетам в ЦБ долговых обязательств на 4 миллиарда рублей.

В качестве некого дополнительного источника поддержания ликвидности АО «Альфа-Банк» постоянно поддерживает портфель нерыночных активов (требования по кредитным договорам нефинансовых организаций, выпуск облигаций, векселей), которые принимаются Банк России в качестве обеспечения по операциям предоставления ликвидности.

Как уже упоминалось ранее, очень важным при процессе управления ликвидностью остается анализ активов и пассивов банка. На основании структуры балансового отчета в приложении В проведем структурный анализ.

Видно, что самую большую долю в активах АО «Альфа-Банка» на протяжении 3х лет составила ссудная задолженность (71,6% на 01.01.2019, в т.ч. кредиты и прочие размещенные средства 69,9%). В пассивах банка лидируют привлеченные средства (74,4%, в т.ч. средства клиентов, не являющихся КО 62,0%).

Делая вывод о системе управления ликвидностью в АО «Альфа-Банк», то в своей системе он поддерживает «буфер ликвидности», однако, теряет при этом доходность. Большинство коммерческих банков, особенно крупных, на сегодняшний день придерживаются такой политики, поскольку это говорит об устойчивом положении банка для вкладчиков, кредиторов, инвесторов, но в то же время невыгодно в плане доходности для банка.

Кроме того, было замечено отсутствие деверсифицированности портфеля высоколиквидных активов, это довольно рискованная политика управления, поскольку почти половина из таких средств приходится на МБК и при неотложных ситуациях изъять быстро ее не получится.

Заключение

Ликвидность является важнейшей характеристикой деятельности коммерческого банка, и означает его возможность своевременно и в полном объеме выполнять свои долговые и иные обязательства перед всеми контрагентами. Ликвидность является необходимым условием устойчивого состояния банка, позволяющим ему выполнять следующие основные функции: проводить платежи по поручению клиентов, осуществлять депозитные и кредитные операции, погашать выпущенные банком ценные бумаги, а также отвечать по обязательствам, которые могут наступить в будущем (например, по выданным гарантиям, наличным и срочным сделкам, доверительному управлению и др.).

Высокая ликвидность банка дает гарантии его клиентам по получению выгодного кредита, по возврату вложенных средств, а акционеров банка она защищает в случае наступления форс-мажорных обстоятельств. В отличие от устоявшейся международной банковской терминологии в отечественной экономической литературе зачастую смешиваются либо отождествляются понятия ликвидности и платежеспособности.

Ликвидность определяется отдельными авторами как краткосрочная платежеспособность. На практике это приводит к отождествлению методов и способов поддержания ликвидности и платежеспособности банков. На самом деле платежеспособность банка является более узким понятием, чем ликвидность.

Список использованных источников

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 №135-1 (ред. от 0307.2016) // CПС «Консультант Плюс».

- Инструкция от 3 декабря 2012 г. N 139-И (ред. от 13.02.2017) «Об обязательных нормативов банка» // CПС «Консультант Плюс».

- Алексеева, Н.А. Обоснование показателей ликвидности, платежеспособности и финансовой устойчивости организации на основе анализа денежных потоков / Н.А. Алексеева // Перспективы науки. 2018. №16. С. 98-103.

- Алехина, В.И. Ликвидность коммерческого банка: проблемы и совершенствование методов управления /В.И. Алехина, Т.Н. Бондаренко // Современные научные исследования и инновации. – 2018. – № 5.

- Астрелина,В.В. Оценка деловой репутации банка / В.В. Астрелина, П.К. Бондарчук // Деньги и кредит. – 2017. -№12. – С.16-23.

- Банковское дело: Учебник/Под ред. В.Н. Колесникова, Л.П. Кроливецкой. 4-е изд., перераб. и доп. М.: Финансы и статистика, 2017. – 5 c.

- Захарова О.В. Теоретические аспекты проблемы управления ликвидностью коммерческих банков // Банковские услуги. 2018. № 8. С. 19 — 25.

- Климова, Н.В. Оценка финансовой устойчивости банка на основе аналитических коэффициентов / Н. В. Климова // Аудит и финансовый анализ. – 2019. -№1. – С.1-7.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2016. - 248 c.

- Олюнин Д.Ю. Проблемы управления ликвидностью коммерческого банка / Д.Ю. Олюнин // Вестник ИНЖЭКО-На. Серия: Экономика. – 2019. – № 3. – С. 199–203

- Тамаров, П.А. Внутридневная ликвидность банка и платежной системы: индикаторы и мониторинг / П.А. Тамаров, Л.В. Груздева // Деньги и кредит. – 2017.- №6. – С.15-23.

- Хасянова, С.Ю. О системе оценки финансовой устойчивости банковского сектора / С.Ю. Хасянова // Деньги и Кредит. – 2018. -№12. – С.24-28.

- Фаттахова, Р.Х. Управление риском банковской ликвидности / Р.Х. Фаттахова // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. – 2019. - №3. . – С.205-208.

- Управление рисками и ликвидностью. Режим доступа: http://www.sdm-bank.ru/info/report/2018/6/.

- Шаталова Е.П. Оценка кредитоспособности в банковском риск-менеджменте М.:КноРус, 2017. – 168с.

- Информационно-аналитический материал / [Режим электронного доступа], http://www.cbr.ru/DKP/.

-

Центральный банк Российской Федерации // www.cbr.ru ↑

-

Центральный банк Российской Федерации // www.cbr.ru ↑

-

Центральный банк Российской Федерации // www.cbr.ru ↑

-

Центральный банк Российской Федерации // www.cbr.ru ↑

-

Центральный банк Российской Федерации // www.cbr.ru ↑

-

Центральный банк Российской Федерации // www.cbr.ru ↑

-

Центральный банк Российской Федерации // www.cbr.ru ↑

-

Центральный банк Российской Федерации // www.cbr.ru ↑

-

Екушов А.И. Анализ ликвидности и его применение при управлении активами и пассивами банка//Управление в кредитной организации. - 2017.- №3 - С.10 ↑

-

Сафиканов Р. Г. Базель III как реакция на глобальный финансовый кризис // Молодой ученый. — 2016. — №8. — С. 578-581. ↑

-

Акаева А. И. Особенности риск-ориентированного надзора «Базель III» // Молодой ученый. — 2016. — №4. — С. 451-453. ↑

-

Альфа - Банк [Электронный ресурс]: Финансовая отчетность по МСФО // Официальный сайт АО АльфаБанка - Режим доступа: https://alfabank.ru/about/annual_report/msfo/ ↑

-

Альфа - Банк [Электронный ресурс]: Финансовая отчетность по МСФО//Официальный сайт АО Альфа-Банка - Режим доступа: https://alfabank.ru/about/annual_report/msfo/ ↑

- Разаработка системы управления персоналом в ресторанном бизнесе

- Ценовые войны в теории и на практике (Место «ценовых войн» в ценовой политике)

- Теоретические аспекты формирования стоимости футболистов

- Возмещение материального вреда и упущенной выгоды в случаях нарушения условий заключенного гражданско-правового договора

- Организационная структура управления как одно из ключевых понятий менеджмента

- Организация барной стойки

- Процессы принятия решений в организации

- Налог на прибыль организаций

- Анализ эффективности инвестиций (на примере ОАО «Наконечное»)

- Информационное обеспечение анализа ликвидности банка ( Понятие ликвидности банков)

- Особенности управления изменениями бизнеса индивидуального предпринимателя

- Теоретические аспекты управления процессом изменений бизнеса