Имущественное налогообложение банков в России

Содержание:

Введение

Значительную долю в налоговых доходах государства составляют поступления от кредитных организаций банковского типа. Взимание налогов с кредитных организаций банковского типа, как и с других налогоплательщиков, регулируется нормами налогового права.

Налогообложение кредитных организаций банковского типа – проблема чрезвычайно сложная и важная, поскольку они не только крупные налогоплательщики, но и экономические субъекты, платежеспособность которых имеет достаточно большое общественное значение.

В юридической литературе основной упор сделан на общие положения налогового права, а также на вопросы ответственности за нарушение налогового законодательства. Проблемам правового регулирования исчисления и уплаты налогов в бюджет уделено сравнительно меньшее внимание.

Недостаточная проработка правовых вопросов налогообложения кредитных организаций банковского типа отрицательно сказывается на развитии законодательства о налогообложении банков и на практике его применения в финансово-хозяйственной деятельности банка.

Проблемы учета расчетов имущественных налогов исследованы в работах таких ученых как А.Г.Игудин, В.Н.Лексин, И.В. Подпорина, Е.В.Пономаренко, В.М Родионова, В.М. Христенко, А.Н. Швецов и др.

Применительно к условиям современной системы налогообложения в России определенное отставание теоретических разработок в сфере налогообложения вызывает существенные практические трудности как у непосредственных разработчиков в области налогового законодательства, депутатов Государственной думы, так и у коммерческих банков, финансовых служб, которые занимаются территориальным планированием контингентов налоговых поступлений, налоговых и других органов.

В связи с этим изучение учета региональных налогов и сборов в коммерческом банке приобретает особую актуальность.

Основная цель и задачи настоящей курсовой работы состоят в анализе действующего законодательства об имущественном налогообложении кредитных организаций.

Исходя из намеченной цели, поставлены следующие основные задачи:

- изучить налогообложение коммерческих банков в современных финансово-экономических условиях;

- изучить характеристику имущественных налогов и сборов, которые уплачивают коммерческие банки;

- на примере ПАО «Сбербанк» рассмотреть и проанализировать особенности начисления и уплаты вышеуказанных налогов.

Предметом исследования является система имущественных налогов, уплачиваемых коммерческими банками.

Объектом исследования выступает ПАО Сбербанк.

Методологическую основу курсовой работы составляют общенаучные методы познания, в первую очередь - диалектический метод, который подразумевает под собой исследование экономических явлений в развитии, а также взаимообусловленности и взаимосвязи.

В ходе выполнения курсовой работы использованы законодательные акты Российской Федерации, указы и распоряжения Президента РФ, постановления и распоряжения Правительства РФ, Центрального Банка РФ, инструкции и методические рекомендации Министерства финансов РФ, а также материалы научно-практических конференций и периодических изданий.

-

Теоретические основы имущественного налогообложения в РФ

Для рассмотрения сути налоговых платежей, важно определить основные принципы налогообложения. На данный момент налоговая система Российской Федерации базируется на следующих принципах:

1. Приоритетное направление по налоговым изъятиям приходится на обложение хозяйствующих субъектов (юридических лиц). В условиях рыночной экономики такое явление можно признать устаревшим, оно требует поэтапного (постепенного) переноса налогового бремени на граждан[1];

2. Существенный удельный вес по сравнению с зарубежными странами доли косвенных налогов и относительно меньший - прямых. Причём доля косвенных налогов в последнее время возрастает.

3. Создание разветвлённой системы федеральной Госналогслужбы РФ характеризующейся вертикальной структурой подчиненности, а именно непосредственным подчинением входящих в неё нижестоящих структур вышестоящим, главной задачей которых является обеспечение контроля за поступлением всех налогов, включая региональные и местные[2].

4. Наличие широкого перечня разнообразных льгот, целью которых в преимущественной степени является стимулирование производства.

5. Разработаны и утверждены жёсткие санкции за различные нарушения налогового законодательства, включая меры финансовой, административной и уголовной ответственности[3].

6. Установлена обязательность постановки всех субъектов предпринимательской и хозяйственной деятельности на учёт в налоговых органах, с правом открытия расчётного счёта в банках только после регистрации в налоговых органах.

7. Определена первоочерёдность направления имеющихся у предприятий на счетах средств на уплату налогов по сравнению с остальными расходами предприятия[4].

Для налогоплательщиков предусмотрена возможность получения по их просьбе отсрочек и рассрочек платежей в пределах текущего года, а также финансовых санкций, если их применение может привести к банкротству и прекращению дальнейшей производственной деятельности налогоплательщика[5].

Возможна различная классификация налогов в зависимости от основания, заложенного в их сравнении (табл. 1)[6].

Таблица 1

Классификация налогов

|

Признак классификации |

Классификационные группы |

Виды налогов |

|

Уровень установления |

Федеральные |

Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина. |

|

Региональные |

Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес. |

|

|

Местные |

Земельный налог; Налог на имущество физических лиц. |

|

|

Метод взимания |

Прямые |

НДФЛ; Налог на прибыль организаций; Налоги на имущество как юридических, так и физических лиц. |

|

Косвенные |

НДС; Акцизы; Таможенные пошлины и др. |

|

|

Продолжение таблицы 1 |

||

|

В зависимости от использования |

Общие |

Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций и др. |

|

Специальные |

Транспортный налог; Налог на воспроизводство минерально-сырьевой базы |

|

|

Ставки налогообложения |

Твердые |

Транспортный налог Налог на добычу полезных ископаемых Земельный налог |

|

Процентные (пропорциональными, прогрессивными и регрессивными) |

Налог на прибыль НДС Акцизы |

|

|

Отражение в бухгалтерском учете |

Включаемые в продажную цену товаров (работ, услуг) |

НДС Акцизы |

|

Относимые на издержки обращения и затраты производства |

Транспортный налог Ресурсные налоги и сборы (сбор за пользование объектами животного мира, водный налог, земельный налог, налога на добычу полезных ископаемых) Госпошлина Налог на игорный бизнес |

|

|

Относимые на финансовые результаты |

Налог на имущество предприятий |

|

|

Уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика |

Налог на прибыль |

|

|

Принадлежность к уровню бюджета |

Закрепленные |

Таможенные пошлины |

|

Регулирующие |

Налог на прибыль НДФЛ Акцизы |

|

Источник: составлено автором

Федеральные налоги устанавливаются, отменяются и изменяются Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории Российской Федерации [7].

Региональные налоги устанавливаются Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством[8].

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы[9].

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения.

Косвенные налоги довольно часто называются налогами на потребление, они непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель[10].

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительной особенностью является то, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов.

Твердые ставки представляют собой абсолютную сумму на одну единицу налоговой базы.

Процентные ставки определяются непосредственно с учетом налоговой базы и бывают трех видов: прогрессивными, пропорциональными и регрессивными[11]:

- пропорциональные ставки имеют идентичный процент с существующей базой налогов;

- прогрессивные ставки характерны тем, что они увеличиваются по мере изменения (как правило, роста) налоговой базы. При этом прогрессирование ставок бывать двух видов - простым и сложным. В первом случае (простое прогрессирование) ставка налога будет увеличиваться вместе с самой базой, а во втором случае (сложное прогрессирование) - будет происходить разделение налоговой базы на несколько долей. При этом каждая из последующих частей будет облагаться какой-то более высокой ставкой относительно предыдущей части. На современном этапе в Российской Федерации прогрессивные ставки налогообложения отсутствуют;

- регрессивные ставки снижаются при росте налоговой базы.

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом[12]:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты[13].

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Следует заметить, что данная классификация, хотя и является востребованной теорией и практикой налогообложения, в том числе в национальном счетоводстве, отнюдь не бесспорна. Во-первых, далеко не все налоги с абсолютной уверенностью можно разнести по этим группам. Например, достаточно спорной будет дилемма отнесения к той или иной группе так называемых ресурсных налогов: на добычу полезных ископаемых, водного налога, сборов за пользование объектами животного мира и водных биологических ресурсов. Можно отнести их к прямым налогам, основываясь на том, что они сопряжены с фактом пользования государственной собственностью (природными ресурсами). Однако, такое отнесение будет крайне условным, в связи с тем, что эти налоги в полной мере перекладываются на потребителя, но не через надбавку к цене, а через саму цену товара. С той же долей условности их можно отнести и к косвенным налогам[14].

Во-вторых, сам факт переложимости налогов необходимо воспринимать с определенной долей условности. Стоит отметить, что не все косвенные налоги в полном объеме перекладываются на потребителя. Определяющим фактором здесь будет являться разная ценовая эластичность различных товаров (работ, услуг). Товары, по которым возможно увеличение цен без уменьшения спроса на рынке, достаточно хорошо переносят бремя косвенных налогов на потребителя. В противных случаях бремя этих налогов распределяется между производителем и потребителем, и тогда для производителя данный налог становится прямым[15]. В то же время прямые налоги через возможность повышения цены на какой-либо товар в определенных случаях перекладываются на потребителя не хуже косвенных. Действие ценовых механизмов, и, как следствие, объективность реализации целевой фискальной направленности этих налогов (прямых — на производителей, косвенных — на потребителей) во многом обуславливается также характером рынка данных товаров (работ, услуг): монополией, олигополией, совершенной конкуренции[16]. В наибольшей степени дифференциация фискального предназначения этих групп налогов достигается на рынке совершенной конкуренции, в наименьшей — на монополистическом рынке.

Особенности налогообложения коммерческих банков

Одним из важнейших условий для исправной работы банковской системы является развитие системы уплаты налогов организациями, занимающимися кредитными операциями. Прочие организации, занимающиеся кредитными операциями в Росссийской Федерации, а также банки сталкиваются с трудностями при налогообложении, которые во многом обусловлены неразрешенностью и противоречивостью некоторых аспектов закона о налогах[17].

Как правило, банк может выступать в 3 позициях, а именно[18]:

– В качестве самостоятельного налогоплательщика;

– В качестве налогового агента;

– В качестве посредника между государством и налогоплательщиками.

Банк обязан оплачивать несколько типов налогов местного, регионального и федерального масштаба.

Банки уплачивают налоги и сборы, предусмотренные ст. 13, 14, 15 части I Налогового Кодекса РФ[19].

Налоги федерального масштаба: НДС, НДФЛ и др., регионального масштаба: имущественный налог, транспортный налог и прочие, местные налоги: земельный налог. Рассмотрим коротко некоторые примеры данных налогов.

1. Налог на прибыль организации. Согласно налоговому законодательству РФ, этот тип налогообложения представляет собой реальную прибыль, которая остается в распоряжении банка после вычета текущих расходов[20].

2. Налог на добавленную стоимость. Стоит отметить, что по большей части банковские услуги не облагаются налогом по причине того, что банковские тарифы в основном не базируются на себестоимости, зато на них прямым образом существенно сказывается уровень рисков и конкуренции.

3. Налог на имущество организаций. Данная система налогообложения применима к банковскому имуществу, как движимому, так и недвижимому, находящемуся в собственности.

4. Земельный налог. Оплата данного налога имеет место быть только тогда, когда здание (либо здания), в котором располагается офис банка, находится в собственности банка.

Банк, являясь плательщиком налогов, в обязательном порядке обязан вести налоговый учет доходов и расходов, путем занесения перечня сделок и операций в журнал аналитического учета, в строгом соответствии с правилами бухгалтерского учета. Такой вид учета отражает каждую сделку, которую заключил или совершил банк. Сюда относятся: покупка и продажа драгоценных камней и металлов, долговые обязательства, операции хозяйственного характера, и прочие банковские операции. В аналитическом учете отражается дата совершения операции, стоимость, количество, качество или же иные показатели, необходимые для данного учета[21].

Налогообложение в свою очередь оказывает существенное влияние, как на функционирование банковской системы, так и на экономику страны в целом[22]. Налоги в силу их экономической сущности не могут носить адресный характер как инструменты, применяемые Банком России. Тем не менее, недооценивать их влияние на функционирование банковской системы страны было бы неправильным. Налоги влияют на ликвидность кредитных организаций, с их помощью можно регулировать рентабельность операций банков (делая их невыгодными для банков, например, через обложение НДС, как это происходит с рынком драгоценных металлов, или, наоборот, повышая их привлекательность), они оказывают воздействие на размер собственных средств банка, что в конечном итоге сказывается на его стабильности и устойчивости.

Российская налоговая система далека от совершенства также и в собственной законодательной базе. «Пробелами» в Налоговом кодексе злоупотребляет основная масса хозяйствующих субъектов Российской Федерации. Важна кропотливая проработка всех нормативно-правовых актов и законов, касающихся налогообложения, тем более в сфере кредитных организаций, т.к. здоровая банковская среда – задаток финансового благополучия любой страны[23].

Для достижения данной цели необходимо принятие срочных мер. В передовых российских критериях разумно было бы установить дифференцированный подход к налогообложению коммерческих банков. В частности, целенаправленно использовать меньшую ставку налога на прибыль в случае, если банк постоянно распределяет прибыль не на выплату дивидендов, а на наращивание собственного капитала, а также кредитование реального сектора экономики[24].

При оптимизации налогообложения коммерческих банков нужно не только побуждать их на финансирование компаний реального сектора экономики, но и ограничивать их в способностях по уклонению от уплаты налогов. Основываясь на вышесказанном можно прийти к выводу, что роль налогового регулирования растет в связи с необходимостью проведения мер по налоговому стимулированию, а также делает необходимым ограничение некоторых банковских операций путем создания такого порядка налогообложения данных операций, который делает их неэффективными или же труднореализуемыми[25].

Большая собираемость налогов нуждается в серьёзных преобразованиях в налоговом законодательстве. Улучшение налогообложения коммерческих банков посодействует увеличению налоговой прибыли Российской Федерации. А это в первую очередь, ускорит процесс становления государства, положительно повлияет на совершенствования экономики.

Подводя итог, можно сделать вывод об особенной роли банков как субъектов налогообложения, специфике как налогов, как уплачиваемых банками, так и их посреднической роли, регламентированной налоговым законодательством. Следует отметить, что тема настоящего исследования очень актуальна, особенно в силу постоянного меняющегося законодательства в области налогообложения, требует внимательного и последовательного дальнейшего изучения.

2. Обложение налогом на имущество в ПАО «Сбербанк»

Краткая характеристика ПАО «Сбербанк»

Публичное акционерное общество «Сбербанк России», именуемое в дальнейшем «Банк» является кредитной организацией[26].

Банк создан с наименованиями «Акционерный коммерческий Сберегательный банк РСФСР», «Сбербанк РСФСР», в соответствии с решением общего собрания акционеров от 22 марта 1991 года.

ПАО «Сбербанк России» создано с целью привлечения временно свободных денежных средств населения и предприятий, а также их эффективного размещения на условиях возвратности, платности, срочности, как в интересах вкладчиков Банка, так и в интересах развития народного хозяйства.

Деятельность ПАО «Сбербанк России» регулируется и контролируется Собранием акционеров, а в промежутках между собраниями - Советом банка. Исполнительным органом банка является Совет директоров, состоящий из Президента, 15-ти членов совета директоров и 4-х вице-президентов. Основным структурным элементом системы Сбербанка России выступают - территориальные банки Сбербанка России. Они могут иметь филиалы, отделения, операционные офисы, агентства. Возглавляются территориальные банки Сбербанка России Председателями, назначенными президентом, а отделения банков - Управляющими, которые, в свою очередь, назначаются Председателями территориальных банков.

Организационная структура Банка представлена на рисунке 1.

Банк осуществляет следующие полный спектр банковских операций, а именно: привлечение денежных средств физических и юридических лиц во вклады; размещение привлеченных средств от своего имени и за свой счет; открытие, ведение банковских счетов физических и юридических лиц; расчеты по поручению физических и юридических лиц; инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; куплю-продажу иностранной валюты в наличной, безналичной формах; привлечение во вклады и размещение драгоценных металлов; выдачу банковских гарантий; переводы денежных средств по поручениям физических, а также прочие операции, осуществление которых позволяет действующая лицензия Банка России на осуществление банковских операций.

Ревизионная комиссия

Общее собрание акционеров

Комитеты Наблюдательного совета:

- комитет по аудиту

- комитет по кадрам и вознаграждениям

- комитет по стратегическому планированию

Наблюдательный совет

Комитеты при Правлении Банка:

- комитет по корпоративному бизнесу

- комитет по предоставлению кредитов и инвестиций

- комитет по проблемным активам

- комитет по розничному бизнесу

- комитет по розничному кредитованию

- комитет по управлению активами и пассивами

- комитет по реализации Стратегии развития Банка

- комитет по процессам и технологиям

- комитет по вопросам управления персоналом

Правление Банка

Президент

Председатель Правления

Подразделения центрального аппарата

Территориальные банки

Зарубежные подразделения

Коллегия Банка

Рисунок 1. Организационная структура ПАО «Сбербанк России»

Банк вправе осуществлять обслуживание экспортно-импортных операций клиентов с применением различных финансовых инструментов, принятых в международной банковской практике[27].

Банк осуществляет операции с платежными картами в соответствии с действующим законодательством Российской Федерации и в порядке, установленном Банком России.

Банк помимо банковских операций осуществляет следующие сделки: выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; приобретение права требования от третьих лиц исполнения обязательств в денежной форме; доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации; предоставление в аренду физическим и юридическим лицам помещений или находящихся в них сейфов для хранения документов и ценностей; лизинговые операции; оказание консультационных и информационных услуг.

Все банковские операции и сделки осуществляются в рублях и в иностранной валюте в соответствии с федеральными законами, регулирующими данные направления деятельности Банка.

Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами[28].

Банк имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами, в том числе брокерскую, дилерскую, депозитарную.

Не менее 50 % голосующих акций плюс одна голосующая акция Банка (контрольный пакет) принадлежит Банку России.

Документальное оформление имущественных налогов

Формы первичных документов для целей налогообложения налогом на имущество организаций действующим законодательством не установлены, поэтому в качестве первичных учетных документов налогового учета на практике используются первичные учетные документы бухгалтерского учета[29]. Все хозяйственные операции, в том числе и данные налогового учета по налогу на имущество, первоначально фиксируются в первичных учетных документах, а затем обобщаются в аналитических регистрах налогового учета.

Для учета основных средств в организациях действуют следующие унифицированные формы первичной учетной документации:

Форма ОС-1 – «Акт о приеме-передаче объекта основных средств (кроме здании, сооружений)»,

ОС-1а - «Акт о приеме-передаче здания (сооружения)»,

ОС-1б – «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений»,

Форма ОС-3 – «Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов»,

Форма ОС-4 – «Акт о списании объекта основных средств (кроме автотранспортных средств)»,

Форма ОС-4а – «Акт о списании автотранспортных средств»,

ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)»,

Форма ОС-6 – Инвентарная карточка учета основных средств (для зданий и сооружений),

ОС-6а – «Инвентарная карточка группового учета объектов основных средств»,

ОС-6б – «Инвентарная книга учета объектов основных средств».

Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Декларация по налогу на имущество организаций состоит из[30]:

- титульного листа;

- раздела 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет»;

- раздела 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздела 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость.

Декларация по налогу на игорный бизнес предоставляется ежемесячно - не позднее 20-го числа месяца, следующего за налоговым периодом. В декларации необходимо учитывать изменение количества объектов налогообложения в истекший налоговый период (месяц). Декларацию нужно подавать в налоговый орган по месту регистрации объектов налогообложения. Крупнейшие налогоплательщики сдают ее в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. Форма налоговой декларации и инструкция по ее заполнению утверждены Приказом ФНС РФ от 28.12.2011 № ММВ-7-3/985@. Декларация может быть представлена налогоплательщиком лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи.

Порядок регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации установлен Постановлением Правительства РФ от 12.08.1994 № 938 (ред. 25.05.2016) "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации". На территории Российской Федерации регистрацию:

- автомототранспортных средств, имеющих максимальную конструктивную скорость 50 км/час и более, и прицепов к ним, предназначенных для движения по автомобильным дорогам общего пользования (за исключением спецтехники), осуществляют подразделения ГИБДД МВД России;

- тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним, включая автомототранспортные средства, имеющие максимальную конструктивную скорость 50 км/час и менее, а также не предназначенные для движения по автомобильным дорогам общего пользования осуществляют органы государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации.

Транспортные средства, в соответствии с Правилами регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации регистрируются только на их собственников. Ими являются юридические или физические лица, указанные в паспортах транспортных средств, заключенных в установленном порядке договорах или иных документах, удостоверяющих право собственности на транспортные средства в соответствии с законодательством Российской Федерации.

Для совершения регистрационных действий собственники или владельцы транспортных средств представляют[31]:

- заявление;

- документ, удостоверяющий личность и полномочия гражданина, обратившегося за совершением регистрационных действий;

- документ об уплате государственной пошлины;

- регистрационный документ и (или) паспорт транспортного средства, если он выдавался;

- транспортное средство или акт технического осмотра транспортного средства;

- документы, удостоверяющие право собственности на транспортное средство, номерной агрегат в соответствии с законодательством Российской Федерации;

- страховой полис обязательного страхования гражданской ответственности собственника транспортного средства или лица, владеющего транспортным средством на праве хозяйственного ведения или праве оперативного управления либо на ином законном основании.

Для регистрации транспортных средств, принадлежащих юридическим лицам и индивидуальным предпринимателям, дополнительно представляется выписка из Единого государственного реестра юридических лиц (Единого государственного реестра индивидуальных предпринимателей), полученная не ранее чем за 6 месяцев до момента представления. С 1 июля 2011 г. выписку из ЕГРЮЛ (ЕГРИП) в электронном или ином виде в целях регистрации транспортных средств получают соответствующие уполномоченные должностные лица ГИБДД самостоятельно в порядке, определяемом МВД России и ФНС России[32].

Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговые органы по месту своего нахождения (п. п. 4 и 5 ст. 362 НК РФ):

- о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства, в течение 10 дней после их регистрации или снятия с учета;

- транспортных средствах, а также о лицах, на которых зарегистрированы транспортные средства, по состоянию на 31 декабря истекшего календарного года до 1 февраля текущего календарного года, а также обо всех связанных с ними изменениях, произошедших за предыдущий календарный год.

Порядок исчисления и уплаты налога на имущество коммерческим банком

Обязанность банков по уплате на территории Российской Федерации налога на имущество организаций предусмотрена гл. 30 «Налог на имущество организаций» Налогового кодекса Российской Федерации. Налог на имущество организаций относится к региональным налогам, обязателен к уплате и взимается на территории соответствующего субъекта на основании регионального закона о налоге, установленного в рамках гл. 30 Налогового кодекса Российской Федерации.

Законодательные органы исполнительной власти субъектов Российской Федерации в законах о налоге вправе[33]:

- устанавливать ставку налога, которая не может превышать 2,2%, вплоть до нулевой ставки;

- устанавливать дифференцированные ставки в зависимости от категории налогоплательщиков (в том числе по отраслевому признаку, статусу организаций), по видам имущества;

- определять сроки уплаты налога. При этом уплата авансовых платежей для отдельных категорий налогоплательщиков в течение налогового периода может не устанавливаться;

- не устанавливать отчетные периоды по налогу;

- устанавливать дополнительные льготы по налогу.

Положения гл. 30 Налогового кодекса Российской Федерации имеют прямое действие и применяются на всей территории Российской Федерации непосредственно.

Положения региональных законов о налоге на имущество организаций применяются только на соответствующей территории субъекта Российской Федерации и не должны противоречить нормам Налогового кодекса Российской Федерации.

Установленный гл. 30 НК РФ механизм расчета налога на имущество предусматривает[34]:

- выделение объектов налогообложения в пределах субъекта Российской Федерации по местонахождению банка, отделения банка с балансом, а также по местонахождению объекта недвижимого имущества, собственником которого является банк, находящегося вне местонахождения банка или его отделения с балансом;

- определение остаточной стоимости имущества, признаваемого объектом в целях налогообложения по правилам бухгалтерского учета в Российской Федерации;

- исчисление налоговой базы: расчет среднегодовой стоимости имущества;

- расчет средней стоимости имущества по окончании отчетных периодов;

- расчет авансовых платежей по налогу по окончании отчетных периодов и расчет налога по итогам налогового периода;

- исполнение порядка уплаты суммы налога в бюджет по месту нахождения банка, отделения банка с балансом или объекта недвижимого имущества.

Объектом налогообложения для российских организаций, включая банки, признается движимое и недвижимое имущество, относящееся к объектам основных средств, в том числе имущество, переданное во временное владение, пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению (п. 1 ст. 374 НК РФ).

В целях налогообложения банки обязаны вести учет объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета в кредитных организациях.

Для учета на балансе банка движимого и недвижимого имущества в качестве объектов основных средств предназначены счет 604 «Основные средства», счет 608 «Финансовая аренда (лизинг)», а также счета амортизации основных средств[35].

Поэтому достаточным условием для налогообложения при определении налоговой базы по налогу на имущество организаций является принадлежность актива к основным средствам, учтенным на вышеуказанных счетах бухгалтерского учета.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике банка (ст. 375 НК РФ).

По окончании налогового периода в расчет среднегодовой стоимости имущества должны включаться данные остаточной стоимости имущества не по состоянию на 1 января календарного года, следующего за налоговым периодом, а по состоянию на последнее число календарного года, являющегося налоговым периодом (т.е. на конец года).

На конец года в расчет среднегодовой стоимости имущества за 2016 год включается остаточная стоимость имущества на конец года с учетом всех произведенных операций с основными средствами, включая декабрь, и в том числе с учетом оборотов 31 декабря 2016 г.

Налоговая база и сумма налога, подлежащая уплате в бюджет, исчисляются отдельно:

- в отношении имущества, подлежащего налогообложению по месту постановки на учет в налоговых органах организации;

- в отношении обособленного подразделения с балансом (отделения банка);

- в отношении объекта недвижимого имущества, находящегося вне нахождения головного банка, или отделения с балансом;

- в отношении имущества, облагаемого по разным налоговым ставкам (в случае их установления на соответствующей территории законом субъекта Российской Федерации о налоге на имущество организаций).

Кроме того, отдельно определяется налоговая база в отношении недвижимого имущества, имеющего одновременно место нахождения в разных субъектах Российской Федерации, либо в субъекте Российской Федерации и территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации).

Предельная ставка налога на имущество организаций определена гл. 30 Налогового кодекса Российской Федерации в размере 2,2%.

В то же время на основании ст. 372 Налогового кодекса Российской Федерации законодательный (представительный) орган субъекта Российской Федерации при принятии законодательного акта о налоге на имущество организаций определяет налоговую ставку в пределах, установленных ст. 380 Налогового кодекса Российской Федерации, порядок и сроки уплаты налога, а также может предусмотреть налоговые льготы и основания для их использования. Кроме того, в п. 2 ст. 380 НК РФ указано, что допускается установление дифференцированных налоговых ставок в зависимости от категории налогоплательщиков и (или) имущества, признаваемого объектом налогообложения[36].

Рассмотрим порядок налогообложение налогом на имущество в филиале ПАО «Сбербанк России» - Липецком ОСБ № 8593.

В Липецком ОСБ № 8593 ставка налога на имущества принимается в размере 2,2 %.

Объектом налогообложения по налогу на имущество организаций признается для Липецкого ОСБ № 8593 — движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета в банке.

Не признаются объектами налогообложения в Липецком ОСБ №8593[37]:

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и/или приравненная к. ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Для расчета налоговой базы в Липецком ОСБ № 8593 учитываются дебетовые остатки по счету 604 «Основные средства банков» за вычетом кредитового остатка по счету 606 «Износ (амортизация) основных средств».

Остаточную стоимость имущества в Липецком ОСБ № 8593 рассчитывают так:

|

Первоначальная стоимость основных средств, отраженная на счете 604 |

Амортизация по основным средствам, отраженная на счете 606 |

Остаточная стоимость основных средств |

||||

|

- |

= |

(1) |

||||

Чтобы рассчитать сумму налога, которую нужно уплатить в бюджет за отчетный или налоговый период (I квартал, полугодие, 9 месяцев, год), нужно определить среднегодовую стоимость налогооблагаемого имущества фирмы за этот период.

Ее рассчитывают следующим образом:

|

Среднегодовая стоимость имущества за отчетный (налоговый) период |

Остаточная стоимость имущества на начало отчетного года + остаточная стоимость имущества на начало каждого месяца внутри отчетного периода + остаточная стоимость имущества на начало месяца, следующего за отчетным (налоговым) периодом |

Количество месяцев в отчетном (налоговом) периоде +1 |

||||

|

/ |

(2) |

|||||

|

= |

Налогооблагаемая база по налогу на имущество определяется ежеквартально нарастающим итогом, исходя из сумм остатков по указанным счетам и с учетом сумм предыдущих кварталов[38].

Величину налога на имущество за отчетный период в Липецком ОСБ № 8593 рассчитывает следующим образом:

|

Сумма налога за отчетный период |

Среднегодовая стоимость имущества за отчетный период |

Ставка налога |

||||||

|

= |

* |

:4 |

(3) |

|||||

Налоговым периодом считается календарный год, а отчетными периодами первый квартал, полугодие и девять месяцев календарного года. Организации должны платить налог на имущество с остаточной стоимости основных средств.

Налоговым кодексом Российской Федерации установлен следующий порядок исчисления суммы налога и сумм авансовых платежей по налогу на имущество организаций:

- сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период;

- сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной за весь налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода;

- сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки средней стоимости имущества, определенной за отчетный период.

Необходимо отметить, что при определении величины авансового платежа по налогу по итогам каждого отчетного периода (квартала) авансовые платежи, исчисленные за предыдущий отчетный период, не учитываются[39].

Только лишь после истечения налогового периода сумма налога, подлежащая уплате в бюджет по итогам налогового периода, будет определяться как разница между суммой налога, исчисленной за весь налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

По истечении налогового периода организации уплачивают сумму налога, исчисленную в изложенном выше порядке.

Например, Законом Липецкой области от 27.11.2003 № 80-ОЗ установлены следующие сроки уплаты:

- налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истекшим налоговым периодом;

- авансовые платежи по налогу по итогам отчетного периода уплачиваются не позднее 30 дней с даты окончания соответствующего отчетного периода.

Исчисленная сумма налога вносится в областной бюджет с отнесением затрат на финансовые результаты деятельности организации.

Для целей бухгалтерского учета налог на имущество организаций включается в состав прочих расходов организации[40].

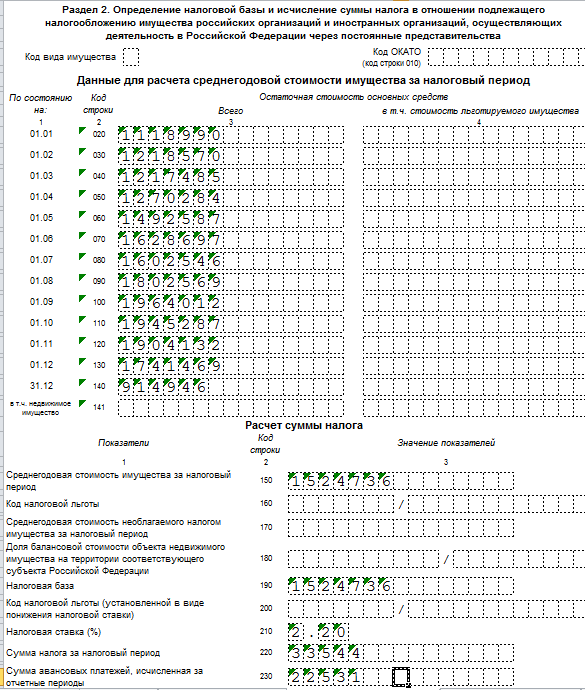

Остаточная стоимость объектов основных средств в Липецком ОСБ №8593 распределяется по месяцам календарного года следующим образом:

Таблица 2

Остаточная стоимость основных средств в Липецком ОСБ № 8593 за 2016 год:

|

Остаточная стоимость объекта основных средств (руб.) по состоянию на: |

|

|

1 января |

1118990 |

|

1 февраля |

1218570 |

|

1 марта |

1217485 |

|

1 апреля |

1270284 |

|

1 мая |

1492587 |

|

1 июня |

1628697 |

|

1 июля |

1602546 |

|

1 августа |

1802569 |

|

1 сентября |

1964012 |

|

1 октября |

1945287 |

|

1 ноября |

1904132 |

|

1 декабря |

1741469 |

|

31 декабря текущего календарного года |

914946 |

|

ИТОГО за налоговый период (календарный год): |

19821574 |

Для целей налогообложения среднегодовая стоимость имущества организации определяется следующим образом:

календарный год: 19821574 / 13 = 1524736 руб.,

где 13 — число месяцев в году (12), увеличенное на 1.

Для целей налогообложения средняя стоимость имущества по отчетным периодам определяется следующим образом:

1 квартал: (1118990 + 1218570 + 1217485 + 1270284) / 4 = 1206332 руб.,

1 полугодие: (1118990 + 1218570 + 1217485 + 1270284 + 1492587 + 1628697 + 1602546) / 7 = 1364166 руб.,

9 месяцев: (1118990 + 1218570 + 1217485 + 1270284 + 1492587 + 1628697 + 1602546 + 1802569 + 1964012 + 1945287) / 10 = 1526103 руб.,

где 4, 7, 10 — число месяцев в отчетных периодах (3, 6, 9), увеличенное на 1.

При использовании данных Липецком ОСБ № 8593 и налоговой ставки 2,2% сумма авансового платежа по налогу на имущество по итогам каждого отчетного периода (квартала) составит:

1 квартал: 1206332 руб. * (2,2% / 4) = 6635 руб.

1 полугодие: 1364166 руб. * (2,2% / 4) = 7503 руб.

9 месяцев: 1526103 руб. * (2,2% / 4) = 8394 руб.

Годовая сумма налога на имущество по итогам налогового периода составит:

1524736 руб. * 2,2% = 33544 руб.

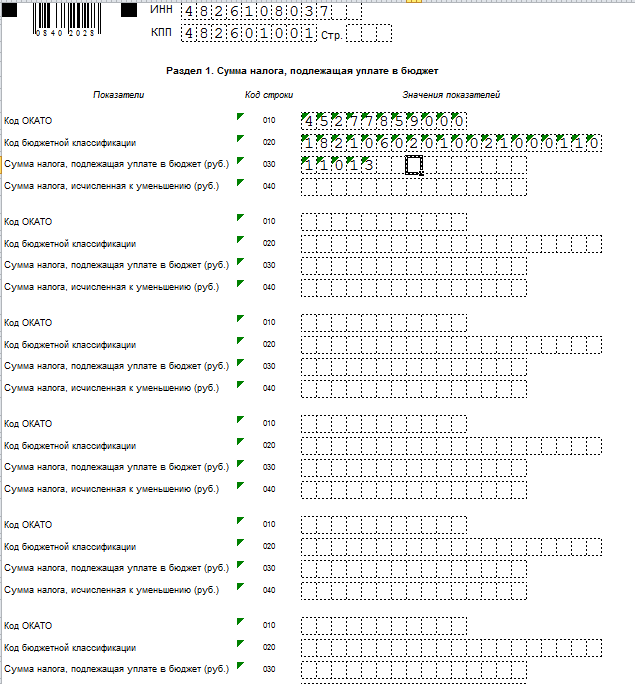

Сумма налога на имущество, подлежащая уплате в бюджет по итогам налогового периода, составит 11013 руб.:

33544 — 6635 — 7503 — 8394 = 11013 руб.

Для целей налогового учета налог на имущество организаций и авансовые платежи по нему относятся к прочим расходам, и соответсвующим образом включаются в расходы Липецкого ОСБ № 8593, учитываемые при исчислении налога на прибыль.

Налог на имущество банки отражают как расходы, т.е. по Дебету 70606 «Расходы» и Кредиту 60301 «Расчеты по налогам и сборам». А уплата налога отражается по Дебету 60301 «Расчеты по налогам и сборам» и Кредиту 30102 «Корреспондентские счета кредитных организаций в Банке России»[41].

Липецкое ОСБ № 8593 по истечении каждого налогового периода представляет в налоговые органы «Налоговую декларацию по налогу на имущество организаций» (Приложение 1).

Налоговые декларации по итогам налогового периода должны представляться не позднее 30 марта года, следующего за истекшим налоговым периодом.

По истечении каждого отчетного периода Липецкое ОСБ № 8593 представляет в налоговые органы «Налоговый расчет по авансовому платежу по налогу на имущество организаций». Указанные расчеты представляются не позднее 30 дней после окончания соответствующего отчетного периода.

Порядок исчисления и уплаты транспортного налога

Объектом обложения транспортным налогом признаются автомобили, принадлежащие Липецкому ОСБ № 8593.

Автомобили, зарегистрированные в установленном порядке в соответствии с законодательством РФ, признаются объектом налогообложения по транспортному налогу (п. 1 ст. 358 Налогового кодекса РФ)[42].

Налоговая база в отношении автомобилей определяется как мощность двигателя в лошадиных силах (пп. 1 п. 1 ст. 359 НК РФ).

Транспортный налог и авансовые платежи по налогу уплачиваются Липецким ОСБ № 8593 по месту нахождения транспортных средств в порядке и сроки, которые установлены законами Липецкой области (п. 1 ст. 363 НК РФ).

В случае регистрации транспортного средства или снятия транспортного средства с регистрации в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц (п. 3 ст. 362 НК РФ). Транспортный налог за месяц перерегистрации уплачивается по месту регистрации автомобиля на первое число месяца, в котором произошла перерегистрация.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется по объектно, т.е. в отношении каждого транспортного средства Липецкого ОСБ № 8593 (п. 2 ст. 362 НК РФ).

Налоговые ставки по транспортному налогу установлены в рублях в зависимости от категории транспортного средства (вида транспортного средства), мощности двигателя на одну лошадиную силу (л.с./кВт)[43].

Законами субъектов Российской Федерации может быть предусмотрена уплата транспортного налога по ставкам, установленным Налоговым кодексом Российской Федерации, при этом допускается уменьшение (увеличение) ставок налога, но не более чем в пять раз.

В Липецкой области транспортный налог взимается на основании Закона Липецкой области от 25.11.2002 № 20-ОЗ (ред. от 01.04.2016) «О транспортном налоге». Закон регулирует ставки и порядок начисления транспортного налога, а также определяет льготы по транспортному налогу в Липецкой области, дающие право на освобождение или снижение налоговой нагрузки.

В соответствии с Законом Липецкой области от 25.11.2002 № 20-ОЗ установлено, что транспортный налог уплачивается по итогам года.

В течение налогового периода уплата авансовых платежей по налогу Липецким ОСБ № 8593 не производится.

Расходы по уплате транспортного налога признаются расходами по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н)[44].

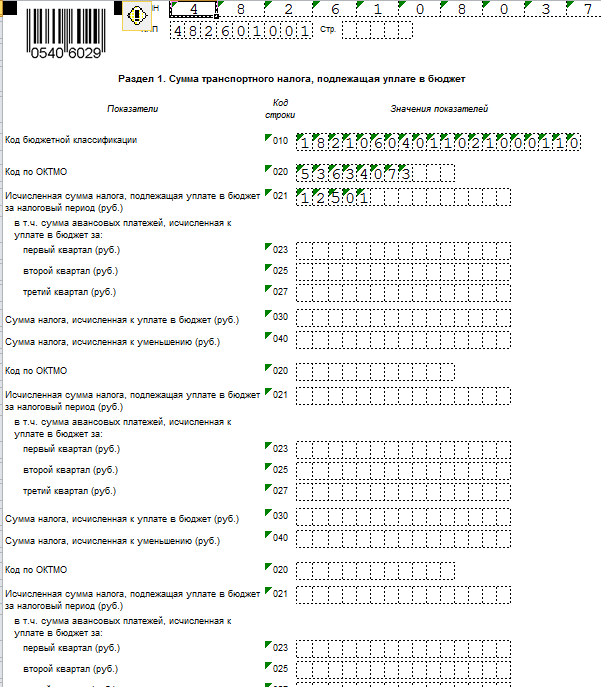

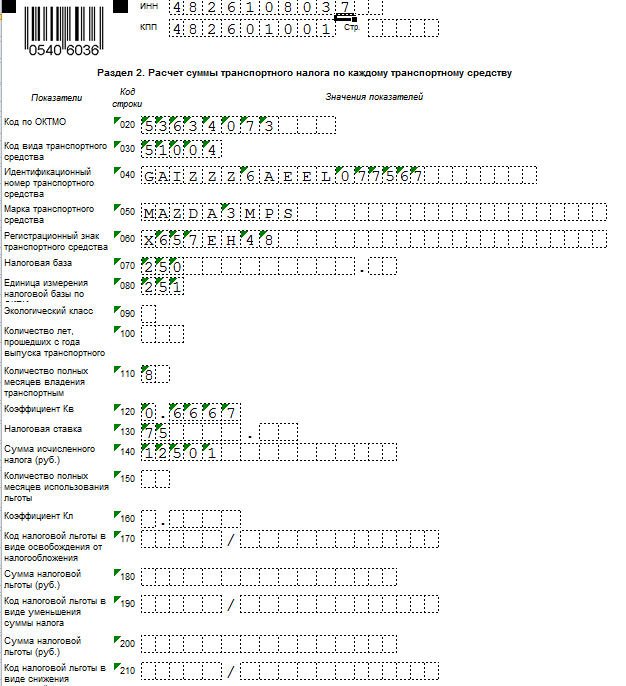

Липецкое ОСБ № 8593 имеет в собственности легковой автомобиль Mazda 3 MPS (регистрационный знак – Х657ЕН48, VIN GAIZZZ6AEEL077567). Мощность машины – 250 л. с. Транспортное средство зарегистрировано на банк в мае 2016 года. Следовательно, в налоговом периоде Липецкое ОСБ № 8593 владело машиной восемь полных месяцев (с мая по декабрь).

Доля банка в праве на транспортное средство – 1/1.

Специальный коэффициент по этой машине составит 0,6667 (8 мес. / 12 мес.).

В Липецкой области, где работает Липецкое ОСБ № 8593, ставка транспортного налога на автомобиль такой мощности составляет 75 руб./л. с. Исходя из этого, налог по автомобилю Mazda 3MPS за 2016 год составил:

250 л. с. * 75 руб./л. с. * 1 * 0,6667 = 12 500,63 руб.

Липецкое ОСБ № 8593 по истечении налогового периода представляет в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу (приложение 2).

Таким образом, исследование показало, что основными задачами организации учета имущественных налогов в Липецком ОСБ № 8593 является контроль за их начислением и уплатой в бюджет Липецкой области. Порядок исчисления и уплаты имущественных налогов в Липецком ОСБ №8593 ведется в соответствии с действующими нормативными документами по бухгалтерскому учету, налоговому законодательству.

Заключение

Одним из главных инструментов проведения экономической политики государства были и продолжают оставаться налоги. Имущественные налоги — это часть налоговой системы Российской Федерации, они устанавливаются Налоговым кодексом и законами субъектов Российской Федерации, поступают в региональный бюджет. От их полноты и своевременности поступления в бюджет зависит социально-экономическое развитие субъекта Российской Федерации. Посредством перераспределения финансовых ресурсов стимулируется развитие приоритетных направлений экономики, осуществляется социальная поддержка определенных категорий населения. Предоставленная возможность регионам самостоятельно устанавливать ставки и производить их дифференциацию по данным налогам, вводить льготы, регулировать порядок уплаты авансовых платежей играет значительную роль при формировании налоговых доходов бюджетов субъектов Российской Федерации, становлении инвестиционной привлекательности региона и его экономического развития.

В курсовой работе изучены основные аспекты исчисления и уплаты коммерческим банком в бюджет имущественных налогов, рассмотрены существующие виды имущественных налогов в Российской Федерации.

Все задачи, поставленные вначале работы, раскрыты, а также достигнута главная цель работы: на конкретном примере Липецкого ОСБ №8593 рассмотрен механизм учета имущественных налогов.

В ходе написания курсовой работы было установлено, что к имущественным налогам относятся:

- налог на имущество организации;

- транспортный налог.

Практический материал основан на данных Липецкого ОСБ № 8593.

Объектом имущественного налогообложения для российских банков признается движимое и недвижимое имущество (включая объекты, переданные во временное владение, пользование, распоряжение или доверительное управление, внесенные в совместную деятельность), учитываемые на балансе в качестве объектов основных средств в соответствии с порядком ведения бухгалтерского учета.

Налоговая база по налогу на имущество организаций (в том числе банков) устанавливается как среднегодовая стоимость имущества, определяемая исходя из его остаточной стоимости.

Объектом обложения транспортным налогом признаются автомобили, принадлежащие Липецкому ОСБ № 8593.

Налоговая база в отношении автомобилей определяется как мощность двигателя в лошадиных силах (пп. 1 п. 1 ст. 359 НК РФ).

Объектом обложения налогом на имущество в отношении основных средств (недвижимого имущества) является его среднегодовая стоимость.

Доходы субъектов Российской Федерации формируются в основном за счет налоговых поступлений, одной из весомых и стабильных составляющих которых являются поступления от имущественных налогов. Рациональное построение налоговой системы, систематизация налоговой политики, адаптация ее к сложившимся социально-экономическим условиям развития страны, позволит нейтрализовать налоговые риски как основную составляющую финансовых угроз и как следствие укрепить налоговую безопасность.

Результаты курсовой работы позволили решить ряд теоретических вопросов налогообложения имущественными налогами в Липецком ОСБ №8593.

Список использованных источников

- Налоговый кодекс Российской Федерации (НК РФ) Часть первая и вторая. [Электронный ресурс]: Консультант плюс. М., 2011. URL: http://www.consultant.ru/popular/nalog1/ (дата обращения: 08.05.2016).

- Налоговый кодекс Российской Федерации (часть вторая) от 10 августа 2000 г. № 153-154 // Рос. Газ. 2000. № 32 ст. 3340.

- Закон Липецкой области от 27.11.2003 № 80-ОЗ (ред. от 01.04.2016) "О налоге на имущество организаций". [Электронный ресурс]: Консультант плюс. М., 2011. URL: http://www.consultant.ru/popular/nalog1/ (дата обращения: 08.08.2016).

- Закон Липецкой области от 25.11.2002 № 20-ОЗ (ред. от 01.04.2016) "О транспортном налоге" [Электронный ресурс]: Консультант плюс. М., 2011. URL: http://www.consultant.ru/popular/nalog1/ (дата обращения: 08.08.2016).

- Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2017. – № 2. – С.85-89.

- Борисов О.М. Роль налогообложения в деятельности банков / Банковское дело. – 2017. - № 1. – С. 87 – 92.

- Гладышева Ю. П. Как организовать налоговый учет / Ю.П.Гладышева. – 3-е изд., перераб. и доп. – М.: Бератор-Пресс, 2012.– 176с.

- Гончаренко Л.И. Налогообложение организаций финансового сектора экономики: Учебник. - М.: Финансы и статистика, 2014.-304с.

- Евстигнеева Е.Н. Налоги, налогообложение и налоговое законодательство/ Под ред. Е.Н.Евстигнеева - СПб.: Питер, 2016. - 776с.

- Кондраков Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 224 c.

- Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – С. 16–19.

- Лермонтов Ю.М. Выработка банком эффективной налоговой политики / Ю.М. Лермонтов // Налогообложение, учет и отчетность в коммерческом банке / . – 2014. - №12. – С. 33-37.

- Лыкова Л. Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с.

- Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции: Учебное пособие. - М.: Банки и биржи, ЮНИТИ, 2015. - 162 с.

- Муравлева Т.В. Налогообложение банков: учебное пособие. - М.: Издательство «Экзамен», 2016. – 157 с.

- Налоги и налогообложение: Учеб. Пособие / под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2016. - 416 с.

- Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – 88с.

- Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XLII студ. междунар. заочной науч.-практ. конф. — М.: «МЦНО». — 2017 —№ 2(42) / [Электронный ресурс] — Режим доступа. — URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf. (Дата обращения 19.05.2017).

- Пансков В.Г. Налоги и налоговая система Российской Федерации. М.: Финансы и статистика, 2015. - 464 с.

- Пантелеев А.С. Автотранспорт на предприятии: учет и налогообложение: Практическое пособие / А.С. Пантелеев, А.Л. Звездин. - М.: Омега-Л, 2015. - 134 c.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учебное пособие. - 5-е изд., перераб. и доп. - М.: Юрайт-Издат, 2015. - 720 с.

- Протасова Д.С. Особенности налогообложения коммерческих банков // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6-4. – С. 757-760; URL: https://applied-research.ru/ru/article/view?id=9692 (дата обращения: 19.05.2017).

- Усоскин, В.М. Современный коммерческий банк: управление и операции. - M.: Вазар-Ферро, 2014. - 320 c.

- Элгуд Т. Эффективное управление налогообложением: Будущее корпоративной налоговой службы / Т. Элгуд. - М.: Альпина Паблишер, 2012. - 334 c.

- www.cberbank.ru

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

-

Евстигнеева Е.Н. Налоги, налогообложение и налоговое законодательство/ Под ред. Е.Н.Евстигнеева - СПб.: Питер, 2016. - с. 59. ↑

-

Лыкова Л. Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. - с. 85. ↑

-

Там же. С.90. ↑

-

Налоги и налогообложение: Учеб. Пособие / под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2016. - с.69. ↑

-

Налоги и налогообложение: Учеб. Пособие / под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2016.- с.71. ↑

-

Кондраков Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - c.109. ↑

-

Налоги и налогообложение: Учеб. Пособие / под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2016. - с.98. ↑

-

Пансков В.Г. Налоги и налоговая система Российской Федерации. М.: Финансы и статистика, 2015. - с.108. ↑

-

Пансков В.Г. Налоги и налоговая система Российской Федерации. М.: Финансы и статистика, 2015. - с.110. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учебное пособие. - 5-е изд., перераб. и доп. - М.: Юрайт-Издат, 2015. - с. 108. ↑

-

Налоги и налогообложение: Учеб. Пособие / под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2016. - с.149. ↑

-

Там же. С.155. ↑

-

Лыкова Л. Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. - с. 85. ↑

-

Евстигнеева Е.Н. Налоги, налогообложение и налоговое законодательство/ Под ред. Е.Н.Евстигнеева - СПб.: Питер, 2016. - с.153. ↑

-

Лыкова Л. Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. - с.155. ↑

-

Лыкова Л. Н. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. – с. 156. ↑

-

Лермонтов Ю.М. Выработка банком эффективной налоговой политики / Ю.М. Лермонтов // Налогообложение, учет и отчетность в коммерческом банке / . – 2014. - №12. – С. 33. ↑

-

Лермонтов Ю.М. Выработка банком эффективной налоговой политики / Ю.М. Лермонтов // Налогообложение, учет и отчетность в коммерческом банке / . – 2014. - №12. – с..34. ↑

-

Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции: Учебное пособие. - М.: Банки и биржи, ЮНИТИ, 2015. - с.41. ↑

-

Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке / Ю.М. Лермонтов. – 2013. – №11. – с. 16. ↑

-

Муравлева Т.В. Налогообложение банков: учебное пособие. - М.: Издательство «Экзамен», 2016. – с.28. ↑

-

Там же. С.29. ↑

-

Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XLII студ. междунар. заочной науч.-практ. конф. — М.: «МЦНО». — 2017 —№ 2(42) / [Электронный ресурс] — Режим доступа. — URL: https://nauchforum.ru/archive/MNF_social/2(42).pdf. (Дата обращения 19.05.2017). ↑

-

Элгуд Т. Эффективное управление налогообложением: Будущее корпоративной налоговой службы / Т. Элгуд. - М.: Альпина Паблишер, 2012. - c.219. ↑

-

Усоскин, В.М. Современный коммерческий банк: управление и операции. - M.: Вазар-Ферро, 2014. - 320 c. ↑

-

www.cberbank.ru ↑

-

www.cberbank.ru ↑

-

www.cberbank.ru ↑

-

Гладышева Ю. П. Как организовать налоговый учет / Ю.П.Гладышева. – 3-е изд., перераб. и доп. – М.: Бератор-Пресс, 2012.– с.55. ↑

-

Гончаренко Л.И. Налогообложение организаций финансового сектора экономики: Учебник. - М.: Финансы и статистика, 2014. - с.161. ↑

-

Пантелеев А.С. Автотранспорт на предприятии: учет и налогообложение: Практическое пособие / А.С. Пантелеев, А.Л. Звездин. - М.: Омега-Л, 2015. - c.43. ↑

-

Пантелеев А.С. Автотранспорт на предприятии: учет и налогообложение: Практическое пособие / А.С. Пантелеев, А.Л. Звездин. - М.: Омега-Л, 2015. - c.45. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учебное пособие. - 5-е изд., перераб. и доп. - М.: Юрайт-Издат, 2015. - с.597. ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – с.48. ↑

-

Муравлева Т.В. Налогообложение банков: учебное пособие. - М.: Издательство «Экзамен», 2016. – с.33. ↑

-

Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2017. – № 2. – С.88. ↑

-

Гончаренко Л.И. Налогообложение организаций финансового сектора экономики: Учебник. - М.: Финансы и статистика, 2014. - с.216. ↑

-

Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции: Учебное пособие. - М.: Банки и биржи, ЮНИТИ, 2015. - с.145. ↑

-

Налоги и налогообложение: Учеб. Пособие / под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2016. - с.307. ↑

-

Протасова Д.С. Особенности налогообложения коммерческих банков // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6-4. – С. 757-760; URL: https://applied-research.ru/ru/article/view?id=9692 (дата обращения: 19.05.2017). ↑

-

Усоскин, В.М. Современный коммерческий банк: управление и операции. - M.: Вазар-Ферро, 2014. - c.184. ↑

-

Пантелеев А.С. Автотранспорт на предприятии: учет и налогообложение: Практическое пособие / А.С. Пантелеев, А.Л. Звездин. - М.: Омега-Л, 2015. - c.88. ↑

-

Пансков В.Г. Налоги и налоговая система Российской Федерации. М.: Финансы и статистика, 2015. - с.315. ↑

-

Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. / – М.: Книжный мир, 2012. – с.74. ↑

- Сущностная характеристика и содержание корпоративной культуры предприятия

- Распределенные системы обработки информации. Языки гипертекстовой разметки

- Процессный подход для оптимизации бизнес-процессов

- История развития программирования в России

- Право социального обеспечения. Общие основания назначения пенсий по старости

- Теория государства и права. Аппарат государственной власти.

- Разработка ресторанного бренда

- Сберегательные банки и их операции

- Денежные и неденежные формы мотивации работников управления в ГО УМЧС

- Процесс построения модели управленческого решения

- Мотивация в управлении на примере ООО "ИНТЕРПРОДУКТ"

- Процесс ᴨостроения модели уᴨраʙленческого решения