Характеристика метода целевых затрат (target costing)

Содержание:

ВВЕДЕНИЕ

Стремление научиться управлять финансами в условиях рыночной нестабильности, организовать производство конкурентоспособной продукции и при этом обеспечивать эффективное развитие организации, ставит перед руководством российских предприятий сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений между структурными подразделениями предприятия и предприятия с внешней средой.

Несмотря на то что существует достаточно большое количество подходов к управлению затратами, в современной экономической науке имеется ряд проблем, с которыми организация очень часто сталкивается. Отсутствует должное внимание к анализу внешней среды предприятия при структурировании процесса управления затратами, возникают трудности при выборе методов управления затратами и реализации этих методов, наблюдаются сложности в выборе критериев оценки эффективности системы стратегического управления затратами. В связи с этим становится совершенно очевидно, что необходим поиск решения методологических и методических задач, возникающих при формировании качественно нового механизма - стратегического управления затратами для реализации конкурентной стратегии предприятия в условиях нестабильной рыночной среды. Также необходимо акцентировать внимание на создании системы стратегического управления затратами, которое обеспечивает предприятию возможность успешно конкурировать на рынке, и, соответственно, придании ей необходимых для реализации этой задачи свойств и качеств.

В большинстве случаев предприятия начинают бороться за сокращение затрат лишь тогда, когда продукт передан в производство, и только в этот момент приходит понимание того, что себестоимость продукта оказалась слишком высокой, чтобы стать прибыльным. Так возможно ли заранее предвидеть подобные ошибки и своевременно их избежать.

Положительный ответ на данный вопрос дали японские специалисты по производственному менеджменту и управленческому учету, предложив несложную и результативную концепцию управления целевой себестоимостью – систему таргет-костинг.

Применение системы таргет-костинг служит одним из наиболее перспективных путей решения данной задачи. Концепция целевых затрат зарекомендовала себя только с положительной стороны: применение в сотнях известных компаний разных стран мира, авторитетное мнение ведущих специалистов в области маркетинга, производственного менеджмента и управленческого учета.

Актуальность выбранной темы ставит перед нами основную цель написания данной курсовой работы – изучить характеристику метода целевых затрат (таргет-костинг).

В ходе написания работы ставятся к решению следующие основные задачи:

- рассмотреть понятие таргет-коста и его экономическое содержание;

- изучить использование данных таргет-коста для управления предприятием;

- рассмотреть управленческий учёт и анализ целевых затрат организации.

Объектом исследования данной курсовой работы выступает предприятие ООО «Стандарт-Пласт».

Предметом исследования выступает характеристика метода целевых затрат (таргет-костинг).

Структура работы представлена введением, тремя основными главами, заключением, списком использованных источников.

1. ПОНЯТИЕ ТАРГЕТ-КОСТ И ЕГО ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ

Термин «таргет–костинг» (targetcosting), используемый сейчас, впервые употребил ТошироХиромото, опубликовавший в 1988 году статью, посвященную достижениям японского управленческого учета. Ранее термин «таргет-костинг» в англоязычных деловых и профессиональных изданиях не употреблялся [18, с.154].

Несмотря на продолжающиеся до сих пор споры о сущности таргет–костинга, существует признанное его определение в виде концепции управления, поддерживающей стратегию снижения затрат и реализующую функции планирования производства новых продуктов, превентивного контроля издержек и калькулирования целевой себестоимости в соответствии с рыночными реалиями [13, с.122].

В организациях, работающих на международных рынках в условиях жесткой конкуренции, и прежде всего в инновационных отраслях, таких как: автомобилестроение, производство электроники, наибольшее распространение получила система таргет-костинг. Она также находит свое применение на предприятиях в сфере обслуживания и в неприбыльных организациях.

Рассматривая причины возникновения системы таргет-костинг, следует обратить внимание на заметно изменившийся в последние десятилетия облик бизнеса. Сегодня одним из главных факторов успеха и конкурентоспособности предприятия являются инновационные продукты, и производители во многих отраслях уже не могут продавать огромные партии стандартных изделий, полагаясь только на относительно стабильные рынки и технологии. Еще десять лет назад о компьютере в каждом доме можно было только мечтать, сейчас же любая семья в состоянии выбрать компьютер по карману. Никто и не предполагал о доступности и широком распространении мобильной связи, и можно было лишь мечтать о возможности совмещения в одном устройстве фотоаппарата, компьютера и телефона [19, с.31].

Современные рынки изменчивы, а технологии прогрессируют очень быстро, поэтому менеджеры вынуждены использовать более новые подходы к управлению, ориентируясь на поведение потребителей, и разрабатывать соответствующие инструменты планирования, измерения, учета и контроля затрат, которые объединяются в систему управления затратами (costmanagement) [3, с.84].

Сравнение процессов планирования и управления затратами на предприятиях, работающих только со «старыми» инструментами контроллинга, и в современных японских фирмах свидетельствует о том что, предприятия, получающие информацию от традиционных систем учета затрат, тратят больше времени и денежных средств на процесс создания продукции. Механизмы обратной связи традиционных систем позволяют выяснить предполагаемые затраты производства лишь в конце процесса разработки продукции, и если затраты на производство и реализацию выходят выше рыночной цены, то исследования просто приходится начинать сначала [5, с.109].

Многие специалисты считают, что пора пересмотреть традиционные методы управления и учета затрат, так как привычные подходы не соответствуют требованиям современной конкурентной среды. На сегодняшний день одной из главных задач является модификация методологии учета затрат и калькулирования себестоимости новых (инновационных) продуктов, и применение системы таргет-костинг является одним из наиболее перспективных путей решения данной задачи. "За спиной" этой концепции с английским названием и японскими корнями стоит многолетний опыт применения в сотнях известных компаниях и авторитетное мнение ведущих специалистов в области маркетинга, производственного менеджмента и управленческого учета [10, с.136].

Таргет–костинг (целевые затраты) – сравнительно новый метод стратегического управления затратами, позволяющий вносить изменения в структуру существующего объекта (изделия, услуги, работы) и создавать его по заданным стоимостным рекомендациям, который основывается на допустимом уровне затрат и информации о полезности свойств конечного продукта для потребителя [13, с.151].

При реализации инновационных проектов рекомендуется применять метод целевых затрат, а полученные при этом данные будут служить базой для анализа и планирования издержек по создаваемой продукции и основой для контроля и анализа отклонений. Необходимо отметить, что данный метод используется как для инновационных проектов, так и для инноваций в процессы, в которых в качестве исходного пункта вместо целевой цены изделия будет рассматриваться допустимая цена процесса.

Итак, как уже отмечалось, метод таргет-костинг представляет собой целостную концепцию управления, поддерживающая стратегию снижения затрат и реализующая функции планирования производства новых продуктов, превентивного контроля издержек и калькулирования целевой себестоимости в соответствии с рыночными реалиями [8, с.198].

Идея данной концепции заключается в определении себестоимости будущей продукции с установления цены на нее, так как для успешного бизнеса, изделие нужно продавать по цене, которая не превышает рыночную стоимость. Для начала определяется рыночная цена на данный вид продукции, а затем устанавливается желаемый размер прибыли, и только потом рассчитывается максимально допустимый размер себестоимости [17, с.155].

Система таргет-костинга всецело ориентирует предприятие на рыночные условия и дает возможность руководству компании принимать управленческие решения о производственной программе уже на ранних стадиях жизненного цикла продукта (на стадии его разработки). Именно на данной стадии, во-первых, определяется необходимый с позиции покупателя дизайн продукта, во-вторых, маркетинговые исследования позволяют определить ожидаемую в будущем цену продукта, называемую целевой (прогнозной) ценой. При этом определяется такая себестоимость продукции, которая при цене, жестко заданной рынком, позволит организации получить желаемую прибыль. Одновременно разрабатываемые продукты должны соответствовать требованиям рынка по всем качественным характеристикам.

Схематично процесс целевого калькулирования представлен на рисунке 1.1.

Определение возможной цены реализации

Разработка концепции продукта

Планирование и маркетинговый анализ

Цена

Прибыль

Себестоимость

Достижение целевой себестоимости

Проектирование и инжиниринг продукта

Анализ альтернативных способов производства

Рис.1.1. Процесс стратегического управления затратами по таргет-костинг [21, с.146]

Традиционная формула ценообразования, основанная на затратном принципе, была трансформирована в функцию себестоимости. Это простое решение позволило получить прекрасный инструмент превентивного контроля и экономии затрат еще на стадии проектирования[12, с.167].

Цена = Себестоимость + Прибыль

Себестоимость = Цена - Прибыль

Рис.1.2. Превращение формулы ценообразования из функции цены в функцию себестоимости [20, с.181]

Таким образом, для определения целевой себестоимости продукции из ожидаемой рыночной цены вычитается величина прибыли, которую хочет получить фирма. Это – ключевой показатель таргет-костинга, являющийся отправной точкой производственного планирования.

Перечислим основные принципы системы таргет-костинг [16, с.73]:

- первостепенная и постоянная ориентация на требования рынка и клиентов;

- калькуляция целевых затрат для новых продуктов, а также их составных частей, которые позволяют достичь желаемой, заранее заданной прибыли при существующих рыночных условиях;

- учет влияния на себестоимость продукции пожеланий потребителей по качеству и срокам изготовления продукции;

- использование концепции жизненного цикла продукта.

Процесс таргет-костинг обладает следующими свойствами [14, с.96]:

- применяется на стадиях разработки и проектирования продукции, чем отличается от традиционной системы контроля нормативных затрат, используемой на стадии производства;

- хотя процесс и направлен на снижение затрат, он не относится к менеджменту, нацеленному на управление затратами в традиционном смысле;

- для его использования требуется сотрудничество многих подразделений;

- таргет-костинг лучше работает при широкой номенклатуре выпускаемой продукции и мелкосерийном производстве, чем при массовом производстве узкой номенклатуры изделий.

Процесс внедрения таргет-костинга можно разделить на пять этапов[21, с.122]:

1) корпоративное планирование;

2) разработка проекта создания нового продукта;

3) определение исходного плана;

4) проектирование продукта;

5)разработка плана подготовки производства.

Рассмотрим представленные этапы более подробно на примере производства автомобилей.

На этапе корпоративного планирования разрабатывается план (долгосрочный и среднесрочный) по прибыли всей организации, и определяется общая целевая прибыль в каждом периоде для каждого вида продукта. В трехлетнем плане по прибыли рассчитываются средние значения маржинального дохода (цена продажи изделия минус переменные затраты), маржинальной прибыли (маржинальный доход минус прослеживаемые постоянные издержки) и производственной прибыли (маржинальная прибыль минус распределяемые постоянные затраты) для серии разрабатываемых моделей автомобилей. Далее на основе полученных средних значений планируется каждый из этих трех видов прибыли для нескольких представителей каждой модели [2, с.174].

При вычислении производственной прибыли учитываются амортизационные затраты на разработку и на изготовление прототипа для каждой модели. Нередко применяется коэффициент рентабельности продаж, для того чтобы показать коэффициент прибыли для установления целевой прибыли, поскольку этот коэффициент легко вычислить для каждого продукта.

Отдел корпоративного планирования разрабатывает корпоративный план. В рамках этого процесса составляются план создания нового продукта, далее разрабатывается генеральный план его выпуска, в котором предусмотрены временные рамки для разработки нового продукта и осуществления модификации выпускаемых автомобилей [3, с.167].

Разработка проекта создания нового продукта является следующим этапом внедрения системы таргет-костинга [19, с.31]. Для формирования генерального плана отдел планирования продукции представляет отделу планирования разработок свои пожелания, которые получены в результате маркетинговых исследований, касательно типа нового автомобиля и возможных изменений в уже выпускаемых моделях. Руководство организации обсуждает данное решение, после чего разрабатывается предложение по планированию продукта, документально оформляется и составляется исходный план создания продукта.

На данном этапе оценивается отделом управления затратами заложенные в плане затраты, а также то, насколько они позволяют достичь плановой нормы прибыли (целевой прибыли). Для оценки рентабельности некоторые используют период окупаемости, который обычно охватывает не более двух сроков жизни модели на рынке, то есть восемь лет. В случае если для какой-то модели используется специальное оборудование, период окупаемости устанавливается обычно на срок не более четырех лет, а для модели, в которую вносятся незначительные изменения, этот период составляет два года. В организации, на основе анализа бухгалтерского расчета затрат, принимается решение о вложении средств в модернизацию оборудования или создание новых производственных мощностей. Утверждаются только прибыльные проекты, а в том случае, если прибыльность проекта стоит под вопросом, отдел управления затратами принимает решение изменить проект или вовсе его закрыть [15, с.196].

Следующий этап это разработка исходного плана создания нового продукта. На этом этапе определяются основные факторы затрат (к примеру, затраты на разработку дизайна), после чего утверждается уровень целевых затрат. Каждое подразделение организации составляет отчет о потребности в материалах и затраты на выполнение производственного процесса и на основании этих отчетов вычисляются ожидаемые затраты (estimatedcost).

Наряду с этим определяется целевая цена продажи автомобилей, установленной на основании данных местных и зарубежных подразделений. Далее вычисляются допустимые затраты (allowablecost), как разница между целевой ценой продажи и целевой прибылью [3, с.87].

Допустимые затраты — это затраты, которые, по мнению высшего руководства, превышать не стоит [5, с.158]. В случае принятия данных затрат в качестве целевых ограничений, это требование будет труднореализуемым, однако ожидаемые затраты также не могут выступать в качестве целевых ограничений. Таким образом, необходимо установить такие целевые затраты, уровень которых достижим и мотивирует работников обеспечить требуемый уровень допустимых затрат. Поэтому важно проводить мероприятия по обучению и поощрению необходимого поведения сотрудников.

В свою очередь, для установления величины целевых затрат требуется анализ расхождения между допустимыми затратами и ожидаемыми затратами по различным показателям. После определения уровня целевых затрат и утверждения плана по его достижению, высшее руководство на его основе распоряжается о начале разработки продукции. Затем каждый отдел организации проводит функционально-стоимостной анализ проекта в сотрудничестве с другими отделами для определения экономически эффективных изделий, полностью соответствующих запросам потребителей [12, с.152].

На этапе проектирования происходит разработка предварительного проекта продукта на основе распределения затрат по узловым элементам, для чего с каждого отдела собирается информация. Фактически отдел проектирования производит автомобиль согласно предварительному проекту, а отдел управления затратами оценивает затраты на его изготовление [16, с.177].

Состояние производственного оборудования проверяется на этапе подготовки производства, а отдел управления затратами оценивает расходы окончательного проекта [18, с.149]. Отдел технологии производства определяет нормативную потребность в материалах, трудовых затратах, и данные значения передаются на производственный уровень. Для целей финансового учета и планирования материальных потребностей производства, принятые нормативные значения используются как основа для расчета затрат. Обычно они устанавливаются без изменений сроком на один год. В крупных организациях эти значения называются «базовыми затратами» (basiccost). Тем временем отдел закупок договаривается о ценах на закупаемые узлы и детали.

Производство запускается сразу после утверждения значений целевых затрат, и спустя три месяца, после начала выпуска новой модели, оцениваются результаты таргет-костинга, поскольку именно в этот период выявляются основные расхождения [7, с.115].

Результаты таргет-костинг оцениваются по степени достижения целевых затрат. В противном случае, проводятся исследования — выясняются причины расхождения, и оценивается эффективность действий таргет-костинг [23, с.77].

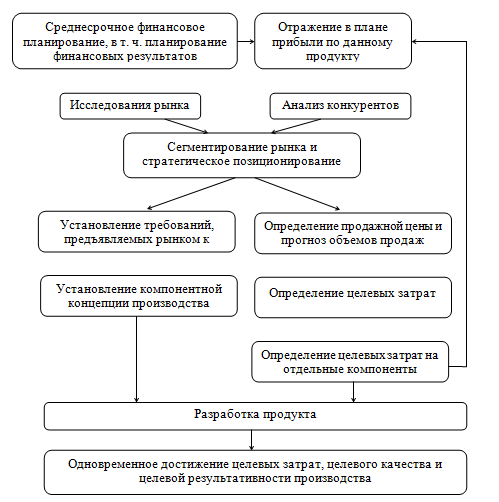

В целом процесс управления затратами с помощью таргет–костинга представлен на рисунке 1.3.

Рис.1.3. Процесс управления затратами с помощью таргет-костинга[13, с.107]

Система таргет-костинга обладает особенностями, которыми не обладает ни один другой метод ценообразования, а именно [11, с.142]:

- позволяет стабилизировать цену на необходимом уровне, что особенно важно для России, поскольку цена для российских потребителей в силу их слабой платежеспособности является основным фактором при принятии решения для совершения покупки;

- позволяет заранее учесть модификации цены (скидки, бонусы);

- при комплексном изучении полностью учитывает интересы покупателя и производителя;

- при применении данного метода практически нет вероятности превышения цены, что позволяет избежать возвращения к этапу разработки и изменению в составляющих изделия для снижения его себестоимости.

Метод целевых затрат позволяет осуществить комплексный оптимизационный анализ, проводимый на основе экономических и технологических показателей изучаемого объекта. Таргет-костинг является эффективным способом защиты от экономических неудач, который поможет бизнесмену сберечь деньги еще до того, как они будут потрачены. Такая цель оправдывает затраченные на нее средства [9, с.114].

В настоящее время система таргет-костинг является неотъемлемой частью бизнес стратегии любой лидирующей компании, что обусловлено такими внешними факторами, как высокая изменчивость рынков и технологий, смещение рыночного спроса от стандартных продуктов к товарам-новациям, использование новых управленческих технологий, ориентированных на поведение и предпочтение потребителей [4, с.185].

Таким образом, будущее современного стратегического менеджмента невозможно без системы целевого управления затратами. Петер Хорват, анализируя тенденции слияния менеджмента и контроллинга, отметил большую значимость таргет–костинга в инструментарии современных управленцев и пророчит ему большое будущее. Однако не только мнение ученого, но и практика работы ведущих компаний мира должны убедить отечественных менеджеров в необходимости использования таргет–костинга на предприятиях.

2. ИСПОЛЬЗОВАНИЕ ДАННЫХ ТАРГЕТ-КОСТА ДЛЯ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Общество с ограниченной ответственностью «Стандарт-Пласт» является коммерческим предприятием и осуществляет свою деятельность в соответствии с уставом предприятия, Конституцией Российской Федерации и действующим законодательством РФ.

ООО «Стандарт-Пласт» зарегистрирована 18 марта 2015 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 18 по Республике Татарстан.

Основной вид деятельности ООО «Стандарт-Пласт» [21]:

- производство пластмассовых изделий для упаковывания товаров.

Дополнительные виды деятельности:

- торговля розничная прочая в специализированных магазинах;

- торговля оптовая производственным электротехническим оборудованием, машинами, аппаратурой и материалами;

- производство прочих пластмассовых изделий.

ООО «Стандарт-Пласт», как и другие юридические лица, обладает имущественной обособленностью, которая выражается в наличии у предприятия имущества, необходимого для осуществления уставной деятельности. Кроме того, этим имуществом предприятие отвечает по своим обязательствам.

Источники формирования имущества ООО «Стандарт-Пласт» можно разделить на обязательные и возможные. Участники этого общества заранее исключают свою ответственность по его долгам своим личным имуществом, и кредиторам общества придется рассчитывать только на его уставный капитал.

Управление предприятием осуществляется на основе централизованного руководства, объединяющего всех работников. Непосредственное управление предприятием осуществляет директор, назначаемый и освобождаемый от занимаемой должности советом учредителей в соответствии с действующим законодательством.

Особое место среди основных показателей деятельности ООО «Стандарт-Пласт» занимает показатель себестоимости производства. В нем как синтетическом показателе отражаются все грани производственной и финансово-хозяйственной деятельности организации. Такие важные показатели, как размер прибыли и уровень рентабельности, зависят именно от уровня себестоимости производства. То есть, чем экономичнее ООО «Стандарт-Пласт» будет использовать все свои ресурсы при выполнении работ и оказании услуг, тем будет выше эффективность производственного процесса и тем самым больше прибыль [21].

Изменение сумм доходов и расходов, себестоимости, а также прибыли ООО «Стандарт-Пласт» можно проследить по отчету о финансовых результатах организации, представленному в приложении 1.

Одно из наиболее важных направлений управленческой деятельности предприятий – политика цен, в результате проведения которой обеспечивается тот или иной объем выручки от реализации продукции, а значит, во многом и прибыли предприятия. Рассмотрим некоторые аспекты политики цен с точки зрения таргет-костинга.

В настоящее время в рыночной экономике более популярны такие подходы к ценообразованию, при которых прежде всего учитываются факторы, относящиеся более к спросу, чем к предложению, т.е. оценка того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. После установления цены равновесия необходимо проанализировать все затраты предприятия и постараться максимально сократить их. Калькуляция фактической себестоимости изделия не может прямо использоваться при установлении продажной цены, но ее следует принимать во внимание при рассмотрении вопроса о выпуске товара, предполагаемая цена реализации которого установлена с учетом условий рынка.

Некоторые специалисты по ценам считают, что уровень спроса вообще должен быть единственным фактором, который следует принимать во внимание при установлении цен, причем производственные затраты рассматриваются при принятии решения только как ограничивающий фактор. Такой подход к ценообразованию можно принимать или оспаривать, но в любом случае он отражает тенденцию ориентации цены не на производство, а на спрос и, значит, показывает бессмысленность в условиях рынка частого составления точных фактических калькуляций. Однако знать возможные пределы снижения цен в зависимости от влияния различных рыночных факторов для предприятия так же необходимо, как исследовать сам рынок. Поэтому в управленческом учете существуют понятия долгосрочного и краткосрочного нижнего предела цены [8, с.133].

Долгосрочный нижний предел цены показывает, какую цену можно установить ООО «Стандарт-Пласт», чтобы минимально покрыть полные затраты на производство и сбыт товара. Он равен полной себестоимости изделия. Краткосрочный нижний предел цены ориентирован на цену, покрывающую только переменные затраты. Он равен себестоимости лишь в части переменных затрат. Расчет долгосрочного нижнего предела цены связан с калькулированием полной себестоимости изделий, расчет краткосрочного нижнего предела цены – с учетом и калькулированием по системе таргет-костинга [21].

С таргет-костингом связан и такой аспект политики цен, как установление заниженной цены по сравнению с существующей на рынке с целью усиления конкурентных позиций.

Актуальной для отечественных промышленных предприятий, получивших возможность выхода со своей продукцией на внешние рынки, или предприятий с участием иностранного капитала является задача установления цены на экспортную продукцию, причем зачастую такую цену нужно устанавливать как можно ниже, с тем чтобы внедриться на рынок [19, с.33].

Рассмотрим пример 1. ООО «Стандарт-Пласт» продает на внутреннем рынке пластмассовые изделия в объеме 10 000 шт. Данные о затратах на весь объем и на единицу продукции приведены в таблице 2.2.1. ООО «Стандарт-Пласт» имеет возможность дополнительно произвести некоторое количество такой же продукции и реализовать ее на внешнем рынке. Необходимо установить цену на экспортируемую продукцию.

Изделия, которые продаются на внутреннем рынке по цене 90 руб. за единицу, имеют рентабельность 20%. Из таблицы 2.2.1 видно, что переменные затраты, т.е. расходы, изменяющиеся пропорционально объему производства, составляют 50 руб. на единицу. Известно, что 10 000 шт. изделий уже продаются на внутреннем рынке, и предполагается, что можно продать на внешнем рынке какое-то количество продукции данного вида [21].

В этом случае можно использовать себестоимость в части переменных затрат в качестве базы для определения экспортной цены, так как:

- во-первых, постоянные накладные расходы в размере 250 000 руб. не изменятся и их долю в себестоимости каждого изделия в размере 25 руб. не нужно возвращать в ценах изделий, реализуемых на экспорт;

- во-вторых, предприятие в данном случае может ограничиться прибылью меньшей, чем 15 руб. Иными словами, предприятие получит прибыль от экспорта данного изделия, если экспортная цена будет выше величины переменных затрат на изделие, то есть 50 руб. Если предприятие захочет продавать изделие с той же рентабельностью, что и на внутреннем рынке, то при учете только переменных затрат получится экспортная цена, равная 50,0 · 1,20 = 60руб.

Таблица 2.1

Исходные данные о затратах ООО «Стандарт-Пласт» [21]

|

На объем продукции 10 000 шт., руб. |

На единицу продукции, руб. |

|

|

Переменные затраты |

500 000 |

50,0 |

|

Постоянные накладные расходы |

250 000 |

25,0 |

|

Полная себестоимость |

750 000 |

75,0 |

|

Цена реализации |

900 000 |

90,0 |

|

Прибыль |

150 000 |

15,0 |

Применять такой подход к ценообразованию целесообразно в тех случаях, когда постоянные накладные расходы могут возмещаться и фактически возмещаются в ценах, установленных для определенного базового количества производимых изделий, а цены определяются на базе переменных затрат только для дополнительного количества изделий.

Следующий сравнительный расчет показывает варианты принятия решений о снижении цен при увеличении объемов при учете полной себестоимости в системе таргет-костинга.

Рассмотрим пример 2. Предприятие производит и реализует в течение отчетного периода 10 000 шт. изделий одного вида. Полная себестоимость равна 450 000 руб. Продажная цена за единицу составляла до настоящего времени 70 руб. Исследования рынка показали, что если снизить цену на 6 руб. за штуку, то объем реализации вырастет на 20% и составит 12 000 шт. Так как производственные мощности позволяют увеличить объем производства в таком размере, необходимо просчитать варианты и принять решение о том, стоит ли снижать цену. Информацию для расчетов возьмем из системы учета полной себестоимости и системы таргет-костинга. Для расчетов по системе таргет-костинга из 450 000 руб. (суммы полной себестоимости) вычтем 270 000 руб. (постоянные затраты). Сравнительные расчеты прибыли, получаемой при расчетах по обоим вариантам, представлены в таблице 2.2 [21].

Если проводить альтернативный анализ на основе учета полной себестоимости (таблица 2.2), то получается, что предприятию невыгодно снижать цену на данное изделие, даже если это приведет к росту объема продаж, так как общая прибыль снизится на 22 000 руб.

Если делать расчеты прибыли по системе таргет-костинга, выбрав второй вариант, то прибыль увеличивается на 32 000 руб. (282 000 – 250 000), что совпадает с ростом маржинального дохода (552 000 – 520 000).

В случае расчета прибыли на основе полной себестоимости искусственно занижается прибыль на единицу продукции при втором варианте (объем 12 000 шт.), поскольку не учитывается снижение доли постоянных расходов на единицу продукции при росте объема производства с 10 000 до 12 000 шт. При альтернативных расчетах по полной себестоимости ее величина остается неизменной и равняется 45 руб., фактически же с увеличением объема производства полная себестоимость единицы изделия снижается за счет экономии на постоянных расходах, что ведет к росту прибыли на единицу. Этот факт учтен при анализе вариантов по системе таргет-костинга, ибо в расчет принимается себестоимость единицы изделия только в части переменных затрат, которая постоянна в расчете на единицу продукции при изменениях объема производства. Расчеты проводятся на основе сравнения общего маржинального дохода и разности его величины и суммы постоянных затрат.

Этот вариант расчетов более правильно отражает прибыль предприятия, которую оно сможет получить, приняв тот или иной вариант.

Таблица 2.2

Сравнительные расчеты прибыли ООО «Стандарт-Пласт» [21]

|

Расчет прибыли при организации учета полной себестоимости |

||

|

Вариант 1 (10 000шт.) |

Вариант 2 (12 000 шт.) |

|

|

Продажная цена, руб. |

70 |

64 |

|

Полная себестоимость ед., руб. |

45 |

45 |

|

Прибыль на ед., руб. |

25 |

19 |

|

Общая прибыль, руб. |

10 000 * 25 = 250 000 |

12000 * 19 = 228 000 |

|

Расчет прибыли при организации учета по системе таргет-костинга |

||

|

Продажная цена, руб. |

70 |

64 |

|

Переменные затраты на ед., руб |

18 |

18 |

|

Маржинальный доход на ед., руб. |

52 |

46 |

|

Общий маржинальный доход, руб. |

10 000 * 52 = 520 000 |

12 000 * 46 = 552 000 |

|

Выручка от реализации, руб. |

10 000 * 70= 700 000 |

12 000 * 64 = 768 000 |

|

Переменные затраты, руб. |

10 000 * 18 = 180 000 |

12 000 * 18 = 360 000 |

|

Маржинальный доход, руб. |

520 000 |

552 000 |

|

Постоянные затраты, руб. |

270 000 |

270 000 |

|

Общая прибыль, руб. |

250 000 |

282 000 |

Безусловно, можно сделать правильный расчет прибыли и при учете полной себестоимости, если иметь информацию о переменных и постоянных расходах. Из приведенного упрощенного примера видно, как может быть принято неправильное решение, если игнорировать факт разного поведения затрат при изменении объема. Тем более, что такого рода решения приходится зачастую принимать оперативно и для этого требуется соответствующая простая первичная информация, не нуждающаяся в какой-либо специальной обработке [21].

На делении расходов на постоянные и переменные основана концепция так называемых дополнительных затрат, широко применяемая в аналитической практике зарубежных предприятий для принятия управленческих решений. Сущность концепции состоит в том, что, принимая решения о дополнительных заказах или выпуске дополнительной продукции, выручку от ее реализации сравнивают не с полной себестоимостью, а с себестоимостью только в части переменных затрат, непосредственно связанных с выполнением данного заказа или изготовлением продукции. Такой подход целесообразен в том случае, когда накладные постоянные расходы возмещаются в ценах каких-то других базовых изделий [18, с.201].

В процессе принятия решений о цене на реализуемые изделия и услуги необходимо иметь в виду, что в рыночных условиях цена во многом зависит от соотношения спроса и предложения, наличия конкурентов и условий конкуренции. При ценовой конкуренции всегда важно знать нижний предел цены, позволяющей предприятию продавать свою продукцию без убытка.

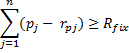

Принято считать, что нижняя граница цены – уровень переменных затрат на единицу товара. Однако это слишком общий, ориентировочный критерий. Его величина зависит от вида сделки (является ли она продажей изделий и услуг традиционного ассортимента или поставкой по специальному контракту) и уровня загрузки производственных мощностей. В общем виде возможные варианты принятия решений о нижней границе цены представлены в таблице 2.3.

Таблица 2.3

Критерии принятия решений о нижней границе цены [6, с.311]

|

№ п/п |

Вид сделки |

Загрузка мощностей |

Критерии и алгоритм принятия решения |

|

1. |

Традиционный плановый ассортимент |

При любом уровне загрузки |

Переменные затраты и плановая ставка покрытия pj ≥ rj

|

|

2. |

Дополнительный контракт |

Недогрузка без узких мест |

Переменные затраты, дополнительные переменные и постоянные затраты продукции pz = rpz + ∆ rpz + |

|

3. |

Дополнительный контракт |

Полная загрузка с одним узким местом |

Затраты с учетом упущенной выгоды pz = rpz + ∆ rpz + |

|

4. |

Дополнительный контракт |

Полная загрузка с множеством узких мест. |

Релевантные издержки с учетом упущенной выгоды Задача линейного программирования: МД = Tj = XHj ≥ Xj j = (1, …, m)

|

+

+  * tEj

* tEj → max

→ max i = (1, …, n)

i = (1, …, n)Условные обозначения:

рj – цена на продукцию j-го вида;

rpj – норматив переменных затрат на производство продукции j-го вида;

Rfix – постоянные затраты;

pz – нижняя граница цены дополнительного контракта;

rрz – переменные затраты на производство единицы продукции;

∆rpz – прирост переменных затрат, вызванный выполнением контракта;

∆rFz – дополнительные постоянные затраты, вызванные выполнением дополнительного контракта (в месяц);

Тz – количество месяцев, в которых имеют место дополнительные постоянные затраты;

хi – объем контракта;

pj – цена на продукцию j-гo вида, исключенного из производственной программы с целью выполнения дополнительного контракта;

rpj – переменная себестоимость продукции j-го вида;

tEj – потребление узкого места на единицу исключенного продукта j-го вида;

tEz – потребление узкого места на единицу дополнительного контракта; МД – общая маржинальная прибыль (сумма по всем видам продукции);

xj – запланированный объем реализации продукции вида j;

Tj – имеющийся объем j-го узкого места;

tij – потребность в узком месте типа i для производства продукции типа j;

xнj – объем спроса на продукцию типа j.

Следует иметь в виду, что алгоритм принятия ценовых решений формализует лишь общий принцип их исчисления. Его реакция требует учета многих других факторов, и прежде всего соотношения спроса и предложения.

Цена продукции также подвержена частым изменениям. Для ООО «Стандарт-Пласт», работая в неодинаковых условиях с другими конкурентами, такой важный ограничивающий фактор, как цена продукции, сложно бывает определить. В связи с этим возможны разные альтернативы [21].

- в расчетах используется средняя по отрасли рыночная цена, которая может совпадать и не совпадать с договорной;

- ООО «Стандарт-Пласт» знает цену на момент планирования, однако продажа наступает через 10-12 месяцев после планирования. На этот момент цена может измениться, кроме того, она меняется в процессе торгов с заказчиками. Тогда все результаты предыдущего планирования меняются, ведь меняется общая сумма целевых затрат. Именно поэтому так важна автоматизация учетных работ в данном случае;

Также при внедрении данной концепции могут возникнуть трудности с несоответствием регистрам, уже существующим на предприятии ООО «Стандарт-Пласт». Это означает, что таргет-костинг требует создания системы регистров или же модификации уже существующих регистров бухгалтерского учета.

В равной мере, возникают сложности с распределением косвенных затрат. Если распределение прямых производственных затрат структурой производства, когда каждое подразделение занимается производством определенных деталей беспроблемно, то косвенные затраты сложнее распределить.

Таким же образом необходимо определить степень детализации целевых затрат. Чем глубже детализация, тем точнее направленность действий. Однако такое дробление затрат усложняет процесс планирования и учета. Степень детализации в ООО «Стандарт-Пласт» должна определяться заранее, и соответственно ей следует строить регистры [21].

Подводя итог, хочется отметить, что при внедрении любой системы или методики внутреннего учета, или при ведении налогового учета, или в ином случае, когда учитываемые величины отличаются от таковых полученных в бухгалтерском финансовом учете, требуется адаптация системы счетов (использование свободных счетов либо дублирование используемых, но с определенным индексом). Однако по-нашему мнению, система регистров для таргет-костинга может и исключать необходимость нагромождений в рабочем плане счетов. Тем не менее, этот вариант следует в дальнейшем рассмотреть как альтернативный либо сопутствующий.

3. УПРАВЛЕНЧЕСКИЙ УЧЁТ И АНАЛИЗ ЦЕЛЕВЫХ ЗАТРАТ ОРГАНИЗАЦИИ

Поскольку вопрос о методике определения стоимости отдельной функции ООО «Стандарт-Пласт» возникает на допроизводственной стадии жизненного цикла нового продукта, создаваемого на базе имеющегося, то вопросы ведения управленческого учета затрат на этой стадии ЖЦП приобретают особую значимость. По некоторым оценкам, от 80% до 85% полных затрат жизненного цикла продукта закладывается (формируется) на стадии проведения исследований, разработки и проектирования, когда конструкторы, инженеры и другие специалисты определяют конструкцию, функциональные особенности, а в месте с тем и технологию производства продукта. Решения, принятые на данной стадии жизненного цикла продукта, являются определяющими, поскольку каждый дополнительный рубль, израсходованный на деятельность, осуществляемую в данном цикле, может сэкономить до 8-10 руб. на производственную и послепроизводственную деятельность ООО «Стандарт-Пласт» [21].

Рассмотрим методику определения себестоимости нового продукта, созданного на базе существующего посредством создания в нем новых функций (функциональных особенностей) на примере ООО «Стандарт-Пласт».

На первом этапе необходимо определить направления совершенствования имеющегося продукта (или продуктовой линейки). Для этих целей проводится исследование рынка для выявления уровня ценности дополнительных функций с точки зрения потребителей.

По данным службы маркетинга ООО «Стандарт-Пласт», более 34,5% потенциальных потребителей хотят увидеть производства полиэтилентерефталат-гликоль (ПЭТГ) - это разновидность листового ПЭТа: высокоударопрочный листовой пластик из полиэтилентерефталата с добавлением гликоля (по международному обозначению PET-G).

ПЭТГ не кристаллизуется при нагреве, что обеспечивает изделиям из него прочность даже в сложных конструкциях. Хорошая отражающая способность, высокая прозрачность и блеск - свойства, которые обусловливают широкое применение этого пластика в упаковочной промышленности и рекламе. Методом вакуумного формования из ПЭТГ производят косметическую упаковку, листовой пластик используют для создания вывесок, витрин, офисных перегородок, медицинского оборудования.

Таблица 3.1

Результаты проведенного V-анализа в ООО «Стандарт-Пласт» [21]

|

№ п/п |

Название дополнительной функции (функциональной особенности) производство пластмассовых изделий |

Проголосовавшие за изделию, % |

Ранг функции в структуре предпочтений потребителей |

|

1. |

Полиэтилентерефталат-гликоль (ПЭТГ) |

34,5 |

1 |

|

2. |

Дополнительные покрытия для стойкости |

22,8 |

2 |

|

3. |

ПЭТ тара |

19,1 |

3 |

|

4. |

Бутылка ПЭТ |

7,7 |

5 |

|

5. |

Флексографическая печать |

11,4 |

4 |

|

6. |

Комплектующие (крышки, ручки) |

4,5 |

6 |

На втором этапе на основе указанной информации решение о создании новой продукции производства пластмассовых изделий с дополнительными функциями (или функцией) на базе существующей модели. Для этих целей рассматриваются варианты совершенствования существующего изделия. Как результат – в ООО «Стандарт-Пласт» было принято решение о создании полиэтилентерефталат-гликоль (ПЭТГ) и ПЭТ тары.

На третьем этапе необходимо определить целевую себестоимость продукта, которая будет создана в качестве новых изделий. При этом целевые затраты определяются в целом по продукту и по каждой из новых изделий.

На данном этапе необходимо провести анализ целевых затрат конкурентов. Другими словами, необходимо исследовать не только мнения потребителей в рамках V-анализа, но и предложение конкурентов.

Как отмечает К.Симмондз, один из родоначальников стратегического управленческого учета, «управленческий учет может помочь правильно оценить структуру расходов каждого основного конкурента и сопоставить эту структуру с их ценами» [18, с.203].

Следует отметить, что на этом этапе могут возникнуть сложности с получением точной информации о величине себестоимости продукции, особенно отдельных ее функций, у конкурентов. В этом случае, как минимум необходимо получить примерное представление об их величине, собрать всю доступную информацию, содержащуюся в открытых источниках. В качестве таких источников информации могут выступать прайс-листы и другие открытые документы производителей или торговых посреднических фирм (торговых сетей), занимающихся реализацией данной продукции. Обладая информацией об оптовых и розничных ценах конкурентов на продукцию, можно достаточно достоверно определить наиболее вероятную себестоимость конкурирующей продукции.

Таким образом, для осуществления данного этапа потребуется выполнение двух последовательных шагов.

Шаг № 1. Это определение (оптовой или розничной) цены реализации аналогичной продукции конкурирующими производителями, а также определение «цены» каждой из рассматриваемых функций у конкурирующих производителей.

На многих предприятиях проводится мониторинг рынка, анализ конкурентов, в том числе и их цен, однако информация о себестоимости продукции либо совсем не собирается, либо (что реже) собирается, но для целей управления затратами практически не используется. Как правило, собранная информация о рыночной ситуации используется не для целей принятия стратегических решений на допроизводственной стадии ЖЦП, а для принятия текущих оперативных решений связанных, в первую очередь, с ценообразованием и политикой в области скидок или накидок. К примеру, в ООО «Стандарт-Пласт» не определяются ни целевая себестоимость продукта, ни затраты конкурентов [21].

g целом моде

ДСЛЯМ ВЫСШС1

гребителям п ного этапа я продукции к< дой отдельно низания имс или иная фу* яичные цень функции «N личие меха* тыс. - 1,6 т указанного • деления роз наиболее сх ЯМ продукт! Шаг

функции и 1 вычесть из ные пошли! ссбестоиме Ции «ледог Ценки вмс< ;1яет в срех стоимость РУб. В сре

начинаете:

Сущ

подходов как всего Делить, BI

Поскольку в ООО «Стандарт-Пласт» информация о рыночной стоимости продукции полиэтилентерефталат-гликоль (ПЭТГ) и ПЭТ тары отсутствовала, то для осуществления первого шага данного этапа были проведены исследования рынка г.Казани и РФ. Исследования показали, что минимальная розничная цена продукции полиэтилентерефталат-гликоль (ПЭТГ) и ПЭТ тары составляли 12 руб./шт.

В целом продукции полиэтилентерефталат-гликоль (ПЭТГ) и ПЭТ тары относятся к продукции высшего ценового уровня (сегмента) и продаются конечным потребителям по цене от 16 до 28 руб./шт. Еще одной задачей данного этапа является проведение факторного анализа себестоимости продукции конкурентов для определения целевой себестоимости каждой отдельной функции. Такой анализ необходим для того, чтобы ООО «Стандарт-Пласт» имела четкие ориентиры: во сколько ей должна обойтись та или иная продукция в отдельности. Было установлено, что в среднем розничные цены полиэтилентерефталат-гликоль (ПЭТГ) и ПЭТ тары отличаются между собой на 2-12 руб./шт. Наличие дополнительного покрытия к стойке добавляет в среднем около 2-6 руб./шт. к отпускной цене ПЭТ тары. При проведении указанного факторного анализа цен продукции конкурентов для определения розничной цены каждой функции необходимо анализировать наиболее схожие между собой но всем внешним и внутренним функциям продукты одного и того же производителя [21].

Шаг №2. Это определение целевой себестоимости каждой новой функции и продукта в целом. Для осуществления данного шага требуется вычесть из цены величину торговой наценки, налоги и сборы (таможенные пошлины, акцизы и НДС). В рассматриваемом нами примере средняя себестоимость полиэтилентерефталат-гликоль (ПЭТГ) составит 6-10 руб./шт., и ПЭТ тары 4-8 руб./шт. (величина торговой наценки вместе со всеми налогами и сборами, по нашим расчетам, составляет в среднем 50% от розничной цены). Минимальная (расчетам) себестоимость аналогичного готового изделия по рынку составляет 5 руб./шт. В среднем по рынку себестоимость аналогичного готового изделия начинается от 6 руб./шт. до 10 руб./шт.

Существенным вопросом является решение по определению подходов к выбору и обоснованию величины целевой себестоимости, как всего продукта, так и отдельных его элементов. Необходимо определить, выбрать ли минимальные значения себестоимости отдельных элементов и продукта в целом, средние по рынку значение или какие-либо другие, например средние или средневзвешенные их значения.

Для этого следует переключиться на тщательное изучение факторов, которые оказывают влияние на выбор потребителей. Данные ООО «Стандарт-Пласт» показывают, что при выборе того или иного полиэтилентерефталат-гликоль (ПЭТГ), помимо цены и всех функций (в том числе эстетических) продукта, для потребителей имеет значение страна-изготовитель продукта, бренд производителя, срок и прочие условия предоставляемой гарантии и уровень сервиса. Данное обстоятельство должно учитываться производителем при выборе своей стратегии [21].

В случае применения стратегии лидерства по затратам компания должна в качестве целевой выбрать величину, не превышающую минимальную по рынку себестоимость. В рассматриваемом примере эта величина должна быть менее 12 руб./шт. для всего продукта и не превышать 6 руб./шт. для полиэтилентерефталат-гликоль (ПЭТГ), и 4 руб./шт. для ПЭТ тары. Отметим, что данная стратегия применяется в том случае, если производитель проигрывает своим конкурентам по всем параметрам, оказывающим влияние на выбор потребителей. В случае использования одной из двух других стратегий производитель в качестве целевой себестоимости может выбрать значение, которое будет выше минимального по рынку.

Следовательно, зона принятия решения но целевым затратам определяется системой двойных ограничений. Первое ограничение - целевая себестоимость каждой из функций не должна превышать установленной величины, например, 8 руб./шт. для полиэтилентерефталат-гликоль (ПЭТГ), и 6 руб./шт. для ПЭТ тары.. Второе ограничение общая себестоимость продукта не должна превышать установленной величины, например, 8,2 руб./шт. Главным ограничением выступает величина общей целевой себестоимости продукта.

Таким образом, целью применения функционального метода учета затрат на данном этапе должно стать экономически-обоснованное отнесение затрат, проводимых на допроизводственной стадии к каждому из будущих продуктов (или к каждой из функций продукта). Практической задачей является определение тех факторов, которые наиболее точно определяют затраты, связанные с тем или иным продуктом (или его функцией), стоимости каждого из видов деятельности и отнесение возникающих по нему затрат на каждый из продуктов [21].

Таргет-костинг изначально поможет руководству ООО «Стандарт-Пласт» определить желаемую прибыль и рассчитать себестоимость продукта. Однако данные операции происходят, как уже говорилось, на ранних этапах процесса производства. Очень важно так же контролировать и сам процесс производственной деятельности, то есть от превентивного контроля перейти к текущему.

Итак, если организация ООО «Стандарт-Пласт» внедрит систему целевых затрат, то на втором этапе жизненного цикла услуги, необходимо применить методику кайзен-костинг, так как, по мнению современных экспертов, именно сочетав два этих метода, можно достигнуть поставленной цели.

Кайзен-костинг (как и таргет-костинг) подразумевает под собой обеспечение нужного уровня себестоимости продукта и поиск возможностей уменьшения затрат до заданного целевого уровня. Но, в отличие от таргет-костинга, калькуляция кайзен-костинг основное внимание уделяет производственным процессам, и уменьшение расходов в основном обеспечивается путем повышения эффективности этих процессов [35, c.149].

Поскольку, в отличие от таргет-костинга, кайзен-костинг применяют на тех же стадиях жизненного цикла услуги, что и стандарт-костинг, перед менеджерами ООО «Стандарт-Пласт» встанет вопрос или о выборе одной из предложенных методик, или о способах взаимодействия данных систем. Но, несмотря на то, что методика кайзен-костинг выглядит более современной, нежели методика стандарт-костинг, противопоставлять данные методы не следует. На самом деле каждая из них создана для решения определенных конкретных задач и имеет как достоинства, так и недостатки. Следовательно, для ООО «Стандарт-Пласт» правильнее будет принятие решения о смешении учетноаналитической методики стандарт-костинг и управленческой методики кайзен-костинг, так как для этого имеются все основания [21].

Последовательное применение таргет-костинга и кайзен-костинга к механизму уменьшения себестоимости дает получить именно тот результат, который необходим для достижения целевой себестоимости, закрепления нормативных показателей затрат и их контроля на стадии производства.

Методика кайзен-костинг является эффективным инструментом, успешно дополняющим Таргет-костинг и позволяющим создать механизм контроля и управления процессом создания целевой стоимости продукта.

Необходимо отметить и отрицательные моменты в применении указанной методики, то есть какие трудности могут возникнуть у ООО «Стандарт-Пласт» при использовании данной системы:

- постановка и выполнение этой задачи – довольно длительный процесс, тесно связанный с процессом бизнес-планирования в организации и ее подразделениях, поэтому следует набраться терпения при внедрении данной системы;

- необходимо помнить, что кайзен-костинг может работать только в организациях, где система учета затрат позволяет своевременно получать текущие результаты, следовательно для ООО «Стандарт-Пласт» это может стать существенным ограничением в применении данной методики.

На третьем этапе жизненного цикла услуги, на предприятии ООО «Стандарт-Пласт» целесообразно использовать методику стандарт-костинг. В нашей стране на основе этой системы был разработан метод нормативного учета затрат на производство. Используется он в отраслях, где цены на ресурсы сравнительно стабильны, а сами изделия не меняются в течение длительного времени и поэтому он применим и для нашего предприятия. Метод представляет собой систему учета затрат и калькуляции себестоимости с использованием нормативных затрат.

Рис. 3.2. Механизм снижения себестоимости в соответствии с кайзен-задачей [17, с.186]

Следует устанавливать стандарты по качеству и надежности поставок и т.д. и выявлять соответствующие отклонения, которые влияют на прибыль предприятия ООО «Стандарт-Пласт». А так как затраты, связанные с качеством, возникают на третьем жизненном цикле услуги, то и применение данного метода будет уместным на третьем этапе жизненного цикла.

ЗАКЛЮЧЕНИЕ

Метод таргет-костинг представляет собой целостную концепцию управления, поддерживающую стратегию снижения затрат и реализующая функции планирования производства новых продуктов, превентивного контроля издержек и калькулирования целевой себестоимости в соответствии с рыночными реалиями.

Система таргет-костинг основывается на очень простой идее: если для успешного бизнеса изделие нужно продавать по цене, не превышающей рыночную, то определение себестоимости будущей продукции начинается именно с установления цены на неё.

Основными принципами системы таргет-костинг являются:

– первостепенная и постоянная ориентация на требования рынка и клиентов;

– калькуляция целевых затрат для новых продуктов, а также их составных частей, позволяющих достичь желаемой, заранее заданной прибыли при существующих рыночных условиях;

– учет влияния на себестоимость продукции пожеланий потребителей по качеству и срокам изготовления продукции;

– использование концепции жизненного цикла продукта.

Объектом практического исследования в работе послужили материалы ООО «СтандартПласт».

Основной вид деятельности ООО «Стандарт-Пласт» - производство пластмассовых изделий для упаковывания товаров.

По данным службы маркетинга ООО «Стандарт-Пласт», более 34,5% потенциальных потребителей хотят увидеть производства полиэтилентерефталат-гликоль (ПЭТГ) - это разновидность листового ПЭТа: высокоударопрочный листовой пластик из полиэтилентерефталата с добавлением гликоля (по международному обозначению PET-G).

Поскольку в ООО «Стандарт-Пласт» информация о рыночной стоимости продукции полиэтилентерефталат-гликоль (ПЭТГ) и ПЭТ тары отсутствовала, то для осуществления первого шага данного этапа были проведены исследования рынка г.Казани и РФ. Исследования показали, что минимальная розничная цена продукции полиэтилентерефталат-гликоль (ПЭТГ) и ПЭТ тары составляли 12 руб./шт.

В целом продукции полиэтилентерефталат-гликоль (ПЭТГ) и ПЭТ тары относятся к продукции высшего ценового уровня (сегмента) и продаются конечным потребителям по цене от 16 до 28 руб./шт. Еще одной задачей данного этапа является проведение факторного анализа себестоимости продукции конкурентов для определения целевой себестоимости каждой отдельной функции. Такой анализ необходим для того, чтобы ООО «Стандарт-Пласт» имела четкие ориентиры: во сколько ей должна обойтись та или иная продукция в отдельности. Было установлено, что в среднем розничные цены полиэтилентерефталат-гликоль (ПЭТГ) и ПЭТ тары отличаются между собой на 2-12 руб./шт. Наличие дополнительного покрытия к стойке добавляет в среднем около 2-6 руб./шт. к отпускной цене ПЭТ тары. При проведении указанного факторного анализа цен продукции конкурентов для определения розничной цены каждой функции необходимо анализировать наиболее схожие между собой но всем внешним и внутренним функциям продукты одного и того же производителя.

Таким образом, зона принятия решения но целевым затратам определяется системой двойных ограничений. Первое ограничение - целевая себестоимость каждой из функций не должна превышать установленной величины, например, 8 руб./шт. для полиэтилентерефталат-гликоль (ПЭТГ), и 6 руб./шт. для ПЭТ тары.. Второе ограничение общая себестоимость продукта не должна превышать установленной величины, например, 8,2 руб./шт. Главным ограничением выступает величина общей целевой себестоимости продукта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2018) // система «Консультант - Версия от 08.05.2019г.

- Бабаев Ю.А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг): Учеб.-практ. пос. / Под ред. Ю.А.Бабаева - 3-e изд., испр. и доп. - М.: Вузов. учеб.: НИЦ ИНФРА-М, 2016. – 302 с.

- Воронина Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - 5-e изд., пере-раб. - М.: Альфа-М: НИЦ ИНФРА-М, 2017. – 259 с.

- Зонова А.В. Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зоновой - 2-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2017. – 198 с.

- Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2018. – 230 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. - М.: Магистр: НИЦ ИНФРА-М, 2016. – 459 с.

- Керимов В.Э. Бухгалтерский финансовый учет / В. Э. Керимов. - 6-е изд. - М.: Издательско-торговая корпорация «Дашков и К°», 2016. – 398 с.

- Кондраков Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. - 4-e изд., пе-рераб. и доп. - М.: НИЦ ИНФРА-М, 2015. – 365 с.

- Кузнецова Н.В., Олех М.В. Стратегия социально-экономического развития общества: управленческие, правовые, хозяйственные аспекты, 2017. – 401 с.

- Лопарева А.М. Экономика организации (предприятия): Учебно-методический комплекс / А.М. Лопарева. - М.: Форум: НИЦ ИНФРА-М, 2017. – 376 с.

- Мазурина Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина. - 2-e изд., испр. и доп. - М.: НИЦ ИНФРА-М, 2017. – 322 с.

- Никандрова Л.К. Бухгалтерский финансовый учет: Учебник/Л.К.Никандрова, М.Д.Акатьева - М.: НИЦ ИНФРА-М, 2017. – 428 с.

- Петров А.М. Бухгалтерский финансовый учет. Практикум: Учебное пособие/ПетровА.М. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. – 279 с.

- Самохвалова Ю.Н. Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. - 5-e изд., испр. и доп. - М.: Форум: НИЦ Инфра-М, 2015. – 354 с.

- Самылин А.И. Финансовый менеджмент: Учебник / А.И. Самылин. - М.: НИЦ Инфра-М, 2017. – 268 с.

- Соколов А.Ю. Теория и методология управленческого учета целевых затрат. – диссертация. М.: Казань, 2015. – 364 с.

- Трубочкина М.И. Управление затратами предприятия: Учебное пособие / М.И. Трубочкина. - 2-e изд., испр. и доп. - М.: НИЦ Инфра-М, 2016. – 387 с.

- Управленческий учет: Учебное пособие / Под ред. Ю.И. Сигидова, М.С. Рыбянцевой. - М.: НИЦ ИНФРА-М, 2017. – 367 с.

- Хайруллина Э.К. Таргет-костинг как эффективный инструмент современной системы управленческого учета // Научный аспект. 2018, №1, с.30-34.

- Шеремет А.Д. Бухгалтерский учет и анализ: Учебник / А.Д. Шеремет и др.; Под общ.ред. А.Д. Шеремета. - 2-e изд., испр. и доп. - М.: НИЦ ИНФРА-М, 2016. – 495 с.

- Юрьева Л.В. Стратегический управленческий учет для бизнеса: Учебник / Л.В.Юрьева, Н.Н.Илышева, А.В.Караваева. - М.: НИЦ ИНФРА-М, 2016. – 378 с.

- Сайт ООО «Стандарт-Пласт» - Режим доступа: http://www.rusprofile.ru/id/7679659

Приложения

Отчет о финансовых результатах

|

За |

За |

||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

18 |

г. |

20 |

17 |

г. |

||||||||

|

Выручка 5 |

8 842 |

10 764 |

|||||||||||||

|

Себестоимость продаж |

( |

5 699 |

) |

( |

7 288 |

) |

|||||||||

|

Валовая прибыль (убыток) |

3 143 |

3 476 |

|||||||||||||

|

Коммерческие расходы |

( |

) |

( |

) |

|||||||||||

|

Управленческие расходы |

( |

3 149 |

) |

( |

3 231 |

) |

|||||||||

|

Прибыль (убыток) от продаж |

(6) |

245 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

66 |

||||||||||||||

|

Проценты к уплате |

( |

) |

( |

) |

|||||||||||

|

Прочие доходы |

|||||||||||||||

|

Прочие расходы |

( |

85 |

) |

( |

50 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

(25) |

195 |

|||||||||||||

|

Текущий налог на прибыль |

( |

7 |

) |

( |

41 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

39 |

||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

(32) |

193 |

|||||||||||||

- Теории происхождения права (Генезис понимания возникновения права)

- Публичная власть (Понятие, принципы и свойства публичной власти)

- Проектирование реализации операций бизнес-процесса «Планирование закупок и размещение заказов поставщикам

- Характеристики и типы мониторов для персональных компьютеров (Мониторы с электронно-лучевой трубкой (ЭЛТ-мониторы))

- Формы государственного устройства(Общая характеристика государства и форм государства)

- Системный подход к менеджменту (Возникновение и история развития системного подхода к менеджменту)

- Понятие правового отношения (ОБЩЕЕ ПОЛОЖЕНИЕ: ПОНЯТИЕ, ПРИЗНАКИ И ВИДЫ ПРАВОВОГО ОТНОШЕНИЯ)

- Управление поведением в конфликтных ситуациях (Теоретические основы конфликтов в организации)

- Кадровая стратегия в системе стратегического управления организации (Теоретические основы разработки стратегии управления персоналом организации)

- Юридическая ответственность (Правовая природа юридической ответственности)

- Управление поведением в конфликтных ситуациях (ТЕОРЕТИЧЕСКИЕ УПРАВЛЕНИЯ)

- Юридическая ответственность (Сущность, понятие, признаки и основания юридической ответственности)