Функции налогового учета

Содержание:

Введение

Актуальность. В настоящее время множество хозяйствующих субъектов выбирает для себя наиболее удобные способы ведения бизнеса, методы ведения бухгалтерского учёта, методы ведения налогового учёта.

Цель работы состоит в исследовании функций налогового учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и назначение налогового учета;

- исследовать функции и подходы ведения налогового учета;

- представить краткую характеристику ООО «Интеркомм»

- рассмотреть ведение налогового учета в организации;

- определить организацию рациональной системы налогового учета в ООО «Интеркомм».

Предметом исследования являются функции налогового учета.

Объект исследования – ООО «Интеркомм».

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области налогового и бухгалтерского учета; публикации в периодических изданиях

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам налогового и бухгалтерского учета.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты налогового учета и его функций

1.1. Понятие и назначение налогового учета

Современное налоговое законодательство требует ведения налогового учёта на всех предприятиях. Налоговый Кодекс Российской Федерации определяет налоговый учёт, как систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов.

Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения[1].

Согласно Федеральному закону «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» от 27.07.2006 № 137-ФЗ, учётная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика[2].

В учётной политике организации должны быть раскрыты её подходы к решению вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности[3]. В процесс формирования учётной политики необходимо включить установление и обоснование организационно-технических и методических аспектов налогового учёта[4].

Данные, предоставляемые налоговым учётом, должны отражать: порядок формирования суммы доходов и расходов; порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчётном) периоде; сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах; порядок формирования сумм создаваемых резервов; сумму задолженности по расчётам с бюджетом по налогу[5].

Данные, предоставляемые налоговым учётом, подтверждают: первичные учетные документы (включая справку бухгалтера); аналитические регистры налогового учета; расчет налоговой базы.

Аналитические регистры налогового учёта призваны систематизировать и накапливать информацию, которая содержится в принятых к учёту первичных документах, аналитических данных налогового учёта для отражения в расчёте налоговой базы.

Согласно НК Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ[6] к регистрам налогового учета предъявляется ряд требований: ведение регистров налогового учёта осуществляется в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях; формы регистров налогового учёта и порядок отражения в них аналитических данных налогового учёта, данных первичных учётных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учётной политике организации для целей налогообложения; правильность отражения хозяйственных операций в регистрах налогового учёта обеспечивается лицами, которые составили и подписали их; при хранении регистров налогового учёта должна обеспечиваться их защита от несанкционированных исправлений. В случае если исправления всё же осуществляются, ошибки в регистре налогового учета должны быть обоснованы и подтверждены подписью ответственного лица, которым были внесены исправления, с указанием даты и обоснованием внесенного исправления[7].

Процесс формирования данных налогового учёта предполагает непрерывность отражения в хронологическом порядке объектов учёта для целей налогообложения. Важно отметить, что аналитический учёт данных налогового учёта должен осуществляться налогоплательщиком таким образом, чтобы он раскрывал порядок формирования налоговой базы[8].

Оформление налоговой отчётности субъекта предпринимательской деятельности должно быть оформлено в виде декларации по налогам. Требования к содержанию налоговой декларации, порядку её составления и внесения в неё изменений регулируются главой 13 НК РФ[9].

Согласно Налоговому Кодексу РФ содержание данных налогового учёта, а также данных первичных документов является налоговой тайной.

На любом предприятии организация налогового учёта начинается с разработки порядка ведения данного учёта. Этот порядок закрепляется в приказе об учётной политике организации для целей налогообложения.

Учетная политика для целей налогообложения представляет собой выбранную налогоплательщиком совокупность способов определения и признания доходов и расходов, а также иных показателей, необходимых для формирования достоверной информации о прибыли организации в налоговой декларации[10].

Понятие и сущность налогового учета, как экономической категории, достаточно полно отражены в налоговом законодательстве. Однако разработка единых рекомендаций по его организации и ведению крайне затруднительна[11]. Это напрямую зависит от сферы деятельности предприятия, от структуры и масштабов деятельности, от применяемой системы налогообложения, от состояния системы бухгалтерского учета, внутреннего и внешнего контроля и других факторов[12]. Учетная политика призвана решать вопросы, связанные с определением налоговой базы по налогу на прибыль, с оценкой имущества, формированием налоговых обязательств перед бюджетом, распределением понесенных убытков между налоговыми периодами и формированием налоговой отчётности[13].

В первую очередь, при формировании учетной политики необходимо установить и обосновать основные аспекты налогового учета:

1. Основные способы ведения налогового учета.

2. Принципы и порядок организации налогового учета всех видов деятельности, осуществляемых налогоплательщиком.

3. Формы аналитических регистров.

4. Порядок организации налогового учета, в целом.

Законодательно правила применения учётной политики для целей налогообложения регламентированы.

Налогоплательщик, в свою очередь, обязан применять учетную политику с момента государственной регистрации и до ликвидации. Однако, в период деятельности организации учетная политика для целей налогообложения может изменяться. К этому может привести ряд обстоятельств:

1. Способы учета были усовершенствованы в организации.

2. Произошло масштабное преобразование условий деятельности организации.

3. Законодательство о налогах и сборах претерпело изменения, не позволяющие использовать принятую учетную политику для целей налогообложения и требующие ее корректировки.

Налогоплательщики в своей деятельности вправе выбирать для себя, какой из способов ведения налогового учета будет наиболее удобен для них[14].

Рассмотрим, какими способами может осуществляться ведение налогового учета на предприятии:

1. Данные налогового учета могут формироваться на основе информации на счетах бухгалтерского учета. Этот вариант является наименее затратным для предприятия и обеспечивает максимальную интеграцию бухгалтерского и налогового учета. Так как регистры налогового учета составляются на основе первичных документов бухгалтерского учета, работники бухгалтерской службы могут самостоятельно вести налоговый учет. Следовательно, образование отдельного структурного подразделения в бухгалтерии для организации и ведения налогового учета нецелесообразно. Однако, применение данного способа возможно лишь при совпадении порядка и группировки отражения объектов учета и хозяйственных операций[15].

2. Бухгалтерский и налоговый учет могут вестись в параллельном режиме, с использованием комбинированных регистров. Накопление информации для определения налоговой базы по налогу на прибыль происходит только с помощью регистров налогового учета. Преимуществом этого варианта ведения учета является формирование налоговой базы непосредственно из налоговых регистров[16]. Поскольку регистры формируются непосредственно по первичным учетным документам, значительно сокращается вариант допущения ошибок в налоговом учете. Однако такой способ приводит к дублированию учетной работы и увеличению объемов документов. Кроме того, данный вариант предполагает организацию специальной службы, которая будет заниматься всеми вопросами, связанными с налогообложением[17].

3. Еще один способ предполагает ведение налогового учета по правилам налогового законодательства, предоставляющего больше свободы, чем бухгалтерское. Предприятие самостоятельно организует налоговый учет, обычно с использованием аналитических регистров, в которых ведутся записи налогового учета по правилам бухгалтерии. Применение такого независимого и самостоятельного налогового учета нецелесообразно на средних и крупных предприятиях. Это требует огромных финансовых затрат, поскольку необходимым становится создание специальных структурных подразделений и привлечение высококвалифицированных специалистов в области налогового учета. Подобный подход к организации налогового учета на предприятии должен сопровождаться абсолютно новым графиком документооборота, новым порядком обработки и хранения первичных документов и другими подходами к ведению учёта[18].

При выборе способа ведения учета необходимо обратить внимание не только на их достоинства и недостатки. Кроме того, организации необходимо помнить об основной цели ведения налогового учёта – правильном формировании налоговой базы по налогам. Любое предприятие в своей деятельности должно составлять адекватную налоговую отчетность и планомерно отчислять налоговые платежи в бюджет. При отсутствии такой стратегии, организация не сможет стабильно развиваться и функционировать[19].

Законодательство с каждым годом ужесточает наказания за неисполнение и несвоевременное исполнения своих обязательств перед бюджетом, поэтому именно от верной и рациональной организации налогового учета зависит деловая репутация предприятия и его финансовое благополучие без соответствующих споров и конфликтов с государством[20].

1.2. Функции налогового учета

В настоящее время каждое предприятие ведет систему налогового учета. Для этого нужно закрепить её положения в учетной политике для целей налогообложения, которое утверждается руководителем предприятия. Это требование вызвано тем, что не все операции, которые отражены в бухгалтерском учете, относятся в том же периоде и в том же размере на цели налогообложения. Ведение налогового учета также отмечено на законодательном уровне.

Примерами могут служить следующие статьи из Налогового кодекса РФ:

- статья 313 НК РФ. «Налоговый учет. Общие положения», в редакции Федерального закона от 29.05. 2002 № 57- ФЗ;

- статья 321 НК РФ. «Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций», в редакции Федерального закона от 29.05.2002 № 57– ФЗ;

- статья 331.1 НК РФ. «Особенности ведения налогового учета бюджетными учреждениями», в редакции Федерального закона от 18.07.2011 № 239- ФЗ. Проблем состоит в сложности выбора наиболее оптимального подхода ведения налогового учета

Налоговый учет - это система обобщение информации для определения налоговой базы, по какому либо конкретному налогу на основе данных первичных документов, которые сгруппированы в соответствии с порядком, предусмотренным Налоговым кодексом РФ[21].

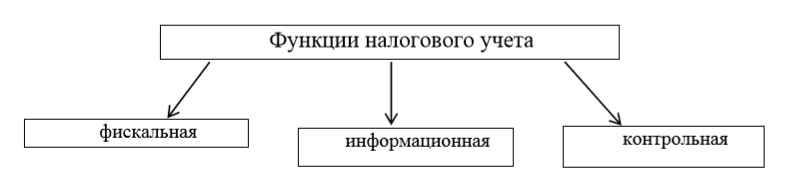

Налоговый учет обладает следующими функциями:

Рисунок 1. Функции налогового учета

Функции налогового учета выражают основные направления его реализации, его содержание и обеспечение[22].

Можно выделить три основные функции налогового учета, выражающие его место в системе функций государства – фискальную, информационную и контрольную.

Фискальная функция является важнейшей функцией налогового учета и состоит в формировании и мобилизации финансовых средств государством при вздымании ряда налогов и в рамках действия отдельных налоговых режимов[23].

Информационная функция налогового учета состоит в количественном измерении и качественной характеристике финансового положения плательщиков налогов в течение определенного отчетного периода.

Контрольная функция состоит в формировании финансовой отчетности плательщиком налогов с возможной последующей проверкой налоговыми органами правильности и полноты ее формирования.

Функции, также, выступают связующим звеном между целями и задачами налогового учета с одной стороны и его содержанием с другой. В данном случае, это будут функции налогового учета, как элемента налоговой системы[24].

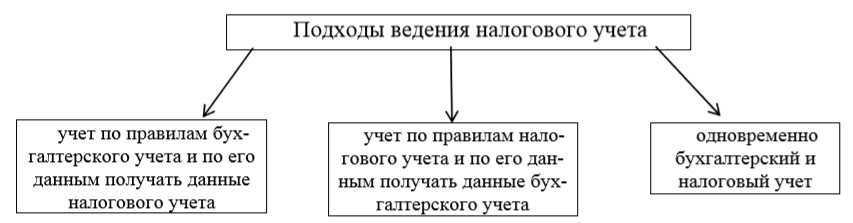

Существует несколько подходов к ведению налогового учета, рассмотрим их в виде рисунка и охарактеризуем по отдельности:

Рисунок 2. Подходы ведения налогового учета

Перейдем к описанию первого подхода, а именно к ведению учет по правилам бухгалтерского учета и по его данным получать данные налогового учета[25].

Суть первого метода состоит в том, что он базируется на сохранении прибыли. Так же он подлежит налогообложению. Он получил законное обоснование после внесения изменений в главу 25 и статью 313 Налогового Кодекса Федеральным законом от 29.05.2002 № 57-ФЗ. В статье 313 записано: "В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета". Также она опирается на то, чтобы хозяйственные операции отражались в течение отчетного периода только в регистрах бухгалтерского учета[26].

Преобразование данных бухгалтерского учета в данные налогового учета происходят в конце периода. Существенным минусом данного метода является невозможности получения отдельных данных налогового учета, которые учитываются при расчете налоговой базы, например об убытках, перенесенных на будущее.

Вторым подходом является ведение учет по правилам налогового учета и по его данным получать данные бухгалтерского учета. Соблюдение норм и правил, изложенных в главе 25 Налогового кодекса РФ, для налогоплательщиков является первенствующей задачей, чем соблюдение норм и правил бухгалтерского учета. Он основывается на том, что первичные учетные документы и оправдательные документы в течение отчетного периода будут отражаться в регистрах налогового учета, а при его завершении данные налогового учета преобразуются в данные бухгалтерского учета с отражением на счетах[27].

Благодаря данному подходу учитываются все нюансы отдельных видов доходов и расходов для целей налогообложения. Но все же не главенствующее значение отводится бухгалтерскому учету, что является невозможным. Несмотря на значительный ряд преимуществ можно так же и выделить недостатки. Одним из них является тот факт необходимости отнесения в регистры налогового учета той информации, которая не имеет никакого отношения к определению налоговой базы. Примером может служить начисление дивидендов, получение наличных из банка, внутрихозяйственные расчеты и т.д[28].

Последним подходом, который мы рассмотрим в данной статье – это параллельно вести бухгалтерский и налоговый учет. Он опирается на то что, что данные налогового и бухгалтерского учета формируются независимо друг от друга. Недостатком этого подхода можно выделить значительное увеличение объема учетной работы при ручном ведении налогового и бухгалтерского учета[29].

Из всех 3 методов можно конечно применять все, но более целесообразно применять первый подход. Во-первых, он не требует каких-то значительных затрат времени и денежных средств. Во-вторых, каждое предприятие, а именно налогоплательщик должен определить различия в отражении операций и имущества для целей налогового и бухгалтерского учета, а также произвести основные способы корректировки бухгалтерских форм и дополнительных форм налогового учета. Еще одним преимуществом является то, что как небольшие, так и крупные организации, которые использовали на практике ведение налогового учета в различных компьютерных программах или вручную (журналах - ордерах) могут применять этот метод постоянно[30].

Таким образом, проанализировав выше изложенное, можно сделать вывод o том что, не смотря на достаточный опыт на практике по ведению налогового учета, налогоплательщики сталкиваются с большим количеством сложностей в данной сфере. Несомненно, сложность состоит в выборе наиболее правильной модели налогового учета, а также оптимизации налогообложения.

Глава 2. Анализ ведения налогового учета в ООО «Интеркомм»

2.1 Технико-экономическая характеристика ООО «Интеркомм»

Основной целью своей деятельности, являясь коммерческой организацией, ООО «Интеркомм» преследует извлечение прибыли. ООО «Интеркомм» осуществляет свою деятельность в соответствии с законодательством РФ. ООО «Интеркомм» - оптово-розничное торговое предприятие (магазин, реализующий напитки).

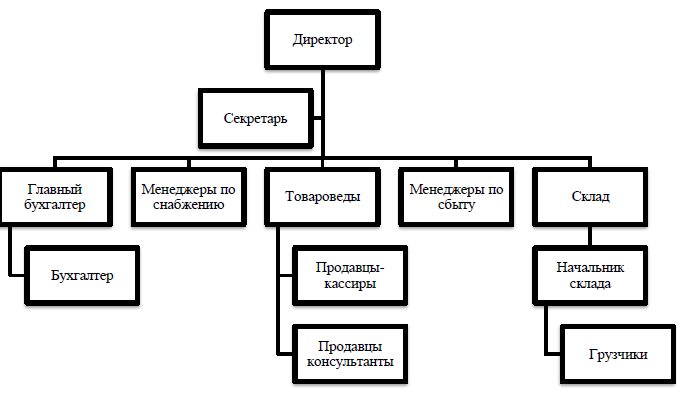

Организационная структура ООО «Интеркомм» является линейно-функциональной (рисунок 3).

Рисунок 3. Организационная структура управления ООО «Интеркомм»

Рисунок 3. Организационная структура управления ООО «Интеркомм»

Главной целью предприятия является получение прибыли и удовлетворение потребностей покупателей. Продажа товаров осуществляется традиционным методом через прилавок. Высшим руководящим органом магазина является директор, ему подчиняются бухгалтер, продавцы, товаровед и менеджер по снабжению.

В таблице 1 представлены основные технико-экономические показатели деятельности предприятия за 2014-2016 гг.

Таблица 1

Основные технико-экономические показатели ООО «Интеркомм»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016/ 2014 (+,-) |

Темп роста, % |

|

Выручка, тыс. руб. |

33 370 |

64 552 |

13 227 |

-20173 |

-60,36 |

|

Себестоимость продаж, тыс. руб. |

24772 |

45381 |

16364 |

-8408 |

-33,94 |

|

Прибыль от продаж, тыс. руб. |

8 598 |

19 171 |

-3 137 |

-11735 |

-136,9 |

|

Прибыль до налогообложения, тыс. руб. |

9 267 |

19 118 |

8 501 |

-766 |

-8,26 |

|

Чистая прибыль, тыс. руб. |

6 975 |

14 514 |

7 219 |

244 |

3,49 |

|

Стоимость основных средств, тыс. руб. |

2648 |

6541 |

5590 |

-951 |

-14,54 |

|

Стоимость активов, тыс. руб. |

29976 |

41340 |

35776 |

-5564 |

-13,46 |

|

Собственный капитал, тыс. руб. |

12881 |

21948 |

20479 |

-1469 |

-6,69 |

|

Заемный капитал, тыс. руб. |

17095 |

19392 |

15297 |

-4095 |

-21,12 |

|

Численность работников, чел. |

123 |

123 |

132 |

9 |

10,73 |

|

Производительность труда, тыс. руб. |

270,3 |

524,81 |

100,2 |

-170.1 |

-37,06 |

|

Фондоотдача, руб. |

12,6 |

9,86 |

2,37 |

-9.87 |

-18,8 |

|

Оборачиваемость активов, раз |

1,11 |

1,56 |

0,37 |

-0,74 |

-33,3 |

|

Рентабельность собственного капитала по чистой прибыли, % |

54,14 |

66,13 |

35,25 |

-18,89 |

-65,1 |

|

Рентабельность продаж, % |

25,76 |

29,7 |

-23,7 |

-49,46 |

-92 |

|

Рентабельность капитала по прибыли до налогообложения, % |

30,91 |

46,24 |

23,76 |

-7,15 |

-7,6 |

Как видно из представленной таблицы 1 в ООО «Интеркомм» в 2016 г.

существенно понизились доходы по обычным видам деятельности, так в сравнении с 2014 г. выручка от реализации услуг понизилась на 60,36%.

При этом в 2016 г. возрастают прочие доходы на 11 109 тыс. руб. по сравнению с 2014 г. Чистая прибыть предприятия в 2016 г. повышается на 244 тыс. руб. или 3,49%.

2.2. Особенности ведения налогового учета в ООО «Оптовик»

ООО «Интеркомм» применяет упрощенную систему налогообложения.

Положительный момент такого налогового режима для налогоплательщиков оправдывает существенное снижение налогового бремени по сравнению с общеустановленной системой налогообложения, в снижении налоговой нагрузки, упрощении налогового и бухгалтерского учета и отчетности для малых предприятий и индивидуальных предпринимателей. Однако, в соответствии с опубликованным Письмом Минфина России от 13 апреля 2009 г. № 07-05-08/156 общества с ограниченной ответственностью, применяющие упрощенную систему, также не могут отказаться от ведения бухгалтерского учета.

Применение упрощенной системы налогообложения для налогоплательщиков существенно снижает налоговую нагрузку по сравнению с общеустановленной системой налогообложения. Данные меры принимаются правительством для стимулирования развития в сфере индивидуального предпринимательства, получения доходов малого бизнеса и индивидуальных предпринимателей из теневого бизнеса в легальный.

Для налогоплательщиков, применяющих УСНО, налоговым периодом является календарный год, который состоит из трех отчетных периодов. Отчетные периоды - первый квартал, полугодие, девять месяцев календарного года.

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков. ООО «Интеркомм» применяет налоговую ставку – 6%.

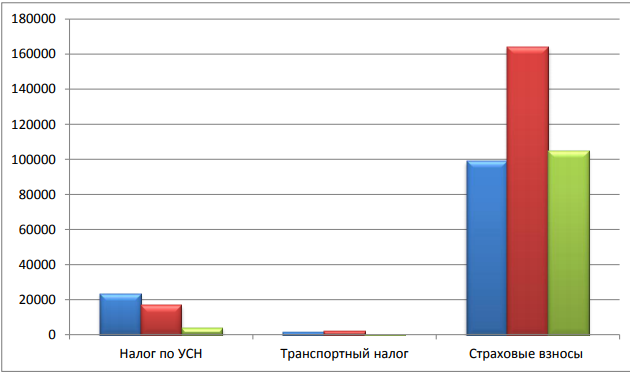

Проанализируем налоговую нагрузку предприятия (таблица 2).

Таблица 2

Расчет налоговой нагрузки ООО «Интеркомм» (тыс. руб.)

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменение, +/- |

|

Доходы предприятия, тыс. руб. |

390640 |

278725 |

62845 |

-327795 |

|

Налог по УСН |

23438,4 |

16723,5 |

3770,7 |

-19667,7 |

|

Транспортный налог |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

514341 |

461381 |

171322 |

-343020 |

Как видно из представленной таблицы 2 при используемом режиме

налогообложения налоговая нагрузка ООО «Интеркомм» имеет отрицательную динамику прямо пропорционально отрицательной динамике доходов предприятия.

Рисунок 4. Налоговая нагрузка ООО «Интеркомм» за 2014-2016 гг.

Налогоплательщик, применяющий УСНО и выбравший в качестве объекта налогообложения доходы, может снизить сумму налога за определенный налоговый период на сумму страховых взносов на обязательное пенсионное страхование, которые были уплачены за тот же период времени, в соответствии с законодательством Российской Федерации об обязательном пенсионном страховании, а также на сумму выплаченных работникам пособий по временной нетрудоспособности.

Однако, сумма налога не может быть снижена более чем на 50% по страховым взносам на обязательное пенсионное страхование. Налогоплательщики, которые приняли в качестве объекта налогообложения доходы, уменьшенные на величину расходов, такое снижение суммы налога осуществить не могут, потому как указанные взносы и пособия входят в состав расходов при определении налоговой базы.

ООО «Интеркомм» подает налоговую декларацию по единому налогу по итогам налогового периода. Налоговую декларацию представляет не позднее 31 марта года, следующего за истекшим налоговым периодом.

За нарушение установленных сроков установлены соответствующие взыскания. ООО «Интеркомм» соблюдает общий порядок ведения кассовых операций, представляет статистические отчетности, исполняют обязанности налоговых агентов, ведет налоговый учет доходов и расходов в Книге учета доходов и расходов, бухгалтерский учет основных средств и нематериальных активов, учет показателей по прочим налогам, сборам и взносам.

Сумма налога исчисляется ООО «Интеркомм» самостоятельно по итогам налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

Далее проведем анализ эффективности налогового планирования ООО «Интеркомм» с помощью коэффициентного метода в таблице 3.

Эти данные подтверждают снижение величины чистой прибыли организации по отношению к рублю налоговых платежей, а также увеличение общего налогового бремени по отношению к объему выручки.

Таблица 3

Показатели эффективности налогового планирования ООО «Интеркомм» (в %)

|

Показатели |

2014 |

2015 |

2016 |

Среднее значение за |

|

Коэффициент эффективности налогообложения (прибыль/общая сумма налоговых платежей) |

0.21 |

0.06 |

0.08 |

0.12 |

|

Налогоемкость реализации продукции (общая сумма налоговых платежей/ объем реализации продукции) |

0.4 |

0.41 |

0.83 |

0.55 |

|

Коэффициент налогообложения издержек (сумма налоговых платежей, входящих в состав издержек/сумма издержек (затрат) организации) |

0.4 |

0.54 |

0.82 |

0.59 |

|

Коэффициент налогообложения прибыли (сумма налоговых платежей, утачиваемых за счет прибыли/сумма балансовой прибыли) |

0.09 |

0.04 |

0.31 |

0.15 |

Как показывают частные коэффициенты, такое изменение произошло за

счет увеличения платежей по налогам, уплачиваемым из прибыли (коэффициент налогообложения прибыли увеличился более чем в 3,4 раза, коэффициенты налогообложения издержек - более чем в 2 раза). Однако, по сравнению с общим режимом налогообложения, УСНО обладает положительными характеристиками.

УСНО применяется добровольно, то есть организации и индивидуальные предприниматели самостоятельно решают, стоит им переходить на этот режим или нет. Аналогичное правило действует и в отношении прекращения права применять этот специальный налоговый режим (за исключением случаев принудительного лишения такого права, предусмотренных п. 4 ст. 346.13 НК РФ). Упрощенная система распространяется на всю предпринимательскую деятельность организации, то есть полностью заменяет собой общий режим налогообложения. Организации, применяющие УСНО. освобождаются от обязанности ведения бухгалтерского учета, исключая бухгалтерский учет основных средств и нематериальных активов организации.

Следовательно, они не представляют бухгалтерскую отчетность в налоговый орган. Это заметно облегчает ведение учета. Тем не менее, практика хозяйствования показывает, что хозяйствующие субъекты, которые применяют упрощенный режим налогообложения, предпочитают вести бухгалтерский учет и составлять бухгалтерскую отчетность для целей контроля внутри организации. У налогоплательщика имеется право выбора объекта налогообложения: доходы или доходы, уменьшенные на размер расходов.

Таким образом, можно сделать следующие выводы:

- ООО «Интеркомм» применяет упрощенную систему налогообложения. Положительная сторона данного налогового режима для налогоплательщиков объясняется существенным снижением налоговой нагрузки по сравнению с общеустановленной системой налогообложения, в уменьшении налогового бремени, упрощении налогового и бухгалтерского учета и отчетности для небольших предприятий.

- налогообложение в режиме УСН не выгодно ООО «Интеркомм», поскольку данный способ практически дублирует налогообложение прибыли организации, т.е. налоговое бремя по данной системе не сильно отличается по сумме от обычного режима налогообложения. К тому же величина уплачиваемых налогов по этому режиму превышает суммы по всем остальным режимам.

Глава 3. Организация рациональной системы налогового учета в ООО «Интеркомм»

Вопрос о снижении налогового бремени в налоговой системе России в большей степени зависит от масштабности налогооблагаемой базы, включая за отмену льгот, привлечение в процесс уплаты теневой бизнес, дальнейшее укрепление налоговой и финансовой дисциплины. Создание благоприятных налоговых условий для функционирования легальной экономики, законопослушных налогоплательщиков целиком и полностью зависит от решения этих проблем. Поэтому необходимо, чтобы Налоговый кодекс РФ, после принятия его глав кардинально изменил ситуацию с реальным снижением налогового бремени для российских налогоплательщиков.

Для снижения налоговой нагрузки торгового предприятия предлагается проанализировать налоговую нагрузку ООО «Интеркомм» при различных системах налогообложения (УСН и ЕНДВ).

Рассмотрим налоговую нагрузку ООО «Интеркомм» при упрощенной системе налогообложения, которая применяется в настоящий момент: 6%, если объектом налогообложения является доход организации, 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов. Рассчитаем возможные суммы налогов по УСН в таблице 4.

Рассмотрим налоговую нагрузку на ООО «Интеркомм» при переходе на ЕНВД.

Таблица 4

Расчет налоговой нагрузки ООО «Интеркомм» при применении УСН

|

Показатель |

2014 |

2015 |

2016 |

Изменение, +/- |

|

1. База налогообложения доходы, ставка налога 6% |

||||

|

Доходы предприятия, тыс. руб. |

390640 |

278725 |

62845 |

-327795 |

|

Налог по УСН, тыс. руб. |

23438,4 |

16723,5 |

3770,7 |

-19667,7 |

|

Транспортный налог, тыс. руб. |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы, тыс. руб. |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

514341 |

461381 |

171322 |

-343020 |

|

2. База налогообложения – «доходы-расходы», ставка 15% |

||||

|

Доходы предприятия, тыс. руб. |

390640 |

278725 |

62845 |

-327795 |

|

Расходы предприятия, тыс. руб. |

339634 |

255223 |

61665 |

-277969 |

|

Налогооблагаемая база |

51006 |

23502 |

1180 |

-49826 |

|

Налог по УСН |

7650,9 |

3525,3 |

177 |

-7473,9 |

|

Транспортный налог |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

889194 |

726907 |

230573 |

-658621 |

Осуществление розничной торговли, через объекты стационарной торговой сети, имеющие торговые залы, дает базовую доходность ООО «Интеркомм» при площади в 50 кв.м.: 50*1800 = 90 000.

Коэффициент дефлятор по годам составил:

2014 г – 1,4942

2015 г – 1,569

2016 г – 1,672

Корректирующий коэффициент базовой доходности составил:

в 2014 г. – 0,189;

2015 г. – 0,215;

2016 г. – 0,224.

Таким образом, вмененный доход ООО «Интеркомм» (скорректированный на К1 и К2) составил:

2014 г.: 90000*1,4942*0,189 = 25416,342

2015 г.: 90000*1,569*0,215 = 30360,15

2016 г.: 90000*1,672*0,224 = 36717,12

Произведем расчет налоговой нагрузки на ООО «Интеркомм» при условии перехода на ЕНВД в таблице 5.

Таблица 5

Расчет налоговой нагрузки ООО «Интеркомм» при возможном применении ЕНВД

|

Показатель |

2014 |

2015 |

2016 |

Изменение, +/- |

|

Вмененные доходы предприятия, тыс. руб. |

25416,342 |

30360,15 |

36717,12 |

11300,778 |

|

Налог по ЕНВД |

2888,298 |

3602,0025 |

4052,16 |

1163,86 |

|

Транспортный налог |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

122406,62 |

193547,35 |

135772,56 |

13365,94 |

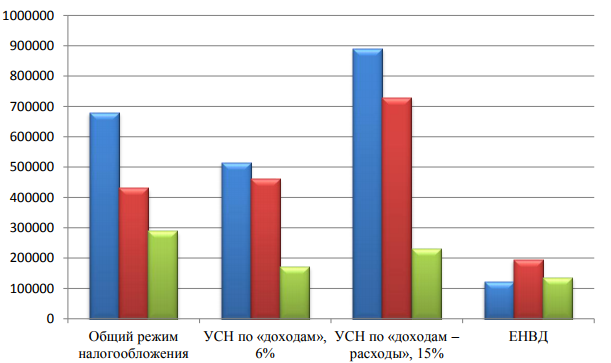

Сведем результаты исследования возможной налоговой нагрузки на предприятие ООО «Интеркомм» при применении различных налоговых режимов в общую таблицу 6. По данным таблицы 6 также построим диаграмму (рис. 5).

Таблица 6

Суммы уплаченных налогов при различных режимах налогообложения ООО «Интеркомм»

|

Налоговая нагрузка на предприятие |

2014 |

2015 |

2016 |

Изменение, +/- |

|

Общий режим налогообложения |

678963 |

429637 |

287675 |

-391288 |

|

УСН по «доходам», 6% |

514341 |

461381 |

171322 |

-343020 |

|

УСН по «доходам – расходы», 15% |

889194 |

726907 |

230573 |

-658621 |

|

ЕНВД |

122407 |

193547 |

135773 |

13366 |

Рисунок 5. Сравнение режимов налогообложения для ООО «Интеркомм» за 2014-2016гг.

На первый взгляд, в 2014-2015 гг. – самым приемлемым для ООО «Интеркомм» был ЕНВД, но после того, как уровень доходов предприятия резко снизился, размер налога остался прежним и даже возрос в абсолютном выражении (в отличие от других режимов), в связи с изменением корректирующих коэффициентов.

Иными словами, такой режим налогообложения не предусматривает возможные изменения финансового положения предприятия, динамику его доходов, экономическую ситуацию в целом и этот режим налогообложения следует рекомендовать предприятию только до определенного момента времени.

Налогообложение в режиме УСН с расчетом «доходы-расходы» также не выгодно ООО «Интеркомм», поскольку данный способ практически дублирует налогообложение прибыли организации, т.е. налоговое бремя по данной системе не сильно отличается по сумме от обычного режима налогообложения. К тому же величина уплачиваемых налогов по этому режиму превышает суммы по всем остальным режимам. Таким образом, данный режим налогообложения также не может применяться на предприятии. И только режим УСН по доходам со ставкой 6% объективно реагирует на изменение финансовой ситуации – со снижением доходов (выручки) полученной предприятием, что и произошло в 2014-2015 гг., сумма начисленного налога уменьшилась.

В целом ООО «Интеркомм» можно рекомендовать переход на специальный режим налогообложения – ЕНВД, но при этом обязателен постоянный мониторинг финансово-хозяйственной ситуации на предприятии, поскольку в случае дальнейшего снижения выручки следует осуществить переход на УСН с расчетом налогооблагаемой базы по доходам. Для уменьшения налоговых выплат со стороны законодательства налогоплательщику предоставляется широкий спектр возможностей, позволяющий минимизировать объем налогов.

В связи с этим выделяются общие и специальные способы уменьшения налоговых выплат, на которые руководству ООО «Интеркомм» также необходимо обратить внимание.

К общим методам представляется возможным отнести такие приемы налоговой оптимизации, как:

1. Выбор учетной политики фирмы - это большая часть внутреннего налогового планирования. Учётная политика для целей налогообложения предоставляет выбор максимально допустимого объяснения нормативно- правовых актов и совершений в процессе ведения бухгалтерского учета. Одним из наиболее известных способов налоговой оптимизации является уменьшение налогооблагаемой прибыли и снижение налоговой базы по налогу на имущество путем использования методики ускоренной амортизации, и переоценки основных средств. В России метод переоценки основных средств является наиболее приемлемым, тогда как возможности применения методики ускоренной амортизации являются неразумными и возможности для их применения минимальны.

2. Контрактная схема позволяет оптимизировать налоговый режим при заключении определенной сделки и выполнении обязательств по нему. Смысл данного способа заключается в использовании налогоплательщиком в договорах конкретных формулировок, а не принятых традиционных, а также в применении нескольких договоров, обеспечивающих одну сделку. Вышеперечисленное позволяет организовать оптимальный налоговый режим выполнения определенной сделки с учетом графика поступления и издержек денежных и товарных ресурсов.

3. Налоговые льготы - одна из ключевых моментов в налоговом планировании. Часто наибольший процент льгот предоставляется местным законодательством, предусматривающим различные льготы. Нельзя не отметить специальные методы налоговой оптимизации. Потому как об общих методах знают почти все предприниматели, и воспользоваться ими может большинство предприятий.

К специальным методам относятся следующие:

1. Метод замены отношений, основанный на разнообразии способов решения хозяйственных проблем в рамках действующего российского законодательства. Субъект может воспользоваться любым из допустимых вариантов использования правовых норм наиболее подходящих для конкретных условий хозяйствования.

2. Метод разделения, частично основанный на методе замены отношений. В данном случае хозяйственная операция заменяется не полностью, либо применяется замена одной хозяйственной операции на несколько аналогичных. Метод применяется в тех случаях, когда полная замена не позволяет достичь ожидаемого результата.

3. Метод отсрочки налогового платежа основан на возможности переносить момент возникновения налогового обязательства на следующий календарный период. В соответствии с налоговым законодательством Российской Федерации, срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом.

4. Метод прямого сокращения объекта налогообложения имеет целью уменьшения размера объекта или замену этого объекта иным, который облагается более низким налогом или не облагаемым им вовсе. Объектом могут быть как хозяйственные операции, так и имущество, причем сокращение не должно оказать отрицательного влияния на деятельность предприятия.

Для Российской Федерации наиболее приемлемым способом налоговой оптимизации считаются выбор учетной политики организации, позволяющий минимизировать налоговую базу с помощью использования метода переоценки основных средств. Одним из актуальных методов оптимизации налогообложения для российских предприятий является метод отсрочки налогового платежа, так как с его помощью возможен перенос возникшего налогового обязательства на следующий календарный период, что позволяет усовершенствовать управление оборотными активами предприятия.

Итак, любое предприятие, стремящееся к росту прибыли, должно вести налоговое планирование, разрабатывать и вводить способы налоговой оптимизации. При отсутствии у руководителей организации знаний в сфере нормативно-правовой базы налогового законодательства может случиться так, что предприятие в жесткой конкурентной среде не сможет занять лидирующие позиции на рынке и уступит свое место более конкурентоспособному предприятию. Однако, следует помнить, что минимизация налогообложения должна применяться в пределах разумного.

Потому применяются легальные льготы и налоговые освобождения, разрешенные законодательством. Такие действия не влекут за собой взыскание пени, налоговые санкции и доначисление налогов. Важно применять комплексный подход, где затраты на оптимизацию должны быть значительно ниже, чем прибыль от нее.

Заключение

В современных экономических условиях налоговый учёт является важным элементом деятельности экономического субъекта. Развитие его оперативности, нетрудоемкости обеспечит экономное использование материальных ресурсов, сокращение издержек обращения, что в свою очередь также крайне важно для субъектов малого и среднего предпринимательства.

В ст. 313 НК РФ определено, что налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Можно выделить три основные функции налогового учета, выражающие его место в системе функций государства – фискальную, информационную и контрольную.

Основной целью своей деятельности, являясь коммерческой организацией, ООО «Интеркомм» преследует извлечение прибыли. ООО «Интеркомм» осуществляет свою деятельность в соответствии с законодательством РФ. ООО «Интеркомм» - оптово-розничное торговое предприятие (магазин, реализующий напитки).

ООО «Интеркомм» применяет упрощенную систему налогообложения. Положительная сторона данного налогового режима для налогоплательщиков объясняется существенным снижением налоговой нагрузки по сравнению с общеустановленной системой налогообложения, в уменьшении налогового бремени, упрощении налогового и бухгалтерского учета и отчетности для небольших предприятий.

Налогообложение в режиме УСН не выгодно ООО «Интеркомм», поскольку данный способ практически дублирует налогообложение прибыли организации, т.е. налоговое бремя по данной системе не сильно отличается по сумме от обычного режима налогообложения. К тому же величина уплачиваемых налогов по этому режиму превышает суммы по всем остальным режимам.

Налогообложение в режиме УСН с расчетом «доходы-расходы» также не выгодно ООО «Интеркомм», поскольку данный способ практически дублирует налогообложение прибыли организации, т.е. налоговое бремя по данной системе не сильно отличается по сумме от обычного режима налогообложения. К тому же величина уплачиваемых налогов по этому режиму превышает суммы по всем остальным режимам. Таким образом, данный режим налогообложения также не может применяться на предприятии. И только режим УСН по доходам со ставкой 6% объективно реагирует на изменение финансовой ситуации – со снижением доходов (выручки) полученной предприятием, что и произошло в 2014-2015 гг., сумма начисленного налога уменьшилась.

В целом ООО «Интеркомм» можно рекомендовать переход на специальный режим налогообложения – ЕНВД, но при этом обязателен постоянный мониторинг финансово-хозяйственной ситуации на предприятии, поскольку в случае дальнейшего снижения выручки следует осуществить переход на УСН с расчетом налогооблагаемой базы по доходам. Для уменьшения налоговых выплат со стороны законодательства налогоплательщику предоставляется широкий спектр возможностей, позволяющий минимизировать объем налогов.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016).

- Федеральный закон от 27.07.2006 № 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования».

- Вайпан В.А. Учет и отчетность в предпринимательской деятельности: основы правового регулирования // Право и экономика, 2015.

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98.

Елкина О.С. Налоговый учёт, отчётность и аудит: курс лекций// Издательство Омского государственного университета им. Ф.М. Достоевского, 2012 год.- С.156.

- Ефремова Е.А. Налоговый учет на предприятии // Наука и мир. 2016. №7. С. 8-11.

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А.. 2013. С. 136-139.

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278.

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278.

- Куджева А.А. Этапы становления и развития налогового учета в России // В сборнике: Проблемы реформирования бухгалтерского учета в соответствии с МСФО. Международная научно-практическая студенческая конференция: сборник научных трудов. Ставропольский государственный аграрный университет; Гродненский государственный аграрный университет (Беларусь); Полтавская государственная аграрная академия (Украина). 2015. С. 96-98.

- Молькина А.А., Рыжков А.О. «Организация налогового учёта на предприятии» //Актуальные направления научных исследований XXI века: теория и практика, 2014.

- Рец В.В., Шулякова Т.А. Развитие налогового учета в современных условиях // В сборнике: Политика, экономика и социальная сфера: проблемы взаимодействия VIII Международная научно-практическая конференция. 2016. С. 101-107.

Рыкунова В.Л. Налоговый учет и отчетность: теория и практика// Издательство Юго-Западного университета , 2014.- 250 с.

Сигидов Ю.И., Башкатов В.В. Налоговый учет и его взаимосвязь с другими учетными системами // Бухучет в сельском хозяйстве. 2012. № 4. С. 27-30.

Станкевич Г.В. Налоговый учет: актуальные проблемы правового регулирования // Право и образование. 2013. № 5. С. 130-137.

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51.

-

НК Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016). ↑

-

Федеральный закон от 27.07.2006 № 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования». ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Молькина А.А., Рыжков А.О. «Организация налогового учёта на предприятии» //Актуальные направления научных исследований XXI века: теория и практика, 2014. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Вайпан В.А. Учет и отчетность в предпринимательской деятельности: основы правового регулирования // Право и экономика, 2015. ↑

-

Лычагина, Л.Л., Пальчикова Е.С. Учётная политика предприятия как инструмент оптимизации платежей по налогу на прибыль // Проблемы учёта и финансов. 2014. №9. С. 65. ↑

-

Хеллат А.А. Проблема совмещения налогового и бухгалтерского учета // Форум молодых ученых. 2017. № 1 (5). С. 636-639. ↑

-

Рец В.В., Шулякова Т.А. Развитие налогового учета в современных условиях // В сборнике: Политика, экономика и социальная сфера: проблемы взаимодействия VIII Международная научно-практическая конференция. 2016. С. 101-107. ↑

-

Ефремова Е.А. Налоговый учет на предприятии // Наука и мир. 2016. №7. С. 8-11. ↑

-

Агаев Х.Ф., Ибрагимова А.Х. Проблема взаимодействия бухгалтерского и налогового учета // Новая наука: Проблемы и перспективы. 2017. Т. 1. № 3. С. 3-5. ↑

-

Хеллат А.А. Проблема совмещения налогового и бухгалтерского учета // Форум молодых ученых. 2017. № 1 (5). С. 636-639. ↑

-

Скачко Г.А. Проблемы налогового учета в России // Учет. Анализ. Аудит. 2016. № 2. С. 48-53. ↑

-

Агаев Х.Ф., Ибрагимова А.Х. Проблема взаимодействия бухгалтерского и налогового учета // Новая наука: Проблемы и перспективы. 2017. Т. 1. № 3. С. 3-5. ↑

-

Молькина, А.А., Рыжков А.О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. №5-3. С. 401- 406. ↑

-

Германова В.С. Учетная политика в целях налогообложения: методический аспект // Современные технологии управления. 2012. № 24 (24). С. 1-9. ↑

-

Рец В.В., Шулякова Т.А. Развитие налогового учета в современных условиях // В сборнике: Политика, экономика и социальная сфера: проблемы взаимодействия VIII Международная научно-практическая конференция. 2016. С. 101-107. ↑

-

Елкина О.С. Налоговый учёт, отчётность и аудит: курс лекций// Издательство Омского государственного университета им. Ф.М. Достоевского, 2012 год.- С.156. ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

-

Сигидов Ю.И., Башкатов В.В. Налоговый учет и его взаимосвязь с другими учетными системами // Бухучет в сельском хозяйстве. 2012. № 4. С. 27-30. ↑

-

Станкевич Г.В. Налоговый учет: актуальные проблемы правового регулирования // Право и образование. 2013. № 5. С. 130-137. ↑

-

Ефремова Е.А. Налоговый учет на предприятии // Наука и мир. 2016. №7. С. 8-11. ↑

-

Куджева А.А. Этапы становления и развития налогового учета в России // В сборнике: Проблемы реформирования бухгалтерского учета в соответствии с МСФО. Международная научно-практическая студенческая конференция: сборник научных трудов. Ставропольский государственный аграрный университет; Гродненский государственный аграрный университет (Беларусь); Полтавская государственная аграрная академия (Украина). 2015. С. 96-98. ↑

-

Рец В.В., Шулякова Т.А. Развитие налогового учета в современных условиях // В сборнике: Политика, экономика и социальная сфера: проблемы взаимодействия VIII Международная научно-практическая конференция. 2016. С. 101-107. ↑

-

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А.. 2013. С. 136-139. ↑

-

Рыкунова В.Л. Налоговый учет и отчетность: теория и практика// Издательство Юго-Западного университета , 2014.- 250 с. ↑

-

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А.. 2013. С. 136-139. ↑

- Роль личности в организации

- Анализ внешней и внутренней среды организации (Теоретические и методологические аспекты исследования внешней и внутренней среды организации)

- Методы управления инновационными проектами

- Оценка персонала (На примере конкретной организации)

- Графические планшеты

- Авторские права. Объекты авторского права

- Аппарат государственной власти

- Понятие и виды наследования

- Национальные особенности современного менеджмента

- Организация общественной власти в первобытном обществе

- Понятия и система обязательного медицинского страхования

- Франчайзинг как особый вид вертикальных ограничений на примере сетей «Папа Джонс Пицца» и «Шоколадница»