Формы и системы оплаты труда на предприятии (Теоретические и методические основы системы оплаты труда на предприятии)

Содержание:

Введение

Проблема оплаты труда является одним из ключевых в развитии любого предприятия, ведущего свою деятельность в современных экономических условиях. От успешного решения этой проблемы зависит как повышение производительности труда и роста прибыли предприятия, так и благосостояние его работников, социально-психологический климат в коллективе. Этим автор и обуславливает актуальность темы данной курсовой работы.

Организация заработной платы на современном предприятии основана на принципе материальной заинтересованности работника в результатах своего труда.

С переходом на рыночную модель отношений в системе оплаты труда работников на предприятиях произошли некоторые изменения, а именно изменились отношения между руководством предприятия и его работниками. Изменения также коснулись форм и систем оплаты труда. Предприятия вправе самостоятельно выбирать системы и формы оплаты труда исходя из специфики своей деятельности. Трудовые отношения между руководством предприятия и его работниками нынче регулируются коллективным договором или трудовыми соглашениями.

Не грамотно выстроенная система оплаты и премирования труда работников может привести к снижению эффективности деятельности предприятия и к возникновению социальной напряженности. Система оплаты труда должна обеспечить сотрудникам материальные стимулы, поэтому мероприятия по организации оплаты труда являются очень важными для любого предприятия, деятельность которого ориентирована на долгосрочное устойчивое развитие.

В качестве объекта исследования данной курсовой работы автором выбрано производственно-торговое предприятие АО «Денеб».

Предметом исследования является организация оплаты труда на предприятии АО «Денеб».

Целью курсовой работы является рассмотрение современных форм и систем оплаты труда и оценка эффективности их применения.

В ходе исследования автор применяет такие методы как: анализ, синтез, индукция, дедукция, оценочные суждения, метод логических обобщений, графические методы.

Поставленная цель курсовой работы обусловила необходимость решения следующих задач:

1. рассмотрение сущности понятия «заработная плата», «формы оплаты труда», «системы оплаты труда»;

2. оценка эффективности организации системы оплаты труда на примере конкретного предприятия;

3. изучение кадрового состава предприятия в целях подбора эффективной системы оплаты труда;

3. обозначить возможные пути совершенствования системы оплаты труда на примере конкретного предприятия.

Теоретической и методологической базой для написания курсовой работы послужили труды отечественных и зарубежных ученых специалистов в области экономики и менеджмента (Томашевский К.Л. Е.Л. Джабазян, Н.В. Лазарева, А. Смит, К. Маркс и др.), посвященные рассматриваемой теме, методические и справочные материалы, нормативные документы, данные периодических научных изданий, Интернет-ресурсы.

1. Теоретические и методические основы системы оплаты труда на предприятии.

1.1 Понятие заработной платы и системы оплаты труда на предприятии

Как цена рабочей силы заработная плата определяется в политической экономике. По мнению А. Смита, заработной платой следует называть цену труда. Как утверждал А. Смит, рост богатства страны приводит к росту спроса на труд, что в свою очередь обусловливает рост оплаты труда и соответственно рост уровня жизни населения [12 с.131].

Знаменитый экономист. У Петти, наоборот, опровергал необходимость высокой оплаты труда, он утверждал, что размер оплаты труда необходимо приближать к минимуму средств существования [14, с.132]. Классическое экономическое понимание заработной платы изложено в «Капитале» К. Маркса, заработная плата это «цену рабочей силы» работника, которую он продает капиталисту, цена рабочей силы определяется через категорию «рабочее время» [7, с.15]. В Трудовом кодексе РФ 30.12.2001 № 197-ФЗ впервые в России появилось легальное (официальное) определение понятия «заработная плата» [13].

Сегодня понятие заработной платы и её регулирование в России определено Трудовым кодексом РФ в ст. 129 дается юридическое определение тому, что входит в оплату труда:

«Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)»[13].

Термин заработная плата в нормативных документах впервые появился в кодифицированном нормативном акте России именно в Уставе о промышленном труде (1913) (УПТ) [14].

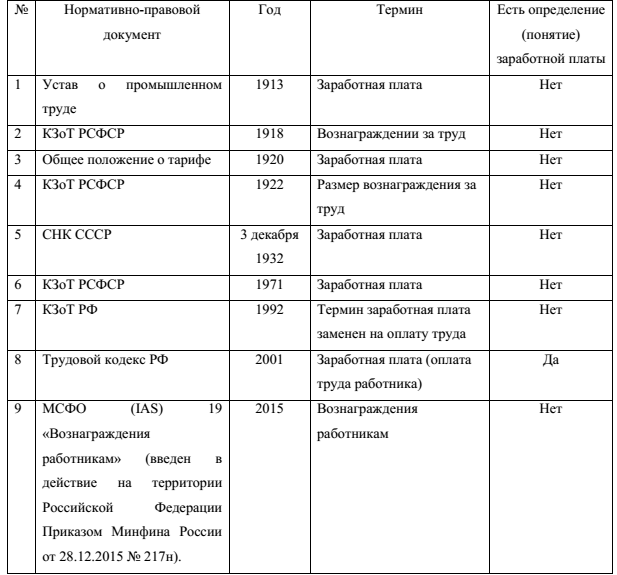

В таблице 1 рассмотрим исторический аспект трудового законодательства в России.

Таблица 1

Исторический аспект термина «заработная плата» в нормативно-правовых документах [17]

Также отметим, что важность и значение заработной платы определяет и тот факт, что трудовые отношения и заработную плату (оплату за труд) в России в настоящее время регулируют ряд важнейших законов основные из них:

-Конституция РФ[6];

-Гражданский кодекс РФ[2];

-Трудовой кодекс РФ[13].

-Федеральный закон от 19 июня 2000 г. № 82- ФЗ «О минимальном размере оплаты труда» [15].

Основной документ в нормативном регулировании трудовых отношений это трудовой кодекс, который определил, что заработная плата, оплата труда, вознаграждение за труд – это идентичные понятия.

На предприятиях в системах оплаты труда различают фонд заработной платы и выплаты социального характера.

В составе фонда заработной платы выделяют 4 группы выплат:

1. Оплата за отработанное время (прямая заработная плата)

2. Оплата за неотработанное время (в случаях предусмотренных законом)

3. Единовременные поощрительные выплаты

4. Выплаты на питание и проживание.

Выплаты социального характера представляют собой компенсации и социальные льготы, предоставляемые работникам на лечение, отдых, проезд, трудоустройство и другие цели.

Целый ряд расходов предприятия, не относится ни к фонду заработной платы, ни к выплатам социального характера: командировочные расходы, расходы на профессиональное обучение и культурно-бытовое обслуживание работников, обязательные отчисления в государственные социальные фонды и т.д.

Исходя из фонда заработной платы, определяется уровень заработной платы как для предприятий и организаций, так и для ВЭД, отраслей, и экономики в целом.

Уровень заработной платы характеризуются средней заработной платой одного работника.

Для анализа заработной платы, начисляемой работникам, используют показатели среднемесячной и среднегодовой начисленной заработной платы для всего персонала предприятия и по отдельным категориям персонала.

Существует также минимальная заработная плата, которая представляет собой законодательно установленный размер заработной платы, который необходим для поддерживания минимального уровня жизни человека.

В статистике различают показатели номинальной (денежной) и реальной заработной платы.

Номинальная заработная плата – это денежная сумма, начисленная работнику в оплату его труда с учетом налогов и других удержаний в соответствии с законодательством.

Номинальная заработная плата не отражает изменение потребительских цен и поэтому её увеличение не означает реального роста уровня жизни работающих.

Реальная заработная плата представляет собой показатель, характеризующий объем товаров и услуг, которые могут приобрести работники на заработную плату в текущем периоде.

Исчисляется данный показатель путем деления…… [15]

Т.о., реальная з/п - это покупательная способность номинальной з/платы.

Для изучения динамики реальной з/п применяют индекс реальной з/п, кот вычисляется след. образом:

, или

ИПЦ - это общий индекс цен, кот. рассчитывается по ф-леЛаспейреса:

I п.с. рубля определяется след. образом:

1.2 Формы и системы оплаты труда на предприятии

В ТК РФ в ст.131 «Формы оплаты труда» предусматривает денежную форму, а также допускает выплату заработной платы и в иных формах, не противоречащих законодательству РФ и международным договорам РФ. [1]

Трудовой кодекс разрешает выплату заработной платы в натуральной форме не более 20 %. Поэтому можно предположить, что форма оплаты труда — это заработная плата (оплата труда) в денежной или натуральной форме.

Согласно ст.135 ТК РФ «Система оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера»,- [3], можно предположить, что под системой оплаты труда подразумевается сочетание различных правил, касающихся выплаты сотрудникам зарплаты.

Сюда входит соотношение между особенностями выполненной работы и оплатой работникам за труд. Выполненная работа и другие факторы влияют на размер оплаты труда работников. Выплата сотрудникам также зависит: от сотрудничества с руководством экономического субъекта до определения размером зарплаты. В систему оплаты труда входят порядок выплат, особенности выплаты зарплаты, размеры тарифов и так далее.

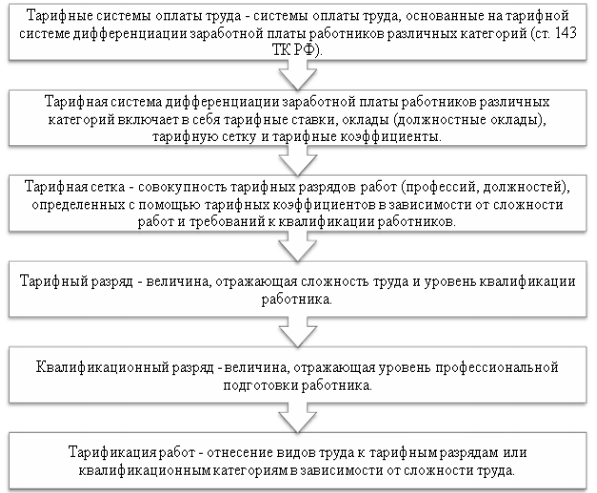

В ст. 143 ТК РФ рассматривается тарифная система оплаты труда и все понятия с ней связанные. Основные понятия тарифной системы оплаты труда рисунок 1.

Рис. 1 Основные понятия тарифной системы оплаты труда.

Исходя из положений ТК РФ, можно сделать вывод, что ТК РФ подразумевает применение не только тарифной системы оплаты труда, но и других систем оплаты труда, также он определяет, что должно быть включено в систему оплаты труда и в каких локальных актах экономического субъекта прописано. При этом необходимо отметить, что в ТК РФ не указано, какие ещё системы оплаты труда могут применяться экономическим субъектом, не описаны их различия и сущность, дано разъяснение только по тарифной системе оплате труда. В нормативно-правовых актах разного уровня напротив, рассматриваются различные системы оплаты труда, в некоторых из них дается разъяснение их сущности. [1]

В методических рекомендациях раскрыто понятие всех трёх систем оплаты труда: тарифная, бестарифная, смешанная и выявлены их и сущность различия. Тарифная система оплаты труда раскрыта в методических рекомендациях, аналогично ТК РФ. Бестарифная система оплаты труда, определена как доля фонда оплаты труда, причитающаяся работнику в виде заработной платы. Размер заработной платы зависит от трёх основных факторов: квалификационного уровня работника экономического субъекта, коэффициента трудового участия работника, отработанного времени [10].

В научной литературе помимо: тарифной системы оплаты труда, бестарифной и смешанной встречаются повременная система оплаты труда, сдельная система оплаты труда и другие.

С. Казакова отмечает, что «основными применяемыми системами оплаты труда являются повременная (повременно-премиальная как наиболее часто применяемая разновидность) и сдельная (сдельно-премиальная). Встречается также применение бестарифной системы оплаты труда, а также системы оплаты труда на комиссионной основе. В различных подразделениях работодателя могут быть установлены различные системы оплаты труда в зависимости от особенностей их функционирования и возможностей экономической оценки достигаемых показателей» [5, с.25].

Джабазян Е.Л. пишет, что при комиссионной системе оплаты труда заработок работника определяется в виде фиксированного (процентного) дохода, полученного от объема продаж. Существуют разновидности комиссионной формы оплаты труда, согласовывающие оплату труда работников с результативностью их деятельности [3, с.15].

Шестакова Е.М. отмечает, что сегодня многие компании вместо обычной повременной (тарифной) системы оплаты труда выбирают сдельную систему оплаты труда или почасовую систему оплату труда. Расчет довольно прост: зачем платить сотруднику за то, что он отбывает время на работе, когда работодатель заинтересован в производительности труда. А повысить ее можно, переведя персонал на сдельную оплату. Однако сдельная и почасовая системы оплаты труда имеют как плюсы, так и минусы [16, с.18].

Митрофанова В.В. считает, что если на предприятии принята повременная система оплаты труда, то, выбирая между окладной системой оплаты труда и оплатой труда на основании часовых ставок, рекомендуется все-таки выбирать вторую [9, с.18].

Таким образом, мнения специалистов расходятся по определению видов системы оплаты труда, нет единого мнения, что относится к системе оплаты труда и форме оплаты труда. Многие авторы, систему и форму оплаты труда считают синонимами. Исходя из проведенного анализа, можно сделать вывод, что в нормативных документах и экономической литературы нет определения системы и формы платы труда. В ТК РФ раскрыта сущность системы оплаты труда, прописано, что относится к формам оплаты труда. В ТК РФ тарифная система и формы оплаты труда не являются тождественными понятиями.

В результате вытекает, что система оплаты труда включает размеры тарифных ставок, окладов, доплат и надбавок компенсационного характера и поэтому можно сделать вывод, что повременная, сдельная оплата труда, контрактная относятся к разновидностям системы оплаты труда, при этом не относиться к формам оплаты труда. Так как в данном случае определение в трудовом кодексе относительно форм оплаты труда ясно выражает, что форма оплаты труда бывает, выражена в натуральной и денежной форме.

На рисунке 2 рассмотрим, существуют системы оплаты труда.

Рис. 2 «Существующие системы оплаты труда».

Выделяют основные группы применяемых систем оплаты труда на предприятии: тарифная система оплаты труда и бестарифная система оплаты труда. Если предприятие применяет для расчета оплаты труда работников тарифы, а также бестарифная, как правило, эта система применяется с использованием коэффициента трудового участия.

Также на предприятиях могут применять смешанную систему оплаты труда. Смешанная система включает элементы тарифной и бестарифной системы оплаты труда. Все системы оплаты труда имеют подсистемы, к разновидностям тарифной системы относится повременная подсистема оплаты труда и сдельная подсистема оплаты труда.

Основными и самыми применяемыми на предприятиях с разными формами собственности и отраслями деятельности являются повременная подсистема оплаты труда и сдельная подсистема оплаты труда, это объясняется простотой их применения и практически все программные продукты по начислению оплаты труда легко настроить под эти подсистемы.

Повременная подсистема оплаты труда включает оплату заработной платы работникам предприятия только за фактически отработанное время. Начисление производится на основании табеля учета рабочего времени, в котором указывается количество отработанных часов работником предприятия. Размер тарифа (оклада) за 1 час работы в обязательном порядке должен быть прописан в локальных документах экономического субъекта (положение об оплате труда, трудовом договоре). Повременная подсистема оплаты труда применяется при стандартном графике работы. Если работник выходит на работу в выходные дни или праздничные, ночное время, на данный случай предусмотрен двойной тариф за час работы, данное положение также находит отражение в локальных нормативных актах предприятия.

Таким образом, все пункты системы оплаты труда в обязательном порядке вносят в трудовой договор, составленный с работниками экономического субъекта. Так же для подобных целей могут использоваться любые соглашения и акты, которые относятся к локальному типу.

Согласно статье 135 ТК РФ каждый работодатель может выбрать подходящую систему оплаты труда самостоятельно. Каждая организация должна ориентироваться на свои основные задачи, чтобы не совершить ошибку.

В процессе выбора вида системы оплаты труда нужно руководствоваться видом деятельности, который осуществляется компанией, и особенностями трудового процесса. Если работодатель будет игнорировать правила, прописанные в ТК РФ, то он будет отвечать по закону, поскольку такие действия наказуемы.

2. Анализ и оценка системы оплаты труда на примере предприятия АО «Денеб»

2.1 Анализ кадрового состава предприятия

Проведен анализ системы оплаты труда на примере конкретного предприятия АО «Денеб».

Открытое акционерное общество «Денеб» (именуемое в дальнейшем «Общество») создано на основании Постановления Правительства Республики Дагестан от 14.04.2003 г. № 93 и распоряжения Мин имущества Республики Дагестан от 07.05.2003г. № 225р, в соответствии с Федеральным законом «О приватизации государственного и муниципального имущества» № 178ФЗ от 21.12.2001г., путем преобразовании государственного унитарного предприятия «Денеб» и является его правопреемником в отношении всех имущественных, неимущественных и иных прав и обязательств.

Общество осуществляет следующие и другие виды деятельности:

• производство, розлив и реализация минеральных вод и безалкогольных напитков;

• производство, розлив и реализация пивоваренной продукции;

• производство всех видов промышленной и сельскохозяйственной продукции и др.;

Уставный капитал Общества составляет 51 942 000 (пятьдесят один миллион девятьсот сорок две тысячи) рублей.

Прибыль Общества используется для целей налогообложения и для обеспечения стратегии /главной цели, миссии/ Общества.

На рисунке 2.1 представлена организационная структура предприятия ОАО «Денеб».

Генеральный директор

Зам. директора по производственной деятельности

Зам. директора

по коммерческой деятельности

Отдел

кадров

Плано

вый отдел

Менеджеры

Бухгалтерия

Рабочий персонал

Отдел маркетинга

Отдел сбыта

Рис. 3 «Организационная структура предприятия»

Управление ОАО «Денеб» осуществляется участниками Общества. Директор осуществляет текущее руководство деятельностью ОАО «Денеб» и подотчетен Участнику Общества.

Директор самостоятельно определяет и утверждает структуру предприятия, его штатный и квалификационный состав, нанимает (назначает) на должность и освобождает от должности работников предприятия согласно трудовому договору, в пределах своей компетенции издает приказы и дает указания, обязательные для исполнения всеми работниками предприятия.

Взаимоотношения работников ОАО «Денеб» и его директора, возникающие на основе трудового договора, регулируются трудовым законодательством. Директор – руководит всеми видами деятельности предприятия. Организует работу и эффективное взаимодействие производственных единиц, других структурных подразделений предприятия, направляет их деятельность на достижение высоких темпов развития и совершенствование производства; повышение производительности труда.

Отдел кадров – комплектация предприятия кадрами требуемых профессий, специальностей и квалификаций, организация приема, перевода и увольнение работников, определение текущей и перспективной потребности в кадрах, организация проведения аттестации работников предприятия, организация табельного учета, составление и выполнение графиков отпусков, контроль за состоянием трудовой дисциплины, проведение анализа текучести кадров, потерь рабочего времени и т.д.

Стратегическим фактором успеха предприятия и его конкурентоспособности является сфера управления человеческимиресурсами и кадровый потенциал. Начисление заработной платы и правильный его расчет являются одним из элементов успеха предприятия.

Целями в области управления персоналом ОАО «Денеб»являются:

- создание условий (социальных и экономических) для повышения трудовой активности, результативности труда, развития деловой инициативы;

- реформирование трудовых отношений путем повышения мотивации труда работников, их заинтересованности в качестве выполняемых работ;

- реализация механизмов соблюдения предприятием правовых гарантий, предоставляемых работникам, в том числе по своевременной и полной оплате труда, социальному страхованию, охране, условиям и режиму труда

Рассмотрим персонал предприятия ОАО «Денеб»как объект стратегического управления.

На сегодняшний день на предприятии ОАО «Денеб»работает 347человек.

Таблица 1

Персонал предприятия ОАО «Денеб»

|

Наименование показателя |

Отчетный период |

|

На 01.01.2019г. |

|

|

Среднесписочная численность работников, чел. |

347 |

|

Доля сотрудников эмитента имеющих высшее профессиональное образование, % |

41,2 |

|

Объем денежных средств, направленных на оплату труда, руб. |

21384231,26 |

|

Объем денежных средств, направленных на социальное обеспечение, руб. |

549974,6 |

|

Общий объем израсходованных денежных средств, руб. |

25807008,7 |

Рассмотрим структуру персонала в соответствии с классификацией (табл. 2.2)

Возрастной состав кадров ОАО «Денеб» в разрезе категорий работников.

|

Категория |

до 25 лет |

от 25 до 30 лет |

от 30 до 45 лет |

от 45 до 60 лет |

от 60 до 65 лет |

Старше 65 лет |

Итого, чел |

|

Руководители |

- |

- |

10 |

5 |

- |

- |

15 |

|

Специалисты |

- |

3 |

26 |

1 |

- |

- |

30 |

|

Служащие |

20 |

- |

- |

- |

- |

- |

20 |

|

Рабочие |

62 |

67 |

100 |

53 |

282 |

||

|

Итого, чел. |

82 |

70 |

136 |

59 |

- |

- |

347 |

Из таблицы видно, что 44% (166/377*100% = 44%) сотрудников находится на этапе продвижения. Это говорит о том, что для повышения мотивации этих работников было бы целесообразно увеличить размер заработной платы и рассмотреть вопрос продвижения по служебной лестнице. Эти мероприятия провести после введения одного или двух новых планируемых цехов, тогда прибыль предприятия ОАО «Денеб»значительно увеличится.

Средний возраст сотрудников можно определить, используя следующую формулу:

(1)

(1)

где

I – средний возраст сотрудников;

i – возраст одного сотрудника;

n- количество сотрудников.

Тогда, используя данные из личных дел сотрудников, определим, что

средний возраст руководителей составит:

(55 + 45 + 42 +41 +40+47 +42 +42 +40+39 + 35 + 41+ 42 + 45 + 46)/15 = 42,7 года

средний возраст специалистов составит:

аналогичным образом рассчитаем средний возраст специалистов. - 34, 2года

средний возраст служащих составит:

22,5 года

средний возраст рабочих составит:

31,7 года

Тогда средний возраст сотрудников всего предприятия равен:

(42,7 + 34,2 + 22,5 + 31,7)/4 = 32,7 лет

Необходимо провести анализ образовательного состава кадровпредприятия ОАО «Денеб». Квалификация сотрудников напрямую зависит от образования и опыта работы. Если говорить об образовательном составе предприятия ОАО «Денеб»то можно выделить следующие группы сотрудников:

- те, кто имеют высшее образование;

- те, кто имеют незаконченное высшее образование;

- те, кто имеют среднее - специальное образование;

- те, кто имеют среднее образование.

Эти данные можно свести в таблицу 2.6

Образовательный состав кадровОАО «Денеб»

в разрезе категорий работников

|

Категория |

Высшее образование |

Незаконченное высшее образование |

Среднее специальное образование |

Среднее образование |

Итого |

|

Руководители |

13 |

2 |

- |

15 |

|

|

Специалисты |

22 |

7 |

1 |

- |

30 |

|

Служащие |

- |

18 |

- |

2 |

20 |

|

Рабочие |

- |

- |

259 |

23 |

282 |

|

Итого, чел. |

32 |

30 |

290 |

25 |

347 |

При анализе таблицы 2.6 выявлено, что 77% (277 / 377*100% =77%) работников предприятия ОАО «Денеб»имеют образование по специальности, 23% сотрудников имеют высшее образование, 9% имеют незаконченное высшее образование, 45 % имеют среднетехническое образование, 23% - не имеют специального образования. Из руководителей 50% имеют высшее образование, 10% - незаконченное высшее образование, 40% - среднее специальное образование. Среди специалистов 67% имеют высшее образование, 22% имеют незаконченное высшее образование и 11% имеет среднее специальное образование. Среди служащих 50% имеют незаконченное высшее образование, Среди рабочих 61% имеют среднее специальное образование.

Теперь рассмотрим текучесть кадров на предприятии ОАО «Денеб».

Текучесть характеризуется следующими показателями.

- Оборот по выбытию (∑Ттек).

В этом случае учитываются работники, выбывшие по следующим причинам:

- по собственному желанию;

- за нарушение трудовой дисциплины;

- по другим причинам, предусмотренным законом;

Ктек= (∑Ттек / Тсрсп )* 100%, (2)

где

∑Ттек - оборот по выбытию,

Тсрсп - среднесписочная численность работников.

Пользуясь данными таблицы 2.7, рассчитаем среднесписочную численность.

Тср.сп = Тсп / количество дней за отчетный период;

Тср.сп. =116287/31 =377 чел.

Тогда коэффициент выбытия

Ктек= ( ∑Ттек / Тср.сп. )*100% =(61/377)*100% =16,0%,

где ∑Ттек =61

3.Коэффициент оборота по приему может быть рассчитан следующим образом:

Кпри. =(∑Тпри / Тср.сп)*100%, (3)

где

∑Тпр – принято всего работников;

Тср.сп. – среднесписочная численность;

Пользуясь данными таблицы 5 получим:

Кпр. =(50/377)*100% =13,3%

Данные о численности сотрудниковОАО «Денеб»

|

Дата |

День недели |

Списочная численность |

Уволенные |

Принятые |

|

1. 01.17 |

Вт. |

378 |

5 |

|

|

2. 01.17 |

Ср. |

383 |

||

|

3. 01.17 |

Чет. |

383 |

21 |

|

|

4. 01. 17 |

Пятн. |

362 |

||

|

5. 01. 17 |

Субб. |

362 |

||

|

6. 01.17 |

Воскр. |

362 |

15 |

|

|

7. 01.17 |

Пон. |

377 |

||

|

8. 01.17 |

Вт. |

377 |

||

|

9. 01.17 |

Ср. |

377 |

||

|

10. 01.17 |

Чет. |

377 |

10 |

|

|

11. 01.17 |

Пятн. |

367 |

1 |

20 |

|

12. 01.17 |

Субб. |

386 |

||

|

13. 01.17 |

Воскр. |

386 |

8 |

|

|

14.01.17 |

Пон. |

378 |

||

|

15. 01.17 |

Вт. |

378 |

||

|

16. 01.17 |

Ср. |

378 |

||

|

17. 01.17 |

Чет. |

378 |

9 |

|

|

18. 01.17 |

Пятн. |

387 |

||

|

19. 01.17 |

Субб. |

387 |

||

|

20. 01.17 |

Воскр. |

387 |

11 |

|

|

21. 01.17 |

Пон. |

376 |

1 |

|

|

22. 01.17 |

Вт. |

377 |

||

|

23. 01.17 |

Ср. |

377 |

10 |

|

|

24. 01.17 |

Чет. |

387 |

||

|

25. 01.17 |

Пятн. |

387 |

||

|

26. 01.17 |

Субб. |

387 |

||

|

27. 01.17 |

Воскр. |

387 |

10 |

|

|

28. 01.17 |

Пон. |

377 |

||

|

29. 01.17 |

Вт. |

377 |

||

|

30. 01.17 |

Ср. |

377 |

||

|

31. 01.17 |

Чет. |

377 |

||

|

Итого |

61 |

50 |

4. Коэффициент стабильности Тст. рассчитывается, как отношение количества сотрудников, состоявших в списке весь отчетный период, к среднесписочному количеству.

Тст. = (378 +5-21+15-10-1+20-8+9-11+1+10-10)/47 =376/377 =0,90

С помощью таких же расчетов можно провести анализ за 2015-2016 год. Результаты этого анализа показаны в таблице 2.8 –2.9.

Таблица 5

Данные о численности сотрудниковОАО «Денеб»за 2019 год.

|

Месяц |

Тср.сп. |

Тсп |

∑Ттек |

∑Тпр |

Ктек |

Кпр. |

Тст |

|

Январь |

368 |

11408 |

60 |

51 |

0,17 |

0,15 |

1,04 |

|

Февраль |

358 |

10740 |

49 |

66 |

0,14 |

0,18 |

1 |

|

Март |

359 |

11129 |

49 |

49 |

0,14 |

0,14 |

1,02 |

|

Апрель |

361 |

10830 |

60 |

48 |

0,21 |

0,15 |

1,02 |

|

Май |

359 |

11129 |

61 |

52 |

0,20 |

0,18 |

0,95 |

|

Июнь |

362 |

11222 |

53 |

53 |

0,22 |

0,22 |

0,95 |

|

Июль |

367 |

11010 |

55 |

51 |

0,23 |

0,20 |

1,04 |

|

Август |

370 |

11470 |

61 |

58 |

0,25 |

0,22 |

0,93 |

|

Сентябрь |

373 |

11190 |

46 |

64 |

0,13 |

0,19 |

1,06 |

|

Октябрь |

373 |

11563 |

67 |

56 |

0,25 |

0,19 |

1,04 |

|

Ноябрь |

393 |

11790 |

47 |

49 |

0,30 |

0,32 |

1,02 |

|

Декабрь |

394 |

12214 |

51 |

43 |

0,25 |

0,20 |

0,95 |

Данные о численности сотрудниковОАО «Денеб» за 2019год

|

Месяц |

Тср.сп. |

Тсп |

∑Ттек |

∑Тпр |

Ктек |

Кпр. |

Тст |

|

Январь |

394 |

12214 |

51 |

49 |

0,21 |

0,19 |

0,97 |

|

Февраль |

387 |

11610 |

67 |

56 |

0,13 |

0,11 |

0,9 |

|

Март |

389 |

12059 |

47 |

47 |

0,14 |

0,14 |

1,02 |

|

Апрель |

389 |

11670 |

60 |

57 |

0,21 |

0,15 |

1,02 |

|

Май |

386 |

11966 |

50 |

49 |

0,20 |

0,20 |

1,02 |

|

Июнь |

379 |

11749 |

52 |

50 |

0,27 |

0,22 |

1.02 |

|

Июль |

378 |

11340 |

50 |

48 |

0,23 |

0,18 |

1,04 |

|

Август |

381 |

11811 |

42 |

41 |

0,25 |

0,22 |

0,86 |

|

Сентябрь |

385 |

11550 |

57 |

59 |

0,15 |

0,19 |

1,06 |

|

Октябрь |

380 |

11780 |

51 |

58 |

0,23 |

0,17 |

1,00 |

|

Ноябрь |

378 |

11340 |

45 |

41 |

0,30 |

0,24 |

1,02 |

|

Декабрь |

377 |

11687 |

61 |

00 |

0,22 |

0,20 |

0,93 |

Проанализируем результаты, полученные в таблице 2.8 и 2.9. Среднесписочная численность за 2019 год не изменилась, хотя видны ее колебания в течение года. Коэффициент оборота по приему в 2019 так же сильно не изменился, но и он испытывает сильные колебания в течение года.

Коэффициент оборота по выбытию в данном случае совпадает с коэффициентом текучести, и он сначала каждого года до его окончания заметно увеличивается. Это позволяет сделать вывод о том, что на предприятииОАО «Денеб»достаточно высокая текучесть кадров. Используя результаты анализа по соответствию квалификации работников разряду работ ими выполняемых, можно говорить о том, что работники не справляются с заданием, производительность труда падает и, как следствие, они зарабатывают мало. Этим можно объяснить текучесть кадров.

2.2 Анализ и оценка системы оплаты труда на предприятии

Система оплаты труда на предприятии АО «Денеб» представляет собой форму организации оплаты труда и выдачи вознаграждения за наемную работу на основе трудового договора или договора оказания услуг.

Важным аспектом организации оплаты труда на АО «Денеб» является дифференциация оплаты, зависящей от производственного результата. К действующим на предприятии принципам формирования относятся:

- сдельная и премиальная оплата труда,

- повременная с надбавками за производительность,

- бонусные вознаграждения за достижение согласованных целей.

Система оплаты труда на предприятии АО «Денеб» включает размеры тарифных ставок, окладов, доплат и надбавок компенсационного характера.

Повременная подсистема оплаты труда включает оплату заработной платы работникам предприятия АО «Денеб» только за фактически отработанное время. Начисление производится на основании табеля учета рабочего времени, в котором указывается количество отработанных часов работником предприятия. Размер тарифа (оклада) за 1 час работы прописан в локальных документах предприятия (положение об оплате труда, трудовой договор).

Повременная подсистема оплаты труда применяется при стандартном графике работы. Если работник выходит на работу в выходные дни или праздничные, ночное время, на данный случай предусмотрен двойной тариф за час работы, данное положение также находит отражение в локальных нормативных актах предприятия.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

В таблице 7 мы можем рассмотреть действующие на предприятии тарифные ставки рабочих.

Таблица 7

Шкала тарифных ставок рабочих АО «Денеб».

|

Тарифные разряды |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Тарифные коэффициенты для расчета тарифных ставок |

1,0 |

1,16 |

1,35 |

1,57 |

1,82 |

2,11 |

2,45 |

2,84 |

|

2. Тарифные ставки, руб. в месяц |

6500 |

7540 |

8775 |

10205 |

11830 |

13715 |

15925 |

18460 |

|

3. Тарифные ставки для занятых на конвейерно-поточных линиях, (увеличены по коллективному договору на 10%) |

7150 |

8294 |

9652 |

11225 |

13013 |

15086 |

17518 |

20 |

Оплата труда на предприятии АО «Денеб» является одним из методов управления персоналом и экономическим стимулом деятельности персонала.

Помимо заработной платы работникам начисляются разного характера надбавки к ней. Которые представляют собой денежные выплаты сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей на этапах вредного производства и т.д.

Для работников АО «Денеб» устанавливаются следующие виды доплат и надбавок (рис. 2.4):

- за работу в выходной и праздничный день;

- за работу в сверхурочное время;

- за работу в ночное время;

- за работу в многосменном режиме;

- за совмещение профессий;

- за расширение зон обслуживания или увеличение объема выполняемых работ;

- за выполнение обязанностей отсутствующего работника;

- бригадирам из числа рабочих, не освобожденных от основной работы;

- надбавка за классность и др.

С помощью таблицы 8 рассмотрим динамику среднемесячной зарплаты работника за 2 года.

Таблица 8

Динамика среднемесячной зарплаты 1-го работающего за 2018-2019 гг., руб.

|

Наименование показателя |

2018 г. |

2019 г. |

Темп (2019 к 2018), % |

|

Средняя зарплата - всего |

18871 |

19957 |

115,8 |

|

в том числе: - ППП, из него: |

18904 |

19978 |

115,6 |

|

- рабочие |

18019 |

18968 |

115,8 |

|

- РСиС |

22488 |

23878 |

113,2 |

В 2019 году фактическое соотношение темпов роста производительности труда и средней заработной платы, рассчитанное по действующей методике, составило 112,4%, что выше планового (102,0%) на 10,2%.

Оплата труда на предприятии АО «Денеб» производится на основе принципов, указанных в рис. 9.

Рис. 4 Основные принципы оплаты труда на предприятии.

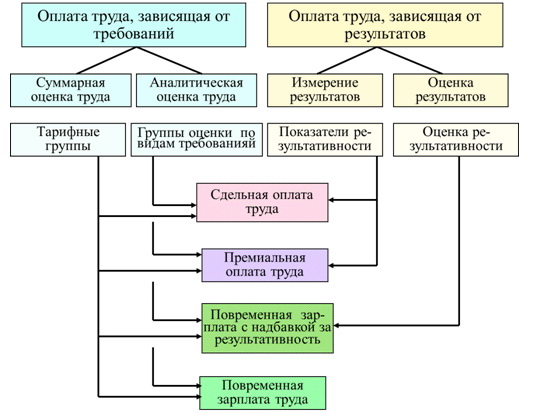

Итак, можно сделать вывод, что в оплате труда работников предприятия АО «Денеб» присутствуют признаки дифференциации, которые зависят как от требований, так и от результатов производственной деятельности. Часть заработной платы определяется методами суммарной и аналитической оценки, которые представлены на рис 1. Содержание оценки состоит в определении уровня требований работы в качественном отношении, перевод в относительные количественные показатели и соотнесение ее с базовыми ставками оплаты труда. При суммарной оценке требования рабочей системы к работнику рассматриваются как единое целое, при этом обязательно присутствует описание указанных требований и их соответствие определенному рангу или тарифной группе.

3. Пути совершенствования системы оплаты труда на предприятии

3.1 Методы совершенствования системы оплаты труда на предприятии

Система материального поощрения должна выполнять функцию невидимого контролера, когда отдельный работник объективно (через существующий механизм премирования) должен поощряться, действовать в интересах предприятия в целом. В противном случае возникает объективная заинтересованность в действиях, не совпадающих с интересами предприятия.

Что касается предприятия АО «Денеб», по мнению автора, система оплаты труда и премирования на этом предприятии должна быть построена таким образом, чтобы заинтересовать работников в конечных результатах работы. При этом необходимо особое внимание уделить выбору показателей и условий премирования.

Проблему недостаточной гибкости механизма формирования заработной платы, его неспособности реагировать на изменение трудовых результатов, автору предоставляется разумным решить путем премирования работников, переведенных на более подходящие к специфике их деятельности разновидности формы оплаты труда, в зависимости от степени достижения каждым сотрудником, стоящих перед ним текущих целей деятельности. Речь идет о тех задачах, которые каждый работник должен решать ежемесячно в рамках своей компетенции, и поддающихся оценке. Необходимо разработать показатели премирования всех рабочих основного производства.

В соответствующем положении предприятия необходимо внести размер премии 50 % (от сдельного или повременного заработка). Можно предложить, включить в существующее положение следующее:

1. Для рабочих, которые находятся на повременной оплате при перевыполнении общего месячного объема работ (по сравнению с месячным фондом рабочего времени):

- от 110 % до 120 % увеличить премию на 10 %,

- от 120 % до 140 % -на 15 %,

- свыше 140 % -на 25 %.

Эта система премирования нацелена на стимулирование роста выработки, вне зависимости какую цель будет преследовать предприятие - увеличить объем выпускаемой продукции или уменьшить, но в любом случае премии следует выплачивать работникам при достижении или перевыполнении установленной нормы труда при высоком темпе работы;

2. Передовикам производства, обеспечивающим высокое качество и регулярно перевыполняющим сменные задания на рабочем месте по согласованию с генеральным директором установить персональные надбавки;

3. Ввести коэффициент трудового участия (КТУ), который будет определяться в соответствии с показателями и оценкой его производственной деятельности на основе ежедневного и месячного учета выполнения показателей.

В зависимости от фактического вклада члена цеха в коллективные результаты труда - КТУ может повышаться или понижаться. Для этого разрабатывается примерный перечень показателей, учитываемых при повышении или понижении базового КТУ.

По новой системе заработная плата изменится довольно существенно и будет рассчитана по формуле:

З/П = Выраб. по наряду + фиксированная премия 25% + Премия*Премия за перевыработку * КТУ

Таким образом, при помощи коэффициента трудового участия (КТУ) более справедливое распределение Фонда заработной платы, так как КТУ приближен к действительности и привязан к каждому человеку.

Показатели премирования должны устанавливаться такие, чтобы работники могли влиять на их динамику и соответственно формировать свой заработок.

В свою очередь размеры премий должны соответствовать трудовым усилиям работников по достижению соответствующего уровня выполнения и перевыполнения показателей премирования [4].

Подход к премированию различных категорий персонала должен быть дифференцирован. То есть, показатели и условия премирования должны отражать конечные результаты труда, на выполнение которых могут оказать непосредственно влияние работники определенных категорий персонала. Только в данном случае работники смогут ощущать достаточно тесную связь между результатами своей работы и размером вознаграждения.

Необходимо отметить, что улучшение системы оплаты труда на предприятии АО «Денеб» является одним из методов эффективного управления предприятием. Для усиления эффекта этот метод необходимо использовать в сочетании с организационно-распорядительными методами управления, цель, которых состоит в том, чтобы обучить работников ОАО «Денеб» правильному выполнению обязанностей, возложенных на них, с помощью различного рода методических указаний, должностных инструкций, пособий.

Трудовые отношения на предприятии ОАО «Денеб» включая вопросы найма и увольнения режима труда и отдыха, условий оплаты труда, гарантии и компенсации регулируются индивидуальными трудовыми договорами (контрактами). Социальное страхование сотрудников предприятия их социальное обеспечение регулируются нормами действующего на территории Республики.

Руководство предприятия ОАО «Денеб» использует социально-психологические методы управления, которые базируются на использовании инструментария поведенческих наук в менеджменте. Они воздействуют на духовные интересы людей, регулируют сложную систему межличностных отношений. Но на предприятии ОАО «Денеб» нет социально-психологической службы и проблемы, которые возникают в коллективе, как правило, решает их руководитель. Соответственно руководству предприятия необходимо рассмотреть вопрос о создании такой службы.

Не лишним на предприятии АО «Денеб» будет совершенствование внутрихозяйственного контроля оплаты труда. По мнению автора, это целесообразно сделать с помощью теоретически обоснованного ранжирования контрольных процедур на методической стадии контроля, сгруппированных по следующим элементам:

1. Проверка наличия и соблюдения условий коллективного договора и положения о социальном обеспечении.

2. Проверка правильности документального оформления расчетов по оплате труда и непротиворечивость их осуществления нормам действующего законодательства и положениям внутренних документов.

3. Проверка соответствия базы начисления оплаты труда объемам выполненных работ при сдельной форме оплаты труда и фактически отработанным часам при повременной.

4. Проверка предоставления социальных гарантий работникам и их отражение в учете.

5. Проверка правильности исчисления сумм отпускных и размера компенсации за неиспользованный отпуск.

6. Проверка правильности начисления выплат пособий по временной нетрудоспособности с учетом страхового стажа работника.

7. Проверка правильности осуществления начислений и удержаний налогов и сборов в фонды социального страхования.

8. Установление правильности включения отдельных выплат работникам в себестоимость продукции, работ, услуг.

9. Проверка законности и правильности отражения в учете операций по выплатам работникам.

10. Проверка данных регистров синтетического и аналитического учета операций по выплате работникам на соответствие.

11. Проверка показателей учетных регистров и бухгалтерской отчетности на соответствие.

12. Установление правильности формирования отчетности.

Предложенный метод внутреннего контроля оплаты труда позволит усовершенствовать контрольные процедуры по подконтрольным объектам, описать алгоритмическую модель действий субъектов контроля, оптимизировать расходы предприятия и усовершенствовать контрольный процесс в целом.

Заключение

В первой главе курсовой работы автором было дано наиболее точное определение понятию «Заработная плата».

В самом общем виде под заработной платой или оплатой труда можно понимать некую сумму средств, которое получает работник за использование его труда. Выбор форм и систем оплаты труда основывается на таких факторах как ресурсы, находящиеся в распоряжении работника и материальный интерес работника для повышения экономической эффективности предприятия. Определение и применение конкретной формы и системы оплаты для соответствующих условий играет важную роль в мотивации персонала, финансовой и экономической деятельности предприятия.

. Также мы рассмотрели состав заработной платы, из чего и как она складывается и какими документами регулируется.

Также рассмотрели и оценили существующие современные формы и системы оплаты труда. Изучили три системы оплаты труда: тарифная, бестарифная, смешанная; выявлены их и сущность различия.

Во второй главе курсовой работы автор на примере предприятия АО «Денеб» провел анализ и оценку организации системы оплаты труда. Изучили кадровый состав предприятия, оценили недостатки и преимущества системы оплаты труда.

В третьей главе курсовой работы автор обозначил возможные пути совершенствования системы оплаты труда на предприятии АО «Денеб» среди которых можно выделить: ведение коэффициента трудового участия (КТУ), который будет определяться в соответствии с показателями и оценкой его производственной деятельности на основе ежедневного и месячного учета выполнения показателей; совершенствование внутреннего контроля оплаты труда; создание службы психологической поддержки работников в целях повышения производительности труда и формирования благоприятного климата в коллективе.

Автор по результатам исследования сделал также следующие выводы:

- необходимо обеспечивать опережающий рост производительности труда по сравнению с ростом заработной платы, поскольку это является необходимым условием нормального развития производства;

- система оплаты труда должна стимулировать повышение квалификации работников, учитывать условия труда;

- система оплаты труда должна быть простой, понятной всем работникам. Система оплаты труда должна быть в постоянном развитии. Руководству предприятия целесообразно систематически оценивать эффективность средств на оплату труда.

Список использованных источников:

- Статья 129 Трудового Кодекса РФ. URL: http://www.consultant.ru/document/cons_doc_LAW_34683/2daf98fda536fce2a991a111c7dded9267900baf/ (Дата обращения: 26.04.2020);

- Постановление Правительства Российской Федерации от 19 января 2019 г. N 17 г. Москва "О внесении изменений в постановление Правительства Российской Федерации от 5 августа 2008 г. N 583" URL: https://rg.ru/2019/01/24/zarplata-dok.html (Дата обращения: 26.04.2020);

- Атамазова А.А. Заработная плата: ее роль и функции / А.А. Атамазова // Молодой ученый. - 2017. - № 16. - С. 131-133;

- Джабазян Е.Л. Устанавливаем заработную плату торговому персоналу [Текст] / Е.Л. Джабазян // Торговля: бухгалтерский учет и налогообложение. 2018. - № 5.- С.15-16;

- Воробьева З. Е. Оптимизация внутреннего контроля бухгалтерского учёта по оплате труда // Молодой ученый. - 2017. - №10. - С. 648-651;

- Виничук, Т.Г. Учет труда и его оплаты [Текст]: учебное пособие / Т.Г. Виничук, С.Н. Сергеева. – Томск: Изд-во Том. гос. архит.-строит. ун-та, 2016. – 44 с.;

- Галашкина Ю. М. Формы и системы заработной платы, бухгалтерский учет расчетов по ней. «Молодой учёный» . № 16 (96) . Сентябрь, 2018 г. С. 278-280. URL: https://moluch.ru/archive/96/pdf/ (Дата обращения: 26.04.2020);

- Дурасова О. Г., Тычинина Н. А. Формирование и развитие системы внутреннего контроля расходов на оплату труда организации // Молодой ученый. - 2017. - №46. - С. 119-123;

- Казаков, С.М. Смена систем оплаты труда и споры сторон в суде [Текст]/ С.М. Казаков // Трудовое право. 2018.- № 3.-с. 25-28

- Лазарева Н.В. Особенности оплаты труда работников в Германии / Н.В. Лазарева // Сборник научных трудов СевКавГТУ. Серия «Экономика», 2016. № 2. С. 63-69;

- Маркс, К. Капитал[Текст]: Т. 1 // Маркс К., Энгельс Ф. Сочинения. - Т. 23. - 169 с.;

- Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях от 22 октября 2008 г. URL:http://www.consultant.ru/document/cons_doc_LAW_93409/(05.01.2019) (Дата обращения: 26.04.2020);

- Митрофанова, В.В. Выбираем систему оплаты труда при суммированном учете рабочего времени [Текст] / В.В. Митрофанова // Кадровая служба и управление персоналом предприятия. - 2017.- № 7.- С. 18;

- Морозова А. В. Основные понятия, виды, формы и системы оплаты труда в современных условиях хозяйствования. Таврический научный обозреватель, № 3 (20) – март 2017. С. 25-31.

- Мощенко О. В. Основные проблемы формирования отчетной информации о состоянии и движении обязательств по оплате труда / О. В. Мощенко, А. Ю. Усанов // Все для бухгалтера. - 2016. - № 2 (136). - С. 93;

- Одегов Ю.Г. Управление персоналом: оценка эффективности: Учебное пособие для вузов. М.: Экзамен, 2017;

- Смит, А. Исследование о природе и причинах богатства народов[Текст] / А. Смит - М.: Эксмо, 2017. - 960 с. 1;

- Томашевский К.Л. Очерки трудового права (история, философия, проблемы систем и источников) [Текст] / К.Л. Томашевский. - Мн.: "Изд. центр БГУ", 2019. - С. 38;

- Шестакова, Е.М. Сдельная и почасовая оплата труда: плюсы и минусы [Текст] / Е.М. Шестакова // Кадровик.ру. 2016. - № 4. – С. 18.

- Авторитет и лидерство в системе менеджмента (Теоретические основы лидерства и авторитета в системе менеджмента предприятия)

- Методы управления инновационными проектами (Особенности управления инновационными проектами)

- Теории мотивации

- Организация банкетной службы в гостинице (Организация и методика работы банкетной службы гостиницы)

- Нормативный договор (Нормативный договор в механизме правового регулирования)

- Организация общественной власти в первобытном обществе (Власть в первобытном обществе и ее особенности)

- Тенденция развития международной валютной системы

- Государственное регулирование обязательного социального страхования

- Юридическая ответственность (Юридическая ответственность)

- Социальное обслуживание населения (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЦИАЛЬНОГО ОБСЛУЖИВАНИЯИ ГРАЖДАН И ЕГО ПРАВОВОЕ РЕГУЛИРОВАНИЕ)

- Управление запасами (Понятие запасов и их классификация)

- Профессиональные стрессы. Проблемы профессионального выгорания