Формирование прибыли

Содержание:

Введение

Создание и функционирование любой коммерческой организации представляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Текущая деятельность сопряжена с риском, в частности производственным и финансовым, которые следует принимать во внимание в зависимости от того, с какой позиции характеризуется компания. В процессе осуществления деятельности компания может сталкиваться и с другими рисками, например, валютными, которые в том числе в зависимости от политической ситуации могут реализоваться, что повлечет за собой рост курсов валют, повышение ключевой ставки Банка России, которая за собой повлечет повышение процентных ставок кредитными организациями. В конечном итоге это скажется и на компаниях, которые будут получать убытки в виде курсовых разниц и на конечном потребителе, так как предприятия, деятельность которых завязана на поставках импортной продукции, будут вынуждены поднимать цены. Предприятие самостоятельно должно анализировать возможные риски и изыскивать инструменты их хеджирования, отсюда также и возникает вопрос формирования, планирования и использования прибыли компании.

Компания самостоятельно осуществляет планирование, определяет цели и задачи на долгосрочный и краткосрочный периоды и планирует векторы своего дальнейшего развития и направление для вложения инвестиций. Для этого необходимо проанализировать спрос и предложение на ту продукцию или услугу, которую компания производит и реализует или оказывает, после чего выходить на рынок с таким предложением, которое сможет заинтересовать потребителя. Оставшуюся в своем распоряжении прибыль компания может направлять на пополнение оборотных средств предприятия, для покрытия кассовых разрывов, формирование фондов и резервов, инвестировать средства в создание и расширение собственной материально-технической базы: приобретение нового оборудования или недвижимого имущества, расширение и модернизация имеющегося парка станков, строительство дополнительных производственных мощностей, вложения в уставные капиталы других предприятий или вложения в ценные бумаги. За счет прибыли также может осуществляться погашение обязательств перед налоговыми органами и внебюджетными организациями, банками, другими кредиторами. Так, прибыль является важнейшим показателем в оценке производственной и финансовой деятельности предприятия и характеризует степень финансовой устойчивости и платежеспособности компании.

Показатели рентабельности прибыли характеризуют эффективность работы компании, доходность различных направлений деятельности, в случае если деятельность компании диверсифицирована. Существует множество коэффициентов рентабельности (доходности) в зависимости от того, с чьей позиции необходимо оценить эффективность финансово-хозяйственной деятельности компании. Поэтому выбор оценочного коэффициента зависит от алгоритма расчета, точнее от того, какой показатель прибыли используется в расчетах. В мировой учетно-аналитической практике известные различные интерпретации показателей прибыли. Показатели рентабельности используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Целью настоящей курсовой работы является рассмотрение вопросов формирования, планирования и использования, в том числе распределения прибыли компании.

Глава 1. Формирование прибыли

1.1. Подходы к определению прибыли

В системе целей, формируемых собственниками и руководителя любой коммерческой организации, задача генерирования прибыли занимает центральное место. В общем случае, деятельность организации не обязательно прибыльна – вероятно, нет ни одной компании в мире, не имевшей в своей истории хотя бы кратковременных спадов, выражавшихся, в том числе, и более или менее значимыми убытками. Иными словами, характеризуя, результативность деятельности коммерческой организации в отчетном периоде, правильнее говорить не о прибыли, а о финансовом результате. Тем не менее очевидно, что убыточная деятельность в бизнесе не может иметь долгосрочный характер, поскольку убыток означает уменьшение инвестированного собственниками капитала, что, в конце концов, с неизбежностью приводит к ликвидации компании. Но нередки случаи, когда финансовый результат искажается намеренно с целью оптимизации налогообложения, что характерно для предприятий торговли. Поэтому рассмотрим виды прибыли и процессы ее формирования.

В общем своем понимании прибыль (убыток) – это прирост (уменьшение) капитала собственников, имевший место в отчетном периоде. Это определение экономической прибыли. Прибыль же бухгалтерская это – положительная разница между доходами коммерческой организации, понимаемыми как приращение совокупной стоимостной оценки ее активов, сопровождающейся увеличением капитала собственников, ее расходами, понимаемыми, как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменение этого капитала. Под операциями по преднамеренному изменению собственного капитала понимаются: дополнительные вклады собственников; дополнительная эмиссия; пожертвования; безвозмездное финансирование; выплата дивидендов; изъятие капитала собственниками; переоценка активов, имеющая целью противодействие снижению экономического потенциала фирмы из-за инфляции.

Прибыль может быть исчислена различными способами. В частности, в зависимости от того, какие оценки – учетные или рыночные – используется для оценки изменений в активах и обязательствах компании, какие принципы признания доходов и расходов, исповедуются и/или разрешены действующим законодательством, величина прибыли существенно варьирует.

1.2. Виды прибыли

Видов доходов и расходов, равно, как и способов их агрегирования, достаточно много, однако с позиции текущей деятельности структура и значимость отдельных их видов существенно различаются. Так, основным видом дохода выступает выручка от реализации продукции, она и доминирует в составе общих поступлений. Что касается текущих расходов, то здесь ситуация иная – число значимых по удельному весу и различающихся по содержанию видов расходов гораздо больше. Поскольку для целей анализа, а также оценки и калькулирования себестоимости продукции принято обособлять сущностно различающиеся виды расходов, появляется множественность показателей прибыли, как результат последовательного вычитания очередного вида расходов из общей суммы доходов.

Величина прибыли как результата деятельности предприятия может оцениваться по-разному для целей налогообложения, бухгалтерского учета и собственников. Одним из показателей, определяющим размер конечной прибыли коммерческой организации, является балансовая прибыль, формула расчета балансовой прибыли основывается на учетных данных предприятия. Под балансовой прибылью понимают прибыль (убыток), полученную до момента налогообложения за определенный период времени от всех видов хозяйственной деятельности организации и отраженную в ее бухгалтерском учете. Балансовая прибыль фирмы является важным аналитическим показателем, который используется для оценки финансово-хозяйственной деятельности предприятия, характеризуя величину экономически достоверной прибыли, а в случае ее анализа за несколько отчетных периодов или бизнес-циклов — динамику роста либо снижения общей эффективности предприятия как субъекта ведения бизнеса. Таким образом, балансовая прибыль — это чистый доход предприятия после оплаты всех производственных, управленческих и коммерческих расходов за рассматриваемый период. Положительная разница означает наличие у организации прибыли, отрицательная — балансового убытка за рассматриваемый период. Сам показатель «балансовая прибыль» является базой для расчета чистой прибыл. В балансе предприятия балансовая прибыль не представлена, так как в нем представлены агрегированные показатели активов и пассивов предприятия на конкретную отчетную дату по данным регистров учета. Балансовая прибыль организации – это показатель, накапливающийся нарастающим итогом в течение года, но на отчетную дату полностью исчерпывающийся, будучи по правилам учета разнесенным на счета по учету налогов к уплате и счета по учету чистой (нераспределенной) прибыли. Следовательно, на отчетную дату в балансе предприятия в расширительном смысле (если представлять его как перечень всех счетов с указанием остатков по ним) балансовая прибыль будет уже распределена и равна нулю, как будет нулевой и строка с таким наименованием в балансе как форме отчетности, если бы таковая использовалась. Вычислить показатель «балансовая прибыль» по формуле из данных как промежуточного, так и итогового баланса, и из данных учета можно по формуле:

Балансовая прибыль = Нераспределенная прибыль (строка 1370 бухгалтерского баланса) + Сумма налога на прибыль уплаченного за период нарастающим итогом.

В строке 2300 (Прибыль / убыток до налогообложения) формы обязательной отчетности «Отчет о финансовых результатах» балансовая прибыль напрямую указывается и вычисляется она по формуле:

Прибыль до налогообложения = Прибыль/убыток от продаж (строка 2200) + Доходы от участия в других организациях (строка 2310) + Проценты к получению (строка 2320) + Прочие доходы (строка 2340) – Проценты к уплате (строка 2330) – Прочие расходы (строка 2350).

Важнейшей частью балансовой прибыли является чистая прибыль. Чистая прибыль - это часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и вложений инвестиций в производство. Объём чистой прибыли зависит от объёма валовой прибыли и величины налогов; исходя из объёма чистой прибыли, исчисляются дивиденды акционерам предприятия. Чистая прибыль определяется на основании данных «Отчета о финансовых результатах» по формуле:

Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр.2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410).

Процесс формирования прибыли на современном предприятии должен быть важным, неотъемлемым от других видов деятельности предприятия по планированию основных показателей и прибыли, в том числе. Формирование прибыли (управление формированием прибыли) - это часть единого процесса: формирование – распределение – использование прибыли. К числу абсолютных показателей относятся прибыль и чистая прибыль предприятия, к относительным показателям - показатели рентабельности.

Планированию и прогнозированию финансовых результатов деятельности предприятия обязательно предшествует экономический анализ. На основе его результатов принимаются управленческие решения, направленные к деятельности финансовых отделов. В ходе экономического анализа финансовых результатов производят:

- оценку динамики показателей балансовой и чистой прибыли;

- изучение составных элементов формирования балансовой прибыли;

- выявление и измерение влияния факторов, воздействующих на прибыль;

- анализ показателей рентабельности;

- выявление и оценка резервов роста прибыли.

Следующее за анализом планирование прибыли призвано максимизировать доходы предприятия. Причем в этом направлении главное внимание уделяется чистой прибыли. Увеличивая в плане размер прибыли, финансовые менеджеры предприятия стремятся довести размеры уплачиваемых налоговых платежей до оптимального, минимального размера, обойти (минимизировать) непроизводственные затраты. Балансовая прибыль используется в связи с налогообложением прибыли предприятий и организаций. В соответствии с законом, объектом налогообложения является валовая прибыль. Расчет валовой прибыли аналогичен расчету балансовой прибыли, но в составе внереализованных доходов (убытков) учитываются штрафы и пени, полученные за вычетом штрафов и пени, перечисленных в бюджет и внебюджетные фонды. Прибыль от реализации продукции имеет наибольший удельный вес в структуре балансовой прибыли. На ее величину влияют три основных фактора:

А) себестоимость продукции;

Б) объем реализации;

В) уровень действующих цен на реализованную продукцию.

Себестоимость продукции имеет наибольший удельный вес среди этих трех факторов. Снижение себестоимости во многом положительно влияет на размер прибыли. Поэтому, занимаясь анализом затрат, изыскивая пути их снижения, экономическая служба предприятия, таким образом, предполагает и увеличение размера предполагаемой прибыли.

Увеличение объема реализации так же в определенной мере ведет к росту прибыли. Если предприятие увеличивает объемы выпуска качественной, конкурентоспособной продукции, тогда прибыль будет расти. В противном случае роста наблюдаться не будет. Достичь такого роста объема в современных условиях в Российской Федерации большинству предприятий возможно лишь с помощью значительных дополнительных вложений, в том числе за счет привлечения кредитных средств. На оба этих фактора влияет оборачиваемость оборотных средств. Ускорение этой оборачиваемости ведет к росту себестоимости продукции и объема реализации.

Цена на реализуемую продукцию оказывает немаловажное влияние на размер прибыли. Если произведенная продукция конкурентоспособна, если качество её улучшается, то повышение цены на неё более чем обосновано, это, естественно, повлечет за собой рост прибыли.

Предприятия, производя анализ финансовых результатов, планирование прибыли, в идеале должно проводить еще и работу по выявлению резервов роста прибыли (наряду с поисками резервов снижения затрат). Основной фактор, влияющий на прибыль – себестоимость. Здесь можно выделить косвенный фактор (его мы называем резервом) – это материальные затраты. Искать резервы в части материальных затрат для предприятий различного рода деятельности неодинаково сложно. Так, для предприятий добывающей промышленности величина материальных затрат во многом зависит от объективных факторов, главным образом географических и геологических условий, а также других естественных природных причин. А вот для предприятий металлургии, и машиностроения изыскание путей экономии и рационального использования материальных затрат – актуально, поскольку величина возвратных отходов довольно велика.

К резервам относят также и размер нереализованных остатков на начало и конец отчетного периода (назовем их О1 и О2 соответственно). Их чрезмерная величина снижает ожидаемую прибыль (готовая продукция может задерживаться на складе по разным причинам, в том числе, и причине слабой работы маркетинговой службы).

К резервам увеличения прибыли относится и прибыль, полученная от реализации основных фондов (ОФ) и другого имущества. Предприятие вправе распоряжаться своим имуществом. В определенной ситуации, взвесив все «за» и «против», предприятие решает продать часть незадействованного оборудования или сдать его в аренду. Под иным имуществом подразумевается реализация материальных активов. Здесь предприятие реализует излишнюю часть материальных активов. Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни, за исключением ювелирных и бытовых изделий и лома таких изделий), ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

К другим резервам увеличения прибыли относят прибыль от реализации нематериальных активов (ноу-хау, программные пакеты, ценные бумаги) за вычетом расходов, связанных с реализацией. Приобретая ценные бумаги (акции, облигации) предприятие должно, прежде всего, хорошо просчитать, предугадать будущую их прибыльность. Ведь, если курс уже купленных акций упадет, на рынке ценных бумаг они станут не ликвидными и предприятие просто понесет убыток в размере номинальной стоимости.

Глава 2. Планирование прибыли

2.1. Понятие планирования

Планирование прибыли предприятия - это важный этап в формировании и развитии. Оно помогает организовать его функционирование таким образом, чтобы при минимальных финансовых затратах можно было получить максимальную выгоду, в соответствии с поставленными в бизнес-плане задачами на перспективу. Планирование прибыли предприятия ориентировано на удовлетворение таких потребностей:

- выплата зарплат и стимулирование рабочего персонала;

- накопление собственного капитала, предназначенного для вложений в модернизацию и расширение имеющейся материально-технической базы;

- выплата задолженности и регулярных платежей руководству и управляющему персоналу, кредиторам, инвесторам и государственным учреждениям, перед которыми есть обязательства;

- увеличение суммы прибыли в соотношении к возможным рискам от стратегических действий;

- гарантия удержания конкурентоспособности предприятия на рынке;

- максимальное увеличение рентабельности.

Зная приблизительную сумму заработка, можно определить, окупается ли бизнес на практике и нужно ли вносить поправки для его корректировки и совершенствования.

Планирование прибыли предполагает разработку прогнозов по величине прибыли и направлениям ее использования, текущее и оперативное планирование, формирование, распределение и использование прибыли предприятия. Процесс прогнозирования прибыли заключается в разработке политики управления прибылью предприятия на ряд предстоящих лет, которая определяет систему долгосрочных целей формирования и распределения прибыли в соответствии со стратегией развития предприятия.

Текущее планирование предполагает разработку конкретных планов, основанных на целевых показателях предприятия, планируемых объемах производственной, инвестиционной и финансовой деятельности, разработанной системе норм и нормативов затрат отдельных видов ресурсов, действующих налоговых ставках, результатах анализа прибыли за предшествующий период. Основным видом текущего плана прибыли является план доходов и расходов предприятия. Оперативное планирование формирования и использования прибыли заключается в разработке системы бюджетов (бюджетировании). Бюджет представляет собой оперативный финансовый план краткосрочного периода (до 1 года), отражающий расходы и поступления средств в процессе осуществления конкретных направлений хозяйственной деятельности.

2.2. Виды и методы планирования

На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета.

При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между доходами и расходами по всем направлениям деятельности предприятия. При использовании данного метода необходимо учитывать прибыль в остатках готовой продукции на начало и конец планового периода. Этот метод расчета наиболее эффективен при выпуске небольшого ассортимента продукции.

Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта. Разновидностью метода прямого счета является метод поассортиментного планирования прибыли (т.е. определения прибыли по каждой ассортиментной группе).

Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период.

Для составления плана прибыли используются и другие методы, например, анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности, нормативный метод, метод экстраполяции, а также другие аналитические методы.

Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам:

Минимальный оборот = 1 — (% постоянных расходов / 100)

или

Минимальный оборот = 1 — (Переменные расходы / Плановый оборот капитала)

Важное значение имеет разрыв, существующий между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом. Именно эта разность характеризует степень свободы предприятия в планировании оборота капитала.

Прогноз рентабельности вложенного капитала основан на анализе соотношений следующих величин:

- Оборотные средства + Капитальные вложения = вложенный капитал;

- Коэффициент оборачиваемости капитала = Оборотные средства / Вложенный капитал;

- Коэффициент прибыли = Оборот капитала / Себестоимость;

- Коэффициент рентабельности капитала = Прибыль / Оборот капитала;

Нормативный метод планирования прибыли основывается на расчетах плановой прибыли с помощью нормативов. В качестве таких нормативов обычно используется норма прибыли на:

- собственный капитал;

- активы предприятия;

- единицу реализуемой продукции;

- инвестируемый капитал.

Сложность данного метода заключается в разработке соответствующих нормативов, их обосновании и количественном исчислении.

Метод экстраполяции предполагает анализ динамики за ряд лет, выявление тенденции развития и прогнозирование прибыли на плановый период. Этот метод можно использовать на стадии технико-экономического обоснования проекта, а также при планировании на краткосрочный период.

Аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия.

Анализ взаимосвязи «затраты, объем реализации, прибыль». Определяется точка безубыточности реализации продукции в плановом периоде:

ОРтб=(ПостР*100)/ПУчд-ПУпр, где:

- ОРтб - объем реализованной продукции, обеспечивающий достижение точки безубыточности в плановом периоде;

- ПостР — планируемая величина постоянных расходов, %;

- ПУчд - планируемый уровень прибыли в общем доходе от реализации продукции, %;

- ПУпр — планируемый уровень переменных затрат в общем объеме реализации продукции, %.

Затем определяется плановая величина прибыли:

ПП=(ОРп-ОРтб)*(ПУчд-ПУпр)/100, где:

ПП - плановая сумма прибыли от продаж;

ОРп — плановый объем реализации;

ОРт6- объем реализации в точке безубыточности;

ПУчд - планируемый уровень прибыли в общем доходе от реализации продукции, %;

ПУпр - планируемый уровень переменных затрат в общем объеме реализации продукции, %.

Плановая сумма маржинальной прибыли равна:

МП=ОРп*(ПУчд-ПУпр)/100 или МП=ПП+ПостР, где:

МП - маржинальная прибыль.

Чистая прибыль определяется:

ЧП=ПП*(100-Снп)/100, где:

ЧП - чистая прибыль;

Снп- средняя ставка налоговых платежей за счет прибыли.

Данный метод позволяет провести многовариантные расчеты прибыли в зависимости от изменений в объеме реализации продукции в натуральном выражении, планируемых ценах, в затратах. В результате можно рассмотреть разные варианты деятельности предприятия — от крайне пессимистического до крайне оптимистического. Данный метод позволяет использовать возможности имитационного моделирования.

Целевой метод формирования прибыли позволяет провести увязку плановых показателей со стратегическими целями управления прибылью в предстоящем периоде. Основой метода является предварительное определение потребности в собственных финансовых ресурсах, формируемых за счет прибыли. Расчет ведется по каждому элементу потребности. Суммарная потребность в финансовых ресурсах, формируемых за счет чистой прибыли, представляет собой целевую ее сумму. На основе целевой суммы чистой прибыли определяется целевая величина прибыли от продаж и маржинальная прибыль:

ПП=(ЧП*100)/(100-Снп) или МП=ПП+ПостР.

Полученные показатели рассматриваются как важнейшие целевые ориентиры развития деятельности предприятия, служат базовыми элементами для расчета других плановых показателей.

Глава 3. Распределение и использование прибыли предприятия

3.1. Объект и направления распределения прибыли

Объектом распределения является балансовая прибыль (прибыль до налогообложения) предприятия. Под её распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Законодательно распределение прибыли регулируется в той её части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей.

Определение направлений расходования прибыли, остающейся в распоряжении предприятия (чистая прибыль) находится в компетенции предприятия.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы. Государство стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера (благотворительность, охрана окружающей среды, развитие социальной инфраструктуры и т.д.) посредством предоставления налоговых льгот.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения.

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, на социальные нужды, на материальное поощрение работников и благотворительные цели.

К фондам специального назначения относятся фонды накопления (фонд развития производства, фонд социального развития) и фонды потребления (фонд материального поощрения).

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части:

1. Участвует в процессе накопления и увеличивает имущество предприятия;

2. Используется на потребление.

Если прибыль не расходуется на потребление, то она остаётся на предприятии в виде нераспределённой прибыли прошлых лет и увеличивает размер собственного капитала и финансовую устойчивость предприятия).

Порядок распределения прибыли в ООО[1] регулируется ст. 28 Федерального закона от 08.02.1998 N14-ФЗ "Об обществах с ограниченной ответственностью" (далее — Закон об ООО) – в ней указаны сроки выплаты, порядок распределения прибыли. При этом законодательно предоставлена возможность изменить порядок распределения прибыли, внеся в устав соответствующие положения.

Общий порядок распределения прибыли общества с ограниченной ответственностью установлен в ст. 28 Закона об ООО. Достаточно часто чистую прибыль, которую распределяет общество своим участникам, называют дивидендами, хотя в Законе об ООО этот термин отсутствует.

Прибыль может быть распределена не только по итогам года, но и с другой периодичностью — каждый квартал или по итогам полугодия. Прибыль распределяется согласно доле участника в уставном капитале общества. Но уставом может быть изменен этот порядок, то есть можно указать непропорциональное распределение прибыли. Однако надо учитывать, что в целях налогообложения распределение прибыли, которое непропорционально доле, налоговые органы дивидендами не признают[2].

Основанием для распределения прибыли являются данные бухгалтерской отчетности. Сложность может возникнуть в том случае, если общество применяет один из специальных режимов налогообложения – упрощенный режим (особенно с объектом доходы), налог на вменённый доход. В этом случае никаких ограничений нет, тем более что организации, применяющие специальные режимы, также должны составлять бухгалтерскую отчетность. Отсутствие необходимости учитывать расходы для целей налогообложения не означает, что в бухгалтерском учете эти расходы не принимаются.

При этом для распределения прибыли организация может учесть расходы, предстоящие в ближайшее время, и отразить их в бухгалтерской справке.

Существенный момент заключается в том, что участники принимают решение о том, будут ли они распределять прибыль и в каком размере. Нет обязанности распределять прибыль полностью, она может остаться нераспределённой или быть направлена на иные цели.

Закон об ООО предусматривает случаи, в которых общество, даже имея прибыль, не вправе ей распорядиться. При этом в ст. 29 Закона об ООО два варианта – когда нельзя принимать решение о распределении прибыли в ООО[3] и когда нельзя выплачивать, то есть с момента принятия решения до момента выплаты ситуация изменилась и выплата незаконна.

Распределять прибыль нельзя, если:

- участниками не был оплачен уставный капитал частично или полностью;

- один из участников вышел из общества, но стоимость доли ему не выплачена.

Также распределять прибыль нельзя в случае если у предприятия имеются обязательства кредитного характера перед банком и в кредитно-обеспечительной документации закреплен ковенант[4], ограничивающий распределение прибыли в течение срока действия указанного обязательства кредитного характера.

Кроме того, необходимо учитывать данные о чистых активах общества и финансовое положение общества, может ли решение о дивидендах повлечь банкротство. При этом и для принятия решения, и на дату выплаты необходимо провести анализ финансового результата (п. 2 ст. 29 Закона об ООО). Негативный вариант событий для компании, не принявшей мер к преодолению возникшего отрицательного значения чистых активов, – это ликвидация. Она произойдет в случае, если длительное время данный показатель будет минусовым в соотношении с уставным капиталом.

Наиболее возможны данные последствия в случае, когда уставный капитал необходимо уменьшить до величины чистых активов, а он и так минимален и уменьшать его больше некуда. В этом случае компания может быть ликвидирована в принудительном порядке[5]. Судебная практика по данному вопросу далеко не однозначна, и требования фискалов о ликвидации предприятий по данному основанию удовлетворяются не всегда. Все зависит от конкретных обстоятельств такой ситуации. Но, если, к примеру, аудиторское заключение установило отрицательные чистые активы, это повод для собственников предприятия серьезно задуматься о его дальнейших перспективах. Они могут быть не очень привлекательными.

Согласно п. 3 ст. 28 Закона об ООО срок выплаты должен быть указан в уставе или в решении о распределении, при этом императивно установлено, что выплата должна быть не более чем через 60 дней после принятия решения общим собранием участников.

Этот же срок применяется и в том случае, если в решении не указано в отношении сроков выплаты. При этом даже если срок нарушен, административная ответственность для ООО[6] не предусмотрена. Однако участник может в судебном порядке истребовать не выплаченные в срок дивиденды и пени за просрочку[7]. Срок для обращения участников установлен п. 4 ст. 28 Закона об ООО, это три года. Уставом этот срок может быть увеличен, но не более чем на пять лет.

Но обратиться за невыплаченными дивидендами участник может только в том случае, если было принято решение о распределении. При этом даже если в решении срок выплаты указан за рамками 60 дней, то это будет нарушением, и в случае предъявления претензий срок выплаты будет исчисляться на основании нормы п. 3 ст. 28 Закона об ООО. Если дивиденды обществом не распределялись, то, несмотря на наличие прибыли и соблюдение условий, которые позволяли распределить дивиденды и получить часть прибыли, участник даже в судебном порядке не сможет их получить, так как при отсутствии решения общего собрания у участника нет права требования[8].

Прибыль ООО[9] облагается налогом и распределяется в общем порядке, установленном для юридических лиц. Чистая прибыль может распределяться на резервный фонд, который в соответствии с законом об обществах с ограниченной ответственностью рекомендуется формировать для своевременного выполнения обязательств перед учредителями, выходящими из их состава, а также делиться на две части — фонд накопления и фонд потребления. Фонд накопления включает те фонды, которые по решению учредителей идут на развитие предприятия, инвестиционные проекты. Фонд потребления может состоять из фонда социального развития, материального поощрения и той части, которая идет на выплату учредителям (она распределяется пропорционально их долям в уставном капитале).

3.2. Распределение прибыли на предприятиях различной формы собственности

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируются в уставе общества.

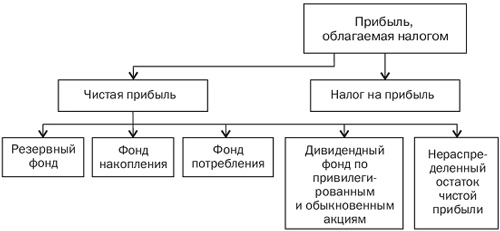

Для определения ставки дивидендов необходимо рассчитать потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО[10]. Общий порядок распределения прибыли АО представлен на рис. 1.

Рис. 1. Распределение прибыли акционерного общества

Политика АО[11] в области распределения прибыли обычно вырабатывается советом директоров и подлежит утверждению на общем собрании акционеров.

При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций. Так, по привилегированным акциям предусматривается обязательная выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по обыкновенным акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития. В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по обыкновенным акциям и невыплате доходов их владельцам в текущем году. Распределение прибыли на капитализируемую часть и дивиденды является важнейшим моментом финансового планирования, гак как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды могут привести к «проеданию» капитала, затормозить развитие бизнеса. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций, ущемляет интересы собственников-акционеров.

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как унитарные предприятия на праве хозяйственного ведения или на праве оперативного управления (федеральное казенное предприятие). Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

Унитарное предприятие (далее УП) — государственное или муниципальное предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество (имущество неделимо и не может быть распределено по вкладам).

УП на праве хозяйственного ведения создаются по решению уполномоченного государственного (муниципального) органа. Оно владеет, пользуется и распоряжается имуществом. Собственник решает вопросы создания, реорганизации и ликвидации предприятия; определения предмета и целей деятельности; контроля за использованием и сохранностью имущества. Собственник имеет право на получение части прибыли. Он не отвечает по обязательствам предприятия.

УП на праве оперативного управления (федеральное казенное предприятие) владеет и пользуется имуществом в соответствии с целями своей деятельности. Оно может распоряжаться имуществом лишь с согласия собственника. Собственник (Российская Федерация) несет субсидиарную ответственность по обязательствам казенного предприятия.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенною завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

В соответствии с этими документами прибыль от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной ему самостоятельной хозяйственной деятельности, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные цели, а также на социальное развитие по нормативам, ежегодно устанавливаемым уполномоченным органом. Порядок установления таких нормативов утверждается Министерством финансов РФ. Свободный остаток прибыли, остающийся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета.

Прибыль полного товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников.

Порядок распределения прибыли зависит от того, на какой срок создано товарищество. Если товарищество создано на конкретный срок, в целях реализации определенного проекта, то чистая прибыль распределяется между участниками в соответствии с их долями в складочном капитале.

В том случае, когда товарищество создано на длительный или неопределенный срок, из прибыли могут формироваться различные фонды.

Рис. 2. Распределение прибыли товарищества

В коммандитном товариществе из балансовой прибыли в первую очередь вносятся в бюджет различные сборы и налог на прибыль, исчисленный в соответствии с порядком, установленным для юридических лиц. Затем из чистой прибыли выплачивается доход для вкладчиков (коммандитистов), так как они внесли свои вклады в складочный капитал, но в текущей деятельности товарищества не участвуют и не несут полную ответственность за результаты. Затем формируются необходимые для развития предприятия фонды. Прибыль, идущая на выплаты участникам товарищества, делится в соответствии с их долевым участием в складочном капитале. Остаток прибыли распределяется между действительными членами (полными товарищами).

Если прибыль не получена или получена в меньшем объеме, нежели предполагалось, то возможны следующие варианты:

- при отрицательных финансовых результатах действительные члены обязаны отдать вкладчикам их долю прибыли, продав имущество товарищества;

- при недостаточности средств может быть принято решение о невыплате пайщикам прибыли.

Заключение

Главное предназначение прибыли в условиях современной рыночной экономики - отражение эффективности деятельности предприятия. Это обусловлено тем, что на основании прибыли производится расчет показателей рентабельности: рентабельность продаж, рентабельность деятельности, рентабельность инвестиций, рентабельность активов. Также на основании прибыли рассчитывается показатель EBITDA[12], используемый банками для определения финансовой устойчивости предприятия в целях определения потребности в кредитовании и возможности им погашать свои обязательства перед банком.

Прибыль создает определенные гарантии для дальнейшего существования и развития организации, выполнения обязательств перед собственниками, инвесторами, государством.

Коммерческая организация всегда ставит своей целью генерирование прибыли, но не всегда финансовый результат бывает положительным. Если выручка от реализации продукции равна себестоимости, то удается лишь возместить расходы на производство и реализацию продукции. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит компанию в достаточно сложное финансовое положение, не исключающее и банкротство.

Для компании прибыль является показателем, создающим стимул и выбор вектора для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. Прибыль как категория рыночных отношений выполняет следующие функции:

- показывает экономический эффект, полученный в результате деятельности компании;

- является основным элементом собственных средств компании;

- является источником формирования бюджетов различных уровней;

- является источником финансирования инвестиционной деятельности компании, как источник собственных средств, вложенных в инвестиционный проект.

Для увеличения прибыли компания может увеличить объемы продаж, путем расширения географии продаж за счет открытия филиалов в новых регионах. Нередки случаи, когда для этого, компания привлекает заемный капитал, что позволяет компании увеличить оборотные средства, что в конечном итоге скажется на росте объемов продаж. С целью увеличения прибыли возможно рассмотрение вопроса о получении доходов от прочих видов деятельности, например, сдача в аренду свободных площадей, предоставление в аренду транспорта или спецтехники. Помимо роста объемов продаж компания для увеличения прибыли должны снижать себестоимость продукции. Следует отметить, что снижение себестоимости объективный процесс не только по причине увеличения прибыли, но и в связи с конкурентной борьбой и необходимостью снижения цен на выпускаемую продукцию в определенных ситуациях. В этих случаях в целях сокращения или увеличения прибыли необходимо своевременно переходить на выпуск новой продукции.

Стоит отметить, что в настоящее время с целью оптимизации налогообложения предприятия зачастую используют различные схемы, связанные с уменьшением налоговой базы по налогу на прибыль и схемы, связанные с уклонением от уплаты НДС. В таких случаях предприятия завышают себестоимость продукции, используя, например, цепочку из нескольких поставщиков для приобретения продукции, привлекают для строительных работ субподрядчиков, и те, и другие в данном случае по сути являются фирмами-однодневками и, как правило, ликвидируются по истечении трех лет своего существования, не уплачивая при этом никаких налогов либо уплачивая их в минимальном размере, чтобы таким образом не привлекать внимания со стороны налоговых органов. Таким образом, прибыль, отраженная в отчетности предприятия может сознательно занижаться и выводится такая прибыль через третьих лиц.

Библиография

1. ФЗ «О налоговых органах РФ» от 21.03.1991 № 943-1

2. Гражданский кодекс Российской Федерации

3. Сайт www.GlavKniga.ru

4. Сайт www.StudFiles.net

5. Финансовый анализ: методы и процедуры. – М.; Финансы и статистика, 2006, - 560 с., В.В. Ковалев

6. Постановление Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ от 09.12.1999 N 90/14.

7. Федеральный закон от 08.02.1998 N14-ФЗ "Об обществах с ограниченной ответственностью".

8. Письмо ФНС России от 16.08.2012 N ЕД-4-3/13610.

9. Сайт www.bmanager.ru

10. Бухгалтерский и финансовый учет для бакалавров/ Б94/ А.И. Нечитайло, Л.Ф. Фомина, Ростов-на-Дону, Феникс, 2014г.

-

ООО – Общество с ограниченной ответственностью ↑

-

Письмо ФНС России от 16.08.2012 N ЕД-4-3/13610 ↑

-

Общество с ограниченной ответственностью ↑

-

Ковенант (от англ. Covenant) - обязательство совершить какое-либо действие или воздержаться от совершения какого-либо действия, за неисполнение которого может быть предусмотрено право банка на дефолт или взимание неустойки либо повышение процентной ставки на часть дополнительной процентной ставки. ↑

-

п. 11 ст. 7 ФЗ «О налоговых органах РФ» от 21.03.1991 № 943-1 ↑

-

Общество с ограниченной ответственностью ↑

-

ст. 395 ГК РФ ↑

-

подп. «б» п. 15 Постановления Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ от 09.12.1999 N 90/14 ↑

-

Общество с ограниченной ответственностью ↑

-

Акционерное общество, Публичное акционерное общество ↑

-

Акционерное общество, Публичное акционерное общество ↑

-

EBITDA (аббр. англ. Earnings before interest, taxes, depreciation and amortization) — аналитический показатель, равный: Прибыль от продаж + Прочие доходы – Прочие расходы + Проценты к уплате – Проценты к уплате + Амортизация. Показатель также может быть скорректирован на сумму лизинговых платежей, учтенных в составе себестоимости, в этом случае при расчете показателя Долг/EBITDA показатель Долг увеличивается на задолженность по лизинговым обязательствам. ↑

- Понятие службы «room service»

- Теоретические аспекты управления инновационным проeктом

- Определение конкуренции как экономического явления

- Поддерживающие и мотивирующие факторы

- Влияние кадровой стратегии на работу службы персонала (Современный взгляд на кадровую стратегию развития в организации: российский и зарубежный опыт)

- Теоретические аспекты стиля руководства организацией

- Технология обслуживания клиентов в гостинице (Организация и технология обслуживания клиентов в гостинице)

- Корпоративная культура в организации (Теоретико-методологические основы корпоративной культуры в организациях)

- Теоретические основы формирования организационной культуры

- Теоретические аспекты управления товарооборотом и товарными запасами с целью повышения коммерческой деятельности

- Экономическая сущность страхования, и его назначение

- Налоговый учёт по НДС