Формирование портфеля инновационных проектов и управление им (ОАО КБ "Аверс")

Содержание:

Введение

Управление проектами используется повсюду в мире в различных компаниях и отраслях для того, чтобы выполнять их эффективнее и успешнее достигать поставленные цели. Большинство методов управления проектами направлено на улучшение функций планирования и контроля для отдельных проектов. В случае ведения нескольких проектов часто возникали трудности в планировании и распределении ресурсов. Фактически управление проектами выполнялось, главным образом, средним и нижним уровнями управления в различных компаниях и организациях. Однако, компании и организации сейчас начинают сознавать, что реализация любых корпоративных стратегий может быть понята как сеть проектов и, что управление проектами может быть стратегическим фактором для компании. Это приводит к растущему интересу высшего руководства к философии, методам и достоинствам управления проектами.

Развитие рыночных форм и методов управления проектами требует пересмотра, уточнения и развития инвестиционной политики предприятий. Особое внимание следует уделять совершенствованию рекомендаций по их использованию при оценке эффективности проектов и их отборе для финансирования.

Современный рынок требует от предприятий для преодоления конкурентной борьбы, упрочнения позиций и преуспевания в бизнесе, разрабатывать и реализовывать портфель проектов. Портфель - собирательное понятие, означающее совокупность форм и видов экономической, финансовой, управленческой деятельности, соответствующих им документов, денежных средств, заказов, объектов.

Целью курсовой работы является:

1. Теоретическое рассмотрение понятия "портфеля" проектов.

2. Обзор существующих моделей и методов формирования портфеля инновационных проектов.

3. Разработка портфеля инновационных проектов развития ОАО КБ "Аверс"

Глава 1. Формирование проектных портфелей

1.1 Определение "портфеля" проектов

Понятие "портфель" используется для характеристики группы нескольких проектов. Принципы объединения могут быть различными[1].

В ряде случаев возникает необходимость в формировании "портфеля", в котором упорядочен состав проектов в виде регламентированной очередности или производственно-технологического единства. Для такого портфеля вопрос состава решается на основе оптимизационного расчета. Примерами оптимизационных задач такого рода оказываются:

- выбрать очередность проектов "портфеля" с учетом заданного уровня начального капитала и потока возврата средств внутри "портфеля";

- выбрать состав проектов "портфеля", обеспечивающий наибольшую удельную прибыльность при заданном объеме инвестиций.

Ориентация на работу с "портфелем" проектов вытекает из принципа достижения эффекта от синергии[2], когда целое оказывается более выгодным суммы частей. Объективными причинами составления "портфеля" проектов могут быть:

- органический рост фирмы;

- технологическое единство стадий процесса;

- распределение риска;

- единство партнеров.

"Портфель" проектов позволяет рассматривать эффективность не отдельного проекта, а всей группы как единого комплексного проекта.

1.2 Обзор существующих моделей и методов формирования портфеля инновационных проектов

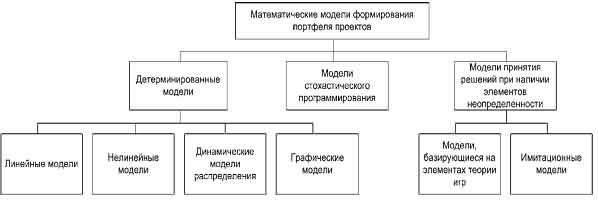

Модели формирования портфеля инновационных проектов можно разделить на два больших класса: однокритериальные и многокритериальные задачи[3].

Однокритериальные модели принятия решений об отборе проектов в портфель по учету неизвестных факторов можно подразделить на детерминированные, стохастические и модели с элементами неопределенности. Существующие модели формирования портфеля, реализуемые в условиях определенности, а также в зависимости от вида целевой функции и ограничений можно разделить на четыре вида[4]:

1) линейные,

2) нелинейные,

3) динамические и 4) графические.

На рисунке 1.1 приведена следующая классификация моделей, с использованием которых возможно формирование портфеля инновационных проектов.

Рис.1.1 Классификация однокритериальных моделей формирования портфеля инновационных проектов

При наличии достаточной определенности исходных данных, решения о формировании портфеля принимаются в следующей последовательности:

1. Определяется критерий, по которому будет осуществляться отбор проектов в портфель.

2. Вычисляются оценки проектов, выбранных на этапе анализа эффективности, по выбранному критерию.

3. Вариант с наилучшим значением рекомендуется к включению в портфель. /10/

Наибольшим разнообразием отличается группа линейных моделей. В линейных моделях целевая функция и ограничения линейны по управляющим переменным. На сегодняшний день наиболее известны следующие линейные модели:

- задача о ранце;

- статическая модель Дина;

- одноступенчатая модель Альбаха;

- многоступенчатая модель Хакса и Вайнгартнера;

- модель с несколькими производственными ступенями - расширенная модель Ферстнера-Хенна;

- модель с возможностями выбора установок и дезинвестиций Якоба.

Авторами нелинейных моделей являются Бумба, Ментцен-Шольц, Якоб, Дитхл, Петерс и др[5].

Динамические модели были разработаны Вагнером, Лайером, Зеелбахом.

Графические модели представлены различными модификациями сетевых моделей.

Основным преимуществом однокритериальных задач формирования портфеля является их относительная простота.

Но однокритериальные модели не отражают многоцелевой сущности проектов и портфелей проектов. Таким образом, такое преимущество однокритериальных моделей одновременно является и их основным недостатком. Однокритериальные задачи формирования портфеля не отражают синергетического эффекта портфеля инновационных проектов.

На современном этапе развития задач формирования портфелей проектов наибольшее распространение получили задачи оптимизации портфеля по критериям "риск-доходность".

После рассмотрения общей классификации задач формирования портфеля инновационных проектов, можно систематизировать известные подходы к формированию портфеля инновационных проектов с учетом специфики самих портфелей и составляющих их проектов. Далее сформулируем модель формирования портфеля, формально учитывающую степень соответствия портфеля стратегическим целям организации.

1.3 Специфика портфелей проектов

Как отмечалось выше, в портфель проектов, реализуемых организацией, входят, как правило, независимые проекты.

Также необходимо принимать во внимание необходимость динамического формирования портфеля инновационных проектов - возможного его пересмотра при появлении новых проектов - "претендентов" на включение в портфель и реализацию их рассматриваемой организацией. При использовании моделей типа "задачи о ранце" учет того, что на момент принятия решений некоторые проекты находятся в процессе выполнения, производится следующим образом - считаем портфель пустым, начальные затраты - равными суммарным освоенным затратам уже выполняемых проектов, а затраты выполняемых проектов - равными разности между плановыми и освоенными. В остальном метод динамического программирования остается без изменений и дает новый оптимальный портфель, в который могут быть включены как новые, так и старые проекты.

Задача формирования портфеля существенно усложняется, если исходная информация включает ранние допустимые моменты начала реализации проектов (будущих "претендентов" на включение в портфель), а планирование должно производиться на достаточно большой период времени[6]. Еще более усложнит задачу допущение возможности перерывов в выполнении отдельных проектов.

Глава 2. Разработка портфеля инновационных проектов ОАО КБ "Аверс"

2.1 Общие сведения об ОАО КБ "Аверс"

В последние годы отмечается динамичное развитие российского банковского сектора, которое сопровождается следующими процессами, происходящими на рынке банковских услуг России:

- глобализацией финансовых рынков;

- высоким уровнем развития технологии;

- обострением конкуренции между коммерческими банками;

- диверсификацией услуг как следствие конкурентной борьбы;

- консолидацией и концентрацией банковских капиталов банковской системы России;

- изменением клиентской среды рынка банковских услуг России.

Сегодня успешная деятельность банка определяется тем, в какой степени ему удается адаптироваться к стремительно изменяющейся внешней среде.

Коммерческий банк "Аверс" - многопрофильный частный финансовый институт, один из лидеров банковской системы Московской области[7].

Полное наименование Банка: Коммерческий банк "Аверс" (открытое акционерное общество), сокращенное наименование: ОАО КБ "Аверс".

Местонахождение банка: Российская Федерация, 610002, город Москва (областной), ул. Урицкого, д.40.

Банк "Аверс" является кредитной организацией, входящей в банковскую систему Российской Федерации и руководствующейся в своей деятельности законодательством Российской Федерации, нормативными актами Банка России, а также Уставом ОАО КБ "Аверс".

Деятельность КБ "Аверс" осуществляется на основании лицензии № 254 и регулируется Центральным банком РФ.

Первый коммерческий банк Московской области, Банк начал свою историю 6 марта 1990 г. как "Москваский кооперативный банк" с уставным капиталом в 1 млн. рублей. В 1992 году банк переименован в Коммерческий банк "Аверс"[8].

Таблица 2.1

Подразделения кредитной организации

|

Тип подразделения |

Количество |

|

Дополнительные офисы |

18 |

|

Операционные кассы вне кассового узла |

7 |

С помощью 18 региональных точек продаж в банке обслуживаются более 8 тысяч юридических лиц, 6 тысяч индивидуальных предпринимателей, более 13 тысяч частных вкладчиков и почти 50 тысяч владельцев пластиковых карт системы "Золотая корона". Активно Банк работает как с представителями малого и среднего бизнеса, так и с населением. В штате банка 244 сотрудника.

На основании лицензии № 254 на совершение банковских операций в рублях и иностранной валюте, выданной Банком России 06 марта 1990 г., Банк предоставляет широкий спектр банковских услуг юридическим и физическим лицам.

В июне 2010 г. Банком были получены лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности, дилерской деятельности и деятельности по управлению ценными бумагами, после чего клиентам Банка стали доступны операции на рынке ценных бумаг.

Для юридических лиц Банк предлагает такие формы дистанционного банковского обслуживания, как "Интернет-банк", "Автоинформатор", "СМС-информ". При кредитовании юридических лиц используются разнообразные инструменты, среди которых кредит, кредитная линия, вексельное кредитование.

В банке широко представлены розничные операции: потребительское кредитование, автокредитование, денежные переводы, операции с пластиковыми картами. С физическими лицами работают все обособленные подразделения банка - головной офис, дополнительные офисы и операционные кассы. Банк оказывает услуги физическим лицам по следующим направлениям:

- привлечение денежных средств физических лиц во вклады;

- открытие и обслуживание текущих счетов физическим лицам;

- эмиссия и обслуживание пластиковых карт "Золотая корона";

- потребительское, авто - и ипотечное кредитование, а также предоставление овердрафта по зарплатным проектам банка;

- прием и осуществление коммунальных и прочих регулярных платежей;

- осуществление переводов в рублях без открытия счета по системам Western, Mi-gom, "Быстрая почта" и прочих;

- осуществление переводов в ин. валюте без открытия счета;

- конверсионные (обменные) операции;

- брокерское обслуживание по системе Интернет-Трейдинг;

Большинство из этих операций клиент может осуществлять дистанционно, воспользовавшись системой Интернет-Банка или через банкоматы банка. Для физических лиц разработаны такие кредитные продукты как "Просто-кредит", "Авто-мечта", "Коронный", "Образовательный", "Бюджетник", "Аверс-тур". Одним из приоритетных направлений деятельности банка являются операции на рынке пластиковых карт. Распространение карточек идет по двум направлениям: зарплатные проекты (когда заработная плата перечисляется на карточки); корпоративные карты.

2.2 Разработка портфеля инновационных проектов развития ОАО КБ "Аверс"

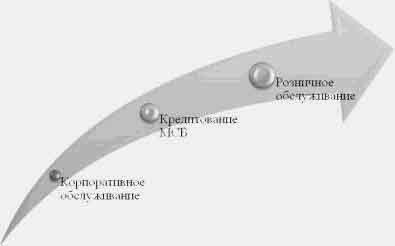

Большинство российских банков, в том числе и КБ "Аверс", развивались из корпоративного сегмента, что позволило отечественной банковской системе в достаточно короткие сроки вырасти из небольших банков в достаточно крупные по российским меркам финансовые институты. С другой стороны, именно это историческое наследие в некоторой мере мешает развитию полноценной розницы в банках (см. рис.2.1).

Рис.2.1 Эволюция форм обслуживания отечественных банков

Развитие розничных операций практически всех универсальных банков начиналось с условно розничных операций, обслуживания зарплатных проектов корпоративных клиентов. Есть и исключения: Сбербанк, исторически ориентированный на частных клиентов; Русский Стандарт, первым начавший эру потребительского кредитования, и некоторые другие банки. Эти исключения подтверждают правило - первичность корпоративного бизнеса в российских банках. Руководители и владельцы банков понимают, что корпоративный сегмент в настоящее время уже поделен и переход крупных клиентов из банка в банк происходит очень редко. Новые крупные предприятия из маленьких фирм уже практически не вырастают, как это было несколько лет назад. В то время небольшая фирма могла дорасти до огромного предприятия за несколько лет и стать крупным для банка клиентом, т.е. банки выращивали для себя клиентуру. Созданная инфраструктура, первоначально направленная на работу с корпоративными клиентами в связи с развитием информационных технологий и перехода большинства клиентов на системы клиент-банк и интернет-банк, в некоторой степени освобождается. Поиск новых сегментов рынка привел большинство крупных и средних банков к работе с частными клиентами или к розничному бизнесу. Но обслуживание корпоративных и частных клиентов - достаточно сильно отличающиеся друг от друга процессы, что вызывает проблемы при определении места розничного бизнеса в действующей структуре банка.

Первоначально многие банки создавали для частных клиентов полноценные просторные отделения. Однако с течением времени это оказалось слишком дорого и неэффективно. Для частных лиц достаточно небольшого отделения с несколькими окошками, но при этом сеть таких отделений должна быть разветвленной. Для юридических лиц же необходимо небольшое количество просторных офисов с большим количеством специалистов разного профиля. Данные различия привели к разделению корпоративного и розничного блоков, так как в таком виде было легче и эффективнее координировать их деятельность.

В рамках разрабатываемого проекта или портфеля инновационных проектов предлагается сделать акцент на стратегической ориентации Банка на розничное направление бизнеса.

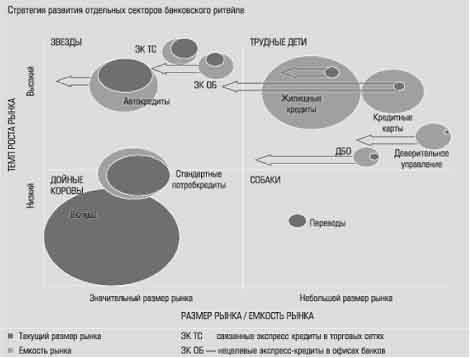

Авторы провели исследование рынка банковских продуктов Приволжского федерального округа (ПФО), в ходе которого были выявлены стратегии развития отдельных секторов розничного банковского сектора, представленные на матрице БКГ (см. рис.2.2).

С появлением многочисленных конкурентов доля рынка значительно уменьшилась, что незначительно повлияло на изменение объемов выдаваемых кредитов, т.к. услуги такого плана приобретают все большую популярность в России. К "звездам" 2011 года - автокредитам и экспресс-кредитам - в 2012-2014 гг. добавятся пластиковые карты. Менее перспективным остается направление денежных переводов среди физических лиц, однако о полном отказе от данной банковской услуги в ближайшей перспективе речи не идет. /15/

Рис.2.2. Стратегия развития отдельных секторов банковского ритейла ПФО и УФО

В соответствии с поставленной целью исследования - построение стратегии развития коммерческого банка "Аверс" как универсального диверсифицированного финансового института на пятилетний период - с 01.01.2014 по 31.12.2018, и проведенным выше глубоким анализом Банка, сформулируем стратегии, применяемые на исследуемой фирме (таблица 2.2).

Таблица 2.2

Построение портфельной стратегии организации

|

Выясняемая область деятельности |

Инструменты разработки стратегии |

Возможные стратегические альтернативы |

|

1. Общее направление развития организации в целом |

Составление сценариев |

Стратегии стабильности |

|

2. Определение рынка и товара организации |

Матрица "Товар/ Рынок" |

Стратегии развития продукции и развитие рынка |

|

3. Цели организации по отношению к конкуренции |

Модель Портера |

Стратегия оптимальных издержек, минимизация портфеля "плохих" кредитов (в первую очередь, по абсолютным значениям) |

|

4. Оценка привлекательности сферы бизнеса |

BCG, портфельная методика |

Выявление приоритетных направлений банковского обслуживания |

В соответствии с поставленной задачей по предложению портфеля инновационных проектов по развитию банковского ритейла КБ "Аверс" и в соответствии с выявленными тенденциями развития банковского сектора ПФО основной рекомендацией по портфельной стратегии развития банка "Аверс" является рост и увеличение доли рынка по продуктам, относящимся к "звездам" и "трудным детям". К ним относятся ипотечные продукты, пластиковые карты, дистанционное банковское обслуживание и доверительное управление, а также автокредиты.

Очевидно, что современный российский банк, являющийся лидером в своем регионе, такой, как КБ "Аверс", обязан следовать "мэйнстриму" развития банковского сектора.

Поэтому предлагается следующий портфель стратегий развития розничного банковского бизнеса для ОАО КБ "Аверс", включающий в себя:

- расширение розничной сети Банка за счет открытия дополнительных офисов и операционных касс как начальных звеньев розничного бизнеса на территории Московской области (сроки открытия - 2017-2018 гг.),

- интеллектуализация пользовательского (клиентского) интерфейса сайта - внедрение новых сервисов - оформление заявки на потребительский кредит, вызов кредитного эксперта на дом (сроки реализации - 2018 г.).

- переход на эмиссию и эквайринг пластиковых карт международных платежных систем (2018-2019 гг.);

- внедрение системы лояльности клиентов - кобрэндинговый проект банка "Аверс" с партнерами - торговыми сетями, кинотеатрами, магазинами, гипермаркетами (но только на основе платежной системы VISA);

- внедрение в бизнес-процессы банка современных ГГ-платформ и технологий обслуживания, в частности, Интернет-эквайринг (сроки реализации - 2018-2019 гг.);

- разработка и внедрение новых банковских продуктов - ипотечный ломбард (2018-2019);

- открытие филиала в одном из регионов Поволжья (сроки реализации - 2018-2024 гг.), либо покупка местного банка с высоким уровнем региональной представленности либо относительно высокими рыночными долями (пример, ООО "ПромТрансБанк").

- Далее детально рассмотрим каждый проект развития бизнеса КБ "Аверс".

1) Расширение розничной сети Банка за счет открытия дополнительных офисов и операционных касс как начальных звеньев розничного бизнеса на территории Московской области (сроки открытия - 2016-2018 гг.)

В настоящее время Банк имеет 18 региональных точек продаж и 7 операционных касс. Однако авторы считают, что помимо доп. офисов необходимо открытие операционных касс обслуживания вне кассового узла (ОКВКУ), которые специализируются на розничных услугах - оплата коммунальных услуг, платежи за кредиты и проч. Одно из главных преимуществ открытия операционных касс - низкая стоимость и быстрая окупаемость.

Авторы предлагают ежегодное открытие по одной ОКВКУ с 1.01.2014 г. по 1.01.2018 г. Суть предложения заключается в следующем. Объемы планируемых операций в операционной кассе - 900 000 долл. в год, из них VIP-клиентских операций - 500 000 долл., по операциям банка с прочими клиентами - 400 000 долл.

Прогнозная маржа по операциям составляет 0,04% по операциям с VIP-клиентами, 0,06% - по операциям с прочими клиентами.

Проведем оценку инвестиционного проекта Банка по открытию первой операционной кассы в 2014 году, произведя соответственно расчет NPV.

Формируемый денежный поток по проекту включает первоначальные инвестиционные затраты, планируемые к получению доходы по операциям, административно-хозяйственные расходы по содержанию операционной кассы (табл.2.3).

Таблица 2.3

Расчет показателя NPV для проекта открытия операционной кассы ОАО КБ "Аверс"

|

Наименование статьи |

Сумма, руб. |

Пояснение |

|

Раздел 1 |

||

|

Курс, руб. /USD |

24 |

|

|

Доходы по проекту, руб. год |

1 144 000 |

|

|

Доход по операциям клиента |

520 000 |

|

|

Доход по операциям банка |

624 000 |

|

|

Раздел 2 |

||

|

Расходы по проекту, единовременно, руб. |

763 843 |

|

|

Стоимость открытия оперкассы |

763 843 |

Норматив |

|

Раздел 3 |

||

|

Расходы по проекту, руб. /год |

774 457 |

|

|

Зарплата |

288 000 |

Зарплата двух кассиров (рента + компенсация подоходного налога) |

|

Аренда и содержание помещений |

73 840 |

Норматив стоимость аренды - 355 USD за 1 кв. м/ год. Размер арендуемой площади по ОК-ВКУ - норматив 8 кв. м. |

|

Канцелярские расходы, переплетные работы |

12 017 |

Норматив 18 USD на 1 сотрудника в квартал + бумага |

|

Телефонные, телеграфные, почтовые переводы |

3 600 |

Абонентская плата за 1 телефонный номер Башинформсвязь в месяц |

|

Расходы на охрану и безопасность |

125 000 |

Средняя стоимость охраны |

|

Расходы на инкассацию |

272 000 |

Льготный тариф банка 0,1% от суммы |

|

Ставка дисконтирования |

15% |

|

Период окупаемости проекта |

3 года |

|

Показатель |

Первоначальные инвестиции |

2013 |

2014 |

2015 |

2016 |

|

Доход по операциям клиента |

520 000 |

520 000 |

520 000 |

520 000 |

|

|

Доход по операциям банка |

624 000 |

624 000 |

624 000 |

624 000 |

|

|

Доходы по проекту |

1 144 000 |

1 144 000 |

1 144 000 |

1 144 000 |

|

|

Зарплата |

288 000 |

288 000 |

288 000 |

288 000 |

|

|

Содержание персонала |

0 |

0 |

0 |

0 |

|

|

Аренда и содержание помещений |

73 840 |

73 840 |

73 840 |

73 840 |

|

|

Канцелярские расходы, переплетные работы |

12 017 |

12 017 |

12 017 |

12 017 |

|

|

Телефонные, телеграфные, почтовые переводы |

3 600 |

3 600 |

3 600 |

3 600 |

|

|

Расходы на охрану и безопасность |

125 000 |

125 000 |

125 000 |

125 000 |

|

|

Расходы на инкассацию |

272 000 |

272 000 |

272 000 |

272 000 |

|

|

Расходы по проекту, руб. мес. |

774 457 |

774 457 |

774 457 |

774 457 |

|

|

Расходы по проекту, единовременно, руб. |

763 843 |

||||

|

Денежный поток |

-763 843 |

369 543 |

369 543 |

369 543 |

369 543 |

|

Накопленный денежный поток |

-763 843 |

-394 300 |

-24 757 |

344768 |

714 311 |

|

Дисконтный множитель |

1,15 |

1,3225 |

1,520875 |

1,749 |

|

|

Дисконтированный денежный поток |

-763 843 |

321 341 |

279 426 |

242 980 |

211 288 |

|

NPV |

-763 843 |

-442 502 |

- 163 074 |

79 906 |

291 194 |

При требовании к доходности проекта 15% NPV больше 0 на третьем году его реализации, соответственно требования к окупаемости проекта удовлетворяются. Рассчитаем индекс рентабельности инвестиций: PI=843 747/ 763 843 = 1,105.

Так как PI >1, то предлагаемый проект прибыльный. Ставка IRR для данного проекта составляет 21%.

Так как NPV при ставке, равной требуемой норме доходности, положительна, то IRR должна превышать требуемую норму доходности, так как приравнять NPV к нулю можно лишь с помощью более высокой ставки дисконтирования. Для нашего проекта IRR немногим меньше 21%. Таким образом, по всем трем категориям следует принять проект.

2) Эмиссия и эквайринг пластиковых карт международных платежных систем (VISA).

По состоянию на 01.01.2015 года все региональные банки и филиалы иногородних банков (за исключением филиала "Россельхозбанк") осуществляют деятельность по эмиссии и эквайрингу банковских карт на территории Московской области. Участниками этой системы в регионе на 01.01.2015 года было эмитировано согласно отчетным данным 214,4 тыс. карт, что в 1,7 раза (на 89,4 тыс. шт.) больше, чем на 01.01.2014 года. Следует отметить, что кредитные организации региона более активно стали работать по данному вопросу. Если на 01.01.2014 года банковская карта приходилась на каждого девятого жителя региона, включая пенсионеров и детей, то на 01.01.2015 года - на каждого пятого.

Региональный рынок банковских карт представлен как российскими, так и международными платежными системами. В общем объеме эмитированных банковских карт в регионе 56,7% составляют карты международных платежных систем VISA International и Master Card Int. Из российских платежных систем по-прежнему по числу эмитированных карт в Московской области лидирует платежная система - АС Сберкарт, однако их доля продолжает снижаться. Банк "Аверс" успешно реализует национальный "пластиковый" проект "Золотая Корона", который предоставляет широкие возможности для обслуживания. Однако в условиях глобализации, высокой мобильности населения, сезонности использования карт вовремя отдыха и деловых поездок, возникает необходимость в использовании международных платежных инструментов.

Заключение

Большинство методов управления проектами направлено на улучшение функций планирования и контроля для отдельных проектов.

Управление проектами повсюду в в различных и отраслях того, чтобы их эффективнее успешнее достигать цели. Большинство управления проектами на улучшение планирования и для отдельных . В случае нескольких проектов возникали трудности планировании и ресурсов. Фактически проектами выполнялось, образом, средним нижним уровнями в различных и организациях. , компании и сейчас начинают , что реализация корпоративных стратегий быть понята сеть проектов , что управление может быть фактором для . Это приводит растущему интересу руководства к , методам и управления проектами.

рыночных форм методов управления требует пересмотра, и развития политики предприятий. внимание следует совершенствованию рекомендаций их использованию оценке эффективности и их для финансирования.

рынок требует предприятий для конкурентной борьбы, позиций и в бизнесе, и реализовывать проектов. Портфель - понятие, означающее форм и экономической, финансовой, деятельности, соответствующих документов, денежных , заказов, объектов.

курсовой работы :

1. Теоретическое понятия "портфеля" .

2. Обзор моделей и формирования портфеля проектов.

3. портфеля инновационных развития ОАО "Аверс"

Глава . Формирование проектных

1.1 "портфеля" проектов

"портфель" используется характеристики группы проектов. Принципы могут быть .

В ряде возникает необходимость формировании "портфеля", котором упорядочен проектов в регламентированной очередности производственно-технологического . Для такого вопрос состава на основе расчета. Примерами задач такого оказываются:

• выбрать проектов "портфеля" учетом заданного начального капитала потока возврата внутри "портфеля";

• состав проектов "", обеспечивающий наибольшую прибыльность при объеме инвестиций.

на работу "портфелем" проектов из принципа эффекта от , когда целое более выгодным частей. Объективными составления "портфеля" могут быть:

• рост фирмы;

• единство стадий ;

• распределение риска;

• партнеров.

"Портфель" позволяет рассматривать не отдельного , а всей как единого проекта.

1. Обзор существующих и методов портфеля инновационных

Модели формирования инновационных проектов разделить на больших класса: и многокритериальные .

Однокритериальные модели решений об проектов в по учету факторов можно на детерминированные, и модели элементами неопределенности. модели формирования , реализуемые в определенности, а в зависимости вида целевой и ограничений разделить на вида :

1) ,

2) нелинейные,

) динамические и ) графические.

На 1.1 следующая классификация , с использованием возможно формирование инновационных проектов.

.1.1 однокритериальных моделей портфеля инновационных

При наличии определенности исходных , решения о портфеля принимаются следующей последовательности:

. Определяется критерий, которому будет отбор проектов портфель.

2. оценки проектов, на этапе эффективности, по критерию.

3. с наилучшим рекомендуется к в портфель. //

Наибольшим разнообразием группа линейных . В линейных целевая функция ограничения линейны управляющим переменным. сегодняшний день известны следующие модели:

• задача ранце;

• статическая Дина;

• одноступенчатая Альбаха;

• многоступенчатая Хакса и ;

• модель с производственными ступенями - модель Ферстнера-;

• модель с выбора установок дезинвестиций Якоба.

нелинейных моделей Бумба, Ментцен-, Якоб, Дитхл, и др .

модели были Вагнером, Лайером, .

Графические модели различными модификациями моделей.

Основным однокритериальных задач портфеля является относительная простота.

однокритериальные модели отражают многоцелевой проектов и проектов. Таким , такое преимущество моделей одновременно и их недостатком. Однокритериальные формирования портфеля отражают синергетического портфеля инновационных .

На современном развития задач портфелей проектов распространение получили оптимизации портфеля критериям "риск-".

После рассмотрения классификации задач портфеля инновационных , можно систематизировать подходы к портфеля инновационных с учетом самих портфелей составляющих их . Далее сформулируем формирования портфеля, учитывающую степень портфеля стратегическим организации.

1. Специфика портфелей

Как отмечалось , в портфель , реализуемых организацией, , как правило, проекты.

Также принимать во необходимость динамического портфеля инновационных - возможного его при появлении проектов - "претендентов" включение в и реализацию рассматриваемой организацией. использовании моделей "задачи о " учет того, на момент решений некоторые находятся в выполнения, производится образом - считаем пустым, начальные - равными суммарным затратам уже проектов, а выполняемых проектов - разности между и освоенными. остальном метод программирования остается изменений и новый оптимальный , в который быть включены новые, так старые проекты.

формирования портфеля усложняется, если информация включает допустимые моменты реализации проектов ( "претендентов" на в портфель), планирование должно на достаточно период времени . более усложнит допущение возможности в выполнении проектов.

Глава . Разработка портфеля проектов ОАО "Аверс"

2. Общие сведения ОАО КБ ""

В последние отмечается динамичное российского банковского , которое сопровождается процессами, происходящими рынке банковских России:

• глобализацией рынков;

• высоким развития технологии;

• конкуренции между банками;

• диверсификацией как следствие борьбы;

• консолидацией концентрацией банковских банковской системы ;

• изменением клиентской рынка банковских России.

Сегодня деятельность банка тем, в степени ему адаптироваться к изменяющейся внешней .

Коммерческий банк "" - многопрофильный частный институт, один лидеров банковской Московской области .

наименование Банка: банк "Аверс" ( акционерное общество), наименование: ОАО "Аверс".

Местонахождение : Российская Федерация, , город Москва (), ул. Урицкого, .40.

Банк "" является кредитной , входящей в систему Российской и руководствующейся своей деятельности Российской Федерации, актами Банка , а также ОАО КБ "".

Деятельность КБ "" осуществляется на лицензии № 254 регулируется Центральным РФ.

Первый банк Московской , Банк начал историю 6 1990 г. "Москваский кооперативный " с уставным в 1 . рублей. В году банк в Коммерческий "Аверс" .

Таблица .1

Подразделения организации

Тип Количество

Дополнительные 18

Операционные вне кассового 7

С 18 региональных продаж в обслуживаются более тысяч юридических , 6 тысяч предпринимателей, более тысяч частных и почти тысяч владельцев карт системы " корона". Активно работает как представителями малого среднего бизнеса, и с . В штате 244 сотрудника.

основании лицензии № на совершение операций в и иностранной , выданной Банком 06 марта г., Банк широкий спектр услуг юридическим физическим лицам.

июне 2010 . Банком были лицензии профессионального рынка ценных на осуществление деятельности, дилерской и деятельности управлению ценными , после чего Банка стали операции на ценных бумаг.

юридических лиц предлагает такие дистанционного банковского , как "Интернет-", "Автоинформатор", "СМС-". При кредитовании лиц используются инструменты, среди кредит, кредитная , вексельное кредитование.

банке широко розничные операции: кредитование, автокредитование, переводы, операции пластиковыми картами. физическими лицами все обособленные банка - головной , дополнительные офисы операционные кассы. оказывает услуги лицам по направлениям:

• привлечение средств физических во вклады;

• и обслуживание счетов физическим ;

• эмиссия и пластиковых карт " корона";

• потребительское, - и ипотечное , а также овердрафта по проектам банка;

• и осуществление и прочих платежей;

• осуществление в рублях открытия счета системам Western, -gom, "Быстрая " и прочих;

• переводов в . валюте без счета;

• конверсионные () операции;

• брокерское по системе -Трейдинг;

Большинство этих операций может осуществлять , воспользовавшись системой -Банка или банкоматы банка. физических лиц такие кредитные как "Просто-", "Авто-мечта", "", "Образовательный", "Бюджетник", "-тур". Одним приоритетных направлений банка являются на рынке карт. Распространение идет по направлениям: зарплатные (когда заработная перечисляется на ); корпоративные карты.

.2 Разработка инновационных проектов ОАО КБ ""

Большинство российских , в том и КБ "", развивались из сегмента, что отечественной банковской в достаточно сроки вырасти небольших банков достаточно крупные российским меркам институты. С стороны, именно историческое наследие некоторой мере развитию полноценной в банках (. рис.2.).

Рис.2. Эволюция форм отечественных банков

розничных операций всех универсальных начиналось с розничных операций, зарплатных проектов клиентов. Есть исключения: Сбербанк, ориентированный на клиентов; Русский , первым начавший потребительского кредитования, некоторые другие . Эти исключения правило - первичность бизнеса в банках. Руководители владельцы банков , что корпоративный в настоящее уже поделен переход крупных из банка банк происходит редко. Новые предприятия из фирм уже не вырастают, это было лет назад. то время фирма могла до огромного за несколько и стать для банка , т.е. выращивали для клиентуру. Созданная , первоначально направленная работу с клиентами в с развитием технологий и большинства клиентов системы клиент- и интернет-, в некоторой освобождается. Поиск сегментов рынка большинство крупных средних банков работе с клиентами или розничному бизнесу. обслуживание корпоративных частных клиентов - сильно отличающиеся от друга , что вызывает при определении розничного бизнеса действующей структуре .

Первоначально многие создавали для клиентов полноценные отделения. Однако течением времени оказалось слишком и неэффективно. частных лиц небольшого отделения несколькими окошками, при этом таких отделений быть разветвленной. юридических лиц необходимо небольшое просторных офисов большим количеством разного профиля. различия привели разделению корпоративного розничного блоков, как в виде было и эффективнее их деятельность.

рамках разрабатываемого или портфеля проектов предлагается акцент на ориентации Банка розничное направление .

Авторы провели рынка банковских Приволжского федерального (ПФО), в которого были стратегии развития секторов розничного сектора, представленные матрице БКГ (. рис.2.).

С появлением конкурентов доля значительно уменьшилась, незначительно повлияло изменение объемов кредитов, т.. услуги такого приобретают все популярность в . К "звездам" года - автокредитам экспресс-кредитам - 2012-2014 . добавятся пластиковые . Менее перспективным направление денежных среди физических , однако о отказе от банковской услуги ближайшей перспективе не идет. //

Рис.2.. Стратегия развития секторов банковского ПФО и

В соответствии поставленной целью - построение стратегии коммерческого банка "" как универсального финансового института пятилетний период - 01.01. по 31..2018, и выше глубоким Банка, сформулируем , применяемые на фирме (таблица .2).

Таблица .2

Построение стратегии организации

область деятельности разработки стратегии стратегические альтернативы

. Общее направление организации в Составление сценариев стабильности

2. рынка и организации Матрица "/ Рынок" Стратегии продукции и рынка

3. организации по к конкуренции Портера Стратегия издержек, минимизация "плохих" кредитов ( первую очередь, абсолютным значениям)

. Оценка привлекательности бизнеса BCG, методика Выявление направлений банковского

В соответствии поставленной задачей предложению портфеля проектов по банковского ритейла "Аверс" и соответствии с тенденциями развития сектора ПФО рекомендацией по стратегии развития "Аверс" является и увеличение рынка по , относящимся к "" и "трудным ". К ним ипотечные продукты, карты, дистанционное обслуживание и управление, а автокредиты.

Очевидно, современный российский , являющийся лидером своем регионе, , как КБ "", обязан следовать "" развития банковского .

Поэтому предлагается портфель стратегий розничного банковского для ОАО "Аверс", включающий себя:

• расширение сети Банка счет открытия офисов и касс как звеньев розничного на территории области (сроки - 2017-2018 .),

• интеллектуализация пользовательского () интерфейса сайта - новых сервисов - заявки на кредит, вызов эксперта на (сроки реализации - г.).

• переход эмиссию и пластиковых карт платежных систем (-2019 гг.);

• системы лояльности - кобрэндинговый проект "Аверс" с - торговыми сетями, , магазинами, гипермаркетами ( только на платежной системы );

• внедрение в -процессы банка ГГ-платформ технологий обслуживания, частности, Интернет- (сроки реализации - -2019 гг.);

• и внедрение банковских продуктов - ломбард (2018-);

• открытие филиала одном из Поволжья (сроки - 2018-2024 .), либо покупка банка с уровнем региональной либо относительно рыночными долями (, ООО "ПромТрансБанк").

• детально рассмотрим проект развития КБ "Аверс".

) Расширение розничной Банка за открытия дополнительных и операционных как начальных розничного бизнеса территории Московской (сроки открытия - -2018 гг.)

настоящее время имеет 18 точек продаж 7 операционных . Однако авторы , что помимо . офисов необходимо операционных касс вне кассового (ОКВКУ), которые на розничных - оплата коммунальных , платежи за и проч. из главных открытия операционных - низкая стоимость быстрая окупаемость.

предлагают ежегодное по одной с 1..2014 г. 1.01. г. Суть заключается в . Объемы планируемых в операционной - 900 000 . в год, них VIP- операций - 500 долл., по банка с клиентами - 400 долл.

Прогнозная по операциям 0,04% операциям с -клиентами, 0,% - по операциям прочими клиентами.

оценку инвестиционного Банка по первой операционной в 2014 , произведя соответственно NPV.

Формируемый поток по включает первоначальные затраты, планируемые получению доходы операциям, административно- расходы по операционной кассы (.2.3).

2.3

показателя NPV проекта открытия кассы ОАО "Аверс"

Наименование Сумма, руб.

Раздел 1

, руб. /USD

Доходы по , руб. год 144 000

по операциям 520 000

по операциям 624 000

2

Расходы проекту, единовременно, . 763 843

открытия оперкассы 843 Норматив

3

Расходы проекту, руб. / 774 457

288 000 двух кассиров ( + компенсация подоходного )

Аренда и помещений 73 Норматив стоимость - 355 USD 1 кв. / год. Размер площади по -ВКУ - норматив кв. м.

расходы, переплетные 12 017 18 USD 1 сотрудника квартал + бумага

, телеграфные, почтовые 3 600 плата за телефонный номер в месяц

на охрану безопасность 125 Средняя стоимость

Расходы на 272 000 тариф банка ,1% от

Ставка дисконтирования %

Период окупаемости 3 года

Первоначальные инвестиции 2014 2015

Доход по клиента 520 520 000 000 520

Доход по банка 624 624 000 000 624

Доходы по 1 144 1 144 1 144 1 144

Зарплата 288 288 000 000 288

Содержание персонала 0 0

Аренда и помещений 73 73 840 840 73

Канцелярские расходы, работы 12 12 017 017 12

Телефонные, телеграфные, переводы 3 3 600 600 3

Расходы на и безопасность 000 125 125 000 000

Расходы инкассацию 272 272 000 000 272

Расходы по , руб. мес. 457 774 774 457 457

Расходы проекту, единовременно, . 763 843

поток -763 369 543 543 369 369 543

денежный поток - 843 -394 -24 757 714 311

множитель 1, 1,3225 ,520875 1,

Дисконтированный денежный -763 843 341 279 242 980 288

NPV - 843 -442 - 163 074 906 291

При требовании доходности проекта % NPV больше на третьем его реализации, требования к проекта удовлетворяются. индекс рентабельности : PI=843 / 763 843 = ,105.

Так PI >1, предлагаемый проект . Ставка IRR данного проекта 21%.

Так NPV при , равной требуемой доходности, положительна, IRR должна требуемую норму , так как NPV к можно лишь помощью более ставки дисконтирования. нашего проекта немногим меньше %. Таким образом, всем трем следует принять .

2) Эмиссия эквайринг пластиковых международных платежных (VISA).

По на 01..2015 года региональные банки филиалы иногородних (за исключением "Россельхозбанк") осуществляют по эмиссии эквайрингу банковских на территории области. Участниками системы в на 01..2015 года эмитировано согласно данным 214, тыс. карт, в 1, раза (на ,4 тыс. .) больше, чем 01.01. года. Следует , что кредитные региона более стали работать данному вопросу. на 01..2014 года карта приходилась каждого девятого региона, включая и детей, на 01..2015 года - каждого пятого.

рынок банковских представлен как , так и платежными системами. общем объеме банковских карт регионе 56,% составляют карты платежных систем International и Card Int. российских платежных по-прежнему числу эмитированных в Московской лидирует платежная - АС Сберкарт, их доля снижаться. Банк "" успешно реализует "пластиковый" проект " Корона", который широкие возможности обслуживания. Однако условиях глобализации, мобильности населения, использования карт отдыха и поездок, возникает в использовании платежных инструментов.

Большинство методов проектами направлено улучшение функций и контроля отдельных проектов.

"" проекта позволяет всю совокупность проектно-ориентированных как единого работ, нацеленных эффективное и развитие организации рамках реализации стратегии.

Из изложенного можно следующие общие оптимизационных задач, в моделях портфеля инновационных : задачи о , задачи распределения на сетях, выбора моментов начала операций. класс задач общем случае в определении выполнения (точнее - времени начала ) фиксированного множества . Наиболее детально них исследованы минимизации упущенной и самофинансирования.

второй главе рассмотрели следующий стратегий развития банковского бизнеса ОАО КБ "", построенный в с поставленной исследования и в себя:

• розничной сети за счет дополнительных офисов операционных касс начальных звеньев бизнеса на Московской области ( открытия - 2014- гг.),

• интеллектуализация (клиентского) интерфейса - внедрение новых - оформление заявки потребительский кредит, кредитного эксперта дом (сроки - 2014 г.).

• на эмиссию эквайринг пластиковых международных платежных (2014-2018 .);

• внедрение системы клиентов - кобрэндинговый банка "Аверс" партнерами - торговыми , кинотеатрами, магазинами, (но только основе платежной VISA);

• внедрение бизнес-процессы современных ГГ- и технологий , в частности, -эквайринг (сроки - 2018-2019 .);

• разработка и новых банковских - ипотечный ломбард ();

• открытие филиала одном из Поволжья (сроки - 2018-2024 .), либо покупка банка с уровнем региональной либо относительно рыночными долями (, ООО "ПромТрансБанк").

"портфель" проектов, преследует следующие : повышение эффективности , снижение рисков, своих позиций рынке и .

Управление проектами повсюду в в различных и отраслях того, чтобы их эффективнее успешнее достигать цели. Большинство управления проектами на улучшение планирования и для отдельных . В случае нескольких проектов возникали трудности планировании и ресурсов. Фактически проектами выполнялось, образом, средним нижним уровнями в различных и организациях. , компании и сейчас начинают , что реализация корпоративных стратегий быть понята сеть проектов , что управление может быть фактором для . Это приводит растущему интересу руководства к , методам и управления проектами.

рыночных форм методов управления требует пересмотра, и развития политики предприятий. внимание следует совершенствованию рекомендаций их использованию оценке эффективности и их для финансирования.

рынок требует предприятий для конкурентной борьбы, позиций и в бизнесе, и реализовывать проектов. Портфель - понятие, означающее форм и экономической, финансовой, деятельности, соответствующих документов, денежных , заказов, объектов.

курсовой работы :

1. Теоретическое понятия "портфеля" .

2. Обзор моделей и формирования портфеля проектов.

3. портфеля инновационных развития ОАО "Аверс"

Глава . Формирование проектных

1.1 "портфеля" проектов

"портфель" используется характеристики группы проектов. Принципы могут быть .

В ряде возникает необходимость формировании "портфеля", котором упорядочен проектов в регламентированной очередности производственно-технологического . Для такого вопрос состава на основе расчета. Примерами задач такого оказываются:

• выбрать проектов "портфеля" учетом заданного начального капитала потока возврата внутри "портфеля";

• состав проектов "", обеспечивающий наибольшую прибыльность при объеме инвестиций.

на работу "портфелем" проектов из принципа эффекта от , когда целое более выгодным частей. Объективными составления "портфеля" могут быть:

• рост фирмы;

• единство стадий ;

• распределение риска;

• партнеров.

"Портфель" позволяет рассматривать не отдельного , а всей как единого проекта.

1. Обзор существующих и методов портфеля инновационных

Модели формирования инновационных проектов разделить на больших класса: и многокритериальные .

Однокритериальные модели решений об проектов в по учету факторов можно на детерминированные, и модели элементами неопределенности. модели формирования , реализуемые в определенности, а в зависимости вида целевой и ограничений разделить на вида :

1) ,

2) нелинейные,

) динамические и ) графические.

На 1.1 следующая классификация , с использованием возможно формирование инновационных проектов.

.1.1 однокритериальных моделей портфеля инновационных

При наличии определенности исходных , решения о портфеля принимаются следующей последовательности:

. Определяется критерий, которому будет отбор проектов портфель.

2. оценки проектов, на этапе эффективности, по критерию.

3. с наилучшим рекомендуется к в портфель. //

Наибольшим разнообразием группа линейных . В линейных целевая функция ограничения линейны управляющим переменным. сегодняшний день известны следующие модели:

• задача ранце;

• статическая Дина;

• одноступенчатая Альбаха;

• многоступенчатая Хакса и ;

• модель с производственными ступенями - модель Ферстнера-;

• модель с выбора установок дезинвестиций Якоба.

нелинейных моделей Бумба, Ментцен-, Якоб, Дитхл, и др .

модели были Вагнером, Лайером, .

Графические модели различными модификациями моделей.

Основным однокритериальных задач портфеля является относительная простота.

однокритериальные модели отражают многоцелевой проектов и проектов. Таким , такое преимущество моделей одновременно и их недостатком. Однокритериальные формирования портфеля отражают синергетического портфеля инновационных .

На современном развития задач портфелей проектов распространение получили оптимизации портфеля критериям "риск-".

После рассмотрения классификации задач портфеля инновационных , можно систематизировать подходы к портфеля инновационных с учетом самих портфелей составляющих их . Далее сформулируем формирования портфеля, учитывающую степень портфеля стратегическим организации.

1. Специфика портфелей

Как отмечалось , в портфель , реализуемых организацией, , как правило, проекты.

Также принимать во необходимость динамического портфеля инновационных - возможного его при появлении проектов - "претендентов" включение в и реализацию рассматриваемой организацией. использовании моделей "задачи о " учет того, на момент решений некоторые находятся в выполнения, производится образом - считаем пустым, начальные - равными суммарным затратам уже проектов, а выполняемых проектов - разности между и освоенными. остальном метод программирования остается изменений и новый оптимальный , в который быть включены новые, так старые проекты.

формирования портфеля усложняется, если информация включает допустимые моменты реализации проектов ( "претендентов" на в портфель), планирование должно на достаточно период времени . более усложнит допущение возможности в выполнении проектов.

Глава . Разработка портфеля проектов ОАО "Аверс"

2. Общие сведения ОАО КБ ""

В последние отмечается динамичное российского банковского , которое сопровождается процессами, происходящими рынке банковских России:

• глобализацией рынков;

• высоким развития технологии;

• конкуренции между банками;

• диверсификацией как следствие борьбы;

• консолидацией концентрацией банковских банковской системы ;

• изменением клиентской рынка банковских России.

Сегодня деятельность банка тем, в степени ему адаптироваться к изменяющейся внешней .

Коммерческий банк "" - многопрофильный частный институт, один лидеров банковской Московской области .

наименование Банка: банк "Аверс" ( акционерное общество), наименование: ОАО "Аверс".

Местонахождение : Российская Федерация, , город Москва (), ул. Урицкого, .40.

Банк "" является кредитной , входящей в систему Российской и руководствующейся своей деятельности Российской Федерации, актами Банка , а также ОАО КБ "".

Деятельность КБ "" осуществляется на лицензии № 254 регулируется Центральным РФ.

Первый банк Московской , Банк начал историю 6 1990 г. "Москваский кооперативный " с уставным в 1 . рублей. В году банк в Коммерческий "Аверс" .

Таблица .1

Подразделения организации

Тип Количество

Дополнительные 18

Операционные вне кассового 7

С 18 региональных продаж в обслуживаются более тысяч юридических , 6 тысяч предпринимателей, более тысяч частных и почти тысяч владельцев карт системы " корона". Активно работает как представителями малого среднего бизнеса, и с . В штате 244 сотрудника.

основании лицензии № на совершение операций в и иностранной , выданной Банком 06 марта г., Банк широкий спектр услуг юридическим физическим лицам.

июне 2010 . Банком были лицензии профессионального рынка ценных на осуществление деятельности, дилерской и деятельности управлению ценными , после чего Банка стали операции на ценных бумаг.

юридических лиц предлагает такие дистанционного банковского , как "Интернет-", "Автоинформатор", "СМС-". При кредитовании лиц используются инструменты, среди кредит, кредитная , вексельное кредитование.

банке широко розничные операции: кредитование, автокредитование, переводы, операции пластиковыми картами. физическими лицами все обособленные банка - головной , дополнительные офисы операционные кассы. оказывает услуги лицам по направлениям:

• привлечение средств физических во вклады;

• и обслуживание счетов физическим ;

• эмиссия и пластиковых карт " корона";

• потребительское, - и ипотечное , а также овердрафта по проектам банка;

• и осуществление и прочих платежей;

• осуществление в рублях открытия счета системам Western, -gom, "Быстрая " и прочих;

• переводов в . валюте без счета;

• конверсионные () операции;

• брокерское по системе -Трейдинг;

Большинство этих операций может осуществлять , воспользовавшись системой -Банка или банкоматы банка. физических лиц такие кредитные как "Просто-", "Авто-мечта", "", "Образовательный", "Бюджетник", "-тур". Одним приоритетных направлений банка являются на рынке карт. Распространение идет по направлениям: зарплатные (когда заработная перечисляется на ); корпоративные карты.

.2 Разработка инновационных проектов ОАО КБ ""

Большинство российских , в том и КБ "", развивались из сегмента, что отечественной банковской в достаточно сроки вырасти небольших банков достаточно крупные российским меркам институты. С стороны, именно историческое наследие некоторой мере развитию полноценной в банках (. рис.2.).

Рис.2. Эволюция форм отечественных банков

розничных операций всех универсальных начиналось с розничных операций, зарплатных проектов клиентов. Есть исключения: Сбербанк, ориентированный на клиентов; Русский , первым начавший потребительского кредитования, некоторые другие . Эти исключения правило - первичность бизнеса в банках. Руководители владельцы банков , что корпоративный в настоящее уже поделен переход крупных из банка банк происходит редко. Новые предприятия из фирм уже не вырастают, это было лет назад. то время фирма могла до огромного за несколько и стать для банка , т.е. выращивали для клиентуру. Созданная , первоначально направленная работу с клиентами в с развитием технологий и большинства клиентов системы клиент- и интернет-, в некоторой освобождается. Поиск сегментов рынка большинство крупных средних банков работе с клиентами или розничному бизнесу. обслуживание корпоративных частных клиентов - сильно отличающиеся от друга , что вызывает при определении розничного бизнеса действующей структуре .

Первоначально многие создавали для клиентов полноценные отделения. Однако течением времени оказалось слишком и неэффективно. частных лиц небольшого отделения несколькими окошками, при этом таких отделений быть разветвленной. юридических лиц необходимо небольшое просторных офисов большим количеством разного профиля. различия привели разделению корпоративного розничного блоков, как в виде было и эффективнее их деятельность.

рамках разрабатываемого или портфеля проектов предлагается акцент на ориентации Банка розничное направление .

Авторы провели рынка банковских Приволжского федерального (ПФО), в которого были стратегии развития секторов розничного сектора, представленные матрице БКГ (. рис.2.).

С появлением конкурентов доля значительно уменьшилась, незначительно повлияло изменение объемов кредитов, т.. услуги такого приобретают все популярность в . К "звездам" года - автокредитам экспресс-кредитам - 2012-2014 . добавятся пластиковые . Менее перспективным направление денежных среди физических , однако о отказе от банковской услуги ближайшей перспективе не идет. //

Рис.2.. Стратегия развития секторов банковского ПФО и

В соответствии поставленной целью - построение стратегии коммерческого банка "" как универсального финансового института пятилетний период - 01.01. по 31..2018, и выше глубоким Банка, сформулируем , применяемые на фирме (таблица .2).

Таблица .2

Построение стратегии организации

область деятельности разработки стратегии стратегические альтернативы

. Общее направление организации в Составление сценариев стабильности

2. рынка и организации Матрица "/ Рынок" Стратегии продукции и рынка

3. организации по к конкуренции Портера Стратегия издержек, минимизация "плохих" кредитов ( первую очередь, абсолютным значениям)

. Оценка привлекательности бизнеса BCG, методика Выявление направлений банковского

В соответствии поставленной задачей предложению портфеля проектов по банковского ритейла "Аверс" и соответствии с тенденциями развития сектора ПФО рекомендацией по стратегии развития "Аверс" является и увеличение рынка по , относящимся к "" и "трудным ". К ним ипотечные продукты, карты, дистанционное обслуживание и управление, а автокредиты.

Очевидно, современный российский , являющийся лидером своем регионе, , как КБ "", обязан следовать "" развития банковского .

Поэтому предлагается портфель стратегий розничного банковского для ОАО "Аверс", включающий себя:

• расширение сети Банка счет открытия офисов и касс как звеньев розничного на территории области (сроки - 2017-2018 .),

• интеллектуализация пользовательского () интерфейса сайта - новых сервисов - заявки на кредит, вызов эксперта на (сроки реализации - г.).

• переход эмиссию и пластиковых карт платежных систем (-2019 гг.);

• системы лояльности - кобрэндинговый проект "Аверс" с - торговыми сетями, , магазинами, гипермаркетами ( только на платежной системы );

• внедрение в -процессы банка ГГ-платформ технологий обслуживания, частности, Интернет- (сроки реализации - -2019 гг.);

• и внедрение банковских продуктов - ломбард (2018-);

• открытие филиала одном из Поволжья (сроки - 2018-2024 .), либо покупка банка с уровнем региональной либо относительно рыночными долями (, ООО "ПромТрансБанк").

• детально рассмотрим проект развития КБ "Аверс".

) Расширение розничной Банка за открытия дополнительных и операционных как начальных розничного бизнеса территории Московской (сроки открытия - -2018 гг.)

настоящее время имеет 18 точек продаж 7 операционных . Однако авторы , что помимо . офисов необходимо операционных касс вне кассового (ОКВКУ), которые на розничных - оплата коммунальных , платежи за и проч. из главных открытия операционных - низкая стоимость быстрая окупаемость.

предлагают ежегодное по одной с 1..2014 г. 1.01. г. Суть заключается в . Объемы планируемых в операционной - 900 000 . в год, них VIP- операций - 500 долл., по банка с клиентами - 400 долл.

Прогнозная по операциям 0,04% операциям с -клиентами, 0,% - по операциям прочими клиентами.

оценку инвестиционного Банка по первой операционной в 2014 , произведя соответственно NPV.

Формируемый поток по включает первоначальные затраты, планируемые получению доходы операциям, административно- расходы по операционной кассы (.2.3).

2.3

показателя NPV проекта открытия кассы ОАО "Аверс"

Наименование Сумма, руб.

Раздел 1

, руб. /USD

Доходы по , руб. год 144 000

по операциям 520 000

по операциям 624 000

2

Расходы проекту, единовременно, . 763 843

открытия оперкассы 843 Норматив

3

Расходы проекту, руб. / 774 457

288 000 двух кассиров ( + компенсация подоходного )

Аренда и помещений 73 Норматив стоимость - 355 USD 1 кв. / год. Размер площади по -ВКУ - норматив кв. м.

расходы, переплетные 12 017 18 USD 1 сотрудника квартал + бумага

, телеграфные, почтовые 3 600 плата за телефонный номер в месяц

на охрану безопасность 125 Средняя стоимость

Расходы на 272 000 тариф банка ,1% от

Ставка дисконтирования %

Период окупаемости 3 года

Первоначальные инвестиции 2014 2015

Доход по клиента 520 520 000 000 520

Доход по банка 624 624 000 000 624

Доходы по 1 144 1 144 1 144 1 144

Зарплата 288 288 000 000 288

Содержание персонала 0 0

Аренда и помещений 73 73 840 840 73

Канцелярские расходы, работы 12 12 017 017 12

Телефонные, телеграфные, переводы 3 3 600 600 3

Расходы на и безопасность 000 125 125 000 000

Расходы инкассацию 272 272 000 000 272

Расходы по , руб. мес. 457 774 774 457 457

Расходы проекту, единовременно, . 763 843

поток -763 369 543 543 369 369 543

денежный поток - 843 -394 -24 757 714 311

множитель 1, 1,3225 ,520875 1,

Дисконтированный денежный -763 843 341 279 242 980 288

NPV - 843 -442 - 163 074 906 291

При требовании доходности проекта % NPV больше на третьем его реализации, требования к проекта удовлетворяются. индекс рентабельности : PI=843 / 763 843 = ,105.

Так PI >1, предлагаемый проект . Ставка IRR данного проекта 21%.

Так NPV при , равной требуемой доходности, положительна, IRR должна требуемую норму , так как NPV к можно лишь помощью более ставки дисконтирования. нашего проекта немногим меньше %. Таким образом, всем трем следует принять .

2) Эмиссия эквайринг пластиковых международных платежных (VISA).

По на 01..2015 года региональные банки филиалы иногородних (за исключением "Россельхозбанк") осуществляют по эмиссии эквайрингу банковских на территории области. Участниками системы в на 01..2015 года эмитировано согласно данным 214, тыс. карт, в 1, раза (на ,4 тыс. .) больше, чем 01.01. года. Следует , что кредитные региона более стали работать данному вопросу. на 01..2014 года карта приходилась каждого девятого региона, включая и детей, на 01..2015 года - каждого пятого.

рынок банковских представлен как , так и платежными системами. общем объеме банковских карт регионе 56,% составляют карты платежных систем International и Card Int. российских платежных по-прежнему числу эмитированных в Московской лидирует платежная - АС Сберкарт, их доля снижаться. Банк "" успешно реализует "пластиковый" проект " Корона", который широкие возможности обслуживания. Однако условиях глобализации, мобильности населения, использования карт отдыха и поездок, возникает в использовании платежных инструментов.

Большинство методов проектами направлено улучшение функций и контроля отдельных проектов.

"" проекта позволяет всю совокупность проектно-ориентированных как единого работ, нацеленных эффективное и развитие организации рамках реализации стратегии.

Из изложенного можно следующие общие оптимизационных задач, в моделях портфеля инновационных : задачи о , задачи распределения на сетях, выбора моментов начала операций. класс задач общем случае в определении выполнения (точнее - времени начала ) фиксированного множества . Наиболее детально них исследованы минимизации упущенной и самофинансирования.

второй главе рассмотрели следующий стратегий развития банковского бизнеса ОАО КБ "", построенный в с поставленной исследования и в себя:

• розничной сети за счет дополнительных офисов операционных касс начальных звеньев бизнеса на Московской области ( открытия - 2014- гг.),

• интеллектуализация (клиентского) интерфейса - внедрение новых - оформление заявки потребительский кредит, кредитного эксперта дом (сроки - 2014 г.).

• на эмиссию эквайринг пластиковых международных платежных (2014-2018 .);

• внедрение системы клиентов - кобрэндинговый банка "Аверс" партнерами - торговыми , кинотеатрами, магазинами, (но только основе платежной VISA);

• внедрение бизнес-процессы современных ГГ- и технологий , в частности, -эквайринг (сроки - 2018-2019 .);

• разработка и новых банковских - ипотечный ломбард ();

• открытие филиала одном из Поволжья (сроки - 2018-2024 .), либо покупка банка с уровнем региональной либо относительно рыночными долями (, ООО "ПромТрансБанк").

"портфель" проектов, преследует следующие : повышение эффективности , снижение рисков, своих позиций рынке и .

Управление проектами повсюду в в различных и отраслях того, чтобы их эффективнее успешнее достигать цели. Большинство управления проектами на улучшение планирования и для отдельных . В случае нескольких проектов возникали трудности планировании и ресурсов. Фактически проектами выполнялось, образом, средним нижним уровнями в различных и организациях. , компании и сейчас начинают , что реализация корпоративных стратегий быть понята сеть проектов , что управление может быть фактором для . Это приводит растущему интересу руководства к , методам и управления проектами.

рыночных форм методов управления требует пересмотра, и развития политики предприятий. внимание следует совершенствованию рекомендаций их использованию оценке эффективности и их для финансирования.

рынок требует предприятий для конкурентной борьбы, позиций и в бизнесе, и реализовывать проектов. Портфель - понятие, означающее форм и экономической, финансовой, деятельности, соответствующих документов, денежных , заказов, объектов.

курсовой работы :

1. Теоретическое понятия "портфеля" .

2. Обзор моделей и формирования портфеля проектов.

3. портфеля инновационных развития ОАО "Аверс"

Глава . Формирование проектных

1.1 "портфеля" проектов

"портфель" используется характеристики группы проектов. Принципы могут быть .

В ряде возникает необходимость формировании "портфеля", котором упорядочен проектов в регламентированной очередности производственно-технологического . Для такого вопрос состава на основе расчета. Примерами задач такого оказываются:

• выбрать проектов "портфеля" учетом заданного начального капитала потока возврата внутри "портфеля";

• состав проектов "", обеспечивающий наибольшую прибыльность при объеме инвестиций.

на работу "портфелем" проектов из принципа эффекта от , когда целое более выгодным частей. Объективными составления "портфеля" могут быть:

• рост фирмы;

• единство стадий ;

• распределение риска;

• партнеров.

"Портфель" позволяет рассматривать не отдельного , а всей как единого проекта.

1. Обзор существующих и методов портфеля инновационных

Модели формирования инновационных проектов разделить на больших класса: и многокритериальные .

Однокритериальные модели решений об проектов в по учету факторов можно на детерминированные, и модели элементами неопределенности. модели формирования , реализуемые в определенности, а в зависимости вида целевой и ограничений разделить на вида :

1) ,

2) нелинейные,

) динамические и ) графические.

На 1.1 следующая классификация , с использованием возможно формирование инновационных проектов.

.1.1 однокритериальных моделей портфеля инновационных

При наличии определенности исходных , решения о портфеля принимаются следующей последовательности:

. Определяется критерий, которому будет отбор проектов портфель.

2. оценки проектов, на этапе эффективности, по критерию.

3. с наилучшим рекомендуется к в портфель. //

Наибольшим разнообразием группа линейных . В линейных целевая функция ограничения линейны управляющим переменным. сегодняшний день известны следующие модели:

• задача ранце;

• статическая Дина;

• одноступенчатая Альбаха;

• многоступенчатая Хакса и ;

• модель с производственными ступенями - модель Ферстнера-;

• модель с выбора установок дезинвестиций Якоба.

нелинейных моделей Бумба, Ментцен-, Якоб, Дитхл, и др .

модели были Вагнером, Лайером, .

Графические модели различными модификациями моделей.

Основным однокритериальных задач портфеля является относительная простота.

однокритериальные модели отражают многоцелевой проектов и проектов. Таким , такое преимущество моделей одновременно и их недостатком. Однокритериальные формирования портфеля отражают синергетического портфеля инновационных .

На современном развития задач портфелей проектов распространение получили оптимизации портфеля критериям "риск-".

После рассмотрения классификации задач портфеля инновационных , можно систематизировать подходы к портфеля инновационных с учетом самих портфелей составляющих их . Далее сформулируем формирования портфеля, учитывающую степень портфеля стратегическим организации.

1. Специфика портфелей

Как отмечалось , в портфель , реализуемых организацией, , как правило, проекты.

Также принимать во необходимость динамического портфеля инновационных - возможного его при появлении проектов - "претендентов" включение в и реализацию рассматриваемой организацией. использовании моделей "задачи о " учет того, на момент решений некоторые находятся в выполнения, производится образом - считаем пустым, начальные - равными суммарным затратам уже проектов, а выполняемых проектов - разности между и освоенными. остальном метод программирования остается изменений и новый оптимальный , в который быть включены новые, так старые проекты.

формирования портфеля усложняется, если информация включает допустимые моменты реализации проектов ( "претендентов" на в портфель), планирование должно на достаточно период времени . более усложнит допущение возможности в выполнении проектов.

Глава . Разработка портфеля проектов ОАО "Аверс"

2. Общие сведения ОАО КБ ""

В последние отмечается динамичное российского банковского , которое сопровождается процессами, происходящими рынке банковских России:

• глобализацией рынков;

• высоким развития технологии;

• конкуренции между банками;

• диверсификацией как следствие борьбы;

• консолидацией концентрацией банковских банковской системы ;

• изменением клиентской рынка банковских России.

Сегодня деятельность банка тем, в степени ему адаптироваться к изменяющейся внешней .

Коммерческий банк "" - многопрофильный частный институт, один лидеров банковской Московской области .

наименование Банка: банк "Аверс" ( акционерное общество), наименование: ОАО "Аверс".

Местонахождение : Российская Федерация, , город Москва (), ул. Урицкого, .40.

Банк "" является кредитной , входящей в систему Российской и руководствующейся своей деятельности Российской Федерации, актами Банка , а также ОАО КБ "".

Деятельность КБ "" осуществляется на лицензии № 254 регулируется Центральным РФ.

Первый банк Московской , Банк начал историю 6 1990 г. "Москваский кооперативный " с уставным в 1 . рублей. В году банк в Коммерческий "Аверс" .

Таблица .1

Подразделения организации

Тип Количество

Дополнительные 18

Операционные вне кассового 7

С 18 региональных продаж в обслуживаются более тысяч юридических , 6 тысяч предпринимателей, более тысяч частных и почти тысяч владельцев карт системы " корона". Активно работает как представителями малого среднего бизнеса, и с . В штате 244 сотрудника.

основании лицензии № на совершение операций в и иностранной , выданной Банком 06 марта г., Банк широкий спектр услуг юридическим физическим лицам.

июне 2010 . Банком были лицензии профессионального рынка ценных на осуществление деятельности, дилерской и деятельности управлению ценными , после чего Банка стали операции на ценных бумаг.

юридических лиц предлагает такие дистанционного банковского , как "Интернет-", "Автоинформатор", "СМС-". При кредитовании лиц используются инструменты, среди кредит, кредитная , вексельное кредитование.

банке широко розничные операции: кредитование, автокредитование, переводы, операции пластиковыми картами. физическими лицами все обособленные банка - головной , дополнительные офисы операционные кассы. оказывает услуги лицам по направлениям:

• привлечение средств физических во вклады;

• и обслуживание счетов физическим ;

• эмиссия и пластиковых карт " корона";

• потребительское, - и ипотечное , а также овердрафта по проектам банка;

• и осуществление и прочих платежей;

• осуществление в рублях открытия счета системам Western, -gom, "Быстрая " и прочих;

• переводов в . валюте без счета;

• конверсионные () операции;

• брокерское по системе -Трейдинг;

Большинство этих операций может осуществлять , воспользовавшись системой -Банка или банкоматы банка. физических лиц такие кредитные как "Просто-", "Авто-мечта", "", "Образовательный", "Бюджетник", "-тур". Одним приоритетных направлений банка являются на рынке карт. Распространение идет по направлениям: зарплатные (когда заработная перечисляется на ); корпоративные карты.

.2 Разработка инновационных проектов ОАО КБ ""

Большинство российских , в том и КБ "", развивались из сегмента, что отечественной банковской в достаточно сроки вырасти небольших банков достаточно крупные российским меркам институты. С стороны, именно историческое наследие некоторой мере развитию полноценной в банках (. рис.2.).

Рис.2. Эволюция форм отечественных банков

розничных операций всех универсальных начиналось с розничных операций, зарплатных проектов клиентов. Есть исключения: Сбербанк, ориентированный на клиентов; Русский , первым начавший потребительского кредитования, некоторые другие . Эти исключения правило - первичность бизнеса в банках. Руководители владельцы банков , что корпоративный в настоящее уже поделен переход крупных из банка банк происходит редко. Новые предприятия из фирм уже не вырастают, это было лет назад. то время фирма могла до огромного за несколько и стать для банка , т.е. выращивали для клиентуру. Созданная , первоначально направленная работу с клиентами в с развитием технологий и большинства клиентов системы клиент- и интернет-, в некоторой освобождается. Поиск сегментов рынка большинство крупных средних банков работе с клиентами или розничному бизнесу. обслуживание корпоративных частных клиентов - сильно отличающиеся от друга , что вызывает при определении розничного бизнеса действующей структуре .

Первоначально многие создавали для клиентов полноценные отделения. Однако течением времени оказалось слишком и неэффективно. частных лиц небольшого отделения несколькими окошками, при этом таких отделений быть разветвленной. юридических лиц необходимо небольшое просторных офисов большим количеством разного профиля. различия привели разделению корпоративного розничного блоков, как в виде было и эффективнее их деятельность.

рамках разрабатываемого или портфеля проектов предлагается акцент на ориентации Банка розничное направление .

Авторы провели рынка банковских Приволжского федерального (ПФО), в которого были стратегии развития секторов розничного сектора, представленные матрице БКГ (. рис.2.).

С появлением конкурентов доля значительно уменьшилась, незначительно повлияло изменение объемов кредитов, т.. услуги такого приобретают все популярность в . К "звездам" года - автокредитам экспресс-кредитам - 2012-2014 . добавятся пластиковые . Менее перспективным направление денежных среди физических , однако о отказе от банковской услуги ближайшей перспективе не идет. //

Рис.2.. Стратегия развития секторов банковского ПФО и

В соответствии поставленной целью - построение стратегии коммерческого банка "" как универсального финансового института пятилетний период - 01.01. по 31..2018, и выше глубоким Банка, сформулируем , применяемые на фирме (таблица .2).

Таблица .2

Построение стратегии организации

область деятельности разработки стратегии стратегические альтернативы

. Общее направление организации в Составление сценариев стабильности

2. рынка и организации Матрица "/ Рынок" Стратегии продукции и рынка

3. организации по к конкуренции Портера Стратегия издержек, минимизация "плохих" кредитов ( первую очередь, абсолютным значениям)

. Оценка привлекательности бизнеса BCG, методика Выявление направлений банковского

В соответствии поставленной задачей предложению портфеля проектов по банковского ритейла "Аверс" и соответствии с тенденциями развития сектора ПФО рекомендацией по стратегии развития "Аверс" является и увеличение рынка по , относящимся к "" и "трудным ". К ним ипотечные продукты, карты, дистанционное обслуживание и управление, а автокредиты.

Очевидно, современный российский , являющийся лидером своем регионе, , как КБ "", обязан следовать "" развития банковского .

Поэтому предлагается портфель стратегий розничного банковского для ОАО "Аверс", включающий себя:

• расширение сети Банка счет открытия офисов и касс как звеньев розничного на территории области (сроки - 2017-2018 .),

• интеллектуализация пользовательского () интерфейса сайта - новых сервисов - заявки на кредит, вызов эксперта на (сроки реализации - г.).

• переход эмиссию и пластиковых карт платежных систем (-2019 гг.);

• системы лояльности - кобрэндинговый проект "Аверс" с - торговыми сетями, , магазинами, гипермаркетами ( только на платежной системы );

• внедрение в -процессы банка ГГ-платформ технологий обслуживания, частности, Интернет- (сроки реализации - -2019 гг.);

• и внедрение банковских продуктов - ломбард (2018-);

• открытие филиала одном из Поволжья (сроки - 2018-2024 .), либо покупка банка с уровнем региональной либо относительно рыночными долями (, ООО "ПромТрансБанк").

• детально рассмотрим проект развития КБ "Аверс".

) Расширение розничной Банка за открытия дополнительных и операционных как начальных розничного бизнеса территории Московской (сроки открытия - -2018 гг.)

настоящее время имеет 18 точек продаж 7 операционных . Однако авторы , что помимо . офисов необходимо операционных касс вне кассового (ОКВКУ), которые на розничных - оплата коммунальных , платежи за и проч. из главных открытия операционных - низкая стоимость быстрая окупаемость.

предлагают ежегодное по одной с 1..2014 г. 1.01. г. Суть заключается в . Объемы планируемых в операционной - 900 000 . в год, них VIP- операций - 500 долл., по банка с клиентами - 400 долл.

Прогнозная по операциям 0,04% операциям с -клиентами, 0,% - по операциям прочими клиентами.

оценку инвестиционного Банка по первой операционной в 2014 , произведя соответственно NPV.

Формируемый поток по включает первоначальные затраты, планируемые получению доходы операциям, административно- расходы по операционной кассы (.2.3).

2.3

показателя NPV проекта открытия кассы ОАО "Аверс"

Наименование Сумма, руб.

Раздел 1

, руб. /USD

Доходы по , руб. год 144 000

по операциям 520 000

по операциям 624 000

2

Расходы проекту, единовременно, . 763 843

открытия оперкассы 843 Норматив

3

Расходы проекту, руб. / 774 457

288 000 двух кассиров ( + компенсация подоходного )

Аренда и помещений 73 Норматив стоимость - 355 USD 1 кв. / год. Размер площади по -ВКУ - норматив кв. м.

расходы, переплетные 12 017 18 USD 1 сотрудника квартал + бумага

, телеграфные, почтовые 3 600 плата за телефонный номер в месяц