Формирование и использование финансовых ресурсов коммерческих организаций »

Содержание:

ВВЕДЕНИЕ

При рыночных условиях хозяйствования залогом стабильности финансового состояния и выживаемости в конкурентной борьбе является эффективное управление финансами предприятия.

Показатель финансового состояния предприятия отражает состояние финансовых ресурсов организации, при котором возможно свободно маневрировать денежными средствами, их эффективно использовать, при этом обеспечивая бесперебойный процесс производства и реализации продукции, учитывать затраты по расширению ассортимента и его обновлению.

Финансовое состояние зависит как от стабильности экономической среды, в которой осуществляется деятельность предприятия, так и от результатов его деятельности, активного и эффективного его реагирования на изменения внутренних и внешних факторов.

Финансовые возможности организации в условиях рынка практически всегда ограничены. Задача обеспечения эффективного использования финансовых ресурсов состоит в том, чтобы финансовые ограничения не превышали допустимых пределов. В то же время необходимо соблюдать при финансовом планировании необходимое требование осмотрительности, формирования резервов на случай возникновения непредвиденных обстоятельств, которые могли бы привести к неэффективному использованию ресурсов.

Актуальность темы работы заключается в том, что обеспечение эффективного управления финансовыми ресурсами любой коммерческой организации является важнейшей задачей ее менеджмента. Финансовое состояние организации можно признать устойчивым, если при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, своевременно и полностью выполнять свои финансовые обязательства и при этом неукоснительно выполнять свои текущие планы и стратегические программы.

Таким образом, заметна значимость эффективного управления финансовыми ресурсами в деятельности предприятия, постоянного его поддержания на определенном благоприятном для организации уровне, а также разработка мероприятий, способствующих повышению эффективности использования финансов.

Цель данной работы – исследовать финансовые ресурсы организации и разработать мероприятия по повышению эффективности их использования.

Объект исследования – OOO «Сервисная компания» .

Предмет исследования – финансовая деятельность предприятия.

Для достижения цели данной работы необходимо решить задачи:

-определить понятие, содержание и сущность анализа финансового состояния предприятия; рассмотреть факторы, определяющие финансовое состояние предприятия, информационную базу анализа и методику расчета показателей финансовой устойчивости организации;

-исследовать управление финансами на предприятии ООО «Сервисная компания» ;

-разработать проектные мероприятия, направленные на повышение эффективности использования финансовых ресурсов ООО «Сервисная компания», оценить их экономическую эффективность.

Методической основой выпускной квалификационной работы явились труды отечественных авторов: Савицкой Г.В., Дыбаль С.В., Кунина В.А.,Донцовой Л.В., а также данные бухгалтерской отчетности предприятия ООО «Сервисная компания».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЗНАЧЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ДЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1.Понятие, содержание и сущность анализа финансового состояния предприятия

Финансовое состояние организации –это способность организации обеспечить свою хозяйственную деятельность необходимыми финансовыми ресурсами, поддерживание необходимых финансовых взаимоотношений с бюджетом, другими предприятиями, банками, работниками.

Финансовый анализ предприятия является функцией финансового менеджмента предприятия. Основной целью финансового менеджмента является повышение благосостояния собственника капитала предприятия.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование и рациональная структура, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. Важнейшей задачей предприятий является определение оптимальной структуры капитала предприятия и наиболее эффективное его использование в целях повышения эффективности работы предприятия в целом. Рациональная структура капитала предприятия позволяет ему успешно конкурировать с другими фирмами и выходить на новые рынки сбыта.

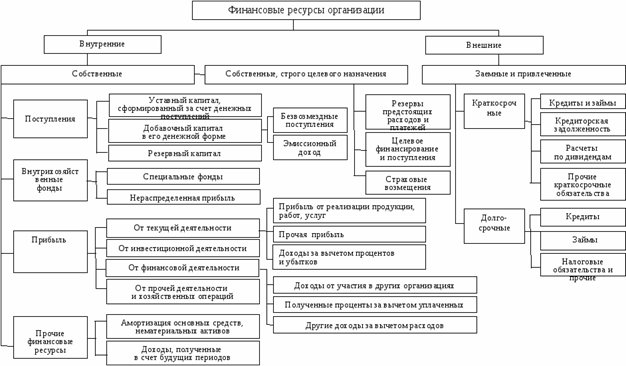

Все источники финансовых ресурсов организации можно разделить на две группы: образующие собственные ресурсы (внутренние) и формирующие заемные и привлеченные финансовые ресурсы (внешние).

Процесс формирования финансовых ресурсов предприятия предполагает создание такой структуры, которая могла бы привести к наиболее устойчивому положению фирмы на рынке, а также к наиболее экономически эффективной деятельности как субъекта экономики.

Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость[1, стр. 138].

Рисунок 1. Наиболее полная схема классификации финансовых ресурсов предприятия

Под оптимальной структурой финансовых ресурсов, находящихся в распоряжении фирмы, понимается такая структура, которая имеет наибольшую инвестиционную привлекательность. Установлению стабильно комфортного инвестиционного климата и благоприятное отношение инвесторов к данному предприятию способствует максимизация рыночной стоимости фирмы, что в свою очередь является ключевой задачей в рамках финансового менеджмента.

Установление финансовых пропорций связано с определением рациональной структуры источников финансовых ресурсов, т.е. установлением оптимального соотношения между собственными и заёмными источниками. Осуществляя финансовую политику, следует в любом случае иметь резерв привлечения заёмных средств, даже если предприятие пока не нуждается в дополнительных источниках финансирования деятельности. Использование в ходе осуществления хозяйственной деятельности заемных средств позволяет существенно расширять производственные и реализационные возможности посредством привлечения дополнительных инвестиций.

Формирование структуры финансовых ресурсов предприятия тесно связано с понятием финансовой устойчивости организации, подразумевающего под собой стабильное положение фирмы на рынке.

Финансовая устойчивость предприятия – это такое оптимальное соотношение различных видов финансовых ресурсов предприятия, которое позволяет обеспечить высокую конкурентоспособность фирмы на рынке и прирост финансовых ресурсов в динамике развития организации. Следовательно, целью организации является не только прирост финансовых ресурсов фирмы и их накопление, но и непрерывное совершенствование структуры финансовых активов. Только посредством таких механизмов возможна реализация долгосрочной стратегии обеспечения финансовой устойчивости предприятия.

Финансово устойчивым по сути является такое предприятие, которое за счет собственных финансовых ресурсов способно вовремя погашать все имеющиеся обязательства фирмы, а также не допускать неоправданной дебиторской и кредиторской задолженности перед контрагентами.

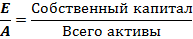

Финансовая устойчивость (структура капитала) характеризует зависимость фирмы от заемных финансовых ресурсов и показывает уровень ее финансового риска [2,стр.41] Показатели финансовой устойчивости делятся на две группы: группа коэффициентов структуры капитала (финансового рычага) и группа коэффициентов покрытия (определяет способность фирмы обслуживать займы за счет операционной деятельности).

Таблица 1.

Коэффициенты, характеризующие финансовую устойчивость

|

Коэффициент |

Формула |

|

Коэффициент автономии или финансовой независимости: |

|

|

Мультипликатор собственного капитала |

|

|

Коэффициент финансовой зависимости или доля долга |

|

|

Коэффициент финансового рычага |

|

|

Коэффициент отношения совокупного долга к прибыли от операций до вычета процентов, налогов и амортизации |

|

|

Коэффициент покрытия процентов прибылью: |

|

1. Коэффициент автономии или финансовой независимости показывает долю собственного капитала в пассиве баланса предприятия, то есть степень независимости предприятия от заемных средств. Высокий коэффициент отражает минимальный финансовый риск. Нормативное значение коэффициента – больше или равно 0,5 (50%). Таким образом, исходя из нормативного значения, можно судить об оптимальной доле собственных финансовых ресурсов в общей структуре – больше 50% т.е. больше, чем все остальные источники.

2. Мультипликатор собственного капитала отражает сумму активов, которая приходится на 1 руб. собственного капитала. Рекомендуемое значение: >=2, т.е. собственный капитал должен составлять более половины всех финансовых ресурсов фирмы.

3. Коэффициент финансовой зависимости ( доля долга) дополняет первый (E/A). Низкое значение характеризует низкий риск банкротства и хорошую платежеспособность.

4. Коэффициент финансового рычага показывает, сколько рублей заемного капитала приходится на 1 руб. собственных средств. Рекомендуемое значение: <1 (т.е. доля собственных финансовых ресурсов должна превышать долю заемных средств).

5. Коэффициент отношения совокупного долга к прибыли от операций до вычета процентов, налогов и амортизации (D / EBITDA)позволяет оценить заемную политику фирмы. Значение коэффициента возрастает с увеличением совокупного долга (долгосрочного и краткосрочного) и снижением доли прибыли компании. Это справедливо и в обратном отношении: т.е. коэффициент уменьшается со снижением совокупного долга и увеличением прибыли. При снижении данного показателя возрастает платежеспособность фирмы и привлекательность для кредиторов. Считается, что у фирмы большой заемный потенциал, если значение коэффициента менее 2: т.е. совокупный долг превышает прибыль не более чем в 2 раза. Крайне рискованным считается положение фирмы, у которой совокупный долг по отношению к прибыли составляет 400% (т.е. коэффициент равен 4).

6. Коэффициент покрытия процентов прибылью показывает, насколько может сократиться операционная прибыль, прежде чем фирма станет испытывать затруднения в обслуживании займов. Минимально допустимое значение - 1, нормальное – более 2. У благополучных предприятий оно значительно больше. То есть операционная прибыль (которая является собственными финансовыми ресурсами предприятия) должна как минимум равняться сумме процентов к уплате – в этом случае все собственные ресурсы идут на погашение долгов по займам организации. А в лучшем случае, собственные финансовые ресурсы должны значительно превышать сумму процентов к уплате.

Таким образом, можно сделать вывод: сформированная структура финансовых ресурсов на предприятии не является самостоятельным элементом экономической политики фирмы, а также влияет на иные аспекты, характеризующие деятельность предприятия. Прежде всего, формирование структуры средств предприятия предопределяет уровень финансовой устойчивости предприятия. Применительно к конкретным фирмам и отраслям можно установить свои индивидуальные нормативные значения для показателей финансовой устойчивости предприятия, однако существует общая тенденция: чем выше доля собственных финансовых ресурсов фирмы, тем выше ее финансовая устойчивость.

Формирование оптимальной структуры капитала, т.е. нахождение наиболее рационального соотношения между собственными и заемными источниками финансирования, можно считать основной проблемой финансового менеджмента.

1.2 Оценка финансовых ресурсов

По мнению ведущих ученых, при формировании системы показателей эффективности использования ресурсов необходимо придерживаться определенных принципов [1, c. 7]:

- обеспечение органической взаимосвязи критерия и системы конкретных показателей эффективности; ·

- отражение эффективности использования всех видов ресурсов; ·

- выполнение ведущими показателями стимулирующей роли в процессе использования определенных резервов роста эффективности производства.

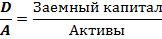

Система показателей эффективности использования ресурсов, основанная на указанных принципах, состоит из обобщающих показателей и показателей эффективности использования конкретных ресурсов (рис. 1.).

Конкретные виды эффективности могут выделяться не только по разнообразию результатов (эффектов) деятельности предприятия, но и в зависимости от того, какие ресурсы (применяемые или потребленные) берутся для расчетов.

Рисунок 2. Показатели эффективности использования ресурсов предприятия

Применяемые ресурсы - это совокупность живого и овеществленного труда, а потребленные ресурсы - это текущие затраты на производство продукции (оказания услуг) за определенный период [3, c. 56]. В связи с этим, в практике различают ресурсные и расходные подходы к определению эффективности с применением соответствующих типов показателей.

Уровень использования основных средств занимает ведущее место в системе показателей эффективности производства. Производительность действующих основных средств зависит от их технического уровня, оптимальных сроков эксплуатации, уровня его загрузки, надлежащей организации ремонтно-технического обслуживания и тому подобное.

Оценка эффективности использования материальных ресурсов на практике осуществляется с помощью обобщающих и индивидуальных показателей. Материалы, топливо и энергия положительно влияют на уровень эффективности производства, при условии ресурсосбережения, снижения материалоемкости и энергоемкости продукции и услуг [2, c. 117].

Из выше представленных категорий объективным является обращение внимания на две группы ресурсов: финансовые и трудовые ресурсы. Безусловно, разновидность используемых ресурсов на предприятии значительным образом зависит от специфики его деятельности и, соответственно, это влечет за собой наличие на конкретной фирме обособленных видов ресурсов. Но при этом, сложно представить предприятие, на котором отсутствуют финансовые и трудовые ресурсы.

Финансовые ресурсы - это денежные средства, находящиеся в распоряжении предприятий, хозяйственных организаций и учреждений [4, c. 57]. С другой точки зрения, некоторыми учеными финансовые ресурсы рассматриваются как необходимые источники финансирования деятельности субъекта хозяйствования [6, c. 43]. Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные).

Пути наиболее рационального использования финансовых ресурсов:

1) идентификация целей предприятия на краткосрочную перспективу;

2) определение имеющегося объема финансовых ресурсов и реального поступления финансовых ресурсов в ближайшее время;

3) расстановка приоритетов в использовании финансовых ресурсов на текущий момент, на кратко- и долгосрочную перспективу;

4) оценка упущенных выгод различных вариантов распределения финансовых ресурсов;

5) выбор оптимального варианта использования средств на основе выбранных критериев;

6) обеспечение необходимой гибкости и маневренности при использовании выбранного варианта, заключающийся в возможности корректировки данного варианта в зависимости от изменения внутренних и внешних условий [5, c. 58].

Оценка эффективности использования трудовых ресурсов предусматривает изучение уровня, структуры и динамики затрат рабочей силы. Проводя такую оценку имеющихся трудовых ресурсов, предприятие в случае снижения эффективности их использования, должно проанализировать факторы, повлиявшие на такую тенденцию.

Определить факторы снижения эффективности использования трудовых ресурсов можно с помощью методов экономического и статистического анализа, которые широко применяются в практике на отечественных предприятиях [4, c. 8]. Исходными данными для предоставления такой оценки является анализ обеспеченности предприятия трудовыми ресурсами и эффективности их использования

Выводы. Таким образом, на практике существует и используется большое количество показателей, характеризующих ту или иную сторону эффективности использования ресурсов. Каждый отдельный показатель отражает эффективность использования определенного вида экономических ресурсов или затрат. Все эти показатели важны, но они не в состоянии дать однозначную интегральную оценку эффективности использования ресурсов предприятия в целом.

По итогам исследования стоит отметь, что суть проблемы заключается в определении такого интегрального показателя экономической эффективности использования ресурсов, который бы отражал результаты совместного действия отдельных факторов. Обобщение и усреднение индексов по каждому виду ресурсов, с точки автора, не дает возможности разработать единую формулу для предприятий всех видов деятельности, так как специфика сферы предполагает использование абсолютно разных методов достижения высокой эффективности использования ресурсов. Но, при этом, индивидуальный подход со стороны управленцев к каждому виду ресурсов и определение индексным методом роли каждого показателя поспособствует разработке качественной оценки эффективности использования ресурсов организации.

ГЛАВА 2. УПРАВЛЕНИЕ ФИНАНоВЫМИ РЕСУРСАМИ НА ПРЕДПРИЯТИИ ООО «СЕРВИСНАЯ КОМПАНИЯ»

2.1. Организационно-экономическая характеристика предприятия

В дипломной работе рассматривается деятельность Общества с Ограниченной Ответственностью «Сервисная компания».

Предприятие расположено по адресу: Россия, г.Томск, ул.Карпова,дом 18.

Основным направлением деятельности ООО «Сервисная компания» является реализация оргтехники (компьютеров, ноутбуков, серверного оборудования, средств телефонии), расходных материалов и аксессуаров к технике. Кроме того, предприятие оказывает услуги по настройке и оптимизации работы системного и прикладного программного обеспечения на серверах и рабочих станциях; проведение профилактических работ по обслуживанию программного и аппаратного обеспечения, технический надзор за эксплуатацией принятого на обслуживание оборудования и программного обеспечения.

Предприятие получает товар в готовом виде и в виде комплектующих, часть товара, приходящая в базовой комплектации, доукомплектовывается в сервисном центре ООО «Сервисная компания». Покупателями товаров, услуг и работ ООО «Сервисная компания» являются только юридические лица.

Предприятие расположено на собственных площадях, в наличии имеется современное торговое и офисное оборудование и инвентарь. Имущество учитывается на его балансе в соответствии с правилами бухгалтерского учета, установленными законодательством РФ.

Основной целью деятельности ООО «Сервисная компания», согласно Уставу, является получение прибыли, удовлетворение потребностей покупателей в продукции и услугах высокого качества. Общество является юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, зарегистрированный в установленном порядке товарный знак.

Предприятие находится на общей системе налогообложения. Информация о деятельности общества предоставляется органам государственной власти, местного самоуправления в порядке, установленном законодательством РФ.

По состоянию на 31.12.2013 года численность персонала «Сервисная компания» составляет 21 человек.

Организационная структура предприятия представлена на рисунке 3.

Генеральный директор фирмы

Технический директор

Коммерческий директор

Главный бухгалтер

Склад

Отдел продаж

Отдел поставок

Бухгалтерия

Технические специалисты

Специалисты сервисного центра

Секретарь

Рисунок 3-Организационная структура ООО «Сервисная компания»

В таблицах 2 и 3 представлена динамика и структура реализации продукции ООО «Сервисная компания» в 2015-2017 годах по группам.

Анализ динамики и структуры объемов реализации продукции предприятия в 2015-2016 годах, тыс.руб.

|

Наименование |

2015 год |

2016 год |

Абс. откл. |

Относ. откл |

Структура |

|

|

2015 год |

2016 год |

|||||

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

% |

% |

% |

|

|

ПК стационарные |

37676 |

38867 |

1191 |

3,2 |

22,6 |

21,6 |

|

Планшетные ПК |

41188 |

43579 |

2391 |

5,8 |

24,7 |

24,2 |

|

Ноутбуки |

52238 |

60113 |

7875 |

15,1 |

31,3 |

33,4 |

|

Телефонные станции, телефоны |

9452 |

10212 |

760 |

8,0 |

5,7 |

5,7 |

|

Серверное оборудование |

15912 |

16001 |

89 |

0,6 |

9,5 |

8,9 |

|

Расходные материалы и комплектующие |

7423 |

7601 |

178 |

2,4 |

4,4 |

4,2 |

|

Аксессуары |

3111 |

3591 |

480 |

15,4 |

1,9 |

2,0 |

|

Итого |

167000 |

179964 |

12964 |

7,8 |

100,0 |

100,0 |

Данные таблицы 1 показывают прирост объемов реализации продукции в 2016 году в целом на 7,8%, наибольший прирост продукции наблюдается по группе «ноутбуки»-на 15,1% и группе «телефонные станции и телефоны»-на 8,0%. Абсолютный прирост составил 12964 тыс.руб. за год.

Таблица 3

Анализ динамики и структуры объемов реализации продукции предприятия в 2016-2017 годах, тыс.руб.

|

Наименование |

2016 год |

2017 год |

Абс. откл. |

Относ. откл |

Структура |

|

2017 год |

|||||

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

% |

% к итогу |

|

|

ПК стационарные |

38867 |

40012 |

1145 |

2,9 |

21,6 |

|

Планшетные ПК |

43579 |

44961 |

1382 |

3,2 |

24,2 |

|

Ноутбуки |

60113 |

62017 |

1899 |

3,2 |

33,4 |

|

Телефонные станции,телефоны |

10212 |

11005 |

793 |

7,8 |

5,7 |

|

Серверное оборудование |

16001 |

16289 |

288 |

1,8 |

8,9 |

|

Расходные материалы и комплектующие |

7601 |

8057 |

456 |

6,0 |

4,2 |

|

Аксессуары |

3591 |

3676 |

85 |

2,4 |

2,0 |

|

Итого |

179964 |

186012 |

6048 |

3,4 |

100,0 |

Данные таблицы 2 показывают прирост объемов реализации продукции в 2017 на 3,4%, наибольший прирост продукции наблюдается по группе «телефонные станции и телефоны»-на 7,8%.Абсолютный прирост в 2017 году по отношению к 2016 году составил 6048 тыс.руб. за год.

Анализ динамики объемов продукции в 2015-2017 годах и наглядное ее изображение показывает, что товары и услуги ООО «Сервисная компания» имеет спрос на рынке, что положительно характеризует деятельность предприятия.

В следующем разделе работы рассмотрим управление финансами на предприятии. Для этого проведен анализ финансово-хозяйственной деятельности ООО «Сервисная компания» за 2015-2017 годы.

2.2. Анализ финансово-хозяйственной деятельности предприятия

Для оценки управления финансами на предприятии ООО «Сервисная компания» проведем полный анализ финансового состояния исследуемого предприятия, который начнем с анализа структуры имущества и капитала. Бухгалтерский баланс содержит две стороны – актив и пассив. В активе баланса показываются хозяйственные средства предприятия, его имущество.

Средства в активах на конец 2016 года составили 73188 тыс.руб. Средства были размещены следующим образом: основные средства – 5491 тыс.руб. (7,5% от валюты баланса); запасы – 32419 тыс.руб. (44,3%); дебиторская задолженность – 32363 тыс.руб. (44,2%); денежные средства – 2915 тыс.руб. (3,98%). По данным таблицы В.1 активы ООО «Сервисная компания» повысились на конец 2016 года в сравнении с 2015 годом на 7061 тыс.руб., в том числе внеоборотные активы на 571 тыс.руб. и оборотные активы на 6490 тыс.руб.

Средства в активах на конец 2017 года составили 82681 тыс.руб. Средства размещены следующим образом: основные средства – 5573 тыс.руб., (6,74% от валюты баланса); запасы –38868 тыс.руб.,( 47,0%); дебиторская задолженность – 34129 тыс.руб.,(41,28%); денежные средства – 4111 тыс.руб.,(4,97%). Активы ООО «Сервисная компания» на конец 2017 года увеличились на 9492 тыс.руб., в том числе внеоборотные активы увеличились- на 81 тыс.руб., а оборотные активы - на 9411 тыс.руб.

Увеличение оборотных активов за 2015-2017 годы наблюдается, в основном, по статьям «дебиторская задолженность» и «запасы готовой продукции». Рост дебиторской задолженности составил: к 2016 году 3416 тыс.руб.(11,8%), а к 2017 году-1766 тыс.руб.(5,46%) Прирост запасов готовой продукции составил: к 2016 году 3686 тыс.руб.(13,1%), а к 2017 году-6335 тыс.руб.(19,8%). Анализ позволил выявить, что на предприятии не активна работа по управлению дебиторской задолженностью и часть товара отпускается под беспроцентный кредит.

В пассиве бухгалтерского баланса отражаются источники формирования имущества предприятия – собственные и заемные. По данным таблицы В.1 можно отметить следующее: общая сумма источников формирования имущества к концу 2016 года возросла на 7061 тыс.руб.,(на 10,7%), и стала равной 73188 тыс.руб. В структуре источников формирования имущества собственный капитал к концу 2016 года имеет значение -17049 тыс.руб.(прирост на 29,0%), что выше данных 2015 года на 3834 тыс.руб. Прирост собственного капитала на конец 2016 года произошло по причине получения чистой прибыли от деятельности за 2016 год в размере 3834 тыс.руб. и направления ее на увеличение собственных средств в структуре баланса, что положительно характеризует финансовую деятельность ООО «Сервисная компания» к концу 2016 года.Заемные средства на конец 2016 года представлены краткосрочными обязательствами: краткосрочными кредитами банка в размере 21931 тыс.руб.-удельный вес в валюте баланса-29,97%, и кредиторской задолженностью в размере 34208 тыс.руб., удельный вес которой в валюте баланса составляет 46,74%. Наблюдается увеличение суммы займов на 1093 тыс.руб. или 5,25% и кредиторской задолженности на 2134 тыс.руб.,- на 6,65% в сравнении с 2015 годом, всего прирост источников финансирования к концу 2016 года в сравнении с 2015 годом составил 7061 тыс.руб.

Общая сумма источников формирования имущества к концу 2017 года увеличилась на 9392 тыс.руб., (на 12,97%), и стала равной 82681 тыс.руб. В структуре источников формирования имущества собственный капитал к концу 2017 года составляет 21541 тыс.руб. (26,05%), что выше данных 2016 года на 4492 тыс.руб. Увеличение собственного капитала на конец 2017 года также произошло по причине получения чистой прибыли от деятельности за 2017 год на 4492 тыс.руб., что положительно характеризует финансовое положение ООО «Сервисная компания» к концу 2017 года.

Данные анализа позволяют отметить в течение 2015 -2017 годов прирост привлеченных источников финансирования и размера собственного капитала предприятия.

Следующим этапом исследования проанализируем ликвидность и платежеспособность организации -таблица 4.

Таблица 4

Группировка активов и пассивов для оценки ликвидности предприятия

|

АКТИВ |

на 31.12. |

на 31.12. |

на 31.12. |

||

|

2015 год |

2016 год |

2017 год |

|||

|

А1) Наиболее ликвидные активы (стр. 1240+1250) |

3706 |

2915 |

4111 |

||

|

А2) Быстро реализуемые активы (стр. 1230 ) |

28947 |

32363 |

34129 |

||

|

А3) Медленно реализуемые активы (стр. 1210) |

28554 |

32419 |

38868 |

||

|

А4) Труднореализуемые активы (стр. 1100) |

4920 |

5491 |

5573 |

||

|

БАЛАНС |

66127 |

73188 |

82681 |

||

|

ПАССИВ |

на 31.12. |

на 31.12. |

на 31.12. |

||

|

2015 год |

2016 год |

2017 год |

|||

|

П1) Наиболее срочные обязательства (стр. 1520) |

32074 |

34208 |

39685 |

||

|

П2) Краткосрочные пассивы (стр. 1510) |

20838 |

21931 |

21455 |

||

|

П3) Долгосрочные пассивы (стр. 1400) |

0 |

0 |

0 |

||

|

П4) Постоянные пассивы (стр. 1300) |

13215 |

17049 |

21541 |

||

|

БАЛАНС |

66127 |

73188 |

82681 |

||

|

Платежный излишек или недостача (А-П) |

||

|

2015 год |

2016 год |

2017 год |

|

-28368 |

-31293 |

-35574 |

|

8109 |

10432 |

12674 |

|

28554 |

32419 |

38868 |

|

-8295 |

-11558 |

-15968 |

|

0 |

0 |

0 |

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 больше или равно П1 А2 больше или равно П2 А3 больше или равно П3 А4 меньше или равно П4.

В данном случае для ООО «Сервисная компания» в 2015-2017 годах имеем значения: А1 меньше П1 А2 больше П2 А3 больше П3 А4 меньше П4.

Данные показывают, что в течение 2015-2017 годов баланс ООО «Сервисная компания» был неликвиден, нормативное соотношение активов и пассивов не соблюдалось.

1.Коэффициент быстрой ликвидности показывает платежные возможности предприятия в перспективе. Значение этого коэффициента с 2015 года по 2017 года составляло нормативное значение (>1 и выше) с динамикой роста к концу 2017 года.

2.Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств предприятия может быть погашена срочно. Нормативное значение показателя составляет - 0,2-0,25. Значение этого коэффициента с 2015 года по 2017 года составляло значение ниже нормативного с динамикой снижения к 2016 году и незначительного роста к концу 2017 года.

3.Коэффициент текущей ликвидности показывает общий уровень платежеспособности организации. Нормативное значение показателя

составляет- от 1 до 2. Значение коэффициента с 2015 года по 2017 года составляло нормативное значение, что показывает нормальный общий уровень платежеспособности организации.

4. Коэффициент общей платежеспособности показывает ликвидность всего баланса. Баланс считается ликвидным, когда показатель Кол больше или равен 1. Приведенные данные свидетельствуют о том, что во все периоды баланс предприятия был неликвидным. Наблюдается динамика роста показателя к 2017 году.

Проведенный анализ платежеспособности выявил в целом, нормальный уровень платежеспособности предприятия по основным показателям. В качестве пожелания можно отметить необходимость увеличения наиболее ликвидных активов или снижения краткосрочных обязательств с тем, чтобы повысить значение коэффициента абсолютной ликвидности.

Далее по данным отчета о прибылях и убытках ООО «Сервисная компания» проанализирована динамика выручки, прибыли и рентабельности предприятия. Анализ динамики выручки и прибыли ООО «Сервисная компания» за 2015-2017 годы.

Данные таблицы В.3 показывают прирост выручки на 12964 тыс.руб. (7,8 %) в 2016 году и на 6048 тыс.руб. (3,4%) в 2017 году в сравнении с прошлым годом.

Себестоимость продукции увеличилась на 9978 тыс.руб.(6,4% )в 2016 году и на 3997 тыс.руб.(2,4%) в 2017 году.Коммерческие расходы в 2016 году увеличились в сравнении с 2015 годом на 2020 тыс.руб. (32,2%), в 2017 году прирост коммерческих расходов составил 811 тыс.руб.(или 9,8 %), что связано с ростом затрат на рекламу.За счет того, что темп роста выручки опережает темп роста затрат, предприятие имеет прибыль от продаж в 2016 году в размере 6893 тыс.руб., что на 966 тыс.руб.(16,3%) выше прошлого года, а в 2017 году-8133 тыс.руб., что на 1240 тыс.руб.(18%) выше 2016 года.Наблюдается убыточная прочая деятельность предприятия- отсутствие прочих доходов и наличие прочих расходов, которые включают в себя уплату процентов за пользование заемными средствами и уплату налога на имущество (прочие расходы) за основные средства организации.

В течение 2015-2017 годов предприятие работает с чистой прибылью: в 3085 тыс.руб., в 2016 году-3834 тыс.руб. ( или на 24,3% выше 2015 года), в 2017 году-4492 тыс.руб.(или на 17,1% выше 2016 года).Проведенный анализ показал, что в течение 2015-2017 годов предприятие осуществляет прибыльную деятельность с динамикой роста финансового результата в отчетном периоде в сравнении с предыдущим, что положительно характеризует деятельность организации.

Приведенные данные показывают, что основной удельный вес в течение 2015-2017 годов приходится на переменные затраты- приобретение товара в закупочных ценах. Наблюдается рост всех затрат предприятия.

Приведем расчет показателей рентабельности предприятия.

1. Рентабельность продаж по прибыли от продаж.

2015 год: 5927/167000х100=3,3% 2016 год: 6893/179964х100=3,8%

2017 год: 8133/186012х100=4,4%

2. Рентабельность продаж по чистой прибыли

2015 год: 3085/167000х100=1,8% 2016 год: 3834/179964х100=2,1%

2017 год: 4492/186012х100=2,4%

3. Рентабельность всего капитала

2015 год: 3085/66127х100=4,7% 2016 год: 3834/73188х100=5,2%

2017 год: 4492/82681х100=5,4%

4. Рентабельность собственного капитала

2015 год: 3085/13215х100=23,3% 2016 год: 3834/17049х100=22,5%

2017 год: 4492/21541х100=20,9%

Данные проведенных расчетов показывают в 2016 году в сравнении с 2015 годом и в 2017 году в сравнении с 2016 годом прирост рентабельности продаж по прибыли от продаж, прирост рентабельности продаж по чистой прибыли, рентабельности всего капитала и рентабельности внеоборотных активов (фондорентабельности).

Данные рентабельности продаж показывает невысокое значение рентабельности продаж, что связано с высокой закупочной ценой товара и среднерыночными ценами на товары и услуги данного направления, в силу чего, предприятие не может повысить цену продажи.

Тем не менее, наблюдается прибыльная деятельность ООО «Сервисная компания» с динамикой ежегодного роста показателей рентабельности, что показывает рост конечной эффективности деятельности предприятия.

Приведенные данные показывают снижение рентабельности капитала в отчетном периоде, что свидетельствует об отсутствии работы, проводимой в данном направлении.

Проведенный анализ в целом выявил прибыльную и рентабельную деятельность предприятия за анализируемый период, нормальный уровень его платежеспособности. Анализ структуры имущества и капитала показал зависимость предприятия от привлеченных источников финансирования. Далее исследуем как данный факт отразился на уровне финансовой устойчивости ООО «Сервисная компания» в 2015-2017 годах.

Приведенные данные таблицы В.6 показывают следующие значения трехкомпонентного показателя ООО «Сервисная компания» :

На конец 2015 года: [-20259,- 20259, 579] или Фу= [0, 0, 1]

На конец 2016 года: [-20861,-20861,1070] или Фу= [0, 0, 1]

На конец 2017 года: [-22900,-22900,-1445] или Фу= [0, 0, 0]

Приведенные данные показывают, что по расчету абсолютных показателей финансовой устойчивости положение предприятия за 2015-2016 годы можно охарактеризовать как неустойчивое финансовое состояние, при котором, тем не менее, у предприятия достаточно всех средств для покрытия засов и затрат. В 2017 году трехкомпонентный показатель имеет все отрицательные значения, что показывает кризисное финансовое состояние предприятия в 2017 году- предприятие не имеет достаточно даже источников для покрытия запасов и затрат.

При росте чистой прибыли от деятельности и увеличении размера собственного капитала в 2017 году наблюдается ухудшение финансовой устойчивости предприятия. Изменение трехкомпонентного показателя 2017 года в сравнении с 2016 годом составило: [-2038,2038,-2514]. Причины этого следующие:

Прирост запасов и затрат в 2017 году составил:

38868-32419=6449 (тыс.руб.)

Прирост собственного капитала в 2017 году:

21541-17049=4492 (тыс.руб.)

Снижение размера краткосрочных заемных средств: -576 тыс.руб.)

Долгосрочных источников финансирования предприятие не имеет.

Недостаток собственных оборотных средств и перманентного капитала:

4492-6449=-2038( тыс.руб.)

Недостаток всех источников:

-2038-576=-2514 (тыс.руб.)

Таком образом, при расчете абсолютных показателей финансовой устойчивости предприятия видно, что предприятие при увеличении собственного капитала и прибыли от деятельности перешло на финансирование своих запасов и затрат за счет кредиторской задолженности.

Анализ источников финансирования имущества, проведенный в таблице В.1 выявил, что в 2017 году наблюдается прирост дебиторской задолженности на 1766 тыс.руб., которая финансируется в основном, за счет кредиторской задолженности. Таким образом, представленный анализ выявил, что рост оборотных активов предприятия при увеличении размера собственного капитала снижает финансовую устойчивость предприятия.

Анализ финансовой устойчивости предприятия по относительным показателям показывает следующее:

1.Коэффициент финансовой независимости ниже нормативного значения – более 0,5, что свидетельствует о зависимости предприятия от внешних источников финансирования.

2.Коэффициент соотношения заемных и собственных средств в 2015-2017 годах существенно выше нормативного значения –0,7, что свидетельствует о зависимости предприятия от привлеченных источников.

3.Коэффициент долга (коэффициент концентрации привлеченных средств) в 2015-2017 годах равен 1, при нормативном значении – менее 0,4, что также свидетельствует о развитии предприятия за счет привлеченных источников.

4.Коэффициент маневренности показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. Расчет показателя маневренности показывает значение выше нормативного, что положительно характеризует деятельность организации.

5.Коэффициент обеспеченности оборотного капитала собственными источниками за 2015-2017 годы имеет значение выше нормативного, т.е. предприятие в 2015 году имеет 14%; в 2016 году-17%, а в 2017 году-21% собственных оборотных средств.

Прогноз финансовой устойчивости без принятия оперативных мер по росту собственных средств может привести предприятие к банкротству.

2.3. Оценка перспектив развития предприятия

Материал, изложенный во 2 главе работы позволяет сформировать следующие выводы:

1)Проведенный анализ динамики объема реализации продукции и выполненных работ показывает спрос на товары и услуги предприятия и устойчивое положение предприятия на рынке. Наблюдается прирост объемов и рост выручки к 2017 году.

2) Анализ структуры имущества и источников финансирования ООО «Сервисная компания» выявил, что в активе предприятия в 2016-2017 годах наибольший удельный вес приходится на оборотные средства, в которых наибольший объем составляют запасы товаров и дебиторскую задолженность. В источниках финансирования наибольший удельный вес в 2015-2017 годах (около двух третей) приходится на краткосрочные обязательства- краткосрочные займы и кредиторскую задолженность. Наблюдается динамика роста собственного капитала к 2017 году, что оценивается положительно. Вместе с тем, для поддержания имеющейся дебиторской задолженности и запасов товаров предприятие вынуждено использовать кредиторскую задолженность и привлекать краткосрочные займы.

4)Анализ ликвидности баланса и коэффициентов платежеспособности показал, что баланс предприятия неликвиден, вместе с тем, уровень платежеспособности в целом, можно оценить как нормальный.

5)Динамика выручки и прибыли за период показывает при росте объемов реализации увеличение прибыли от продаж, что показывает, что предприятие осуществляет прибыльную деятельность с динамикой роста прибыли к 2017 году.

6)Анализ рентабельности показывает при небольшом значении рентабельности рост всех видов рентабельности предприятия (за исключением рентабельности собственного капитала) на протяжении периода исследования, что свидетельствует о росте конечной эффективности деятельности. Снижение рентабельности собственного капитала вызвано наличием процентов к уплате за пользование заемными средствами и направлением чистой прибыли в пассив баланса в меньшей степени, чем могло быть при отсутствии данных прочих расходов.

7)Анализ использования оборотных активов выявил снижение оборачиваемости и рост продолжительности оборота отчетного периода в сравнении с предыдущим. Это связано с тем, что темп прироста выручки ниже темпа прироста оборотных средств, что выявляет необходимость оптимизации размера оборотных активов предприятия.

Проведенный анализ выявил невысокий уровень финансового менеджмента предприятия, следствием чего явилось снижение эффективности использования ресурсов, капитала и низкий уровень финансовой устойчивости предприятия, невысокий объем собственных средств в источниках финансирования, рост оборотных активов.

Повышение эффективности использования ресурсов и финансовой устойчивости любого предприятия можно достигнуть увеличением объема собственных средств с соответствующим снижением привлеченных источников финансирования (за счет увеличения чистой прибыли от роста объема продаж, расширения ассортимента товаров и услуг, выхода на новые рынки сбыта), оптимизации размера имущества и капитала, снижения дебиторской задолженности и нормирования запасов. Поэтому актуальным является введение проекта мероприятий, направленных на повышение эффективности использования финансовых ресурсов ООО «Сервисная компания».

На это планируется направить проектные мероприятия 3 главы работы.

ГЛАВА 3.РАЗРАБОТКА МЕРОПРИЯТИЙ, НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

3.1. Описание мероприятий по повышению эффективности использования финансовых ресурсов предприятия

В качестве рекомендаций в работе предлагаются мероприятия, которые условно можно разделить на мероприятия оперативного характера, введение которых позволит в кратчайшие сроки достигнуть улучшения финансового положения предприятия и дальнейшее поддержание ее на этом уровне и мероприятия длительного характера, направленные на рост прибыли от деятельности.

К первой группе мероприятий оперативного характера относятся мероприятия по оптимизации размера оборотных средств с соответствующими изменениями размера оборотного капитала: сокращение дебиторской задолженности и мероприятие по оптимизации размера запасов готовой продукции-запасных частей и комплектующих для ремонта.

Рассмотрим каждое более подробно.

Мероприятие 1. Сокращение дебиторской задолженности.

Дебиторская задолженность – это сумма долгов, причитающихся организации от юридических или физических лиц, в итоге хозяйственных отношений с ними (в результате передачи организацией в долг денежных средств, товаров, работ, услуг или предоставления отсрочки платежа за поставленные товары, выполненные работы, оказанные услуги), отражаемая в активе бухгалтерского баланса по строке 1230.

По состоянию на 31.12.2016 года размер дебиторской задолженности ООО «Сервисная компания» в активе баланса составляет 32363 тыс.руб., а по состоянию на 31.12.2017 года-34129 тыс.руб., т.е. в 2016 году 18,0% товаров и работ (32363/179964х100=18,0%) продано и выполнено для заказчиков по беспроцентному кредиту, а в 2017 году-18,3% (32363/186012х100=18,3%) , в то время как предприятие пользуется краткосрочными займами на 31.12.2017 года в размере 21455 тыс.руб. и имеет кредиторскую задолженность на 31.12.2017 года в размере 39685 тыс.руб.

Одним из способов возврата средств предприятия является продажа дебиторской задолженности.

В качестве оперативного мероприятия по снижению дебиторской задолженности предлагается погасить 80% дебиторской задолженности, продав ее самим предприятиям-должникам со скидкой 10%. В случае отказа привлечь факторинговые организации и продать им дебиторскую задолженность на тех же условиях. Проведем расчеты при продаже дебиторской задолженности предприятиям- должникам.

Дебиторская задолженность на 31.12.2017 года- 34129 тыс.руб.;

Продажа (оперативное погашение) 80%- 34129х0,8=27303 (тыс.руб.);

-скидка (убыток) предприятия (10%): 27303 х10/100=2730 тыс.руб.;

высвобождение средств: 27303-2730=24573 тыс.руб.;

-остаток дебиторской задолженности на конец прогнозного года:

34129-27303=6826 тыс.руб.

Вырученные средства планируется направить: на погашение кредиторской задолженности-24573 тыс.руб. Данные расчетов сведены в таблицу 5.

Таблица 5

Изменение статей баланса за счет реализации мероприятия 1, тыс.руб.

|

Наименование |

на 31.12.2017 года |

на конец прогнозного |

Изм.(+,-) |

|

Актив |

|||

|

Дебиторская задолженность |

34129 |

6826 |

-27303 |

|

Итого актив |

-27303 |

||

|

Пассив |

|||

|

Кредиторская задолженность |

39685 |

15112 |

-24573 |

|

Долгосрочные обязательства |

21541 |

18811 |

-2730 |

|

Нераспределенная прибыль (убыток) |

-27303 |

||

|

Итого пассив |

-28223 |

В качестве постоянно действующего элемента финансовой политики предприятия предлагается ввести постоянный контроль за уровнем дебиторской задолженности.

Мероприятие 2. Нормирование запасов.

Согласно баланса ООО «Сервисная компания» по состоянию на 31.12.2017 года в составе оборотных активов запасы готовой продукции составляют 38344 тыс.руб. Затраты на закупку товара в 2017 году составили 149006 тыс.руб. за год. Таким образом, запас в размере 38344 тыс.руб. достаточен для 3-х месяцев работы предприятия (38344/149006х12=3,1 мес.). Политика создания запаса в таком размере объясняется неритмичностью поступления денежных средств на счет предприятия, поэтому, во избегания риска простоя из-за отсутствия товаров ООО «Сервисная компания» создает как можно больше запаса на склад. Вместе с тем, отвлечение средств на создание запаса снижает финансовую устойчивость предприятия и отвлекает денежные средства из оборота.

С учетом изложенного в работе предлагается ввести норматив запасов готовой продукции и товаров для перепродажи, что позволит не закупать «впрок», отвлекая средства, а планировать закупку товара в пределах норматива. При введении системы планирования поступления и расходования денежных средств возможно создание запаса в меньшем размере, при этом необходимо четко отслеживать своевременное его пополнение.

Норматив запасов учитывает время пребывания в текущем, страховом, транспортном, технологическом и подготовительном запасах.

На ООО «Сервисная компания» предлагается создать одномесячный текущий запас товара. Страховой, транспортный запасы принимается в размере 30% от текущего запаса. Подготовительный запас создавать не планируется.

Таким образом, срок запаса готовой продукции составит:

30 дней +30х0,3=39 дней или 1,3 месяца.

149006/12(мес.)х1,3(мес.)=16142тыс.руб.

Высвобождение средств составит:

38344-16142=22202 тыс.руб.

За счет высвобождения средств оборотного актива предлагается снизить размер кредиторской задолженности на 7000 тыс.руб., а за счет оставшихся средств снизить краткосрочные займы- на 15202 тыс.руб. Данные расчетов сведены в таблицу 6.

Таблица 6

Изменение статей баланса за счет реализации мероприятия 2, тыс.руб.

|

Наименование |

на 31.12.2017 года |

на конец прогнозного |

Изм.(+,-) |

|

Актив |

|||

|

Запасы |

38344 |

16142 |

-22202 |

|

Итого актив |

-22202 |

||

|

Пассив |

|||

|

Краткосрочные займы |

15112 |

8112 |

-7000 |

|

Кредиторская задолженность( остаток после 1 мероприятия) |

21455 |

6253 |

-15202 |

|

Итого пассив |

-22202 |

После введения мероприятия сумма краткосрочных займов составит 8112 тыс.руб., а кредиторской задолженности-6253 тыс.руб.

Ко второй группе мероприятий длительного характера относятся мероприятия, направленные на введение новой группы товаров- сетевого оборудования. Сетевое оборудование делится на два больших класса – пассивное и активное. Пассивное оборудование отвечает за прохождение сигнала. Это кабельная подсистема, куда входят кабеля, коннекторы, розетки, патч-корды и патч-панели. Активное оборудование отвечает за генерацию и регенерацию сигнала. Это коммутаторы, маршрутизаторы, межсетевые экраны, модемы и т.д.

В ООО «Сервисная компания» планируется введение закупки и продажи активного сетевого оборудования.

На начальном этапе планируются закупки товара в размере 20% от закупок товара 2017 года, что составит: 149006 х0,2=29801 тыс.руб.

Наценка 2017 года (по данным отчета о прибылях и убытках 2017 года): 186012-149006=37006 тыс.руб.или к товару в закупочных ценах:

37006/149006х100=24,8%

На группу сетевого оборудования на начальном этапе планируется сохранение действующей наценки, тогда выручка от продаж новой ассортиментной группы в 1-й год составит: 29801х1,248=37202 (тыс.руб.)

Дополнительные затраты по мероприятию составят:

1. Введение в штат 1 ед. менеджера по продажам и по закупкам со среднемесячной заработной платой на уровне оплаты труда остальных менеджеров ООО «Сервисная компания» в 2017 году-36,4 тыс.руб.в месяц.

Затраты на оплату труда составят: 36,4х12=437 тыс.руб.

Страховые взносы(30%): 437х0,3=131 тыс.руб.

2. Затраты на рекламу новой группы, планируются в размере 10 тыс.руб. в месяц, за год: 10х12=120 тыс.руб.

3.Прочие (непредвиденные) расходы планируются в размере 1% от выручки:

37202х0,01=372 (тыс.руб.)

Всего затраты: 29801+437+131+120+372=30861 тыс.руб.

Расчет экономических показателей от введения мероприятия по введению новой ассортиментной группы представлен в таблице 7.

Таблица 7

Расчет экономических показателей от реализации 3 мероприятия

|

Показатель |

Сумма, тыс.руб |

|

Выручка от реализации |

37202 |

|

Затраты всего |

30861 |

|

Товар в закупочных ценах |

29801 |

|

Оплата труда персонала |

437 |

|

Отчисления на социальные нужды |

131 |

|

Реклама |

120 |

|

Прочие непредвиденные расходы |

372 |

|

Прибыль от продаж |

6341 |

|

Налогооблагаемая прибыль |

6341 |

|

Налог на прибыль (20% ) |

1268 |

|

Чистая прибыль |

5073 |

Приведенные данные таблицы 5 показывают, что за счет введения новой ассортиментной группы дополнительная чистая прибыль составит 5073 тыс.руб. Чистую прибыль планируется направить на увеличение собственного капитала предприятия- в раздел III баланса с соответствующим снижением кредиторской задолженности- на 5073 тыс.руб.

С учетом реализации предложенных мероприятий сформируем укрупненный прогнозный баланс предприятия с учетом введенных мероприятий.

Прокомментируем изменение статей баланса:

1.Изменение дебиторской задолженности на 27303 тыс.руб.-за счет продажи со скидкой, в том числе: снижение собственного капитала на 2730 за счет предоставления скидки, снижение кредиторской задолженности на 24573 тыс.руб

2.Снижение запасов на 22202 тыс.руб. в связи с введением нормирования, за счет чего снизились краткосрочные займы на 15202 тыс.руб. и кредиторская задолженность на 7000 тыс.руб.

3.Изменение собственного капитала- уменьшение за счет скидки дебиторской задолженности при ее продаже- на 2730 тыс.руб. и пополнение за счет чистой прибыли от реализации 3 мероприятия в сумме 5073 тыс.руб., всего 2343 тыс.руб., при этом соответственно уменьшен остаток кредиторской задолженности на 5073 тыс.руб.

Далее оценим влияние введенных мероприятий на изменение эффективности деятельности организации.

3.2.Оценка экономической эффективности введенных мероприятий

Проведем анализ и оценку финансовых результатов и финансового состояния ООО «Сервисная компания» после внедрения предложенных мероприятий.

Рассчитаем финансовые результаты предприятия после введения мероприятий (таблица 8).

Таблица 8

Расчет выручки и прибыли проектного года

|

Показатели |

2017 год |

Проектный год |

Изм. |

|

Выручка от реализации |

186012 |

223214 |

37202 |

|

Затраты |

177879 |

208740 |

30861 |

|

Прибыль от продаж |

8133 |

14474 |

6341 |

|

Прочие доходы ,тыс.руб. |

0 |

0 |

0 |

|

Прочие расходы,тыс.руб. |

2518 |

2518 |

0 |

|

Налогооблагаемая прибыль,тыс.руб. |

5615 |

11956 |

6341 |

|

Налог на прибыль и иные платежи |

1123 |

2391 |

1268 |

|

Чистая прибыль (убыток),тыс.руб. |

4492 |

9565 |

5073 |

Приведенные данные таблицы 6 показывают увеличение прибыли от продаж и прибыли налогообложения- после введения мероприятий- на 6341 тыс.руб., чистой прибыли- на 5073 тыс.руб., т.е. почти в 2 раза в сравнении с 2017 годом.

Приведенные данные показывают рост рентабельности ООО «Сервисная компания» после реализации рекомендаций проектной части, что показывает их эффективность и целесообразность к реализации.

Приведенные данные показывают следующие значения трехкомпонентного показателя ООО «Сервисная компания» :

На конец 2017 года: [-22900,-22900,-1445] или Фу= [0, 0, 0]

На конец прогнозного года: [1645,1645,7898] или Фу= [1, 1, 1]

Приведенные данные показывают, что по расчету абсолютных показателей финансовой устойчивости положение предприятия в прогнозном году можно охарактеризовать как абсолютно устойчивое финансовое состояние, при котором, у предприятия достаточно всех источников для покрытия запасов и затрат.

Анализ финансовой устойчивости предприятия по относительным показателям после реализации мероприятий показывает независимость предприятия от привлеченных источников финансирования после введения мероприятий.

Материал, изложенный в проектной части работы позволяет сформировать следующий вывод:

Проведенный анализ динамики финансового состояния организации после введения рекомендаций, а также расчет показателей прибыли и рентабельности ООО «Сервисная компания» проектного года показали, что финансовое положение организации значительно улучшилось: финансовое состояние можно оценить как абсолютно устойчивое состояние, увеличен объем собственного капитала в источниках финансирования, достигнуто увеличение прибыли и повышение рентабельности. Таким образом, введение проектных мероприятий позволило улучшить использование финансовых ресурсов, укрепить финансовое положение ООО «Сервисная компания», что является подтверждением эффективности предложенных мероприятий и целесообразности их реализации.

ЗАКЛЮЧЕНИЕ

Эффективное использование финансовых ресурсов предприятия является одним из важнейших элементов его финансового менеджмента.

Во 2 главе работы рассмотрена деятельность Общества с Ограниченной Ответственностью «Сервисная компания».

Проведенный анализ показал недостаточно высокий уровень финансового менеджмента предприятия, результатом чего явилось снижение эффективности использования оборотных средств, снижение уровня финансовой устойчивости и рентабельности ООО «Сервисная компания» .

Улучшение использования финансовых ресурсов любого предприятия можно достигнуть увеличением объема собственных средств с соответствующим снижением привлеченных источников финансирования (за счет увеличения чистой прибыли от роста объема продаж, расширения ассортимента товаров и услуг, выхода на новые рынки сбыта), оптимизации размера имущества и капитала, снижения дебиторской задолженности и нормирования запасов.

В качестве рекомендаций обозначены проектные мероприятия, направленные на улучшение его финансового положения, которые рассмотрены в 3 главе работы.

1. Сокращение дебиторской задолженности.

В качестве оперативного мероприятия по снижению дебиторской задолженности предложено погасить 80% дебиторской задолженности, продав ее самим предприятиям-должникам со скидкой 10%. Вырученные средства планируется направить: на погашение кредиторской задолженности-24573 тыс.руб.

2. Нормирование запасов.

В работе предложено ввести норматив запасов готовой продукции и товаров для перепродажи, что позволит не закупать «впрок», отвлекая средства, а планировать закупку товара в пределах норматива. За счет высвобождения средств оборотного актива предлагается снизить размер кредиторской задолженности на 7000 тыс.руб., а за счет оставшихся средств снизить краткосрочные займы- на 15202 тыс.руб.

Мероприятие 3. Введение новой ассортиментной группы.

Ко второй группе мероприятий длительного характера относятся мероприятия, направленные на увеличение прибыли от деятельности- введение новой группы товаров. В ООО «Сервисная компания» планируется введение закупки и продажи активного сетевого оборудования.

В работе проведены экономические расчеты реализации мероприятия, которые показали, что за счет введения новой ассортиментной группы дополнительная чистая прибыль составит 5073 тыс.руб. Чистую прибыль планируется направить на увеличение собственного капитала предприятия- в раздел III баланса с соответствующим снижением кредиторской задолженности- на 5073 тыс.руб.

С учетом рекомендаций в работе проведены расчеты финансовой устойчивости, которые показали увеличение прибыли и рентабельности в проектном году, повышение финансовой устойчивости по абсолютным и относительным показателям, увеличение размера собственного капитала, что в конечном итоге является показателем улучшения финансового состояния ООО «Сервисная компания» и повышением эффективности использования его ресурсов.

Проведенными расчетами подтверждено, что за счет введения проектных мероприятий повысилась эффективность использования финансовых ресурсов организации, мероприятия целесообразны к реализации на предприятии.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский Кодекс РФ (части первая, вторая, третья) (с изменениями от 26 марта 2017 г.)

- Налоговый кодекс Российской Федерации (части первая и вторая): (ред. от 28.09.2017) (с изм. и доп., вступающими в силу с 01.10.2013)

- Андросов А.М., Викулова Е.В. Финансовый анализ. – М.: Бухгалтерский учет, 2014.-234 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. 2-е изд. доп. – М.: Финансы и статистика, 2015. – 208с.

- Бобылёва А.З. Финансовое оздоровление фирмы: теория и практика. М., 2014-443с.

- Бондарчук Н.В., Грачева М.Е., Ионова А.Ф., Карпасова З.М., Селезнева Н.Н. Экономика торговли. – М.: Издательский дом «ИнформБюро», 2015. – 304 с.

- Брег С. Настольная книга финансового директора/ Стивен Брег; Пер. с англ. – 4-е изд. – М.: Альпина Бизнес Букс, 2014. – 536с.

- Гаврилова А.Н., Попов А А. Финансы организаций (предприятий) Учебное пособие. Издательство: КноРус,2014.-604с.

- Гинзбург А.И. Экономический и финансовый анализ.-СПб: Питер, 2014.-с. 480с.

- Валевич, Р.П. Экономика предприятий / Р.П. Валевич, Г.А. Давыдов, Е.А. Белоусова и др. – Мн.:БГЭУ, 2015. – 267 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. Практикум. – М.: Инфра-М., 2014. – 326 с.

- Дыбаль С.В. Финансовый анализ.– М.: Дело и Сервис, 2014. – 304 с.

- Дараева Ю.А. Управление финансами. Издательство: Эксмо.2014.-300с.

- Ефимова О.В. Финансовый анализ. - М.: «Бухгалтерский учет», 2014 г. – 235с.

- Ефимова М.Р. «Финансово-экономические расчеты: пособие для менеджеров, М., «ИНФРА-М», 2014.-с189.

- Ковалев В.В., Ковалев Вит.В. Финансы предприятий: Учебник. – М.: ТК Велби, Изд-во Проспект, 2008.- 350 с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2014.- 1024 с.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 2014 г. – 486с.

- Кунин В.А. Практический курс управления финансами: учебник.-СПб.: Издательство Санкт-Петербургской академии управления и экономики,2015.-280с.

- Кунин В.А. Основы финансового менеджмента: учебное пособие.-СПб.: Издательство Санкт-Петербургской академии управления и экономики,2014.-192с.

- Лупей Н.А. Финансы организаций (предприятий) Учебное пособие Издательство: Дашков и К, 2014.-256с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия / Под ред. Н.П. Любушина. – М.: ЮНИТИ, 2014.-338с.

- Орехов В.И., Балдин К.В., Гапоненко Н.П. Антикризисное управление. - М.: Инфра – М, 2016. – 544 с.

- Богомолова И.П., Трунова Е.Б. Управление финансовой устойчивостью предприятия с использованием аналитических подходов. //Экономический анализ: теория и практика, 2015. № 21

- Глазунов В.Н. Критерии оценки рентабельности и платежеспособности.– М.: Дело, 2016. - №1.

- Рассказова А.Н., Финансовая устойчивость и финансовое прогнозирование// Журнал Финансовый менеджмент №5, 2016.

- Романова М.В. Оценка эффективности деятельности предприятия // Экономический анализ: теория и практика. №7, 2015г., с17-26

- Сайфулин, Н.Е. Анализ финансовой устойчивости предприятия // Консультант директора. - 2016. -№7 - С. 29-35.

- Организационная культура и стратегия управления человеческими ресурсами (На примере конкретной организации)

- Реклама и её классификация, виды и функции

- Анализ движения денежных средств. структура движения денежных средств(Взаимосвязь чистой прибыли и движения денежных средств)

- Теоретические основы организационного проектирования.

- Вариант 7. Устройство персонального компьютера.

- Применение процессного подхода для оптимизации бизнес-процессов(Условия и причины возникновения процессного подхода)

- Теоритическое обоснование материально – технического обеспечения предприятия

- Развитие взаимодействия районных и поселковых муниципальных органов власти в регионе

- РАСПРЕДЕЛЕНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ КАК ИСТОЧНИКА ЭКОНОМИЧЕСКОГО РОСТА ПРЕДПРИЯТИЙ.

- ЛИЧНОЕ СТРАХОВАНИЕ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ В РОССИИ.

- ОСНОВНЫЕ ПОЛОЖЕНИЯ ЗЕМЕЛЬНОГО ЗАКОНОДАТЕЛЬСТВА РФ

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ