Финансы как инструмент регулирования экономики (Понятие и функции финансов)

Содержание:

Введение

Актуальность. Деятельность государства по управлению финансами – это особый вид деятельности государственной власти, содержанием которой является непосредственная организация выполнения задач пополнения государственных фондов денежными средствами, справедливого их распределения и законного использования.

Деятельность государства по управлению финансами в условиях рыночной экономики должна сопровождаться не только развитием кредитных отношений, но и повышением действенности всех звеньев финансовой системы страны. Финансовое планирование должно опираться на рыночный механизм обмена товарами и услугами, признание затрат на их производство общественно необходимыми на основе закона спроса и предложения. Такая основа требует усиления прогнозирования мобилизации и использования финансовых ресурсов в определенных направлениях на длительный период, а также годовое финансовое планирование.

Цель работы состоит в изучении роли финансов в регулировании экономики.

Предметом исследования в работе является финансы как инструмент регулирования в рыночной экономике.

Объект исследования – финансовая система России.

Задачами работы являются:

1) выявить функции финансов;

2) исследовать сущность финансовой системы и ее структуру в Российской Федерации;

3) изучить состав государственных финансов;

4) исследовать роль финансов в социально–экономическом развитии общества;

Информационной базой для решения этих задач послужили теоретические разработки отечественных авторов в области государственного регулирования, материалы периодической печати.

Структура работы. Поставлены в работе цель и задачи обусловили логику изложения материала и структуру курсовой работы, состоящую из введения, трех глав, заключения и списка использованной литературы.

Глава 1. Основы финансов, их функции

1.1. Понятие и функции финансов

Финансы – это совокупность экономических отношений по поводу распределения, накопления и использования централизованных и децентрализованных фондов денежных средств, то есть получение доходов от внешнеэкономической деятельности и части национального богатство для обеспечения функций и задач государств.

Характеризуя сущность финансов, следует выделить главные черты[1]:

- финансы – распределительные отношения;

- финансы – денежные отношения;

- деньги и финансовые отношения неравнозначны. Разница в том, что деньги более общая категория, чем финансы. На базе денег существуют множество других экономических категорий, в том числе и финансы[2].

Необходимо отметить специфические признаки:

- односторонне движение стоимости;

- специфические материальные носители (финансовые ресурсы).

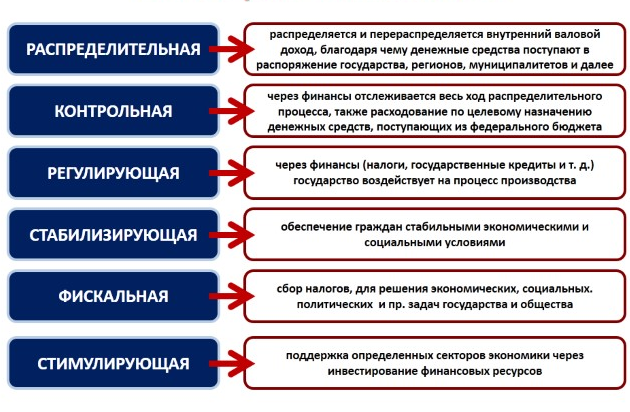

Признавая финансы совокупностью экономических отношений, следует рассмотреть их функции. В выделение данных функций нет единого мнения, одни авторы выделяют свои классификации, другие иные. К примеру, ряд авторов (А. М. Бабич, В. В. Иванов и Л. Н. Павлова) выделяют регулирующую функцию, стабилизационную, функцию планирования, воспроизводства. Тем не менее, подавляющее большинство российских авторов выделяют две функции: распределительную и контрольную функцию[3].

- Распределительная функция. Распределительную функцию финансов выделяют не только российские авторы, но и большинство западных. Данная функция необходима для распределения вновь созданной экономической стоимости, в соответствие с целями государства. Таким образом, обеспечивается распределение ВВП через финансовую систему. В начале ВВП распределяется на амортизацию, прибыль, заработная плата и отчисления на социальное страхование, косвенные налоги, доходы от собственности. В формировании денежных доходов участвуют также поступления, связанные с внешнеэкономической деятельностью[4]. На следующей стадии, процесс перераспределение затрагивает движение денежных средств между субъектами. Такое перераспределение происходит через:

- бюджетную систему, государственные и муниципальные заимствования;

- через финансовый рынок – приток средств путём выпуска ценных бумаг, кредитных договоров, поступление дивидендов.

В процесс перераспределения вступает часть национального богатства. И на последней стадии собранные накопления используются в потребительских целях.

- Контрольная функция. Суть этой функции состоит в постоянном контроле за полнотой, достоверностью и оперативностью получения доходов и осуществляющих расходов из бюджетов всех уровней. Данная функция проявляется при любой финансовой операции. И эти операции не должны противоречить действующему законодательству. Контрольная функция осуществляет не только мониторинг процессов, но и их корректировку в соответствие с законом[5].

1.2. Сущность финансовой системы

Финансовая система России состоит из нескольких взаимосвязанных органов и институтов. Главной целью экономики является удовлетворение великого множества общественных потребностей. Взаимодействием финансов охвачена вся система страны и сфера социальной деятельности. Общностью этих явлений объясняется существование специальных институтов внутри финансовой структуры.

Финансовая система страны представляет собой[6]:

1. Совокупность различных институтов, каждый из которых участвует в образовании и последующем использовании соответствующих ему денежных фондов.

2. Общность специальных учреждений и органов, которые осуществляют финансовую деятельность в пределах своей компетенции.

Экономика образуется из взаимосвязи различных институтов, которые отвечают за регулирование создания, перераспределения и использования денежных фондов. Таким образом, в экономическую структуру России входят следующие денежные фонды и правовые институты, соответствующие им[7]:

1. Бюджетная система страны. Она включает в себя бюджеты органов местного самоуправления, субъектов Федерации и непосредственно Федеральный.

2. Фондовый рынок.

3. Государственный кредит.

4. Внебюджетные фонды страны.

5. Финансы хозяйствующих субъектов.

6. Фонды страхования[8].

Основой общегосударственных финансов являются различные бюджеты соответствующих уровней. В эту группу также включаются такие понятия, как государственное кредитование и социальные внебюджетные фонды страны. В регулировке разнообразных экономических операций и распределительных отношений макроуровня главная роль принадлежит именно этому типу финансов, их формирование и распределение централизованы. Данный элемент системы находится в распоряжении у местных органов самоуправления и самого государства.

На микроуровне за урегулирование экономических операций отвечают финансовые элементы предприятий, страхования и кредитно–банковской системы. Тем не менее, нельзя считать, что эти звенья экономики связаны только на уровне хозяйствующих субъектов в их широком понимании. Это обусловлено существованием плотной взаимосвязи между всеми составляющими частями финансовой системы.

Управление экономикой и финансами государства осуществляется при помощи важнейшего инструмента – многоуровневой структуры. На всех ступенях данной конфигурации решается в масштабах страны ключевая задача: формирование и расходование общего фонда денежных средств. Вся структура включает в себя местный, региональный и Федеральный бюджеты[9].

Выводы

Финансы – это совокупность экономических отношений по поводу распределения, накопления и использования централизованных и децентрализованных фондов денежных средств, то есть получение доходов от внешнеэкономической деятельности и части национального богатство для обеспечения функций и задач государств.

Глава 2. Роль финансов в регулировании экономики

2.1. Структура финансовой системы

Финансовую систему можно охарактеризовать в двух значениях: 1) как совокупность финансовых звеньев и элементов; с экономической точки зрения – как группировку финансовых отношений.

Система предполагает наличие составляющих структур и связей между ними, с общими целями и методами. Таким образом, финансовая система – это система норм и методов образования, распределения и использования фондов денежных средств государства и хозяйствующих субъектов.

Отечественные авторы определяют финансовую систему как совокупность элементов. Основными различиями в определении финансовой системы являются различные элементы, составляющие систему. Рассмотрим предложенную исследователями структуру финансовой системы.

При характеристике финансовой системы нельзя было не учитывать те изменения, которые произошли в экономической жизни страны (в частности, ликвидация монополии в банковской, страховой, внешнеторговой деятельности, приватизация государственных и муниципальных объектов собственности)[10].

Исходя из вышеизложенного, отечественные исследователи выделяют три основных звена в финансовой системе: государственных финансов; местных финансов; частных финансов. Особенности позиции исследователей в вопросе структуры финансовой системы различаются. Приведем несколько различных точек зрения по данному вопросу.

Николаева Т. П. в финансовой системе выделяет три основных уровня:

– государственные финансы;

– страхование (личное, имущественное, ответственности);

– финансы хозяйствующих субъектов (предприятий)[11].

Грачева Е. Ю. в финансовую систему включает следующие финансовые элементы: (группы экономических отношений)[12]:

– государственные финансы;

– финансы предприятий, учреждений, организаций всех форм собственности;

– кредитование;

– страхование.

Химичева Н. И., акцентируя внимание на изменениях в финансовой системе в связи с новыми экономическими и политическими условиями общественного развития в стране, выделяет в ней следующие звенья (институты):

– бюджетную систему с входящими в нее государственными (федеральным, республиканскими, краевыми, областными) и местными бюджетами;

– внебюджетные целевые фонды;

– финансы предприятий, объединений, организаций, учреждений, отраслей народного хозяйства;

– имущественное и личное страхование;

– кредит (государственный, муниципальный и банковский)[13].

Горбунова О. Н. указывает на то, что финансовая система представляет собой совокупность финансовых институтов, отражающей особенности развития государства в условиях перехода к рынку[14].

Финансовая система включает в себя следующие звенья:

1. Бюджетную систему, состоящую из федерального бюджета, бюджетов субъектов федерации и бюджетов местного самоуправления (муниципалитетов).

2. Внебюджетные централизованные целевые фонды.

3. Внебюджетные децентрализованные целевые фонды.

4. Финансы хозяйствующих субъектов и отраслей.

5. Имущественное и личное страхование.

6. Кредит (государственный и банковский)[15].

По фондовому признаку выделяют централизованные и децентрализованные финансы. Централизованные (государственные) финансы – это государственные бюджеты, государственные социальные внебюджетные фоны, государственный кредит и государственное страхование.

К децентрализованным относят финансы коммерческих и некоммерческих предприятий и организаций, финансы хозяйств. Централизованные фонды денежных средств образуются, распределяются и используются государством; для них законодательно определены источники поступления данных средств; в отношении децентрализованных финансов нет такого жесткого контроля за финансовыми потоками, однако предприятия действуют по принципу хозяйственной самостоятельности, самофинансирования, ответственности[16].

Институциональная структура финансовой системы РФ состоит из трех уровней: федеральный уровень, уровень субъектов РФ, муниципальный уровень.

На федеральном уровне институциональная структура включает[17]: Комитеты Госдумы и Совета Федерации; ЦБ РФ; Счетная палата РФ; Федеральная таможенная служба; Федеральная служба по финансам и рынкам.

На уровне субъектов РФ: Комиссия по бюджету и финансам в законодательном органе, которая соответствует федеральным структурам исполнительной власти; Министерства, управления, департаменты субъекта РФ, в т.ч. региональные аппараты контроля Минфина РФ; Главные управления банка России субъектов РФ; Контрольно–счетная палата субъекта РФ; территориальные органы федеральной службы по финансовым рынкам; региональные дирекции правления федеральных внебюджетных фондов[18].

На муниципальном уровне выделяют: Аппарат департамента контроля Минфина РФ; городские (районные) органы (отделения) федерального казначейства; городские (районные) управления главного управления банка России субъекта РФ; городские (районные) налоговые службы; Счетная комиссия представительства органа местного самоуправления.

2.2. Роль финансов в социально–экономическом развитии общества

В 2016 г. доходы федерального бюджета составили 15,7% ВВП, что на 0,7 п.п. ВВП ниже их значения за 2015 г. (в номинальном выражении сокращение не превысило 1,5% – табл. 1). Сокращение совокупных доходов федерального бюджета было вызвано резким падением нефтегазовых доходов, которые в 2016 г. даже в номинальном выражении упали на 17,4%, а в долях ВВП – на 1,4 п.п. При этом более глубокого падения совокупных доходов федерального бюджета удалось избежать благодаря заметному росту ненефтегазовой составляющей: рост ненефтегазовых доходов в долях ВВП составил около 0,7 п.п. ВВП (номинальный рост достиг 10,5%).

Расходы федерального бюджета за 2016 г. составили 19,1% ВВП, что на 0,3 п.п. ВВП выше уровня 2015 г. (в номинальном выражении расходы увеличились на 5%). Рост расходов происходил за счет как процентных, так и непроцентных статей: рост расходов на обслуживание долга составил 19,8%, а непроцентных – 4,6%. В 2016 г. продолжилось наращивание объема дефицита федерального бюджета, который достиг 3,4% ВВП, что на 1,0 п.п. ВВП превышает уровень 2015 г. Одновременно продолжилось начатое в 2015 г. сокращение ненефтегазового дефицита: его объем составил 9,1% ВВП, что на 0,3 п.п. ВВП ниже значения 2015 г. Другими словами, в последние годы де-факто происходит снижение зависимости федерального бюджета от конъюнктуры мировых рынков энергоносителей. Так, доля нефтегазовых доходов в общей сумме доходов последовательно снижалась с 51% в 2014 г. до 43% в 2015 г. и 35% в 2016 г.

Таблица 1

Основные параметры федерального бюджета в 2012–2016 гг., % ВВП[19]

|

2012 |

2013 |

2014 |

2015 |

2016 |

Изменение в |

|||

|

Закон о ФБ |

Закон о ФБ |

факт |

||||||

|

Доходы |

19.2 |

18.3 |

18.6 |

16.4 |

17.5 |

16.1 |

15.7 |

-0.7 |

|

В том числе: |

||||||||

|

нефтегазовые доходы |

9.8 |

9.3 |

9.7 |

7.0 |

7.7 |

5.8 |

5.6 |

-1.4 |

|

ненефтегазовые доходы |

9.4 |

9.0 |

8.9 |

9.4 |

9.8 |

10.4 |

10.0 |

0.6 |

|

Расходы |

19.3 |

18.8 |

19.0 |

18.8 |

20.5 |

19.8 |

19.1 |

0.3 |

|

Дефицит (-), профицит (+) |

-0.1 |

-0.5 |

-0.4 |

-2.4 |

-3.0 |

-3.7 |

-3.4 |

-1.0 |

|

Ненефтегазовый дефицит |

-9.9 |

-9.8 |

-10.1 |

-9.4 |

-10.7 |

-9.3 |

-9.1 |

-0.3 |

|

ВВП, млрд руд. |

66927 |

71055 |

77593 |

53233 |

78673 |

82815 |

85881 |

|

|

Цена за баррель нефти мерки Urals, долг барр. |

110.6 |

108.0 |

97.6 |

51.2 |

50.0 |

41.0 |

41.9 |

|

Наметившийся тренд в значительной степени связан с существенным падением объема (и, соответственно, доли) нефтегазовых доходов и сокращением доли нефтегазового сектора в ВВП страны. Так, при номинальном росте ВВП за 2016 г. на 3,2%, по разделу «Добыча полезных ископаемых» произошло увеличение производства лишь на 1,4%, что повлекло снижение его доли в структуре ВВП на 0,2 п.п. В то же время физический объем валовой добавленной стоимости по разделу «Добыча полезных ископаемых» за 2016 г. вырос на 0,2%, притом что физический объем ВВП за аналогичный период сократился на 0,2%. Таким образом, падение доли раздела «Добыча полезных ископаемых» в ВВП обусловлено неблагоприятной ценовой конъюнктурой на экспортируемые энергоносители.

Традиционно при планировании нового бюджета используется наиболее консервативный вариант макроэкономического прогноза, что, с одной стороны, облегчает его последующее исполнение, а с другой – несколько ограничивает возможности влияния бюджетной политики на экономическое развитие. Однако в 2016 г. даже наиболее консервативный вариант прогноза оказался излишне оптимистичным. Значения ряда базовых макроэкономических параметров оказались ниже прогнозных: цена на нефть (41,6 долл. за баррель вместо 50 долл.), темпы роста ВВП (-0,2% вместо +0,7%), инфляция (5,4% вместо 6,4%). Это привело к необходимости корректировки всех базовых параметров федерального бюджета, причем дефицит бюджета превысил изначально планировавшиеся 3% ВВП (табл. 1). В итоге это позволяет предположить, что макроэкономический прогноз может отчасти использоваться в качестве инструмента формирования целевых параметров бюджета и его балансировки на этапе принятия (для соблюдения всех норм Бюджетного кодекса) с последующей корректировкой уже в ходе исполнения бюджета, что снижает прозрачность бюджетного процесса в целом.

Рассматривая проблему сбалансированности федерального бюджета, важно отметить, что цена на нефть, при которой бюджет 2016 г. был бы сбалансирован, должна была составлять 107–110 долл./барр. Сбалансированность бюджета в 2008 г. была бы достигнута при цене нефти в 57,5 долл./барр. Это свидетельствует об активном наращивании расходов за рассматриваемый период и об увеличении бюджетных рисков, связанных с изменчивостью и трудной предсказуемостью мировых цен на энергоносители.

Параметры исполнения доходной части федерального бюджета за 2016 г. по объемам и структуре представлены в табл. 2.

Таблица 2

Поступления основных налогов в федеральный бюджет в 2012–2016 гг. [20]

|

Показатель |

% ВВП |

Изменение в 2016 г. относительно 2015 г., |

||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Доходы, всего |

19.2 |

18.3 |

18.3 |

16.4 |

15.7 |

-0.7 |

|

Нефтегазовые доходы |

9.6 |

9.2 |

9.4 |

7.0 |

5.6 |

-1.4 |

|

Из них: |

||||||

|

НДПИ |

3.6 |

3.5 |

3.6 |

3.8 |

3.3 |

-0.3 |

|

вывозные пошлины |

6.1 |

5.7 |

5.8 |

3.3 |

2.3 |

-0.9 |

|

Ненефтегазовые доходы |

9.6 |

9.1 |

8.9 |

9.4 |

10.0 |

+0.7 |

|

Из них: |

||||||

|

налог на прибыль организаций |

0.6 |

0.5 |

0.5 |

0.6 |

0.6 |

0.0 |

|

НДС на товары, реализуемые на территории РФ |

2.8 |

2.6 |

2.8 |

2.9 |

3.1 |

+0.2 |

|

НДС на товары, ввозимые на территорию РФ |

2.5 |

2.4 |

2.2 |

2.1 |

2.2 |

+0.1 |

|

акцизы на товары, производимые на |

0.5 |

0.6 |

0.7 |

0.6 |

0.7 |

+0.1 |

|

акцизы на товары, ввозимые на территорию РФ |

0.1 |

0.1 |

0.1 |

0,1 |

0.1 |

0.0 |

|

ввозные пошлины |

1.1 |

1.0 |

0.8 |

0.7 |

0.6 |

0.0 |

|

вывозные пошлины |

0.2 |

0.2 |

0.2 |

0.1 |

0.1 |

0.0 |

Совокупные доходы федерального бюджета в 2016 г. снизились на 0,7 п.п. ВВП относительно уровня 2015 г. Динамика доходов федерального бюджета продолжает определяться объемами поступления нефтегазовой составляющей, несмотря на наметившуюся тенденцию к сокращению зависимости бюджета от НДПИ и экспортных пошлин на нефть и нефтепродукты. Так, сокращение нефтегазовых доходов достигло 1,4 п.п. ВВП к уровню 2015 г. При этом ненефтегазовая компонента доходов федерального бюджета выросла на 0,7 п.п. ВВП, что позволило частично компенсировать падение нефтегазовой составляющей.

В целом снижение нефтегазовых доходов в 2016 г. вызвано заметным падением цен на нефть, причем эти бюджетные потери частично были компенсированы ослаблением курса рубля к доллару США. В структуре нефтегазовых доходов федерального бюджета в 2016 г. доминирующая роль принадлежит поступлениям от НДПИ на фоне снижающейся с 2015 г. доли вывозных пошлин (в результате реализации «налогового маневра»). Объем поступлений от НДПИ снизился на 0,5 п.п. ВВП против уровня 2015 г., а сокращение поступлений вывозных пошлин оказалось почти в 2 раза больше - 0,9 п.п. ВВП. Снижение поступлений вывозных пошлин на энергоносители могло оказаться еще больше в случае непринятия решения о сохранении базовой ставки на уровне 2015 г. (о чем уже говорилось выше). Данные законодательные изменения, по сути, нарушившие логику проведения «налогового маневра», способствовали снижению потерь федерального бюджета вследствие падения нефтяных цен.

Таблица 3

Расходы федерального бюджета в 2015–2016 гг. (по функциональной классификации расходов)[21]

|

2015 г. |

2016 г. |

Изменение |

Доля исполнения к |

Изменение доли |

|||

|

% ВВП |

% ВВП |

номинальный темп |

п.п. ВВП |

2015 |

2016 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Расходы, всего |

18.8 |

19.1 |

5.1 |

0.3 |

98.5 |

98.7 |

+0.2 |

|

Общегосударственные вопросы |

1.3 |

1.3 |

-2.0 |

-0.1 |

98.6 |

97.1 |

-1.5 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Национальная оборона |

3.8 |

4.4 |

18.7 |

0.6 |

99.8 |

99.2 |

-0.6 |

|

Национальная безопасность и правоохранительная деятельность |

2.4 |

2.2 |

-3.4 |

-0.2 |

98.8 |

100.4 |

+1.6 |

|

Национальная экономика |

2.8 |

2.7 |

-1.0 |

-0.1 |

96.5 |

95.9 |

-0.6 |

|

Жилищно-коммунальное хозяйство |

0.2 |

0.1 |

-50.0 |

-0.1 |

98.0 |

95.5 |

-2.5 |

|

Охрана окружающей среды |

0.1 |

0.1 |

26.9 |

0.0 |

99.4 |

99.6 |

+0.2 |

|

Образование |

0.7 |

0.7 |

-2.1 |

0.0 |

99.2 |

99.1 |

-0.1 |

|

Культура и кинематография |

0.1 |

0.1 |

-2.9 |

0.0 |

99.8 |

96.3 |

-3.5 |

|

Здравоохранение |

0.6 |

0.6 |

-1.9 |

0.0 |

97.8 |

97.6 |

-0.2 |

|

Социальная политика |

5.1 |

5.3 |

7.6 |

0.2 |

99.6 |

99.7 |

+0.1 |

|

Физическая культура и спорт |

0.1 |

0.1 |

-18.3 |

0.0 |

97.8 |

88.7 |

-9.1 |

|

СМИ |

0.1 |

0.1 |

-6.7 |

0.0 |

99.9 |

99.9 |

0.0 |

|

Обслуживание государственного |

0.6 |

0.7 |

19.8 |

0.1 |

87.5 |

97.1 |

+9.6 |

|

Межбюджетные трансферты |

0.8 |

0.8 |

-1.5 |

0.0 |

99.7 |

99.8 |

+0.1 |

Объем расходов федерального бюджета в 2016 г. составил 19,1% ВВП, что на 0,3 п.п. ВВП выше уровня 2015 г. (в номинальном выражении расходы увеличились на 5,1%). Увеличение наблюдалось как по процентным, так и по непроцентным расходам. Повышение процентных расходов (+19,8%) произошло за счет значительного увеличения расходов на обслуживание внутреннего долга (+28%) при низких темпах роста расходов на обслуживание внешнего долга (+1%). Одним из факторов стало увеличение темпов наращивания долга в 2016 г.: если за весь 2015 г. объем внутреннего долга упал на 1,1%, то за 2016 г. его номинальный рост составил 4%. Еще одним фактором стало некоторое повышение процентных ставок.

Анализируя приведенные данные, можно увидеть, что рост общего объема федеральных расходов за 2016 г. связан в первую очередь с увеличением расходов на национальную оборону на 0.6 п.п. ВВП (номинальный рост +18,7). Расходы по разделу «Социальная политика» за 2016 г. выросли на 0,2 п.п. ВВП к уровню 2015 г. (номинальный рост +7,6%). Рост социальных расходов в значительной степени обусловлен наращиванием государственных расходов на пенсионное обеспечение (номинальный рост +11%).

В то же время по ряду направлений произошло сокращение расходов. Снижение объемов финансирования зафиксировано по разделу «Национальная экономика» - на 0,1 п.п. ВВП (или на 1% в номинальном выражении). Также сокращение расходов в 2016 г. произошло по разделу «Национальная безопасность и правоохранительная деятельность» – на 0,2 п.п. ВВП (или на 3,4% в номинальном выражении).

По остальным крупным функциональным разделам объемы финансирования в 2016 г. в долях ВВП практически не изменились по сравнению с параметрами 2015 г.

Следует отметить, что на динамику расходов в 2016 г. по разделам ««Национальная оборона», «Социальная политика» и «Национальная экономика» существенное влияние оказали поправки, внесенные в закон о федеральном бюджете в ноябре 2016 г. В результате внесенных поправок произошло как перераспределение средств между статьями расходов федерального бюджета, так и общее увеличение объема расходов относительно утвержденных ранее параметров на 304 млрд руб. Рост расходов связан с увеличением финансирования по разделам «Национальная оборона» (на 740 млрд руб.) и «Социальная политика» (на 177 млрд руб.). Рост оборонных расходов в основном обусловлен выделением средств предприятиям ВПК на выплату ранее взятых у банков кредитов, сроки погашения по которым приходятся на 2016–2018 гг. Выделение всей суммы в 2016 г. должно позволить снизить соответствующие расходы в 2017–2018 гг. Увеличение расходов на «Социальную политику» в значительной степени обусловлено наращиванием финансирования пенсионного обеспечения. В то же время по ряду направлений произошло сокращение расходов в результате внесенных поправок. Наиболее заметное падение объемов финансирования зафиксировано по разделу «Национальная экономика» (на 427 млрд руб.).

В федеральный бюджет на 2016 г. был заложен ряд дополнительных норм, которые позволили использовать уже в ходе исполнения бюджета нераспределенные резервы. В частности, были предусмотрены резервы на реализацию дополнительных мер по поддержке отраслей экономики (в рамках продолжения «антикризисного плана» правительства), по социальной поддержке граждан, финансовой помощи субъектам РФ (в объеме до 65 млрд руб. с возможностью дополнительного увеличения на 150 млрд руб. за счет остатков средств федерального бюджета на начало 2016 г.). Также была предусмотрена возможность использования до 342,2 млрд руб. по решениям президента и правительства РФ (в установленных поручениями президента случаях). Данные нормы, существенно увеличившие долю нераспределенных зарезервированных средств, способствовали снижению прозрачности бюджета, которая и так традиционно не слишком высока из-за значительной доли «закрытых» расходов.

Объем дефицита федерального бюджета в 2016 г. составил 2956 млрд руб., или 3,4% ВВП (в 2015 г. соответствующие показатели составили 1955 млрд руб. и 2,3% ВВП), что является максимальным значением за последние годы. В табл. 4 приведены данные по источникам финансирования дефицита федерального бюджета в 2012-2016 гг. В структуре финансирования дефицита федерального бюджета в 2016 г. основную долю занимают внутренние источники финансирования (2914 млрд руб., или 3,4% ВВП), а за счет внешних источников финансирования дефицита покрывается лишь 43 млрд руб. (0,05% ВВП).

Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

Таблица 4

Источники финансирования дефицита федерального бюджета

в 2012-2016 гг. [22]

|

Абсолютные значения, млрд руб. |

% ВВП |

|||||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Источники финансирования дефицита. всего |

37 |

323 |

334 |

1955 |

2956 |

0.1 |

0.5 |

0.4 |

2.3 |

3.4 |

|

Финансирование дефицита за счет внутренних источников |

19 |

270 |

480 |

2251 |

2914 |

0.0 |

0.4 |

0.6 |

2.7 |

3.4 |

|

государственные пенные бумаги |

511 |

358 |

1025 |

15 |

492 |

0.8 |

0.5 |

1.3 |

0.0 |

0.6 |

|

изменение остатков средств |

-470 |

-951 |

-3248 |

954 |

3506 |

-0.7 |

-1.3 |

-4.1 |

1.1 |

4.1 |

|

иные источники |

-22 |

863 |

2 703 |

1282 |

-1085 |

0.0 |

1.2 |

3.4 |

1.5 |

-1.3 |

|

Финансирование дефицита за счет внешних источников |

18 |

53 |

-147 |

-296 |

43 |

0.0 |

0.1 |

-0.2 |

-0.4 |

0.0 |

|

государственные пенные бумаги |

164 |

185 |

-47 |

-183 |

110 |

0.2 |

0.3 |

-0.1 |

-0.2 |

0.1 |

|

кредиты иностранных государств |

-26 |

-22 |

-25 |

-51 |

-17 |

0.0 |

0.0 |

0.0 |

-0.1 |

0.0 |

|

иные источники |

-119 |

-110 |

-74 |

-63 |

-50 |

-0.2 |

-0.2 |

-0.1 |

-0.1 |

-0.1 |

Сальдо средств по статье «Иные источники» за 2016 г. составило порядка 1085 млрд руб. (1,3% ВВП). Объем финансирования дефицита за счет государственных ценных бумаг оказался на уровне 492 млрд руб. (0,6% ВВП).

Выводы

Роль федерального бюджета в 2016 г. в реализации целей социально-экономической политики неоднозначна. Его нельзя назвать бюджетом развития, поскольку происходило недофинансирование «производительных» расходов на человеческий капитал и инфраструктуру (что является устойчивым трендом последних лет). В то же время бюджет 2016 г. трудно назвать и бюджетом стабилизации, поскольку наблюдался устойчивый дефицит (как общий, так и первичный), на покрытие которого была израсходована значительная часть Резервного фонда, заметно выросли расходы на обслуживание государственного долга. Однако следует понимать, что простых путей решения проблем здесь нет, тем более в условиях неоптимальной структуры ранее взятых социальных обязательств и неблагоприятной экономической конъюнктуры.

Глава 3. Проблемы финансов в Российской Федерации и пути их решения

В связи с тем, что нефтяные и газовые доходы составляют примерно половину доходов федерального бюджета и формировались главным образом за счет налога на добычу полезных ископаемых (далее — НДПИ) и доходов от внешнеэкономической деятельности (экспортных пошлин на нефть), для снижения зависимости страны от экспорта нефти и нефтепродуктов Федеральным законом от 24.11.2014 № 566-ФЗ был принят так называемый «налоговый маневр» путем внесения изменений в Налоговый кодекс Российской Федерации (далее - НК РФ).

В целях выполнения «Налогового маневра» предлагается поэтапно (за три года) сократить вывозные таможенные пошлины на нефть и нефтепродукты (в 1,7 раза затри года на нефть. 1,7-5 раз — на нефтепродукты в зависимости от вида) с одновременным увеличением ставки НДПИ на нефть (в 1.7 раза) и газовый конденсат (в 6,5 раза). Уравниваются также ставки акцизов на топливо четвертого (Евро-4) и пятого классов (Евро-5). Появляется новый подакцизный товар — природный газ, если налогообложение акцизом природного газа предусмотрено международными договорами Российской Федерации. Устанавливаются льготы по НДПИ и налогу на имущество организаций для проекта поставок газа в Китай по газопроводу «Сила Сибири»[23].

Таким образом, от сокращения вывозных таможенных пошлин и увеличения ставки НДПИ было запланировано получение дополнительных средств в бюджет в 2016 г. 247 млрд руб.. в 2017 г.— 250 млрд руб. В 2015 г. поступление дополнительных средств не планируется. Относительно индексации акцизов предполагается уменьшение поступлений доходов от них в консолидированный бюджет в 2015 г. на 272 млрд руб.. в 2016 г.— на 292,1 млрд. в 2017 г.— на 271,2 млрд руб.

Для компенсации выпадающих из-за «Налогового маневра» доходов бюджета будет проведена индексация отдельных ставок на подакцизные

товары (табачную и алкогольную продукцию, этиловый спирт, автомобили легковые); увеличение с 9 до 13% ставки налога на получение дивидендов, индексация ставок водного налога, платы за пользование водными объектами и использование лесов. Однако проведенная реструктуризация налоговой нагрузки может привести к увеличению налоговой нагрузки на отечественных производителей и потребителей, что чревато негативными социальными последствиями, особенно в условиях стагнации российской экономики.

На снижение доходной части федерального бюджета 2015 г. также большое влияние может оказать происходящее в настоящее время падение

цены на нефть ниже уровня, предусмотренного при формировании бюджета.

Существуют разные оценки объемов выпадающих доходов бюджета при падении цены на нефть. Так, по мнению руководителя направления

«Финансы и экономика» Института современного развития Н.Масленникова, падение цены на нефть на один доллар стоит бюджетным доходам 2,1 млрд долл. США. Но при этом он отмечает: «то, что мы теряем сегодня за счет падения цены на нефть, выигрываем за счет девальвации рубля, и поэтому если эта тенденция продолжится и далее, бюджетного дефицита не будет»[24]. Л. Мауджери считает, что падение цены на нефть на I долл. США приводит к потере 1,7 млрд долл. США российского бюджета в годовом исчислении[25]. Председатель комитета Госдумы по бюджету и налогам А. Макаров оценивает каждый доллар падения цены нефти примерно в 85 млрд руб.[26].

Таким образом, какие бы ни приводились оценки объемов выпадающих доходов бюджета при падении цены, существует высокая вероятность недополучения запланированных доходов федерального бюджета за счет падения цены на нефть, которая сегодня компенсируется практически только за счет девальвации рубля.

При формировании федерального бюджета 2015–2017 гг. были учтены определенные риски как геополитического, так и экономического порядка. Однако при этом были учтены не все риски, которые могу оказать влияние на его параметры.

С учетом макроэкономических и политических условий проведем систематизацию основных рисков, на которые необходимо ориентироваться в предстоящем бюджетном трехлетнем цикле

1. Структурные риски российской экономики. В настоящее время отраслевая структура российской экономики не может полностью обеспечить конкурентоспособность нашей страны на мировом уровне. Сохраняется зависимость российской экономики от нефтегазового сектора (доходы от добычи нефти и газа составляют 51% всех доходов). Государственная промышленная и инновационная политика не смогла обеспечить переход к более эффективной инновационной модели экономического развития России. Существующая сырьевая модель экономики делает Россию уязвимой к воздействию циклических колебаний, волатильности мировых цен на энергоресурсы[27].

2. Обострение геополитической напряженности. Введение санкций в отношении отдельных отраслей российской экономики и принятие ответных санкций негативно отразились на всех сторонах экономической жизни общества — это и падение объемов реализации, усиление оттока капитала, снижение активности как российских, так и зарубежных инвесторов.

3. Риски изменения цены на нефть. Существует большая вероятность снижения цены на нефть, что может привести к возникновению достаточно большого дефицита федерального бюджета и невозможности его исполнения без больших внутренних и внешних заимствований.

4. Ухудшение условий внешнего кредитования. Ограничение доступа к дешевым внешним кредитам привело к удорожанию как государственных, так и корпоративных заимствований. Это может привести к сокращению инвестиций и соответственно замедлению роста ВВП, что создает определенный риск невыполнения доходной части бюджета.

5. Повышение налоговой нагрузки. В условиях начинающейся рецессии повышение налоговой нагрузки может привести к снижению доходов как бизнеса (увеличение водного налога и платы пользования водными объектами, находящимися в федеральной собственности; увеличение налога на недвижимость и введение торгового налога по отдельным видам деятельности для малого предпринимательства; снижение экспортных пошлин при применении «налогового маневра»), так и граждан (повышение налога на дивиденды; налогообложение имущества граждан по кадастровой стоимости). Так, применение «налогового маневра» приведет к увеличению внутренних цен на бензин, в результате чего повысятся цены на большую часть промышленных и потребительских товаров, а снижение экспортных пошлин — к понижению рентабельности многих российских нефтеперерабатывающих предприятий.

6. Инфляционные риски. Уже сегодня меры по подавлению инфляции (до уровня заложенной в бюджете) в условиях высокой зависимости уровня инфляции от ослабления обменного курса рубля привели к росту процентных ставок. Это в итоге приведет к снижению экономической активности в стране и замедлению экономического роста, что, в свою очередь, может также негативно отразиться на росте ВВП и соответственно на доходной части бюджета.

7. Низкая эффективность использования бюджетных средств и при программном принципе формирования федерального бюджета.

Важнейшая задача в плане выполнения федерального бюджета - реализация программно-целевого метода распределения бюджетных средств. Госпрограммы должны быть согласованы по целям, задачам и показателям.

В качестве показателей их достижения целесообразно использовать не неинтегрированные комплексные, а легко достижимые, ведомственные.

В каждой госпрограмме должна быть предусмотрена современная система управления рисками.

Кроме того, необходима разработка объективных методик оценки эффективности реализации госпрограмм и урегулирование процедуры рассмотрения госпрограмм с процедурами формирования и принятия федерального бюджета на очередной финансовый год и плановый период и другие[28].

По прогнозам экспертов нефтегазовые доходы российского бюджета сократятся к 2030 г. почти в два раза по сравнению с уровнем 2012 г. — до 5,3% ВВП. В связи с этим необходимо повышение поступлений ненефтегазовых доходов, и в первую очередь, в части налогов. Совершенствование налоговой политики России должно включать: повышение эффективности налогового администрирования; постепенное повышение ставок акцизов с целью придания большей значимости этому виду налоговых доходов в составе доходов бюджетов; создание эффективной системы контроля за трансфертным ценообразованием с целью недопущения использования этого инструмента для минимизации налоговых обязательств; внедрение системы консолидированной отчетности по налогу на прибыль организаций; совершенствовать налогообложение операций с ценными бумагами; изменение подходов к установлению налоговых льгот, главным принципом которых должен стать их строго целевой и временный характер, предполагающий избирательное воздействие налогового механизма в соответствии с приоритетными задачами.

Выводы

Важнейшим риском для бюджета Российской Федерации является снижение цен на нефть. Какие бы ни приводились оценки объемов выпадающих доходов бюджета при падении цены, существует высокая вероятность недополучения запланированных доходов федерального бюджета за счет падения цены на нефть, которая сегодня компенсируется практически только за счет девальвации рубля.

В связи с тем, что существующая сырьевая экономическая модель экономического роста в нашей стране делает экономику уязвимой и оказывает большое давление на сбалансированность федерального бюджета, необходимо более интенсивно переходить к более эффективной инновационной экономической модели, и для этого бюджетная политика России должна быть ориентирована на развитие инновационного реального сектора экономики.

По прогнозам экспертов нефтегазовые доходы российского бюджета сократятся к 2030 г. почти в два раза по сравнению с уровнем 2012 г. — до 5,3% ВВП. В связи с этим необходимо повышение поступлений ненефтегазовых доходов, и в первую очередь, в части налогов. Совершенствование налоговой политики России должно включать: повышение эффективности налогового администрирования; постепенное повышение ставок акцизов с целью придания большей значимости этому виду налоговых доходов в составе доходов бюджетов; создание эффективной системы контроля за трансфертным ценообразованием с целью недопущения использования этого инструмента для минимизации налоговых обязательств; внедрение системы консолидированной отчетности по налогу на прибыль организаций; совершенствовать налогообложение операций с ценными бумагами; изменение подходов к установлению налоговых льгот, главным принципом которых должен стать их строго целевой и временный характер, предполагающий избирательное воздействие налогового механизма в соответствии с приоритетными задачами.

Заключение

Финансы – это совокупность экономических отношений по поводу распределения, накопления и использования централизованных и децентрализованных фондов денежных средств, то есть получение доходов от внешнеэкономической деятельности и части национального богатство для обеспечения функций и задач государств.

Финансовая политика - это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций. Целью финансовой политики является наиболее полная мобилизация финансовых ресурсов, необходимых для удовлетворения насущных потребностей развития общества. Финансовая политика состоит из различных направлений, важнейшими из которых являются бюджетная и налоговая политики, поскольку без достаточных финансовых ресурсов, денежных средств в государственной казне, невозможно решить ни одной государственной задачи. Немаловажную роль играют и такие направления финансовой политики как таможенная, инвестиционная, ценовая, денежно-кредитная.

Роль федерального бюджета в 2016 г. в реализации целей социально-экономической политики неоднозначна. Его нельзя назвать бюджетом развития, поскольку происходило недофинансирование «производительных» расходов на человеческий капитал и инфраструктуру (что является устойчивым трендом последних лет). В то же время бюджет 2016 г. трудно назвать и бюджетом стабилизации, поскольку наблюдался устойчивый дефицит (как общий, так и первичный), на покрытие которого была израсходована значительная часть Резервного фонда, заметно выросли расходы на обслуживание государственного долга. Однако следует понимать, что простых путей решения проблем здесь нет, тем более в условиях неоптимальной структуры ранее взятых социальных обязательств и неблагоприятной экономической конъюнктуры.

Важнейшим риском для бюджета Российской Федерации является снижение цен на нефть. Какие бы ни приводились оценки объемов выпадающих доходов бюджета при падении цены, существует высокая вероятность недополучения запланированных доходов федерального бюджета за счет падения цены на нефть, которая сегодня компенсируется практически только за счет девальвации рубля.

В связи с тем, что существующая сырьевая экономическая модель экономического роста в нашей стране делает экономику уязвимой и оказывает большое давление на сбалансированность федерального бюджета, необходимо более интенсивно переходить к более эффективной инновационной экономической модели, и для этого бюджетная политика России должна быть ориентирована на развитие инновационного реального сектора экономики.

По прогнозам экспертов нефтегазовые доходы российского бюджета сократятся к 2030 г. почти в два раза по сравнению с уровнем 2012 г. — до 5,3% ВВП. В связи с этим необходимо повышение поступлений ненефтегазовых доходов, и в первую очередь, в части налогов. Совершенствование налоговой политики России должно включать: повышение эффективности налогового администрирования; постепенное повышение ставок акцизов с целью придания большей значимости этому виду налоговых доходов в составе доходов бюджетов; создание эффективной системы контроля за трансфертным ценообразованием с целью недопущения использования этого инструмента для минимизации налоговых обязательств; внедрение системы консолидированной отчетности по налогу на прибыль организаций; совершенствовать налогообложение операций с ценными бумагами; изменение подходов к установлению налоговых льгот, главным принципом которых должен стать их строго целевой и временный характер, предполагающий избирательное воздействие налогового механизма в соответствии с приоритетными задачами.

Список литературы

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. и доп.).

Федеральный закон от 14 декабря 2015 г. № 359-ФЗ «О федеральном бюджете на 2016 г.» (в ред. Федерального закона от 22 ноября 2016 г. № 397-ФЗ).

- Анализ госпрограмм, проведенный Счетной палатой в рамках исполнения поручения Президента РФ от 20.10.2013 № Пр2451 ГС. URL: http://asozd2.duma.gov.ru/main.nsf/(Spravka)?Ope nAgent&RN=611445-6.

Будович Ю.И. Формирование российского бюджета с учетом политических и экономических рисков // Экономика. Налоги. Право. 2015. № 1. С. 13-21.

- Внешний долг зовет // Российская газета, 28.10.2014 г. URL:http://www.rg.ru /2014/10/28/maslennikov.html.

Воронцов В. Государственный бюджет и государственные долги России. – М.: Инфра-М, 2012.

Годин А. М. Бюджет и бюджетная система Российской Федерации: учеб. пособие / А. М.Годин, И. В. Подпорина. - М., 2012.

Горбунова О. Финансовое право. – М.: Инфра-М, 2016.

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014.

Ершов М. В., Татузов В. Ю., Танасова А. С. Федеральный бюджет РФ на 2015-2017 гг.: насколько обоснован оптимизм // Аналитический банковский журнал. 2014. № 12. С. 44-47.

Мауджери Л. Опасные отношения между Россией и нефтью // Иностранная пресса о России и не только. URL: http://www. inopressa.ru/article/13nov2014/ilsole24ore/neft.

Николаева Т. Н. Бюджетная система Российской Федерации. – М.: Юрайт, 2012.

- Стенограммы обсуждения законопроекта № 611445–6 «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» (Заседание № 198 14.11.2014). URL: http://api.duma.gov.ru/api/transcript/611445–6.

Химичева Н. Финансовое право. – М.: Инфра-М, 2015.

www.minfin.ru – официальный сайт министерства Финансов РФ

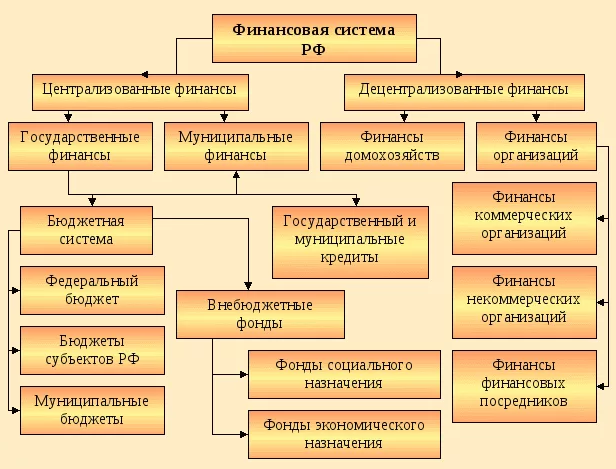

Приложение 1

Структура финансовой системы

Структура финансовой системы

Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

Приложение 2

Функции финансов

Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.

. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%. Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73% Значительная часть внутреннего финансирования дефицита происходила по статье «Изменение остатков средств на счетах по учету средств бюджетов» (около 3506 млрд руб., или 4,1% ВВП), которая во многом формируется за счет операций, связанных с использованием средств Резервного фонда, за счет которого было покрыто около 70% объема дефицита. В результате объем Резервного фонда снизился на 59% за 2016 г., а с учетом курсовой разницы - на 73%.