Финансы акционерных обществ («Сбербанк»)

Содержание:

Введение

Актуальность тематики представленной курсовой работы обусловлена несколькими факторами.

Во-первых, если говорить об общеэкономической актуальности, то результативность деятельности любого хозяйственного субъекта, обусловленная уровнем его финансового состояния, вносит свой вклад в эффективность функционирования отрасли и экономики Российской Федерации в целом;

Во-вторых, рассуждая об актуальности относительно исследуемой организации, хочется акцентировать внимание на том, что эффективность её деятельность напрямую зависит от уровня её финансового состояния (и наоборот), и чем оно хуже, тем ближе организация к моменту прекращения своего существования.

Таким образом, важность тематики представленной курсовой работы обусловлена огромным значением совершенствования организации финансов предприятия. Это необходимо для обеспечения его эффективного функционирования и достижения высоких результатов финансово-хозяйственной деятельности.

Особенно важно своевременно диагностировать финансовое состояние организации в целях выявления имеющихся проблем и их устранения в условиях нестабильности экономики, в условиях финансового кризиса, который имеет место быть в настоящее время в экономике Российской Федерации.

Целью представленной курсовой работы является исследование финансов акционерных обществ.

Для достижения поставленной цели в представленной курсовой работе решается ряд следующих задач.

1. Рассмотреть понятие и виды финансов организации.

2. Изучить источники формирования финансов организации

3. Привести характеристику ПАО «Сбербанк».

4. Проанализировать уровень использования финансов, динамику и показатели качества кредитного портфеля ПАО «Сбербанк».

5. Произвести обзор механизма развития кредитных отношений как основы совершенствования управления финансами в ПАО «Сбербанк».

Объект исследования в представленной курсовой работе – ПАО «Сбербанк», предметом исследования является финансы акционерных обществ.

Информационной базой для написания представленной курсовой работы явились труды российских исследователей, материал периодических изданий, информация нормативно-правовых актов, источники Internet.

В состав представленной курсовой работы входят такие структурные элементы как введение, основная часть, заключение и список использованных источников. Основная часть включает три главы: теоретическую, практическую и рекомендательную.

1. Теоретические аспекты финансов организации

1.1 Понятие и виды финансов организации

Под системой финансовых ресурсов организаций экономики государства понимается совокупность финансовых ресурсов организаций, которые относятся к различным группам по классификационным признакам.

Перечислим признаки классификаций систем (рис. 1.1).

Признаки классификации систем

Организационно-правовые формы хозяйствования (предприятия законодательно определенных форм)

Финансовые ресурсы предприятий отраслей экономики (предприятия классифицируются по отраслевой принадлежности)

Финансовые ресурсы малого и крупных форм бизнеса (предприятия классифицируются по размеру системы)

Финансовые ресурсы предприятий коммерческого и некоммерческого секторов (предприятия классифицируются по цели функционирования)

Рисунок 1.1 – Признаки классификации систем

Системы финансовых ресурсов организации представляет совокупность её активов, которые характеризуются способностью быть использованы ей как знаки распределяемой стоимости в процессе своего функционирования, а также в целях развития и осуществления финансово-хозяйственной деятельности в перспективе.

Можно выделить виды систем финансовых ресурсов [11, c. 94]:

а) синергетическая система;

б) система, обладающая нулевым синергетическим эффектом;

в) деструктивная система.

Приведем ряд дефиниций понятия «финансовые ресурсы» (табл. 1.1).

Таблица 1.1 – Различные трактовки понятия «финансовые ресурсы»

|

№ |

Определение |

Формулировка |

|

1 |

Финансовые ресурсы |

Совокупность всех денежных средств, находящихся в распоряжении государства, предприятий, организаций, учреждений для формирования необходимых активов для осуществления всех видов деятельности как за счёт доходов, накоплений и капитала, так и за счёт разного рода поступлений. Немаловажной компонентой финансовых ресурсов являются банковские ресурсы [5, c. 76] |

|

2 |

Финансовые ресурсы предприятия |

Денежные средства, имеющиеся в распоряжении конкретного хозяйственного субъекта. Они отображают процесс образования, распределения и использования доходов предприятия. Обеспечивают кругооборот основного, а также оборотного капитала предприятия, взаимоотношения с государственным бюджетом, банками и иными организациями [19, c. 163] |

|

3 |

Финансовые ресурсы предприятия |

Находящиеся в распоряжении предприятия денежные средства, ценные бумаги, средства, имеющиеся на активе, кредитные средства и иные доходы, а также поступления [7, c. 139] |

|

4 |

Финансовые ресурсы |

Денежные средства, имеющиеся у предприятия и нацеленные на осуществление текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и осуществления материального стимулирования персонала. Направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специализированные резервные фонды и др. [23, c. 87] |

|

5 |

Финансовые ресурсы фирмы |

Совокупность собственных денежных доходов фирмы и поступлений извне, имеющихся в распоряжении фирмы и имеющих своей целью выполнение ее финансовых обязательств, финансирования текущих затрат и затрат, связанных с увеличением масштабов производства [21, c. 134] |

|

6 |

Финансовые ресурсы предприятия |

Денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работников, иными словами совокупность денежных средств конкретно целевого использования, характеризующихся потенциальной возможностью мобилизации или иммобилизации. Направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др. [16, c. 118] |

|

7 |

Финансовые ресурсы предприятия |

Более емкое, в отличие от финансовых средств, понятие, включающее в свой состав наряду с финансовыми средствами (для обеспечения текущей деятельности) и потенциально возможные, которые могут быть получены при необходимости (либо в перспективе, либо с некоторым дисконтом от реализации активов) то есть это текущие и потенциально возможные финансовые средства, которые при необходимости могут быть использованы как знаки распределяемой стоимости с целью поддержания желаемых пропорций функционирования (к примеру, наличная, безналичная формы денег, ценные бумаги и др.) [9, c. 214] |

Обозначим главные категориальные характеристики финансовых ресурсов (рис. 1.2).

Главные категориальные характеристики финансовых ресурсов

Способность быть принятыми любым хозяйствующим субъектом в качестве формы распределяемой стоимости

Способность обмениваться на любой товар, ресурс

Способность возместить эквивалент затраченной стоимости через любой промежуток времени

Рисунок 1.2 – Главные характеристики финансовых ресурсов

Дефиниции понятия «финансовые ресурсы», отображенные в табл. 1.1, невзирая на наличие каких-либо отличий в сформулированных определениях, обладают общим базисом. Иными словами они позиционируются именно в качестве «денежных средств», находящихся, либо имеющихся в распоряжении предприятия / фирмы, то есть конкретно взятого субъекта хозяйствования [6, c. 311].

Процесс формирования финансовых ресурсов происходит с помощью 2-х типов источников:

1) собственные денежные средства;

2) заемные денежные средства.

В качестве источников финансовых ресурсов выступает вся совокупность поступлений и денежных доходов, которые находятся в распоряжении предприятия (либо другой субъект хозяйствования) в конкретный период (либо на конкретную дату) и отправляются на финансирование расходов денежного характера, а также отчислений, которые являются необходимыми для осуществления производственного, либо социального развития [17, c. 73].

Итак, главные (основные) виды финансовых ресурсов [14, c. 125]: собственные и заемные (рис. 1.3).

Финансовые ресурсы

Заемные средства

Кредиты банков

Заемные средства других предприятий и организаций

Средства от выпуска и продажи облигаций фирмы

Средства внебюджетных фондов

Бюджетные ассигнования на возвратной основе

Собственные средства

Уставной капитал

Нераспределенная прибыль

Амортизационный фонд

Средства от эмиссии акций

Безвозмездная финансовая помощь

Рисунок 1.3 – Виды финансовых ресурсов и их составляющие [6, c.328]

Осуществим далее обзор структуры финансовых ресурсов предприятия.

Основной и оборотный капитал формируют финансовые ресурсы предприятия. Рассмотрим состав каждой группы.

1. Основной капитал предприятия включает факторы материального плана, применяемые в течение длительного промежутка времени (сооружения и здания, оборудование и машины и.д.), то есть он используется определенное количество лет.

2. Оборотный капитал предприятия тратится на приобретение средств, используемых в каждом отдельно взятом производственном цикле (основные и вспомогательные материалы, сырье и т.д.), в том числе и на оплату труда персонала, а его потребление целиком происходит в течение одного производственного цикла.

Как правило, основной капитал ассоциируется именно с основными фондами (ОФ) / основными средствами (ОС) предприятия. Несмотря на это понятие «основной капитал» является более емким по причине того, что помимо ОФ (сооружения и здания, машины и оборудование), составляющих его большую часть, он также охватывает понятия «незавершенное строительство» и «долгосрочные инвестиции», под которыми понимаются денежные средства, нацеленные на приращение запаса капитала [2, c. 174].

Таким образом, на основании рассмотрено материала, можно сделать вывод, что формирование и своевременное пополнение финансовых ресурсов предприятия является значимой проблемой финансового характера. Первоначальное формирование указанных капиталов осуществляется на дату учреждения (регистрации) предприятия. Это происходит в момент образования уставного (акционерного) капитала предприятия, представляющего его имущество, созданное посредством вкладов отдельно взятых учредителей [10, c. 211].

Резюмируя, можно сказать, что финансовые ресурсы представляют денежные средства, которые остаются в наличии у предприятия после покрытия издержек, представленных материальными расходами и затратами на оплату труда работников.

Следующий параграф представленной курсовой работы посвящается рассмотрению источников формирования финансов организации.

1.2 Источники формирования финансов организации

Как уже можно было понять из предыдущего параграфа, финансовые ресурсы формируются посредством использования значительного перечня источников, которые разносятся в две основные группы, представленные собственными и заемными денежными средствами. Можно произвести детализацию указанной классификации [3, c. 194]:

1) собственные средства, а также средства приравненные к ним;

2) ресурсы, мобилизация которых происходит в рамках финансового рынка;

3) денежные поступления в порядке перераспределения.

Формирование финансовых ресурсов осуществляется за счет целого ряда источников. На основе права собственности различают две крупные группы источников: собственные и заемные денежные средства. Возможна более детальная классификация: собственные и приравненные к ним средства; ресурсы, мобилизуемые на финансовом рынке; денежные поступления в порядке перераспределения.

Как уже было упомянуто, формирование первичных ресурсов начинается с момента учреждения какого-либо предприятия, посредством образования уставного (акционерного или складочного) капитала, то есть имущество, которое создается путем объединения вкладов учредителей.

Существуют минимальные размеры уставного капитала, регламентируемые российским законодательством в зависимости от их организационно-правовой формы (рис. 1.4).

Минимальный размер УК предприятия

Для предприятий других организационно-правовых форм, в том числе акционерных обществ закрытого типа, – 100-кратный размер минимальной оплаты труда в месяц

Для предприятий с иностранными инвестициями, акционерных обществ открытого типа, государственных и муниципальных предприятий – 1000-кратный размер минимальной оплаты труда в месяц

Рисунок 1.4 – Минимальный размер уставного капитала (УК) предприятия в зависимости от организационно-правовой формы (ОПФ) [3, c. 206]

В основном формирование финансовых ресурсов предприятия происходит за счет его прибыли от разных видов деятельности (основная деятельность, иные виды). Также формирование происходит за счет выручки от продажи выбывшего имущества, разных поступлений целевого характера, устойчивых пассивов, паевых и других вкладов членов коллектива.

В состав устойчивых пассивов входят [18, c. 329]:

1) уставной, резервный и иные виды капитала;

2) займы долгосрочного характера;

3) неизменно присутствующая в составе оборота предприятия кредиторская задолженность (возникает по причине наличия расчетов с поставщиками и покупателями, внебюджетными фондами, с персоналом по заработной плате и т.д.).

Отобразим графически структуру источников формирования финансовых ресурсов предприятия (рис. 1.5).

Финансовые ресурсы предприятия

Образуемые за счет собственных и приравненных средств

Мобилизуемые на финансовом рынке

Поступающие в порядке перераспределения

Прибыль от основной деятельности

Прибыль от реализации выбывшего имущества

Прочая прибыль

Амортизация

Устойчивые пассивы

Целевые поступления

Паевые и иные взносы

Продажа собственных ценных бумаг

Дивиденды и проценты по ценным бумагам других эмитентов

Кредит

Доходы по операциям с иностранной валютой

Страховые возмещения

Финансовые ресурсы, поступающие от других хозяйственных структур

Финансовые ресурсы, формируемые на паевых началах

Бюджетные субсидии

Рисунок 1.5 – Группировка финансовых ресурсов предприятия [12, c. 87]

Следует отметить, что в масштабах финансового рынка могут быть мобилизованы значительные объемы средств. Приоритетное направление применения финансовых средств заключается в осуществлении инвестиций в расширенное воспроизводство.

Можно обозначит следующие пути применения финансовых средств [4, c. 163] (рис. 1.6).

Основные направления использования финансовых средств

Инвестирование в капитальные вложения на расширение производства

Инвестирование в ценные бумаги

Платежи в бюджет, банковскую систему, взносы во внебюджетные фонды

Образование денежных фондов и резервов

Рисунок 1.6 – Основные направления использования финансов

Как уже ясно в качестве основного источника финансовых средств предприятия выступает его прибыль, которая является частью валового дохода. Под последним понимается выручка, получаемая от продажи продукции, уменьшенная на величину затрат.

В качестве значимой компоненты валовой прибыли следует обозначить прибыль, получаемую от продажи ОФ. Иной элемент валовой прибыли представлен прибылью, получаемой от осуществления внереализационной деятельности, в которую включается сдача в аренду имущества, доходы от ценных бумаг и т.п.

Также следует отметить, что в качестве одного из источников формирования расширенного производства ОФ выступает амортизация. Под амортизацией понимается процесс перенесения стоимости ОФ и НМА (нематериальных активов) на процесс производства, а также продаваемую продукцию по мере их износа. Накопившиеся суммы амортизационных отчислений предназначены для осуществления инвестирования в долгосрочной перспективе [20, c. 109].

Таким образом, амортизация может позиционироваться в качестве главного источника, посредством которого предприятие реализует процесс самофинансирования.

Также хотелось бы отметить, что на финансовые ресурсы в значительной мере оказывает влияние налоговая система, в рамках которой для предприятия приоритетное значение имею такие 3 составляющих как [22, c. 183]:

а) налоговые ставки;

б) база налогообложения;

в) сроки осуществления налоговых платежей в бюджет.

Формирование финансовых ресурсов предприятия происходит посредством пользования как собственных, так и привлеченных денежных средств.

Первым делом создается уставной или акционерный капитал предприятия в момент его учреждения, то есть имущество, покупаемой за счет вкладов учредителей или выручки от продажи акций.

В качестве главного источника финансовых ресурсов функционирующего предприятия выступают доходы, то есть прибыль, получаемая от осуществления основной, а также других видов деятельности и операций внереализационного характера. Также они создаются посредством устойчивых пассивов, разного рода поступлений целевого плана, паевых и других видов взносов работников. В состав устойчивых пассивов можно выделить разные виды капитала предприятия (уставной, резервный и т.д.), долгосрочные займы, а также кредиторскую задолженность, неизменно сопровождающую деятельность предприятия.

На финансовом рынке рассматриваемые ресурсы имеют возможность быть мобилизованными посредством осуществления следующих действий:

1) продажа облигаций, акций и иных видов ценных бумаг, которые выпустило предприятие;

2) получение дивидендов на правах обладателя ценных бумаг иных предприятий, а также и государства;

3) получений доходов от финансовых операций;

4) привлечения различного рода кредитов.

Ещё одним путем поступления финансовых ресурсов является их перераспределение от;

а) концернов и ассоциаций, членом которых предприятие может быть;

б) от вышестоящих организаций при условии сохранения структуры отрасли;

в) от страховых организаций.

Как особый случай можно выделить возможность получения субсидий (в натуральной и денежной форме) за счет бюджетов различных уровней (государственный, региональный, местный), а также разных фондов [14, c. 249].

Можно выделить следующие виды подобных субсидий (рис. 1.7).

Виды субсидий

Прямые субсидии – государственные капитальные вложения в объекты, особо важные для народного хозяйства, или в малорентабельные, но жизненно необходимые

Непрямые субсидии, осуществляемые средствами налоговой и денежно-кредитной политики, например, путем предоставления налоговых льгот и льготных кредитов

Рисунок 1.7 – Виды субсидий

В следующем разделе представленной курсовой работы произведём оценку уровня использовании финансов и кредитного потенциала ПАО «Сбербанк».

2. Оценка уровня использования финансов и кредитного потенциала ПАО «Сбербанк»

2.1 Организационно-экономические основы деятельности ПАО «Сбербанк»

Сбербанк России – российский коммерческий банк, международная финансовая группа, один из крупнейших банков России и Европы. Контролируется Центральным банком Российской Федерации. Полное наименование – публичное акционерное общество «Сбербанк России». Кроме того, в деловой практике, в том числе во внутренних документах и формах, зачастую используется юридически неправильное сокращение СБ РФ.

Бренд Сбербанка на начало 2010 года по оценке журнала «The Banker» и компании Brand Finance занимал 15 место в рейтинге самых дорогих банковских брендов и стоил приблизительно 11,7 миллиарда долларов.

Центральный офис Сбербанка России находится в Москве.

Сбербанк является юридическим лицом и со всеми своими учреждениями составляет единую систему банков РФ.

Сбербанк России – универсальный банк, предоставляющий широкий спектр банковских услуг. Доля Сбербанка России в общем объёме активов российского банковского сектора составляла на 1 августа 2014 года 29,4%; на рынке частных вкладов – 46,4%; кредитный портфель соответствовал 34,7% всех выданных кредитов населению.

Банк имеет генеральную лицензию на осуществление банковских операций № 1481 от 11 августа 2015 года.

Цель Сбербанка России – привлечение денежных средств населения и расчетно-кассовое обслуживание физических лиц, осуществление полного комплекса банковских услуг для юридических и физических лиц.

К основным функциям Сбербанка РФ относятся [28]:

- размещение привлеченных средств в экономику;

- мобилизация денежных средств населения и предприятий;

- расчетно-кассовое обслуживание населения;

- кредитно-расчетное обслуживание населения;

- кредитование потребительских нужд населения;

- выпуск, продажа, покупка ценных бумаг; оказание коммерческих услуг (таких, например, как факторинг, траст, лизинг);

- эмиссия пластиковых карточек;

- консультационные услуги и предоставление экономической и финансовой информации;

- международные расчеты валютных операций.

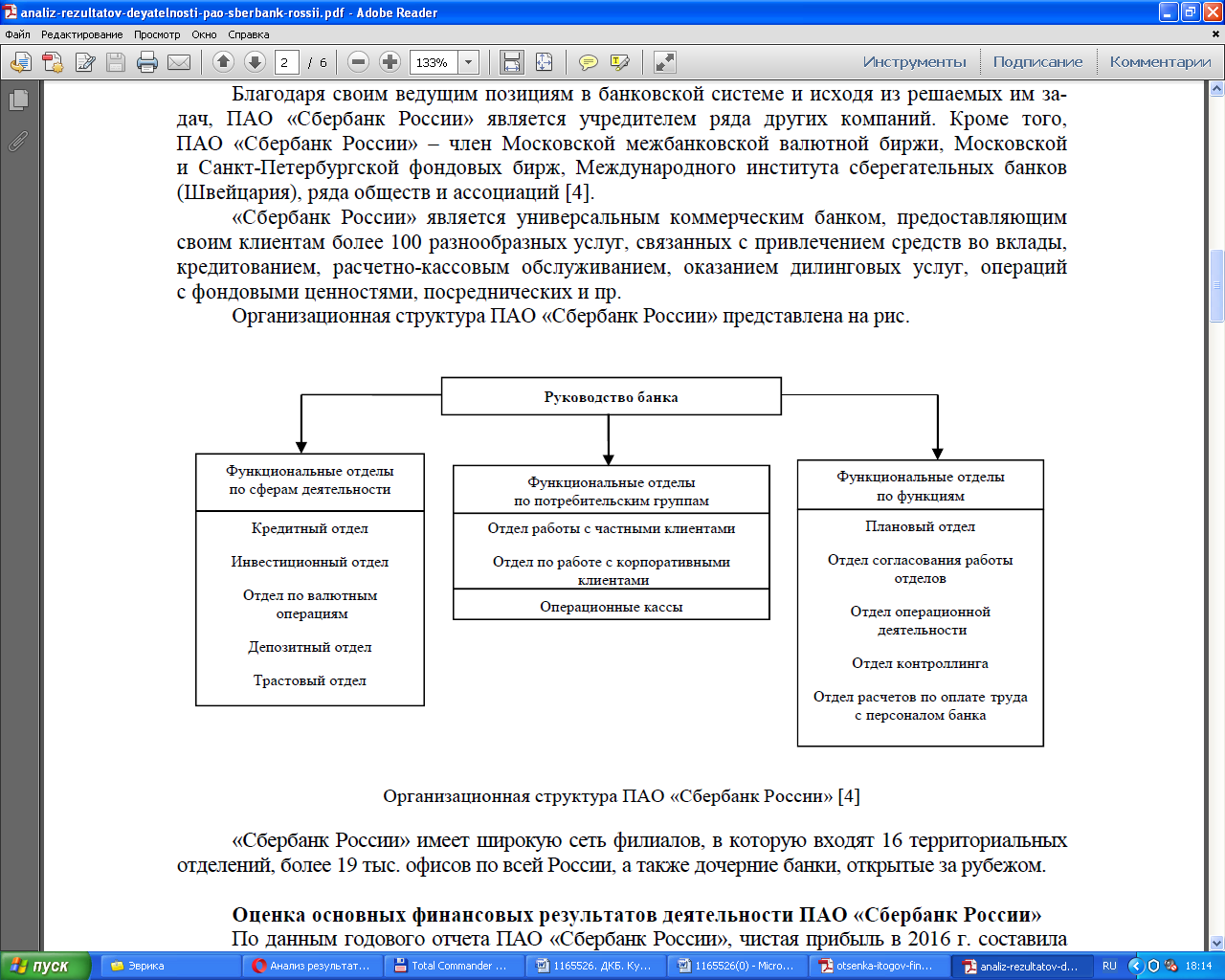

Организационная характеристика ПАО «Сбербанк России»

Публичное акционерное общество (ПАО) «Сбербанк России» является одним из ведущих банков не только Российской Федерации, но и Европы, демонстрируя на протяжении многих лет уверенный рост всех финансовых показателей.

По организационной структуре ПАО «Сбербанк России» является акционерным коммерческим банком, который учрежден Центральным банком России как акционерное общество открытого типа и зарегистрирован 20 июня 1991 г. Его капитал был сформирован за счет уставного капитала, вместе с тем банк имеет резервный, специальные и другие фонды.

Благодаря своим ведущим позициям в банковской системе и исходя из решаемых им задач, ПАО «Сбербанк России» является учредителем ряда других компаний. Кроме того, ПАО «Сбербанк России» – член Московской межбанковской валютной биржи, Московской и Санкт-Петербургской фондовых бирж, Международного института сберегательных банков (Швейцария), ряда обществ и ассоциаций.

«Сбербанк России» является универсальным коммерческим банком, предоставляющим своим клиентам более 100 разнообразных услуг, связанных с привлечением средств во вклады, кредитованием, расчетно-кассовым обслуживанием, оказанием дилинговых услуг, операций с фондовыми ценностями, посреднических и пр.

Организационная структура ПАО «Сбербанк России» представлена на рис. 2.1.

|

Во-первых, можно обратиться к трактовке темы как таковой: в наше время развития новых информационных технологий, глобализации, роста уровня конкуренции, ускорения деловой жизни, развития бизнес-процессов и т.д. повышаются требования и к отдельно взятому человеку. То есть и он должен постоянно совершенствоваться, повышать свой уровень, чтобы соответствовать современным реалиям. К примеру, это непосредственно касается сферы профессиональной деятельности, где также растет уровень конкуренции (естественно, что речь идет не о низкоквалифицированной рабочей силе). Однако нельзя ограничиваться только сферой рабочей деятельности, есть фраза о том, что успешный человек должен быть успешен во всем. Поэтому эффективность деятельности отдельно взятого индивида должна касаться всех сфер его жизнедеятельности, то есть являться следствием ряда внутриличностных установок, внутреннего настроя. Все сферы жизнедеятельности человека взаимосвязаны, к примеру, неудачи в семейной жизни никогда не будут способствовать успеху на работе и т.д. Поэтому человек должен быть «высокооффективен» во всем. И тут можно перейти к Стивену Кови и его книге «Семь навыков высокоэффективных людей». Во-вторых, той репутацией, которая имелась у Стивена Кови в научных (и не только) кругах. Его позиционировали как авторитетного гуру менеджмента, что не означает просто деятеля науки, а характеризует человека как в некоторой мере наставника. Помимо этого он был популярным писателем, гуманистом, оратором, консультировал в области обучения большинство корпораций мира. Уже только по этой причине, значимость содержания его трудов не может быть преувеличена. В-третьих, важность темы представленного эссе очевидна в силу того, что указанный труд Стивена, являющийся наиболее его известным творением (издан в 1990 г.), на протяжении семи лет в перечне наиболее известных книг мира находилась на лидирующих позициях. Её содержание явилось фундаментом развития в личном бизнесе. Таким образом, значимость книги подтверждается практикой и общественным мнением. А это уже говорит о её ценности. Попробуем наиболее полно сформулировать сущность содержания (нацеленность) книги Стивна Кови «Семь навыков высокоэффективных людей» в нескольких постулатах. В-третьих, важность темы представленного эссе очевидна в силу того, что указанный труд Стивена, являющийся наиболее его известным творением (издан в 1990 г.), на протяжении семи лет в перечне наиболее известных книг мира находилась на лидирующих позициях. Её содержание явилось фундаментом развития в личном бизнесе. Таким образом, значимость книги подтверждается практикой и общественным мнением. А это уже говорит о её ценности. Попробуем наиболее полно сформулировать сущность содержания (нацеленность) книги Стивна Кови «Семь навыков высокоэффективных людей» в нескольких постулатах. 1. В данной книге содержится системный подход относительно конкретизации целей индивида в жизни, а также его приоритетов. Естественно, что цели в жизни каждого человека отличаются, а в чем-то вообще индивидуальны. Но именно эта книга дает возможность осознать четко свои потребности, и на основании этого определиться с содержанием личностных целей. 2. Указанная книга иллюстрирует механизм достижения выявленных целей, так как просто определиться с ними – этого мало. 3. И, наконец, указанная книга дает понимание того, каким образом любой человек может быть лучше. Хотелось бы отметить, что в данном случае речь идет о глубинных изменениях в рамках самосовершенствования, а не о, например, банальной смене имиджа, когда человек меняется только внешне. Хотелось бы отметить, что идея самосовершенствования активно используется в сфере сетевого маркетинга, где она грамотно «замешивается» с идеями компании, а также с возможностью максимизации своего дохода. Это, конечно, более однобоко, чем в исследуемой книге, но даже те результаты (и приверженность компании), которые демонстрируют представители компаний указанной сферы, говорит об эффективности использования идеи с сфере бизнеса. Происходит эффект от комплексного применения материального и морального стимулирования. Однако вернемся к книге. Она не является «абсолютным чудодейственным» средством, то есть не предоставляет несложных решений, сопровождаемых мгновенным позитивным эффектом. Для достижения любого положительного результата необходимо длительно и упорно работать. То есть указанная книга не является «Волшебной лампой Алладина», она скорее представляет путеводитель для тех из представителей человечества, который хотят в наивысшей степени реализовать имеющийся у них от природы потенциал То есть недостаточно, быть одаренным от природы, все свои качества надо хотеть развивать, прилагать к этому усилия, а эта книга поможет двигаться в правильном направлении. Таким образом, по мнению автора представленного эссе, указанную книгу нельзя воспринимать просто как книгу по менеджменту. Это скорее книга о философии саморазвития. Причем саморазвития всестороннего. То есть она не относится, как многие исследования, к сфере развития себя, к примеру, в области профессиональной деятельности, в области навыков делового общения, управленческого труда и т.д. Она о том, как изменить не следствия, а причину, то есть меняться в лучшую сторону внутренне. И если это получится, то человек становится реально «высокоэффективным», то есть у него будет получаться практически все независимо от сферы его жизнедеятельности. Начать данное эссе хотелось бы с того, что отечественная наука управления в её современном понимании (менеджмент) характеризуется гораздо меньшим периодом своего развития по сравнению с рядом развитых и развивающихся стран. Поэтому, несмотря на то, что её развитие насчитывает в Российской Федерации более четверти века и написано огромное количество трудов данной области различными исследователями, необходимо дальнейшее изучение зарубежных исследований в области менеджмента, а также адаптация их к российским реалиям. Это объективно необходимо, так как в силу специфики управления в России даже выделена отдельная модель управления – российская модель менеджмента. Говоря о книге «Основы менеджмента» (М. Мескон, М. Альберт, Ф. Хедоури) стоит отметить, что данный труд в силу его содержательности и объема можно, пожалуй, назвать «Библией менеджмента». Она является одним из наиболее популярных учебных пособий в сфере менеджмента, которое пользуется признательность читателей, а потому широко применяется в мире. В этом учебном пособии содержательно и максимально понятным языком приведены основы менеджмента в качестве науки, охарактеризованные его главнее принципы и концепции. Особенностью учебного пособия является то, что оно не является трудом чисто теоретической направленности. В нем также освещены и практические стороны управления, принимая во внимание специфику развития управленческой деятельности на современном этапе. Отдельно уделено внимание ситуативной направленности менеджмента, что особо значимо, принимая во внимание непрерывное изменение внешней среды организации. За счет рациональной структуры книги и присущего ей простого доступного стиля изложения, она представляет интерес и может быть полезна для студентов и преподавателей, простых обывателей и представителей сферы управления. Говоря конкретно о функциях управления, следует сказать, что это одно из центральных понятий менеджмента, описанное в том или ином виде практически в любой книге по менеджменту. Их перечень может незначительно различаться по количеству и формулировке функций, но в целом его содержание совпадает. Функции управления, в том числе детально описаны в рамках указанного учебного пособия, причем их набор и формулировка являются одними из самых оптимальных, как и многое в этой книге по сравнению с трудами иных исследователей в области менеджмента. В соответствии с книгой выделяются следующие функции управления: а) стратегическое планирование; б) планирование реализации стратегии; в) организация взаимодействия и полномочия; г) построение организаций; д) мотивация; е) контроль. Охарактеризуем кратко содержание каждой из функций управления. 1. Под стратегическим планированием понимается перечень действий, а также решений, реализуемых руководством для формирования особенных стратегий, назначение которых заключается в достижении организацией её целей. 2. Стратегическое планирование обретает смысл в случае своей реализации. То есть важно не только наметить желаемые цели организации, но и конкретизировать набор методов, с помощью которых эти цели будут достигнуты. 3. Говоря о делегировании полномочий, следует отметить, что оно позиционируется в качестве главного процесса, с помощью которого представитель управленческого звена формирует отношения формального характера между сотрудниками организации. Причем, чем больше размер организации, тем больше роль процесса делегирования полномочий. 4. Построение организации является одним из важнейших моментов относительно функций управления, так как представителям управленческого звена важно подобрать такую организационную структуру, которая бы соответствовала имеющимся целям и задачам организации. В сущности, рационально подобранная организационная структура является одним из основных факторов эффективности деятельности организации в перспективе. А в её изменении кроются резервы роста эффективности по мере развития организации: в силу того, что постоянно меняется внешняя среда организации, то и сама она должна непрерывно меняться в целях в целях адаптации к указанным изменениям. 5. Мотивация также является одним из важнейших моментов в деятельности организации. В рамках современной парадигмы управления персоналом человеческий ресурс позиционируется в качестве важнейшего ресурса организации, так как именно в использовании его потенциала кроются скрытые возможности роста эффективности деятельности. Многие исследователи позиционируют его как источник стратегических конкурентных преимуществ. А потому особенно важно грамотно мотивировать сотрудников. И все большее значение тут приобретает моральное стимулирование сотрудников, оттесняя на задний план методы материального стимулирования. 6. Важность контроля просто невозможно переоценить, так как именно данная функция управления дает возможность понять, насколько именно достигнутый результат соответствует поставленным целям и затраченным ресурсам. Иными словами, функция контроля дает возможность оценить эффективность предпринятых действий, а также выявить проблемные моменты в целях их корректировки. В заключение данного эссе хотелось бы сказать, что охарактеризовав все функции управления, приведенные в книге «Основы менеджмента» (М. Мескон, М. Альберт, Ф. Хедоури), надо отметить тот факт, что их классификация весьма обширна, конкретизирована (в ряде источников они даются в общем виде и более коротко: «планирование, организация, мотивация и контроль»). А главное – эти функции приведены в смысловом порядке и настолько детально описаны, что сразу можно ощутить взаимосвязь между ними, а также важность каждой отдельной из них. Сразу хотелось бы отметить тот факт, что в большинстве стран мира в настоящее время функционирует рыночная система хозяйствования. Общеизвестным фактом является то, что ей присуща конкуренция, которую А. Смит называл «невидимой рукой рынка». Этим он подразумевал, что именно при наличии рыночной конкуренции любой стремиться реализовать намеченные цели, однако осуществить свое желание он имеет возможность только лишь посредством удовлетворения чужих потребностей. А результатом этого как раз и является процессы роста и совершенствования социума в целом. В зависимости от отрасли народного хозяйства уровень конкуренции изменяется, позволяя говорить о существовании различных рыночных структур. Государство, конечно, старается бороться с тенденциями монополизации той или иной отрасли народного хозяйства посредством антимонопольного регулирования (создание и совершенствование антимонопольного законодательства и т.д.), но всё же каждая рыночная структуры может существовать в той или иной отрасли в силу ряда обстоятельств (например, те же естественные монополии). Говоря о рыночной экономике, следует отметить, что для неё более всего присуща модель совершенной конкуренции. Естественно, что в чистом виде её быть не может, это абстрактная модель, но имеются приближенные к ней варианты. Данная модель подразумевает, что товар (однородная продукция) производится значительным количеством производителей, поэтому их рыночная доля невелика, а, следовательно, он не могу влиять на цену товара, в сущности, являясь ценополучателем. И представляется необходимым сказать, что важность тематики представленного эссе особенно высока, если говорить о Российской Федерации в частности. В условиях командной (планово-административной) экономики всё было в государственной собственности, конкуренции, как таковой не было, а потому и не могло идти речи о какой-либо конкурентоспособности. Переход же на «рельсы» рыночной экономики, обусловил появление частной собственности, и, как следствие, появление огромного количества коммерческих организаций в процессе развития предпринимательской среды. И в настоящее время, когда и отечественный производитель «встал на ноги», и производственная и непроизводственная сферы в стране непрерывно развиваются, а конкуренция в их границах усиливается, понятие конкурентоспособности организации и поиск путей её повышения выходит на первый план. Указанная тематика неизменно будет важна для исследования и проведения дискуссий, так как наличие такого явления как конкуренция позиционируется в качестве, как уже было помянуто ранее, характерной черты рыночной экономики. Она представляет неотделимую часть рыночной системы хозяйствования по причине того, что посредством её организации осуществляют взаимодействие. Именно благодаря конкуренции товары и услуги реализуют процессы развития и совершенствования. А потому она представляет один из ключевых факторов успеха. Рыночная конкуренция позиционируется как соперничество либо борьба среди нескольких субъектов хозяйствования, направленное на достижение аналогичных целей. Также под рыночной конкуренцией понимается борьба организаций за конечную величину платежеспособного спроса потенциальных потребителей, осуществляющаяся ими на подконтрольных им рыночных сегментах. Именно она позиционируется в качестве инструмента рыночного равновесия, так как посредством конкурентной борьбы между организациями устанавливается рыночное равновесие, при котором спрос на товар равен его предложению. Ситуация, конечно, опять же абстрактная, как и модель совершенной конкуренции, но в целом отражающая роль конкуренции как таковой. В свете всего вышеизложенного особенно важным является определение конкурентов организации. Типология конкурентов может осуществляться по разнообразным критериям, однако в рамках представленного эссе особенно интересной представляется классификация прямых потенциальных организации. Именно они оказывают наибольшее влияние на деятельность организации, а потому, к примеру, в рамках проводимых маркетинговых исследований изучение именно их деятельности представляет наибольшую ценность. Они дифференцируются на 4 группы. Обозначим каждую из них и приведем её характеристику. Организации, функционирующие вне рынка, но имеющие возможность легко туда зайти. Для них причиной заинтересованности входа на рынок может позиционироваться желание реализовать диверсификацию своей работы, что, с вою очередь, повысить уровень сохранности их активов. Организации, для которых проникновение на рынок будет сопровождаться значительным синергетическим эффектом. Данный эффект будет достигнут посредством достижения экономии на постоянных издержках. Организации, для которых проникновение на рынок будет позиционироваться в качестве закономерного продолжения их стратегии. Стимулом для входа является увеличение рынка посредством использования новых видов распределения и т.д. Клиенты либо поставщики, имеющие возможность реализовать поступательную либо обратную интеграцию. Главным стимулом тут является желание накопления большего объема прибыли, которая «распылена» между участниками технологической цепочки. Таким образом, в заключение представленного эссе можно сделать общий вывод о том, что конкуренция является одной из важнейших и неотъемлемых черт рыночной экономики, обеспечивая равновесие на рынке. Равновесное состояние же тем ближе к идеалу, чем больше конкурентов в отрасли и шире их типология. И если для организации, стремящейся максимизировать прибыль, это является сложностью, то для потребителя от этого лишь польза. Во-первых, она обусловлена той огромной ролью, которую играет маркетинг на современном этапе развития социума. Причем, надо заметить, его важность только возрастает. Современное общество по праву именуется «обществом потребления», и именно маркетинг ставит в «центр» удовлетворение потенциальных потребностей покупателя. Условия функционирования и специфика рыночной экономики не позволяют, как в плановой экономике, произвести что-либо, что потребитель будет покупать просто за неимением выбора. Наличие конкуренции, а значит возможности широкого выбора из перечня товаров и услуг, обуславливает необходимость производить то, что востребовано и будет покупаться более эффективно, чем у конкурентов. Не стоит забывать и о такой составляющей маркетинга как продвижение товара: сейчас недостаточно просто произвести что-либо нужное и качественное, надо ещё и грамотно донести информацию о продукту до потребителя, мотивируя его к покупке. Из двух организаций, производящих аналогичную продукцию, всегда эффективнее будет функционировать та, где выше уровень маркетинга. Ну, а если организация вообще не уделяет внимания маркетинговой компоненте, то её неизменно обойдут конкуренты. Во-вторых, объективно важным является всё то, что связано со словом «стратегия», то есть в широком смысле слова «стратегическое управление», включающее стратегическое планирование, стратегический анализ, стратегический контроль и т.д. Своевременное выявление стратегических проблем в деятельности организации с последующей разработкой рекомендаций по их устранению, необходимо для предотвращения возникновения потенциальных кризисов в её деятельности. Следует акцентировать внимание и на том, что проблемы такого масштаба, не выявленные вовремя, могут привести к самым серьёзным последствиям вплоть до прекращения деятельности. По этой причине необходимо регулярно проводить стратегический анализ различных аспектов деятельности организации, используя для этого инструментарий стратегического менеджмента. И выявляя подобные проблемы, при их наличии устранять их на самых ранних стадиях возникновения. В соответствии с тематикой представленного эссе первым шагом хотелось бы рассмотреть сущность понятия стратегии как такового. В сущности, стратегия представляет перечень правил для принятия решений, которыми организация руководствуется в деятельности. В её состав входят общие принципы, на основе которых представители управленческого звена организации могут принимать взаимосвязанные решения, имеющие целью обеспечить координированное и упорядоченное достижение целей в долгосрочной перспективе. Под стратегией организации понимается вся совокупность её основных целей, а также путей их достижения. Поэтому разработка стратегии деятельности организации подразумевает конкретизацию приоритетных направлений её деятельности. Важность же именно товарной стратегии маркетинга вообще сложно переоценить, так как именно товар («product») позиционируется в качестве центрального элемента комплекса маркетинга (концепция «4Р»). Под товарной стратегией понимаются конкретные направления товарной политики организации, содействующие стабильным продажам, а также получению стабильного объема прибыли на протяжении всего жизненного цикла товара. Она включает мероприятия, нацеленные на рационализацию ассортимента товара, что имеет целью эффективное функционирование организации в рамках рынка. Перейдем непосредственно к рассмотрению содержания товарных стратегий маркетинга. Выделяют 3 вида товарных стратегий маркетинга, в число которых входит: а) инновация товара; б) вариация товара; в) элиминация товара. Инновации могут быть представлены разными формами: непосредственно новыми товарами, методами их выпуска и продаж. Также сюда можно отнести нововведения в разных областях деятельности организации (управление персоналом, маркетинг, финансы и т.п.). Стратегия инновации может выступать как в форме дифференциация, так и в форме диверсификации (вертикальной, горизонтальной, конгломератной). Под вариацией товара понимается увеличение уровня полезности потребительского эффекта от применения имеющегося товара определенной принадлежности. Польза использования указанной стратегии для производителя заключается в том, что он получает возможность создавать наиболее рациональную пропорцию между издержками, результативностью применения товара и потребительским поведением. Предмет вариации товара может быть представлен разными его элементами: свойства (технологические, эстетические и др.), атрибутика на рынке, сопутствующие услуги. Обобщая можно сказать, что вариация товара представляет осмысленное внесение изменений в ряд его параметров, а не глубинное изменение имеющейся программы производства. Элиминация товара подразумевает непрерывный процесс контроля и осуществления регуляции программы производства организации в целях выявления продукции, которая сомнительна с позиции рыночной привлекательности в перспективе, а потому должна быть переаттестована. Среди причин использования указанной стратегии можно выделить устаревание товара, перемены во вкусах и предпочтениях потенциального покупателя, усиление рыночной конкуренции. Реализация данной стратегии не подразумевает уход с рынка либо прекращение производства. Она применяется в целях предотвращения величины сбыта, и снижения объемов прибыли. В рамках указанной стратегии могут быть выделены следующие направления действий: обнаружение устаревающих товаров, формирование ряда мероприятий для предотвращения спада либо исключение товара из ассортимента и реализация деятельности с оставшейся его частью. В заключение можно отметить, что каждая из изученных стратегий имеет свои плюсы и минусы, также они могут комбинироваться для достижени |

Во-первых, можно обратиться к трактовке темы как таковой: в наше время развития новых информационных технологий, глобализации, роста уровня конкуренции, ускорения деловой жизни, развития бизнес-процессов и т.д. повышаются требования и к отдельно взятому человеку. То есть и он должен постоянно совершенствоваться, повышать свой уровень, чтобы соответствовать современным реалиям. К примеру, это непосредственно касается сферы профессиональной деятельности, где также растет уровень конкуренции (естественно, что речь идет не о низкоквалифицированной рабочей силе). Однако нельзя ограничиваться только сферой рабочей деятельности, есть фраза о том, что успешный человек должен быть успешен во всем. Поэтому эффективность деятельности отдельно взятого индивида должна касаться всех сфер его жизнедеятельности, то есть являться следствием ряда внутриличностных установок, внутреннего настроя. Все сферы жизнедеятельности человека взаимосвязаны, к примеру, неудачи в семейной жизни никогда не будут способствовать успеху на работе и т.д. Поэтому человек должен быть «высокооффективен» во всем. И тут можно перейти к Стивену Кови и его книге «Семь навыков высокоэффективных людей». Во-вторых, той репутацией, которая имелась у Стивена Кови в научных (и не только) кругах. Его позиционировали как авторитетного гуру менеджмента, что не означает просто деятеля науки, а характеризует человека как в некоторой мере наставника. Помимо этого он был популярным писателем, гуманистом, оратором, консультировал в области обучения большинство корпораций мира. Уже только по этой причине, значимость содержания его трудов не может быть преувеличена. В-третьих, важность темы представленного эссе очевидна в силу того, что указанный труд Стивена, являющийся наиболее его известным творением (издан в 1990 г.), на протяжении семи лет в перечне наиболее известных книг мира находилась на лидирующих позициях. Её содержание явилось фундаментом развития в личном бизнесе. Таким образом, значимость книги подтверждается практикой и общественным мнением. А это уже говорит о её ценности. Попробуем наиболее полно сформулировать сущность содержания (нацеленность) книги Стивна Кови «Семь навыков высокоэффективных людей» в нескольких постулатах. 1. В данной книге содержится системный подход относительно конкретизации целей индивида в жизни, а также его приоритетов. Естественно, что цели в жизни каждого человека отличаются, а в чем-то вообще индивидуальны. Но именно эта книга дает возможность осознать четко свои потребности, и на основании этого определиться с содержанием личностных целей. 2. Указанная книга иллюстрирует механизм достижения выявленных целей, так как просто определиться с ними – этого мало. Говоря о рыночной экономике, следует отметить, что для неё более всего присуща модель совершенной конкуренции. Естественно, что в чистом виде её быть не может, это абстрактная модель, но имеются приближенные к ней варианты. Данная модель подразумевает, что товар (однородная продукция) производится значительным количеством производителей, поэтому их рыночная доля невелика, а, следовательно, он не могу влиять на цену товара, в сущности, являясь ценополучателем. И представляется необходимым сказать, что важность тематики представленного эссе особенно высока, если говорить о Российской Федерации в частности. В условиях командной (планово-административной) экономики всё было в государственной собственности, конкуренции, как таковой не было, а потому и не могло идти речи о какой-либо конкурентоспособности. Переход же на «рельсы» рыночной экономики, обусловил появление частной собственности, и, как следствие, появление огромного количества коммерческих организаций в процессе развития предпринимательской среды. И в настоящее время, когда и отечественный производитель «встал на ноги», и производственная и непроизводственная сферы в стране непрерывно развиваются, а конкуренция в их границах усиливается, понятие конкурентоспособности организации и поиск путей её повышения выходит на первый план. Указанная тематика неизменно будет важна для исследования и проведения дискуссий, так как наличие такого явления как конкуренция позиционируется в качестве, как уже было помянуто ранее, характерной черты рыночной экономики. Она представляет неотделимую часть рыночной системы хозяйствования по причине того, что посредством её организации осуществляют взаимодействие. Именно благодаря конкуренции товары и услуги реализуют процессы развития и совершенствования. А потому она представляет один из ключевых факторов успеха. Рыночная конкуренция позиционируется как соперничество либо борьба среди нескольких субъектов хозяйствования, направленное на достижение аналогичных целей. Также под рыночной конкуренцией понимается борьба организаций за конечную величину платежеспособного спроса потенциальных потребителей, осуществляющаяся ими на подконтрольных им рыночных сегментах. Именно она позиционируется в качестве инструмента рыночного равновесия, так как посредством конкурентной борьбы между организациями устанавливается рыночное равновесие, при котором спрос на товар равен его предложению. Ситуация, конечно, опять же абстрактная, как и модель совершенной конкуренции, но в целом отражающая роль конкуренции как таковой. В свете всего вышеизложенного особенно важным является определение конкурентов организации. Типология конкурентов может осуществляться по разнообразным критериям, однако в рамках представленного эссе особенно интересной представляется классификация прямых потенциальных организации. Именно они оказывают наибольшее влияние на деятельность организации, а потому, к примеру, в рамках проводимых маркетинговых исследований изучение именно их деятельности представляет наибольшую ценность. Они дифференцируются на 4 группы. Обозначим каждую из них и приведем её характеристику. Организации, функционирующие вне рынка, но имеющие возможность легко туда зайти. Для них причиной заинтересованности входа на рынок может позиционироваться желание реализовать диверсификацию своей работы, что, с вою очередь, повысить уровень сохранности их активов. Организации, для которых проникновение на рынок будет сопровождаться значительным синергетическим эффектом. Данный эффект будет достигнут посредством достижения экономии на постоянных издержках. Организации, для которых проникновение на рынок будет позиционироваться в качестве закономерного продолжения их стратегии. Стимулом для входа является увеличение рынка посредством использования новых видов распределения и т.д. Клиенты либо поставщики, имеющие возможность реализовать поступательную либо обратную интеграцию. Главным стимулом тут является желание накопления большего объема прибыли, которая «распылена» между участниками технологической цепочки. Таким образом, в заключение представленного эссе можно сделать общий вывод о том, что конкуренция является одной из важнейших и неотъемлемых черт рыночной экономики, обеспечивая равновесие на рынке. Равновесное состояние же тем ближе к идеалу, чем больше конкурентов в отрасли и шире их типология. И если для организации, стремящейся максимизировать прибыль, это является сложностью, то для потребителя от этого лишь польза. Во-первых, она обусловлена той огромной ролью, которую играет маркетинг на современном этапе развития социума. Причем, надо заметить, его важность только возрастает. Современное общество по праву именуется «обществом потребления», и именно маркетинг ставит в «центр» удовлетворение потенциальных потребностей покупателя. Условия функционирования и специфика рыночной экономики не позволяют, как в плановой экономике, произвести что-либо, что потребитель будет покупать просто за неимением выбора. Наличие конкуренции, а значит возможности широкого выбора из перечня товаров и услуг, обуславливает необходимость производить то, что востребовано и будет покупаться более эффективно, чем у конкурентов. Не стоит забывать и о такой составляющей маркетинга как продвижение товара: сейчас недостаточно просто произвести что-либо нужное и качественное, надо ещё и грамотно донести информацию о продукту до потребителя, мотивируя его к покупке. Из двух организаций, производящих аналогичную продукцию, всегда эффективнее будет функционировать та, где выше уровень маркетинга. Ну, а если организация вообще не уделяет внимания маркетинговой компоненте, то её неизменно обойдут конкуренты. Во-вторых, объективно важным является всё то, что связано со словом «стратегия», то есть в широком смысле слова «стратегическое управление», включающее стратегическое планирование, стратегический анализ, стратегический контроль и т.д. Своевременное выявление стратегических проблем в деятельности организации с последующей разработкой рекомендаций по их устранению, необходимо для предотвращения возникновения потенциальных кризисов в её деятельности. Следует акцентировать внимание и на том, что проблемы такого масштаба, не выявленные вовремя, могут привести к самым серьёзным последствиям вплоть до прекращения деятельности. По этой причине необходимо регулярно проводить стратегический анализ различных аспектов деятельности организации, используя для этого инструментарий стратегического менеджмента. И выявляя подобные проблемы, при их наличии устранять их на самых ранних стадиях возникновения. В соответствии с тематикой представленного эссе первым шагом хотелось бы рассмотреть сущность понятия стратегии как такового. В сущности, стратегия представляет перечень правил для принятия решений, которыми организация руководствуется в деятельности. В её состав входят общие принципы, на основе которых представители управленческого звена организации могут принимать взаимосвязанные решения, имеющие целью обеспечить координированное и упорядоченное достижение целей в долгосрочной перспективе. Под стратегией организации понимается вся совокупность её основных целей, а также путей их достижения. Поэтому разработка стратегии деятельности организации подразумевает конкретизацию приоритетных направлений её деятельности. Важность же именно товарной стратегии маркетинга вообще сложно переоценить, так как именно товар («product») позиционируется в качестве центрального элемента комплекса маркетинга (концепция «4Р»). Под товарной стратегией понимаются конкретные направления товарной политики организации, содействующие стабильным продажам, а также получению стабильного объема прибыли на протяжении всего жизненного цикла товара. Она включает мероприятия, нацеленные на рационализацию ассортимента товара, что имеет целью эффективное функционирование организации в рамках рынка. Перейдем непосредственно к рассмотрению содержания товарных стратегий маркетинга. Выделяют 3 вида товарных стратегий маркетинга, в число которых входит: а) инновация товара; б) вариация товара; в) элиминация товара. Инновации могут быть представлены разными формами: непосредственно новыми товарами, методами их выпуска и продаж. Также сюда можно отнести нововведения в разных областях деятельности организации (управление персоналом, маркетинг, финансы и т.п.). Стратегия инновации может выступать как в форме дифференциация, так и в форме диверсификации (вертикальной, горизонтальной, конгломератной). Под вариацией товара понимается увеличение уровня полезности потребительского эффекта от применения имеющегося товара определенной принадлежности. Польза использования указанной стратегии для производителя заключается в том, что он получает возможность создавать наиболее рациональную пропорцию между издержками, результативностью применения товара и потребительским поведением. Предмет вариации товара может быть представлен разными его элементами: свойства (технологические, эстетические и др.), атрибутика на рынке, сопутствующие услуги. Обобщая можно сказать, что вариация товара представляет осмысленное внесение изменений в ряд его параметров, а не глубинное изменение имеющейся программы производства. Элиминация товара подразумевает непрерывный процесс контроля и осуществления регуляции программы производства организации в целях выявления продукции, которая сомнительна с позиции рыночной привлекательности в перспективе, а потому должна быть переаттестована. Среди причин использования указанной стратегии можно выделить устаревание товара, перемены во вкусах и предпочтениях потенциального покупателя, усиление рыночной конкуренции. Реализация данной стратегии не подразумевает уход с рынка либо прекращение производства. Она применяется в целях предотвращения величины сбыта, и снижения объемов прибыли. В рамках указанной стратегии могут быть выделены следующие направления действий: обнаружение устаревающих товаров, формирование ряда мероприятий для предотвращения спада либо исключение товара из ассортимента и реализация деятельности с оставшейся его частью. В заключение можно отметить, что каждая из изученных стратегий имеет свои плюсы и минусы, также они могут комбинироваться для достижения Во-первых, можно обратиться к трактовке темы как таковой: в наше время развития новых информационных технологий, глобализации, роста уровня конкуренции, ускорения деловой жизни, развития бизнес-процессов и т.д. повышаются требования и к отдельно взятому человеку. То есть и он должен постоянно совершенствоваться, повышать свой уровень, чтобы соответствовать современным реалиям. К примеру, это непосредственно касается сферы профессиональной деятельности, где также растет уровень конкуренции (естественно, что речь идет не о низкоквалифицированной рабочей силе). Однако нельзя ограничиваться только сферой рабочей деятельности, есть фраза о том, что успешный человек должен быть успешен во всем. Поэтому эффективность деятельности отдельно взятого индивида должна касаться всех сфер его жизнедеятельности, то есть являться следствием ряда внутриличностных установок, внутреннего настроя. Все сферы жизнедеятельности человека взаимосвязаны, к примеру, неудачи в семейной жизни никогда не будут способствовать успеху на работе и т.д. Поэтому человек должен быть «высокооффективен» во всем. И тут можно перейти к Стивену Кови и его книге «Семь навыков высокоэффективных людей». Во-вторых, той репутацией, которая имелась у Стивена Кови в научных (и не только) кругах. Его позиционировали как авторитетного гуру менеджмента, что не означает просто деятеля науки, а характеризует человека как в некоторой мере наставника. Помимо этого он был популярным писателем, гуманистом, оратором, консультировал в области обучения большинство корпораций мира. Уже только по этой причине, значимость содержания его трудов не может быть преувеличена. В-третьих, важность темы представленного эссе очевидна в силу того, что указанный труд Стивена, являющийся наиболее его известным творением (издан в 1990 г.), на протяжении семи лет в перечне наиболее известных книг мира находилась на лидирующих позициях. Её содержание явилось фундаментом развития в личном бизнесе. Таким образом, значимость книги подтверждается практикой и общественным мнением. А это уже говорит о её ценности. Попробуем наиболее полно сформулировать сущность содержания (нацеленность) книги Стивна Кови «Семь навыков высокоэффективных людей» в нескольких постулатах. 1. В данной книге содержится системный подход относительно конкретизации целей индивида в жизни, а также его приоритетов. Естественно, что цели в жизни каждого человека отличаются, а в чем-то вообще индивидуальны. Но именно эта книга дает возможность осознать четко свои потребности, и на основании этого определиться с содержанием личностных целей. 2. Указанная книга иллюстрирует механизм достижения выявленных целей, так как просто определиться с ними – этого мало. 3. И, наконец, указанная книга дает понимание того, каким образом любой человек может быть лучше. Хотелось бы отметить, что в данном случае речь идет о глубинных изменениях в рамках самосовершенствования, а не о, например, банальной смене имиджа, когда человек меняется только внешне. Хотелось бы отметить, что идея самосовершенствования активно используется в сфере сетевого маркетинга, где она грамотно «замешивается» с идеями компании, а также с возможностью максимизации своего дохода. Это, конечно, более однобоко, чем в исследуемой книге, но даже те результаты (и приверженность компании), которые демонстрируют представители компаний указанной сферы, говорит об эффективности использования идеи с сфере бизнеса. Происходит эффект от комплексного применения материального и морального стимулирования. Однако вернемся к книге. Она не является «абсолютным чудодейственным» средством, то есть не предоставляет несложных решений, сопровождаемых мгновенным позитивным эффектом. Для достижения любого положительного результата необходимо длительно и упорно работать. То есть указанная книга не является «Волшебной лампой Алладина», она скорее представляет путеводитель для тех из представителей человечества, который хотят в наивысшей степени реализовать имеющийся у них от природы потенциал То есть недостаточно, быть одаренным от природы, все свои качества надо хотеть развивать, прилагать к этому усилия, а эта книга поможет двигаться в правильном направлении. Таким образом, по мнению автора представленного эссе, указанную книгу нельзя воспринимать просто как книгу по менеджменту. Это скорее книга о философии саморазвития. Причем саморазвития всестороннего. То есть она не относится, как многие исследования, к сфере развития себя, к примеру, в области профессиональной деятельности, в области навыков делового общения, управленческого труда и т.д. Она о том, как изменить не следствия, а причину, то есть меняться в лучшую сторону внутренне. И если это получится, то человек становится реально «высокоэффективным», то есть у него будет получаться практически все независимо от сферы его жизнедеятельности. Начать данное эссе хотелось бы с того, что отечественная наука управления в её современном понимании (менеджмент) характеризуется гораздо меньшим периодом своего развития по сравнению с рядом развитых и развивающихся стран. Поэтому, несмотря на то, что её развитие насчитывает в Российской Федерации более четверти века и написано огромное количество трудов данной области различными исследователями, необходимо дальнейшее изучение зарубежных исследований в области менеджмента, а также адаптация их к российским реалиям. Это объективно необходимо, так как в силу специфики управления в России даже выделена отдельная модель управления – российская модель менеджмента. Говоря о книге «Основы менеджмента» (М. Мескон, М. Альберт, Ф. Хедоури) стоит отметить, что данный труд в силу его содержательности и объема можно, пожалуй, назвать «Библией менеджмента». Она является одним из наиболее популярных учебных пособий в сфере менеджмента, которое пользуется признательность читателей, а потому широко применяется в мире. В этом учебном пособии содержательно и максимально понятным языком приведены основы менеджмента в качестве науки, охарактеризованные его главнее принципы и концепции. Особенностью учебного пособия является то, что оно не является трудом чисто теоретической направленности. В нем также освещены и практические стороны управления, принимая во внимание специфику развития управленческой деятельности на современном этапе. Отдельно уделено внимание ситуативной направленности менеджмента, что особо значимо, принимая во внимание непрерывное изменение внешней среды организации. За счет рациональной структуры книги и присущего ей простого доступного стиля изложения, она представляет интерес и может быть полезна для студентов и преподавателей, простых обывателей и представителей сферы управления. Говоря конкретно о функциях управления, следует сказать, что это одно из центральных понятий менеджмента, описанное в том или ином виде практически в любой книге по менеджменту. Их перечень может незначительно различаться по количеству и формулировке функций, но в целом его содержание совпадает. Функции управления, в том числе детально описаны в рамках указанного учебного пособия, причем их набор и формулировка являются одними из самых оптимальных, как и многое в этой книге по сравнению с трудами иных исследователей в области менеджмента. В соответствии с книгой выделяются следующие функции управления: а) стратегическое планирование; б) планирование реализации стратегии; в) организация взаимодействия и полномочия; г) построение организаций; д) мотивация; е) контроль. Охарактеризуем кратко содержание каждой из функций управления. 1. Под стратегическим планированием понимается перечень действий, а также решений, реализуемых руководством для формирования особенных стратегий, назначение которых заключается в достижении организацией её целей. 2. Стратегическое планирование обретает смысл в случае своей реализации. То есть важно не только наметить желаемые цели организации, но и конкретизировать набор методов, с помощью которых эти цели будут достигнуты. 3. Говоря о делегировании полномочий, следует отметить, что оно позиционируется в качестве главного процесса, с помощью которого представитель управленческого звена формирует отношения формального характера между сотрудниками организации. Причем, чем больше размер организации, тем больше роль процесса делегирования полномочий. 4. Построение организации является одним из важнейших моментов относительно функций управления, так как представителям управленческого звена важно подобрать такую организационную структуру, которая бы соответствовала имеющимся целям и задачам организации. В сущности, рационально подобранная организационная структура является одним из основных факторов эффективности деятельности организации в перспективе. А в её изменении кроются резервы роста эффективности по мере развития организации: в силу того, что постоянно меняется внешняя среда организации, то и сама она должна непрерывно меняться в целях в целях адаптации к указанным изменениям. 5. Мотивация также является одним из важнейших моментов в деятельности организации. В рамках современной парадигмы управления персоналом человеческий ресурс позиционируется в качестве важнейшего ресурса организации, так как именно в использовании его потенциала кроются скрытые возможности роста эффективности деятельности. Многие исследователи позиционируют его как источник стратегических конкурентных преимуществ. А потому особенно важно грамотно мотивировать сотрудников. И все большее значение тут приобретает моральное стимулирование сотрудников, оттесняя на задний план методы материального стимулирования. 6. Важность контроля просто невозможно переоценить, так как именно данная функция управления дает возможность понять, насколько именно достигнутый результат соответствует поставленным целям и затраченным ресурсам. Иными словами, функция контроля дает возможность оценить эффективность предпринятых действий, а также выявить проблемные моменты в целях их корректировки. В заключение данного эссе хотелось бы сказать, что охарактеризовав все функции управления, приведенные в книге «Основы менеджмента» (М. Мескон, М. Альберт, Ф. Хедоури), надо отметить тот факт, что их классификация весьма обширна, конкретизирована (в ряде источников они даются в общем виде и более коротко: «планирование, организация, мотивация и контроль»). А главное – эти функции приведены в смысловом порядке и настолько детально описаны, что сразу можно ощутить взаимосвязь между ними, а также важность каждой отдельной из них. Сразу хотелось бы отметить тот факт, что в большинстве стран мира в настоящее время функционирует рыночная система хозяйствования. Общеизвестным фактом является то, что ей присуща конкуренция, которую А. Смит называл «невидимой рукой рынка». Этим он подразумевал, что именно при наличии рыночной конкуренции любой стремиться реализовать намеченные цели, однако осуществить свое желание он имеет возможность только лишь посредством удовлетворения чужих потребностей. А результатом этого как раз и является процессы роста и совершенствования социума в целом. В зависимости от отрасли народного хозяйства уровень конкуренции изменяется, позволяя говорить о существовании различных рыночных структур. Государство, конечно, старается бороться с тенденциями монополизации той или иной отрасли народного хозяйства посредством антимонопольного регулирования (создание и совершенствование антимонопольного законодательства и т.д.), но всё же каждая рыночная структуры может существовать в той или иной отрасли в силу ряда обстоятельств (например, те же естественные монополии). Говоря о рыночной экономике, следует отметить, что для неё более всего присуща модель совершенной конкуренции. Естественно, что в чистом виде её быть не может, это абстрактная модель, но имеются приближенные к ней варианты. Данная модель подразумевает, что товар (однородная продукция) производится значительным количеством производителей, поэтому их рыночная доля невелика, а, следовательно, он не могу влиять на цену товара, в сущности, являясь ценополучателем. И представляется необходимым сказать, что важность тематики представленного эссе особенно высока, если говорить о Российской Федерации в частности. В условиях командной (планово-административной) экономики всё было в государственной собственности, конкуренции, как таковой не было, а потому и не могло идти речи о какой-либо конкурентоспособности. Переход же на «рельсы» рыночной экономики, обусловил появление частной собственности, и, как следствие, появление огромного количества коммерческих организаций в процессе развития предпринимательской среды. И в настоящее время, когда и отечественный производитель «встал на ноги», и производственная и непроизводственная сферы в стране непрерывно развиваются, а конкуренция в их границах усиливается, понятие конкурентоспособности организации и поиск путей её повышения выходит на первый план. Указанная тематика неизменно будет важна для исследования и проведения дискуссий, так как наличие такого явления как конкуренция позиционируется в качестве, как уже было помянуто ранее, характерной черты рыночной экономики. Она представляет неотделимую часть рыночной системы хозяйствования по причине того, что посредством её организации осуществляют взаимодействие. Именно благодаря конкуренции товары и услуги реализуют процессы развития и совершенствования. А потому она представляет один из ключевых факторов успеха. Рыночная конкуренция позиционируется как соперничество либо борьба среди нескольких субъектов хозяйствования, направленное на достижение аналогичных целей. Также под рыночной конкуренцией понимается борьба организаций за конечную величину платежеспособного спроса потенциальных потребителей, осуществляющаяся ими на подконтрольных им рыночных сегментах. Именно она позиционируется в качестве инструмента рыночного равновесия, так как посредством конкурентной борьбы между организациями устанавливается рыночное равновесие, при котором спрос на товар равен его предложению. Ситуация, конечно, опять же абстрактная, как и модель совершенной конкуренции, но в целом отражающая роль конкуренции как таковой. В свете всего вышеизложенного особенно важным является определение конкурентов организации. Типология конкурентов может осуществляться по разнообразным критериям, однако в рамках представленного эссе особенно интересной представляется классификация прямых потенциальных организации. Именно они оказывают наибольшее влияние на деятельность организации, а потому, к примеру, в рамках проводимых маркетинговых исследований изучение именно их деятельности представляет наибольшую ценность. Они дифференцируются на 4 группы. Обозначим каждую из них и приведем её характеристику. Организации, функционирующие вне рынка, но имеющие возможность легко туда зайти. Для них причиной заинтересованности входа на рынок может позиционироваться желание реализовать диверсификацию своей работы, что, с вою очередь, повысить уровень сохранности их активов. Организации, для которых проникновение на рынок будет сопровождаться значительным синергетическим эффектом. Данный эффект будет достигнут посредством достижения экономии на постоянных издержках. Организации, для которых проникновение на рынок будет позиционироваться в качестве закономерного продолжения их стратегии. Стимулом для входа является увеличение рынка посредством использования новых видов распределения и т.д. Клиенты либо поставщики, имеющие возможность реализовать поступательную либо обратную интеграцию. Главным стимулом тут является желание накопления большего объема прибыли, которая «распылена» между участниками технологической цепочки. Таким образом, в заключение представленного эссе можно сделать общий вывод о том, что конкуренция является одной из важнейших и неотъемлемых черт рыночной экономики, обеспечивая равновесие на рынке. Равновесное состояние же тем ближе к идеалу, чем больше конкурентов в отрасли и шире их типология. И если для организации, стремящейся максимизировать прибыль, это является сложностью, то для потребителя от этого лишь польза. Во-первых, она обусловлена той огромной ролью, которую играет маркетинг на современном этапе развития социума. Причем, надо заметить, его важность только возрастает. Современное общество по праву именуется «обществом потребления», и именно маркетинг ставит в «центр» удовлетворение потенциальных потребностей покупателя. Условия функционирования и специфика рыночной экономики не позволяют, как в плановой экономике, произвести что-либо, что потребитель будет покупать просто за неимением выбора. Наличие конкуренции, а значит возможности широкого выбора из перечня товаров и услуг, обуславливает необходимость производить то, что востребовано и будет покупаться более эффективно, чем у конкурентов. Не стоит забывать и о такой составляющей маркетинга как продвижение товара: сейчас недостаточно просто произвести что-либо нужное и качественное, надо ещё и грамотно донести информацию о продукту до потребителя, мотивируя его к покупке. Из двух организаций, производящих аналогичную продукцию, всегда эффективнее будет функционировать та, где выше уровень маркетинга. Ну, а если организация вообще не уделяет внимания маркетинговой компоненте, то её неизменно обойдут конкуренты. Во-вторых, объективно важным является всё то, что связано со словом «стратегия», то есть в широком смысле слова «стратегическое управление», включающее стратегическое планирование, стратегический анализ, стратегический контроль и т.д. Своевременное выявление стратегических проблем в деятельности организации с последующей разработкой рекомендаций по их устранению, необходимо для предотвращения возникновения потенциальных кризисов в её деятельности. Следует акцентировать внимание и на том, что проблемы такого масштаба, не выявленные вовремя, могут привести к самым серьёзным последствиям вплоть до прекращения деятельности. По этой причине необходимо регулярно проводить стратегический анализ различных аспектов деятельности организации, используя для этого инструментарий стратегического менеджмента. И выявляя подобные проблемы, при их наличии устранять их на самых ранних стадиях возникновения. В соответствии с тематикой представленного эссе первым шагом хотелось бы рассмотреть сущность понятия стратегии как такового. В сущности, стратегия представляет перечень правил для принятия решений, которыми организация руководствуется в деятельности. В её состав входят общие принципы, на основе которых представители управленческого звена организации могут принимать взаимосвязанные решения, имеющие целью обеспечить координированное и упорядоченное достижение целей в долгосрочной перспективе. Под стратегией организации понимается вся совокупность её основных целей, а также путей их достижения. Поэтому разработка стратегии деятельности организации подразумевает конкретизацию приоритетных направлений её деятельности. Важность же именно товарной стратегии маркетинга вообще сложно переоценить, так как именно товар («product») позиционируется в качестве центрального элемента комплекса маркетинга (концепция «4Р»). Под товарной стратегией понимаются конкретные направления товарной политики организации, содействующие стабильным продажам, а также получению стабильного объема прибыли на протяжении всего жизненного цикла товара. Она включает мероприятия, нацеленные на рационализацию ассортимента товара, что имеет целью эффективное функционирование организации в рамках рынка. Перейдем непосредственно к рассмотрению содержания товарных стратегий маркетинга. Выделяют 3 вида товарных стратегий маркетинга, в число которых входит: а) инновация товара; б) вариация товара; в) элиминация товара. Инновации могут быть представлены разными формами: непосредственно новыми товарами, методами их выпуска и продаж. Также сюда можно отнести нововведения в разных областях деятельности организации (управление персоналом, маркетинг, финансы и т.п.). Стратегия инновации может выступать как в форме дифференциация, так и в форме диверсификации (вертикальной, горизонтальной, конгломератной). Под вариацией товара понимается увеличение уровня полезности потребительского эффекта от применения имеющегося товара определенной принадлежности. Польза использования указанной стратегии для производителя заключается в том, что он получает возможность создавать наиболее рациональную пропорцию между издержками, результативностью применения товара и потребительским поведением. Предмет вариации товара может быть представлен разными его элементами: свойства (технологические, эстетические и др.), атрибутика на рынке, сопутствующие услуги. Обобщая можно сказать, что вариация товара представляет осмысленное внесение изменений в ряд его параметров, а не глубинное изменение имеющейся программы производства. Элиминация товара подразумевает непрерывный процесс контроля и осуществления регуляции программы производства организации в целях выявления продукции, которая сомнительна с позиции рыночной привлекательности в перспективе, а потому должна быть переаттестована. Среди причин использования указанной стратегии можно выделить устаревание товара, перемены во вкусах и предпочтениях потенциального покупателя, усиление рыночной конкуренции. Реализация данной стратегии не подразумевает уход с рынка либо прекращение производства. Она применяется в целях предотвращения величины сбыта, и снижения объемов прибыли. В рамках указанной стратегии могут быть выделены следующие направления действий: обнаружение устаревающих товаров, формирование ряда мероприятий для предотвращения спада либо исключение товара из ассортимента и реализация деятельности с оставшейся его частью. В заключение можно отметить, что каждая из изученных стратегий имеет свои плюсы и минусы, также они могут комбинироваться для достижения |

Рисунок 2.1 – Организационная структура ПАО «Сбербанк России»

«Сбербанк России» имеет широкую сеть филиалов, в которую входят 16 территориальных отделений, более 19 тыс. офисов по всей России, а также дочерние банки, открытые за рубежом [24].

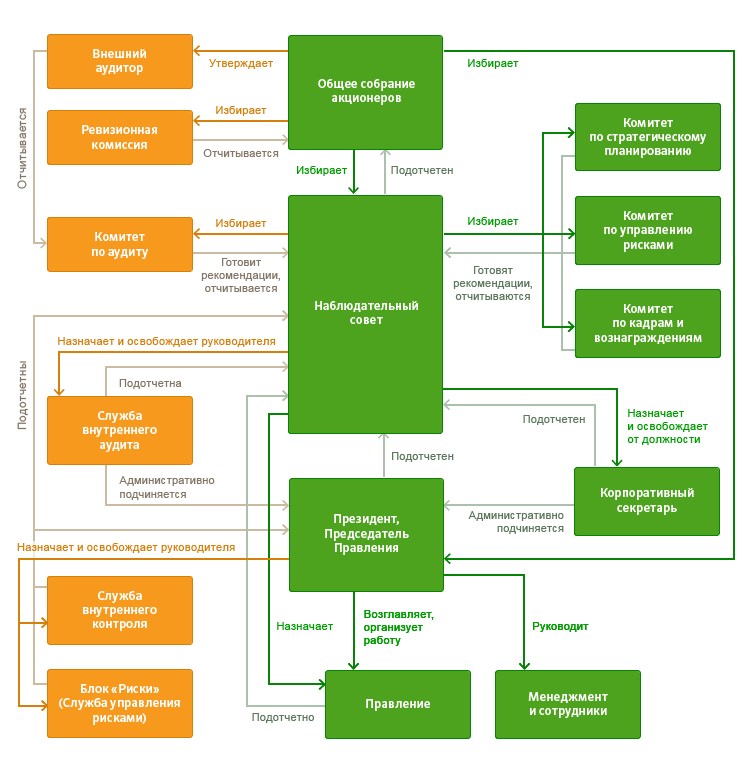

Созданная в Банке система органов управления и контроля устанавливает правила и процедуры принятия корпоративных решений, обеспечивает управление и контроль деятельности Банка, регулирует взаимоотношения между акционерами (собственниками), Наблюдательным советом, менеджментом и иными заинтересованными лицами.