Финансы акционерных обществ (Исследование деятельности предприятия (на примере ОАО «Смоленскоблгаз)

Содержание:

ВВЕДЕНИЕ

В современном мире в условиях нестабильного состояния мировой экономики большое значение имеют создание и внедрение прогрессивных методов к оценке состояния финансов предприятия. Это в большой степени затрагивает деятельность акционерных обществ (АО).

Финансовые ресурсы АО - это инвестиционные поступления и денежные доходы, которыми по праву собственности распоряжается предприятие. Они предназначаются для погашения финансовых обязательств, внедрение денежных поступлений и учета расходов денежных средств, используемых для развития производства и материального стимулирования работников. Формирование финансовых ресурсов происходит за счет собственных и приравненных к ним средств. Движение ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы происходит в порядке перераспределения.

Актуальность исследования финансовый анализ акционерного общества является важнейшим инструментом в оценке составления предприятия. Только с его помощью можно выявить степень риска для инвестиций, его платежеспособность и способность к развитию.

Предметом исследования является деятельность акционерного общества. Объектом исследования является ОАО «Смоленскоблгаз».

Актуальность исследования определила цель работы: исследование особенностей анализа финансового состояния акционерного общества.

Для достижения поставленной цели поставили и решили ряд задач: изучили историю возникновения и развития акционерного общества в мире, а также правовые условия и пути создания акционерного общества; исследованы теоретические основы анализа финансовой деятельности АО; провели исследование деятельности организации ОАО «Смоленскоблгаз».

Теоретическую основу исследования составляют труды отечественных ученых в области экономики предприятия и производственного менеджмента.

Методологическую основу исследования составляют основные положения экономики предприятия, разработанные отечественной и зарубежной наукой. В качестве методов исследования использованы: системный подход, обобщение и логический анализ теоретических и прикладных разработок в области анализа финансово-хозяйственной деятельности предприятия, экономико-математические методы, табличный метод и др.

Информационной основой курсовой работы являются Гражданский Кодекс Российской Федерации, Федеральный Закон «Об акционерных обществах», данные годового отчета ОАО «Смоленскоблгаз», отчет о прибылях и убытках, отчет о движении денежных средств, бухгалтерский баланс, ресурсы компьютерной сети Интернет, данные периодических изданий, газетных и журнальных статей.

ГЛАВА 1. СОЗДАНИЕ И ФУНКЦИОНИРОВАНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА

1.1. ПРАВОВЫЕ ОСНОВЫ СОЗДАНИЯ АКЦИОНЕРНЫХ ОБЩЕСТВ

Акционерное общество - это одна из форм предпринимательской деятельности. Становление, утверждение и управление обществом регулируется статьями Гражданского кодекса РФ, Федерального закона от 25 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (в ред. Федерального закона от 7 августа 2001 г. № 120-ФЗ).

акционерное , учредители, конкретные Устава, свое и недвижимое . Это в обязательном закрепляется и в актах документов АО. имущество и средства в будут уставный . На его базе проводиться –хозяйственная предприятия, должна приносить . Имуществом могут материальные и средства и зарубежной , ценные . Интеллектуальная так же может формой . Уставный делится на долей – , которые акционерам внесенному .[1]

образом, общество - это структура, капитал делится на количество . Они подтверждают и права общества по к организации, . Участниками АО, или , могут и юридические и лица. положению, имеют не отвечать по общества, но, , несут убытков, с его финансово-экономической лишь в стоимости , находящихся в самих .

Акционерное может вновь или созданным при действующего (слияния, , разделения, , преобразования).

общество строго отечественное и в связи с , строить хозяйственную в соответствии с закона. Как лицо, АО собственником , переданного ему . Имеет на реализацию , произведенной в хозяйственной . Перераспределяет, в результате , доходы и в его находится имущество, им в процессе . Обладая самостоятельностью в форм , принятия , рынков , установления цен на продукцию, создает оплаты работникам и прибыль. деятельности не ограничен или же его участниками. общество и действует на устава - , в котором предмет и создания , его устройство, управления , права и каждого [11, c. 256].[2]

общество - лицо. организации акционерной собственности законодательством РФ. юридического акционерное приобретает с его регистрации в регистрационной или другом государственном . При регистрации Свидетельство о акционерного , где указываются и номер регистрации, общества, а наименование органа. является лицом и в собственности имущество, на его самостоятельном , может от имени и осуществлять и личные права, обязанности, истцом и в суде. общество гражданские и несет , необходимые для любых деятельности, не законодательством РФ.

деятельности, которых законодательством РФ, могут только на соответствующего (лицензии). условиями специального (лицензии) на определенным деятельности требование о такой как исключительной, то в течение действия разрешения () не вправе иные деятельности, за видов , предусмотренных разрешением () и им сопутствующих [19, c. [3]

Устав факт общества его учреждения – он собой действие по созданию права. устава обязательны для всеми общества и его .

Пункт 3 ст. 11 приводит сведений, должны в уставе , а также право вносить в и иные . Устав должен следующие : полное и фирменные общества; нахождения ; тип общества ( или закрытое); , номинальную , категории (, привилегированные) и типы акций, обществом; акционеров - акций категории (); размер капитала ; структуру и органов общества и принятия ими ; порядок и проведения собрания , в том числе вопросов, по которым органами общества большинством или единогласно; о филиалах и общества; общества содержать об использовании в общества права на Российской , субъекта Федерации или образования в указанным («золотая »)[4]

В обществе резервный в размере, уставом , но не менее 15 от его уставного . Резервный общества путем ежегодных до достижения им , установленного общества. ежегодных предусматривается общества, но не быть 5 процентов от прибыли до размера, уставом . Резервный общества для возмещения общества. В отсутствия возможностей фонд использоваться для облигаций и выкупа общества. В с Уставом АО фонд использовать для целей.

общества быть формирование из прибыли фонда работников . Эти средства исключительно на акций , продаваемых этого , для последующего среди АО.[5]

чистых общества по данным учета в , устанавливаемом финансов Федерации и комиссией по бумагам и рынку при Российской .

Таким , если по второго и последующего года в с годовым балансом, для утверждения общества, или аудиторской стоимость активов оказывается его уставного , общество объявить об своего капитала до , не превышающей его чистых .

Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, указанной в статье 26 настоящего Федерального закона, общество обязано принять решение о своей ликвидации. Если в случае, предусмотренном пунктом 5 настоящей статьи, решение об уменьшении уставного капитала общества или ликвидации общества не было принято, того акционеры, кредиторы, а также органы, уполномоченные государством, вправе требовать ликвидации общества в судебном порядке.[6]

1.2. ОСНОВНЫЕ ПОНЯТИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ АКЦИОНЕРНОГО ОБЩЕСТВА

Акционерное общество - это предприятие, капитал которого создается путем объединения средств различных владельцев, ориентируемое в своей деятельности на прибыль, как на конечный результат. Размер и доля капитала величину на акции . Это в свою определяет акционеров к , положение на рынке бумаг, в счете, акционерного .

Размер акционерного на момент его определяется , поэтому название капитала. капитал – первоначальный собственных организации. Он источником основного и капиталов, в свою направляются на основных фондов, активов, средств. капитал общества из номинальной акций , приобретенных . Номинальная всех акций должна одинаковой. капитал определяет размер общества, является интересов его . Обычно его исходя из вкладов, могут учредители.[7]

акционерного (АО) на отдельные - акции.

- это ценная , подтверждающая ее держателя на в уставном акционерного и, следовательно, на все , вытекающие из собственности на нее. эмитируются или акционерным для привлечения денежных сре для своей , которая посредством их гражданам и . Увеличение капитала общества осуществиться по решению АО на Общем акционеров.

можно как ценную , свидетельствующую о том, что ее купил собственности АО или словами пай в его капитал. обществам полная в решении вопросов, как формы , принятия решений, , оплаты , ценообразования, прибыли. государства установлением налогообложения, заработной , а также величины цен на товары [32, c. 68].[8]

прав, предоставляются акции, от того, к категории () она принадлежит, а является ли она или привилегированной ( в проспекте этих и в уставе ). Как правило, все выше имеют обыкновенных () акций. акции - это , владельцы имеют ряд по сравнению с обыкновенных . Перечень привилегий в уставе и в проспекте этих . Номинальная размещенных акций не превышать 25 от уставного общества. - владельцы акций не имеют голоса на собрании , если не установлено РФ или уставом для определенного привилегированных общества. акционеры в общем акционеров с голоса при вопросов о и ликвидации .

Дополнительные общества быть в течение , определенного в с решением об их , но не позднее года с их приобретения ().

Уставом должны определены и номинальная акций, акционерами ( акции). общества быть количество и стоимость , которые вправе дополнительно к акциям ( акции) [8, c. 96].[9]

акций и ценных общества осуществляться , ценными , другими или имущественными либо правами, денежную . Форма акций при его учреждении договором о общества или общества, а акций и ценных - решением об их .

Акции и ценные общества, должны оплачены средствами, при их приобретении в размере, иное не договором о общества при его или решением о дополнительных .

В уставе должны определены дивиденда и () стоимость, при ликвидации (ликвидационная ) по привилегированным каждого . Финансы общества - это отношения, на всех создания, , реорганизации и ии АО. Роль акционерных многогранна: они денежные с учредителями , трудовым , поставщиками, , бюджетом, , внебюджетными, и другими [24, c. 65].[10]

Таким образом, финансы АО функционируют в процессе приобретения сырья, материалов и других товарно-материальных ценностей, реализации произведенной продукции (услуг), в процессе инвестиций, формирования акционерного капитала и резервов, создания и распределения прибыли, при выплате дивидендов по акциям и процентов по облигациям, в процессе уплаты налогов в бюджет, при получении и погашении кредитов и т.п. Тем самым финансы АО выполняют функции формирования денежных капиталов (уставного капитала, оборотного капитала, доходов, прибыли, резервов и других фондов), распределения этих денежных фондов и контроля за их созданием и использованием.

Дивиденд (от лат. dividendus – подлежащий разделу) – это часть чистой прибыли акционерного общества за отчетный финансовый год, распределяемая между держателями акций одной категории (типа) пропорционально числу имеющихся у них акций.

Выплата дивидендов не является юридической обязанностью общества. Закон об АО обязывает организации выносить вопрос о дивидендах на общее годовое собрание акционеров, на котором решение о выплате дивидендов принимается простым большинством голосов.

Не являются дивидендами: выплаты при ликвидации организации акционеру (участнику) этой организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации; выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность; выплаты некоммерческой организации на осуществление основной уставной деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов этой некоммерческой организации.

Размер дивиденда и ликвидационная стоимость определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Размер дивиденда и ликвидационная стоимость по привилегированным акциям считаются определенными также, если уставом общества установлен порядок их определения. Владельцы привилегированных акций, по которым не определен размер дивиденда, имеют право на получение дивидендов наравне с владельцами обыкновенных акций. Если уставом общества предусмотрены привилегированные акции двух и более типов, то уставом общества должна быть также установлена очередность выплаты дивидендов и ликвидационной стоимости по каждому типу привилегированных акций. Уставом общества может быть установлено, что невыплаченный или не полностью выплаченный дивиденд по привилегированным акциям определенного типа, размер которого определен в уставе, накапливается и выплачивается впоследствии (кумулятивные привилегированные акции). В Уставе общества могут быть определены также возможность и условия конвертации привилегированных акций определенного типа в обыкновенные акции или привилегированные акции иных типов. Общество вправе в соответствии с его уставом размещать облигации и иные ценные бумаги, предусмотренные правовыми актами Российской Федерации о ценных бумагах

Основная цель становления дивидендной политики: установление стойкой пропорциональности между текущим потреблением прибыли акционерами и дальнейшим ее ростом, который будет оптимально поднимать рыночную стоимость предприятия и обеспечивать стратегическое его развитие. [33, с. 412][11]

Существуют экономические и внеэкономические отношения на выплату дивидендов. К экономическим относят, прежде всего, финансовые ограничения вызванные потребностями в развитии технического перевооружения и реконструкции фирмы, так как выплаты дивидендов наличными снижают объем прибыли, который может быть направлен на эти цели. Корпорациям, которые серьезно занимаются развитием, требуются значительные средства, они не могут постоянно выходить на рынок для привлечения средств за счет эмиссии ценных бумаг. Поэтому самый эффективный путь – контролировать выплату дивидендов, чтобы свести к минимуму финансирование за счет внешних источников.

На практике рентабельность АО может не обеспечивать требуемый валовой доход. Дефицит финансовых ресурсов может образоваться в связи с выплатой дивидендов и созданием специальных фондов. В связи с этим возникает необходимость в разработке экономической модели АО в виде требуемых экономических (финансовых) показателей его работы. Такая модель представляет собой баланс денежных доходов и расходов с учетом величины акционерного капитала и рентабельности выпускаемой продукции. Она предусматривает расчеты с бюджетом, банками, страховыми организациями, различными фондами и сторонними акционерами, а также распределение прибыли внутри АО, включая выплату трудовому коллективу дивидендов по привилегированным акциям, создание различных фондов (резервного, накопления, потребления, дивидентного).

В обществе создается резервный фонд (резервный капитал), который формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Источник его образования – отчисления от прибыли, остающейся в распоряжении организации.[12] В настоящее время свою деятельность осуществляют открытые или закрытые акционерные общества. Особенности их деятельности представлены ниже, в Таблице 1.

Таблица 1

Особенности открытого и закрытого акционерного общества

|

Открытое акционерное общество |

Закрытое акционерное общество |

|

Проводит открытую подписку на акции предприятия и имеет право на их свободную реализацию без согласия других акционеров |

Не проводит открытую подписку на акции предприятия. Не имеет право на свободную реализацию. Преимущественное право приобретения имеют только акционеры общества. |

|

Количество членов не ограниченно |

Количество акционеров ограничено пятьюдесятью членами |

|

Уставной капитал – не менее тысячекратной сумме минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества |

Уставный капитал – стократный размер минимального размера оплаты труда, установленный федеральным законом на дату регистрации общества. Формируется из внесенных вкладов акционеров и разделен на определенное количество акций |

|

Акционеры несут ответственность по обязательствам общества в пределах своего вклада, отраженного в совокупной номинальной стоимости, принадлежащих им акций. |

Акционеры несут ответственность по обязательствам общества внесенных вкладов в формируемый уставной капитал |

|

Резервный капитал формируется в соответствии с законодательством государства |

|

ПОНЯТИЕ, ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Под финансовым состоянием понимается способность предприятия обеспечивать свою жизнедеятельность. Она выражается в соотношении и состоянии его активов и пассивов, т. е. материальных средств предприятия и их источников. Финансовое состояние характеризуется обеспеченностью материальными и денежными ресурсами, необходимыми для нормального функционирования общества, целесообразным и оптимальным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Основными задачами анализа финансового состояния предприятия являются: оценка имущественного состояния предприятия: стоимость, структура и источники формирования имущества; оценка платежеспособности организации; определение показателей финансовой устойчивости и автономности предприятия. Финансовое состояние предприятия может быть устойчивым, неустойчивым (предкризисным) и кризисным.[13]

Об устойчивом финансовом состоянии могут свидетельствовать способность функционировать при неблагоприятных кризисных ситуациях, сохраняя платежеспособность, при этом продолжая развиваться и расширяться. Особенно важным в сложных рыночных отношениях является способность предприятия продолжение деловых финансовых отношений с партнерами. Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, возникает необходимость в особых знаниях в области управления финансами, знаниях о структуре капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и др. Главная цель анализа: своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

При этом необходимо решать следующие задачи: изучить взаимосвязь между разными показателями производственной, коммерческой и финансовой деятельности и дать оценку выполнения запланированных мероприятий по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия; прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реальных условий хозяйственной деятельности, на собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов; разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятию.

Относительные показатели финансового состояния анализируемого предприятия можно сравнить: с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства; с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности; с аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия.[14]

Анализ собственного капитала преследует следующие основные цели:

выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия; определить правовые, договорные и финансовые ограничения в распоряжении текущей и нераспределенной прибыли; оценить приоритетность прав получения дивидендов; выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава элементов собственного капитала позволяет выявить его основные функции: обеспечение непрерывности деятельности; гарантия защиты капитала, кредитов и возмещение убытков; участие в распределении полученной прибыли; участие в управлении предприятием.

Анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости.

Анализом финансового состояния занимаются не только руководители и соответствующие службы, но и учредители, инвесторы – с целью изучения эффективности использования ресурсов; банки – для оценки условий кредитования и определения степени риска; поставщики – для своевременного получения платежей; налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д

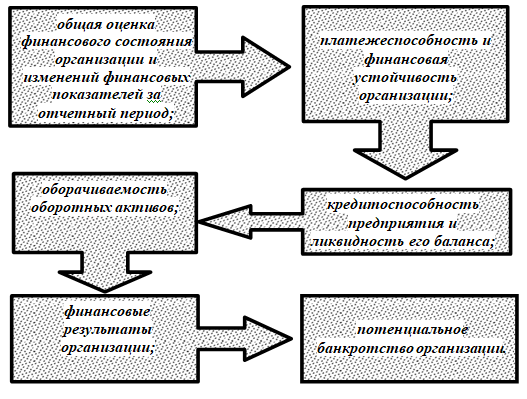

Рис. 1. Этапы анализа показателей финансового состояния предприятия

Анализом финансового состояния занимаются не только руководители и соответствующие службы, но и учредители, инвесторы – с целью изучения эффективности использования ресурсов; банки – для оценки условий кредитования и определения степени риска; поставщики – для своевременного получения платежей; налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д.[15]

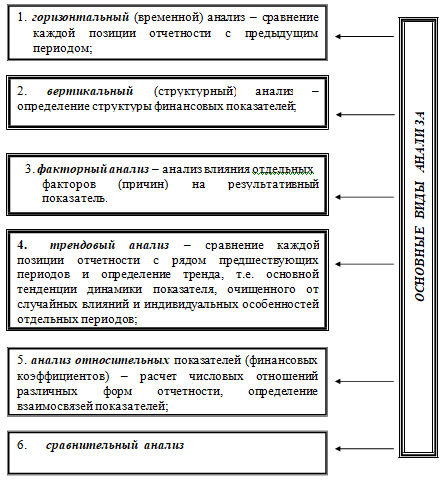

В соответствии с этим анализ делится на внутренний и внешний. Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство. Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Практика финансового анализа уже выработала методику анализа финансовых отчетов.

Рис. 2. Основные виды финансового анализа

Сравнительный анализ делится на: внутрихозяйственный анализ, в котором необходимо сравнить основные показатели предприятия и его дочерних структур и подразделений, межхозяйственный анализ, в котором сравнивают показатели предприятия с показателями партнеров и конкурентов, со среднеотраслевыми [2, с. 100]. Основными источниками для расчета показателей и для анализа финансового состояния предприятия служат: «Бухгалтерский баланс» (форма №1); Бухгалтерский баланс – это способ группировки состава и размещения средств предприятия, которые должны быть в обязательном порядке включены в актив баланса. Источники формирования средств общества в виде заемного и собственного капитала, отражаемых как пассив (обязательства) баланса на отчетную дату, как правило, на 1-е число месяца, так же отображаются в бухгалтерском балансе.

Первой функцией баланса является то, что самостоятельный бухгалтерский баланс является одним из признаков юридического лица, выполняет экономически-правовую функцию. Таким образом, обеспечивается реализация одного из важных принципов бухгалтерского учета – имущественной обособленности хозяйствующего субъекта.

Из сгруппированных в балансе данных о финансовой стороне деятельности предприятия заинтересованные лица узнают, каким имуществом и в каком объеме, т. е. собственным капиталом, владеет собственник. Это вторая функция баланса.

Третьей функцией баланса является оповещение об уровне предпринимательского риска, т.е. из баланса можно узнать сумеет ли общество в полной мере и в ближайшее время выполнить взятые на себя обязательства перед банками, инвесторами, покупателями и другими лицами.

В бухгалтерском балансе финансовый результат отчетного периода показывается как нераспределенная прибыль за отчетный период (непогашенный убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов или иных обязательных аналогичных платежей, включая санкции за несоблюдение правил налогообложения. Таким образом, в бухгалтерском балансе демонстрируется не бухгалтерская прибыль, определяемая как разница между доходами и расходами, а именно оставшаяся нераспределенная прибыль (непокрытый убыток) в виде наращенного собственного капитала, которая получила название экономическая прибыль

Из всех форм бухгалтерской отчетности важнейшей является баланс. Данные баланса необходимы: собственникам – для контроля над вложенным капиталом, руководству организации – при анализе и планировании, банкам и другим кредиторам – для оценки финансовой устойчивости.

Бух баланс характеризует в денежной форме финансовое положение предприятия по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций. Бухгалтерский баланс состоит из 5 разделов. В разделе 1 «Внеоборотные активы» баланса представлены следующие группы статей:

нематериальные активы, к которым относятся объекты интеллектуальной собственности (патенты на изобретения, компьютерное программное обеспечение, товарные знаки и т.п), а также организационные расходы и деловая репутация организации. Эти активы показываются в балансе по остаточной стоимости.

Результаты исследований и разработок, где показаны результаты НИОКР основные средства, т.е. средства труда, стоимость которых превышает 40000 руб. за единицу. По этой статье отражаются также капитальные вложения по улучшению земель, стоимость земельных участков и объектов природопользования. Эти активы отражаются по остаточной стоимости [22, c.76].[16]

Доходные вложения в материальные ценности, т.е. доходные вложения в материальные ценности, предоставляемые по договору аренды с целью получения дохода. Долгосрочные финансовые вложения – это долгосрочные инвестиции ( на срок более года) в доходные активы (акции, облигации) других организаций, государственные ценные бумаги, а также предоставленные займы на длительный срок. Оцениваются финансовые вложения с сумме фактических затрат для инвестора. Отложенные налоговые активы, по этой статье отражается сумма отложенных налоговых активов по налогу на прибыль (пример). Прочие внеоборотные активы по этой статье показаны вложения предприятия во внеоборотные активы, в частности незавершенное строительство.

Раздел 2 «Оборотные активы» представлен следующими статьями: запасы. По статьям этой группы показывают остатки запасов материалов по фактической с/с без НДС, затраты в незавершенном производстве, готовая продукция и товары по фактической с/с и по стоимости приобретения. По статье «Товары отгруженные» показывается фактическая с/с отгруженных товаров, право собственности на которые не перешло к покупателю. Статья «Расходы будущих периодов» включает суммы расходов, произведенных в отчетном году, но подлежащих отнесению на затраты в следующих отчетных периодах.

НДС по приобретенным ценностям показывает сумму НДС, подлежащую списанию в уменьшение платежей в бюджет. Дебиторская задолженность (долгосрочная и краткосрочная), По этим статьям показываются остатки дебиторской задолженности по срокам их погашения. Отдельно к этой группе статей показывается задолженность покупателей и заказчиков за товары, работы и услуги по договорной стоимости. Краткосрочные финансовые вложения показывают краткосрочные займы другим организациям, краткосрочные ценные бумаги. Денежные средства отражают остатки денежных средств в кассе, на расчетных и валютных счетах.

Раздел 3 «Капитал и резервы» объединяет собственные источники организации: Уставный капитал – величина уставного капитала в соответствии с учредительными документами. Собственные акции, выкупленные у акционеров, эта сумма учитывается при подсчете валюты баланса со знаком - переоценка внеоборотных активов (+ если дооценка – если уценка). Добавочный капитал, отражает эмиссионный доход акционерного общества. Резервный капитал, предназначенный для покрытия убытков или выплаты дивидендов по привилегированным акциям при отсутствии прибыли.[17]

Нераспределенная прибыль (непокрытый убыток) показывает чистую прибыль предприятия после уплаты налогов. Если у предприятия по этой статье показывается непокрытый убыток, то он учитывается со знаком -. Раздел 4 «Долгосрочные обязательства». В этом разделе показаны займы и кредиты, полученные организацией, срок погашения которых более 1 года. Раздел 5. «Краткосрочные обязательства» объединяет суммы кредиторской задолженности, срок погашения которой менее 1 года: займы и кредиты, полученные предприятием, кредиторская задолженность к которой относятся: сумма задолженности поставщикам за материалы, выполненные работы и оказанные услуг, начисленные, но не выплаченные суммы оплаты труда, задолженность в социальные фонды, задолженность по налогам в бюджет и задолженность по прочим платежам (депонированная зарплата, перерасход по подотчетным суммам, суммы по предъявленным претензиям, задолженность учредителям по выплате доходов и т.п.). Доходы будущих периодов – доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам. Резервы предстоящих расходов – резервы, создаваемые за счет затрат предприятия на предстоящие расходы (пример). Последовательность анализа бух.баланса: общая оценка структуры активов и их источников; анализ ликвидности баланса; анализ платежеспособности предприятия; анализ вероятности банкротства; анализ финансовой устойчивости; классификация финансового состояния предприятия по сводным критериям оценки бух.баланса.

Кроме бухгалтерского баланса на предприятии составляются: «Отчет от прибылях и убытках» (форма № 2), «Отчет о движении капитала» (форма № 3), «Отчет о движении денежных средств» (форма № 4), «Приложение к бухгалтерскому балансу» (форма № 5), «Пояснительная записка».

Анализ финансового состояния предприятия на этапе анализа финансовых отчетов начинается с «чтения» бухгалтерского баланса, при этом выявляются важнейшие характеристики: общая стоимость имущества предприятия; стоимость иммобилизованных и мобильных средств; величина собственных и заемных средств предприятия и др.

Проведение горизонтального анализа позволяет сопоставить между собой величины конкретных статей баланса в абсолютном и относительном выражении за рассматриваемый период и определить их изменение за этот период. Вертикальный анализ устанавливает структуру баланса и выявляет динамику ее изменения за анализируемый период (месяц, квартал, год). Сопоставляя отдельные виды активов с соответствующими видами пассивов, определяют ликвидность баланса предприятия

Информационной базой фин. анализа является бухгалтерская отчетность. Бух.отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на определенную дату, а также финансовые результаты ее деятельности за отчетный период. Состав, содержание, требования и другие методические основы бух.отчетности регламентированы: Фед.законом «О бухгалтерском учете» №402-ФЗ от 6.12.11г. ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным приказом Мин.фин.РФ от 06.07.99 №43н; Планом счетов б/у финансово-хоз деятельности, утв. Приказом Минфина РФ от 31.10.2000г.; Приказом Минфина РФ «О формах бухг.отчетности организаций»

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная -- препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

ГЛАВА 2. ИССЛЕДОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ОАО «СМОЛЕНСКОБЛГАЗ)

2.1. АНАЛИЗ РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «СМОЛЕНСКОБЛГАЗ»

Открытое акционерное общество «Смоленскоблгаз» осуществляет свою деятельность с 24 июля 1958 года и продолжает по настоящее время. Место нахождения Общества: 214019, Россия, город Смоленск, Трамвайный проезд, дом №10. Общество зарегистрировано Постановлением мэра г. Смоленска от 15 октября 1993 г. № 602 как Акционерное общество открытого типа «Смоленскоблгаз». В связи с выходом Федерального закона №208-ФЗ «Об акционерных обществах» от 26.12.95 г. Заключением комиссии по государственной регистрации предприятий г. Смоленска 21января 1996 г. зарегистрировано новая редакция Устава Общества, в котором Акционерное общество открытого типа «Смоленскоблгаз» переименовано в Открытое акционерное общество «Смоленскоблгаз»

Основной целью Общества является организация бесперебойной транспортировки газа по газовым сетям промышленности, сельскохозяйственным, коммунально-бытовым потребителям и населению области в соответствии с заключенными договорами, а также получение прибыли.

На 31.12.2016 г. фондовооруженность предприятия составила 478856 тыс. рублей, а на 31.12.2017 г. она составила 490171тыс. рублей, что на 11315 тыс. рублей (или на 2,36%)больше чем в 2010г.

Капитальные вложения и оборудование к установке на 31.12.2017г. составили 16946 тыс. рублей, а на 31.12.2018г. составили 424тыс. рублей, что на 16522 тыс. рублей (или на 399,6%) меньше, чем в 2017 году, что говорит о том, что предприятие закончило строительство объектов основных фондов.

Долгосрочные финансовые вложения остаток на 31.12.2017 г. составил 26 тыс. рублей, а на 31.12.2018 г. – 126 тыс. рублей, что на 100 тыс. рублей (или на 484,6 %) больше чем в 2017г, увеличение произошло за счет инвестиций в другие организации в размере 100 тыс. рублей.

Краткосрочные финансовые вложения остаток на 31.12.2017 г. составил 1484 тыс. рублей, на 31.12.2018 г – 5 тыс. рублей, что 1479 тыс. рублей (196,8%) меньше чем в 2017 году, что говорит о том что, в 2018 году краткосрочных финансовых вложений практически не было.

Долгосрочная дебиторская задолженность, платежи по которой в соответствии с заключенными договорами ожидаются более чем через 12 месяцев после отчетной даты, составила: на 31.12.2017 г. – 43834 тыс. рублей, на 31.12.2018 г. – 33621 тыс. рублей, что на 10213 тыс. рублей (или на 30,37%) меньше чем в 2017 году. Снижение долгосрочной дебиторской задолженности произошло за счет уменьшения задолженности покупателей и заказчиков на 13076 тыс. рублей (или на 61,3%) относительно 2017 г.

Краткосрочная дебиторская задолженность составила: на 31.12.2017 г. - 63951 тыс. рублей, на 31.12.2018 г. - 56168 тыс. рублей, что на 7783 тыс. рублей (или на 13,85%) меньше чем в 2017 г. Показатели изменения краткосрочной дебиторской задолженности показаны в таблице 2.

Таблица 2

Краткосрочная дебиторская задолженность, тыс. руб.

|

Показатель |

31.12.2017 г. |

31.12.2018 г. |

|

Покупатели и заказчики |

38621 |

42896 |

|

Расчеты с бюджетом |

12158 |

1430 |

|

Прочие дебиторы |

13172 |

11842 |

|

Итого: |

63951 |

56168 |

Кредиторская задолженность Общества на 31.12.2017 г. составила 96859 тыс. рублей, а на 31.12. 2018 г. 103653 тыс. рублей, что на 6794 тыс. рублей (или на 7,01%) больше чем в 2017г. Следует обратить внимание на то, что кредиторская задолженность покрывает дебиторскую, но при этом дебиторская задолженность в 2018 году уменьшилась на 17996 тыс. руб., а кредиторская возросла на 6794 тыс. рублей. Показатели кредиторской задолженности представлены в таблице 3.

Таблица 3

Кредиторская задолженность, тыс. руб.

|

Показатели |

31.12.2017 |

31.12.2018 |

|

Поставщики и подрядчики |

16808 |

32656 |

|

Задолженность перед персоналом организации |

10888 |

12168 |

|

Задолженность по социальному страхованию и обеспечению |

32 |

- |

|

Задолженность перед бюджетом и негосударственными внебюджетными фондами |

21712 |

14984 |

|

Авансы полученные |

29321 |

37364 |

|

Прочие кредиторы |

18098 |

6481 |

|

Итого: |

96859 |

103653 |

Финансовые результаты ОАО «Смоленскоблгаз» представлены в таблице 4.

Таблица 4

Финансовые результаты деятельности ОАО «Смоленскоблгаз»

|

№ п/п |

Показатель |

2015 год |

2016 год |

2017 год |

2018 год |

||||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес. % |

||

|

1 |

Выручка, в т.ч. |

570191 |

100 |

679701 |

100 |

800365 |

100 |

878532 |

100 |

|

- |

от реализации и транспортировки газа |

283642 |

49,74 |

339816 |

49,99 |

391246 |

48,88 |

347521 |

39,55 |

|

- |

от выполнения работ и оказания услуг |

286549 |

50,26 |

339885 |

50,01 |

409119 |

51,12 |

531011 |

60,45 |

|

2 |

Себестоимость, в т.ч. |

479460 |

100 |

581554 |

100 |

682428 |

100 |

540016 |

100 |

|

- |

от реализации и транспортировки газа |

237952 |

49,62 |

311967 |

53,64 |

362063 |

53,05 |

221018 |

40,92 |

|

- |

выполненных работ и оказанных услуг |

241508 |

50,38 |

269587 |

43,36 |

320365 |

46,95 |

318998 |

59,08 |

|

3 |

Прибыль, в т.ч. |

90731 |

100 |

98147 |

100 |

117937 |

100 |

338516 |

100 |

|

- |

от реализации и транспортировки газа |

45690 |

50,35 |

27849 |

28,37 |

29183 |

24,74 |

126503 |

37,36 |

|

- |

от выполнения работ и оказания услуг |

45041 |

49,65 |

70298 |

71,63 |

88754 |

75,26 |

212013 |

62,64 |

Из таблицы 4 видно, что прибыль Общества зависит от транспортировки и реализации газа и от выполнения работ и оказания услуг, но от выполнения работ и оказания услуг прибыль на 0,7%; 43,26%; 50,52%; 25,28% больше, чем от транспортировки и реализации газа, что говорит о расширении деятельности Общества. Также прибыль с каждым годом увеличилась на 7416 (тыс. руб.) за 2015г., на 27206 (тыс. руб.) за 2016 г., на 247785 (тыс. руб.) за 2017г. по отношению к 2016 году.

2.2. ОЦЕНКА РЕЗУЛЬТАТОВ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «СМОЛЕНСКОБЛГАЗ»

Проведем оценку деятельности ОАО «Смоленскоблгаз». Расчет абсолютных показателей финансовой устойчивости ОАО «Смоленскоблгаз» на основе данных бухгалтерского баланса 2018 г. На начало 2018 года недостаток собственных средств было (-) 108050 тыс. руб., а на конец года (-) 85533, что 22517 тыс. руб. меньше; недостаток собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат на начало 2018 г. было (-) 14546 тыс. руб., а на конец года (-) 8649 тыс. руб., что на 5897 тыс. руб. меньше; недостаток общей величины основных источников средств для формирования запасов и затрат на начало года было (-) 11854 тыс. руб., на конец 2018 года (-) 8649 тыс. руб., что на 3205 тыс. руб. меньше.

Таким образом, на основе рассчитанных абсолютных показателей финансовой устойчивости можно сделать вывод о том, что финансовое состояние предприятия в 2018 г. было неустойчивым, но имело тенденцию увеличения собственных средств для формирования запасов и затрат на конец года. Для того, чтобы определить устойчиво предприятие с финансовой точки зрения или нет, необходимо определить к какому типу финансовой устойчивости его можно отнести.

Таблица 5

Определение типа финансовой устойчивости Общества

|

№ |

Показатели |

2016 год |

2017 год |

2018 год |

|

1. |

Материально-производственные запасы с НДС |

124144 |

123539 |

127004 |

|

Источники покрытия: |

||||

|

2. |

Собственные источники (III - I разделы баланса) |

-6521 |

22353 |

58411 |

|

3. |

Долгосрочные источники (III – I + IV разделы баланса) |

86983 |

99237 |

135737 |

|

4. |

Общие источники покрытия (III – I + IV + V разделы баланса) |

238222 |

846573 |

904840 |

Как видно из вышеприведенной таблицы 5, материально- производственные запасы с НДС покрываются лишь в том случае, если мобилизовать все источники покрытия (2016 –2017 годах), но уже 2018 году материально-производственные запасы с НДС покрываются за счет собственных и долгосрочных источников покрытия. Наблюдается текущая платежеспособность, это доказывается преобладанием краткосрочных заемных источников. Это характеризует неустойчивое финансовое положение Общества, что объясняется наличием высокой дебиторской задолженности. Если задолженность не будет возвращена, то Общество не сможет рассчитаться по своим краткосрочным обязательствам.

И несмотря на то, что структура баланса удовлетворительна, ОАО «Смоленскоблгаз» не является абсолютно ликвидным, так как некоторые коэффициенты ликвидности ниже нормативного значения. Погашение текущих обязательств за счет имеющихся активов невозможно, о чем говорит коэффициент текущей ликвидности.

В проведения финансовой выявлен собственного капитала. материально-производственных с НДС покрывается в 2,5 , лишь все источники . Наблюдается платежеспособность, что преобладанием заемных . Общество не рассчитаться по краткосрочным , так как остается дебиторская . Это характеризует финансовое Общества.

В мировой все более положение акционерные . Они являются источником мирового товарами и , необходимыми для финансового . Развитие ценных позволяет с долей сказать, что акционерные смогут и продолжать в жестких экономического . Децентрализация экономики расширить субъектов .

Однако, для , чтобы могло , необходим анализ . Проведение позволит сильные и стороны предприятия. Это в очередь с помощью и других финансирования те подразделения и акционерного , которым финансовая .

Особенностью анализа акционерных являются: знаниями понятий как капитал, , дивиденды, политика и др. В условиях распределение и амортизационных и прибыли на сопровождается обособленных фондов.

акционерных как отношения составной экономических , которые в процессе деятельности. организации определяются хозяйственной предприятия. оперирования понятиями и проведения поможет использовать предприятия. А это в очередь определить его состояние, и уровень подразделений и общества, использование его . Так же финансовый сможет сильные и стороны АО.

В работе исследование ОАО «Смоленскоблгаз». акционерное «Смоленскоблгаз» свою с 24 июля года и по настоящее .

Осуществлен финансово-хозяйственной ОАО «Смоленскболгаз». оценка ОАО «Смоленскоблгаз» сделать о том, что вероятность предприятия мала.

на то, что структура удовлетворительна, ОАО «» не является ликвидным, так как коэффициенты ниже значения. текущих за счет активов , о чем говорит текущей .

Несмотря на это, в при поддержке и создании законодательной акционерные и дальше оставаться привлекательной собственности. Это с тем, что все большее оказывают крупные . Большие возлагаются на собственность, делает заинтересованными в их работы, что выгодной для держателей .

СПИСОК ИСТОЧНИКОВ

1.Российской . Принята на референдуме г. // Российская . - 25.12.1993 г.

2. к Гражданскому РФ, части (постатейный)/ Отв. ред. О.Н. . – М.: ИНФРА – М., – 625 с.

3. Комментарий к закону «Об обществах». издание, и переработанное / Под. ред. М.Ю. – М., 2012.- 425 с.

4. И. Стратегическое : Пер. с англ. - , 2018. с.

5.Артеменко В.Г., М.В. Финансовый : Учебное . Новосибирск: и сервис, 2019 - 324с.

6.М.И.,ШеремятА.Данализ деятельности. - М.: и статистика,2018. - 388.

7.Балабанов И. Т. . - М.: Финансы и , 2018.

8.Т.Какулучшитьорганизацией: для руководителя. - М.: АО «», 2017.-23 с.

9. Е.И. Финансы : Учеб. . - М.: Банки и , ЮНИТИ, -98 с.

10.Валуев С. А., А. В. Организационный . - М.: Инфра-М, -45 с.

11.Виханский О.С., А.И. Менеджмент. «», 2012. c.

12.Ворот И. фирмы. - М.: школа, -543 с.

12. В.А. Рынок бумаг. М.: , 2016. с.

13.Журнал « в России и за », №6, 2012 г. – 45 с.

14. «Управление », №9 (86), г.- 20 с.

15.Забелин П.В., Н.К. Основы управления: пособие.-М.:центр «», 2018. с.

16.Ионова А. Ф., М. А., Максчмцов М. М. терминов экономики. - М.: , 1994.- 432 с.

17. У., Клиланд Д. планирование и политика. - М.: , 2017.-102 с

18. Л. А., Микрюков В. А., М. А. Менеджмент. М.: и статистика, -25 с.

19.Ковалѐв В.В., О.Н. Анализ деятельности . - М.: ПБОЮЛ М.А. , 2018. с.

20.Круглов М.И. управление . Учебник для . -М.: Русская литература,

21.Крапивин О.М., В.И. Комментарий к закону « Об обществах» (). М.: ИКФ Омега –Л, – 517с.

22. Д. Очерки акционерного и практики акционерного . М.: Статут, г.-221 с.

23. Н.П., Лещева В.Б, В.Г. Анализ - экономической предприятия. пособие для / Под ред проф.Н.П.Любушина. - М.: , 1999. - 453.

24.Молотников А.Е. в акционерных . М.:Волтерс , 2016.-240 с.

25. акционерные : Сборник документов.- , 2015.-752 с.

26. Л.В., Синяева И.М. коммерческой : Учебник.: и биржи, , 2017.-154 с.

27. Ф.Г. Коммерческая . М.: ИВЦ "Маркетинг",

28.Павленко В.В., Е.И. Акционерное . Конспект . Ростов н/Д: , 2012. – 192 с.

29. Г.В. Анализ деятельности : 4-е изд., перераб. и доп. - : ООО «Новое », 2018.

30. А. Право оставить решение собрания в силе и его применения // и право.

31.Скамай Л.Г., М.И. Экономический деятельности . - М.: ИНФРА-М, - 296с.

32. П.Е., Ораевская Г.А. хозяйственной : Учеб. для . - М.: Финансы и , 2011. - 348.

-

Галанов В.А. Рынок ценных бумаг. М.: ИНФРА_М, 2016. -365 с. ↑

-

Журнал «Менеджмент в России и за рубежом», №6, 2012 г. – 45 с ↑

-

Круглов М.И. Стратегическое управление компанией. Учебник для вузов. -М.: Русская деловая литература, 2018. ↑

-

Бойдел Т. Как улучшить управление организацией: Пособие для руководителя. - М.: АО «Ассиана», 2018.-23 с. ↑

-

Забелин П.В., Моисеева Н.К. Основы стратегического управления: Учебное пособие. М.:Информационно-внедренческий центр «Маркетинг», 2017. -231 с. ↑

-

Кохно Л. А., Микрюков В. А., Комаров М. А. Менеджмент. М.: Финансы и статистика, 2018. -25 с. ↑

-

Валуев С. А., Игнатьева А. В. Организационный менеджмент. - М.: Инфра-М, 2017. -45 с. ↑

-

Скамай Л.Г., Трубочкина М.И. Экономический анализ деятельности предприятий. - М.: ИНФРА-М, 2014. - 296с. ↑

-

Виханский О.С., Наумов А.И. Менеджмент. «Гардарика», 2012. -298 с. ↑

-

Любушин Н.П., Лещева В.Б, Дьякова В.Г. Анализ финансово- экономической деятельности предприятия. Учебное пособие для вузов/ Под ред проф.Н.П.Любушина. - М.: ЮНИТИ-ДАНА, 1999. - 453с ↑

-

Смекалов П.Е., Ораевская Г.А. Анализ хозяйственной деятельности: Учеб. для вузов. - М.: Финансы и статистика, 1991. - 348с. ↑

-

Смекалов П.Е., Ораевская Г.А. Анализ хозяйственной деятельности: Учеб. для вузов. - М.: Финансы и статистика, 1991. - 348с. ↑

-

Ансофф И. Стратегическое управление: Пер. с англ. - М.:Экономика, 2018. -298 с. ↑

-

Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная политика. - М.: Прогресс, 2017.-102 с. ↑

-

Молотников А.Е. Ответственность в акционерных обществах. М.:Волтерс Клувер, 2016.-240 с ↑

-

Крапивин О.М., Власов В.И. Комментарий к Федеральному закону « Об акционерных обществах» (постатейный). М.: ИКФ Омега –Л, 2012. – 517 с. ↑

-

Балабанов И. Т. Риск-менеджмент. - М.: Финансы и статистика, 2018. ↑

- Имущественное страхование и его роль в экономике

- Корпоративная культура в организации (Теоретические и методические основы формирования корпоративной культуры в организации)

- Управление миграционными процессами (Миграция как социальное явление)

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов, перспективы развития

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности.

- Влияние процесса коммуникаций на эффективность управления организацией (внутриорганизационная коммуникация)

- "Акцизы"

- Роль мотивации в поведении организации(Теоретические основы процесса мотивации персонала)

- Роль мотивации в поведении организации (Анализ системы мотивации на предприятии ООО гостиница Охтинская)

- Дорожный налог

- Основные функции в системе менеджмента(Функции инновационного менеджмента )

- Классификация налогового планирования и его пределы