Финансы акционерного общества

Содержание:

ВВЕДЕНИЕ

Актуальность темы заключается в том, что в настоящее время в Российской Федерации акционерные общества — одна из наиболее распространенных форм ведения предпринимательской деятельности и наиболее сложную внутреннюю систему функционирования имеют финансы акционерных обществ.

Акционерные общества объединяют широкий круг юридических и физических лиц - акционеров. Соблюдение прав акционеров - одно из условий финансовой деятельности акционерных обществ. Имущество АО формируется за счет продажи акций в форме открытой либо закрытой подписки, полученных доходов и иных источников.

Финансы любого предприятия, не только акционерного общества, играют главную роль в деятельности предприятия.

Объектом работы выступает акционерное общество. Предметом работы являются финансы акционерных обществ.

Цель курсовой работы – изучить теоретические аспекты финансов акционерных обществ. Исходя из цели, поставлены следующие задачи:

– изучить понятие и классификацию акционерных обществ;

– изучить понятие акций и дивидендов;

– определить финансовые ресурсы, денежные фонды и резервы акционерного общества.

В работе были использованы учебники и учебные материалы, посвященные финансам акционерных обществ, таких ученых, как: Суржик В.Г., Суторминои В.Н., Довгань Л.П., Хорн, Дж., Шеремет А., Сайфулин Р., Негашев Е., Рассел Д., Осиновский А., Костенников М. В., Куракин А. В., Павлюк А. В. Данные авторы считаются надежными, так как их литература, была издана серьезными издательствами, университетами и академией наук.

1 Понятие и классификация акционерных обществ

1.1 Понятия и основные принципы создания и организации деятельности акционерных обществ

В современных условиях рыночной экономики в Российской Федерации субъектами предпринимательской деятельности стали предприятия (организации) различных организационно–правовых форм. Указанные субъекты отличаются способами реализации прав собственности их учредителями на принадлежащее им имущество, денежные средства, ценные бумаги, в том числе акции данных объектов собственности [5].

Акционерные общества в современной экономике играют значительную роль, так как основная часть промышленного производства осуществляется именно на предприятиях акционерных обществ, которые представляют собой важнейшее мировое социально–экономическое явление. С организационно–правовой точки зрения акционерное общество для рыночной экономики является самым приемлемым видом предпринимательского объединения, так как наиболее полно обеспечивает функцию концентрации капитала и его последующего использования [9].

В соответствии с Гражданским кодексом Российской Федерации от 26.12.1995 N 208–ФЗ (ред. от 04.11.2019) «Об акционерных обществах»: «Акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций»[20].

В научной литературе, понятие» Акционерное общество» имеются различные определения, которые представлены в таблице 1.

Таблица 1 – Определения «Акционерное общество» в научной литературе [5]

|

Автор |

Определение |

|

Павлюк А.В. |

Акционерное общество признается организационно–правовая форма предприятия, отвечающего по своим обязательствам, только принадлежащим ему имуществом |

|

Ж. Рипер |

Рассматривал в акционерном обществе, прежде всего механизм аккумуляции капиталов |

|

В.В. Долинская |

Акционерное общество, объединяя на единой правовой основе всех участников, обеспечивает уникальную форму реализации коллективной собственности, создавая при этом заинтересованность в конечных результатах работы. |

Исходя из таблицы, можно сделать вывод, что акционерное общество – это организация, созданная на основе добровольного соглашения юридических и физических лиц, объединивших свои средства путем выпуска акций, имеющая целью удовлетворение общественных потребностей и извлечение прибыли.

Основной целью деятельности акционерного общества, как коммерческой организации и как субъекта предпринимательской деятельности, является извлечение наибольшей прибыли [7].

Как коммерческая организация, акционерное общество постоянно стремится к увеличению дохода. Как следствие, корпорация всегда будет стремится к новым источникам финансовых поступлений, которые смогут обеспечить максимально возможную прибыль и диверсификацию деятельности [11].

Акционерное общество создается и действует на основе устава – документа, в котором определены предмет и цели создания общества, его устройство, порядок управления делами, права и обязанности каждого совладельца.

При объединении своих вкладов участники общества заключают соглашение о порядке владения, пользования и распоряжения объединенным имуществом, то есть общей (коллективной) собственностью. Такой документ и называется уставом акционерного общества [1].

В уставе фиксируются [8]:

–вид общества;

–состав учредителей;

–фирменное наименование и местонахождение;

–величина объединенного капитала (уставный капитал);

–конкретно указывается, сколько и каких акций выпустило общество, последствия неисполнения обязательств по выкупу акций;

–порядок распределения прибыли и возмещения убытков;

–перечисляются виды деятельности, разрешенные данному обществу;

–описываются структура и компетенция органов управления общества и порядок принятия ими решений.

Характерные признаки акционерного общества [3]:

1. Организационное единство акционерного общества проявляется, прежде всего, в определенной структуре, соподчиненности органов управления, которые составляют его основу, а также в четком определении отношений между его участниками.

2. Обособленное имущество, которое создает материальную базу деятельности акционерного общества. Имущественной обособленностью акционерное общество обладает с момента его создания и является основой формирования его уставного капитала. Имущество акционерного общества учитывается на его самостоятельном балансе или проводится по самостоятельной смете расходов.

3. Принцип самостоятельной правовой ответственности означает, что участники акционерного общества не отвечают по его обязательствам, в свою очередь, акционерное общество не отвечает по обязательствам первых

4.Выступление в гражданском обороте от собственного имени означает возможность от своего лица приобретать и осуществлять гражданские права и нести обязательства, а также выступать истцом и ответчиком в суде.

При образовании АО каждый учредитель вносит свой вклад в уставный капитал. Любой вкладчик несёт субсидиарную ответственность в пределах своей доли.

При этом само общество имеет обязательства лишь в рамках своего имущества. АО не несёт ответственности за своих акционеров, так же как и владельцы акций не отвечают по долгам компании [1].

Акционер несёт лишь риски потери денежных средств в пределах стоимости одной акции. Если у АО наступили неблагоприятные времена, то цена одной акции может заметно снизиться, что и отразится на счёте акционера.

Общество может быть создано путем учреждения нового или реорганизации существующего юридического лица (путем слияния, присоединения, разделения, выделения, преобразования).

Основаниями создания общества являются [19]:

–при учреждении вновь — решение учредительного собрания;

–при реорганизации — решения общих собраний акционеров реорганизуемых обществ, а в случаях, установленных законом — решение уполномоченных государственных органов, или решение суда (разделение или выделение), или согласие уполномоченных государственных органов (слияние, присоединение, преобразование).

Основаниями ликвидации общества являются:

–решение общего собрания акционеров (добровольная ликвидация);

–решение суда — в случае осуществления деятельности без лицензии или деятельности, запрещенной законом, либо сопровождаемой неоднократными или грубыми нарушениями закона;

–признание судом несостоятельности общества.

Закон предоставляет обществу право устанавливать в уставе необходимые обществу корпоративные нормы [20].

Последующее внесение изменений в устав общества или утверждение устава в новой редакции осуществляется решением общего собрания акционеров. Если при этом ограничиваются права акционеров, то акционеры — владельцы голосующих акций, которые не согласны с этими изменениями, вправе требовать выкупа обществом всех или части принадлежащих им акций [18].

Внесение в устав общества изменений, связанных с увеличением уставного капитала общества, осуществляется на основании решения об увеличении уставного капитала путем повышения номинальной стоимости акций или размещения дополнительных акций, принятого общим собранием акционеров или советом директоров, а также на основании решения совета директоров об утверждении итогов размещения дополнительных акций. При увеличении уставного капитала общества путем размещения дополнительных акций количество объявленных акций определенных категорий и типов должно быть уменьшено на число размещенных дополнительных акций этих категорий и типов [11].

Общество при его создании, а также изменения и дополнения в уставе общества или устав в новой редакции подлежат государственной регистрации.

Законодательство не предусматривает участия общего собрания акционеров в определении стратегии компании и рассмотрении стратегических программ. Такая позиция законодателя вряд ли оправдана, так как выработка стратегии и стратегических программ, помимо определения направлений деятельности, постановки стратегических целей и мобилизации финансовых ресурсов для их достижения, осуществляется в интересах мобилизации творческого, социального и организационного потенциалов компании на достижение стратегического успеха. Любая стратегическая программа, к реализации которой специалисты, менеджеры и трудовые коллективы относятся с безразличием или оказывают сопротивление ей, обречена на неудачу [20].

Все действующие в настоящее время акционерные общества могут быть разделены на три основные группы по признаку их создания [18]:

Первая группа – акционерные общества, образованные в результате преобразования и последующей приватизации государственных и муниципальных предприятий.

Вторая группа – акционерные общества, образованные в результате преобразования бывших арендных предприятий в соответствии с порядком

Третья группа – открытые и закрытые акционерные общества, создание которых не было связано с преобразованием и приватизацией государственных и арендных предприятий.

С 1 сентября 2014 г. акционерные общества подразделяются на публичные (ПАО) и непубличные общества (АО). До 2014 года установлено было два типа акционерных обществ: открытое и закрытое. Основное отличие между ними заключается в способах распределения акций. Для существующих компаний в форме ЗАО и ОАО срочная перерегистрация учредительных документов не требуется [20].

Основные различия ПАО и АО, представлены в таблице 2.

Таблица 2 – Различия ПАО и АО [11,13,20]

|

Показатели |

ПАО |

АО |

|

Размер уставного капитала |

Минимальный уставный капитал должен составлять 100 тыс. рублей (ст.26 Закона №208–ФЗ). |

Минимальный уставный капитал должен составлять 10 тыс. рублей (ст.26 Закона №208–ФЗ). |

|

Субъектный состав акционеров |

Физические либо юридические лица, которые приобрели ценные бумаги акционерного общества. |

Только учредители компании (физические или юридические лица). |

|

Наименование акционерного общества |

Наименование должно содержать слово «публичное», то есть сокращенное наименование должно начинаться со слова «ПАО». |

Наименование может не содержать слово «непубличное», то есть сокращенное наименование может быть «АО». |

|

Размещение и обращение акций |

Путем открытой подписки, в т.ч. размещение ценных бумаг на организованных торгах. Ценные бумаги публично обращаются в соответствии с Федеральным законом от 22.04.1996 г. №39–ФЗ «О рынке ценных бумаг». |

Путем закрытой подписки. Ценные бумаги обращаются не публично. |

|

Структура органов управления |

Обязательное образование коллегиального органа управления (наблюдательного совета) (п.3 ст.97 ГК РФ). Число членов совета директоров не может быть менее пяти человек. Порядок образования и компетенция указанного коллегиального органа управления определяются законом об акционерных обществах и уставом ПАО.Уставом ПАО не может быть отнесено к исключительной компетенции общего собрания акционеров решение вопросов, не относящихся к ней в соответствии с Законом №208–ФЗ (п.5 ст.97 ГК РФ). |

Необязательно образование коллегиального органа управления (наблюдательного совета). Однако в случае его создания, орган управления АО может взять на себя функции правления Общества. |

|

Согласие на отчуждение акций и преимущественное право покупки акций |

Не требуется согласие на отчуждение акций и нельзя установить правило об обязательном получении согласия. Такие жесткие требования связаны, прежде всего, с необходимостью защиты прав большого количества акционеров. |

Уставом может быть предусмотрено преимущественное право приобретения его акционерами акций. Уставом может быть предусмотрена необходимость получения согласия акционеров на отчуждение акций третьим лицам (п.3 ст.7 Закона №208–ФЗ). |

|

Ведение реестра акционеров |

Состав участников общества подтверждается реестродержателем (т.е. лицом, осуществляющим ведение реестра акционеров) – независимой организацией, имеющей соответствующую лицензию (Федеральный закон от 02.07.2013 г. №142, п.4 ст.97 ГК РФ). |

Требование обязательной независимости реестродержателя отсутствует. То есть состав участников Общества, присутствующих на собрании, а также принятые решения может подтвердить нотариус. |

|

Раскрытие информации |

Раскрывается информация полностью, в т.ч. содержание корпоративного договора (ст.92 Закона №208–ФЗ, п.6 ст.97 ГК РФ). |

Обязанность раскрытия информации отсутствует. |

Основные признаки ПАО определены в п.1 ст. 66.3 ГК РФ:

–акции и ценные бумаги, конвертируемые в акции Общества, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах.

–устав и фирменное наименование Общества содержит указание на то, что акционерное общество является публичным.

Общество с ограниченной ответственностью и АО, не отвечающие выше обозначенным критериям, относятся к непубличным обществам (п.2 ст.66.3 ГК РФ).

Акции непубличного общества, а также эмиссионные ценные бумаги, конвертируемые в его акции, не могут размещаться посредством открытой подписки или иным образом предлагаться для приобретения неограниченному кругу лиц (п.2 ст.7 Закона №208–ФЗ).

Также акционерные общества можно разделить на [8]:

– основные;

– дочерние.

Дочерние АО являются подразделением основного АО и выполняют его указания. Отношения таких компаний построены на подписанном договоре либо на основе приобретения головным АО контрольного пакета акций дочернего предприятия [19].

Самый важный орган в управлении АО – собрание учредителей. В его компетенции находится большинство задач компании.

Главные функции собрания учредителей[10]:

- Дополнение, изменение Устава;

- Уменьшение или увеличение размера уставного капитала;

- Отбор участников в наблюдательный совет;

- Формирование комиссии ревизоров;

- Досрочное прекращение деятельности нижестоящих органов;

- Ликвидация АО;

- Реорганизация структуры АО;

- Утверждение новых показателей финансовой отчётности.

Собрание акционеров проводится на ежегодной основе по итогам отчётного периода. Возможно проведение и дополнительных собраний по требованию третьих лиц: совета директоров, ревизоров или акционера с 10%–м пакетом акций [16].

В состав органов управления АО входит и наблюдательный совет. Его необходимость закреплена на законодательном уровне в том случае, если количество акционеров превышает 50.

Таким образом, наличие данного совета обязательно только для публичного общества. Он решает те вопросы, которые не были решены на собрании учредителей.

Организация системы управления АО включает исполнительный орган, который подвластен общему собранию и наблюдательному совету. В его состав входит правление, дирекция либо отдельное физическое лицо в роли генерального директора [12].

Учредители на общем собрании вправе передать полномочия исполнительного органа отдельному юридическому лицу или частному управляющему. В компетенции исполнительного органа лежит комплекс задач, необходимых для решения текущих дел АО [15].

Подводя итоги, можно сделать вывод, что акционерное общество создано группой лиц, с цель получения прибыли. В настоящее время создают два вида акционерных обществ: публичное и непубличное акционерное общество.

2 Понятие акций и дивидендов

2.1 Акции, их виды

Деятельность любого акционерного общества построена на выпуске акций. Те, кто их приобретает, автоматически становятся акционерами. Неважно, какое количество акций вы приобрели: имея даже одну их них, можете именовать себя акционером [13].

Акция как эмиссионная ценная бумага характеризуется следующими признаками [21]:

1. Во–первых, она закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом формы и порядка.

2. Во–вторых, акции размещаются выпусками.

3. В–третьих, акция имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени ее приобретения.

По российскому законодательству все акции общества являются именными. Информация о владельцах таких ценных бумаг должна быть доступна эмитенту в форме реестра владельцев ценных бумаг. Переход прав на именные ценные бумаги и осуществление закрепленных ими прав требуют обязательной идентификации владельца.

Купить ценные бумаги АО есть возможность у физического лица или другой фирмы. Из расчёта, каким количеством акций располагает акционер, он имеет некоторую степень влияния на общество[11].

Если в руках одного акционера сосредоточено более 50% всех имеющихся акций, он имеет контрольный пакет ценных бумаг, а значит, вправе принимать решения относительно деятельности общества.

Любой владелец незначительного количества акций (менее 20%) может рассчитывать только на дивиденды и доход, который можно получить с разницы между курсами покупки и продажи ценных бумаг.

Существуют владельцы привилегированных акций и обыкновенных. Первый тип ценных бумаг даёт преимущество первостепенного права на начисление дивидендов, но при этом не предоставляет возможности участвовать в управлении АО. Обыкновенная акция не даёт возможности одним из первых получить доход, зато позволяет решать дела компании[7].

АО может изменять количество акционеров путём дробления одной акции на несколько других. Также возможно уменьшение или увеличение номинала одной акции в интересах АО.

Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после ликвидации общества[9].

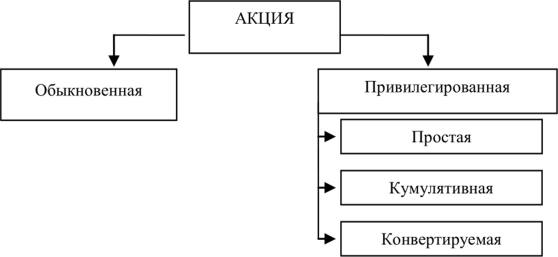

В зависимости от стадии выпуска акций в обращение и их оплаты различают следующие виды акций [18]:

–полностью оплаченные;

–объявленные;

–размещенные.

Виды акций, выпускаемых акционерным обществом, представлены на рисунке 1.

Рисунок 1 – Виды акций, выпускаемых акционерным обществом [11]

Владелец привилегированных акций имеет право на приоритетное получение дохода по сравнению с лицами, обладающими обыкновенными акциями. Как правило, владельцы привилегированных акций не имеют права голоса на собрании акционеров. В большинстве государств оговаривается предельный процент привилегированных акций в общем объеме эмиссии долевых ценных бумаг. Так, по российскому законодательству запрещено выпускать привилегированные акции на сумму, по номинальной стоимости превышающую 25 % уставного капитала [1].

Привилегированные акции могут выпускаться различных типов, основными из которых являются [10]:

– кумулятивные – предполагают, что если в силу тяжелого финансового положения или других факторов дивиденды не выплачены в текущем году, то они накапливаются. Как правило, срок накопления дивидендов не превышает 3 лет;

–простые– это акции, по которым в случае невыплаты дивидендов за текущий год их накопление не производится;

–конвертируемые – при выпуске устанавливается размер дивиденда (в процентах), который остается неизменным в течение всего периода.

Гораздо более распространены обыкновенные акции. Владелец обыкновенной акции имеет[9]:

–право участвовать в управлении АО через голосование на собрании акционеров;

– право на получение дивиденда (после выплаты дивидендов по привилегированным акциям);

–возможность быстро нарастить вложенный капитал, увеличение которого идет за счет двух факторов:

–начисления дивидендов и роста курса акции;

–возможность достаточно легко продать или купить дополнительные акции;

–право на получение части имущества АО при его ликвидации.

Могут встречаться некоторые разновидности обыкновенных акций с ограниченным набором прав[11]:

– неголосующие акции не дают владельцам права голоса на собрании;

– подчиненные акции дают право голоса в меньшей степени, чем обыкновенные акции другого типа;

– акции с ограниченным правом голоса дают владельцу право голоса только при наличии у него определенного числа акций.

В России выпуск обыкновенных акций с ограниченным правом голоса фактически запрещен, поскольку законодательство предусматривает, что владельцы обыкновенных акций имеют равные права [24].

Отдельный вид именных акций – винкулированные акции – могут продаваться владельцами только с согласия эмитента. Владельцы акций на предъявителя не регистрируются в реестре и акции могут быть проданы путем прямой передачи. Появился этот вид акций в связи с возникновением и развитием института фондовых бирж. Дивиденды по таким акциям необходимо требовать, предъявив купоны, прилагаемые к акционерному сертификату.

В случае, если акционер по какой–либо причине купил не целую акцию, а ее часть, акция называется дробной. Дробные акции дают владельцу права соответствующей категории, в объеме, соответствующем части целой акции, которую она составляет.

Различают несколько видов стоимости акций: номинальную, эмиссионную и рыночную. Номинальная стоимость акций указывается на бланке акции и определяется путем деления суммы уставного капитала АО на количество выпускаемых акций [22].

По цене не ниже номинальной стоимости учредители оплачивают акции общества при его учреждении. Номинальная стоимость акции является основой для определения эм иссионной и рыночной стоимости, а также исчисления дивиденда. По номинальной стоимости акции определяется доля акционера при выплате ему средств в случае ликвидации АО. Цена, по которой эмитент продает акцию инвестору, определяет ее эмиссионную стоимость. Она может совпадать или отклоняться от номинальной стоимости в ту или иную сторону.

Рыночная стоимость зависит от соотношения спроса и предложения, что, в свою очередь, определяется многими факторами: рекламным воздействием, биржевой конъюнктурой, и прежде всего – размером получаемого по акции дивиденда и уровнем банковского процента [19].

2.2 Дивиденды по ценным бумагам, порядок их начисления

Дивиденд – это часть прибыли, остающейся в распоряжении акционерного общества после уплаты налогов и обязательных платежей, осуществления реинвестиций, подлежащая распределению среди акционеров. Акционерное общество обязано выплатить объявленные по каждому виду акций дивиденды денежными средствами либо имуществом [12].

Дивиденды распределяются между акционерами пропорционально числу и виду принадлежащих им акций. Акционерное общество может выплачивать промежуточные дивиденды (ежеквартально, раз в полгода) или годовые.

Существуют разновидности дивидендов, которые классифицируются по признаку (таблица 2).

Таблица 2 – Классификация дивидендов по признаку [11]

|

Признак |

Разновидность выплат |

|

Периодичность |

Квартальные; Полугодовые; Годовые |

|

Размер |

Полные; Частичные |

|

Способ |

Денежные; Имущественные |

|

По типу ценных бумаг |

Привилегированные; Обыкновенные |

Промежуточные дивиденды выплачиваются только в том случае, если их выплата не влечет за собой существенного ухудшения финансово–хозяйственного состояния компании. Решение о выплате промежуточных дивидендов принимается наблюдательным советом. Решение о выплате годовых дивидендов принимается общим собранием по рекомендации наблюдательного совета акционерного общества. При этом размер годовых дивидендов не должен быть больше рекомендованного наблюдательным советом размера и меньше выплаченных промежуточных дивидендов. Акционерная компания может принять решение о невыплате дивидендов или выплате дивидендов по привилегированным акциям в неполном размере, если даже их размер зафиксирован в уставе[1].

Источник выплаты дивидендов чистая прибыль компании за текущий год.

Дивиденды по привилегированным акциям могут выплачиваться за счет специально формируемого для этого резервного фонда. Дата выплаты годовых дивидендов определяется уставом акционерного общества или общим собранием акционеров компании, однако не может быть установлена позднее 31 декабря года, следующего за годом, по результатам которого начислены дивиденды. Дата выплаты промежуточных дивидендов определяется решением наблюдательного совета, однако она не может быть установлена ранее 30 дней со дня принятия такого решения [7].

Акционерное общество не вправе принимать решение о выплате дивидендов в следующих случаях [6]:

– неполной оплаты уставного фонда;

– если на момент выплаты дивидендов имеются признаки его банкротства или выплата дивидендов может привести к появлению таких признаков;

– если стоимость чистых активов общества меньше суммы его уставного и резервного фонда.

Не признаются дивидендами [3]:

–выплаты при ликвидации организации акционеру (участнику) этой организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации;

–выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность;

–выплаты некоммерческой организации на осуществление ее основной уставной деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов этой некоммерческой организации.

В Статье 42 Федеральный закон от 26.12.1995 N 208–ФЗ (ред. от 04.11.2019) «Об акционерных обществах», определяется порядок выплаты обществом дивидендов[20]:

– общество вправе по результатам первого квартала, полугодия, девяти месяцев отчетного года и по результатам отчетного года принимать решения о выплате дивидендов по размещенным акциям, если иное не установлено настоящим Федеральным законом;

– источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской (финансовой) отчетности общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества;

– срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам – 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

Акции, выпущенные в обращение в процессе преобразования государственных предприятий в акционерные общества, являются первично размещенными государственными активами до момента их реализации в установленном порядке новым собственникам и начисление дивидендов акционерными обществами, созданными в результате приватизации, производится на всю сумму выпущенных в обращение акций в соответствии с первоначальным размером уставного фонда, включая нереализованную часть акций, принадлежащих государству на момент принятия решений об их выплате [9].

Таким образом, в настоящее время дивиденды начисляются по всем выпущенным в обращение акциям, за исключением [21]:

– акций, выкупленных эмитентом из доли свободной продажи или иностранного инвестора, и находившиеся в собственности эмитента на дату закрытия реестра;

– акций, выкупленных эмитентом из доли трудового коллектива и неразмещенных среди членов трудового коллектива.

При этом на дату проведения общего собрания акционеров в реестрах акционеров в качестве собственника нереализованных акций доли свободной продажи и иностранного инвестора выступает государство в лице уполномоченного органа.

Основным показателем, характеризующим уровень получаемых дивидендов, является его ставка. Ставка дивиденда определяется по формуле [8]:

Стд= П / Ук* 100 % (1),

Где,

Стд – ставка дивиденда;

Пь – прибыль, направляемая на выплату дивидендов;

Ук – размер уставного капитала общества.

Необходимо отметить, что в реестре акционеров общества должны быть указаны все сведения об акционерах, позволяющие производить им перечисление (уплату) начисленных дивидендов (наличными из кассы или на счет в банке или лицевой счет в сберегательном банке и т.д., полные реквизиты) [13].

При ликвидации акционерного общества выплата начисленных, но не выплаченных дивидендов по привилегированным акциям в соответствии со статьей 23 Закона об акционерных обществах производится во вторую очередь, после выплат по акциям, которые должны быть выкуплены акционерным обществом по требованию акционеров в соответствии со статьей 75 Закона об акционерных обществах[20].

При этом выплата дивидендов производится одновременно с оплатой ликвидационной стоимости по привилегированным акциям.

Если имеющегося у общества имущества недостаточно для выплаты начисленных, но не выплаченных дивидендов и определенной уставом общества ликвидационной стоимости всем акционерам – владельцам привилегированных акций одного типа, то имущество распределяется между акционерами – владельцами этого типа привилегированных акций пропорционально количеству принадлежащих им акций этого типа [14].

Новая редакция закона не предоставляет права обществу решением общего собрания определять сроки выплаты дивидендов — в текущей редакции закона предусмотрены жесткие сроки выплаты дивидендов, а дата, на которую определяются лица, имеющие право на получение дивидендов, теперь утверждается общим собранием акционеров.

При отсутствии решения общего собрания акционеров об объявлении дивидендов общество не вправе выплачивать дивиденды, а акционеры — требовать их выплаты. Решение о выплате (объявлении) дивидендов может быть самостоятельным вопросом повестки дня годового общего собрания акционеров или составной частью вопроса распределения прибыли по итогам финансового года. Однако в ст. 43 ФЗ «Об акционерных обществах» содержится перечень ограничений, при наличии которых принятие решения о выплате дивидендов не допускается [20].

Выплаты дивидендов происходят в определенном порядке, который представлен на рисунке 2.

Дата объявления.

Объявление даты выплат и их объем

Дата закрытия реестра.

Составление списков акционеров, получающих выплаты. Для того чтобы попасть в список, нужно находится в реестре

Экс-дивидендная дата.

Первый торговый день, когда права на получение последних объявленных выплат по ценным бумагам остаются у продавца, а не перешли к покупателю

Дата выплат.

Акционеры получают проценты по акциям, наступающий примерно через месяц от момента закрытия реестра

Рисунок 2 – Этапы выплат [23]

Из второй главы, можно сделать вывод, что существует несколько видов акций, различие составляет в условиях получения. У дивидендов по ценным бумагам существует ряд особенностей и этапов выплат.

3 Финансовые ресурсы, денежные фонды и резервы акционерного общества

3.1 Финансы акционерного общества

Финансы акционерного общества – это денежные отношения, возникающие на всех стадиях создания, деятельности, реорганизации и ликвидации акционерного общества. Роль финансов акционерных обществ многогранна: они охватывают определенные отношения с учредителями общества, трудовым коллективом, с поставщиками, покупателями, бюджетом, банками, внебюджетными, страховыми и другими организациями. Финансы акционерного общества – органическая часть финансов Российского государства [16].

Финансы акционерного общества функционируют в процессе приобретения сырья, материалов и других товарно–материальных ценностей, 23оручезации произведенной продукции (услуг), в процессе инвестиций, формирования акционерного капитала и резервов, создания и распределения прибыли, при выплате дивидендов по акциям и процентов по облигациям, в процессе уплаты налогов в бюджет, платежей во внебюджетные фонды, при получении и погашении кредитов и т.п. [3].

Тем самым финансы акционерного общества, как и финансы всех хозяйствующих субъектов, выполняют функции формирования денежных капиталов (уставного капитала, оборотного капитала, доходов, прибыли, резервов и других фондов), распределения этих денежных фондов и контроля за их созданием и использованием[18].

Отличительные признаки акционерного общества предопределяют следующие особенности формирования и использования финансовых ресурсов акционерных обществ [2]:

– акционерные общества используют выпуск акций как эффективный способ мобилизации финансовых ресурсов для того, чтобы начать хозяйственную деятельность. Акции данного общества могут приобрести большое число инвесторов, т. е. можно быстро получить требуемый объем средств. В отличие от облигаций средства, поступившие от продажи акций, отданы инвесторами данному акционерному обществу до его ликвидации, их не надо погашать течение хозяйственной деятельности [15].

Акции дают возможность наиболее быстро направлять финансовые ресурсы из одних отраслей другие в зависимости от изменения спроса и предложения на товарном рынке. Отсюда же вытекают основные характеристики финансовых ресурсов акционерного общества – их относительно большая в структуре финансовых ресурсов по сравнению с другими организационными формами величина и мобильность[17].

Дополнительно мобильность финансовых ресурсов акционерного общества обусловлена также относительной свободой регламентации процессов формирования и использования финансовых ресурсов;

– акционеры имеют право на получение ежегодного дохода (дивидендов), поэтому основным (и обязательным) направлением использования финансовых ресурсов акционерного общества является выплата дивидендов;

– форма акционерного общества предоставляет дополнительные (по сравнению с коммерческими организациями других организационно–правовых форм) возможности стимулирования персонала. Кроме традиционных форм стимулирования (например, образование премиальных фондов) акционерное общество может предоставить своим управляющим, работникам преимущественное право приобретения акций, продать им акции в рассрочку, со скидкой, в рамках опционных схем и т. д.

На основе этих признаков можно дать определение финансовых ресурсов акционерных обществ как денежных доходов, накоплений и поступлений, образовавшихся в процессе распределения вновь созданной стоимости за год, находящихся в собственности акционерного общества и предназначенных для качественного обеспечения воспроизводственных затрат, расширенного воспроизводства основных фондов и оборотных средств, выполнения финансовых обязательств, экономического стимулирования и обеспечения социальных потребностей работников предприятия [16].

А также роста доходов акционеров за счет выплаты дивидендов роста рыночной стоимости общества.

Структура финансовых ресурсов акционерного общества определяется источниками их поступления. Основным собственным источником формирования финансовых ресурсов является выручка акционерного общества (включая в себя выручку от основной деятельности, от реализации имущества и т. д.) [8].

Основными видами финансовых ресурсов действующего акционерного общества являются денежные доходы, накопления и поступления. Денежные доходы включают в себя [17]:

– прибыль от реализации работ, товаров, услуг;

–прибыль от реализации имущества;

– сальдо внереализационных доходов.

В состав накоплений входят амортизация, специальные фонды и резервы. Поступления формируются за счет бюджетных средств, поступлений от перераспределения в рамках холдинга, средств от продажи облигаций, акций и т. д. Классификация видов и источников формирования финансовых ресурсов акционерных обществ, представлена на рисунке 2.

Финансовые ресурсы в рамках конкретного акционерного общества призваны обеспечивать воспроизводственные затраты, расширенное воспроизводство основных фондов и оборотных средств, экономическое стимулирование и обеспечение социальных потребностей персонала организации, выполнение финансовых обязательств общества. Кроме того, финансовые ресурсы акционерного общества используются также для роста доходов акционеров посредством роста рыночной стоимости компании [23].

Выручка от реализации имущества

Выручка от реализации товаров, услуг, работ

Внереализационные доходы, средства бюджетов различных уровней

Средства акционеров

Финансовые ресурсы

Виды

Денежные доходы:

–прибыль от реализации работ, услуг, товаров;

– прибыль от реализации имущества;

–сальдо внереализационных доходов.

Накопления:

амортизационные отчисления, фонды и резервы.

Поступления:

– бюджетных средств;

– средства от продажи облигаций, акции и др. ценных бумаг;

– поступления в порядке перераспределения.

Рисунок 2 – Классификация видов и источников формирования финансовых ресурсов акционерных обществ [19]

Финансы АО функционируют в процессе приобретения сырья, материалов и других товарно–материальных ценностей, реализации произведенной продукции, в процессе инвестиций, формирования акционерного капитала и резервов, создания и распределения прибыли, при выплате дивидендов по акциям и процентов по облигациям, в процессе уплаты налогов в бюджет, при получении и погашении кредитов, при взносах во внебюджетные фонды [11].

Тем самым финансы АО выполняют функции формирования денежных капиталов (уставного капитала, оборотного капитала, прибыли, доходов, резервов и других фондов), распределения этих денежных фондов и контроля за их использованием и созданием.

Источники образования финансовых ресурсов АО можно разделить на две группы – внутренние и внешние [11].

Внешние – предполагают поступление средств извне, т.е. финансовые ресурсы не являются непосредственно результатом хозяйственной деятельности общества и не образуются в процессе этой деятельности, хотя ее показатели, безусловно, влияют на возможность и полноту привлечения внешних финансовых ресурсов. К источникам внешних финансовых ресурсов относятся финансовый рынок и бюджеты разных уровней.

Кредитные ресурсы (кроме облигационных займов), предоставляемые банками и другими кредиторами, АО получают на условиях срочности, возвратности и платности. Но следует отметить, что рынок векселей, под которые предоставляются кредит юридическими лицами, развит слабо, сфера долгосрочного и среднесрочного кредитования предприятий банками резко сузилась, срок ссуды ограничен кредитным договором, а проценты за пользование кредитом порой непосильны для предприятий [14].

К числу внешних финансовых ресурсов можно отнести эмиссионный доход, получаемый АО при размещении ценных бумаг, в размере превышения цены бумаги по сравнению с ее номинальной стоимостью. Эмиссионный доход от продажи акций учитывается отдельно как резервный капитал. Накопленный эмиссионный доход временно используется как источник финансирования потребностей общества, но реально он расходуется при покрытии разницы при эмиссии и продаже акций по ценам ниже их номинальной стоимости. Если эмиссионный доход получен при размещении облигаций, то он учитывается в составе доходов будущих периодов. В течении всего срока облигационного займа эмиссионный доход зачисляется равными долями в прибыль общества в сроки, установленные для выплаты процентов по займам [12].

Внутренние финансовые ресурсы акционерного общества формируются в процессе его хозяйственной деятельности, а величина ресурсов зависит от масштаба и результатов этой деятельности. К ним относятся амортизационные отчисления и прибыль.

Амортизационные отчисления как денежные средства отражают сумму износа основных производственных фондов и нематериальных активов. Они включаются в себестоимость производимой продукции и после ее реализации в составе выручки поступают на расчетный счет предприятия. По своей экономической природе амортизационные отчисления обеспечивают простое воспроизводство амортизируемых ценностей, но тем не менее они относятся к финансовым ресурсам [2].

Прибыль как чистый доход АО формируется в процессе его хозяйственной деятельности и реализуется после продажи произведенной продукции, выполнения работ, оказания услуг. Ее величина зависти от итогов работы общества, эффективности использования привлеченных финансовых ресурсов. Обобщающим результатом хозяйственной деятельности АО является балансовая прибыль, которая исчисляется в общеустановленном порядке. В 29очестве финансового ресурса используется чистая прибыль, оставшаяся в распоряжении общества после уплаты налогов [7].

Особенностью распределения прибыли является формирование резервного фонда АО, который создается каждым обществом в законодательно установленном порядке. Отчисления в резервный фонд производятся из прибыли в первую очередь до ее налогообложения.

При планировании распределения чистой прибыли обязательно предусматривается выплата дивидендов привилегированным акциям. Вопрос о выплате дивидендов по простым акциям решается в зависимости от финансовых результатов деятельности общества, перспектив его развития, финансового состояния в отчетном году. При недостаточности прибыли может быть принято решение об реинвестировании дивидендов по простым акциям и невыплате доходов их владельцам [1].

Распределение прибыли на инвестируемую часть и дивиденды – важнейший момент финансового планирования, так как от этого зависят развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды, выплачиваемые в рекламных целях, приводят к «проеданию» основного капитала. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска [20].

Решение о реинвестировании дивидендов должно быть достаточно обоснованным гарантировать в будущем получение большой прибыли. В определенном смысле это более выгодно обществу как хозяйствующему субъекту – часть прибыли, не выплаченная в виде дивидендов, не облагается налогом на прибыль, а на развитие производства направляются дополнительные финансовые ресурсы. Кроме того, отсутствуют расходы, связанные с выпуском и размещением новых акций.

Прибыль, предназначенная для выплаты дивидендов, может быть капитализирована – выплачена акционерам в виде новых акций, что также дает возможность получить дополнительные финансовые ресурсы и сократить расходы по распространению акций [11].

На рисунке 3, представлен собственный капитал предприятия.

Поскольку для акционерных обществ сформировать резервный фонд – это обязанность, то данное условие непременно должно быть отражено в уставе. То есть меньше 5 процентов от размера уставного капитала этот фонд быть не может. Но акционеры могут определить его и в большем размере. Об этом также должно быть сказано в уставе.

Формируют фонд за счет ежегодных отчислений от чистой прибыли до тех пор, пока его размер не станет равным установленной величине.

Собственники имеют право увеличить размер резервного фонда, первоначально зафиксированного в уставе. Причем они могут это сделать даже в том случае, когда он еще не достиг 5–процентного размера уставного капитала [8].

Для этого на собрании акционеров следует принять решение об увеличении резервного фонда, о размере ежегодных отчислений и на основании этих решений внести соответствующие изменения в устав [10].

Собственный капитал предприятия

Фонды представленные собственниками

Прочие носы юридических и физических лиц

Резервы, накопленные предприятием

Уставной капитал

Целевое финансирование

Резервный капитал

Добавочный капитал

Нераспределенная прибыль

Нераспределенная прибыль

Фонды накопления

Рисунок 3 – Собственный капитал предприятия [11]

Обратим внимание на взаимозависимость размеров уставного капитала и резервного фонда. Дело в том, что законодательством определено, что сумма увеличения уставного капитала не может быть больше разницы между стоимостью чистых активов и суммой уставного и резервного капитала общества. Соответственно, при увеличении или уменьшении уставного капитала должен увеличиться либо уменьшиться резервный капитал [13].

Резервный фонд акционерных обществ предназначен только для покрытия убытков, погашения облигаций общества и выкупа собственных акций при отсутствии других средств. Ни на какие другие цели резервный фонд использовать нельзя.

Средства фонда накопления могут быть направлены на [4]:

– финансирование затрат по техническому перевооружению, реконструкции и расширению действующих производств и освоению новых;

– финансирование затрат по подготовке и освоению новой и модернизированной продукции (работ, услуг), финансирование изготовления опытных образцов и освоения прогрессивных технологических процессов;

– проведение научно–исследовательских, опытно–конструкторских и проектных работ, финансирование затрат на приобретение оборудования, других товарно–материальных ценностей для этих работ;

– компенсацию повышенных затрат на производство новой продукции (услуг, работ) в период ее освоения;

– природоохранные мероприятия;

– строительство или приобретение у других юридических и физических лиц зданий, сооружений или иного имущества производственно–технического назначения;

– на пополнение собственных оборотных средств;

– на уплату процентов по просроченным кредитам;

– на строительство и приобретение служебного жилья без права

приватизации.

3.2 Аудиторский контроль за деятельностью акционерных обществ

В статье 86, Федерального закона от 26.12.1995 N 208–ФЗ (ред. От 04.11.2019) «Об акционерных обществах», определены следующие положения по аудитору общества: «Аудитор (гражданин или аудиторская организация) общества осуществляет проверку финансово–хозяйственной деятельности общества в соответствии с правовыми актами Российской Федерации на основании заключаемого с ним договора. Общее собрание акционеров утверждает аудитора общества. Размер оплаты его услуг определяется советом директоров (наблюдательным советом) общества» [20].

Необходимость контроля за финансово–хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений. Финансово–хозяйственная деятельность предприятий связана с формированием и расходованием денежных средств, а следовательно, затрагивает интересы государства, работников предприятия – акционеров и всех возможных контрагентов предприятия.

Контроль проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия таких как [7]:

–анализ финансового состояния на предприятии в целях его улучшения;

– контроль за уплатой налогов в бюджет и применение штрафных санкций;

– контроль за целевым расходованием предоставленных финансовых ресурсов и т.д.).

Контроль финансово–хозяйственной деятельности предприятий проводят специальные органы. Органы Государственной налоговой службы в пределах своей компетенции проводят проверки отдельных сторон финансово–хозяйственной деятельности АО, контролируют своевременность и полноту уплаты налогов [15].

Независимый вневедомственный финансовый контроль осуществляют аудиторские фирмы.

АО должно привлечь аудитора не связанного имущественными интересами с АО и его акционерами.

Аудитор (гражданин или организация) осуществляет проверку финансово–хозяйственной деятельности АО на основании заключаемого с ним договора. Аудитора утверждает общее собрание, оплата его труда определяется советом директоров.

Объектом контроля является деятельность АО.

Содержанием аудиторского контроля являются проверки бухгалтерской (финансовой) отчетности, платежно–расчетной документации, других финансовых обязательств и требований экономических субъектов. Цель аудиторской деятельности – установление достоверности бухгалтерской (финансовой) отчетности предприятий и соответствия совершенных ими финансовых и хозяйственных операций действующему законодательству [2].

Результатом проверок аудиторской фирмы становится подтверждение или неподтверждение реальности данных, содержащихся в отчетности. Если говорить о всестороннем контроле за финансово–хозяйственной деятельностью предприятия, получившем название внутреннего аудита, то он нацелен на предварительную проверку правильности отра34оруче финансовых результатов, полноты и своевременности уплаты налогов в бюджет, распределение прибыли, выплаты дивидендов и пр. Вкупе с анализом финансового состояния предприятия на основе специальных показателей внутренний контроль является инструментом управления финансами предприятия[15].

Внутренний аудит является информационной базой для внешнего аудита, задачей которого является подготовить соответствующее заключение для внешних пользователей [21]:

– акционеров;

–налоговых служб;

–банков.

Внешний аудит осуществляет свою деятельность периодически, как правило один раз в год. Объектом внешнего аудита является система учета и отчетности на предприятии. Внешние аудиторы дают качественную оценку деятельности АО, оценку финансово–хозяйственных перспектив, в его функционирование в будущем.

Аудиторский контроль (аудит) может быть обязательным и добровольным (инициативным). Так, обязательный аудит проводится в случаях, прямо установленных законодательством Российской Федерации, или по 34орученииям государственных органов.

Аудит информирует руководство экономического субъекта и государственные органы – заказчиков аудита – о состоянии деятельности проверяемого субъекта, позволяет субъекту выйти на новый уровень своего развития, выдержать рыночную конкуренцию, избежать многих проблем во взаимоотношениях с государственными органами и т.п. По результатам аудита составляют аудиторское заключение, имеющее силу официального документа [1].

Начиная с 2003 года нормы федерального законодательства требуют утверждения аудитора АО с долей государства не менее 25 % в уставных капиталах только на конкурсной основе [25].

Назначение членов комиссий от госорганов преследует цель соблюсти интересы государства как собственника при выборе аудитора, сделать процедуру выбора более объективной. Государство — акционер стратегических компаний — должно владеть объективной информацией о деятельности предприятия для принятия верных управленческих решений, обоснованном выборе стратегий развития предприятия [22].

Акционерные общества, не имеющие доли государства в уставных капиталах, также должны быть заинтересованы в выборе наилучшей аудиторской организации. Тем более, что конкурс позволяет снизить цену аудита (иногда на 30–50 %). Поэтому конкурсы по выбору аудиторов рекомендуется проводить всем акционерным обществам вне зависимости от наличия государственной доли [24].

Подводя итоги, можно сделать вывод, что финансы одна из составляющих деятельности акционерных обществ. Для контроля финансовой деятельности, проводят аудит, это могут быть как внутренние проверки, так и внешние компании, занимающиеся профессиональным аудитом.

ЗАКЛЮЧЕНИЕ

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений.

Финансовые отношения существуют объективно, но имеют конкретные формы проявления, соответствующие характеру производственных отношений в обществе. В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансы предприятий, будучи частью общей, системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

В работе мы изучили существующие понятия «Акционерное общество». Рассмотрели виды акционерных обществ, в настоящее время существует два вида – это публичное и непубличное, но до 2014 года, организовывали другие акционерные общества – открытое и закрытое, теперь он все приравнены к непубличному акционерному обществу.

Изучили виды акций, их виды и их особенности, так же рассмотрели порядок начислений и выплат дивидендов. Рассмотрели главное составляющие акционерных обществ – это финансы. Рассмотрели и изучили Аудиторский контроль за деятельностью акционерных обществ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Акционерное общество, №3, май 2015; Советник эмитента – М., 2015. – 104 c.

- Акционерные общества в России. Словарь–справочник от А до Я; Дело и сервис – М., 2015. – 400 c.

- Акционерные общества Тихомиров, М.Ю.; АБАК – М., 2016. – 208 c.

- Бабич, А.М.; Павлова, Л.Н. Государственные и муниципальные финансы; СИНТЕГ – М., 2016. – 687 c.

- Ван Хорн, Дж.К. Основы управления финансами; СИНТЕГ – М., 2015. – 800 c.

- Ермасова, Н.Б. Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах; Высшее образование – М., 2015. – 516 c.

- Залесский, В. В., Соловьева С. В., Тихомиров М. Ю., Тихомиров Ю. А. Об акционерных обществах; Издание Тихомирова М. Ю. – М., 2015. – 462 c.

- Иванкин, Ф. Ф. Акции, паи, облигации акционерных обществ России; КЕДР – М., 2015. – 110 c.

- Ионцев М. Г. Акционерные общества; Ось–89 – М., 2016. – 544 c.

- Касьянова, Г. Ю. Акционерные общества; АБАК – М., 2015. – 128 c.

- Ковалева, А.М ., Лапуста, М .Г .,Скамай Л . Г. Финансы. Учебник ./ / М.: ИНФ РА–М , 2015.

- Костенников, М. В., Куракин А. В., Павлюк А. В. Акционерные общества как субъекты административного права; Юнити–Дана – М., 2015. – 136 c.

- Котова, Е. Акционерное общество; АСТ Москва – М., 2016. – 352 c.

- Московая, А. В. Ликвидация компаний по праву Англии и ликвидация акционерных обществ по праву России; Зерцало–М – М., 2015. – 764 c.

- Никитушкина, И.В. Корпоративные финансы; Высшая школа – М., 2015. – 576 c.

- Осиновский, А. Акционер против акционерного общества; ДНК – М., 2015. – 352 c.

- Осипенко, О. В. Акционерное общество. Корпоративные процедуры. Книга 1. Общее собрание акционеров и совет директоров; Статут – М., 2016. – 504 c.

- Рассел Джесси. Акционерное общество; – М., 2016. – 673 c.

- Управление организацией. Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. 2–е изд. // М.: ИНФРА–М , 2016

- Федеральный закон от 26.12.1995 N 208–ФЗ (ред. от 04.11.2019) «Об акционерных обществах». URL: http://www.consultant.ru (Дата обращения 20.11.2019).

- Финансы. Учебное пособие / Под ред. А.М. Ковалевой. 4–е изд. // М.: Финансы и статистика, 2015.

- Финансовый менеджмент. Учебник / Под ред. Н.Ф. Самсонова. // М.: Финансы Ю Н И ТИ , 2016.

- Хорн, Дж.В. Основы управления финансами. / / М.: Финансы и статистика, 2016.

- Шеремет, А., Сайфулин, Р ., Негашев Е. Методика финансового анализа предприятий. / / М.: Юни–Глоб, 2016.

- Справочная система. Консультант плюс. URL: http://www.consultant.ru (Дата обращения 20.11.2019).

- Финансы акционерных обществ (Понятие и классификация акционерных обществ)

- Человеческий фактор в управлении организацией (ЗАО «Электросеть»)

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика

- Формирование корпоративного имиджа компании (Теоретические аспекты позитивного имиджа предприятия гостиничного хозяйства )

- РАСПРЕДЕЛЕНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ КАК ИСТОЧНИК ЭКОНОМИЧЕСКОГО РОСТА ПРЕДПРИЯТИЙ ООО «СпецТехТранс»

- Личностные деформации стрессового типа (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЛИЧНОСТНОЙ ДЕФОРМАЦИИ СТРЕССОВОГО ТИПА)

- Анализ особенностей налоговой системы в России.

- Понятие системы права и ее структурные характеристики (СИСТЕМА ПРАВА: ПОНЯТИЕ И ПРИЗНАКИ)

- Корпоративная культура в организации (Понятие корпоративной культуры и ее роль в организации).

- Легальность и легитимность

- Системный подход при анализе потенциала организации (Понятие и сущность потенциала организации как базового фактора конкурентоспособности)

- Системный подход при анализе потенциала организации