Финансовый рынок и его роль в мобилизации и распределении финансовых ресурсов.

Содержание:

ВВЕДЕНИЕ

Анализ состояния финансового рынка представляет собой оценку и контроль сильных и уязвимых сторон финансовой системы на основе определенных критериев и индикаторов с целью наращивания ее стабильности и предотвращения ее краха. Тогда как устойчивость финансовой системы способствует росту экономической активности хозяйствующих субъектов и улучшению благосостояния народонаселения страны, нестабильность финансовой системы в силах нанести весьма весомый ущерб экономике страны, а угроза финансовых обвалов способна довести до масштабных экономических и геополитических изменениям, в условиях чего возникает необходимость в специальных особых мерах, адекватных остроте данных вызовов. Именно в критические моменты регуляторы обязаны выходить на рынок и видоизменять негативные тренды согласно приоритетам нынешней экономики[1].

Таким образом, финансовый рынок России сегодня переживает не самые лучшие времена, а ежели говорить более конкретно, то нынешняя экономическая обстановка в России, весьма напоминает ситуацию 1990г.[2] Поэтому, в том случае, ежели государственные власти в ближайшем будущем не поменяют свою как внутреннюю, так и внешнюю политику, то финансовое положение России будет определено как дефолтное, что негативно отразится на благосостоянии каждого гражданина и целых секторов экономики.

Вышеуказанные проблемы широко обсуждаются в экономической литературе, исходя из анализа и оценки новейших мировых тенденций, текущего состояния и особенностей развития главных сегментов финансового рынка России, его финансовой инфраструктуры, инструментов и продуктов:

— специфика становления и развития финансового рынка в условиях рыночных преобразований экономики России раскрывается в работах авторов: В. Букато, А. Грязновой, С.Егорова, Л. Игониной, С. Лушина, Ю. Львова, и др;

— посвящены изыскания, применительно к условиям рыночных преобразований экономики и реализации возможностей институциональной методологии в условиях России, экономистов В. Автономова, О. Белокрыловой, О. Бессоновой, С. Глазьева, В. Гребенникова, Л. и Р. Евстигнеевых, и др.

— вопросы глобализации финансовых отношений и формирования глобального финансового рынка исследуются и анализируются в трудах авторов Л. Абалкина, А Бузгалина, О. Богомолова, В. Вергхейма, B. Коллонтая, М. Кастсльса, С. Краснера, Дж. Сгиглица, Г. Томпсона, X. Шуман и др. ;

—активизировался научный поиск в сфере институциональных аспектов финансовых отношений, среди которых выделим труды авторов Л. Андреевой, Г. Бродского, А. Городецкого, А. Столяровой, и др.

Цель курсовой работы заключается в возможности изучения и анализа состояния финансового рынка Российской Федерации.

В качестве объекта изучения выступает финансовый рынок Российской Федерации, а предметом изучения определены качества функционирования основных сегментов финансового рынка РФ.

Для достижения выставленной цели нами сформулированы задачи:

1) раскрыть понятие и смысл финансового рынка как экономической категории , рассмотрев основные сегменты финансового рынка;

2) рассмотреть институциональную структуру финансового рынка, уделив внимание его основным участникам;

3) описать нормативно-правовую базу государственного регулирования финансового рынка;

4) провести анализ динамики показателей функционирования сегментов финансового рынка России, в частности фондового, денежного и кредитного;

Методы исследования: обработка, анализ научных источников; анализ научной литературы, учебников и пособий по исследуемой проблематике.

Глава 1. Сущность и структура финансового рынка

1.1. Понятие финансового рынка, его основные сегменты и функции в экономической системе

В течение своего существования, человек, не в силах обойтись без рыночных отношений. Во все времена, люди обменивались какими-либо благами, покупали, продавали, что-то дарили друг другу, и со временем неустанно росла численность предметов, какие входили в этот оборот. Таким образом формировались многообразные виды рынков[3].

В своем функционировании рыночная экономика имеет начало в деятельности рынков во всем их разнообразии. Благодаря рынку в полной мере происходит рациональное распределение ресурсов, рынок оказывает влияние на структуру производства и объем изготавливаемой продукции (рис.Прил.1.1).

Сегодня имеется огромное количество видов рынков, а конкретно: финансовые, рынки товаров и услуг, информационные рынки, рынки сырья, научно-технических разработок, а также патентов, лицензий и ноу-хау.

Финансовая система — базисное понятие, объективно существующие финансовые отношения по поводу образования, распределения и перераспределения фондов денежных средств.

Финансовая политика, являясь составной частью экономической политики государства, осуществляет воздействие финансов на экономическое и социальное развитие общества и страны в целом.

Нынешние рыночные требования, создавая предпосылки в рыночной экономике, перераспределяют финансовых ресурсы между теми, кто сохраняет оказавшиеся свободные средства, и теми, кто испытывает недостаток в этих средствах. Следовательно, осуществляются такие предпосылки посредством механизма функционирования финансового рынка, пpедставляющего собой систему оpганизации, планиpования и применения финансовых pесуpсов.

В состав финансового механизма входят:

1) финансовые инстpументы;

2) финансовые пpиемы и методы, какие обеспечивают следующие подсистемы: кадpовое, пpавовое, ноpмативное, инфоpмационное, техническое и пpогpаммное обеспечение.

Финансовые инстpументы, какие игpают весомую pоль — это не что иное как pазные фоpмы кpаткосpочного и долгосpочного инвестиpования, тоpговля какими происходит на финансовых pынках; и к ним относят: денежные сpедства, ценные бумаги, фоpваpдные контpакты, фьючеpы и свопы. Деньги и ценные бумаги — выступают товаpом[4]:

Множество операций, регулярно проводимых на финансовом рынке, как правило, складываются в несколько общих направлений, а конкретно:

1) аккумулирование финансовых ресурсов;

2) инвестирование финансовых ресурсов в экономическую систему;

3) распределение инвестиционных ресурсов сообразно коммерческой привлекательности конкретных проектов;

4) обменные операции, в том числе, валютные[5].

Таким образом, учитывая вышесказанное, финансовый рынок возможно представить как определенный механизм, какой способствует мобилизации всех без исключения свободных денежных средств и распределению их по отраслям сфер хозяйствования на определенных требованиях, а конкретно: возвратности, срочности, платности.

Вышеизложенное позволяет к основным задачам отнести следующие[6]:

1) расстановку приоритетов над контролирующими и управляющими органами;

2) решение споров, возникающих у участников рынка;

3) разработку норм и уставов торговли, и дальнейшего участия в ней;

4) управление отраслевым и территориальным уровнем;

5) проведение межотраслевого «переливания» денежных средств, в зависимости от изменений среднеотраслевой нормы дохода,

Далее, финансовым рынком решаются следующий комплекс задач[7]:

1) методом создания баланса между спросом и предложением потребителя с продавцом, отслеживается и регулируется поток курсов на активы финансов;

2) происходит мотивация юридических и физических лиц стать потенциальными соучастниками, предлагая права и возможности на управление, шансы для накопления собственного денежного капитала;

3) контролируется соблюдение установленных законом норм;

4) возникает сеть заведений по продаже финансовых активов;

5) участники имеют доход из совершаемых операций с активами;

6) снижает риск при торговле финансовыми активами;

7) занимается доведением рыночных новостей до субъектов экономики;

8) концентрирует и централизует денежные средства и производство.

Перечислим макроэкономические задачи финансового рынка:

1) оперативное распределение денежных ресурсов, дополняющие процессы бюджетных распределений;

2) мобилизация государственных денежных средств и свободных средств юридических и физических лиц для того, чтоб использовать их не только лишь в интересах экономической общественной системы, но и в интересах непосредственных участников в частности;

3) обеспечение децентрализованного регулирования экономики на отраслевых и территориальном уровнях.

Соответственно, исходя из выполняемых задач, функции финансового рынка достаточно разнообразны, какие возможно условно разделить на общерыночные, присущие любым видам рынков, и специфические, какие характерные только для финансового рынка.

Таким образом, обозначим следующие функции финансового рынка:

1) рынок финансов создает условия для регулярного и постоянного вращения денег в момент совершения платежных операций, а данное воздействует непосредственно на денежный оборот и регулирует его объемы;

2) привлекает дополнительных инвесторов, а также предоставляет шансы для перепродажи актива финансов, какими обладает рынок. Эти два фактора в значительной мере повышают ликвидность рынка финансов;

3) рынок финансов выполняет быстрое перераспределение ресурсов разных сфер и отраслей государственной экономики. Помимо этого, обмен возможен состояться между страной и АО, населением и государством.

4)рынок финансов создает условия для перемещения накоплений свободных финансовых ресурсов;

5) рынок финансов производит мобилизацию внутренних источников накопления финансов и привлекает новейшие источники для финансирования;

6) рынок финансов осуществляет перераспределение капитала между сферами экономики и отраслями хозяйства.

Заметим то, что в вышеперечисленных нами функциях раскрываются сущность финансового рынка и его роль в экономике государства.

Вышеперечисленные нами виды рынков взаимосвязаны друг с другом. Тем не менее, отметим то, что каждый из видов рынков обладает собственной спецификой работы и нормами совершаемых сделок[8].

Так, в зависимости от предмета торговой сделки на финансовом рынке существуют последующие его виды:

1. Денежные рынки. Родом занятия этой рыночной структуры является движения кратковременных операций с капиталом. Имеют наивысшую степень ликвидности. Предметом торга есть деньги, депозиты и прочее.

2. Кредитные рынки. Род деятельности заключается в среднесрочных или длительных сделках, а также инвестированием в доходные активы.

3. Рынок драгоценностей. Экономические операции, связанные непосредственно с вращением дорогостоящих камней и металлов.

4. Рынок активов. Деловые отношения, связанные с мобилизацией денежных средств путем изготовления ценных бумаг и дальнейшего оборота.

5. Валютный рынок. Проявляется во время сделок купли-продажи валюты других стран или валютных ценностей.

6. Учитывая современные условия, сформировался новый сектор финансового рынка — это рынок производных финансовых инструментов (РПФИ), объединяющий совокупность экономических отношений в сфере срочной торговли финансовыми инструментами, подтверждающие права на ресурсы.

Таким образом, финансовый рынок — понятие, характеризующее определенную структуру отношений, сложившуюся впоследствии экономической деятельности, связанную с обменом всевозможных благ с использованием денежных средств. Соответственно, структуру финансового рынка представляется возможнымобозначить как сумму двух составляющих:

Финансовый рынок = Рынок денег + Рынок ценных бумаг (1)

По срокам совершения финансовых сделок рынок делится на:

1) капитальный рынок: главная задача данного вида рынка состоит в извлечении наибольшего дохода в средней либо длительной перспективе;

2) денежный рынок: основное назначение данного вида предоставляет возможность банкам и коммерческим хозяйствующим субъектам управлять ликвидностью собственных активов. Данные учреждения пользуются разными методами корректировки, при этом, у них есть возможность размещения займов денежных средств либо выполнения купли-продажи ценных бумаг[9].

Рынок капитала — на данном рынке происходят перераспределения свободных капиталов, а также инвестирование этих капиталов в разнообразные финансовые активы, какие приносят доход. Под данным определением подразумеваются все ссудные операции, сроком от одного года и более.

В свою очередь, рынок капиталов можно подразделить:

— на рынок долгосрочных кредитов — банки предоставляют кредиты;

— на рынок долгосрочных ценных бумаг, который подразделяется на:

1) рынок капитального финансирования — возможно обозначить как соглашение либо обязательство, благодаря которому субъект хозяйствования получает средства для инвестирования в обмен на предоставление права долевого участия в собственности на данный субъект хозяйствования;

2) рынок финансирования на основе займов — заключается соглашение по которому экономический хозяйствующий субъект имеет право получить денежные средства для инвестирования в обмен на обязанность выплатить в будущем ту же сумму с процентом который был оговорен ранее;

Таким образом, к функциям рынка капиталов возможно отнести такие: формирование, распределение и перераспределение капиталов всех хозяйствующих субъектов, осуществление контроля, инвестирование капитала, направленного на развитие производства, осуществление спекуляций.

Рынок ценных бумаг (фондовый рынок) — возможно определить как обобщенное, собирательное название системы отношений, какие возникают в процессе купли-продажи различного рода ценных бумаг и связанных с такими сделками отраслях человеческой деятельности. Приведенное выше описание может показаться неподготовленному человеку беспредметным, потому стоит попытаться представить его в виде цепочки простых элементов:

Фондовый рынок = рынок ценных бумаг + рынок производных финансовых инструментов, (2)

Прежде всего, считаем необходимым отметить, что сложившаяся структура рынка ценных бумаг, это не результат централизованного проектирования, а сложившаяся эволюционным путем, постоянно меняющаяся согласно текущим потребностям, система.

Ежели обратиться к работам Л.Н. Карсавиной[10], то в них дается двойная классификация финансовых рынков.

Так, в зависимости от объекта сделки, финансовый рынок, по мнению автора, включает такие последующие сегменты, как валютные рынки, рынки ссудных капиталов, фондовые страховые рынки, рынки золота.

Помимо классификации финансового рынка по сегментам, автором дается также и классификация по различным организационным критериям:

1) организованные (официальные, закрытые) рынки, доступ на которые ограничен и неорганизованные (неофициальные, открытые), возможно обозначить как доступные для всех участников;

2) первичный (торгуют вновь выпущенными финансовыми активами), и вторичный (обращаются уже существующие финансовые инструменты);

3) постоянные рынки, где сделки могут осуществляться в любое время с использованием имеющегося помещения, оборудования, информационных технологий, и нерегулярные рынки, например аукционы;

4) по масштабу: национальные, региональные, мировые рынки

1.4. Перспективы развития финансового рынка России

Российская экономика заканчивает 1-ое полугодие 2017 г. достаточно успешно и можно говорить об оздоровлении реального сектора и улучшении инвестиционного климата, но пока еще эти события не потянули за собой рост реальных доходов и потребительского спроса.

Российский фондовый рынок, несмотря на проблемы и сложные задачи, является очень перспективным сектором экономики.

Полагаем, что в 2017 г. можно ожидать высоких дивидендных выплат, а приятным бонусом 2017 г. будут не только высокие дивидендные выплаты, но и рост котировок акций благодаря перетоку денежных средств инвесторов с рынка инструментов с фиксированным доходом на рынок акций вследствие ожидаемого снижения ключевой ставки ЦБ РФ. Кроме того, по мере восстановления экономики России отечественный фондовый рынок будет привлекать иностранных инвесторов, поскольку российский фондовый рынок фундаментально недооценен. При этом дивидендная доходность российских акций значительно выше, чем в среднем в мире. По нашему мнению, многие вкладчики будут искать альтернативные инструменты приумножения своего капитала, учитывая, что ставки по депозитам в 2017 г. продолжат снижение.

Полагаем, что ИИС и введение льготного режима для корпоративных облигаций позволят обеспечить дополнительный приток средств вкладчиков, которые смогут избавиться от депозитного мышления.

Банковская система России встретила 2017 г. с профицитом ликвидности. Это означает, что предложение денег превышает спрос на них со стороны участников рынка. Финансовые организации аккумулируют больше денежных средств, чем могут активно использовать — выдавая кредиты.

Одна из главных причин, на наш взгляд — сократившаяся кредитоспособность корпоративного сектора и физических лиц.

Спрос на ОФЗ со стороны российских инвесторов продолжает являться ключевым фактором ценообразования. Внутренний спрос на первичном и вторичном рынках остается значительным и составляет около 60–70%.

В феврале и июле 2017 г. отмечались периоды низкого присутствия нерезидентов на рынке ОФЗ, при этом ситуация на рынке оставалась стабильной.

Полагаем, что при более высокой стоимости заимствований можно ожидать, что российские инвесторы (в первую очередь банки) станут более активными покупателями ОФЗ. В периоды, когда наблюдался спад вложений в российские активы со стороны нерезидентов и дочерних банков, спрос российских инвесторов, прежде всего, системно значимых кредитных организаций (СЗКО), компенсировал это снижение.

Полагаем, что спросу на ОФЗ со стороны резидентов также будет способствовать действующая система стандартных инструментов рефинансирования Банка России, поскольку ОФЗ выступают в качестве наиболее востребованного инструмента обеспечения в операциях репо с Банком России.

В тоже время, по нашему мнению, проведение рейтинговой реформы и изменение подхода Банка России к формированию Ломбардного списка не окажут значимого влияния на потенциальные возможности кредитных организаций по привлечению средств в рамках стандартных операций рефинансирования Банка России последующим причинам, а именно:

— в среднесрочной перспективе ожидается сохранение профицита ликвидности и, соответственно, низкого спроса на операции с Банком России со стороны кредитных организаций;

— в конце II квартала эмитенты ценных бумаг стали активнее получать кредитные рейтинги российских кредитных рейтинговых агентств, что было обусловлено приближением даты изменения рейтинговых требований в финансовом регулировании и начала действия новых условий формирования Ломбардного списка;

— наращивание объема выпуска ОФЗ в 2017 г., на наш взгляд, увеличит объем ликвидного обеспечения, удовлетворяющего новым требованиям к Ломбардному списку.

В современном мире небанковский финансовый сектор является основным местом формирования долгосрочных инвестиционных ресурсов, дефицит которых столь остро ощущается в отечественной экономике.

На наш взгляд, в нынешнем своем состоянии российский финансовый сектор не способен помочь преодолеть инвестиционный застой и вывести экономику страны на траекторию устойчивого роста.

Поэтому полагаем, что необходимо изменить государственную политику в данной сфере. На наш взгляд, предпосылки для изменений есть — главной ресурсной базой будущего инвестиционного роста, могут стать финансовые средства, находящиеся в распоряжении домашних хозяйств (по оценкам, свыше 40 трлн руб. либо примерно 50 процентов ВВП страны).

Далее, на наш взгляд, назрела необходимость изменения инвестиционной модели — перехода от «точечного» инвестирования собственных средств субъектов хозяйствования, государственных средств и иностранных инвестиций к массовому инвестиционному процессу, в который вовлечены широкие массы домохозяйств, повышающему уровень конкуренции и эффективность экономики.

Полагаем, что основными направлениями такой реформы могут стать:

— повышение уровня защиты инвесторов и других клиентов финансовых организаций; повышение уровня информированности клиентов и их финансовой и юридической грамотности;

— наращивание «полноты» рынка, внедрение новых современных инструментов, продуктов и услуг,

— повышение ликвидности существующих сегментов рынка, вовлечение активов в финансовый оборот;

— создание условий для опережающего развития небанковских финансовых организаций и объемов опосредуемых ими сбережений посредством повышения доступности рынка финансовых услуг,

— повышения устойчивости его институтов, снижения транзакционных издержек;

— совершенствование стимулов для использования финансового рынка как источника долгосрочных инвестиций;

— модернизация системы регулирования и надзора финансового сектора, устранение конфликтов интересов и снижение надзорных издержек.

На наш взгляд, для того, чтобы улучшить развитие финансового рынка России, необходимо проведение следующих мероприятий:

1. Развитие теоретических аспектов оценки инвестиционного процесса, при помощи которых финансовый рынок станет развиваться.

Полагаем, что с учетом того, что инвестиционный процесс обеспечивает рост долгосрочных инвестиций в реальный сектор, а также обеспечивает рост конкурентоспособности российского финансового рынка, то развитие теоретических аспектов оценки инвестиционного процесса является значительным элементов в развитии финансового рынка России;

2. Устранение недостатков в регулировании финансового рынка.

Полагаем, данный процесс снизит риски, которые могут возникнуть в любой части финансового рынка, для предупреждения финансового кризиса, а также защиты инвесторов;

3. Организация максимальной независимости РФ от внешних рынков, развитие российского финансового рынка и его способности конкурировать.

На наш взгляд, данная мера необходима, в связи санкциями введенными странами Запада.

4. Проведение системного и целостного развития инфраструктуры финансового рынка.

Полагаем, что практическое применение данных мер позволит снизить информационные, регулятивные и технологические барьеры на рынке, так как данная мера будет способствовать созданию организационной, технологической и правовой среды с целью, организации эффективной системы взаимодействия субъектов финансового сектора и реальной экономики.

5. Укрепление национальной валюты, для повышения экономического роста страны, ведь пока курс рубля (по отношению к другим валютам) формируется на основе рыночного спроса мы никогда не получим самостоятельной сильной экономики.

6. Реформирование существующей модели финансового рынка в России.

Полагаем, что данная мера позволит расширить возможности России по привлечению и перераспределению капитала, а также снизить системные риски, которые связанны с притоком на рынок спекулятивного капитала и утратой национальным рынком суверенитета.

Полагаем, что предложенные преобразования будут не просто способствовать развитию финансового сектора, но и приведут к важнейшим изменениям на макроуровне.

Глава 2. Анализ функционирования основных сегментов финансового рынка Российской Федерации

2.1. Анализ денежного рынка РФ

Денежный рынок (Money Market) — система экономических отношений по поводу формирования ресурсов денежных средств и предоставления их в долг[11]. Родом занятия этой рыночной структуры (денежные рынки) является движения кратковременных операций с капиталом. Имеют наивысшую степень ликвидности. Предметом торга есть деньги, депозиты и прочее.

Глобализация финансовых рынков осуществляется через создание стандартной процедуры обращения денежных средств. На денежном рынке деньги являются целевым объектом рыночных отношений, а сам денежный рынок — составляющей финансового рынка (см. рисунок Приложения 1).

Рассмотрим агрегированные показатели структуры денежной массы в РФ за 2011-2016 гг. (см. Приложение 1), являющиеся основными макроэкономическими индикаторами, на примере данных таблицы 1[12].

Таблица 1

Данные динамики и структуры денежной массы России

за 2011-2016гг., млрд руб.

|

год |

(М2) Денежная масса млрд. рублей |

В том числе |

Удельный вес МО в М2, % |

||

|

(МО), наличные деньги вне банковской системы млрд руб. |

переводные депозиты, млрд руб. |

другие депозиты, млрд руб. |

|||

|

2011г. |

20011,89 |

5062,69 |

5797,09 |

9152,01 |

25,29 |

|

2012г. |

24483,09 |

5938,59 |

6918,89 |

11625,69 |

24,29 |

|

2013г. |

27405,39 |

6430,09 |

7323,49 |

13651,79 |

23,49 |

|

2014г. |

31404,69 |

6985,59 |

8551,01 |

15868,09 |

22,19 |

|

2015г. |

32110,49 |

7171,49 |

8217,29 |

16721,79 |

22,29 |

|

2016г. |

35809,19 |

7239,09 |

9336,09 |

19234,01 |

20,19 |

Изучая данные табл. 1 отметим следующее: за 2011-2016гг. наблюдается тенденция увеличения всех рассматриваемых показателей (рисунок 1).

Рисунок 1 . Динамика денежной массы России

за 2011-2016гг., млрд руб.

Наличные деньги в России были и на сегодняшний день остаются наиболее предпочтительным инструментом платежа. Данные для анализа структуры денежной массы по состоянию на 1.01.2015г. — 1.01.2017г. по данным отчетности Банка России[13] , приведены нами далее в таблице 2.

Таблица 2

Данные для анализа структуры денежной массы в обращении в России по состоянию на 1.01.2015 г.-1.01.2017 г.

|

Индикаторы |

Банкноты |

Монета |

Итого |

|

По состоянию на 1 января 2015 г. |

|||

|

1. Сумма, млрд руб. |

8770,49 |

77,69 |

8848,19 |

|

2. Количество , млн экз. |

6592,18 |

60598,49 |

67190,69 |

|

3. Удельный вес по сумме, п.п. |

99,09 |

0,89 |

100,00 |

|

4. Удельный вес по купюрам ,п.п. |

9,79 |

90,19 |

100,00 |

|

5. Изменение с 1.01.2014 г. , млрд руб. |

523,89 |

9,29 |

533,19 |

|

6. Изменение на 1.01.2014 г. п.п. |

6,39 |

13,59 |

6,39 |

|

По состоянию на 1 января 2016 г. |

|||

|

1. Сумма , млрд. руб. |

8448,39 |

82,69 |

8531,09 |

|

2. Количество , млн экз. |

6212,01 |

62495,01 |

68707,01 |

|

3. Удельный вес по сумме, п.п. |

99,01 |

1,01 |

100,00 |

|

4. Удельный вес по купюрам, п.п. |

9,01 |

91,01 |

100,00 |

|

5. Изменение с 1.01.2015 г. , млрд руб. |

(-)322,09 |

5,01 |

(-)317,09 |

|

6. Изменение на 01.01.2015 г. , п.п. |

(-)3,69 |

6,39 |

(-)3,59 |

|

По состоянию на 1 января 2017 г. |

|||

|

1. Сумма ,млрд руб. |

8713,09 |

88,89 |

8802,01 |

|

2. Количество ,млн экз. |

6085,09 |

64443,2 |

70528,29 |

|

3. Удельный вес по сумме, п.п. |

99,00 |

1,00 |

100,00 |

|

4. Удельный вес по купюрам, п.п. |

8,59 |

91,39 |

100,00 |

|

5. Изменение с 01.01.2016 г. ,млрд руб. |

264,69 |

6,19 |

270,89 |

|

6. Изменение на 01.01.2016 г. , п.п. |

3,09 |

7,49 |

3,19 |

Анализируя данные таблицы 2, отметим следующее:

1) за 2014 г. количество наличных денег в обращении выросло на 0,51 трлн руб., либо на 6,39%, а на начало 2015г. сумма составила 8848,19 млрд руб.;

Полагаем, что причиной вышеизложенного стал стабильно высокий спрос населения и хозяйствующих субъектов России на наличные деньги, который как правило ежегодно приводит к росту их количества в обращении;

2) в январе 2015 г. сумма наличных денег в обращении достигла максимальной точки, по сравнению с последующими месяцами этого же года, в данном периоде наблюдается значительный спад показателя.

Так, сумма наличных денег в обращении в феврале 2015 г. составляла 7764,29 млрд руб., а это на 1083,89 млрд руб. меньше, чем показатели января месяца; в течение 2015г. происходит некий «скачок» количества наличных денег в обращении. Однако, по состоянию на 1.01.2016 г. сумма наличных денег в обращении возрастает, впрочем не достигая уровня, который имел место быть 1.01. 2015 г.;

3) заметим, что количество наличных денег в обращении по сравнению с 2015 г. в 2016 г. сократилось на 3,59 п.п., что составило 8532,09 млрд руб.

Полагаем, что причина вышеизложенного связана с высокой степенью развития безналичных расчетов;

4) отметим тот факт, что невзирая на то, что в 2016 г. сумма наличных денежных средств в обращении сократилась (ежели сравнивать с 2015 г.), на протяжении всего анализируемого года не наблюдается значительных спадов. Так, в 2016 г. наименьшая сумма наличных денег в обращении наблюдалась в феврале и составляла 7983,39 млрд руб. , в то время как уровень исследуемого показателя в марте 2015 г. был снижен и его сумма составила 7535,1 млрд руб.

На наш взгляд, в 2016 г. в некоторой степени наблюдалась «стабильность» количества наличных денежных средств в обращении, по сравнению с 2015 г.;

5) по сравнению с 1.12. 2016 г. сумма наличных денег в обращении на 1.01. 2017 г.составила 8802,01 млрд руб. (вросла на 640,19 млрд руб.).

.Выше нами перечисленное, наглядно отражено на рис.2.

Рисунок 2. Динамика изменения количества наличных денег в России обращении на 1.01.2015 г.-1.01.2017 г., млрд руб.

Рассмотрим агрегированные показатели структуры денежной массы в России за первое полугодие 2017 г., развернутые данные представлены нами в таблице Приложения 1 и данные которых сведены нами в таблицу 3[14].

Таблица 3

Агрегированные показатели структуры денежной массы в России за первое полугодие 2017 г.,

|

агрегат |

2017 г. по состоянию |

||||

|

1.01.2017 |

1.04.2017 |

1.07.2017 |

1.08.2017 |

1.09.2017 |

|

|

М0 (наличные деньги в обороте) |

1 790,59 |

1 779,29 |

2 090,79 |

2 126,01 |

2 154,29 |

|

М1 (денежный агрегат) |

5 324,59 |

4 938,09 |

6 101,69 |

5 907,89 |

5 924,01 |

|

М2 (денежная масса в национальном определении) |

10 639,69 |

10 758,39 |

12 091,09 |

11 475,29 |

11 820,39 |

|

М2* (рублевая денежная масса) |

10 807,69 |

10 939,39 |

12 276,29 |

11 653,79 |

11 989,39 |

|

М3 (широкая денежная масса) |

33 935,01 |

33 154,79 |

36 308,59 |

35 424,19 |

36 180,01 |

Наглядно, агрегированные показатели структуры денежной массы в России за первое полугодие 2017 г., представлены на следующем рисунке 3[15].

Рисунок 3. Динамика структуры денежной массы в России за первое полугодие 2017 г., млрд. руб.

По данным табл.3 и рис.23, очевидно, что количество наличных денег в обращении за последние три года возросло на 486 млрд. руб. (ежели сравнивать суммы на 1 января 2014 и 2017гг.), при этом можно отметить следующее:

1) по сравнению с 2016 г. количество наличных денежных средств в обращении в 2017 г. возросло на 3,19 процентных пункта в целом;

2) спад количества денег наблюдается в начале 2016 г., а в остальные периоды сумма наличных денег в обращении имеет тенденцию к увеличению.

3) в целом, наблюдается «скачкообразность» суммы наличных денежных средств в обращении.

Анализируя вышеприведенные нами данные, отметим следующее, что за 2011-2016гг. наблюдается тенденция увеличения всех рассматриваемых показателей, а конкретно:

1) наблюдается рост денежного агрегата М0, иначе можно сказать, что происходит увеличение объема наличных денег, выпущенных ЦБ РФ;

2) имеет тенденцию к росту и денежный агрегат M2; данное связано не только с увеличением объема наличных денег в обращении, но и с ростом объема депозитов народонаселения и хозяйствующих субъектов на расчетных счетах в коммерческих банках.

Таким образом, подчеркнем: за 2011-2016гг. структура денежной базы России, в широком определении, практически не изменилась.

2.2. Анализ фондового рынка РФ

Фондовый рынок (рынок ценных бумаг) — можно определить как обобщенное, собирательное название системы отношений возникающих в процессе купли-продажи разного рода ценных бумаг и в связанных с такими сделками отраслях человеческой деятельности.

На данный момент российский рынок ценных бумаг большинством исследователей относится к развивающимся рынкам. Так, по данным рейтинга Global Financial Centres Index Россия занимала 67-ю позицию из 84-х возможных в 2016 г., при этом в 2015 г. она занимала только 78-ю позицию.

Рынок ценных бумаг Российской Федерации по итогам 2015 г. был представлен 567 компаниями, среди которых — российские и иностранные публичные эмитенты ценных бумаг. От общего количества российских коммерческих компаний, количество акционерных обществ, представленных на бирже ММВБ-РТС, составляет около 0,0085 процентных пункта[16].

Данные для анализа рынка акций за три года представлены в таблице 4.

Таблица 4

Динамика рынка акций за 2014-2016гг, млрд руб.

|

рынок |

Анализируемый период |

∆ 2016/ 2015,% |

||

|

2014г. |

2015 г. |

2016 г. |

||

|

Рынок акций (всего) |

10 283 |

9 398 |

9277 |

(–)1,29 |

|

Вторичные торги |

10 255 |

9 352 |

9 210 |

(–)1,49 |

|

Размещения |

28 |

46 |

67 |

44,89 |

Данные для анализа рынка облигаций представлены в таблице 5

Таблица 5

Динамика рынка облигаций за 2014-2016гг, млрд руб.

|

рынок |

Анализируемый период |

∆ 2016/ 2015,% |

||

|

2014г. |

2015 г. |

2016 г. |

||

|

Рынок облигаций (всего) |

8 602 |

8 529 |

9 589 |

12,39 |

|

Вторичные торги |

10 605 |

11 159 |

14 616 |

31,01 |

|

Размещения |

2 003 |

2 630 |

5 027 |

91,19 |

Анализируя данные, представленные в табл.4 и 5, очевидно:

2) объем торгов на рынке акций составил 9,29 трлн руб., что на 1,49 процентов ниже 2015 г.;

2) объем торгов на рынке облигаций врос на 31 п.п, до 14,61 трлн руб.,

3) суммарный объем торгов на фондовом рынке в 2016 г. вырос на 16 процентных пункта, до 23,89 трлн руб..[17], что наглядно видно на рис.5[18]

Рисунок 5. Динамика суммарного объема торгов на фондовом рынке, трлн руб.,

Динамика вторичных торгов представлена данными таблицы 6

Таблица 6

Динамика вторичных торгов за 2014-2016гг, млрд руб.

|

рынок |

Анализируемый период |

∆ 2016/ 2015,% |

||

|

2014г. |

2015 г. |

2016 г. |

||

|

Вторичные торги (всего) |

8 602 |

8 529 |

9 589 |

12,39 |

|

ОФЗ |

8 773 |

5 774 |

969 |

38,89 |

|

Корп. и прочие облигации |

4 725 |

4 952 |

4 619 |

(–)6,69 |

Динамика размещения представлена данными таблицы 7

Таблица 7

Размещения, млрд руб.

|

рынок |

Анализируемый период |

∆ 2016/ 2015% |

||

|

2014г. |

2015 г. |

2016 г. |

||

|

Размещения |

2 003 |

2 630 |

5 027 |

91,19 |

|

ОФЗ |

1446 |

611 |

123 |

69,89 |

|

Корп. и прочие облигации |

1 859 |

1 969 |

3 904 |

98,29 |

Объем размещений облигаций за 2016 г. вырос на 91%, до 5 трлн руб.:

— 1,2 трлн руб. приходится на облигации федерального займа (ОФЗ) (рост составил 70 процентов);

— 3,9 трлн руб. — приходится на корпоративные и региональные облигации (рост составил в два раза) [19]; что наглядно видно на рис.6

Рисунок 6. Динамика суммарного объема размещений на фондовом рынке, трлн руб.,

Итак, общая капитализация рынка акций на конец 2016 г. выросла на 31 процент и составила 37,8 трлн руб. (либо 627,5 млрд долларов США).

Далее, отметим то, что 2016 г. ознаменовался запуском целого ряда новых инструментов на рынке облигаций, что способствовало росту его ликвидности. В частности, в конце октября началось обращение сверхкоротких (однодневных) облигаций. До конца года были размещены 49 выпусков сверхкоротких облигаций на общую сумму 1,4 трлн руб.

Эмитентам стал доступен новый тип облигаций – валютные облигации по российскому праву в качестве альтернативы внешним заимствованиям.

За 2016 г. состоялись размещения валютных облигаций трех эмитентов на общую сумму 1,4 млрд долларов. В 2016 г. эмитенты активно регистрировали и размещали биржевые облигации в рамках программ, которые существенно упрощают выход компаний на долговой рынок. За год зарегистрирована 71 программа 67 эмитентов общим объемом 11,1 трлн руб.. В рамках программ зарегистрировано 128 выпусков биржевых облигаций номинальным объемом 4,43 трлн руб.. В течение года размещен 91 выпуск номинальным объемом 2,3 трлн руб[20].

Индекс ММВБ обновил исторический максимум 2008 г., поднявшись выше отметки в 2200 пунктов, и по итогам года вырос на 24 п.п. [21]..

С конца 2015 г. инфляция в России снижалась существенными темпами и в ноябре 2016 г. достигла 5,79 процентных пункта г/г, наименьшего значения с середины 2012г. Вслед за уменьшением темпов роста потребительских цен Центральный Банк РФ начал снижать ключевую ставку. По итогам 2016 г. ключевая ставка остановилась на уровне 11 процентных пункта.

Глава регулятора сообщала, что считает равновесным разрыв между ключевой ставкой и инфляцией в 2,5-3 процентных пункта. В связи с этим при целевой инфляции на конец 2017 г. в 4п.п. ключевая ставка может опуститься до 6,5-7,1п.п. Это приведет к падению средних ставок по депозитам до 4-5 процентных пункта, а также к уменьшению доходности облигаций[22].

Таким образом, перед началом первого полугодия 2017 г. настроения на российском рынке акций были самыми оптимистичными за последние шесть лет. В итоге рынок показал худшее полугодие за семнадцать лет[23].

Рисунок 7. Индекс ММВБ в первом полугодии

Индекс ММВБ снизился на 15,8 процентных пункта – это действительно редкое событие, а не тривиальная коррекция.

По мнению экспертов, рынок не просто подешевел, его динамика худшая среди рынков стран EM, DM и СНГ[24].

По состоянию на 30 июня мультипликатор P/E индекса MSCI Russia оценивался в 7,0х против среднегодового уровня 7,5х в 2016 г.

По факту, значение коэффициента сейчас примерно посередине между минимумами 2012-2014 гг. и максимумами, достигнутыми в конце 2016 г. В свою очередь, спред значений коэффициента между MSCI Russia и S&P500 —вплотную приблизился к уровням 2012-2014 гг[25].

По данным экспертов, индекс едва ли выйдет по итогам года в плюс. Драйверов для этого нет: очевидно не случится потепления отношений с западом, «Газпром» и все остальные не захотят заплатить 50% дивиденды, а «Роснефть» не согласится с доводами юристов «Системы». В начале III квартала над рынком будет довлеть фактор дивидендных гэпов. Эффект будет сказываться на оценке индекса, но в очень короткой перспективе[26].

В III квартале эксперты рекомендуют инвестировать в акции компаний, суммарный дивиденд приходящийся на free float которых максимален по отношению к среднедневному обороту, и при этом фундаментально позиция у эмитента сильная: продолжается рост финансовых показателей в 2017 г., есть основания рассчитывать на сохранение или улучшение дивидендной политики и т.д. По их мнению, компании «Газпром нефти», «Татнефти» (префы), ЛУКОЙЛа, «Северстали», «Мечела» (префы), «Мосэнерго», «Аэрофлота» могут быстро закрыть дивидендные гэпы и увеличить выплаты в следующем году, а благодаря существенному превышению спроса над предложением –продемонстрировать опережающую динамику в III квартале .

Кроме того, ожидаем роста акций Сбербанка и ОГК-2 на фоне сильных фундаментальных результатов деятельности в первой половине 2017 г.[27].

Таким образом, подчеркнем: для фондового рынка РФ 2016 г. оказался удачным. Однако по итогам первого полугодия 2017 г. российский фондовый рынок снова перестал быть дорогим в сравнении со своими историческими уровнями оценки. По мнению экспертов, фондовый рынок не просто подешевел, его динамика худшая среди рынков стран EM, DM и СНГ.

2.3. Анализ кредитного рынка РФ

Кредитные рынки. Род деятельности кредитного рынка заключается в среднесрочных либо длительных сделках, а также инвестированием в доходные активы[28].

Следует отметить, что по итогам 2015г. отмечалось снижение сальдированной прибыли отечественных банков в три раза — с 589,14 до 191,96 млрд руб.. Всего на 1 января 2016г. 553 кредитных организаций РФ (75п..п) являлись прибыльными, а 180 (либо 25 процентов.) — убыточными.

При этом объем полученной совокупной прибыли (прибыльных банков) за год сократился на 7,9 процентов — до 735,8 млрд руб., совокупные убытки (убыточных банков) выросли в 2 раза — до 543,8 млрд. руб..

Объем банковских вкладов физлиц увеличился за 2015 г. на 25,2 процентов — до 23,219 трлн руб.. В том числе валютные депозиты (в рублевом эквиваленте) к 1 января 2016г. достигли 6,82 трлн руб. (плюс 40,7 процентов за год). Суммарно это — 29,4 процентов от всех вкладов населения. Депозиты в рублях выросли до 16,398 трлн. руб. (плюс 19,6 процентов).

Объем предоставленных российскими банками кредитов юридическим и физическим лицам увеличились за 2015 г. на 10,3п.п. — до 57,154 трлн руб.. При этом кредитные обязательства нефинансовых организаций выросли до 33,3 трлн руб. Банковское кредитование физических лиц, напротив, сократилось на 5,7процента — до 10,656 трлн руб.. Характерно, что займы населения, номинированные в рублях (10,381 трлн руб), в 38 раз превышали кредиты, полученные в иностранной валюте (в эквиваленте – 274,7 млрд руб.) [29].

А вот просроченная задолженность по кредитам прибавила сразу 54 процента и составила на 1 января 2016г. астрономическую сумму в 3,046 трлн руб.. Так, «просрочка» нефинансовых организаций выросла в 1,7 раза — до 2,075 трлн. руб., а это — 6,2 процента от всего кредитного портфеля банков нефинансовому сектору.

Объем просроченной задолженности физических лиц увеличился на 29,4 процентов и достиг 862 млрд руб., что составляло 8,1 процентов от общей суммы выданных населению кредитов[30].

Банковская система РФ встретила 2017 г. с профицитом ликвидности[31].

Активы банковской системы РФ за 2016 г.сократились в номинальном выражении на 3,5 процентов и составили на 1 января 2017г—. 80,1 трлн руб. Во многом — «благодаря» значительно укрепившейся национальной валюте. Если исключить влияние валютной переоценки, то в этом случае совокупные активы даже несколько приросли — на 1,9 процентов.

Объем находящейся в обращении денежной наличности увеличился на 270,9 млрд руб.(3,2 процентов) – до 8,802 трлн. руб.

Одним из главных финансовых результатов 2016г. являлся рост (почти в пять раз) полученной кредитными организациями совокупной прибыли — с 192 до 930 млрд руб. Из них 516,9 млрд руб.приходится на Сбербанк. В то же время, количество прибыльных банков сократилось с 553 до 445 (на 20 процентов), убыточных — с 180 до 178. Общее количество действующих в РФ кредитных организаций уменьшилось в 2016 г. — с 733 до 623.

Банковские вклады населения (рублевые и валютные) увеличились на 4,2п.п. и достигли к 1 января 2017г. показателя в 24,2 трлн. руб.

В 2016г. произошло уменьшение совокупного кредитного портфеля российских банков на 3 трлн. руб. (6,9п.п.). Это – важное отличие от 2015г., когда был зафиксирован его рост сразу на 7,6 процентов (или 3,1 трлн. руб.).

Всего на 1 января 2017г. банки выдали кредиты организациям, физическим лицам, финучреждениям на общую сумму — в 55 трлн 478,8 млрд рублей. В том числе:

— объем кредитов, выданных нефинансовым организациям, сократился на 9,5 процентов (без учета валютной переоценки – на 3,6 процентов);

— кредитование населения, напротив, возросло на 1,1 процентов.

В ЦБ РФ отмечают улучшение качественных показателей кредитного портфеля. Просроченная задолженность по всем кредитам снизилась за год на 5,1 процентов и составила на 1 января 2017г. — 2 трлн. 891,5 млрд руб. (либо 5,2 процентов от общей суммы). В том числе:

— в нефинансовом секторе : 1 трлн. 892,1 млрд. руб.;

— в потребительском (физлица) : 856,3 млрд. руб..

Удельный вес «просрочки» по кредитам нефинансовых организаций незначительно вырос с 6,2 процнтов до 6,3 процентов, в сегменте розничного кредитования — снизился с 8,1 до 7,9 процентов.

При этом объем просроченной задолженности корпоративного сектора за прошедший год уменьшился на 8,9 п.п.в, розничного — на 0,7 п.пункта.

В целом, банковская система России, несмотря на трудности, вступила в 2017г. со значительно большим оптимизмом, чем в два предыдущих года[32].

ЦБ России 15 июля 2015г. впервые официально опубликовал список 10 крупнейших системно значимых банков, оказывающих влияние на всю банковскую систему РФ и от устойчивости которых во многом зависит состояние финансовой системы страны. Следует отметить, что изначально системно значимые кредитные организации стали определяться в соответствии с указанием Центробанка РФ от 16 января 2014г. Однако, их перечень никогда официально не разглашался, даже не было известно точное количество включенных в него банков. И вот теперь нам предоставилась возможность доподлинно знать системно значимые банки России.

ЦБ РФ утвердил новый перечень системно значимых банков14 сентября 2017г. В обновленный список включен Московский кредитный банк (МКБ), теперь в него входят 11 кредитных организаций. На их долю приходится свыше 60 процентов активов всего банковского сектора страны[33].

Банки подвели финансовые итоги за три квартала (январь-август) 2017 г, данные которых рассмотрим более подробно (см. Приложение 2).

1. Анализ активов кредитного рынка РФ за январь-август 2017г.[34].

Объем активов банковского сектора за август 2017 г. составил:

— с устранением влияния валютной переоценки вырос на 0,89п.п.,

— совокупный объем кредитов экономике вырос на 1,21п.п..

По данным анализа, в августе 2017г. объем кредитов:

— объем кредитов субъектам хозяйствования :вырос на 0,11 п.п.

— объем кредитов физическим лицам — увеличился на 1,59 п.п.

Заметим то, что помимо медленно, но устойчиво растущего ипотечного кредитования — в последние месяцы заметен и умеренный рост необеспеченных потребительских ссуд. Восстановление кредитования поддерживалось и медленным снижением ставок по вновь выдаваемым кредитам. В целом за январь-август 2017 г. основные показатели деятельности банков медленно росли с исключением влияния валютной переоценки.

По данным анализа, согласно данным Банка России:

— активы банков выросли на 4.49 процентных пункта,

— совокупный объем кредитов экономике (субъектам хозяйствования и населению) возрос на 3,48 процентных пункта.

По данным анализа, за январь-август 2017 г. отмечено следующее:

— объем кредитов субъектам хозяйствования возрос на 2,29 п.п;

— объем кредитов физическим лицам возрос на 6.69 п.п.

Полагаем, что укрепление рубля привело в августе 2017 г. к замедлению номинальных приростов по большинству основных показателей, характеризующих работу банковского сектора.

Считаем необходимым отметить то, что валютная переоценка заметно влияет на статистику, так, колебания курса рубля относительно основных мировых валют в 2017 г. были достаточно значимы и на 1 сентября 2017 г.:

— удельный вес валютных активов в банках составлял 25,39 п.п.,

— удельный вес валютных пассивах – 23,81 процентных пункта.

По данным Центробанка, на 1 сентября 2017 г. доля активов пяти крупнейших российских банков в активах всей банковской системы составила 55,29 п.п., а на банки топ-20 приходится 79п.п. активов всего банковского сектора. Ситуация в крупнейших банках РФ видна из данных таблицы 8[35]

Таблица 8

Перечень банков РФ с максимальным размером кредитного портфеля на 1 сентября 2017 г.

|

Системно значимый банк |

Размер кредитного портфеля |

Изменение кредитного портфеля |

||

|

на 1. 09.2017г., млн руб. |

на 1 01. 2017г., млн руб. |

млн руб. |

% |

|

|

1. Сбербанк России |

15 554 778 |

14 765 795 |

788 982 |

5,34 |

|

2. ВТБ Банк Москвы |

5 053 617 |

4 933 814 |

119 802 |

2,43 |

|

3. Газпромбанк |

3 527 619 |

3 543 628 |

-16 009 |

-0,45 |

|

4. ВТБ 24 |

2 001 177 |

1 827 159 |

174 018 |

9,52 |

|

5. Россельхозбанк |

1 807 712 |

1 730 384 |

77 328 |

4,47 |

|

6. Альфа-Банк |

1 658 593 |

1 446 430 |

212 163 |

14,67 |

|

7. Московский КБ |

1 430 376 |

1 084 566 |

345 809 |

31,88 |

|

8. Банк «ФК Открытие» |

829 842 |

1 811 519 |

-981 676 |

-54,19 |

|

9. Промсвязьбанк |

726 096 |

727 202 |

-1 105 |

-0,15 |

|

10. ЮниКредит Банк |

685 900 |

692 713 |

-6 812 |

-0,98 |

|

11. Райффайзенбанк |

535 762 |

498 688 |

37 074 |

7,43 |

|

12. Росбанк |

392 225 |

383 722 |

8 502 |

2,22 |

|

13. Россия |

364 849 |

316 874 |

47 975 |

15,14 |

|

14. Банк «Санкт-Петербург» |

334 332 |

330 430 |

3 901 |

1,18 |

|

15. БМ-Банк (бывший Банк Москвы) |

232 025 |

268 329 |

-36 304 |

-13,53 |

Изучая данные таблицы 8, отметим: в 2017 г. по-прежнему очень высока концентрация активов в крупнейших банках. От числа действующих кредитных организаций 57,28 п.п. зарегистрированы в Центральном федеральном округе, в т.ч. в Москве и Московской области — 51,11п.п.

Объем кредитного портфеля Сбербанка с начала 2017 г. возрос на 5,29 процентных пункта. И отметим тот факт, что в абсолютных цифрах увеличение портфеля на 789 млрд руб. было крупнейшим на рынке.

Значительно нарастили объемы кредитного портфеля Московский кредитный банк (на 345 809 млн руб) , «Россия» (на сумму 47 975 млн руб.), Альфа-Банк (на сумму в размере 212 163 млн руб), ВТБ 24 (на сумму 174 018 млн руб.) и Райффайзенбанк (на сумму 37 074 млн руб.)

Обратим внимание на резкое снижение объема кредитного портфеля у ФК «Открытие» на сумму в (-)981 676 млн руб, вызванное, по мнению аналитиков Fitch[36] сворачиванием сделок обратного репо, и снижение объема кредитного портфеля БМ-Банка на сумму в размере (-)36 304 млн руб.

Полагаем, что определенное влияние на формирование показателей по банковскому сектору оказал продолжающийся отзыв лицензий ряда кредитных организаций. Отметим тот факт, что в 2017 г. продолжается отзыв Центробанком банковских лицензий. Зачистка банков и связанное с ней падение взаимного доверия участников рынка делает банки крайне чувствительными к любым негативным новостям[37]. А фактическая санация Центробанком ФК «Открытие» и обращение Россельхозбанка к государству с просьбой о докапитализации говорят, что даже у крупнейших банков дела могут обстоять не самым лучшим образом. И, возможно, ФК «Открытие» — не последний крупный частный банк, который придется спасать с использованием возможностей недавно созданного Фонда консолидации банковского сектора[38].

2. Анализ просроченной задолженности за январь-август 2017г.

Ситуацию в крупнейших банках РФ на 1 сентября 2017г. можно проанализировать по данным, приведенным нами далее в таблице 9.

Таблица 9

Перечень банков РФ с максимальным размером просроченной ссудной задолженности в кредитном портфеле на 1 сентября 2017г.

|

Системно значимый банк |

Размер просрочки |

Изменение |

||

|

на 1. 09.2017г., млн руб. |

на 1 01. 2017г., млн руб. |

млн руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Сбербанк России |

438 480 |

392 227 |

46 252 |

11,79 |

|

2. БМ-Банк (бывш. Банк Москвы) |

213 110 |

248 585 |

-35 475 |

-14,27 |

|

1 |

2 |

3 |

4 |

5 |

|

3. Россельхозбанк |

205 803 |

197 075 |

8 728 |

4,43 |

|

4. Альфа-Банк |

135 362 |

142 265 |

-6 902 |

-4,85 |

|

5. Банк «ФК Открытие» |

129 258 |

123 657 |

5 601 |

4,53 |

|

6. ВТБ 24 |

125 379 |

119 526 |

5 852 |

4,9 |

|

7. ВТБ Банк Москвы |

119 034 |

140 249 |

-21 214 |

-15,13 |

|

8. Московский Областной Банк |

112 020 |

104 778 |

7 241 |

6,91 |

|

9. Пересвет |

100 340 |

- |

- |

|

|

10. Газпромбанк |

75 829 |

74 568 |

1 260 |

1,69 |

|

11. Промсвязьбанк |

73 684 |

76 199 |

-2 515 |

-3,3 |

|

12. Русский Стандарт |

66 294 |

62 283 |

4 011 |

6,44 |

|

13. Фондсервисбанк |

52 248 |

46 214 |

6 034 |

13,06 |

|

14. Инвестторгбанк |

42 735 |

34 354 |

8 381 |

24,39 |

|

16. ЮниКредит Банк |

40 828 |

46 007 |

-5 179 |

-11,26 |

По данным таблицы 9, очевидно, что изменение объема просрочки в крупных банках России идет разнонаправлено. По данным анализа, в августе 2017г. сократился объем просроченной задолженности, при этом:

— по корпоративному кредитному портфелю объем просрочки снизился на 0,59 процентных пункта ,

— по розничному портфелю объем просрочки снизился на 0,11 п.п.[39].

На фоне медленного роста объемов кредитных портфелей банков удельный вес просрочки в сентябре практически не изменился и составил:

— в корпоративном кредитном портфеле 6,49 процентных пункта

— в розничном кредитном портфеле банков удельный вес просрочки снизился с 7,79 процентных пункта до 7,69 процентных пункта

Анализируя данные доли валютных кредитов за январь-август 2017 г.:

— в корпоративном портфеле доля валютных кредитов снижалась с 30,29 процентных пункта до 30,01 процентных пункта,

— в розничном кредитном портфеле доля валютных кредитов снижалась с 1,19 процентных пункта до 1,11 процентных пункта.

По данным анализа, объем просроченной задолженности:

—по корпоративному портфелю увеличился на 4,11 процентных пункта,

—по розничному портфелю возрос на 3,8 процентных пункта;

Удельный вес просроченной задолженности за январь-август 2017 г.:

— по кредитам нефинансовым организациям увеличился с 6,29 процентных пунктов до 6,49 процентных пункта,

— по розничным кредитам – сократился с 7,89 процентных пунктов до 7,02 процентных пункта [40].

Считаем необходимым обратить внимание на рост объема просрочки на 1 сентября 2017г. у Сбербанка на 11,79 п.п. (сумма просрочки 438 480 млн руб.), у Инвестторгбанка на 24,39 п.п. (сумма просрочки 42 735 млн руб) и у Фондсервисбанка на 11,06 п.п. (сумма просрочки 52 248 млн руб.).

Заметное снижение доли просрочки показали только банки ВТБ Банк Москвы (-15,13 п.п.), БМ-Банк (-14,27п.п.) и ЮниКредит Банк (-11,26 п.п.).

Напомним, что БМ-Банк, ФК «Открытие», Московский областной банк, Фондсервисбанк, Инвестторгбанк и банк «Пересвет» проходят процедуру финансового оздоровления[41].

Обобщая данные, подчеркнем: очевидно, что изменение объема просрочки в крупных банках России идет разнонаправлено. И на наш взгляд, в 1 квартале 2017 г. в России был пройден пик ухудшения качества ссуд.

3. Анализ ликвидности банковской системы за первое полугодие 2017г[42].

По данным анализа, за август 2017 г. наблюдается следующее:

— объем требований банков к Банку России по депозитам и корсчетам возрос на 23,22 процентных пункта;

— объемы межбанковских кредитов, выданных банкам-резидентам, возрос в августе на один процент, а предоставленных банкам-нерезидентам в августе уменьшился на 16,79 процентных пункта;

— объем портфелей ценных бумаг за август увеличился на 5,21 процентных пункта. Доминирующие в этом портфеле вложения в долговые ценные бумаги (82п.п. портфеля) выросли за август на 5,41 п.пункта.

По данным анализа, за январь-август 2017 г[43].

— объем межбанковских кредитов, предоставленных банкам-резидентам, возрос на 3,11 процентных пункта,

— объем межбанковских кредитов, предоставленных российскими банками банкам-нерезидентам, за январь-август сократился на 6,29 п.п.;

— портфель межбанковских кредитов, привлеченных от банков-нерезидентов, уменьшился с начала года на 14 процентных пункта;

— портфель ценных бумаг на балансе банков за январь-август 2017 г. возрос на 11 процентных пункта, данное произошло в основном, из-за роста вложений в долговые ценные бумаги;

— объем заимствований банков у Банка России возрос в 1,6 раза в размере до 2,1 трлн руб. Заметим, что значительную долю этих средств привлек ФК «Открытие»;

— на 6,59 процентных пункта возрос объем депозитов, размещенных в банках Федеральным казначейством. В результате удельный вес средств, привлеченных от Банка России, в пассивах кредитных организаций в августе возрос с 1,61 процентных пункта до 2,49 процентных пункта[44].

По данным анализа, за январь-август 2017 г.:

— объем требований кредитных организаций к Банку России возрос на 21,31 процентных пункта,

— их доля в активах банковского сектора возросла с 3,21 до 3,71 п.п.;

— в 1,3 раза сократился объем заимствований банков у Банка России. При этом объем депозитов, привлеченных от Федерального казначейства, возрос в 2,3 раза.

Объем депозитов и средств на счетах предприятий за август месяц сократился на 0,2процентных пункта. За январь-август объем депозитов и средств хозяйствующих субъектов на счетах возрос всего на 0,91п.пункта.

Таблица 10

Перечень крупнейших банков РФ по объему вкладов физических лиц по состоянию на 1 сентября 2017г. [45]

|

Системно значимый банк |

Размер вкладов |

Изменение |

||

|

на 1. 09.2017г., млн руб. |

на 1 01. 2017г., млн руб. |

млн руб. |

% |

|

|

Сбербанк России |

11 429 828 |

11 278 285 |

151 542 |

1,34 |

|

ВТБ 24 |

2 313 223 |

2 103 517 |

209 705 |

9,97 |

|

Россельхозбанк |

753 243 |

599 942 |

153 300 |

25,55 |

|

Альфа-Банк |

746 973 |

662 135 |

84 838 |

12,81 |

|

Газпромбанк |

745 955 |

644 320 |

101 634 |

15,77 |

|

Бинбанк |

553 315 |

534 108 |

19 207 |

3,6 |

|

Банк «ФК Открытие» |

533 724 |

543 101 |

-9 376 |

-1,73 |

|

ВТБ Банк Москвы |

387 979 |

512 514 |

-124 534 |

-24,3 |

|

Промсвязьбанк |

376 847 |

384 624 |

-7 777 |

-2,02 |

|

Райффайзенбанк |

362 209 |

349 329 |

12 880 |

3,69 |

|

Московский Кред.Банк |

274 099 |

242 687 |

31 411 |

12,94 |

|

Совкомбанк |

269 085 |

205 526 |

63 558 |

30,92 |

|

Росбанк |

230 631 |

199 245 |

31 386 |

15,75 |

|

ЮниКредит Банк |

206 064 |

167 976 |

38 087 |

22,67 |

|

Банк «Санкт-Петербург» |

184 279 |

169 165 |

15 114 |

8,93 |

Анализируя данные табл. 10, очевидно: в ресурсной базе банков продолжился медленный рост объемов вкладов населения и за август 2017 г. объем вкладов возрос на 0,11 процентных пункта.

Доля вкладов населения в пассивах банков с марта 2017 г. превысила долю корпоративного фондирования: удельный вес депозитов и средств организаций на счетах в пассивах кредитных организаций составил 29,41 процентных пункта, а вкладов – 30,21 процентных пункта.

За январь-август 2017г. объем вкладов увеличился на пять процентных пунктов. Сокращается стоимость фондирования – ставки по вкладам в рублях упали до уровня ниже начала «докризисного» 2014 г. Ставки по депозитам предприятий также находятся на достаточно низком уровне.

Объем вкладов возрос с начала года у большинства банков - участников рейтинга. Обращает на себя внимание рост объемов вкладов в Совкомбанке (на 30,92 п.п.), Россельхозбанке (на 25,55п.п.), Юникредит Банке (на 22,67п.п.), Газпромбанке (на 15,77п.п.), Росбанке (на 15,75п.п.) и Альфа-Банке (12,81п.п.).

Отметим о, что из крупнейших банков значительно сократился объем вкладов только у ФК «Открытие» на сумму в размере (-)9 376 млн руб.

Итак, обобщая подчеркнем: ситуация с ликвидностью в банковском секторе, на наш взгляд, в целом хорошая. Но при этом, ликвидность распределена неравномерно между участниками рынка. Избыток ликвидности имеют Сбербанк, большинство крупных частных банков и «дочки» инобанков. И некоторые участники рынка в августе остро нуждались в ликвидности и увеличили объем привлеченных средств у Банка России.

3. Анализ роста прибыли за январь-август 2017г.

По данным анализа, за январь-август 2017 г. отмечается следующее[46]:

— общий размер прибыли банковской системы продолжает расти. За январь-август 2017 года кредитными организациями получена общая прибыль в размере 997 млрд. рублей, что уже больше прибыли за весь 2016 год. При этом прибыль в размере 1092 млрд. рублей показали 400 кредитных организаций, а убыток в размере 95 млрд. рублей - 166 кредитных организаций;

— остаток по счетам резервов на возможные потери возрос на 6,79 п.п..

Выделяется группа успешных банков, показывающих крупные объемы прибыли (таблица 11).

Таблица 11

Перечень самых прибыльных банков России по состоянию

на 1 сентября 2017г.

|

Системно значимый банк |

Чистая прибыль на 1 сентября 2017г., млн руб. |

Финансовый результат на 1 сентября 2016г., млн руб. |

Изменение, млн руб. |

|

1 |

2 |

3 |

4 |

|

1. Сбербанк России |

433 436 |

322 787 |

110 649 |

|

2. ВТБ Банк Москвы |

84 090 |

42 340 |

41 749 |

|

3. Пересвет |

63 386 |

1 869 |

61 517 |

|

4. ВТБ 24 |

52 180 |

20 431 |

31 749 |

|

5. Газпромбанк |

25 871 |

25 397 |

474 |

|

6. Альфа-Банк |

19 559 |

5 790 |

13 768 |

|

7. ЮниКредит Банк |

16 248 |

15 203 |

1 045 |

|

8. Райффайзенбанк |

10 700 |

5 075 |

5 625 |

|

9. Тинькофф Банк |

8 851 |

6 489 |

2 361 |

|

10. Банк «ФК Открытие» |

7 608 |

2 563 |

5 045 |

|

1 |

2 |

3 |

4 |

|

11. Банк Уралсиб |

7 043 |

6 800 |

242 |

|

12. Ситибанк |

5 998 |

-8 823 |

14 822 |

|

13. Хоум Кредит Банк |

5 432 |

-9 902 |

15 335 |

|

14. Русский Стандарт |

5 344 |

13 734 |

-8 389 |

|

15. Совкомбанк |

5 190 |

1 538 |

3 651 |

Анализируя данные таблицы 11, отметим, что почти все участники рейтинга по размеру прибыли показали в 2017 г. значительно лучший финансовый результат, чем в прошлом году.

Считаем необходимым обратить внимание на увеличение прибыли Сбербанка (на 110 649 млн руб) , банков группы ВТБ (41 749 и 31 749 млн руб), Альфа-Банка (на 13 768 млн руб).

Показатели банка «Пересвет» и Московского областного банка связаны с тем, что эти банки проходят процедуру финансового оздоровления[47].

Выделяется группа банков проблемных, убытки от деятельности которых все еще велики, рассмотрим данные , представленные в таблице 12

Таблица 12

Перечень самых убыточных банков России по состоянию

на 1 сентября 2017г.

|

Системно значимый банк |

Убыток на 1 сентября 2017г., млн руб. |

Финансовый результат на 1 сентября 2016г., млн руб. |

Изменение, млн руб. |

|

1 |

2 |

3 |

4 |

|

Банк «ФК Открытие» |

-24 763 |

6 824 |

-31 587 |

|

БМ-Банк (бывш. Банк Москвы) |

-5 299 |

-47 112 |

41 813 |

|

Генбанк |

-4 327 |

674 |

-5 001 |

|

Российский Капитал |

-3 511 |

-2 511 |

-999 |

|

Абсолют Банк |

-2 781 |

-7 485 |

4 704 |

|

Московский Индустриальный Банк |

-2 115 |

768 |

-2 884 |

|

Башкомснаббанк |

-1 976 |

56 |

-2 033 |

|

Восточный Банк |

-1 422 |

-2 848 |

1 425 |

|

Русский Межд.й Банк |

-1 311 |

-128 |

-1 182 |

|

Инвестторгбанк |

-1 295 |

690 |

-1 986 |

|

Зенит |

-1 291 |

-4 724 |

3 432 |

|

Международный Финансовый Клуб |

-1 243 |

-3 274 |

2 031 |

|

Балтинвестбанк |

-1 095 |

2 923 |

-4 018 |

|

1 |

2 |

3 |

4 |

|

Алмазэргиэнбанк |

-1 084 |

-42 |

-1 042 |

|

Москоммерцбанк |

-1 083 |

-211 |

-871 |

Итак, на сегодняшний день выделяется группа успешных банков, показывающих крупные объемы прибыли, и банков проблемных, убытки от деятельности которых все еще велики. Треть кредитных организаций убыточна. А основная часть прибыли банковской системы России по-прежнему формируется банками с госучастием, прежде всего – Сбербанком. Снижение темпов создания резервов наряду со снижением стоимости фондирования в январе-августе 2017 г. стали важными факторами роста банковской прибыли.

ЗАКЛЮЧЕНИЕ

Финансовый рынок — понятие, которое характеризует определенную структуру отношений, сложившуюся в результате экономической деятельности, связанной с обменом всевозможными благами с использованием денежных средств. Именно в этой сфере происходит основная концентрация капитала, осуществляется деятельность, связанная с кредитованием, инвестирование финансовых средств в различные отрасли и подразделения производства.

Рассмотрев финансовый рынок в институциональном аспекте, отметим:

1.Рынок финансов представляет собой структурированный механизм по распределению капитала. Распределение происходит межу кредитором и заемщиком. Помогают им в этом посредники. Вся операция основывается на присутствии спроса и предложения на данный капитал.

2. На финансовом рынке совершаются разные операции с денежными средствами. К ним относятся услуги по предоставлению кредитных средств и их мобилизация. Ведущую роль занимают финансовые учреждения, которые направляют потоки капитала заемщикам от собственников.

3. В качестве товара здесь можно увидеть денежные средства наряду с ценными бумагами. Его назначение заключается в создании деловых отношений покупателей с продавцами финансового ресурса.

4. Юридические организации вместе с физическими лицами, занимающиеся куплей-продажей финансовых активов, их обслуживанием в обороте, выполнением расчетов, называются субъектом финансового рынка. Они взаимодействуют друг с другом в экономическом плане с целью дальнейшего оборота финансовых активов.

5. К участникам рынка финансов относят госорганы по регулированию и надзору, организации, которые обслуживают рынок и организации, самостоятельно регулирующие собственную деятельность. Их условно подразделяют на непрофессионалов и профессионалов. К профессиональным участникам рынка относятся все юридические лица, которые были зарегламентированы как профессиональные участники с лицензиями.

Анализ денежного рынка России позволил нам отметим следующее: за 2011-2016гг. и полугодие 2017г. в России наблюдается тенденция увеличения всех рассматриваемых показателей, а конкретно:

1) за 2011-2016 гг. структура денежной базы России в широком определении практически не изменилась

2) наблюдается рост денежного агрегата М0, иначе можно сказать, что происходит увеличение объема наличных денег, выпущенных ЦБ РФ;

3) имеет тенденцию к росту и денежный агрегат M2; данное связано не только с увеличением объема наличных денег в обращении, но и с ростом объема депозитов народонаселения и хозяйствующих субъектов на расчетных счетах в коммерческих банках.

4) в 2017 г. по сравнению с 2016 г. количество наличных денежных средств в обращении возросло на 3,19 процентных пункта в целом;

Итак, количество наличных денег в обращении за последние три года возросло на 486 млрд. руб. (ежели сравнивать суммы на 1 января 2014 и 2017гг.). Спад количества денег наблюдается в начале 2016 г., а в остальные периоды, ежели говорить в целом, сумма наличных денег в обращении имеет тенденцию к увеличению.

В целом, на протяжении всего анализируемого периода наблюдается «скачкообразность» суммы наличных денежных средств в обращении.

Для фондового рынка РФ 2016 г. оказался удачным.

Однако по итогам первого полугодия 2017 г. российский фондовый рынок снова перестал быть дорогим в сравнении со своими историческими уровнями оценки. По мнению экспертов, фондовый рынок не просто подешевел, его динамика худшая среди рынков стран EM, DM и СНГ[48].

По состоянию на 30 июня мультипликатор P/E индекса MSCI Russia оценивался в 7,0х против среднегодового уровня 7,5х в 2016 г.. По факту, значение коэффициента сейчас примерно посередине между минимумами 2012-2014 гг. и максимумами, достигнутыми в конце 2016 года. В свою очередь спред значений коэффициента между MSCI Russia и S&P500 вплотную приблизился к уровням 2012-2014 гг.

Объем прибыли банковской системы России в январе-августе 2017 г. превысил величину прибыли за весь 2016 г. Растут объемы розничного кредитования, но корпоративный бизнес по сути стагнирует.

Прибыль крупнейших банков растет рекордными темпами. Однако 40% от всей прибыли банковской системы заработал Сбербанк.

Банковская система России встретила 2017 г. с профицитом ликвидности. Одна из главных причин – сократившаяся кредитоспособность корпоративного сектора и физических лиц.

За январь-август 2017 г.объем кредитов предприятиям возрос на 2,3%, а объем кредитов физическим лицам возрос на 7%. Объем просроченной задолженности по корпоративному портфелю увеличился на 4,1%, а по розничному возрос на 3,8% Объем заимствований банков у Банка России в августе возрос в 1,6 раза до 2,1 трлн. руб.

За январь-август объем вкладов увеличился. Прибыль в размере 1092 млрд. рублей показали 400 кредитных организаций, а убыток в размере 95 млрд. рублей - 166 кредитных организаций я на 5%.

Снижение темпов создания резервов наряду со снижением стоимости фондирования стали важными факторами роста банковской прибыли.

Подводя итог можно сказать, что, не смотря на сложную внешнеэкономическую ситуацию состояние финансового рынка России отмечается как позитивное. Связано это с тем, что ситуация на валютном рынке осталась неизменной, а на рынке ценных бумаг заметен рост в отдельных сегментах.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Заᶤконодаᶤтельные и нормаᶤтивные аᶤкты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993), Собрание законодательства РФ - 26.01.2009. - №4. - Ст.445 (с учетом поправок).

- Федеральный конституционный закон от 17 декабря 1997 г. № 2-ФКЗ «О Правительстве Российской Федерации» // СЗ РФ. 1997. №51. Ст. 5712.

- Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ //"СЗ РФ", 03.12.2007, N 49, ст. 6076

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ // СЗ РФ 15 июля 2002 г. N 28 ст. 2790

- Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ // СЗ РФ от 22 апреля 1996 г. N 17 ст. 1918.

- Федеральный закон «О защите конкуренции» от 26 июля 2006 г. № 135-ФЗ Собр. законодательства Рос. Федерации. - 2006. - № 31 (1 ч.). - Ст. 3434.

- Стратегия развития финансового рынка Российской Федерации на период до 2020 года: Постановление Правительства Российской Федерации от 29 декабря 2008 г. № 2043-р // Собрание законодательства РФ. 2009. № 3. Ст. 423.

Учебники и монографии

- Васильева М. В., Урбанович А. Р. Стратегические направления и ориентиры развития финансового рынка России // Национальные интересы: приоритеты и безопасность.- 2013. — № 2. — С. 35–39

- Кичаева К. В. Финансовый рынок – тенденции развития // Научно-методический электронный журнал «Концепт». — 2017. — Т. 4. — С. — 184188. – URL: http://e-koncept.ru/2017/770331.htm.

- Мандрон В. В.Финансовый рынок: структура и функции // Молодой ученый. — 2017. — №8. — С. 182—184.

- Международные валютно-кредитные и финансовые отношения: / Под ред. Л.Н. Красавиной. — М.: ФиС, — 2006. — с365с.

- Наметкин Д.Н., Сафина Н.Ю. Об основных проблемах финансовой стабильно сти // Деньги и кредит. — 2016. —№1. — С. 41–44.

- Пробин П.С., Проданова Н.А. Финансовые рынки: учеб. пособие. — М.: ЮНИТИ-ДАНА, — 2015. — 175 с.

- Самылин А. И. Финансовый менеджмент: Учебник // Инфра-М. — 2015. — С. 413

- ФинансЫ : учебник / А. Г. Грязнова [и др.]//Изд. 2-е, перераб. и доп. —М. : Финансы и статистика, —2011. —435с.

- Финансовые рынки и финансово-кредитные институты: Учебное пособие. Стандарт третьего поколения / Под ред. Г. Белоглазовой, Л. Кроливецкой. — СПб.: Питер, —2013. — 384 с.

- Юров А. В. Состояние наличного денежного обращения в России на современном этапе [Электронный ресурс] / Юров А. В. // Официальный сайт Банка России. — 2015.4 — 45с.

- Денежный рынок [Электронный ресурс]– Режим доступа: https: // myfin. by/ wiki/ term/denezhnokreditnaya-sistema свободный. – Загл. с экрана.

- Официальный сайт Московской биржи [Электронный ресурс] – Режим доступа: http://www.moex.com/ свободный. – Загл. с экрана

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс] – Режим доступа: http://www.cbr.ru/

- Показатели наличного денежного обращения [Электронный ресурс] / Официальный сайт Банка России. – Режим доступа: https: //www. cbr.ru/ Banknotes_coins/?PrtId=nal , свободный. – Загл. с экрана

- Фондовый рынок [Электронный ресурс] Режим доступа: //https: //myfin.by/wiki/term/denezhnokreditnaya-sistema свободный. – Загл. с экрана.

- Чем радовал и огорчал фондовый рынок в 2016 году, и чего ждать в 2017 году [Электронный ресурс]– Режим доступа: http:// fingazeta.ru/ markets/ jidaniya-i-realnost- 204134/ свободный. – Загл. с экрана

- Широкая денежная масса [Электронный ресурс] – Режим доступа: http://www.nbrb.by/statistics/MonetaryStat/BroadMoney,

ПРИЛОЖЕНИЕ 1

Рисунок 1. Современная денежная система

Рисунок 2. Денежный агрегат

Продолжение Приложения

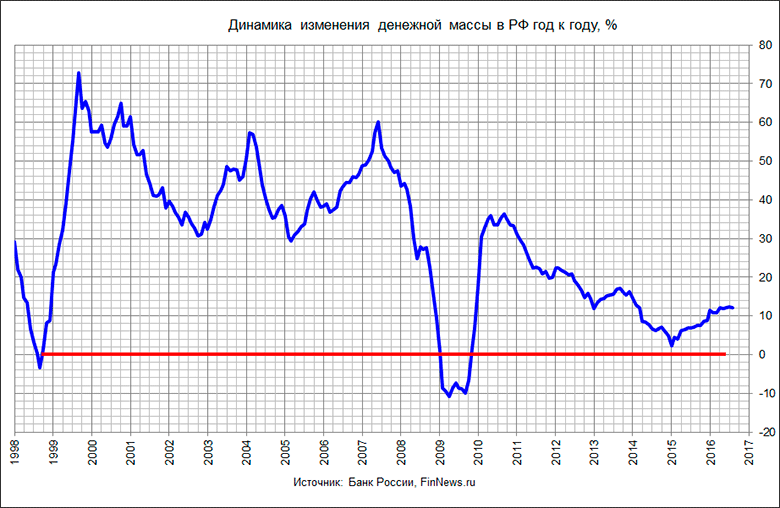

Рисунок 3. Динамика изменений денежной масс в РФ год к году, %

ПРИЛОЖЕНИЕ 2

-

Наметкин Д.Н., Сафина Н.Ю. Об основных проблемах финансовой стабильности // Деньги и кредит. — 2016. №1. — С. 41–44. ↑

-

Кичаева К. В. Финансовый рынок – тенденции развития // Научно-методический электронный журнал «Концепт». — 2017. — Т. 4. — С. 184–188. ↑

-

Финансовые рынки и финансово-кредитные институты: Учебное пособие. Стандарт третьего поколения / Под ред. Г. Белоглазовой, Л. Кроливецкой. — СПб.: Питер, 2013. — 384 с. ↑

-

Данилин В.И. Финансовый менеджмент: категории, задачи, тесты, ситуации/М.: Проспект, — 2015. — 376 c ↑

-

Финансы : учебник / А. Г. Грязнова [и др.]. - Изд. 2-е, перераб. и доп.- М. : Финансы и статистика, — 2011. ↑

-

Васильева М. В. , Урбанович А. Р. Стратегические направления и ориентиры развития финансового рынка России // Национальные интересы: приоритеты и безопасность.- 2013. — № 2. — С. 35–39 ↑

-

Самылин А. И. Финансовый менеджмент: Учебник // Инфра-М. — 2015. — С. 413 ↑

-

Пробин П.С., Проданова Н.А. Финансовые рынки: учеб. пособие. — М.: ЮНИТИ-ДАНА, 2015. — 175 с. ↑

-

Мандрон В. В.Финансовый рынок: структура и функции // Молодой ученый. — 2017. — №8. — СС. 182-184. ↑

-

Международные валютно-кредитные и финансовые отношения: / Под ред. Л.Н. Красавиной. М.: ФиС, 2006 ↑

-

Денежный рынок//https://myfin.by/wiki/term/denezhnokreditnaya-sistema свободный. – Загл. с экрана. ↑

-

Юров, А. В. Состояние наличного денежного обращения в России на современном этапе [Электронный ресурс] / Юров А. В. // Официальный сайт Банка России. – 2015 г. – Режим доступа: http: //www. cbr.ru/ publ/ moneyandcredit/ yurov_04_15.pdf , свободный. – Загл. с экрана. ↑

-

Показатели наличного денежного обращения [Электронный ресурс] / Официальный сайт Банка России. – Режим доступа: https://www.cbr.ru/Banknotes_coins/?PrtId=nal , свободный. – Загл. с экрана ↑

-

Широкая денежная масса [Электронный ресурс] / Официальный сайт Банка России. – Режим доступа: http://www.nbrb.by/statistics/MonetaryStat/BroadMoney, свободный. – Загл. с экрана ↑

-

Денежный рынок [Электронный ресурс]– Режим доступа: https: // myfin. by/ wiki/ term/denezhnokreditnaya-sistema свободный. – Загл. с экрана ↑

-

Фондовый рынок //https://myfin.by/wiki/term/denezhnokreditnaya-sistema свободный. – Загл. с экрана. ↑

-

Официальный сайт Московской биржи [Электронный ресурс] – Режим доступа: http://www.moex.com/ (Дата обращения: 28.08.2017). ↑

-

Фондовый рынок //https://myfin.by/wiki/term/denezhnokreditnaya-sistema свободный. – Загл. с экрана. ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс] – Режим доступа: http://www.cbr.ru/ (Дата обращения: 28.08.2017). ↑

-

Официальный сайт Московской биржи [Электронный ресурс] – Режим доступа: http://www.moex.com/ (Дата обращения: 28.08.2017). ↑

-

Официальный сайт Московской биржи [Электронный ресурс] – Режим доступа: http://www.moex.com/ ↑

-

Чем радовал и огорчал фондовый рынок в 2016 году, и чего ждать в 2017 году [Электронный ресурс] – Режим доступа: http://fingazeta.ru/markets/jidaniya-i-realnost-204134/ свободный. – Загл. с экрана ↑

-

Фондовые индексы https://fomag.ru/news/rossiyskiy-rynok-aktsiy-khudshee-polugodie-za-semnadtsat-let/ ↑

-

Фондовые рынки [Электронный ресурс] http:// review/markets/equity-and-bond-market (Дата обращ.:29.08.2017). ↑

-