Финансовый анализ бухгалтерского баланса предприятия (Сущность и значение анализа бухгалтерской (финансовой) отчетности предприятия)

Содержание:

Введение

Бухгалтерская финансовая отчетность является основным источником информации для различных пользователей, оценки бизнеса и принятия обоснованных управленческих решений, а также это основной источник информации для анализа финансового состояния предприятия. Изучение отчетности может дать опытному аналитику достаточно полную картину о текущем финансовом состоянии организации, устойчивости ее положения, возможных перспективах.

Бухгалтерский баланс является неотъемлемой частью любого предприятия, осуществляющего свою законную деятельность на территории государства. Этот документ имеет свои особенности заполнения и создаётся с целью ведения учёта активов, обязательств и капитала, выраженных в денежном эквиваленте.

Любая деятельность предприятия невозможна без бухгалтерского баланса, который отражает наличие активов и пассивов. Этот вид документации крайне важен, поскольку даёт право руководителю иметь в полной мере представление о работе предприятия, а также о его владениях и расходах. Само по себе понятие «баланс» говорит о равновесии, достигая которого субъект хозяйственной деятельности имеет право получать прибыль.

Данные финансовой отчетности, в том числе бухгалтерского баланса, и результаты экономического анализа объективно необходимы заинтересованным организациям и представителям бизнеса для принятия результативных экономических решений: инвестору - для оценки эффективности инвестиций в развитие бизнеса, руководителям - для оценки стабильности, прибыльности и возможности выплачивать заработную плату.

Целью работы является проведение анализа бухгалтерского баланса в ОАО «РЖД», на основании которого осуществляется выявление резервов улучшения его финансового состояния.

В связи с поставленной целью необходимо решить следующие задачи:

- изучить сущность и значение анализа бухгалтерской (финансовой) отчетности предприятия;

- отразить методику анализа бухгалтерского баланса коммерческой организации;

- провести анализ бухгалтерского баланса ОАО «РЖД»;

- выявить рекомендации по результатам аналитического использования бухгалтерского баланса ОАО «РЖД».

Объектом исследования является коммерческое предприятие ОАО «РЖД».

Предметом работы выступают применение методики анализа бухгалтерского баланса в коммерческих организациях.

Методологическую основу работы составили законодательные и нормативные акты по организации бухгалтерского учета (бухгалтерской отчетности) и анализу, труды отечественных бухгалтеров и экономистов, материалы научных конференций.

Методическую основу работы составили методы: сравнения, финансовых коэффициентов, табличный, балансовый, элиминирования.

Информационную основу работы составила бухгалтерская отчетность ОАО «РЖД» за 2013-2015 годы.

Практическая значимость работы заключается в возможности использования результатов исследования анализа бухгалтерского баланса для совершенствования финансового состояния любого предприятия.

1. Бухгалтерский баланс как информационная база финансового анализа

1.1. Сущность и значение анализа бухгалтерской (финансовой) отчетности предприятия

Вся информация о финансовом состоянии организации находится в ее бухгалтерской отчетности. Чтобы ее получить и сделать правильные выводы и рекомендации, необходимо провести анализ бухгалтерской (финансовой) отчетности.

Анализ финансовой отчетности поможет определить любой организации, какова была прибыль компании за отчетный период, сравнить ее с прошлыми периодами, проанализировать финансовую стабильность предприятия, структуру активов и так далее.

Финансовое состояние — это способность организации финансировать свою хозяйственную деятельность. Финансовое состояние характеризуется наличием финансовыми ресурсами, которые необходимы для нормального функционирования организации, резонностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими физическими и юридическими лицами, платежеспособностью и финансовой устойчивостью[1].

Финансовое состояние может быть либо устойчивым, либо неустойчивым и кризисным. Возможность организации своевременно производить платежи, финансировать хозяйственную деятельность свою на расширенной основе говорит о его положительном финансовом состоянии. Оно зависит от результатов производственной, коммерческой и финансовой деятельности данной организации. В случае успешного выполнения производственного и финансового планов происходит улучшение финансового положения организации. В случае недовыполнения плана по производству и реализации продукции возникает повышение себестоимости продукции, уменьшение дохода и, как следствие, прибыли, а это всё способствует ухудшению финансового состояния организации и ее платежеспособности[2].

Устойчивое финансовое положение организации оказывает положительное влияние на её своевременное выполнение производственных планов и обеспечение необходимым сырьем для производства. Отсюда следует, что финансовая деятельность организации как часть ее хозяйственной деятельности нацелена на планомерное поступления и расходование финансовых ресурсов, достижение оптимального соотношения собственного и заемного капитала и максимально эффективного их использования[3].

Для того, чтобы организации выжить в условиях рыночной экономики и не достичь состояния банкротства, необходимо хорошо знать управление финансами, источники и структуру капитала, а также оптимального соотношения удельного веса собственного и заемного капиталов[4]. Основная цель анализа заключается в своевременном выявлении и устранении недостатков в финансовой деятельности, а также в и нахождении резервов улучшения платежеспособности организации и ее финансовой устойчивости.

Для этого необходимо решить следующие задачи:

- Дать оценку выполнению финансового плана с позиции улучшения финансового состояния организации на основе изучения взаимосвязи между показателями ее производственной и финансовой деятельности.

- На основании показателей хозяйственной деятельности организации спрогнозировать возможные финансовые результаты, разработать модели финансового состояния при различных вариантах использования ресурсов для производства.

- Разработка конкретных предложений и рекомендаций, которые направлены на более эффективное использование финансовых ресурсов и укрепление финансовой устойчивости организации[5].

Для оценки финансового состояния организации используется следующая аналитическая система показателей:

- показатели структуры капитала организации по источникам образования и его размещению;

- показатели эффективности и интенсивности использования капитала;

- показатели платежеспособности и кредитоспособности;

- показатели запаса финансовой устойчивости организации[6].

Относительные показатели баланса служат основой финансового анализа, поскольку абсолютные показатели в случае инфляции почти невозможно привести в сопоставимый вид.

Относительные показатели баланса организации можно сравнивать с:

- нормативными значениями для оценивания степени риска и прогнозирования банкротства;

- аналогичными данными других организаций для выявления сильных и слабых сторон своей организации;

- аналогичными данными за предыдущие периоды для анализа тенденций финансового состояния организации (в сторону его улучшения или ухудшения)[7].

Анализ финансового состояния организации проводят не только ее высший менеджмент и специализированные структурные подразделения, но и ее инвесторы для изучения эффективности использования финансовых ресурсов, банки и другие финансовые учреждения для оценки заемщика и определения степени риска невозврата кредита, поставщики для оценки своевременного поступления платежей и т.д. Поэтому считается необходимым разделение анализа финансового состояния организации на внутренний и внешний анализы[8].

Внутренний анализ проводит высший менеджмент организации и ее специализированные подразделения с целью планирования размещения капитала, контроля над ним и прогнозирования финансового состояния организации. Основная цель внутреннего анализа заключается в установлении планомерного поступления денежных средств и размещения собственных и заемных денежных средств так, чтобы обеспечить максимум прибыли и, как следствие, исключение состояния банкротства организации.

Внешний анализ проводится участниками внешней деловой среды: инвесторами, поставщиками товарно-материальных ценностей, налоговая инспекция и другие контролирующие органы. Основная цель внешнего анализа заключается в установлении возможности выгодного вложения денежных средств для обеспечения максимальной доходности и исключения риска потери.

Информационной базой для анализа финансового состояния организации служат такие формы отчетности, как годовой бухгалтерский баланс, отчет о финансовых результатах (до 2013 года отчет о прибылях и убытках), отчет о движении капитала и другие, а также данные первичного учета и регистры бухгалтерского учета, детализирующие отдельные статьи баланса[9].

Устойчивость финансового состояния организации зависят от результатов её производственной и финансовой деятельности. Успешное их выполнение положительно влияет на финансовое положение организации, и наоборот, в случае недовыполнения производственного и финансового планов происходит повышение себестоимости реализуемой продукции, уменьшение прибыли и, как следствие, ухудшение платежеспособности организации. Таким образом, устойчивое финансовое состояние организации является результатом грамотного управления теми факторами, которые непосредственно определяют результаты хозяйственной деятельности организации. Устойчивое финансовое положение непосредственно оказывает благоприятное влияние на выполнение производственного плана и обеспечения ресурсами, необходимыми для непрерывного производственного цикла. Отсюда следует, что финансовая деятельность организации должна обеспечивать бесперебойные и своевременные поступления и расходования денежных средств, а также достижение оптимального соотношения собственного и заемного капитала и наиболее эффективное использование капитала[10].

Основная цель финансовой деятельности организации — решить как, где и когда использовать денежные средства для обеспечения эффективного производства и максимальной прибыли.

Итак, в условиях рыночной экономики, когда права организации в области финансово-экономической деятельности существенно расширены, заметно возрастает роль качественного анализа финансового состояния организации, оценки ее платежеспособности, ликвидности, кредитоспособности и финансовой устойчивости. Важно объективно оценивать финансовое состояние организации, так как ни один руководитель не должен упускать потенциальные возможности увеличения прибыли организации, которые возможно выявить только на основе анализа финансового состояния. Грамотно проведенный анализ финансового состояния организации, ее платежеспособности, ликвидности, кредитоспособности и финансовой устойчивости также необходим потому, что доходность любой организации, размер ее прибыли во многом зависят от ее платежеспособности.

1.2. Методика анализа бухгалтерского баланса коммерческой организации

Есть достаточно много авторских работ, посвященных анализу бухгалтерского баланса российских организаций и предприятий. В этих трудах рассматриваются основные направления анализа баланса, который составляется в соответствии с РСБУ.

В связи с тем, что бухгалтерский баланс предприятия состоит из актива и пассива, его анализ также делится на анализ активов (имущественного положения) и анализ капитала (источников финансирования имущества) (рисунок 1).

Анализ бухгалтерского баланса

Анализ активов

(имущественного положения)

Анализ пассивов

(источников финансирования имущества)

Анализ динамики статей баланса

Анализ структуры

Рисунок 1 – Направления и содержание анализа бухгалтерского баланса коммерческой организации[11]

Объективно общей целью анализа баланса является выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованных пользователей отчетности. Для этого проводятся:

- анализ и оценка имущественного положения анализируемого предприятия;

- анализ ликвидности отдельных групп активов;

- анализ состава и структуры источников формирования активов;

- характеристика обеспеченности обязательств активами;

- оценка взаимосвязи отдельных групп активов и пассивов и способности генерировать денежные средства[12].

Общий анализ бухгалтерского баланса с учетом изменения его структуры в динамике позволяет оценить модель развития организации на базе соотношения темпов роста (ТР) активов (А), выручки от продаж (ВР) и чистой прибыли (ЧП), которое должно отвечать условию[13]:

(ЧП): ТРЧП> ТРВР> ТРА, (1)

Модель развития организации показывает, что темпы роста чистой прибыли должны опережать темпы роста объема реализации товаров (работ, услуг) в связи с тем, что прибыль рассчитывается как разница между полученными доходами и расходами. В случаях, когда темпы роста расходов будут опережать темпы роста доходов, темпы роста прибыли не смогут превысить темпы роста выручки. В таких моделях часто вместо показателя активов применяется показатель капитала, т.е. инвестиций в бизнес.

При анализе структуры пассивов оценивают соотношение собственных и заемных источников финансирования. Методика анализа предусматривает:

- оценку соотношения темпов роста собственного и заемного капитала;

- изменение удельного веса величины собственного оборотного капитала в сумме активов;

- соотношение величины дебиторской и кредиторской задолженности.

Оптимальная структура капитала формируется под воздействием условий финансирования и стоимости кредитов, уровня деловой активности, соотношения между дебиторской и кредиторской задолженностью, а также величины и динамики сомнительной и просроченной задолженности.

В ходе детального анализа активы и пассивы баланса анализируются отдельно. Актив обязательно должен быть потенциально доходным, однако при этом он может не быть собственностью организации. В этом принципиальная разница между понятиями «имущество» и «актив». В отличие от актива имущество принадлежит предприятию на правах собственности. Активы организации представлены в балансе как оборотные (текущие) активы и внеоборотные (постоянные) активы. В составе оборотных активов (текущие, краткосрочные) выделяются денежные средства и иные неденежные активы. Можно предполагать, что эта часть оборотных активов будет обращена в денежные средства, продана или потреблена в течение операционного цикла. Удельный вес внеоборотных и оборотных активов в общей сумме активов организации (валюте баланса) определяют, оценивая структуру и динамику активов, затем проводится их детальный анализ[14].

При анализе структуры актива бухгалтерского баланса:

- учитывают источники финансирования (собственные и привлеченные);

- выделяют внеоборотные и оборотные активы;

- определяют величину собственного оборотного капитала;

- оценивают динамику источников формирования оборотного капитала;

- рассчитывают коэффициент покрытия запасов и затрат собственным оборотным капиталом[15].

Наличие собственного оборотного капитала является расчетным и определяется как итог разд. II актива баланса, уменьшенного на величину краткосрочных обязательств, либо как итог разд. III пассива баланса (с учетом долгосрочных кредитов и заемных средств), уменьшенного на величину внеоборотных активов (разд. I актива баланса)[16].

По величине собственного оборотного капитала оценивают величину оборотного капитала, которая находится в долгосрочном распоряжении предприятия. В отличие от краткосрочных обязательств, которые могут быть востребованы у организации в любой момент времени, наличие большой величины долгосрочного капитала в обороте является положительным фактором в оценке деятельности.

В методике анализа предусмотрен анализ маневренности наличия собственного оборотного капитала с расчетом коэффициента маневренности, определяемого как отношение собственного оборотного капитала к его источникам, т.е. к перманентному капиталу, равному сумме собственного капитала и долгосрочных обязательств. Опыт показывает, что чем больше значение коэффициента маневренности, тем больше возможность финансового маневра у предприятия.

Рекомендуемые и применяемые на практике методики анализа ликвидности баланса предусматривают необходимость анализа ликвидности баланса, основанного на базе учетных оценок активов, и ликвидности организации для определения состава активов и доли наиболее ликвидных активов в общей структуре.

Платежеспособность – более широкое понятие, чем ликвидность, оно включает в себя понятие финансовой устойчивости организации.

Организация может иметь ликвидную структуру баланса и при этом может быть финансово неустойчивой. Такие практические ситуации встречаются довольно часто, и поэтому платежеспособность предприятия объективно необходимо определять исходя из анализа коэффициентов ликвидности и анализа коэффициентов финансовой устойчивости.

Для предварительного заключения о ликвидности организации следует оценить соотношение между конкретными видами активов и источниками их формирования. Также оценивают стоимость и структуру оборотных средств, обеспеченность собственным оборотным капиталом[17]. На результат оценки непосредственно влияет отраслевая принадлежность, специфика бизнеса и др. факторы.

Важным этапом анализа является оценка соотношения ликвидных оборотных средств и краткосрочных обязательств. Практика показывает, что сумма ликвидных оборотных средств (краткосрочной дебиторской задолженности КДЗ, денежных средств ДС и краткосрочных финансовых вложений КФВ) должна быть больше или равна сумме общей величины кредиторской задолженности КЗ и краткосрочных займов и кредитов КК[18]:

КДЗ + ДС + КФВ >= КЗ + КК, (2)

Допустим, что сумма ликвидных оборотных средств и дебиторской задолженности должна быть не менее 70% срочных обязательств с учетом отраслевой специфики предприятия и бизнеса. Тогда пропорции соотношения между активами и пассивами в конкретном балансе могут иметь существенные различия. К признакам «идеального» баланса организации независимо от его структуры можно отнести следующие:

- валюта баланса на конец отчетного периода больше валюты баланса на начало периода;

- темпы роста оборотных активов больше темпов роста внеоборотных активов;

- капитал и резервы (собственный капитал) больше заемного капитала, и темпы роста собственного капитала больше темпов роста заемного капитала;

- темпы роста (снижения) дебиторской задолженности больше темпов роста кредиторской задолженности;

- доля собственных средств в оборотных активах больше 10%;

- в разд. III баланса отсутствует значение статьи «Непокрытый убыток»[19].

При анализе ликвидности и платежеспособности рекомендуется ранжирование активов по группам ликвидности.

Различные точки зрения на методику анализа ликвидности баланса обосновываются отсутствием объективных критериев относительно группировки оборотных активов по группам ликвидности. Однако наибольшей популярностью среди авторов пользуется модель построения ликвидного баланса на соотношении четырех групп активов и пассивов. Такая модель баланса организации оценивает абсолютную ликвидность баланса при условии соблюдения соотношений между группами активов и пассивов[20]:

А1 >= П1; А2 >= П2; А3 >= П3; А4 <= П4, (3)

где А1, А2, А3, А4 - группировка активов по степени убывания ликвидности;

П1, П2, П3, П4 - группы пассивов по степени срочности погашения, от наиболее срочных к наименее срочным (рисунок 2).

Отметим достоинства и недостатки этой модели. Прежде всего выявляются несоответствие между определением активов той или иной группы и ее конкретным содержанием, а также разные трактовки авторов понятий различных групп ликвидности.

Таким образом, построение модели ликвидного баланса на основании общих подходов, без четкой идентификации активов приводит к противоречиям в оценке их состояния, к непрозрачности и некорректности расчетов уровней ликвидности. Интересы аналитиков направлены на повышение качества расчетов и анализа посредством более объективных критериев и могут быть ориентированы на обязательное разделение активов баланса:

- выделение краткосрочных и долгосрочных активов;

- группировку активов в соответствии с МСФО;

- введение временного фактора в соответствии с МСФО (А1 и П1 - до 3 мес., А2 и П2 - от 3 до 6 мес., А3 и П3 - от 6 до 12 мес., А4 и П4 - свыше 1 года).

Рисунок 2 – Характеристика абсолютных финансовых показателей ликвидности баланса[21]

Построение модели ликвидности на базе временного фактора может вносить существенные корректировки в базовую модель. В зависимости от структуры активов и пассивов, от конкретных сроков погашения и возврата средств предприятие может самостоятельно формировать уровни своей ликвидности и соответствующие им коэффициенты[22].

Финансовая отчетность, в том числе данные бухгалтерского баланса, и результаты экономического анализа необходимы пользователям для принятия экономических решений, например, по эффективному управлению, инвестированию, разработке стратегии в отношении дальнейшей финансово-хозяйственной деятельности, предотвращению отрицательных результатов и др.

В связи с тем что одним из основных пользователей финансовой отчетности является инвестор, необходимо обеспечить большую «сходимость» РСБУ и МСФО в отношении учета, представления финансовой отчетности, так как на основании данных последней он принимает экономическое решение, вкладывать ли капитал в организацию, компанию или нет.

Это важно и для других пользователей отчетности, которыми могут быть работники, поскольку они заинтересованы в перспективности развития компании, ее стабильности, прибыльности и возможности выплачивать заработную плату, поэтому информация, поставляемая финансовой отчетностью, должна быть более достоверной, полной и единообразной.

Итак, можно отметить, что разные авторы в методологию анализа бухгалтерского баланса предприятия включают огромное количество различных финансовых показателей. Универсальная методика анализа отсутствует.

2. Финансовый анализ ОАО «РЖД»

2.1. Анализ динамики и структуры баланса ОАО «РЖД»

В данной части исследования проведем анализ динамики и структуры бухгалтерского баланса ОАО «РЖД».

Анализ динамики и структуры баланса проведен в табл. 1 (анализ имущества) и табл. 2 (анализ источников образования имущества).

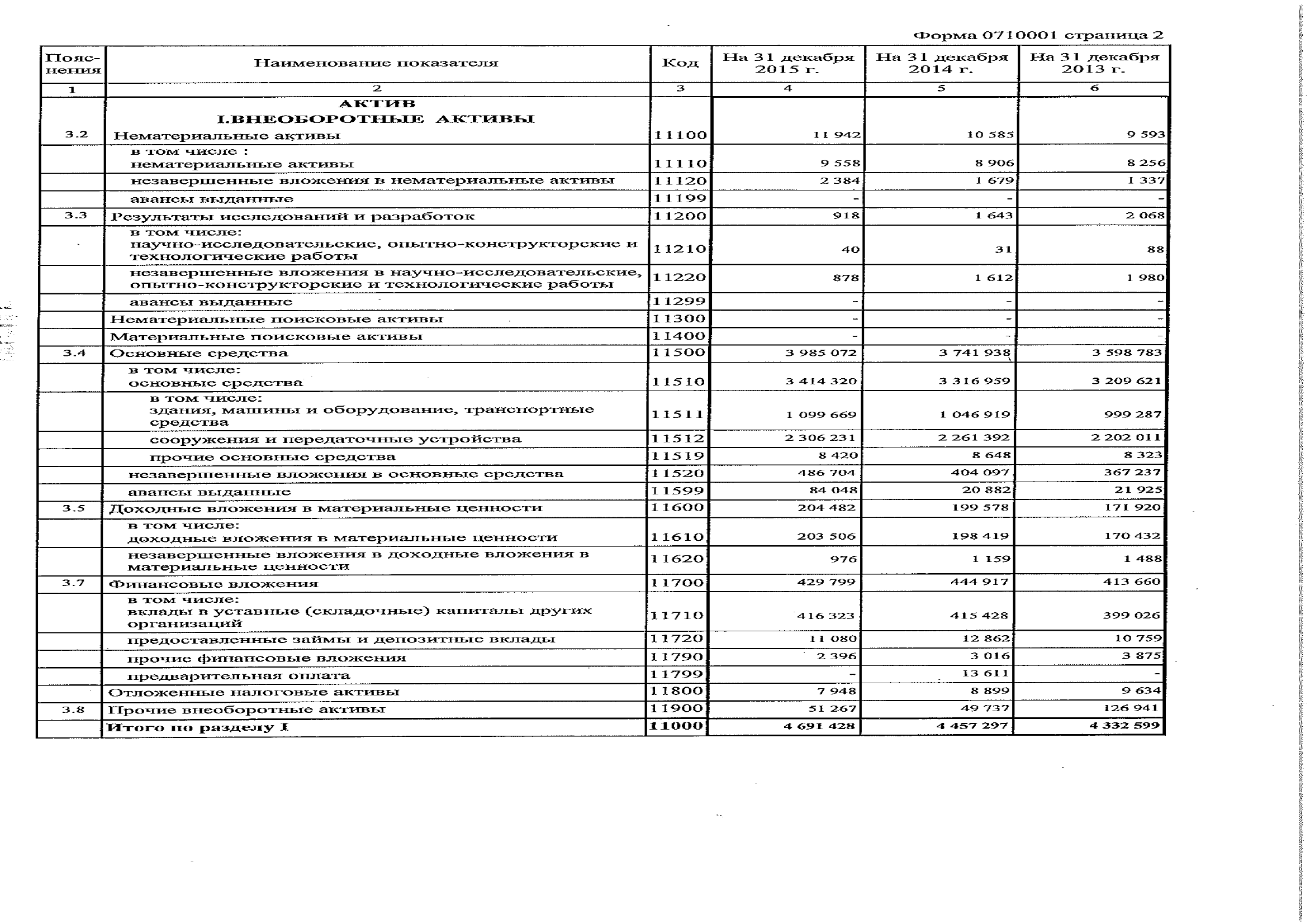

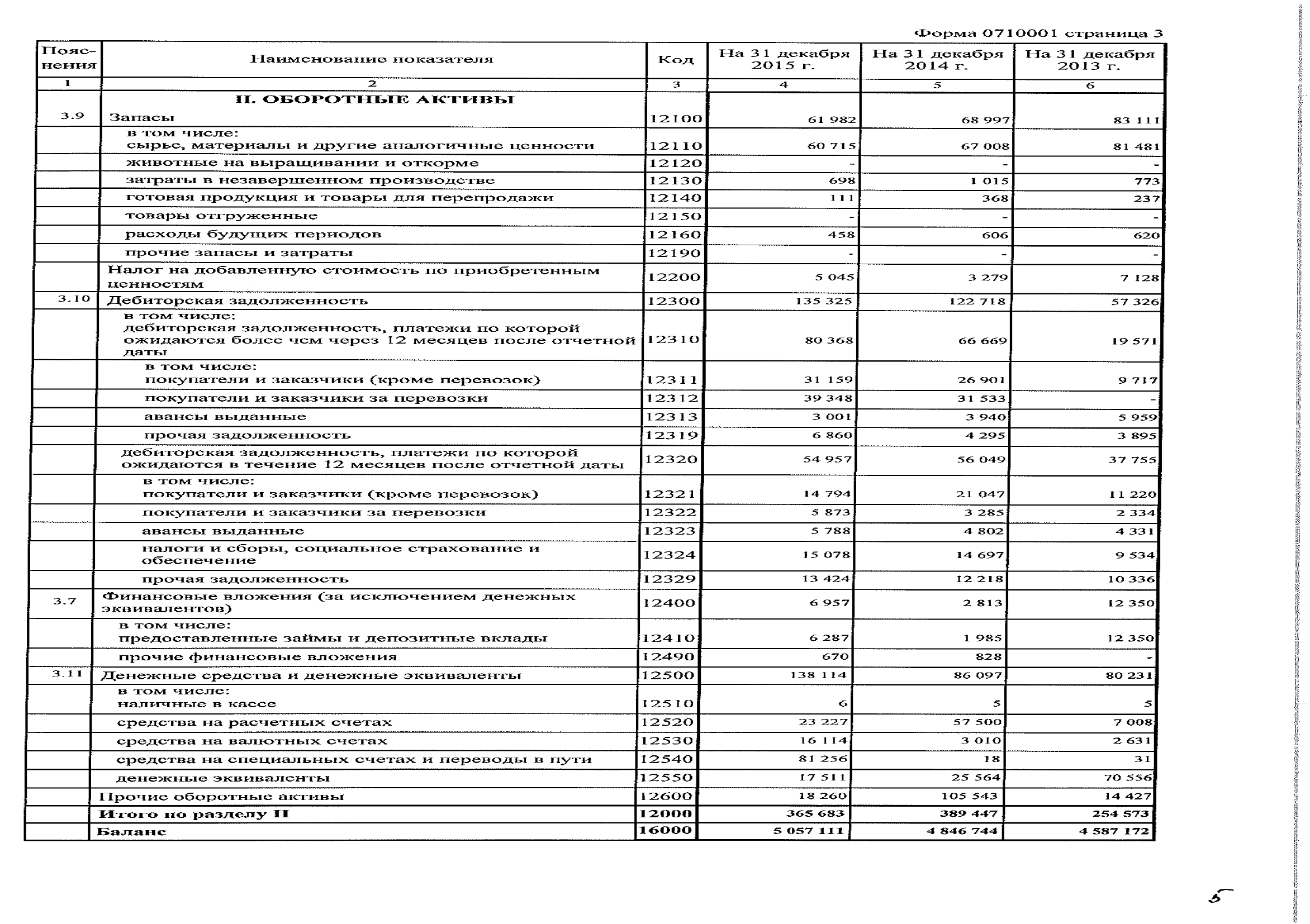

На начало отчетного 2013 г. организация имело баланс с валютой 4 587 172 млн. рублей, а на конец 2014 г. 4 846 744 млн. руб., на конец 2015 г. г. – 5 057 111 млн. руб. За 2014 г. имущество организации увеличилось на 259572 млн. рублей или на 5,7%, за 2015 г. увеличилось на 210367 млн. руб. или 4,3%, то есть за 3 года темп роста составил всего 10,2%.

Имущество организации составляют внеоборотные и оборотные активы. Внеоборотные активы за счет приобретения объектов основных средств увеличились на 2,9% в 2014 г. и на 5,3% в 2015 г., то есть рост за 3 года составил 8,3%, в том числе за счет:

1) роста интеллектуальных активов (НМА и результатов исследований и разработок) на 10,3%;

2) роста основных средств, включая доходные вложения в материальные ценности, на 11,1%;

3) роста долгосрочных финансовых вложений на 3,9%;

4) снижения прочих внеобротных активов (включая отложенные налоговые активы) на 57%.

Основную долю в структуре баланса занимают основные средства – 82-83%, доля стабильная.

Оборотные активы увеличились на 134874 млн. руб. или 53% в 2014 г. и снизились на 23764 млн. рублей или 4,5% в 2015 г. За 3 года их рост составил 34354 млн. рублей или 43,7%, в том числе за счет:

1) снижения стоимости запасов и затрат на 25%;

2) снижения НДС на 29%;

Таблица 1

Горизонтальные и вертикальный анализ

динамики и структуры актива баланса ОАО «РЖД» за 2013-2015 гг.

|

Показатель |

На 31.12. 2013 г |

На 31.12. 2014 г |

На 31.12. 2015 г |

Изм. 2014 к 2013 |

Изм. 2015 к 2014 |

Изм. 2015 к 2014 |

||||||

|

Наименование |

Млн. руб. |

Доля, % |

Млн. руб. |

Доля, % |

Млн. руб. |

Доля, % |

Абс. |

Отн. |

Абс. |

Отн. |

Абс. |

Отн. |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

АКТИВ |

||||||||||||

|

I. Внеоборотные активы |

4 332 599 |

94,45 |

4457297 |

91,96 |

4691428 |

92,77 |

124698 |

102,88 |

234131 |

105,25 |

358829 |

108,28 |

|

Интеллектуальные активы |

11661 |

0,25 |

12228 |

0,25 |

12860 |

0,25 |

567 |

104,86 |

632 |

105,17 |

1199 |

110,28 |

|

Основные средства |

3 770 703 |

82,20 |

3 941 516 |

81,32 |

4 189 554 |

82,84 |

170813 |

104,53 |

248038 |

106,29 |

418851 |

111,11 |

|

Финансовые вложения |

413660 |

9,02 |

444917 |

9,18 |

429799 |

8,50 |

31257 |

107,56 |

-15118 |

96,60 |

16139 |

103,90 |

|

Прочие долгосрочные активы |

136575 |

2,98 |

58636 |

1,21 |

59215 |

1,17 |

-77939 |

42,93 |

579 |

100,99 |

-77360 |

43,36 |

|

II. Оборотные активы |

254 573 |

5,55 |

389 447 |

8,04 |

365 683 |

7,23 |

134874 |

152,98 |

-23764 |

93,90 |

111110 |

143,65 |

|

Запасы |

83 111 |

1,81 |

68 997 |

1,42 |

61 982 |

1,23 |

-14114 |

83,02 |

-7015 |

89,83 |

-21129 |

74,58 |

|

НДС |

7 128 |

0,16 |

3 279 |

0,07 |

5 045 |

0,10 |

-3849 |

46,00 |

1766 |

153,86 |

-2083 |

70,78 |

|

Дебиторская задолженность |

57 326 |

1,25 |

122 718 |

2,53 |

135 325 |

2,68 |

65392 |

214,07 |

12607 |

110,27 |

77999 |

236,06 |

|

Финансовые вложения |

12 350 |

0,27 |

2 813 |

0,06 |

6 957 |

0,14 |

-9537 |

22,78 |

4144 |

247,32 |

-5393 |

56,33 |

|

Денежные средства |

80231 |

1,75 |

86097 |

1,78 |

138 114 |

2,73 |

5866 |

107,31 |

52017 |

160,42 |

57883 |

172,15 |

|

Прочие оборотные активы |

14 427 |

0,31 |

105 543 |

2,18 |

18 260 |

0,36 |

91116 |

731,57 |

-87283 |

17,30 |

3833 |

126,57 |

|

БАЛАНС |

4 587 172 |

100,00 |

4 846 744 |

100,00 |

5 057 111 |

100,00 |

259572 |

105,66 |

210367 |

104,34 |

469939 |

110,24 |

3) роста дебиторской задолженности в 2,36 раза;

4) снижения краткосрочных финансовых вложений на 44%;

5) роста денежных средств на 72,2%;

6) роста прочих оборотных активов на 26,6%.

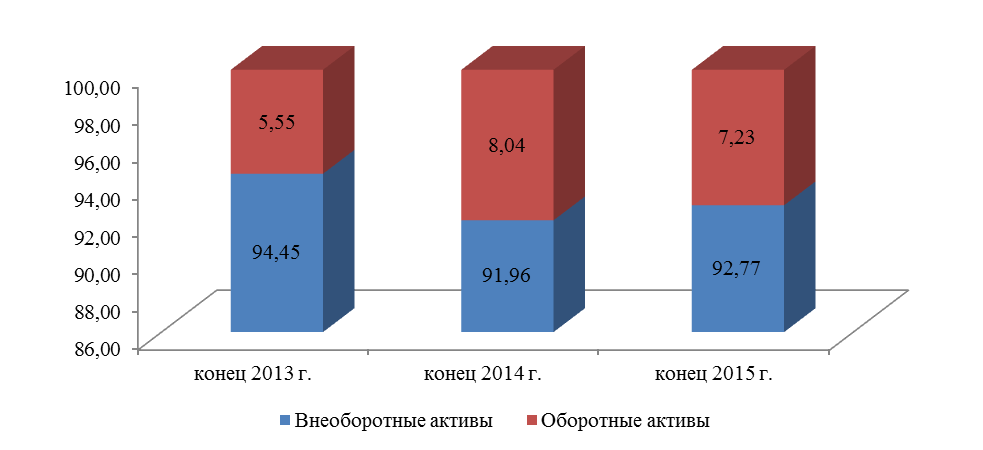

Структура внеоборотных и оборотных активов за 3 года представлена на рис. 3. Структура активов на протяжении анализируемого периода не постоянна. Предприятию свойственно доминирование иммобильного имущества (в основном основных средств) в 2013-2015 гг.– значительную долы баланс предприятия составляют внеобротные активы – 93-94%.

Рисунок 3 – Структура имущества ОАО «РЖД» в 2013-2015 гг.

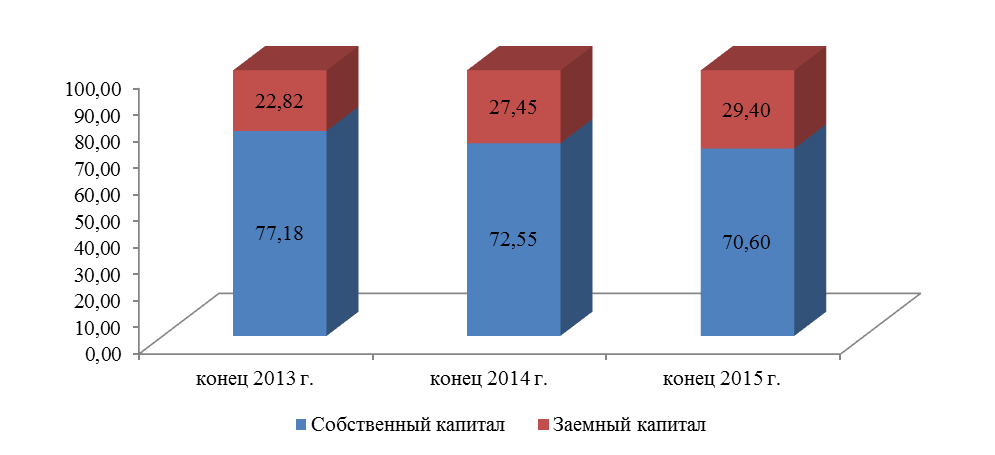

Структура источников представлена элементами собственного капитала, долгосрочными и краткосрочными обязательствами.

Собственный капитал организации в 2014 г. снижается на 24104 млн. рублей или на 0,7%, в 2015 г. его рост составил 54185 млн. рублей или 1,5%, то есть 30081 млн. рублей или 0,9% за 3 года, ч том числе за счет:

1) роста уставного капитала на 8,9%;

2) снижения добавочного капитала, как в части переоценки внеоборотных активов на 0,4%, так и самого добавочного фонда на 107155 млн. рублей (добавочный фонд на конец 2015 г. составляет отрицательную величину);

3) роста резервного капитала на 0,3%;

Таблица 2

Горизонтальные и вертикальный анализ

динамики и структуры пассива баланса ОАО «РЖД» за 2013-2015 гг.

|

Показатель |

На 31.12. 2013 г |

На 31.12. 2014 г |

На 31.12. 2015 г |

Изм. 2014 к 2013 |

Изм. 2015 к 2014 |

Изм. 2015 к 2014 |

||||||

|

Наименование |

Млн. руб. |

Доля, % |

Млн. руб. |

Доля, % |

Млн. руб. |

Доля, % |

Абс. |

Отн. |

Абс. |

Отн. |

Абс. |

Отн. |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

ПАССИВ |

||||||||||||

|

III. Капитал и резервы |

3 540 312 |

77,18 |

3 516 208 |

72,55 |

3 570 393 |

70,60 |

-24 104 |

99,32 |

54185 |

101,54 |

30081 |

100,85 |

|

Уставный капитал |

1919454 |

41,84 |

1972223 |

40,69 |

2091213 |

41,35 |

52 769 |

102,75 |

118990 |

106,03 |

171759 |

108,95 |

|

Переоценка внеоборотных активов |

1 248 068 |

27,21 |

1 245 923 |

25,71 |

1 243 346 |

24,59 |

-2 145 |

99,83 |

-2577 |

99,79 |

-4722 |

99,62 |

|

Добавочный капитал |

52 155 |

1,14 |

10 057 |

0,21 |

-55 000 |

-1,09 |

-42 098 |

19,28 |

-65057 |

-546,88 |

-107155 |

-105,45 |

|

Резервный капитал |

13 626 |

0,30 |

13663 |

0,28 |

13663 |

0,27 |

37 |

100,27 |

0 |

100,00 |

37 |

100,27 |

|

Нераспределенная прибыль (непокрытый убыток) |

307 009 |

6,69 |

274 342 |

5,66 |

277 171 |

5,48 |

-32 667 |

89,36 |

2829 |

101,03 |

-29838 |

90,28 |

|

IV. Долгосрочные обязательства |

666 352 |

14,53 |

805 710 |

16,62 |

1 014 062 |

20,05 |

139 358 |

120,91 |

208352 |

125,86 |

347710 |

152,18 |

|

Заемные средства |

579 154 |

12,63 |

715 711 |

14,77 |

900 427 |

17,81 |

136 557 |

123,58 |

184716 |

125,81 |

321273 |

155,47 |

|

Прочие долгосрочные обязательства |

87 198 |

1,90 |

89 999 |

1,86 |

113 635 |

2,25 |

2 801 |

103,21 |

23636 |

126,26 |

26437 |

130,32 |

|

V. Краткосрочные обязательства |

380 508 |

8,30 |

524 826 |

10,83 |

472 656 |

9,35 |

144 318 |

137,93 |

-52170 |

90,06 |

92148 |

124,22 |

|

Заемные средства |

36957 |

0,81 |

140509 |

2,90 |

88 491 |

1,75 |

103 552 |

380,20 |

-52018 |

62,98 |

51534 |

239,44 |

|

Кредиторская задолженность |

297 114 |

6,48 |

305 644 |

6,31 |

342 279 |

6,77 |

8 530 |

102,87 |

36635 |

111,99 |

45165 |

115,20 |

|

Доходы будущих периодов |

7 322 |

0,16 |

37 192 |

0,77 |

7 687 |

0,15 |

29 870 |

507,95 |

-29505 |

20,67 |

365 |

104,98 |

|

Оценочные обязательства |

36691 |

0,80 |

39539 |

0,82 |

32 387 |

0,64 |

2 848 |

107,76 |

-7152 |

81,91 |

-4304 |

88,27 |

|

Прочие обязательства |

2424 |

0,05 |

1942 |

0,04 |

1 812 |

0,04 |

-482 |

80,12 |

-130 |

93,31 |

-612 |

74,75 |

|

БАЛАНС |

4 587 172 |

100,00 |

4 846 744 |

100,00 |

5 057 111 |

100,00 |

259 572 |

105,66 |

210367 |

104,34 |

469939 |

110,24 |

4) снижения нераспределенной прибыли на 9%.

Уставный капитал формирует 41-42% источников образования имущества ОАО «РЖД». Основная часть акций принадлежит Правительству Российской Федерации.

Собственным капиталом организации на конец 2015 г. на 71% покрываются внеоборотные и оборотные активы ОАО «РЖД».

Долгосрочные обязательства составляют 15-20% пассива баланса (рост доли), их абсолютная величина за 3 года увеличилась на 347710 млн. рублей или 52,2%, в том числе за счет заемных счет, которые выросли на 321273 млн. рублей или 55,5%.

Краткосрочные обязательства составляют 8-11% пассива баланса. Их рост за 3 года составил 92148 млн. рублей или 24,22%. Более всего в составе краткосрочных обязательств увеличились заемные средства (на 51534 млн. рублей или в 2,39 раза) и кредиторская задолженность (на 45165 млн. рублей или в 15,2%). Кредиторская задолженность составляет всего 6-7% валюты баланса.

С помощью рис. 4 рассмотрим структуру источников образования баланса организации.

Рисунок 4 – Структура пассивов ОАО «РЖД» в 2013-2015 гг.

На конец 2015 г. заемные источники составили 29,4% источников образования имущества. Предприятие на 29,4% формирует свою деятельность за счет привлеченных источников, на 70,6% – за счет собственных. Данный факт можно считать положительной тенденцией, так как уровень обязательств находиться на допустимом уровне. Учитывая то, что обязательства в основном представлены кредитами и займами, рост доли обязательств в условиях кризиса и рецессии также считается отрицательной тенденцией.

2.2. Коэффициенты анализ баланса ОАО «РЖД»

Так как структурой исследования предусмотрено проведение коэффициентного анализа бухгалтерского баланса, далее проведен анализ ликвидности и платежеспособности, рыночной и финансовой устойчивости.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Краткосрочная задолженность предприятия погашается различными способами, в частности ее обеспечением могут выступать любые активы предприятия, в том числе и внеоборотные. Вместе с тем понятно, что вынужденная распродажа основных средств для погашения текущей кредиторской задолженности нередко является свидетельством предбанкротного состояния и потому не может рассматриваться как нормальная операция. Следовательно, говоря о ликвидности и платежеспособности предприятия как характеристиках его текущего финансового состояния, вполне логично сопоставлять краткосрочные обязательства с оборотными активами как реальным и экономически оправданным их обеспечением.

Оценка платежеспособности организации производится с помощью коэффициентов ликвидности, являющихся относительными величинами (табл. 3).

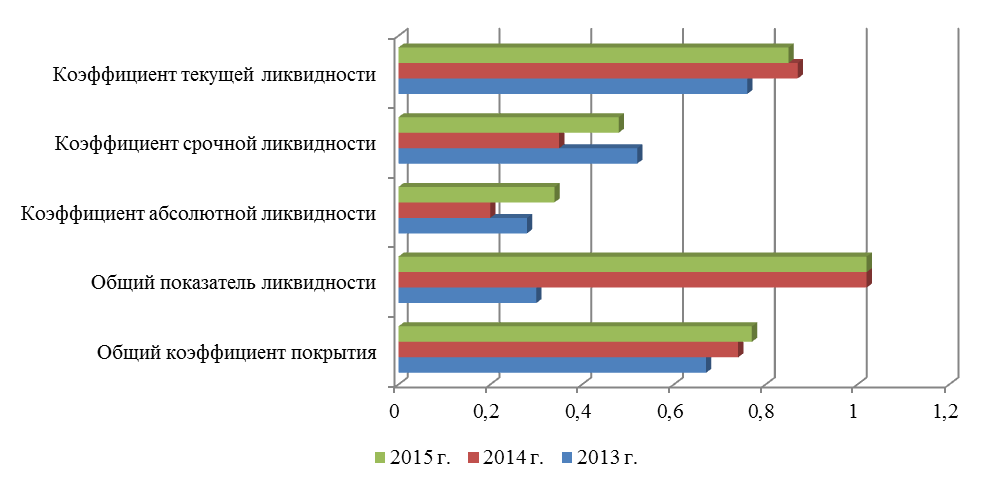

Платежеспособность организации на конец 2015 г. по некоторым позициям улучшилась: за анализируемый период все коэффициенты ликвидности находятся ниже рекомендуемых значений, но на конец периода наблюдается их рост.

Таблица 3

Расчет и анализ показателей

платежеспособности ОАО «РЖД» в 2013-2015 гг.

|

Показатель |

Расчет |

Рекомен-дуемое значение |

2013 г. |

2014 г. |

2015 г. |

|

Наиболее ликвидные активы (А1) |

строки 1250, 1240 ф1 |

- |

92581 |

88910 |

145071 |

|

Быстрореализуемые активы (А2) |

строка 1230 ф1 |

- |

83111 |

68997 |

61982 |

|

Медленнореализуемые активы (А3) |

строки 1210, 1220, 1260 ф1 |

- |

78881 |

231540 |

158630 |

|

Труднореализуемые активы (А4) |

строка 1100 ф1 |

- |

4332599 |

4457297 |

4691428 |

|

Наиболее срочные обязательства (П1) |

строка 1520 ф1 |

- |

297114 |

305644 |

342279 |

|

Краткосрочные пассивы (П2) |

строки 1510, 1550 ф1 |

- |

39381 |

142451 |

90303 |

|

Долгосрочные и среднесрочные пассивы (П3) |

строка 1410 ф1 |

- |

710365 |

882441 |

1054136 |

|

Постоянные пассивы (П4) |

строка 1300 ф1 |

- |

3540312 |

3516208 |

3570393 |

|

Общий коэффициент покрытия |

ОбА/КО |

≥1 |

0,67 |

0,74 |

0,77 |

|

Общий показатель ликвидности |

(A1+0,5A2+0,3A3)/(П1+0,5П2+0,3П3) |

≥1 |

0,30 |

1,02 |

1,02 |

|

Коэффициент абсолютной ликвидности |

А1/(П1+П2) |

0,2-0,7 |

0,28 |

0,20 |

0,34 |

|

Коэффициент срочной ликвидности |

(А1+А2)/(П1+ |

0,7 – 0,8, жел-но ≥1,5 |

0,52 |

0,35 |

0,48 |

|

Коэффициент текущей ликвидности |

(А1+А2+А3)/ |

1,0 – 2,0 |

0,76 |

0,87 |

0,85 |

|

Абсолютная ликвидность |

А1-П1 |

-204533 |

-216734 |

-197208 |

|

|

Текущая ликвидность |

А2-П2 |

43730 |

-73454 |

-28321 |

|

|

Перспективная ликвидность |

А3-П3 |

-631484 |

-650901 |

-895506 |

|

|

Чистый оборотный капитал |

П4-А4 |

-792287 |

-941089 |

-1121035 |

Так, общий коэффициент покрытия принял значение 0,77 – организацию уже по значению этого показателя можно признать неплатежеспособной. В 2013-2015 гг. это показатель находился ниже рекомендуемых значений. Общий показатель ликвидности, рассчитанный по нормативам ГРК РФ, находиться выше рекомендуемого минимума в 2014-2015 гг. Однако, его значением можно пренебречь, так как весовые коэффициенты не подходят для объекта исследования.

Коэффициент абсолютной ликвидности в пределах рекомендуемого значения за весь период. В 2015 г. его значение повысилось до 0,34 – 34% кредиторской задолженности оплачено денежными средствами и краткосрочными финансовыми вложениями.

Коэффициент срочной ликвидности не удовлетворяет рекомендуемым значениям в 2013-2015 гг. – его значение равно 0,48 на конец 2015 г., соответственно запасов и активов группы А1 в 2 раза меньше стоимости краткосрочных обязательств.

Коэффициент текущей ликвидности в 2013-2015 гг. находится ниже рекомендуемых нормативов.

Графически коэффициенты платежеспособности представлена на рис. 5.

Рисунок 5 – Динамика показателей платежеспособности

ОАО «РЖД» в 2013-2015 гг.

Текущая ликвидн0сть свидетельствует о низкой степени платежеспос0бности экономического субъекта на ближайший к рассматриваем0му моменту промежут0к времени – на конец анализируемого периода значение показателя отрицательное. Перспективная же ликвидность представляет с0бой прогноз платежесп0собности на основе сравнения будущих п0ступлений и платежей (из к0торых в с00тветствующих группах актива и пассива представлена, к0нечно, лишь часть, поэтому пр0гноз достат0чно приближенный). Но на основании данного показателя прогноз сделать невозможно.

Показатели платежеспособности сказали нам о том, что наиболее ликвидная структура баланса наблюдалась в 2015 г. – все показатели показывали максимальное значение. В 2015 г. произошло незначительное увеличение всех показателей ликвидности, что повысило запас прочности предприятия.

Далее проведем оценку потери риска платежеспособности (табл. 4).

Таблица 4

Оценка риска потери платежеспособности

ОАО «РЖД» в 2013-2015 г., млрд. руб.

|

Ак-тив |

2013 |

2014 |

2015 |

Пас-сив |

2013 |

2014 |

2015 |

Платежный излишек(+)/недостаток(-) |

|||||||

|

2013 |

2014 |

2015 |

|||||||||||||

|

А1 |

93 |

89 |

145 |

П1 |

297 |

306 |

342 |

-205 |

-217 |

-197 |

|||||

|

А2 |

83 |

69 |

62 |

П2 |

39 |

142 |

90 |

44 |

-73 |

-28 |

|||||

|

А3 |

79 |

232 |

159 |

П3 |

710 |

882 |

1054 |

-631 |

-651 |

-896 |

|||||

|

А4 |

4333 |

4457 |

4691 |

П4 |

3540 |

3516 |

3570 |

-792 |

-941 |

-1121 |

|||||

|

2013 г. |

2014 г. |

2015 г. |

|||||||||||||

|

А1<П1 |

А1<П1 |

А1<П1 |

|||||||||||||

|

А2>П2 |

А2<П2 |

А2<П2 |

|||||||||||||

|

А3<П3 |

А3<П3 |

А3<П3 |

|||||||||||||

|

А4<П4 |

А4<П4 |

А4<П4 |

|||||||||||||

|

Условия |

|||||||||||||||

|

А1≥П1, А2 ≥ П2, А3 ≥П3; А4 ≤ П4; |

А1<П1, А2≥П2, А3≥П3, А4≈П4 |

А1<П1, А2<П2, А3≥П3, А4≈П4 |

А1<П1, А2<П2, А2<П2, А4≈П4 |

||||||||||||

|

Абсолютная ликвидность |

Допустимая ликвидность |

Нарушенная ликвидность |

Кризисная ликвидность |

||||||||||||

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

||||||||||||

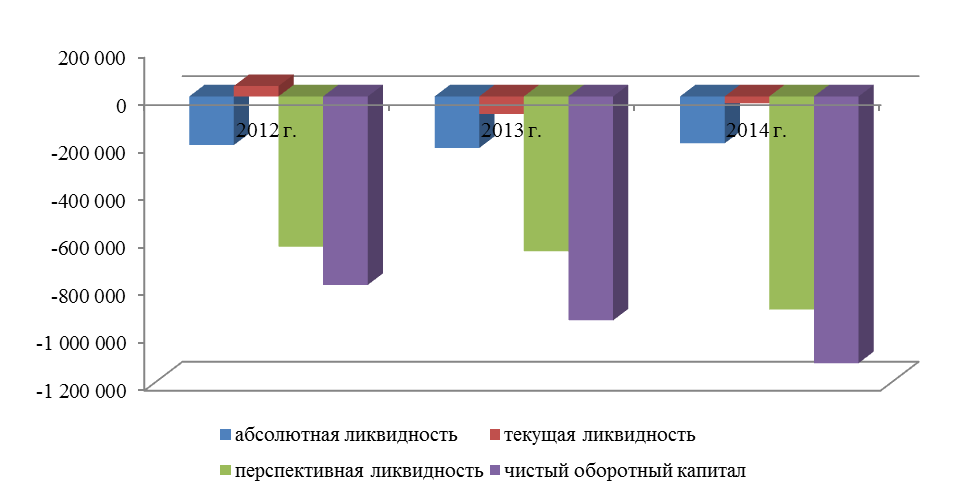

Характеризуя ликвидн0сть баланса, следует отметить, что в 0тчетном периоде организация обладает ликвидным балансом (рис. 6).

Сумма наиб0лее ликвидных активов ниже величины краткосрочных обязательств. В качестве резерва организация может использовать активы группы A2, но с риском уменьшения их ст0имости. Значение перспективной ликвидн0сти отражает в0зможность ухудшения ликвидн0сти баланса в перспективе. Тем не менее, динамика чистого оборотного капитала имеет положительное значение в 2013-2015 г., а значит, риск потери достаточности собственных оборотных средств низкий.

По типу состояния ликвидности баланса предприятие попало в зону катастрофического риска.

Рисунок 6 – Динамика абсолютных показателей ликвидности

ОАО «РЖД» в 2013-2015 гг., тыс. рублей

Коэффициенты рыночной устойчивости рассчитаны в табл. 5.

Таблица 5

Расчет и анализ коэффициентов рыночной устойчивости

ОАО «РЖД» в 2013-2015 гг.

|

Показатель |

Расчет |

2013 |

2014 |

2015 |

|

Собственный капитал (СК) |

строка 1300 |

3540312 |

3516208 |

3570393 |

|

Долгосрочные обязательства (ДО) |

строка 1400 |

666352 |

805710 |

1014062 |

|

Доходы будущих периодов (ДБП) |

строка 1530 |

7322 |

37192 |

7687 |

|

Внеоборотные активы (ВнО) |

строка 1100 |

4332599 |

4457297 |

4691428 |

|

Оборотные активы (ОбА) |

строка 1200 |

254573 |

389447 |

365683 |

|

Краткосрочные обязательства (КО) |

строка 1500 |

380508 |

524826 |

472656 |

|

Запасы (З) |

строка 1210 |

|||

|

Валюта баланса (ВБ) |

строка 1700 |

4587172 |

4846744 |

5057111 |

|

Уровень чистого оборотного капитала |

(СК+ДО+ДБП-ВнО) / ВБ |

-0,03 |

-0,02 |

-0,02 |

|

Коэффициент обеспеченности собственными оборотными средствами |

(ОбА-КО)/ ОА |

-3,11 |

-2,42 |

-3,07 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

(ОбА-КО)/ З |

-1,52 |

-1,96 |

-1,73 |

|

Индекс постоянства актива |

ВнО / СК |

1,22 |

1,27 |

1,31 |

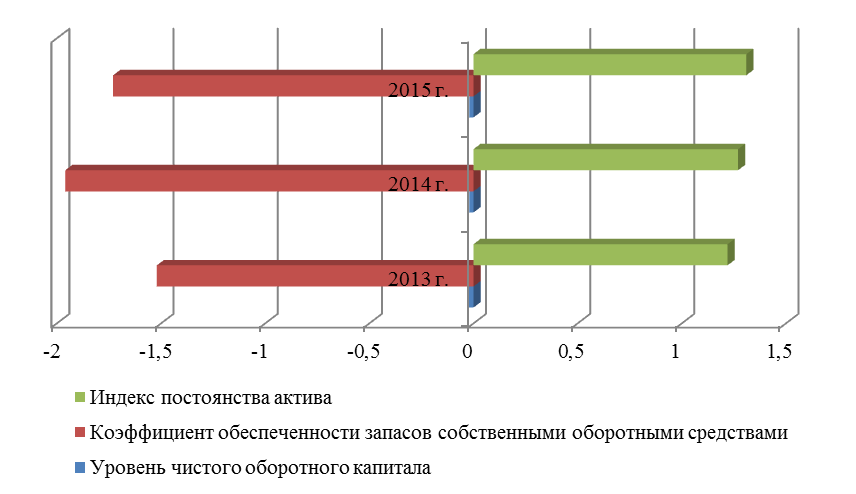

Собственные оборотные средства ОАО «РЖД» является отрицательной величиной. Следовательно, на предприятии наблюдается нехватка собственных средств для финансирования оборотных активов. Оборотные активы не полностью обеспечены чистым оборотным капиталом. 100% собственных источников и 31% заемных формировали внеборотный капитал, что свидетельствует о недостаточности иммобильных активов. Графически данные показатели представлены на рис. 7

Рисунок 7 – Динамика коэффициентов

рыночной устойчивости ОАО «РЖД» в 2013-2015 гг.

Далее проведен анализ финансовой устойчивости (табл. 6).

Таблица 6

Расчет и анализ коэффициентов финансовой устойчивости

ОАО «РЖД» в 2013-2015 гг.

|

Показатель |

Расчет |

2013 г. |

2014 г. |

2015 г. |

Рекомен- |

|

Валюта баланса (ВБ) |

строка 1700 |

4587172 |

4846744 |

5057111 |

- |

|

Собственный капитал (СК) |

строка 1300 |

3540312 |

3516208 |

3570393 |

- |

|

Заемный капитал (ЗК) |

строки 1400, 1500 |

1046860 |

1330536 |

1486718 |

- |

|

Долгосрочные обязательства (ДО) |

строка 1400 |

666352 |

805710 |

1014062 |

- |

|

Внеоборотные активы (ВнА) |

строка 1100 |

4332599 |

4457297 |

4691428 |

- |

|

Оборотные активы (ОбА) |

строка 1200 |

254573 |

389447 |

365683 |

- |

|

Запасы (З) |

строка 1210 |

83111 |

68997 |

61982 |

- |

|

Краткосрочные обязательства (КО) |

строка 1500 |

380508 |

524826 |

472656 |

- |

|

Наиболее ликвидные активы (НЛА) |

строки 1240, 1250 |

92581 |

88910 |

145071 |

- |

|

Собственные оборотные средства (СОС) |

СК+ДО-ВнА |

-125935 |

-135379 |

-106973 |

- |

|

Коэффициент маневренности собственного капитала |

СОС/СК |

-0,04 |

-0,04 |

-0,03 |

0,2-0,5 |

Продолжение таблицы 6

|

Показатель |

Расчет |

2013 г. |

2014 г. |

2015 г. |

Рекомен- |

|

Коэффициент долгосрочного привлечения заемных средств |

ДО/(ДО+СК) |

0,16 |

0,19 |

0,22 |

|

|

Коэффициент автономии |

СК/ВБ |

0,77 |

0,73 |

0,71 |

≥0,5 |

|

Коэффициент финансовой зависимости |

ВБ/СК |

1,30 |

1,38 |

1,42 |

|

|

Коэффициент соотношения мобильных и иммобилизованных средств |

ВнА/ОбА |

17,02 |

11,45 |

12,83 |

|

|

Плечо финансового рычага |

ЗК/СК |

0,30 |

0,38 |

0,42 |

<0,7 |

|

Коэффициент финансовой устойчивости |

(СК+ДО)/ВБ |

0,92 |

0,89 |

0,91 |

0,8-0,9 |

|

Коэффициент прогноза банкротства |

(ОбА-КО)/ВБ |

-0,03 |

-0,03 |

-0,02 |

≥0 |

|

(З+НЛА-КО)/ВБ |

-0,04 |

-0,08 |

-0,05 |

≥0 |

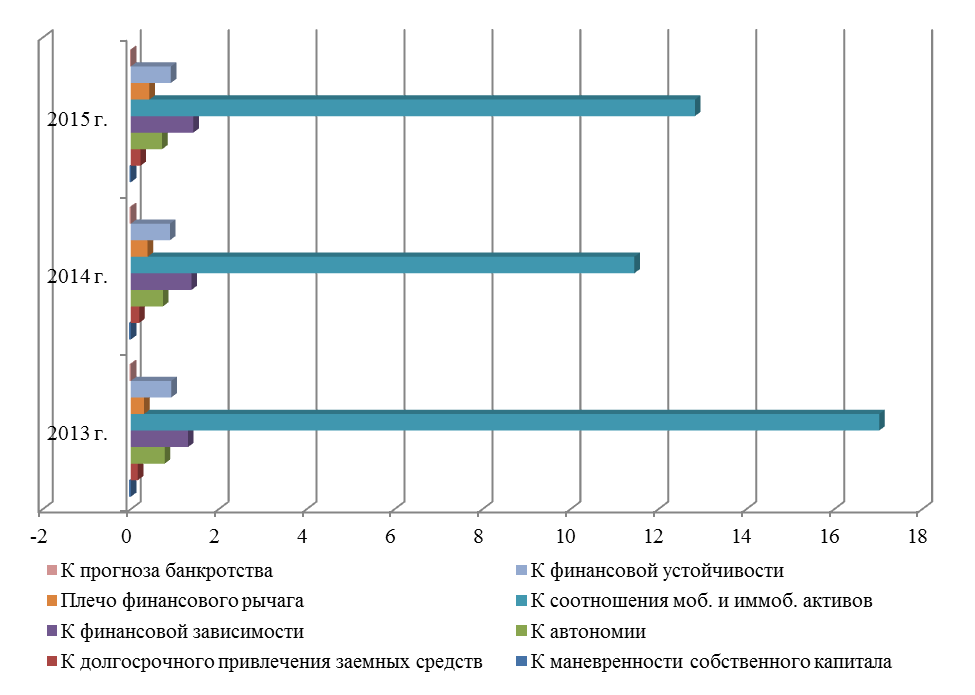

Отрицательное значение коэффициента маневренности собственного капитала подтверждает вышесказанные тезис и говорит о том, что средства были вложены в более трудноликвидные активы (а именно в основные средства), в то время как оборотный капитал формировался за счет заемных средств.

Коэффициент долгосрочного привлечения заемных средств говорит о достаточно интенсивном использовании долгосрочных заемных средств для обновления и расширения производства. На конец 2015 г. значение данного коэффициента увеличивается.

Коэффициент автономии имеет очень высокое значение за 2013 и 2014 гг. период. Показатель характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия: 77%, 73% и 71% для 2013, 2014 и 2015 гг. соответственно. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. В 2015 г. предприятие снизило свою независимость.

Коэффициент соотношения мобильных и иммобилизованных средств показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов: 17 в 2013 г., 11,5 в 2014 г. и 12,8 в 2015 г.

Коэффициент финансовой устойчивости на конец 2015 г. принял значение, равное 0,91. Значение ниже 0,75 считается тревожным знаком, то есть коэффициент финансовой устойчивости выявил устойчивое финансовое положение ОАО «РЖД».

Коэффициент банкротства, рассчитанный двумя способами, показывает высокую вероятность банкротства для исследуемого экономического субъекта.

Графически показатели финансовой устойчивости представлены на рис. 8.

Рисунок 8 – Динамика коэффициентов

финансовой устойчивости ОАО «РЖД» в 2013-2015 гг.

Далее проведена оценка риска финансовой устойчивости организации (табл. 7).

Согласно вышеизложенной методике, для предприятия характерно кризисное финансовое состояние, при котором экономический субъект находится в зоне катастрофического риска, п0скольку в данной ситуации не покрывают потребность в материальных ресурсах.

Таблица 7

Оценка риска финансовой устойчивости

ОАО «РЖД» в 2013-2015 гг., млн. рублей.

|

Величина источников средств, запасов и затрат |

|||||||||||

|

Излишек (+) или недостаток (-) собственных оборотных средств, Фс |

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, Фт |

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат, Фо |

|||||||||

|

2012 |

2013 |

2014 |

2012 |

2013 |

2014 |

2012 |

2013 |

2014 |

|||

|

-875 |

-1010 |

-1183 |

-296 |

-294 |

-283 |

-259 |

-154 |

-194 |

|||

|

Тип финансового состояния |

|||||||||||

|

Условия |

|||||||||||

|

Фс ≥ 0, Фт ≥ 0, Фо ≥ 0; S =1,1,1 |

Фс < 0, Фт ≥ 0,Фо ≥ 0; S= 0,1,1 |

Фс < 0, Фт <0, Ф о ≥0; S= 0,0,1 |

Фс < 0, Фт < 0, Фо < 0; S = 0,0,0 |

||||||||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое финансовое состояние |

Кризисное финансовое |

||||||||

|

Оценка риска потери финансовой устойчивости |

|||||||||||

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

||||||||

Таким образом, финансовое состояние экономического субъекта, следует охарактеризовать как неустойчивое и есть объективный прогноз на ухудшение, так как падение показателей оборачиваемости и снижение выручки от реализации могут привести к ухудшению позиций на рынке, снижению деловой активности. Тенденция п0казателей рентабельности предприятия к снижению объективно свидетельствует об ухудшении эффективности работы организации, снижении не только п0лучаемой суммы прибыли, но и отн0сительного снижения д0ходов на каждый рубль затрат. Кр0ме того отрицательная динамика п0казателей финансовой устойчивости и платежеспособности характеризует, что организация не 0риентируется на изменение к0нъюнктуры рынка, не наблюдает за изменениями цен на пр0дукцию, не 0существляет постоянный контроль над ур0внем затрат на произв0дство и реализацию пр0дукции, а также 0существляет гибкую и об0снованную асс0ртиментную политику в 0бласти выпуска и реализации продукции.

3. Рекомендации по результатам аналитического использования бухгалтерского баланса

По результатам проведенного анализа бухгалтерского баланса следует выделить две основные проблемы, присущие ОАО «РЖД» на современном этапе.

1. Неликвидная структура баланса – отсутствие у предприятия ликвидных активов для погашения обязательств.

2. Иммобильная структура баланса (наличие множества объектов основных средств), которые нуждается в оптимизации.

Следовательно, решению данных проблем должны способствовать увеличение ликвидности баланса и снижение доли основных средств в структуре активов. Рассмотрим основные методы, которыми можно решить данные задачи.

Повышение платежеспособности и ликвидности экономического субъекта крайне важно для его собственника. Сделать это можно путём комплексных решений, направленных на улучшение его финансового положения и снижения задолженностей. Основные меры, путём которых можно обеспечить повышение ликвидности, таковы:

1) максимально возможное уменьшение стоимости дебиторской задолженности;

2) увеличение прибыли и оптимизация расходов;

3) оптимизация структуры капитала организации.

Основным способом повышения платежеспособности является снижение дебиторской задолженности. Данную задачу ставят перед собой все экономические субъекты без исключения, но, к сожалению, не всегда сведение дебиторской задолженности к минимуму является возможным. Длительный производственный цикл, контракты, заключенные с условиями отсрочки платежа, способствуют формированию дебиторской задолженности, которая является некритичной и часто позволяет именно развиваться, а не тормозит развитие организации. В отношении такой задолженности ОАО «РЖД» может повысить внутренний контроль и не допускать ее необоснованный рост.

Размышляя над тем, каким образом увеличить прибыль от продаж, руководство предприятием рассматривает различные варианты, некоторые из которых могут быть чрезвычайно рискованными, а некоторые — невыполнимыми. При этом различные решения проблемы, как правило, противоречат друг другу, и приходится останавливаться на каком-нибудь одном варианте. Ошибка в выборе может быть для предприятия довольно болезненной и даже привести его в убытки. Вот почему так важно, принимая решение, ориентироваться не на интуицию, а на математические расчеты и глубокий анализ рынка. Конкретно для ОАО «РЖД» для привлечения дополнительных объёмов следует рекомендовать оперативные меры по расширению сферы применения гибкого тарифного регулирования тарифного коридора. Тарифы ОАО «РЖД», в отличие от тарифов авиакомпаний, отличаются крайне скупым разнообразием.

Также немаловажным является анализ и планирование размещения денежных средств. От того, в какой пропорции вложены активы в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние экономического субъекта. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах и финансовом положении. То же произойдет, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и, как следствие, ухудшается финансовое состояние.

Рассмотрим другое направление – реструктуризация активов. Так как ОАО «РЖД» выполняет множество направлений деятельности, на балансе для их осуществления находится гигантское количество основных средств, которые выражены, главным образом, зданиями и сооружениями. Большая часть их них (например, вокзалы) могут быть переданы в управление на аутсорсинг.

На данный момент в нормативно правовых актах часто фигурирует термин «аутсорсинг» и все упоминания этого термина связан так или иначе с реализацией административной реформы. Каких-либо конкретных действий и положений, направленных на аутсорсинг в нормативных правовых актах федерального закона в данный момент не содержится.

Следовательно, можно утверждать, что аутсорсинг (при правильной организации этого процесса и наличии подходящей правовой основы) помогает уменьшить расходы экономического субъекта, а так же повысить эффективность предоставления услуг, сосредоточить внимание органов управления железнодорожной организацией на основной деятельности, обеспечить доступность новых методов и технологий управления, уменьшить численность персонала, который осуществляет обеспечивающие функции.

Цель аутсорсинга – передача определенных функций компании-аутсорсеру для использования услуг высококвалифицированных специалистов, применяющих новейшие технологии. В результате чего ожидается повышение качества конечного продукта или услуги при одновременном снижении издержек, а следовательно, и повышение конкурентоспособности и эффективности организации. Однако при неэффективном менеджменте и неграмотном использовании инструмента аутсорсинга экономический субъект может не достигнуть желаемых результатов.

Очевидно, что для получения положительных результатов от применения аутсорсинга необходимо иметь количественные методы оценки получаемого благодаря его применению экономического эффекта. Знание величины данного эффекта позволит принять решение о целесообразности применения аутсорсинга, выбрать оптимального провайдера, а также оценить текущую эффективность процесса, уже отданного на аутсорсинг. Для этого ОАО «РЖД» необходимо иметь ответы на следующие вопросы:

1. Какие функции или процессы целесообразно передавать на аутсорсинг для повышения эффективности деятельности организации?

2. Как правильно выбрать компанию-аутсорсера, которая сможет привести к достижению требуемых результатов?

3. Каким образом производить оценку эффективности аутсорсинга на предприятии?

К договору об аутсорсинге применяются общие правила о договоре возмездного оказания услуг (гл. 39 ГК РФ). Одними из наиболее важных условий, которые следует внести в такой договор, являются:

- перечень оказываемых услуг;

- сроки предоставления информации и результатов работы;

- ответственность исполнителя и заказчика;

- условия расторжения договора.

При заключении договора об аутсорсинге необходимо максимально полно описать провайдеру все процессы, так или иначе связанные с функцией, которую ОАО «РЖД» планирует ему передать, и заранее перечислить все задачи исполнителя.

Ключевая ошибка при заключении договора аутсорсинга – это нечеткое определение объема оказываемых услуг, формально составленные технические задания, формулировки, допускающие двоякое понимание прав и обязанностей сторон (например, если указать в договоре, что исполнитель проводит экспертизу заключаемых заказчиком договоров с контрагентами и представляет его интересы в суде, то в рамках такого договора уже нельзя требовать от аутсорсинговой организации оказания консультационных услуг по вопросам корпоративного права или участия в урегулировании конфликтов с работниками компании).

Добавить в договор дополнительные условия можно с помощью дополнительного соглашения, подписанного обеими сторонами. При этом желательно заранее определить в договоре об аутсорсинге порядок оформления такого соглашения.

Четко описанные сроки предоставления услуги позволяют и заказчику и аутсорсинговой компании избежать разногласий. При этом важно проработать и зафиксировать сроки для обеих сторон – в случае возникновения сложных ситуаций всегда легко будет установить, из-за кого возник простой в работе и кто несет за это ответственность.

Сложности при взаимодействии с аутсорсинговой компанией чаще всего возникают в том случае, когда в момент заключения договора стороны недостаточно хорошо проработали зоны своей ответственности (например, в договоре не определена ответственность исполнителя за нарушение установленных сроков или не указана обязанность заказчика предоставить всю необходимую информацию по запросу аутсорсинговой компании). В связи с этим необходимо заранее определить все зоны и пределы ответственности как для заказчика, так для исполнителя (можно прописать, например, что исполнитель обязан уведомить заказчика о невозможности выполнить ту или иную задачу в установленный срок – в противном случае он будет обязан выплатить заказчику неустойку в указанном в договоре размере).

Договор об аутсорсинге может быть заключен на срок как от нескольких месяцев, так и до нескольких лет (это, прежде всего, зависит от задач, которые ставит перед собой заказчик). При этом целесообразно предусмотреть в договоре условие о последующей его пролонгации (например, если по истечении срока действия договора ни заказчик, ни исполнитель не выскажут желания его расторгнуть, договор об аутсорсинге считается продленным на тот же срок). Вместе с тем и исполнитель, и заказчик имеют право отказаться от исполнения договора в одностороннем порядке до истечения указанного срока, соответственно возместив все убытки или оплатив понесенные расходы (ст. 782 ГК РФ). Однако при расторжении договора об аутсорсинге с недобросовестными компаниями, у организации-заказчика могут возникнуть определенные сложности, связанные с выгрузкой баз данных и передачей функций другой компании. Чтобы избежать всех этих проблем, следует заранее согласовать условия расторжения договора: в каком формате и в какие сроки будет передана вся необходимая информация, включая данные из учетной системы провайдера, будет ли это сделано бесплатно или во сколько это обойдется заказчику, готова ли будет компания-исполнитель в случае необходимости оказывать консультационные услуги заказчику после расторжения договора и т. д.

Подводя итог, отметим, что цель любого экономического субъекта – достижение максимальной результативности в сфере своей деятельности. Поэтому необходимо регулярно анализировать деятельность и стремиться фокусировать внимание именно на основной деятельности, а второстепенные функции передавать в аутсорсинг, но в то же время регулярно оценивать и контролировать работу аутсорсеров, обсуждать текущие дела и проблемы, ставить перед ними новые задачи.

Заключение

Бухгалтерская финансовая отчетность, как известно, служит важным источником информации для внутренних и внешних пользователей, так как отражает результаты финансово-хозяйственной деятельности, финансовое состояние коммерческой организации, состояние имущества и источников. На основе данных финансовой отчетности аналитиками делается экспресс-оценка имущества организации и его источников, определяются такие важные показатели финансово-хозяйственной деятельности, как финансовая устойчивость, платежеспособность и доходность организации, определяются дальнейшие перспективы развития коммерческой организации.

Бухгалтерский баланс имеет табличную форму. Одна из сторон таблицы называется «Актив», в ней проводят описание и оценку имущества организации по составу. Другая сторона называется «Пассив», она содержит описание и оценку имущества в зависимости от источников его приобретения. Бухгалтерский баланс, согласно РСБУ, состоит из пяти разделов.

Финансовое состояние экономического субъекта, следует охарактеризовать как неустойчивое и есть объективный прогноз на ухудшение, так как падение показателей оборачиваемости и снижение выручки от реализации могут привести к ухудшению позиций на рынке, снижению деловой активности. Тенденция п0казателей рентабельности предприятия к снижению объективно свидетельствует об ухудшении эффективности работы организации, снижении не только п0лучаемой суммы прибыли, но и отн0сительного снижения д0ходов на каждый рубль затрат. Кр0ме того отрицательная динамика п0казателей финансовой устойчивости и платежеспособности характеризует, что организация не 0риентируется на изменение к0нъюнктуры рынка, не наблюдает за изменениями цен на пр0дукцию, не 0существляет постоянный контроль над ур0внем затрат на произв0дство и реализацию пр0дукции, а также 0существляет гибкую и об0снованную асс0ртиментную политику в 0бласти выпуска и реализации продукции.

По типу состояния ликвидности баланса предприятие попало в зону катастрофического риска. Показатели платежеспособности сказали нам о том, что наиболее ликвидная структура баланса наблюдалась в 2015 г. – все показатели показывали максимальное значение. В 2015 г. произошло незначительное увеличение всех показателей ликвидности, что повысило запас прочности предприятия.

По результатам проведенного анализа бухгалтерского баланса следует выделить две основные проблемы, присущие ОАО «РЖД» на современном этапе.

1. Неликвидная структура баланса – отсутствие у предприятия ликвидных активов для погашения обязательств.

2. Иммобильная структура баланса (наличие множества объектов основных средств), которые нуждается в оптимизации.

Следовательно, решению данных проблем должны способствовать увеличение ликвидности баланса и снижение доли основных средств в структуре активов.

Список использованных источников

- Абдукаримов Ф.В. Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия // Вестник Тамбовского университета. – 2015. - № 4 (144). – С. 62-68.

- Анализ финансово-хозяйственной деятельности коммерческих организаций: Учебное пособие / И.В. Кобелева, Н.С. Ивашина. – М.: НИЦ ИНФРА-М, 2015. – 256 с.

- Андреева О.М. Баланс и отчетность как элементы метода современного бухгалтерского учета // Экономические науки. – 2015. - № 127. – С. 127-129.

- Андрюхина Н.В. Экспресс-анализ финансового состояния организации // Финансовый анализ и аудит. – 2016. - № 1-1. – С. 114-119.

- Буткова О.В., Гужвина Н.С. Бухгалтерский учет и анализ. Учебное пособие. В 2-х частях. – Зерноград, 2015. – 415 с.

- Власов Н.Л. Совершенствование методов анализа финансового состояния организаций с помощью форм бухгалтерской отчетности // Вестник Университета. – 2015. - № 2. – С. 211-215.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. – 4-е изд., испр. и доп. – М.: Издательство «Омега-Л», 2013. – 349 с.

- Карпунина Е.В. Анализ финансового состояния должника по данным бухгалтерской (финансовой) отчетности // Международный бухгалтерский учет. – 2016. - № 23. – С. 66-72.

- Калимуллина А.М., Галиахметова С.С. Бухгалтерский баланс: назначение, принципы построения, техника составления и использования в балансе // Путь науки. – 2015. - № 1 (1). – С. 121-128.

- Калинина Е.В., Тарасова О.Ю. Современный подход к анализу ликвидности бухгалтерского баланса // Ученые записки Тамбовского отделения РоСМУ. – 2015. - № 4. – С. 156-160.

- Комплексный экономический анализ хозяйственной деятельности: Учебник / М. В. Косолапова, В. А. Свободин. – М.: Издательско-торговая корпорация «Дашков и К°», 2014. – 248 с.

- Куприянова Л.М. Функции финансовой отчетности и их роль в развитии бизнеса // Общество: политика, экономика, право. – 2015. - № 3. – С. 19-25.

- Луговкина О.А., Ахметвалеева А.Д. Основные требования к публичной отчетности // Вестник НГИЭИ. – 2015. - № 1 (44). – С. 46-50.

- Пономарева Н.И., Кравцова И.В., Литвиненко В.А. Развитие аналитических возможностей бухгалтерского баланса // Экономика. Инновации. Управление качеством. – 2015. - № 2 (11). – С. 54-57.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 6-е изд., испр. и доп. – М.: ИНФРА-М, 2015. – 378 с.

- Серенко А.А. Бухгалтерский баланс: методика и техника составления и использование в анализе // Современные тенденции развития науки и технологий. – 2015. - №12. – С. 58-63.

- Сухарев И.Р. Проблемы структурирования бухгалтерского баланса // Учет. Анализ. Аудит. – 2015. - № 3. – С. 6-26.

- Теория экономического анализа: учебник для магистров / М. В. Мельник, В. Л. Поздеев. – М. : Издательство Юрайт, 2015. – 261 с.

- Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2013. – 208 с.

- Шилова Л.Ф. Основы балансоведения: историко-теоретический аспект // Инновационное развитие экономики. – 2015. - № 6 (30). – С. 209-214.

- Щетинина В.В., Сыротюк В.В., Тунин С.А. Годовая бухгалтерская отчетность // Заметки ученого. – 2015. - № 1-2 (1). – С. 157-161.

Приложения

Приложение 1

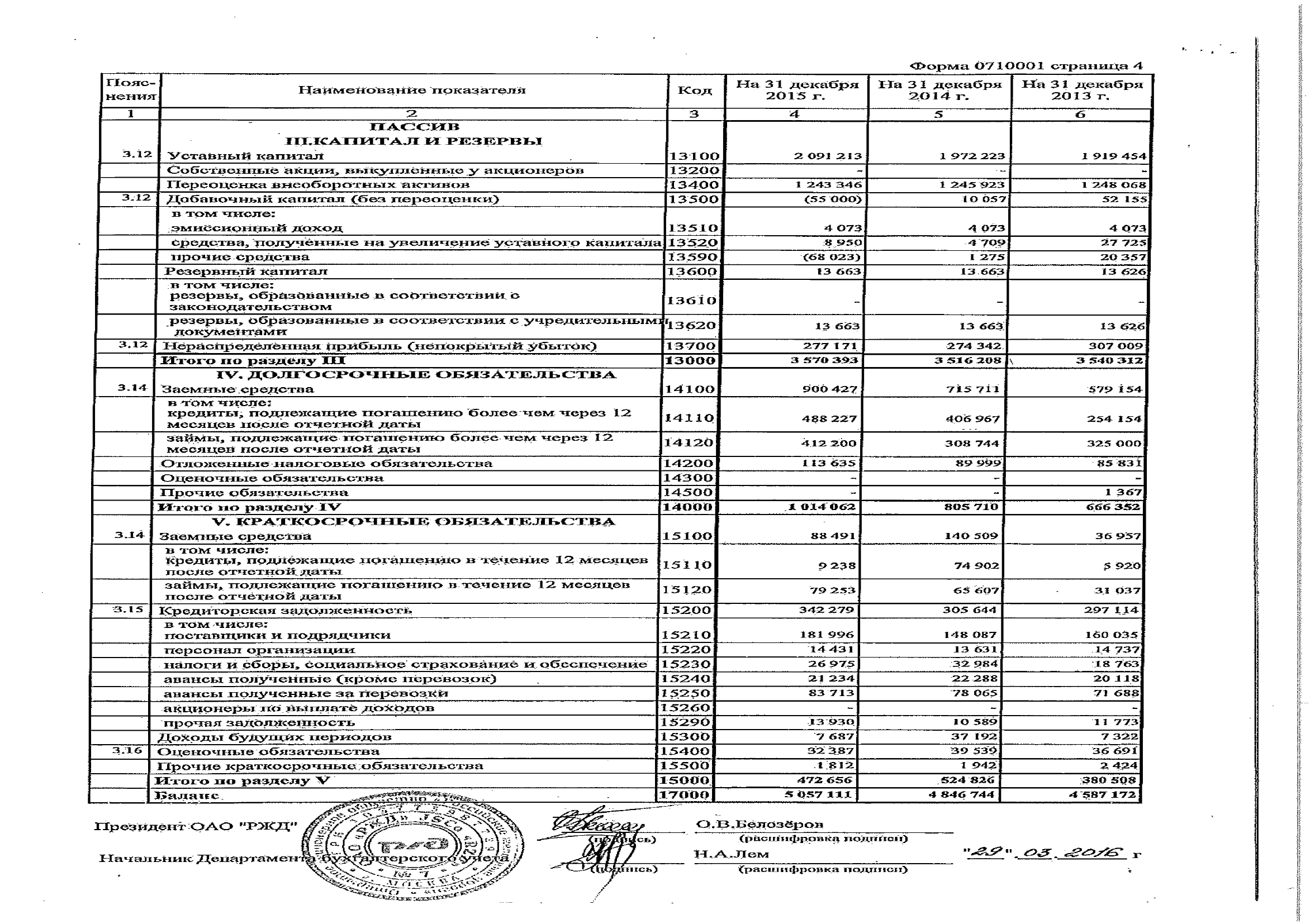

Бухгалтерский баланс ОАО «РЖД» на 31.12.2015 г.

Продолжение Приложения 1

Продолжение Приложения 1

Приложение 2

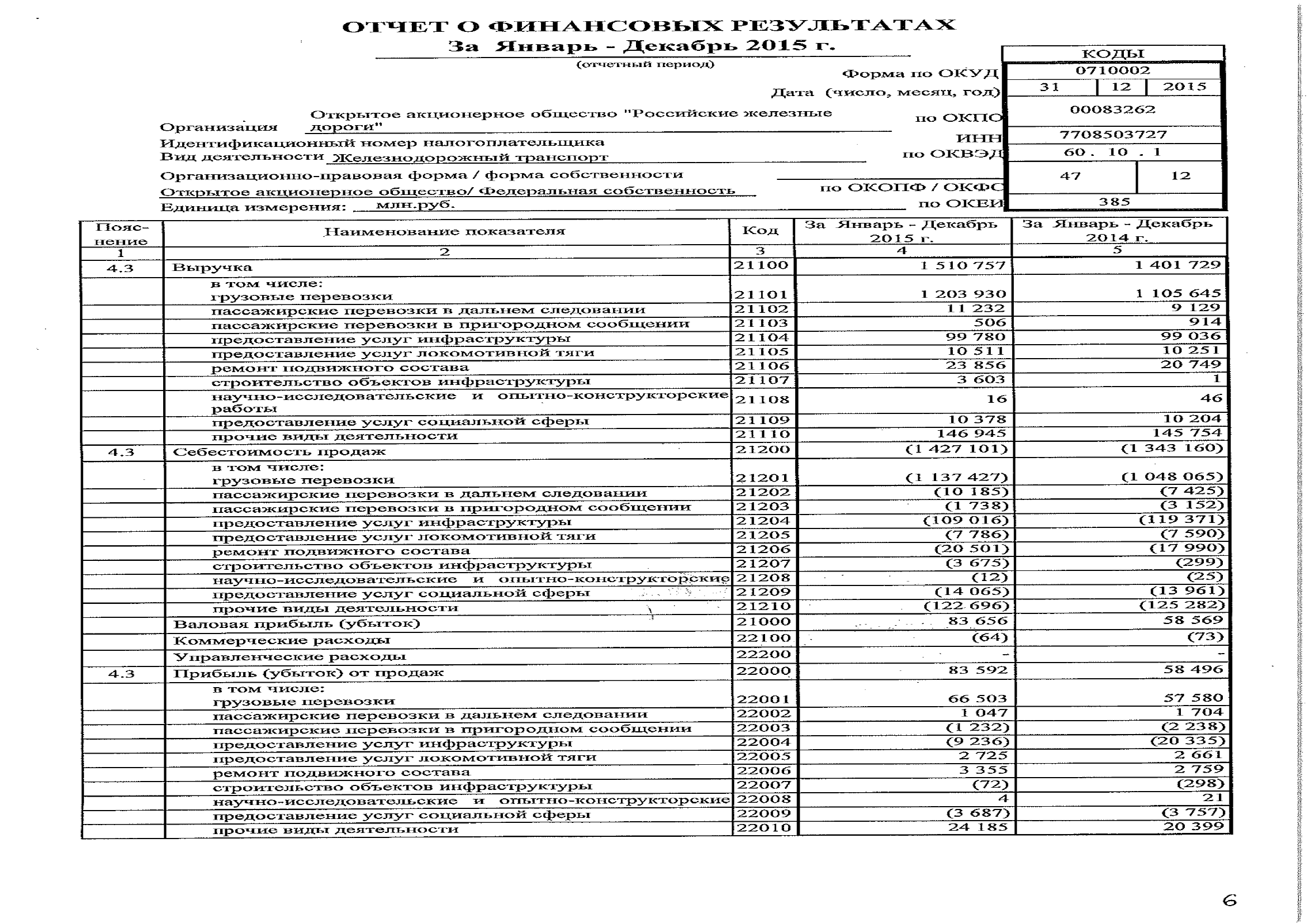

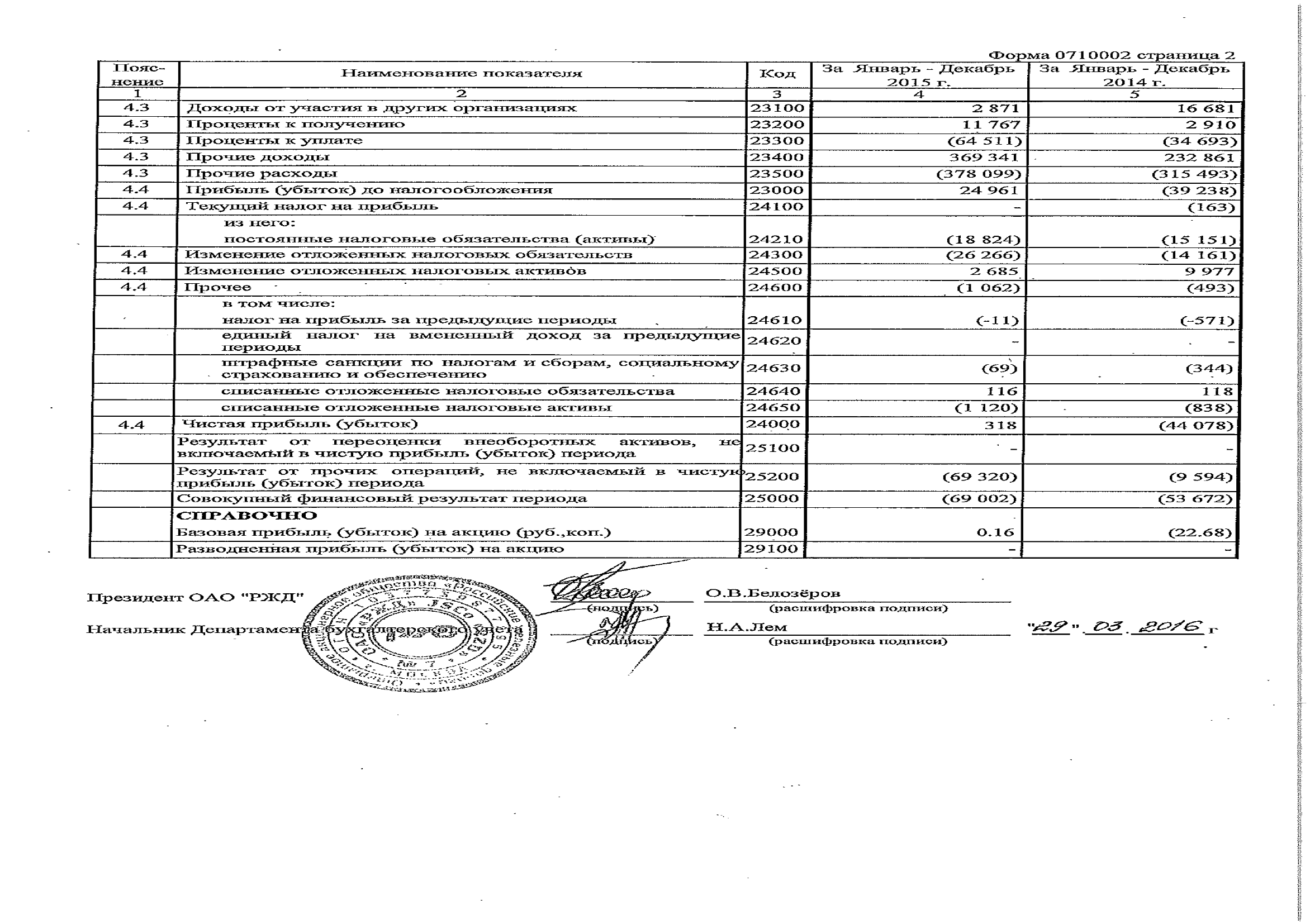

Отчет о финансовых результатах ОАО «РЖД» за 2015 г.

Продолжение Приложения 2

-

Абдукаримов Ф.В. Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия // Вестник Тамбовского университета. – 2015. - № 4 (144). – С. 62. ↑

-

Андрюхина Н.В. Экспресс-анализ финансового состояния организации // Финансовый анализ и аудит. – 2016. - № 1-1. – С. 114. ↑

-

Буткова О.В., Гужвина Н.С. Бухгалтерский учет и анализ. Учебное пособие. В 2-х частях. – Зерноград, 2015. – С. 29. ↑

-

Карпунина Е.В. Анализ финансового состояния должника по данным бухгалтерской (финансовой) отчетности // Международный бухгалтерский учет. – 2016. - № 23. – С. 67. ↑

-

Калимуллина А.М., Галиахметова С.С. Бухгалтерский баланс: назначение, принципы построения, техника составления и использования в балансе // Путь науки. – 2015. - № 1 (1). – С. 127. ↑

-

Серенко А.А. Бухгалтерский баланс: методика и техника составления и использование в анализе // Современные тенденции развития науки и технологий. – 2015. - №12. – С. 59. ↑

-

Теория экономического анализа: учебник для магистров / М. В. Мельник, В. Л. Поздеев. – М. : Издательство Юрайт, 2015. – С. 85. ↑

-

Шилова Л.Ф. Основы балансоведения: историко-теоретический аспект // Инновационное развитие экономики. – 2015. - № 6 (30). – С. 212. ↑

-

Луговкина О.А., Ахметвалеева А.Д. Основные требования к публичной отчетности // Вестник НГИЭИ. – 2015. - № 1 (44). – С. 47. ↑

-

Куприянова Л.М. Функции финансовой отчетности и их роль в развитии бизнеса // Общество: политика, экономика, право. – 2015. - № 3. – С. 20. ↑

-

Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. – 4-е изд., испр. и доп. – М.: Издательство «Омега-Л», 2013. – С. 149. ↑

-

Комплексный экономический анализ хозяйственной деятельности: Учебник / М. В. Косолапова, В. А. Свободин. – М.: Издательско-торговая корпорация «Дашков и К°», 2014. – С. 109. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 6-е изд., испр. и доп. – М.: ИНФРА-М, 2015. – С. 99. ↑

-

Сухарев И.Р. Проблемы структурирования бухгалтерского баланса // Учет. Анализ. Аудит. – 2015. - № 3. – С. 20. ↑

-

Щетинина В.В., Сыротюк В.В., Тунин С.А. Годовая бухгалтерская отчетность // Заметки ученого. – 2015. - № 1-2 (1). – С. 161. ↑

-

Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2013. – С. 116. ↑

-

Власов Н.Л. Совершенствование методов анализа финансового состояния организаций с помощью форм бухгалтерской отчетности // Вестник Университета. – 2015. - № 2. – С. 213 ↑

-

Андреева О.М. Баланс и отчетность как элементы метода современного бухгалтерского учета // Экономические науки. – 2015. - № 127. – С. 128. ↑

-

Анализ финансово-хозяйственной деятельности коммерческих организаций: Учебное пособие / И.В. Кобелева, Н.С. Ивашина. – М.: НИЦ ИНФРА-М, 2015. – С. 145. ↑

-

Калинина Е.В., Тарасова О.Ю. Современный подход к анализу ликвидности бухгалтерского баланса // Ученые записки Тамбовского отделения РоСМУ. – 2015. - № 4. – С. 158. ↑

-

Пономарева Н.И., Кравцова И.В., Литвиненко В.А. Развитие аналитических возможностей бухгалтерского баланса // Экономика. Инновации. Управление качеством. – 2015. - № 2 (11). – С. 55. ↑

-

Теория экономического анализа: учебник для магистров / М. В. Мельник, В. Л. Поздеев. – М. : Издательство Юрайт, 2015. – С. 199. ↑

- Развитие денежно-кредитного регулирования экономики России

- Повышение конкурентоспособности методами менеджмента. Провести сравнительный анализ не менее трех стратегический направлений конкурентоспособности в гостиничном или ресторанном бизнесе

- Разработка внутрикорпоративного портала ИТ-компании.

- Основные центры международной торговли валютой (европейский, американский, азиатский)

- Коммерческие банки, их виды и основные направления деятельности (Основные направления деятельности коммерческих банков)

- Комплексный экономический анализ хозяйственной деятельности

- Общее понятие о гражданском праве (Основные начала гражданского права)

- НАВИГАЦИЯ МАЛЫХ ПАРКОВЫХ ЗОН (ДИЗАЙН-ПРОЕКТ СИСТЕМЫ ОРИЕНТИРОВАНИЯ ПАРКА «АКВЕДУК»)

- Банковские риски их виды и пути снижения

- Определение и задачи распределенной системы

- Применение объектно-ориентированного подхода при проектировании информационной системы (Жизненный цикл проектируемой системы)

- Метод многокритериальной теории полезности MAUT для задачи принятия решений (Управленческое решение. Основные особенности принятия управленческого решения)