Финансовое состояние: анализ и оценка (на примере ООО «Золотой Скорпион»)

Содержание:

Введение

Актуальность. В условиях финансово-экономического кризиса проблема обеспечения устойчивого финансового состояния очень остро встала перед российскими предприятиями. Финансовое состояние предприятия в рыночной экономике воссоздает конечные итоги его активности. Именно они интересуют собственников (акционеров) предприятия, его компаньона, так же налоговые учреждения. Это определяет необходимость осуществления анализа финансового состояния экономического субъекта и повышает роль такого анализа в экономическом процессе.

Проблема обеспечения финансовой устойчивости является крайне важной и актуальной, как для отдельного предприятия, так и для Российской Федерации в целом. Финансовая устойчивость страны, в конечном счете, непосредственно зависит от финансовой устойчивости предприятий. Периодически возникающие кризисные ситуации в экономике Российской Федерации приводят к потере платежеспособности предприятий и спаду производства, что вызывает необходимость тщательного исследования в области управления финансовой устойчивостью как ключевым фактором благополучия предприятий.

Для грамотной оценки финансовой устойчивости и платежеспособности предприятия необходимо провести анализ его финансового состояния.

Цель работы – на основе финансового анализа разработать мероприятия по улучшению финансового состояния ООО «Золотой скорпион».

Реализация поставленной цели обусловила решение следующих задач:

- исследовать понятие и сущность финансового состояния организации;

- изучить информационную базу для целей анализа финансового состояния предприятия;

- дать финансово-экономическую характеристику предприятия ООО «Золотой Скорпион»;

- провести анализ финансового состояния ООО «Золотой Скорпион»;

- разработать мероприятия по улучшению финансового состояния предприятия;

Объектом исследования является система отношений финансово-хозяйственной деятельности ООО «Золотой Скорпион», предметом – финансовое состояние предприятия.

Методика исследования основывается на теории научного познания, системном подходе к рассматриваемым проблемам, изучении их во взаимосвязи и развитии. В зависимости от характера разрабатываемых задач использовались такие общенаучные приемы и методы, как анализ и синтез, дедукция и индукция, сравнение, метод группировок, горизонтальный и вертикальный анализ, метод финансовых коэффициентов и др.

Научно-методическая основа работы. При написании работы использованы труды И. Бланка, А. Гинзбурга, З. Кирьяновой, Е. Седовой, В. Ковалева, А. Ковалевой, С. Крылова, Н. Илышевой, Н. Любушина, Э. Маркарьяна, Г. Герасименко, Г. Поляка, Г. Савицкой, А. Шеремета, Е. Старовойтовой, Л. Чечевицыной.

Информационной основой выполнения работы послужили законодательные и нормативные документы, отечественные и зарубежные справочные и научные публикации, материалы монографических исследований и периодической печати, а также финансовая отчетность ООО «Золотой скорпион» за 2015-2017 гг.

Структура работы. Настоящая работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Глава 1. Теоретические аспекты анализа финансового состояния организации и пути его улучшения

1.1. Финансовое состояние предприятия: значение и особенности анализа

Финансовое состояние предприятия – сложная экономическая категория, отражающая на определенный момент способность субъекта хозяйствования финансировать свою деятельность и вовремя рассчитываться по своим обязательствам. В процессе ведения бизнеса получается кругооборота капитала, меняются средства и источники их формирования, финансовые ресурсы и финансовое состояние предприятия, то есть платежеспособность, которая свидетельствует об устойчивом, неустойчивом (предкризисном) и кризисном финансовом состоянии[1].

Финансовое состояние проявляется в платежеспособности предприятий, в способности вовремя оплачивать счета поставщиков, погашать долги по оплате труда работникам предприятия, оплачивать налоги.

Характерными чертами финансового состояния предприятия являются: имущественное и финансовое положение предприятия; финансовые результаты его деятельности; потенциал последующего развития[2].

Финансовое состояние предприятия оценивается по способности предприятия вести свой бизнес своими собственными или заемными средствами и уметь правильно и выгодно их разместить[3].

В результатах анализа финансового состояния предприятия заинтересованы:

- менеджеры, которым необходимо принять эффективные решения по результатам анализа для улучшения деятельности;

- собственники, которым нужна информация о том, какая выгода будет от вложенных ими средств, какова доля их риска;

- кредиторы и инвесторы, которых интересует возможность возврата выданных кредитов или реализовать инвестиции;

- поставщики, для которых большое значение имеет возможность оплаты за поставленную продукцию, выполненные работы и услуги.

Таким образом, в анализе финансового состояния предприятия нуждаются все участники экономического процесса[4].

Систематическое проведение анализа финансового состояния предприятия, выявление недостатков и резервов совершенствования деятельности играют большую роль в процессе контроля за распределением средств предприятия и источников их формирования, уровнем обеспеченности собственными оборотными средствами, их сохранности, состояния и эффективности использования[5].

Финансовое положение хозяйствующего субъекта является основополагающим фактором для определения его конкурентоспособности в бизнес - среде, для оценки степени гарантий экономических интересов предприятия и его партнеров[6].

Финансовое состояние предприятия – это отображение его финансовой устойчивости на определенный момент времени, обеспеченности необходимыми финансовыми ресурсами в целях реализации хозяйственной деятельности и погашения своих кредитных обязательств[7].

Понятие финансовой устойчивости широко используется при анализе финансового состояния предприятия и оценке инвестиционной привлекательности, но, несмотря на повсеместное применение данного термина, однозначного определения, закрепленного законодательно, не существует и потому она является сложной с точки зрения содержания характеристикой экономического состояния предприятия[8].

Неоднозначность определения понятия финансовая устойчивость проявляется в различном наполнении, что проявляется в различных результатах, которое подразумевает это понятие, одни авторы считают, что главная составляющая финансовой устойчивости заключается в повышении эффективности финансовой деятельности, другие – в обеспечении финансового равновесия, третьи – в повышении уровня деловой активности и т.д. Сформированный диапазон взглядов на понятие «финансовая устойчивость» проявляется в дальнейшем как многообразие методов ее оценки. В связи с существованием большого диапазона различных определений финансовой устойчивости следует в первую очередь определить, что такое непосредственно «устойчивость» [9].

Рассмотрев и проанализировав множество определений понятия «финансовая устойчивость», частично разделяя точки зрения таких авторов, как А.М. Исламова, А.В. Грачев, А.Ф. Ионова, Н.Н. Селезнева, под финансовой устойчивостью предприятия следует понимать такое финансово-экономическое состояние предприятия, при котором оно отвечает по своим финансовым обязательствам, обладает инвестиционной привлекательностью и способностью наращивать уровень производства. Высокая финансовая устойчивость предприятия дает возможность противостоять кризисам, возникающим под воздействием внешних факторов[10].

Финансовая устойчивость создается в процессе производственно-хозяйственной деятельности и является основным компонентом общей устойчивости бизнеса и экономической безопасности в целом[11]. Цель анализа финансовой устойчивости бизнеса – деятельность, направленная на постоянную работу по его улучшению, т.е. менеджмент качества и оценка финансового состояния в режиме on-line. Чтобы не стать банкротом, и в условиях рыночной экономики развить свой бизнес, необходимо качественно руководствоваться финансами бизнеса, знать какой должна быть структура капитала по источникам образования, составу, и какую часть должны занимать собственные и заемные средства.

Финансовая устойчивость бизнеса характеризуется состоянием собственных и заемных средств и определяется эффективным формированием, распределением и использованием финансовых ресурсов с учетом внутренних и внешних факторов[12].

Одним из основополагающих элементов, характеризующим финансовую устойчивость предприятия является его платежеспособность.

Платежеспособность представляет собой способность предприятия погашать в срок и в полном объеме долговые обязательства. Платежеспособность напрямую зависит от того, какую степень ликвидности имеет тот или иной актив компании.

А ликвидность, в свою очередь, это возможность любого вида актива данного предприятия принимать денежную форму.

На практике можно говорить о платежеспособности предприятия, если[13]:

а) с наступлением срока погашения краткосрочных обязательств у предприятия достаточно денежных средств;

б) отсутствуют просроченные краткосрочные обязательства.

В то же время, косвенно по официальной отчетности о платежеспособности можно судить по следующим показателям: коэффициентам ликвидности; величине собственного оборотного капитала; данным отчета о движении денежных средств[14].

Финансовая устойчивость бизнеса – главный компонент экономической безопасности, общей устойчивости бизнеса, являясь характерным индикатором стабильно образующегося превышения доходов и расходов.

В условиях нестабильности экономики российские предприятия должны тщательно следить за уровнем своей платежеспособности. Чем выше показатели платежеспособности, тем привлекательнее предприятие для кредиторов, так как риски невозврата кредита будут низкими. А чем ниже риск невозврата, тем ниже процент по кредиту, выдаваемому предприятию. Также высокие показатели платежеспособности оказывают положительное влияние на инвестиционную привлекательность предприятия[15].

По результатам анализа получаем варианты возможных способов для повышения экономической безопасности, улучшения финансового состояния в конкретный период его хозяйственной деятельности. Достигается устойчивое финансовое состояние бизнеса при достаточности собственного капитала, достаточном уровне рентабельности с учетом финансового и операционного риска, высоком качестве активов, достаточности ликвидности, широких возможностях привлечения заемных средств, стабильных доходах[16].

Финансово устойчивым признается экономический субъект, который возмещает вложенные в активы средства за счет собственных средств, не допускает неоправданной дебиторской и кредиторской задолженности, своевременно и в полном объёме расплачивается по своим долговым обязательствам[17]. Для сохранения финансовой устойчивости, стабильности и нормального функционирования предприятие должно организовать движение капитала таким образом, чтобы обеспечивалось постоянное превышение доходов над расходами, и сохранялась платежеспособность. Являясь внешним проявлением финансовой устойчивости, платежеспособность предприятия представляет собой способность предприятия расплачиваться по своим обязательствам[18].

В условиях рыночной экономики на предприятие оказывают влияние различные факторы, как внутренние, так и внешние. Очевидно, что внутренние факторы зависят от функционирования самого предприятия, в силу чего предприятие может корректировать свою финансовую устойчивость. К внутренним факторам относятся: объем, структура и динамика выпускаемой продукции, выполняемых работ и оказываемых услуг; состав, структура и динамика издержек; состав и структура активов; оптимальный состав и структура финансовых ресурсов, использование современной модели организации производства и управления. Внешние факторы не зависят от предприятия и оказывают влияние на его деятельность извне.

Соответственно, предприятие не может воздействовать на них и вынуждено к этим факторам адаптироваться. Среди внешних факторов, оказывающих влияние на финансовую устойчивость предприятия, можно выделить следующие: экономические условия производства; платежеспособный спрос; уровень доходов потребителей; налоговая и кредитная политика; наличие нормативно - правовых актов, направленных на осуществоение контроля за деятельностью предприятия; уровень развития страхового дела и внешнеэкономических связей; состояние конкурентной среды; степень развития финансового рынка[19].

Одним из лучших способов получения достоверной информации для оценки финансового состояния предприятия служит анализ его деятельности, с помощью которого изучаются основные направления развития предприятия, объективно оценивается финансово - хозяйственная деятельность[20].

Анализ финансового положения предприятия является связующим элементом между разработкой управленческих решений и экономической деятельностью. Главная цель финансового анализа состоит в установлении определенного количества наиболее информативных показателей, с помощью которых объективно оценивается финансовое состояние предприятия, его прибыли и убытки, динамика изменений в расчетах с кредиторами и дебиторами, в структуре капитала[21].

С помощью анализа финансового состояния происходит оценка степени предпринимательского риска; имущественного состояния хозяйствующего субъекта; целесообразности привлечения заемных средств; обеспеченности текущей деятельности и долгосрочных инвестиций необходимой суммой капитала; необходимости привлечения дополнительных финансовых ресурсов; эффективности инвестиционной деятельности предприятия; рациональности распределения и использования прибыли. Финансовое состояние предприятия дает возможность охарактеризовать его деятельность всесторонне, т.к. перемещение трудовых и материальных ресурсов обусловливает образование и использование денежных ресурсов[22].

Важным условием существования любого предприятия является наличие бухгалтерской отчетности. Бухгалтерская (финансовая) отчетность предприятия - это совокупность установленных форм отчетности, составленных по данным бухгалтерского учета в целях предоставления внешним и внутренним пользователям обобщенной информации о финансовом состоянии предприятия для принятия этими пользователями управленческих решений[23].

По данным бухгалтерской (финансовой) отчетности внешние пользователи дают оценку эффективности деятельности предприятия, а внутренние пользователи проводят экономический анализ на самом предприятии. [24]

Таким образом, бухгалтерская (финансовая) отчетность является базой для последующего планирования и прогнозирования хозяйственной деятельности. В процессе проведения анализа устойчивости финансового положения устанавливается, насколько рационально предприятие распоряжалось финансовыми ресурсами в течение отчетного периода. При этом следует помнить, что состав и структура финансовых ресурсов должны отвечать требованиям рынка и потребностям развития, так как недостаточная финансовая устойчивость будет ухудшать финансовое состояние и может привести к неплатежеспособности предприятия, а чрезмерная финансовая устойчивость будет замедлять развитие производства и обременять затраты предприятия избыточными запасами и резервами[25].

1.2. Информационная база для целей анализа финансового состояния предприятия

Анализ финансового состояния невозможен без определенной информационной базы, обеспечивающей достоверное и объективное отражение данных о различных сферах финансового положения и деятельности предприятия.

Основой для проведения анализа финансового состояния выступают данные бухгалтерского учета, в которых находят свое отражение факты хозяйственных операций предприятия.

Информация бухгалтерского учета включает в себя оперативную бухгалтерскую отчетность (ведомости, первичную документацию, обобщающие сводки и т.д.), квартальную и годовую бухгалтерскую, статистическую отчетность и отчетность по налогам и отчислениям во внебюджетные фонды.

Ключевая роль при проведении анализа отводится бухгалтерской (финансовой) отчетности, в которую в общем случае включаются:

форма № 1 «Бухгалтерский баланс»;

форма № 2 «Отчет о финансовых результатах»;

форма № 3 «Отчет об изменениях капитала»;

форма № 4 «Отчет о движении денежных средств»;

пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

итоговая часть аудиторского заключения[26].

Существует множество источников информации, которые делятся на две основные группы: учетные и внеучетные (рис.1).

Рисунок 1. Информационная база для проведения анализа финансового состояния предприятия

Иногда еще выделяют отдельный вид информационных источников – плановые. К ним относят все виды планов предприятия (текущие, оперативные и перспективные), сметы, прейскуранты и пр. Но многие авторы считают нецелесообразным выделять данные источники в отдельный вид, поскольку они носят вероятностный характер, следовательно, не могут быть полностью достоверными[27].

Если проранжировать все виды источников информации по степени важности, то на первом месте окажется бухгалтерский учет и отчетность, ведь именно в нем наиболее полно и достоверно отражается информация о результатах деятельности хозяйствующего субъекта.

Общепринятым основным источником финансовой информации считается финансовая отчетность[28] – «это совокупность показателей бухгалтерского учета, отраженных в форме определенных таблиц, которые отражают движение имущества, обязательств и финансовое положение предприятия за отчетный период»[29]. Согласно этому положению, основными документами, используемыми при анализе финансового состояния предприятия, являются документы бухгалтерской отчетности (рис.2)[30].

Рисунок 2. Основные документы, используемые для проведения анализа финансового состояния предприятия

Кроме вышеперечисленных видов документов некоторые предприятия обязаны использовать аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации. Это касается тех видов организаций, которые согласно федеральному законодательству подлежат аудиту[31].

Таким образом, помимо законодательных и нормативных актов, которые используются как для регулирования деятельности организации, так и в целях анализа, существует ряд других документов, которые также могут быть использованы при оценке.

Наиболее информативной частью годовой бухгалтерской (финансовой) отчетности является бухгалтерский баланс. В нем находит отражение имущественное состояние предприятия, структура и объем его средств и обязательств на определенную дату. С помощью анализа данных бухгалтерского баланса можно оценить эффективность и рациональность размещения капитала, его достаточность для текущей и будущей деятельности, ликвидность и платежеспособность предприятия, структуру его заемного капитала, выявить изменения в имущественном положении организации[32].

Любой анализ финансового состояния предприятия начинается с «чтения» баланса независимо от субъекта, который его проводит. Однако стоит отметить один значительный недостаток баланса как информационного источника: в балансе информация приведена на определенную дату, то есть характеризуется одномоментностью в отражении распределения активов и пассивов по определенным статьям, что не всегда позволяет выявить достоверные тенденции.

В отчете о прибылях и убытках отражаются суммы всех доходов предприятия от продажи товаров и/ или предоставления услуг и иных видов доходов, а также суммы расходов, понесенных предприятием за определенный период (в случае годовой отчетности – год) с выявлением конечного результата деятельности – прибыли или убытка. Отчет о прибылях и убытках позволяет выявить тенденции развития фирмы, оценить ее финансовые и производственные возможности и эффективность ее деятельности.

Информация формы № 2 годовой бухгалтерской отчетности представляет особый интерес для инвесторов и аналитиков. В отличие от бухгалтерского баланса в ней отражается не одномоментная, а динамическая информация за весь период, позволяющая сделать выводы о том, насколько успешно функционирует предприятие, какие факторы повлияли на итоговый результат периода и оценить масштаб деятельности организации.

В отчете о движении капитала находит отражение информация о наличии и движении источников собственных средств, уставного и добавочного капитала, резервного фонда, а также нераспределенная прибыль прошлых периодов, фондов накопления и иных фондов[33].

В Отчет о движении денежных средств подробнее, чем в бухгалтерском балансе раскрывается информация о статье «Денежные средства» и даются пояснения об изменениях по данной статье, происходивших за период. Данная информация необходима для оценки способности организации привлекать денежные средства и рациональности их использования.

В Приложении к балансу расшифровываются отдельные показатели баланса организации, характеризующие имущественное положение предприятия, источники формирования имущества, а также обязательства перед другими фирмами и органами. Организации самостоятельно решают, в каком виде и какую информацию предоставлять в Приложении к бухгалтерскому балансу.

Внешний анализ финансового состояния предприятия проводится на основе результатов бухгалтерской отчетности, которая является публичной информацией и находится в открытом доступе. Такой анализ не позволяет в полной мере выявить все аспекты в деятельности фирмы, поэтому для выявления причин и факторов, влияющих на финансовое состояние, а также путей его улучшения, необходимо проведение углубленного анализа (внутренний анализ).

Для такого анализа необходимы не только данные бухгалтерской отчетности, но и внутренние документы (оборотные ведомости, первичная документация), на основе которых можно выявить не только основные тенденции изменения финансового состояния, но и факторы, влияющие на тот или иной показатель.

При оценке финансового состояния необходимо также учитывать информацию об основных тенденциях развития рынка и отраслевых особенностях предприятия[34].

Обзор экономической литературы свидетельствует о том, что, как и в определении понятия «финансовое состояние», так и в системе показателей его характеризующих среди ученых не сложилось единой точки зрения. Всю совокупность показателей финансового состояния можно разделить на абсолютные и относительные[35].

К абсолютным показателям относятся показатели, выражающие общую сумму средств предприятия, а также отдельные еѐ разделы, общую сумму источников средств, наличие собственных оборотных средств, сумму платежных средств и так далее, выраженные в абсолютных величинах.

Абсолютные показатели достаточно сильно подвержены инфляции и трудно сопоставимы, поэтому анализ финансового состояния строится преимущественно на коэффициентном методе (расчете относительных величин), позволяющем дать всестороннюю характеристику финансового положения предприятия и оценить его место на рынке[36].

Относительные показатели в свою очередь можно классифицировать на обобщающие и частные. Обобщающие используются для общей оценки финансового состояния, а частные – для более глубокой оценки изменения финансового состояния, они представляют собой детализированное разложение обобщающих показателей по различным факторам[37].

В научной среде нет единой системы показателей финансового состояния и ее состава. Это связано с существованием разнообразных методик анализа, предлагаемых как зарубежными, так и отечественными исследователями, уникальностью экономического положения исследуемых предприятий и спецификой их деятельности, которая диктует тот или иной набор показателей в качестве основных для анализа, а также различием в самой цели проведения анализа и интересов субъектов при его проведении.

Тем не менее, принимая во внимание разнообразие существующих подходов к анализу финансового состояния предприятия, можно выделить следующие блоки показателей, характеризующих финансовое состояние предприятия, принимаемые в качестве основных у большинства авторов:

показатели структуры и состава баланса;

показатели ликвидности и платежеспособности;

показатели финансовой устойчивости;

показатели рентабельности;

показатели деловой активности[38].

В рамках каждого из данных блоков используются как абсолютные, так и относительные показатели, конкретный набор которых определяется исследователем самостоятельно на основе имеющих данных, поставленных задач и целей анализа. Важно отметить, что данные блоки показателей являются взаимосвязанными и представляют собой единую структуру анализа[39].

Глава 2. Анализ финансового состояния предприятия и пути его улучшения

2.1. Финансово-экономическая характеристика предприятия ООО «Золотой Скорпион»

Магазины находится по адресу: г. Екатеринбург, ул. Белинского, д. 56, офис 818 , г. Екатеринбург, переулок Автоматики д. 3/3 офис 8. Площадь магазина 60 кв.м.

ИИН- 6670365255, КПП- 667001001, ОГРН- 1126670000841[40].

Генеральный директор организации - Титов Андрей Олегович.

Основные виды деятельности:

- Производство ювелирных изделий, медалей из драгоценных металлов и драгоценных камней;

- Торговля оптовая ювелирными изделиями;

- Торговля оптовая драгоценными камнями;

- Торговля розничная часами в специализированных магазинах;

- Ремонт часов и ювелирных изделий.

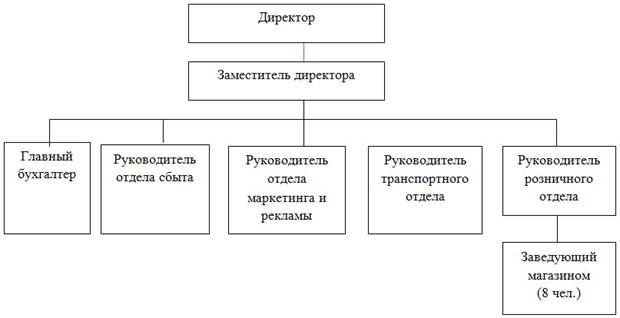

ООО «Золотой скорпион» имеет достаточно разветвленную организационную структуру. Она представлена на рисунке 3.

Организационная структура построена по линейно-функциональному она обеспечивает разделение труда по функциям предприятием. В то же время структура управления как негибкая, приспособленная для внутренних задач, а не

Такая структура применяется и эффективна на малых предприятиях с простой технологией и минимальной специализацией. Преимуществами такой структуры являются простота, конкретность заданий и исполнителей.

Директор руководит видами деятельности организует работу и взаимодействие торговых единиц. На заместителя предприятия возложена обязанность комплектации создания безопасных и условий их труда.

Руководитель отдела маркетинга и рекламы занимается продвижением данной компании на рынке с помощью разных видов рекламы.

бухгалтер осуществляет бухгалтерского учета деятельности предприятия и за экономным использованием трудовых и финансовых Обеспечивает рациональную учета и отчетности на и в его подразделениях на основе форм и методов учета и контроль.

Рисунок 3. Организационная структура сети ювелирных магазинов ООО «Золотой скорпион»

Руководитель розничного отдела контролирует работу заведующих магазинов. Руководство торговым осуществляется заведующими магазинов, которые обеспечивают плановых заданий, ритмичная установка продукции качества, эффективное основных и оборотных

В таблице 2 представлен анализ основных финансово-экономических показателей финансово-хозяйственной деятельности предприятия за 2016-2017 гг.

Таблица 2

Анализ основных финансово-экономических показателей деятельности ООО «Золотой скорпион»

|

Наименование показателей |

2016 год |

2017 год |

Отклонение |

Темп изменения, % |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

55166 |

34060 |

-21106 |

61,74 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

51599 |

29975 |

-21624 |

58,09 |

|

в том числе фонд оплаты труда,тыс.руб. |

14201 |

7230 |

-6971 |

50,91 |

|

Уровень себестоимости проданных товаров, продукции, работ, услуг, % |

93,53 |

88,01 |

-5,52 |

х |

|

Валовая прибыль, тыс. руб. |

3567 |

4085 |

518 |

114,52 |

|

Уровень валовой прибыли (валовая маржа) % |

6,47 |

11,99 |

5,52 |

х |

|

Коммерческие расходы, тыс. руб. |

2377 |

3195 |

818 |

134,41 |

|

Управленческие расходы, тыс. руб. |

- |

- |

- |

- |

|

Уровень коммерческих и управленческих расходов, % |

4,31 |

9,38 |

5,07 |

х |

|

Прибыль (убыток) от продажи, тыс. руб. |

1190 |

890 |

-300 |

74,79 |

|

Рентабельность продаж, % |

2,16 |

2,61 |

0,45 |

х |

|

Доходы по прочим видам деятельности, тыс. руб. |

4 |

- |

-4 |

- |

|

Расходы по прочим видам деятельности, тыс. руб. |

725 |

725 |

- |

100,00 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

469 |

165 |

-304 |

35,18 |

|

Рентабельность (убыточность) деятельности, % |

0,85 |

0,01 |

-0,84 |

х |

|

алог на прибыль и другие аналогичные платежи, тыс. руб. |

93 |

34 |

-59 |

35,79 |

|

Чистая прибыль (убыток), тыс. руб. |

376 |

131 |

-245 |

34,84 |

|

Рентабельность конечной деятельности (чистая маржа), % |

0,68 |

0,38 |

-0,30 |

х |

|

Среднегодовая балансовая стоимость активов, тыс. руб. |

8363 |

9304 |

941 |

111,25 |

|

Рентабельность совокупных активов организации, % |

4,50 |

1,41 |

-3,09 |

х |

|

Чистые активы, тыс. руб. |

2217 |

2348 |

130 |

105,91 |

|

Рентабельность чистых активов, % |

16,96 |

5,58 |

-11,38 |

х |

|

Годовая амортизация основных средств и нематериальных активов, тыс.руб. |

- |

- |

- |

- |

|

Прибыль до уплаты процентов, налогов с учетом амортизации, EBITDA, тыс. руб. |

1146 |

825 |

-321 |

71,99 |

|

Удельный вес EBITDA в выручке, % |

2,08 |

2,42 |

0,34 |

х |

По данным таблицы 2 видно, что выручка от продажи товаров в 2017 г. значительно сократилась относительно 2016 г. – на 38,26 %. При этом себестоимость продаж сокращалась большими темпами и снизилась на 41,91 13,34 %, соответственно сократился ее удельный вес в выручке: с 93,53 % в 2016 г. до 88,01 % в 2017 г.

В результате опережающего снижения затрат валовая прибыль увеличилась относительно предыдущего года на 14,52 %. Если в 2016 г. уровень валовой прибыли в выручке составлял 6,46 %, то в 2017 г. он возрос до 11,99 %. Данные финансовой отчетности предприятия позволяют сделать вывод, что расходы на управлении учитываются предприятием в составе себестоимости продаж. Коммерческие же расходы в 2017 г. увеличились на 34,41 %, что обусловлено, главным образом, ростом затрат на рекламу. В результате уровень коммерческих расходов увеличился на 5,07 п.п. и составил 9,38 % в выручке.

Это нивелировало положительное влияние на прибыль от продаж опережающего снижения себестоимости и повлекло снижение прибыли от продаж на 25,21 % относительно 2016 г. В то же время темпы снижения прибыли от продаж несколько меньше, чем темпы сокращения выручки; показатель рентабельности продаж на 0,45 п.п. выше уровня предыдущего года.

В течение всего исследуемого периода финансовый результат от прочих операций был отрицательным. В 2016 г. прочие расходы превысили прочие доходы в 181,25 раза, а в 2017 г. предприятие не имело доходов от прочей деятельности. Отметим, что в 2017 г. они были незначительными и составляли лишь 4 тыс.руб. С учетом того, что прочие расходы в 2017 г. относительно 2016 г. не изменились, можно сделать вывод, что прочие результаты не оказали сколь-нибудь существенного влияния на прибыль до налогообложения, которая в 2017 г. составила 165 тыс.руб., сократившись относительно 2016 г. более, чем в 2,8 раза. Рентабельность деятельности в 2017 г. на 0,84 п.п. ниже, чем в предыдущем.

Данные, представленные в табл. 2, свидетельствуют о том, что в исследуемом периоде финансовая деятельность предприятия характеризуется чистой прибылью, однако в 2017 г. сокращение чистой прибыли составило 65,16 %.

Негативная динамика конечных финансовых результатов определяется снижением финансового результата от основного вида деятельности, обусловлено значительным ростом уровня коммерческих расходов. В то же время, если сравнить снижение выручки и снижение чистой прибыли, то можно сделать вывод, что последний показатель показал меньший спад. Это обусловлено ростом рентабельности продаж по прибыли от продаж на 0,45 п.п. и явившемся следствием снижением уровня себестоимости продаж. В свою очередь, относительный перерасход затрат, во многом обусловленный экономически необоснованным высоким ростом коммерческих расходов при снижении выручки явился причиной потерь валовой прибыли.

Как было указано выше, существенного влияния на изменение прибыли до налогообложения изменение финансовых результатов от прочей деятельности не оказало (отрицательный вклад этого фактора составил 4 тыс.руб.). В результате же негативных тенденций развития результатов основной деятельности величина рентабельности продаж, рассчитанная по прибыли до налогообложения (0,01 %), стала ниже значения рентабельности продаж по прибыли от продаж (2,61 %).

Негативным моментом является менее значительное сокращение текущего налога на прибыли (на 64,21 %) по сравнению со снижением прибыли до налогообложения (на 64,82 %), что свидетельствует менее рациональном использовании прибыли отчетного года. Изменений в учетной политике, а также в применяемой системе налогообложения в ООО «Золотой скорпион» в 2017 г. происходило. Сумма налога на прибыль и прочих аналогичных платежей в 2016 г. составляла 19,83 % от прибыли до налогообложения, а в 2017 г. 20,61 % от прибыли до налогообложения. Такое изменения уровня налогообложения обусловлено образованием в 2017 г. отложенных налоговых активов в сумме 24 тыс.руб.

Среднегодовая балансовая стоимость активов в 2017 г. возросла на 11,25 %. Отметим, что этот прирост произошел на фоне снижения выручки, и не может быть признан обоснованным. Сокращение чистой прибыли при одновременном росте совокупных активов привели к значительному снижению как показателя рентабельности совокупных активов (на 3,09 п.п. относительно 2016 г.), так и рентабельности чистых активов (на 11,38 п.п.).

В 2016 г. удельный вес EBITDA в выручке составил 2,08 %. В 2017 г. значение рентабельности по EBITDA возросло на 0,34 п.

Итак, проведенный анализ позволяет сделать вывод, что, в 2017 г. в ООО «Золотой скорпион» произошли негативные изменения финансовых результатов: значительное снижение выручки, а также показателей прибыли. Главными факторами, оказавшими негативное влияние на показатели прибыли и рентабельности, являются снижение дохода от основной деятельности, а также необоснованный рост коммерческих расходов.

2.2. Анализ финансового состояния предприятия

При анализе финансового состояния ООО «Золотой скорпион» используем систему показателей, характеризующих изменения структуры капитала по его размещению и источникам образования, эффективности и интенсивности использования ресурсов, платеже- и кредитоспособности, финансовой устойчивости. При этом проводится анализ структуры активов и обязательств предприятия, анализ финансовой устойчивости.

Финансовое состояние предприятия, фирмы во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

Выработка правильной финансовой стратегии поможет многим предприятиям повысить эффективность своей деятельности.

Проведем горизонтальный анализ баланса на основе данных ООО «Золотой скорпион» за 2015-2017 гг.

Стоимость основных средств предприятия показывает устойчивую динамику к увеличению. В 2017 году относительно 2016 года стоимость имущества предприятия увеличилась на 5200 тыс. руб., что составило 21,85%.

Увеличение стоимости имущества предприятия в 2016 году произошло за счет изменения стоимости внеоборотных активов предприятия, которая увеличилась на 33,11%. Из таблицы 3 видно, что валюта баланса за анализируемый период увеличилась на 128300 тыс. руб., или на 60,89%, и составила на конец отчетного периода 339000 тыс. руб.

Увеличилась и величина оборотных активов на 65,54%. Это связано с ростом денежных средств и дебиторской задолженности предприятия. В 2017 году прирост денежных средств составил 97,23%, а дебиторская задолженность увеличилась на 62,70%.

Таблица 3

Горизонтальный анализ баланса ООО «Золотой скорпион»

|

Наименование статей |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

Отклонение (+,-) тыс. руб |

Темп роста, % |

|||

|

2016 к 2015 |

2017 к 2016 |

2017 к 2015 |

2016 к 2015 |

2017 к 2016 |

||||

|

Актив |

||||||||

|

I,Внеоборотные активы |

||||||||

|

Нематериальные активы |

5800 |

6400 |

10500 |

600 |

4100 |

4700 |

110,3 |

164,1 |

|

Основные средства |

22400 |

23800 |

29000 |

1400 |

5200 |

6600 |

106,3 |

121,8 |

|

Прочие внеоборотные активы |

0 |

- |

700 |

0 |

700 |

700 |

- |

- |

|

ИТОГО по разделу I |

28200 |

30200 |

40200 |

2000 |

10000 |

12000 |

107,1 |

133,1 |

|

II. Оборотные активы |

||||||||

|

Запасы |

43600 |

52400 |

63000 |

8800 |

10600 |

19400 |

120,2 |

120,2 |

|

Дебиторская задолженность |

40200 |

48800 |

79400 |

8600 |

30600 |

39200 |

121,4 |

162,7 |

|

Денежные средства |

68500 |

79300 |

156400 |

10800 |

77100 |

87900 |

115,8 |

197,2 |

|

Итого по разделу II |

152300 |

180500 |

298800 |

28200 |

118300 |

146500 |

118,5 |

165,5 |

|

БАЛАНС |

180500 |

210700 |

339000 |

30200 |

128300 |

305000 |

116,7 |

160,9 |

|

Пассив |

||||||||

|

III. Капитал и резервы |

||||||||

|

Уставный капитал |

10000 |

10000 |

10000 |

0 |

0 |

0 |

100 |

100 |

|

Добавочный капитал |

17300 |

17300 |

17300 |

0 |

0 |

0 |

100 |

100 |

|

Резервный капитал |

1300 |

1300 |

1300 |

0 |

0 |

0 |

100 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

24000 |

32000 |

160800 |

8000 |

128800 |

136800 |

133,3 |

502,5 |

|

ИТОГО по разделу III |

52600 |

60600 |

189400 |

8000 |

128800 |

273600 |

115,2 |

312,5 |

|

IV. Долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого па разделу IV |

- |

- |

- |

- |

- |

- |

- |

- |

|

V. Краткосрочные обязательства |

||||||||

|

Кредиторская задолженность |

125300 |

147500 |

147000 |

22200 |

-500 |

21700 |

117,7 |

99,7 |

|

Доходы будущих периодов |

2600 |

2600 |

2600 |

0 |

0 |

0 |

100 |

100 |

|

Итого по разделу V |

127900 |

150100 |

149600 |

22200 |

-500 |

21700 |

117,4 |

99,7 |

|

БАЛАНС |

180500 |

210700 |

339000 |

30200 |

128300 |

180200 |

116,7 |

160,8 |

Анализируя изменение статей пассива баланса, можно отметить, что произошло значительное увеличение источников собственных средств на 128800 тыс. руб. Увеличение собственного капитала привело к увеличению валюты баланса, которое свидетельствует об улучшении финансового положения организации.

Наиболее благоприятным является наличие нераспределенной прибыли отчетного года, так как оно свидетельствует об эффективности деятельности. Величина нераспределенной прибыли в отчетном периоде увеличилась на 1288 тыс. руб., это свидетельствует об эффективном использовании капитала.

Величина краткосрочных обязательств в отчетном периоде сократилась на 500 тыс. руб. Произошло это за счет снижения кредиторской задолженности по оплате труда на 39%, и за счет снижения задолженности прочим кредиторам на 34%.

Данные таблицы 3 свидетельствуют, что в структуре имущества организации преобладают оборотные активы, в 2016 году - 85,67% от валюты баланса, в 2017 году - 88,14% от валюты баланса, т.е. в течение анализируемого периода доля оборотных активов увеличилась на 2,47%.

Значительный удельный вес в структуре оборотных активов организации занимают денежные средства, доля которых в отчетном периоде увеличилась на 8,5%, и дебиторская задолженность, доля которой увеличилась в отчетном периоде на 0,26%. Увеличение доли дебиторской задолженности может характеризовать ухудшение работы с дебиторами. В структуре оборотных активов уменьшилась доля запасов с 24,87% в 2016 году до 18,58% в 2017 году, т.е. снизилась доля медленно реализуемых ликвидных средств. Эта ситуация может привести к развитию деловой активности и текущей неплатежеспособности организации, так как активы в запасах и дебиторской задолженности отвлечены из оборота.

В отчетном периоде в источниках формирования имущества наибольший удельный вес занимает собственный капитал. Необходимо отметить увеличение его доли с 28,76% до 55,87%. Собственный капитал является необходимой составляющей для поддержания принципа самофинансирования предприятия, его величина отражает степень финансовой независимости.

За весь анализируемый период сумма уставного капитала не менялась и составила 10000 тыс. руб. Удельный вес нераспределенной прибыли увеличился на 32,25%. Положительное значение показателя является хорошим явлением, которое свидетельствует, что рост собственного капитала субъекта хозяйствования происходит за счет эффективной работы менеджмента. Направление тенденции было таким же, как и годом раньше. Поэтому можем утверждать, что менеджмент способен выполнять поставленные перед ним задачи и достигать целей роста благосостояния инвесторов.

Соответственно доля заемных средств понизилась с 71,24% до 44,13%. Спад произошел в основном за счет уменьшения кредиторской задолженности. Она уменьшилась на 26,65%, что положительно характеризует деятельность организации.

Таким образом, в ООО «Золотой скорпион» за 2016-2017 года произошел рост имущественного потенциала. В общем, можно сказать, что на предприятии идет улучшение финансового состояния, так как доля обязательств уменьшается.

Анализ абсолютной ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые сгруппируются по степени срочности их погашения.

Сгруппируем активы и пассивы организации по степени ликвидности баланса и представим их в таблице 4.

Таблица 4

Группировка средств ООО «Золотой скорпион» по степени ликвидности и обязательств по степени срочности, тыс. руб

|

Актив |

2015 г. |

2016 г. |

2017 г. |

Пассив |

2015 г. |

2016 г. |

2017г. |

|

(А1) |

68500 |

79300 |

156400 |

ГПГ) |

125300 |

147500 |

147000 |

|

(А2) |

40200 |

48800 |

79400 |

(П2) |

2600 |

2600 |

2600 |

|

(АЗ) |

43600 |

52400 |

63000 |

СПЗ) |

- |

- |

- |

|

(А4) |

28200 |

30200 |

40200 |

(П4) |

52600 |

60600 |

189400 |

|

Баланс |

180500 |

210700 |

339000 |

Баланс |

180500 |

210700 |

339000 |

Баланс считается абсолютно ликвидным, так как соблюдается следующее соотношение: А1>П1, А2>П2, АЗ>ПЗ, А4<П4.

Из полученных данных видно, что баланс предприятия в отчетном периоде можно считать абсолютно ликвидным, это говорит о достаточной обеспеченности организации денежными средствами.

Для оценки ликвидности предприятия рассчитаем относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности (таблица 5).

Таблица 5

Расчет относительных показателей ликвидности ООО «Золотой скорпион» за 2015-2017 гг.

|

Показатели |

Нормативное значение |

2015 г. |

2016 г. |

2017 г. |

Отклонение |

+,-) тыс. руб |

|

2016 к 2015 |

2017 к 2016 |

|||||

|

Коэффициент текущей ликвидности |

> 1,5-2 |

1,19 |

1,20 |

1,99 |

+0,01 |

+0,79 |

|

Коэффициент быстрой ликвидности |

> 0,7-0,8 |

0,85 |

0,85 |

1,58 |

0 |

+0,73 |

|

Коэффициент абсолютной ликвидности |

>0,2 |

0,53 |

0,53 |

1,05 |

0 |

+0,52 |

Коэффициент текущей ликвидности за анализируемый период соответствует нормативному значению, что говорит о возможности покрытия всех краткосрочных обязательств своими текущими активами.

Таким образом, при реализации дебиторской задолженности предприятие сможет погасить всю сумму краткосрочных обязательств. Коэффициент абсолютной ликвидности в 2016 году увеличился почти в 2 раза. Увеличение значения данного коэффициента говорит о возможности покрытия максимальной доли краткосрочных обязательств в момент обращения к нему кредиторов.

Чтобы понять полую картину об устойчивости финансового состояния в ООО «Золотой скорпион» необходимо произвести расчет коэффициентов. Для начала рассчитаем абсолютные показатели, характеризующие финансовую устойчивость, и по ним определим тип финансовой устойчивости.

Таблица 6

Показатели для определения типа финансовой устойчивости организации за 2015-2017 гг., тыс. руб.

|

Абсолютные показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение (+,-) |

|

|

2016 к 2015 |

2017 к 2016 |

||||

|

1. Величина собственного капитала (СК) |

52600 |

60600 |

189400 |

8000 |

+128800 |

|

2, Величина внеоборотных активов (ВОА) |

28200 |

30200 |

40200 |

2000 |

+10000 |

|

3, Наличие собственных оборотных средств (СОС) |

24400 |

30400 |

149200 |

6000 |

+118800 |

|

4.Долгосрочные обязательства (ДО) |

- |

- |

- |

||

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов (СД) |

24400 |

30400 |

149200 |

6000 |

+118800 |

|

6. Краткосрочные кредиты и займы (КК) |

- |

- |

- |

||

|

7, Общая величина основных источников формирования запасов и затрат (ОИ) |

24400 |

30400 |

149200 |

6000 |

+118800 |

|

8. Общая величина запасов и затрат (3) |

43600 |

52400 |

63000 |

8800 |

+10600 |

Имея данные, определим тип финансовой устойчивости предприятия за анализируемый период (таблица 7).

Таблица 7

Тип финансовой устойчивости организации за 2015-2017 гг.

|

Абсолютные показатели |

2015 г. |

2016 г. |

2017 г. |

|

1. Излишек (+) или недостаток (-) собственных оборотных средств (ДСОС) |

-19200 |

-22000 |

86200 |

|

2. Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных источников формирования запасов (СДИ) |

-19200 |

-22000 |

86200 |

|

3. Излишек (+) или недостаток (-) общей величины источников покрытия запасов (ОИЗ) |

-19200 |

-22000 |

86200 |

|

Тип финансовой устойчивости |

' ГО; 0; 01 |

Ю; 0; 01 |

Г1;1;Л |

В 2017 году организация относилась к абсолютному устойчивому состоянию М = (ΔСОС; ΔСДИ; ΔОИЗ) = [1; 1; 1]. Это говорит о том, что величина запасов и затрат полностью покрываются собственными оборотными средствами, т.е. нет зависимости от внешних кредиторов. Для более глубокого анализа финансовой устойчивости предприятия в дополнение к абсолютным показателям рассчитаем ряд относительных показателей - финансовых коэффициентов (таблица 8).

Таблица 8

Расчет показателей финансовой устойчивости организации

|

Показатели |

Нормативный показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение (+,-) |

|

|

2016 к 2015 |

2017 к 2016 |

|||||

|

1. Коэффициент финансовой устойчивости |

>0,75 |

0,27 |

0,29 |

0,56 |

0,02 |

+0,27 |

|

2. Коэффициент соотношения собственных и заемных средств |

<1 |

2,49 |

2,48 |

0,79 |

-0,01 |

-1,69 |

|

3. Коэффициент маневренности |

>0,2-0,5 |

0,50 |

0,50 |

0,75 |

0 |

+0,25 |

|

4. Коэффициент обеспеченности собственными оборотными средствами |

>0,1 |

0,28 |

0,34 |

0,63 |

0,06 |

+0,29 |

|

5. Коэффициент финансовой автономии |

>0,5 |

0,28 |

0,29 |

0,56 |

0,01 |

+0,27 |

При анализе данных таблицы можно увидеть, что коэффициент финансовой устойчивости весь анализируемый период был меньше нормативного показателя, что является негативным фактором и говорит о низкой финансовой устойчивости организации.

Коэффициент финансовой устойчивости показывает, что в 2016 году 29% активов формировалось за счет собственного капитала и долгосрочных обязательств, а в 2017 году - 56% активов.

Чтобы обеспечить предприятию устойчивое финансирование хозяйственной деятельности, от 75% до 90% активов должно формироваться за счет собственного капитала и долгосрочных обязательств.

Коэффициент соотношения собственных и заемных средств в 2015 году значительно превышает нормативный показатель, тем самым говоря о высокой доле заемных средств. Это свидетельствует об усилении зависимости организации от внешних инвесторов и кредиторов.

Превышение данного значения сигнализирует о том, что финансовая устойчивость организации вызывает сомнение. В отчетном периоде коэффициент соотношения собственных и заемных средств уменьшился на 1,69 и составил 0,79. Снижение данного коэффициента свидетельствует об уменьшении финансовой зависимости организации от внешних источников финансирования, финансовых обязательств перед банками и другими кредитными организациями у нее не было.

Высокие показатели коэффициента маневренности говорят о значительной доле собственных средств в мобильной форме. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Это означает, что в отчетном периоде 75% собственного капитала было направлено на финансирование текущей деятельности (оборотных активов).

В базисном периоде 34% оборотных активов финансировалось за счет собственных средств, в отчетном периоде оборотные активы, финансируемые за счет собственных средств организации, возросли до 63%. Так как половина оборотных активов организации финансируется за счет собственных средств, то это свидетельствует о благоприятном финансовом состоянии ООО «Золотой скорпион», и поэтому у общества возникает больше возможностей проведения независимой финансовой политики.

Рост коэффициента автономии в 2017 году свидетельствует о возрастании финансовой независимости предприятия. Главной причиной такого состояния является уменьшение кредиторской задолженности в отчетном периоде и отсутствие у фирмы займов и кредитов.

Глава 3. Мероприятия по улучшению финансового состояния предприятия

Далее представим мероприятия, которые позволят повысить платежеспособность и финансовую устойчивость ООО «Золотой скорпион».

Для стабилизации финансового состояния ООО «Золотой скорпион» следует разработать мероприятия, которые поспособствуют увеличению собственных средств предприятия, и, соответственно, повышению его финансовой устойчивости.

Одна из проблем ООО «Золотой скорпион» заключается в высоком удельном весе дебиторской задолженности в активах, таким образом, следует предложить ООО «Золотой скорпион» мероприятия по оптимизации дебиторской задолженности для увеличения ликвидности и платежеспособности организации.

Одним из вариантов повышения финансовой устойчивости для данной организации может стать факторинг.

Факторинг подразумевает использование услуг посредника в лице банка (фактора). Банк обязуется выплачивать организации сумму за выполняемые работы в обмен на уступку права требовать долг по данной операции[41]. Это позволит компании ООО «Золотой скорпион» планировать потоки денежных средств. Также приведет к сокращению дебиторской задолженности, что позволит освободить средства для дальнейшего их оборота.

Суть факторинга заключается не только в получении денежных средств от должников и передаче данных средств поставщикам, но и в возможности управлять дебиторской задолженностью, контролировать ее состояние, напрямую работать с должниками, получать от них информацию и передавать их клиенту. Схема факторинга представлена на рис. 5.

Рисунок 5. Схема факторинга[42]

Для того, чтобы оценить целесообразность использования услуг по факторингу компанией-клиентом, посмотрим какие положительные и отрицательные он имеет.

Среди преимуществ можно привести следующие:

- использование факторинга позволяет повысить ликвидность активов предприятия;

- факторинговое финансирование в отличие от традиционного кредитования доступно даже информационно непрозрачным предприятиям, имеющим «плохую» структуру баланса;

- минимизация рисков поставщика в случае невозврата покупателем денежных средств;

- исключение кассовых разрывов при выполнении налоговых обязательств по налогу на прибыль;

- ввиду того, что факторинг не отражается в балансе, он позволяет увеличивать выручку[43].

Таким образом, факторинговые операции представляются перспективным инструментом финансирования дебиторской задолженности, так как его преимущества перед традиционным кредитованием, по нашему мнению, перевешивают недостатки.

В соответствии с типовыми условиями договоров на факторинговое обслуживание размер аванса составляет 80% от суммы переуступаемых счетов. Плата за кредит (за факторинговое финансирование) - 30 % годовых. При заключении договора, указывается размер комиссии (2 % от суммы) предприятие оформляет фирме генеральную доверенность, что фирма может от имени предприятия работать с клиентами, т.е. взимать долги. Размер просроченной дебиторской задолженности составляет 46% от общей суммы дебиторской задолженности.

Проведем расчет затрат ООО «Золотой скорпион» на осуществление факторинговой операции при переуступке платежных требований фактору в размере 36524 тыс. руб. сроком погашения 90 дней.

- аванс поставщику: 36524 * 0,8 = 29219,2 тыс.руб.

- плата за кредитные ресурсы: 29219,2 * 0,3 * 90/365 = 2161,4 тыс.руб.

- комиссия за факторское обслуживание: 36524 * 0,02 = 730,5 тыс.руб.

- затраты ООО «Золотой скорпион» на вознаграждение фактору: 2161,4+ 730,5 = 1430,9 тыс. руб.

Таким образом, при переуступке задолженности в размере 36524 тыс. руб. предприятие получит в оборот дополнительные средства 29219,2 тыс. руб. не дожидаясь оплаты документов дебиторами, т.е. на 3 месяца раньше срока.

Высвобожденные средства в размере аванса 29219,2 тыс. руб. предприятию целесообразно направлять в оборот с целью получения дополнительной прибыли, которая, в свою очередь, будет способствовать повышению финансовой устойчивости, т.к. увеличатся собственные средства предприятия. Кроме того, увеличится оборачиваемость дебиторской задолженности.

Следующая проблема, выявленная в ходе написания работы - большой удельный вес основных средств в структуре активов предприятия.

Неэффективное использование основных фондов влечет за собой дополнительные издержки в виде налога на имущество, которое не приносит доход; а также прочих затрат по обслуживанию простаивающего оборудования и неиспользуемых площадей. Так у анализируемого предприятия имеется склад, площадью 164 м2, в котором раньше находился склад, состоящий из отдельных подсобных помещений для хранения производственного и хозяйственного инвентаря.

С целью получения дополнительных денежных средств предлагается сдача в аренду ряда имущественных объектов, принадлежащих ООО «Золотой скорпион».

В таблице 8 представлены результаты расчета договоров аренды для ООО «Золотой скорпион».

аблица 8

Список договоров аренды ООО «Золотой скорпион»

|

Наименование арендатора |

Срок аренды |

Площадь м |

Сумма аренды, тыс.руб. |

|

|

За месяц |

За период |

|||

|

1. ООО «Харченко» |

10 мес. |

60 |

42 |

420 |

|

2. ООО «Безносова» |

10 мес. |

43 |

30,1 |

301 |

|

3. ООО «Кравченко» |

10 мес. |

25 |

17,5 |

175 |

|

4. ООО «Белова» |

10 мес. |

36 |

25,2 |

252 |

|

Итого |

164 |

114,8 |

1148 |

|

После осуществления данного мероприятия у предприятия не останется неиспользуемых основных средств, а денежные средства увеличатся на 1148 тыс. руб. Этим самым мы повысили финансовое состояние предприятия.

Исходя из результатов мероприятий по снижению дебиторской задолженности и неиспользуемых основных средств, денежные средства на предприятии значительно увеличились. Чтобы не происходило залеживания денежных средств целесообразно погасить краткосрочную кредиторскую задолженность на сумму 20000 тыс. руб.

Таким образом, мы получим следующий результат, приведенный в таблице 9.

Заключение

Финансовое состояние предприятия – сложная экономическая категория, отражающая на определенный момент способность субъекта хозяйствования финансировать свою деятельность и вовремя рассчитываться по своим обязательствам.

Финансовое состояние проявляется в платежеспособности предприятий, в способности вовремя оплачивать счета поставщиков, погашать долги по оплате труда работникам предприятия, оплачивать налоги.

Финансовое состояние предприятия – это отображение его финансовой устойчивости на определенный момент времени, обеспеченности необходимыми финансовыми ресурсами в целях реализации хозяйственной деятельности и погашения своих кредитных обязательств.

Во второй главе был проведен анализ финансового состояния в ООО «Золотой скорпион».

При анализе финансовой устойчивости организации можно увидеть, что коэффициент финансовой устойчивости весь анализируемый период был меньше нормативного показателя, что является негативным фактором и говорит о низкой финансовой устойчивости организации. Коэффициент финансовой устойчивости показывает, что в 2016 году 29% активов формировалось за счет собственного капитала и долгосрочных обязательств, а в 2017 году - 56% активов. В отчетном периоде коэффициент соотношения собственных и заемных средств уменьшился на 1,69 и составил 0,79. Снижение данного коэффициента свидетельствует об уменьшении финансовой зависимости организации от внешних источников финансирования, финансовых обязательств перед банками и другими кредитными организациями у нее не было.

Высокие показатели коэффициента маневренности говорят о значительной доле собственных средств в мобильной форме. Это означает, что в отчетном периоде 75% собственного капитала было направлено на финансирование текущей деятельности (оборотных активов).

Рост коэффициента автономии в 2017 году свидетельствует о возрастании финансовой независимости предприятия. Главной причиной такого состояния является уменьшение кредиторской задолженности в отчетном периоде и отсутствие у фирмы займов и кредитов.

В ООО «Золотой скорпион» коэффициент текущей ликвидности 2017 года равен 1,99, при его значении на начало года 1,20. Это значение свидетельствует о недостаточной общей обеспеченности организации оборотными средствами. Коэффициент быстрой ликвидности в 2017 году значительно больше норматива, что связано с отсутствием займов и кредитов и снижением суммы кредиторской задолженности.

Таким образом, при реализации дебиторской задолженности предприятие сможет погасить всю сумму краткосрочных обязательств. Коэффициент абсолютной ликвидности в 2017 году увеличился почти в 2 раза. Увеличение значения данного коэффициента говорит о возможности покрытия максимальной доли краткосрочных обязательств в момент обращения к нему кредиторов.

С целью повышения финансовой устойчивости предприятия и приведение в соответствие коэффициентов, характеризующих финансовую устойчивость, в работе был предложен ряд мероприятий, в том числе:

- Снижение дебиторской задолженности за счет переуступки факторинговой компании.

При переуступке задолженности в размере 36524 тыс. руб. предприятие получит в оборот дополнительные средства 29219,2 тыс. руб. не дожидаясь оплаты документов дебиторами, т.е. на 3 месяца раньше срока.

- Сдача в аренду части неиспользуемых основных средств площадью 164 кв. м. Приведет к увеличению выручки в 2019 году на 1148 тыс. руб.

Список литературы

Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций: [Электронный ресурс] : приказ Минэкономразвития РФ от от 21.04.2006 N 104 (ред. от 13.12.2011) // КонсультантПлюс : справ. правовая система. Версия Проф. Электрон. дан. М., 2017. Доступ из локальной сети Науч. б-ки Том. гос. ун-та.

Абдукаримов Ф.В. Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия // Вестн. ТГУ. 2015. № 4 (144). С. 62-68.

Артеменко, В. Г. Анализ финансовой отчетности : учеб. пособие для вузов / В. Г. Артеменко, В. В. Остапова. – 5е изд., перераб. – М. : ОмегаЛ, 2015. – 267 с.

Банк В. Р. Финансовый анализ: учебное пособие / С. В. Банк.- М.: ТК Велби - Проспект, 2014. С. 39

Бариленко В.И. Анализ финансовой отчетности / В.И. Бариленко. – 4-е изд., перераб. – М. : КНОРУС, 2014. – 240 с.

Беспалов, Михаил Анализ финансовой устойчивости организации по данным бух отчетности / Михаил Беспалов. - М.: LAP Lambert Academic Publishing, 2014. – С.74.

Блажевич О.Г. Теоретические аспекты повышения эффективности финансовых показателей предприятия / О.Г. Блажевич // Научный вестник: финансы, банки, инвестиции. — 2013. — №4 (23) — С. 28-34.

- Буркальцева Д.Д., Блажевич О.Г., Чередниченко М.С. Оценка финансовой устойчивости бизнеса: теоретические аспекты // Science Time. – 2016. – № 5 (29) . – С. 96–102.

Воробьева Е. И., Блажевич О. Г., Кирильчук Н. А., Сафонова Н. С. Методы финансового анализа для оценки состояния предприятий // Научный вестник: финансы, банки, инвестиции. 2016. №2 (35). С. 5–13.

Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческих предприятий- СПб.: Питер, 2015.

Даль Вл. Толковый словарь живого великорусского языка / URL: http://www.classes.ru/allrussian/russian-dictionary-Dal-term-41151.htm (дата обращения: 25.12.2017)

Данилова Н.Л. Анализ финансовой устойчивости предприятия [Электрон- ный ресурс] // Ассоциация «Открытая наука». Выпуск № 2. 2014. URL: http://cyberleninka.ru/article/n/suschnost-i-problemy-analiza-finansovoy-ustoychivostikommercheskogo-predpriyatiya (дата обращения: 21.05.2018).

Дзядук В. С., Блажевич О. Г., Сафонова Н. С. Методика проведения оценки финансового состояния предприятия // Вестник Науки и Творчества. №4 (4). 2016. С. 75–81.

Долгова А.В. Аналитический смысл оценки ликвидности и платежеспособности как элементов эффективного функционирования предприятий на современном этапе //Актуальные вопросы современной науки – 2015. - №39. – с.169-177.

Донцова Л. В., Никифорова Н.А. Анализ финансовой отчѐтности: учебник. -6-е изд., перераб. и доп. - М.: ИЦРИОР: ИНФРА. - М, 2013. -368с.

Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ ИНФРА-М, 2014. - 332 c.

Информационное агентство "Финансовый Юрист" // Финансовая отчетность. [Электронный ресурс]. - Режим доступа: http://www.financial-lawyer.ru/newsbox/ buhgalteru/buhushet_i_nalogooblogenie/133-528087.html(дата обращения 25.05.2018)

Казакова Н.А. Финансовый анализ. – М.: Юрайт, 2016.С 92.

Кирьянова, З. В. Анализ финансовой отчетности : учебник для бакалавров / З. В. Кирьянова, Е. И. Седова. – 2е изд., испр. и доп. – М. : Юрайт, 2015. – 428 с.

- Ковалев В. Анализ баланса. – М.: Проспект, 2016. – С. 286.

Микитухо А.А. Аналитические показатели ликвидности и платежеспособности в системе финансового анализа банкротства фирмы // Фундаментальные исследования. – 2014. – № 6-2. – С. 309-313.

Миннибаева К. А., Миннибаева Г. Ф. Стратегии укрепления финансовой устойчивости коммерческих организаций // Молодой ученый. — 2015. — №11.1. — С. 98-100.

Пайтаева К.Т. Значение финансового анализа в современных условиях // Материалы международной научно - практической конференции «Новая наука: от идеи к результату», 22 ноября 2016 г., г. Стерлитамак. - С. 120 - 121.

Решетникова О.Е. Финансовое состояние промышленного предприятия как объект финансового анализа // Экономический анализ: теория и практика. - 2014. - №39. - С.94-99.

Романов, Е.С. Подходы к изучению финансового состояния предприятия [Текст] // Е.С. Романов. – Современные тенденции развития науки и технологий. - 2015. - № 8-9. – С. 59-61.

Сафонова Н. С., Блажевич О. Г., Бондарь А. П. Методические особенности оценки ликвидности и платежеспособности предприятия // Бюллетень науки и практики. Электрон. журн. 2016. №5 (6). С. 434–440.

Селезнева, Н. Н. Финансовый анализ. Управление финанансами : учеб. пособие / Н. Н. Селезнева, А. Ф. Ионова [Электронный ресурс]. – Электрон. текстовые дан. – 2е изд., перераб. и доп. – М. : ЮНИТИДАНА, 2014. – 639 c.

Турманидзе, Т. У. Финансовый анализ : учебник для вузов / Т. У. Турманидзе [Электронный ресурс]. – Электрон. текстовые дан. – 2е изд., перераб. и доп. – М. : ЮНИТИДАНА, 2015. – 289 c.

Шеремет, А.Д. Методика финансового анализа деятельности коммерческих организаций [Текст] / А.Д. Шеремет, Е.В. Негашев. - М.: ИНФРА-М, 2017. – С.116.

Шолиева, Н.А. Подходы к определению «финансовая устойчивость предприятия» [Текст] // Н.А. Шолиева. – Проблемы науки. – 2017. - № 5. – С. 51-55.

Приложение 1

На 31 декабря 2017 г.

|

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||

|

Организация ООО «Золотой скорпион» |

по ОКПО |

37943280 |

|||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6670365255 |

|||||||||

|

Вид экономической деятельности: торговля ювелирными изделиями, драгоценными камнями |

по ОКВЭД |

32.12.5 |

|||||||||

|

Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью, частная |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||

|

Местонахождение 620137, Свердловская обл, г. Екатеринбург, переулок Автоматики д. 3/3 офис 8 |

|||||||||||

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2015 года |

На 31 декабря 2016 года |

На 31 декабря 2017 года |

||||||

|

АКТИВ |

|||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||

|

Нематериальные активы |

1110 |

5800 |

6400 |

10500 |

|||||||

|

Основные средства |

1150 |

22400 |

23800 |

29000 |

|||||||

|

Прочие внеоборотные активы |

1190 |

0 |

- |

700 |

|||||||

|

Итого по разделу I |

1100 |

28200 |

30200 |

40200 |

|||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||

|

Запасы |

1210 |

43600 |

52400 |

63000 |

|||||||

|

Дебиторская задолженность |

1230 |

40200 |

48800 |

79400 |

|||||||

|

Денежные средства и денежные эквиваленты |

1250 |

68500 |

79300 |

156400 |

|||||||

|

Итого по разделу II |

1200 |

152300 |

180500 |

298800 |

|||||||

|

БАЛАНС |

1600 |

180500 |

210700 |

339000 |

|||||||

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2015 года |

На 31 декабря 2014 года |

На 31 декабря 2013 года |

|

ПАССИВ |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10000 |

10000 |

10000 |

|

|

Резервный капитал |

1340 |

1300 |

1300 |

1300 |

|

|

Добавочный капитал(без переоценки) |

1350 |

17300 |

17300 |

17300 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

24000 |

32000 |

160800 |

|

|

Итого по разделу III |

1300 |

52600 |

60600 |

189400 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Кредиторская задолженность |

1520 |

125300 |

147500 |

147000 |

|

|

Доходы будущих периодов |

1530 |

2600 |

2600 |

2600 |

|

|

Итого по разделу V |

1500 |

127900 |

150100 |

149600 |

|

|

БАЛАНС |

1700 |

180500 |

210700 |

339000 |

Приложение 2

Отчет о прибылях и убытках

За период с 1 Января по 31 декабря 2017 г.

|

Коды |

|||||

|

Форма по ОКУД |

0710001 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||

|

Организация ООО «Золотой скорпион» |

по ОКПО |

37943280 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

6670365255 |

|||

|

Вид экономической деятельности торговля ювелирными изделиями, драгоценными камнями |

по ОКВЭД |

32.12.5 |

|||

|

Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью, частная |

по ОКОПФ/ОКФС |

65 |

16 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||

|

Пояснения |

Наименование показателя |

Код |

За отчетный период |

За аналогичный период предыдущего года |

|

Выручка |

2110 |

34060 |

55166 |

|

|

Себестоимость продаж |

2120 |

(29975) |

(51599) |

|

|

Валовая прибыль (убыток) |

2100 |

4085 |

3567 |

|

|

Коммерческие расходы |

2210 |

(3195) |

(2377) |

|

|

Управленческие расходы |

2220 |

- |

- |

|

|

Прибыль (убыток) от продаж |

2200 |

890 |

1190 |

|

|

Доходы от участия в других организациях |

2310 |

- |

- |

|

|

Проценты к получению |

2320 |

- |

- |

|

|

Проценты к уплате |

2330 |

(684) |

(677) |

|

|

Прочие доходы |

2340 |

- |

4 |

|

|

Прочие расходы |

2350 |

(41) |

(48) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

165 |

469 |

|

|

Текущий налог на прибыль |

2410 |

(10) |

(93) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

(1) |

(1) |

|

|

Изменение отложенных налоговых обязательств |

2430 |

- |

- |

|

|

Изменение отложенных налоговых активов |

2450 |

(24) |

- |

|

|

Чистая прибыль (убыток) |

2400 |

131 |

376 |

|

|

СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

|||

|

Совокупный финансовый результат периода |

2500 |

131 |

376 |

|

|

Базовая прибыль (убыток) на акцию |

2900 |

|||

|

Разводненная прибыль (убыток) на акцию |

2910 |

-

Решетникова О.Е. Финансовое состояние промышленного предприятия как объект финансового анализа // Экономический анализ: теория и практика. - 2014. - №39. - С.94-99. ↑

-

Шеремет, А.Д. Методика финансового анализа деятельности коммерческих организаций [Текст] / А.Д. Шеремет, Е.В. Негашев. - М.: ИНФРА-М, 2017. – С.116. ↑

-

Романов, Е.С. Подходы к изучению финансового состояния предприятия [Текст] // Е.С. Романов. – Современные тенденции развития науки и технологий. - 2015. - № 8-9. – С. 59-61. ↑

-

Микитухо А.А. Аналитические показатели ликвидности и платежеспособности в системе финансового анализа банкротства фирмы // Фундаментальные исследования. – 2014. – № 6-2. – С. 309-313. ↑

-

Ковалев В. Анализ баланса. – М.: Проспект, 2016. – С. 286.

-

Артеменко, В. Г. Анализ финансовой отчетности : учеб. пособие для вузов / В. Г. Артеменко, В. В. Остапова. – 5е изд., перераб. – М. : ОмегаЛ, 2015. – 267 с. ↑

-

Кирьянова, З. В. Анализ финансовой отчетности : учебник для бакалавров / З. В. Кирьянова, Е. И. Седова. – 2е изд., испр. и доп. – М. : Юрайт, 2015. – 428 с. ↑

-

Беспалов, Михаил Анализ финансовой устойчивости организации по данным бух отчетности / Михаил Беспалов. - М.: LAP Lambert Academic Publishing, 2014. – С.74. ↑

-

Даль Вл. Толковый словарь живого великорусского языка / URL: http://www.classes.ru/allrussian/russian-dictionary-Dal-term-41151.htm (дата обращения: 25.12.2017) ↑

-

Буркальцева Д.Д., Блажевич О.Г., Чередниченко М.С. Оценка финансовой устойчивости бизнеса: теоретические аспекты // Science Time. – 2016. – № 5 (29) . – С. 96–102. ↑

-

Шолиева, Н.А. Подходы к определению «финансовая устойчивость предприятия» [Текст] // Н.А. Шолиева. – Проблемы науки. – 2017. - № 5. – С. 51-55. ↑

-

Шолиева, Н.А. Подходы к определению «финансовая устойчивость предприятия» [Текст] // Н.А. Шолиева. – Проблемы науки. – 2017. - № 5. – С. 51-55. ↑

-

Долгова А.В. Аналитический смысл оценки ликвидности и платежеспособности как элементов эффективного функционирования предприятий на современном этапе //Актуальные вопросы современной науки – 2015. - №39. – с.169-177. ↑

-

Данилова Н.Л. Анализ финансовой устойчивости предприятия [Электрон- ный ресурс] // Ассоциация «Открытая наука». Выпуск № 2. 2014. URL: http://cyberleninka.ru/article/n/suschnost-i-problemy-analiza-finansovoy-ustoychivostikommercheskogo-predpriyatiya (дата обращения: 21.05.2018). ↑

-

Миннибаева К. А., Миннибаева Г. Ф. Стратегии укрепления финансовой устойчивости коммерческих организаций // Молодой ученый. — 2015. — №11.1. — С. 98-100. ↑

-

Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческих предприятий- СПб.: Питер, 2015. ↑

-

Турманидзе, Т. У. Финансовый анализ : учебник для вузов / Т. У. Турманидзе [Электронный ресурс]. – Электрон. текстовые дан. – 2е изд., перераб. и доп. – М. : ЮНИТИДАНА, 2015. – 289 c. ↑

-

Селезнева, Н. Н. Финансовый анализ. Управление финанансами : учеб. пособие / Н. Н. Селезнева, А. Ф. Ионова [Электронный ресурс]. – Электрон. текстовые дан. – 2е изд., перераб. и доп. – М. : ЮНИТИДАНА, 2014. – 639 c. ↑

-

Турманидзе, Т. У. Финансовый анализ : учебник для вузов / Т. У. Турманидзе [Электронный ресурс]. – Электрон. текстовые дан. – 2е изд., перераб. и доп. – М. : ЮНИТИДАНА, 2015. – 289 c. ↑

-

Казакова Н.А. Финансовый анализ. – М.: Юрайт, 2016.С 92. ↑

-

Пайтаева К.Т. Значение финансового анализа в современных условиях // Материалы международной научно - практической конференции «Новая наука: от идеи к результату», 22 ноября 2016 г., г. Стерлитамак. - С. 120 - 121. ↑

-

Селезнева, Н. Н. Финансовый анализ. Управление финанансами : учеб. пособие / Н. Н. Селезнева, А. Ф. Ионова [Электронный ресурс]. – Электрон. текстовые дан. – 2е изд., перераб. и доп. – М. : ЮНИТИДАНА, 2014. – 639 c. ↑

-

Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ ИНФРА-М, 2014. - 332 c. ↑

-

Бариленко В.И. Анализ финансовой отчетности / В.И. Бариленко. – 4-е изд., перераб. – М. : КНОРУС, 2014. – 240 с. ↑

-

Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ ИНФРА-М, 2014. - 332 c. ↑

-

Абдукаримов Ф.В. Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия // Вестн. ТГУ. 2015. № 4 (144). С. 62-68. ↑

-

Блажевич О.Г. Теоретические аспекты повышения эффективности финансовых показателей предприятия / О.Г. Блажевич // Научный вестник: финансы, банки, инвестиции. — 2013. — №4 (23) — С. 28-34. ↑

-

Донцова Л. В., Никифорова Н.А. Анализ финансовой отчѐтности: учебник. -6-е изд., перераб. и доп. - М.: ИЦРИОР: ИНФРА. - М, 2013. -368с. ↑

-

Информационное агентство "Финансовый Юрист" // Финансовая отчетность. [Электронный ресурс]. - Режим доступа: http://www.financial-lawyer.ru/newsbox/ buhgalteru/buhushet_i_nalogooblogenie/133-528087.html(дата обращения 25.05.2018) ↑

-

Сафонова Н. С., Блажевич О. Г., Бондарь А. П. Методические особенности оценки ликвидности и платежеспособности предприятия // Бюллетень науки и практики. Электрон. журн. 2016. №5 (6). С. 434–440. ↑

-