Финансовое состояние: анализ и оценка (на примере ОАО «Волна»)

Содержание:

Введение

В современных условиях конкурентоспособность является залогом выживания предприятия. И поэтому предприятиям необходим рост эффективности производства, внедрение новых форм управления и хозяйствования, которое следует сопровождать укреплением его финансового положения. При этом наблюдается рост значения финансовой устойчивости хозяйствующих субъектов.

Постоянно изменяющаяся рыночная ситуация значительно повышает роль проведения анализа финансового положения на предприятии. Это обусловлено тем, что для успешного функционирования предприятию необходимо постоянно мониторить свое состояние, дабы иметь представление об уровне своей ликвидности, платежеспособности, финансовой устойчивости и деловой активности. Это позволит в дальнейшем находить недостатки в функционировании и резервы для повышения эффективности деятельности; кроме того систематический анализ финансового состояния позволяет принимать более рациональные управленческие решения, основанные на сложившейся финансовой ситуации

Подчас анализ финансового состояния представляют себе в виде построения нескольких графиков, получения определенных цифр, и выработки заключения о том, что нужно поменять что - то, либо о том, что менять ничего не нужно, и что все замечательно, но на самом дела – это далеко не так. Анализ финансового состояния – это трудоемкий процесс, требующий огромного количества информации, которая в дальнейшем должна анализироваться с разных сторон, разными методами и с учетом огромного количества факторов. В последнее время на предприятиях создаются целые отделы, отвечающие за аналитику эффективности каждого производственного процесса (отделы планирования производства, отделы обеспечения процессов заготовления, отделы сбыта продукции и другие).

Анализ финансового состояния предприятия находит отражение во многих научных трудах как отечественных, так и зарубежных ученых. О. В. Грищенко, Р. А. Славюк, С. В. Недосекин, О. А. Толпегина, А. Г. Бакаев, М. А. Иванов, Ю. Н. Воробьев - все эти ученые, так или иначе, рассматривали особенности оценки финансового состояния предприятия. Но, несмотря на большое количество научных разработок, некоторые особенности анализа изучены недостаточно и требуют дальнейших доработок.

Зачастую, целью анализа финансового состояния является поиск решений по улучшению эффективности принимаемых управленческих решений, а также выявление резервов, которые впоследствии можно использовать для улучшения финансового состояния. Анализ финансового состояния может проводиться оперативно (экспресс–анализ) и более детально (детализированный анализ). Кроме того существует анализ системы критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, который может быть использован в качестве составляющей анализа финансового состояния предприятий, находящихся на грани банкротства. Каждый из перечисленных методов имеет свои преимущества и недостатки, каждый из них с учетом сложившихся обстоятельств и конечных целей исследования может быть в равной степени использован при анализе.

Для проведения анализа финансового состояния предприятия управленцы нуждаются в объективной, достоверной, точной и оперативной информации. Информационная база, используемая при анализе финансового состояния, делится на две основные группы: это учетные и внеучетные источники информации.

Необходимо отметить, что наиболее важным источником информации, который служит базой для проведения анализа, является не что иное как бухгалтерский учет и отчетность. Именно в нем наиболее полно и достоверно отражается информация о результатах деятельности того или иного предприятия. «Общепринятым основным источником финансовой информации считается финансовая отчетность - это совокупность показателей бухгалтерского учета, отраженных в форме определенных таблиц, которые отражают движение имущества, обязательств и финансовое положение предприятия за отчетный период» [11, с. 102]. Согласно этому положению, основными документами, используемыми при анализе финансового состояния предприятия, являются документы бухгалтерской отчетности.

Кроме того, для предприятий, которые согласно российскому законодательству подлежат обязательному аудиту, в процессе анализа финансового состояния необходимо использовать аудиторские заключения. Они составляются независимыми аудиторскими компаниями, которые в установленный срок проводят аудиторские проверки с целью установления достоверности бухгалтерской отчетности предприятия. Следовательно, при оценке финансового положения предприятием могут быть использованы как установленные в законодательном порядке формы отчетности, так и сами нормативно–правовые акты.

Таким образом, актуальность данной темы обусловлена необходимостью повышения гибкости и скорости принятия управленческих решений на предприятии в условиях кризисных явлений в экономике и требует привлечения математических моделей и методов, позволяющих оптимизировать их подготовку. Комплексная оценка финансового состояния предприятия, основанная на научном инструментарии, является фундаментом качественных управленческих решений. Сложность и неоднозначность состоит в том, что предприятие является многофакторной социально-экономической системой, функционирующей в условиях неопределенности.

Объект исследования – ОАО «Волна».

Предметом исследования является финансовое состояние предприятия.

Целью представленного исследования является анализ финансового состояния и изучение его особенностей на примере ОАО «Волна».

Для достижения цели в работе поставлены следующие задачи:

1) рассмотреть теоретические основы анализа финансового состояния предприятия;

2) определить финансово-экономическое положение деятельности ОАО «Волна»;

3)провести анализ финансового состояния ОАО «Волна» и разработать мероприятия по повышению его финансовой устойчивости.

При написании работы были использованы нормативные документы, теоретическая литература отечественных и зарубежных авторов, периодические издания по бухгалтерскому учету и анализу.

При написании работы использовались методы бухгалтерского учета, аналитические методы, в том числе экономические методы анализа, сравнительная характеристика, методы финансового анализа.

Также для написания работы исходными данными послужили регистры аналитического и синтетического учета, первичные документы, используемые на предприятии, бухгалтерская отчетность ОАО «Волна» за 2013 – 2015 гг.

Глава 1. Теоретические аспекты анализа финансового состояния предприятия

Понятие и сущность анализа финансового состояния предприятия

Финансовое состояние выступает как комплексное понятие, экономическое содержание которого вытекает из потока и наличия финансовых ресурсов субъекта хозяйствования, что находит свое отражение в бухгалтерском балансе.

Под финансовым состоянием предприятия понимается соотношение его обязательств, которые необходимо погашать в определенные сроки, и активов, мобилизацию которых можно осуществить, то есть превратить в платежные средства, чтобы погасить такие обязательства в необходимые сроки.

Именно показатели финансового состояния характеризуют то, как используется капитал и трудовые ресурсы, как влияет выручка, налоги, платежи и сборы на величину чистой прибыли, которая является источником образования фондов накопления и социальной сферы организации.

Финансовой деятельностью охвачены процессы, связанные с формированием, движением и обеспечением сохранности имущества предприятия, контролем его использования. Финансовое состояние - это результат, который характеризует эффективность взаимодействия всех элементов системы финансовых отношений на предприятии.

Финансовое состояние организации является отражением его конкурентоспособности (платежеспособности, кредитоспособности) в производственной сфере и, следовательно, эффективности использования вложенного собственного капитала.

На величину финансового результата деятельности предприятия влияет:

- рентабельность производства;

- организация производства и сбыта продукции;

- обеспеченность собственными оборотными средствами.

Показатели деятельности предприятия зависят как от экономических, так и от организационных факторов.

Так же, являясь самостоятельным экономическим субъектом хозяйственной деятельности, предприятия могут распределять свою прибыль, а кроме того обладают экономической свободой в выборе партнеров и производят данный выбор отталкиваясь только на экономическую целесообразность и собственную выгоду. При этом самостоятельность в современных условиях является важным элементом их хозяйствования и проявляется в распоряжении произведенной продукцией, найме персонала, организации снабжения производства сырьем, а также в решении вопросов, относящихся к финансированию капитальными вложениями, обеспечению компании оборотными средствами и других задач, основываясь на собственное видение перспектив осуществления производственной деятельности.

Таковы основные элементы самостоятельной деятельности любого предприятия, и на основе их учета строится система финансового анализа.

Финансовое положение предприятия выражают обобщающие показатели, которые формируются в ходе производственного (торгового) процесса, использования всех видов ресурсов, получения финансовых результатов и достижения определенного уровня оборачиваемости средств предприятия.

Основными показателями, которые характеризуют финансовое состояние компании, являются:

- обеспеченность собственными оборотными средствами и их сохранность;

- состояние нормируемых оборотных средств;

- эффективность использования банковского;

- платежеспособность предприятия.

Анализ перечисленных показателей позволяет выявить резервы и разработать мероприятия, чтобы повысить эффективность деятельности.

Задачами анализа финансового состояния заключаются в следующем:

- определить рентабельность и финансовую устойчивость предприятия;

- изучить эффективность использования финансовых ресурсов;

- установить положение организации на финансовом рынке и количественно измерить ее финансовую конкурентоспособность;

- оценить степень выполнения плана финансовых мероприятий, плана финансовых показателей;

- оценить мероприятия, реализованные для того, чтобы ликвидировать выявленные недостатки и повысить отдачу финансовых ресурсов [18, с. 55].

Главный инструмент финансового анализа заключается в выведении расчетных показателей и их последующей расшифровке. Применяя методы анализа финансовых показателей, раскрываются принципы получения и особенно оценки необходимых сведений.

Анализ финансового состояния предприятия преследует следующие цели:

- определить общее финансовое состояние;

- выявить изменения в финансовом состоянии в пространственно временном разрезе;

- спрогнозировать основные тенденции финансового состояния;

- выявить основные факторы, вызывающие изменение финансового состояния.

Для достижения этих целей применяются различные методы и приемы. Существуют различные классификации методов финансового анализа, и к тому же многолетняя практика финансового анализа выработала основные правила чтения финансовых отчетов.

Методом анализа является способ изучения финансово-экономической деятельности организации, который основан на комплексном применении количественных и качественных показателей деятельности. Исследование данных показателей основано на определенных приемах анализа, которые позволяют выявить и измерить реально сложившиеся связи в хозяйственной деятельности организации. Приемы анализа являются универсальными, их можно использовать для изучения различных сторон работы предприятия и итогов его деятельности.

Ведущий прием анализа – сравнение данных отчета и плановых данных, нормативов, отчетных показателей предшествующих периодов. Применение приема сравнения основано на сопоставимости показателей по структуре и условиям их формирования. Сопоставление отчетных данных с плановыми, позволяет выявить уровень выполнения или невыполнения заданий, а также факторы, которые оказали влияние на результат. Динамику результатов деятельности предприятия позволяет выявить сравнение отчетных показателей с данными предшествующих периодов, степень напряженности плановых заданий.

При анализе часто применяются приемы статистической обработки отчетных данных.

При возникновении необходимости расшифровки влияния результатов работы на итоговый стоимостной показатель выпуска продукции каждого вида или на годовые результаты, применяется приём расчленения показателя.

Основные методы финансового анализа:

- горизонтальный анализ - каждая позиция отчетности сравнивается с предыдущим периодом;

- вертикальный анализ - определение структуры итоговых финансовых показателей, выявление влияния на результат в целом каждой позиции отчетности;

- трендовый анализ - сравнение каждой позиция отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя. С помощью тренда осуществляется проведение перспективного прогнозного анализа;

- анализ относительных показателей - определяется отношение между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определяется взаимосвязь показателей;

- сравнительный анализ - внутрихозяйственный анализ показателей отчетности в разрезе отдельных показателей предприятия, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

- факторный анализ - анализируется воздействие отдельных факторов (причин) на результативный показатель с помощью метода цепных подстановок [19, с. 93].

Выбор того или иного аналитического принципа зависит от конкретной поставленной задачи. Приемы анализа в сущности, всегда одни и те же, независимо от того чем он вызван. Главным инструментом анализа является выведение и интерпретация многообразных финансовых коэффициентов.

1.2 Система основных показателей, характеризующих финансовое состояние предприятия

Систему показателей, характеризующих финансовое состояние предприятия, можно представить в виде пяти существенных блоков параметров: [17, с. 258]

1. структура и состав баланса (горизонтальный и вертикальный анализ баланса; составление аналитического баланса; анализ качественных изменений имущественного состояния предприятия);

2. платежеспособность и ликвидность предприятия (анализ коэффициентов ликвидности; анализ ликвидности баланса; анализ движения денежных средств);

3. финансовая устойчивость предприятия (анализ относительных показателей финансовой устойчивости; анализ абсолютных показателей финансовой устойчивости);

4. рентабельность (расчет и анализ коэффициентов рентабельности);

5. деловая активность (анализ количественных критериев; анализ качественных критериев).

Данные блоки являются взаимосвязанными и представляют собой структуру анализа, на основании которого проводится группировка и показателей, дающих наиболее объективную и точную картину текущего экономического состояния компании.

При присутствии всех нужных данных анализ финансового состояния не представляет сложности и не предполагает больших затрат времени для проведения исследования тактических аспектов деятельности компании.

Проведенный комплексный анализ бухгалтерской отчетности оформляется в виде аналитической записки, которая включает следующие разделы:

1) общие данные по анализируемому предприятию, экономической среде, в которой оно работает, отрасли, частью которой оно является;

2) финансовые и иные данные, применяемые при анализе, коэффициенты и другие аналитические показатели;

3) выявление и оценка положительных и отрицательных качественных и количественных факторов по основным направлениям анализа;

4) выводы и оценки на основании полученных результатов анализа, а также построение прогнозных моделей анализа.

Для оценки платежеспособности предприятия применяются коэффициенты платежеспособности, которые являются величинами относительными. Ниже приведены коэффициенты платежеспособности, которыми отражается возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств [19, с.328].

Одним из таких коэффициентов является коэффициент абсолютной ликвидности. Данным коэффициентом показывается, какая часть краткосрочных задолженностей может быть покрыта более ликвидными оборотными активами, такими как денежные средства и краткосрочные финансовые вложения (1):

Кла=, (1)

где ДС- денежные средств и их эквиваленты;

КП - краткосрочные пассивы.

Нормальным уровнем коэффициента абсолютной ликвидности принято считать показатель 0,03 - 0,08.

С помощью коэффициента промежуточного покрытия (быстрой ликвидности) можно проанализировать, какую часть краткосрочной задолженности компания может покрыть с помощью денежных средств, дебиторских долгов и краткосрочных финансовых вложений (2):

Клп=, (2)

где ДБ – расчеты с дебиторами.

Данный коэффициент считается нормальным при уровне коэффициента не менее 0,7.

Общим коэффициентом покрытия (текущей ликвидности) Кло можно показать, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства (3):

Кло=, (3)

где II А – итог второго раздела актива баланса.

Коэффициент общего покрытия должен быть равен 1,5 - 3 и не должен опускаться ниже 1.

Чем выше показатель коэффициента общего покрытия, тем больше доверия вызывает предприятие у кредиторов. Если данный коэффициент меньше 1, то такое предприятие является неплатежеспособным.

Если у предприятия отсутствуют денежные средства и средства в расчетах, то оно может погасить часть краткосрочных обязательств за счет реализации товарно-материальные ценности (4):

Клтмц=, (4)

где Клтмц – коэффициент ликвидности товарно-материальных ценностей;

З - запасы.

При анализе динамики и уровня платежеспособности предприятия нужно принимать во внимание следующие факторы:

- характер деятельности предприятия. Например, у предприятий розничной торговли высокая доля денежных средств, хотя высоки и размеры товаров для перепродажи; у предприятий промышленности и строительства большой удельный вес запасов и маленький удельный вес денежных средств и т.д.;

- условия расчетов с дебиторами. Поступление дебиторской задолженности через небольшие промежутки времени после приобретения товаров (работ, услуг) приводит к незначительной доле в составе оборотных активов долгов покупателей, и наоборот;

- состояние запасов. У предприятий может наблюдаться недостаток или излишек запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

- состояние дебиторской задолженности - отсутствие или наличие в её составе безнадежных и просроченных долгов.

Оценка кредитоспособности. Под кредитоспособностью понимается возможность предприятия своевременно погашать кредиты. Следует учитывать, что кредитоспособностью является не только способность предприятием вернуть кредит, но и уплатить проценты за него.

Для оценки кредитоспособности предприятия используются следующие методы.

Основными показателями для оценки кредитоспособности предприятия являются:

- отношение объема реализации к чистым текущим активам (5):

К1=, (5)

где Ачт – чистые текущие активы;

Np- объем реализации.

Чистыми текущими активами К1 являются оборотные активы за минусом краткосрочных долгов предприятия. Коэффициентом К1 показывается эффективность использования оборотных активов. Высокий уровень данного показателя характеризует кредитоспособность предприятия как благоприятную. Но следует иметь ввиду, что если данный коэффициент очень высокий или имеет тенденцию к быстрому увеличению, то можно предположить, что предприятие ведёт деятельность в объёмах, не соответствующих стоимости оборотных активов. При такой ситуации повышается вероятность замедления оборачиваемости задолженности или может привести к падению продаж и вследствие этого возникнут затруднения в расчетах предприятия со своими кредиторами [29, с.124].

При этом, если дебиторы будут не готовы к оплате возрастающих объемов поставок, то произойдет замедление оборачиваемости дебиторской задолженности и может возникнуть просроченная дебиторская задолженность.

При недостаточности материальных оборотных активов может возникнуть падение объема продаж для продолжения бесперебойной деятельности в прежних масштабах.

- отношение объема реализации к собственному капиталу (6):

К2=, (6)

где СК - собственный капитал.

Настоящим показателем характеризуется оборачиваемость собственных источников средств. Однако нужно реально оценивать величину собственного капитала. Собственным источникам покрытия соответствуют, в активе баланса в частности, запасы и нематериальные активы. При оценке стоимости собственного капитала рекомендуется его уменьшение на размер нематериальных активов, которые почти ничего бы не стоили, например, при реорганизации или вынужденной ликвидации предприятия. Кроме того, необходимо уменьшение запасов в соответствии с разницей стоимости, по какой они числятся на балансе и по какой они могли бы быть реализованы или списаны.

Собственным капиталом, откорректированным с учетом реального состояния названных элементов оборотных и внеоборотных активов, отражается более точная стоимость имущества предприятия в части, обеспеченной собственными источниками покрытия. При этом, выручкой от реализации, отраженной в данной стоимости, отражается оборачиваемость собственных источников более точно, т.к. ни материальные активы, ни превышение балансовой стоимости запасов над реальной их стоимостью не являются факторами, увеличивающими объем продаж.

- отношение краткосрочной задолженности к собственному

капиталу (7):

К3=, (7)

где Дк - краткосрочная задолженность.

Данным коэффициентом показывается доля краткосрочной задолженности в собственном капитале компании. Если краткосрочная задолженность меньше собственного капитала в несколько раз, то можно полностью рассчитаться со всеми кредиторами. На практике имеются первоочередные кредиторы, долги им должны быть оплачены раньше, чем остальные кредиторы предъявят свои претензии. Практически будет вернее сравнивать первоочередную краткосрочную задолженность с величиной резервов и капитала.

- отношение дебиторской задолженности к выручке от реализации (8):

К4=, (8)

где ДЗ - дебиторская задолженность.

Данным показателем дается представление о величине среднего периода времени, затрачиваемого на получение причитающихся денег с покупателей. Например, отношение 1:4 обозначает трехмесячный срок погашения дебиторской задолженности. Мало это или много, зависит от состояния расчетов с кредиторами, сферы деятельности предприятия, длительности производственного цикла и т.д. Снижение показателя К4, т.е. ускорение оборачиваемости дебиторской задолженности, можно расценивать как признак увеличения кредитоспособности предприятия, в силу того что долги покупателей быстрее превращаются в деньги.

- отношение ликвидных активов к краткосрочной задолженности предприятия (9):

К5=, (9)

где Ал - ликвидные активы.

Вспомним, что под ликвидными активами понимают оборотные активы за минусом запасов и других позиций, которые невозможно быстро обратить в деньги. Если в составе оборотных активов преобладание дебиторской задолженности, то для оценки кредитоспособности предприятия существенно, имеется ли резерв на случай безнадежной дебиторской задолженности.

Оптимальным способом увеличения кредитоспособности является рост объема реализации при одновременном уменьшении чистых текущих активов, дебиторской задолженности и собственного капитала.

Под финансовой устойчивостью понимается такое состояние (финансовое и экономическое) предприятия, при котором платежеспособность является постоянной во времени, а соотношение заемного и собственного капитала обеспечивает эту платежеспособность.

Понятие «финансовая устойчивость» является более широким, чем «платежеспособность» и «кредитоспособность» т.к. в него включается оценка разных сторон деятельности предприятия.

Для оценки финансовой устойчивости так же применяется система коэффициентов. Рассмотрим их.

Коэффициент концентрации собственного капитала (автономии, независимости) Ккс (10):

Ккс=, (10)

где СК-собственный капитал;

ВБ - валюта баланса.

Данным показателем характеризуется доля владельцев компании в общей сумме средств, авансированных в её деятельность. Принято, что чем выше значение данного коэффициента, тем более финансово устойчива, независима и стабильна от внешних кредиторов компания.

К данному коэффициенту дополнительным показателем является коэффициент концентрации заемного капитала Ккп (11):

Ккп=, (11)

где ЗК- заемный капитал.

Этими двумя коэффициентами в сумме дается единица: Ккс+Ккп = 1.

Коэффициент соотношения заемного и собственного капитала Кс (12):

Кс=, (12)

где Кс – коэффициент соотношения собственного и заемного капитала.

Данным коэффициентом показывается величина заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы компании.

Коэффициент маневренности собственных средств Км (13):

Км= , (13)

где СОС- собственные оборотные средства.

Настоящим коэффициентом показывается, какая доля собственного капитала применяется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая доля капитализирована. Показатель данного коэффициента может значительно меняться в зависимости от структуры его активов (в том числе оборотных активов) и вида деятельности предприятия (14):

СОС = СК + ДП- ВА = (IV + V - I), (14)

Полагается, что долгосрочные пассивы предназначены для финансирования капитальных вложений и основных средств.

Коэффициент структуры долгосрочных вложений Ксв (15):

Ксв =, (15)

где ДП-долгосрочные пассивы;

ВА - внеоборотные активы.

Данным коэффициентом показывается, какая часть основных средств и других внеоборотных активов профинансирована зa счет долгосрочных заемных источников.

Коэффициент устойчивого финансирования Куф (16):

Куф=, (16)

где (СК + ДП) - перманентный капитал;

(ВА + ТА) - сумма внеоборотных и текущих активов.

Данный коэффициент показывает отношение суммарной величины собственных и долгосрочных заемных источников средств к суммарной стоимости внеоборотных и оборотных активов показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, в Куф отражается степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия.

Коэффициент реальной стоимости имущества Кр (17):

Кр = , (17)

где Ри – суммарная стоимость основных средств, сырья, незавершенного производства и МБП.

Расчет настоящего коэффициента производится как отношение суммарной стоимости основных средств, запасов материалов и сырья, МБП и незавершенного производства на общую стоимость имущества предприятия (валюту баланса).

Как правило, выделяется четыре типа финансовой устойчивости:

- абсолютная устойчивость финансового состояния, когда запасы и затраты меньше суммы собственного оборотного капитала и кредитов банка под товарно-материальные ценности (КРтмц) (18):

З < СОС + КРтмц, (18)

При этом для коэффициента обеспеченности запасов и затрат источниками средств (Ка) должно выполняться следующее условие (19):

Ка =>1, (19)

- нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если (20):

З = СОС + КРтмц при КН ==1, (20)

- неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но остается возможность восстановления равновесия платежных обязательств и платежных средств за счет привлечения временно свободных источников средств (Ивр) в оборот предприятия (резервный фонда, фонд накопления и потребления), кредитов банка на временное пополнение оборотных средств и др. (21):

З = СОС + КРтмц + Ивр при Кн ==1, (20)

Финансовая неустойчивость считается допустимой, если соблюдены следующие условия:

- готовая продукция плюс производственные запасы равны или превышают сумму краткосрочных кредитов и заемных средств, принимающих участие в формировании запасов;

- расходы будущих периодов плюс незавершенное производство равны или меньше суммы собственных оборотных капиталов.

- кризисное финансовое состояние (предприятие находится на грани банкротства), при котором (21):

З > СОС + КРтмц + Ивр при Кк = <1, (21)

Обеспечение равновесия платежного баланса в данной ситуации происходит за счет просроченных платежей по оплате труда, ссудам банка, бюджету, поставщикам и т.д..

Устойчивость финансового состояния может быть восстановлена за счет:

- ускорения оборачиваемости капитала в текущих активах, в результате чего происходит относительное его сокращение на рубль товарооборота, выручки;

- обоснованного уменьшения запасов и затрат (до норматива);

- пополнения собственного оборотного капитала из внутренних и внешних источников.

Можем сделать вывод, что главной целью анализа является своевременное выявление и устранение недостатков в финансовой деятельности, и нахождение резервов улучшения финансового состояния предприятия и его платежеспособности.

Главным образом, анализ финансового состояния предприятия базируется на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести в сопоставимый вид.

В методике анализа финансового состояния используются следующие основные приемы анализа:

- вертикальный (структурный) анализ;

- горизонтальный (временной) анализ;

- анализ относительных показателей;

- сравнительный анализ;

- факторный анализ;

- трендовый анализ.

В анализ финансового состояния включаются следующие этапы:

- выявление важнейших характеристик баланса: оценку общей стоимости имущества, оценку соотношения иммобилизованных и мобильных средств, собственных и заемных средств. Здесь важно сопоставить динамику средств, собственных и заемных средств. Здесь важно сопоставить динамику валюты баланса и динамику объема реализации и прибыли;

- анализ изменений в структуре активов и пассивов;

- оценка платежеспособности с помощью показателей: коэффициента абсолютной ликвидности, коэффициента промежуточной ликвидности и коэффициента текущей ликвидности;

- оценка кредитоспособности предприятия;

- оценка финансовой устойчивости предприятия;

- анализ ликвидности баланса.

По результатам производится регулирование баланса, составляется прогнозный баланс и дается оценка перспективной ликвидности предприятия.

Глава 2. Анализ финансового состояния предприятия ОАО «Волна» (по данным бухгалтерского баланса)

2.1 Организационно-экономическая характеристика деятельности ОАО «Волна»

Наименование предприятия - ОАО «Волна»

Организационно-правовая форма – открытое акционерное общество.

Сфера деятельности – предоставление лечебно-оздоровительных услуг.

Перечень основных видов услуг:

1. лечение заболеваний кровообращения, нервной системы, костно-мышечного аппарата, органов дыхания.

2. услуги размещения, услуги питания.

4. спортивно-оздоровительные услуги

5. анимационно - досуговые услуги

6. сервисные и бытовые услуги.

На рисунке 1 представлена организационная структура организации:

Генеральный директор

Заведующий

Зам.ген.директора

Зам.ген.директора общ.пит.

1.диагностическое отделение

2. лечебно-профилактическое отделение

1.отдел кадров

2.отдел маркетинга

3.бухгалтерия

4.культурно-развлекательный комплекс

5. служба управления номерным фондом

1.бар -боулинг

2.шведская линия

Рис. 1. Организационная структура ОАО «Волна»

На данном предприятии действует система линейно-функциональной оргструктуры.

Преимущества данной оргструктуры состоят в быстром осуществлении действий по распоряжениям и указаниям, отдающимся вышестоящими руководителями нижестоящим, в стабильности полномочий и ответственности за персоналом, в единстве и четкости распорядительства, а также в более высокой, чем в линейной структуре, оперативности принятия и выполнения решений

К недостатку линейно-функциональной системы относится то, что при решении новых задач она делается неэффективной, так как горизонтальные связи между структурными подразделениями прекращают работать и решение всех проблем выносится на верхние уровни управления. Данное перегружает руководителей текущей работой и не дает им уделять достаточного времени для решения своих основных задач.

Кадровый состав организации состоит из специалистов, численность которых составляет более 100 человек. Большинство сотрудников имеют высшее образование. Врачи руководители отделений имеют необходимые лицензии на предоставление специальных услуг. Рабочие места сотрудников укомплектованы всем необходимым для качественного выполнения работ. Имеется современное информационное обеспечение. Для проведения специфических расчётов применяется актуальное программное обеспечение, отвечающее всем существующим требованиям.

На предприятии ОАО «Волна» ведение бухгалтерского учета происходит в журнально-ордерной форме при помощи программы «1С:Предприятие».

На начальном этапе бухгалтерского учёта происходит стопроцентное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации. Малыми предприятиями могут применяться для документирования хозяйственных операций формы, включающиеся в альбомы унифицированных форм первичной учетной документации, ведомственные формы, а кроме того самостоятельно разрабатывать формы, в которых должны содержаться обязательные реквизиты, предусмотренные Федеральным законом «О бухгалтерском учете» и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций.

В ОАО «Волна» все контрагенты и поставщики занесены в программу в виде карточек со всей необходимой информацией.

Аналитический учет в компании ведется по объектам аналитического учета (субконто) в стоимостном и натуральном выражениях.

Любая хозяйственная операция, проводимая в ОАО «Волна» оформляется оправдательными документами.

Все первичные документы составляются по форме, содержащейся в альбомах унифицированных форм первичной учетной документации и принимаются к учету.

К формам первичной документации относятся:

- акт на списание основных средств (№ ОС-4);

- акт о приемке оборудования (№ ОС-14);

- инвентарная карточка учета основных средств (№ ОС-6);

- акт приемки-передачи основных средств (№ ОС-1);

- акт приемки-передачи отремонтированных объектов (№ ОС-3);

- акт о выявленных дефектах оборудования (№ОС-16)

- акт на списание автотранспортных средств (№ ОС-4А);

- акт приемки-передачи оборудования в монтаж (№ ОС-15).

2.2 Оценка имущественного положения

2.2.1 Оценка ликвидности и платежеспособности

При анализе финансового состоянии предприятия необходимо дать оценку ликвидности баланса. Для этого производится сравнение средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке роста сроков погашения. Т.е. ликвидность баланса можно определить как степень покрытия обязательств компании ее активами, срок обращения которых в деньги соответствует сроку погашения обязательств.

СОК является частью собственных средств, направляемых на финансирование оборотных активов. Присутствие СОК говорит о достаточности качества имущества компании.

Оценку ликвидности баланса можно провести с помощью следующих коэффициентов:

- Абсолютно ликвидные активы (22):

А1= ДС + КФВ, (22)

- Быстро реализуемые активы (23):

А2= ДЗкс + Прочие ОА, (23)

- Медленно реализуемые активы (24):

А3= Запасы + НДС – РБП, (24)

- Трудно реализуемые активы (25):

А4= ВА + ДЗдс, (25)

- Наиболее срочные пассивы (26):

П1= КЗ + КО прочие, (26)

- Краткосрочные пассивы (27):

П2= ЗиК + Задолженность перед учредителями по выплате доходов, (27)

- Долгосрочные пассивы (28):

П3= ДО, (28)

8.Постоянные пассивы (29):

П4= КиР + РПР + ДБП – РБП, (29)

На основании данных коэффициентов проведем расчет показателей и полученные данные представим в таблицах 7, 8, 9 (приложение 1).

Как мы сказали уже выше, для анализа ликвидности баланса необходимо провести сравнение средств по активу, предварительно сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Анализ данного соотношения показал, что ни в одном из анализируемых периодов баланс предприятия ОАО «Волна» не является ликвидным. До II квартала 2015 г. ни в одном из случаев не соблюдается и второе неравенство, т.е. предприятие сможет поддерживать свою платежеспособность только при привлечении краткосрочных кредитов. Как видно из таблицы 9, во всех случаях соблюдается 3 и 4 соотношение. Но это не может компенсировать неравенства первых, так как при необходимости трудно реализуемые активы не смогут заменить ликвидных, хотя в стоимостном выражении очевиден перевес неликвидов над краткосрочными обязательствами. Во всех анализируемых периодах наблюдается правильность соотношения четвертого неравенства, что говорит о наличии собственных оборотных средств, т.е. не нарушается минимальное условие финансовой устойчивости.

Проанализировав полученные результаты, можно сделать вывод, что значения коэффициента абсолютной ликвидности на предприятия ОАО «Волна» имело тенденцию к увеличению в анализируемом периоде, но его уровень очень далек от нормативного. Минимальное значение коэффициент принимает 1.07.2015 г. и составляет 0,001, что говорит о том, что в день подлежит погашению лишь 1% краткосрочных обязательств. Это означает, что краткосрочные обязательства, имеющие место на отчетную дату, могут быть погашенные в течении 1000 дней при условии погашения абсолютно ликвидных активов, что в 200 раз меньше норматива.

Коэффициент промежуточной ликвидности определяет, какая доля краткосрочных обязательств может быть погашена наиболее ликвидными активами, с учетом полного погашения дебиторской задолженности. Ни в одном из анализируемых периодов значение не соответствовало нормативному. Максимальное значение было достигнуто 1.01.2015 г. и составило 0,756, что близко к нормативному. Сложившаяся ситуация на предприятии свидетельствует о его неплатежеспособности, так как доже при полном погашении дебиторской задолженности предприятие не может расплатиться по своим краткосрочным обязательствам.

Рис.2. Динамика показателей ликвидности предприятия

Коэффициент текущей ликвидности показывает, сколько рублей оборотных средств приходится на один рубль текущей краткосрочной задолженности. Значение данного коэффициента также ни в одном из анализируемых периодов не достигает нормативного значения и составляет немного больше 50% от него.

Показатель СОК/КО показывает обеспеченность краткосрочных обязательств собственными оборотными средствами. Значение показателя должно стремиться к 1, но в данном случае не превышает уровня 0,286 в IV квартале 2015 г. В первой половине 2015 г. можно наблюдать снижение показателя, что является негативной тенденцией, но уже во второй половине значение хоть и не достигает нормативного, можно наблюдать в динамике тенденцию к увеличению.

На протяжении всего анализируемого периода общим коэффициентом платежеспособности принимаются значения ниже нормативного. На протяжении всего 2014 г. и во второй половине 2015 г. можно наблюдать тенденцию увеличения, что является положительным моментом. Та же ситуация наблюдается и при анализе общего коэффициента платежеспособности.

Как показал анализ, в ОАО «Волна» ни одним из рассмотренных показателей платежеспособности и ликвидности не достигается нормативные значения, что отрицательно отражается и на репутации и на деятельности предприятия, т.к. не только значениями не достигается нормальный уровень, но и в динамике не прослеживается ярко выраженной тенденции к улучшению.

2.2.2 Оценка финансовой устойчивости

Определим общую динамику финансовой устойчивости предприятия по формуле (30):

ФУ = ,(30 )

где в числителе – показатели отчетного периода, в знаменателе – показатели базового периода.

Результаты представим в таблице 11(приложение 2). Динамика показателя приведена на рис.3.

Проанализировав данные таблицы 11 можно сделать следующие выводы: К1.1, отражающий обеспеченность материальных запасов собственными оборотными средствами, ни в одном из случаев не достигает нормативного значения. На протяжении всего 2014 г. и первом полугодии 2015 г. можно наблюдать тенденцию снижения значений показателя, но во втором полугодии 2015 г. наблюдается резкий рост показателя, и в IV квартале 2015 г. показатель принимает значение, близкое к нормативу.

К1.2 (приложение 3) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, а какая часть капитализирована. Значение показателей на данном предприятии показывает, что около 80% собственного капитала используется для финансирования текущей деятельности, что положительно характеризует финансовую устойчивость предприятия.

К2.2 характеризует структуру капитала и показывает, насколько интенсивно предприятие использует долгосрочные заемные средства для обновления и расширения производства. Значения данного показателя очень малы, но в динамике прослеживается тенденция увеличения показателя.

К2.4 на протяжении всего 2014 г. принимает значения выше нормативного, но в 2015 г. наблюдается тенденция снижения показателя, что является негативной тенденцией для предприятия, производящего продукцию.

К3.1 отражает долю собственных средств в общей стоимости источников средств предприятия. С точки зрения финансовой устойчивости значение данного показателя должно быть не менее 60%, в нашем случае значение показателя не превышает 26% в III квартале 2015 г., т.е. предприятие фактически ведет свою финансово-хозяйственную деятельность в долг.

К3.2: высокое значение показателя обусловлено высоким уровнем обязательств предприятия. При максимальном критическом значении 0,7, значение показателя на данном предприятии колеблется в диапазоне от 2,853 (1.10.2015 г.) до 7,361 (1.07.2015 г.). Такое высокое значение показателя может сильно ухудшить положение предприятия в случае замедления темпов реализации продукции.

Проанализировав схему взаимосвязи показателей, можно сказать, что взаимосвязь показателей К1.1 и К2.2 колеблется в различных периодах, и количество совпадений равно 50%.

Не соблюдается направленность изменений показателей К2.1 и К2.2, что говорит о том, что при увеличении доли постоянных активов не увеличивается интенсивность использования заемных средств. Перед предприятием необходимо поставить вопрос о целесообразности использования таких средств.

В целом по схеме число совпадений показателей на ОАО «Волна» с нормативными значениями составляет 66,667% (8 совпадений из 12 возможных), что свидетельствует о среднем уровне финансовой устойчивости.

2.3 Оценка эффективности деятельности предприятия ОАО «Волна»

2.3.1 Оценка деловой активности

Рассчитаем средние значения показателей по периодам по формуле (31):

, (31)

где iн, iк – значение показателя на начало и конец периода соответственно.

Полученные результаты занесем в таблицу 16 (приложение 3).

На основе данных таблицы 16 и сводного отчета о прибылях и убытках рассчитаем коэффициенты оборачиваемости показателей по формулам:

Коб ОС = , (32)

Коб активов = ,(33)

Коб мобильных средств = ,(34)

Коб запасов = ,(35)

Коб ГП = ,(36)

Коб ДЗ = ,(37)

Коб КЗ = ,(38)

Коб НП = ,(39)

Коб СиОМ = ,(40)

Значения коэффициентов приведены в таблице 17 (приложение 4).

Динамика показателей оборачиваемости показана на рисунке 3.

Рис.3. Динамика показателей оборачиваемости

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств.

Коб ОС характеризует эффективность использования основных средств, измеряемую величиной продаж, приходящейся на единицу стоимости средств. В данном случае в течении 2015 г. наблюдается в динамике рост показателя, что является положительной тенденцией.

Коб ДЗ показывает скорость оборота дебиторской задолженности. Его рост в течении 2015 г. может означать сокращение продаж в кредит, а снижение (III квартал 2014 г. и II квартал 2015 г.) – увеличение объема коммерческого кредита, предоставляемого покупателям.

Рост Коб КЗ в 2015 г. означает увеличение скорости оплаты задолженности предприятия, снижение (2014 г.) – рост покупок в кредит.

Коб мобильных средств показывает скорость оборота всех мобильных средств. На протяжении всего 2015 г. наблюдается рост показателя, что положительно характеризует деятельность предприятия.

Резкий рост показателя Коб СК во второй половине 2015 г. отражает повышение уровня продаж.

Коб запасов отражает число оборотов запасов предприятия за анализируемый период. Снижение показателя в 2014 г. свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию, что подтверждается значениями показателя оборачиваемости готовой продукции в этом периоде. Но уже со второй половины 2015г. наблюдается резкий рост показателя (с 1,395 по состоянию на 1.04.2015г. до 6,959 в январе 2015 г.).В этом же периоде в динамике наблюдается рост показателя незавершенного производства.

Рассчитаем периода оборота отдельных показателей по формуле (41):

, (41)

Полученные данные занесем в таблицу 18 (приложение 5).

Рассчитаем продолжительность финансового цикла по формуле (42):

ФЦ = Пзапасов+ Поб ДЗ - Поб КЗ, дн., (42)

Начало финансового цикла происходит в момент оплаты поставщиком материалов (т.е. погашает кредиторскую задолженность), а заканчивается в момент получения от покупателей денег за отгруженную продукцию (погашение дебиторской задолженности). Другими словами, финансовый цикл – это период времени, когда у предприятия нет денежных средств в связи с производством и реализацией данной продукции.

В течение 2014 г. не прослеживается тенденций увеличения или уменьшения показателя. Максимальное значение достигается во II квартале 2014 г. В течении всего 2015 г. в динамике можно наблюдать снижение продолжительности финансового цикла, что является положительной тенденцией.

Рассчитаем показатели рентабельность ОАО «Волна» по следующим формулам:

Рентабельность продаж: , (43)

Рентабельность активов: , (44)

Рентабельность собственного капитала: , (45)

Рентабельность оборотных активов: ,(46)

Рентабельность основных средств: ,(47)

Полученные результаты занесем в таблицу 20 (приложение 5).

Динамика показателей рентабельности приведена на рисунке 4.

Рис. 4. Динамика показателей рентабельности предприятия

Показатели рентабельности характеризуют прибыльность деятельности предприятия.

Рассмотрим значения показателя рентабельности продаж: данный показатель отражает часть чистой прибыли в выручке и его значение колеблется в диапазоне от 0,839% по состоянию на 1.04.2014 г. и до 0,017% на 1.04.2015г.

Это означает, что предприятие получает 0,839 руб. с 1 руб. реализованной продукции.

Значения данного показателя очень малы. В течение всего 2014 г. наблюдается снижение показателя, что является негативной тенденцией в деятельности предприятия.

Рентабельность активов показывает, сколько чистой прибыли предприятие получает с 1 руб. стоимости имущества.

Максимальное значение показателя на данном предприятии составляет 0,495%, что означает, что с каждого рубля, вложенного в имущество, предприятия получает 49,5 копеек.

Минимальное значение приходится на 1.04.2015 г. и составляет 0,00006%, что связано с низким уровнем чистой прибыли в данном периоде, что обусловлено высокой себестоимостью продукции и высоким уровнем управленческих расходов.

Рентабельность собственного капитала отражает, что с каждого рубля, вложенного в собственные средства, предприятие получает 2,052 руб. (1.04.2014 г.), что является максимальным уровнем в течении анализируемого периода.

Рентабельность оборотных активов показывает, что предприятия получает от 0,007 руб. (1.04.2015 г.) до 0,495 руб. (1.01.2015г.) чистой прибыли с каждого рубля, вложенного в оборотные активы.

Рентабельность основных средств имеет самые высокие из анализируемых показателей рентабельности на данном предприятии. Значение достигает уровня 13,612% в I квартале 2014 г.и говорит о том, что предприятие получило 13,612 руб. с каждого рубля, вложенного в основные средства.

В 2014 г. в динамике наблюдается снижение показателя, но в 2015 г. значения показателя увеличиваются и достигают уровня 11,659% в IV квартале 2015 г.

Глава 3 Основные направления улучшения финансового состояния предприятия

3.1 Рекомендации по развитию и совершенствованию деятельности исследуемого предприятия

Выявление резервов имеет первостепенное значение при повышении эффективности работы предприятия, увеличении объемов реализации и производства, роста прибыли, снижении себестоимости продукции (работ, услуг).

Плановые мероприятия по увеличению прибыли должны предусматриваться на каждом предприятии. В общем плане эти мероприятия могут быть следующего характера:

- рост выпуска продукции;

- рост рынка продаж;

- улучшение качества продукции;

- реализация лишнего оборудования и прочего имущества или сдача его в аренду;

- уменьшение себестоимости продукции за счет более рационального применения производственных мощностей и площадей, материальных ресурсов, рабочей силы и рабочего времени;

- диверсификация производства и др.

Из данного списка предложенных мероприятий следует, что они взаимосвязаны с иными мероприятиями в компании, обращенными на понижение издержек.

Прибыль является главной целью осуществления своей деятельности большинства компаний во всём мире. Для этого компанией увеличивается доля рынка и снижаются издержки. Это проявляется в проведении более грамотной и умелой маркетинговой политике и составлении наиболее результативной производственной программы.

В условиях современной экономики все предприятия должны не только получать максимальную прибыль, но и рационально и оптимально использовать уже полученную прибыль. Необходимо направление свободных денежных средств на финансовую деятельность, которая может принести дополнительный доход. В условиях конкуренции это даст возможность не только сохранять свои позиции на рынке, но и обеспечить динамичность развития его производства.

Маркетинг является одновременным комплексом мероприятий в области изучения торгово-сбытовой деятельности компании, связанным с исследованием всех факторов, выражающих воздействие на процесс производства и продвижения товаров и услуг от производителя к потребителю. В данный комплекс включаются: исследование продукта (услуг); потребителя, мотивов его поведения на рынке; установление более результативных способов продвижения на рынке товаров; рассмотрение каналов и форм реализации продукции, а также объёма товарооборота предприятия; раскрытие специфики рекламной деятельности; изучение конкурентов, определение уровня и форм конкуренции; проведение исследования своей рыночной «ниши» (имеется ввиду область производственной деятельности, в которой предприятием располагаются наилучшие возможности в сравнении с возможными конкурентами) для осуществления своих преимуществ при увеличении товарооборота.

Маркетинг является двусторонним процессом: в распоряжение компании поступает информация о потребностях покупателя с тем, чтобы она могла разработать и предложить ему нужные товары и услуги. Таким образом, маркетинг основывается на союзе производителя и потребителя. Следовательно, маркетинг выступает процессом управления и планирования разработки изделий и услуг, сбытом и движением товаров к покупателю, ценовой политикой.

Следующей задачей, стоящей перед компанией, является уменьшение расходов предприятия, оптимизация затрат, запасов ценностей, совершенствование их структуры. Важнейшими источниками уменьшения себестоимости продукции являются:

- рост уровня производительности труда;

- уменьшение коммерческих расходов;

- увеличение производительности труда, улучшение качества обслуживания и консультации клиентов по продажам;

- оптимизация денежных потоков к поставщикам от предприятия с целью достижения определенного объема закупок для получения скидок по товару, поиск поставщиков с наиболее низкими ценами на товар, получения товарных кредитов и т.п.

Сокращение затрат определяется под каждой статьей расходов за счёт определенных мероприятий (регулярное проведение инвентаризаций, совершенствование организации труда, контроль за обоснованностью списания расходных материалов, анализ прайс-листов поставщиков, увеличение контроля за состоянием складского хозяйства, подписание договоров поставки с более выгодными для компании условиями, проведение переговоров по поводу понижения цен на товары и т.п.).

Проведение таких мероприятий даст возможность снижения расходов предприятия, и, как следствие, увеличение показателей прибыли и рентабельности.

Таким образом, для улучшения деятельности предприятию нужно:

- максимально полно принимать участие в государственных программах производства и развития товаров и услуг, на которые выделяются дотации за счет бюджетных ассигнований;

- производить систематический поиск российских заказчиков на услуги, которые могут быть предоставлены компанией;

- анализировать спрос на предоставление новых услуг, которые соответствуют возможностям компании;

- осуществлять результативную рекламу всех услуг предприятия;

- заниматься активной коммерческой деятельностью (например, сдавать в аренду пустующих помещений и территорий, реализация товаров других фирм и т. п.);

- понизить производственные издержки и накладные расходы по производимым компанией товарам и услугам.

Более конкретно остановимся на статьях, оказывающих большое влияние на финансовые результаты деятельности предприятия.

Необходимо выработать эффективную политику управления оборотными активами:

- кредиты банков, которые применяются для недопущения технической неплатежеспособности, для сокращения дебиторской задолженности и запасов;

- векселя, которые предназначаются для тех же целей, что и банковские кредиты (обязательства покупателя незамедлительно превращаются в наличность, которая при этом немного снижается в размерах);

- факторинговые операции. Данные операции дают возможность ускорения оборотных средств компании (реализация долговых обязательств специализированным фирмам, занимающимися (профессионально) управлением чужой текущей задолженностью).

В анализируемых периодах значительная доля активов приходилась на дебиторскую задолженность. Дебиторская задолженность и ее уровень определяют кредитную политику предприятия по отношению к покупателям продукции. При ее разработке ставится цель - увеличить объем реализации в той степени, в какой это способствует получению дополнительных прибылей.

Необходимо пересмотреть кредитную политику, добиваясь увеличения объема реализации в той степени, в какой это способствует получению дополнительной прибыли. На предприятии должно быть несколько типовых договоров с приемлемыми для предприятия сроками оплаты продукции, необходимо оценить кредитоспособность покупателей, оценить их финансовое состояние и обсудить возможные варианты оплаты. Необходимо создать систему резервов по сомнительным долгам, наладить систему сбора платежей. Необходимо ранжировать дебиторскую задолженность по срокам ее возникновения, проводить анализ и планирование денежных потоков с учетом коэффициента инкассации. Эффективная система взаимоотношений с покупателями подразумевает качественный отбор клиентов (кредитоспособность, финансовые возможности), определение условий кредитования, усиление контроля за исполнением условий договора.

Двумя основными показателями работы предприятия являются показатели рентабельности капитала и показатели ликвидности.

Основными слабыми местами в финансовом положении предприятия являются:

- низкая рентабельность продаж;

- неудовлетворительные показатели ликвидности.

Поэтому перед руководством предприятия ОАО «Волна» стоит задача улучшения показателей ликвидности баланса. Основным путем для этого является регулирование денежных потоков для увеличения денежных средств в кассе предприятия и на расчетном счете. За счет оптимизации денежных потоков предприятия и увеличения денежных средств на балансе предприятия произойдет увеличение показателей абсолютной ликвидности баланса. Основным путем для оптимизации денежных потоков является сокращение временного разрыва между отгрузкой товара и получением оплаты за него, а так же проведение систематических инвентаризаций дебиторской задолженности. Мы считаем, что так же предприятию нужно проводить инвентаризацию кредиторской задолженности, и погашать вовремя свои долги перед покупателями и поставщиками, сотрудниками по заработной плате, перед бюджетом по налогам и сборам. Т.к. эти мероприятия приведут к уменьшению объема кредиторской задолженности, а также улучшат показатели абсолютной ликвидности баланса ОАО «Волна».

Кроме того, в процессе анализа необходимо более детальное изучение показателей оборачиваемости капитала, поскольку оборачиваемость капитала тесно связана с его рентабельностью, и установление на каких этапах кругооборота капитала произошло ускорение или замедление движения средств.

Повышением скорости оборота средств предприятия связаны с сокращением финансово-эксплуатационных потребностей (далее - ФЭП) предприятия. Стоит отметить, что эти два понятия взаимосвязаны, между ними присутствует прямая и обратная причинно-следственная связь, т. е. при сокращении ФЭП предполагается ускорение оборота средств компании и наоборот - рост скорости оборота средств компании приводит к снижению ФЭП.

Все факторы, оказывающие влияние на величину ФЭП, можно сгруппировать в финансовые, экономические, технологические. Важнейшими среди них можно назвать: разнообразную продолжительность производственного периода, динамику и размер производства предприятия, технологические условия производства продукции, финансовое положение предприятия, тип рынка и место, которое занимает предприятие на нём, фазу жизненного цикла предприятия, несовпадение сроков платежа и поступлений денежных средств.

Можно предложить следующие рекомендации по сокращению срока производственного цикла:

- уменьшение периода оборота запасов;

- уменьшение периода оборота незавершенного производства;

- уменьшение периода оборота готовой продукции.

При этом возможно сокращение финансового цикла за счет:

- убыстрения процесса производства;

- увеличения оборачиваемости дебиторской задолженности;

- замедления (некритического) оборачиваемости кредиторской задолженности.

Увеличившиеся в настоящее время требования к управлению определены ростом размеров компаний, сложности технологий, надобностью овладения самыми современными управленческими навыками. Профессионалами в сфере организации управления подготавливаются и вырабатываются все решения по организационным, финансовым и прочим вопросам, которыми осуществляется и контроль за выполнением запланированного.

Такие факторы как увеличение конкуренции на отечественных и мировых рынках, возрастающая диверсификация бизнеса, быстрое развитие и смена технологий, усложнение бизнес-процессов, обусловливают новые требования к системе внутреннего контроля коммерческой организации.

На всех этапах управления предприятием на обеспечение основных показателей эффективности должен быть направлен контроль. Поэтому основной целью контроля на предприятии является обнаружение вероятных отклонений запланированных показателей, определение причин данных отклонений и разработка мероприятий по их устранению.

За счет контроля реализации поставленных целей и задач возможно выявление ошибок и недостатков в управлении и предложение мер по их устранению.

Мы считаем, что в широком смысле функцией контроля содержится в себе анализ и измерение качественных и количественных показателей (характеристик) деятельности компании, а также вскрытие оснований отклонения контрольных величин от плановых, с тем, чтобы произвести повышение адаптивности компании к возникновению вероятных неблагоприятных ситуаций.

Отсюда вытекает, что существенными задачами контроля будут:

- проведение оценки состояния контролируемого объекта в соответствии с принятыми нормативами, стандартами или другими эталонными показателями;

- нахождение вероятных отклонений и определение причин данных отклонений;

- корректировка управляющего воздействия, если она возможна и необходима.

Для улучшения учета и оптимизации организации ведения контроля в компании представляется возможным внедрение автоматизированной системы бухгалтерского учета. В качестве альтернативы предлагается программный продукт «1С:Комплексная автоматизация 8». Компанией используются стандартные методы ведения бухгалтерского учета, и данным программным продуктом возможно удовлетворение требований в этой области, позволяющий реализовывать следующие типовые операции:

- выписывать расчетные документы;

- вести кассовую книгу и книгу покупок-продаж;

- рассчитывать заработную плату;

- вести учет основных средств и НМА;

- подготавливать и сдавать регламентированную отчетность и др.

Внедрение программы позволит руководству и управленческому аппарату компании получать наиболее своевременную и объективную информацию о состоянии дел в компании.

Учетная политика является важнейшим внутренним документом по ведению бухгалтерского учета компании. При анализе учетной политики ОАО «Волна» было выявлено, что в компании практически отсутствует глубокая проработка данного документа. Поэтому, внесено предложение о необходимости разработки учетной политики заново, в которой непременно нужно отобразить:

- рабочий план счетов бухгалтерского учета;

- формы первичных учетных документов, используемых при оформлении хозяйственных операций, по которым не предусмотрены типовые формы;

- правила документооборота и технология обрабатывания учетной информации;

- методы оценки видов имущества и обязательств и порядок проведения инвентаризации;

- порядок контроля над хозяйственными операциями.

Контроль за документами, поступающими в бухгалтерию, проводится по трем направлениям:

- проверка по существу – определяется законность совершения хозяйственной операции, оформленной документом;

- формальная – проверяется правильность оформления документов по форме;

- арифметическая – проверяется правильность арифметических вычислений и подсчетов, таксировка документов.

Также необходимо осуществление группировки и расценки проверенных документов:

- документы сортируются по определенным признакам;

- в документах проставляются денежные измерители.

- в документах проставляются корреспондентские счета (контировка);

- формируется номенклатура дел.

В ОАО «Волна» периодически происходит единовременное списание крупных расходов, что приводит к резкому повышению себестоимости, и этот факт можно рассматривать применительно к компании, деятельность которой, как показал анализ, убыточна. Поэтому в рабочий план счетов необходимо включить счет 96 «Резервы предстоящих расходов», назначением которого является обобщение информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. В частности на данном счете отражается:

- предстоящая оплата отпусков сотрудников компании;

- ремонт основных средств.

Резервирование указанных сумм отражается по кредиту счета 96 в корреспонденции со счетами учета затрат на производство и расходы на продажу.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда» - на сумму оплаты труда за время отпуска, и счетом 23 «Вспомогательные производства» - на стоимость ремонта основных средств, произведенного компанией. Аналитический учет по счету 96 необходимо вести по отдельным резервам.

В учетной политике компании необходимо предусмотреть порядок резервирования средств и решение о создании резервов.

На счете 44 «Расходы на продажу» необходимо учитывать коммерческие расходы. Данный счет предназначается для обобщения информации о расходах, связанных с продажей товаров, продукции, работ и услуг. Например, на счете 44 можно отразить следующие расходы:

- упаковка и затаривание изделий на складе готовой продукции;

- погрузка продукции в транспортные средства;

- доставка продукции в пункт отправления;

- содержание помещений для хранения продукции в местах её продажи;

- комиссионные сборы, оплачиваемые сбытовым и другим посредническим организациям;

- реклама и представительские расходы.

Так же необходимо предусмотреть разделение расходов на коммерческие и производственные, что даст возможность проведения детального анализа результатов финансово-хозяйственной деятельности по направлениям, для принятия соответствующих управленческих решений, направленных на увеличение доходов предприятия.

3.2 Расчет экономической эффективности от предложенных мероприятий

Проведем расчет экономической эффективности от внедрения на предприятии ОАО «Волна» модели «1С: Комплексная автоматизация 8».

Реализация данного проекта планируется в течение 4 лет, который характеризуется следующими показателями, представленными в таблице 23.

Таблица 23

Показатели реализации проекта

|

№ |

Показатель |

Ед. изм. |

1-й год |

2-й год |

3-й год |

4-й год |

|

1. |

Количество поставок осуществляемых при внедрении проекта |

шт. |

1000 |

1500 |

2800 |

3500 |

|

2. |

Тариф на совершение 1 поставки |

руб. |

300 |

250 |

200 |

200 |

|

7. |

Стоимость приобретаемого компьютерного оборудования и программного обеспечения |

руб. |

54000 |

50 |

500 |

0 |

|

8. |

Годовая норма амортизации компьютерного оборудования |

% |

12 |

12 |

12 |

12 |

|

9. |

Налоги и платежи во внебюджетные фонды, начисляемые на заработную плату |

% |

34 |

34 |

34 |

34 |

|

10. |

Расходы на коммунальное обслуживание (свет, телефон и др.) |

руб. |

5800 |

7400 |

12500 |

15000 |

|

11. |

Годовая заработная плата управленческого персонала |

руб. |

20000 |

20000 |

20000 |

20000 |

|

12. |

Накладные расходы на совершение 1 поставки |

руб. |

80 |

50 |

50 |

50 |

Из таблиц видно, что для реализации проекта необходимо дополнительное помещение.

Проведем анализ денежного потока на предприятии ОАО «Волна» при реализации данного проекта.

Одним из существенных понятий современного финансового анализа, управления финансами и финансового планирования является денежный поток, кэш-флоу, кэш-фло (от англ. Cash Flow) или поток наличных денег.

Под кэш-флоу при оценке изменений, динамики финансового положения компании понимается план движения денежных средств компании, который учитывает все платежи и поступления денежных средств. Настоящий показатель используется при бюджетировании деятельности компании, при составлении бизнес-плана, разработки бюджета движения денежных средств.

Также под кэш-флоу понимается отчёт о движении денежных средств (англ. Cash Flow Statement), в котором отображаются все имевшие место в прошлом притоки денежных средств и их расходование.

Численным значением денежного потока характеризуется величина притока денег, если оно больше нуля, или отток денег, если оно меньше нуля. Положительным денежным потоком формируются денежные средства, поступающие в компанию по результатам за соответствующий период, например, поступления от продажи товаров, выполнения работ, оказания услуг. Отрицательным денежным потоком формируются денежные средства, затрачиваемые компанией в соответствующий период, например, затраты на сырьё, материалы, энергию, возврат кредита, инвестиции и другие.

Таким образом, проведем анализ поступлений на предприятии ОАО «Волна».

Таблица 24

Поступления

|

№ |

Показатели |

Ед. изм. |

1-й год |

2-й год |

3-й год |

4-й год |

|

1а |

Выручка |

руб. |

300 000,00 |

375 000,00 |

560 000,00 |

700 000,00 |

|

1б |

Амортизация |

руб. |

6 480,00 |

6,00 |

60,00 |

0,00 |

|

1в |

Амортизация линейная |

руб. |

6 480,00 |

6 486,00 |

6 546,00 |

6 546,00 |

|

1г |

ИТОГО ПОСТУПЛЕНИЙ |

руб. |

306 480,00 |

381 486,00 |

566 546,00 |

706 546,00 |

Из таблицы видно, что величина поступлений на протяжении реализации проекта возрастает, и уже на 4-й год сумма составит 706546 рублей.

Затраты при реализации проекта представлены в таблице 25.

Таблица 25

Затраты

|

№ |

Показатели |

Ед. изм. |

1-й год |

2-й год |

3-й год |

4-й год |

|

2а |

Единовременные затраты |

руб. |

70 000,00 |

50,00 |

5 500,00 |

0,00 |

|

2б |

Текущие (переменные) |

руб. |

80 000,00 |

75 000,00 |

140 000,00 |

175 000,00 |

|

2в |

Текущие (постоянные) |

руб. |

39 080,00 |

40 686,00 |

45 846,00 |

48 346,00 |

|

2г |

ИТОГО ТЕКУЩИХ ЗАТРАТ |

руб. |

119 080,00 |

115 686,00 |

185 846,00 |

223 346,00 |

|

2д |

ИТОГО ЗАТРАТ |

руб. |

189 080,00 |

115 736,00 |

191 346,00 |

223 346,00 |

Общая величина затрат на 4-й год реализации проекта составила 223346 рублей по сравнению с 1-м годом (189080 рублей).

В таблице 26 представлен поток денежных средств ОАО «Волна».

Таблица 26

Cash Flow

|

№ |

Показатели |

Ед. изм. |

1-й год |

2-й год |

3-й год |

4-й год |

|

3а |

Приток |

руб. |

306 480,00 |

381 486,00 |

566 546,00 |

706 546,00 |

|

3б |

Отток |

руб. |

- 189 080,00 |

- 115 736,00 |

- 191 346,00 |

- 223 346,00 |

|

3в |

САЛЬДО |

руб. |

117 400,00 |

265 750,00 |

375 200,00 |

483 200,00 |

|

3г |

НАКОПЛЕННОЕ САЛЬДО |

руб. |

117 400 |

383 150,00 |

758 350,00 |

1241 550,00 |

Накопленное сальдо денежного потока составило 1241550 рублей (4-й год реализации проекта).

Представим на рисунке 5 диаграмму Cash Flow.

Рис.5. Диаграмма Cash Flow

Далее проведем расчет чистого дисконтированного дохода (табл.27).

Чистый дисконтированный доход (ЧДД) рассчитывается как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами [14, с.82].

Расчёт ЧДД является стандартным методом оценки эффективности инвестиционного проекта и представляет оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временной стоимости денег. Если ЧДД больше 0, то инвестиция считается экономически эффективной, а если ЧДД меньше 0, то инвестиция экономически невыгодна (т.е. альтернативным проектом, доходность которого принимается в качестве ставки дисконтирования, требуются меньшие инвестиции для получения аналогичного потока доходов).

Также при помощи ЧДД возможно оценивание сравнительной эффективности альтернативных вложений (при равных начальных инвестициях наиболее выгоден проект с наибольшим ЧДД). Но при сравнительном анализе более применимыми являются относительные показатели. Таким показателем применительно к анализу инвестиционных проектов является внутренняя норма доходности.

Таблица 27

Расчет ЧДД

|

i, (номер ИП, год) |

Коэффициент дисконтирования |

ЧДi |

Ki |

Cash Flowi |

Чистый дисконтированный доход |

Дисконтированные единовременные затраты |

Дисконтированный Cash Flowi (ЧТСi) |

ЧТСi накопленным итогом (ЧДДi) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

1,0000 |

187400,00 |

-70000,00 |

117400,00 |

187400,00 |

-70000,00 |

117400,00 |

117400,00 |

|

2 |

0,8000 |

265800,00 |

-50,00 |

265750,00 |

212640,00 |

-40,00 |

212600,00 |

330000,00 |

|

3 |

0,6400 |

380700,00 |

-5500,00 |

375200,00 |

243648,00 |

-3520,00 |

240128,00 |

570128,00 |

|

4 |

0,5120 |

483200,00 |

0,00 |

483200,00 |

247398,40 |

0,00 |

247398,40 |

817526,40 |

|

891086,40 |

-73560,00 |

817526,40 |

||||||

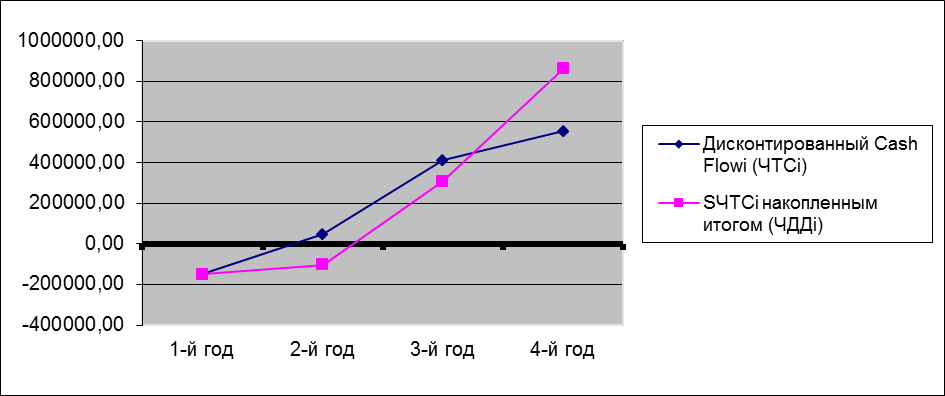

Таким образом, величина чистого дисконтированного дохода составила 891086,40, что говорит об экономической эффективности вложенных инвестиций в реализацию данного проекта.

На рисунке 6 представлен график ЧДД и ЧТС.

Рис. 6. График ЧДД и ЧТС

Далее рассчитаем срок окупаемости проекта по следующей формуле (49):

, (49)

, (49)

Таким образом, проект окупится через 0,70 года.

По результатам проведенных расчетов, следует сделать вывод о целесообразности внедрения модели «1С: Комплексная автоматизация 8» на предприятие ОАО «Волна».

Как мы видим, предлагаемые оперативные мероприятия дают возможность к стабилизации финансового состояния предприятия, что сделает компанию более привлекательной для инвестора. Кроме того, привлечение внешних инвестиций позволит осуществить стратегические мероприятия, которые при комплексном планомерном внедрении позволят принести существенный экономический эффект.

Заключение

На основании проведенного исследования можно сделать вывод, что проведение анализа финансового положения является жизненной необходимостью для предприятия. По его результатам можно определить, насколько эффективно оно функционирует, как используются имеющиеся в его распоряжении ресурсы, являются ли принятые управленческие решения эффективными и обоснованными.

Также следует отметить, что оценка финансового состояния является комплексной, поскольку анализ лишь одного из направлений не дает полной и объемной картины реальной ситуации, сложившейся на предприятии. Поэтому для того, чтобы дать полную оценку финансовому состоянию предприятия, необходимо оценить его имущественное состояние, проанализировать степень его ликвидности, финансовой устойчивости и независимости, дать оценку его деловой активности, а также определить уровень его рентабельности за анализируемый период.

В анализируемом периоде основной статьей оборотных активов явилась группа запасов, что приводит к замораживанию оборотного капитала, отсутствию денежной наличности на предприятии.

В динамике прослеживается тенденция увеличения доли и стоимости дебиторской задолженности.

Исследование структуры источников средства предприятия показало, что в основном деятельность предприятия финансируется за счет краткосрочных обязательств. Доля собственного капитала не превышает уровня 25,95%.

В течении анализируемого периода баланс не является ликвидным ни в одном из случаев.

Показатели ликвидности и платежеспособности также не принимают нормативных значение ни в одном из анализируемых периодов, что говорит о не способности предприятия погасить свои краткосрочные обязательства.

Проанализировав показатели финансовой устойчивости, можно сделать вывод о том, что на предприятии средний уровень финансовой устойчивости.

Показатели рентабельности, рассмотренные в третьей главе, ни в одном из анализируемых периодов не принимают отрицательных значений, что является положительным моментом в деятельности предприятия. Но значения показателей, т.е. отдача от вложенных средств, очень малы.

Негативным моментом является ситуация, когда принимаемые значения показателей не только не соответствуют нормативным, но и в динамике не прослеживается тенденции к улучшению.

На основе проведенного анализа отчетной информации ОАО «Волна» и выявленных тенденций развития предприятия были даны рекомендации по улучшению финансового состояния и совершенствованию его деятельности. Основными из них явились меры, направленные на максимизацию прибыли, снижение издержек, оптимизацию затрат, совершенствование их структуры, улучшение показателей ликвидности и рентабельности. Среди которых можно выделить:

- продумывание и тщательное планирование политики ценообразования;

- изыскание резервов для снижения затрат на производство;

- активное занятие планированием и прогнозированием управления финансов предприятия;

- увеличение выручки от реализации за счет проведения рекламной компании, внедрение возможности для покупателей приобретения товаров в рассрочку, предоставление коммерческих кредитов, скидка за повышение объема проданных товаров;

- сокращение расходов за счёт поиска поставщиков с более низкими ценами, улучшение показателей производительности труда;

- оптимизация денежных потоков предприятия за счет истребования дебиторской задолженности; сокращения разрыва между отгрузкой товара и его оплатой;

- увеличение абсолютной ликвидности баланса предприятия за счет ликвидации дебиторской задолженности и своевременного погашения кредиторской задолженности, увеличение объема денежных средств.

Для совершенствования учета доходов и расходов ОАО «Волна» целесообразно применить прикладное решение «1С:Комплексная автоматизация 8», позволяющее решать задачи комплексной автоматизации управления и учета для широкого круга коммерческих предприятий.

По результатам проведенных расчетов экономической эффективности от предложенных мероприятий, следует сделать вывод о целесообразности внедрения модели «1С: Комплексная автоматизация 8» на предприятие ОАО «Волна».

Список использованной литературы