Федеральные налоги с юридических лиц и их экономическое значение(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФЕДЕРАЛЬНЫХ НАЛОГОВ С ЮРИДИЧЕСКИХ ЛИЦ)

Содержание:

ВВЕДЕНИЕ

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу [1].

Юридические лица на территории России, согласно действующему законодательству, являются налогоплательщиками, плательщиками обязательных сборов. Порядок уплаты налогов и сборов регламентирован рядом нормативно-правовых актов. Фактически, обязательства налогоплательщики исполняют на той территории, на которой осуществляют свои функции. Неисполнение обязательств является прямым нарушением законодательства. Юридические лица несут ответственность за своевременное перечисление налогов и сборов в бюджет в надлежащем объеме.

Актуальность темы курсовой работы заключается в том, что федеральные налоги юридических лиц являются основным источником доходов бюджета государства, которое непосредственно заинтересовано в правильном подходе к формированию своей налоговой политики.

Объектом курсовой работы являются федеральные налоги юридических лиц.

Предметом курсовой работы являются федеральные налоги с юридических лиц и их экономическое значение для бюджета.

Цель работы - исследование экономического значения федеральных налогов с юридических лиц.

Задачи работы:

- изучить теоретические основы федеральных налогов с юридических лиц;

- провести исследование экономического значения федеральных налогов с юридических лиц для бюджетной системы РФ;

- предложить рекомендации по повышению экономического значения федеральных налогов с юридических лиц для бюджетной системы РФ.

Теоретической базой для написания работы послужили труды: М..П. Афанасьева [20], Б.Х. Алиева [39], В.А. Порыгина [46] и др.

При написании работы были использованы: Бюджетный кодекс РФ [3], Налоговый кодекс РФ [1] и показатели бюджета ЯНАО за 2016-2017 г.г.[1]

В процесс выполнения курсовой работы для решения поставленных вопросов применены различные приемы и методы экономических исследований: монографический, логический, статистический, аналитический, расчетно-конструктивный.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФЕДЕРАЛЬНЫХ НАЛОГОВ С ЮРИДИЧЕСКИХ ЛИЦ

1.1 Экономическая сущность и понятие федеральных налогов

Важнейшими инструментами осуществления экономической политики государства и его воздействия на рыночную экономику являются налоги.

Налоги — обязательные, безвозмездные, невозвратные, собираемые на регулярной основе платежи, которые взыскиваются уполномоченными государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах[2]. Эффективное функционирование экономики полностью зависит от правильной системы налогообложения. Она необходима для того, чтобы обеспечить государственный аппарат финансовыми ресурсами, которые необходимы для достижения поставленных целей. При помощи налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство может оказывать влияние на экономическую деятельность организаций, создавая при этом равные условия всем участникам общественного производства. Без хорошо налаженной, четко действующей налоговой системы эффективная рыночная экономика невозможна[3].

Налоговое законодательство РФ построено на основе принципа единства финансовой политики государства, проявляющегося, в частности, в установлении закрытого перечня налогов, действующих на всей территории страны.

Виды налогов и сборов, которые могут удерживаться на территории государства, устанавливаются и изменяются Налоговым кодексом РФ. В этом же нормативном акте расписано, какие налоги и сборы к какому уровню налоговой системы относятся[4].

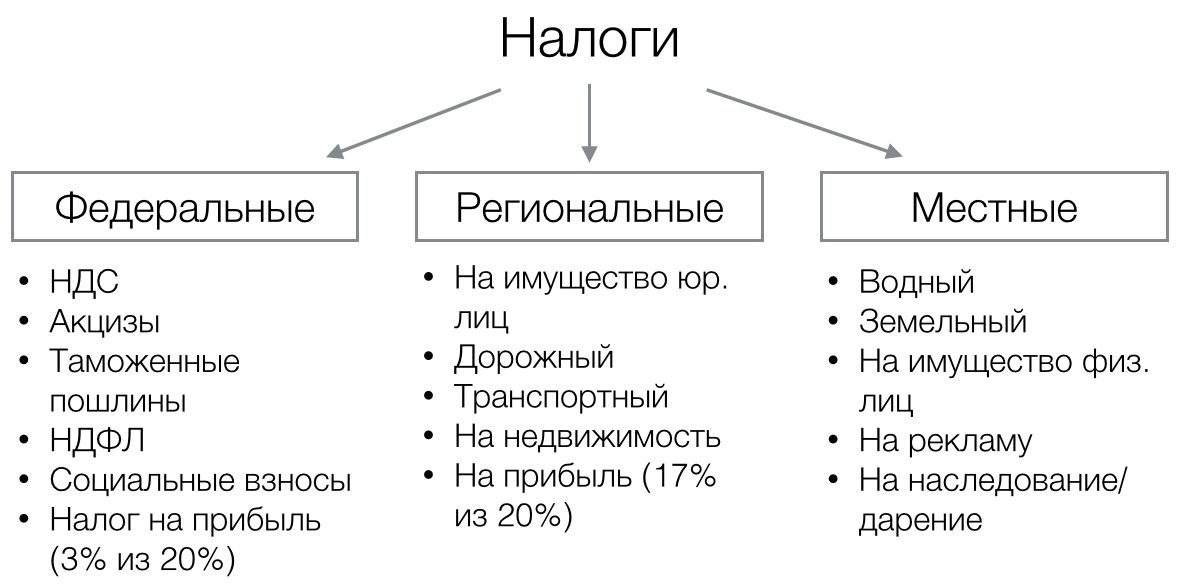

Так, Налоговый кодекс РФ устанавливает три уровня налоговой системы: федеральный, субъектов Федерации и местный[5].

Каждый вид налога отнесен к тому или иному уровню исходя из объема функций и полномочий, реализация которых возложена на государство в целом, государственные органы субъектов Российской Федерации или муниципальные образования (рис. 1)[6].

Рис. 1. Виды налогов

Уровни налоговой системы не совпадают со звеньями бюджетной системы: если в федеральный бюджет зачисляются только федеральные налоги, то в региональные и муниципальные бюджеты могут поступать отчисления от федеральных или региональных налогов соответственно.

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации[7].

Федеральные налоги устанавливаются федеральными законами и подлежат взиманию на всей территории Российской Федерации. Льготы по федеральным налогам закрепляются только федеральными законами, но представительные (законодательные) органы государственной власти субъектов РФ и органы местного самоуправления вправе вводить дополнительные льготы в пределах сумм, зачисляемых в их бюджеты[8]. По общему правилу ставки федеральных налогов определяются парламентом РФ – Федеральным Собранием РФ. Однако ставки налогов на отдельные виды природных ресурсов, акцизов на отдельные виды минерального сырья и таможенных пошлин устанавливаются Правительством РФ[9].

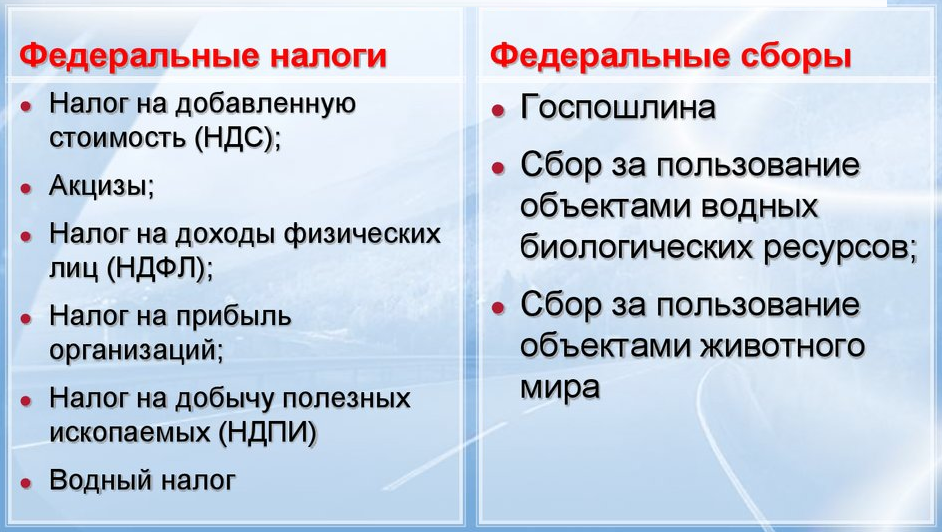

Согласно ст. 13 НК РФ к федеральным налогам и сборам относятся: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; единый социальный налог; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина (рис. 1)[10].

Рис. 2. Виды федеральных налогов и сборов

Действующая на данный момент российская налоговая система по своей структуре, содержанию, перечню налоговых платежей и принципам построения в основном соответствует системам налогообложения юридических и физических лиц, применяемым в странах с рыночной экономикой. Большое влияние на эффективность системы налогообложения оказывает влияние на развитие экономики страны[11].

Для каждого вида федеральных налогов и сборов устанавливается свой круг налогоплательщиков.

Согласно статье 19 Налогового кодекса Российской Федерации налогоплательщиками выступают организации и физические лица, на которые, в соответствии с Налоговым кодеком Российской Федерации, возложена обязанность уплачивать соответствующие налоги и сборы.

Юридические лица на территории страны, согласно действующему законодательству, являются налогоплательщиками, плательщиками обязательных сборов. Порядок уплаты налогов и сборов регламентирован рядом нормативно-правовых актов. Фактически, обязательства налогоплательщики исполняют на той территории, на которой осуществляют свои функции[12].

Неисполнение обязательств является прямым нарушением законодательства. Юридические лица несут ответственность за своевременное перечисление налогов и сборов в бюджет в надлежащем объеме. Последний определяется актуальным налоговым режимом.

Чтобы правильно определить объект налогообложения, используются нормы НК РФ.

Объект налогообложения большинства федеральных налогов с организаций так или иначе связан с операциями реализации товаров (работ, услуг), имущества и имущественных прав[13]. В НК РФ также указываются операции, освобождаемые от налогообложения.

1.2 Виды федеральных налогов с юридических лиц

К числу федеральных налогов с юридических лиц относятся: таможенные пошлины; налог на прибыль; налог на операции с ценными бумагами; акцизы; НДС и другие[14].

Специфика налогообложения в каждом случае имеет свои особенности.

Высокодоходными налогами являются таможенные пошлины и акцизы. Первые представляют собой отчисления, взимаемые при перемещении товаров через границу. Акцизами облагаются отдельные виды и группы товаров[15].

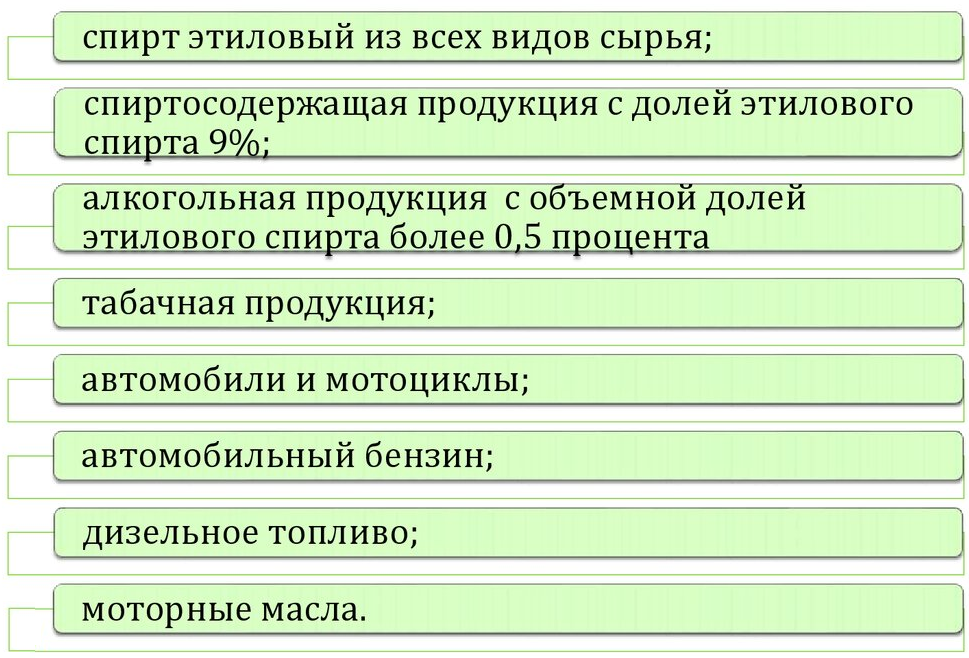

Акцизы являются относительно новыми федеральными налогами. Они носят косвенный характер. Устанавливаются акцизы на высокорентабельные товары (спирт, спиртосодержащую продукцию, морепродукты и икру, табачные изделия, меха, ювелирную продукцию, нефтепродукты, товары народного потребления). Сбор представляет собой процент от отпускной цены. Целью акцизов является изъятие сверхприбыли, получаемой при производстве товаров, в бюджет. Плательщиками акцизов являются все юридические лица, изготавливающие подакцизные товары[16].

Акцизы - косвенные налоги, которые устанавливаются государством в процентах от отпускной цены высокорентабельных товаров с целью изъятия в бюджет сверхприбыли, полученной производителями от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью[17].

Акцизы сравнительно новая для России, но общепринятая, а мировой практике форма изъятия сверхприбыли. На протяжении многих лет эту роль в стране выполнял налог с оборота. В 1992 году в России акцизы были введены в виде процентной надбавки к розничной цене изделия, что связано с либерализацией цен. В мировой практике они обычно устанавливаются в виде фиксированной денежной суммы на одно изделие[18].

Плательщики - предприятия и организации любой формы собственности, которые производят подакцизные товары.

Объект обложения акцизами - обороты по реализации подакцизных товаров собственного производства. Перечень подакцизных товаров представлен на рисунке 3[19].

Рис. 3. – Подакцизные товары

Акцизами не облагаются подакцизные товары, экспортируемые за пределы РФ (кроме экспорта в страны СНГ), так как для изъятия сверх доходов, полученных от реализации товаров на экспорт, используется механизм таможенных пошлин[20]. При реализации товаров на экспорт, предприятиями, которые закупили этот товар с акцизами, сумма этих акцизов возвращается предприятиям налоговыми органами по месту их нахождения за счет общих поступлений данного налога.

Возврат производится только при предъявлении:

- грузовой таможенной декларации со штампом таможни «выпуск разрешен», подтверждающей пересечение товаром границы;

- расчетных документов на покупку товара;

- справка об уплате акциза предприятием изготовителем подакцизного товара[21].

Акцизы уплачиваются на третий день по совершении оборота или ежедекадно в зависимости от объема облагаемого оборота. Дата совершения оборота устанавливается исходя из методики определения выручки от реализации, принятой на каждом конкретном предприятии (либо по отгрузке, либо по оплате)[22].

Сумму акцизов определяет юридическое лицо самостоятельно исходя из стоимости реализованных подакцизных товаров и установленных ставок. Облагаемый акцизами оборот определяется как стоимость реализуемых подакцизных товаров, исчисленная исходя из цен реализации без учета НДС. Расчет суммы акцизов осуществляется путем вычета из отпускной цены оптовой цена, включающей издержки производства и прибыль[23].

Ответственность за правильное исчисление и своевременность уплаты акцизов возлагается на плательщиков[24].

Налог на прибыль находится на втором месте по доходности (поступлениям в бюджет) от юридических лиц. Порядок его начисления и уплаты регулируется отдельным федеральным законом.

Налог на прибыль был введен как альтернатива стандартному подоходному налогу с юридических лиц. Последний оказался неприменим для ряда важных отраслей промышленности и производства.

Налог на прибыль позволяет минимизировать риск так называемой налоговой сверхнагрузки. Особенно это актуально для новых компаний мелкого и среднего бизнеса. Фактически, пока юридическое лицо не получает прибыли, оно не является плательщиком налога[25].

Налог на прибыль предусматривает 4 элемента налогооблагаемой базы. Это прибыль от реализации имущества, основных фондов, продукции, а также сумма превышения нормативных расходов на оплату труда. Расчет налога на прибыль имеет определенную специфику[26].

Эта разновидность налога с юридических лиц представляет собой личный прямой налог, который основан на принципе резидентства. Это значит, что юридические лица, зарегистрированные на территории РФ, обязаны платить процент с прибыли. В этом случае не важно, получило ли юр. лицо прибыль в России или за границей. Иностранные юр. лица перечисляют в Федеральную налоговую службу часть прибыли, полученной от работы представительства в РФ, либо от иных источников на территории России. Причем, под прибылью понимается доход за минусом осуществленных расходов (например, зарплата).

Периодом для налогообложения служит год[27].

Плательщиками налога на прибыль - предприятия и организации, их филиалы и другие аналогичные подразделения, которые имеют отдельный баланс и расчетный счет[28].

Налогооблагаемая база налога на прибыль включает:

- прибыль от реализации продукции;

- прибыль от реализации основных фондов, имущества;

- прибыль от внереализационных операций;

- сумму превышения расходов на оплату труда над ее нормируемой величиной[29].

Методика определения налога на прибыль:

- Определяют к какой группе относится предприятие

а) его цель получение прибыли

б) не преследует в своей деятельности получение прибыли (бюджетные организации).

- Определяют перечень доходов, не подлежащих налогообложению на прибыль: например, средства из бюджета, полученные для финансирования капитальных вложений.

- Рассматриваются отдельные элементы облагаемой прибыли.

Прибыль от реализации продукции исчисляется исходя из полученной выручки от реализации и затрат на производство и реализацию[30].

Под выручкой для целей налогообложения понимается сумма сделки, которая определяется исходя из рыночных цен. (для предприятий осуществляющих прямой обмен или реализацию продукции).

При исчислении облагаемой прибыли валовая прибыль уменьшается на сумму отчисления в резервный или другой аналогичный по назначению фонды.

Ставки налога на прибыль юридических лиц составляет 20,0%, из которых в федеральный бюджет платиться 3,0%, а в бюджеты регионов — 17%[31].

Налог на имущество предприятий. Этот вид платежа начисляется на все имущество предприятий, которое числится на балансе. Исключение составляют: денежные средства на расчетном счете и перечень того, что освобождено от налогообложения законом[32]. Полная стоимость подлежащего налогообложению имущества определяется с помощью сложения стоимости всего имущества, причем на начало месяца. Затем вся сумма делится на общее количество рассматриваемых месяцев. Вся налоговая база рассчитывается исходя из цены основных средств, запасов и затрат, нематериальных активов, которые видны из соответствующих разделов баланса[33].

НДС и налог на сделки с ценными бумагами. Налогообложение юр. лиц часто включает в себя такой вид, как НДС – это один из косвенных платежей. Он взимается на всех без исключения стадиях производства и продажи товаров. Сегодня ставка по НДС равна 20,0%[34]. Она применяется по умолчанию, если сделка не входит в законодательный перечень тех, что облагаются 10 % или вовсе не подлежит начислению процентов на добавленную стоимость. Налог на операции с ценными бумагами оплачивается при эмиссии. Плательщиками выступают эмитенты этих бумаг, а объект – номинальная стоимость выпуска, которую заявил сам эмитент. В этом случае платеж в бюджет осуществляется вместе с предоставлением всех документов, регистрируя эмиссию[35].

Федеральные налоги могут зачисляться как в доход бюджета, так и в доход внебюджетных фондов. В последнем случае речь идет о так называемых целевых налогах. К числу таковых относятся:

- транспортный налог;

- налог на покупку автотранспорта;

- акциз, перечисляющийся предприятием-изготовителем при продаже легкового транспорта физическим лицам;

- транспортный налог с физических лиц;

- дорожный сбор;

- налог на продажу ГСМ[36].

Расчет налогов имеет ряд нюансов. Ошибки в исчислении приводят к переплатам по налогам или образованию долгов. Минимизировать риски и исключить дополнительные затраты позволяет аутсорсинг расчета федеральных налогов и составления соответствующей отчетности[37].

Таким образом, федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом РФ и обязательные к уплате на всей территории Российской Федерации. Федеральные налоги устанавливаются федеральными законами и подлежат взиманию на всей территории Российской Федерации.

Юридические лица на территории России, согласно действующему законодательству, являются налогоплательщиками, плательщиками обязательных сборов. Порядок уплаты налогов и сборов регламентирован рядом нормативно-правовых актов. Фактически, обязательства налогоплательщики исполняют на той территории, на которой осуществляют свои функции. Неисполнение обязательств является прямым нарушением законодательства. Юридические лица несут ответственность за своевременное перечисление налогов и сборов в бюджет в надлежащем объеме.

К числу федеральных налогов с юридических лиц относятся: таможенные пошлины; налог на прибыль; налог на операции с ценными бумагами; акцизы; НДС и другие. Специфика налогообложения в каждом случае имеет свои особенности. Высокодоходными налогами являются таможенные пошлины и акцизы.

Неисполнение обязательств является прямым нарушением законодательства. Юридические лица несут ответственность за своевременное перечисление налогов и сборов в бюджет в надлежащем объеме. Последний определяется актуальным налоговым режимом.

2. ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ ФЕДЕРАЛЬНЫХ НАЛОГОВ C ЮРИДИЧЕСКИХ ЛИЦ ДЛЯ БЮДЖЕТНОЙ СИСТЕМЫ РФ

2.1 Краткая характеристика административного устройства Ямало-Ненецкий Автономный округ

Ямало-Ненецкий автономный округ (нен. Ямалы-Ненёцие автономной округ) - субъект Российской Федерации, входящий в состав Тюменской области. Находится в Уральском федеральном округе.

Территория Ямало-Ненецкого Автономного округа едина и является частью территории Российской Федерации. Округ занимает обширную площадь в 769 250 км², что составляет 4,5% территории Российской Федерации и около 53 % Тюменской области. Из общей площади 631 тыс. км2 приходится на сушу, остальное – водная поверхность[38].

Основой создания российской государственной на территории округа можно считать основание в 1595 году казаками Обдорской крепости. Обдорский острог стал самым северным русским поселением в Сибири в то время.

Ямало-Ненецкий автономный округ образован (первоначально как национальный) в составе Уральской области 10 декабря 1930 года.

Позднее входил в состав Обско-Иртышской и Омской областей, а с 14 августа 1944 года округ включён в Тюменскую область.

С 1977 года Ямало-Ненецкий округ имеет статус автономного. 18 октября 1991 года Ямало-Ненецкий округ принял декларацию о суверенитете.

С 1992 года, после подписания Федеративного договора, Ямало-Ненецкий округ стал полноправным субъектом Российской Федерации [2].

Административным центром автономного округа является город окружного значения Салехард.

Официальным документом, закрепляющим границы автономного округа, является описание границ автономного округа, содержащее картографические материалы, утверждаемое нормативным правовым актом губернатора автономного округа. (часть утратила силу от 27.06.2008 г. N 56-ЗАО) [4].

В состав автономного округа непосредственно входят: (с изм. от 27.06.2008 г. N 56-ЗАО)[39]

1) районы:

- Красноселькупский с административным центром в селе Красноселькуп;

- Надымский с административным центром в городе Надым;

- Приуральский с административным центром в селе Аксарка;

- Пуровский с административным центром в городе Тарко-Сале;

- Тазовский с административным центром в поселке Тазовский;

- Шурышкарский с административным центром в селе Мужи;

- Ямальский с административным центром в селе Яр-Сале[40].

2) города окружного значения:

- Губкинский,

- Муравленко,

- Надым,

- Новый Уренгой,

- Ноябрьск,

- Лабытнанги,

- Салехард.

Изменение границ административно-территориальных единиц осуществляется в связи с изменением границ соответствующих муниципальных образований[41].

Административно-территориальное устройство автономного округа основывается на следующих принципах:

- соответствие исторически сложившейся системе расселения на территории автономного округа;

- обеспечение эффективного государственного управления и местного самоуправления;

- создание экономических, финансовых и организационных условий для обеспечения жизнедеятельности населения;

- обеспечение эффективного развития социальной инфраструктуры и системы коммуникаций административно-территориальных единиц;

- развитие национальных культур, культурно-бытовых традиций хозяйственной деятельности коренных малочисленных народов Севера и этнических общностей, проживающих на территориях административно-территориальных единиц[42].

Численность населения округа по данным Росстата составляет 536 049 чел. (2017 г.). Плотность населения — 0,70 чел./км2 (2017 г.). Городское население — 83,73 % (448822)[43].

Основой промышленного производства и экономики Ямало-Ненецкого автономного округа является добыча нефти и газа.

2.2 Федеральные налоги с юридических лиц как источники формирования доходной базы ЯНАО

Главная цель бюджета Ямало-Ненецкого Автономного округа – не в распределении средств, а в финансовом обеспечении стимулов развития региональной экономики и повышении качества жизни населения.

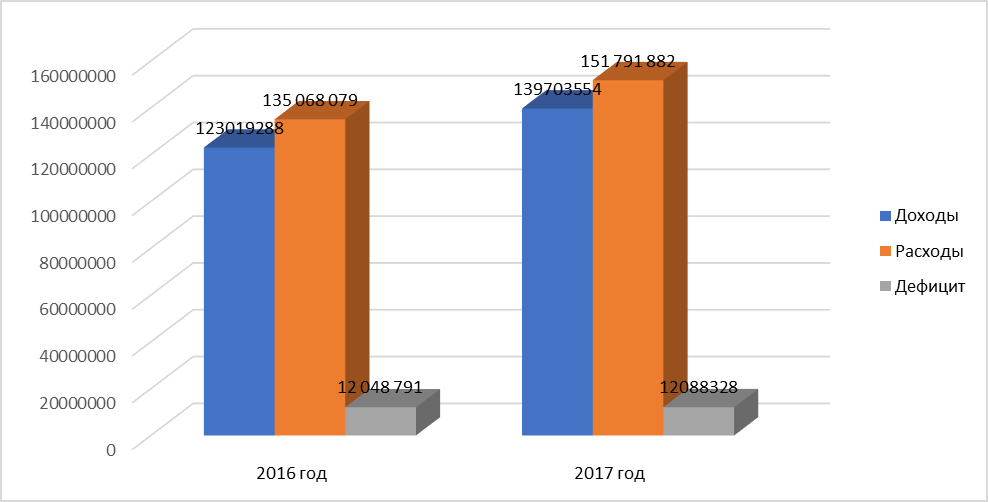

Рассмотрим доходы и расходы бюджета Ямало-Ненецкого Автономного округа за 2016-2017 годы[44] в таблице 1.

Таблица 1

Доходы и расходы бюджета Ямало-Ненецкого Автономного округа

|

Виды доходов |

2016 год |

2017 год |

Темп роста |

|

Тыс. руб. |

Тыс. руб. |

% |

|

|

Доходы |

123 019 288 |

139 703 554 |

113,6 |

|

Расходы |

135 068 079 |

151 791 882 |

112,4 |

|

Профицит |

|||

|

Дефицит |

12 048 791 |

12 088 328 |

100,3 |

Рис. 4. Динамика доходов и расходов бюджета Ямало-Ненецкого Автономного округа

Анализ соотношения доходов и расходов бюджета ЯНАО показывает, что в 2017 году доходы бюджета выросли на 13,6%, а расходы на 12,4% (табл. 2)[45]. Дефицит бюджета вырос на 0,3% (рис. 4).

Таблица 2

Анализ доходов бюджета Ямало-Ненецкого Автономного округа (млн. руб.)[46]

|

Виды доходов |

2015 год |

2016 год |

Темп роста |

||

|

Млн. руб. |

% |

% |

% |

Млн. руб. |

|

|

120277,7 |

90,0 |

117,3 |

92,8 |

20827,9 |

|

|

Неналоговые доходы |

9485,9 |

7,1 |

82,7 |

5,2 |

-1642,7 |

|

Безвозмездные поступления |

3943,2 |

2,9 |

78,7 |

2,0 |

-839,8 |

|

ВСЕГО: |

133706,8 |

100,0 |

113,7 |

100,0 |

18345,4 |

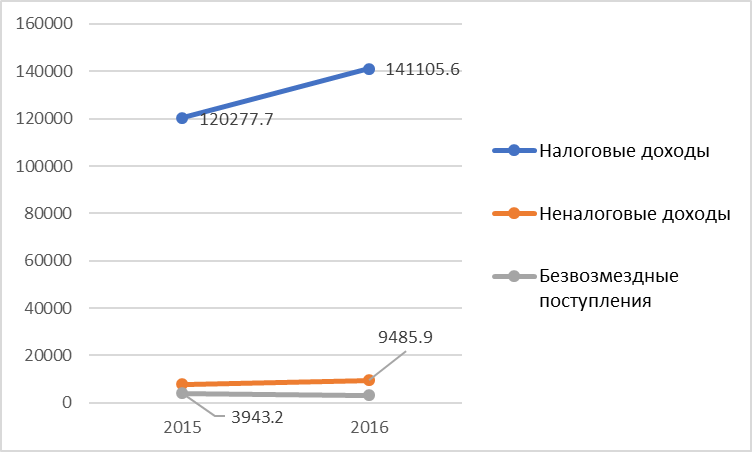

Анализ состава и структуры доходов бюджета ЯНАО показывает, что в составе доходов в 2015 году большую часть составляли доходы от налоговых поступлений (90,0), 7,1% неналоговых поступлений, а безвозмездных поступлений 2,9%. В 2016 году налоговые доходы составили 92,8% от всех доходов, неналоговые доходы 5,2%, а безвозмездные поступления 2,0%. (рис. 5)

Рис. 5. Доходов бюджета Ямало-Ненецкого Автономного округа

Доходы бюджета выросли на 18345,4 млн. руб. в 2016 году налоговые доходы увеличились на 20827,9 млн. руб. или на 17,3%, неналоговые доходы снизились на 1642,7 млн. руб. (17,3%), а безвозмездные поступления снизились на 839,8 млн. руб. (21,3%) по сравнению с 2015 годом.

Таблица 3

Анализ налоговых доходов бюджета Ямало-Ненецкого Автономного округа[47]

|

Виды налоговых доходов |

2015 год |

2016 год |

Темп роста |

||

|

Млн. руб. |

% |

% |

% |

Млн. руб. |

|

|

ВСЕГО налоговых доходов |

120277,7 |

90 |

117,3 |

92,8 |

20827,9 |

|

В том числе: |

|||||

|

Региональные налоги: |

50491,57 |

42,0 |

108,8 |

38,9 |

4455,14 |

|

Транспортный налог |

868,4 |

0,63 |

86,3 |

0,48 |

-119,00 |

|

Налог на имущество организаций |

49362,6 |

35,8 |

109,3 |

34,8 |

4606,70 |

|

Налог на игорный бизнес |

0,672 |

0,001 |

105,2 |

0,001 |

0,04 |

|

Земельный налог |

259,9 |

0,19 |

87,4 |

0,15 |

-32,60 |

|

Федеральные налоги и налоги, предусмотренные специальными налоговыми режимами |

69786,13 |

58,0 |

123,5 |

61,1 |

16372,76 |

|

Налог на прибыль организаций |

28102 |

20,42 |

132,8 |

24,05 |

9214,20 |

|

Налог на доходы физических лиц |

41488,2 |

30,14 |

112,4 |

30,05 |

5142,50 |

|

Акцизы на товары производимые на территории РФ |

1337 |

0,97 |

182,71 |

1,57 |

1105,80 |

|

Налог на добычу общераспространенных полезных ископаемых |

496 |

0,39 |

92,5 |

0,33 |

-37,20 |

|

Налог на добычуископаемых |

541,5 |

0,39 |

93,8 |

0,33 |

-33,20 |

|

Сбор за пользование объектами водных биологических ресурсов |

0,555 |

0,001 |

63,13 |

0,001 |

-0,21 |

|

Сбор за пользование объектами животного мира |

2,549 |

0,001 |

120,6 |

0,001 |

0,53 |

|

Налог, взимаемый в связи с применением упрощенной системы налогообложения |

1101,76 |

0,8 |

108,47 |

0,77 |

93,34 |

|

Государственная пошлина |

383,04 |

0,25 |

112,5 |

0,25 |

-42,64 |

|

Прочие налоги |

0,054 |

0,001 |

6,7 |

0,001 |

-0,05 |

|

Итого |

120277,7 |

100 |

100 |

20827,90 |

|

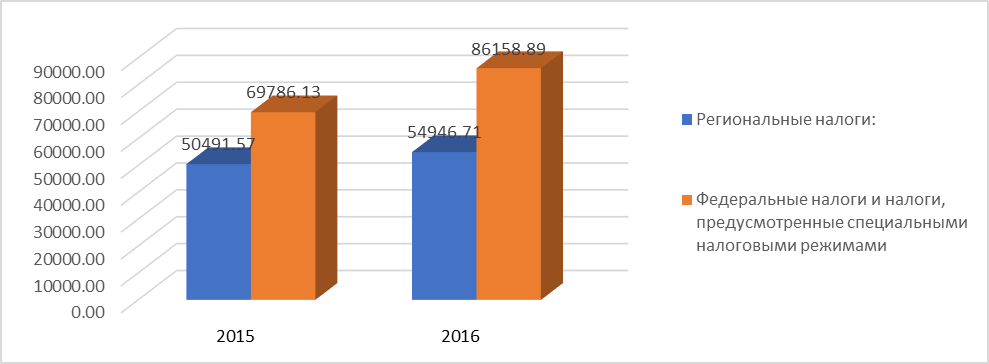

Анализ состава и структуры налоговых доходов бюджета ЯНАО показывает, что большую часть налоговых доходов составляют федеральные налоги, которые в 2015 году составляли 69786,16 млн. руб. (58,0%), а в 2016 году увеличились на 16372,76 млн. руб. (23,5%) и их доля составила 61,1%[48] (рис. 6).

Рис. 6. Динамика структуры налоговых доходов бюджета Ямало-Ненецкого Автономного округа[49]

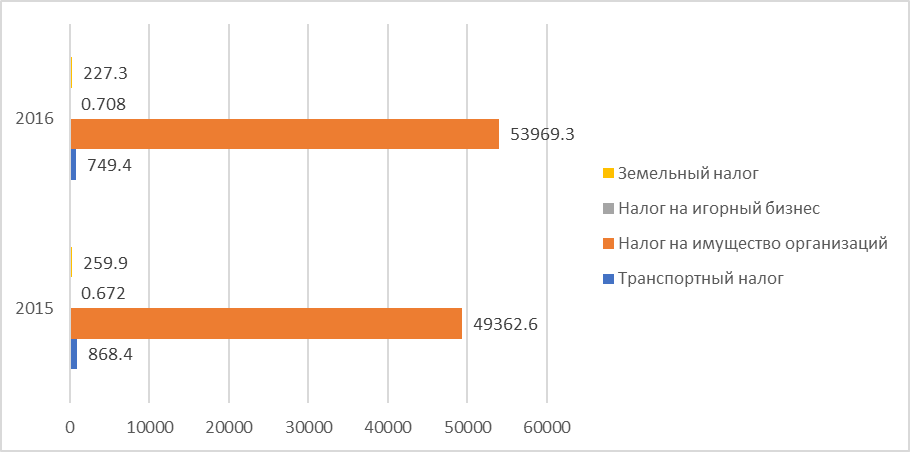

Рис. 7. Динамика состава региональных доходов

В составе региональных доходов большую часть составил налог на имущество организаций. В 2015 году он составил 35,8% региональных доходов, а в 2016 году увеличился на 9,3% (4606,7 млн. руб.) и составил 34,8% состава региональных доходов.

В 2016 году транспортный налог составил 0,63% от общего состава налоговых поступлений и по сравнению с 2015 годом снизился на 13,7%. Земельный налог снизился на 32,6 млн. руб. в 2016 году (12,6%).

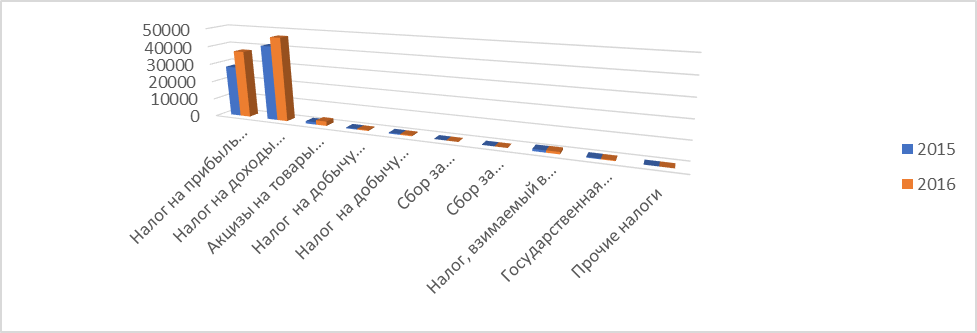

Рис. 8. Динамика и состав федеральных налогов[50]

В составе федеральных налогов и налогов, предусмотренных специальными налоговыми режимами большую часть занимают налоги на налог на прибыль организаций. Налог на прибыль организаций в 2016 году увеличился на 32,8% (6214,2 млн. руб.), по сравнению с 2015 годом и составил 24,05% от общего числа доходов бюджета. Налог на доходы физических лиц увеличился на 12,4% (5142,5 млн. руб.), по сравнению с 2015 годом и составил 30,05% от общего числа доходов бюджета.

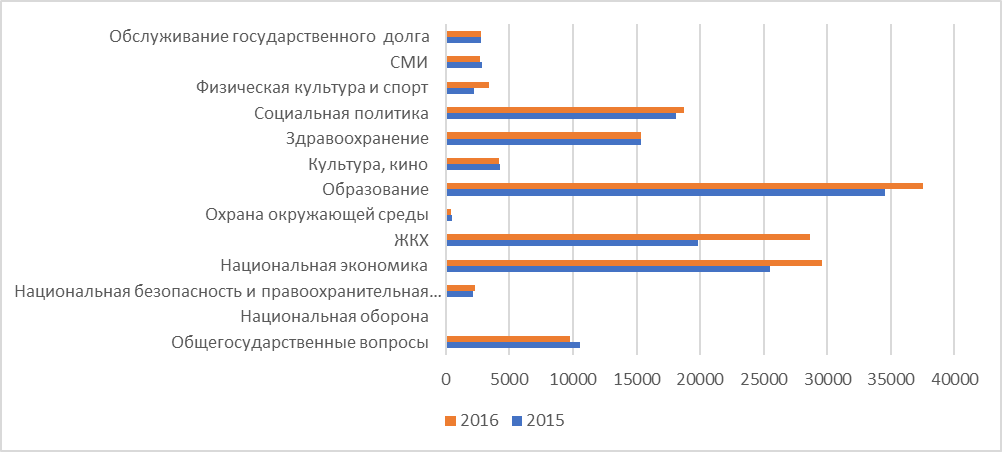

Анализ состава и структуры расходов бюджета ЯНАО показывает, что большую часть расходов бюджета в 2016 году составляли расходы на образование (24,14%), которые в 2016 году увеличились на 8,65% по сравнению с 2015 годом и расходы на социальную политику, которая составила в 2016 году 12,05% от всех расходов и увеличились на 3,38% по сравнению с 2015 годом (рис. 9)[51].

Таблица 4[52]

Структура расходов бюджета Ямало-Ненецкого Автономного округа

|

Показатель |

2015 год |

2016 год |

Темп роста |

||

|

Млн. руб. |

% |

% |

% |

Млн. руб. |

|

|

Общегосударственные вопросы |

10518,2 |

7,59 |

92,99 |

6,29 |

-737,1 |

|

Национальная оборона |

20,7 |

0,01 |

91,99 |

0,01 |

-1,7 |

|

Национальная безопасность и правоохранительная деятельность |

2113,2 |

1,53 |

109,93 |

1,49 |

209,7 |

|

Национальная экономика |

25458,7 |

18,38 |

116,29 |

19,2 |

4147,8 |

|

ЖКХ |

19797,6 |

14,29 |

144,73 |

8,72 |

8854,5 |

|

Охрана окружающей среды |

451,8 |

0,33 |

92,45 |

0,27 |

-34,2 |

|

Образование |

34545,6 |

24,94 |

108,65 |

24,1 |

2989,9 |

|

Культура, кино |

4269,2 |

3,08 |

98,59 |

2,07 |

-60,1 |

|

Здравоохранение |

15375,5 |

11,1 |

99,95 |

9,88 |

-7,2 |

|

Социальная политика |

18120 |

13,08 |

103,38 |

12,0 |

612,9 |

|

Физическая культура и спорт |

2242,9 |

1,62 |

150,72 |

2,17 |

1136 |

|

СМИ |

2874,5 |

2,08 |

92,86 |

1,72 |

-205,3 |

|

Обслуживание государственного долга |

2739,5 |

1,98 |

101,8 |

1,79 |

49,7 |

|

Межбюджетные трансферты |

- |

- |

- |

- |

- |

В 2016 году больше всего увеличилось расходов на физкультуру и спорт на 50,72%, ЖКХ на 44,73% и на национальную экономику на 16,29% (рис. 10).

Рис. 9. Динамика расходов бюджета Ямало-Ненецкого Автономного округа

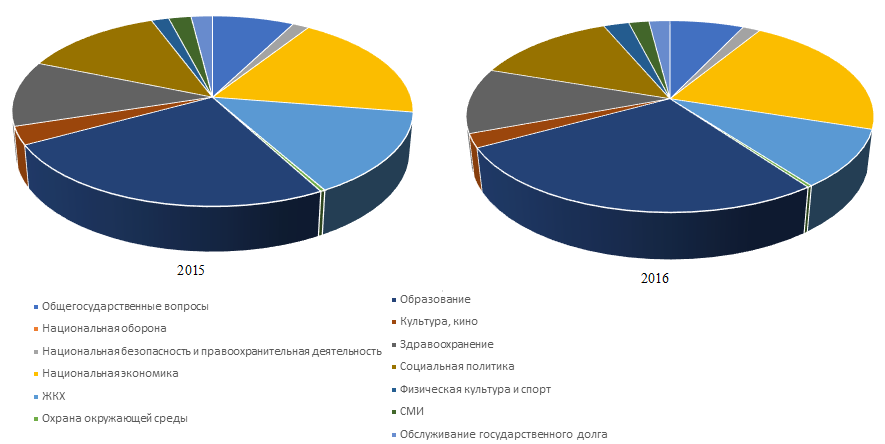

Рис. 10. Структура расходов бюджета Ямало-Ненецкого Автономного округа[53]

Таким образом, анализ соотношения доходов и расходов бюджета ЯНАО показывает, что в 2017 году доходы бюджета выросли на 13,6%, а расходы на 12,4%. Дефицит бюджета вырос на 0,3%.

Анализ состава и структуры доходов бюджета ЯНАО показывает, что в составе доходов в 2015 году большую часть составляли доходы от налоговых поступлений (90,0), 7,1% неналоговых поступлений, а безвозмездных поступлений 2,9%. В 2016 году налоговые доходы составили 92,8% от всех доходов, неналоговые доходы 5,2%, а безвозмездные поступления 2,0%.

Анализ состава и структуры расходов бюджета ЯНАО показывает, что большую часть расходов бюджета в 2016 году составляли расходы на образование (24,14%), которые в 2016 году увеличились на 8,65% по сравнению с 2015 годом и расходы на социальную политику, которая составила в 2016 году 12,05% от всех расходов и увеличились на 3,38% по сравнению с 2015 годом.

В 2016 году больше всего увеличилось расходов на физкультуру и спорт на 50,72%, ЖКХ на 44,73% и на национальную экономику на 16,29%.

В составе федеральных налогов и налогов, предусмотренных специальными налоговыми режимами большую часть занимают налоги на налог на прибыль организаций[54].

3. ПОВЫШЕНИЕ ЭКОНОМИЧЕСКОГО ЗНАЧЕНИЯ ФЕДЕРАЛЬНЫХ НАЛОГОВ С ЮРИДИЧЕСКИХ ЛИЦ

Из всех видов налогов, действующих на настоящий момент в налоговой системе России, фактически пять федеральных налогов (налог на прибыль, налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и налог на доходы физических лиц) с фискальной точки зрения являются наиболее значимыми. Они играют решающую роль в формировании доходов российской бюджетной системы[55].

Первые четыре из перечисленных федеральных налогов являются определяющими с точки зрения налоговой нагрузки на налогоплательщиков — юридических лиц[56].

Возможны несколько способов увеличения налоговых поступлений в бюджет:

- расширение круга налогоплательщиков;

- увеличение числа объектов, с которых взимается налог;

- повышение налоговых ставок[57].

Однако эти меры могут и сократить пополнение средств в бюджет. Есть вероятность того, что сократиться число налогоплательщиков в виду невыгодности бизнеса при данных обстоятельствах. Поэтому необходимо учитывать, чтобы ставки налогов были достаточно высокими, чтобы предотвратить инфляцию, но в то же время достаточно низкими, чтобы стимулировать вложения капитала, обеспечивать развитие производства.

Существует такое понятие как предел налоговой нагрузки, после которого предпринимательская деятельность становится невыгодной, и экономически нецелесообразной. Необходимо определить размер величины налогов и сборов таким чтобы она, с одной стороны, соответствовала государственным расходам, а с другой — оказывала минимальное отрицательное воздействие на деловую активность, данное соотношение относится к числу довольно значимых задач стоящих перед государственными органами[58].

Если юридическое лицо уклоняется от уплаты федеральных налогов уровень налоговой нагрузки по сравнению со средним уровнем налоговой нагрузки будет мал. По ее размерам налоговая служба может проверять неплательщиков налогов. Налоговая служба ежегодно публикует налоговую нагрузку по основным видам экономической деятельности. Новые данные о величине налоговой нагрузки или рентабельности по отраслям публикуются на сайте ФНС[59].

Документ указывает, что налоговая нагрузка рассчитана как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата)[60].

Инспекторы стали чаще требовать пояснения о низкой нагрузке по налогу на прибыль. Налоговую нагрузку инспекторы считают по следующей формуле.

Налоговая нагрузка по налогу на прибыль = Сумма налога из строки 180 листа 02 декларации : Сумма строк 010 и 020 листа 02 декларации х 100% (1)

Раньше инспекторы на проверках ориентировались на безопасный уровень нагрузки по налогу на прибыль: 1 процент для торговых компаний и 3 процента — для производства (письмо ФНС от 17.07.2013 № АС-4-2/12722). ФНС отменила эти рекомендации (письмо от 25.07.2017 № ЕД-4-15/14490). Теперь инспекторы на местах сравнивают нагрузку компании по налогу на прибыль со средним значением в своем регионе для конкретного вида деятельности. Конкретное значение они указывают в запросе о причинах низкой нагрузки[61].

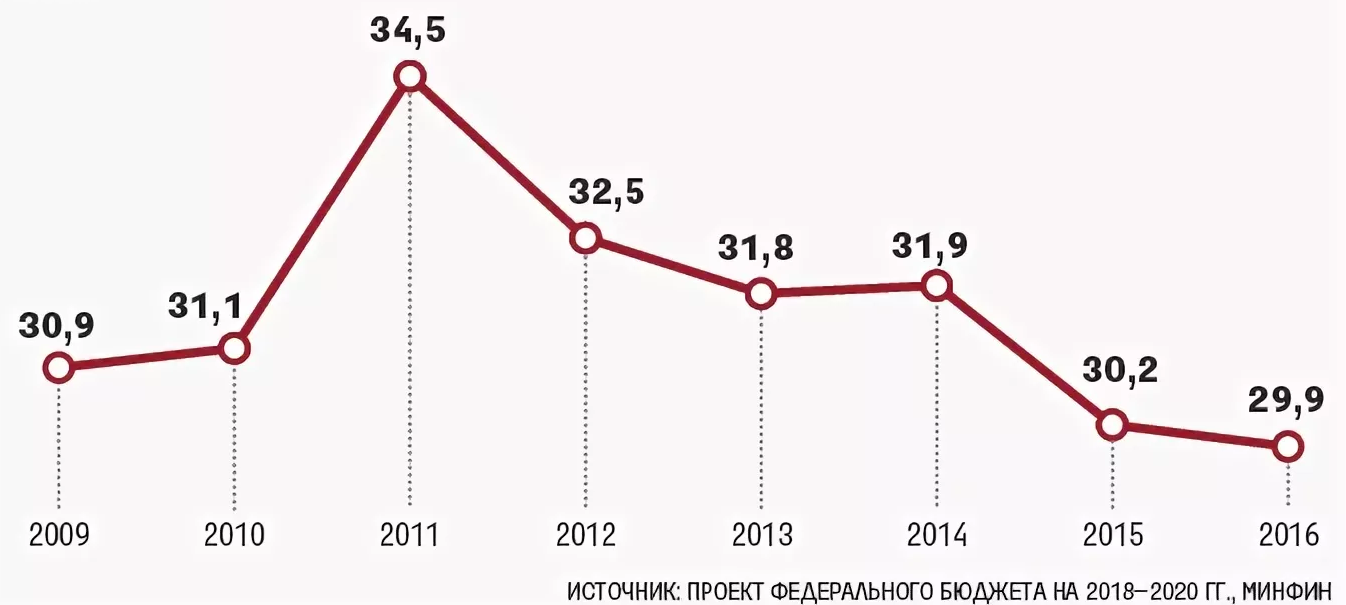

Налоговая нагрузка в РФ в последние годы возрастает (рис. 11)[62].

Рис. 11. – Динамика налоговой нагрузки

В 2010 г. она составляла 31,1 % ВВП, а в 2011 г. — 34,5 %, в 2016 г. 29,9%. Для сравнения, в США налоговая нагрузка составляет 30 % ВВП, а в развитых странах ЕЭС от 37 до 40 %[63].

Сравнение российских принципов с принципами развитых стран показывает преимущество последних по отношению к налогоплательщикам, больший учет их интересов. Пропорциональный характер налогообложения в России менее эффективный, чем прогрессивный характер в развитых странах Европы и США. Преимуществом российской системы является более низкий уровень налогового бремени.

Налоговое законодательство предусматривает меры, обеспечивающие соблюдение порядка уплаты налогов и других обязательных платежей. За нарушения налогового законодательства налогоплательщик может нести как финансовую, так и административную, дисциплинарную и уголовную ответственность. К таким правонарушениям относится нарушение налогоплательщиком срока подачи заявления о постановке на учет в налоговом органе, непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета, неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога, других неправомерных действий (бездействий). Необходимо подметить такую особенность, что когда размеры налогов разумны, известно их назначение, от уплаты, как правило, не уклоняются[64].

Некоторая стабилизация, в экономической сфере, так и в политическом плане дает возможность говорить о государственном регулировании предпринимательской активности и повышении темпов экономического роста в долгосрочной перспективе[65].

Поэтому, в том числе и налоговая политика должна учитывать современные тенденции предпринимательской деятельности. В РФ предприятиям и организациям дана возможность самостоятельного выбора наиболее оптимального для предпринимателей применения систем налогового учета и отчетности при применении систем налогообложения. Выбор системы остается за руководством хозяйствующего субъекта. На основании данного выбора формируется система налогов, взимаемых с юридического лица[66].

Таким образом, взимание налогов в большей степени зависит от применяемой предпринимателем политики деятельности и очевидно, что без формирования рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны рациональные преобразования экономики России.

Основным критерием оценки налогового потенциала территории признаются суммы федеральных налогов и сборов, поступающих в бюджет, но существуют и потенциальные суммы, которые при определенных обстоятельствах полностью или частично должны были поступить, но по каким-либо причинам не поступили в бюджет.

Сумма федеральных налогов, поступивших в бюджет, является фактически сложившимся показателем и может считаться реализованным (фактическим) налоговым потенциалом. Потенциал с резервами роста федеральных налоговых поступлений (задолженность по налоговым платежам; суммы налогов, дополнительно начисленные по результатам контрольной работы налоговых органов; суммы недопоступления налогов в связи с предоставлением налоговых льгот) – номинальным налоговым потенциалом[67].

Основные резервы роста доходов лежат в сокращении задолженности, совершенствовании налогового администрирования, усилении борьбы с налоговыми правонарушениями и увеличении санкций за их совершение. Состояние задолженности по налоговым платежам, пеням и налоговым санкциям в бюджетную систему РФ в определенной степени свидетельствует об уровне результативности налогового администрирования, фискальных усилий налоговых органов.

Мировой финансовый кризис стал причиной резкого снижения доходов бюджетной системы, прежде всего налоговых поступлений от федеральных налогов, ухудшению финансового положения большинства граждан и организаций[68].

В последние годы основным изменением в организации контрольной работы стало акцентирование деятельности сотрудников на проведение всестороннего анализа финансово-экономической деятельности юридических лиц, как следствие, отказ от тотального контроля и переход к контролю, основанному на критериях риска[69].

Экономическое благополучие и финансовая безопасность РФ зависит от эффективности налогового контроля, который можно усилить путем развития контрольно-аналитических приемов за счет создания электронного досье юридических лиц, которые отражают его деятельность, налоговую базу, ее динамику и структуру, льготы.

Необходимо провести инвентаризацию действующих налоговых льгот и разработать действенные налоговые механизмы, позволяющие достичь поставленных целей, что отмечено в Бюджетном послании Президента Российской Федерации «О бюджетной политике на 2019-2023 годы»[70].

Бюджет РФ недополучает существенные доходы в связи с предусмотренными налоговыми льготами и непосредственными изъятиями по региональным и местным налогам. Необходимо отладить механизм предоставления налоговых льгот.

Необходимо провести не только совершенствование мер фискальной политики, но и активизировать деятельность администраторов доходов.

ЗАКЛЮЧЕНИЕ

Эффективное функционирование экономики полностью зависит от правильной системы налогообложения. Она необходима для того, чтобы обеспечить государственный аппарат финансовыми ресурсами, которые необходимы для достижения поставленных целей. При помощи налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство может оказывать влияние на экономическую деятельность организаций, создавая при этом равные условия всем участникам общественного производства. Без хорошо налаженной, четко действующей налоговой системы эффективная рыночная экономика невозможна.

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом РФ и обязательные к уплате на всей территории Российской Федерации. Федеральные налоги устанавливаются федеральными законами и подлежат взиманию на всей территории Российской Федерации.

Юридические лица на территории России, согласно действующему законодательству, являются налогоплательщиками, плательщиками обязательных сборов. Порядок уплаты налогов и сборов регламентирован рядом нормативно-правовых актов. Фактически, обязательства налогоплательщики исполняют на той территории, на которой осуществляют свои функции. Неисполнение обязательств является прямым нарушением законодательства. Юридические лица несут ответственность за своевременное перечисление налогов и сборов в бюджет в надлежащем объеме.

К числу федеральных налогов с юридических лиц относятся: таможенные пошлины; налог на прибыль; налог на операции с ценными бумагами; акцизы; НДС и другие. Специфика налогообложения в каждом случае имеет свои особенности. Высокодоходными налогами являются таможенные пошлины и акцизы.

Специфика налогообложения в каждом случае имеет свои особенности.

Высокодоходными налогами являются таможенные пошлины и акцизы. Первые представляют собой отчисления, взимаемые при перемещении товаров через границу. Акцизами облагаются отдельные виды и группы товаров.

Неисполнение обязательств является прямым нарушением законодательства. Юридические лица несут ответственность за своевременное перечисление налогов и сборов в бюджет в надлежащем объеме. Последний определяется актуальным налоговым режимом.

Таким образом, анализ соотношения доходов и расходов бюджета ЯНАО показывает, что в 2017 году доходы бюджета выросли на 13,6%, а расходы на 12,4%. Дефицит бюджета вырос на 0,3%.

Анализ состава и структуры доходов бюджета ЯНАО показывает, что в составе доходов в 2015 году большую часть составляли доходы от налоговых поступлений (90,0), 7,1% неналоговых поступлений, а безвозмездных поступлений 2,9%. В 2016 году налоговые доходы составили 92,8% от всех доходов, неналоговые доходы 5,2%, а безвозмездные поступления 2,0%.

Анализ состава и структуры расходов бюджета ЯНАО показывает, что большую часть расходов бюджета в 2016 году составляли расходы на образование (24,14%), которые в 2016 году увеличились на 8,65% по сравнению с 2015 годом и расходы на социальную политику, которая составила в 2016 году 12,05% от всех расходов и увеличились на 3,38% по сравнению с 2015 годом.

В 2016 году больше всего увеличилось расходов на физкультуру и спорт на 50,72%, ЖКХ на 44,73% и на национальную экономику на 16,29%.

В составе федеральных налогов и налогов, предусмотренных специальными налоговыми режимами большую часть занимают налоги на налог на прибыль организаций[71].

Для повышения экономического значения федеральных налогов с юридических лиц необходимо повысить количество льгот по федеральным налогам. Более открытое предоставление отчетности юридическими лицами, для расчета более точного размера налоговой нагрузки юридических лиц и выхода из тени многих юридических лиц.

Бюджет РФ недополучает существенные доходы в связи с предусмотренными налоговыми льготами и непосредственными изъятиями по региональным и местным налогам. Необходимо отладить механизм предоставления налоговых льгот.

Необходимо провести не только совершенствование мер фискальной политики, но и активизировать деятельность администраторов доходов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018 N 493-ФЗ.)//СЗ РФ. -2018.- N 13

- Конституция РФ (принята всенародным голосованием 12.12.1993) URL: http://www.consultant.ru/document/cons_doc_LAW_28399/ (Дата обращения 10.01.2019).

- Гражданский кодекс РФ от 30.11.1994№ 51-ФЗ (в ред. от 03.08.2018 N 339-ФЗ) //Собрание законодательства Российской Федерации. —2018. — № 21.

- Бюджетный кодекс РФ от 5 августа 2000. №177– ФЗ // КонсультантПлюс: правовой сайт. URL: http: base.consultant.ru / cons / cgi / online.cgi? req=doc; base= LAW;n= 18178. (Дата обращения 10.01.2019).

- Федеральный закон от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» // Справ.- правовая система «Консультант Плюс». URL: http: base.consultant.ru / cons / cgi / online.cgi? req=doc; base= LAW;n= 18178. (Дата обращения 10.01.2019).

- Закон «Об административно-территориальном устройстве Ямало-Ненецкого автономного округа» Принят Государственной Думой Ямало-Ненецкого автономного округа 20 сентября 2006 г. (изм. 06.12.2012 N 123-ЗАО) URL: http://docs.cntd.ru/document/802075611(Дата обращения 10.01.2019).

- Сайт Ямало-Ненецкого автономного округа URL: http://monitoring.yanao.ru/yamal/index.php?option=com_content&view=featured&Itemid=435 (Дата обращения 10.01.2019).

- Агузарова Ф.С. Федеральные налоги и сборы Российской Федерации: проблемы и перспективы развития // Вопросы управления. -2016. -№3 (21). -С. 5-6

- Агузарова Л.А. Налог на добавленную стоимость: проблемы и перспективы возмещения из бюджета // Налоги и налогообложение. - 2014. - № 5. - С. 509-515.

- Агузарова Ф.С. Об изменениях российского налогового законодательства // Финансы и кредит. - 2014. - № 21. -С. 46-51.

- Александров И.М. Бюджетная система Российской Федерации / И.М. Александров, О.В. Субботина. – М.: Дашков и К, 2016. - 446 с.

- Апресова Н.Г. Налогообложение бизнеса: правовые основы / Н.Г. Апресова, Е.Н. Ефименко. - М.: Проспект, 2017. - 144 c.

- Аронов А.В. Налоги и налогообложение / А. В. Аронов, В. А. Кашин. - 2-е изд. - Москва : Магистр: ИНФРА-М, 2015. - 576 с.

- Балихина Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 623 c.

- Белолипецкий В.Г. Финансы фирмы: Курс лекций /В.Г. Белолипецкий Под ред. И.П. Мерзлякова – М.: ИНФРА-М, 2016. – 298 с.

- Бондаренко Е.С. Роль Федеральных налогов в налоговой системе Российской Федерации//Экономические науки, 2017. - №59-2. – с. 2-3

- Бурмистрова Л.М. Финансы организаций (предприятий). /Л.М. Бурмистрова.- М.: ИНФРА-М. 2017. -240 с.

- Буряковский В.В. Финансы предприятий. /В.В. Буряковский.-М.: Финансы и статистика, 2016.- 376с.

- Бурханова И.В. Бюджетная система Российской Федерации. Конспект лекций /И. В. Бурханова. – М.: Эксмо, 2015. — 160 с.

- Бюджет и бюджетная система: Учебник / М.П. Афанасьев , А.А. Беленчук, И.В. Кривоногое; под ред. М.П. Афанасьева - 2-е изд., перераб. и доп. – М.: Юрайт, 2017. –777с.

- Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Г.Б. Поляка- 3-е изд. перераб. и доп. – М.. ЮНИТИ-ДАНА, 2016. –703с.

- Бюджетная система России: Учебник для студентов вузов, обучающихся по экономическим специальностям /под ред. Г.Б. Полика – 2-е изд.,перер. И доп. – М.: ЮНИТИ-Дана, 2017. –703с.

- Бюджетная система России: моногр. / ред. Г.Б. Поляк. - М.: Юнити-Дана, 2015. - 540 c.

- Василенко И.А. Государственное и муниципальное управление: учебное пособие / И.А. Василенко М.: Юрайт 2017. - 230 с.

- Васюнина М. Л. Совершенствование управления доходами бюджетов в Российской Федерации // Финансы и кредит.- 2015. -№ 9 (633).- С. 37-45.

- Вахрин П.И. Бюджетная система Российской Федерации / П.И. Вахрин, А.С. Нешитой. - М.: Издательско-торговая корпорация Дашков и К', 2016. - 519 c.

- Вещунова Н. Л. Бухгалтерский и налоговый учет: учебник / Н. Л. Вещунова. - 3-е изд., перераб. и доп. - Москва : Проспект, 2018. - 843 с.

- Гаврилова А.Н. Финансы организаций (предприятий)./А.Н. Гаврилова.- М.: КноРус, 2017.- 650 с.

- Государственные и муниципальные финансы; учебник / Поляк Г.Б., Амаглобели Н.Д., Литвиненко А.Н., Титов В.А., Фетисов В.Д.; под ред. Г.Б. Поляка. 3-е изд., перераб. И доп.- М.: Юнити-Дана, 2015. – 376с.

- Грачева Е. Ю. Бюджетная система и система налогов и сборов Российской Федерации: учебник для магистратуры / отв. ред. Е. Ю. Грачева, О. В. Болтинова. - М. : Норма : ИНФРА-М, 2018. - 272 с.

- Дадашев А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. - 175 c.

- Захарьин В. Р. Налоги и налогообложение/ В.Р. Захарьин. — 3-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2018. — 336 с.

- Ковалев В.В. Управление финансами: учеб. Пособие / В.В. Ковалев – М.: ФБК-ПРЕСС, 2017. - 239 с.

- Кондраков Н.П. Налоги и налогообложение / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 224 c.

- Кулешова Л.В., Лапина Е.Н., Собченко Н.В. Эффективность влияния региональной налоговой политики на формирование бюджетов субъектов ЯНАО// Экономика и предпринимательство.- 2016.- № 12-2 (53-2).- С. 431-436.

- Левчаев П.А. Финансовый менеджмент и налогообложение организаций. /П.А. Левчаев.-Саранск: Мордовский гуманитарный институт, 2016.- 362 с.

- Макарова Л. М., Малова Ю. В. Значение федеральных налогов в развитии предпринимательской активности предприятия // Молодой ученый. — 2015. — №4. — С. 380-383.

- Налогообложение юридических лиц: основные виды URL: http://vseproip.com/nalogi-i-platezhi/sistemy-nalogooblozheniya/nalogooblozhenie-yuridicheskix-lic.html (Дата обращения 10.01.2019)

- Налоги и налогообложение/ под ред. Б.Х. Алиева.- 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2015. - 448 с.

- Налоги и налогообложение/ под ред. П.В. Акинина, Е.Ю. Жидковой.- М.: Эксма, 2016.- 496 с

- Нураева Р.Х., Сафаралиева Х.Х., Собченко Н.В. Проблемы налогообложения бизнеса / Экономика и социум. -2014. -№ 2-3 (11). -С. 711-715.

- Моляков Д.С. Финансы предприятий отраслей народного хозяйства./Д.С. Моляков.-М.: Финансы и статистика, 2015.-245с.

- Официальный сайт Федеральной налоговой службы URL: www.nalog.ru (дата обращения 13.01.2019).

- Отчет об исполнении бюджета ЯНАО за 2017 год URL:http://www.yamalfin.ru/index.php?option=com_content&view=article&id=2720:------2017-&catid=86:2014-03-11-04-07-49(Дата обращения 10.01.2019).

- Пансков В.Г. Налоги и налогообложение/ В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с.

- Пансков В.Г. Налоги в системе методов финансового регулирования экономики // Экономика. Налоги. Право. - 2015. - № 1. - С. 114-120.

- Парыгина В.А. Бюджетная система России / В.А. Парыгина, А.А. Тедеев. - М.: Эксмо, 2016. - 752 c.

- Разживина Д.О. Некоторые вопросы совершенствования бюджетного процесса // Сибирская финансовая школа. — 2017. — № 2. — С. 8-12

- Рожнова Т. В. Федеральные налоги как источник формирования бюджета РФ // Молодой ученый. — 2016. — №4. — С. 492-494.

- Романов А. Н. Налоги и налогообложение/ А.Н. Романов, С.П. Колчин. - М.: Вузовский учебник : ИНФРА-М, 2018. - 391 с.

- Строкова А.А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг. // Молодой ученый. — 2016. — №7. — С. 991-994.

- Тадтаева В. В. Совершенствование отдельных федеральных налогов и сборов в Российской Федерации // Налоги и налогообложение. - 2014. -№ 10. -С. 894-900.

- Черленяк Р.Н. Понятие, сущность и значение доходов федерального бюджета РФ// Актуальные проблемы российского права.-2017.-№4.-С. 84-91.

- Финансы / под ред. В.В. Ковалева. М.: Проспект, 2018. - 640 с.

- Финансы организаций (предприятий) / под ред. Н.В. Колчиной. М.: ЮНИТИ-ДАНА, 2017. -368 с.

- Федеральные налоги для юридических лиц URL: https://profbiznesuchet.ru/federalnye-nalogi-dlya-yuridicheskikh-l/(Дата обращения 10.01.2019)

- Федеральные налоги с юридических лиц URL: http://management-rus.ru/economics/fed-nalogi.php (Дата обращения 10.01.2019)

- Федеральные налоги URL: https://www.audit-it.ru/terms/taxation/federalnye_nalogi.html (Дата обращения 10.01.2019)

- Шаталов С.Д. Развитие российской налоговой системы // Финансы : Теоретический и научно-практический журнал .- М., 2017 .- № 2 .- С. 3-8.

- Panskov V. G. Taxes within the system of financial regulation methods of the economy // Ekonomika. Nalogi. Pravo. 2015. № 1. P. 114-120.

-

Федеральный закон от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» // Справ.- правовая система «Консультант Плюс». URL: http: base.consultant.ru / cons / cgi / online.cgi? req=doc; base= LAW;n= 18178. (Дата обращения 10.01.2019). ↑

-

Налоговый кодекс РФ от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018 N 493-ФЗ.)//СЗ РФ. -2018.- N 13 ↑

-

Бондаренко Е.С. Роль Федеральных налогов в налоговой системе Российской Федерации//Экономические науки, 2017. - №59-2. – с. 2 ↑

-

Агузарова Ф.С. Федеральные налоги и сборы Российской Федера-ции: проблемы и перспективы развития // Вопросы управления. -2016. -№3 (21). -С. 5 ↑

-

Налоговый кодекс РФ от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018 N 493-ФЗ.)//СЗ РФ. -2018.- N 13 ↑

-

Апресова Н.Г. Налогообложение бизнеса: правовые основы / Н.Г. Апресова, Е.Н. Ефименко. - М.: Проспект, 2017. - 44 c. ↑

-

Аронов А.В. Налоги и налогообложение/ А. В. Аронов, В. А. Кашин. - 2-е изд. - Москва : Магистр: ИНФРА-М, 2015. - 576 с. ↑

-

Александров И.М. Бюджетная система Российской Федерации / И.М. Александров, О.В. Субботина. – М.: Дашков и К, 2016. - 446 с ↑

-

Дадашев А.З. Налоги и налогообложение в РФ / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. - 175 c. ↑

-

Налоговый кодекс РФ от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018 N 493-ФЗ.)//СЗ РФ. -2018.- N 13 ↑

-

Макарова Л.М., Малова Ю.В. Значение федеральных налогов в развитии предпринимательской активности предприятия // Молодой ученый. — 2015. — №4. — С. 380. ↑

-

Федеральные налоги для юридических лиц URL: https://profbiznesuchet.ru/federalnye-nalogi-dlya-yuridicheskikh-l/(Дата обращения 10.01.2019) ↑

-

Налоговый кодекс РФ от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018 N 493-ФЗ.)//СЗ РФ. -2018.- N 13 ↑

-

Балихина Н.В. Финансы и налогообложение организаций: Учеб-ник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 53 c. ↑

-

Бюджетная система России: моногр. / ред. Г.Б. Поляк. - М.: Юнити-Дана, 2015. - 540 c. ↑

-

Белолипецкий В.Г. Финансы фирмы: Курс лекций /В.Г. Белолипец-кий Под ред. И.П. Мерзлякова – М.: ИНФРА-М, 2016. – 98 с. ↑

-

Захарьин В. Р. Налоги и налогообложение / В.Р. Захарьин. — 3-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2018. — 136 с. ↑

-

Грачева Е. Ю. Бюджетная система и система налогов и сборов Российской Федерации: учебник для магистратуры / отв. ред. Е. Ю. Грачева, О. В. Болтинова. - М. : Норма : ИНФРА-М, 2018. - 85 с. ↑

-

Кондраков Н.П. Налоги и налогообложение / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 224 c. ↑

-

Налогообложение юридических лиц: основные виды URL: http://vseproip.com/nalogi-i-platezhi/sistemy-nalogooblozheniya/nalogooblozhenie-yuridicheskix-lic.html (Дата обращения 10.01.2019) ↑

-

Налоги и налогообложение/ под ред. П.В. Акинина, Е.Ю. Жидковой.- М.: Эксма, 2016.- 124 с ↑

-

Нураева Р.Х., Сафаралиева Х.Х., Собченко Н.В. Проблемы налогообложения бизнеса / Экономика и социум. -2014. -№ 2-3 (11). -С. 711-. ↑

-

Левчаев П.А. Финансовый менеджмент и налогообложение организаций. /П.А. Левчаев.-Саранск: Мордовский гуманитарный институт, 2016.- 64 с. ↑

-

Федеральные налоги с юридических лиц URL: http://management-rus.ru/economics/fed-nalogi.php (Дата обращения 10.01.2019) ↑

-

Бурмистрова Л.М. Финансы организаций (предприятий). /Л.М. Бурмистрова.- М.: ИНФРА-М. 2017. -156 с. ↑

-

Налоги и налогообложение: / под ред. Б.Х. Алиева.- 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2015. - 88 с. ↑

-

Налоговый кодекс РФ от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018 N 493-ФЗ.)//СЗ РФ. -2018.- N 13 ↑

-

Вещунова Н. Л. Бухгалтерский и налоговый учет: учебник / Н. Л. Вещунова. - 3-е изд., перераб. и доп. - Москва : Проспект, 2018. - 185 с. ↑

-

Налоговый кодекс РФ от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018 N 493-ФЗ.)//СЗ РФ. -2018.- N 13 ↑

-

Буряковский В.В. Финансы предприятий. /В.В. Буряковский.-М.: Финансы и статистика, 2016.- 376с. ↑

-

Агузарова Ф.С. Об изменениях российского налогового законодательства // Финансы и кредит. - 2014. - № 21. -С. 46. ↑

-

Гражданский кодекс РФ от 30.11.1994№ 51-ФЗ (в ред. от 03.08.2018 N 339-ФЗ) //Собрание законодательства Российской Федерации. —2018. — № 21. ↑

-

Федеральные налоги URL: https://www.audit-it.ru/terms/taxation/federalnye_nalogi.html (Дата обращения 10.01.2019) ↑

-

Официальный сайт Федеральной налоговой службы URL: www.nalog.ru (дата обращения 13.01.2019). ↑

-

Агузарова Л.А. Налог на добавленную стоимость: проблемы и перспективы возмещения из бюджета // Налоги и налогообложение. - 2014. - № 5. - С. 510. ↑

-

Пансков В.Г. Налоги и налогообложение. / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 147 с. ↑

-

Финансы / под ред. В.В. Ковалева. М.: Проспект, 2018. - 640 с. ↑

-

Закон «Об административно-территориальном устройстве Ямало-Ненецкого автономного округа» Принят Государственной Думой Ямало-Ненецкого автономного округа 20 сентября 2006 г. (изм. 06.12.2012 N 123-ЗАО) URL: http://docs.cntd.ru/document/802075611(Дата обращения 10.01.2019). ↑

-

Закон «Об административно-территориальном устройстве Ямало-Ненецкого автономного округа» Принят Государственной Думой Ямало-Ненецкого автономного округа 20 сентября 2006 г. (изм. 06.12.2012 N 123-ЗАО) URL: http://docs.cntd.ru/document/802075611(Дата обращения 10.01.2019). ↑

-

Сайт Ямало-Ненецкого автономного округа URL: http://monitoring.yanao.ru/yamal/inde_content&view=featured&Itemid=435 (Дата обращения 10.01.2019). ↑

-

Конституция РФ (принята всенародным голосованием 12.12.1993) URL: http://www.consultant.ru/document/cons_doc_LAW_28399/ (Дата обращения 10.01.2019). ↑

-

Бурханова И.В. Бюджетная система Российской Федерации. Конспект лекций /И. В. Бурханова. – М.: Эксмо, 2015. — 160 с. ↑

-

Сайт Ямало-Ненецкого автономного округа URL: http://monitoring.yanao.ru/yamal/inde_content&view=featured&Itemid=435 (Дата обращения 10.01.2019). ↑

-

Отчет об исполнении бюджета ЯНАО за 2017 год URL:http://www.yamalfin.ru/index.php?option=com_content&view=article&id=2720:------2017-&catid=86:2014-03-11-04-07-49(Дата обращения 10.01.2019). ↑

-

Отчет об исполнении бюджета ЯНАО за 2017 год URL:http://www.yamalfin.ru/index.php?option=com_content&view=article&id=2720:------2017-&catid=86:2014-03-11-04-07-49(Дата обращения 10.01.2019). ↑

-

Сайт Ямало-Ненецкого автономного округа URL: http://monitoring.yanao.ru/yamal/inde_content&view=featured&Itemid=435 (Дата обращения 10.01.2019). ↑

-

Отчет об исполнении бюджета ЯНАО за 2017 год URL:http://www.yamalfin.ru/index.php?option=com_content&view=article&id=2720:------2017-&catid=86:2014-03-11-04-07-49(Дата обращения 10.01.2019). ↑

-

Отчет об исполнении бюджета ЯНАО за 2017 год URL:http://www.yamalfin.ru/index.php?option=com_content&view=article&id=2720:------2017-&catid=86:2014-03-11-04-07-49(Дата обращения 10.01.2019). ↑

-

Отчет об исполнении бюджета ЯНАО за 2017 год URL:http://www.yamalfin.ru/index.php?option=com_content&view=article&id=2720:------2017-&catid=86:2014-03-11-04-07-49(Дата обращения 10.01.2019). ↑

-

Отчет об исполнении бюджета ЯНАО за 2017 год URL:http://www.yamalfin.ru/index.php?option=com_content&view=article&id=2720:------2017-&catid=86:2014-03-11-04-07-49(Дата обращения 10.01.2019). ↑

-

Там же ↑

-

Отчет об исполнении бюджета ЯНАО за 2017 год URL:http://www.yamalfin.ru/index.php?option=com_content&view=article&id=2720:------2017-&catid=86:2014-03-11-04-07-49(Дата обращения 10.01.2019). ↑

-

Отчет об исполнении бюджета ЯНАО за 2017 год URL:http://www.yamalfin.ru/index.php?option=com_content&view=article&id=2720:------2017-&catid=86:2014-03-11-04-07-49(Дата обращения 10.01.2019). ↑

-

Строкова А.А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг. // Молодой ученый. — 2016. — №7. — С. 991-994. ↑

-

Бюджет и бюджетная система: Учебник / М.П. Афанасьев , А.А. Беленчук, И.В. Кривоногое; под ред. М.П. Афанасьева - 2-е изд., перераб. и доп. – М.: Юрайт, 2017. –256с. ↑

-

Бюджетная система России: учебник для студентов вузов, обучаю-щихся по экономическим специальностям / под ред. Г.Б. Поляка- 3-е изд. перераб. и доп. – М.. ЮНИТИ-ДАНА, 2016. –308с. ↑

-

Васюнина М. Л. Совершенствование управления доходами бюджетов в Российской Федерации // Финансы и кредит.- 2015. -№ 9 (633).- С. 37. ↑

-

Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Г.Б. Поляка- 3-е изд. перераб. и доп. – М.. ЮНИТИ-ДАНА, 2016. –310с. ↑

-

Пансков В.Г. Налоги в системе методов финансового регулирования экономики // Экономика. Налоги. Право. - 2015. - № 1. - С. 114. ↑

-

Официальный сайт Федеральной налоговой службы URL: www.nalog.ru (дата обращения 13.01.2019). ↑

-

Бюджетная система России: Учебник для студентов вузов, обуча-ющихся по экономическим специальностям /под ред. Г.Б. Полика – 2-е изд.,перер. И доп. – М.: ЮНИТИ-Дана, 2017.- 325с. ↑

-

Официальный сайт Федеральной налоговой службы URL: www.nalog.ru (дата обращения 13.01.2019). ↑

-

Panskov V. G. Taxes within the system of financial regulation methods of the economy // Ekonomika. Nalogi. Pravo. 2015. № 1. P. 115. ↑

-

Рожнова Т. В. Федеральные налоги как источник формирования бюджета РФ // Молодой ученый. — 2016. — №4. — С. 492. ↑

-

Разживина Д.О. Некоторые вопросы совершенствования бюджетного процесса // Сибирская финансовая школа. — 2017. — № 2. — С. 8 ↑

-

Романов А. Н. Налоги и налогообложение / А.Н. Романов, С.П. Колчин. - М.: Вузовский учебник : ИНФРА-М, 2018. - 127 с. ↑

-

Тадтаева В. В. Совершенствование отдельных федеральных налогов и сборов в Российской Федерации // Налоги и налогообложение. - 2014. -№ 10. -С. 894. ↑

-

Парыгина В.А. Бюджетная система России / В.А. Парыгина, А.А. Тедеев. - М.: Эксмо, 2016. - 445 c. ↑

-

Черленяк Р.Н. Понятие, сущность и значение доходов федерально-го бюджета РФ// Актуальные проблемы российского права.-2017.-№4.-С. 87. ↑

-

Шаталов С.Д. Развитие российской налоговой системы // Финансы : Теоретический и научно-практический журнал .- М., 2017 .- № 2 .- С. 5. ↑

-

Строкова А.А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг. // Молодой ученый. — 2016. — №7. — С. 991-994. ↑

- Теоретические основы процесса принятия решений в организации.

- Управление поведением в конфликтных ситуациях (Теоретические аспекты определения и видов конфликтов )

- Концептуальные подходы к управлению конфликтами

- Особенности регулирования рекламы

- Ответственность за нарушение договорных обязательств (ОБЩИЕ ПОЛОЖЕНИЯ О ГРАЖДАНСКО-ПРАВОВОЙ ОТВЕТСТВЕННОСТИ)

- Корпоративная культура в организации(ООО «Росгосстрах»)

- Моделирование предметной области «Учет товаров» с помощью UМL

- Методы поиска данных: эволюция и сравнительный анализ. Примеры использования.

- Сущность, цели и объекты финансового оздоровления предприятия

- Сущность, эволюция, цели и принципы менеджмента человеческих ресурсов предприятия

- Роль кадровой службы в формировании и реализации кадровой стратегии (Теоретические основы роли кадровой службы в формировании и реализации кадровой стратегии)

- Теоретические основы роли кадровой службы в формировании и реализации кадровой стратегии