Федеральные налоги с юридических лиц и их экономическое значение

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что в условиях рыночных отношений федеральный налог на организацию является одним из важнейших экономических регуляторов, обеспечивающих наполнение бюджета государственной функцией. Особенно наглядно это проявляется в период перехода от командно-административных методов управления к рыночным отношениям, когда в условиях сузившихся возможностей государства оказывать воздействие на экономические процессы, налоги становятся реальным рычагом государственного регулирования экономики. Одним из важнейших инструментов осуществления экономической политики государства всегда были и остаются налоги.

Налогообложение представляет собой совокупную часть финансовых отношений, связанных с формированием доходов в национальной валюте, необходимых для выполнения соответствующих функций - социальной, оборонной, правоохранительной, развития фундаментальной науки и др. Как часть экономических отношений, налогообложение связано с экономическими основами. Налогообложение является объективной необходимостью, поскольку определяется необходимостью постепенного развития общества. Государство нуждается в собранных им средствах для выполнения своих предполагаемых функций, а требование об уничтожении налогов будет требовать уничтожения самого общества.

Международный опыт и российская практика показывают, что более 70% доходов госбюджета составляют налоги. Интенсивное развитие законодательства о налогах и сборах в России требует тщательного анализа характера налоговых отношений.

Федеральный налог на организацию является центральным элементом всей системы налогообложения и сборов в России.

В условиях рыночной экономики бюджет финансово наполняется за счет взимания федеральных налогов с организаций, реализующих функцию жизнеобеспечения государства. Федеральный налог с организаций является основной формой доходов в России.

Целью работы является изучение экономической сущности федеральных налогов с организаций, их роли и значения для бюджетной и налоговой систем, тенденций развития федеральных налогов с организаций в Российской Федерации.

Исходя из поставленной цели определен ряд следующих задач:

- раскрыть экономическую сущность федеральных налогов с организаций;

- рассмотреть роль и значение федеральных налогов с организаций для бюджетной и налоговой систем;

- рассмотреть классификацию федеральных налогов с юридических лиц, сравнительную характеристика федеральных налогов с юридических лиц Российской Федерации и США;

- изучить доходы федеральных бюджетов от федеральных налогов с юридических лиц;

- изучить роль федеральных налогов в государственном регулировании экономики;

- изучить нормативно-правовую базу, регулирующая поступление федеральных налогов.

Объектом исследования является выступают федеральные налоги, взимаемые с юридических лиц. Предметом - выступают вопросы, связанные с определением сущности федеральных налогов с организаций, определение их роли в бюджетной и налоговой системах. При написании данной работы использовались учебники ученых-экономистов, таких как профессоров Черника Д.Г. и Рыманова А.Ю., ученого-экономиста Панскова В.Г., в которых достаточно полно освещены вопросы системы налогообложения и значения налоговых поступлений для федерального бюджета.

1 Теоретические основы налогообложения в Российской Федерации

1.1 Экономическая сущность федеральных налогов с организаций

Представление о сущности налогов и их месте в экономической системе общества менялось по мере развития общественных отношений. Отдельные исследователи выделяют шесть этапов формирования представлений о природе налогообложения. Причем на первых этапах налог выступал в основном как экономическая категория и только на последней стадии стал получать правовое содержание. Одной из первичных форм налогообложения выступает дань с побежденного народа. Все имущество побежденной стороны переходило победителям в качестве военной добычи и покрывало военные издержки по принципу «война питает войну». Население поверженной страны обязывалось делать выплаты победителям.

Налоговое законодательство Российской Федерации базируется на принципах гармонизации Государственной фискальной политики, что, в частности, отражается в создании закрытого перечня налогов, применимых на всей его территории [15, с. 399].

Налоговый кодекс Российской Федерации предусматривает следующие виды налогов: федеральные, региональные и местные. Каждый вид налогообложения закрепляется за налоговой системой на основе определенного уровня функций и полномочий, возложенных на государство в целом, субъекты Российской Федерации или муниципалитеты [13, с. 145].

Следует отметить, что независимо от того, распределяются ли налоги на определенный уровень бюджетной системы, соответствующий законодательный орган может принимать решения по конкретным вопросам налогообложения только в пределах своей компетенции. Уровень налоговой системы не совпадает с уровнем бюджетной системы: региональные и муниципальные бюджеты могут вычитаться из федеральных или региональных налогов соответственно, если в федеральный бюджет зачисляются только федеральные налоги [8, с. 56].

Федеральные налоги с юридических лиц является ядром всей российской налоговой системы. В условиях рыночной экономики они являются "связующими звеньями", через которые осуществляется финансовое наполнение бюджета для выполнения жизнеобеспечивающих функций государства. Успех их получения и понимание налогоплательщиком объективной потребности в уплате налогов во многом зависят от уровня налоговой культуры общества [8, с. 57].

Федеральные налоги устанавливаются федеральным законом и взимаются на территории Российской Федерации. Федеральные налоговые льготы могут устанавливаться только федеральным законом, но представительные (законодательные) органы государственной власти и местного самоуправления субъектов Российской Федерации вправе вводить дополнительные льготы в пределах сумм, зачисляемых в их бюджеты. Федеральные ставки, как правило, определяются парламентом Российской Федерации - Федеральным Собранием Российской Федерации.

Однако ставки налога на отдельные виды природных ресурсов, акциза и пошлины на отдельные виды минерального сырья устанавливаются Правительством Российской Федерации.

По мнению профессоров Черника Д.Г. и Рыманова А.Ю., федеральными налогами с организаций являются налоги с юридических лиц, устанавливаемые Федеральным Собранием Российской Федерации (Государственная Дума и Совет Федерации), обязательные к уплате на всей территории Российской Федерации по единым ставкам [13, с. 146].

Землин А.И., автор учебника «Налоговое право России» определяет федеральные налоги с организаций как налоги, установленные Кодексом и обязательные к уплате на всей территории Российской Федерации [11, с. 117].

В приведенных выше определениях наибольший акцент отдается правовой составляющей.

На наш взгляд, самым полным определением федеральных налогов с организаций является определение Панскова В.Г.: «Федеральные налоги с организаций представляют собой обязательные платежи юридических лиц, которые устанавливаются высшим органом законодательной власти федеративного государства, поступления от которых зачисляются в федеральный бюджет либо распределяются между федеральным бюджетом и бюджетами субъектов Российской Федерации. Состав федеральных налогов с организаций, налогоплательщики, элементы налогообложения (объект, база, ставки, налоговый период, порядок исчисления, а также порядок и сроки уплаты) определяются высшим законодательным органом Российской Федерации» [14, с. 521].

Федеральные налоги с организаций создают основу доходной части федерального бюджета (поскольку формируются из наиболее доходных источников), за счет них поддерживается финансовая стабильность нижестоящих — региональных и местных бюджетов.

Перечень федеральных налогов с организаций устанавливается Налоговым Кодексом Российской Федерации, эти налоги и сборы обязательны к уплате на всей территории Российской Федерации [3].

Большинство федеральных налогов для организаций являются нормативными, и субъекты Российской Федерации имеют определенные права на эти налоги. Однако компетенция субъектов Российской Федерации в отношении этих налогов ограничена долей налоговых ставок, на которые они имеют право в соответствии с законом.

Структура бюджетов России и других европейских стран в равной степени предусматривает, что региональные и местные налоги могут быть использованы только в качестве дополнения к доходной части соответствующих бюджетов, основная часть которых удерживается из федерального налога организации. Во многих развитых странах доля местных налогов и сборов в доходах соответствующих бюджетов составляет 80%, в Российской Федерации эта цифра колеблется от 0,7% до 17% в зависимости от территориальной специфики, населения и уровня развития [6, с. 221].

Федеральный налог с юридических лиц считается правомерным, если он установлен федеральным законодательным органом в соответствующей форме, то есть Федеральным законом, установлен в установленном законом порядке и вступил в силу в соответствии с действующим законодательством.

Налог, не взимаемый законом, не может считаться юридически установленным. Конституция Российской Федерации исключает возможность установления органами исполнительной власти налогов и сборов [1].

Для раскрытия экономической сущности федеральных налогов с организаций необходимо исходить из того, что отличительной особенностью налогов, как экономической категории является наличие в них определенных признаков.

Признак срочности федерального налога для организации означает безусловное, полное и своевременное юридическое обязательство налогоплательщика по уплате налога государству [9, с. 76].

Однако вне зависимости от толкования различными теориями, налог – как экономическая категория представляет собой основанную на началах всеобщности, обязательности и индивидуальной безвозмездности форму обобществления части индивидуальной или корпоративной собственности для обеспечения общественных потребностей. Налоговые отношения связаны с фактом перехода права собственности и других вещных прав на денежные средства (на ранних исторических этапах развития - на иное имущество) в пользу государства.

Или, другими словами, федеральный корпоративный налог является обязательным платежом. Это означает, что налогоплательщик не имеет права отказаться от исполнения возложенных на него обязанностей - уплаты налогов в государственный бюджет. При этом налогоплательщик не имеет права распоряжаться частью затрат, подлежащих перечислению в государственный бюджет [6, с. 223].

Таким образом, экономическая сущность федеральных налогов с организаций также проявляется через их функции, которые реализуются непосредственно в процессе налогообложения: отражают систему отношений и взаимосвязи государства и отдельного налогоплательщика. Функции федеральных налогов с организаций представляют собой формы движения налогов как финансовой категории.

1.2 Роль и значение федеральных налогов с организаций для бюджетной и налоговой систем

Современная бюджетная система включает в себя бюджет центрального правительства, местного самоуправления и местного самоуправления. Государственные доходы в основном поступают от налогов. Источники и структура доходов бюджета выражают экономические отношения государства, предприятий, организаций и граждан, возникающие в процессе формирования главного финансового фонда государства - государственного бюджета.

Проявлением этих экономических отношений являются различные виды платежей предприятий, организаций и населения в государственный бюджет, материальным проявлением которых являются средства, мобилизованные в бюджетный фонд [8, с. 59].

Доходы бюджета, с одной стороны, являются результатом распределения затрат на коммунальные товары между различными участниками социального воспроизводства, а с другой - объектом дальнейшего распределения, сосредоточенного в руках государства, поскольку последние используются для формирования бюджетных средств на территориальные, ведомственные и специальные цели [15, с. 400].

Бюджетная система включает в себя доходы бюджета от фиксированных и регулируемых источников доходов, а также различные формы прямой финансовой помощи и другие доходы, предоставляемые в соответствии с бюджетным законодательством на соответствующий финансовый год. Доходы не персонифицируются, за исключением случаев, предусмотренных специальным законодательством [9, с. 77]. В России основную часть доходов бюджета составляют налоговые поступления, которые составляют около 85%. Федеральный налоговый доход включает федеральные налоги и сборы, перечень и ставки которых определяются Налоговым кодексом Российской Федерации. Основное место в Российской налоговой системе занимают именно федеральные налоги с организаций, косвенные налоги, к которым относятся: налог на добавленную стоимость, акцизы, таможенная пошлина. В составе доходов бюджета они занимают определяющее место.

1.3 Классификация федеральных налогов с юридических лиц, сравнительная характеристика федеральных налогов с юридических лиц Российской Федерации и США

Федеральный налог — это отдельная часть всей налоговой системы, функционирующей по всей России. Федеральный налог включает в себя все суммы, предусмотренные Налоговым Кодексом Российской Федерации, а также положения законодательных актов и нормативных актов, принятых распоряжений и постановлений [3].Федеральные налоги включают следующие платежи (рисунок 1):

Федеральные налоги и сборы

Налог на добавленную стоимость

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Акцизы

Водный налог

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Государственная

пошлина

Рисунок 1 – Виды налогов и сборов с юридических лиц в Российской Федерации

Источник: Налоговый Кодекс Российской Федерации (ст. 13) [3]

Экономическая деятельность современного государства осуществляется в широких масштабах и фактически трудно составить исчерпывающий перечень его экономических функций. Одной из функций государства является обеспечение эффективного производства общественных благ (англ. public goods), т. е. благ, доступ к которым имеют все индивиды. При этом хорошо функционирующая правовая система или макроэкономическая стабильность также может рассматриваться как общественные блага. Более строго общественные блага обычно определяются как блага, которыми коллективно пользуются все члены общества, вне зависимости от своего участия в их оплате. К общественным благам относятся: оборона, бесплатное образование и т. п.

Для организаций - резидентов особой экономической зоны законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов Российской Федерации, от деятельности, осуществляемой на территории особой экономической зоны, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории особой экономической зоны, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории особой экономической зоны. При этом размер указанной налоговой ставки не может быть ниже 13,5 процента.

Система налогообложения бизнеса в США представляет собой сложный комплекс правовых норм, собранных в главном фискальном законе страны – «Кодексе внутренних доходов США». Согласно закону, все юридические лица и частные предприниматели, зарегистрированные на территории США, обязаны платить налоги. Американская фискальная система предусматривает 3 уровня налогообложения [16] .

Американская фискальная система предусматривает 3 уровня налогообложения (рисунок 2):

Федеральные налоги

Налоги штатов

Местные налоги

Рисунок 2 - Уровни Американской фискальной системы

Источник: [16]

Федеральное налогообложение малого бизнеса и корпораций одинаково во всех штатах США. Но муниципальные налоги и налоги штатов устанавливаются местными властями и не должны противоречить федеральному законодательству [16].

Как правило, более высокие местные налоги объясняются повышенной экономической привлекательностью конкретного региона. Налоги для организаций, зарегистрированных в Нью-Йорке, выше, однако в этом штате покупательная способность населения тоже выше, а значит, и доходы местных компаний превышают среднестатистический уровень [6, с. 227].

Учитывая то, что основным фискальным принципом США является справедливое распределение налогового бремени среди компаний с низкими и высокими доходами, такое положение вещей воспринимается как рациональное и не подвергается критике. Богатые платят больше – бедные пользуются налоговыми льготами [16].

Налоговое законодательство США, если говорить о подоходном налоге, предоставляет множество преимуществ и возможностей для снижения налоговой базы. Этот механизм является сложным и направлен на справедливое перераспределение финансового бремени между налогоплательщиками с более высокой платежеспособностью и налогоплательщиками со слабой платежеспособностью. Подоходный налог является федеральным налогом, но также может взиматься в отдельных административных округах, но в гораздо меньшей степени, чем на федеральном уровне [8, с. 101]. Ниже приведена сравнительная таблица, позволяющая понять принципиальные отличия налоговой системы США и Российской Федерации.

Таблица 1

Сравнение налоговых систем США и Российской Федерации

|

Наименование налога |

Налоги в США |

Налоги в Российской Федерации |

|

Уровни налогообложения |

Федеральные налоги, налоги штатов, муниципальные налоги |

Федеральные налоги, региональные налоги, местные налоги |

|

Срок начисления |

Большинство налогов начисляется на годовой доход |

Начисление и взимание налогов осуществляется ежеквартально и ежемесячно |

|

Подоходные налоги |

Прогрессивная ставка, которая увеличивается с ростом дохода |

Фиксированная ставка 13% |

|

Налог на бизнес |

Налог на доход корпораций имеет прогрессивную ставку |

В зависимости от формы налогообложения |

|

НДС |

Налог на продажи варьируется в зависимости от штата, группы товаров и места производства продукции |

Ставка НДС составляет 20% |

|

Косвенное налогообложение |

В США развито слабо из-за несоответствия принципам равномерного распределения доходов |

Представлено налогом на добавленную стоимость и акцизными сборами, взимаемыми непосредственно при покупке товара |

Источник: [16] https://delen.ru/nalogi/nalogi-v-amerike-dlja-biznesa.html

Подоходный налог в США был признан одним из самых высоких в мире в 2019 году. Но благоприятный бизнес-климат позволяет компаниям строить эффективные и прибыльные бизнес-модели даже при жесткой фискальной политике [16].

Корпоративный подоходный налог рассчитывается на основе чистого дохода за вычетом законной выгоды. Важно отметить, что компания освобождается от уплаты этого налога в течение первых 3 лет своей деятельности и только взимает налог за 4-й год с федеральных, государственных и местных уровней [16].

Федеральные налоги на учреждения составляют основу доходной части федерального бюджета (так как они формируются из наиболее доходных источников), а также поддерживают финансовую стабильность региональных и местных бюджетов нижнего уровня. Экономическая сущность федеральных налогов с организаций также проявляется через их функции, которые реализуются непосредственно в процессе налогообложения [13, с. 47].

Грамотное использование налогового бюджетирования в стратегии предприятия, в частности в составе финансового плана, позволит избежать дефицита средств на дату налоговых платежей и сократить расходы по выплате всякого рода пеней и штрафов за просрочку налоговых отчислений. Кроме того, финансовый бюджет позволит предприятию взглянуть на себя со стороны своих обязательств и источников их покрытия. Если предприятию недостает денежных средств и это зафиксировано в финансовом плане, то своевременный поиск источников позволит решить многие проблемы финансовой устойчивости предприятия.

Поэтому планирование налогов и платежей должно быть тесно связано с составлением планов доходов и расходов предприятия. Это обусловлено тем, что величины и сроки уплату многих налогов находятся в прямой зависимости от сумм доходов, их вида и сроков получения. Для планирования налога на добавленную стоимость, налогов с оборота, на прибыль и доходы достоверная информация о величинах доходных статей бюджета предприятия является основной исходной базой. С другой стороны, нельзя планировать доходную часть бюджету предприятия, не учитывая различные условия налогообложения по видам получаемых средств, например, ставок, предоставляемых льгот и т. д.

Поскольку источниками начисления налогов являются себестоимость продукции, ее цена и прибыль предприятия, постольку работы по составлению планов по налоговым платежам являются неотъемлемой частью процесса ценообразования на предприятии, планирования себестоимости, финансовых результатов и использования прибыли. Уровень цен отражает прямое воздействие на их величину налоговых обязательств хозяйствующего субъекта, так как некоторые налоги (косвенные - налог на добавленную стоимость, акциз и др.) включаются в цену продукции (работ, услуг).

И обратная связь - установление конкретных цен на продукцию - зависит от условий налогообложения. При планировании цен следует учитывать все факторы, влияющие на величину налоговых обязательств предприятия.

Таким образом, можно сделать следующие выводы:

Налоговую систему необходимо рассматривать как экономическое явление, изменяющееся и развивающееся вместе с развитием общества. В конкретном государстве и для определенного времени налоговая система - это совокупность налогов, сборов (пошлин), принципов, форм и методов их установления, взимания, изменения, отмены, а также налоговых органов, форм и методов налогового контроля и ответственности за нарушение налогового законодательства.

Налоговые системы разных стран отличаются друг от друга по составу и структуре налогов, способам их взимания, структуре и полномочиям налоговых органов и др. существенным условиям налогообложения. Основными факторами, влияющими на структуру налоговой системы, являются уровень экономического развития страны, общественно – экономическое устройство (сочетание рынка и государства), господствующая в обществе экономическая доктрина, которая определяет роль налоговой системы (нейтральность или активное вмешательство в экономику страны), государственное устройство (федеративное или унитарное государство).

Федеральные налоги с юридических лиц является обязательным для юридических лиц, установленным высшим законодательным органом государства, доходы которого зачисляются в федеральный бюджет или распределяются между федеральным бюджетом и бюджетами субъектов Российской Федерации.

2 Анализ налоговых поступлений федеральных налогов с юридических лиц в бюджетную систему Российской Федерации

2.1 Доходы федеральных бюджетов от федеральных налогов с юридических лиц

Итоги 2019 г., согласно официальным статистическим данным, в целом соответствуют прогнозам. Экономический рост замедлился до 1,3% (2,3% по итогам 2018 г.). Потребительская инфляция составила 4,5%, что обусловлено повышением НДС в начале года и смягчением денежно-кредитной политики во II полугодии. Стагнирует динамика инвестиций в основной капитал (+0,7%) и реальных располагаемых доходов населения (+0,8%). В 2019 г. по сравнению с предыдущим годом на 3,1% сократился внешнеторговый оборот, причем его снижение было обусловлено падением экспорта товаров на 7,7% [5].

Номинально доходы федерального бюджета выросли, но незначительно: с 19 454,9 млрд. руб. в 2018 г. до 20 187,2 млрд. руб. в 2019 г. Прирост доходов оказался меньше потребительской инфляции. Таким образом, в реальном выражении отмечается сокращение доходов на 0,7%.

Причиной является падение цен на нефть сорта «Юралс». Если в 2018 г. средняя цена нефти, используемая для расчета налога на добычу полезных ископаемых (НДПИ), составила 69,7 долл. США за баррель, то по итогам 2019 г. она снизилась до 63,9 долл. США за баррель. Незначительное ослабление курса рубля чуть сгладило ситуацию, однако по итогам 2019 г. среднее значение налоговой ставки с учетом коэффициента Кц сократилось на 7,9%. Это привело к падению нефтегазовых доходов федерального бюджета [7].

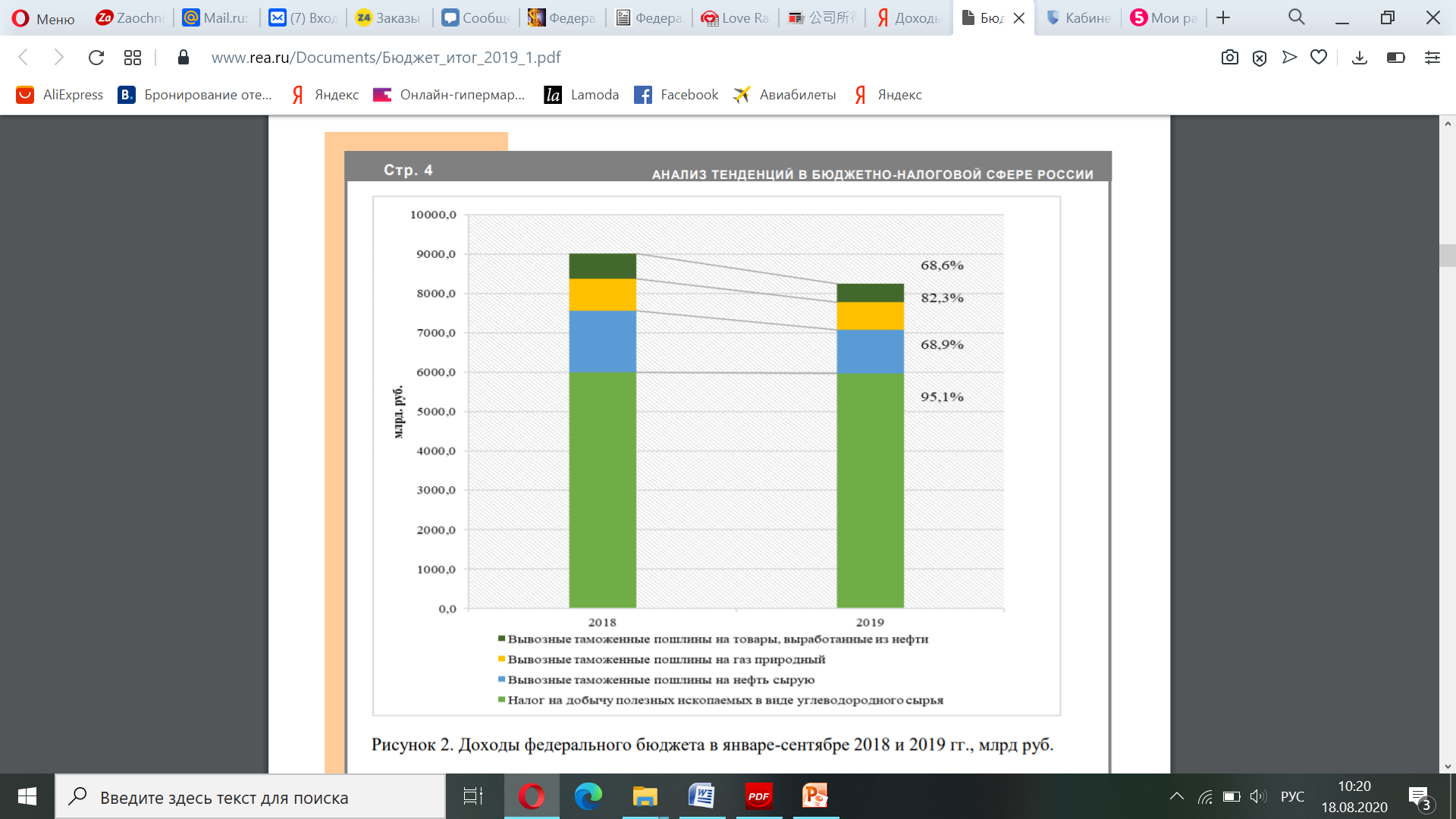

Поступления НДПИ по углеводородному сырью сократились на 4,9% (рисунок 1). Более чем на 30% сократились доходы от вывозных таможенных пошлин на сырую нефть и товары, выработанные из нефти. Также снизились поступления от вывозных пошлин на природный газ [7].

Рисунок 1 - Доходы федерального бюджета в 2018-2019 гг., млрд руб.

Источник: [7]

Тем не менее, налоговые доходы федерального бюджета выросли на 2,4% в реальном выражении и по итогам 2019 г. составили 15 167,9 млрд руб. На 13,9% с поправкой на инфляцию выросли поступления налога на прибыль, а поступления налогов на товары, ввозимые на территорию РФ, увеличились на 10,4% [6].

Расходы федерального бюджета также выросли, обогнав потребительскую инфляцию на 4,3%. Если по итогам 2018 г. расходы федерального бюджета составляли 16 712,9 млрд руб., то в 2019 г. объем расходов оценивался в 18 213,2 млрд руб.[5]

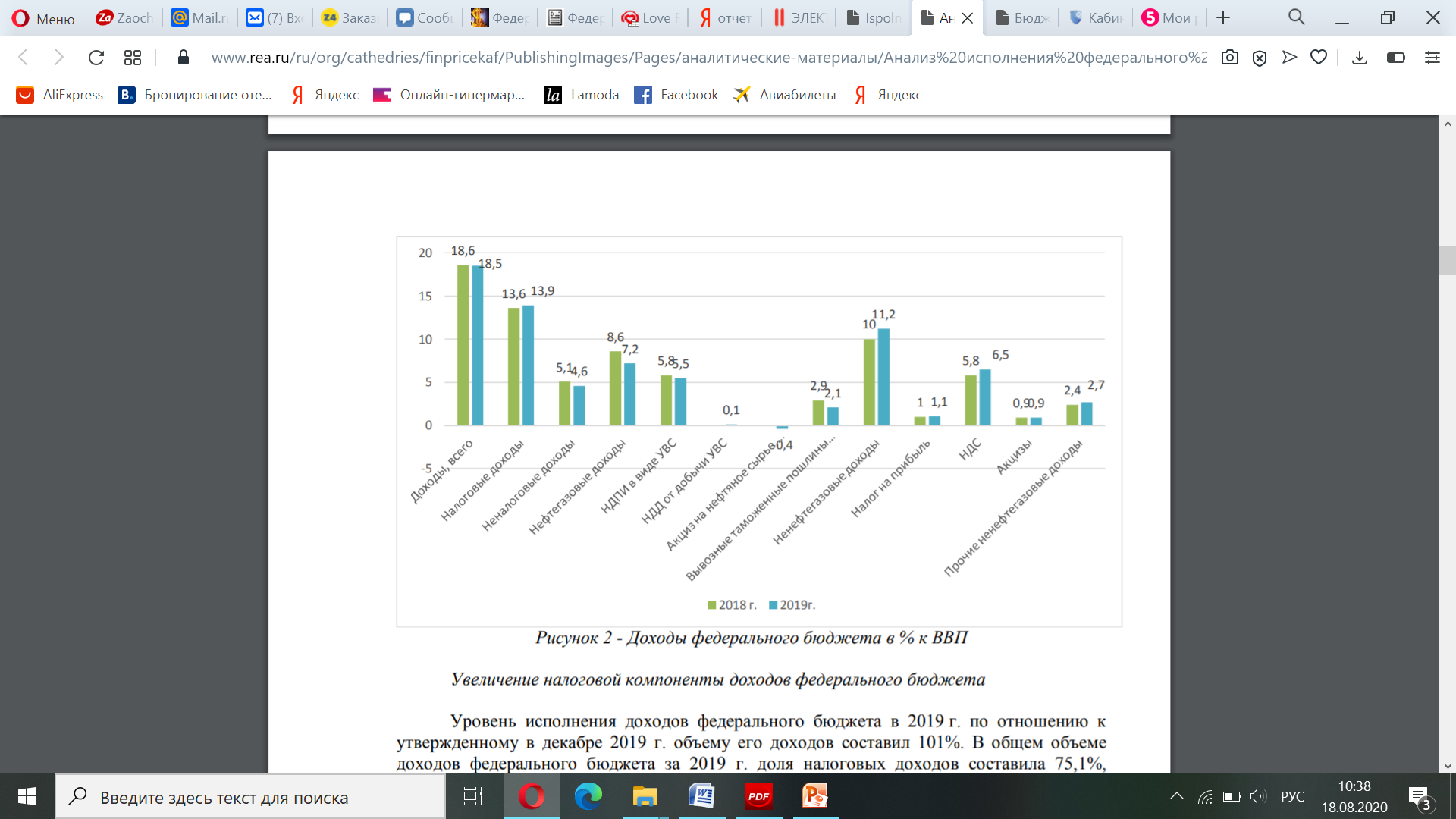

При снижении доходов федерального бюджета по отношению к ВВП доля налоговых доходов к ВВП по сравнению с 2018 г. увеличилась на 0,3 п.п., составив 13,9 % ВВП (рисунок 2). Рост налоговой компоненты доходов федерального бюджета определили: увеличение налоговых ставок, изменения структуры налоговой базы и повышения качества администрирования НДС и налога на прибыль организаций.

Рисунок 2 - Доходы федерального бюджета в % к ВВП

Источник: [7]

Уровень исполнения доходов федерального бюджета в 2019 г. по отношению к утвержденному в декабре 2019 г. объему его доходов составил 101%. В общем объеме доходов федерального бюджета за 2019 г. доля налоговых доходов составила 75,1%, увеличившись на 2,3 п.п. по сравнению с 2018 г. (в 2018 г. – 72,9%), доля неналоговых доходов — 24,9%.

Доля нефтегазовых доходов в общих доходах федерального бюджета в 2019 г. составила 39,3 % и по сравнению с аналогичным периодом 2018 года уменьшилась на 7,1 п.п. (в 2018 году – 46,4 %).

Основными факторами снижения доли нефтегазовых доходов являлись: уменьшение поступлений доходов от вывозных таможенных пошлин на нефть, газ и нефтепродукты в рамках завершения налогового маневра; снижение цен на нефть, газ, частично компенсируемое ослаблением курса рубля; возмещение из федерального бюджета акциза на нефтяное сырье, направленное на переработку; снижением объемов добычи нефти и газа; введение налога на дополнительный доход, определившее перераспределение объемов добычи нефти по разным режимам налогообложения [16].

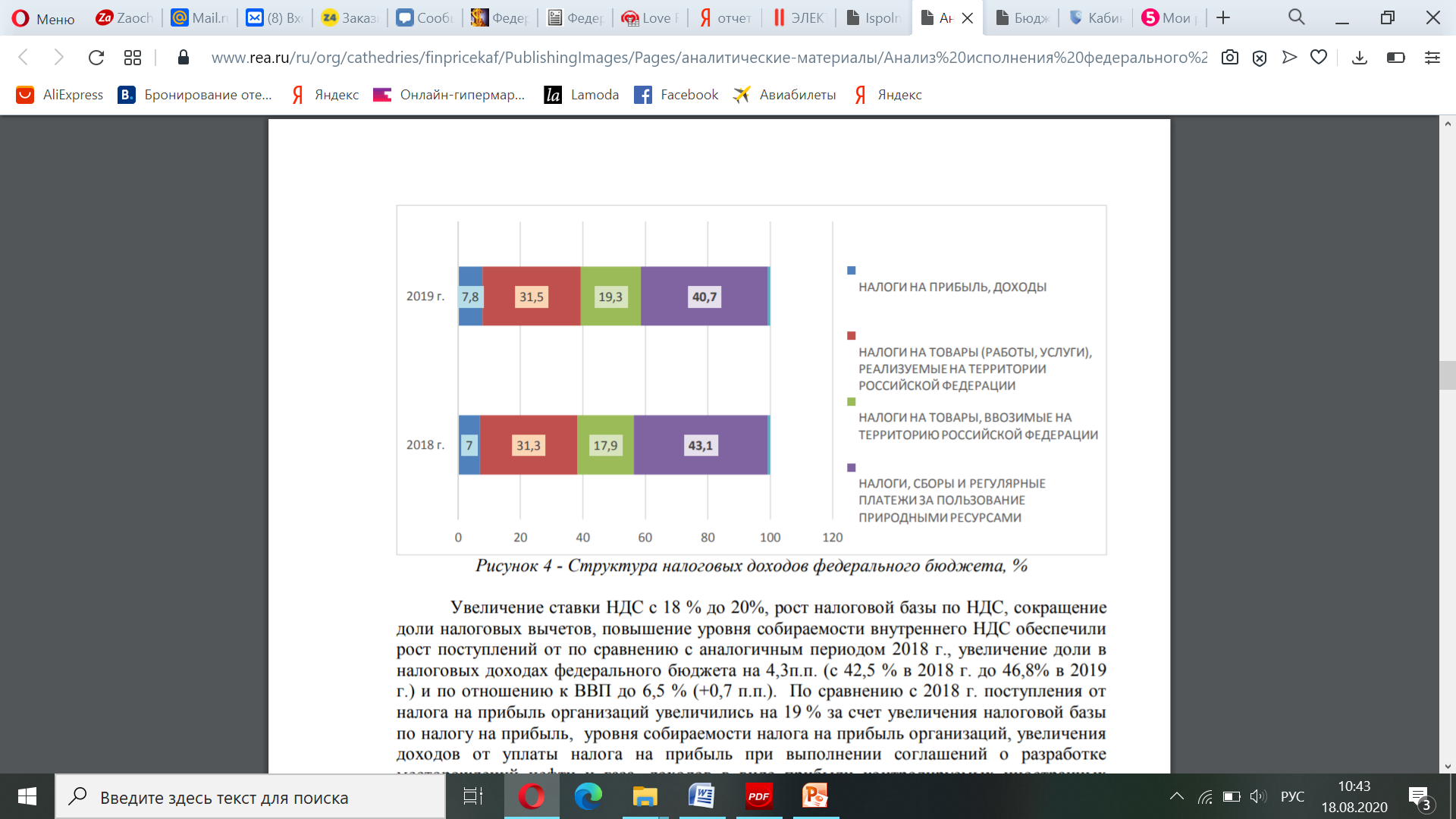

Структуру и динамику доходов федерального бюджета Российской Федерации определили поступления от НДПИ и НДС (рисунок 3).

Рисунок 3 - Структура налоговых доходов федерального бюджета, %

Источник: [16].

Если поступления от НДПИ в виде углеводородного сырья по сравнению с 2018 г. снизились на 0,6 %, то поступления от НДС продемонстрировали рост относительно аналогичного периода 2018 г. на 18% в номинальном выражении и в реальном выражении на 14,5% [6].

Увеличение ставки НДС с 18 % до 20%, рост налоговой базы по НДС, сокращение доли налоговых вычетов, повышение уровня собираемости внутреннего НДС обеспечили рост поступлений от по сравнению с аналогичным периодом 2018 г., увеличение доли в налоговых доходах федерального бюджета на 4,3п.п. (с 42,5 % в 2018 г. до 46,8% в 2019 г.) и по отношению к ВВП до 6,5 % (+0,7 п.п.) [16].

По сравнению с 2018 г. поступления от налога на прибыль организаций увеличились на 19 % за счет увеличения налоговой базы по налогу на прибыль, уровня собираемости налога на прибыль организаций, увеличения доходов от уплаты налога на прибыль при выполнении соглашений о разработке месторождений нефти и газа, доходов в виде прибыли контролируемых иностранных компаний, доходов, полученных в виде дивидендов [16].

Поступление акцизов по подакцизным товарам за 2019 г. снизилось на 36% по сравнению с аналогичным периодом 2018 г. за счет введения возвратного акциза на нефтяное сырье, направленное на переработку, уменьшения нормативов зачисления в федеральный бюджет доходов от акцизов на алкогольную продукцию, сокращения импорта отдельных подакцизных товаров [6].

2.2 Роль федеральных налогов в государственном регулировании экономики

Любое государство может существовать только в том случае, если оно имеет определенную материальную и финансовую базу, способно поддерживать свои учреждения и оплачивать расходы, понесенные в процессе выполнения своих функций. Государство, как важнейший государственный институт, практически не имеет самостоятельных доходов. Валовой доход компании создается в рамках отдельных хозяйств, обслуживаемых экономически обособленными субъектами. Доходы хозяйствующих субъектов формируются в процессе производства товаров, работ и услуг [6, с. 98].

В современном обществе государство имеет свои долевые доходы, а также доходы, генерируемые в государственном секторе экономики. Однако сумма этих доходов не сопоставима с суммой государственных расходов. Основным инструментом, с помощью которого современное государство получает необходимые средства, является налогообложение.

Проблема в том, что эта концепция включает в себя взаимосвязанный комплекс, экономические, правовые и социальные ценности [15, с. 57].

Многие ученые рассматривают категории налогообложения в научных статьях и исследованиях разные точки зрения, но почти все понимают, что налоги, как физические, так и юридические лица платят в пользу государства.

Приведенное в Налоговом кодексе Российской Федерации определение раскрывает причину существования налоговых отношений - необходимость формирования доходов государства, и налоги рассматриваются исключительно в качестве средства, обеспечивающего бюджет страны. Характерно, что подавляющее большинство определений понятия “налог” содержат одну общую черту - все они указывают, что в налогах раскрывается специфика фискальной политики: налоги нужны для формирования

государственного бюджета [15, с. 401].

Это понятие налога объективно. Для успешного выполнения своих функций государство должно располагать значительными денежными средствами. Однако мы считаем, что это одностороннее толкование и оно явно недостаточно для того, чтобы понять экономическую природу налога и его роль в хозяйственной жизни страны в условиях рыночной экономики. В определении налога не отражена важная особенность налогов - возможность использовать его для воздействия на экономические процессы [13, с. 225].

В современном мире налоги неизбежно оказывают воздействие на развитие производства. Налоги не только выполняют фискальную функцию, но и служат для достижения каких-либо задач экономической политики. Записанное в Налоговом кодексе Российской Федерации определение налога не в полной мере отражает многогранность налогов как экономической категории, его социально-экономическую сущность. Указание в определении налога только фискальной цели явно ограничивает роль налогов в жизни страны и искажает ее сущность. Следовало бы дополнить определение налога, данное в Налоговом кодексе Российской Федерации, указанием цели его взимания [2].

Тогда налог можно трактовать как установленный законом обязательный взнос с юридических и физических лиц в пользу государства для выполнения им своих функций, а также для обеспечения развития экономики страны. Регулирование экономики страны - важнейшая функция государства [13, с.113].

В современном мире налоги неизбежно оказывают воздействие на развитие производства. Общественное назначение налогов проявляется через их функции, которые реализуются непосредственно в процессе налогообложения. Функция налога выражает сущность и назначение данной категории. Поэтому она объективна, заранее предопределена и присутствует всегда, независимо от воли государства. Она постоянна, т. е. обладает стабильностью, непрерывностью, длительностью действия [7].

Следует учитывать, что налог является установлением государства. И именно оно формирует конструкцию налога, задавая ему то или иное свойство, либо стремится посредством налога решить ту или иную экономическую или социальную проблему. Существование налогов обусловлено существованием государства, цель и задачи налогообложения тоже определяются государством. Вне государства и его соответствующего акта об установлении налога налогов не существует. Мотивы, которыми будет руководствоваться государство, устанавливая налог, могут быть самыми разнообразными - экономические, социальные, политические. Но при всех обстоятельствах структуру налога, задавая ему те или иные качества, формирует не кто-нибудь,

а само государство [6, с. 16].

Налоги, сборы, пошлины и другие платежи – это обязательные отчисления денежных средств от плательщиков в определенных законами размерах, осуществляемые государством на основе соответствующего законодательства, ставка налога – это величина налоговых начислений на единицу объекта налога.

Встроенные стабилизаторы смягчают изменения в совокупном спросе и тем самым помогают стабилизировать выпуск национального продукта. Именно благодаря их действию изменилось развитие экономического цикла: спады производства стали менее глубокими и более короткими. Раньше это было невозможно, так как налоговые ставки были ниже, а пособия по безработице и социальные выплаты незначительны [18, с. 113].

Данный способ воздействия государства на экономику подразумевает косвенное регулирование с помощью таких инструментов, как налогообложения и правительственные расходы.

Поскольку осуществление государственных расходов означает использование средств государственного бюджета, а налоги являются основным источником его пополнения, фискальная политика сводится к манипулированию государственным бюджетом [18, с. 121].

Таким образом, цель введения налога устанавливается государством. Следует иметь в виду, что при установлении налога необходимо учитывать задачи экономики текущего периода и платежеспособность организаций. Если государство сформирует налог, не отвечающий этим требованиям, оно рано или поздно получит “сигнал” в виде ухудшения положения в экономике. Так, если объем налоговой нагрузки превысит платежные возможности организаций, то это обернется снижением темпов экономического развития. Поэтому при установлении налога необходимо учитывать проявление всех свойств и возможностей налога, т. е. проявление функций налога.

Результат, который достигается при использовании функции на практике, представляет собой роль налогов в жизни общества. Она может быть установлена сознательно, целенаправленно, субъективно или иметь побочное, косвенное проявление [14, с. 78].

Роль налога имеет следующие признаки:

- представляет собой внешнее проявление потенциала (возможностей, свойств) данной категории, т. е. обозначает потенциальные возможности налога;

- проявляется в действии, т. е. предполагает определенный механизм реализации приложения налога к общественным отношениям;

- показывает зависимость объекта воздействия (общественные отношения) от изменений налога как аргумента, т. е. указывает причинно-следственные связи;

- может устанавливаться целенаправленно;

- не отвечает критерию постоянства, т. е. может меняться в зависимости от поставленных целей [13, с. 26].

При рассмотрении того или иного действия налога или его эффекта, используя перечисленные признаки, можно установить, является ли рассматриваемое действие функцией налога или частным проявлением его свойств (роль налога). В настоящее время в экономической науке в РФ нет единой, устоявшейся точки зрения на количество выполняемых налогом функций. Разные авторы предлагают различный набор функций налога.

В числе налоговых функций ученые обычно называют: фискальную, экономическую, перераспределительную, стимулирующую, регулирующую, контрольную, социальную и т.д. [7].

Совершенно очевидно, что основной функцией налога является фискальная. С помощью фискальной функции выполняется основное назначение налогов - формирование государственных бюджетных и внебюджетных фондов для их дальнейшего использования на нужды государства. При реализации данной функции налог выступает в качестве инструмента перераспределения денежных средств в пользу государства [10, с. 170].

Фискальная функция носит всеобъемлющий характер, распространяется на все физические и юридические лица, которые, согласно действующему налоговому законодательству, обязаны платить налоги. Она изначально характерна для любого налога, для налоговой системы любого государства во все периоды их развития [16].

Налоги – важнейшая экономическая категория, исторически связанная с появлением, существованием и функционированием государства. Способ, характер и масштабы мобилизации денежных ресурсов и их расходования, зависят от стадии экономического развития общества, породившего соответствующее государство. Сущность налогов состоит в том, что они являются экономической категорией, отражающей экономические отношения между государством, юридическими и физическими лицами по поводу перераспределения ВВП в целях удовлетворения общегосударственных нужд [7, с 249] .

Назначение налога - обеспечение государства денежными средствами. Поэтому фискальная функция есть прямое проявление данного назначения. Причем само возникновение и наличие налогов обусловлено объективной потребностью государства в денежных средствах, так как без них оно существовать не в состоянии. Само же существование государства обусловлено объективной потребностью в нем общества. С развитием государства, расширением его политической, экономической и социальной деятельности возрастает значение этой функции. Налоги превратились в главнейший источник государственных доходов. В странах с рыночной экономикой доля налоговых поступлений в доходной части бюджета составляет сегодня 80-90 %. Эффективное выполнение фискальной функции налогов позволяет правительству в такой же мере эффективно выполнять возложенные на него обязанности [7].

Фискальная направленность налога всегда остается основообразующей, но не является исключительной. Благодаря именно фискальной функции создаются реальные объективные предпосылки для вмешательства государства в экономические отношения. Именно фискальная функция предопределяет возникновение и проявление других функций налога [2].

Как активный инструмент распределительных и перераспределительных процессов налоги не могут не оказывать существенного воздействия на сам процесс воспроизводства. Они прямо воздействуют на материальное положение всех без исключения организаций и граждан, поэтому нельзя не видеть возможностей влияния налогов на каждого налогоплательщика и общество в целом. Все государства и во все времена широко использовали эти возможности. Здесь находит свое проявление регулирующая функция налогов.

Причем, если под фискальной функцией всеми учеными понимается одно и то же, то под регулирующей - каждый автор понимает свое, расширяя регулирующую функцию налога до распределительной, контрольной, стимулирующей, запретительной, социальной, стабилизирующей и т. п. [11, с. 29].

Регулирующие возможности налога объективно существуют и обусловливают влияние на плательщиков всегда, в том числе и независимо от воли государства (масштабные негативные последствия, возникающие вследствие налоговых изменений) [12, с. 115].

Регулирующая функция наравне с фискальной функцией отвечает признакам, присущим понятию “функция”: объективно существует, заранее предопределена и присутствует всегда независимо от цели введения налога, постоянна и непрерывна. Поэтому она может рассматриваться в качестве самостоятельной функции.

Таким образом, по нашему мнению, налогу присущи две функции - фискальная и регулирующая. Все остальные называемые учеными функции - частное проявление данных функций, они выступают в виде роли налога в жизни общества.

Также стоит отметить, что возможность использовать налоги в регулировании деятельности организаций реализуется через фискальную функцию. Принципиальную основу составляет то, что организация не должна выбирать - платить или не платить налоги, но с учетом всеобщей обязанности она может выбирать вид деятельности, место деятельности, способы исчисления и уплаты. Регулирующие возможности налогов проявляются через фискальную функцию. Изымая через налоги определенную долю доходов организации, можно сдерживать развитие производства или стимулировать инвестиционную деятельность организации, т. е. воздействовать на их развитие в нужном для государства направлении.

3 Нормативно-правовая база, регулирующая поступление федеральных налогов

Налог - одно из проявлений суверенитета государства. Этим они отличаются от доходов с государственных имуществ и займов. Право взыскивать налоги всегда было одним из суверенных прав государства так же, как чеканка монеты и отправление правосудия, следовательно, налоги устанавливаются в одностороннем порядке, однако противоречие между согласием на установление налогов и принудительным характером их взыскания только внешнее. Налоги и их функции отражают реальный базис,

т.е. объективные закономерности движения налоговых отношений, используемых государством в налоговой политике.

Принятие Конституции Российской Федерации, Бюджетного и Налогового кодексов, а также корректировка федерального и регионального законодательства с целью приведения его в соответствие с новыми принципами федеративных отношений и местного самоуправления способствовало повышению роли нормативно-правового регулирования на всех уровнях бюджетной системы Российской Федерации [1;2;3]

Доходы бюджетов Российской Федерации формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Федеральный бюджет - центральное, стратегическое звено бюджетной системы Российской Федерации. Определяющее значение для реализации задач бюджетной политики государства имеют его параметры - объем доходов и расходов, их структура, доля доходов государства, централизуемая в федеральном бюджете, его сбалансированность [2].

В соответствии со статьей 41 Бюджетного Кодекса Российской Федерации доходы бюджетов образуются за счет:

- налоговых доходов;

- неналоговых доходов;

- безвозмездных поступлений [2].

Кратко рассмотрим принципы построения и структуру классификации доходов бюджетов Российской Федерации, которая является группировкой доходов бюджетов всех уровней бюджетной системы Российской Федерации и основывается на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней. Группы доходов состоят из подгрупп, статей и подстатей доходов, объединяющих конкретные виды доходов по источникам и способам их получения. Виды доходов конкретизируются также по уровням бюджетов, в которые они зачисляются.

Пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы утверждаются федеральным законом на срок не менее трех лет.

В доходы федерального бюджета зачисляются собственные (закрепленные) налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней, а также собственные неналоговые доходы и средства по взаимным расчетам из бюджетов субъектов Российской Федерации [18, с. 198].

Полностью зачисляются в доходы федерального бюджета такие налоги, как таможенные пошлины, сборы и иные таможенные платежи, а также государственные пошлины. В соответствии с бюджетной политикой к регулирующим доходам бюджета относятся федеральные и региональные налоги, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год [7].

Доходам бюджета посвящен весь раздел II Бюджетного кодекса Российской Федерации, доходам федерального бюджета посвящена глава 7 БК РФ, доходам регионального бюджета глава 8, доходам местных бюджетов глава 9. Остановимся подробнее прямых налогах. В федеральный бюджет зачисляются федеральные налоги и сборы, налоги, предусмотренные специальным налоговым режимом, перечень которых определяется статьей 50 Бюджетного кодекса Российской Федерации [2].

В соответствии со статьей 12 Налогового Кодекса Российской Федерации, признание федеральных налогов и сборов налогами и сборами предусмотрено Налоговым кодексом и обязательными платежами на всей территории Российской Федерации [3].

В России общий курс налогового законодательства определяется Государственной Думой, Советом Федерации, президентом Российской Федерации и Правительством Российской Федерации.

Государственная Дума рассматривает налоговое законодательство и принимает налоговый закон, который вступает в силу после подписания с президентом Российской Федерации после утверждения Советом Федерации.

Законодательные органы субъектов Российской Федерации принимают законы о налогах и сборах, а также иные правовые акты в области налогообложения, но только в рамках Налогового кодекса Российской Федерации, принятого Законодательным Собранием Российской Федерации [5].

Органы местного самоуправления, представляемые представительными органами, принимают правовые акты в области налогового законодательства в рамках Налогового кодекса Российской Федерации и законов, принятых соответствующими законодательными органами Российской Федерации.

Наличие такой структуры власти привело к разработке большого количества документов и правовых актов, регулирующих налогообложение. Налоговый орган должен сформировать единую централизованную систему контроля за соблюдением налогового законодательства, правильностью расчетов, полнотой и своевременностью уплаты налогов и сборов в соответствующий бюджет, а также в случаях, предусмотренных законодательством Российской Федерации, контроль за правильностью расчетов, полнотой и своевременностью уплаты других обязательных платежей в соответствующий бюджет [18, с. 201].

В систему входят федеральные органы исполнительной власти и их территориальные органы, уполномоченные осуществлять контроль и надзор в области налогообложения и налогообложения. Налоговые органы действуют в соответствии с законодательством Российской Федерации в пределах своей компетенции.

Законодательство Российской Федерации о налогах и сборах включает в себя:

- Налоги и сборы, принятые в соответствии с Налоговым кодексом Российской Федерации и федеральными законами [3];

- законы о налогах и сборах субъектов Российской Федерации, принятые в соответствии с Налоговым кодексом Российской Федерации [4];

- нормативных правовых актов органов муниципальных образований о местных налогах и сборах, принятых в соответствии с Налоговым Кодексом Российской Федерации.

Основным документом, определяющим систему налогообложения, является Налоговый кодекс Российской Федерации, состоящий из двух частей [3].

Первой частью Налоговый кодекс Российской Федерации установлен порядок действия законов о налогах (сборах), изложены основные положения о налогах, права и обязанности участников налоговых отношений, определены основные понятия и определения по налогообложению, изложены принципы налогообложения, виды налоговых правонарушений и ответственность за их совершение.

Вторая часть Налогового кодекса посвящена раскрытию сущности налогообложения, а также раскрытию сущности специального налогового режима, действующего на территории Российской Федерации. Налоговый кодекс Российской Федерации в целом определяет концептуальный подход к регулированию процесса исчисления и изъятия налогов и сборов в Российской Федерации.

Налог на прибыль организаций относится к прямым налогам и является основным элементом налоговой системы Российской Федерации. Это один из самых сложных налогов, и правовая база часто меняется. По мере развития российской экономики ее значение как источника доходов бюджета постепенно меняется [3].

В первые годы экономических реформ этот налог был основным налогом на доходы федерального бюджета, его доля в общем объеме доходов превысила 50%.

В последующие годы его доля постепенно снижалась, что является экономически логичным, поскольку отражает процессы, происходящие в российской экономике. Сейчас она обеспечивает около 6% всех доходов федерального бюджета [4].

В целом современный характер налогообложения прибыли организаций в Российской Федерации соответствует мировому уровню.

С введением в действие главы о государственной пошлине отменен налог на рекламу. Совершенно очевидно, что это был не рыночный налог. В то же время представительным органом местного самоуправления предоставлено право введения единого налога на вмененный доход от деятельности по размещению наружной рекламы.

Очевидно, что проблема налоговой составляющей доходов бюджета многогранна, и одним из важнейших ее аспектов является улучшение налоговой ситуации при одновременном снижении налоговой нагрузки на ВВП. Действительно, более 80% федерального бюджета, в первую очередь казначейства, зависит от научного обоснования Государственной налоговой политики, структуры налогов, порядка их исчисления и сбора, а также от группы контроля за полнотой и своевременностью мобилизации налоговых поступлений, поэтому российские и зарубежные ученые и практики уделяют особое внимание изучению концепции налогообложения и ее реализации [7].

Таким образом, крайне важно отметить, что составляющие почти треть доходов федерального бюджета таможенные платежи ранее значились в составе налоговых доходов, а теперь – в составе неналоговых и отнесены к доходам от внешнеэкономической деятельности государства. Анализируя данные поступлений в федеральный бюджет, можно отметить, что косвенные налоги на данный момент имеют тенденцию к снижению.

ЗАКЛЮЧЕНИЕ

Таким образом, можно сделать следующие выводы:

1) Налогообложение представляет собой совокупную часть финансовых отношений, связанных с формированием доходов в национальной валюте, необходимых для выполнения соответствующих функций - социальной, оборонной, правоохранительной, развития фундаментальной науки и др. Как часть экономических отношений, налогообложение связано с экономическими основами. Налогообложение является объективной необходимостью, поскольку определяется необходимостью постепенного развития общества. Государство нуждается в собранных им средствах для выполнения своих предполагаемых функций, а требование об уничтожении налогов будет требовать уничтожения самого общества.

2) Федеральные налоги с юридических лиц является обязательным для юридических лиц, установленным высшим законодательным органом государства, доходы которого зачисляются в федеральный бюджет или распределяются между федеральным бюджетом и бюджетами субъектов Российской Федерации.

Федеральные налоги на учреждения составляют основу доходной части федерального бюджета (так как они формируются из наиболее доходных источников), а также поддерживают финансовую стабильность региональных и местных бюджетов нижнего уровня. Экономическая сущность федеральных налогов с организаций также проявляется через их функции, которые реализуются непосредственно в процессе налогообложения.

3) По нашему мнению, налогу присущи две функции - фискальная и регулирующая. Все остальные называемые учеными функции - частное проявление данных функций, они выступают в виде роли налога в жизни общества.

Также стоит отметить, что возможность использовать налоги в регулировании деятельности организаций реализуется через фискальную функцию. Принципиальную основу составляет то, что организация не должна выбирать - платить или не платить налоги, но с учетом всеобщей обязанности она может выбирать вид деятельности, место деятельности, способы исчисления и уплаты.

Регулирующие возможности налогов проявляются через фискальную функцию. Изымая через налоги определенную долю доходов организации, можно сдерживать развитие производства или стимулировать инвестиционную деятельность организации, т.е. воздействовать на их развитие в нужном для государства направлении.

4) Налоговую систему необходимо рассматривать как экономическое явление, изменяющееся и развивающееся вместе с развитием общества. В конкретном государстве и для определенного времени налоговая система - это совокупность налогов, сборов (пошлин), принципов, форм и методов их установления, взимания, изменения, отмены, а также налоговых органов, форм и методов налогового контроля и ответственности за нарушение налогового законодательства.

Налоговые системы разных стран отличаются друг от друга по составу и структуре налогов, способам их взимания, структуре и полномочиям налоговых органов и др. существенным условиям налогообложения.

Основными факторами, влияющими на структуру налоговой системы, являются уровень экономического развития страны, общественно – экономическое устройство (сочетание рынка и государства), господствующая в обществе экономическая доктрина, которая определяет роль налоговой системы (нейтральность или активное вмешательство в экономику страны), государственное устройство (федеративное или унитарное государство).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации. Принята Всенародным голосованием 12 декабря 1993 года (в ред. от 01.07.2020) [Электронный ресурс] - Режим доступа : http: // www.consultant.ru /document /cons_doc. дата доступа: 18.08.2020.

- Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 31.07.2020) [Электронный ресурс] - Режим доступа : http: // www.consultant.ru /document /cons_doc. дата доступа: 18.08.2020.

- Налоговый кодекс Российской Федерации от 5 августа 2000 г.

№117-ФЗ. Часть вторая. // Собрание законодательства Российской Федерации от 7 августа 2000 г. №32 [Электронный ресурс] - Режим доступа : http: // www.consultant.ru /document /cons_doc. дата доступа: 18.08.2020. - Федеральный закон от 27.07.2010 № 229-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых других вопросов налогового администрирования» от от 20.07.2020 №219-ФЗ [Электронный ресурс] - Режим доступа : http: // www.consultant.ru /document /cons_doc. дата доступа: 18.08.2020.

- Федеральный закон от 29.11.2018 N 459-ФЗ "О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов"[Электронный ресурс] - Режим доступа : http: // www.consultant.ru /document /cons_doc. дата доступа: 18.08.2020.

- Александров, И.М. Налоги и налогообложение /

И.М. Александров. - М.: Дашков и К. - 2017. - 317 c. - Анализ тенденций в бюджетно-налоговой сфере России // Научно-исследовательское объединение РЭУ им.Г.В. Плеханова [Электронный ресурс] режим доступа : https://www.rea.ru/ru/Pages/exspertixareu.aspx - дата обращения : 18.08.2020.

- Брякина, А.В. Система налогов и сборов как неотъемлемая часть налоговой системы [Текст] // Вестник Воронежского института экономики и социального управления. 2017. № 3. С. 57-61.

- Воробьева, Е.В. Налоговая система России: основные направления модернизации [Текст] // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. 2017. № 9.

С. 75-76. - Зарипова, Н.Д. Роль налогов в государственном регулировании экономики // Вопросы экономики и права. 2011. - № 7 – С. 169-170

- Землин, А.И. Налоговое право: Учебник. — М.: ФОРУМ: ИНФРА-М, 2015. — 117 с.

- Могилёв, С. В. Теоретические аспекты формирования доходов местных бюджетов / С. В. Могилёв. — Текст : непосредственный // Молодой ученый. — 2011. — № 7 (30). — Т. 1. — С. 99-101.

- Налоги и налогообложение. / Под ред. Черника Д. Г. – М.: Финансы и статистика, 2010, - 528 с.

- Пансков, В.Г. Налоги и налогообложение в Российской Федерации: учебник для вузов. – 7-е изд., перераб. и доп. – М.: МЦФЭР, 2017. – 575 с.

- Рамазанова Б.К. Истоки принципов налогообложения и их значение в современных условиях // Теория и практика общественного развития. 2014. - № 2 - С.399-403.

- Налоги в Америке для бизнеса: федеральные, налоги штата и местные https://delen.ru/nalogi/nalogi-v-amerike-dlja-biznesa.html дата доступа : 18.08.2020.

- Федеральная налоговая служба Российской Федерации: [Электронный ресурс] - Режим доступа : nalog.ru. дата доступа: 18.08.2020.

- Финансы и финансовый рынок: учеб.пособие / Г.Е.Кобринский [и др.]; под.общ.ред. Г.Е.Кобринского, М.К.Фисенко. – Минск: Выш.шк., 2017. –

343 с.

- Понятие и виды государственных пенсий

- Тестирования производительности программ: подходы в зависимости от категорий приложений

- Организационный стресс в условиях внедрения инноваций

- Анализ внешней и внутренней среды организации. Понятие анализа среды организации

- Рекурсивные и итерационные алгоритмы: особенности и примеры использования (Понятие алгоритма, итерационного, рекурсивного алгоритмов)

- История развития программирования в России (Возникновения программирования)

- Особенности коммерческой деятельности в сфере розничной торговли (Функции, цели и задачи коммерческой деятельности розничной торговой организации.)

- Правовые основы оперативно-розыскной деятельности. Правовые основы оперативно-розыскной деятельности

- Публичная власть

- Организация маркетинга на предприятии (теоретические аспекты)(Сущность маркетинговой деятельности: возникновение, цели, задачи, функции)

- Характеристики и типы мониторов для персональных компьютеров (История развития мониторов)

- Финансовые ресурсы фондов и ассоциаций