Эволюция форм и видов денег (Предпосылки возникновения денег)

Содержание:

Введение

Деньги никто не изобретал и не придумывал. Сам процесс развития общества сформировал деньги.

Деньги — особый товар, играющий роль всеобщего эквивалента. Они воплощение стоимости и богатства.

Деньги возникли при определенных условиях осуществления производства и экономических отношений в обществе и способствуют дальнейшему их развитию. Под влиянием меняющихся условий развития экономических отношений изменяются и особенности функционирования денег.

К непосредственным предпосылкам появления денег относятся:

— переход от натурального хозяйства к производству товаров и обмену товарами;

— имущественное обособление производителей товаров — собственников изготовляемой продукции.

Если бы не было денег, был бы невозможен обмен, то есть была бы невозможна специализация (разделение труда) — основа развития общества. Вся структура современной экономики предопределена существованием денег. Торговля «появила» деньги, а поскольку торговля — одно из самых древних занятий человечества, то в старину уходят корни и денежной системы, хотя устройство её (как и вид самих денег) многократно и сильно меняется на протяжении истёкших тысячелетий.

А можно ли обойтись вообще без денег? Многочисленные безрезультатные попытки этого подтверждают необходимость возникновения и применения денег в экономике.

Деньги играют огромную роль в жизни страны. Это неотъемлемая и существенная часть каждой финансовой системы. Называются ли они долларами, рублями, евро, деньги служат средством оплаты, средством сохранения стоимости и единицей счёта.

Поэтому данная работа актуальна и имеет важное практическое значение.

Целью данной работы является рассмотреть анализ эволюции форм и видов денег.

В соответствии с целью поставлена задача:

— раскрыть предпосылки возникновения денег;

— рассмотреть анализ функционирования и использования денег в РФ

— раскрыть пути улучшения и перспективы развития денежной системы РФ.

Объектом исследования курсовой работы являются предпосылки возникновения денег, а также экономические взаимоотношения, возникающие в процессе выпуска и обращения современные видов денег.

Предметом исследования выступает анализ эволюции видов денег и исследование современных видов денег, участники денежного обращения и процессы, связанные с ними.

\

1 Глава

Предпосылки возникновения денег

Происхождение денег относят к 7−8 тысячелетию до н.э., когда у первобытных племен появились излишки каких-то продуктов, которые можно было обменять на другие нужные продукты. Тогда рыночные отношения носили еще не утвердившийся характер, преобладал натуральный обмен, т. е. один товар обменивался на другой без посредства денег. Акт купли был одновременно и актом продажи. Пропорции устанавливались в зависимости от случайных обстоятельств, например, насколько была выражена потребность в предлагаемом продукте у одного племени, а также насколько дорожили своим излишком другие.

По мере расширения обмена, особенно с возникновением общественного разделения труда между производителями продуктов в меновых операциях нарастали трудности. Продавец хотел бы обменять мясо животного на инструмент, но не находил нужного товара на рынке; другой собирался обменять глиняную посуду на зерно, но также вынужден был покидать рынок с нереализованным товаром. Продавцы (они же и покупатели) вынуждены были подолгу ждать до следующего торга. Бартер становится громоздким и неудобным. Владелец мяса чтобы сохранить его стоимость и облегчить себе дальнейшие обменные операции, вероятно, попытается обменять свое мясо на такой товар, который чаще всего встретить на рынке, который уже начал производиться как средство обмена.

У одного и того же народа в разные времена и у разных народов в одно и то же время существовали различные эквиваленты. Так, с выделением пастушеских племен в результате первого крупного общественного разделения труда орудием обмена стал скот. При этом конкретный его вид зависел от природно-климатического характера местности. В степях всеобщим эквивалентом служили лошадь, бык или овца, в полупустынных районах— верблюд, в тундре — олень. Факты сращивания денежных функций со скотом содержатся в преданиях, в поэзии и в этимологии слов. Упоминание о быках как мере стоимости есть в поэме Гомера о героях древней Трои. В это время название «быки» носили деньги, изготовленные из металла. Латинское слово «пекуния» («деньги») происходит от слова «пекус» («скот»). Слово «рула» («скот») лежит в основе названия индийской денежной единицы «рупия». В Древней Руси деньги также носили название «скот» даже и после того, как совершился переход к металлическим деньгам. Тогда казначей назывался «скотник», казна, сокровище — «скотница».

Раковинные деньги оказались самой устойчивой формой товарных денег. Они не претерпели никаких изменений, дожив до наших дней. Еще в начале 70-х годов XX в. У ряда коренных жителей Соломоновых островов существовала система денежного обращения, использующая три разновидности раковин самые дешевые — черные (курила), белые (галиа), самые дорогие — красные (ронго). Вплоть до XX в. также средством платежа служили человеческие скальпы и черепа.

В мире существовали разные «экзотические» деньги. Так, на острове Ява, который входит в группу Каролинских островов, до сих пор находятся в

обращении феи. Они представляют собой каменные круги с отверстием в центре, очень напоминающие мельничные жернова. Диаметр таких «монет» достигает порой нескольких метров, а масса — до тонны. После заключения торговой сделки продавец помечает фею своим знаком, стирая знак прежнего владельца.

В процессе исторической эволюции товарного обращения форму всеобщего эквивалента, или неоформленных денег, принимали самые разнообразные товары, каждый товарно-хозяйственный уклад выдвигал свой эквивалент.

В ходе развития товарного производства случайный обмен становится регулярным. Простая форма стоимости переходит в полную или развернутую, когда из общей массы товаров выделился один, наиболее часто обмениваемый товар. Например, зерно можно было поменять на мясо, масло, шерсть и т. п.

С ростом товарного производства наиболее часто обмениваемый товар становится средством взаимного обмена всех других товаров друг на друга, так, стихийно совершается переход от развернутой ко всеобщей форме стоимости, при которой процесс обмена опосредствовался всеобщим стоимостным эквивалентом. Но его роль не была прочно закреплена за одним товаром.

Постепенно роль всеобщего стоимостного эквивалента монополизируется определенным товаром, который становится деньгами. Всеобщая форма стоимости превращается в денежную.

С выделением ремесла и земледелия произошло совершенствование эквивалента. Появились эквиваленты, для которых свойственны весовые характеристики: делимость, соединяемость, однородность. Это мало портящиеся растительные продукты — маис, оливковое масло, рис, кофе, какао, мешочки с бобами, соль в слитках и т. д.

Между многочисленными видами эквивалентов шла длительная борьба.

По мере увеличения общественного богатства роль всеобщего эквивалента закрепляется за благородными металлами (серебром, золотом), которые были обречены выполнять роль денежного материала в течение длительного периода человеческой истории.1

1. Кузнецова Е.И. Деньги, кредит, банки. 2-е издание 2014г. – 568с.

1.1. Сущность и функции денег.

1.1. Сущность денег

Вся структура современной экономики предопределена существованием денег. Деньги «родила» торговля, а поскольку торговля - одно из самых древних занятий человечества, то в ту же седую старину уходят корни и денежной системы, хотя устройство её (как и вид самих денег) многократно и сильно меняется на протяжении истёкших тысячелетий.

При натуральном хозяйстве, когда товар менялся на товар, потребность в деньгах не была столь острой, как при развитом рынке. И, тем не менее, даже самые примитивные государства создали свои виды денег. Роль денег, эталона всех обменов, всегда выпадала тому товару, который был в изобилии или на который был наибольший спрос.

Историки обнаружили свидетельства того, что у народов мира роль денег играли самые разные товары: соль, хлопковые ткани, медные браслеты, золотой песок, лошади, раковины и даже сушеная рыба.

Сформулировать четкое и полное определение «денег» - практически невыполнимая задача. Связано это с многообразием функций и форм денег, которое постоянно расширяется.

Деньги - это все то, что принимается в обмен на товары и услуги.

Деньги - это то, что они выполняют.

Деньги - это продукт соглашения между людьми.

Наиболее общее и приемлемое определение денег, как экономической категории можно сформулировать следующим образом:

Деньги - это всеобщий товарный эквивалент, универсальное средство обмена.

Сущность денег выражается в том, что деньги - это товар особого рода, выполняющий роль всеобщего эквивалента. Сегодня все расчеты выполняются в национальных валютах, которые не имеют золотого обеспечения.

В западных источниках преобладает подход, согласно которому, деньги - это то, что используется как деньги, или, деньги - это общепризнанные знаки оплаты за товары и услуги. Основной акцент делается на ликвидности и декретивном характере денег.

В современной экономике деньги являются, по существ, декретивными деньгами, они - деньги потому, что государство объявило их законным платежным средством. Государство, выпуская денежные банкноты, не гарантирует их обмен на какой-либо другой товар (золото), как это было до недавнего времени. Золото перестало играть роль денег. Сегодня все расчеты выполняются в национальных валютах, которые не имеют золотого обеспечения.

1.2. Функции денег

Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег: мера стоимости, средство накопления (тезаврации), средство обращения, средство платежа. Часто выделяют и пятую функцию денег – функцию мировых денег, проявляющуюся в обслуживании международного товарообмена.

Деньги выполняют функцию меры стоимости, т.е. служат для измерения и сравнения стоимостей различных товаров и услуг. Мера стоимости является основной функцией денег. Все разновидности денег, действующие в национальной экономике в данный момент времени, предназначены для выражения стоимости товаров. В каждой стране установлена собственная денежная единица, которая является мерой стоимости всех товаров и услуг, присутствующих на рынке. В России мерой стоимости, например, является рубль, в США – доллар, в Японии – иена.

Стоимость товара, выраженная в деньгах, представляет собой его цену. Цена, следовательно, есть форма выражения стоимости товара в деньгах. Поэтому, когда говорят об изменении цен товаров под влиянием различных условий, подразумевают изменения их стоимости, выраженной в деньгах.

Цена как мера стоимости требует количественной определенности. Поэтому с ней тесно связано свойство денег служить масштабом цен. Масштаб цен не является отдельной функцией денег – он представляет собой механизм, с помощью которого выполняется функция меры стоимости.

Масштаб цен устанавливается государством. В эпоху серебряных и золотых денег государство определяло весовое количество каждой денежной единицы. Так, английский фунт стерлингов действительно представлял собой фунт серебра. Золотые монеты имели определенный вес, соблюдение которого при их чеканке строго контролировалось.

Однородность, прочность и делимость, концентрация высокой ценности в малых количествах благородного металла делали золото и серебро идеально удобными для функционирования в качестве меры стоимости. Цена каждого товара выступало как какое-то количество золота, при этом все золото превращалось в воплощение общественного богатства.

Хотя стоимость самого золота как товара изменялась, масштаб цен оставался неизменным, поскольку он был выражен в одних и тех же весовых единицах: 1 грамм чистого золота всегда являлся тысячной килограмма золота, как бы при этом не менялась ценность самого золота как товара.

Позднее, когда золото было выведено из обращения и заменено бумажными деньгами, в денежной единице каждой страны устанавливалось ее золотое содержание, т.е. денежная единица приравнивалась к определенному весовому количеству золота.

Масштаб цен, принятый на территории данного государства, долгое время был действителен только в пределах его границ, а в расчетах между государствами, т.е. на мировом рынке, золото принималось по весу. Поскольку функция меры стоимости в порядке преемственности перешла к кредитным деньгам, в наше время перевод одной национальной валюты в другую означает в первую очередь переход из одного масштаба цен в другой. 2

Функция средства накопления – тезаврации – является второй функцией денег. Функция средства накопления порождается развитием обмена и переходом от эпизодических и разрозненных обменных актов к регулярной торговле как более развитой и прогрессивной форме обмена результатами хозяйственной деятельности.

Выступая как средство накопления, деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. Безусловно, в качестве средства накопления может выступать и любой другой вид актива (имущества). Люди могут накапливать богатства путем покупки драгоценностей, недвижимости, антиквариата и т.п. Однако использование в качестве средства накопления именно денег имеет одно существенное преимущество. Это преимущество состоит в их абсолютной ликвидности, т.е. в способности быть использованными в качестве платежного средства (или превратиться в платежное средство) в любой момент без потери своей номинальной стоимости.

Любой другой актив, для того чтобы использоваться для покупки товаров и услуг, должен сначала быть продан (превратиться в деньги). Например, государственные ценные бумаги считаются в мировой практике высоколиквидными активами, так как они могут быть без особого труда проданы на рынке и рыночные цены на них меняются несущественно. Драгоценности, антиквариат, недвижимость обладают значительно меньшей ликвидностью, так как цены на них изменчивы, а издержки, связанные с превращением этих активов в деньги, велики.

В эпоху вещественных денег выполнение функции средства накопления осуществлялось путем превращения части денег в сокровище. В этой своей функции золото представало как всеобщее воплощение богатства, поскольку помимо своей собственной цены оно выступало и как деньги, и как представитель всех других товаров. В тот момент, когда золотая монета из сферы обращения попадало в сокровище, золотые деньги превращались в денежный товар, и, наоборот – при переходе из сокровища в средство обращения или платежа денежный товар превращался в деньги.

В качестве сокровища золото было необходимо для обеспечения бесперебойного функционирования денежных систем, основанных на залоге. В этом качестве оно служило резервным фондом средств обращения, средств платежа и мировых денег. Эти функции сокровища составляли необходимое условие устойчивости металлической денежной системы. В этой функции выходила на передний план собственная ценность золота как товара и его способность сохранять ее в течение длительного времени.

С 70-х гг. ХХ в. золото перестало быть деньгами и никаких денежных функций не выполняет. Однако золото не утратило своей собственной ценности как товар. Пока на мировом рынке на него существует спрос со стороны разных отраслей промышленности, ювелирного дела, медицины, а также частных инвесторов, государство может использовать золотой запас для дозированной продажи с целью приобретения иностранной валюты и пополнения своих централизованных валютных резервов.

В эпоху кредитных денег их использование в качестве средства накопления имеет существенные недостатки, несмотря на абсолютную ликвидность. Накапливая деньги, их владелец тем самым теряет возможность получения дохода от использования менее ликвидных активов. Даже если деньги хранятся в банке и владелец получает ежегодные проценты по вкладу, то эти проценты всегда ниже, чем доход, получаемый при их альтернативном использовании (например, при вложении в производство).

В странах с высокой инфляцией или в условиях гиперинфляции национальная валюта не используется ни в качестве средства накопления, ни в качестве меры стоимости. В таких странах указанные функции денег выполняют, как правило, стабильные иностранные валюты. Так, в России в период высокой инфляции 1992 - 1994 гг., а также кризиса 1998 – 1999 гг. в качестве меры стоимости и средства накопления выступали доллары США или твердые валюты европейских государств.

Деньги как средство обращения выполняют роль посредника в движении товаров от продавцов к покупателям и служат для покупки товаров и услуг, а также для осуществления иных платежных операций. Эта функция появляется у денег тогда, когда в обществе совершается переход от натурального обмена к регулярной торговле.

В роли средства обращения деньги становятся постоянным посредником в движении товаров. Деньги как функция средства обращения способствуют уходу от бартера – формы торговли, при которой происходит прямой обмен товара на товар. Использование денег позволяет отделить акт покупки от акта продажи, и продавец обуви, продав ее и получив деньги, может приобрести на рынке все, что ему необходимо.

Как средство обращения золотые деньги постепенно вытесняются их знаками, символами. Этот процесс занял длительную историческую эпоху. Расширение и развитие торговли привело сначала к появлению монет из драгоценных металлов, которые по мере нарастания и интенсивности торговли во все большей степени стали восприниматься обществом как знаки ценности благодаря их мимолетной роли в сделках купли-продажи.3

2. Деньги.Кредит.Банки: Учебник / Под ред. Е.Ф.Жукова – М.: ЮНИТИ,2013.- (с. 150)

3. Казимагомедов А.А., Гаджиев А.А. Деньги. Кредит. Банки. М., 2012. (с. 60)

1.2 Виды денег

Различают следующие виды денег:

— Наличные деньги — банкноты, которые выпускают ЦБ стран, это казначейские билеты, выпускаемые министерствами финансов стран (в России — нет), и металлические деньги — монеты.

— Кредитные деньги (банковские деньги) — это банкноты, чеки и векселя.

Вексель — это ценная бумага, удостоверяющая, что какое-то лицо купило у продавца товар в кредит.

— Электронные деньги, которыми расплачиваются с помощью электронных сигналов компьютеров и компьютерных сетей (пластиковые карточки, кредитные карточки, дебетовые карточки).

Наличные деньги делятся на металлические (разменные монета) и бумажные денежные знаки.

Банкнота - это денежный знак, изготовленный из бумаги, плотной ткани (обычно шёлка), металла либо пластика, обычно прямоугольной формы. Банкноты национальных валют выпускаются центральными банками и обязательны к приёму на всей территории.

Это бессрочное обязательство и выступают как общественные кредитные деньги, обладающие особым качеством — всеобщей обращаемостью.

К бумажным деньгам относятся такие денежные знаки, главной особенностью которых является не то, что они изготовлены на бумаге, а то, что они выпускаются государством для покрытия своих расходов. Эмиссию наличных денег осуществляет ЦБ России. Главным недостатком бумажных денег является то, что они поступают в оборот без необходимой увязки с потребностями в денежных знаках. Чрезмерный выпуск ведёт за собой обесценивание денег (инфляция) и уменьшение их покупательной способности.

С развитием кредитных отношений появляются кредитные деньги. Кредитные деньги — это права требования в будущем в отношении физических или юридических лиц (специальным образом оформленный долг, обычно в форме передаваемой ценной бумаги), которые можно использовать для покупки товаров (услуг) или оплаты собственных долгов. Кредитные деньги отличаются от обеспеченных денег тем, что плательщик (должник) не обязательно должен всё время иметь имущество, достаточное для уплаты долга. Оплата по таким долгам обычно производится в определённый срок, хотя есть варианты, когда оплата производится в любое время по первому требованию.

Кредитные деньги несут в себе риск неисполнения требования. Примеры кредитных денег: вексель, чек, облигация.

Кредитные деньги носят безналичный характер, и представляет собой движение стоимости без участия наличных денег и перечисление денежных средств по счетам кредитных учреждений. Такое обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

В России форма безналичных расчетов определяется правилами ЦБ России.

В зависимости от экономического содержания различают две группы безналичного оборота.

1. Безналичный оборот

Вексель — письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводный вексель) об уплате обозначенной на нем суммы через определенный срок, долгового обязательства, возникающего на основе торговой сделки.

Существуют также финансовые векселя, т. е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя. Последний представляет собой краткосрочную правительственную ценную бумагу, срок действия которой не превышает одного года (обычно составляет 3−6 месяцев). Должником здесь выступает государство.

Электронные деньги — это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

Такие денежные обязательства соответствуют следующим трем критериям:

— Фиксируются и хранятся на электронном носителе.

— выпускаются эмитентом при получении от иных лиц денежных средств в объеме не меньшем, чем эмитированная денежная стоимость.

— принимаются, как средство платежа другими (помимо эмитента) организациями.

Распространение системы платежей на электронной основе знаменует собой переход на качественно новую ступень эволюции денежного обращения. На основе распространения ЭВМ в банковском деле появилась возможность замены чеков пластиковыми кредитными карточками. Кредитные карточки представляют собой документ, выпущенный банком или торговой фирмой, удостоверяющий личность владельца счета в банке и дающий ему право на приобретение товаров без оплаты наличными, а также позволяющий получить в банке краткосрочную ссуду. Наибольшее применение пластиковые карточки получили в розничной торговле и сфере услуг.

Также существуют еще деньги, называемые «почти деньгами», или квази-деньгами. Это ликвидные активы, имеющие фиксированную номинальную стоимость и легко обращающиеся в наличные деньги или чековые вклады. Они не используются непосредственно как средство обращения, но успешно сохраняют стоимость. К «почти деньгам» относятся бесчековые сберегательные счета, срочные вклады и краткосрочные государственные ценные бумаги.4

4. Челноков В.А. Эволюция денег, кредита, банков. - СПб, 2013.

2 Глава.

Основные пути развития рынка электронных денег.

В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег и их замене электронными аналогами — платежными картами, электронными кошельками (установленными на компьютеры и мобильные телефоны). По их мнению, будущее якобы за более технологичными, дешевыми, удобными и безопасными средствами платежа по сравнению с наличными деньгами.

«Однако даже в развитых странах, где электронные платежи существуют несколько десятилетий, потенциал наличных денег далеко не исчерпан.

Так, например, доля наличных денег в структуре платежных инструментов, используемых населением при расчетах в сфере розничной торговли, исключительно велика: в США она составляет примерно 75%, в Европе — 76- 86%, в Японии — 90%. В России этот показатель намного выше и достигает 97%, что объясняется более поздним появлением электронных средств платежа (середина 90-х гг. прошлого века).

Российские граждане в настоящее время предпочитают использовать наличные деньги в качестве основного платежного средства.

По оценкам независимых экспертов, в 2011 г. наличные деньги будут обслуживать более 2/3 розничных платежей во всем мире.

Доминирующее положение наличных денег в структуре платежных инструментов связано также с психологическим аспектом: население привыкло рассчитываться наличными деньгами, и не представляет себе существования без них. По данным канадских исследователей, если размер трансакции сделки менее 10 дол. США, то 90% плательщиков предпочитают оплату наличными деньгами, и только когда размер трансакции превышает 50 дол. США, находится достаточное количество (65%) желающих использовать платежные карты.

Для покупателя, несомненно, удобнее иметь несколько платежных карт, чем большое количество банкнот и монеты, но следует иметь в виду, что электронные средства платежа, в отличие от наличных денег, не обладают официальным статусом законного платежного средства. В связи с этим любой получатель денежных средств может по своему усмотрению отказаться принимать определенные кредитные или дебетовые карты при оплате товаров или услуг. Более того, осуществление платежей посредством электронных средств, предполагает наличие специальных технических устройств, в работе которых не исключены сбои. Работа технических устройств невозможна также в периоды отключения электричества и на территориях, пострадавших от стихийных бедствий. Сбои в работе платежных систем во время стихийных бедствий в Юго-Восточной Азии и США подтверждают справедливость этих слов.

При проведении расчетов использовать наличные деньги проще, чем электронные, так как в этом случае не имеет значения возраст, пол, уровень образования сторон, не требуется специальных технических устройств, а также отсутствует необходимость уведомлять третью сторону и ждать ее подтверждения на право сделки, а получатель средств может немедленно их потратить.

Наличные деньги позволяют плательщику более экономно расходовать свои средства. «По данным социологов, используя платежную карту, своего рода, виртуальное хранилище» денежных средств, человек гораздо легче расстается с ними, нежели имея их в наличности».

При оплате товара или услуги наличными деньгами покупатель имеет возможность сохранить свою анонимность, а при электронных расчетах личность плательщика идентифицируется с помощью технических устройств. В связи с этим покупатели, которые не желают, чтобы их сделки стали известны широкой общественности, предпочитают использовать наличные деньги.

При осуществлении оплаты товаров и услуг посредством платежных карт, в отличие от наличных денег, скорость обработки платежа замедляется, вследствие необходимости запрашивать подтверждение на осуществление оплаты у третьей стороны, что, в свою очередь, негативно сказывается на товарообороте предприятий розничной торговли. Важным является психологический аспект, человеку необходимо чувствовать наличие денежных средств у себя в руках для ощущения стабильности уверенности контроля.

В случае потери или кражи кредитных и дебетовых карт их владелец может сохранить денежные средства, заблокировав операции по утраченным картам. Однако существует опасность взлома электронных систем хакерами, которые создают различные ловушки для хищения денег со счетов клиентов, поэтому обеспечение сохранности «электронных денег» все равно остается серьезной проблемой.

«Для модернизации и совершенствования электронных систем платежей используются новейшие технологии, что неизбежно ведет к росту совокупных издержек, связанных с организацией платежного процесса. По оценкам зарубежных экспертов, затраты при совершении платежей с помощью банковских карт оказываются значительно выше, чем при оплате наличными деньгами».

Наличные деньги представляют собой обязательства центрального банка страны, который не может обанкротиться, по определению. В то время как электронные средства платежа — это обязательства кредитных организаций или коммерческих предприятий, в случае банкротства которых сохранность средств на счетах клиентов ставится под вопрос.

Для обеспечения стабильного денежного обращения и развития экономики страны большое значение имеет объем и структура денежной массы. Корректировка объема наличных денег со стороны центрального банка страны позволяет поддерживать в необходимых соотношениях базовые параметры денежной массы. Подобная корректировка в отношении совокупного объема электронных средств платежа по всем эмитентам представляется невозможной.

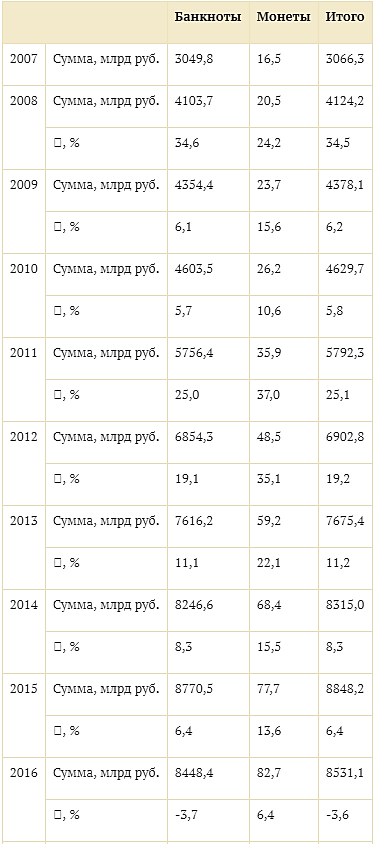

Таким образом, проведенный сравнительный анализ использования населением наличных денег и их электронных аналогов при оплате товаров и услуг позволяет сделать вывод о том, что в обозримом будущем наличные деньги будут оставаться основным средством платежа. «В России количество наличных денег в обращении постоянно увеличивается. За пять лет (2006−2010 гг.) оно возросло почти в 5 раз и на начало 2011 г. составило 3066,4 млрд. руб.».

В октябре 2010 г. ведущие компании российского рынка электронных платежей в рамках круглого стола «Электронные деньги: в поисках регулирования» объявили о создании Ассоциации «Электронные Деньги» (АЭД). К Ассоциации присоединились компании i-Free, WebMoney, Яndex. Деньги, платежный сервис QIWI (КИВИ), национальные индустриальные ассоциации НАУМИР и НАУЭТ.

Создатели ассоциации определили основную цель АЭД следующим образом: развитие рынка электронных денег как общедоступной финансовой услуги в интересах населения, государства и участников отрасли. Для достижения этой цели необходимы: серьезная работа над законодательными аспектами регулирования рынка электронных денег; расширение уровня взаимодействия участников рынка между собой, с иными хозяйствующими субъектами и государственными органами; повышение прозрачности рынка и выработка критериев лучшей деловой практики; а также популяризация услуг, предоставляемых на основе электронных денег, и защита прав их потребителей.

Виктор Достов, председатель совета АЭД, так прокомментировал принятое решение создать ассоциацию участников рынка электронных денег, которая объединит крупнейших игроков, действующих в данном сегменте: «Нет никаких сомнений в том, что системы электронных денег в партнерстве с крупнейшими банками, системами денежных переводов, терминальными сетями стали массовым и достаточно существенным элементом российской платежной инфраструктуры. Такой масштабный и динамично развивающийся сегмент экономики нуждается в государственном регулировании».5

5. Саввина О. В.. Регулирование финансовых рынков: Учебное пособие. 2012

2.1 Анализ состояния рынка электронных денег в РФ на современном этапе

Проанализируем состояние рынка электронных денег в РФ на основании краткого обзора данного рынка компанией J'son & Partners Consulting.

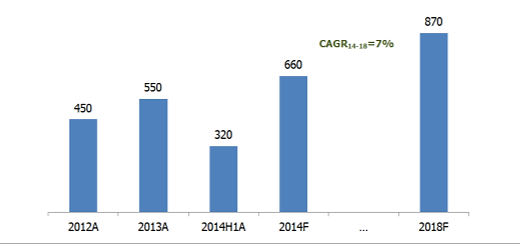

По оценкам J'son & Partners Consulting, оборот платежей через системы электронных денег в первом полугодии 2014 года вырос на 38% по сравнению с аналогичным показателем по итогам первого полугодия 2013 года и составил 270 млрд. рублей (диаграмма 1). Оборот рынка по итогам 2014 года достиг 570 млрд. рублей, а к концу 2018 года составит немногим менее 1 трлн. рублей.

Диаграмма 1. Оборот платежей через системы электронных денег в РФ, млрд. руб.

Согласно опросу, проведенному компанией Synovate Comcon в конце 2014 года, число россиян, пользующихся в повседневной жизни электронными деньгами, выросло за полгода на 5%. Такой бурный рост на фоне санкционных трудностей вызывает у некоторых удивление. Однако специалисты данного сегмента рынка считают такой рост закономерным. Электронные деньги, по их мнению, обладают такой же ценностью, как и настоящие, находящиеся на банковских счетах или в кошельке покупателя, но при этом обладают рядом неоспоримых преимуществ. Как утверждают эксперты, увеличивающаяся популярность электронных денег также связана с общим ростом числа тех, кто совершает покупки в Интернете, - по данным все того же Synovate Comcon более 70 процентов активных пользователей Глобальной сети в РФ делают это раз в месяц или чаще.

Количество транзакций на рынке электронных денег по итогам первого полугодия 2014 года составило 320 млн., а по итогам 2014 года эта цифра достигла 660 млн., показав рост на 20% по сравнению с прошлым годом (диаграмма 2). По прогнозам J'son & Partners Consulting, количество транзакций будет расти со среднегодовым темпом роста на уровне 7% и в 2018 году составит порядка 870 млн.

Диаграмма 2. Количество транзакций на рынке электронных денег в РФ, млн. руб

Также, в рамках курсовой работы, считаю необходимым проанализировать результаты исследований крупной исследовательской компании TNS (международная исследовательская группа) в области изучения способов оплаты электронными деньгами в России, проведённых в феврале-марте 2016 г. В опросах приняли участие 2800 людей, живущих в городах, где численность населения от 700 тысяч человек.

В сферу исследований компании были взяты пользователи интернета в возрасте 18-55 лет.

Самыми популярными безналичными способами оплаты стали офлайн-терминалы, электронные деньги и банковские карты. Про них знают больше 96% опрошенных. Электронные деньги, согласно исследованию, оказались популярнее интернет-банкинга и SMS-платежей - ими пользуются 31% и 37% интернет-пользователей соответственно.

Что касается использования электронных способов оплаты населением, то здесь необходимо сказать о том, что электронные деньги отошли на задний план, уступив место интернет-банкингу и банковским картам (диаграмма 3).

Диаграмма 3. Использование электронных способов оплаты

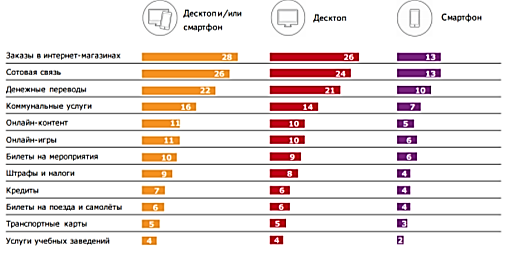

Чаще всего электронными деньгами оплачивают сотовую связь, доступ в интернет, услуги ЖКХ, а также товары в интернет-магазинах (диаграмма 4). Электронные деньги - это самый современный и удобный способ оплаты покупок в интернете. По-прежнему популярны переводы другим пользователям. Подростки тратят электронные деньги на онлайн-игры в три раза активнее, чем средний пользователь кошелька. Более 40% пользователей старшего возраста платят электронными деньгами за услуги ЖКХ, более 20% - оплачивают штрафы и налоги.

Диаграмма 4. Что оплачивают электронными деньгами

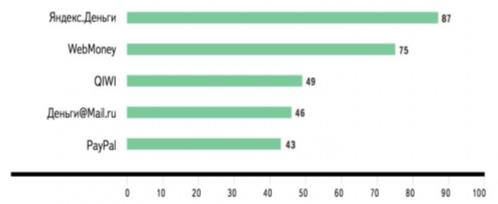

Существуют сервисы электронных денег, которые, в том числе позволяют обменивать электронную валюту. Число пользователей в процентном отношении, которые имеют представления о таких системах представлено на (диаграмма 5).

Диаграмма 5. Знание сервисов электронных денег

Таким образом, проведённый анализ показал, что электронные деньги являются известным и прогрессивно-развивающимся средством платежа, активно используемым населением с целью облегчения процесса расчётов. Своей популярностью электронные деньги обязаны стремительно развивающимся интернет-технологиям, которые становятся универсальным средством для осуществления определённых видов деятельности (покупки, оплата услуг, онлайн-игры и т.д.) и совершения безналичных платежей.

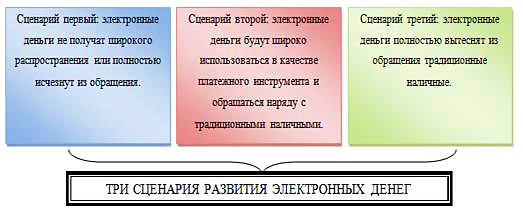

На основе анализа мнений различных отечественных и зарубежных экономистов и практиков относительно возможности расширения практики использования электронных денег при оплате товаров и услуг можно сформулировать три основных сценария развития ситуации (рисунок 1).

Рис.1 Три основных сценария развития электронных денег в РФ

Наиболее вероятно, что развитие электронных денег будет происходить по второму сценарию. В этом случае электронные деньги будут конкурировать с другими платежными инструментами за право быть использованным в качестве средства оплаты за товары и услуги.

В целом серьезно обсуждалось, создадут ли электронные деньги самостоятельный денежный агрегат, вытесняющий традиционные платежные средства, и не приведут ли они к созданию новой финансовой реальности. Все это, по разным причинам, кануло в небытие или неузнаваемо эволюционировало, дав, тем не менее, мощный толчок к развитию этой отрасли.

При решении проблемы перехода на использование электронных денег, к сожалению, возникает больше вопросов, чем ответов.

Использование так называемых электронных денег в отдельных сегментах вполне возможно, считает Владимир Путин, но в целом, распространение их может создать большие проблемы. «Интернетные, электронные деньги - там есть некоторые вопросы. Они ничем не обеспечены, вот в чем все дело, это самая главная проблема", - объяснил глава государства на встрече с участниками молодежного форума «Территория смыслов на Клязьме».

Путин подчеркнул, что такие «деньги» ни к чему реально не привязаны и ничем не обеспечены. Но в целом, как единицей расчета, ими можно пользоваться. Они все шире и шире распространяются. Как эквивалент в каких-то сегментах расчета, наверное, возможно", - полагает глава государства.

Как рассказал президент России, электронные деньги уже были темой обсуждения с председателем ЦБ Эльвирой Набиулиной. Позицию Центрального банка по этому вопросу Путин оценил как очень профессиональную и обоснованную.

«Мы ничего не отвергаем, но есть серьезные, реальные, фундаментальные проблемы с их (электронных денег) широким использованием, во всяком случае сегодня» - заявил Путин.6

Говоря о недостатках и преимуществах электронных денег, можно сказать, что преимущества - достаточно значимые для того, чтобы более полно ввести и использовать электронные деньги, однако банки пока еще боятся и не хотят идти на риск, развивая подобные проекты. А население, в основной своей части, еще не настолько хорошо знакомо с понятием «электронные деньги», а государство и банки еще не до конца определились в своем отношении к ним. Судьба электронных денег - это вопрос времени.

6. Официальный сайт Банка России - Режим доступа: http://www.cbr.ru/. - 19 мая 2016 г.

2.2 Денежная масса и электронные деньги

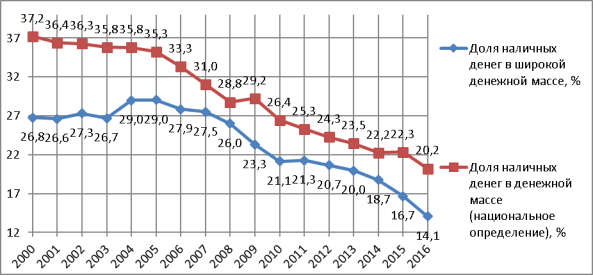

Развитие систем электронного обращения, появление новых форм и способов безналичных расчетов способствуют увеличению доли безналичных денег в денежной массе и уменьшению доли наличных. Продемонстрируем данную тенденцию на примере России, используя показатели удельного веса наличных денег в широкой денежной массе и удельного веса наличных денег в денежной массе (национальное определение) (диаграмма 6).

Диаграмма 6 Динамика изменения удельного веса наличных денег в денежной массе России за период 2000–2016 гг.

Денежная масса России в национальном определении включает в себя выпущенные в обращение Банком России наличные деньги, за исключением сумм наличности, находящейся в кассах Банка России и кредитных организаций; остатки средств нефинансовых и финансовых (кроме кредитных) организаций и физических лиц на расчетных, текущих и иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт), открытых в банковской системе в национальной валюте, а также начисленные проценты по ним; остатки средств в национальной валюте на счетах срочных депозитов и иных привлеченных на срок средств населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации, открытых в банковской системе, а также начисленные проценты по ним.7

Широкая денежная масса в России учитывает денежную массу в национальном определении и все виды депозитов в иностранной валюте, счета в драгоценных металлах, а также все начисленные проценты по депозитным операциям.

График наглядно демонстрирует тенденцию к сокращению наличных денег в структуре как широкой денежной массы (денежный агрегат М2х), так и национальной денежной массы (денежный агрегат М2). Данному процессу способствуют следующие факторы: целенаправленная государственная политика сокращения наличных расчетов; информатизация систем расчетов и платежей; распространение и популяризация существующих форм безналичных расчетов, а также появление и массовое внедрение новых способов и форм безналичных расчетов; расширение спектра розничных платежных и расчетных услуг и появление новых финансовых активов; ускорение и повышение доступности и надежности безналичных расчетов; увеличение количества платежных систем; развитие бизнеса в виртуальном пространстве; повышение уровня доверия как к банковской системе, так и к безналичным деньгам и расчетам; внедрение инноваций и развитие техники, технологий, связи и т. п. Таким образом, снижение удельного веса наличных денег свидетельствует о готовности экономических агентов признавать и использовать безналичные формы денег, а также совершать безналичные расчеты.

Снижение доли наличных денег в широкой денежной массе обусловлено общим сокращением долларизации: в условиях санкционной нагрузки на российских субъектов экономики и ростом курса иностранных валют по отношению к рублю остатки на банковских счетах предприятий и физических лиц, а также накопления и сбережения в иностранной валюте сокращаются; наложены запреты на валютные операции между резидентами. Учитывая, что денежная масса в национальном определении является составной частью широкой денежной массы, на графике прослеживается тенденция к замедлению долларизации. Так, в начале анализируемого периода разница между показателями «доля наличных денег в широкой денежной массе» и «доля наличных денег в денежной массе (национальное определение)» составляла 10,4 %, в то время как в конце периода она сократилась до 6,1 %. Данные показатели свидетельствуют о сохранении, но не тотальной долларизации денежного оборота в России. Несмотря на тенденцию к снижению относительного показателя наличных денег в денежной массе, допускать их полное исчезновение из обращения не стоит. Наличные деньги, обладая характерными преимуществами, являются неотъемлемой составляющей денежного обращения, что подтверждается ежегодным изменением их абсолютного показателя в сторону увеличения.8 Динамика изменения объема наличных денег в обращении представлена в таблице 1.

Таблица 1. Динамика изменения суммы банкнот и монет, находящихся в обращении в России, за период 2007–2016гг.

За последнее десятилетие одновременное снижение доли наличных денег в денежной массе и рост абсолютного показателя наличных денег в обращении зафиксированы не только в России, но и в странах-участницах Евразийского экономического сообщества: Казахстан, Белоруссия, Армения и Киргизия.

7. Денежная масса (национальное определение) [Электронный ресурс]. URL: http://www.cbr.ru/statistics/?PrtId=ms&pid=dkfs&sid=dm (дата обращения: 05.05.2016).

8. Показатели наличного денежного обращения [Электронный ресурс]. URL: http://www.cbr.ru/Bank-notes_coins/?PrtId=nal (дата обращения: 30.05.2016).

3 Глава

Понятие и суть криптовалюты

В XXI веке ежедневно появляются новые возможности, финансовые инструменты, выводящие экономические отношения на качественно иной уровень. Яркий тому пример – криптовалюта и смежные с ней понятия, которые уже смогли по достоинству оценить, как крупные представители бизнеса, так и простые пользователи сети Интернет.

но что это такое? Говоря простым языком – это цифровая валюта, в качестве ее единицы выступают монеты (coin). Они защищаются от возможности подделки, представляя собой зашифрованную информацию, недоступную к копированию, благодаря использованию метода криптографии.

Не стоит путать понятия «электронные деньги» и «криптовалюта», так как:

- Электронные деньги могут появиться на счету в любой из современных систем только после того, как они вносятся на счет в своем реальном, физическом воплощении, к примеру, через кассу или платежные терминалы, поэтому электронный вид является только одной из форм.

- Криптовалюта же эмитируется сразу в Сети, и она никоим образом не связывается с обычными валютами или государственной системой.

Любой желающий может заняться заработком криптовалюты, имея на руках специальное обеспечение и оборудование. Именно вычислительные мощности будут отвечать за решение постоянно усложняемых алгоритмов, добывая монету, а, если точнее – зашифрованную информацию. Что выступает в качестве доказательства присутствия в Сети монеты? Блокчейн – своего рода учетная запись, о которой будет рассказано несколько ниже. Валюта хранится децентрализовано на криптокошельках пользователей.

Преимущества криптовалюты:

- Так как код алгоритма открытый, добывать ее может любой человек, изъявивший желание.

- Все транзакции анонимны, то есть любая информация о владельце криптокошелька отсутствует!

- У криптовалюты децентрализованный характер – нет единого банка, отсутствует любой контроль над платежами и осуществляемыми транзакциями.

- Криптовалюта не подвержена такому процессу, как инфляция, так как можно эмитировать только ограниченное число монет.

- Высокий уровень защиты – валюту нельзя скопировать.

- Минимальные комиссии.

Среди самых известных криптовалют на современном рынке стоит выделить:

- Биткоин (BitCoin)

- Лайткоин (LiteCoin)

- Эфириум (Ethereum)

- Dash

- Сатоши (Satosni)

- Primecoin

- И многие другие альткойны.

Структура криптовалюты по пунктам:

- У криптовалюты нет единого внутреннего или внешнего администратора, то есть система на 100% самоорганизующаяся и независимая.

- Центральный сервер также отсутствует. Это децентрализованная система, и база данных не сохраняется в одном месте, так как ее копии имеются у каждого участника системы, которые регулярно сверяются друг с другом.

- Любой платеж зашифровывается с помощью секретного ключа, доступного лишь владельцу средств. У каждого участника есть свой особый адрес (кошелек) и ключ (то есть пароль).

- Новый блок добавляется в систему согласованно в распределенные базы вкупе со сведениями относительно всех транзакций.

Майнинг и майнеры: специфика процесса и участников

Все криптосистемы, работая с информацией, используют компьютерные мощности, и они просто огромные, поэтому рождается логичный вопрос – где их брать, что и поспособствовало появлению такого термина, как майнинг (добыча криптовалют).

Что это такое? Добыча монет посредством ресурсоемких расчетов. Это задача, доступная многим пользователям, которые отдают части мощности своего компьютера для решения тех задач, что связаны с заработком криптовалюты. Существует несколько возможностей заработка на майнинге:

- Через ПК – скачивается специальное программное обеспечение, которое позволяет направить часть мощности на процесс обсчета криптовалют. Здесь не нужны какие-то капиталовложения, однако и заработать таким образом можно немного.

- Майнить можно через специальное оборудование (интегральную схему спецназначения), создавая «ферму», активно работающую и приносящую стабильный доход. В народе это более известно, как асики (ASIC) – интегральная схема специального назначения, то есть такая схема, что сосредоточена на решении одной конкретной задачи, в нашем случае – это заработок криптовалюты, например, Биткоинов. В этом случае нежно позаботиться о приобретении качественного и мощного оборудования, так как от этого напрямую будет зависеть дальнейший заработок в промышленных масштабах. Ферма представляет собой множество компьютеров, которые способны выполнять на должном уровне вычисления, работая круглосуточно без перерывов на обед. Чтобы эффективно добывать криптовалюту, потребуется соответствующие мощные видеокарты, блоки питания. Формирование фермы – это всегда существенные затраты, которые напрямую связаны с покупкой оборудования, оплатой электроэнергии.

- Нередко майнеры принимают решение брать такие мощности в аренду. Это и есть «облачный майнинг». Эта модель характеризуется использованием облачных сервисов, как и следует из названия. Группы майнеров собираются в некие структуры, и их приоритетная цель – получение хорошей прибыли, которая намного выше, чем при индивидуальном майнинге. Схема такова – компания приобретает современное и мощное оборудование, настраивает его и сдает майнерам в аренду, а на себя берет все вопросы относительно сервиса, оплаты коммунальных платежей и иные аспекты(см. сервисы для работы с облачным майнингом).

- Если вы не желаете вкладывать крупные суммы, а стабильная и небольшая прибыль в приоритете, можно рассмотреть вариант присоединения к пулам. Это узел, интегрирующий в себе некое число майнеров (у всех них различная вычислительная мощность). У всех участников одна цель – отыскать корректный блок. За первый правильный блок вознаграждение будет получать тот пул, что распределяет прибыль между участниками с учетом вклада каждого и них, преследуя принцип справедливости.

Интересно, что сам термин «майнинг» переводится с английского языка, как «добыча полезных ископаемых», вот только ни кирка, ни лопата здесь не пригодятся, так как достаточно иметь на руках мощную вычислительную систему, чтобы она помогала процессу записи блока транзакций в блокчейн.

Что такое Блокчейн?

Невозможно говорить о криптовалюте и не затронуть такую тему, как блокчейн (от английского слова «blockchain» — «цепочка из блоков»). По сути, любой блок представляет собой набор данных, нулей и единиц. Все они выстраиваются в цепочку, так как любой из блоков «знает» о том, какие блоки идут до него или за ним. Все данные внутри них призваны описывать все, что происходит в Сети. При осуществлении транзакции все сведения записываются в ближайшие блоки, формируется файл, содержащий информацию, и данные доступны всем пользователям системы.

Если говорить простым языком, то в такой сети невозможно сделать что-то «тайком», так как каждый ход записан, любой участник имеет доступ к информации относительно прошедших транзакциях. Тем не менее, сохраняется анонимность, поэтому пользователей можно опознать лишь по номеру криптокошелька. Можно сравнить функционирование блокчейна с работой торрент-трекеров:

- Система также состоит из множества равноправных участников.

- Они передают между собой средства.

- Все операции выполняются внутри специальной системы.

Технологию блокчейна можно выразить для понимания сути в следующей последовательности операций:

- Пользователь Х хочет передать деньги пользователю У.

- Транзакция передается в сеть, после чего собирается новый блок.

- Сразу же блоки рассылаются каждому из участников системы, чтобы прошла проверка.

- Все регистрируют блоки в своей версии базы данных.

- На следующем этапе блок попадает на свое место в цепочку.

Многие считают, что блокчейн и Биткоин – это одно и то же. Это не так! Блокчейн – это технология, и на ней работает не только Биткоин, но и множество иных криптовалют. Самое главное, что она активно используется разными сферами для решения важных задач:

- Учет ресурсов

- Организация целых предприятий

- Заключение контрактов

- Проведение голосований и так далее

Ежедневно появляются все новые и новые разработки в этой области, поэтому уже можно говорит о широком применении по всему миру.

Что такое ФОРК криптовалюты и его виды

Говоря о криптовалюте, нельзя не вспомнить о таком понятии, как форк. Оно связано с тем, что Биткоин представляет собой ПО с открытым исходным кодом, поэтому у всех желающих есть возможность для дублирования, изменения и дальнейшего использования его в своих целях, и вот эта модификация кода и является форком, что в переводе с английского означает «вилка»! Таким образом, форк – это изменение тех правил, по которым блок в цепочке будет признаваться валидным.

В сегменте криптовалют форк – это изменение существующих правил работы, которое напрямую связано с необходимостью трансформации протокола. Практика показывает, что однажды для формирования биткоина, пришлось прибегнуть к форку, порой – это просто вопрос безопасности и эффективности работы системы.

Сегодня имеет место быть 2 разновидности форков: софт (мягкая модификация) и хард (жесткая модификация):

- Софтфорки – в этом случае при изменении правил не требуется обновление ПО, чтобы началось исполнение новых правил. Если код не примет их, то узлы все равно могут взаимодействовать с теми узлами, что уже используют новые правила. То есть софтфорк являет собой обратимое изменение в коде, что не нарушает баланс в протоколе.

- Хардфорки – несколько иная ситуация. Здесь новоявленные правила сильно противоречат старым, поэтому не принявшие их узлы не способны воспринимать информацию от узлов, принявших их. Хардфорк – это трансформация механизма баланса, поэтому сеть будет разделена на 2 части, и они в дальнейшем не смогут контактировать друг с другом, так как блоки, что признаются валидными в одной из них, никогда не будут такими в другой.

Форки отличаются между собой по алгоритмам шифрования.

9. Промразвитие / Статьи / Криптовалюта / Все о криптовалюте от «А» до «Я»: криптовалюта, майнинг, блокчейн, форк криптовалюты [ Электронный ресурс ] : https://promdevelop.ru/vse-o-kriptovalyute-ot-ya-rassmatrivaemye-ponyatiya-kriptovalyuta-majning-blokchejn-fork-kriptovalyuty/

3.1 Первая криптовалюта мира – Bitcoin

Самая первая криптовалюта мира, которая и по сей день является самой известной – это Биткоин. Первое упоминание о нем возникло в 2008 году. Его основателем стал некий человек, который предпочел оставить себя инкогнито и выступил для общественности под псевдонимом. На сегодняшний день курс данной валюты довольно-таки высокий, что привлекает внимание большого числа людей. Однако, количество единиц, которые можно добыть, как говорят эксперты, ограничено.

По прогнозам через несколько десятков лет будет добыт последний возможный Биткоин. Да и майнить его с каждым годом становиться сложнее, что связано с желанием удержать его ценность. Давайте узнаем подробнее о его добыче, хранении и использовании.

Майнинг:

Один из основных способов приобретения биткоина – это самостоятельная его добыча. Данный процесс осуществляется при помощи компьютера и специальной программы. Но для этого подойдет не всякий компьютер, а только тот, который имеет мощную видеокарту. Некоторые добытчики предпочитают приобретать несколько видеокарт, связанных между собой, для более быстрой добычи валюты. Однако стоимость таких вот связок довольно высокая, зато период, за который окупятся данные затраты, составляет несколько лет. Еще один минус самостоятельной добычи состоит в том, что она требует большого количества электроэнергии. Так как для многих добыча — недосягаемый вариант, то биткоин можно просто приобрести на биржах, в обменниках или у конкретного владельца.

Хранение:

Как и при использовании любой валюты, для хранения биткоина нужен кошелек. Таких кошельков в сети предостаточно. Все они разные по функциональности и виду. Лучше выбирать наиболее известные, т. к. они более защищенные и безопасные. Данные для входа в кошелек (логин, пароль) не должны быть простыми, предпочтительнее сделать их по заковыристее, дабы мошенникам было не так просто взломать кошелек. При этом нужно обязательно их для себя записать, чтобы не забыть и не потерять, иначе в случае чего не сможете восстановить данные и содержимое кошелька. Не следует хранить всю валюту на одном кошельке, с целью их сохранности. Лучший и безопасный вариант – это создать кошелек у себя на компьютере и хранить средства там. Но, к сожалению, такие кошельки имеют большой объем базы данных и требуют постоянного их обновления. Обязательное условие в данном случае – наличие на компьютере антивирусной программы. По возможности лучше всегда делать резервную копию кошелька.

Использование:

- В тех странах, где криптовалюта является узаконенной единицей, ею можно расплачиваться за любые товары или услуги.

- Кроме этого ее можно вывести на карту, т. е. поменять на обычные деньги или продавать на тех же биржах или обменных пунктах по более высокому курсу и получать разницу в виде прибыли.

Как самостоятельная валюта и платежная система, Биткоин появился в 2009 году, когда набор данных в виртуальном пространстве стал актироваться в среде серьезных бизнесменов и инвесторов, а не только у простых пользователей энтузиастов.9

9. Промразвитие / Статьи / Криптовалюта / Все о криптовалюте от «А» до «Я»: криптовалюта, майнинг, блокчейн, форк криптовалюты . [ Электронный ресурс ] : https://promdevelop.ru/vse-o-kriptovalyute-ot-ya-rassmatrivaemye-ponyatiya-kriptovalyuta-majning-blokchejn-fork-kriptovalyuty/

3.2 Рынок криптовалют анализ событий 2017 года и прогноз на 2018 год

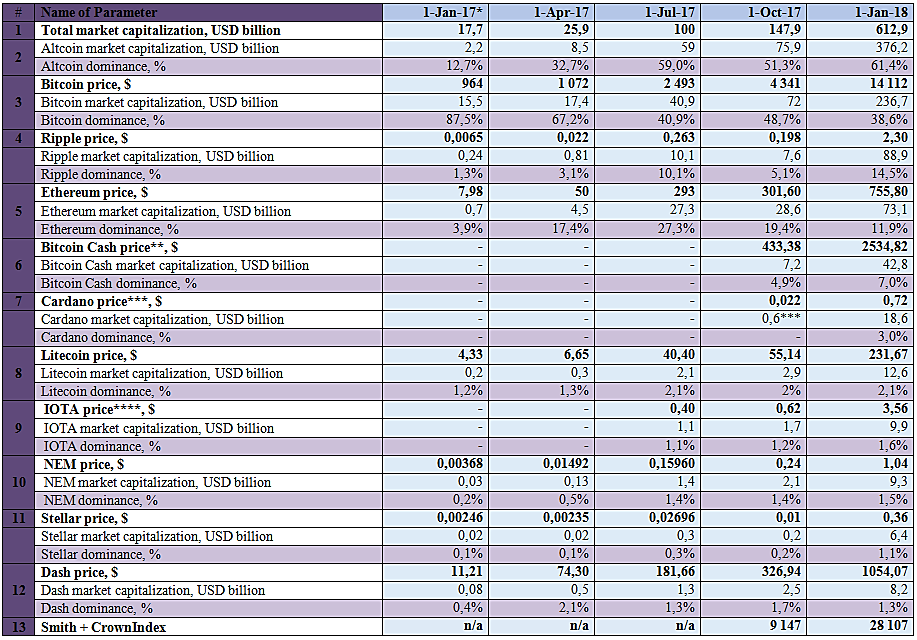

Таблица 2. Ежеквартальная динамика крипторынка и топ-10 криптовалют по размеру капитализации с 01.01.2017 г. по 01.01.2018 г.

Рынок криптовалют

В конце прошлого 2016 года Bitcoin не дотягивал до тысячи долларов и колебался в районе $800 — 900. Ethereum не доходил до $10, радуя держателей $7-8 за монету. Ripple — $0,006 за «коин». Litecoin — около $4.

Ровно через год имеем следующие показатели. Bitcoin — $14,5 тыс. (доходил до $20 тыс.): годовой рост на 2200% с падением до 1500%. Эфириум — $720: годовой рост на 10300%. Рипл — $1,3, годовой рост — 21600%. Лайткоин — $250, годовой рост — 6250%. Многие валюты показали похожий рост, но на такие астрономические цифры не рассчитывал никто.

Рынок ICO

Рынок ICO сумел превысить суммы венчурных инвестиций в 2017 году в несколько раз! За первое полугодие — почти $800 млн против $235 млн; во второй половине года показатели выросли еще в несколько раз, и общая сумма инвестиций в ICO приблизилась к $3 млрд. По исследованиям Forklog, как минимум 100 институциональных инвесторов (фондов и прочих коллективных инвесторов) в 2017 году заинтересовались крипто-краудфандингом.

Количество стартапов, которые проводили ICO, на конец 2017 года превысило 4 сотни.

Количество криптовалют за год выросло в два раза — с 640 в конце декабря 2016 года до 1376 в конце декабря 2017 года.

Рынок майнинга

С одной стороны, он стал намного сложнее, с другой — проще. Первое касается Биткоина, который майнить дома нерентабельно, и Эфириума, домашний майнинг которого оправдывает себя все меньше. Но появились другие валюты, перспективные с точки зрения майнинга.

Правовой статус рынка

Если в 2016 году чиновники часто воздерживались от комментариев, то в 2017 году ведущим странам пришлось высказать свою позицию относительно криптовалют. Результатом стало их признание одними государствами, запрет — в других, подготовка законопроектов — в третьих.

Экономический статус

В конце 2016 года рынок криптовалют представлял собой практически полностью отделенный от традиционной экономики мир. Совершались частные сделки, кое-какие торговцы принимали биткоины, но это были единичные случаи. В 2017 году Биткоин стал полноценным платежным средством в ряде крупных магазинов, на некоторых торговых площадках. В США, Канаде, Европе продажа недвижимости, авиабилетов, турпутевок и многого другого за биткоины стала обычным делом. В конце 2017 года Биткоин официально вошел на американские биржи благодаря введению фьючерсов.

Появилось больше криптовалютных ресурсов — от бирж, кошельков и обменников до средств массовой информации. По статистике, во второй половине 2017 года в мире ежедневно открывается 20-30 тысяч криптовалютных кошельков.

Возросло количество людей, так или иначе связанных с криптовалютами. В России, например, в 2017 году, по примерным подсчетам, около 700 тысяч человек присоединились к крипторынку.

Ситуация с Биткоин

Отдельно стоит сказать про Bitcoin, который вместе с популярностью в 2017 году получил и ряд проблем. Транзакции стали зависать на значительные отрезки времени, вплоть до нескольких суток. Комиссия, соответственно, возросла, и если раньше можно было быстро отправить деньги, отдав пару долларов, то бывало что и заплатив комиссию в $30 приходилось долго и нужно ждать прохождения транзакции. Все это привело к тому, что начали появляться форки, пытающиеся решить эту проблему. Существенного успеха не достиг ни один, и очевидно, решение переносится на 2018 год.

Ключевые события на рынке криптовалют 2017:

Введение биткоин-фьючерсов — поворотное событие в криптоэкономике.

По сути, оно означает полноценный вход криптовалют в мировую экономику и отображает две положительные тенденции.

Во-первых, потребность во фьючерсах как таковая говорит о том, что криптовалютами заинтересовались крупные игроки. Следовательно, крипторынок может ожидать многомиллионных инвестиций.

Во-вторых, это первый осторожный «официальный» шаг криптовалют на традиционном рынке. За первым обычно следует второй, третий и так далее. Не исключено, что скоро эти шаги приобретут признаки марафона, так как доходность криптовалют превышает прибыльность других активов. Воспользуются этим и инвесторы, поверившие в перспективность проектов эмитентов монет, и скептики — просто вторые будут делать ставки на краткосрочные инвестиции.

Легализация и/или введение налога на криптовалюты тоже сделали 2017 год поворотным в криптосфере, поскольку повысили доверие к криптовалютам.

После введения налогообложения в США некоторые держатели почувствовали себя менее свободно, но большинство вздохнуло с облегчением. Эта мера, по мнению инвесторов, — первый шаг на пути криптовалют к полному признанию в стране, а значит — и к появлению гарантий и защиты со стороны закона.

Аналогичным образом сработала легализация ряда операций с Биткоином и Эфириумом в Японии, признание в Германии и т. д.

На постсоветском пространстве отличилась Беларусь, легализовавшая в конце декабря криптовалюты и тем самым, похоже, давшая толчок их признанию в СНГ. На украинских форумах стали высказываться мнения о том, что Украина будет следующей. А в России планы о легализации криптовалют строятся уже несколько месяцев и, очевидно, будут реализованы в 2018 году.

Запрет криптовалют в Китае и ряде других стран действует по тому же принципу, что и легализация, только наоборот.

Наиболее заметным он стал в Китае, поскольку Китай имеет статус одного из крупнейших торговых государств и там базируются многие майнинговые фермы-гиганты.

Разрешение китайских властей на криптовалюты увеличило бы их оборот на мировом рынке в сотни раз — и точно так же, только в обратную сторону, сработал запрет. Следствием стало одно из крупнейших падений Биткоина за всю историю, а вслед за ним упали и альткоины (впрочем, потом и Биткоин, и востребованные альткоины восстановились: не Китаем единым живет мировая экономика).

Запрет криптовалют в Южной Корее, Вьетнаме и других странах не вызвал таких последствий, поскольку их присутствие на рынке куда менее значительно, но статус криптовалют немного понизил.

Прогноз развития рынка криптовалют на 2018 год

Политика и социум

В 2018 году ожидается легализация криптовалют в ряде стран и, вероятно, запреты — в некоторых других. Какие именно решения будут приняты, зависит от того, как криптовалюты будут вести себя на рынке, насколько оправдают ожидания инвесторов, насколько будут развиваться в техническом отношении. Законопроекты о придании криптовалютам правового статуса уже готовятся во Франции, Тайланде, России, Украине и во многих других странах.

Во многом они определят дальнейшее развитие рынка. Очевидно, что признание криптовалют спровоцирует появление торговых точек, возможно распространение практики выплаты зарплат в криптовалютах, особенно в сфере программирования и в областях, близких к блокчейн-индустрии.

Также государственная политика определит политику банков. Вероятнее всего, в 2018 году некоторые банки в странах, где криптовалюты легализованы, начнут рассматривать возможность внедрения монет и технологий за ними стоящих в свои системы, хотя практически это вряд ли будет реализовано — разве что к концу года при положительной тенденции развития крипторынка.

Технологии

Криптовалюты, вероятнее всего, ждет взаимоинтеграция. На сегодня есть много перспективных технологий, но каждая реализована в своей валюте. Если объединить их, можно добиться по-настоящему прогрессивных блокчейн-решений, которые и определят будущее цифровой экономики.

Вероятно, будет расширяться сфера блокчейн-разработки, появятся новые инструменты программирования, не исключено появление более удобных платформ. Существенные перспективы имеет язык смарт-контрактов. Не исключено, что в 2018 году он выйдет в первую десятку среди существующих языков программирования.

Также среди ожидаемых технических нововведений — блокчейны, которые смогут подстраиваться под нужды любого человека. Формировать приватные блокчейны смогут частные лица и компании, а публичный вариант будут использовать, например, разработчики, которым важно повысить уровень доверия к своему продукту.

Вполне можно ожидать того, что должен повыситься уровень защиты как отдельных криптовалют, так и связанных с ними ресурсов — бирж, кошельков и др.

А американский предприниматель и хедж-фонд менеджер Джеймс Альтушер считает, что криптовалюты в 2018 году дойдут до той точки технического развития, когда их преимущество перед фиатными деньгами станет очевидно.

ICO и токены

Технический директор Ripple Стефан Томас думает, что золотая пора ICO подходит к концу и что они пойдут на спад по трем причинам:

Если раньше ICO привлекали внимание своей новизной и фактом своего существования, то сейчас стали обыденностью. А это значит, что стартаперам придется вкладывать больше ресурсов, и многие решат, что овчинка не стоит выделки.

Повысится внимание со стороны регуляторов, и если серьезные разработчики не остановятся перед этим, то любители легкой наживы отступят. Для инвесторов это хорошо, но ICO станет меньше.

Крипторынок перегружен валютами, которые никому не нужны. Плодить их дальше не имеет смысла, поэтому будут выпускаться только токены, отличающиеся технологически. Разработать их смогут немногие, следовательно, количество снизится.

Впрочем, высказывается мнение и о том, что токены могут стать отличной альтернативой бонусным системам. А это значит, что своя валюта появится практически у каждой торговой сети, авиакомпании — любого предприятия. Более того, некоторые предприниматели могут начать запуск торговых сетей именно с помощью проведения ICO.

Инвестиции

Если 2017 год был годом малых и средних инвесторов, то 2018 станет годом институциональных инвесторов и крупных игроков.

Вероятнее всего, в 2018 году появятся ETF — регулируемые криптовалютные фонды, поскольку уже сейчас ведутся разговоры об их создании.

На рынок пойдут миллиарды долларов, и это еще одна причина, по которой прогнозировать что-то сложно, поскольку непонятно, как отреагируют криптовалюты на такие потоки инвестиций. Пока не станет ясно, как поведут себя крупные игроки, прогнозировать что-либо трудно, однако совершенно точно в новом году нас ожидает много интересного на рынке.1

10. Рынок криптовалют – анализ 2017 и прогноз 2018 | E Money Ninja - Как заработать в Интернете [Электронный ресурс] : http://emoneyninja.com/kriptovalyutyi/ryinok-kriptovalyut-analiz-2017-i-prognoz-2018/

Заключение.

Деньги являются неотъемлемыми атрибутами современной цивилизации. Их функционирование позволяет соединить в непрерывный процесс производство, распределение, обмен и потребление общественного продукта. Без их использования не обходится ни один хозяйствующий субъект.

Деньги рассматриваются не как нечто «застывшее», а как явления находящиеся в развитии. Деньги появились не сегодня, они служат продуктом длительного общественного роста. На каждом определенном историческом отрезке времени взгляды общества на их роль в экономических отношениях воспринималось неодинаково. Деньги являются следствием экономической эволюции общества и большим шагом по пути прогресса. Денежные средства появились как результат более высокого развития производительных сил и товарных отношений, в связи с общественным разделением труда.

Сегодня на практике товары идеально приравниваются не к золоту, а к кредитно-бумажным деньгам, связь которых с золотом разорвана, поскольку прекращен их свободный размен на драгоценный металл. В то же время использование знаков стоимости в качестве денег придает им некоторые товарные черты: они покупаются и продаются, обмениваются на товар, но деньги лишены главного свойства товара - собственной стоимости. Уничтожение золотого стандарта - признание того факта, что деньги всегда есть какая-то особая вещь.

Роль денег, прежде всего, проявляется в результатах участия денег в установлении цены товара. В условиях рыночной экономики эта величина складывается, исходя из стоимости товара, с возможным отклонением цены от стоимости. На цену товара влияют соотношение спроса и предложения и конкуренция, что позволяет снижать цену товара.

Большое значение имеют деньги в процессе денежного оборота, когда выполняют функцию средства обращения или средства платежа. При оплате приобретаемых ценностей или оказанных услуг покупатель контролирует уровень цен и качество товаров и услуг, что вынуждает изготовителей снижать цены и повышать качество своей продукции. В итоге это направлено на повышение эффективности производства.

Во многих высокоразвитых странах денежные знаки доживают свои последние годы. Если в стране хорошо развита банковская система, правительство пользуется доверием у населения, нет никакой необходимости носить с собой кучи бумажных денег и монет. Можно перейти на безналичный расчет. Это во много раз удобнее и практичнее. Почти все крупные сделки проводятся по безналичному расчету. Но такой вид расчета может быть перспективным только при стабильной экономике, развитой банковской системе и абсолютном доверии населения государству.

Подводя итог данной работы, необходимо отметить всю важность и актуальность денег в не только экономике страны, но и в жизни каждого человека. В своей работе я постарался раскрыть природу происхождения денег, их видов, их основных функций, роль денег в экономике страны и развитие электронных денег.

Да, деньги играют колоссальную роль в нашей жизни, они дают нам очень много благ, но несмотря на это нельзя все сводить к деньгам. Есть вещи, которые нельзя купить ни за какие деньги мира, это: здоровье, жизнь. И если не будет этих вещей, то никакие деньги не помогут. Не стоит забывать, что деньги являются лишь средством торговли и экономических отношений в обществе. Это великое экономическое приобретение человечества и конечно же неотъемлемая часть на протяжении всей нашей жизни.

Список использованной литературы

- Кузнецова Е.И. Деньги, кредит, банки. 2-е издание 2014г. – 568с.

- Деньги.Кредит.Банки: Учебник / Под ред. Е.Ф.Жукова – М.: ЮНИТИ,2012.- (с. 150)

- Казимагомедов А.А., Гаджиев А.А. Деньги. Кредит. Банки. М., 2013. (с.

60)

- Челноков В.А. Эволюция денег, кредита, банков. - СПб, 2012.

- Саввина О. В.. Регулирование финансовых рынков: Учебное пособие. 2012

- 6. Официальный сайт Банка России - Режим доступа: http://www.cbr.ru/. - 19 мая 2016 г.

- Денежная масса (национальное определение) [Электронный ресурс]. URL: http://www.cbr.ru/statistics/?PrtId=ms&pid=dkfs&sid=dm (дата обращения: 05.05.2016).

- Показатели наличного денежного обращения [Электронный ресурс]. URL: http://www.cbr.ru/Bank-notes_coins/?PrtId=nal (дата обращения: 30.05.2016).

- Промразвитие / Статьи / Криптовалюта / Все о криптовалюте от «А» до «Я»: криптовалюта, майнинг, блокчейн, форк криптовалюты [ Электронный ресурс ] : https://promdevelop.ru/vse-o-kriptovalyute-ot-ya-rassmatrivaemye-ponyatiya-kriptovalyuta-majning-blokchejn-fork-kriptovalyuty/

- Рынок криптовалют – анализ 2017 и прогноз 2018 | E Money Ninja - Как заработать в Интернете [Электронный ресурс] : http://emoneyninja.com/kriptovalyutyi/ryinok-kriptovalyut-analiz-2017-i-prognoz-2018/

- Основные пути развития рынка электронных денег

- Системный подход к менеджменту ( Особенности системного подхода к менеджменту в ХХI веке)

- Особенности употребления артикля с неисчисляемыми существительными в английском языке (АРТИКЛЬ С НЕИСЧИСЛЯЕМЫМИ СУЩЕСТВИТЕЛЬНЫМИ: ТЕОРЕТИЧЕСКИЕ ПРЕДПОСЫЛКИ)

- гражданство российской федерации : понятие и принципы

- Технология работы службы телефонных (Теория систем и системный подход)

- Методы и средства семейного воспитания (Понятие о методах и средствах воспитания)

- Понятие и виды субъектов правоотношений (Понятие правоотношений и их содержание)

- Понятие социального обеспечения (Развитие понятия права социального обеспечения)

- Факторы внешней среды прямого воздействия (Сущность внешней среды организации)

- Государственное управление и местное самоуправление: общее и особенное

- Роль мотивации в поведении организации (Сущность механизма мотивации и его роль в поведении организации)

- Общая характеристика оперативно-розыскных мероприятий (Понятие и основания оперативно-розыскных мероприятий)