Эволюция форм и видов денег)

Содержание:

ВВЕДЕНИЕ

Деньги существуют на протяжении тысячелетий. Сущность денег заключается в том, что они служат необходимым активным элементом и составной частью экономической деятельности общества, отношений между различными участниками и звеньями воспроизводственного процесса.

Одним из важнейших результатов эволюции денег было появление у них номиналов, олицетворяющих определенный весовой стандарт денежного метала и закрепившихся за деньгами в качестве их наименований. Дошедшие до нашего времени из глубин веков наименования монет – драхмы, франки, марки, талеры и многие другие – означали определенные весовые значения денежных металлов. Новые качества денег, которых не было у слитков, позволили при совершении расчетов ограничиваться простым их пересчетом и со временем отказаться от взвешивания. Признаками этих качеств стали знаки и надписи, которые в начале наносились на одну сторону денежных единиц, затем - на обе, а с V в. до н.э. приобрели характер их обязательного атрибута.

Деньги - одна из ключевых категорий рыночной экономики. Основные вопросы теории денег, с момента ее зарождения и по сей день, находятся в центре внимания политической экономии. Ведь, деньги - это не только элемент, связующий воедино деятельность обособленных субъектов хозяйственной деятельности, или инструмент, облегчающий осуществление кредитных или торговых сделок, но и мощный инструмент воздействия на реальный сектор экономики.

Если действующая денежная система работает хорошо и слаженно, то она вливает жизненную силу во все стадии процесса производства, в кругооборот доходов и расходов, способствует полному использованию использующихся производственных мощностей и трудовых ресурсов. И наоборот, если функционирующая денежная система работает плохо, с перебоями, то это может стать главной причиной снижения или резких колебаний уровня производства, занятости, роста цен и снижение доходов населения. Все вышеперечисленные факторы и обусловили актуальность нашего исследования.

Цель работы – рассмотреть эволюцию форм и видов денег

В соответствии с поставленной целью решались следующие основные задачи:

- рассмотреть происхождение денег и эволюцию денег;

- определить сущность и функции денег;

- изучить виды денег и денежных средств;

- дать понятие денежной системе;

- рассмотреть денежную массу;

- проанализировать состояние денежного рынка в РФ.

Методы исследования:

- обработка, анализ научных источников;

- анализ научной литературы, учебников и пособий по исследуемой проблеме.

Объект исследования – формы и виды денег

Предмет исследования – генезис форм и видов денег

Структура курсовой работы обусловлена целями и задачами исследования и состоит из введения, трех глав, заключения, списка использованной литературы

1. ГЕНЕЗИС ПРОИСХОЖДЕНИЯ ДЕНЕГ

1.1 Происхождение и эволюция денег

На самой ранней своей ступени обмен имел случайный характер и происходил не между отдельными лицами, а между общинами. Этому случайному обмену соответствовала простая или случайная форма стоимости, при которой один товар выражал свою стоимость в одном противостоявшем ему товаре-эквиваленте.

С появлением первого крупного общественного разделения труда - выделением скотоводства и земледелия - произошел переход от случайного обмена к регулярному, а с вытеснением общественной собственности частной собственностью обмен между общинами уступил место индивидуальному обмену. Первоначально разнообразные продукты скотоводства и земледелия непосредственно обменивались друг на друга. Такому обмену соответствовала полная или развернутая, форма стоимости, при которой каждый товар выражал свою стоимость в многочисленных товарах-эквивалентах, например, стоимость хлеба выражалась и в мясе, и в масле, и в шерсти и т.д.[1].

По мере роста товарного производства и развития обмена из всего товарного мира начали выделяться отдельные товары, становившиеся главными предметами обмена и других сделок. С течением времени все члены общества стали выражать стоимость своих товаров в каком-либо одном товаре, который в силу этого превращался во всеобщий эквивалент. Тем самым на смену развернутой форме стоимости пришла всеобщая форма стоимости. При этой форме множество эквивалентов, существовавших ранее, было вытеснено одним эквивалентом, в котором единообразно выражалась стоимость всех товаров. Однако роль всеобщего эквивалента еще не закрепилась сразу исключительно за данным товаром, но выполнялась попеременно то одним, то другим товаром. Например, в древней Ирландии в качестве всеобщего эквивалента выступали то быки, то мешки ячменного зерна.

В результате дальнейшего развития обмена из двух или нескольких товаров, игравших попеременно роль всеобщего эквивалента, выделился один товар, который стал играть эту роль уже постоянно. Так возникла денежная форма стоимости, отличающаяся от всеобщей тем, что при ней общественная функция всеобщего эквивалента срослась с натуральной формой одного единственного товара, стала его общественной монополией. Тот товар, с которым в силу общественного обычая срослась роль всеобщего эквивалента, есть деньги.

Деньги – это особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Деньги представляют собой уникальный товар, выполняющий функции средства обмена, платежа, измерения стоимости, накопление богатства.

Одним из важнейших результатов эволюции денег было появление у них номиналов, олицетворяющих определенный весовой стандарт денежного метала и закрепившихся за деньгами в качестве их наименований. Дошедшие до нашего времени из глубин веков наименования монет – драхмы, франки, марки, талеры и многие другие – означали определенные весовые значения денежных металлов. Новые качества денег, которых не было у слитков, позволили при совершении расчетов ограничиваться простым их пересчетом и со временем отказаться от взвешивания. Признаками этих качеств стали знаки и надписи, которые в начале наносились на одну сторону денежных единиц, затем - на обе, а с V в. до н.э. приобрели характер их обязательного атрибута[2].

Возникновение денег было обусловлено развитием товарно-денежных отношений. В этом событии реализовалось одно из важнейших качеств денежного металла – стоимость. Более удобные для обращения, чем слитки, они в течение короткого периода получили широкое применение во всем мире.

Изобретение бумажных денег приписывают, конечно, с большей доли условности, древним китайским купцам. Первоначально в виде дополнительных средств обмена выступали расписки о принятии товара на хранение, об уплате налогов, выдаче кредита. Их обращение расширяло торговые возможности.

В Европе появление бумажных денег связывают обычно с опытом Франции 1716-1720гг. В России эмиссия бумажных денег - ассигнаций впервые началась в 1769г. Предполагалось, что как и в других странах, рискнувших ввести бумажные деньги, их можно будет при желании обменять на серебро или золото. Но все оказалось иначе. Уже к концу века излишек ассигнаций заставил приостановить размен, курс ассигнационного рубля, естественно, начал падать, а товарные цены расти. Деньги делились на «плохие» и «хорошие». По закону Томаса Грехэма, плохие деньги вытесняют хорошие. Закон гласит, из обращения исчезают деньги, рыночная стоимость которых по отношению к плохим деньгам и официально установленному курсу повышается. Они просто припрятываются - дома, в банковских сейфах[3].

В течение многих веков, вплоть до начала XIX в., в денежных системах большинства стран господствовало параллельное хождение золотых и серебряных монет. При этом ценовое соотношение между золотом и серебром официально не устанавливалось, а определялось рыночными механизмами. В некоторых же странах хождение полноценных золотых и серебряных монет осуществлялось при установленном государством ценовом соотношении между золотом и серебром. За период с 1816 по 1900 гг. большинство стран перешло к золотомонетному стандарту, при котором главная денежная единица страны чеканилась в полноценной имеющей хождение золотой монете. Ее номинал был равен стоимости содержащегося в ней золота. В этот период обеспечивался беспрепятственный обмен банкнот на золотые монеты. Что касается серебряных и медных монет, то они выполняли роль разменных. При этом металлическая стоимость разменных монет, как правило, в той или иной мере также была привязана к золотой монете[4].

В условиях золотого стандарта деньги в первую очередь выполняют функцию меры стоимости: измеряют стоимость всех товаров. Стоимость вещи, выраженная в деньгах, — его цена. Для определения цены продуктов сами деньги не требуются, поскольку продавец товара устанавливает его цену мысленно (идеально выражает стоимость в деньгах).

Цены товаров выражаются в известном количестве денежного товара, золота. Количество золота (его масса) измеряется его весом. Определенное весовое количество золота принимается за единицу его массы. Эта единица называется масштабом цен. Масштаб цен и его кратные части служат для измерения массы золота. Так, в России денежной единицей стал рубль, весовое количество золота которого в 1897 г. было определено в 0,774254 грамма.

К началу первой мировой войны практически все страны в целях формирования военных стратегических запасов изъяли из обращения золотые и серебряные монеты.

Место золотых и серебряных монет в денежном обращении заняли необеспеченные банкноты и разменная монета. В связи с этим появились принципиально новые денежные системы, которые формировались не на реальных деньгах, обладавших собственной товарной стоимостью, а основывались на их суррогатах, получивших наименование денежных знаков, - не обеспеченных золотом банкнотах, казначейских билетах, монетах из недорогих сплавов.

Бумажные деньги удобны в обращении, их легко носить с собой. Адам Смита, говорил, что бумажные деньги должны рассматриваться в качестве более дешевого орудия обращения[5]. Действительно, в обороте монеты стираются, часть благородного металла пропадает. К тому же, возрастают потребности в золоте у промышленности, медицины, потребительской сферы. И главное - товарооборот в масштабах, исчисляемых триллионами долларов, марок, рублей, франков и других денежных единиц, золоту просто не под силу обслужить. Переход к бумажно-денежному обращению резко расширил рамки товарного обмена.

Итак, XX в. ознаменован переходом к обращению бумажных денег и превращением золота и серебра в товар, который можно купить по рыночной цене.

1.2 Сущность и функции денег

Сущность денег проявляется в их функциях, которые отражают возможности и особенности их использования, а также в роли денег, состоящей в достижении с их помощью определенных результатов[6].

Функциям денег присущи устойчивость и стабильность, они мало подвержены изменениям, в то время как, например, роль денег в различных условиях может меняться.

Деньги выступают в качестве:

- меры стоимости;

- средства обращения;

- средства платежа;

- средства накопления.

Помимо перечисленных функций, нередко признается выполнение деньгами функции мировых денег (международного платежного средства), в которой они используются для денежных операций между странами. Выполнение такой функции при существовании золотых денег или свободно конвертируемой валюты не вызывало сомнений. В современных условиях денежная единица РФ - рубль - не обладает собственной стоимостью и фиксированным золотым содержанием. Как правило, рубли не применяются для расчетов с другими странами, не выполняют функцию мировых денег.

Функции денег рассматриваются как проявление их сущности. Вместе с тем они могут выполняться только при участии людей. Именно люди, используя возможности денег, могут определять цены товаров, применять деньги в процессах реализации и платежей, а также использовать их в качестве средства накопления.

В деньгах как всеобщем эквиваленте находит свое выражение стоимость всех товаров. Путем приравнивания всех товаров к деньгам труд частных производителей получает общественное выражение, а вместе с тем измеряется и величина стоимости товаров.

Стоимость товара, выраженная в деньгах, называется ценой. Сами деньги цены не имеют, ибо их стоимость не может быть выражена в них самих. Чтобы найти выражение величины стоимости денег, надо, как отмечал Маркс, читать прейскурант справа налево. Таким образом, специфической формой стоимости денежного товара является развернутая форма стоимости[7].

Широко используются деньги как средство платежа. Такую функцию деньги выполняют при предоставлении и погашении денежных ссуд, при платежах за приобретаемые товары и оказанные услуги, при денежных взаимоотношениях с финансовыми органами (налоговые платежи, получение средств от финансовых органов), а также при погашении задолженности по заработной плате и др.

Выполнение деньгами функции средства накопления является важной предпосылкой развития кредитных отношений, с помощью которых становится возможным использование временно свободных средств, образующихся в различных звеньях хозяйства и у населения для предоставления ссуд предприятиям и организациям других звеньев хозяйства и отдельным гражданам. Возникающие и систематически возобновляемые кредитные отношения способствуют целесообразному использованию ресурсов хозяйства, развитию производства и более полному удовлетворению потребностей населения. Таковы народнохозяйственные результаты использования денег при выполнении ими функции средства накопления[8].

Несмотря на различия функций денег, между ними существует взаимосвязь и единство, обусловленное сущностью денег. Так, функция меры стоимости реализуется в функциях средства обращения и средства платежа. Вместе с тем деньги могут попеременно выполнять функции средства обращения и средства платежа, а также служить средством накопления. В свою очередь денежные накопления могут быть использованы как средство обращения и как средство платежа.

1.3 Виды денег и денежных средств

Деньги в своем развитии прошли длительный путь от действительных денег к знакам стоимости, заместителей действительных денег.

Действительные деньги – это деньги, номинальная стоимость (обозначенная на них стоимость) которых соответствует реальной стоимости, т. е. стоимости металла, из которого они изготовлены

Для действительных денег характерны свободное перемещение между странами и устойчивость, обеспечиваемая определенным и неизменным содержанием благородного металла в денежной единице

Заместители действительных денег (знаки стоимости) – это деньги, номинальная стоимость которых выше реальной, т. е. затраченного на их производство общественного труда. К ним относятся:

1) металлические знаки стоимости – стершаяся золотая монета, билонная монета, т. е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия;

2) знаки стоимости, изготовленные из бумаги. Различают бумажные деньги и кредитные деньги.

Бумажные деньги – представители действительных денег, изготовленные из специальной бумаги и выпускаемые государством (как правило, казначейством) для покрытия своих расходов.

Впервые бумажные деньги (ассигнации) в России были выпущены в 1769 г. По сравнению с золотыми деньгами они имели определенные преимущества: их легче хранить, они более удобны в расчетах при мелких сделках[9].

Государство, присвоив право эмиссии бумажных денег в форме казначейских билетов, получает эмиссионный доход при их выпуске в виде разницы между номинальной стоимостью выпущенных таких денег и стоимостью их выпуска (расходы на бумагу, печатание). На начальном этапе государство выпускало бумажные деньги наряду с золотыми и с целью их внедрения в обращение обменивало на золото. Однако появление, а затем и рост дефицита бюджета вызвал расширение эмиссии бумажных денег, и обмен их на золото был прекращен.

Бумажные деньги выполняют две функции:

1) средства обращения

2) средства платежа.

Помимо двух основных видов денег выделяют также депозитные (банковские) деньги, квазиденьги и электронные деньги.

Депозитные (банковские) деньги – это деньги клиентов, записанные на обычные текущие (чековые) счета в банковских институтах, национальном казначействе.

Появление квазиденег связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через оговоренный срок действительными деньгами. Квазиденьги включают в себя денежные средства на счетах срочных и сберегательных депозитов, обращающиеся платежные инструменты (коммерческие и банковские векселя, чеки и платежные поручения), почтовые и телеграфные денежные переводы, корпоративные ценные бумаги (акции, облигации, простые финансовые векселя, коммерческие бумаги), государственные ценные бумаги (казначейские векселя, государственные сберегательные сертификаты) страховые полисы[10].

Электронные деньги появились как результат развития научно-технического прогресса. Начиная с середины 90-х гг. XX в. электронные деньги стали активно вводится в обращение виртуальными частными банками, электронными расчетно-платежными системами, иными коммерческими структурами, функционирующими в глобальной сети Интернет (Internet) в режиме реального времени (оn-line) и получили широкое распространение во многих странах мира, прежде всего в Западной Европе и США.

Выделяют две основные группы электронных денег:

1) на базе карт;

2) на основе сетей.

Чаще всего находят применение смарт-карты или чиповые карты. По сути смарт-карты являются предварительно оплаченными картами или «электронными кошельками» со встроенным микропроцессором, на котором записан эквивалент суммы, заранее оплаченной эмитенту таких карт. Все эти карты являются многоцелевыми, поскольку они применяются для платежей с многими фирмами. Режим функционирования чиповых карт обеспечивает круглосуточный доступ владельцев к электронным деньгам и одновременно позволяет держателям смарт-карт периодически пополнять остатки денежных средств через банковские отделения, банкоматы, по телефону или сети Интернет. Общей чертой всех проектов, связанных с использованием электронных денег на базе карт, является участие в них международных межбанковских ассоциаций, таких как Visa и Master Card[11].

Электронные системы сетевых денег, так же как и систем, базирующиеся на смарт-картах, пока работают на условиях предоплаты оказываемых услуг. Для проведения платежей с помощью сетевых денег пользователям необходимо установить на своих компьютерах специальное программное обеспечение, обычно бесплатное. Электронные сетевые деньги чаще всего используются для осуществления платежей на мелкие суммы в интернет-магазинах, виртуальных казино и биржах, для оплаты тех товаров и услуг, которые заказываются через Интернет.

2. Эволюция денег как элемента денежной системы

2.1 Понятие денежной системы и её типы

Денежная система — устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством. В зависимости от вида денег различают денежные системы двух типов:

- система металлического обращения, которая базируется на действительных деньгах (серебряных, золотых), выполняющих все пять функций, а обращающиеся банкноты беспрепятственно обмениваются на действительные деньги;

- система бумажно-кредитного обращения, при которой действительные деньги вытеснены знаками стоимости, а в обращении находятся бумажные (казначейские векселя) либо кредитные деньги.

При системе металлического денежного обращения выделяются два вида денежных систем: биметаллизм и монометаллизм в зависимости от того, сколько металла принято в качестве всеобщего эквивалента и базы денежного обращения.

1) Биметаллизм — денежная система, при которой роль всеобщего эквивалента закреплена за двумя металлами (серебром и золотом). Предусматривалась свободная чеканка монет из двух металлов и их неограниченное обращение. На рынке устанавливались две цены на один товар. Эта система существовала в XVI — XVIII вв., а в ряде стран Западной Европы действовала и в ХX в[12].

2) Монометаллизм — денежная система, при которой один металл (серебро или золото) служит всеобщим эквивалентом. При этой системе функционируют монеты из одного благородного металла и знаки стоимости, разменные на монеты.

Различают три разновидности золотого монометаллизма: золотомонетный, золотослитковый и золотодевизный стандарты.

Золотомонетный стандарт, соответствующий периоду свободной конкуренции и развития производства, кредитной системы и торговли, характеризовался золотым обращением, свободной чеканкой монет, беспрепятственным обменом банкнот на золото, не запрещенным движением золота между странами. Первая мировая война, потребовавшая больших военных затрат, вызвала рост дефицита воюющих государств и привела к отмене золотомонетного стандарта в большинстве стран.

Система бумажно-кредитных денег предусматривала господствующее положение банкнот, выпускаемых эмиссионным центром страны.

Современные денежные системы зарубежных стран, несмотря на свои особенности, имеют много общих черт. Они включают следующие элементы: денежную единицу, масштаб цен, виды денег, являющихся законным платежным средством, эмиссионную систему и государственный аппарат регулирования денежного обращения.

Денежная единица — это установленный в законодательном порядке денежный знак, служащий для соизмерения и выражения цен всех товаров и услуг. Она, как правило, делится на мелкие пропорциональные части. В большинстве стран действует десятичная система деления (I доллар США равен 100 центам, 1 английский фунт стерлингов равен 100 пенсам)

Масштаб цен — как выбор денежной единицы страны и как средство выражения стоимости товара через весовое содержание денежного металла в этой выбранной единице. Последнее определение масштаба цен утратило экономическое значение, поскольку кредитные деньги не имеют собственной стоимости и не могут быть выразителем стоимости других товаров[13].

Виды денег, являющихся законными платежными средствами, — прежде всего это кредитные деньги и в первую очередь банкноты, разменная монета, а также бумажные деньга (казначейские билеты).

Эмиссионная система — законодательно установленный порядок выпуска и обращения денежных знаков. Эмиссионные операции (операции по выпуску и изъятию денег из обращения) I государствах осуществляют:

- центральный (эмиссионный) банк, пользующийся монопольным правом выпуска банковских билетов (банкнот;

- казначейство (государственный исполнительный орган), выпускающий мелкокупюрные бумажно-денежные знаки (казначейские билеты и монеты, изготовленные из дешевых видов металла).

Эмиссия банкнот осуществляется центральным банком тремя путями: предоставлением кредитов кредитным учреждениям; кредитованием казны под обеспечение государственных ценных бумаг; выпуском банкнот путем их обмена на иностранную валюту.

Государство, стремясь к ослаблению возможных циклических колебаний экономических процессов, предпринимает меры к регулированию процесса производства, используя денежную и кредитную системы, которые тесно взаимосвязаны, особенно в результате господства кредитных денег.

Центральный банк по согласованию с государственными органами определяет сумму увеличения денежной массы, ограничивая ее приростом в реальном исчислении. Эта мера рассматривается как важная форма борьбы с инфляцией и обеспечения стабилизации экономики.

2.2 Денежная масса

Денежная масса — совокупность покупательных, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег.

Для анализа изменений движения денег на определенную дату и за определенный период в финансовой статистике стали использовать сначала и экономически развитых странах, а затем и в нашей стране денежные агрегаты М0, М1, М2, М3, М4.

1) Агрегат М0 включает наличные деньги в обращении: банкноты, металлические монеты, казначейские билеты (в некоторых странах). Металлические монеты, составляющие незначительную долю наличности (в развитых странах 2—3%), дают возможность лицам совершать мелкие сделки. 2) Агрегат М1 состоит из агрегата М0 и средств на текущих счетах банков. Средства на счетах могут использоваться для платежей в безналичной форме, через трансформацию в наличные деньги и без перевода на другие счета. Для расчетов с помощью средств на этих счетах их владельцы выписывают платежные поручения (преобладающая форма расчетов в российской экономике) либо чеки и аккредитивы. Именно агрегат М1 обслуживает операции по реализации валового внутреннего продукта (ВВП), распределению и перераспределению национального дохода, накоплению и потреблению.

3) Агрегат М2 содержит агрегат М1, срочные и сберегательные депозиты в коммерческих банках, а также краткосрочные государственные ценные бумаги. Последние не функционируют как средство обращения, однако могут превратиться в наличные деньги или чековые счета. Сберегательные депозиты в коммерческих банках изымаются в любое время и превращаются в наличность Срочные депозиты доступны вкладчику только по истечении определенного срока и, следовательно, обладают меньшей ликвидностью, чем сберегательные депозиты.

4) Агрегат М3 содержит агрегат М2, сберегательные вклады в специализированных кредитных учреждениях, а также ценные бумаги, обращающиеся на денежном рынке, в том числе коммерческие векселя, выписываемые предприятиями. Эта часть средств, вложенная в ценные бумаги, создается не банковской системой, но находится под ее контролем, поскольку превращение векселя в средство платежа требует, как правило, акцепта банка, т.е. гарантии его оплаты банком в случае неплатежеспособности эмитента.

5) Агрегат М4 равен агрегату М3 плюс различные формы депозитов в кредитных учреждениях.

Между агрегатами необходимо равновесие, в противном случае происходит нарушение денежного обращения. Практика подсказывает, что равновесие наступает при М2 > М1; оно укрепляется при М2 + М3 > М1.

Количество денежной массы определяется государством — эмитентом денег, его законодательной властью. Рост эмиссии обусловлен потребностями товарного оборота и государства. Другой фактор, влияющий на денежную массу, — скорость обращения денег. Для расчета этого показателя используют косвенные методы, в том числе: скорость движения денег в кругообороте стоимости общественного продукта или кругообороте доходов определяется как отношение[14]:

Валовой национальный продукт, или национальный доход

Денежная масса (агрегаты М1 или М2)

Оборачиваемость денег в платежном обороте определяется отношением:

Сумма денег на банковских счетах

Среднегодовая величина денежной массы в обращении

Этот показатель свидетельствует о скорости безналичных расчетов. Применяются и другие показатели скорости оборота денег.

3. СОСТОЯНИЯ ДЕНЕЖНОЙ СФЕРЫ В РФ

3.1 Анализ состояния на денежном рынке

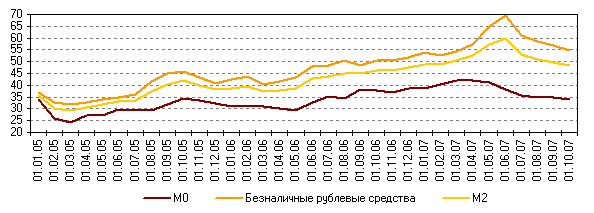

За январь—сентябрь 2007 г. рублевая денежная масса возросла на 27,8%, в том числе в III квартале — на 5,9% (за аналогичный период 2006 г. данные показатели составили 28,2 и 9,3% соответственно). Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило увеличение рублевой денежной массы в реальном выражении за 9 месяцев 2007 г. на 18,9% (за аналогичный период 2006 г. — на 19,6%).

По итогам октября 2007 года объём М2 сократился на 0,6%. Для сравнения, в октябре 2006 года был зафиксирован минимальный прирост агрегата на 0,2%. Более сдержанная, по сравнению с прошлым годом, динамика агрегата наблюдается с июня 2007 года, в результате в годовом выражении темпы прироста М2 снизились с максимальной отметки 59,9%, достигнутой по итогам мая, до 47,0% в октябре. По итогам первых десяти месяцев 2007 года и по отношению к декабрю 2006 года прирост агрегата в реальном выражении оценивается в 16,2%. Показатель за соответствующий период 2006 года был большим и составлял 19,4%.

Рис.3.1 Темпы прироста денежных агрегатов (к соответствующей дате предыдущего года, %)[15]

Рост денежного агрегата М0 за январь—сентябрь составил 15,6%, в том числе в III квартале — 6,4% (за сопоставимые периоды 2006 г. — 19,5 и 7,5% соответственно). Динамика наличных денег в обращении отражает главным образом изменение размеров номинальной заработной платы и пенсий.

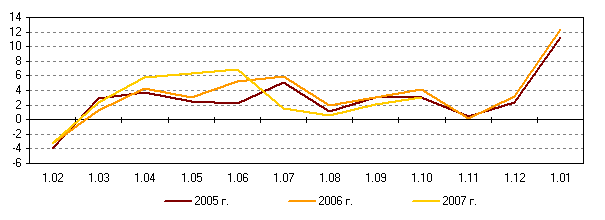

Рис.3.2 Темпы прироста денежного агрегата М2 (месяц к предыдущему месяцу, %)[16]

За декабрь 2007 года денежная база (в широком определении) выросла на 862,9 млрд. рублей до 5513,3 млрд. руб. (+18,6%).

Денежная масса в России - агрегат М2, рассчитанная в национальном определении, без учета депозитов в иностранной валюте, за 2007 г возросла на 47,5% - с 8 трлн. 995,8 млрд. руб. на 1 января 2007 г до 13 трлн. 272,1 млрд. руб. на 1 января 2008 г.

Рис.3.3 Среднемесячный рост М2 с начала соответствующего года[17]

В условиях укрепления российского рубля объемы нетто-продаж населению наличных долларов США уменьшались. Несмотря на рост чистых продаж наличных евро, в целом нетто-продажи наличной иностранной валюты уполномоченными банками через обменные пункты физическим лицам сократились за 9 месяцев 2007 г. примерно до 1,05 млрд. долл. США (в 2006 г. аналогичный показатель составил 4,69 млрд. долл. США).

Четыре месяца с февраля по май 2007 наблюдался рост темпов денежного предложения, который составил 28,5%, в июне 2007 объём безналичных денег увеличился лишь на 0,4%, а в июльский прирост и вовсе оказался близок к нулю, 0,1%. Августовский и сентябрьский показатели на уровне 1,9% и 3,6% соответственно выглядели несколько лучше, однако также заметно уступали, как показателям первых месяцев, так и показателям за аналогичный период прошлого года. Безналичная составляющая денежного агрегата М2 увеличилась за январь—сентябрь 2007 г. на 33,2%, в том числе за III квартал — на 5,7% (за сопоставимые периоды 2006 г. — на 32,6 и 10,1% соответственно). Наконец, в октябре было зафиксировано сокращение агрегата на 1,3%. Безналичная составляющая денежного агрегата М2 увеличилась за январь—сентябрь 2007 г. на 33,2%, в том числе за III квартал — на 5,7% (за сопоставимые периоды 2006 г. — на 32,6 и 10,1% соответственно). Таким образом, двукратное опережение прошлогоднего показателя, фиксировавшееся в апреле-мае, в октябре сменилось отставанием на 1,6 п.п.

По итогам ноября 2007 года объём золотовалютных резервов РФ увеличился на 16,6 млрд. долларов и по состоянию на 1 декабря достиг отметки 463,5 млрд. долларов. Прирост резервов за период с начала года оценивается в 159,8 млрд. долларов. Для сравнения, за первые одиннадцать месяцев 2006 года резервы увеличились на 106,8 млрд., а за весь 2006 год – на 121,5 млрд. долларов.

3.2 Структура денежной массы в обращении

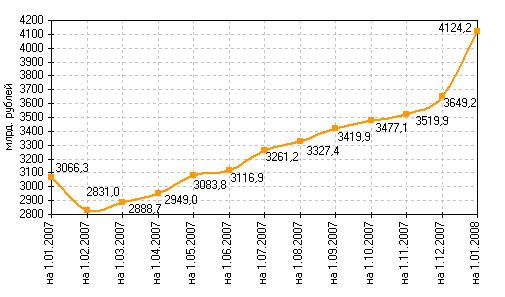

Что касается наличных денег в обращении, то их объём увеличился в октябре на 1,2%, а с начала текущего года на 17,0% (против 19,6% за тот же период 2006 года).

Рис.3.4. Изменения количества наличных денег в обращении[18]

По структуре наличная денежная масса на 1 января 2008 г. распределялась следующим образом: 4124,2 млрд.руб. составили банкноты и 19,4 – монеты.

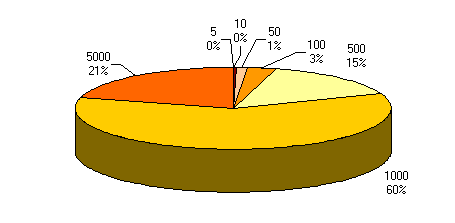

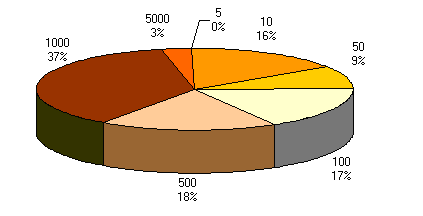

Рис.3.5. Удельный вес отдельных купюр в общей сумме банкнот[19]

На купюры номиналом 5 тыс. рублей приходилось 21 % от общей суммы банкнот, номиналом 1 тыс. рублей — 60%, номиналом 500 рублей — 15%, номиналом 100 рублей — 3%, номиналом 50 рублей — 1%.

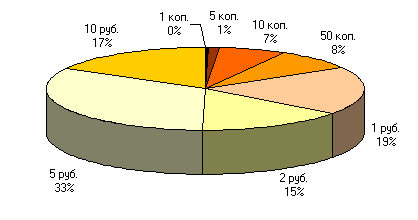

Рис.3.6. Удельный вес отдельных купюр в общем количестве банкнот[20]

В общем количестве банкнот купюры номиналом 5 тыс. рублей составляли 3%, номиналом 1 тыс. рублей — 37%, номиналом 500 рублей — 18%, номиналом 100 рублей — 17%, номиналом 50 рублей — 10%, номиналом 10 рублей — 16%.

Рис.3.7. Удельный вес отдельных монет в общей сумме монет[21]

Банкнот насчитывалось 5 млрд. 953 млн. экземпляров, а монет — 33 млрд. 765,6 млн. экземпляров.

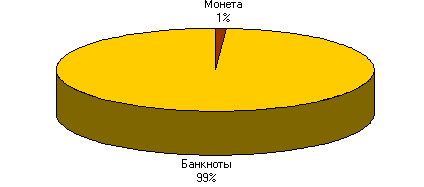

Рис. 3.8. Удельный вес банкнот и монет в общей сумме[22]

По сумме 99% всей наличной денежной массы составляли банкноты и только 1% — монеты.

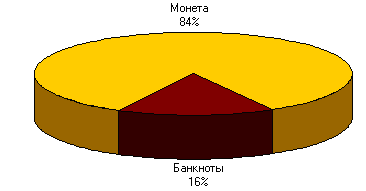

Рис.3.9. Удельный вес банкнот и монет в общем количестве[23]

По количеству же денежных знаков монеты составляли 84%, а банкноты — 16%.

ЗАКЛЮЧЕНИЕ

Таким образом, деньги - это такой специфический товар, который монопольно выполняет роль всеобщего эквивалента и служит орудием стихийного учета общественного труда частных товаропроизводителей

В современных условиях в повседневной жизни людей, в деятельности предприятий, государственных и других органов, в различных сферах экономической деятельности деньги используются при: определении цен и реализации товаров и услуг, определении себестоимости продукции и величины прибыли, оплате труда, составлении и исполнении бюджетов, осуществлении кредитных и расчётных операций, осуществлении операций с ценными бумагами, сбережений и накоплений в качестве средства, оценке объёма ресурсов, участвующих в процессе производства.

Деньги в товарном хозяйстве выполняют следующие функции: 1) меры стоимости; 2) средства обращения; 3) средства образования сокровищ; 4) средства платежа; 5) мировых денег.

Денежная система – исторически сложившаяся и законодательно закреплённая форма организации денежного обращения в конкретной стране.

Исторически сложилось 2 системы: биметаллизм и монометаллизм. Однако современные кредитно-денежные системы не предусматривают свободного обмена на золото и др.

Денежно-кредитная (монетарная) политика государства - очень демократичный инструмент воздействия на смешанную экономику, не нарушающий суверенитета большинства субъектов системы бизнеса. В идеале денежно-кредитная политика должна обеспечивать стабильность цен, полную занятость и экономический рост - таковы ее высшие и конечные цели.

Денежная масса — совокупность покупательных, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег.

Таким образом, по итогам ноября 2007 года объём золотовалютных резервов РФ увеличился на 16,6 млрд. долларов и по состоянию на 1 декабря достиг отметки 463,5 млрд. долларов. Прирост резервов за период с начала года оценивается в 159,8 млрд. долларов.

За январь—сентябрь 2007 г. рублевая денежная масса возросла на 27,8%, в том числе в III квартале — на 5,9% (за аналогичный период 2006 г. данные показатели составили 28,2 и 9,3% соответственно). По итогам октября 2007 года объём М2 сократился на 0,6%. Рост денежного агрегата М0 за январь—сентябрь составил 15,6%, в том числе в III квартале — 6,4%

Денежная масса в России - агрегат М2, рассчитанная в национальном определении, без учета депозитов в иностранной валюте, за 2007 г возросла на 47,5% - с 8 трлн. 995,8 млрд. руб. на 1 января 2007 г до 13 трлн. 272,1 млрд. руб. на 1 января 2008 г.

По итогам первых трёх кварталов 2007 года скорость обращения, рассчитанная по денежному агрегату М2, снизилась на 17%. Уровень монетизации экономики (по денежному агрегату М2) за январь—сентябрь 2007 г. увеличился с 26,2 до 31,6%.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. 24.07.2007)

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. 01.01.2008)

- Гуревич М.И. К вопросу совершенствования денежно-кредитной политики // Деньги и кредит. - 2007. - N 5. - С.43-46.

- Денежное обращение и банки: Учеб. Пособие / Под ред. Г. Н. Белоглазовой, Г.В. Толоконцевой. – М.: Финансы и статистика, 2001.

- Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учебное пособие для вузов / Под ред.проф. Е.Ф. Жукова. – М.: ЮНИТА-ДАНА, 2001.

- Дробышевский С. Некоторые вопросы денежной и курсовой политики России в 2000-2006 годах и на ближайшую перспективу / С.Дробышевский, П.Кадочников, С.Синельников-Мурылев // Вопросы экономики. - 2007. - N 2. - С.26-45.

- Жуков Е.Ф. Общая теория денег и кредита. – М.: Банки и биржи, ЮНИТИ, 2002. – 502 с.

- Косой А.М. Денежная эмиссия: сущность, свойства и оптимальность. // Деньги и кредит. – 2001. - № 5. – С. 34-45.

- Курс экономической теории: Учебник / М.И. Плотницкий, Э.И. Лобкович, М.Г. Муталимов и др.; Под ред. М.И. Плотницкого. – Мн.: Интерпрессервис; Мисанта, 2003. – 496 с.

- Макроэкономика: Учебник. Под ред. Сидоровича А.В. – М.: Издат-во «Дело и Сервис», 2002.

- Основные направления единой государственной денежно-кредитной политики на 2008 год: Варианты развития экономики страны // Финансовый бизнес. – 2007. - №11. – С.2-13.

- Поляков В.П., Московкина Л.А. Основы денежного обращения и кредита. – М.: Инфра-М., 2005. – 475 с.

- Российская экономика в 2006 году. Тенденции и перспективы.

(Выпуск 28) – М.: ИЭПП, 2007. С. 646 - Смит А. Исследование о природе и причинах богатства народов. - М.: Соцэкгиз, 1962.

- Состояние денежной системы и реализация денежно-кредитной политики в 2007 году: о реализации Банком России денежно-кредитной политики // Деньги и кредит. – 2008. - №2. – С.7-12.

- Станковская И.К., Стрелец И.А. Экономическая теория для бизнес-школ: Учебник. М.: ЭКСМО, 2005. 448с.

- Экономика России в зеркале статистики: 2005-2007 гг. // Экономика в школе. – 2008. - №1. – С.31-57.

- Экономическая теория. Учебное пособие / Под общ. ред. акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой, Л.С. Тарасевича. М.: ИНФРА – М, 2005. 672с.

- Экономическая теория. Экспресс-курс: Учебное пособие / Под ред. А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. М.: КНОРУС, 2005. 608с.

- Центральный Банк РФ // http:// www.cbr.ru

-

Курс экономической теории: Учебник / М.И. Плотницкий, Э.И. Лобкович, М.Г. Муталимов и др.; Под ред. М.И. Плотницкого. – Мн.: Интерпрессервис; Мисанта, 2003. с.211 ↑

-

Жуков Е.Ф. Общая теория денег и кредита. – М.: Банки и биржи, ЮНИТИ, 2002. с.191-192 ↑

-

Экономическая теория. Экспресс-курс: Учебное пособие / Под ред. А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. М.: КНОРУС, 2005. с. 361 ↑

-

Денежное обращение и банки: Учеб. Пособие / Под ред. Г. Н. Белоглазовой, Г.В. Толоконцевой. – М.: Финансы и статистика, 2001. с.254 ↑

-

Смит А. Исследование о природе и причинах богатства народов. - М.: Соцэкгиз, 1962. с. 124 ↑

-

Станковская И.К., Стрелец И.А. Экономическая теория для бизнес-школ: Учебник. М.: ЭКСМО, 2005. с.347 ↑

-

Экономическая теория. Учебное пособие / Под общ. ред. акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой, Л.С. Тарасевича. М.: ИНФРА – М, 2005. с.135. ↑

-

Денежное обращение и банки: Учеб. Пособие / Под ред. Г. Н. Белоглазовой, Г.В. Толоконцевой. – М.: Финансы и статистика, 2001 с.235 ↑

-

Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учебное пособие для вузов / Под ред.проф. Е.Ф. Жукова. – М.: ЮНИТА-ДАНА, 2001 с.95 ↑

-

Косой А.М. Денежная эмиссия: сущность, свойства и оптимальность. // Деньги и кредит. – 2001. - № 5. – С. 34-45. ↑

-

Макроэкономика: Учебник. Под ред. Сидоровича А.В. – М.: Издат-во «Дело и Сервис», 2002.с.358 ↑

-

Дробышевский С. Некоторые вопросы денежной и курсовой политики России в 2000-2006 годах и на ближайшую перспективу / С.Дробышевский, П.Кадочников, С.Синельников-Мурылев // Вопросы экономики. - 2007. - N 2. - С.26-45. ↑

-

Экономическая теория. Экспресс-курс: Учебное пособие / Под ред. А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. М.: КНОРУС, 2005. 608с. ↑

-

Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учебное пособие для вузов / Под ред.проф. Е.Ф. Жукова. – М.: ЮНИТА-ДАНА, 2001. ↑

-

Центральный Банк РФ // http:// www.cbr.ru ↑

-

Центральный Банк РФ // http:// www.cbr.ru ↑

-

Экономика России в зеркале статистики: 2005-2007 гг. // Экономика в школе. – 2008. - №1. – С.31-57. ↑

-

Состояние денежной системы и реализация денежно-кредитной политики в 2007 году: о реализации Банком России денежно-кредитной политики // Деньги и кредит. – 2008. - №2. – С.7-12. ↑

-

Центральный Банк РФ // http:// www.cbr.ru ↑

-

Центральный Банк РФ // http:// www.cbr.ru ↑

-

Центральный Банк РФ // http:// www.cbr.ru ↑

-

Центральный Банк РФ // http:// www.cbr.ru ↑

-

Центральный Банк РФ // http:// www.cbr.ru ↑

- Учетная политика организации: цель, задачи, формирование, применение (Формирование и содержание учетной политики)

- Сущность приватизации (Субъектный состав и объекты приватизации)

- Распределение и использование прибыли как источник экономического роста предприятий)

- Система налогового учета. ( Сущность налогового учета и налоговой отчетности)

- Юридические лица как субъекты предпринимательского права. Понятие и признаки Юридических лиц.

- Понятие экономической прибыли и экономических затрат в современных условиях

- Способы исправления ошибок в учетных регистрах (Практические аспекты исправления ошибок в учетных регистрах)

- Сравнительный анализ теорий конкуренции)

- Внеоборотные активы предприятия)

- Аналитические регистры налогового учета (Налоговый учет прибыли и формирование налоговых регистров)

- Современные проблемы финансов предприятия (Проблемы управления финансами на предприятии и пути их решения)

- ПОНЯТИЕ ОПЕКИ И ПОПЕЧИТЕЛЬСТВА(Сущность опеки и попечительства)