Экономическое содержание и назначение бухгалтерского баланса

Содержание:

ВВЕДЕНИЕ

В современном мире требования к предоставлению бухгалтерской информации возрастают все больше, необходимыми условиями становится достоверность данных, оперативность и объективность их предоставления, что позволяет всем участникам хозяйственной жизни точно понять и оценить финансовое результаты и экономическое состояние хозяйствующего субъекта [12, с.11].

Тема курсовой работы посвящена исследованию бухгалтерского баланса, как основной формы отчетности и одного из элементов метода бухгалтерского учета.

Необходимо помнить, что для благополучного развития предприятия и повышения оборачиваемости капитала большое значение имеет правильно поставленный учет и составление корректной отчетности [11, с.17]. Наибольшую роль при этом играет составление бухгалтерского баланса, именно поэтому в курсовой работе мы исследуем этот участок учета.

Следует отметить актуальность темы курсовой работы, так как природа и сущность бухгалтерского баланса, его назначение – есть одно из важнейших звеньев в системе бухгалтерского учета, а анализ бухгалтерского баланса предприятия является обязательной составляющей комплексного экономического анализа состояния предприятия [14, с.42].

Цель работы: анализ ликвидности баланса организации на примере ОАО «Трехгорная мануфактура».

Для реализации цели исследования поставлены следующие задачи:

- раскрыть экономическое содержание и назначение бухгалтерского баланса

- провести анализ динамики активов и пассивов баланса ОАО «Трехгорная мануфактура»;

- описать возможные управленческие решения по формированию оптимальной структуры активов и пассивов предприятия.

Объект исследования ОАО «Трехгорная мануфактура».

Предмет курсовой работы анализ состояния бухгалтерского баланса ОАО «Трехгорная мануфактура».

Информационную базу курсовой работы составили Федеральный закон от 06.12.2011 № 402-ФЗ (ред.от 28.12.2013) «О бухгалтерском учете» [1], Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ в редакции от 24.12.2010 № 186н [5], План счетов бухгалтерского учета, утвержденный приказом Минфина России от 31.10.2000 № 94н [4], Приказ Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» [3], Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» [2], материалы учебной литературы авторитетных отечественных и зарубежных авторов, специальная литература по бухгалтерскому учету и финансовому анализу, нормативные документы, статьи и публикации СМИ, материалы официального интернет-сайта исследуемого предприятия [17].

Курсовая работа состоит из введения, трех глав, заключения, списка используемой литературы и приложений.

В первой главе рассматривается понятие бухгалтерского баланса, приводится классификация видов бухгалтерских балансов, отражено современное понимание бухгалтерского баланса и его роль в системе бухгалтерского учета и финансового анализа деятельности организации.

Вторая глава представляет анализ показателей актива и пассива баланса на примере ОАО «Трехгорная мануфактура».

Третья глава включает в себя анализ ликвидности баланса и рекомендуемые управленческие решения для укрепления финансового состояния предприятия ОАО «Трехгорная мануфактура».

В заключении сформулированы основные выводы, полученные в процессе выполнения курсовой работы.

Список литературы включает в себя 17 источников.

Работа изложена на 44 страницах печатного текста.

1. Экономическое содержание и назначение бухгалтерского баланса

1.1 Определение и классификации видов бухгалтерских балансов

Традиционно бухгалтерский учет рассматривают в двух проявлениях: бухгалтерский учет как мысль и наука представлен счетоведением, а бухгалтерский учет как практическая деятельность представлен счетоводством.

Фундаментальной категорией в современном бухгалтерском учете является баланс, не зря в советское время понятие «бухгалтерский учет» часто подменялось понятием «балансовый учет».

С точки зрения Я. В. Соколова «баланс есть модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение предприятия (организации)» [13, c.401].

Происходит слово баланс от латинских двух слов: bis – два и слово lans – чаша, что значит двухчашечные весы.

Балансоведением называют науку о бухгалтерском балансе, о его сущности, принципах на которых он строится, правилах оценки статей баланса и ее дальнейшем использовании в управлении предприятием [7, с.25].

Стремление человечества упорядочить и систематизировать свои знания является движущей силой составления той или иной классификации. Потребность в этой деятельности велика, поскольку помогает лучше понять и описать природу, сущность явлений.

Сегодня существует множество классификаций балансов, осуществить деление можно по различным признакам [13, с.405].

По форме отображаемой информации балансы можно разделить на:

- Динамические балансы.

Такие балансы представляют финансовое положение предприятия в виде интервальных данных – оборотов за период. В качестве примеров динамических балансов можно привести: шахматный оборотный баланс, оборотная ведомость.

Шахматный оборотный баланс строится по данным Главной книги. Строки и столбцы этого баланса именуются номерами счетов предприятия, а на их пересечении отражается соответствующая корреспонденция счетов. Этот тип баланса не содержит информации об остатках на начало и конец месяца, а лишь обобщает дебетовые обороты за месяц по строкам и кредитовые обороты за месяц по столбцам [13, с.408].

Оборотная ведомость представляет собой таблицу, состоящую из трех пар колонок, строки ее соответствуют рабочему плану счетов предприятия. В первой колонке отражаются остатки по счетам бухгалтерского учета на начало месяца по дебету и по кредиту. Во второй колонке представлены обороты по дебету и по кредиту за месяц. В третьей расположены остатки по дебету и по кредиту на конец месяца. Колонки, соответствующие дебету и кредиту, должны быть равны, что следует из строения баланса, метода двойной записи [13, с.409].

- Статические балансы.

Этот вид балансов составляется на основе показателей, представленных на определенную дату [13, с.412].

Статические балансы можно классифицировать более узко по конкретным признакам:

- по времени составления (вступительный, промежуточный, ликвидационный);

- по источникам составления (инвентарный, книжный, актуарный);

- объему информации (самостоятельный, отдельный, сводный, консолидированный);

- по способу очистки (баланс-брутто, баланс-нетто);

- по реформированию (реформированный и нереформированный);

- по содержанию (пробный, оборотный, сальдовый);

- по формату (односторонний, двусторонний, разделенный, сводный, шахматный);

- по времени (провизорный, перспективный, директивный).

Более подробное описание каждого вида баланса представлено в Приложении 1.

В разные периоды развития бухгалтерского учета появлялись все новые разновидности балансов, которые отвечали каким-либо современным практическим требованиям или научным изысканиям бухгалтеров.

Например, в рамках динамической теории известна такая разновидность, как номинальный баланс.

Номинальный баланс согласно учению В. Ригера должен быть освобожден от любых других единиц измерения кроме денег, более того бухгалтер фиксирует только факты и его не интересует покупательская способность и курс денежной единицы, а значит, любая переоценка статей баланса является ложью и отражением субъективизма [7, с.146].

Во второй половине 20-ого века появилось такая разновидность как дифференциальный баланс, который согласно теории П. Гарнье, сводит в единое целое все объекты учета и каждый факт хозяйственной жизни подлежит двойному отражению на балансовых и на результатных счетах, что порождает учет имущества и учет оборота, ведущиеся параллельно [7, с.152].

По способу очистки выделяют баланс-нетто и баланс-брутто. Под очисткой в этом случае понимают исключение регулирующих статей из баланса, например, торговая надбавка, износ основных средств, при их отражении в активе баланса с минусом получаем баланс-нетто, а в пассиве –

баланс-брутто. Таким образом, баланс-брутто включает в себя регулирующие статьи, а баланс-нетто – это баланс, из которого регулирующие статьи исключены [13, с.417].

Все разновидности баланса появлялись в ответ на требования времени и окружающей экономической действительности. Часть из них широко применима и используется сегодня, а некоторые потеряли свою актуальность.

Для современного предпринимательства наиболее актуально стоит вопрос оценки экономической стоимости бизнеса и будущих денежных потоков. Эту задачу выполняет новый тип бухгалтерского учета – актуарный учет [15, с.8].

Актуарный учет ставит целью оценить рыночную стоимость предприятия. Потенциальными пользователями такой отчетности с одной стороны являются возможные инвесторы и другие лица, которые заинтересованы в поставке капитала для предприятия, а с другой стороны это действующие руководители предприятия, которые хотят использовать актуарную отчетность для разработки и корректировки стратегии управления предприятием [15, с.27].

Актуарный баланс составляется на основании статистических данных страховых, пенсионных организаций, торговых и прочих подобных предприятий.

Нам представляется, что именно актуарный учет соответствует новым требованиям экономики и за развитием его методологии и технологии учета будущее бухгалтерского учета.

В первом параграфе нами рассмотрены существующие классификации балансов, в следующем параграфе мы перейдем к осмыслению места и роли бухгалтерского баланса в системе учета и анализа деятельности предприятия.

1.2. Бухгалтерский баланс и его роль в системе бухгалтерского учета

В содержание форм бухгалтерской отчетности действующих на территории Российской Федерации вносилось множество изменений в последние годы. В 2003 году был издан Приказ Минфина РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций», этот документ трижды претерпевал изменения и дополнения [3]. В 2010 году его сменил новый нормативный акт Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций», изменения и дополнения в него вносились четыре раза [2]. На сегодняшний день действует редакция Приказа № 66н от 6 апреля 2015 года. Основная часть изменений направлена на то, чтобы российская отчетность все больше соответствовала международным стандартам отчетности. Между тем различий остается довольно много.

Согласно изменениям, внесенным Приказом №66н, на сегодня действует следующий состав форм отчетности [2]:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к бухгалтерскому балансу и отчету о прибылях и убытках в виде трех отчетов:

- отчет об изменениях капитала,

- отчет о движении денежных средств,

- отчет о целевом использовании средств.

- пояснения к бухгалтерскому балансу.

Приказ №66н отменил действующий ранее документ №67н, который утверждал следующий состав форм отчетности [3]:

- Бухгалтерский баланс (форма№1);

- Отчет о прибылях и убытках (форма №2);

- Отчет об изменении капитала (форма №3);

- Отчет о движении денежных средств (форма №4);

- Приложение к бухгалтерскому балансу (форма №5);

- Отчет о целевом использовании денежных средств (форма №6);

Эту форму рекомендовано включать в состав бухгалтерской отчетности некоммерческих организаций.

- пояснительная записка;

- аудиторское заключение;

Этот документ подтверждает достоверность бухгалтерской отчетности предприятий, которые в соответствии с законодательством, подлежат обязательному аудиту.

Ключевая тенденция, которая прослеживается в преобразовании бухгалтерского баланса в России, это стремление упростить его структуру.

В соответствии с приказом №66н предприятие обязано предоставлять отчетность по строго утвержденным формам, и не имеет возможности разработать свою форму на основе рекомендуемой, как это было в приказе №67н. У предприятия есть возможность самостоятельно только произвести детализацию по статьям отчетов [16, с.94].

В соответствии с новыми правилами формы отчетности следует именовать развернуто, приказ отменяет устоявшуюся нумерацию отчетных форм. В актуальной редакции приказа «О формах бухгалтерской отчетности организаций» №66н отсутствует требование обязательно кодировать строки, это необходимо осуществлять только при предоставлении отчетности в органы исполнительной власти, например, в статистические ведомства. В приказе №67н код показателя указывался. В форме баланса теперь отсутствует справка о наличии ценностей, которые учитываются на забалансовых счетах. Кроме того в форме появилась новая графа «Пояснения», которая содержит номер требуемого пояснения к бухгалтерскому балансу [16, с.95].

Форма приказа №66н отражает данные за три года (на отчетную дату и на 31 декабря двух предшествующих лет), в то время как форма приказа №67н только за два года (на начало отчетного года и на конец отчетного периода). Таким образом, пользователь отчетности может видеть динамику показателей баланса.

В приказе №66н в первом разделе баланса «Внеоборотные активы» появилась новая статья «Результаты исследований и разработок», прежде в соответствие с приказом №67н эта часть активов отражалась в составе «Нематериальных активов» [2]. Сумма расходов на научно-исследовательские и опытно-конструкционные работы по этой статье указывается та, что отражена на 04 счете и не списана на расходы по обычным видам деятельности, или не была списана на отчетную дату в составе прочих расходов.

В первом разделе нового приказа №66н появилось еще две статьи «Нематериальные поисковые активы» и «Материальные поисковые активы». В соответствии с п.27 ПБУ 24/2011 вся существенная информация о расходах на освоение природных ресурсов (недр), которые могут быть отнесены к «Внеоборотным активам» должна быть выделена в отдельную строку баланса. Прочие поисковые затраты необходимо учитывать в составе расходов по обычным видам деятельности [2].

Анализируя дальнейшее преобразование статей баланса необходимо отметить, что в приказе №67н была статья «Незавершенное строительство», в действующем приказе №66н в первом разделе такая статья отсутствует [3]. Эта статья аккумулировала остатки по счетам 07 «Оборудование к установке», 08.1 «Приобретение земельных участков», 08.2 «Приобретение объектов природопользования», 08.3 «Строительство объектов основных средств», 08.4 «Приобретение объектов основных средств». После внесения этих изменений встал вопрос, по каким же статьям отражать эти расходы теперь? Часть специалистов предлагала отражать их в составе «Прочих внеоборотных активов», это представляется нам не правильным, поскольку к прочим логично относить не самую существенную информацию, сведенья о капитальных вложениях таковыми не являются. Согласно п.20 ПБУ 4/99, который содержит таблицу с показателями статей баланса, статься «Незавершенное строительство» находится в группе статей «Основные средства». Это говорит о том, что именно по статье «Основные средства» теперь должны проходить незавершенные капиталовложения [16, с.96].

Последнее новшество первого раздела это переименование показателя «Долгосрочные финансовые вложения» (приказ №67н) в показатель «Финансовые вложения» (приказ №66н).

Перейдем к анализу второго раздела баланса «Оборотные активы», его также коснулись изменения.

В соответствии с приказом №67н показатель «Запасы» нужно было отражать с расшифровкой по статьям. Приказ №66н не указывает это делать, показатель «Запасы» отражается обобщенно, предприятие может делать его детализацию самостоятельно [3].

Также как и в первом разделе баланса в разделе «Основные средства» переименованы несколько строк. Так показатель «Краткосрочные финансовые вложения» стали называться «Финансовые вложения» в первой редакции приказа № 66н, а в более поздней редакции были преобразованы в «Финансовые вложения (за исключением денежных эквивалентов)». Строка «Денежные средства»» в первой редакции приказа №66н оставалась без изменений, но позже была переименована в «Денежные средства и денежные эквиваленты». Эти изменения были внесены, чтобы привести документ в соответствие с новым ПБУ 23/2011 «Отчет о движении денежных средств» [2].

Третьего раздела баланса «Капитал и резервы» тоже коснулись изменения. Показатель «Уставный капитал» согласно приказу №66н именуется теперь «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

Приказ №67н и первая редакция приказа №66н предусматривают статью «Резервы предстоящих расходов» в пятом разделе «Краткосрочные обязательства», сейчас она заменена на «»Оценочные обязательства». Это произошло вследствие исключения п.72 из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [5], который давал возможность формировать такие резервы, и по причине отсутствия в пассивах баланса отдельных строк для оценочных обязательств.

Все изменения, которые были внесены в бухгалтерский баланс, трактуются учеными неоднозначно. Одна их часть считает, что информативность и практическая применимость бухгалтерского баланса для анализа финансового положения компании снижается, другая половина исследователей придерживаются мнения, что изменения произошли к лучшему (прежний баланс был чересчур детализирован и содержал избыточную, не самую нужную информацию) [6, с.372].

В актуальной редакции бухгалтерский баланс представлен более компактно, некоторые статьи укрупнены, причем предприятия могут самостоятельно их детализировать (в случае важности информации и невозможности произвести корректную оценку финансового состояния предприятия) [16, с.96].

В первой главе курсовой работы мы определили понятие бухгалтерского баланса, привели возможные классификации видов бухгалтерских балансов [13], затронули изменения, которые претерпела бухгалтерская отчетность в последние годы в России. Во второй главе представим анализ активов и пассивов баланса предприятия.

2. Анализ и оценка динамики активов и пассивов баланса на примере ОАО «Трехгорная мануфактура»

2.1 Организационно-правовая и экономическая характеристика ОАО «Трехгорная мануфактура»

Открытое Акционерное Общество «Трехгорная Мануфактура» было образовано в 1992 году и находится в г. Москва [17].

Компания «Трехгорная мануфактура» - уникальное текстильное предприятие, старейшее на российском рынке. Фабрика ведет свою историю с 1799 года и унаследовала лучшие традиции российского предпринимательства и текстильного производства [17].

Полное фирменное наименование эмитента Открытое акционерное общество «Трехгорная мануфактура».

Сокращенное фирменное наименование ОАО «Трехгорная мануфактура».

Место нахождения эмитента 123022, г. Москва, ул. Рочдельская, д.15.

Дата государственной регистрации 27.10.1992

Основное направление деятельности по ОКВЭД 17.21

ОГРН 1027700081892

ИНН 7703043089

ОКПО 00319144

ФИО руководителя Кокорев Владимир Евгеньевич

Пресс-служба: тел. 7(499)252-04-41,

e-mail: press@trekhgorka.ru

Сайт: http://www.trekhgorka.ru [17].

Банковские реквизиты и расчетный счет:

р/с 40702810800010000390

к/с 30101810845250000148

БИК 044525148

Наименование банка: Банк СОЮЗ (АО)

Логотип организации представлен на рисунке 2.1.1.

Рисунок 2.1.1 – Логотип ОАО «Трехгорная мануфактура»

ОАО «Трехгорная мануфактура» занимается производством хлопчатобумажных и льняных тканей для интерьера, постельного белья, одежды, сувенирных тканей и купонов, а также выпуском готовых швейных изделий, таких как скатерти, салфетки, шторы, покрывала, постельное белье, сувенирная продукция [17].

Компания «Трехгорная мануфактура» - это современное динамичное предприятие с новейшими технологиями и высокопроизводительным отечественным и импортным оборудованием, в состав которого входят четыре основных производства: прядильное, ткацкое, отделочное и швейное, а также ряд вспомогательных служб [17].

В настоящее время предприятие находится в стадии перевода на новую площадку. Ткацкое производство уже работает в городе Гаврилов-Ям Ярославской области. Прядильное производство и отделочное производство, а также коммерческий отдел, дизайн центр и администрация находятся в центре Москвы [17]. Вывод крупного промышленного предприятия из центральной исторической части города обоснован необходимостью улучшения и сохранения благоприятной экологической обстановки в городе.

В первом параграфе мы дали краткую характеристику исследуемого предприятия, в следующем параграфе перейдем к анализу и оценке показателей баланса ОАО «Трехгорная мануфактура».

2.2 Анализ и оценка динамики актива баланса ОАО «Трехгорная мануфактура»

Для проведения анализа и оценки динамики активов и пассивов баланса ОАО «Трехгорная мануфактура» используется методика, предложенная в книге Толпегиной О. А. и Толпегиной Н. А. «Комплексный экономический анализ хозяйственной деятельности». Эта методика глубокая, имеются хорошо понятные формулы, таблицы, ясна методика расчета, имеются примеры анализа [14].

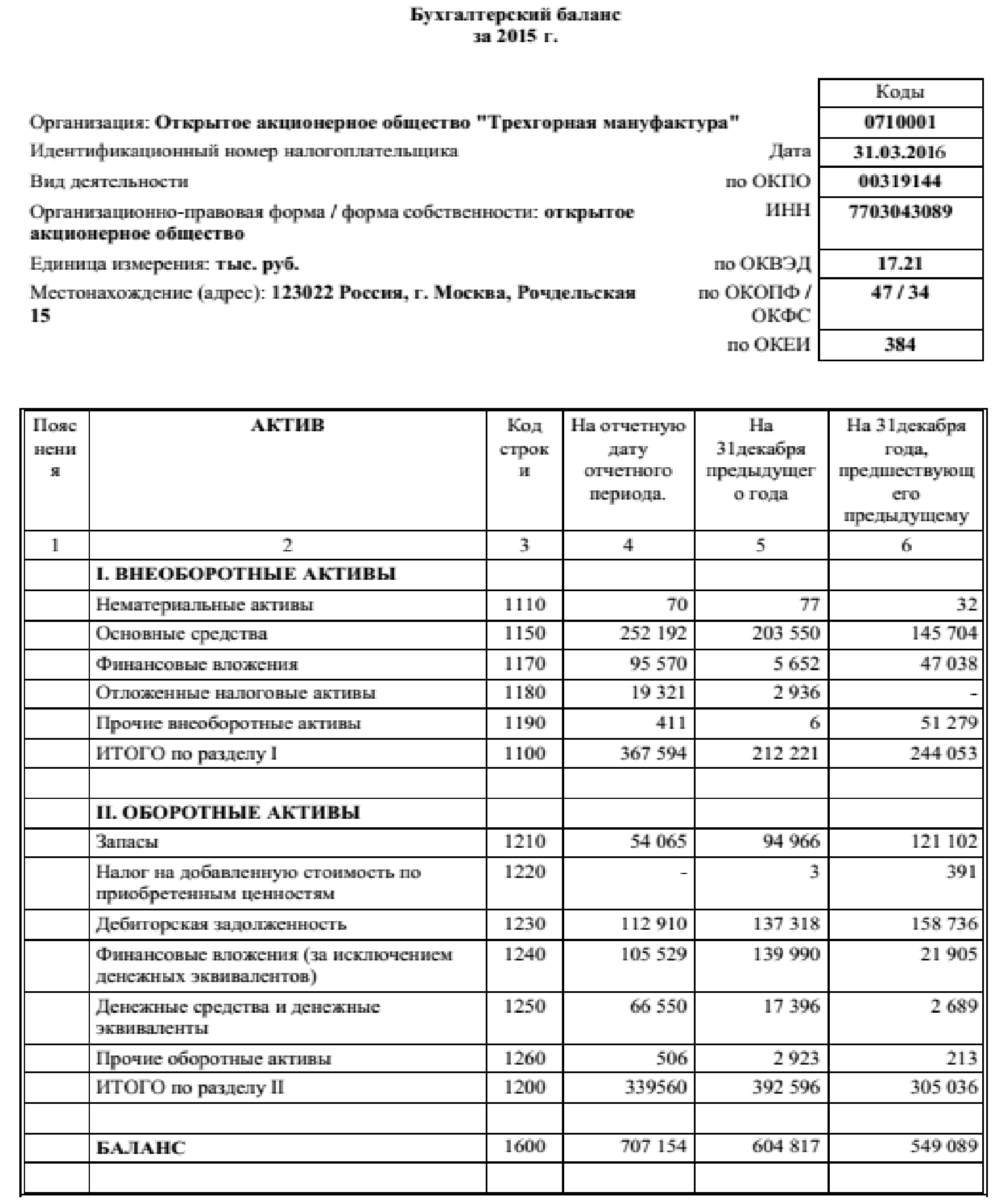

Мы используем основные моменты анализа по данной методике – проанализируем структуру активов и пассивов баланса, дадим оценку их динамики и оценим виляние структуры капитала на финансовое состояние предприятия ОАО «Трехгорная мануфактура». Данные бухгалтерской отчетности предприятия приведены в Приложении 2 на основании материалов интернет-сайта предприятия [17].

Анализ баланса позволяет дать общую оценку изменениям всего имущества предприятия, выделить и проанализировать в его составе оборотные (мобильные) и внеоборотные (иммобилизованные) средства, изучить динамику, состав, структуру имущества. Процентное соотношение отдельных подргупп имущества внутри групп дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов [9, с.23].

При анализе величины и структуры запасов сначала обращают внимание на изменение абсолютной суммы и удельного веса запасов.

Наличие дебиторской задолженности характеризует состояние расчетной дисциплины предприятия и оказывает существенное влияние на устойчивость финансового положения предприятия [8, с.53].

В ходе анализа будем сравнивать 2015 и 2014 год, периоды Т1 и Т0 соответственно.

Таблица 2.2.1 – Анализ динамики и структуры актива баланса ОАО «Трехгорная мануфактура»

|

№ п.п. |

Показатель |

Сумма по балансу, тыс. руб |

Удельный вес статей, в общей величине основного и оборотного капитала, соответственно, % |

||||||

|

Т₁ |

То |

Измене-ние |

Темп прироста,% |

Т₁ |

То |

Изменение |

|||

|

Активы |

|||||||||

|

1.Внеоборотные активы |

367594 |

212221 |

155373 |

73,2 |

52,0 |

35,1 |

16,9 |

||

|

в том числе: |

|||||||||

|

Нематериальные активы |

70 |

77 |

-7 |

-9,1 |

0,02 |

0,04 |

0,0 |

||

|

Результаты исследований и разработок |

0 |

0 |

0 |

х |

0,00 |

0,00 |

0,0 |

||

|

Основные средства |

252192 |

203550 |

48642 |

23,9 |

68,61 |

95,91 |

-27,3 |

||

|

Доходные вложения в материальные ценности |

0 |

0 |

0 |

х |

0,00 |

0,00 |

0,0 |

||

|

Финансовые вложения |

95570 |

5652 |

89918 |

1590,9 |

26,00 |

2,66 |

23,3 |

||

|

Отложенные налоговые активы |

19351 |

2936 |

16415 |

559,1 |

5,26 |

1,38 |

3,9 |

||

|

Прочие внеоборотные активы |

411 |

6 |

405 |

6750,0 |

0,11 |

0,00 |

0,1 |

||

|

2.Оборотные активы |

339560 |

392596 |

-53036 |

-13,5 |

48,02 |

64,91 |

-16,9 |

||

|

в том числе: |

|||||||||

|

Запасы: |

54065 |

94966 |

-40901 |

-43,1 |

15,92 |

24,2 |

-8,3 |

||

|

Материалы |

3178 |

4007 |

-829 |

-20,7 |

0,94 |

1,0 |

-0,1 |

||

|

Товары |

0 |

0 |

0 |

х |

0,00 |

0,0 |

0,0 |

||

|

Готовая продукция |

50879 |

90369 |

-39490 |

-43,7 |

14,98 |

23,0 |

-8,0 |

||

|

Расходы на продажу |

0 |

0 |

0 |

х |

0,00 |

0,0 |

0,0 |

||

|

Выполненные этапы по незавершенным работам |

0 |

574 |

-574 |

-100,0 |

0,00 |

0,1 |

-0,1 |

||

|

Основное производство |

0 |

0 |

0 |

х |

0,00 |

0,0 |

0,0 |

||

|

НДС по приобретенным ценностям |

0 |

3 |

-3 |

-100,0 |

0,00 |

0,0 |

0,0 |

||

|

Дебиторская задолженность, всего |

112910 |

137318 |

-24408 |

-17,8 |

33,25 |

35,0 |

-1,7 |

||

|

Финансовые вложения |

105529 |

139990 |

-34461 |

-24,6 |

31,08 |

35,7 |

-4,6 |

||

|

Денежные средства и денежные эквиваленты |

66550 |

17396 |

49154 |

282,6 |

19,60 |

4,4 |

15,2 |

||

|

Прочие оборотные активы |

506 |

2923 |

-2417 |

-82,7 |

0,15 |

0,7 |

-0,6 |

||

|

Итого–баланс: |

707154 |

604817 |

102337 |

16,9 |

х |

х |

х |

||

Из таблицы 2.2.1 видно общая стоимость активов предприятия возросла на 102 337 тыс. руб. или на 16,9%, что свидетельствует о расширении деятельности предприятия и является положительным фактором [17].

Представим данные о структуре внеоборотных активов в виде гистограммы.

Диаграмма 2.2.1. Структура внеоборотных активов баланса ОАО «Трехгорная мануфактура»

Внеоборотные активы увеличились на 155 373 тыс. руб., а их удельный вес в составе всех активов возрос на 16,9%. Это произошло в основном за счет увеличения финансовых вложений на 89 918 тыс. руб., а удельный вес их в составе всех внеоборотных активов вырос на 23,3%. Также увеличились основные средства на 48 642 тыс. руб., их прирост составил 23,9%.

Аналогичным образом представим динамику оборотных активов на диаграмме.

Диаграмма 2.2.2. Структура оборотных активов баланса ОАО «Трехгорная мануфактура»

Оборотные активы (мобильные средства) в составе имущества снизились на 53 036 тыс. руб. и их удельный вес в составе имущества снизился на 16,9%. Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всей совокупности активов [17].

Наиболее существенно возросли денежные средства и денежные эквиваленты на 49 154 тыс. руб., а удельный вес их увеличился на 15,2%.

Запасы снизились на 40 901тыс. руб., их прирост отрицательный и составляет -43,1%, готовая продукция в абсолютном выражении снизилась на 39 490 тыс. руб., ее удельный вес в составе оборотных активов уменьшился на 8%, что говорит о росте спроса на продукцию предприятия и является положительным фактором.

По итогам анализа удалось обнаружить, что текущая дебиторская задолженность предприятия в составе оборотных активов составляет 33,25% или 112 910 тыс. руб., хотя необходимо отметить, что по сравнению с предыдущим годом тенденция положительная снижение дебиторской задолженности составило 17,8%.

В этом параграфе мы проанализировали структуру активов предприятия, отследили динамику ее изменения, представили графическую интерпретацию происходящих процессов, в следующем перейдем к анализу и оценке динамики пассивов баланса ОАО «Трехгорная мануфактура».

2.3 Анализ и оценка динамики пассива баланса ОАО «Трехгорная мануфактура»

Анализ пассивов предприятия является неотъемлемой составляющей экономического анализа состояния предприятия [8, с.16].

Задача анализа источников формирования активов состоит в выявлении дополнительно привлекаемого в оборот капитала, как за счет внутренних источников, так и за счет внешних. Основные источники для анализа: бухгалтерский баланс и отчет об изменении капитала.

Методика выявления дополнительно привлеченного капитала основана на сопоставлении данных отчетного периода с предыдущим по каждому виду источников капитала [14, с.78].

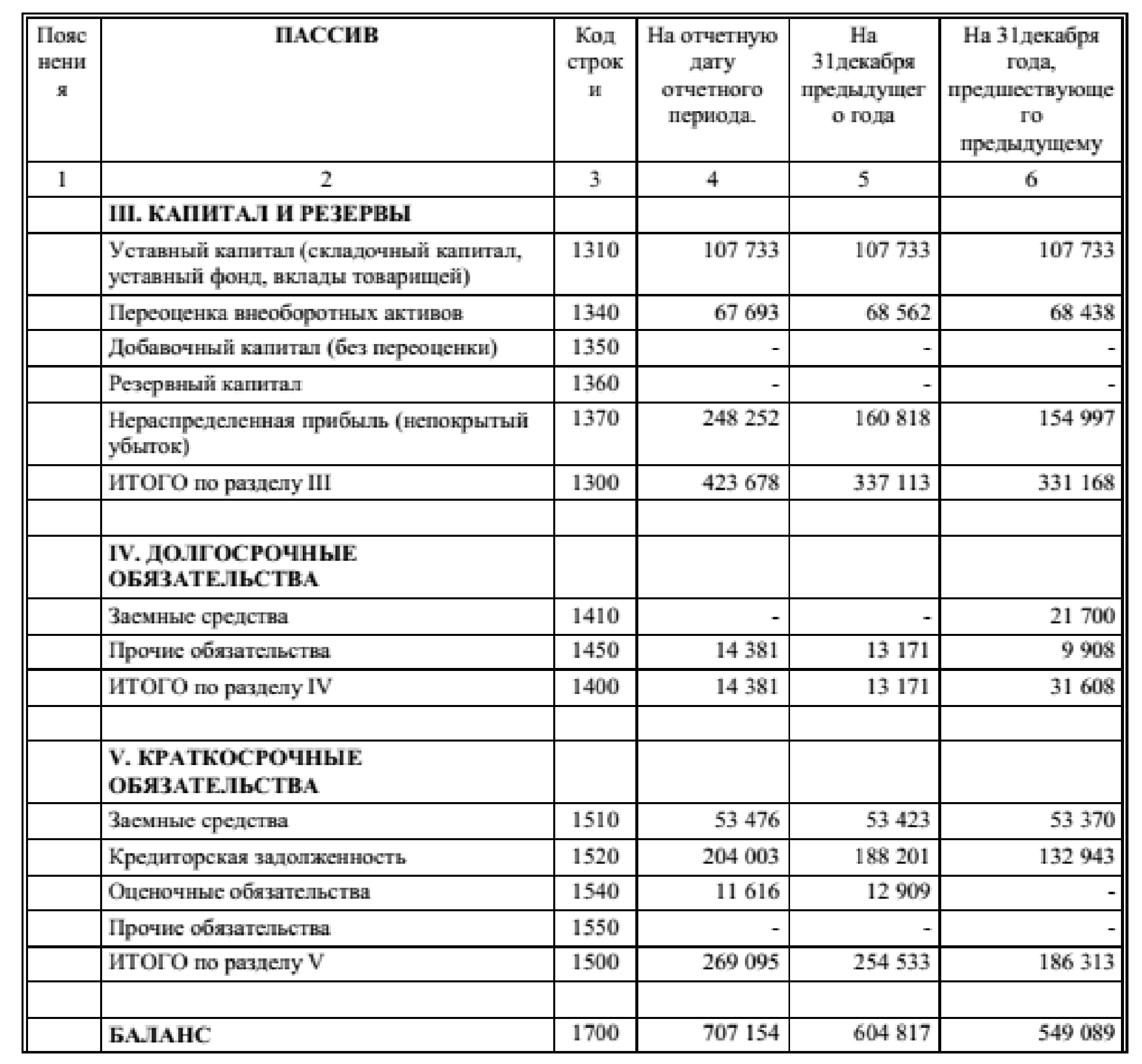

В таблице 2.3.1 проанализируем динамику и структуру пассива баланса ОАО «Трехгорная мануфактура».

Таблица 2.3.1 – Анализ динамики и структуры пассива баланса ОАО «Трехгорная мануфактура»

|

Показатель |

Сумма по балансу, тыс. руб |

Удельный вес статей, в общей величине собственного и заемного капитала, соответственно % |

|||||

|

Т₁ |

То |

Изме-нение |

Темп прироста, % |

Т₁ |

То |

Изме-нение |

|

|

Собственный (накопленный) капитал-всего |

435294 |

350022 |

85272 |

24,36 |

61,56 |

57,87 |

3,68 |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) за вычетом собственных акций, выкупленных у акционеров |

107733 |

107733 |

0 |

0,00 |

24,75 |

30,78 |

-6,03 |

|

Добавочный капитал |

0 |

0 |

0 |

х |

0,00 |

0,00 |

0,00 |

|

Переоценка внеоборотных активов |

67693 |

68562 |

-869 |

-1,27 |

15,55 |

19,59 |

-4,04 |

|

Резервный капитал |

0 |

0 |

0 |

х |

0,00 |

0,00 |

0,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

248252 |

160818 |

87434 |

54,37 |

57,03 |

45,95 |

11,09 |

|

Доходы будущих периодов + Резервы |

11616 |

12909 |

-1293 |

-10,02 |

2,67 |

3,69 |

-1,02 |

|

Собственный инвестиционный капитал |

107733 |

107733 |

0 |

0,00 |

24,75 |

30,78 |

-6,03 |

|

Собственный накопленный капитал |

315945 |

229380 |

86565 |

37,74 |

72,58 |

65,53 |

7,05 |

|

Заемный капитал-всего |

271860 |

254795 |

17065 |

6,70 |

38,44 |

42,13 |

-3,68 |

|

Долгосрочные обязательства,в том числе |

14381 |

13171 |

1210 |

9,19 |

5,29 |

5,17 |

0,12 |

|

Отложенные налоговые обязательства |

0 |

0 |

0 |

х |

0,00 |

0,00 |

0,00 |

|

Резервы под условные обязательства |

0 |

0 |

0 |

х |

0,00 |

0,00 |

0,00 |

|

Краткосрочные обязательства, в том числе: |

257479 |

241624 |

15855 |

6,56 |

94,71 |

94,83 |

-0,12 |

|

Заемные средства |

0 |

0 |

0 |

х |

0,00 |

0,00 |

0,00 |

|

Кредиторская задолженность-всего, в том числе: |

204003 |

188201 |

15802 |

8,40 |

75,04 |

73,86 |

1,18 |

|

в том числе: расчеты с поставщиками и подрядчиками |

71104 |

62642 |

8462 |

13,51 |

26,15 |

24,59 |

1,57 |

|

Расчеты с покупателями и заказчиками |

43516 |

71822 |

-28306 |

-39,41 |

16,01 |

28,19 |

-12,18 |

|

Расчеты по налогам и сборам |

42619 |

30081 |

12538 |

41,68 |

15,68 |

11,81 |

3,87 |

|

Расчеты по социальному страхованию и обеспечению |

2683 |

2527 |

156 |

6,17 |

0,99 |

0,99 |

0,00 |

|

Расчеты с персоналом по оплате труда |

6007 |

8587 |

-2580 |

-30,05 |

2,21 |

3,37 |

-1,16 |

|

Расчеты с разными дебиторами и кредиторами |

38052 |

12519 |

25533 |

203,95 |

14,00 |

4,91 |

9,08 |

|

Итого-баланс |

707154 |

604817 |

102337 |

16,92 |

х |

х |

х |

На соотношение собственных и заемных средств оказывают влияние множество факторов, к числу важнейших из них можно отнести [10, с.34]:

- различие величины процентных ставок за кредит и ставок на дивиденды. Если процентные ставки за кредит ниже ставок на дивиденды, то стоит повышать долю заемных средств;

- сокращение или расширение деятельности предприятия. В связи с этим сокращается или возрастает потребность в привлечении заемных средств;

- накопление излишних или мало используемых запасов устаревшего оборудования, материалов, готовой продукции приводит к привлечению дополнительных заемных средств.

Анализ капитала начинают с оценки состава и структуры собственных источников средств (уставный капитал, добавочный капитал, переоценка внеоборотных активов, резервный капитал, нераспределенная прибыль, доходы будущих периодов, резервы).

При этом начинают с анализа двух основных составляющих собственного капитала:

- инвестированного;

- накопленного капитала.

Под инвестированным капиталом в основном понимают капитал вложенный собственниками, уставной капитал. Под накопленным капиталом подразумевают капитал, который был накоплен сверх того, что было первоначально вложено (авансировано) собственниками: прибыль, резервный капитал, вложенный капитал.

По приведенным в таблице показателям наблюдается рост заемного капитала, темп прироста которого составил 6,7%, тогда как собственный капитал увеличился еще больше и преодолел отметку 24,36 %.

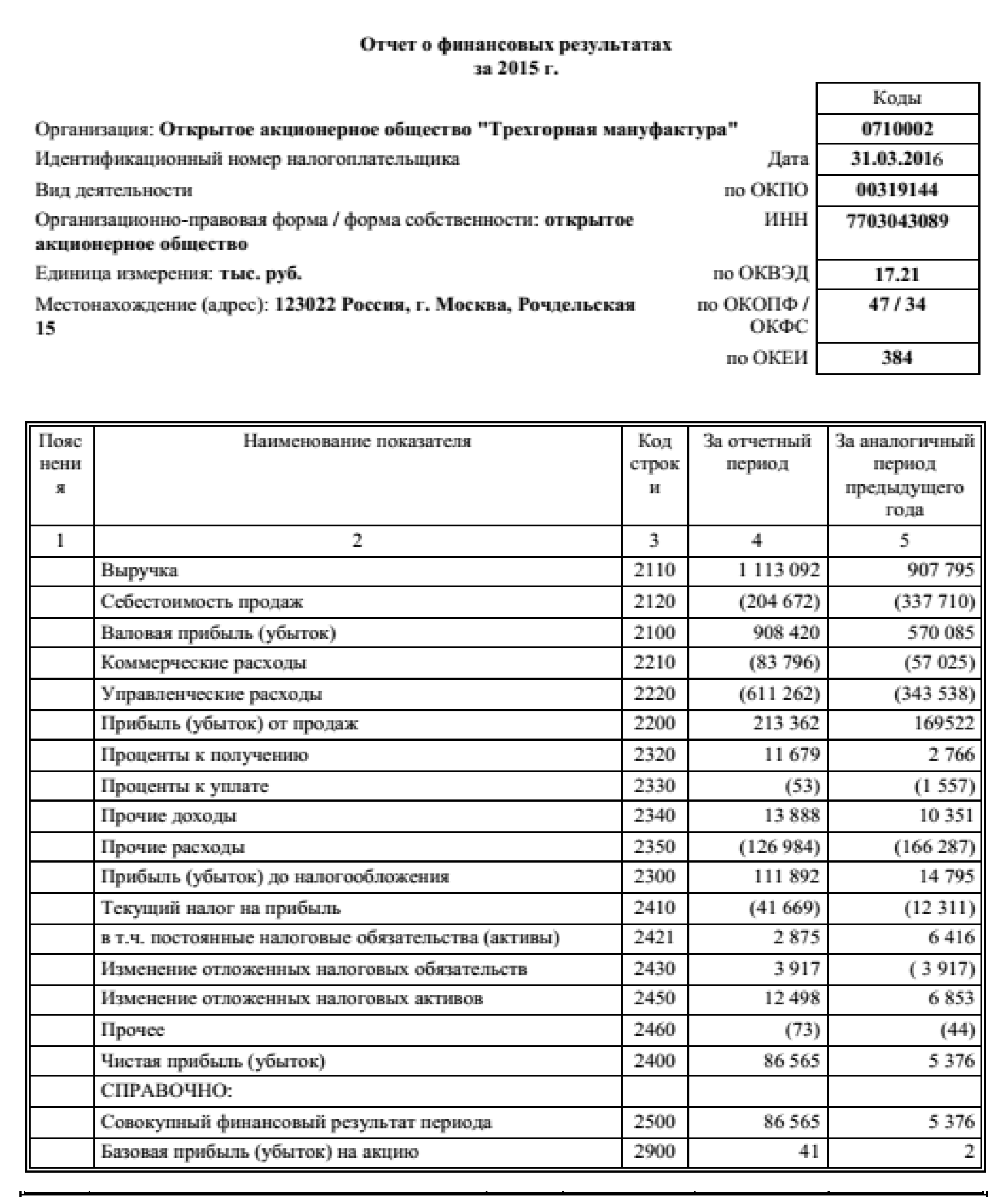

В общей структуре баланса удельный вес собственного капитала увеличился, а заемного снизился на 3,68%, это положительная тенденция, которая свидетельствует об укреплении платежеспособности и финансового положения. В исследуемый период было капитализировано прибыли на сумму всего лишь 87 434 тыс. руб. [17].

Приведем структуру собственного капитала предприятия в форме диаграммы ниже.

Диаграмма 2.3.1. Структура собственного капитала ОАО «Трехгорная мануфактура»

Аналогичным образом в виде диаграммы представим структуру заемного капитала.

Диаграмма 2.3.2. Структура заемного капитала ОАО «Трехгорная мануфактура»

В структуре заемного капитала наметилась положительная тенденция: с ростом долгосрочных привлеченных источников на 9,19% улучшается структура заемного капитала. Размер краткосрочных обязательств также возрос на 6,56% [17].

К отрицательным аспектам в формирование структуры заемного капитала по праву относится увеличение кредиторской задолженности на 15802 тыс. руб., а также увеличение ее доли в заемном капитале на 1,18%. Предприятие за анализируемый период увеличило свой долг перед поставщиками и подрядчиками, увеличив свои обязательства на 8 462 тыс. руб. или 13,51%.

По оплате труда задолженность сократилась на 2 580 тыс. руб., что составило отрицательный темп прироста на 30,05%, несколько увеличился долг перед социальным страхованием и обеспечением на 6,17%.

В то же время возросла задолженность перед разными дебиторами и кредиторами на 25 533 тыс. руб., темп прироста составил 203,95%.

Такое соотношение указывает, что предприятие гасит одни просроченные долги за счет других кредиторов [17].

Во второй главе курсовой работы осуществлен анализ активов и пассивов бухгалтерского баланса предприятия. В следующей главе оценим ликвидность и финансовую благонадежность предприятия, дадим рекомендации по ее повышению.

3. Рекомендации для повышения ликвидности бухгалтерского баланса предприятия ОАО «Трехгорная мануфактура»

3.1 Анализ ликвидности баланса предприятия ОАО «Трехгорная мануфактура»

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств предприятия [9, с.41].

Ликвидность баланса предприятия – способность компании с помощью своих активов покрывать обязательства перед кредиторами. Ликвидность баланса является одним из важнейших финансовых показателей предприятия и напрямую определяет степень платежеспособности и уровень финансовой устойчивости. Чем выше ликвидность баланса, тем больше скорость погашения задолженностей предприятия. Низкая ликвидность баланса – это первый признак риска банкротства.

Необходимо различать ликвидность баланса и ликвидность активов. Ликвидность активов определяется как величина обратная времени, необходимому для превращения активов в денежные средства.

Анализ ликвидности баланса представляет собой группировку всех активов и пассивов предприятия. Так активы ранжируются по степени их реализуемости, т.е. чем больше ликвидность актива, тем выше его скорость трансформации в денежные средства. Сами денежные средства обладают максимальной степенью ликвидности. Пассивы предприятия ранжируются по степени срочности погашения.

Анализ ликвидности баланса осуществляется путем сравнения активов, сгруппированных и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными и расположенными в порядке возрастания сроков погашения [14, с.27].

В зависимости от степени ликвидности группировку активов осуществляют таким образом [14, с.134]:

Группу А1 представляют наиболее ликвидные активы:

- денежные средства и их эквиваленты;

- краткосрочные финансовые вложения.

Группу А2 представляют быстро реализуемые активы:

- краткосрочная дебиторская задолженность;

- прочие оборотные активы;

- готовая продукция (в случае её конкурентоспособности).

Группу А3 представляют медленно реализуемые активы:

- запасы (за исключением готовой продукции, если она отнесена к А2);

- налог на добавленную стоимость;

- долгосрочные финансовые вложения.

Группу А4 представляют трудно реализуемые активы:

- внеоборотные активы (за исключением долгосрочных финансовых вложений);

- долгосрочная дебиторская задолженность.

В зависимости от степени срочности оплаты пассивы организации разделяют на следующие группы:

Группу П1 представляют наиболее срочные обязательства:

- кредиторская задолженность.

Группу П2 представляют краткосрочные пассивы:

- краткосрочные заемные средства;

- прочие краткосрочные обязательства;

- оценочные обязательства.

Группу П3 представляют долгосрочные пассивы:

- долгосрочные обязательства (итог четвертого раздела баланса).

Группу П4 представляют постоянные пассивы:

- третий раздел баланса;

- доходы будущих периодов.

Осуществим группировку активов и пассивов в следующей таблице.

Таблица 3.1.1 – Группировка активов ОАО «Трехгорная мануфактура» по степени ликвидности и обязательств по срокам погашения, тыс. руб.

|

Актив |

Пассив |

Отклонения между А и П |

|||||||

|

Группа актива |

Т₁ |

То |

Изменение |

Группа пассива |

Т₁ |

То |

Изменение |

||

|

Наиболее ликвидные активы (А1) |

66550 |

17396 |

49154 |

Наиболее срочные обязательства, П1 |

204003 |

188201 |

15802 |

-137453 |

-170805 |

|

в % к имуществу |

9,41 |

2,88 |

6,53 |

в % к обязательствам |

28,8 |

31,1 |

-2,27 |

-19 |

-28 |

|

Быстро реализуемые активы (А2) |

187 715 |

234 124 |

-46409 |

Среднесрочные обязательства, П2 |

53476 |

53423 |

53 |

134239 |

180701 |

|

в % к имуществу |

26,55 |

38,71 |

-12 |

в % к обязательствам |

7,6 |

8,8 |

-1,27 |

19 |

30 |

|

Медленно реализуемые активы (А3) |

54 192 |

97 444 |

-43252 |

Долгосрочные обязательства, П3 |

14381 |

13171 |

1210 |

39811 |

84273 |

|

в % к имуществу |

7,66 |

16,11 |

-8 |

в % к обязательствам |

2,0 |

2,2 |

-0,14 |

6 |

14 |

|

Трудно реализуемые активы (А4) |

367594 |

212221 |

155373 |

Постоянные пассивы, П4 |

423678 |

337113 |

86565 |

56084 |

124892 |

|

в % к имуществу |

51,98 |

35,09 |

16,89 |

в % к обязательствам |

59,9 |

55,7 |

4,18 |

х |

х |

|

Неликвидные активы, А5 |

31 103 |

43 632 |

-12529 |

Доходы будущих периодов. П5 |

11616 |

12909 |

-1293 |

-19 487 |

-30 723 |

|

в % к имуществу |

4,40 |

7,21 |

-3 |

в % к обязательствам |

1,643 |

2,134 |

-0,49 |

-3 |

-5 |

|

Баланс |

707154 |

604817 |

102337 |

Баланс |

707154 |

604817 |

102337 |

х |

х |

|

Текущие активы |

339560 |

392596 |

-53036 |

Текущие обязательства |

257479 |

241624 |

15855 |

82081 |

150972 |

|

Группа активов А1+А2 |

254265 |

251520 |

2745 |

А1+А2-ТП |

х |

х |

х |

-3214 |

9896 |

Абсолютной ликвидности баланса нет, т.к. в столбце отклонение А и П имеются минусы в отчетности. Текущая ликвидность в 2014 году отсутствует, т.к. А1+А2 = 254 265 тыс. руб. и текущих активов будет не достаточно для того чтобы погасить текущие обязательства предприятия, которые составляют в 2014 году 257 479 тыс. руб. У предприятия присутствует перспективная ликвидность. Медленно реализуемые активы, которые составляют всего 54192 тыс. руб. их достаточно, чтобы рассчитаться по тем обязательствам, которые уже возникли 14 381 тыс. руб. и профицит составляет 39 811 тыс. руб.

Собственный оборотный капитал у предприятия присутствует, и в отчетном и в прошлом году, но правда с некоторой отрицательной динамикой. Если в прошлом году профицит составлял 124 892 тыс. руб., то в отчетном году он уже уменьшился и имеет значение 56 084 тыс. руб.

Для оценки ликвидности баланса вычислим коэффициенты ликвидности в таблице ниже [14, с.150].

Таблица 3.1.2 – Коэффициенты, характеризующие платежеспособность ОАО «Трехгорная мануфактура»

|

Коэффициент |

Т₁ |

То |

Измене-ние |

Критериа-льное значение |

Отклоне-ние от min критерия |

|

Текущей ликвидности |

1,20 |

1,44 |

-0,25 |

2 |

-0,8 |

|

Коэффициент критической ликвидности |

0,99 |

1,04 |

-0,05 |

1,50 |

-0,5 |

|

Коэффициент абсолютной ликвидности |

0,258 |

0,072 |

0,19 |

0,20 |

0,1 |

|

Абсолютного покрытия кредиторской задолженности |

0,326 |

0,092 |

0,23 |

х |

х |

|

Коэффициент платежеспособности за период (год) |

1,000 |

1,009 |

-0,01 |

х |

х |

|

Комплексный показатель ликвидности |

0,75 |

0,75 |

0,00 |

х |

х |

Коэффициент абсолютной ликвидности 0,258 говорит, что предприятие сможет погасить 25,8% своих срочных обязательств, он превышает нормативное значение, это говорит о том, что в кризисный период, когда все кредиторы стремятся получить свои денежные средства, предприятие сможет расплатиться по долгам.

Коэффициент критической ликвидности, характеризующий отклонение на - 0,5 свидетельствует о невозможности погасить обязательства. Нарастает кризисное состояние капитала. Предприятие не может полностью погасить кредиторскую задолженность [14, с.179].

Коэффициент текущей ликвидности со значением 1.2 характеризует, что у предприятия избыточный капитал, который не используется. Сумма оборотных активов превышает текущие обязательства [14, с.186].

Если не предпринять серьёзных мер по реструктуризации производства, то предприятие окажется не платёжеспособным.

В текущем параграфе мы проанализировали ликвидность баланса предприятия, в следующем параграфе перейдем к формированию рекомендаций для укрепления финансового положения предприятия.

3.2 Рекомендуемые решения для укрепления финансового состояния предприятия ОАО «Трехгорная мануфактура»

В процессе анализа ОАО «Трехгорная мануфактура» прослеживается положительная тенденция, выраженная в увеличении имущественного потенциала. Особую опасность для финансового положения организации представляет значительный перекос в структуре активов и пассивов фирмы. Так в активах большой удельный вес занимают дебиторская задолженность и запасы, что может отрицательно сказаться на ликвидности и финансовой устойчивости организации [14, с.247].

Для того чтобы улучшить финансовое состояние, в частности повышения финансовой устойчивости компании ОАО «Трехгорная мануфактура» необходимо увеличить оборачиваемость материальных оборотных средств, тем самым устранить дисбаланс в активах и пассивах.

Вместе с тем, как показывают результаты проведенного анализа, организация располагает еще достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует более полно использовать производственную мощность организации. Все это позволит увеличить прибыль, пополнить собственный оборотный капитал и достигнуть более оптимальной финансовой структуры баланса. Предлагается динамика развития предприятия, учитывающая активное исследование рынка, создание эффективной системы продвижения и сбыта продукции [11, с.154].

Для более эффективной работы в дальнейшем компании ОАО «Трехгорная мануфактура», можно порекомендовать руководству организации принять следующие меры:

-увеличение собственных оборотных средств за счет увеличения прибыли;

-снижение текущих финансовых потребностей и повышение оборачиваемости оборотных средств за счет повышения оборачиваемости запасов и снижения дебиторской задолженности;

-совершенствование системы управления дебиторской задолженностью;

-снижение затрат;

-проведение анализа влияния структуры производства на финансовый результат;

- корректировка ценовой политики с учетом динамики закупочных цен;

-выбор оптимальной структуры ассортимента с учетом конъюнктуры рынка с целью увеличения объема реализации высокорентабельных товаров;

-расширение ассортимента товаров;

-совершенствование организации управления финансовой деятельностью.

Для улучшения анализа состояния и структуры активов и пассивов любого предприятия предлагаются следующие рекомендации:

• необходимо укрепить материально-техническую базу;

• проводить активную политику наращивания собственного капитала в целях уменьшения финансовой зависимости от внешних инвесторов;

• внедрить оперативный контроль состояния дебиторской и кредиторской задолженности по срокам их образования и погашения с целью выявления просроченной и ее ликвидации;

• рассмотреть возможности перезаключения хозяйственных договоров с кредиторами в целях их пролонгации;

• отслеживание (контроль) соотношения дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования.

К основным направлениям улучшения анализа активов и пассивов предприятия можно отнести:

- рост объема производства в натуральном выражении;

- снижение себестоимости продукции за счет уменьшения ее материало-, энерго-, трудо- и фондоемкости, более рационального использования всех видов ресурсов;

- необходимо рационально и эффективно использовать оборотные средства.

Предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства [9, с.231].

Главный акцент руководству предприятия необходимо сделать на принятие мер по недопущению просроченной кредиторской задолженности, что приводит к начислению штрафов и к ухудшению анализа активов и пассивов предприятия.

Очень важно руководству предприятий выбрать нужный стиль и методы управления производством и финансами, стратегию и тактику работы, с учетом сложившейся экономической ситуации, что даст возможность предприятию выстоять и процветать в трудные периоды [8, с.147].

В третьей главе работы мы осуществили анализ финансового состояния предприятия и привели ряд рекомендаций по его улучшению. В заключении подведем итоги проделанной работы.

ЗАКЛЮЧЕНИЕ

Известно, что балансовый метод, изначально присущий бухгалтерскому учету, широко используется в различных сферах финансово-хозяйственной деятельности коммерческих организаций, в том числе, при управлении институциональными единицами и моделировании стратегий. Применимость балансов во многих сферах финансово-хозяйственной деятельности обуславливает потребность развития и совершенствования балансового метода, что определило необходимость выделения отдельной ветви в учетной науке – балансоведения [7, с.19].

С точки зрения практической деятельности баланс – это отчетная форма. Бланк баланса и то, что в этом бланке указано, составляет содержание баланса. С точки зрения учета как науки бухгалтерский баланс является элементом метода бухгалтерского учета, который завершает процедуру обработки данных, обобщая их в информационную модель финансового состояния организации. Информация этой модели, представленная в виде отчетных показателей, выступает важнейшим средством анализа деятельности организации, что направлено на совершенствование всей системы управления организацией.

Бухгалтерский баланс - важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, т.е. каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса [6, с.373]. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ей угрожают финансовые затруднения. Разумеется, бухгалтерский баланс не в состоянии охватить весь объем информации о деятельности организации, поэтому недостающая часть информации представляется в других формах отчетности. Данные бухгалтерского баланса широко используются налоговыми инспекциями и налоговой полицией, кредитными учреждениями, органами статистики и другими пользователями.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью анализа отчетности предприятия [9, с.165].

Проанализировав состояние и структуру активов и пассивов бухгалтерского баланса ОАО «Трехгорная мануфактура» можно сделать следующие выводы о том, что существуют риски, с которыми компания может столкнуться: это риск снижения финансовой устойчивости. Этот риск генерируется несовершенством структуры капитала, порождающим несбалансированность денежных потоков предприятия.

При выполнении работы все задачи, поставленные в начале, достигнуты:

- проведен анализ динамики и структуры активов и пассивов баланса;

- проведена оценка влияния структуры капитала на финансовое состояние предприятия ОАО «Трехгорная мануфактура»;

- описаны возможные управленческие решения по формированию оптимальной структуры активов и пассивов предприятия.

Финансовое положение предприятия во многом зависит от того, насколько оптимально соотношение собственного и заемного капитала. Поэтому выработка правильной финансовой стратегии поможет многим предприятиям повысить эффективность своей деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011г., № 402-ФЗ (ред. от 28.12.2013). – Информ.-правов. система «ГАРАНТ». – Версия от 20.10.2016.

- О формах бухгалтерской отчетности организаций [Электронный ресурс]: Приказ Минфина России от 02.07.2010г., № 66н. – Информ.-правов. система «ГАРАНТ». – Версия от 20.10.2016.

- О формах бухгалтерской отчетности организаций [Электронный ресурс]: Приказ Минфина РФ от 22.07.2003г., № 67н. – Информ.-правов. система «ГАРАНТ». – Версия от 20.10.2016.

- План счетов бухгалтерского учета [Электронный ресурс]: Приказ Минфина России от 31.10.2000г., № 94н. – Информ.-правов. система «ГАРАНТ». – Версия от 20.10.2016.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [Электронный ресурс]: Приказ Минфина РФ от 24.12.2010г. № 186н. – Информ.-правов. система «ГАРАНТ». – Версия от 20.10.2016.

- Абдрашикова С. Ю. Современные аналитические возможности бухгалтерского баланса в отечественной и зарубежной практике [Текст] / С. Ю. Абдрашикова, Л. М. Макарова // Молодой ученый. — 2014. — №6. — С. 372-375.

- История бухгалтерского учета: учебник / Я.В. Соколов, В.Я. Соколов. - 3-e изд., перераб. и доп. - М.: Магистр, 2009. - 287 с.

- Казакова Н. А. Управленческий анализ и диагностика предпринимательской деятельности: Учебное пособие. – М.: Финансы и статистика, 2012. - 158 с.

- Керимов В. Э. Бухгалтерский финансовый учет. – М.: Дашков и К, 2013. - 470 с.

- Максютов А. А. Экономический анализ. Учебное пособие. - М.: Юнити-Дата, 2012. - 196 с.

- Прыкина Л. В. Экономический анализ предприятия. 2-е издание. Учебник для ВУЗов. - ЮНИТИ-ДАНА, 2012. - 256 с.

- Розанова Н. М., Зороастова И. В. Экономический анализ фирмы и рынка. Учебник. - М.: Юнити-Дата, 2012. - 314 с.

- Соколов Я. В. Основы теории бухгалтерского учета / Я. В. Соколов. - М.: Финансы и статистика, 2005. - 496 c.

- Толпегина О. А., Толпегина Н. А. Комплексный экономический анализ хозяйственной деятельности: Учебник для бакалавров / Под ред. О. А. Толпегиной, Н. А. Толпегиной. – М.: Издательство «Юрайт», 2013. – 341 с.

- Шигаев А. И. Актуарный учет и использование его данных для управления Издательство: Инфра-М, Магистр, 2015. - 224 с.

- Якупов И. Ф. Изменения в форме бухгалтерского баланса [Текст] / И. Ф. Якупов // Актуальные вопросы экономики и управления: материалы II междунар. науч. конф. (г. Москва, октябрь 2013 г.). — М.: Буки-Веди, 2013. — С. 94-96.

- Официальный сайт ОАО «Трехгорная мануфактура». URL: http://www.trekhgorka.ru. (Дата обращения: 21.10.2016).

Приложение 1

Классификация видов баланса

|

Критерий классификации |

Разновидности баланса |

Краткое описание |

|

По форме информации |

Динамические |

Динамические балансы представляют финансовое положение предприятия в виде интервальных данных – оборотов за период. В качестве примеров динамических балансов можно привести: шахматный оборотный баланс, оборотная ведомость. |

|

Статические |

Статический баланс составляется на основе показателей, представленных на определенную дату. |

|

|

По источникам |

Инвентарный |

Инвентарные балансы составляются на основании проведенной инвентаризационной описи, ключевой принцип - контроль. Такие балансы необходимо составлять при создании новой организации на основе имущества, существовавшего ранее или при смене организационно-правовой формы хозяйствующего субъекта. |

|

Книжный |

Книжные балансы составляют по данным счетов главной книги, т.е. на основании текущих (книжных) данных без проведения инвентаризации, основной принцип составления – на основе регистрации существующих данных. |

|

|

Актуарный |

Актуарные балансы составляют с использованием статистических данных посредством трансформации традиционной формы бухгалтерского баланса с целью разграничения и переклассификации активов. В итоге рассчитываются значения операционных активов и обязательств предприятия, чистых операционных активов и чистых финансовых активов, финансовых активов и обязательств. Статистическое балансовое уравнение актуарного учета следующее: Чистые операционные активы = Чистые финансовые обязательства + Собственный капитал [15, с.9]. Актуарная отчетность составляется в тех случаях, когда необходимо иметь информацию не только о прошлом и текущем финансовом состоянии организации, но и ее будущем положении. |

|

|

По срокам составления |

Вступительный |

Вступительный (организационный) баланс. Этот вид баланса составляется единственный раз после регистрации устава нового предприятия или внесения активов в уставный фонд. |

|

Промежуточный |

Промежуточный баланс составляется в ходе деятельности организации за определенный период: месяц, квартал, год или по требованию и является отражением существующей на предприятии ситуации. |

|

|

Ликвидационный |

Ликвидационный баланс подготавливают при ликвидации хозяйствующего субъекта. Его отличительной чертой является то, что оценка статей баланса осуществляется не по учетной стоимости, а по стоимости возможной реализации актива при ликвидации организации. |

|

|

По объему информации |

Самостоятельный |

Самостоятельный баланс составляют предприятия, имеющие статус юридического лица. |

|

Отдельный |

Отдельный баланс составляют хозяйствующие субъекты, функционирующие внутри юридического лица. |

|

|

Сводный |

Сводный баланс составляется на основе отдельных балансов субъектов, которые подчиняются некому управляющему органу. |

|

|

Консолидированный |

Консолидированный баланс составляется на основании полностью самостоятельных балансов дочерних предприятий. |

|

|

По полноте (по способу очистки) |

Баланс-брутто |

Очисткой называют исключение регулирующих статей из баланса, например, торговая надбавка, износ основных средств, показанные в активе с минусом дают баланс-нетто, а в пассиве баланс-брутто. Баланс-брутто включает в себя регулирующие статьи. |

|

Баланс-нетто |

Баланс-нетто – это баланс, из которого регулирующие статьи исключены. |

|

|

По реформированию |

Рефрмированный |

Реформированный баланс, в котором прибыль за рассматриваемый отчетный период уже распределена и в отдельную строку баланса не выделяется. |

|

Нереформированнный |

Нереформированный баланс, в котором прибыль еще не распределена и отражается отдельной строкой. |

|

|

По содержанию |

Пробный |

Пробный баланс описывает дебетовые и кредитовые обороты. В случае их равенства подтверждается правильность отражения фактов хозяйственной жизни предприятия (это правило было высказано еще Лукой Пачоли). |

|

Оборотный |

Оборотный баланс чаще всего бывает представлен в форме оборотной ведомости и дает возможность отследить не только разноску по итогам оборотов, но вместе с тем и конечное сальдо баланса. |

|

|

Сальдовый |

Сальдовый баланс составляется путем подсчета остатков по счетам. |

|

|

По формату представления информации |

Односторонний |

Односторонний баланс, как правило, имеет следующую форму: актив сверху, пассив снизу или наоборот. |

|

Двусторонний |

Двусторонний баланс представлен двумя колонками: актив и пассив. |

|

|

Разделенный |

Разделенный баланс, в котором по центру приводится название статьи, а справа и слева размещают значение актива и пассива. |

|

|

Сводный |

В сводном балансе слева приводятся название статей, а справа две колонки: актив и пассив. |

|

|

Шахматный |

Шахматный баланс представляет собой матрицу, по строкам которой размещают статьи актива, а по столбцам статьи пассива или наоборот. |

|

|

По времени составления |

Провизорный |

Провизорный баланс составляется в конце месяца. |

|

Перспективный |

Перспективный баланс составляется на будущий период статистическими методами. |

|

|

Директивный |

Директивный баланс составляется на основе анализа перспективного баланса с учетом потенциальных возможностей предприятия и указаний его собственников. |

Таблица составлена по материалам учебника Соколов Я. В. Основы теории бухгалтерского учета / Я. В. Соколов. - М.: Финансы и статистика, 2005. - 496 c.

Приложение 2

Бухгалтерская отчетность предприятия за 2015 год

- Повышение эффективности управления оборотными активами предприятия на примере ООО «РосТабак»

- Управление поведением в конфликтных ситуациях (Разновидности методов управления конфликтом)

- НЕВЕРБАЛЬНЫЕ ПРОЯВЛЕНИЯ ЭМОЦИОНАЛЬНЫХ СОСТОЯНИЙ ЧЕЛОВЕКА(Понятие эмоций и эмоциональных состояний человека).

- ТРУДОВАЯ МОТИВАЦИЯ И АДАПТАЦИОННЫЙ ПОТЕНЦИАЛ СОТРУДНИКОВ ОРГАНИЗАЦИЙ (АДАПТАЦИОННЫЙ ПОТЕНЦИАЛ СОТРУДНИКОВ ОРГАНИЗАЦИЙ)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (Методы наблюдения)

- Участники проекта, их роли и функции (Основные этапы жизненного цикла команды проекта)

- Бренд как конкурентное преимущество компании (на примере компании BIOCAD)

- Внеоборотные активы предприятия (Источники финансирования внеоборотных активов )

- «Сравнительная характеристика нормативной базы регулирования финансовой отчетности в России

- Сравнительная характеристика нормативной базы регулирования финансовой отчетности в России и отдельных международных стандартов финансовой отчетности

- Налоги как цена услуг государства (Основы налогообложения государства)

- Финансовое состояние: анализ и оценка (на примере ООО «Золотой Скорпион»)