Экономический анализ: понятие и задачи

Содержание:

Введение

Рассмотрим экономический анализ на таком примере как лизинг.

Дискуссионный характер ряда вопросов в области бухгалтерского учета лизинговых операций у лизингополучателя на современном этапе развития российской экономики, недостаточная их разработка и возникающие вопросы при их практическом применении определяют актуальность исследования.

Несмотря на наличие фундаментальных исследований в области лизинговых отношений не снижается значение вопросов методологии бухгалтерского учета у основных субъектов лизинговых отношений.

Лизинг достаточно новый вид деятельности для российских компаний и далеко не все вопросы учета лизинговых операций решены в нормативных документах, регулирующих правила учета в Российской Федерации. Причиной актуальности тематики методики бухгалтерского учета лизинговых операций у лизингополучателя являются возникающие многочисленные вопросы относительно бухгалтерского учета на стадии исполнения лизинговых соглашений, чему способствуют противоречия в нормативных документах и специальной литературе по данной тематике. Ряд важных законодательных решений, которые были приняты на государственном уровне, позволяют развиваться рынку лизинговых услуг в нашей стране. Главным преимуществом лизинга является его доступность: экономический субъект (организация) может получить именно то оборудование, средства транспорта и т.п., которые ему нужны, и на условиях довольно длительной отсрочки платежа. В связи с необходимостью применения лизинговых операций возникает потребность в обеспечении рациональных форм ведения бухгалтерского учета и контроля за лизинговыми операциями как у лизингодателя, так и у лизингополучателя. Одним из эффективных видов контроля является аудит.

Целью выпускной квалификационной работы является разработка теоретических и организационно-практических положений по совершенствованию организации бухгалтерского учета и контроля лизинговых операций на примере 000 "Очаковская Логистическая Компания".

Для достижения поставленной цели в работе необходимо решить

следующие задачи:

- уточнить понятие экономической сущности лизинга;

- изучить теоретические аспекты учета, анализа и аудита лизинговых

операций,

- - рассмотреть особенности бухгалтерского учета и аудита лизинговых операций в 000 "Очаковская Логистическая Компания";

- выявить основные проблемы в бухгалтерском учете, анализе и аудите лизинговых операций 000 "Очаковская Логистическая Компания";

- разработать предложения и рекомендации по совершенствованию учёта и контроля лизинговых операций в 000 «Очаковская Логистическая Компания» и оценить их эффективность.

Информационную базу исследования составили данные научных публикаций по исследуемой тематике; материалы органов, регламентирующих ведение бухгалтерского учета, налогообложения и контроля в Российской Федерации, в частности, Министерства финансов Российской Федерации и ФНС России; материалы периодической печати; данные из практики бухгалтерского учета 000 «Очаковская Логистическая Компания». В работе использованы материалы финансовой отчетности и оперативного учета организации.

ПОНЯТИЕ И ЗАДАЧИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Любая наука представляет собой совокупность знаний о природе, обществе, человеке, экономических процессах и т.д. Экономический анализ связан с исследованием экономических процессов и их взаимосвязью; выявлением факторов, влияющих на деятельность предприятия и количественным измерением этого влияния; определением внутрипроизводственных резервов и принятием оптимальных управленческих решений. В процессе анализа выявляются причинно-следственные связи процессов и явлений.

Слово «анализ» произошло от слова «analysis» - разделять, расчленять. Следовательно, анализ представляет собой разделение процессов и явлений на составные части, но анализ невозможен без синтеза.

Под анализом понимают способ познания предметов или явлений, основанный на их разделении на составные части и изучении многообразия связей и зависимостей.

Предметом экономического анализа является изучение причинно-следственных связей, процессов и явлений.

Объектом – хозяйственные социально-экономические процессы, финансовое состояние предприятий, складывающееся под влиянием многих факторов.

Целью анализа является изучение и совершенствование методологии оценки, диагностики и прогнозирования деятельности предприятия.

Основными задачами анализа являются:

- повышение научно-экономической обоснованности планов и норм

- определение экономической эффективности использованных ресурсов

- контроль за ходом выполнения планов и расхода финансовых ресурсов

ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТА

Для всестороннего отражения сложной и многогранной деятельности хозяйствующих субъектов и развития общества используют различные виды учета: оперативный, статистический и бухгалтерский.

Оперативный учет представляет собой систему текущего наблюдения и контроля за отдельными хозяйственными операциями в ходе их непосредственного осуществления.

Одной из особенностей оперативного учета является быстрота получения информации, что позволяет вовремя реагировать и исправлять допущенные просчеты. Оперативный учет дает сведения лишь об отдельных участках деятельности предприятия. Данные оперативного учета не всегда оформляются соответствующими документами. Они могут быть переданы устно по телефону, телеграфу и т. д. На промышленных предприятиях оперативный учет осуществляет повседневный контроль за объемом производства продукции, ее качеством, использованием оборудования, рабочего времени, за ходом снабжения и т. д. При помощи оперативного учета на сельскохозяйственных предприятиях контролируется ход посевных работ, уборки урожая, заготовки кормов, реализации продукции и т. д.

В оперативном учете в зависимости от конкретных целей, стоящих перед ним, и изучаемых объектов применяют натуральные, трудовые и денежные измерители.

Статистический учет (статистика) представляет собой систему регистрации, обобщения и изучения массовых качественно однородных социально-экономических явлений.

На основе статистической систематизации и обработки данных оперативного и бухгалтерского учета, а также сплошных и выборочных наблюдений изучаются и анализируются возникающие закономерности развития процессов и явлений, характер экономических тенденций, даются количественные и качественные характеристики различным сторонам производственно-хозяйственной деятельности предприятия. Для этого применяются различные статистические методы: группировки, динамические ряды, средние величины, экономические индексы, корреляции и др.

Статистика кроме процессов материального производства охватывает также и другие стороны общественной жизни, например, численность и состав населения, рождаемость, материальный и культурный уровень жизни народа и др.

Бухгалтерский учет является основным видом учета для всех предприятий, организаций и учреждений. В бухгалтерском учете используются натуральные, трудовые и денежные измерители. В этом виде учета, в отличие от других видов учета, применение денежных измерителей является обязательным. При этом денежный измеритель часто используется в сочетании с натуральными измерителями. Используя денежный измеритель, бухгалтерский учет обеспечивает информацию, позволяющую определить величину всех средств предприятия, общую сумму затрат на производство, исчислить себестоимость продукции и т. д.

С помощью бухгалтерского учета осуществляется непрерывное и сплошное наблюдение за деятельностью предприятия. Хозяйственные операции в учете регистрируются только на основании соответствующим образом оформленных документов. Обрабатывая данные первичной регистрации, бухгалтерский учет применяет метод взаимосвязанного отражения изменений, происходящих в составе средств предприятия и их источниках. Таким образом, бухгалтерский учет — это непрерывное, сплошное, документально обоснованное и взаимосвязанное отражение деятельности отдельных предприятий, организаций и учреждений, обобщаемой в денежном выражении.

Можно выделить следующие особенности бухгалтерского учета:

- Бухгалтерский учет является непрерывным во времени.

- Бухгалтерский учет является сплошным по охвату.

- Бухгалтерский учет является документально обоснованным.

- В бухгалтерском учете применение денежного измерителя является обязательным.

- В бухгалтерском учете применяются особые, присущие ему способы и приемы: двойная запись, система счетов, инвентаризация и др.

В соответствии с Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете» основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности, для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Система бухгалтерского учета подразделяется на две подсистемы: финансовый учет и управленческий учет.

Финансовый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации об объектах учета, которой пользуются как внутренние, так и внешние потребители, путем сплошного, непрерывного и документального учета хозяйственных операций хозяйствующего субъекта.

Правила ведения финансового учета строго регламентированы законодательными и нормативными актами, кроме того, строго устанавливаются формы отчетности и порядок ее представления.

Управленческий учет — это система сбора, регистрации и обобщения информации о производственно-коммерческой деятельности хозяйствующего субъекта путем сплошного, непрерывного и документального учета хозяйственных операций хозяйствующего субъекта в целях принятия эффективных управленческий решений.

Информация управленческого учета является коммерческой тайной и закрыта для внешних пользователей.

Оперативный, статистический и бухгалтерский учеты не заменяют, а дополняют и расширяют возможности друг друга.

Пользователи бухгалтерской информации подразделяются на внутренних и внешних.

К внутренним пользователям относятся: руководители всех уровней предприятий, организаций и учреждений, а также работники учетно-экономических служб.

Внешних пользователей бухгалтерской информации можно разделить на следующие группы:

Юридические и физические лица вне субъекта хозяйствования с прямым финансовым интересом (акционеры, участники, инвесторы, банки и др.).

2. Юридические и физические лица вне субъекта хозяйствования с косвенным финансовым интересом (юридические лица, уполномоченные управлять государственным имуществом, налоговые органы и др.).

3. Юридические и физические лица вне субъекта хозяйствования без финансового интереса (органы статистики, аудиторские фирмы и др.).

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА И ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К НЕМУ

Основными принципами (требованиями, допущениями) формирования достоверной бухгалтерской информации можно считать следующие:

- Принцип денежного измерителя. В бухгалтерском учете отражаются только те факты хозяйственной деятельности организации, которые могут быть представлены в денежной оценке. В качестве единицы измерения выступает валюта страны.

- Принцип имущественной обособленности. Активы и обязательства организации существуют обособленно от активов и обязательств его собственников и других организаций. На балансе организации, как правило, отражается имущество, которое законодательно признается ее собственностью.

- Принцип непрерывности деятельности. Этот принцип означает, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке.

- Принцип последовательности применения учетной политики означает, что выбранные организацией способы и приемы бухгалтерского учета будут применяться последовательно от одного отчетного периода к другому. Благодаря этому принципу обеспечивается сопоставимость данных о деятельности организации по отчетным периодам в течение года и по смежным годам.

- Принцип временной определенности предполагает, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

- Принцип полноты учета означает, что бухгалтерский учет должен отражать информацию о деятельности организации в максимально полном объеме.

- Принцип своевременности означает, что бухгалтерский учет должен обеспечивать органы управления и других пользователей необходимой информацией для принятия правильных управленческих решений, позволяющих эффективно воздействовать на хозяйственную деятельность организации.

- Принцип осмотрительности определяет тактику поведения организации по отношению к возможному риску. Доходы признаются только тогда, когда есть уверенность в их поступлении, а расходы — как их обоснованно считают возможными. Соблюдая этот принцип, организации создают резервы обесценения вложений в ценные бумаги, резервы по сомнительным долгам и резервы под снижение стоимости материальных ценностей.

- Принцип приоритета содержания над формой означает отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования.

- Принцип непротиворечивости означает тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета.

- Принцип рациональности состоит в том, что бухгалтерский учет должен быть организован таким образом, чтобы было возможно получать всю необходимую информацию о деятельности организации при минимальных затратах на его ведение. Это обеспечивается четкой организацией бухгалтерского учета, применением современных средств автоматизации учетных работ и другими способами.

АКТИВЫ И ИХ ИСТОЧНИКИ

Каждая организация в зависимости от вида деятельности должна иметь соответствующие активы, которые формируются за счет различных источников.

В целях установления контроля за рациональным использованием имеющихся активов, а также обеспечения их сохранности производится группировка активов организации по определенным признакам. Так, активы организации подразделяются по следующим признакам: по видам и составу; по сферам размещения; по источникам формирования и целевому назначению.

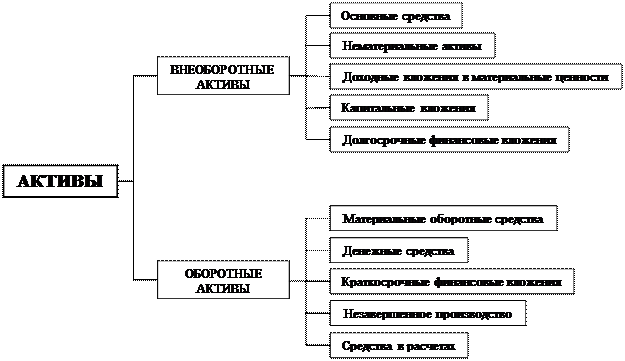

По видам и составу активы делятся на: внеоборотные и оборотные.

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы (стоимость авторских прав, деловая репутация и т. п.), незавершенные капитальные вложения, долгосрочные финансовые вложения и др.

Оборотные активы состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Основные средства — это имущество, используемое в качестве средств труда при производстве продукции, выполнении работ и оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

К нематериальным активам относятся объекты, которые не обладают физическими свойствами, но обеспечивают возможность получения дохода в течение длительного периода времени или постоянно. К нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

Нематериальные активы переносят спою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления амортизации по установленным нормам.

Доходные вложения в материальные ценности — это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное владение и пользование с целью получения доходов.

Капитальные вложения — это затраты, связанные со строительством и приобретением основных средств, а также приобретением нематериальных активов.

Финансовые вложения — это инвестиции (вложения) организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

В зависимости от сроков, на которые произведены финансовые вложения, они подразделяются на краткосрочные (вложения сроком до одного года) и долгосрочные (вложения на срок более одного года). Кроме этого, отнесение финансовых вложений к той или иной категории зависит от целей приобретения ценных бумаг. Например, акции или облигации, имеющие срок погашения более одного года, приобретенные с намерением получить доход от перепродажи их в течение года, относятся к краткосрочным финансовым вложениям.

Оборотные активы состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений, затрат незавершенного производства (основного производства) и средств в расчетах.

Материальные оборотные средства — это сырье и материалы, топливо, полуфабрикаты, молодняк животных, готовая продукция, расходы будущих периодов.

Денежные средства организаций хранятся в банках. Для этого в них открываются расчетные, валютные и специальные счета. С этих счетов организации производят безналичные расчеты, т. е. перечисляют денежные средства поставщикам и подрядчикам, в государственный бюджет, погашают задолженности по банковским ссудам, производят и другие расчеты, получают наличные деньги в кассу. На счета денежных средств поступают деньги за проданную продукцию, выполненные работы и оказанные услуги и т. п. Денежные средства в пределах установленного лимита, необходимые для наличных выплат, находятся в кассе организации. Сверх этого лимита денежные средства могут находиться в кассе в дни выдачи заработной платы (в течение 3-х дней). Суммы сверх установленного лимита должны быть сданы на расчетный счет.

Незавершенное производство в промышленности — это предметы труда, непосредственно находящиеся в обработке на станках, у рабочих мест.

Если полуфабрикаты после определенной обработки передаются в другой цех, то предметы труда, находящиеся в незавершенном производстве, не передаются в другой цех, а обрабатываются в данном цехе до завершения, т. е. до получения готового изделия.

Незавершенное производство в сельском хозяйстве, например, в растениеводстве, — это затраты текущего года под урожай будущего года или же затраты прошлых лет под урожай текущего года.

Средства в расчетах представляют собой задолженность других организаций и отдельных лиц данной организации. Эту задолженность называют дебиторской задолженностью, а организации и отдельные лица, которые должны данной организации, — дебиторами. К дебиторской задолженности относится задолженность покупателей (заказчиков) данной организации за купленную продукцию (выполненные заказчикам работы или оказанные им услуги). Из средств в расчетах отдельно выделяется задолженность подотчетных лиц. Работникам организации в подотчет деньги выдают на командировочные расходы, а также на другие хозяйственные нужды. Сумма денежных средств, находящаяся у работников, называется подотчетной суммой, а сами работники — подотчетными лицами. За полученные суммы подотчетные лица должны отчитываться, а неиспользованные средства вернуть в кассу.

По сферам размещения активы организации делятся на активы: сферы производства, сферы обращения, непроизводственной сферы.

Активы сферы производства включают в себя средства труда и предметы труда.

Средства труда — это орудия производства (машины и оборудование, инструменты), которые непосредственно связаны с производством продукции, а также материальные условия, необходимые для производственной деятельности (здания, сооружения). Они обслуживают производство более одного года, сохраняя при этом свою вещественную (натуральную) форму. В процессе производства средства труда изнашиваются и их стоимость переносится на стоимость произведенной продукции.

Предметы труда — это то, на что человек воздействует в процессе производства с помощью средств труда, это тот материал, из которого создается продукция. К ним относятся: сырье и материалы, топливо, полуфабрикаты, семена, корма, незавершенное производство и т. д.

Предметы, составляющие основу готового продукта, называют основными материалами.

Предметы, которые содействуют нормальной работе средств труда или же присоединяются к основным материалам (окраска), или же обслуживают процесс труда (освещение, поддержание чистоты и т. д.), называют вспомогательными материалами.

Полуфабрикаты — это предметы, прошедшие часть обработки, но не готовые к выпуску как законченные изделия. Например, полуфабрикаты, прошедшие переработку в одном цехе и переданные в другой.

Активы в сфере обращения включают в себя предметы обращения: готовая продукция на складах, продукция отгруженная покупателям; денежные средства в кассе, на расчетном, валютном, специальных счетах в банках и прочие денежные средства; средства в расчетах: расчеты с покупателями, подотчетными лицами, прочими дебиторами; активы, обслуживающие процесс обращения: здания магазинов, ларьков, киосков, торговое оборудование и инвентарь.

К предметам обращения относится продукция, произведенная на данном предприятии и предназначенная для реализации. Кроме того, к предметам обращения относится продукция, отгруженная покупателям, в том случае если установлен такой порядок, что до поступления выручки от покупателей на расчетный (валютный) счет владельцем продукции считается данное предприятие.

К активам, обслуживающим процесс обращения, относятся здания складов готовой продукции, торговые помещения, торговое оборудование — весы, холодильные установки, хозяйственный инвентарь для нужд процесса обращения — столы, стулья, шкафы и т. д.

Активы непроизводственной сферы состоят из средств жилищно-коммунального хозяйства, культурно-бытового назначения и здравоохранения, которые числятся на балансе предприятия. К ним относятся: жилые здания, здания клубов, детских садов и яслей, домов отдыха, бань и т. п. Сюда же относятся оборудование, инвентарь, находящиеся в этих зданиях, а также медикаменты и различные материалы.

Глава 1. Теоретические аспекты бухгалтерского учета, анализа и аудита лизинговых операций

1.1 Понятие и экономическая сущность лизинга, его виды и формы

Лизинг в самом широком толковании представляет собой комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей передачей его во временное пользование за определенную плату. Каждая сторона — участник

лизингового соглашения действует как самостоятельный субъект.

Лизинговые операции приравнивают к кредитным со всеми вытекающими из этого правами и нормами государственного регулирования.

Однако от кредита лизинг отличается тем, что после окончания его срока и выплаты всей обусловленной суммы договора объект лизинга остается собственностью лизингодателя (если договором не предусмотрен выкуп объекта лизинга по остаточной стоимости). При кредите же банк оставляет за собой право собственности на объект как залог суммы.

Содержание лизинга раскрывается через характеристику его предмета, субъектов, основных функций, принципов, типов, форм и видов лизинга.

Термин лизинг происходит от английского слова to 1еаве- арендовать, брать в аренду. При аренде вступают в договорные отношения арендодатель и арендатор по поводу сдачи имущества во временное владение и пользование за. определенную плату.

Лизинг представляет собой соглашение между собственником имущества (арендодателем) и арендатором о передаче имущества в пользование на ограниченный период по установленной ренте, выплачиваемой ежегодно, ежеквартально или ежемесячно.

Аренда с правом выкупа отличается от финансовой аренды (лизинга), хотя в некоторых положениях они похожи. Более того, так как лизинг является разновидностью аренды, то на него распространяются и общие правила о договорах аренды. Например, договор лизинга недвижимости, заключенный на срок более года, надо регистрировать.

Основным же отличием лизинга от аренды с правом выкупа является тот факт, что в финансовую аренду передается не имущество, которым арендодатель уже пользовался, а новое имущество, специально приобретенное арендодателем именно для целей лизинга. Причем для лизинга приобретается именно то имущество, которое укажет арендатор. Поэтому для финансовой аренды характерны длительные сроки, зачастую они приближаются к срокам службы имущества, передаваемого в лизинг.

Вторым отличием лизинга от аренды с правом выкупа является тот факт, что в нем участвуют не два, а три лица: продавец имущества, арендодатель, арендатор. Между собой они связаны; как правило, двумя договорами. Так; с продавцом выбранного арендатором имущества арендодатель заключает договор купли-продажи, а с арендатором - договор финансовой аренды. При этом эти договоры взаимосвязаны. Обычно именно арендатор, а не арендодатель выбирает продавца и согласовывает все условия договора купли- продажи.

Предметом лизинга могут быть любые материальные ценности, если они не уничтожаются в производственном цикле и не могут потерять своих натуральных свойств в процессе их использования в предпринимательской деятельности. В том числе в лизинг можно передать здания, сооружения, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга может выступать как новое, так и бывшее в употреблении имущество.

Статья 666 ГК РФ и п. 2 ст. З Закона о лизинге запрещают использовать в качестве предмета договора финансовой аренды земельные участки, природные объекты и имущество, которое федеральными законами запрещено для свободного обращения. Однако если объектом лизинга является недвижимое имущество, то в договоре лизинга предусматривается передача лизингополучателю права пользования той частью земельного участка, которая занята этой недвижимостью и необходима для ее использования.

Лизинговая форма предпринимательства основывается на системе принципов или исходных положений, правил, определяющих единство, .связи общих, частных и особенных ее свойств и внешних проявлений, которые необходимо учитывать в практической деятельности. В соответствии с предназначенной лизингу практической основой, он выполняет ряд функций. Производственная функция лизинга состоит в решении проблем производства за счет временного использования имущества, что является весьма эффективным способом материально-технического снабжения и производства новой техники, сопровождаемой разнообразным сервисом: техническое обслуживание, обеспечение сырьем, рабочей силой и т. д.

Сбытовая сфера лизинга включает круг потребителей, и освоение новых рынков сбыта. Кроме этого, лизинг воздействует как прямо, так и опосредованно на все стороны производства, жизни и быта населения как в экономическом смысле, когда имущественные отношения способствуют техническому перевооружению организаций, ускоряя научно-технический прогресс, так и в социальном, когда обеспечивается стимулирование трудовой активности людей и мобилизация их творческих возможностей, а также и в политическом, когда происходит демократизация хозяйственной жизни. Лизинг как экономико-правовая категория представляет собой особый вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлечение финансовых средств, когда по договору лизинга лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование для предпринимательских целей.

Одним из решающих условий высокой эффективности лизинговой

деятельности является надежное правовое обеспечение экономических

отношений всех взаимодействующих хозяйствующих субъектов, учитывающие интересы каждого участника сделки. В России существует специальное законодательство, регулирующее лизинговые отношения. Особенность, состоит в том, что правовая база лизинга рассредоточена в нормативных актах государственных органов власти и управления различных уровней, имеющих различную юридическую силу. Для организации на практике целенаправленного использования лизинга, важное значение приобретает правильное определение видов, форм и способов их реализации.

Классификация видов лизинга нашла отражение, как в зарубежной, так и в отечественной научной литературе. В зависимости от условий, оговариваемых участниками лизинга, выделяют различные его виды, хотя нередко грань между ними провести довольно трудно. Черты того или иного вида лизинга могут различным образом сочетаться в одном лизинговом договоре в зависимости от намерения сторон. Основными признаками классификации видов лизинга можно назвать: степень окупаемости предмета лизинга; тип передаваемого в лизинг имущества способ использования предмета лизинга; объем обслуживания предмета лизинга; сферу предоставления предмета лизинга; форму организации лизинговой сделки (состав участников лизинговой сделки); характер лизинговых платежей; наличие гарантии на остаточную стоимость предмета лизинга; тип лизингополучателя; экономическую цель использования имущества; характер финансирования лизинговой сделки.

К основным ; видам лизинга относятся финансовый, оперативный и возвратный лизинг. В данной работе на примере 000 "Очаковская Логистическая Компания" используется именно финансовый вид лизинга.

Финансовый - наиболее распространенный вид лизинга. Он предусматривает сдачу в лизинг имущества на длительный срок и полное возмещение стоимости за период его пользования.

Финансовый лизинг характеризует следующие основные черты;

- лизингодатели закупает имущество для передачи его в лизинг не на свой страх и риск, а по указанию лизингополучателя;

- в нем участвуют 3 стороны: производитель или поставщик объекта сделки, лизингодатель, лизингополучатель;

- срок лизингового соглашения достаточно продолжительный (в рыночно развитых странах от 5 до 10 лет), часто близкий к сроку службы объекта сделки и, следовательно, к сроку амортизации всей , или большей части стоимости оборудования;

- договор не подлежит расторжению в течение основного срока лизинга,

т.е. срока, необходимого для возмещения расходов лизингодателя;

- объект сделки обычно имеет высокую стоимость;

- по истечении срока действия договора лизингополучатель может: или вернуть предмет лизинга его хозяину, или продлить с последним прежнее соглашение, либо заключить новое соглашение на меньший срок и по льготной ставке, или купить предмет по его остаточной стоимости (обычно она носит символический характер).

При финансовом лизинге, с дополнительным привлечением средств, важное значение имеют, как процедура приобретения лизингового имущества, так и гарантии, залоги, система страхования.

При этом процедура приобретения лизингового имущества может иметь три варианта: первый - когда лизингополучатель самостоятельно выбирает имущество и его производителя (продавца), лишь оплачивая эту сделку, но передает по договору право пользования им лизингополучателю; второй вариант используется организацией 000 «Очаковская Логистическая Компания» - лизингодатель выбирает производителя (продавца) и при этом несет ответственность перед лизингополучателем за условия поставки имущества; при третьем варианте лизингодатель уполномочивает лизингополучателя быть агентом по операциям с производителем (продавцом). В условиях острой конкуренции использование финансового лизинга эффективно, особенно в высоко технологичных отраслях. Он позволяет быстро и без резкого финансового напряжения обновлять производственные фонды, подвергающиеся стремительному моральному старению в связи с научно-техническим прогрессом: компьютеры и другое электронное оборудование, орг средства, сложные станки, медицинская техника, оборудование для коммунального хозяйства, транспортные средства промышленного назначения. При оперативном лизинге:

- лизингодатель закупает имущество на свой страх и риск, а не по указанию лизингополучателя;

- лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга;

- предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации имущества.

Оперативный лизинг характеризуется небольшой продолжительностью контракта (до 3-5 лет). После истечения срока имущество может стать объектом нового лизингового контракта или возвращается арендодателю. Лизингодатель при оперативном лизинге имеет больше риска по возмещению остаточной стоимости оборудования, особенно когда появляется проблема спроса на него.

Возвратный лизинг- это вид лизинга, при котором отношения сторон начинаются с того, что собственник имущества сначала продает его будущему арендодателю, а затем берет это же имущество в аренду, то есть одно и то же лицо (первоначальный собственник) выступает и в качестве поставщика, и в качестве арендатора. В результате арендодатель как бы дает ссуду под залог имущества, находящегося у поставщика- арендатора.

Различные виды лизинга могут сочетаться в одном договоре в зависимости от конкретных, оговариваемых участников условий.

Можно выделить следующие основные типы лизинга:

- долгосрочный (договор лизинга действует в течение трех и более лет);

- среднесрочный (договор лизинга действует в течение от полутора до трек лет);

- краткосрочный (договор лизинга действует менее полутора лет).

Действующим российским законодательством в части форм лизинг предусматривает только внутренний и международный лизинг. При осуществлении внутреннего лизинга лизингодатель и лизингополучатель являются резидентами Российской Федерации. Если лизингодатель либо лизингополучатель является нерезидентом

Российской Федерации, то данная форма называется международным лизингом.

Национальная принадлежность продавца как субъекта операции лизинга

значения в данном случае не имеет. В данной выпускной квалификационной работе приведен пример с долгосрочным типом и внутренней формой лизинга.

От форм и видов лизинга следует отличать такое понятие как, сублизинг

Сублизинг в соответствии с п.1 ст.8 Закона Ns164-Ф3 - это вид поднайма

предмета лизинга, при котором лизингополучатель по договору лизинга

передает третьим лицам (лизингополучателям по договору - сублизинга) во владение и в пользование за плату и на срок на основе условий договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга. При передаче предмета в сублизинг обязательным является согласие лизингодателя в письменной форме.

Схема отношений, возникающих в процессе исполнения договора сублизинга, состоит в том, что лицо, осуществляющее сублизинг, заключает два договора - договор лизинга с лизингополучателем и договор сублизинга с новым лизингополучателем, являясь, таким образом, одновременно лизингополучателем предмета лизинга по договору лизинга и лизингодателем того же предмета по договору сублизинга.

Итак; можно обобщить следующее:

- лизинг вид инвестиционной деятельности по приобретению

имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. Предметом лизинга могут быть любые не потребляемые вещи (кроме земельных участков и других природных объектов), движимое и недвижимое имущество, которое может использоваться в предпринимательской деятельности.

К основным видам лизинга относятся финансовый, оперативный и возвратный лизинг В данной выпускной квалификационной работе на примере 000 "Очаковская Логистическая Компания" используется именно финансовый вид лизинга.

1.2. Особенности учета и налогообложения лизинговых операций

В составе информации об учетной политике лизингодателя и лизингополучателя в бухгалтерской отчетности в обязательном порядке подлежит раскрытию; следующая информация в части совершения организацией операций по договору лизинга:

— о выбранных "условиях постановки лизингового имущества ' на

баланс;

— о предстоящих лизинговых платежах в последующем отчетном периоде и до конца действия договора лизинга.

В бухучете лизинговые платежи отражаются в расходах ежемесячно. При этом использование счетов бухгалтерского учета для отражения расчетов по договору лизинга зависит от того, на чьем балансе числится предмет лизинга. Если по условиям договора лизинговое имущество остается на балансе лизингодателя, то расчеты по лизинговым платежам лизингополучателю следует вести на счете 60(76).

По договору лизинга (финансовой аренды) одна сторона лизингодатель обязуется приобрести в собственность у определенного продавца имущество, указанное другой стороной — лизингополучателем, а затем передать его лизингополучателю за плату во временное владение и пользование для предпринимательских целей. При этом лизингодатель, как правило, не отвечает за выбор предмета лизинга и продавца (ст. 665 ГК РФ)'.

Одним из существенных условий договора лизинга является размер лизинговых платежей12 (ст. 28, п. 5 ст. 15 Закона от 29 октября 1998 r. Ns 164- ФЗ). Отметим, что все хозяйственные операции организации, в том числе расчеты по лизингу, должны быть оформлены первичными учетными документами (п. 1 ст. 9 Закона от 21 ноября ,1996 г 32129-ФЗ). Однако законодательство не обязывает лизингодателя ежемесячно выставлять акты об оказании услуг Подтвердить расчеты можно любыми документами, в том числе договором лизинга, актом приемки-передачи имущества, счетами на ,оплату лизинговых платежей и т.д. Данную точку зрения разделяет налоговая служба (письма ФНС России от 5 сентября 2005 г ц02-1-07/81, цФНС России по г Москве от 1 апреля 2008 г М20-12/03 0773).

Однако не всегда перечисленные документы (договор, счет "и т.д.)

содержат все обязательные реквизиты, указанные в п. 2 ст. 9 Закона от 21 ноября 1996 г К129-ФЗ. Поэтому целесообразно договориться с лизингодателем о выставлении актов об оказании услуг, удовлетворяющих всем обязательным требованиям к первичной документации, которые предъявляет законодательство о бухучете.

Подчеркнем, что в бухучете лизинговые платежи отражают в расходах ежемесячно. Расходы признают независимо от факта оплаты {п. 18 ПБУ 10/99).

Использование счетов бухгалтерского учета для отражения расчетов по договору лизинга зависит от того, на чьем балансе числится предмет лизинга (п. 9 указаний, утвержденных приказом Минфина России от 17 февраля 1997 г М 15). Хотя этот документ принят в исполнение старого Плана счетов, его положения можно применять и сейчас с учетом действующего законодательства и Плана счетов.

Если по условиям договора лизинговое имущество остается на балансе лизингодателя, то расчеты по лизинговым платежам следует вести на счете 60 «Расчеты с поставщиками и подрядчиками» (счет 76 «Расчеты с разными дебиторами и кредиторами»). В зависимости от характера использования имущества (в основной деятельности, для управленческих нужд и т:д.) лизинговый платеж отражают проводкой:

Дебет 20 (23, 25, 26, 29) Кредит 60 (76) начислен лизинговый платеж по имуществу, которое используется в основной деятельности производственной организации;

Дебет 44 Кредит 60 (76) - начислен лизинговый платеж по имуществу,

которое используется в основной деятельности торговой организации;

Дебет 91-2 Кредит 60 (76) - начислен лизинговый платеж по 'имуществу, которое используется в непроизводственных целях.

В момент погашения задолженности перед лизингодателем делается

проводка:

Дебет 60 (76) Кредит 51 - оплачен лизинговый платеж. Такой порядок следует из пунктов 5, 7 и 11 ПБУ 10/99; Инструкции к плану счетов (счета 20 25, 26, 44, 91, 76).

На практике может возникнуть вопрос как лизингополучателю отразить в бухучете расчеты по договору лизинга, если лизинговое имущество учитывается на балансе лизингополучателя.

Однозначного ответа на этот вопрос законодательство не содержит. Согласно п. 9 указаний, утвержденных приказом Минфина России от 17 февраля 1997 г ЗЧ15, начисление очередного лизингового платежа нужно отражать следующим образом: путем перевода задолженности перед лизингодателем с субсчета, открытого к счету 76 (60), - «Арендные обязательства» (на котором отражена общая сумма задолженности по договору) на субсчет, открытый к этому же счету, - «Задолженность по лизинговым платежам» .

Однако при таком способе учета расчетов не происходит отражения лизингового платежа в составе расходов лизингополучателя. В то время как такие затраты соответствуют всем условиям признания расходов в бухучете, установленным в пункте 16 ПБУ 10/99. Вместе с тем, наряду с начислением лизинговых платежей лизингополучатель должен отражать начисление амортизации, суммы которой также попадают на расходы (п. 5 ПБУ 10/99). В связи с этим, чтобы избежать спорных моментов, представители контролирующих ведомств екомендуют отражать начисление лизинговых платежей и амортизацию за текущий месяц в бухучете так: Дебет 76 (60) Кредит 02 субсчет «Амортизация по имуществу, полученному в лизинг» начислена амортизация за текущий месяц по имуществу, полученному в лизинг;

Дебет 20 (25, 26, 44, 91-2) Кредит 60 (76) начислен лизинговый платеж за текущий месяц; Дебет 60 (76) Кредит 51 - перечислен лизинговый платеж за текущий месяц.

Отметим, что лизингополучатель может вести расчеты по договору авансом. Тогда авансовый платеж отражается на отдельном субсчете к счету СО (76) — «Расчеты по авансам выданным» так:

Дебет 60 (76) субсчет «Расчеты по авансам выданным» Кредит 51 —перечислен авансом лизинговый платеж.

После того как услуга, в счет которой выплачена сумма предварительной оплаты, будет оказана; в бухучете делаются записи: Дебет 20 (23, 25, 29, 44, 91-2) Кредит 60 (76) начислен лизинговый платеж; Дебет 60 (76) субсчет «Расчеты по договору лизинга» Кредит 60 (76) субсчет «Расчеты по авансам выданным» - зачтен выданный аванс в счет погашения задолженности перед лизингодателем. Такой порядок основан на положениях п. 3 ПБУ 10/99 и Инструкции к плану счетов (счета 76 60).

Подчеркнем, что договор лизинга может предусматривать выкуп имущества лизингополучателем. В этом случае суммы лизинговых платежей могут включать часть выкупной стоимости предмета лизинга.

Налогообложение лизинговых операций регулируется Налоговым Кодексом РФ и Ф3 «О финансовой аренде (лизинге)» от 29.10.1998 Ns 164 Ф3.

Российским законодательством предусмотрен ряд налоговых преимуществ для участников лизинговой сделки, позволяющих оптимизировать налоговые выплаты:

балансодержатель имущества, являющегося объектом лизинговой сделки, имеет право применять к нему механизм ускоренной амортизации с коэффициентом не выше трек (п. 7 ст. 259 НК). Эти положения не распространяются на основные средства первой, второй и третьей амортизационным группам (приложение классификация групп) в случае, если амортизация начисляется нелинейным методом. Также в ст. 259 есть оговорка о том, что по легковым автомобилям и пассажирским автобусам с первоначальной стоимостью более 300 тыс, руб. и 400 тыс, руб. соответственно, основная норма амортизации применяется с коэффициентом 0,5.о лизингополучатель имеет право лизинговые платежи в полной сумме отнести на расходы, уменьшающие налогооблагаемую прибыль.

Выручка, полученная лизингодателем от оказания лизинговых услуг, в соответствии с действующим налоговым законодательством подлежит обложению налогом на добавленную стоимость по расчетной ставке. Сумма налога на добавленную стоимость, уплаченного лизингополучателем в составе лизинговой платы, принимается у него к зачету по мере отнесения платежей на издержки производства и обращения. Здесь следует подчеркнуть то обстоятельство, что налогом на добавленную стоимость облагается вся полученная по лизингу выручка; а не комиссионное вознаграждение лизингодателя. Следует отметить, что в состав выручки лизингодателя включаются проценты за пользование кредитными средствами, взятыми на приобретение объекта лизинга, суммы налога на имущество на объект лизинга (если по условиям договора имущество отражается на балансе лизингодателя); т.е. сами по себе не облагаемые налогом на добавленную стоимость выплаты. При включении их в общую сумму выручки на них автоматически начисляется налог на добавленную стоимость, поскольку выручка лизингодателя в учете представляется как единый платеж без разделения на составляющие его элементы и обложение у лизингодателя налогом на добавленную стоимость всей суммы лизингового платежа существенно увеличивает его стоимость для лизингополучателя.

В НК РФ недостаточно четко прописаны особенности налогообложения в случае, когда имущество по договору лизинга учитывается на балансе лизингополучателя. В соответствии со ст. 264 НК РФ, в случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, арендные (лизинговые) платежи признаются расходом за вычетом сумм начисленной по этому имуществу амортизации. В соответствии с порядком ведения бухгалтерского учета в случае, когда имущество находится на балансе лизингополучателя, напрямую лизинговые платежи на себестоимость не списываются, а отражаются в погашении задолженности перед лизингодателем. На себестоимость с уменьшением налогооблагаемой прибыли относится сумма амортизационных отчислений в этом периоде.

Таким образом, платежи лизингодателю косвенно через амортизацию попадут на уменьшение налогооблагаемой прибыли. Сумма платежа в текущем периоде и сумма начисляемой амортизации не обязательно совпадают. Применяя положения ст. 264 НЕ РФ в буквальной трактовке, лизингополучатель столкнется с трудностями определения величины расхода, списываемого в уменьшение• налогооблагаемой прибыли. В том случае если лизинговые платежи в начале договора, относительно велики и плавно снижаются к концу, а амортизация начисляется равномерно, то включение в принимаемые к налогообложению расходы как суммы амортизации в этом периоде, так и суммы превышения платежа над величиной амортизации некорректно. Впоследствии при снижении лизингового платежа его величина в абсолютном выражении станет меньше суммы начисленной амортизации, таким образом; на себестоимость с уменьшением налогооблагаемой прибыли будут неправомерно отнесены указанные суммы превышения.

Если объект лизинга приобретается у зарубежного поставщика, то в случае уплаты лизингодателем или лизингополучателем налога на добавленную стоимость таможенным органам при ввозе лизингового имущества - данные суммы налога принимаются к зачету у импортера в момент принятия на учет основных средств.

В случае если ввозимое на территорию Российской Федерации оборудование освобождено от налога на добавленную стоимость при таможенном оформлении, то согласно налоговому законодательству при его реализации на территории Российской Федерации, в том числе путем лизинга, сумма налога, подлежащая взносу в бюджет импортером (лизингодателем), определяется в виде разницы между суммой налога, начисленной „по установленной ставке к продажной цене (общая сумма лизинговых платежей), уменьшенной на величину таможенной стоимости, таможенной пошлины, сборов за таможенное оформление, и суммой налога, уплаченной поставщикам материальных ресурсов, стоимость которых относится у лизингодателя на издержки обращения.

Еще один спорный момент по НДС и налогу на прибыль возникает при возврате лизингового имущества лизингополучателем в том случае; когда имущество числится на его балансе. Возврат этого имущества в бухгалтерском учете отражается с использованием счета 91 "Прочие доходы и расходы". Данная операция не подпадает под налогообложение, так как никакой реализации в данном случае нет, поскольку право собственности в течение действия договора лизинга оставалось у лизингодателя. Однако прямо об этом нигде не сказано, и это порождает ряд недоразумений следующего характера.

В том случае если сумма начисленной амортизации равна первоначальной стоимости имущества, принятого на баланс лизингополучателем, финансовый результат отсутствует. Однако такое бывает не всегда. В этой ситуации кредитовый оборот счета 91 "Прочие доходы и расходы" не равен, в частности меньше оборота дебетового, и эта разница относится в дебет счета 99 "Прибыли и убытки" с последующим восстановлением при исчислении налога на прибыль.

Для избежания подобной ситуации лизингополучателю целесообразно уделить внимание амортизационной политике. Если лизинговое имущество возвращается лизингодателю по окончании договора, то лизингополучателю следует начислять амортизацию по крайней мере в течение срока действия соглашения для того, чтобы списать произведенные им затраты по выплате лизинговых платежей на себестоимость в полном объеме (напомним, что законодательством установлен порядок, согласно которому лизингополучатель

имеет право применять ускоренную амортизацию имущества с коэффициентом не выше ). В этом случае при возврате лизингового имущества первоначальная стоимость его была бы уже списана лизингополучателем, на издержки производства и обращения, и в бухгалтерском учете не возникало бы корреспонденции со счетом 99 "Прибыли и убытки" Перечень рассмотренных выше противоречий не является исчерпывающим. Немало спорных вопросов в части налогообложения возникает в случае, когда лизингополучатель учитывает объект лизинга на своем балансе - в данном случае нечетко разъяснен механизм начисления лизинговых платежей, начисления амортизации и включения их в себестоимость продукции.

В статье 146 Налогового кодекса сказано, что лизинговые платежи признаются объектом обложения НДС у лизингодателя. В соответствии с п.1 ст. 154 НК РФ налоговая база определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых согласно ст.40 НК РФ, без включения НДС. Налогообложение производится по налоговым ставкам. На сегодняшний день применяется ставка 18°/о (п.3 ст.164 НК РФ) Сумму налога на добавленную стоимость, которую лизинговая компания уплатила продавцу объекта лизинга, можно принять к вычету, но только после того, как лизингодатель отразит ее в составе доходных вложений в материальные ценности. лизингополучателя к возмещению принимается НДС по сумме выплаченных лизинговых платежей.

Суммы НДС, предъявленные лизингополучателю и уплаченные последним в соответствии с договором лизинга, подлежат вычету при соблюдении двух условий:

Имущество должно быть поставлено на учет в качестве объекта основных средств. Вычет возможен в той мере, в какой погашается задолженность перед лизингодателем.

Лизингополучатель вправе предъявить к вычету суммы налога, уплаченные лизингодателю, только при наличии счетов-фактур, оформленных в соответствии с требованиями ст. 169 НК РФ. А лизингодатель в соответствии с п.3 ст. 1 б8 НЕ РФ обязан выставить покупателю соответствующий счет-фактуру не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Суммы НДС по счетам-фактурам, ежемесячно получаемым от лизингодателя, принимаются к вычету независимо от факта перехода права собственности на лизинговое имущество (письмо Минфина России от 08.04.20 10 3 03-07-11/92).

В соответствии со ст. 31 Закона о лизинге имущество, переданное лизингополучателю по договору финансового лизинга, учитывается на балансе лизингодателя или лизингополучателя по соглашению сторон. Поэтому, одним из условий, которое должно содержаться в договоре лизинга, является условие о порядке балансового учета предмета лизинга. Это обусловлено еще и тем, что от постановки лизингового имущества на баланс зависит обязанность организации по уплате налога на имущество. При учете лизингового имущества на балансе лизингополучателя налог на имущество уплачивается лизингополучателем, несмотря на то, что формально он не является владельцем этого имущества. При этом если лизингополучатель использует имущество в сферах деятельности и на цели, освобождаемые от налога (ст. 381 НК РФ), то он вправе воспользоваться этими льготами. Лизингодатели, учитывая оборудование на своем балансе, являются плательщиками налога на имущество. Относительно уплаты налога на имущество организаций лизингодателем существует два варианта: если лизингодатель учитывает объект на счете О3 "Доходные вложения в материальные ценности", обязанности уплаты налога не возникает (см. Письмо Минфина РФ от 19 ноября 2004 т N 03-06-01-04/137). Однако здесь есть спорные моменты. С одной стороны, данные активы не относятся к основным средствам. Следовательно, не являются объектом налогообложения. С другой стороны, они имеют все отличительные признаки основных средств, то есть их нужно облагать налогом. В данной ситуации возникают споры между налогоплательщиком и налоговыми органами, которые зачастую могут решиться только в суде о если объект лизинга учитывается у лизингодателя на бухгалтерском счете 01 "Основные средства", он рассматривается как объект налогообложения налогом на имущество организаций.

Глава 25 «Налог на прибыль организаций» Налогового кодекса содержит несколько специальных положений, связанных с налогообложением прибыли в рамках договора лизинга.

Для лизингодателя базой для начисления данного налога является сумма лизингового платежа без учета НДС. Полученная в результате деятельности лизинговой компании прибыль и будет объектом налогообложения. Под прибылью лизингодателя понимается полученный доход, уменьшенный на величину расходов, которыми признаются только расходы на приобретение имущества, переданного в лизинг .У лизингополучателя лизинговые платежи при налогообложении прибыли включают в прочие расходы, связанные с производством и реализацией (подп. 10 п. 1 ст. 264, 3). При этом в случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, лизинговые платежи признаются расходом за вычетом ;сумм начисленной в соответствии со ст.259 НК РФ по этому имуществу амортизации (подп. 10 п. 1 ст. 264, 3). В случае если ежемесячная сумма амортизации превышает сумму лизингового платежа, то до полного погашения стоимости оборудования в состав расходов будет включаться только сумма начисленной амортизации, а после прекращения начисления амортизации вся сумма

лизингового платежа за минусом НДС. Суммы начисленной амортизации по полученным в лизинг основным средствам, используемым при производстве товаров, работ, услуг, учитываются для целей исчисления налогооблагаемой прибыли в составе прямых расходов как расходы, связанные с производством; и реализацией, на основании подп. 3 п.2 ст.253 НК РФ и п.1 ст.318 НК РФ.

В целях исчисления налога на прибыль налогоплательщики начисляют амортизацию по основным средствам. Сумма амортизации для целей налогообложения определяется налогоплательщиком отдельно по каждому объекту амортизируемого имущества ежемесячно в установленном порядке, исходя из первоначальной стоимости имущества и норм амортизации. При этом норма амортизации рассчитывается исходя из срока полезного использования объекта основных средств. Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизиигодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с Налоговым кодексом РФ (п.1 ст.257,). Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст.258 НК РФ и на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 3 1.

В сентябре 2011 года в справочно-правовых системах был опубликован документ под названием «Основные направления налоговой политики Российской Федерации на 2012 год и на плановый период 2013 и-2014 годов», который, очевидно, является согласованной Правительством РФ концепцией реформы налогообложения, разработанной представителями Минфина РФ. Если в аналогичных документах, разрабатывавшихся в прошлом; шла речь о необходимости анализа эффективности применения коэффициента ускорения налоговой амортизации предмета лизинга, то в комментируемом документе приведен результат данного анализа. Согласно новой концепции реформы налогообложения «предоставление права ускоренной амортизации в отношении любого имущества, являющегося предметом договора финансовой аренды (лизинга), нецелесообразно. Представляется обоснованным применение коэффициента ускоренной амортизации только при совершении лизинговых операций, соответствующих задачам модернизации экономики и обновления фондов производственного сектора. В целях упорядочивания данной меры налогового- стимулирования предполагается разработка перечня видов основных средств, в отношении которых при предоставлении (получении) в лизинг к основной норме амортизации может применяться повышающий коэффициент».

Таким образом, в ближайшем будущем стоит- ожидать отмены такого налогового преимущества лизинга, как ускоренный коэффициент амортизации.

По итогам данного параграфа можно сказать следующее, учет и налогообложения лизинговых операций зависят от законодательного регулирования и положений договора лизинга. Особенностью учета лизинговых операций является то, что имущество может учитываться как на балансе лизингодателя, так и лизингополучателя. При этом могут применяться коэффициенты ускоренной амортизации:

- учет предмета лизинга у лизингодателя на сч. О3 «Доходные вложения в материальные ценности» может создать спорную ситуацию с налоговыми органами относительно налога на имущество.

1.3 Отражение операций лизинга в соответствии с международными стандартами учета и отчетности.

Вопросы отражения операций лизинга в международной отчетности рассматриваются в международном стандарте финансовой отчетности (МСФО)

Аренда. В стандарте приводятся два вида аренды - операционная и финансовая (лизинг). Различие заключается в том, какая сторона преимущественно принимает риски и вознаграждения по арендуемому активу Если риски и вознаграждения, связанные с владением активом, лежат на арендаторе (лизингополучателе), то это финансовая аренда (лизинг), если на арендодателе (лизиигодателе) - операционная.

В первую очередь надо определить вид аренды. В отчетности необходимо раскрыть сведения, касающиеся договоров аренды и объектов аренды: у арендатора~у арендодателя. Также требуется общее описание существенных договоров аренды.

Если же аренда классифицируется как финансовая, то необходимо будет внести корректировки в российскую отчетность. В целях международных стандартов бухгалтерской отчетности и по экономическому смыслу финансовая аренда является приобретением актива в кредит и включает в себя две операции: приобретение (продажу) основных средств и получение (выдача) займа. Обе операции должны быть отражены в формах отчетности.

В российском же учете фиксируются лишь выплаченные лизинговые платежи. При отражении финансовой аренды у лизингополучателя на баланс необходимо поставить основные средства и обязательство по выплате лизинговых платежей по суммам, равным на начало срока аренды справедливой стоимости арендуемого имущества.

В дальнейшем основные средства амортизируются исходя из утвержденных для основных средств ставок амортизации (в случае, если лизинговое имущество по окончании договора лизинга переходит обратно лизингодателю, срок амортизации равен сроку договора лизинга). А обязательство погашается по мере уплаты лизинговых платежей.

Сумма лизинговых платежей состоит из финансовых расходов (процентов за кредит) и уменьшения обязательства. Финансовые расходы (проценты)

должны распределяться по периодам в течение срока аренды методом эффективной ставки, аналогично применяемой по кредитам.

Обязательство на отчетную дату должно быты равно дисконтированной стоимости лизинговых платежей. Ставка дисконта (эффективная ставка) рассчитывается через первоначальный график лизинговых платежей и' справедливую стоимость арендуемого имущества. Сумма начисленных процентов за период определяется как разница между суммой лизинговых платежей за этот же период и изменением обязательства по лизингу.

Международные стандарты финансовой отчетности и Российская система бухгалтерского учета имеет множество различии. В международных стандартах

бухгалтерской отчетности в отличие от российской системы бухгалтерского учета экономическое содержание превалирует над юридическим оформлением сделки. Иными словами, в соответствии с международным стандартам бухгалтерской отчетности лизингом признаются арендные отношения, при которых существенная часть выгод и рисков переходит на лизингополучателя, в то время как в российском учете сделка может быть классифицирована, как лизинговая при наличии договора лизинга, соответствующего требованием Гражданского кодекса РФ.

В отличие от российской системы бухгалтерского учета имущество, переданное в лизинг, по международным стандартам бухгалтерской отчетности может быть отражено только на балансе лизингополучателя. ;В российской системе бухгалтерского учета в зависимости от условий договора лизинг может отражаться на балансе как лизингополучателя, так и лизинговой компании.

Согласно российскому законодательству при определении финансовой аренды основное внимание уделяется тому, какое наименование носит договор аренды, какие права и обязанности закреплены за сторонами договора, однако упускается из виду анализ экономического содержания договора лизинга.

Кроме того, в российских и международных стандартах различаются подходы к определению стоимости имущества, переданного в лизинг, и суммы. платежей по договору о лизинге.

Применение в российской отчетности международных принципов

отражения активов и обязательств позволит избежать забалансового учета лизингового имущества у лизингополучателя.

Не смотря на существующие трудности, все большее количество

российских организаций, оценивая перспективы подготовки финансовой

отчетности в соответствии с международными стандартами финансовой

отчетности, отдают предпочтение параллельному ведению учета по российским стандартам бухгалтерского учета (РСБУ) и МСФО, поскольку использование метода трансформации отчетности дает наименее точные оценки показателей отчетности. Для организации параллельного бухгалтерского учета по международным стандартам финансовой отчетности, учетные записи и отчетность ведется двумя бухгалтерскими службами на базе двух работающих планов синтетических счетов. При этом Международный план счетов создается путем введения групп счетов по разделам финансовой отчетности.

Недостаток данного подхода заключается в отсутствии прямой связи между счетами МСФО и российскими счетами, что ведет к необходимости отражения каждой хозяйственной операции в двух системах учета, как следствие, к росту стоимости финансовой информации.

Таким образом, по первой главе можно подвести следующие итоги, что лизинг представляет собой соглашение между собственником имущества и арендатором о передаче имущества в пользование .на ограниченный период по установленной ренте, выплачиваемой ежегодно, ежеквартально или ежемесячно. В зависимости от условий, оговариваемых участниками лизинга, выделяют различные виды лизинга. К основным видам лизинга относятся оперативный, финансовый и возвратный лизинг Действующим российским законодательством в части форм лизинг предусматривает только внутренний и международный лизинг От форм и видов лизинга следует отличать такое понятие как, сублизинг. Объектом лизинга может быть любое движимое и недвижимое имущество, предназначенное для предпринимательской деятельности, т. е. виды имущества, которые образуют основные _средства производства, а также имущественные комплексы, но без оборотных средств. Субъектами лизингового рынка являются: лизингодатели, лизингополучатели, производители имущества, банки и другие кредитно-финансовые учреждения, а также брокерские и консалтинговые фирмы, которые хотя и не являются непосредственными участниками лизинговых операций, но оказывают другим участникам рынка посреднические, информационные и консалтинговые услуги. Существует множество различий в учете лизинга между международными стандартами финансовой отчетности и российской системой бухгалтерского учета. Преимущества применения международных стандартов финансовой отчетности, используемых участниками финансовой аренды, состоят в том, что они усиливают информативность показателей их финансового состояния и повышают прозрачность отчетности. В результате это окажет положительное влияния на российскую экономику, привлечет внимание отечественных и иностранных инвесторов.

1.4 Методика анализа и аудита лизинговых операций

Аудит начинается с проверки соответствия договора лизинга и договора купли-продажи лизингового имущества требованиям действующего законодательства (глава 34 «Аренда» и § 1 главы 30 ГК РФ, Федеральный закон «О финансовой аренде (лизинге)» от 29.10.98 г Ns 164-ФЗ (далее -Закон о лизинге)).

Следует различать финансовую аренду (лизинг) и аренду с правом выкупа. По договору финансовой аренды арендодатель сначала должен приобрести в собственность указанное арендатором имущество, а затем предоставить его арендатору во временное владение и пользование (ст. 665 ГК РФ). По договору аренды с правом выкупа во временное владение и пользование можно передавать любое имущество: и то, которое уже использовалось, и вновь приобретенное. Договор будет квалифицироваться как договор лизинга, если из его содержания следует, что имущество приобретено по заказу арендатора. Это нужно учесть бухгалтеру, так как и в бухгалтерском, и в налоговом учете операции по договору лизинга отражаются особым способом.

В договоре лизинга должны быть указаны данные, позволяющие точно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга. В противном случае договор считается незаключенным. Договор лизинга определяет размер и способ осуществления лизинговых платежей, а также их периодичность.

Под лизинговыми платежами понимается общая сумма платежей по

договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга; лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя (п. 1 ст. 28 Закона о лизинге). Закон о лизинге не ограничивает стороны в размере лизинговых платежей и сроков их уплаты .(они могут быть равномерно распределены на. весь срок действия договора, либо первый платеж может составить значительную часть от суммы договора, а остальная часть платежей распределена на оставшийся срок). График платежей и их размеры стороны обычно закрепляют в договоре.

Организациям стоит обратить особое внимание на условия договора, касающиеся доставки и монтажа оборудования, его последующего обслуживания и ремонта. По общему правилу (если иное не предусмотрено договором лизинга) техническое обслуживание предмета лизинга, обеспечение его сохранности, а также капитальный и текущий ремонт осуществляет лизингополучатель за свой счет.

Если предметом лизинга является транспортное средство, то договором должно быть предусмотрено, на чье имя (лизингодателя или лизингополучателя) будет оформлена его государственная регистрация. По окончании срока действия договора лизинга лизингополучатель обязуется возвратить предмет лизинга или приобрести его в собственности на основании договора купли-продажи. Если в договоре предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то в общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Согласно п. 1 ст. 31 Закона о лизинге предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга.Таким образом, при заключении лизингового договора его существенным условием является выбор балансодержателя предмета лизинга, то есть того, кто будет начислять амортизацию: лизингодатель или лизингополучатель?

В налоговом учете предмет лизинга входит в состав амортизируемого имущества у той стороны договора лизинга, которая учитывает предмет лизинга на балансе в бухгалтерском учете. Таким образом, учитывать имущество в бухгалтерском учете на балансе лизингополучателя, а в налоговом учете

лизингодателя стороны договора лизинга не вправе (Письмо МФ РФ от 11.01.05 К О3-03-01-04/2/4).

Договор лизинга заключается в письменной форме и может включать в себя условия по оказанию дополнительных услуг и проведению дополнительных работ. К ним относятся работы и услуги, без оказания которых невозможно использовать предмет лизинга, в частности, осуществление монтажных (шефмонтажных) и дусконаладочных работ в отношении предмета лизинга, обучение персонала лизингополучателя, приобретение у третьих лиц прав на интеллектуальную собственность.

Согласно ст. ббб ГК РФ предметом договора финансовой аренды могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и_ других природных ресурсов. Согласно ст. 25 Федерального закона от 21.07.97 г N 122-Ф3 « О государственной регистрации прав на недвижимое имущество и сделок с ним»(далее — Закон 3 122-ФЗ) право на объект незавершенного строительства неразрывно связано с определенными правами на земельный участок, который находится под таким объектом. Вследствие положений ст. ббб ГК РФ и ст. 25 Закона Ns 122-ФЗ затруднено проведение операций финансового лизинга со зданиями и сооружениями: лизингополучатель вынужден заключать договор долгосрочной аренды земельного участка с правом пролонгации или выкупать земельный участок.

Если договор лизинга предусматривает переход в последующем права собственности на имущество к лизингополучателю (арендатору), то в нем будут закреплены некоторые права и обязанности продавца и покупателя, присущие договору купли-продажи. В договорах лизинга отношения купли-продажи преобладают в тех случаях, когда сроки, на которые предмет лизинга передается лизингополучателю, по продолжительности несоизмеримо малы по сравнению со сроком амортизации предметов лизинга. Такие договоры должны заключаться в форме, предусмотренной для "договора купли-продажи (ст. 609 ГК РФ)19.

В соответствии с Федеральным законом «О финансовой аренде (лизинге)» от 29.10.1998 г N2 164-Ф3 предмет лизинга может учитываться на балансе лизингодателя или лизингополучателя в соответствии с договором лизинга. Очевидно, что решение этого вопроса по-разному может влиять на анализ и оценку достоверности бухгалтерской отчетности, инвестиционной привлекательности предприятия. Возможность приобретения предмета лизинга и другие факторы, свидетельствующие о передаче значительной части преимуществ и рисков по владению имуществом лизингополучателю, не влияют на выбор балансодержателя.

Сравнительный анализ отечественного и международного подхода к регулированию арендных операций выявляет значительные несоответствия, которые связаны прежде всего с тем, что в отечественной практике учета игнорируется принцип приоритета экономического содержания операции над ее юридической формой. Вопросы отражения операций лизинга в международной отчетности рассматриваются в стандарте МСФО 17 «Аренда» . В российской системе бухгалтерского учета отсутствует специальный стандарт, регулирующий правила формирования в учете и представления в отчетности информации об арендных операциях хозяйствующих субъектов. Таким образом, участники лизинговых отношений с легкостью могут манипулировать показателями бухгалтерского и налогового учета, влиять на структуру бухгалтерской отчетности.

Безусловно, на эффективность лизинговой операции значительно влияет способ финансирования. Самым распространенным способом финансирования лизинговых операций является банковский кредит. Однако учет процентов по кредитам и займам является проблемой многих крупных лизинговых компаний. В налоговом учете проценты относятся в состав внереализационных расходов, в бухгалтерском учете (ПБУ 15/01) проценты включаются в первоначальную стоимость инвестиционного актива до момента принятия его к бухгалтерскому учету в качестве объекта основных средств.

Таким образом, в налоговом учете проценты по кредитам и займам относятся на расходы в одном периоде, а доходы будут отражены в следующих периодах, что негативно скажется на налоговом финансовом результате. В бухгалтерском учете капитализация процентов для проектов по лизинговым сделкам также крайне не выгодна, так как увеличивается первоначальная стоимость основных средств, что ведет к удорожанию проекта. При этом увеличивается выкупная стоимость, а это также невыгодно лизингополучателю, так как придется платить налог на имущество с большей суммы.

Учитывая тот факт, что на практике сумма затрат по кредитам и займам, используемым для финансирования лизинговых операций, как правило, существенна, а также то, что в дальнейшем эти затраты будут сопоставимы с выручкой от лизинговой операции (лизинговыми платежами), мы считаем, что капитализация затрат необходима.

Проверка правильности отражения амортизации предмета лизинга является ключевым вопросом.

Статья 31 Закона о лизинге разрешает применять ускоренную амортизацию предмета лизинга. Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга.

Законодатель не сделал исключения для оборотных (потребляемых) активов, входящих в состав предприятия (имущественного комплекса). Основная_ цель ускоренной амортизации - оперативное возмещение затрат лизингодателя.

Следует отметить, что коэффициент ускорения амортизации предмета лизинга Законом о лизинге не установлен и, таким образом, не ограничен. Фактически в договорах лизинга используется коэффициент ускорения в размере 3,0, т.е. с учетом требований налогового законодательства и нормативных документов по бухгалтерскому учету. Применение коэффициента в размере выше 3,0 значительно усложнило бы процесс бухгалтерского' и налогового учета затрат и лизинговых операций, а также привело бы к судебным спорам с налоговыми органами.

В соответствии с п. 7 и п. 8 ст. 259 НК РФ налогоплательщики, передавшие (получившие) основные средства, которые являются предметом договора лизинга, к основной норме амортизации могут применить специальный коэффициент, но не выше 3,0. Но данное положение ,:не применяется, если ими используется нелинейный метод амортизации, а также по основным средствам 1, 2 и 3-й амортизационных групп (со сроком полезного использования до 5 лет включительно). Кроме того, по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тыс. руб. и 400 тыс. руб., коэффициент ускорения амортизации не может превышать 1,5.

Пунктом 54 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.03 г N 91н (далее - Методические указания по учету основных средств), предусмотрен коэффициент ускорения амортизации активной части основных средств (не выше 3), но при условии начисления амортизации способом уменьшаемого остатка. Письмом от 18.12.43 г 3Ч' 04-02-05/2/81 Минфин России сообщил, что коэффициент ускорения не применяется и по лизинговому имуществу, если стороны применяют линейный способ амортизации, а письмом от 05.05.03 r N 16-110-14/150` разъяснил, что ПБУ б/01 не применимо к предметам лизинга, которые учитываются у лизингополучателя.

Амортизация других материальных ценностей, входящих в состав имущественного комплекса (предприятия) и являющихся предметом лизинга, предусмотрена Инструкцией к Плану счетов, но порядок начисления амортизации в ней не определен.

МСФО не разрешает применение коэффициентов ускорения амортизации лизингового имущества. В то же время они разрешают устанавливать реальные сроки полезного использования предметов лизинга.

Фактически недостатком законодательства является отсутствие связи

между сроком полезного использования лизингового имущества и сроком договора лизинга, при этом стороны могут применять ускоренную амортизацию. В результате часто возникают ситуации, когда, например, за длительный срок эксплуатации имущество может быть сдано в финансовую аренду несколько раз на короткий срок, например, на б месяцев или 1 год. При этом лизингодатель имеет возможность получить доход (прибыль) во много раз больше, чем при обычной продаже. С одной стороны, это приводит к тому, что лизинговые платежи могут быть признаны экономически неоправданными, а при наличии соответствующих доказательств сделка -может быть признана недействительной (притворной, совершенной с целью, противной основам правопорядка и нравственности). С другой стороны, если бы лизингодатель уже после первого раза продал имущество лизингополучателю, то договор мог бы считаться договором купли-продажи с рассрочкой платежа на 6 месяцев.

Аудиторская проверка первичных документов, подтверждающих движение лизингового имущества. У продавца лизингового имущества последнее могло числиться в составе основных средств, поэтому приемка- передача такого лизингового имущества оформляется актом по форме ОС-1. Если лизинговое имущество числится в составе материалов, готовой продукции и товаров, то в качестве первичных документов могут применяться разные специализированные и унифицированные формы учетной документации: Общие требования к их составлению установлены ст. 9 Федерального закона от 21.11.96 г. М2 129-ФЗ «О бухгалтерском учете» (далее - Закон о бухгалтерском учете) и должны содержать следующие обязательные реквизиты:

• наименование документа;

• дату составления документа;

• наименование организации, от имени которой составлен документ;

• содержание хозяйственной операции;

• измерители хозяйственной операции в натуральном и денежном

выражении;

• наименование должностей лиц, ответственных за совершение

хозяйственной операции и правильность ее оформления;

• личные подписи указанных лиц.