Экономическая необходимость оценки финансово-кредитных институтов

Содержание:

Введение

Возникновение таких процессов как приватизация, появление фондового рынка, развитие системы страхования, переход коммерческих банков на систему выдачи кредитов под залог имущества формируют потребность в проведении работ по оценке бизнеса.

Оценка бизнеса необходима для выбора обоснованного направления реструктуризации бизнеса. В процессе оценки бизнеса выявляют альтернативные подходы к управлению и определяют, какой из них обеспечит максимальную эффективность, а следовательно, и более высокую рыночную стоимость, что и является основной целью собственника и задачей управляющих фирм в рыночной экономике.

Кредитно-финансовые институты вступили в период серьезных преобразований, вызванных изменениями на финансовом рынке кризисными явлениями, свойственными переходной рыночной экономике. Эти и другие явления увеличивают риски проведения кредитно-финансовых операций, обостряют проблему увеличения прибыльности и ликвидности.

Указанные проблемы приобрели широкомасштабный характер, и практически каждая кредитно-финансовая организация в той или иной степени испытывает трудности. Современные структурные преобразования кредитных институтов стимулируют процесс как слияний и поглощений в банковской сфере, так и в форме объединения банковского и промышленного капиталов. В этих условиях рыночная оценка стоимости кредитно-финансовых институтов, их активов и пассивов становится действенными инструментами оздоровления кредитно-финансовых институтов.

Отмеченные проблемы обусловили актуальность данной темы и определили постановку цели и задач работы.

Целью данной работы является изучение экономической необходимости в оценке стоимости финансово-кредитных институтов.

Задачи:

- раскрыть понятие кредитно-финансовых институтов как объекта оценки;

- рассмотреть основные методы оценки стоимости кредитно-финансовых институтов;

- изучить на примере коммерческого банка эконмическую необходимость в оценке стоимости финансово-кредитных институтов.

Работа состоит из введения, двух глав, заключения и списка использованных источников.

Глава 1 Экономическая необходимость в оценке финансово-кредитных институтов

1.1 Понятие финансово-кредитных институтов и особенности их функционирования

Коммерческие банки составляют наиболее многочисленную группу финансовых посредников депозитного типа и являются самым распространенным видом кредитно-финансовых институтов. Значительная часть населения (физические лица) и практически все виды организаций и учреждений (юридические лица) пользуются их услугами. Источниками средств (пассивы) коммерческих банков являются разнообразные депозитные и накопительные счета и вклады. Полученные средства коммерческие банки используют для выдачи различным потребителям, фирмам и государственным учреждениям разных уровней, ссуды и кредиты (активы). Многие коммерческие банки занимаются также лизинговыми операциями, оказывают услуги по доверительному управлению активами и гарантированному размещению некоторых видов ценных бумаг.

Ссудосберегательные ассоциации и взаимные сберегательные банки являются специализированными финансовыми институтами; основными источниками их средств (пассивами) являются сберегательные вклады и разнообразные срочные потребительские депозиты.

Кредитные союзы представляют собой небольшие некоммерческие объединения потребителей, которые и являются владельцами таких союзов. Обязательства (пассивы) кредитных союзов в большей доле состоят из чековых счетов (паев) и сберегательных счетов (паевых счетов). Привлеченные средства кредитные союзы почти целиком вкладывают в краткосрочные потребительские ссуды, погашаемые в рассрочку и предоставляемые исключительно своим членам.

Сберегательные учреждения, действующие на договорной основе, получают средства под долгосрочные контрактные соглашения и размещают их на рынке капитала. К финансовым посредникам этого типа относятся страховые компании и пенсионные фонды.

Компании, занятые страхованием жизни - источником средств таких компаний является продажа страховых полисов. Страховые суммы по полисам выплачиваются при выходе на пенсию или в случае преждевременной смерти застрахованного лица. Вложения в страховые полисы не только обеспечивают их владельцу защиту от риска утраты нетрудоспособности, но и позволяют ему получать определенной доход.

Создание и развитие пенсионных фондов - новое явление на рынке ссудных капиталов, на рынке ценных бумаг и в целом в кредитной системе промышленно развитых стран.

Инвестиционные фонды продают свои ценные бумаги инвесторам и используют полученные средства для покупки прямых финансовых требований. Действуя в качестве финансовых посредников, они стремятся специализироваться на уменьшении номинала предлагаемых ценных бумаг и снижении риска невозврата инвестированных средств за счет диверсификации вложений.

Паевые фонды продают свои паи инвесторам и покупают на полученные деньги акции и облигации.

Финансовые компании представляют собой особый тип КФИ, которые действуют в сфере потребительского кредита и предоставляют ссуды потребителям и субъектам малого бизнеса. В отличие от банков, они не принимают вкладов потребителей, а получают большую часть средств от продажи инвесторам краткосрочных обязательств, называемых коммерческими бумагами.

Кроме того, ряд специализированных небанковских учреждений (страховые компании, пенсионные фонды) в отличие от банков могут аккумулировать денежные сбережения на довольно длительные сроки и, следовательно, делать долгосрочные инвестиции.

К кредитно-финансовым институтам могут быть отнесены также различные биржи, финансовые компании - венчурные, дилинговые, брокерские компании, финансовые корпорации и т.д., хотя они и не являются финансовыми посредниками в строгом понимании схемы непрямого финансирования. Среди наиболее известных российских биржевых институтов можно выделить Московскую межбанковскую валютную биржу (ММВБ) Российскую торговую систему (РТС).

Специфика функционирования различных видов финансовых институтов определяет ряд особенностей проведения оценки их рыночной стоимости, бизнеса [9,с.16]:

1. Государственное регулирование деятельности финансовых институтов. От финансовых посредников требуется поддержание на определенном уровне значений обязательных нормативных показателей, в частности, для коммерческих банков устанавливаются нормативы по достаточности капитала для обеспечения обязательств с учетом риска, ликвидности баланса, платежеспособности. Банки ограничиваются сферами, в которых они могут размещать свои средства; паевым инвестиционным фондам устанавливаются ограничения на объемы размещаемых средств пайщиков в определенные виды ценных бумаг; регулирующие органы ограничивают вхождение новых компаний на рынок путем установления минимального необходимого уровня собственного капитала, а также ограничивают слияния между существующими компаниями. Наличие ограничений, накладываемых на деятельность финансовых институтов регулирующими органами, изменение их требований или ожидание подобных изменений, увеличивает неопределенность в прогнозах будущей деятельности компаний и оказывает влияние на их стоимость.

2. Капитал, соотношение собственных и заемных средств финансовых институтов. Для кредитно-финансовых институтов капитал следует рассматривать только как собственный капитал. Специфика их деятельности, сущность которой заключается в преобразовании привлеченных средств в различные виды финансовых продуктов и размещении последних по большей цене, чем цена привлечения, вынуждает аналитиков рассматривать заемные средства, долг финансовых институтов как сырье [9]. При этом определение долга является весьма непростой задачей. Кроме того, для коммерческих банков характерна небольшая доля собственного капитала и значительная доля привлеченных средств в пассивах, что свидетельствует о высокой степени концентрации риска на балансе банков и значительном влиянии финансового рычага на их деятельность и ценность.

3. Трудности в определении чистых капитальных затрат (реинвестиций) и изменений оборотного капитала. В отличие от компаний, занятых в промышленности, которые инвестируют в производственные активы (машины, оборудование и др.), коммерческие банки, как и прочие финансовые институты, инвестируют в нематериальные активы - бренд и человеческий капитал, поэтому их инвестиции в будущий рост часто относят к операционным расходам. Поскольку оборотный капитал определяется как разница между текущими активами и текущими пассивами, то значительная часть баланса банка попадает в какую-либо из этих категорий. Изменения этой величины могут быть различными и не связанными с капитальными затратами [9, с.55].

4. Относительная закрытость информации о деятельности кредитно-финансового института. Отсутствие достоверной информации о деятельности финансового института, структуре и качестве его активов, стоимости, ликвидности и срочности обязательств, снижает степень точности проводимой оценки его стоимости.

5. Наличие неосязаемых (нематериальных) активов. В успешной деятельности финансовых институтов значительную роль играют нематериальные активы: качество построенных бизнес-процессов, уровень развития организационной структуры, управленческой системы, квалификация персонала, качество клиентской базы. Для коммерческих банков участие в системе страхования вкладов (наличие государственных гарантий по страхованию вкладов физических лиц) также является неосязаемым активом, обеспечивающим дополнительную стоимость.

6. Специфические риски. Для кредитно-финансовых институтов характерно наличие значительных рисков, связанных со структурой и качеством активов и обязательств, характером оказываемых финансовых услуг, выполняемых операций. Их деятельность сопровождается, наряду с прочими, несколькими специфическими видами рисков.

1.2 Экономическая необходимость проведения оценки банков

Современная оценочная отечественная наука стремительно развивается. Одно из перспективных направлений ее развития — совершенствование методов оценки российских банков — сфера малоисследованная [4, c.13].

Количество публикаций, научных работ, учебно-методических пособий по этой теме немногочисленно. Продолжается научная дискуссия о наиболее подходящих для оценки российских банков методах. Ко всем этим факторам, определяющим состояние исследований в данной области финансовой науки, подключился новый — экономические санкции против России. В связи с этим разработка методов стоимостной оценки российского банка в условиях международных экономических санкций становится крайне актуальной. В условиях охлаждения отношений с Западом, его крупнейшими биржами и инвесторами вопросы привлечения зарубежных инвестиций в банковскую систему РФ приобретают особую остроту. Вследствие сокращения и даже закрытия финансового потока из-за рубежа необходимо искать новых инвесторов, заинтересованных в капиталовложениях. Среди таких стран-инвесторов рассматриваются Китай, Сингапур, Индия, Бразилия и др. Для повышения обоснованности инвестиций им нужна корректная стоимостная оценка, отражающая все новые факторы, сложившиеся на российском финансовом рынке. Разработка методов оценки стоимости российских банков в условиях санкций тем более необходима, чем яснее становится то, что санкции введены всерьез и надолго и что они будут основополагающим фактором в вопросе привлечения капитала в отечественную экономику.

Корректная, а главное теоретически обоснованная и вызывающая доверие инвесторов методика оценки акций национальных банков в связи с этим просто необходима. Разработанные за рубежом, в основном в западных странах, методы оценки стоимости акций банков малоприменимы для сложившихся специфических российских условий. Они не позволяют корректно определить инвестиционную стоимость банков Российской Федерации в условиях транснациональных ограничений на движение капитала, наложенных международными партнерами на нашу страну. Разработка методов оценки стоимости банков в отечественной оценочной научной школе проводилась российскими учеными Т.В. Тазихиной, А.Е. Будицким, В.М. Рутгайзером и др. При этом проблема влияния экономических санкций со стороны международных центров капитала на стоимость отечественных банков ни в каких научных исследованиях не рассматривалась, так как не имела до сегодняшнего дня никакой актуальности и практической значимости.

Перспективы применения традиционного инструментария оценки в новых условиях

Традиционные подходы к оценке и разработка способов применения новейших методов оценки, таких как модель Эдвардса–Белла–Ольсона и опционные методы оценки, должны основываться на выявлении и учете в процессе оценки особых свойств финансовых институтов. Тестирование техник традиционных подходов показало несколько их свойств. Применение доходного подхода требует подробного прогноза развития бизнеса банка в течение всего прогнозного периода. На практике в России при оценке некрупных непубличных банков этот период может составлять от трех до двенадцати лет. Однако прогнозирование деятельности банка в России за горизонтом трех лет является достаточно сложной задачей, при решении которой применяется большое количество субъективных суждений оценщика. Выработка суждений при определении стоимости в условиях санкций в рамках доходного подхода в отечественной практике до появления настоящего исследования ранее не проводилась. Сравнительный подход на практике применяется для оценки некрупных непубличных российских банков для целей индикативного анализа результата, полученного в рамках других подходов к оценке. Это объясняется следующими нюансами при использовании сравнительного подхода в российских условиях:

1) отсутствием единой непротиворечивой базы данных мультипликаторов по сделкам с российскими банками;

2) многочисленными случаями отзыва лицензий у российских банков;

3) ограничением применения мультипликаторов зарубежных банков в российских условиях, связанное как с диапазоном их значений, так и с отсутствием разработанных методик расчета поправок на проблемы с доступом к рынку капиталов.

Использование затратного подхода для оценки деятельности банков основывается на имеющейся регулирующей базе: указах и положениях Банка России о расчете чистых активов. Но, несмотря на жесткую регламентацию деятельности банков, оценка рыночной стоимости их активов, как и собственного капитала, процесс очень трудоемкий. Требуется детальный анализ внутренней информации по каждой статье банковского баланса. Поправки стоимости банков на ограничения доступа к рынку капиталов и рефинансированию в рамках затратного подхода не разработаны и полностью отсутствуют. Санкции накладывают ограничения на использование того или иного подхода при оценке стоимости банка. Как показал проведенный анализ, в таких условиях традиционная, вложенная в автоматические алгоритмы определения стоимости банков и компаний в современных зарубежных информационных системах схема дисконтирования дивидендов не применима [2].

Это объясняется тем, что данный метод характеризуется большой терминальной стоимостью объекта оценки в постпрогнозном периоде и во многом основывается на стабильной дивидендной политике, что в условиях высокой неопределенности ведет к некорректным оценкам. В связи с этим были рассмотрены синтетические методы, в частности методы, основанные на концепции остаточного дохода, и опционные методы оценки.

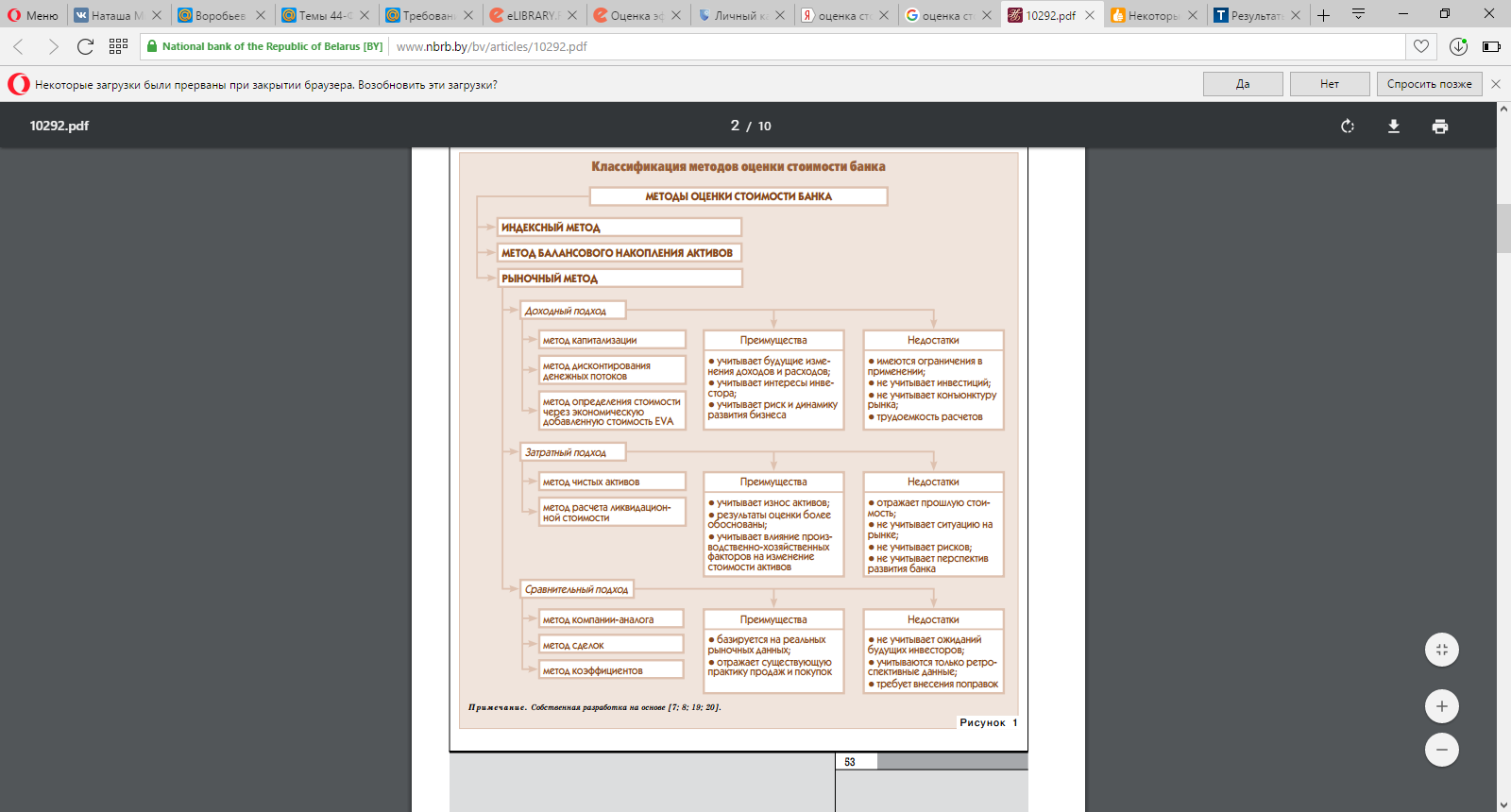

На рисунке 1 представлена классификация методов оценки стоимости банка.

Рисунок 1 - Классификация методов оценки стоимости банка

Последние требуют включения в расчеты предпосылок по волатильности и другим параметрам. В условиях санкций данные допущения становятся экспертными, так как историческая статистика не может применяться. Поэтому опционные модели оценки не могут быть использованы. В проведенном исследовании метод оценки остаточного дохода был определен как наиболее походящий для оценки стоимости российского банка. Одним из ограничений при применении этого метода явилось определение ставки дисконтирования.

В результате попытки использования традиционной для построения ставки дисконтирования модели CAPM (модель оценки капитальных активов) были обнаружены непреодолимые ограничения. При построении входящих в эту модель основополагающих критериев коэффициенту β нельзя корректно подобрать аналоги. То же самое касается модели арбитражного ценообразования. В связи с этим наиболее корректной и подходящей моделью построения ставки дисконтирования в соответствии с теорией оценки считается кумулятивная модель расчета ставки дисконтирования.

Глава 2 Анализ оценки стоимости на примере ООО «КБ «Ренессанс Кредит»

2.1 Оценка стоимости банка доходным методом

Оценку стоимости ООО «КБ «Ренессанс Кредит» проведем на основании данных публикуемой финансовой отчетности, а также данных о текущей ситуации на рынке банковских услуг.

Для определения действительной стоимости ООО «КБ «Ренессанс Кредит» используем в совокупности несколько методов (метод чистых активов, метод сделок, метод дисконтирования денежных потоков). Помимо этого полученную в результате расчетов стоимость разделим непосредственно на стоимость активов и стоимость бренда банка.

Перейдем непосредственно к оценке стоимости ООО «КБ «Ренессанс Кредит». Следует начать с доходного подхода, поскольку он является основным при определении стоимости банка, так как оценка происходит на основе будущих доходов с учетом риска и динамики развития бизнеса.

Традиционно процесс оценки стоимости любого банка с использованием метода дисконтированных денежных потоков в рамках доходного подхода осуществляется в несколько этапов, в рамках которых производится ретроспективный анализ доходов и расходов, прогнозирование необходимых показателей, а также расчет величины денежного потока, постпрогнозной стоимости и стоимости в постпрогнозный период [7, c. 2].

В целях определения динамики стоимости ООО «КБ «Ренессанс Кредит» анализ проведем на основании годовой отчетности за 2013–2015 гг. Так, проведен ретроспективный анализ доходов и расходов ООО «КБ «Ренессанс Кредит», предполагающий анализ доходов и расходов банка в прошлом периоде на основе финансовой отчетности. На этом же этапе оценки стоимости ООО «КБ «Ренессанс Кредит» произведено прогнозирование значений прибыли и других показателей на период 2016–2017 гг. на основе методов аналитического выравнивания путем построения уравнения тренда, поскольку получаемые в ходе построения данные соответствуют имеющейся динамике изменения показателей. Также произведен расчет величины денежного потока (FCFEi) для каждого года прогнозного периода в отдельности с использованием нижеприведенной формулы [7, c. 24], который представлен в таблице 1:

Таблица 1

Расчет денежного потока ООО «КБ «Ренессанс Кредит» в 2012—2017 гг., млн. руб.

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Чистая прибыль |

1060807,2 |

1040595,2 |

1168829 |

422103 |

476401 |

297 699,1 |

|

Амортизация |

604 345,5 |

895445,7 |

1119189 |

1278951 |

1536 372,8 |

1761128,7 |

|

Капитальные затраты |

351 512,3 |

200680,7 |

418004 |

385339 |

418584,9 |

450465,2 |

|

Прирост доходных активов |

10 868430 |

5600 536,9 |

10936741,9 |

16363550 |

8268 639,4 |

10963922,6 |

|

Прирост обязательств |

7930 525,1 |

5255 809,5 |

12161137 |

11584979 |

8708 473,3 |

9916 691,3 |

|

Денежный поток на собственный капитал |

-1624264,5 |

1390632,8 |

3094409,1 |

-3462856 |

2034022,8 |

56 131,3 |

FCFEi = ЧП + А – КЗ – – ΔАд + ΔОб, (1)

где FCFEi – денежный поток на собственный капитал банка;

ЧП – чистая прибыль; A – амортизационные отчисления;

КЗ – капитальные затраты;

ΔАд – изменение величины доходных активов;

ΔОб – изменение величины обязательств банка.

На следующем этапе оценки стоимости ООО «КБ «Ренессанс Кредит» методом дисконтирования денежных потоков производится расчет ставки дисконтирования и текущей стоимости денежных потоков прогнозного периода. В качестве ставки дисконтирования использована ставка рефинансирования.

Текущая стоимость денежных потоков прогнозного периода, в свою очередь, определяется по следующей формуле [7, c. 24]:

TV = FCFEi × Кдi (2)

Помимо этого в рамках оценки необходимо рассчитать темп роста собственных средств в постпрогнозном периоде, который был определен исходя из фактического темпа роста собственных средств банка в 2014–2015 гг.

С учетом вышеуказанных показателей итоговая стоимость ООО «КБ «Ренессанс Кредит» по методу дисконтированных денежных потоков рассчитывается по формуле (3) [7, c. 21].

Результаты расчета стоимости представлены в таблице 2.

Аналогичным способом произведены расчеты стоимости КБ «Ренессанс Кредит в 2013 г. и 2014 г.

где Р – стоимость собственного капитала банка;

FCFEi – денежный поток на собственный капитал в i-м периоде;

r – ставка дисконтирования;

n – количество лет в периоде прогнозирования; TV – терминальная стоимость инвестированного капитала банка в постпрогнозном периоде.

Таким образом, рассчитанная с использованием доходного подхода стоимость ООО «КБ «Ренессанс Кредит» по итогам 2015 г. составила 6,24 трлн. руб. При использовании аналогичного метода расчета по итогам 2014 г. стоимость составила 5,69 трлн. руб., а по итогам 2013 г. – 4,27 трлн. руб.

2.2 Оценка стоимости банка затратным методом

В мировой практике также широко используется затратный метод, в рамках которого оценка производится на основе анализа затрат банка, которые необходимы для воспроизводства или восстановления активов. При использовании метода чистых активов в рамках данного подхода расчет стоимости банка.

Таблица 2

Расчет стоимости ООО «КБ «Ренессанс Кредит» методом дисконтирования денежных потоков

|

Показатели |

||||||

|

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Прогнозный период |

|

|

Денежный поток на собственный капитал, млн. руб. |

-1 624 264,5 |

1390633 |

3 094 409,1 |

-3 462 856 |

2 034 022,8 |

561 131,3 |

|

Ставка дисконтирования, % |

24 |

24 |

24 |

24 |

24 |

24 |

|

Период начисления, лет |

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент дисконтирования |

0,898027 |

0,724215 |

0,584044 |

0,471003 |

0,379842 |

0,275087 |

|

Текущая стоимость денежных потоков прогнозного периода, млн. руб. |

-1 162161,3 |

795 998,22 |

1417 075,4 |

-1 631015,6 |

772 607,3 |

154 359,93 |

|

Темп роста собственных средств в постпрогнозном периоде |

1,31664 |

|||||

|

Итого стоимость банка, млн. руб. |

6239439,697 |

|||||

Таблица 3

Расчет стоимости ООО «КБ «Ренессанс Кредит» методом чистых активов

|

Наименование статьи |

2013 г. |

2014 г. |

2015 г. |

|||

|

Балансовая стоимость |

Рыночная стоимость |

Балансовая стоимость |

Рыночная стоимость |

Балансовая стоимость |

Рыночная стоимость |

|

|

Денежные средства |

935 325 |

935 325 |

1 279 552 |

1 279 552 |

1 387 247 |

1 387 247 |

|

Драгоценные металлы и драгоценные камни |

7 799 |

7 799 |

5 996 |

5 996 |

2 558 |

2 558 |

|

Средства в Национальном банке |

4384117 |

4 384117 |

5 499 798 |

5 499 798 |

2 473 998 |

2 473 998 |

|

Средства в банках |

1 235 850 |

1235 850 |

541 932 |

541 932 |

2 890 284 |

2 890 284 |

|

Ценные бумаги |

5818581 |

5 818 581 |

10613130 |

10 613 507 |

15 226 302 |

15 226 843 |

|

Кредиты клиентам |

48 964 926 |

48 830178 |

55 011 663 |

55 022154 |

63 768 892 |

63 781 053 |

|

Производные финансовые активы |

27 |

27 |

1 748 |

1 748 |

1 289 |

1 289 |

|

Долгосрочные финансовые вложения |

730 735 |

730 735 |

826 217 |

826 217 |

929082 |

929082 |

|

Основные средства и нематериальные активы |

2126 529 |

2126 529 |

2 380 341 |

2 380 341 |

2 676 827 |

2 676 827 |

|

Имущество, предназначенное для продажи |

- |

570 |

570 |

114201 |

114201 |

|

|

Прочие активы |

490 244 |

490 244 |

1 373 092 |

1 373 932 |

1 316 284 |

1 317 089 |

|

Итого активы |

64 694133 |

64 559 385 |

77 534 039 |

77 545 747 |

90 786964 |

90800471 |

|

Средства Национального банка |

3 529 334 |

3 529 334 |

4 528 310 |

4 528 310 |

3 927 941 |

3 927 941 |

|

Средства банков |

9199913 |

9 200198 |

8 505 448 |

8 517 549 |

13 583 744 |

13 603 070 |

|

Средства клиентов |

35 214 939 |

35 276008 |

47 582 442 |

47 637 973 |

53 964 408 |

54 027 387 |

|

Ценные бумаги, выпущенные банком |

5 574 240 |

5 583124 |

5153133 |

5173 024 |

5 968 445 |

5 991 483 |

|

Производные финансовые обязательства |

175 |

175 |

15 204 |

15 204 |

2 302 |

2 302 |

|

Отложенные налоговые обязательства |

- |

11 |

11 |

42 640 |

42 640 |

|

|

Прочие обязательства |

542 430 |

542 430 |

437 620 |

437 620 |

317 667 |

317 667 |

|

Всего обязательства |

54061031 |

54131269 |

66222168 |

66309691 |

77807147 |

77912490 |

|

Стоимость чистых активов |

10633102 |

10428116 |

11311871 |

11236056 |

12979817 |

12887981 |

Существует множество способов оценки реальной стоимости активов и обязательств, в нашем случае в качестве нее была использована справедливая стоимость финансовых инструментов, скорректированная на величину некорректируемых нефинансовых инструментов. Итоговая стоимость ООО «КБ «Ренессанс Кредит» с использованием метода скорректированных чистых активов определяется как разность между общей суммой активов и обязательств банка.

Расчет стоимости чистых активов ООО «КБ «Ренессанс Кредит» в 2013–2015 гг. представлен в таблице 3. Таким образом, используя метод чистых активов, можно предположить, что балансовая стоимость КБ «Ренессанс Кредит по состоянию на 01.01.2016 равна 12,888 трлн. руб.

Таким образом, в ходе проведения оценки стоимости КБ «Ренессанс Кредит методами доходного, затратного подходов установлено, что за период 2013–2015 гг. стоимость увеличилась, что свидетельствует о расширении деятельности ООО «КБ «Ренессанс Кредит» на рынке банковских услуг.

Несмотря на то, что использование каждого из указанных методов позволило оценить стоимость банка с различных сторон, нельзя утверждать, что какой-то метод является универсальным, поскольку у каждого имеются определенные недостатки.

В связи с этим актуален вопрос разработки подхода, который был бы универсален в области оценки стоимости банка и обеспечивал высокий уровень достоверности полученных результатов. На наш взгляд, эконометрические методы с некоторыми ограничениями могут быть для этого использованы. Так, использование эконометрического метода в качестве инструмента оценки стоимости банка схоже с методологией использования методов в рамках сравнительного подхода, однако в то же время оно позволит учесть особенности функционирования не конкретного банка-аналога, а нескольких банков, что, в свою очередь, даст возможность повысить степень достоверности результатов.

Заключение

Российские банки и другие финансовые институты с государственным участием столкнулись с международными санкциями, ограничивающими доступ к традиционным источникам зарубежного капитала. Переориентация на другие международные источники финансирования выявила иную проблему — потребовалась стоимостная оценка банка для иностранного инвестора с учетом действия санкций. При этом методы оценки банка в российской науке разработаны слабо.

Эти проблемы рассматриваются в статье на практическом примере российского банка с государственным участием. Достигнута цель определения рыночной стоимости банка с государственным участием наиболее подходящим методом оценки с учетом санкций. Проанализированы особенности и ограничения трех основных подходов оценки. Рассмотрены новейшие методы оценки.

Обнаружены ограничения применения методик оценки, разработанных на Западе, для специфических российских условий (ограничений на движение капитала, наложенных международными партнерами).

Найдены способы преодоления ограничений при применении этого метода в условиях санкций путем определения ставки дисконтирования. В связи с тем, что модель построения ставки дисконтирования CAPM (модель оценки капитальных активов) и модель арбитражного ценообразования не могут быть правильно применены, была выбрана кумулятивная модель расчета ставки дисконтирования как наиболее подходящая.

Разработан и применен механизм корректировок стоимости в зависимости от наложенных санкций. Создана теоретически обоснованная, вызывающая доверие инвесторов методика оценки акций национальных банков в ситуации ограничения доступа к традиционным ресурсам.

Таким образом, в ходе проведения оценки стоимости КБ «Ренессанс Кредит методами доходного, затратного подходов установлено, что за период 2013–2015 гг. стоимость увеличилась, что свидетельствует о расширении деятельности ООО «КБ «Ренессанс Кредит» на рынке банковских услуг.

Несмотря на то, что использование каждого из указанных методов позволило оценить стоимость банка с различных сторон, нельзя утверждать, что какой-то метод является универсальным, поскольку у каждого имеются определенные недостатки.

В связи с этим актуален вопрос разработки подхода, который был бы универсален в области оценки стоимости банка и обеспечивал высокий уровень достоверности полученных результатов. На наш взгляд, эконометрические методы с некоторыми ограничениями могут быть для этого использованы. Так, использование эконометрического метода в качестве инструмента оценки стоимости банка схоже с методологией использования методов в рамках сравнительного подхода, однако в то же время оно позволит учесть особенности функционирования не конкретного банка-аналога, а нескольких банков, что, в свою очередь, даст возможность повысить степень достоверности результатов.

Список использованной литературы

1.Гражданский кодекс Российской Федерации: Части первая и вторая: официальный текст по состоянию на 10 марта 2006 г.- СПС «Гарант»

2.Налоговый Кодекс Российской Федерации: Части первая и вторая: официальный текст по состоянию на 10 марта 2006 г. – СПС «Гарант»

3.О банках и банковской деятельности: федеральный закон от 19 июня 2001г. № 82-ФЗ.

4.Бусов, В. И. Оценка стоимости предприятия (бизнеса) : учеб. для бакалавров / В. И. Бусов, О. А. Землянский, А. П. Поляков ; под ред. В. И. Бусова. – М. : Юрайт, 2014. – 430 с.

5.Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы, денежное обращение и кредит 2-е изд. Учебник для вузов. — М.:Издательство Юрайт, 2010 г. — 714 с.

6.Горелая, Н. В. Организация кредитования в коммерческом банке : учеб. пособие / Н. В. Горелая. – М. : Форум : ИНФРА-М, 2013. – 207 с.

7.Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2013. – 538 с.

8.Роль кредита и модернизация деятельности банков в сфере кредитования: монография / под ред. О. И. Лаврушина. – М. : КНОРУС, 2013. – 267 с.

.9Тавасиев, А. М. Банковское дело: управление кредитной организацией : учеб. пособие / А. М. Тавасиев. – 2-е изд., перераб. и доп. – М. : Дашков и К, 2011. – 639 с.

10.Управление финансами. Финансы предприятий : учебник / под ред. А. А. Володина. – 2-е изд. – М. : ИНФРА-М, 2013. – 509 с.

11.Финансы и кредит : учеб. пособие / под ред. О. И. Лаврушина. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2013. – 315 с.

12.Финансы, денежное обращение и кредит : учеб. для бакалавров / под ред. Л. А. Чалдаевой. – М. : Юрайт, 2013. – 540 с.

13.Шапкин, А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций : [учеб. пособие] / А. С. Шапкин, В. А. Шапкин. – 9-е изд. – М. : Дашков и К, 2014. – 543 с. – 5 экз.

- Общее понятие о гражданском праве (Введение в гражданское (частное) право)

- Нотариальные действия (Понятие и виды нотариальных действий)

- Рынок ценных бумаг (Особенности акций и облигаций)

- Авторское право

- ТРУДОВАЯ МОТИВАЦИЯ И АДАПТАЦИОННЫЙ ПОТЕНЦИАЛ СОТРУДНИКОВ ОРГАНИЗАЦИЙ

- ПРИМЕНЕНИЕ ПРИНЦИПА БИОЛОГИЧЕСКОЙ ОБРАТНОЙ СВЯЗИ В КЛИНИЧЕСКОЙ ПРАКТИКЕ

- Отношения родителей и подростков

- Исследование готовности детей к школьному обучению (Психолого-педагогическая характеристика дошкольного возраста)

- Лицензирование отдельных видов предпринимательской деятельности (Понятие лицензирования как процедуры и процесса в сфере легитимации предпринимательской деятельности)

- Физические и юридические лица. Общее понятие (Правоспособность и дееспособность граждан)

- Правовой статус нотариуса в Российской Федерации

- Правовое регулирование рынка банковских услуг