Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами)

Содержание:

Введение

Государственные доходы необходимы для нормального функционирования и развития общества. Посредством государственных доходов государством решаются различные задачи экономического и социального характера. Государственные доходы позволяют провести единую финансовую политику, осуществлять перераспределение доходов в бюджеты разных уровней.

Государственные доходы формируются в основном за счет федеральных налогов и сборов. Федеральные налоги и сборы составляют около 90% поступлений в государственный бюджет.

Порядок пополнения государственного бюджета РФ посредством федеральных налогов строго регламентировано бюджетным и налоговым законодательством.

Налоговая история РФ на протяжении всего постсоветского периода до современных дней претерпевала ряд существенных изменений. Факторы, которые существенно повлияли на структуру федеральных налогов и сборов, следующие:

- изменение темпов инфляции и конъюнктуры рынка.

- изменение мировых цен на нефть.

- темпов роста ВВП и промышленного производства.

- рост или снижение реальных доходов населения Российской Федерации.

На сегодняшний день в РФ проводятся кардинальные изменения в налоговой системе РФ. Принят документ «Основные направления налоговой политики на 2016 год и на плановый 2017-2018 годы», который кардинальным образом меняет налоговую систему РФ. Данный документ стимулирует деловую активность.

Значимость темы курсовой работы определяется тем, что федеральные налоги и сборы играют важнейшую роль при формировании государственного бюджета. Оптимизация федеральных налогов и сборов позволяет стимулировать предпринимательскую деятельность и защитить экономические интересы своего государства.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами)».

Объектом курсового исследования являются федеральные налоги и сборы.

Предметом курсового исследования это теоретические и практические аспекты содержания и применения федеральных налогов и сборов.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения федеральных налогов и сборов в системе налогообложения в Российской Федерации.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность федеральных налогов и сборов в РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть место федеральных налогов в современной налоговой системе РФ;

- рассмотреть понятие и перечень федеральных налогов и сборов;

- изучить перспективы повышения доходности государственного бюджета от федеральных налогов и сборов.

Во второй главе планируется дать подробный анализ каждому из федеральных налогов и сборов. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие единого социального налога;

- рассмотреть значение таможенной и государственной пошлины;

- рассмотреть особенности налогообложения водным налогом;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Консультант», «Административное и муниципальное право», «Финансовое право и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность федеральных налогов и их значение в налоговой системе РФ», «Практический анализ федеральных налогов и сборов в РФ»), заключения, библиографии, приложений.

Глава 1. Теоретическая сущность федеральных налогов и их значение в налоговой системе РФ

1.1. Место федеральных налогов в современной налоговой системе РФ

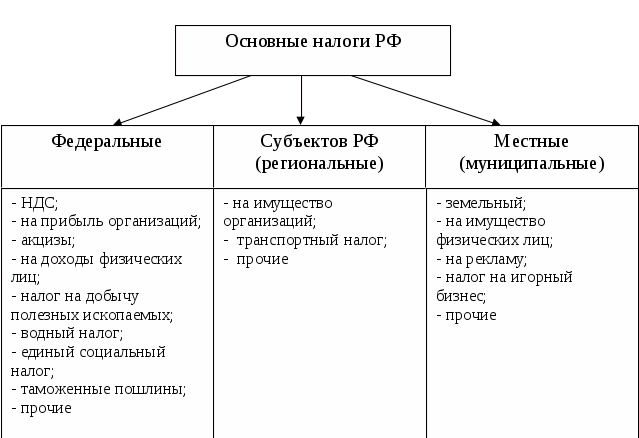

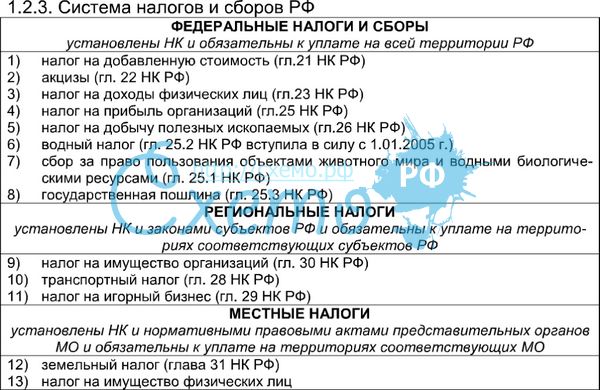

Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории Российской Федерации[1].

Согласно ст. 13 НК РФ в состав федеральных налогов и сборов с организаций включаются:

-налог на добавленную стоимость;

-акцизы;

-единый социальный налог;

-налог на прибыль организаций;

-налог на добычу полезных ископаемых;

-водный налог;

-сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

-государственная пошлина[2].

Данные изменения не случайны и имеют под собой значительные основания. Налог, как понятие имеет свой правовой статус. Данный правовой статус позволяет выделить у налога различные элементы налогообложения[3].

К данным элементам можно отнести налоговую ставку, налоговую базу, порядок исчисления и уплаты налога определенного вида и содержания.

Статус платежа нередко на практике приводит к уклонению от его уплаты, а также к значительной разнице в уровне и размерах платежей при фактически равных исходных позициях плательщиков (особенно по платежам за загрязнение окружающей среды).

Законодательные основы налога позволяют ему приобрести некий статус, который использует проверенные и действенные механизмы налогового администрирования. В этом и состоит фискальная роль налогов, которая тесно связана и взаимодействует с регулирующей функцией налога.

К неналоговым платежам федерального значения относятся[4]:

1) таможенные пошлины;

2) федеральные лицензионные сборы за право осуществления деятельности по производству и обороту этилового спирта, спиртосодержащей и алкогольной продукции;

3) платежи за загрязнение окружающей среды[5].

Следует отметить, что не потеряла своей актуальности и классификация налогов и сборов на прямые и косвенные налоги. Несмотря на то, что данная классификация налогов имеет глубокие корни с 16 века, ее применяют до сих пор. Однако применяют негласно.

Прямой налог характеризуется отличительной особенностью, которая состоит в том, чтобы облагать налогом определенный источник. Прямой налог – это выражение воли и требования государства выплатить налог с источника его дохода или имущества, однако, учитывая степень уровня его платежеспособности.

Среди федеральных налогов в РФ к прямым налогам можно условно отнести налог на прибыль организаций, налог на добычу полезных ископаемых, единый социальный налог, единый налог при применении упрощенной системы налогообложения[6].

Косвенный налог отличается тем, что не учитывает уровень платежеспособности налогоплательщика. Косвенные налоги, как правило, скрыты в цене товаров потребления, которые облагаются косвенным налогом. Поэтому, уровень платежеспособности товара в данном случае не учитывается.

Из федеральных налогов к ним можно отнести акцизы на отдельные виды товаров, налог на добавленную стоимость, таможенные пошлины.

Еще раз следует оговориться, что в официальной практике классификация налогов на прямые и косвенные является условной. Однако данное деление налогов с успехом применяется в научной экономической литературе[7].

Классификация налогов по налогоплательщикам включает, как правило, три группы налогов[8]:

-с организаций (налог на прибыль; налог на добавленную стоимость и т. д.);

-с физических лиц (налог на доходы физических лиц, налог на имущество физических лиц и т. д.);

-с организаций и физических лиц (транспортный налог, госпошлина и т. д.) [9].

Объект налогообложения большинства федеральных налогов с организаций так или иначе связан с операциями реализации товаров (работ, услуг), имущества и имущественных прав.

Таким образом, в завершении данного раздела можно прийти к следующим выводам:

- место и роль федеральных налогов в формировании налоговой системы РФ чрезвычайно велика.

- к федеральным налогам относят множество налогов, часть из них является прямыми налогами, то есть которые направлены непосредственно на источник дохода. Относительно прямых налогов государство контролирует уровень платежеспособности субъекта налогообложения. Другая часть федеральных налогов направлена на объект обложения в виде товаров потребления. В данном случае, государство не может учитывать уровень платежеспособности субъекта налогообложения, так как обложению подвергаются товары потребления.

1.2. Понятие и перечень федеральных налогов и сборов

Федеральные налоги и сборы устанавливаются исключительно положениями Налогового кодекса РФ, следовательно, решение об установлении и введении федеральных налогов принимает высший орган представительной власти государства. Федеральные налоги обязательны к уплате на всей территории РФ, если другое определение не закреплено законодательством РФ. Федеральные налоги зачисляются в бюджет РФ, субъектов РФ и бюджеты других уровней[10].

Федеральные налоги являются основным видом налогов в РФ и играют ведущую роль при формировании федерального бюджета РФ[11].

Согласно положениям главного налогового документа страны РФ, налог – это обязательный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[12].

Понятие сбора несколько отличается от понятия налога. Данное отличие состоит в том, что сбор – это обязательный взнос, который должен быть уплачен организацией или физическим лицом. Причем данный взнос должен уплачиваться взамен за совершение государством или иными органами, которые уполномочены действовать от его лица юридически значимых действий.

Федеральные налоги подразделяются на три основные группы:

-платежи, полностью поступающие в федеральный бюджет (например, налог на добавленную стоимость);

-платежи, регулирующие доходы бюджета, т. е. полностью или в определенной доле передаются в бюджеты субъектов РФ и в местные бюджеты (например, налог на прибыль организаций, налог на доходы физических лиц, акцизы);

-платежи, имеющие целевую направленность и поступающие в экономические фонды; эти платежи включаются в федеральный бюджет[13].

Далее рассмотрим основную классификацию федеральных налогово и сборов.

-налог на добавленную стоимость (гл. 21 Налогового кодекса РФ);

-акцизы (гл. 22 Налогового кодекса РФ);

-налог на доходы физических лиц (гл. 23 Налогового кодекса РФ);

-единый социальный налог (гл. 24 Налогового кодекса РФ);

-налог на прибыль организаций (гл. 25 НК РФ);

-налог на добычу полезных ископаемых (гл. 26 Налогового кодекса РФ);

-водный налог (гл. 25.2 Налогового кодекса РФ) [14];

-сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (гл. 25.1 Налогового кодекса РФ);

-государственная пошлина (гл. 25.3 Налогового кодекса РФ) [15].

Также в соответствии с Налоговым Кодексом для субъектов налогообложения могут устанавливаться различные специальные налоговые режимы. Наряду с этим также устанавливается порядок введения в действие данных специальных налоговых режимов.

Иллюстрации к теме представлены в приложениях 1,2,3 к данной работе.

Таким образом, в завершении данного раздела можно прийти к следующим выводам:

- было рассмотрено понятие налог и сбор. Также были определены их отличительные особенности. Под понятием налог понимается обязательный и безвозмездный платеж, который не порождает г государства никаких обязательств по отношению к налогоплательщику. Сбор – это также обязательный платеж, который взимается с юридических и физических лиц за совершение юридически обоснованных действий.

- классификация налогов и сборов федерального уровня достаточно широка и включает в себя множество налогов и сборов.

1.3 Перспективы повышения доходности государственного бюджета от федеральных налогов в РФ

Доходы государства важны для всего общества. Основные направления повышения государственных доходов следующие:

- изыскание резервов увеличения доходов бюджета за счет уменьшения существующей недоимки по налогам, упорядочение льгот, отсрочек и рассрочек, повышение уровня собираемости налоговых и таможенных платежей[16].

- создание более жесткого контроля сбора акцизов с ликероводочных изделий.

- анализ налогового бремени и его снижение для тех, кто добросовестно исполняет свои обязанности налогоплательщика[17].

- разработка мероприятий, когда федеральные налоги и сборы только стимулируют предпринимательскую активность[18].

- стимулирование роста заработной платы в качестве основного источника доходов населения, внутреннего платежеспособного спроса и доходного источника региональных бюджетов.

- достоверная оценка налогового потенциала субъектов федерации.

- создание такого эффективного механизма, который позволит осуществить реализацию экономического развития для собственных регионов[19].

- увеличение поступлений в федеральный бюджет за счет налоговых доходов и повышения эффективности использования государственной собственности (дивидендов по акциям, принадлежащим государству, доходам от сдачи в аренду, прибыли центрального банка);

- вносимые сейчас изменения в законодательство о налогах и сборах должны быть направлены на повышение ясности законодательства и на однозначность его применения налогоплательщиками[20];

- изменение коренным образом системы имущественного налогообложения. Предполагается, что налогообложение имущества – это серьезный резерв повышения доходности государственного бюджета за счет поступлений от федеральных налогов и сборов.

Также для того, чтобы оптимизировать систему налогообложения, необходимо контролировать систему трансфертного ценообразования.

Эти и другие изменения налоговой политики (в том числе те, о которых говорилось выше администрирование НДС и введение налога на имущество), декларированные Правительством, по мнению экспертов, являются набором разрозненных мер, который не может претендовать на роль концепции налоговой реформы на среднесрочную перспективу. Представляется, что Правительство вновь оставило за пределами рассмотрения экономическую политику, преследуя исключительно фискальные цели - наполнение трехлетнего бюджета средствами, треть которых - как следует из проекта[21].

Федерального бюджета, внесенного в Государственную думу, пойдет на финансирование нужд обороны, безопасности и правоохранительной деятельности.

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- были определены перспективы повышения доходности государственного бюджета за счет поступлений от федеральных налогов и сборов.

- перспективы увеличения доходов государственного бюджета за счет федеральных налогов и сборов достаточно разнообразны и охватывают широкий спектр проблем, которые на сегодняшний день существуют в налоговой системе РФ.

- основной и самой важной и справедливой перспективой повышения доходности государственного бюджета за счет повышения поступлений от федеральных налогов и сборов является то, что предполагается снизить налоговое бремя для тех налогоплательщиков, кто добросовестно исполняет свои налоговые обязанности перед государством.

Выводы по главе 1.

- место и роль федеральных налогов в формировании налоговой системы РФ чрезвычайно велика.

- к федеральным налогам относят множество налогов, часть из них является прямыми налогами, то есть которые направлены непосредственно на источник дохода. Относительно прямых налогов государство контролирует уровень платежеспособности субъекта налогообложения. Другая часть федеральных налогов направлена на объект обложения в виде товаров потребления. В данном случае, государство не может учитывать уровень платежеспособности субъекта налогообложения, так как обложению подвергаются товары потребления.

- было рассмотрено понятие налог и сбор. Также были определены их отличительные особенности. Под понятием налог понимается обязательный и безвозмездный платеж, который не порождает г государства никаких обязательств по отношению к налогоплательщику. Сбор – это также обязательный платеж, который взимается с юридических и физических лиц за совершение юридически обоснованных действий.

- классификация налогов и сборов федерального уровня достаточно широка и включает в себя множество налогов и сборов.

- были определены перспективы повышения доходности государственного бюджета за счет поступлений от федеральных налогов и сборов.

- перспективы увеличения доходов государственного бюджета за счет федеральных налогов и сборов достаточно разнообразны и охватывают широкий спектр проблем, которые на сегодняшний день существуют в налоговой системе РФ.

- основной и самой важной и справедливой перспективой повышения доходности государственного бюджета за счет повышения поступлений от федеральных налогов и сборов является то, что предполагается снизить налоговое бремя для тех налогоплательщиков, кто добросовестно исполняет свои налоговые обязанности перед государством.

Глава 2. Практический анализ федеральных налогов и сборов в РФ

2.1. Понятие единого социального налога

Социальный налог – это разновидность фискальных сборов, целью которой становится мобилизация денежных средств, впоследствии расходуемых на обеспечение медицинской помощи, а также социального и пенсионного обеспечения граждан[22].

История развития данного социального налога достаточно разнообразна. Единый социальный налог действовал в налоговой системе РФ до 2010 года. В данный период основными налогоплательщиками данного единого социального налога являлись преимущественно индивидуальные предприниматели и организации. Что касается организаций, то они должны были выплачивать гражданам денежные средства согласно положениям трудовых и гражданско-правовых договоров[23].

Следует отметить, что единый социальный налог имеет двойственный характер. Это обусловлено тем, что налогоплательщики данного единого социального налога подразделяются на две основные категории[24].

Так, единый социальный налог, ставка которого исчислялась согласно определенной категории налогоплательщика, выплачивали фирмы и предприниматели, осуществляющие выплатам гражданам. В их число входят индивидуальные предприниматели, компании и физические лица, не являющиеся, согласно действующему законодательству, частными предпринимателями. Ко второй группе по ЕСН относили адвокатов и индивидуальных предпринимателей, а если конкретная компания относилась к двум разновидностям, ей приходилось уплачивать фискальный сбор по каждому основанию. [25]

Далее рассмотрим объект налогообложения по единому социальному налогу. Объект также имеет двойственный характер[26].

Если рассматривать первую группу налогоплательщиков единого социального налога, то в данном случае объектом налогообложения является сумма выплат и иных вознаграждений, которая выплачивается плательщиками единого социального налога физическим лицам. Причем данные выплаты осуществляются на основании заключенных договоров на оказание каких-либо работ или услуг.

Но в этом случае в базу для исчисления сбора не включались договора, связанные с передачей имущества, либо его продажей.

Вторая группа плательщиков была вынуждена выплачивать сбор с общей суммы доходов, получаемых в результате профессиональной либо предпринимательской деятельности, за исключением понесенных ранее расходов.

Далее рассмотрим льготы, которые существовали по единому социальному налогу[27].

Главной особенностью и льготой по единому социальному налогу является то, что единый социальный налог не начислялся при осуществлении выплаты компенсаций гражданам за неиспользуемый отпуск. Причем это правило льготы по единому социальному налогу действует, если граждане уволились с работы. Также данная льгота действует и в случае, если были осуществлены выплаты по долгосрочным договорам медицинского страхования, заключаемых работодателями на добровольной основе. От начисления фискального сбора также освобождалось большинство компенсаций и пособий, не облагаемых налогами на доходы граждан[28].

В 2010 году единый социальный налог был отменен. Однако в 2012 году он вновь был введен в действие соответствующими положениями Налогового Кодекса РФ.

Единый социальный налог, который был вновь введен в налоговую систему РФ в 2012 году – это совокупность всех взносов, уплачиваемых в Пенсионный фонд, причем российский Пенсионный фонд в текущем году планирует объединить всю существующую отчетность по персонифицируемому учету и пенсионным взносам. На данный момент организации вынуждены отчислять фискальные сборы напрямую сразу трем внебюджетным фондам на социальное, медицинское и пенсионное обеспечение, а Пенсионный фонд предлагает три разных отчетных документа объединить в одну декларацию. В настоящее время фирмы вынуждены использовать «зачетный» принцип, при котором оплатить больничный лист заболевшему сотруднику обязан его непосредственный работодатель, причем размер отчисления взносов во внебюджетные фонды будет меньшим именно на эту сумму[29].

Государством планируется объединить все страховые взносы внебюджетных фондов. Это делается с той целью, чтобы граждане вновь не утопали в бюрократических особенностях налоговой системы страны, а смогли быстро, оперативно и без лишних сложностей выплатить данный обязательный единый социальный налог[30].

Причинами отмены единого социального налога в РФ были следующие:

- государство хотело защитить граждан и освободить их от уплаты единого социального налога посредством требования от работодателей выплатить все социальные отчисления на личные счета работающих у данного работодателя граждан[31].

Однако из-за повышения ставок представители бизнеса, напротив, начали применять теневые схемы, и Минфин был вынужден признать, что ничего лучше, чем ЕСН, внедрить в современной реальности невозможно.

Таким образом, в завершении данного раздела можно прийти к следующим выводам:

- история развития единого социального налога достаточно широка и разнообразна. Единый социальный налог существовал в РФ до 2010 года. Затем в 2010 году его отменили решением Правительства РФ. И вновь он был введен в действие в налоговую систему РФ в 2012 году.

- причиной отмены единого социального налога послужил тот факт, что государство, пытаясь защитить своих граждан, требовали от работодателей перечислять все необходимые социальные выплаты на личные счета работающих у данных работодателей граждан. Однако данные благие намерения обернулись тем, что стали злоупотреблять работодатели. Стали процветать теневые схемы сокрытия заработной платы, выплата заработной платы «в конвертах», что только усугубило ситуация, подвергая работающих граждан все большему риску.

- плательщики единого социального налога делятся на две основные группы: индивидуальные предприниматели, которые согласно законодательству РФ не являются частными предпринимателями, и адвокаты. Если предприятие относится к двум разновидностям, то выплаты ему необходимо осуществлять по двум основаниям. Так гласит Налоговый Кодекс РФ.

2.2. Значение таможенной и государственной пошлины

Пошлина - это денежный сбор за выполнение государственными органами своих обязательств. Наиболее распространены государственные, гербовые, судебные и таможенные пошлины[32].

С государственными пошлинами человек сталкивается на протяжении всей свое жизни.

В первую очередь определим основное отличие государственной и таможенной пошлины. Государственная пошлина – это налоговый доход государственного бюджета, а таможенная пошлина относится к неналоговым доходам государственного бюджета [33].

Таможенные и государственные пошлины различаются как по объекту обложения, так и по основной идее, заложенной в их существование. Государственная пошлина взимается за услуги официальных государственных учреждений, сюда же можно отнести и судебную пошлину. Импортная, или таможенная пошлина - это налог на ввоз товаров (например, на ввоз автомобилей импортного производства), это вид сборов похож на акцизы, с той разницей, что акцизами облагаются товары внутреннего рынка, а пошлинами - ввозимые из-за границы[34].

Таможенная пошлина является обязательным платежом, когда товар перевозится через границу РФ[35].

Существуют ввозные пошлины – это те пошлины, которые должны быть уплачены при ввозе товаров на территорию Российской Федерации. Ы вывозные пошлины – это те пошлины, которые должны быть уплачены при вывозе товаров из территории Российской Федерации. То есть ввозные пошлины действуют при импорте товаров из-за рубежа. А вывозные таможенные пошлины действуют при экспорте отечественных товаров за рубеж[36].

Наибольший интерес представляют таможенные пошлины на автомобиль, поскольку доставка иномарок в РФ - это очень распространенный вид бизнеса. Для физических лиц таможенная пошлина на ввоз автомобиля зависит от года выпуска авто, мощности двигателя и стоимости иномарки. Единые ставки таможенных пошлин при ввозе автомобилей утверждаются постановлением правительства и таможенными соглашениями.

Далее рассмотрим порядок выплаты по государственной пошлине. Государственная пошлина была введена в действие Налоговым Кодексом Российской Федерации. Отличие государственной пошлины состоит в том, что государственная пошлина уплачивается в государственный бюджет за выполнение государством определенных юридических действий, которые могут быть выполнены только государством и лицами, которые уполномочены данные услуги оказывать[37].

Государственную пошлину оплачивают физические лица, организации и индивидуальные предприниматели, которые пользуются услугами судов, нотариусов или государственных органов власти. Контролируют порядок уплаты госпошлины налоговые инспекции. Государственная пошлина - это обязательный сбор, который граждане и юридические лица перечисляют в государственный бюджет за рассмотрение заявлений и жалоб в судах, услуги нотариуса, выдачу документов государственными учреждениями, за регистрацию фирм и изменений в учредительных документах[38].

Порядок уплаты государственной пошлины таков, что она уплачивается до того, как юридическая услуга была оказана органами, которые уполномочены выполнять обязательства государства юридического характера[39].

Уплатить государственную пошлину должен тот, кто обращается за совершением юридически значимых действий. Если это нужно одновременно нескольким плательщикам, то они оплачивают госпошлину в равных долях.

Судебная пошлина, а также сбор за государственную регистрацию фирм и изменения в учредительных документах, платится до подачи заявления, жалобы, ходатайства или иска. Для начала рассмотрения дела в суд нужно представить платежное поручение или квитанцию об уплате пошлины с подлинной отметкой банка. Если у плательщика нет денег на уплату судебной пошлины - например, налоговая инспекция заблокировала расчетный счет фирмы, - то по ходатайству заявителя суд может предоставить отсрочку по платежу сроком до одного года.

Таким образом, в завершении данного раздела можно прийти к следующим выводам:

- в данном разделе были рассмотрены особенности государственной и таможенной пошлины.

- отличие пошлины от налога определяется следующим образом: налог – это обязательный налог, который имеет безвозмездный характер и не порождает у государства ответных обязательств в связи с его уплатой. Пошлина – это денежная выплата, которая осуществляется, как плата за оказание государственных услуг юридического характера органами, которые уполномочены это делать в законодательном порядке.

- таможенная пошлина отличается от государственной тем, что взимается при провозе товаров через границу территории РФ.

-существуют ввозные и вывозные таможенные пошлины. Ввозная таможенная пошлина выплачивается при импорте зарубежных товаров, вывозная таможенная пошлина выплачивается при экспорте отечественных товаров за границу. Также следует отметить, что особые таможенные ставки на таможенные пошлины действуют в рамках документации Таможенного союза между Белоруссией, Казахстаном и Россией. Данные особые ставки утверждены специальными законодательными актами, которые действуют специально для данного Таможенного союза.

- при помощи таможенных пошлин государство может регулировать объемы импорта и стимулировать объемы экспорта. Также это может быть осуществлено и в обратном порядке.

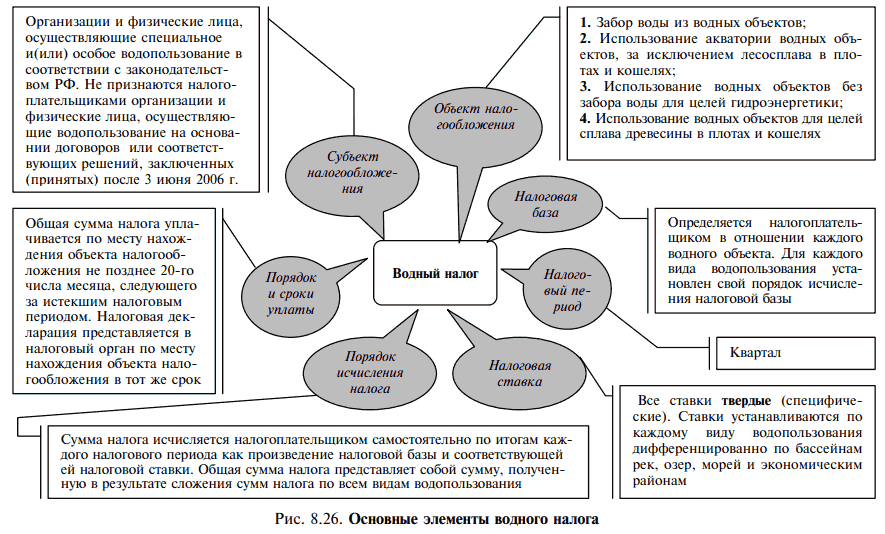

2.3 Особенности налогообложения водным налогом

Одним из федеральных налогов является также водный налог[40]. Его регулирование происходит в соответствии с Налоговым Кодексом РФ.

В зависимости от физико-географических, гидрорежимных и других признаков водные объекты подразделяются на:

-поверхностные водные объекты;

-внутренние морские воды;

-территориальное море Российской Федерации;

-подземные водные объекты[41]:

Следует отметить, что существует специальное, общее и особое водное пользование[42].

Остановимся более подробно на специальном и особом, так как при таком использовании водных объектов организации, индивидуальные предприниматели и физические лица являются плательщиками водного налога[43].

Специальное водопользование – это такое пользование водными ресурсами РФ, которое применяется при использовании специальных водных сооружений и объектов.

Указанная деятельность должна осуществляться только при наличии лицензии, за исключением случаев использования водных объектов для плавания на маломерных плавательных средствах и для разовых посадок (взлетов) воздушных судов.

Особое водопользование - использование водных объектов для обеспечения нужд обороны, федеральных энергетических систем, федерального транспорта, а также для государственных и муниципальных нужд должно осуществляться на основании лицензии.

Порядок лицензирования представляет собой не только процедуру выдачи лицензии на пользование водными ресурсами РФ. Порядок лицензирования также предусматривает установление и пересмотр лимитов на пользование водными ресурсами РФ[44].

В лицензии на водопользование должны содержаться сведения о потребителях воды, водном объекте, а также указания на способы и цели использования водного объекта. Если в лицензии или в договоре на пользование водным объектом отсутствуют необходимые сведения, то за разъяснениями следует обратиться в соответствующий территориальный орган МПР России. На основании лицензии на водопользование водный объект может передаваться в краткосрочное пользование сроком до 3 лет или же в долгосрочное пользование на срок от 3 до 25 лет[45].

Чтобы получить право на осуществление специального или водного пользования, то необходимо не только получить соответствующую лицензию. Необходимо заключение соответствующих договоров, которые заключаются с пользователями водных объектов и органами исполнительной власти РФ[46].

Законодательство о налогах и сборах не ставит начисление водного налога в зависимость от наличия лицензии. Согласно российскому законодательству при осуществлении организациями и физическими лицами специального и (или) особого водопользования, требующего лицензирования, без соответствующей лицензии водный налог должен уплачиваться по ставкам, установленным ст. 333.12 НК РФ для используемого вида водопользования.

На основании п. 1 ст. 333.9 НК РФ водным налогом облагаются следующие виды водопользования:

-забор воды из водных объектов;

-использование акватории водных объектов, за исключением лесосплава в плотах и кошелях[47];

-использование водных объектов без забора воды для целей гидроэнергетики[48];

-использование водных объектов для целей лесосплава в плотах и кошелях.

Водные объекты, не подлежащие налогообложению, указаны в п. 2 ст. 333.9 НК РФ. К ним, в частности, относятся:

-забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

-забор воды для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

-забор воды для санитарных, экологических и судоходных попусков[49];

-забор воды для орошения земель сельскохозяйственного назначения, полива садоводческих, огороднических, дачных земельных участков и т.д.

Водный налог рассчитывается организацией самостоятельно как произведение налоговой базы и соответствующей ей ставки налога.

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- водный налог также является одним из видов федерального налога.

- особенностью данного налога является тот факт, что он облагает воду, то есть природный ресурс, который находится на территории РФ.

- пользование водными ресурсами РФ может быть осуществлено в специальном, особом и общем режиме. Специальный режим пользования водными ресурсами и предусматривает налогообложение со стороны водного налога, так как в данном случае пользование водой осуществляется предприятиями, которые имеют специальные сооружения для пользования данных видом природного ресурса.

Выводы по главе 2.

Во второй главе был дан подробный и детальных анализ некоторым федеральным налогам РФ.

- история развития единого социального налога достаточно широка и разнообразна. Единый социальный налог существовал в РФ до 2010 года. Затем в 2010 году его отменили решением Правительства РФ. И вновь он был введен в действие в налоговую систему РФ в 2012 году.

- причиной отмены единого социального налога послужил тот факт, что государство, пытаясь защитить своих граждан, требовали от работодателей перечислять все необходимые социальные выплаты на личные счета работающих у данных работодателей граждан. Однако данные благие намерения обернулись тем, что стали злоупотреблять работодатели. Стали процветать теневые схемы сокрытия заработной платы, выплата заработной платы «в конвертах», что только усугубило ситуация, подвергая работающих граждан все большему риску.

- плательщики единого социального налога делятся на две основные группы: индивидуальные предприниматели, которые согласно законодательству РФ не являются частными предпринимателями, и адвокаты. Если предприятие относится к двум разновидностям, то выплаты ему необходимо осуществлять по двум основаниям. Так гласит Налоговый Кодекс РФ.

- в данном разделе были рассмотрены особенности государственной и таможенной пошлины.

- отличие пошлины от налога определяется следующим образом: налог – это обязательный налог, который имеет безвозмездный характер и не порождает у государства ответных обязательств в связи с его уплатой. Пошлина – это денежная выплата, которая осуществляется, как плата за оказание государственных услуг юридического характера органами, которые уполномочены это делать в законодательном порядке.

- таможенная пошлина отличается от государственной тем, что взимается при провозе товаров через границу территории РФ.

-существуют ввозные и вывозные таможенные пошлины. Ввозная таможенная пошлина выплачивается при импорте зарубежных товаров, вывозная таможенная пошлина выплачивается при экспорте отечественных товаров за границу. Также следует отметить, что особые таможенные ставки на таможенные пошлины действуют в рамках документации Таможенного союза между Белоруссией, Казахстаном и Россией. Данные особые ставки утверждены специальными законодательными актами, которые действуют специально для данного Таможенного союза.

- при помощи таможенных пошлин государство может регулировать объемы импорта и стимулировать объемы экспорта. Также это может быть осуществлено и в обратном порядке.

- водный налог также является одним из видов федерального налога.

- особенностью данного налога является тот факт, что он облагает воду, то есть природный ресурс, который находится на территории РФ.

- пользование водными ресурсами РФ может быть осуществлено в специальном, особом и общем режиме. Специальный режим пользования водными ресурсами и предусматривает налогообложение со стороны водного налога, так как в данном случае пользование водой осуществляется предприятиями, которые имеют специальные сооружения для пользования данных видом природного ресурса.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе была дана теоретическая характеристика федеральных налогов в РФ.

- место и роль федеральных налогов в формировании налоговой системы РФ чрезвычайно велика.

- к федеральным налогам относят множество налогов, часть из них является прямыми налогами, то есть которые направлены непосредственно на источник дохода. Относительно прямых налогов государство контролирует уровень платежеспособности субъекта налогообложения. Другая часть федеральных налогов направлена на объект обложения в виде товаров потребления. В данном случае, государство не может учитывать уровень платежеспособности субъекта налогообложения, так как обложению подвергаются товары потребления.

- было рассмотрено понятие налог и сбор. Также были определены их отличительные особенности. Под понятием налог понимается обязательный и безвозмездный платеж, который не порождает г государства никаких обязательств по отношению к налогоплательщику. Сбор – это также обязательный платеж, который взимается с юридических и физических лиц за совершение юридически обоснованных действий.

- классификация налогов и сборов федерального уровня достаточно широка и включает в себя множество налогов и сборов.

- были определены перспективы повышения доходности государственного бюджета за счет поступлений от федеральных налогов и сборов.

- перспективы увеличения доходов государственного бюджета за счет федеральных налогов и сборов достаточно разнообразны и охватывают широкий спектр проблем, которые на сегодняшний день существуют в налоговой системе РФ.

- основной и самой важной и справедливой перспективой повышения доходности государственного бюджета за счет повышения поступлений от федеральных налогов и сборов является то, что предполагается снизить налоговое бремя для тех налогоплательщиков, кто добросовестно исполняет свои налоговые обязанности перед государством.

Во второй главе был дан подробный и детальных анализ некоторым федеральным налогам РФ.

- история развития единого социального налога достаточно широка и разнообразна. Единый социальный налог существовал в РФ до 2010 года. Затем в 2010 году его отменили решением Правительства РФ. И вновь он был введен в действие в налоговую систему РФ в 2012 году.

- причиной отмены единого социального налога послужил тот факт, что государство, пытаясь защитить своих граждан, требовали от работодателей перечислять все необходимые социальные выплаты на личные счета работающих у данных работодателей граждан. Однако данные благие намерения обернулись тем, что стали злоупотреблять работодатели. Стали процветать теневые схемы сокрытия заработной платы, выплата заработной платы «в конвертах», что только усугубило ситуация, подвергая работающих граждан все большему риску.

- плательщики единого социального налога делятся на две основные группы: индивидуальные предприниматели, которые согласно законодательству РФ не являются частными предпринимателями, и адвокаты. Если предприятие относится к двум разновидностям, то выплаты ему необходимо осуществлять по двум основаниям. Так гласит Налоговый Кодекс РФ.

- в данном разделе были рассмотрены особенности государственной и таможенной пошлины.

- отличие пошлины от налога определяется следующим образом: налог – это обязательный налог, который имеет безвозмездный характер и не порождает у государства ответных обязательств в связи с его уплатой. Пошлина – это денежная выплата, которая осуществляется, как плата за оказание государственных услуг юридического характера органами, которые уполномочены это делать в законодательном порядке.

- таможенная пошлина отличается от государственной тем, что взимается при провозе товаров через границу территории РФ.

-существуют ввозные и вывозные таможенные пошлины. Ввозная таможенная пошлина выплачивается при импорте зарубежных товаров, вывозная таможенная пошлина выплачивается при экспорте отечественных товаров за границу. Также следует отметить, что особые таможенные ставки на таможенные пошлины действуют в рамках документации Таможенного союза между Белоруссией, Казахстаном и Россией. Данные особые ставки утверждены специальными законодательными актами, которые действуют специально для данного Таможенного союза.

- при помощи таможенных пошлин государство может регулировать объемы импорта и стимулировать объемы экспорта. Также это может быть осуществлено и в обратном порядке.

- водный налог также является одним из видов федерального налога.

- особенностью данного налога является тот факт, что он облагает воду, то есть природный ресурс, который находится на территории РФ.

- пользование водными ресурсами РФ может быть осуществлено в специальном, особом и общем режиме. Специальный режим пользования водными ресурсами и предусматривает налогообложение со стороны водного налога, так как в данном случае пользование водой осуществляется предприятиями, которые имеют специальные сооружения для пользования данных видом природного ресурса.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

6. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

7. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

8. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

9. Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с.

10. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

11. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

12. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с.

13. Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - №22. – С. 25.

14. Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361.

15. Свинухов В.Г, Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансовое право и управление. – 2015. - №2. – С. 208-212.

Приложение 1

Основные элементы водного налога

Приложение 2

Приложение 3

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 105. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.10. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.10. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 105. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 204. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 201. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.123. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.10. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - № 22.- С. 25. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансовое право и управление. -2015. - №2. – С. 208-2012. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансовое право и управление. -2015. - №2. – С. 208-2012. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансовое право и управление. -2015. - №2. – С. 208-2012. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансовое право и управление. -2015. - №2. – С. 208-2012. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

- Налог на доходы физических лиц (Порядок уплаты налога на доходы физических лиц)

- Виды налогов. Классификация налогов. Налоговая система.

- Налог на имущество физических лиц. Налог на имущество организации

- Транспортный налог (Теоретическая характеристика транспортного налога в России)

- Налоговый контроль как составляющая государственного регулирования экономики

- Налоговый контроль и налоговые проверки (его формы и методы)

- Объекты налогообложения: учет, регистрация, контроль

- Виды налогов. Классификация налогов

- Налоговые правонарушения (Понятие, признаки и элементы)

- Налоговый контроль и налоговые проверки (виды и формы)

- Сущность, виды, функции и элементы налогов

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Система налогообложения при выполнении соглашения о разделе продукции.