Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы

Содержание:

Введение

Значимость темы курсовой работы определяется тем, что федеральные налоги и сборы играют важнейшую роль при формировании государственного бюджета.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами)».

Объектом курсового исследования являются федеральные налоги и сборы.

Предметом курсового исследования это теоретические и практические аспекты содержания и применения федеральных налогов и сборов.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения федеральных налогов и сборов в системе налогообложения в Российской Федерации.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическое содержание федеральных налогов и сборов в РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть состав федеральных налогов и их роль в экономике;

- рассмотреть классификацию федеральных налогов и сборов;

- изучить планирование и контроль поступления в бюджет федеральных налогов и сборов.

Во второй главе планируется дать подробный анализ каждому из федеральных налогов и сборов. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет порядок расчета единого социального налога;

- рассмотреть особенности таможенной и государственной пошлины;

- рассмотреть анализ других федеральных налогов и сборов;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Консультант», «Административное и муниципальное право», «Финансовое право и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическое содержание федеральных налогов и сборов в РФ», «Анализ федеральных налогов и сборов в РФ»), заключения, библиографии, приложений.

Глава 1. Теоретическое содержание федеральных налогов и сборов в РФ

1.1. Состав федеральных налогов и их роль в экономике

Государственный экономический механизм невозможен без существования федерального бюджета, через механизм которого распределяются денежные средства по различным направлениям. Это возможно при наличии системы федеральных налогов и сборов, которые и пополняют федеральный бюджет финансовыми ресурсами[1].

Федеральные налоги и сборы устанавливаются строго в соответствии с налоговым законодательством – а, именно, с Налоговым Кодексом РФ.

Исходя из формы государственно-территориального устройства, выделяются три уровня федеральных налогов, которые формируют соответствующие уровни бюджетов: федеральный уровень, региональные и местные уровни бюджетов[2].

Федеральные законы могут устанавливаться или отменяться лишь в соответствии с поправками, изменениями и дополнениями, которые приводятся в Налоговом Кодексе РФ – главном документе страны. Другой способ установления федеральных законов – это введение специального режима налогообложения на той или иной территории[3].

При этом, такой статус этих налогов вовсе не означает, что он будет полностью зачислен в федеральный бюджет, допускаются зачисления его части в бюджете регионального и местного уровней.

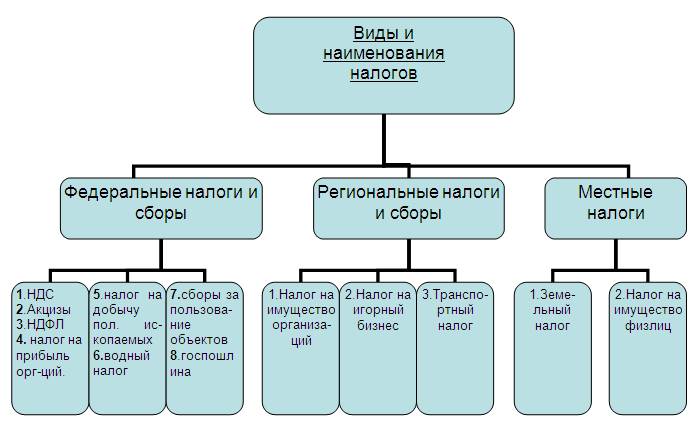

Налоговая система в РФ организована таким образом, что отражает бюджетную систему страны. Именно поэтому налоги в России принято делить на федеральные, региональные и местные. Федеральными называют налоги и сборы, обязательные к уплате по всей территории нашей страны. Их перечень устанавливается 13 статьей Налогового Кодекса и может быть изменен только путем внесения в нее соответствующих изменений.

Статус федеральных налогов совершенно не означает, что они должны быть зачислены в федеральный бюджет полностью. Законодатели устанавливают нормативы отчислений каждого налога в федеральный бюджет и в нижестоящие бюджеты. Целиком поступают в федеральный бюджет только лишь суммы налога на добавленную стоимость.

Рассмотрим основной перечень федеральных региональных налогов.

1) налог на прибыль юридических лиц.

2) акцизы на категории товаров, которые определены отдельным образом.

3) водный налог.

4) налог на добычу полезных ископаемых[4].

Значение федеральных региональных налогов состоит в том, что они выполняют регулирующую функцию государства и содействуют тому, что региональные бюджеты пополняются[5].

Далее рассмотрим виды местных федеральных налогов. Их отличие от региональных федеральных налогов состоит в том, что они зачисляются в местные бюджеты полностью. Местные федеральные налоги должны обеспечивать достаточное пополнение местного бюджета для того, что благосостояние той или иной территории росло. Самым известным и значимым местным федеральным налогом является налог на доходы физических лиц или НДФЛ.

Федеральными признаются налоги и сборы, все элементы которых устанавливаются НК РФ. Эти налоги обязательны к уплате на всей территории Российской Федерации[6].

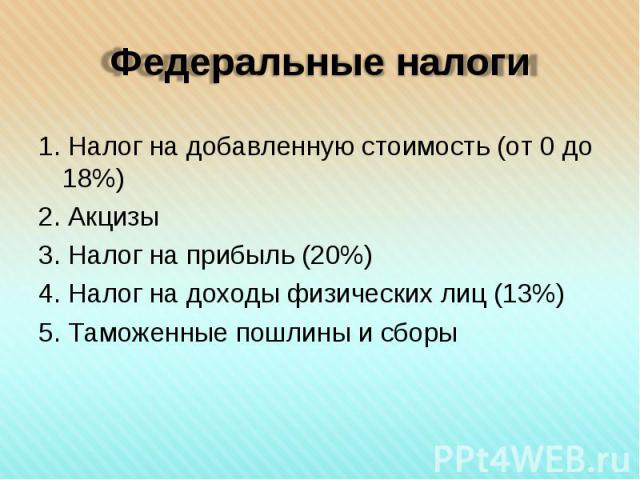

К федеральным налогам и сборам НК РФ (ст. 13) относит:

-НДС;

-акцизы;

-налог на прибыль организаций;

-налог на доходы физических лиц;

-государственную пошлину;

-налог на добычу полезных ископаемых;

-сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов[7];

-водный налог.

Доходы налогового характера составляют около 90% поступлений в бюджет государства РФ. А доход именно от федеральных налогов и сборов в государственный бюджет РФ составляет около 95% от общего количества налоговых поступлений.

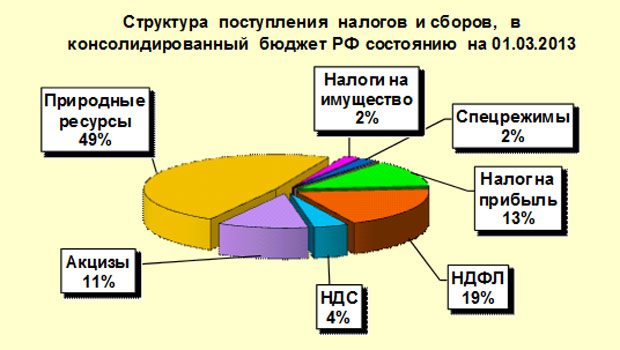

Из федеральных налогов и сборов на долю пяти налогов приходится около 90% налоговых поступлений в бюджетную систему страны:

- НДС-24%, налог на прибыль организаций-21%,

-ЕСН (до 2010 г.)-19%, налог на добычу полезных ископаемых-15%,

-налог на доходы физических лиц -11%[8].

В последние годы наблюдается тенденция увеличения доли тех федеральных налогов, которыми облагаются товары, ввозимые на территорию России и которые управляются таможенными органами[9].

Выше было отмечено, что федеральные налоги могут перетекать в федеральный и региональный бюджет государства. Рассмотрим, каким образом данное распределение происходит.

1) в законе о введении конкретного налога, сбора предусматривается распределение суммы налога между бюджетами различного уровня;

2) в законе о введении конкретного налога предусматривается распределение ставки налога между бюджетами различного уровня;

3) в ежегодно принимаемом законе о федеральном бюджете на очередной финансовый год устанавливается процент распределения суммы налога между бюджетами различного уровня[10].

Таким образом, в завершении раздела можно прийти к следующему выводу:

- федеральные налоги имеют удельный вес в 95 % от общего количества налоговых доходов, которые поступаются в государственный бюджет, поэтому значение федеральных налогов для государства определяющее.

- федеральные налоги могут быть региональными и местными. Данное перераспределение части федеральных налогов и сборов в иные бюджеты обуславливается необходимостью создания благоприятных финансовых условий для роста благосостояния региона, повышения его уровня развития в отношении всего государства.

1.2.Классификация федеральных налогов и сборов

Любой налог, вне зависимости от значения и содержания, имеет свое функциональное значение, то есть его взимают для осуществления определенного действия[11].

Это свойство налога требует проведения четкой классификации налогов и сборов, которая позволит выявить основные свойства налогов и сборов, а также его основные отличительные особенности. Классификация налогов и сборов начала формироваться еще с древних времен, с того самого момента, когда стали возникать первые налоги и сборы в древних государствах.

Классификация налогов необходима для выявления роли каждого из них в системе[12]:

1) доходов бюджета;

2) отраслевого хозяйствования.

В специальной финансовой литературе приводится классификация налогов по различным признакам, среди которых преобладают организационно-правовые факторы: метод установления ставки налога, способ налогообложения, порядок закрепления за соответствующим бюджетом и др[13].

Так как Россия – это федерация и ее государственное устройство – это федеративное устройство, то разделение налогов на три ветви соответствует трем уровням власти.

В соответствии с этим налоги и сборы классифицируются на федеральные, региональные и местные.

Признак распределения между бюджетами позволяет классифицировать налоги и сборы на закрепленные налоги и регулирующие налоги. Следует отметить, что закрепленные налоги позволяют пополнить различные уровни бюджета. Например, НДС перечисляется в федеральный бюджет, а вот НДФЛ позволяет перечислить средства в региональные бюджеты, то есть в бюджеты субъектов федерации.

А вот регулирующие налоги уже должны распределяться в строго уровневой системе бюджета. Налог на прибыль распределяется и в федеральный бюджет, и в региональный бюджет.

По субъектам налоги классифицируются на налоги с юридических лиц (например, налог на прибыль организаций), налоги с физических лиц (например, НДФЛ) и комбинированные. Комбинированные налоги платят и организации и физические лица (например, НДС, акцизы, госпошлина)[14].

По характеру использования налоги подразделялись на общие и целевые[15]. Общие налоги можно использовать на финансирование любых бюджетных расходов. После отмены ЕСН все налоги являются общими. Условно акцизы на ГСМ можно отнести к целевым, так как в последующем они из бюджета передаются в дорожные фонды. Целевые налоги используются лишь на определенные цели.

По международной методологии налоги делят на 4 группы – налоги на доходы, капитал, на потребление и социальные[16].

По способу изъятия налоги делятся на прямые и косвенные. Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщика, косвенные налоги взимаются в виде надбавок к цене товаров либо в процентах к объему реализации.

Отличие прямых налогов от косвенных существенное. Ведь прямые налоги направлены на строго установленный объект налогообложения, который уплачивается определенным субъектом налогообложения. Например, федеральный налог на прибыль. В данном случае строго определяется объект налогообложения - это прибыль, и субъект налогообложения – это юридическое лицо, получившее данную прибыль. И именно данный субъект налогообложения должен уплатить данный налог и никто другой[17].

А вот с косвенным федеральным налогом НДС совсем другая ситуация. Формально, его уплачивает юридическое лицо, которое реализует товары и услуги. Но, оно включает его в стоимость товара, поэтому фактическим плательщиком НДС – является обычный потребитель[18].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- классификация налогов и сборов стала возникать еще с древних времен, когда впервые появилось государство и налоги его устройства.

- налоги классифицируются по различным признакам.

- федеральные налоги также могут классифицироваться в зависимости от распределения и фактического субъекта его уплаты. Также особое место в классификации имеет деление федеральных налогов по характеру использования и по способу изъятия.

1.3 Планирование и контроль поступления в бюджет федеральных налогов и сборов

Установить налог – это значить совершить первое действие по созданию норматива, то есть это форма законодательного провозглашения налога. Установление налога непосредственно предусматривает возможность введения налога на соответствующей территории в рамках всей страны или только региона[19].

Федеральные налоги вводятся в действие НК РФ и соответствующими федеральными законами.

Известно, что налоги и сборы имеют императивный характер. Поэтому возникает существенная потребность в том, чтобы эффективно управлять налоговыми отношениями[20].

Управление - это воздействие на объект с целью изменения (сохранения) состояния (поведения, действий), осуществляемое в рамках системы организованных отношений, именуемой системой управления. Управление не может осуществляться без организации, при этом его основными функциями являются: оценка обстановки; выработка и принятие решения; планирование; доведение до исполнителей целей и способов реализации конкретных практических действий; расстановка сил и средств; координация и взаимодействие субъектов управления; контроль; оценка результатов[21].

Управление федеральными налогами имеет важное значение в осуществлении и реализации финансовой политики государства. Именно от того, насколько эффективно проводится управление, планирование и контроль поступлений в бюджет федеральных налогов, зависит эффективность построения не только налоговой системы, но и бюджетной системы российского государства.

Управление федеральными налогами представляет собой систему действий по систематизации и взаимодействию различными налогами и сборами, которые позволять эффективно регулировать экономические процессы.

Управление федеральными налогами позволяет решить ряд первостепенных задач[22]:

1) возможность управлять налоговыми отношениями в обществе;

2) возможность управлять контролем сбора налогов;

3) возможность управлять финансово-налоговым аппаратом.

Управление федеральными налогами также решает и общенациональные задачи, среди которых следующие[23]:

1) необходимость сформировать денежные централизованные и нецентрализованные бюджетные и внебюджетные фонды посредство осуществления мобилизации налоговых поступлений;

2) возможность установить оптимальные налоговые ресурсы между звеньями бюджетной системы[24];

3) необходимость долгосрочного и краткосрочного планирования и программирования налоговых поступлений с использованием данных учетной и статистической отчетности, а также иной информации для принятия решений.

Управление федеральными налогами и сборами также решают ряд специфических задач.

1) необходимость организации налогообложения юридических и физических лиц;

2) необходимость разработки научно обоснованных ставок налогов, систем оценочных показателей налоговой базы, методологий и методик налогообложения[25];

3) возможность контроля полноты и своевременностью налоговых поступлений, а также борьба с уклонением от уплаты налогов.

Для того, чтобы обеспечить доходы бюджетов всех уровней от поступления федеральных налогов и сборов, необходимо наделить таможенные и налоговые органы следующими полномочиями:

1) необходимо взыскать в принудительном порядке задолженность по налогам, пеням, санкциям;

2) возможность применять санкции за несвоевременное представление налогоплательщиками деклараций;

3) требования осуществлять камеральные и выездные налоговые проверки и выявлять заниженные суммы налогов;

4) обязательность представления налогоплательщикам отсрочки (рассрочки), инвестиционный налоговый кредит;

5) осуществлять разъяснительную работу по применению налогового законодательства[26];

6) в судебном порядке ликвидировать организации, нарушающие законодательство[27].

Планирование федеральных налогов также имеет важное значение в налоговой системе РФ. Налоговые органы также наделены полномочиями в планировании федеральных налогов и сборов. Они могут осуществлять прогнозные оценки на различные периоды: краткосрочные и долгосрочные.

При составлении прогнозных оценок необходимо учитывать тенденции по производству и реализации продукции, развитие капитальных вложений, динамику производства по стране в целом. Лишь на основании продуманной и проанализированной информации возможно спланировать федеральные налоги таким образом, чтобы не навредить[28].

На 2017 год предполагается уточнить те доходы, которые не учитываются при определении налоговой базы по налогу на прибыль организаций, уточнение порядка признания отдельных видов расходов. Для повышения доходов бюджетной системы предполагается внести изменения в налогообложение природных ресурсов и акцизное налогообложение[29].

Иллюстрации к теме представлены в приложениях 1,2,3 к данной работе.

Таким образом, в завершении главы можно прийти к следующим выводам:

- была проанализирована общая характеристика и общие теоретические положения федеральных налогов.

- федеральные налоги имеют удельный вес в 95 % от общего количества налоговых доходов, которые поступаются в государственный бюджет, поэтому значение федеральных налогов для государства определяющее.

- федеральные налоги могут быть региональными и местными. Данное перераспределение части федеральных налогов и сборов в иные бюджеты обуславливается необходимостью создания благоприятных финансовых условий для роста благосостояния региона, повышения его уровня развития в отношении всего государства.

- классификация налогов и сборов стала возникать еще с древних времен, когда впервые появилось государство и налоги его устройства.

- налоги классифицируются по различным признакам.

- федеральные налоги также могут классифицироваться в зависимости от распределения и фактического субъекта его уплаты. Также особое место в классификации имеет деление федеральных налогов по характеру использования и по способу изъятия.

- для того, чтобы эффективно работала налоговая система государства, необходимо осуществлять управление, контроль и планирование федеральных налогов.

- управление федеральными налогами преследует общенациональные и специфические цели. Управление федеральными налогами базируется на ряде нормативной документации.

- планирование федеральных налогов также осуществляется в соответствии со сложившейся экономической конъюнктурой на рынке, с уровнем производства товаров и услуг, с колебаниями макроэкономических показателей.

Глава 2. Анализ федеральных налогов и сборов в РФ

2.1.Порядок расчета единого социального налога

Большое значение среди федеральных налогов имеет единый социальный налог.

Любой вид налога, выплачиваемый человеком, обычно воспринимается как обязательная и неприятная необходимость, избежать которой нет никакой возможности. Но вот парадокс, существуют и такие виды налогов, при оплате которых существует возможность воспользоваться своими деньгами несколько позже. К ним можно отнести и социальный единый налог, действовавший повсеместно в РФ до 2010 года[30].

Однако в государственных органах России уже задумываются над тем, чтобы вновь ввести в действие единый социальный налог. Единый социальный налог предусматривал различные налоговые выплаты, которые аккумулировались в специальных фондах государственного социального значения. В случае необходимости государство берет за счет данных средств на себя заботу и опеку над гражданами[31].

В число этих фондов, которые собирали деньги от граждан для их же собственных нужд входили:

-пенсионный;

-государственный страховой;

-фонды медицинского страхования, как федерального, так и регионального уровня[32].

Налогоплательщиками данной вида налога признаются все, кто работают вне зависимости, работодатель это или наемный работник.

И лишь в отношении единого социального налога проводится деление граждан на две большие категории:

Первая категория налогоплательщиков включает в себя:

-лица, проводящие выплаты физическим лицам[33];

-индивидуальные предприниматели (ИП);

-различные организации;

-физические лица, которые не являются ИП.

Ко второй категории относятся лица, которые осуществляют свою деятельность в виде частной практики.

Если говорить о первой категории налогоплательщиков, то для них объектом налогообложения являются любые выплаты, а также другие виды вознаграждений, которые выплачиваются физическим лицам по различным видам договоров.

Если говорить о второй категории лиц, то для них объектом налогообложения является весь доход, полученный от осуществления профессиональной деятельности. Однако данный доход в целях налогообложения уменьшается на сумму вычетов, предусмотренных законодательством.

Рассмотрим порядок расчета единого социального налога в 2016 году[34].

Ставка ЕСН в 2016 году никак не поменяется по сравнению с прошлогодней, так что его плательщикам не придется заново менять принцип расчета. Посчитать сумму выплаты ЕСН совершенно не сложно, поскольку ставки известны и, тем более, не претерпели изменений[35].

Единый социальный налог подразумевает перечисление в следующие социальные фонды:

- перечисления в пенсионный фонд составляют 23%.

- перечисления в фонд страхования составляют 3%.

- перечисления в фонды медицинского страхования составляют 5,1%.

Особенность исчисления единого социального налога можно выделить именно для индивидуального предпринимателя. Индивидуальное предприятие должно уплачивать взносы в два фонда: пенсионный фонд и фонд медицинского страхования. А вот в фонд обязательного страхования индивидуальное предприятие должно уплачивать в добровольном порядке, то есть по желанию. Сам по себе расчет выплат в 2016 году ИП напрямую зависит от минимального размера оплаты труда (МРОТ), который на 1 января стал равен 6 204 рубля.

Это значит, что выплаты ИП[36]:

-выплаты индивидуального предприятия в пенсионный фонд 12 месяцев * 26% * 6204 рублей = 19 356,48 рублей;

-фонд медицинского страхования 12 месяцев * 5,1% * 6204 рублей = 3 796,85 рублей[37].

Если доход индивидуального предпринимателя превышает 300000 рублей, то к выплатам еще добавляется еще 1% от суммы, которая превышает указанный лимит в 300000 рублей.

Размер выплат в российский пенсионный фонд в 2016 году будет иметь свои ограничения, так что ИП, заработавший достаточно много, не сможет перечислить в ПФР не более определенной законодательством суммы. В текущем году максимальная величина перечислений в пенсионный фонд составляет 154 851,84 рубля[38].

Следует отметить, что единый социальный налог отменили еще в 2010 году. Однако по факту он действует и по сей день, однако он заменен термином «страховые выплаты». В связи с этим страховые фонды были не ликвидированы, а их работа полностью синхронизирована с налоговыми органами. Предполагается также возможность увеличения нагрузки на высокие заработки некоторой части ИП, доходы которых превышают 800 000 рублей в год. Но пока это только досужие разговоры и никакой конкретной информации по этому поводу из официальных источников не поступало[39].

Опытные бухгалтера и экономисты до сих пор используют под понятием страховые выплаты понятие единого социального налога, чтобы не путать эти два понятия.

Налоговая проверка может посетить предприятие, если у нее возникли вопросы в части выплаты единого социального налога. Однако данные основания налоговой проверки тоже ограничены. Они составляют следующие значения[40]:

- наличие аргументированных документальных подтверждений того, что предприятие нарушило порядок выплаты единого социального налога.

- если отсутствует возможность проверки[41].

- в случае если проверка проводится по организациям, имеющим несколько отделений по стране, «дочерние структуры» и т. п.;

- неоплаты страховых взносов в оговоренный законом срок (10 суток) после предъявления результатов проверки;

- непредставление документов для проведения проверки или их недостоверность.

Таким образом, в заключении данного раздела можно прийти к следующему выводу.

- единый социальный налог представляет собой налог, который взимается для того, чтобы в будущем при необходимости можно было бы оказывать помощь самим гражданам.

- единый социальный налог включает в себя перечисления финансовых средств в пенсионный фонд, страховой фонд, фонд медицинского страхования, федерального и регионального уровня.

- изменения в отношении ставки, сроков проверок, субъектов и объектов единого социального налога должны корректироваться в конце финансового года, чтобы новый год начать по всем налоговым правилам.

2.2.Особенности таможенной и государственной пошлины

Любое действие, требующее юридического подтверждения законности, в каждой стране мира выполняется только после уплаты особого вида налога, который называется государственная пошлина[42].

Государственная пошлина имеет глубокие исторические корни. Еще в древности, в период средних веков в государстве действовало правило взимания за проезд по территории, дорожным строениям и мостам, расположенным на территории отдельных государств, принадлежащих различным городам, областям или феодальным поместьям[43]. Такие сборы назывались пошлинами. Уплата государственной пошлины требовалась при подаче исков в судебные инстанции или для подтверждения законности владения землями или иным имуществом.

На сегодняшний день государственная пошлина претерпела значительные изменения. Государственная пошлина на сегодняшний день регулируется Налоговым Кодексом РФ. Государственная пошлина – это сбор денежных средств с физических лиц, юридических организаций, частных предпринимателей или организаций без образования юридического лица при их обращении в различные органы, уполномоченные выполнять юридические действия.

Органы, которые уполномочены выполнять юридические действия, являются следующими:

- должностные лица местного самоуправления[44].

- организации самоуправления на местах.

- государственные организации.

Иными словами, в состав данных организаций являются суды, Загсы, милиция, частные нотариусы и прочие[45].

Рассмотрим ситуации, в каких случаях взимается государственная пошлина. Государственная пошлина в РФ взимается в следующих случаях:

При необходимости обращения в судебные инстанции общей юрисдикции.

При обращении с просьбой о рассмотрении дела мировым судьей.

При подаче иска в конституционный суд.

При оформлении любых нотариальных документов.

При регистрации акта гражданского состояния.

При получении права на гражданство или снятия гражданства.

При выезде из страны или въезде в нее.

При оформлении документов и регистрации юридического лица.

Для вступления в юридическую силу доверенностей, завещаний, договоров[46].

Государственная пошлина имеет такой же обязательный характер, как и любые другие налоги и сборы в РФ. Порядок государственной пошлины такой же аналогичный, как и порядок остальных налогов и сборов. Единственной особенностью государственной пошлины является его целевой характер.

Таким образом, можно сделать следующий вывод:

- были проанализированы основные положения по государственной пошлине

- государственная пошлина обладает аналогичными свойствами других налогов и сборов в РФ, однако одной отличительной особенностью является целевой характер перечислений собранных средств[47].

- государственная пошлина – это сбор денежных средств с лиц, которые обращаются в государственные органы с просьбой выполнить определенные юридические действия.

- государственная пошлина изменялась с течением времени еще со времен средневековья. Сегодняшнее ее положение регулируется положениями Налогового Кодекса России.

Таможенные пошлины - это обязательные платежи или взносы, которые взимаются таможенными органами в случае ввоза товара на таможенную территорию или же вывозе с нее. Они являются неотъемлемым условием подобного вывоза или ввоза. Все эти ставки определяет Правительство РФ, причем они могут регулярно меняться. Они одинаковы для всех и едины, то есть не подлежат изменению в зависимости от того, какое лицо перевозит товары через границу[48].

Рассмотрим основные функции таможенной пошлины. Известно, что существует всего три вида таможенной пошлины[49].

1) Фискальная функция таможенной пошлины[50]. Благодаря данной функции происходит пополнение доходной части государственного бюджета. Речь идет не только об экспортных, но и об импортных государственных пошлинах.

2) Защитная или протекционистская функция таможенной пошлины. Данная функция таможенной пошлины должна защищать государство от иностранной конкуренции, которая на сегодняшний день является нежелательной.

3) Балансировочная функция таможенной пошлины. Она вводится для того, чтобы предотвратить нежелательный экспорт товаров, на которые внутренние цены по разным причинам ниже мировых. Данная функция присуща только экспортным пошлинам.

По объекту взимания различают транзитные, ввозные и вывозные таможенные пошлины.

По методу исчисления различают специфические, адвалорные и комбинированные таможенные пошлины[51].

Есть разделение таможенных пошлин на сезонные, временные и генеральные по времени действия. А также по характеру происхождения они бывают автономные и конвенциальные; по последствиям и величине: ограничительные и запретительные; по способу исчисления: эффективные и номинальные. Есть в классификации и особые виды таможенных пошлин[52].

Таким образом, можно прийти к следующему выводу:

- таможенная пошлина является эффективным инструментом государственного регулирования. Благодаря таможенной пошлине пополняется доходная часть бюджета, государство защищается от нежелательного экспорта, а также регулирует поступление в страну нежелательной конкуренции со стороны иностранных агентов.

- таможенная пошлина служит эффективным инструментом для того, чтобы изъять разницу между данными ценами в доход государства.

2.3 Анализ других федеральных налогов и сборов

Одним из федеральных налогов является также водный налог[53]. Его регулирование происходит в соответствии с Налоговым Кодексом РФ. Те пользователи воды, которые используют воду на основании договоров водопользования или решений о предоставлении водных объектов в пользование – плательщиками водного налога не являются. При условии, что документ получен после 1 января 2007 года.

Водным налогом облагаются следующие виды водного использования:

- забор воды из водных объектов.

- использование акватории водных объектов. Исключение в данном случае является сплав древесины на плотах по воде.

- использование водных объектов без забора воды для целей гидроэнергетики;

Объекты, которые не облагаются водным налогом[54]:

- забор воды из подземных объектов воды, которая в своем составе полезные ископаемые и (или) природные лечебные ресурсы, а также термальные воды;

- забор воды для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

- забор воды для санитарных, экологических и судоходных попусков; забор воды для орошения земель сельскохозяйственного назначения, полива садоводческих, огороднических, дачных земельных участков и т. д.

Налоговая база по водному объекту – это это объем воды, забранной из водного объекта за налоговый период. Объем воды рассчитывается на основании показаний водоизмерительных приборов. Эти данные отражены в журнале учета использования воды[55].

Сумма водного налога = налоговая база * ставка налога. В 2016 году действует коэффициент в размере 1,15. При заборе воды сверх установленных квартальных (годовых) лимитов ставки повышаются в пять раз с учетом коэффициентов. Увеличенные ставки применяются только к той части забранной воды, которая превышает лимит.

Еще одним федеральным налогом является налог на добычу полезных ископаемых. Это также индивидуальный, обязательный платеж, который взимается с организаций и физических лиц для того, чтобы обеспечить деятельность государства и муниципальных образований.

Согласно законодательству РФ о недрах пользователями недр являются субъекты предпринимательской деятельности, в том числе участники простого товарищества, иностранные граждане, юридические лица. Установлены ограничения при ведении работ по добыче радиоактивного сырья: в этом случае пользователями недр могут быть только юридические лица, зарегистрированные на территории РФ и имеющие лицензии на ведение работ по добыче и использованию радиоактивных материалов, токсичных и иных опасных отходов.

Стоимость добытых полезных ископаемых определяется следующими способами[56]:

-исходя из сложившихся цен реализации добытых полезных ископаемых[57];

-исходя из сложившихся цен реализации без учета субсидий из бюджета на возмещение разницы между оптовой ценой и расчетной стоимостью[58];

-исходя из расчетной стоимости добытых полезных ископаемых. Способ оценки, исходя из расчетной стоимости полезных ископаемых, применяется в случае отсутствия их реализации в соответствующем налоговом периоде.

Еще одним федеральным налогом является налог на операции с ценными бумагами. Данный налог уплачивается физическими и юридическими лицами.

Особенности определения налоговой базы налога на доходы по операциям с ценными бумагами физических лиц. При определении налоговой базы по доходам по операциям с ценными бумагами, базисным активом по которым являются ценные бумаги, учитываются доходы, полученные по следующим операциям:

– купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг;

– купли-продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг;

– с финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги;

– купли-продажи инвестиционных паев паевых инвестиционных фондов, включая их погашение[59];

– с ценными бумагами и финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги, осуществляемым доверительным управляющим в пользу учредителя доверительного управления, являющегося физическим лицом.

Налоговая база по каждой операции с ценными бумагами определяется отдельно[60].

Таким образом, в заключении главы можно сделать следующие выводы:

- единый социальный налог представляет собой налог, который взимается для того, чтобы в будущем при необходимости можно было бы оказывать помощь самим гражданам[61].

- единый социальный налог включает в себя перечисления финансовых средств в пенсионный фонд, страховой фонд, фонд медицинского страхования, федерального и регионального уровня.

- изменения в отношении ставки, сроков проверок, субъектов и объектов единого социального налога должны корректироваться в конце финансового года, чтобы новый год начать по всем налоговым правилам.

- таможенная пошлина является эффективным инструментом государственного регулирования. Благодаря таможенной пошлине пополняется доходная часть бюджета, государство защищается от нежелательного экспорта, а также регулирует поступление в страну нежелательной конкуренции со стороны иностранных агентов.

- таможенная пошлина служит эффективным инструментом для того, чтобы изъять разницу между данными ценами в доход государства.

- другие федеральные налоги включают в себя водный налог, налог на добычу полезных ископаемых и налог на операции с ценными бумагами. Каждый из федеральных налогов имеет свои общие черты и отличительные особенности.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

- была проанализирована общая характеристика и общие теоретические положения федеральных налогов.

- федеральные налоги имеют удельный вес в 95 % от общего количества налоговых доходов, которые поступаются в государственный бюджет, поэтому значение федеральных налогов для государства определяющее.

- федеральные налоги могут быть региональными и местными. Данное перераспределение части федеральных налогов и сборов в иные бюджеты обуславливается необходимостью создания благоприятных финансовых условий для роста благосостояния региона, повышения его уровня развития в отношении всего государства.

- классификация налогов и сборов стала возникать еще с древних времен, когда впервые появилось государство и налоги его устройства.

- налоги классифицируются по различным признакам.

- федеральные налоги также могут классифицироваться в зависимости от распределения и фактического субъекта его уплаты. Также особое место в классификации имеет деление федеральных налогов по характеру использования и по способу изъятия.

- для того, чтобы эффективно работала налоговая система государства, необходимо осуществлять управление, контроль и планирование федеральных налогов.

- управление федеральными налогами преследует общенациональные и специфические цели. Управление федеральными налогами базируется на ряде нормативной документации.

- планирование федеральных налогов также осуществляется в соответствии со сложившейся экономической конъюнктурой на рынке, с уровнем производства товаров и услуг, с колебаниями макроэкономических показателей.

- единый социальный налог представляет собой налог, который взимается для того, чтобы в будущем при необходимости можно было бы оказывать помощь самим гражданам.

- единый социальный налог включает в себя перечисления финансовых средств в пенсионный фонд, страховой фонд, фонд медицинского страхования, федерального и регионального уровня.

- изменения в отношении ставки, сроков проверок, субъектов и объектов единого социального налога должны корректироваться в конце финансового года, чтобы новый год начать по всем налоговым правилам.

- таможенная пошлина является эффективным инструментом государственного регулирования. Благодаря таможенной пошлине пополняется доходная часть бюджета, государство защищается от нежелательного экспорта, а также регулирует поступление в страну нежелательной конкуренции со стороны иностранных агентов.

- таможенная пошлина служит эффективным инструментом для того, чтобы изъять разницу между данными ценами в доход государства.

- другие федеральные налоги включают в себя водный налог, налог на добычу полезных ископаемых и налог на операции с ценными бумагами. Каждый из федеральных налогов имеет свои общие черты и отличительные особенности.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

6. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

7. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

8. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

9. Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с.

10. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

11. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

12. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с.

13. Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - №22. – С. 25.

14. Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361.

15. Свинухов В.Г, Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансовое право и управление. – 2015. - №2. – С. 208-212.

Приложение 1

Приложение 2

Приложение 3

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 250с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 105. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.173. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 105. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.10. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 304 с. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.10. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 105. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 204. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.123. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.10. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 201. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 201. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. – 2012. - № 22.- С. 25. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

-

Калинина Л.Е. Государственная пошлина при лицензировании: плата за технические ошибки // Административное и муниципальное право. – 2015. - №4. – С. 356-361. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 276с. ↑

-

Свинухов В.Г., Сенотрусова С.В. Принуждение в сфере уплаты таможенных платежей // Финансове право и управление. -2015. - №2. – С. 208-2012. ↑

- Налог на доходы физических лиц (Сущность и основные аспекты налога на доходы физических лиц)

- Налог на имущество физических лиц и организаций

- Совершенствование налоговой системы РФ (основные направления и особенности)

- Налог на добавленную стоимость (Экономическая природа НДС)

- Виды налогов. Классификация налогов. Налоговая политика

- Налог на прибыль организаций (основные аспекты, элементы, нормативно-правовая база)

- Распределение и использование прибыли как источник экономического роста предприятий (Методы и подходы к формированию прибыли)

- Жизненный цикл организации и управление организацией (Управление организацией)

- Организация и управление процессами продажи предприятий в условиях конкуренции (Управление продажами в торговле)

- Земельный налог (сущность земельного налога и особенности его уплаты)

- Налог на прибыль организаций (Особенности организации налогообложения финансового сектора экономики )

- Виды налогов. Теоретическая сущность налога и его роль