Документирование и инвентаризация (Значение документации в бухгалтерском учете)

Содержание:

ВВЕДЕНИЕ

Основой процветания любой организации является бухгалтерский учет, вне зависимости от организационно-правовой формы организации, ее структуры, строения и рода деятельности, так как основная цель бухгалтерского учета – обеспечение аналитиков информацией необходимой для принятия решения. Эти решения касаются распределения и использования экономических ресурсов: денег, земли, рабочей силы и т.д. От распределения и использования этих ресурсов зависят: цены, заработная плата, производство товаров и услуг, качество транспортных систем и т.д. Фактически любое предприятие влияет на экономическую ситуацию в области, регионе, стране. Поэтому не малую роль здесь играет бухгалтерский учет. От правильной организации бухгалтерского учета зависит положение любой организации.

Данная курсовая работа посвящена рассмотрению двух элементов методов бухгалтерского учета: инвентаризация и документирование.

Метод бухгалтерского учета – совокупность приемов и способов, с помощью которых познается предмет бухгалтерского учета.

Организация бухгалтерского учета требует, прежде всего, наблюдения, измерения и регистрации каждой хозяйственной операции в специальных документах или в технических носителях информации. Все последующие записи в бухгалтерском учете проводятся только на основании документов. Документация – письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. На каждую хозяйственную операцию или группу однородных операций составляют оправдательный документ, который является основанием для регистрации хозяйственных операций на счетах бухгалтерского учета.

Не все явления хозяйственной деятельности могут быть зарегистрированы в документах, в момент их совершения, например, естественная убыль. Их выявляют путем инвентаризации, то есть проверки хозяйственных средств путем их подсчета в натуре. Инвентаризация – способ проверки соответствия фактического наличия хозяйственных средств в натуре, финансовых обязательств организации и сопоставление полученных данных о них с данными бухгалтерских счетов с целью установления достоверности учетных показателей и их уточнения в случае выявленных расхождений.

Объект исследования – методы бухгалтерского учета.

Предмет исследования – документирование и инвентаризация как метод бухгалтерского учета.

Цель исследования – изучить особенности документирования и инвентаризации.

Для достижения данной цели необходимо решить следующие задачи:

- Выявить роль и значение документов в бухгалтерском учете.

- Изучить порядок формирования и учет финансовых результатов деятельности организации.

- Проанализировать сущность инвентаризации, ее роль и значение в бухгалтерском учете, рассмотреть порядок проведения инвентаризации и учет ее результатов.

1. Документирование

1.1 Значение документации в бухгалтерском учете

Для непрерывного отражения объектов бухгалтерского учета необходимо фиксировать каждую хозяйственную операцию. С этой целью применяется элемент метода бухгалтерского учета – документация.

Документация является основой бухгалтерского учета и заключается в сплошном и непрерывном отражении всех хозяйственных операций, проводимых организацией в бухгалтерских оправдательных документах.

Бухгалтерский документ представляет собой письменное свидетельство о фактическом совершении хозяйственной операции или о праве на ее совершение.

Документы имеют правовое и контрольное значение.

В первом случае они используются в качестве доказательства при возникновении споров между организациями и физическими лицами. Правильно и своевременно оформленные документы имеют доказательную силу в арбитраже и судебных инстанциях, служат основанием для судебно-бухгалтерской экспертизы и др.

Во втором случае документы позволяют исключать случаи хищения, являются основой при проведении аудиторских проверок, документальных ревизий и анализа работы организации.

Если в организации не создана система организации и ведения первичного учета, то не будет эффективно работать система управления при принятии необходимых управленческих решениях.

Что касается документирования хозяйственных операций с точки зрения действующего законодательства, то согласно статье 6 Федерального Закона РФ от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции должны отражаться в учете на основании оправдательных документов. При этом первичные учетные документы могут быть приняты к учету только в том случае, если они составлены по формам, содержащимся в альбомах унифицированных форм первичной документации. Таким образом, очевиден один из основных принципов ведения бухгалтерского учета – хозяйственная операция, не оформленная надлежащим образом, как правовое экономическое событие места не имеет (нет объекта бухгалтерского учета).

Кроме того, налоговые органы вправе привлекать к административной ответственности должностных лиц организации, виновных в ведении бухгалтерского учета с нарушением установленного законом порядка.

1.2. Реквизиты документов

Первичный документ должен содержать определенные показатели, необходимые для характеристики и подтверждения факта совершения хозяйственной операции, которые называются реквизитами.

Реквизиты делятся на:

К обязательным реквизитам в соответствии со ст. 9 главы 2 ФЗ «О бухгалтерском учете» относят:

а) наименование документа (формы);

б) наименование организации, от имени которой составлен документ;

в) дата составления документа;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции (в натуральном и денежном выражении);

е) наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления:

ж) личные подписи и расшифровка указанных лиц.

Дополнительные реквизиты определяются особенностями отражаемых хозяйственных операций и назначением документов. В зависимости от характера операций, технологии обработки информации в первичные документы могут быть включены:

а) номер документа;

б) основание для совершения хозяйственной операции;

в) адрес и телефон организации;

г) расчетные счета организации и др.

первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации.

Унификация документов – это разработка единых типовых форм документа, которыми должны оформлять однотипные операции. Наряду с унификацией важное значение имеет стандартизация документов, установление одинаковых стандартных размеров бланков типовых документов. Стандартизация позволяет экономно использовать бумагу при печатании бланков документов, уменьшает отходы бумаги, облегчает бухгалтерскую обработку документов и их последующее хранение.

1.3. Требования, предъявляемые к первичным учетным документам

Для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, организации могут самостоятельно разработать и утверждать соответствующие формы первичных документов при соблюдении установленных требований.

Документы должны составляться своевременно, как правило, в момент совершения операции, если это не предоставляется возможным – непосредственно по окончании операции.

В документах должны быть заполнены все реквизиты, отражающие достоверные данные.

При заполнении документов нужно соблюдать следующие правила:

- Все записи в документах ведутся чернилами, пастой шариковых ручек, при помощи пишущих машин, компьютера, а также других средств, обеспечивающих сохранность этих записей в течение срока, установленного для их хранения в архиве. Производить записи простым карандашом не разрешается;

- Документ должен быть заполнен четко, разборчиво, аккуратно и без помарок.

- Свободные строки должны быть прочеркнуты;

- Число и год в документах пишутся цифрами, а месяц – прописью;

- Все реквизиты документа должны быть заполнены;

- Итоговые денежные цифры должны быть записаны следующим образом: рубли пишутся прописью и с заглавной буквы, а копейки – цифрами;

- В документах помарки не допускаются. Исправление ошибок производится путем зачеркивания цифр или текста одной чертой – так, чтобы можно было прочитать зачеркнутое, а затем сверху сделать правильную запись.

- Перечень лиц, имеющих право подписи, утверждает руководитель организации по согласованию с главным бухгалтером.

1.4. Классификация первичных учетных документов

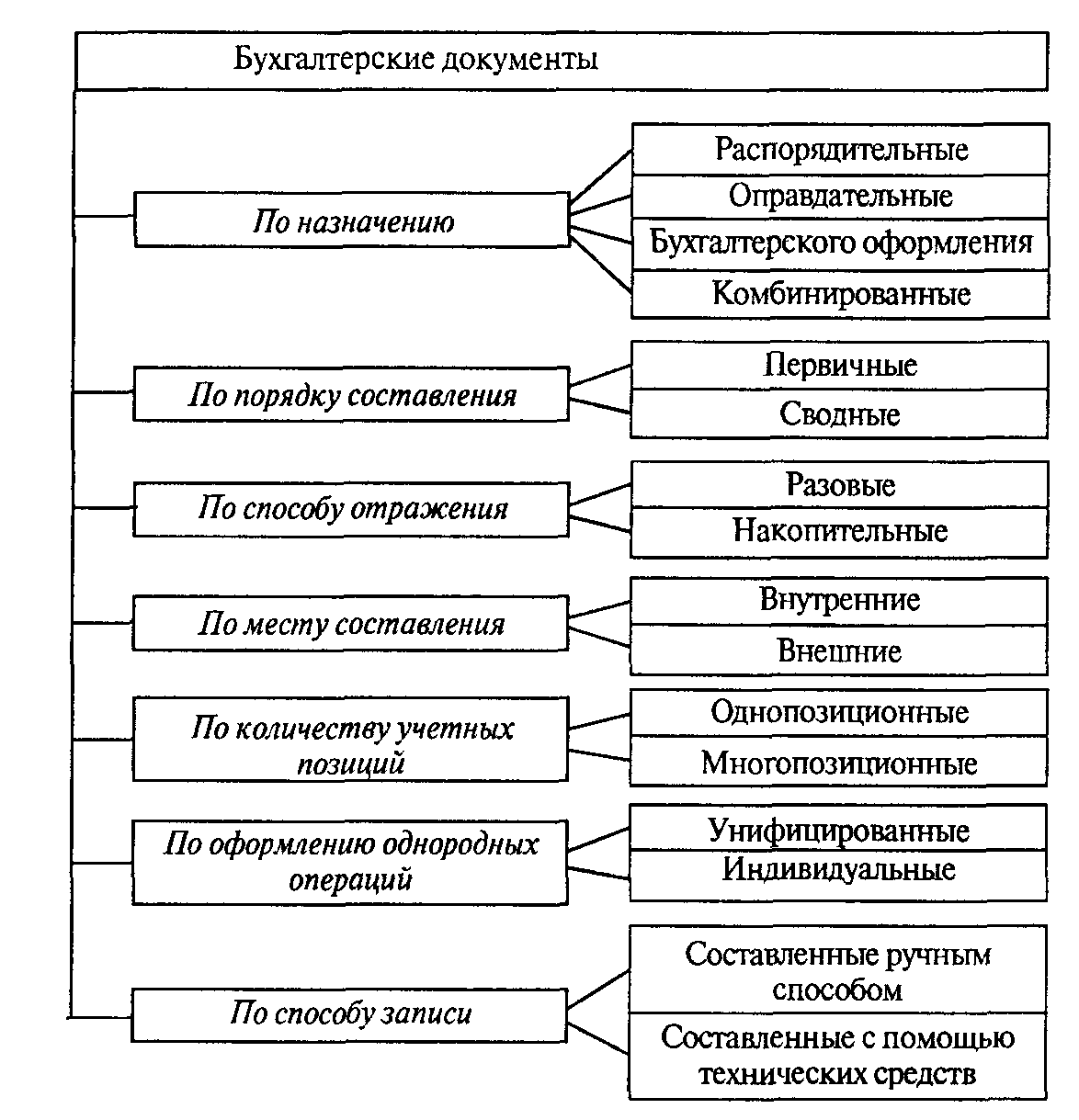

Для правильного использования в учетном процессе документы классифицируются по следующим признакам:

а) назначению;

б) месту составления;

в) способу отражения;

г) объему содержания операций (рис 1.1)

Рис. 1.1. Классификация документов

По назначению документы подразделяют на распорядительные, оправдательные (исполнительные), бухгалтерского оформления и комбинированные.

Распорядительные документы содержат приказ (распоряжение) на совершение хозяйственной операции. Например, распоряжение на проведение инвентаризации, платежное поручение банку на перечисление денежных средств, доверенности и др. на основании распорядительных документов не делают учетных записей, т.к. операция еще не совершена.

Оправдательные (исполнительные) документы подтверждают факт совершения хозяйственной операции. Оправдательными могут служить счета, подтверждающие произведенные расходы, накладные на получение ценностей, приходные ордера, акты приемки и т.д. Эти и аналогичные документы составляются в момент совершения операции и являются основанием для отражения ее на счетах бухгалтерского учета, т.е. информация, содержащаяся в них, заносится в учетные регистры.

Документы бухгалтерского оформления составляются работниками бухгалтерии и служат основанием для записей на счетах бухгалтерского учета. К ним относятся бухгалтерские справки, разные виды расчетов (амортизационных отчислений по основным средствам, нематериальным активам и др.)

Комбинированные документы – одновременно выполняют функции, свойственные двум и более охарактеризованным выше типам документов. Например, один документ может сочетать функции распорядительного и оправдательного документа или функции оправдательного и бухгалтерского оформления. К числу комбинированных можно отнести приходные и расходные кассовые ордера, расчетно-платежные ведомости на заработную плату и др. их применение уменьшает количество записей, облегчает бухгалтерскую обработку документов.

По месту составления различают документы внутренние и внешние.

Внутренние считаются документы, составляемые и используемые для оформления операций, совершенных внутри данной организации. К ним относятся накладные на внутреннее перемещение материально- производственных запасов, авансовые отчеты подотчетных лиц, приходные кассовые ордера и др.

Внешними принято считать документы, поступающие в организацию от других организаций. Это товарно-транспортные накладные, счеты-фактуры и другие документы, поступающие от поставщиков.

По способу отражения операций документы подразделяются на первичные и сводные.

В первичных документах фиксируют одну или несколько хозяйственных операций непосредственно в момент их совершения, или непосредственно после окончания. Примером первичных документов могут служить чеки на получение денег из банка, накладные на отпуск материальных ценностей, приходные кассовые ордера и др.

Сводные документы составляются на основании нескольких ранее оформленных однородных первичных документов путем группировки и обобщения их показателей. Сводными документами являются, например, кассовый отчет (составляют на основании документов, подтверждающих поступление и расходование денег). Товарный отчет (составляют на основании товарных документов).

По объему содержания операций документы подразделяют на две группы: накопительные и разовые.

Разовым документом оформляют одну операцию в момент ее совершения или непосредственно после ее совершения, например, накладная на отпуск товара, акт на списание основных средств.

Накопительные документы отражают однородные или периодически повторяющиеся операции за определенный период. Примером таких документов могут служить лимитно-заборные парты и т.п. В отличие от разовых, накопительные документы отражаются в учете только после внесения в них последней операции и суммирования всех записей. Применение накопительных документов позволяет сократить объем документации и время на их оформление.

1.5. Оформление и проверка первичных учетных документов

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления, которых определяются отдельными указаниями Министерства финансов Российской Федерации).

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Правильно оформленные документы принимает бухгалтерия, где их обрабатывают, проверяют и используют для записей в регистрах аналитического и синтетического учета по корреспондирующим счетам. Проверка в бухгалтерии полученных документов проводится в соответствии с законами «О бухгалтерском учете» и другими нормативными документами. Проверка проводится по трем направлениям:

- Устанавливается законность хозяйственной операции. В соответствии с оформлением документов установленным требованиям, проверяется полнота и правильность заполнения всех реквизитов, наличие подписей ответственных лиц, своевременность составления и предоставления в бухгалтерию.

- Правильность арифметических подсчетов. Неправильно оформленные документы возвращаются для исправления или задерживаются для выяснения обстоятельств.

- Проверенные и принятые документы обрабатываются:

а) группировка по однородным операциям;

б) таксировка, т.е. денежное измерение;

в) контировка, т.е. проставление корреспондирующих счетов.

В процессе учетной регистрации операций иногда возникают ошибки, которые могут быть допущены из-за небрежности, утомления, неисправности вычислительной техники и т.д. Характер ошибок разнообразен: в документах и учетных регистрах записывают неправильный текст или неверную сумму; неверно подсчитывают итоги; неправильно указывают корреспондирующие счета в бухгалтерских проводках и т.п. Неправильное отражение сумм в одном учетном регистре считается локальной ошибкой. В том случае, если ошибка повлекла за собой ошибки в других учетных регистрах, это транзитные ошибки.

Для правильного и точного отражения всех операций в организации необходимо своевременно выявлять и исправлять все допущенные в учетных записях ошибки.

Для нахождения ошибки существует несколько способов. Наиболее распространенными способами являются: сплошной, последовательной проверки, логический.

Сплошной способ предусматривает сверку соответствующей бухгалтерской записи в учетном регистре с первичным документом, который послужил основанием для данной записи. Этот способ целесообразно использовать в процессе сверки между собой оборотов по дебету и кредиту всех синтетических счетов. Полученный итог должен подтвердить их равенство, если его нет-это свидетельствует о допущенной ошибки. Такой подход применим и при подсчете остатков по всем синтетическим счетам, и при сличении оборот или остатков по каждому синтетическому счету с соответствующими показателями субсчетов и аналитических счетов, открытых в развитие синтетического счета.

Способ последовательной проверки счетных записей предусматривает сверку каждого дебетуемого и корреспондирующего с ним кредитуемого синтетического или аналитического счета. При проведении такой проверки, рядом с записями, произведенными верно, ставится знак «V» (галочка).

Логический способ целесообразно использовать, например, когда в оборотной ведомости по синтетическим счетам строки «Итого» графы «Обороты за месяц» в результате подсчета по дебету и кредиту не равны между собой. В этом случае подсчитывают сумму превышения, которую затем делят на два. Полученный итог сравнивается с бухгалтерскими проводками за отчетный месяц. Нахождение этой суммы в какой-то из них показывает, что при разноске бухгалтерской проводки в учетные регистры сумма разнесена или только по дебету, или только по кредиту счетов. Логический способ можно использовать и в тех случаях, когда бухгалтерская проводка отражает корреспонденцию счетов, природа которых исключает такую взаимосвязь. Например, невозможна такая запись:

Д-т сч. 20 «Основное производство» К-т сч. 51 «Расчетные счета».

Ошибки должны быть исправлены до составления отчетности.

Исправление ошибок в учетных записях осуществляется способами:

Использование корректурного способа предполагает, что ошибочный текст или сумма зачеркивается и над зачеркнутым пишут правильный текст или сумму. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. Исправление ошибки оговариваются и подтверждаются в документах – подписями лиц, подписавших документ; в учетных регистрах – подписью лица, осуществившего исправление. Оговорка дается на полях книги, карточки, журнала-ордера, против строки исправленной записи. Порядок исправления в банковских документах устанавливается правилами банка.

Способ дополнительных проводок применяется в случаях, когда в учетных регистрах или бухгалтерской проводке указана правильная корреспонденция счетов, но преуменьшена сумма хозяйственной операции. Он используется если:

а) корреспонденция счетов указана правильно, но в меньшей сумме, чем следовало;

б) фактическая себестоимость продукции выше нормативной (плановой).

Для исправления таких ошибок на разность между правильной и преуменьшенной суммами составляют дополнительную бухгалтерскую проводку. На сумму допущенной ошибки бухгалтером организации оформляется справка, в которой со ссылкой на первичный документ указывается, когда и какая ошибка допущена. Бухгалтерская справка служит документом бухгалтерского оформления и основанием для исправления бухгалтерской ошибки.

Способ «красное сторно» (отрицательных чисел) применяется в случае, если в учетных записях указана неправильная корреспонденция счетов или большая чем следовало сумма. Сущность этого способа состоит в том, что вначале неправильная проводка повторяется в той же корреспонденции счетов, но запись производится красными чернилами. При подсчете итогов в учетных регистрах суммы, записанные красными чернилами, вычитаются из итога. Таким образом, неправильная запись аннулируется. После этого составляется новая проводка, отражающая правильную корреспонденцию счетов, и записывается в учетные регистры обычными чернилами. При помощи способа красного сторно исправляются ошибки до и после подсчета итогов, в том числе и ошибки, допущенные в предыдущих отчетных периодах.

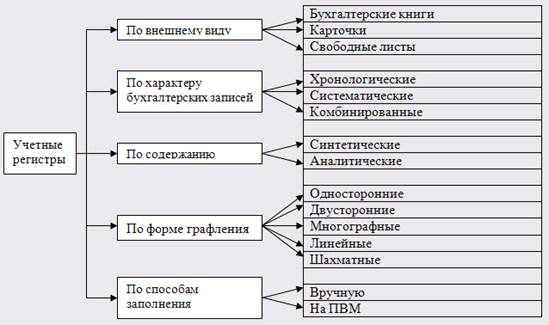

1.6. Учетные регистры

Для того чтобы получить необходимые сведения о финансово-хозяйственной деятельности организации, необходимо данные о хозяйственных операциях, содержащихся в первичных документах, зарегистрировать и сгруппировать. Документы, в которых осуществляется этот этап учетной работы, являются учетные регистры.

Учетные регистры- это таблицы специальной формы, предназначенные для регистрации хозяйственных операций.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

Учетные регистры выступают носителями данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации.

Учетные регистры подразделяются по характеру записи, по внешнему виду, по степени детализации, по строению регистров (рис. 1.2).

Рис. 1.2. Порядок группировки учетных регистров

Регистры хронологического учета предназначены для регистрации хозяйственных операций в порядке их совершения, т.е. по мере поступления документов в бухгалтерию (регистрационный журнал, кассовая книга, журнал учета поступивших грузов, опись инвентарных карточек по учету основных средств и др.). цель регистров хронологического учета – обеспечить контроль за сохранностью документов и правильность записи в них.

Регистры систематического учета предназначены для отражения однородных по экономическому содержанию хозяйственных операций, ведутся для группировки бухгалтерских записей по синтетическим и аналитическим счетам (Главная книга счетов).

Комбинированные регистры учета сочетают хронологические и систематические записи, что повышает достоверность и экономичность учета. Примером могут служить журналы-ордера, книга Журнал-Главная.

В зависимости от внешнего вида учетные регистры подразделяются на бухгалтерские книги, карточки и свободные листы (ведомости), магнитные носители (диски, дискеты).

Бухгалтерские книги представляют собой сброшюрованные таблицы (листы бумаги одного формата различного графления). Все страницы в бухгалтерской книге должны быть пронумерованы, на последней странице указывается, сколько страниц пронумеровано в книге, затем ставится подпись руководителя, бухгалтера и печать. Примером бухгалтерской книги является Кассовая книга, Главная книга счетов.

Карточки – это отдельные листы, разграфленные для нужд учета. Карточки изготавливаются типографским способом на плотной бумаге (картоне) для их хранения в специальных ящиках или картотеках. Открытие карточки регистрируется в специальном реестре для обеспечения контроля за их сохранностью. В реестре указывается номер карточки, наименование аналитического счета, дата ее открытия. Для карточек характерно одностороннее строение. В правой стороне карточки размещаются дебетовые и кредитовые записи, остальные данные, являющиеся общими для них, размещаются в карточке слева.

Карточки можно разделить на три вида:

- карточки количественного учета (материальные);

- контокоррентные карточки;

- многоколонные.

Карточки являются основным регистром аналитического учета.

Карточки количественного учета (материальные) имеют графы прихода, расхода и остатка материальных ценностей с указанием количества, и суммы, применяются для учета основных средств, материально-производственных запасов, затрат на производство и т.д.

Контокоррентные карточки имеют колонки дебет и кредит, применяются для учета расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами и т.д.

Многоколонные карточки содержат несколько колонок.

Каждая карточка рассчитана на определенное количество записей. После заполнения всей карточки, записи продолжают вестись на новом бланке той же карточки, с присвоением ему очередного порядкового номера страницы.

Карточки, как правило, открываются на год.

Свободные листы представляют собой разновидность карточных учетных регистров. Свободные листы (ведомости) отличаются от карточек, они изготавливаются типографским способом из менее плотной бумаги, имеют больший формат.

Формат и графление свободных листов в зависимости от их назначения могут быть различными.

Свободные листы обязательно имеют соответствующие название (например, журнал-ордер, ведомость и др.), указание периода, на который рассчитан учетный регистр (месяц, квартал), и таблицу, в которую непосредственно производят учетные записи.

Они хранятся в особых папках-регистраторах и заводятся, как правило, на месяц, квартал.

Запись в учетные регистры осуществляется ручным способом или с использованием средств автоматизации.

Записи в учетных регистрах должны быть краткими, аккуратными, четкими, ясными, разборчивыми.

По окончании месяца на каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей или другим способом.

Свободные листы могут применятся в качестве учетных регистров для всех видов учетных записей. Они просты в изготовлении и экономичны в использовании.

После утверждения годового отчета учетные регистры группируются, переплетаются и сдаются на хранение в текущий архив организации.

По степени детализации информации, содержащейся в учетных регистрах, они бывают синтетические, аналитические, комбинированные (журналы-ордера).

Синтетические учетные регистры открываются для ведения синтетических счетов (без пояснительного текста, с указанием даты, номера и суммы бухгалтерской проводки), например, Реестр счетных документов, Главная книга и книга Журнал-Главная.

Аналитические учетные регистры служат для отражения показателей аналитических счетов. Они позволяют осуществлять контроль за наличием и движением материальных ценностей (карточки).

По строению регистров они подразделяются на: односторонние; двусторонние; многографные; линейные и шахматные.

Односторонние регистры представлены различными карточками для учета материальных ценностей, расчетов и прочих операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет в односторонних регистрах ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях. Односторонние регистры применяются для ведения синтетического и аналитического учета.

Двусторонние регистры применяются, как правило, при ведении учета в бухгалтерских книгах. Счет открывается на двух развернутых страницах бухгалтерской книги (левая страница – дебет, правая – кредит). Двусторонние регистры используются для ведения синтетического и аналитического учета при ручном способе отражения хозяйственных операций.

Многографные регистры используются для отражения дополнительных показателей в аналитическом учете. Например, учет движения материалов отражается в целом по организации, а также в разрезе отдельных материально-ответственных лиц, регистрируются затраты по организации, подразделениям и т.д.

Линейные регистры представляют разновидность многографных регистров. В них каждый аналитический счет отражается только в одной строке, это позволяет разделить синтетический счет на неограниченное количество аналитических счетов, что невозможно при вертикальном графлении. Например, в журнале-ордере №7 каждый авансовый отчет (получение аванса и расчеты по нему) отражается в отдельной строке.

Шахматные регистры используются для одновременного отражения суммы по дебету одного и кредиту другого счета. Каждая сумма записывается на пересечении строки и колонки, например, в журналах-ордерах 10, 10/1 и др.

2. Инвентаризация

2.1. Роль и значение инвентаризации

Важным этапом подготовки к успешному составлению годового бухгалтерского отчета за год является своевременное и качественное проведение инвентаризации основных средств, товарно-материальных ценностей, другого имущества, денежных средств и прочих финансовых активов, и финансовых обязательств организации.

В тех организациях где, эта работа проведена на должном уровне, реальность показателей баланса на 1 января следующего года, как правило, не вызывает ни каких сомнений. Наоборот, проведению инвентаризаций не уделяется должного внимания (или она вообще не проводится), показатели баланса по отдельным его статьям бывают не реальны.

Инвентаризацией называется установление фактического наличия средств и их источников путем пересчета остатков в натуре и проверке учетных записей. Слово «инвентаризация» происходит от латинского «опись» и означает проверку наличия и состояния ценностей в натуре путем пересчета, взвешивания, измерения и т.д.

Основными целями инвентаризации являются:

а) выявление имущества, фактически имеющегося в наличии у организации;

б) сопоставление фактического наличия с данными бухгалтерского учета и выявление отклонений;

в) подтверждение достоверности учета обязательств по всем видам дебиторской, кредиторской задолженности, другим видам расчетов.

Таким образом, при проведении инвентаризации подсчитываются, обмериваются и взвешиваются все материальные объекты, имеющиеся у организации, а также не принадлежащие ей ценности, но числящиеся в бухгалтерском учете.

Инвентаризация имущества и обязательств в организации является не только важным общехозяйственным мероприятием, но и элементом ее учетной политики, при формировании которой утверждается порядок проведения инвентаризаций. Порядок проведения инвентаризации оформляется в виде приложения к приказу об учетной политике и включает в себя график проведения плановых и внеплановых инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Проведение инвентаризации обязательно:

а) при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия;

б) перед составлением годовой бухгалтерской отчетности;

в) при смене материально-ответственных лиц;

г) при выявлении фактов хищения, злоупотребления или порчи имущества;

д) в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

е) при реорганизации или ликвидации организации;

ж) в других случаях, предусмотренных законодательством Российской Федерации.

2.2 Виды инвентаризаций

Различные виды инвентаризаций классифицируются по нескольким признакам:

- по объему различают полные и частичные инвентаризации;

- по методу проведения – выборочные и сплошные;

- по назначению – плановые, внезапные, повторные, контрольные.

Полная инвентаризация – это инвентаризация, которая охватывает все материальные ценности, денежные средства и расчеты с другими организациями и лицами. Она проводится перед составлением годового отчета, при аудиторской проверке или ревизии. При полной инвентаризации проверяются все виды средств, которые даже не принадлежат организации, но используются ей в работе. Это, например, арендованные основные средства, товарно-материальные ценности, принятые на ответственное хранение, материалы, принятые в переработку.

Частичная инвентаризация – это инвентаризация, которая охватывает часть средств организации. Это, например, инвентаризация кассы, инвентаризация материалов, связанная со сменой материально-ответственных лиц.

Выборочная инвентаризация – это инвентаризация у конкретного материально-ответственного лица, когда проверяют только некоторые ценности на выбор. Выборочная инвентаризация проводится на выбор с большой номенклатурой ценностей.

Сплошная инвентаризация – это инвентаризация, которая проводится одновременно во всех структурных подразделениях предприятия.

Плановая инвентаризация – это инвентаризация, которая проводится по графику в указанные сроки, утвержденные руководителем предприятия.

Внеплановая инвентаризация – это инвентаризация, которая проводится не по плану, а в силу сложившихся обстоятельств. Это, например, при передаче дел от одного материально-ответственного лица другому, после стихийного бедствия, кражи.

Повторная инвентаризация – это инвентаризация, которая проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация – это инвентаризация, которая проводится повторно с целью проверки правильности проведения инвентаризации. Данные инвентаризации проводятся также с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, секции, где проводилась инвентаризация первый раз.

2.3. Порядок проведения и оформления инвентаризации

Порядок проведения инвентаризации делится на четыре этапа.

На этапе подготовительных мероприятий издается приказ (постановление, распоряжение) руководителя организации по форме №ИНВ-22 о проведении инвентаризации, назначается инвентаризационная комиссия, определяются сроки проведения и виды инвентаризуемого имущества, разрабатываются внутренние инструкции, осуществляется получение расписок от материально-ответственных лиц, определяются остатки имущества и обязательств по учетным данным и т.п.

На этапе собственно-натуральной (вещественной) и документальной проверки осуществляется выявление, взвешивание, обмеривание, таксировка, подсчет материально-производственных запасов, использование данных о существующих оценках имущества и обязательств, оформление актов инвентаризации и инвентаризационных описей.

Сравнительно-аналитические мероприятия предусматривают проверку и сопоставление данных инвентаризационных описей и актов инвентаризации с данными бухгалтерского учета; выявления расхождений, составление сличительных ведомостей и определение причин расхождений учетных и текущих оценок; подготовку предложений по отражению в учете результатов инвентаризации.

Если в ходе инвентаризации были выявлены отклонения от учетных данных, то в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств по такому имуществу составляется Сличительная ведомость результатов инвентаризации по форме №ИНВ-19.

До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях. Затем бухгалтерия вносит полученные сведения в сличительные ведомости, в которых проводится сравнение фактических сведений с данными учетных регистров.

Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач: на хищения, стихийные бедствия, порчу при хранении вследствие халатности виновных лиц.

Сличительные ведомости составляют только по имуществу (источникам), при инвентаризации которого выявлены отклонения от учетных данных. В сличительных ведомостях отражаются выявленные отклонения, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. При этом инвентаризационная ведомость сверяется со сличительной ведомостью. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии. Второй передается материально-ответственному лицу.

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии. Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации. Инвентаризационная комиссия устанавливает, имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определяет размер этой ответственности, анализирует возможные способы истребования сомнительной дебиторской задолженности (путем перевода долга, бартерных операций и т.п.). составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов.

Инвентаризационная комиссия выявляет причины недостач и излишков. По фактам образования излишков или недостач необходимо получить подробные объяснения от материально-ответственных лиц.

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной инвентаризации, проверке состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей. Кроме того, в протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц. На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей с данными бухгалтерского учета представляются на рассмотрение руководителя организации, который принимает окончательное решение о зачете. В любом случае если по результатам проведения инвентаризации выявлены расхождения фактического наличия и учетных данных, руководитель организации издает приказ, в соответствии с предписаниями которого расхождение должно быть исправлено. Приказ руководителя по результатам годовой инвентаризации служит основанием для внесения в регистры бухгалтерского учета соответствующих записей заключительными оборотами за декабрь.

Заключительные мероприятия представляют оформление ведомости учета результатов, выявленных инвентаризацией по форме №ИНВ-26; внесение бухгалтерских записей в учетные регистры по результатам инвентаризации; издание приказа руководителя об утверждении результатов инвентаризации, определение и привлечение к административной ответственности виновных лиц.

Ведомость учета результатов, выявленных инвентаризацией, на заключительном этапе инвентаризации подписывают руководитель, и главный бухгалтер организации одновременно с изданием приказа об утверждении результатов инвентаризации.

2.4 Отражение результатов в учете

Результаты проведенной инвентаризации отражаются в учете и отчетности того месяца, когда она была закончена. Результаты годовой инвентаризации отражаются в годовом бухгалтерском отчете.

Расхождения фактического наличия имущества с данными бухгалтерского учета, выявленные при инвентаризации, регулируются следующим образом:

Излишки основных средств, материально-производственных запасов, денежных средств и другого имущества подлежат оприходованию и зачислению на финансовые результаты организации. Так, излишек материалов на складе организации отражается корреспонденцией:

Д-т сч. 10 «Материалы» К-т сч. 91 «Прочие доходы и расходы».

Недостача ценностей в пределах норм естественной убыли списывается на затраты (расходы на продажу) организации. Например, недостача материалов на складе организации в пределах норм естественной убыли отражается корреспонденцией:

Д-т сч. 94 «Недостачи и потери от порчи ценностей» К-т сч. 10 «Материалы»;

Д-т сч. 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» К-т сч. 94 «Недостачи и потери от порчи ценностей».

Недостача ценностей сверх норм естественной убыли относится на виновных лиц корреспонденцией:

Д-т сч. 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба» К-т сч. 94 «Недостачи и потери от порчи ценностей».

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются (учитываются в составе прочих расходов):

Д-т сч. 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» К-т сч. 94 «Недостачи и потери от порчи ценностей».

Заключение

Курсовая работа состоит из двух глав.

В первой главе «Документирование» рассматривается в-первую очередь вопрос значения и роли документирования в бухгалтерском учете. Так же в этой главе отводится важное место классификации первичных учетных документов, их правильному оформлению и проверке, возможности возврата на исправление и дополнение.

Правильно и своевременно оформленные документы имеют доказательную силу в арбитраже и судебных инстанциях, служат основанием для судебно-бухгалтерской экспертизы и др.

Документы позволяют исключать случаи хищения, являются основой при проведении аудиторских проверок, документальных ревизий и анализа работы организации.

Если в организации не создана система организации и ведения первичного учета, то не будет эффективно работать система управления при принятии необходимых управленческих решениях.

Во второй главе «Инвентаризация» раскрыты понятия инвентаризации, причины проведения и подготовка, а также последовательность проведения работ при инвентаризации.

Подводя итог, хочется сказать, что документирование и инвентаризация играют очень важную роль в бухгалтерском учете. Поэтому правильное и грамотное заполнение первичной учетной документации, четкий и ответственный поход к проведению инвентаризации является хорошей деятельностью любой организации. Все это требует от бухгалтера ответственного подхода, внимательности и четкости мышления, так как бухгалтерский учет не терпит небрежности и неточности.

Еще хотелось бы добавить, что для того чтобы облегчить процесс проведения инвентаризации необходимо широко использовать современные средства вычислительной техники, которых на некоторых предприятиях нет.

Рассмотрим пример по данной теме по конкретному предприятию ООО «Танго».

Основным видом экономической деятельности является «торговля розничная мясом и мясными продуктами в специализированных магазинах». Также ООО «Танго» работает ещё по 22 направлениям.

Приходы от поставщиков поступают непосредственно на склад Танго ОПТОВЫЙ. Затем склад перемещает продукцию на розничные магазины.

За каждым розничным магазином закреплены материально-ответственные лица (продавцы). График работы сменный неделя через неделю. По должностной инструкции за продавцом закреплены следующие обязанности:

- приемка товара (проверяют качество товара, наличие качественного удостоверения, количество по накладной на перемещения со склада и т.д.);

- продажа товара (через кассы-онлайн, наличный и безналичный расчет);

- составление сводного товарного отчета за отчетный период (неделя);

- учет и оформление первичной документации;

- составление заявочных листов;

- кассовая дисциплина (ведение журнала кассира-операциониста, заполнение справок кассира-операциониста, инкассация наличных денежных средств и т.д.);

- по окончании рабочей недели передают смену (по акту передачи смены) напарнику и т.д.

Так как у продавцов индивидуальная материальная ответственность, они каждый понедельник принимают смену от напарника по актам передачи смены (т.е. переписывают товар путем взвешивания и пересчета в акт передачи смены и выводят фактический остаток). Данный остаток вписывают в сводный товарный отчет на начало отчетного периода. Сводный товарный отчет разделен на две части: приход и расход. В первую часть «Приход» указывают: даты и суммы приходов со склада Танго ОПТОВЫЙ, переоценку (наценка) товаров, внутренние перемещения между розничными магазинами за неделю и т.д.; во вторую часть «Расход» указывают: продажи товаров (Z-отчеты), внутренние перемещения на розничные магазины, переоценку (уценка) товаров, списание естественной убыли, Акт Торг-2 (если при приемке товара идут расхождения по количеству) и т.д.

Продавцы несут ответственность за оформление первичной документации.

Так как продукция поступает в ящиках и ведрах, материально-ответственные лица составляют сводный отчет по таре.

После окончания рабочей недели и передачи смены материально-ответственное лицо обязано передать сводный отчет с приложенными первичными документами в бухгалтерию для дальнейшей проверки.

На розничных магазинах раз в месяц проводится плановая инвентаризация. Для проведения инвентаризации составляются следующие документы:

- Приказ (распоряжение) о проведении инвентаризации (назначается инвентаризационная комиссия, определяются сроки проведения, виды инвентаризуемого имущества и причина инвентаризации).

- Формируется инвентаризационная опись по форме ИНВ-3 в двух экземплярах;

- Акт инвентаризации наличных денежных средств по форме ИНВ-15;

- Инвентаризационная опись по таре.

Инвентаризация проводится бухгалтером в присутствии двух продавцов. Материально-ответственные лица подписывают приказ на проведение инвентаризации, затем пересчитывается тара на торговой точке, наличные денежные средства и непосредственно товар (взвешивается и пересчитывается). Инвентаризационная опись просчитывается и сверяется по каждой странице и выводится фактический остаток.

Затем бухгалтер заносит данные с инвентаризационной описи в программу, где сопоставляет дальнейшую проверку с данными бухгалтерского учета. Составляет сличительную ведомость по выявленным отклонениям. На основании выявленных отклонений выводит результат по каждому материально-ответственному лицу (по ранее сданным в бухгалтерию сводным отчетам и актам передачи смены). Составляется Приказ и Акт о результатах инвентаризации.

Если в ходе инвентаризации выявлен излишек, то они подлежат оприходованию и зачислению на финансовые результаты организации.

Если выявлена недостача ценностей сверх норм естественной убыли относится на виновных лиц корреспонденцией:

Д-т сч. 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба» К-т сч. 94 «Недостачи и потери от порчи ценностей».

Так же на предприятии в конце года перед составлением годовой отчетности проводится плановая инвентаризация по «Основным средствам».

Список использованных источников

- Теория бухгалтерского учета: Учебно-метод. комплекс. Ростов н/Д.: Изд-во РСЭИ, 2011.

- Бухгалтерский учет: учеб. / Г.И. Алексеева, Т.П. Алавердова, З.Г. Булатова [и др.]: под ред. С.Р. Богомолец. – 2-е изд., перераб. и доп. – М.: Маркет ДС, 2008. – 752с. (Университетская серия). Глава 1. «Теоретические основы бухгалтерского учета»

- Федеральный закон «О бухгалтерском учете»

http://www1.minfin.ru/ru/accounting/accounting/legislation/legislation/

- Методические указания по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина России от 13 июня 1995г. №49)

http://www1.minfin.ru/ru/accounting/accounting/legislation/acts/

Приложения

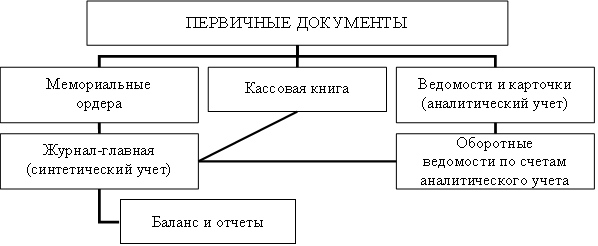

Мемориальный ордер № _______

первичные документы по бухгалтерскому учету за «___» ___________200___г.

по счету № ________________ количество документов _____________________

|

№ документа, содержание операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

Д-т |

К-т |

||

Схема 1. Мемориальный ордер.

Регистрационный журнал

за ____________________ 200 ___ г.

|

Порядковый № мемориального ордера |

Дата составления ордера |

Сумма по мемориальному ордеру |

Схема 2. Регистрационный журнал.

Главная книга

Счет ______________

|

Дата |

№ мемориаль-ного ордера |

С кредита счетов |

Итого по дебету |

Дата |

№ мемориаль-ного ордера |

В дебет счетов |

Итого по кредиту |

||||||

|

|

|

|

|

|

|

|

|

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 3. Главная книга.

|

Число месяца |

№ мемо-риального ордера |

Документ и содержание операции |

Сумма по ордеру |

Обороты по синтетическим счетам |

||||

|

счет |

счет |

и т.д. |

||||||

|

Д-т |

К-т |

Д-т |

К-т |

|

||||

|

01.01 |

||||||||

|

и т.д. |

||||||||

Схема 4. Форма учета регистра «журнал-главная».

Схема 5. Формы бухгалтерского учета «Журнал-Главная».

Схема 6. Журнально-ордерной формы учета.

Журнал-ордер № 1

по кредиту счета 50 «Касса» в дебет счетов

|

Строка № |

Дата кассового отчета (или за какие числа) |

51 |

70 |

71 |

76 |

и т.д. |

ИТОГО: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

|

|

|

Схема 7. Журнал-ордер по счету 50 «Касса».

Главная книга

Счет ____________________

|

Месяц |

Обороты по дебету |

Оборот по кредиту |

Сальдо |

|||

|

|

С кредита счета ______________ Журнала-ордера № ___________ |

|

Итого по дебету |

Д-т |

К-т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 8. Главная книга для журнально-ордерной формы учета.

- Анализ поисковых систем в сети Интернет (Поисковая система – это)

- Безопасность в Интернете

- Финансирование оперативно-розыскной деятельности в соответствии с федеральным законом «Об оперативно-розыскной деятельности»

- Защита права собственности (Понятие защиты права собственности)

- Сбор образцов для сравнительного исследования. Исследование предметов и документов (Понятие ОРД, ее задачи и принципы)

- Правовое регулирование рекламной деятельности (Понятие и значение рекламы в предпринимательстве)

- Понятиe и виды оперативно-розыскных мероприятий

- Понятие и виды ценных бумаг (Понятие и свойства ценных бумаг) .

- Общие положения контроля и надзора за оперативно-розыскной деятельностью

- Рынок ценных бумаг (Понятие рынка ценных бумаг)

- Основные этапы формирования налогового учета в России

- Сущность конкуренции, ее виды, функции и формы