Договорные конструкции

Содержание:

Введение

Актуальность темы курсового исследования. Договор финансовой аренды в лизинговой сделке является основным по отношению к договору купли-продажи лизингового имущества, поэтому следует всегда начать с рассмотрения, сначала права и обязанности сторон, непосредственно заключающих договор лизинга, а именно лизингодателя и лизингополучателя.

Термин «лизинг» в России начал входить в широкое употребление только в начале 1990-х гг., когда правительство стало использовать его (лизинг) для стимулирования инвестиционной деятельности. Но начало развития лизинговых операций на отечественном внутреннем рынке относится к середине 1989 г. и связано с переводом государственных предприятий на арендные формы хозяйствования. Заметным явлением в становлении первых правил применения лизинга стали Основы законодательства Союза ССР и союзных республик об аренде от 23 ноября 1989 г.1 и Письмо Госбанка СССР «О плане счетов бухгалтерского учета» от 16 февраля 1990 г. № 270, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику.

В странах с развитой экономикой одним из основных механизмов оперативного обновления оборудования выступает финансовая аренда (или по другому лизинг, термин, используемый в российском праве и экономике как синоним финансовой аренды). Благодаря финансовой аренде предприниматель вместо того, чтобы брать в заём деньги на покупку оборудования, необходимого для его деятельности, в банке под проценты, обращается к инвестору, который закупает это оборудование и отдаёт ему его в аренду. При этом предпринимателю не требуется доказывать свою платёжеспособность или думать об обеспечении займа, а инвестор практически финансово не рискует, так как в случае неисполнения предпринимателем обязанности по оплате арендуемого имущества, оно возвращается обратно к инвестору, который, продав его или отдав в аренду, вернёт свои затраты.

Степень разработанности темы. Российский рынок лизинговых услуг переживает не простые времена. Практически любые аналитические статьи, посвященные сложившейся в отрасли ситуации, верно характеризуют ее, как «тест на выживание» для лизинговых компаний. Масштабное снижение спроса на лизинговые услуги и отсутствие финансирования со стороны банковских структур остановило деятельность большинства лизинговых операторов. Однако, не смотря на негодования по поводу количества и качества исследовательского материала остановим свое внимание на основных авторах работ в данной отрасли: В.В. Ковалев, Г.А. Корнийчук, Т.Г. Филосовова, П.В. Смекалов, С.В. Смолянинов.

Объект работы: общественные отношения, характеризующиеся гражданско-правовой спецификой возникающие в момент введения в действие норм о договоре финансовой аренды (лизинга).

Предмет работы. В данную исследовательскую категорию входят объекты лизинговых операций.

Цель работы. Провести анализ нормативных актов и научно-исследовательской литературы затрагивающей вопросы регулирования договора финансовой аренды (лизинг).

Задачи, посредством которых следует реализовать цель:

- провести смысловой анализ понятия лизинг

- рассмотреть понятие лизинга через призму договора финансовой аренды

- выявить перечень существенных условий договора об оказании лизинговых услуг

- сформулировать выводы по проведенной работе.

Гипотеза - что выгоднее для развития бизнеса: кредит или лизинг? Говорить однозначно, что кредит дешевле лизинга, но лизинг более доступный не совсем корректно, хотя именно это мнение наиболее распространено среди субъектов предпринимательств. Для ответа на данный вопрос нужно понимать следующее. Сравнивать лизинг правильно с целевым банковским кредитом, предоставляемым именно в целях приобретения основных средств. Срочность - договор по лизингу и по кредиту содержит точно оговоренные сроки возврата денег. Однако, лизинг - это, как правило, более длинные деньги, чем кредитные. Из чего следует, что на данный момент ничего выгоднее и эффективнее лизинга пока не придумано.

Значимость результатов работы. В результате завершенной работы студент сумел приобрести знания и расширит горизонт познаний по теме лизинга, также следует учесть, что положительным моментом является выполнение в полном объеме поставленной цели и задач.

Методология курсового проектирования. В соответствие с требованиями работы для проведения анализа в рамках принципа объективности были применены следующие методы – метод диспозитивности, метод равенства сторон, метод научной абстракции.

Теоретическая база работы состоит из трудов нижеперечисленных авторов:

- И.А. Беляева, В.А. Горемыкин, В.С. Евтеев, Р.А. Захаров, А.А. Кирилловых, В.В. Ковалев, С.Л. Ковынев, Г.А. Корнийсук и др.

Нормативная база работы – Конституция РФ, Гражданский кодекс РФ, федеральные законы регулирующие частные и общие правила договора финансовой аренды (лизинга).

Структура работы – введение, две главы, заключение, глоссарий, список использованных источников, приложения.

Глава 1 Общеправовые положения о договоре финансовой аренды (лизинг)

1.1 Становление и развитие института лизинга в РФ

Термин «лизинг» в России начал входить в широкое употребление только в начале 1990-х гг., когда правительство стало использовать его (лизинг) для стимулирования инвестиционной деятельности.

Становление и развитие договора финансовой аренды (лизинга) в России по данным А.А. Молчанова:

- начало развития лизинговых операций на отечественном внутреннем рынке относится к середине 1989 г. и связано с переводом государственных предприятий на арендные формы хозяйствования;

- финансовая аренда стала довольно широко применяться в агропромышленном комплексе. Так, Постановлением Правительства РФ от 16 июня 1994 г. № 686 «Об организации обеспечения агропромышленного комплекса машиностроительной продукцией на основе финансовой аренды (лизинга)» были предусмотрены меры по организации обеспечения агропромышленного комплекса машиностроительной продукцией на основе финансовой аренды (лизинга);

- Постановлением Правительства РФ от 26 сентября 1994 г. № 1085 «Об организации обеспечения агропромышленного комплекса продукцией племенного животноводства на основе финансовой аренды (лизинга)» регламентировалось обеспечение агропромышленного комплекса продукцией племенного животноводства на основе финансовой аренды (лизинга);

- действительным началом развития в Российской Федерации законодательной базы о лизинге явился Указ Президента РФ от 17 сентября 1994 г. № 1929 «О развитии финансового лизинга в инвестиционной деятельности». Данный Указ не устанавливал никаких норм, направленных на непосредственное регулирование правоотношений, связанных с лизингом имущества. Правительству РФ поручалось «разработать и в месячный срок утвердить Временное положение о лизинге».

- Правительство РФ, хотя и с опозданием, но выполнило возложенную на него Президентом задачу, и 29 июня 1995 г. приняло Постановление № 633 «О развитии лизинга в инвестиционной деятельности», которым было утверждено Временное положение о лизинге.

Лизинг во Временном положении определяется как «вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей» (п. 1).

Иными словами, понятие лизинга раскрывалось с учетом составляющего его экономического элемента, когда лизинг представляет собой вид предпринимательской деятельности, и юридического элемента, в соответствии с которым под лизингом понимается договор финансовой аренды.

Следующим существенным шагом было принятие части второй Гражданского кодекса РФ, которая вступила в силу 1 марта 1996 г., после чего все вышеназванные нормативные акты сохранили свое действие лишь в части, не противоречащей §§ 1 и 6 гл. 34 ГК РФ. Параграф шестой, имеющий название «Финансовая аренда (лизинг)», состоит из шести статей, в которых определен сам договор финансовой аренды, его предмет, указан срок передачи предмета договора, перехода к арендатору риска случайной гибели, определена ответственность продавца. В ГК РФ впервые был применен термин «финансовая аренда». До этого в нормативных актах и на практике встречалось только понятие «лизинг», а в Гражданском Кодексе РФ эти термины используются как синонимы.

Важность принятия второй части ГК РФ заключается в том, что договор лизинга впервые получил свое законодательное оформление, что, с одной стороны, являлось очередной гарантией для участников лизинговых отношений и, следовательно, должно было привести к расширению его использования в предпринимательской сфере, а с другой стороны, должно было привести к однообразному регулированию данного вида отношений.

29 октября 1998 г. принимается Федеральный закон № 164-ФЗ «О лизинге». По поводу необходимости принятия данного Закона существует несколько точек зрения. В.В. Витрянский, например, считает, что необходимости в его принятии не было по той причине, что ГК РФ не предусматривает издания специального правового акта, посвященного регламентации договора лизинга. Договор финансовой аренды рассматривается в ГК РФ в качестве одного из видов аренды, следовательно, «договор финансовой аренды за пределами норм, сосредоточенных в § 6 гл. 34, регулируется общими положениями об аренде. Тем самым достигается его полное и комплексное регулирование». Конечно, данная позиция, без сомнения, имеет право на существование, к тому же, действительно, в ГК РФ по данной схеме регулируется достаточно большое количество договоров. Но существует и другая точка зрения, согласно которой принятие указанного закона является существенным шагом на пути законодательного регулирования лизинга. Данная позиция, думается, выглядит предпочтительней. Ее сторонником является, например, В. Д. Газман, который считает, что «в § 1 главы 34 ГК РФ неоднократно (ст. 607, 608, 610, 614, 615, 621, 624) говорится о законе, который может предусматривать иной порядок (регулирования) по сравнению с установленным в Кодексе». При этом ГК РФ не устанавливает запрета на принятие каких-либо специальных федеральных или иных правовых актов о лизинге [16, с. 42].

Как считает В.А. Горемыкин, необходимости детального регулирования самого договора на уровне ГК РФ нет, но для «обеспечения единообразного лизинговых операций в рамках национального хозяйственного оборота», они должны регламентироваться в специальном законодательстве.

К тому же Конвенция УНИДРУА «О международном финансовом лизинге» предусматривает, что «правовые нормы, регулирующие традиционный договор аренды, нуждаются в адаптации к самостоятельным трехсторонним отношениям, возникающим из сделки финансового лизинга». Такую адаптацию можно произвести только путем принятия специального законодательного акта. Здесь необходимо также учитывать специфический состав участников этого обязательства, в связи с чем возникает необходимость в дополнительном толковании норм, направленных на регулирование общих положений договора аренды.

Но на практике применение данного закона привело к такой ситуации, когда некоторые правоведы даже стали говорить о кризисе законодательства о лизинге вследствие различных причин, как, например, все более углубляющегося противоречия ФЗ «О лизинге» Гражданскому кодексу РФ, что в свою очередь, отрицательно отражалось на развитии лизинговой деятельности. Правовое регулирование лизинга было осложнено пробелами, коллизиями, различными трактовками норм, неточностью определений в действующих нормативных актах. Зачастую на практике участники лизинговых операций в своей текущей работе старались обходить те нормы законодательства, которые им не подходили.

Кроме того, в период 1998-2000 гг. принимается ряд постановлений Правительства, направленных на государственную поддержку развития лизинговой деятельности. Среди них можно назвать такие, как Постановление Правительства РФ от 3 сентября 1998 г. № 1020 «Об утверждении порядка предоставления государственных гарантий на осуществление финансовой аренды (лизинга)», Постановление от 27 апреля 1999 г. № 467 «О мерах по государственной поддержке лизинга сельскохозяйственной техники и оборудования».

Пытаясь создать максимально благоприятные условия для развития лизинга, в т.ч. и путем принятия специального закона «О лизинге», законодатель вместе с тем сохраняет лицензирование финансовой аренды (лизинга). Порядок лицензирования определялся Постановлением Правительства РФ от 1 февраля 2001 г. № 80 «Об утверждении Положения о лицензировании финансовой аренды (лизинга) в Российской Федерации». В то же время Федеральным законом от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности», вступившим в силу по истечении шести месяцев со дня его официального опубликования, не предусмотрено лицензирование финансовой аренды (лизинга) в Российской Федерации.

Несмотря на такой массив нормативных актов, регламентирующих финансовую аренду, развитие лизинговых отношений шло не только крайне медленно, но и преодолевая большие трудности, связанные с непоследовательностью и некорректностью многих положений Закона «О лизинге».

О проблемах правоприменения законодательства, регулирующего договор лизинга, говорили и на парламентских слушаниях в начале 2001 г. Их участниками отмечалось, что лизинг является одной из наиболее эффективных форм инвестирования экономики, наиболее действенным механизмом обновления основных фондов организаций в условиях недостатка финансовых средств.

Стало очевидным, что лизинг в России работал слабо, инвестиции в капитал организаций поступали в меньшем объеме, нежели это требовалось, что лизингу была необходима поддержка государства. Практика двухлетнего применения ФЗ «О лизинге» показала, что отдельные его положения требовали доработки и приведения в соответствие со сложившимися экономическими реалиями.

И как итог, 29 января 2002 г. принимается Федеральный закон № 10-ФЗ «О внесении изменений и дополнений в Федеральный закон "О лизинге"». Данные изменения и дополнения были настолько существенными, что можно говорить о том, что в настоящее время действует совершенно новый законодательный акт, посвященный регулированию лизинговых правоотношений [9, с. 94].

Так, было изменено даже наименование Закона. Теперь он действует под названием «О финансовой аренде (лизинге)» (далее - Закон о финансовой аренде). Как считает Г.А. Корнийчук, «таким образом, законодатель подчеркнул гражданско-правовую сущность лизинга как разновидности аренды». Однако представляется, что название было изменено в связи с тем, что из ст. 7 Закона в прежней редакции были исключены положения о типах и видах лизинга. Анализ такого изъятия мы проведем чуть ниже.

Главной целью внесения дополнений и изменений в Закон о лизинге являлось приведение этого специального законодательного акта в соответствие с Гражданским кодексом РФ.

Вместе с тем в самом Законе записано, что его целями «являются развитие форм инвестиций в средства производства на основе финансовой аренды (лизинга), защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования». Таким образом, Закон регулирует не только договор лизинга, но саму лизинговую деятельность как вид инвестиционной деятельности.

В действующей редакции Закон «О финансовой аренде (лизинге)» содержит следующие понятия:

лизинг как совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в т.ч. приобретением предмета лизинга;

договор лизинга - договор, определенный таким же образом, каким он определен ГК РФ;

лизинговую деятельность как вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг.

Несмотря на то, что Закон получил название «О финансовой аренде (лизинге)» в самом тексте закона термин «финансовая аренда» не используется, а применяется только термин «лизинг». Вместе с тем § 6 гл. 34 ГК РФ называется «Финансовая аренда (лизинг)», но в самом параграфе используется термин «финансовая аренда». Иными словами, приведение Закона в соответствие с ГК РФ носит чисто внешний характер, оставляя терминологическую путаницу в связи с использованием термина «лизинг».

Закон «О финансовой аренде (лизинге)» определяет содержание договора лизинга, права и обязанности участников договора лизинга. Специальные разделы Закона касается лизинговых платежей, а также мер по государственной поддержке лизинговой деятельности. По сравнению с прежним Законом «О лизинге» новая редакция Закона «О финансовой аренде (лизинге)» значительно сокращена по количеству статей, т.к. многие статьи были исключены Федеральным законом от 29 января 2002 г. № 10-ФЗ. Так, исключены положения о типах и видах лизинга, о порядке использования предмета лизинга в качестве залога, о порядке изъятия предмета лизинга у лизингополучателя и многие другие.

В действующем «усеченном» варианте Закон «О финансовой аренде (лизинге)» не вызывает у специалистов такого непринятия, какой вызывал первый Закон «О лизинге». Закон «О финансовой аренде (лизинге)», с одной стороны, соответствует нормам ГК РФ о финансовой аренде (лизинге) как разновидности договора аренды и развивает его отдельные положения. Но, с другой стороны, в таком переработанном варианте Закон не выполняет те цели, ради достижения которых его принимали, а именно: развитие лизинговой деятельности как вида инвестиционной деятельности [15, с. 61].

1.2 Проблемные стороны договора финансовой аренды (лизинга)

По мнению Р.А. Захарова практически все авторы, исследующие правовую природу договора лизинга, выделяют те или иные специфические признаки данного договора, отличающие его от договора аренды, однако при этом многие авторы по-разному оценивают эти признаки и соответственно приходят к неодинаковым выводам. Исследователи, рассматривающие договор лизинга как вид договора аренды, обычно отмечают, что «те особенности, которые можно признать характерными для финансовой аренды... достаточны для выделения лизинга в отдельный вид аренды, но не более». Авторы, отстаивающие мнение о самостоятельности договора лизинга, напротив, приходят к выводу о том, что «в договоре лизинга имеются такие особенности, которые вряд ли можно квалифицировать как "специфические черты"».

Признание договора лизинга самостоятельным гражданско-правовым договором противоречило бы ГК РФ, рассматривающему договор финансовой аренды как отдельный вид договора аренды. «Любые доктринальные выводы по результатам исследования правовых норм должны основываться на системе реально действующего правового регулирования или хотя бы ее учитывать».

Довод о недопустимости признания самостоятельности договора лизинга как противоречащего Гражданскому кодексу, в котором данный договор уже урегулирован определенным образом, представляется несколько странным. В этой связи уместно вспомнить рассуждения В.И. Синайского о плюсах и минусах кодификации. Замечая, что «кодификация кладет пределы развитию права», автор, ссылаясь на Иосифа Унгера, поясняет: «...с изданием кодекса юридическая мысль понижается, направляясь в сторону комментирования нового законодательства. Если юристы, которые работали до издания кодекса, подходят к нему ... с пониманием относительности кодекса, то юристы, прошедшие школу кодекса, видят в нем альфу и омегу юриспруденции». Совершенно очевидно, что научные исследования в области гражданского права проводятся по самым различным вопросам вне зависимости от того, урегулированы ли эти вопросы в законодательстве.

Обособление норм о договоре лизинга в отдельную главу Гражданского кодекса потребует включения в данную главу подавляющего большинства норм, составляющих общие положения об аренде, т.е. их дублирования. Ссылка же на эти нормы в новой главе «означает скрытое признание того обстоятельства, что лизинг является видом аренды».

«Правильная квалификация договора лизинга ... зависит во многом от того, применимы ли для его регулирования в значительной части общие нормы об аренде». «Анализ договора лизинга показывает, что к нему может применяться значительное количество общих положений об аренде. Поэтому законодатель обоснованно сформулировал лизинг как вид договора аренды».

Утверждение о том, что правильная квалификация договора лизинга зависит во многом от того, применимы ли для его регулирования в значительной части общие нормы о договоре аренды, в определенной степени представляется правильным, но, безусловно, такой принцип не может быть возведен в абсолют. Как показывает практика, довольно часто общие положения об одном типе договоров применяются и к другому типу, что объясняется причинами, уже названными в предыдущем пункте.

«Квалифицирующим признаком лизинга, потребовавшим выделения его как самостоятельного вида аренды, является своеобразное участие арендатора в приобретении арендодателем в собственность предмета аренды». Но при этом специфика лизинга не меняет его «арендной» направленности. «В финансовой аренде базовыми отношениями являются отношения по передаче во временное владение и пользование, по которым и следует ориентироваться на правовое регулирование данного договора» [11, с. 26].

Как представляется, считает Л.В. Стародубова тот факт, что договор лизинга опосредует отношения по передаче имущества во временное владение и пользование, не может однозначно свидетельствовать о необходимости квалификации договора лизинга именно как вида договора аренды. К примеру, договор безвозмездного пользования также порождает правоотношения по временному владению и пользованию имуществом, договор найма жилого помещения предполагает возмездные отношения по временному владению и пользованию имуществом, что еще больше «роднит» его с договором аренды. Однако нормы, регулирующие передачу имущества во временное владение и пользование (в том числе возмездное), сформулированы для каждого из названных типов договоров с учетом его специфики, и при этом специфика данных типов договоров действительно не меняет их «направленности» на такую передачу.

«...Гражданско-правовые договоры, признаваемые ГК самостоятельными договорными типами, обычно имеют существенные различия практически во всех своих элементах: предмете, субъектном составе, содержании». Договор лизинга отличается от договора аренды лишь в предмете; предмет первого несколько шире предмета второго за счет действий лизингодателя по заключению с продавцом договора купли-продажи. «Но данное обстоятельство как раз и характерно для взаимоотношений вида и рода».

В приведенном мнении об основаниях классификации гражданско-правовых договоров, прежде всего, обращает на себя внимание некоторая условность формулирования позиции: самостоятельные типы договоров «обычно» имеют существенные различия... «практически» во всех элементах... То есть обычно, но не всегда; практически, но не во всех. Анализ Гражданского кодекса РФ показывает, что в основе выделения тех или иных типов договоров лежат различные признаки, и зачастую сложно сравнивать их количественно или качественно. С доводом о том, что договор лизинга отличается от договора аренды лишь в предмете, согласиться сложно. Эти договоры обладают большими различиями в содержании; права, обязанности и ответственность сторон договора лизинга характеризуются существенной спецификой, несопоставимой со спецификой других видов договора аренды.

«Отсутствие жесткой связи договора лизинга с появлением на стороне лизингополучателя прав собственности является ... еще одним достаточно ярким критерием, позволяющим относить рассматриваемый договор именно к договорам арендного типа».

Тот факт, что в соответствии с действующим российским законодательством переход права собственности на объект лизинга к лизингополучателю не является обязательным, думается, вряд ли может рассматриваться как «яркий критерий» отнесения договора лизинга к «договорам арендного типа». С одной стороны, как уже было показано, отношения по временному владению и пользованию имуществом опосредуются несколькими типами договоров, урегулированными в Гражданском кодексе, и, безусловно, перечень таких договоров не является закрытым в том смысле, что при появлении новых общественных отношений могут появиться и новые типы договоров. С другой стороны, если предположить, что переход права собственности был бы обязательным, то вряд ли это с необходимостью означало бы квалификацию договора лизинга, скажем, как вида договора купли-продажи или же как вида какого-нибудь другого типа договоров, связанного с передачей вещи в собственность.

«Отнесение российским законодателем договора финансовой аренды (лизинга) к разновидности договора аренды является практической реализацией положения Конвенции УНИДРУА о том, что правовые нормы, регулирующие традиционный договор аренды, нуждаются в адаптации к самостоятельным трехсторонним отношениям, возникающим из сделки финансового лизинга. В результате такой адаптации в ГК создана конструкция договора финансовой аренды (лизинга) как разновидности договора аренды» [17, с. 134].

Думается, положение Конвенции УНИДРУА «О международном финансовом лизинге» о том, что правовые нормы, регулирующие традиционный договор аренды, нуждаются в адаптации к самостоятельным трехсторонним отношениям, возникающим из сделки финансового лизинга, не следует оценивать столь однозначно (как подтверждение необходимости квалификации договора лизинга как вида договора аренды). Рассматриваемое положение предстает в совсем ином свете, если воспринимать его, имея в виду возникновение и развитие лизинговых отношений, становление их правового регулирования в различных странах, а также общий смысл и весь текст Конвенции. Не лишним будет заметить, что, по свидетельству Е.В. Кабатовой, слова «нуждаются в адаптации» были внесены в текст проекта Конвенции на второй сессии правительственных экспертов вместо слов «не пригодны». Такое изменение вызвало серьезные возражения, но тем не менее было принято. Очевидно, что конструкция договора лизинга, созданная в гражданском законодательстве России в результате такой «адаптации», нуждается в совершенствовании.

Разумеется, приведенные в ходе анализа контраргументы сами по себе не могут оцениваться как достаточные для исчерпывающего обоснования позиции, противоположной той, которая исследуется в работе, и тем более не являются попыткой построения в рамках настоящей статьи законченной теории правовой природы договора лизинга. Вместе с тем, как представляется, проведенный анализ вносит вклад в развитие и уточнение научных взглядов на место договора лизинга в системе гражданско-правовых договоров [8, с. 487].

Глава 2 Заключение договора финансовой аренды и ответственность сторон по нему

2.1 Заключение договора финансовой аренды (лизинга)

Порядок заключения договора финансовой аренды (лизинга) регулируется на сегодняшний день Конвенцией УНИДРУА, нормами ГК РФ о договорах лизинга и иными источниками, не противоречащими Конвенции и ГК. Как известно из содержания п. 2 ст. 1 ГК РФ, индивидуальные предприниматели и коммерческие организации приобретают и осуществляют свои гражданские права своей волей и в своем интересе, а поэтому они свободны в установлении своих прав и обязанностей на основе договора и в определении любых, не противоречащих законодательству условий договора.

По данным В.С. Евтеева стороны свободны в своей предпринимательской деятельности и вправе заключать любой договор. Но свободу нельзя понимать как нечто безграничное и беспредельное. Свобода каждого заканчивается там, где начинается свобода другого. Законодателем оговорены четкие рамки регулирования, находясь в которых стороны могут проявлять свою инициативу. Они вправе сделать свой выбор, но право прежде всего - мера возможного поведения, поэтому договор должен соответствовать нормам закона, отвечать предъявляемым к нему требованиям и заключаться так, как того требует закон.

Иными словами, в основе заключения гражданского договора лежат два основных принципа, два основополагающих начала гражданского законодательства - принцип свободы и принцип законности.

Порядок и процедура заключения договора финансовой аренды (лизинга), как и других гражданско-правовых договоров, определяется в основном правилами гл. 28 и 34 ГК РФ.

В договоре финансовой аренды (лизинга) по сравнению с традиционными кредитными операциями или внешнеторговыми контрактами купли-продажи сводится воедино значительно большее число условий, зависящих от конкретных участников сделки. Для лизинговых сделок характерна индивидуальность. Проведению лизинговых операций лизинговой компанией всегда предшествует большая организационная работа, целью которой является поиск лизингодателем потенциальных клиентов, заинтересованных в лизинге.

Важную роль играют изучение лизингового рынка, его основных тенденций, выявление спроса и предложения на определенные виды оборудования. При этом во внимание принимаются различные факторы, такие как колебания рыночных цен на то, или иное оборудование, пользующееся спросом, цены и тарифы на другие сопутствующие лизингу услуги (ремонт, техническое обслуживание), транспортные тарифы, электроэнергию и т.д. В своей деятельности лизингодатели стремятся специализироваться на лизинге для конкретных отраслей (например, для строительства, транспорта, каких-то видов промышленности, агропромышленного сектора, торговли).

Исходя из того, что гражданское законодательство базируется на признании равенства участников регулируемых им отношений, основные положения о заключении договоров не формулируют, как это было ранее, каких-либо относящихся только к организациям особых правил.

В соответствии с нормами, установленными законом (п. 1 ст. 432 ГК РФ), договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Соглашение есть не что иное, как взаимодействие воли каждой из сторон, направленное на достижение одной и той же юридической цели. Поскольку договор является соглашением, заключаемым не менее чем двумя сторонами, возникновение договорного обязательства требует взаимного согласования сторонами всех существенных условий.

Отсюда следует сделать вывод о том, что договор не считается заключенным при отсутствии согласования хотя бы по одному из таких условий.

В ГК РФ сказано, что договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной (п. 2 ст. 432 ГК РФ).

Все, что предшествует этой стадии, создать договор не может (разумеется, это не относится к действиям, направленным на заключение предварительного договора, которому придается самостоятельное значение).

В связи с этим большинство авторов выделяют две стадии достижения соглашения при заключении договора:

предложение заключить договор (оферта);

согласие заключить договор (акцепт), принятие предложения.

Некоторые авторы выделяют три основных этапа заключения договора:

направление одной стороной оферты;

рассмотрение другой стороной оферты и ее акцепт;

получение акцепта стороной, направившей оферту.

Рассмотрим порядок заключения договора финансовой аренды (лизинга) применительно к указанным стадиям:

- на первой стадии лизингополучатель направляет оферту лизинговой компании с указанием существенных условий договора и срока заключения основного договора.

- на второй стадии лизингодатель рассматривает оферту и осуществляет ее акцепт. Он должен быть полным и безоговорочным. Лизингодателем может быть также послан ответ, содержащий согласие заключить договор на иных условиях, чем в оферте.

По закону (ст. 435 ГК РФ) офертой признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно выражает намерение лица, сделавшего предложение считать себя заключившим договор с адресатом, которым предложение будет принято.

Таким образом, предложение о заключении договора финансовой аренды (лизинга) может быть признано офертой при соблюдении трех необходимых требований:

наличие адресата предложения - одного или нескольких конкретных лиц;

наличие существенных условий договора;

предложение должно выражать намерение оферента связать себя договором в случае принятия адресатом оферты (акцептантом) [10, с. 28].

Оферта, основываясь на трудах В.В. Ковалева:

- представляет собой сообщение о желании вступить в договор финансовой аренды (лизинга);

- по общему правилу оферта, полученная адресатом, является безотзывной, т.е. не может быть отозвана в течение срока, установленного для ее акцепта, если иное не предусмотрено самой офертой, либо не вытекает из существа предложения или обстановки, в которой оно было сделано.

По срокам акцепта возможны три случая (ст. 440-443 ГК РФ):

- когда в оферте определен срок для акцепта, договор считается заключенным, если акцепт получен лицом, направившим оферту, в пределах указанного в ней срока;

- когда в письменной форме не определен срок для акцепта, договор считается заключенным, если акцепт получен лицом, направившим оферту до окончания срока, установленного законом или иными правовыми актами, а если такой не установлен, в течение нормально необходимого для этого времени;

- когда своевременно направленное извещение об акцепте получено с опозданием, акцепт не считается опоздавшим, если сторона, направившая оферту, немедленно не уведомит другую сторону о получении акцепта с опозданием. Если сторона, направившая оферту, немедленно сообщит другой стороне о принятии ею акцепта, полученного с опозданием, договор считается заключенным.

Третья стадия связана с получением акцепта стороной, направившей оферту. По результатам рассмотрения предложенных условий договора возможны три варианта ответа:

полный и безоговорочный акцепт (п. 1 ст. 438 ГК РФ) (подписание договора без протокола разногласий). В этом случае договор будет считаться заключенным с момента получения лицом, предложившим заключить его, извещения об акцепте.

Подводя итог сказанному, следует отметить, что в случае, когда стороны договора финансовой аренды (лизинга) не ограничены в свободе заключения договора, не будет иметь значения тот факт, от кого исходит инициатива заключения договора, от арендодателя или от арендатора. После получения оферентом акцепта договор считается заключенным [13, с. 247].

2.2 Наступление ответственности по договору лизинга (финансовой аренды)

Л.В. Стародубова утверждает, что важнейшей гарантией реализации договора финансовой аренды (лизинга) выступает надлежащее исполнение его сторонами вытекающих из него обязательств. В случае, когда обязательства не исполнены или исполнены ненадлежащим образом, говорят об их нарушении. Подобные нарушения способны причинить значительный вред не только исправной стороне, но и всему лизинговому механизму. В целях предотвращения таких нарушений, а также устранения их негативных последствий установлена гражданско-правовая ответственность.

В специальных положениях Гражданского кодекса Российской Федерации о лизинге, а также в Федеральном законе от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» ответственность сторон урегулирована недостаточно полно. Поэтому при нарушении договора лизинга (в случае отсутствия специальной нормы) стороны должны руководствоваться общими положениями ГК РФ об аренде (§ 1 гл. 34), которые применяются к отдельным её видам, в том числе и к лизингу, а также иными нормами ГК РФ, устанавливающими ответственность за нарушение обязательств. Кроме того, при заключении договора лизинга стороны вправе установить ответственность за такие нарушения, за которые действующее законодательство не предусматривает какой-либо ответственности, или ввести иную меру ответственности, отличную от той, которая за данное правонарушение предусмотрена законодательством. Стороны вправе также повысить или понизить размер ответственности по сравнению с установленным законом, если в нём не указано иное.

Подчеркнём, что сторонами договора лизинга обычно являются предприниматели, поэтому ответственность наступает независимо от их вины в нарушении обязательств, если иное не предусмотрено договором.

Таким образом, общим основанием ответственности по договору лизинга является не вина, а предпринимательский риск. Кроме того, для привлечения нарушителя к ответственности необходимо наличие таких типичных для всех гражданских правонарушений условий, как противоправный характер поведения ответчика, наличие у потерпевшей стороны вреда или убытков, а также причинно-следственная связь между противоправным поведением и наступившими вредоносными последствиями.

Особенности правовой конструкции договора лизинга, в частности его тесная взаимная зависимость от договора купли-продажи предмета лизинга, предопределяют специфику ответственности за нарушение вытекающих из него конкретных обязательств, которая проявляется, прежде всего, при возложении ответственности на лизингодателя. Такая специфика состоит в том, что лизингодатель, по общему правилу, установленному ст. 670 ГК РФ, освобождается от ответственности перед лизингополучателем за выполнение продавцом требований, вытекающих из договора купли-продажи, кроме случаев, когда ответственность за выбор продавца лежит на лизингодателе.

Таким образом, законодательством установлена прямая связь между лизингополучателем и, соответственно, продавцом предмета лизинга. Лизингополучатель, согласно п. 1 ст. 670 ГК РФ, вправе предъявлять непосредственно продавцу имущества требования, вытекающие из договора купли-продажи, заключенного между продавцом и лизингополучателем, в частности в отношении качества и комплектности имущества, сроков его поставки, и в других случаях ненадлежащего исполнения договора продавцом.

В данной ситуации лизингополучатель вправе действовать так, как если бы он был стороной договора купли-продажи лизингового имущества. Вместе с тем, его правовое положение отличается от статуса покупателя: отсутствует обязанность оплатить приобретённое имущество, а также возможность расторжения договора купли-продажи с продавцом такого имущества без согласия на то лизингодателя. При таких обстоятельствах в отношениях с продавцом лизингодатель и лизингополучатель выступают как солидарные кредиторы.

Представляется, что ограждение лизингодателя от ответственности вполне логично, ибо инициатором заключения договора лизинга обычно выступает лизингополучатель, который совершает ряд активных действий, а именно: определяет имущество, составляющее предмет лизинга, а также выбирает его продавца. При этом лизингополучатель, прежде всего, полагается на собственный опыт, поскольку именно он будет использовать данное имущество в своей предпринимательской деятельности: следовательно, кому как не ему быть заинтересованным в его надлежащей работе. Выбранное лизингополучателем имущество лизингодатель приобретает у продавца, который, в свою очередь, более других осведомлен относительно его специфики. Кроме того, продавец изначально уведомлен о последующей передаче такого имущества в лизинг. Естественно, что он является той стороной, от которой лизингодатель и лизингополучатель вправе требовать возмещения убытков в случае возникновения проблем с имуществом.

Между тем из общего правила освобождения лизингодателя от ответственности имеются определенные исключения. Так, согласно п. 2 ст. 670 ГК РФ, если иное не предусмотрено договором лизинга, лизингодатель не отвечает перед лизингополучателем за выполнение продавцом требований вытекающих из договора купли-продажи, кроме случаев, когда ответственность за выбор продавца лежит на лизингодателе [18, с. 101].

Наступление ответственности:

- в соответствие со ст. 665 ГК РФ, согласно которой договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем. В этом случае лизингополучатель вправе по своему выбору предъявлять требования, вытекающие из договора купли-продажи, как непосредственно продавцу имущества, так и лизингодателю, которые несут солидарную ответственность;

- положениями п. 2 ст. 668 ГК РФ предусмотрена ответственность лизингодателя в случае просрочки передачи имущества лизингополучателю. Когда имущество, являющееся предметом договора лизинга, не передано лизингополучателю в указанный в этом договоре срок, а если в договоре такой срок не указан, то в разумный срок, лизингополучатель вправе, если просрочка допущена по обстоятельствам, за которые отвечает лизингодатель, потребовать расторжения договора и возмещения убытков;

- ст. 613 ГК РФ в соответствие с которой ответственность наступает в связи с неисполнение лизингодателем обязанности по уведомлению лизингополучателя о правах третьих лиц на предмет лизинга;

- обращаясь к исследованию специфики ответственности лизингополучателя по договору лизинга, подчеркнём, что со стороны данного субъекта чаще всего возможен такой вид нарушения, как неисполнение или ненадлежащее исполнение обязанности по уплате периодических платежей. Вместе с тем, ни специальные положения ГК РФ о лизинге, ни общие его положения об аренде не содержат правил об ответственности лизингодателя за данный вид нарушений;

- далее, характеризуя ответственность лизингополучателя, следует отметить, что согласно ст. 17 Закона за несвоевременный возврат предмета лизинга лизингодатель вправе требовать внесения периодических платежей за время просрочки, а если указанная плата не покрывает причиненных убытков, может потребовать их возмещения. Если за несвоевременный возврат предмета лизинга лизингодателю предусмотрена неустойка, убытки могут быть взысканы с лизингополучателя в полной сумме сверх неустойки, если иное не было предусмотрено договором лизинга;

- далее подчеркнём, что со стороны лизингополучателя возможен такой вид нарушения, как неисполнение или ненадлежащее исполнение обязанностей по содержанию имущества в исправном состоянии, несению расходов на его содержание, а также осуществление текущего ремонта;

- с предыдущим нарушением тесно связано такое нарушение, как неисполнение лизингополучателем обязательств по капитальному ремонту предмета лизинга [8, с. 292].

Таким образом, мы видим, что на законодательном уровне приняты все меры для того, чтобы компенсировать ущерб, причиненный имущественным интересам лизингодателя в случае несвоевременного возврата ему предмета лизинга. В частности, это выражается в том, что неустойка, в отличие от общего правила, приобретает штрафной характер. Всё это говорит о значении, которое придается своевременному возврату принадлежащего лизингодателю имущества.

Заключение

Договор финансовой аренды в лизинговой сделке является основным по отношению к договору купли-продажи лизингового имущества, поэтому следует всегда начать с рассмотрения, сначала права и обязанности сторон, непосредственно заключающих договор лизинга, а именно лизингодателя и лизингополучателя.

Термин «лизинг» в России начал входить в широкое употребление только в начале 1990-х гг., когда правительство стало использовать его (лизинг) для стимулирования инвестиционной деятельности. Но начало развития лизинговых операций на отечественном внутреннем рынке относится к середине 1989 г. и связано с переводом государственных предприятий на арендные формы хозяйствования. Заметным явлением в становлении первых правил применения лизинга стали Основы законодательства Союза ССР и союзных республик об аренде от 23 ноября 1989 г.1 и Письмо Госбанка СССР «О плане счетов бухгалтерского учета» от 16 февраля 1990 г. № 270, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику.

В странах с развитой экономикой одним из основных механизмов оперативного обновления оборудования выступает финансовая аренда (или по другому лизинг, термин, используемый в российском праве и экономике как синоним финансовой аренды). Благодаря финансовой аренде предприниматель вместо того, чтобы брать в заём деньги на покупку оборудования, необходимого для его деятельности, в банке под проценты, обращается к инвестору, который закупает это оборудование и отдаёт ему его в аренду. При этом предпринимателю не требуется доказывать свою платёжеспособность или думать об обеспечении займа, а инвестор практически финансово не рискует, так как в случае неисполнения предпринимателем обязанности по оплате арендуемого имущества, оно возвращается обратно к инвестору, который, продав его или отдав в аренду, вернёт свои затраты.

Проведённое исследование ответственности за неисполнение или ненадлежащее исполнение обязательств по договору лизинга приводит к выводу, что специальное законодательное регулирование касается лишь некоторых его аспектов. Применение к лизингу общих положений об ответственности за нарушение обязательств далеко не полным образом восстанавливает нарушенные интересы. В этой связи представляется особенно важной регламентация применения тех или иных способов защиты нарушенных прав потерпевшей стороны посредством установления договорной ответственности. Представляется, что в отсутствие специальных правовых норм договорное регулирование условий об ответственности выступит эффективной гарантией реализации прав сторон договора лизинга в предпринимательской деятельности.

Мировой опыт свидетельствует, что лизинг является одним из наиболее эффективных методов обновления основных фондов. Благодаря лизингу предприниматель вместо того, чтобы брать в заём деньги на покупку оборудования, необходимого для его деятельности, в банке под проценты, обращается к инвестору, который закупает это оборудование и отдаёт ему его в аренду. При этом предпринимателю не требуется доказывать свою платёжеспособность или думать об обеспечении займа, а инвестор практически финансово не рискует, так как в случае неисполнения предпринимателем обязанности по оплате арендуемого имущества, оно возвращается обратно к инвестору, который, продав его или отдав в аренду, вернёт свои затраты.

В заключение работы необходимо ещё раз подчеркнуть огромную значимость лизинга для российской экономики и сделать вывод: на сегодняшний день в Российской Федерации финансовая аренда (лизинг) как гражданско-правовой институт уже сложилась. Хотя по сравнению с экономически развитыми странами удельный вес лизинга в общем объёме инвестиций в российскую экономику пока ещё ничтожно мал, потенциал у финансовой аренды огромный. Лизинг имеет множество преимуществ по сравнению с другими гражданско-правовыми экономическими институтами, из которых основным является то, что: лизинг даёт возможность получить оборудование во владение и пользование без его полной оплаты; благодаря лизингу можно организовать новое производство без мобилизации необходимых крупных финансовых ресурсов; благодаря лизингу есть возможность модернизации производства без привлечения заёмного капитала.

Список использованных источников

|

Конституция Российской Федерации от 12.12.1993 г. с изм. 30.12.2008 г. // Российская газета, № 237, 25.12.1993 |

|

|

Гражданский кодекс Российской Федерации. Часть I от 30 ноября 1994 г. № 51-ФЗ // Собрание законодательства Российской Федерации. – 1994. - № 32. - Ст. 3301. |

|

|

Гражданский кодекс Российской Федерации. Часть II от 26 января 1996 года // Собрание законодательства РФ. – 1996. - №5. - Ст. 411. |

|

|

Федеральный закон от 29 января 2002 г. №10-ФЗ «О внесении изменений и дополнений в Федеральный закон «О лизинге»// Собрание законодательства Российской Федерации. - 4 февраля 2002 г. - №5. - Ст. 376 |

|

|

О финансовой аренде (лизинге): Федеральный закон от 29 октября 1998 г. N 164-ФЗ // Российская Газета, № 1134, 01.10.1998. |

|

|

О внесении изменения в статью 3 Федерального закона "О финансовой аренде (лизинге)": Федеральный закон Российской Федерации от 26 июля 2006 г. N 130-ФЗ// "РГ", №4128, 27.07.2006 г. |

|

|

Беляева, И.А. Проблемы правового регулирования ответственности сторон по договору финансовой аренды (лизинга)// Вестник Российского государственного гуманитарного университета. – М.: Российский государственный гуманитарный университет, 2008. – ISSN 1998-6769. 2008. - № 5, с. 162-171 |

|

|

Брагинский, М.И. Договорное право. Книга вторая: Договоры о передаче имущества. – М.: Статут, 2015. – 800 с. |

|

|

Горемыкин, В.А. Лизинг. – М.: «Информцентр XXI века», 2016. – 944с. |

|

|

Евтеев, В.С. Договор лизинга в гражданском кодексе России// Государство и право. – М.: Наука, 2014. - ISSN 0132-0769. 2014, № 4, С. 24-30 |

|

|

Захаров, Р.А. Некоторые критические замечания к концепции «договор лизинга как вид договора аренды» [Текст]: Имущественные отношения в Российской Федерации. - Южно-Сахалинск: Международная академия оценки и консалтинга, 2007. – ISSN 2072-4098. 2007. - № 2, с. 26-29 |

|

|

Кирилловых, А.А. Правовые основы лизинга [Текст]: А.А. Кирилловых. – М.: «Юстицинформ», 2016. – 114с. |

|

|

Ковалев, В.В. Лизинг: финансовые, учетно-аналитические и правовые аспекты. – М.: «Проспект», 2015. – 448с. |

|

|

Ковынев, С.Л. Лизинговые сделки. Рекомендации по избеганию ошибок. – М.: «Вершина», 2016. – 248с. |

|

|

Корнийчук, Г.А. Договоры аренды, найма и лизинга. – М.: «Дашков и К», 2016. – 160с. |

|

|

Молчанов, А.А., Сычев, С.А. Становление и развитие договора финансовой аренды (лизинга) в России// Вестник Санкт-Петербургского университета МВД России. – СПб: Санкт-Петербургский университет Министерства внутренних дел Российской Федерации, 2016. - ISSN2071-8284. 2016. - № 3, с. 42-46 |

|

|

Стародубова, Л.В. К вопросу о самостоятельной природе договора финансовой аренды (лизинга) // Вестник Самарской гуманитарной академии. Серия: Право. - Самара: Самарская гуманитарная академия, 2014. – ISSN 1571-6320. 2014. - № 1, с. 134-142 |

|

|

Стародубова, Л.В. Ответственность сторон договора финансовой аренды: анализ арбитражной практики//Вестник Самарской гуманитарной академии. Серия: Право. – Самара: Самарская гуманитарная академия, 2013. – ISSN 1571-6320. 2013. - № 2, с. 95-102 |

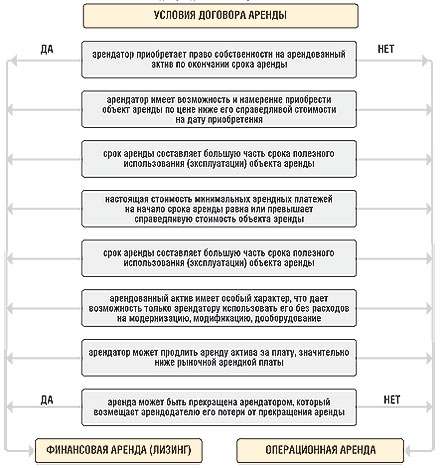

Приложение А

Рис. А.1 –

условия договора финансовой аренды (лизинг)

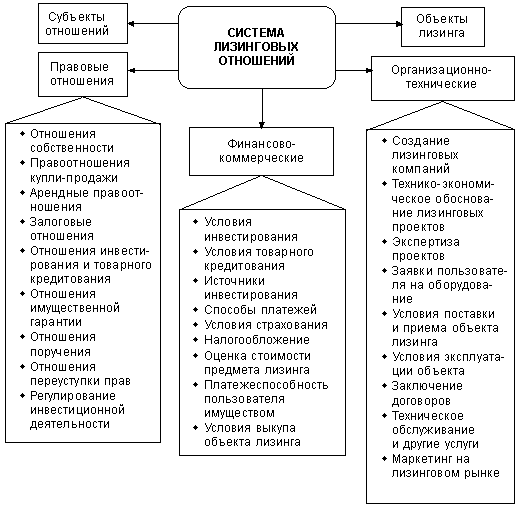

Приложение Б

Рис. Б.1 – система лизинговых отношений

- Основания приобретения и прекращения права собственности (Понятие и основания приобретения права собственности)

- Договорные конструкции(Понятие и особенности договора розничной купли-продажи )

- Использование результатов ОРД в качестве информации в процессе доказывания. Сущность и место результатов оперативно-розыскной деятельности в процессе доказывания

- Понятие и значение приватизации( Функции приватизации)

- Понятие и виды наследования. Наследование по закону

- Юридическая сущность предпринимательского права (Предмет предпринимательского права.)

- "Формирование и использование финансовых ресурсов некоммерческих организаций"

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг ООО «Техник и К»

- «Ассортиментная политика предприятия (выбрать из ОКВЭД) промышленности.»

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Стиль Плюс»)

- Управление конфликтами в организации (Управление конфликтами на предприятии и методы их разрешения)

- Общая характеристика оперативно-розыскных мероприятий. Понятие и признаки