Добросовестная и недобросовестная ценовая конкуренция (Теоретические основы исследования ценовой конкуренции)

Содержание:

Введение

Актуальность. Важнейшим фактором развития рынка является формирование добросовестной конкуренции, в том числе и ценовой. Однако, в современных условиях, зачастую конкуренция проводится с использованием таких методов, как ценовая дискриминация - продавец назначает различные цены на один и тот же товар или услугу. Для возникновения ценовой дискриминации необходимо выполнение трех условий: установление доминирующего положения продавцом с целью контроля цен, возможности разделения покупателей в зависимости от различных факторов и устранение возможностей проведения ценового арбитража. Ценовая дискриминация является распространенным типом злоупотреблений доминирующим положением, усиливающим возможности фирмы получения дополнительной прибыли.

Регулирование дефектов рыночных структур, возникающих в результате осуществления доминирующими фирмами ценовой дискриминации, является значимым направлением совершенствования институциональной среды осуществления предпринимательской деятельности.

Цель курсовой работы – исследование проблемы добросовестной и недобросовестной ценовой конкуренции на примере рынка нефтепродуктов.

Задачи работы:

- исследовать механизм рыночного ценообразования;

- рассмотреть особенности добросовестной и недобросовестной ценовой конкуренции;

- исследовать ценовую дискриминацию на рынке нефтепродуктов России;

- выявить направления регулирования ценовой конкуренции на рынке нефтепродуктов и проблемы в этой сфере;

- определить пути развития добросовестной ценовой конкуренции на рынке нефтепродуктов в России.

Предмет исследования – добросовестная и недобросовестная ценовая конкуренция.

Объект исследования – ценовая конкуренция на рынке нефтепродуктов России.

Теоретической основой исследования являются труды отечественных и зарубежных ученых в области государственного регулирования экономики, отраслевых рынков.

Информационной базой исследования послужили действующие нормативно-правовые акты Российской Федерации, информация периодических изданий, сети Интернет.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы исследования ценовой конкуренции

1.1.Механизм рыночного ценообразования

Спрос и предложение - главенствующие факторы, определяющие рыночную цену. В экономической литературе под спросом понимается желание покупателя приобрести определенное количество товара для удовлетворения своих потребностей[1], которое может быть продиктовано, как жизненно-важным значением товара, например, продуктов питания для поддержания жизни, так и необходимостью покупки товаров, обеспечивающих элементарное существование: одежды, обуви и проч.

Вместе с тем, в зависимости от статуса, социального ранга, необходимость удовлетворения этих минимальных желаний дополняется еще и потребностью подчеркнуть свою особую привилегированность, касту, сословие. В этом случае спрос предполагает увеличение, с одной стороны, денежных доходов покупателя, а с другой - размера самой цены - кривая спроса сдвигается вправо. Таким образом, ценой спроса является максимальная цена, по которой покупатель согласен приобрести определенное количество данного товара[2].

При ограниченном уровне дохода для отдельных групп населения не весь товарный набор доступен для потребителя. В графическом изображении товарная группа, доступная для таких потребителей, называется бюджетной линией и представляет собой по сути ту же линию спроса. Товары на бюджетной линии, расположенные выше и правее, стоят дороже и отдельным группам населения недоступны из-за ограничения по доходам[3].

На основе бюджетной линии, связи дохода и потребления, немецким статистиком Э. Энгелем выведена зависимость, известная как кривая Э. Энгеля[4], которая и определяет соответствие между объемом потребления товара и доходом потребителя при неизменных ценах. Э. Энгелем установлено, что с ростом дохода доля, направляемая на продовольствие, снижается, а доля дохода, которая расходуется на оплату жилья, приобретение одежды, остается примерно неизменной. Вместе с тем возрастает доля расходов на другие цели, в том числе увеличивается возможность накопления[5].

В социально развитых странах вопросы доходов и цен находят отражение в законодательных актах при определении степени и возможности регулирования цен[6]. В России с момента либерализации цен в 1992 г. их регулирование законодательно не закреплено. И этим объясняются исторические поиски ответов на вопросы о необходимости регулирования цен, как в отечественной, так и в зарубежной практике ценообразования.

В последнее время некоторые исследователи, определяя роль регулирования цен в системе ценообразования в СССР, подчеркивают ее командно-административный характер или видят в ней имитацию рынка для целей ценообразования. Возможно было и то и другое, но, справедливости ради, необходим о отметить, что при установлении цен на большую группу розничной продукции по различным отраслям (запасные части на автомобили, бытовая техника, товары народного потребления, включая одежду, обувь) цена согласовывалась с Минторгом СССР. В практике ценообразования это означало следующее: Госкомцен СССР направлял на согласование проект розничной цены, например, на стиральную машину, с предложением установить ее в размере 250 руб. Минторг СССР после рассмотрения уровня цены рекомендовал установить цену в 200 руб. В обосновании цены указывалось на отсутствие возможности покупателями приобретать данный товар по предлагаемой цене в 250 руб. [7]

Над проблемой конъюнктуры цен работали несколько научно-исследовательских институтов. Так, например, в одной из работ в 1972 г. уже во введении определяется, что «цель анализа товарного рынка, в конечном счете, сводится к взаимоувязке производства, потребления и товарооборота. Поэтому предметом изучения должны служить предложение исследуемого товара, его потребление, покупательский спрос, отношения между промышленностью и торговлей, а также непосредственно торговое обслуживание населения. На этой основе определяются закономерности, тенденции и перспективы их развития, а также факторы, под воздействием которых складывается то или иное соотношение спроса и предложения на исследуемом товарном рынке. Результатом анализа являются выводы о состоянии и дальнейшем развитии товарного рынка, на основе которых вырабатываются предложения по улучшению торговли теми или иными товарами»[8].

Более того, при изучении товарных рынков использовался не только опрос населения, но и опрос руководителей торговых организаций и предприятий. С помощью таких опросов выявлялись факторы, которые не изучались государственной статистикой или не поддавшись статистическому изучению, - чаше всего это были потребительские оценки, мнения руководителей промышленности и торговли о причинах тех или иных сдвигов на рынке[9].

Теперь обpaтимся к вопросу об установлении иен производителями. Действительно ли в настоящее время цены и их размеры устанавливают сами производители, причем такие, какие они считают нужными. Во-первых, если бы иены, действительно, устанавливались производителями, то в этом случае потребители имели бы счастье видеть ценники от производителя с конечными ценами. Для розницы предоставлялись бы скидки. В российской практике это в настоящее время невозможно, тем более, что даже на цены дилеров применяется наценка - в нарушение всех договоров. Во-вторых, если бы это было так, то это являлось бы хорошим стимулом к развитию производства,

а развития до настоящего момента не наблюдается[10].

Следует отметить, что сама по себе экономическая теория спроса и предложения в идеале правильная, но она может быть воплощена лишь при наличии многих факторов. Это не значит, что цена никак не связана со спросом и предложением. Без сомнения, от предложения нефти на бирже в Роттердаме зависит цена топлива на бензоколонке в Москве, а цена кофе в супермаркете зависит от урожая кофе в Бразилии, - при определении рыночной цены исследователи рыночных отношении обращаются к теории спроса и предложения. Но теория спроса и предложения А. Смита не отвечает на такие вопросы, как цели регулирования цен, масштабы регулирования цен, формы и методы регулирования цен[11].

Самое известное изречение Смита - «невидимая рука рынка» - применимо для системы, основанной на эгоизме, и выступает эффективным рычагом при распределении ресурсов. Суть ее в том, что собственная выгода достижима лишь через удовлетворение чьей-то потребности. Таким образом, рынок «подталкивает» производителей к реализации интересов других людей, а всех вместе - к росту богатства всего общества. Ресурсы же при этом, под воздействием «сигнальной системы» прибыли, перемешаются через систему спроса и предложения в те сферы, где их использование наиболее эффективно.

Проблемы цен, возникшие в результате просчетов в экономической политике, усугубляются недостатками действующего хозяйственного законодательства. В нем отсутствуют барьеры, исключающие получение дохода на основе внеправового (подчас криминального) поведения[12].

Именно отсутствие критериев обоснованности цен делает возможным получение доходов от их завышения, от спекуляций на товарных рынках несоизмеримо более легким способом по сравнению с усилиями по повышению эффективности производства. А отсутствие критериев обоснованности цены при наличии многочисленных организаций, имитирующих борьбу с монополизмом и другим и нарушениям и на рынке, делает сферу ценообразования источником коррупционной деятельности. В наибольшей степени это касается потребительского рынка, имеющего дело с выручкой в наличных деньгах.

Рассмотрим, какие цены регулируются в России: на газ, тепло, электроэнергию, оборонную продукцию, ритуальные услуги (минимальный набор), протезно-ортопедические изделия, водку и другую алкогольную продукция крепостью свыше 280 - всего более 30 позиций[13]. Причем на приведенный перечень продукции (отрасль) регулирование цен не отменялось вот уже без малого лет 100.

На наш взгляд, в современных условиях необходимо оптимальное сочетание государственного регулирования с элементами рыночных преобразований, принятых и действующих во всех промышленно развитых странах[14].

1.2. Ценовая конкуренция: добросовестная и недобросовестная

Ценовая конкуренция представляет собой соперничество продавцов на основе установления более приемлемой для покупателя цены[15].

Добросовестная конкуренция предполагает соблюдение правил рынка, а также действующего законодательства. Если эти требования не соблюдаются – имеет место недобросовестная конкуренция[16].

Ценовая дискриминация – это такая рыночная ситуация, когда на один и тот же товар или услугу для различных покупателей устанавливаются различные цены[17].

Установление различных цен для потребителей является способом ценообразования, определяемым в экономике как ценовая дискриминация, то есть способом снижения излишка потребления и расширения рыночной власти в условиях несовершенной конкуренции.

Под ценовой дискриминацией понимают практику установления разных цен на один и тот же товар при условии, что различия в ценах не связаны с затратами. В общем виде речь может идти либо о практике какой-либо отдельной фирмы - продавца, либо о поведении отдельного покупателя, если он сам в состоянии назначить разные цены спроса для разных продавцов, причем последние по тем или иным причинам соглашаются на его условия.

Обычно рассматривается вариант дискриминационного поведения продавца как наиболее часто встречающийся. Ценовые различия, возникающие на основе конкурентной борьбы разных фирм, предлагающих одну и ту же продукцию, относятся к другим особенностям функционирования рынка и не связаны с дискриминацией[18].

Смысл дискриминационного поведения состоит в том, чтобы использовать все возможности для назначения максимальной цены на каждую продаваемую единицу товара. Это значит, что дискриминации может подвергаться как один и тот же покупатель, например, в зависимости от закупаемого количества товара, так и разные покупатели[19].

Сделанный в определении акцент на отсутствие связи ценовых различий с затратами не случаен. Цены реальных сделок обычно отличаются друг от друга из-за несовпадения условий доставки, страховки, упаковки, кредита, дополнительного сервиса комплектации, а также по причине обеспечения изготовителем особых качественных характеристик изделия в соответствии с индивидуальными запросами потребителей. В тех случаях, когда покупатель оплачивает особенности индивидуальной сделки, требующие соответствующих затрат, ценовые различия не являются дискриминационными. И наоборот, оплачивая то, что не требует дополнительных расходов, покупатель подвергается ценовой дискриминации[20].

Традиционно выделяют три степени ценовой дискриминации, представленные в Таблице 1.

Таблица 1

Степени ценовой дискриминации[21]

|

Степени ценовой дискриминации |

||

|

Первая степень |

Вторая степень |

Третья степень |

|

на каждую единицу блага устанавливается цена, равная его цене спроса, поэтому цены продажи блага для всех покупателей различны |

ценовая политика, суть |

ситуация, когда монополист продает товары разным группам покупателей с различной эластичностью спроса по цене |

Ценовую дискриминацию можно отнести к числу стратегических

барьеров. Если при ценовой дискриминации производитель сам устанавливает цену на свой товар, то это может быть стратегическим видом барьеров. А именно, «ценообразование, ограничивающее вход»[22].

Что же происходит, если фирма переходит к ценовой дискриминации? Смысл проведения политики ценовой дискриминации состоит в стремлении монополиста присвоить себе излишек потребителя и тем самым максимизировать свою прибыль. Это значит, что дискриминации может подвергаться как один и тот же покупатель, например, в зависимости от закупаемого количества товара так и разные покупатели[23]. Цель этой политики — расширить рынок сбыта товара и перераспределить потребительский выигрыш в свою пользу. Если при этом фирма точно знает, какую цену готов заплатить за товар каждый потребитель, и продает товар по этой цене, то имеет место совершенная ценовая дискриминация. Ценовая дискриминация на основе резервированной цены называется совершенной, или идеальной. При ценовой дискриминации весь потребительский излишек переходит к продавцу, увеличивается его прибыль. Исчезают безвозвратные общественные потери за счет

расширения рынка сбыта — это увеличение эффективности чистой монополии. Так как большая часть потребителей имеет доступ к товару, то ценовая дискриминация может увеличивать благосостояние, а значит, она выгодна и фирме и потребителю. Таким образом, очевидно, что ценовая дискриминация способна смягчить недостатки монопольного ценообразования повысить эффективность хозяйственной деятельности в условиях чистой монополии[24].

Оценка ценовой дискриминации неоднозначна, поскольку она имеет как положительные, так и отрицательные последствия. Ценовую дискриминацию нередко считают несправедливостью. К отрицательным последствиям ценовой дискриминации можно отнести неоптимальное межотраслевое и межтерриториальное перераспределение ресурсов. Положительный аспект заключается в том, что она дает возможность расширить границы объемов реализации за пределы, обычно контролируемые фирмой - монополистом. Если бы не существовало ценовой дискриминации, то некоторые виды услуг не могли бы производиться[25].

Кроме того, не всегда различие в ценах можно считать ценовой дискриминацией, но и единая цена далеко не всегда свидетельствует об её отсутствии. Так, при наличии высоких издержек, связанных с перемещением товаров в другой регион (стране), продажа по той же цене, что и у продавца в его регионе (стране) как раз явный признак дискриминации — продавец намеренно занижает цену продажи, несмотря на больший объём издержек[26].

От ценовой дискриминации следует также отличать некоторые иные виды манипуляции с ценами, которые могут быть не связаны с максимизацией прибыли. Во-первых, это скидки, применяемые исключительно для целей маркетинга. Целью применения таких скидок не обязательно может быть максимизация прибыли[27]. Как правило, если фирма не может контролировать рыночные цены (не является монополистом, работает в условиях конкурентного рынка), скидки рассматриваются как временная мера маркетингового характера для привлечения дополнительных клиентов (как рекламная акция, от куда расходы, связанные с предоставлением скидок приравниваются к расходам на рекламную кампанию), а в отдельных случаях — и как постоянная мера (действующая в отношении постоянных клиентов, которые такими

скидками закрепляются в данной фирме). Здесь чётко следует отличать скидки для целей маркетинга (стимулирование продаж) и скидки, связанные с применением ценовой дискриминации второй степени (скидки за объём). В первом случае дополнительный доход продавца весьма условен и не гарантирован, а скидки носят, как правило, временный характер[28].

Во-вторых, это скидки «политического» характера, результатом которых также не является максимизация прибыли компании, а скорее, наоборот, компания теряет в прибыли от продажи товара по низкой цене на том или ином рынке, хотя могла его реализовать по более высокой на другом. Здесь речь идёт о «несвободном» рынке, где такие действия компании диктуются именно государством либо компания управляется от имени государства и действует в его интересах. Снижение цен на определённых рынках или для определённых сегментов может быть компенсировано государственными дотациями, что снизит издержки в связи с применением компанией такой ценовой манипуляции[29]. То есть и здесь следует чётко отличать скидку от скидок и продаж товаров по разным ценам при применении третьей степени ценовой дискриминации, поскольку в данном случае продавца вынуждают предоставлять данную скидку определённому сегменту покупателей, но могут частично или полностью и компенсировать его затраты при её предоставлении[30].

Выводы

Ценовая конкуренция представляет собой соперничество продавцов на основе установления более приемлемой для покупателя цены. Добросовестная конкуренция предполагает соблюдение правил рынка, а также действующего законодательства. Если эти требования не соблюдаются – имеет место недобросовестная конкуренция.

Ценовая дискриминация – это такая рыночная ситуация, когда на один и тот же товар или услугу для различных покупателей устанавливаются различные цены. Установление различных цен для потребителей является способом ценообразования, то есть способом снижения излишка потребления и расширения рыночной власти в условиях несовершенной конкуренции.

Ценовая дискриминация первой степени: на каждую единицу блага устанавливается цена, равная его цене спроса, поэтому цены продажи блага для всех покупателей различны.

Ценовая дискриминация второй степени: ценовая политика, суть

которой заключается в установлении различных цен в зависимости от количества покупаемой продукции.

Ценовая дискриминация третьей степени: ситуация, когда монополист продает товары разным группам покупателей с различной эластичностью спроса по цене.

Оценка ценовой дискриминации неоднозначна, поскольку она имеет как положительные, так и отрицательные последствия. Ценовую дискриминацию нередко считают несправедливостью. К отрицательным последствиям ценовой дискриминации можно отнести неоптимальное межотраслевое и межтерриториальное перераспределение ресурсов. Положительный аспект заключается в том, что она дает возможность расширить границы объемов реализации за пределы, обычно контролируемые фирмой - монополистом. Если бы не существовало ценовой дискриминации, то некоторые виды услуг не могли бы производиться.

Глава 2. Анализ ценовой конкуренции на рынке нефтепродуктов России

2.1. Ценовая дискриминация на рынке нефтепродуктов

Российский рынок нефтепродуктов имеет поистине базисное значение для всей национальной экономики, ведь на этом рынке реализуется такой важный товар, как моторное топливо. Цена на этот товар - основа для определяющих общую динамику цен. Этой ценой определяется уровень транспортных затрат, определяющих общую динамику цен. Рынок нефтепродуктов в России контролируют крупные нефтяные компании: ПАО «НК «Роснефть», ПАО «ЛУКОЙЛ», ПАО «Газпром нефть», ТНК-ВР, ПАО «Сургутнефтегаз», ПАО АНК «Башнефть», ПАО «Татнефть» и некоторые другие. Эти компании добывают сырую нефть и поставляют ее на переработку на нефтеперерабатывающие заводы (НПЗ), которые находятся под их контролем. Следовательно, и процесс изготовления бензина, керосина, дизельного топлива, мазута также находится под контролем отмеченных компаний. Нефть, которую компании поставляют на переработку, продается по трансфертным ценам. Тем самым компании сохраняют прибыль от налогообложения и полностью контролируют ценообразование на нефтепродукты[31].

Российский рынок нефтепродуктов является олигопольным. Основные поставщики сырья на переработку находятся в явном или неявном сговоре друг с другом. Каждая компания-участник рынка старалась удержать цены на возможно более высоком уровне, максимизирую свою прибыль. Таким образом, складывалась устойчивая повышательная динамика цен на бензин,

дизтопливо, авиакеросин и другие нефтепродукты. Безусловно, динамика цен на нефтепродукты поддерживала устойчивый повышательный тренд для всей российской экономики, что постоянно «подпитывало» инфляцию издержек.

В современных исследованиях в области теории отраслевых рынков выявляется ряд показателей, согласно которыми доминирующие фирмы могут разделять покупателей по группам в зависимости от эластичности спроса, то есть фактически создавать локальные рынки в различных продуктовых границах. Так, например, по исследованиям А. Шепарда, структура канала распределения продукции является, значимым направлением выявления показателей ценовой дискриминации[32].

В настоящее время экономисты придерживаются мнения о том, что доминирующие фирмы могут дискриминировать покупателей только в случае, если покупателей можно разделить по группам. Однако современные теоретические исследования указывают на то, что ценовая дискриминация возможна на рынках, на которых присутствуют несколько фирм. При этом эмпирическое доказательство этого предположения с позиции соотношения затрат и выпуска затруднено из-за ограниченных возможностей использования данных.

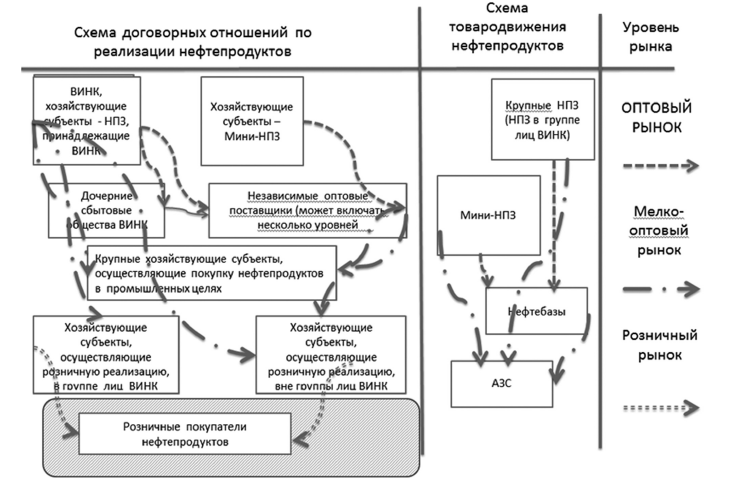

Однако некоторые возможности оценки нефтепродуктов указывают на то, что ценовая дискриминация может возникать на различных уровнях каналов распределения продукции (рис.1).

Так, на уровне отпуска нефтепродуктов с нефтеперерабатывающего предприятия (НПЗ) независимым хозяйствующим субъектам, осуществляющим поставку на нефтехранилища и розничным сетям может отпускаться продукция по более высоким ценам.

На уровне мелкоотопового рынка по более высоким ценам могут отпускаться нефтепродукты независимым розничным продавцам бензинов. Согласно практике ФАС России, в качестве показателей ценовой дискриминации третьего типа могут использоваться различные показатели, такие как регион деятельности покупателя, отраслевая принадлежность. При этом наиболее интересна в методическом аспекте, практика регулирования ценовой дискриминации по принадлежности покупателя к группе лиц продавца. Так, например, реализуя по более высоким ценам нефтепродукты собственной сети автозаправочных станций, нефтяные компании могут снизить долю присутствия независимых хозяйствующих субъектов на мелкооптовых и розничных рынках нефтепродуктов[33].

Рисунок 1 – Схема товародвижения автомобильных бензинов[34]

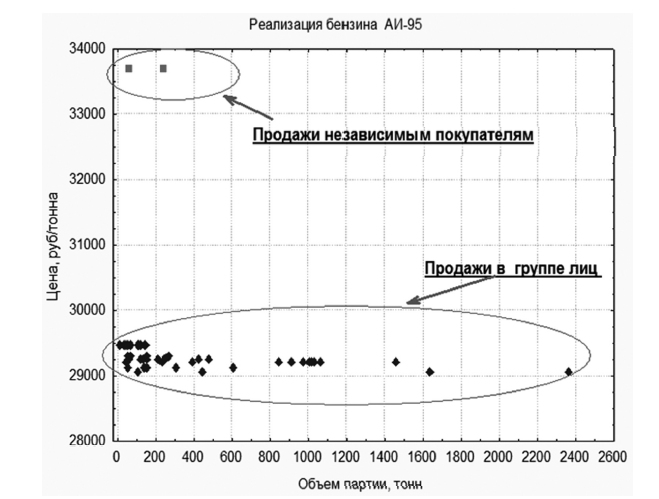

Кроме того, такие действия могут привести к ограничению конкуренции на розничных рынках автомобильных бензинов в результате банкротств или снижения конкурентоспособности независимых от вертикально-интегрированных нефтяных компаний владельцев АЗС, с которыми конкурируют компании – операторы АЗС, входящие в группу лиц крупнейших нефтяных компаний. Так, например, по данным независимого агентства Аргус, доходность розничной реализации автомобильного топлива в период с января по июль 2009 г. существенно снизилась, так, по бензину АИ-92 розничная наценка в среднем по России упала с 6 руб. 91 копейки с литра до 1 руб. 5 копеек.

Рисунок 2 - Соотношение объема партии и цены бензина АИ-95, данные по одной из нефтяных компаний, ноябрь 2010 г.[35]

Указанные действия нефтяных компаний подвергаются антимонопольному контролю. Так, 29 июля 2011 г. Комиссия ФАС России признала факт нарушения антимонопольного законодательства в действиях ПАО «Газпром нефть», путем установления монопольно высокой цены на дизельное топливо и на авиакеросин в период 4 квартала 2010 и начала 2011 г., а также в создании дискриминационных условий деятельности на указанных рынках, штрафные санкции в отношении ПАО «Газпром нефть» составили 979 млн. руб. Кроме того, с крупнейшие нефтяные компании российской Федерации разработали и утвердили политику ценообразования и реализации продукции, в которой содержатся нормы о недопустимости различных проявлений ценовой дискриминации. При этом, в практике регулирования рынков нефтепродуктов в других странах, также рассматриваются показатели ценовой дискриминации в зависимости от степени вертикальной интеграции. Таким образом, развитие методологии оценки ценовой дискриминации должно включать в себя широкое применение алгоритмов, позволяющих в условиях неопределенности определять выявлять продуктовые границы рынка и оценивать поведение доминирующей фирмы.

2.2. Регулирование ценовой конкуренции на рынке нефтепродуктов в России

Общество заинтересовано в том, чтобы управлять системой сбыта нефтепродуктов в интересах удержания цен на оптимальном уровне. Для этого необходимо придать сфере торговли нефтепродуктами конкурентные начала. Сами по себе конкурентные начала вряд ли утвердятся на олигопольном рынке, где его участники объективно заинтересованы в повышении цен. Только государственное влияние, на наш взгляд, способно утвердить и закрепить конкурентные начала на рынке нефтепродуктов[36].

Система управления торговлей нефтепродуктами во многом зависит от того, сколько нефти поставляют компании на переработку и какое количество готовой продукции из этого можно получить. За период 2008-2012 гг. объем продаж нефтепродуктов на российском внутреннем рынке вырос на 16%, с 111 млн т до 129 млн т. Это отражало существовавшее положение о взаимосвязи объемов поставленной сырой нефти и объемов нефтепереработки. Говоря об этой взаимосвязи, отметим влияние на цены нефтепродуктов

мировой цены на нефть. Но в российских условиях это влияние было, как правило, ценоповышательным. В те периоды, когда мировая цена на нефть существенно падала, это незначительным образом отразилось на цене нефтепродуктов. Например, во второй половине 2008 г. мировая цена на нефть упала до 40 долл. баррель. Тогда же розничная цена на автобензин на автозаправочных станциях (АЗС) США упала втрое. На российских АЗС цены тоже упали, но всего на 5-7%. Это лишний раз подтвердило мнение о том, что причина повышательных тенденции не во внешних условиях, а в монополистическом характере российского рынка нефтепродуктов[37].

С 2009 г. повышательные тенденции на рынке нефтепродуктов опять возобладали. Здесь основной причиной стало сокращение объемов поставляемой нефти, то есть для компаний было выгоднее отправлять нефть на экспорт.

Для весны 2010 г. была характерна некоторая обеспокоенность на рынке из-за того, что неожиданно сократилось предложение бензина А-80, что обусловило резкое повышение цен. Беспокойство выражало, прежде всего, правительство, которое обещало производителям сельскохозяйственной продукции снижение цен на топливо в среднем на 10% в период посевной кампании.

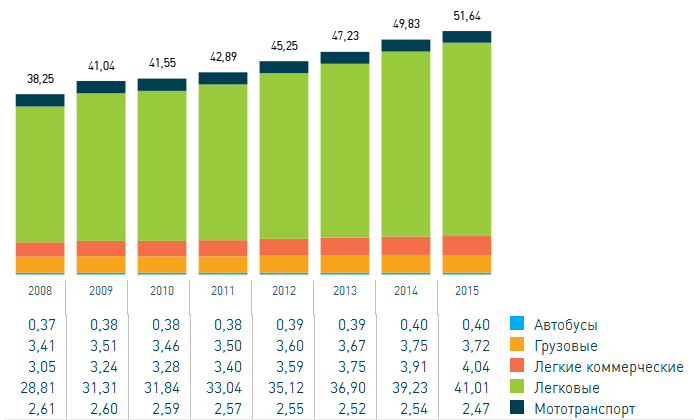

Для 2010 г. в целом было характерно некоторое сокращение объемов нефти, поставляемой для переработки, особенно из Западной Сибири. Цены на основные нефтепродукты «подтянулись» за бензином А-80, поставки на рынок которого на рынок существенно уменьшились из-за сокращения его производства на ПАО «Салаватнефтеоргсинтез». Создавшаяся ситуация корректировала цены в сторону повышения и на темные виды нефтепродуктов: мазут и битум. Спрос на нефтепродукты неуклонно растет в связи сростом числа автомобилей. Парк легковых автомобилей, находящихся в личном пользовании граждан, увеличивается год от года. По состоянию на 1 января 2015 г. емкость парка легковых автомобилей в стране составляла 39 349 246 единиц. В 2014 г. относительно 2013 г. емкость автопарка выросла на 6,3% или на 2 340 531 автомобиля (по состоянию на начало 2013 г. в автопарке страны насчитывалось 37 008 715 легковых машин)[38]. Несмотря на экономический кризис, снижение покупательной способности и девальвацию валюты в РФ в 2015 г. число легковых автомобилей увеличилось на 3,82 % и составило 40 852 214 ед.[39] При этом следует обратить внимание на структуру автомобильного парка России. Быстро меняется соотношение импортных и отечественных автомобилей в пользу импортных. Эта тенденция имела место, несмотря на повышение импортных пошлин на иномарки. Так, в 2015 г. доля иномарок в парке росла опережающими темпами: на 4,9% (1 млн 21,3 тыс.) до 21,87 млн (53,8% парка), а парк отечественных марок вырос только на 1,4% или на 257,9 тыс. до 18,76 млн., что составило лишь 46,2% парка[40]. Рост числа иномарок приводит к увеличению спроса на высокооктановый бензин марок АИ-95 и АИ-98.

Немалое влияние на структуру спроса на рынке нефтепродуктов оказывает изменение парка грузовых автомобилей. По итогам 2015 г. объем парка грузовых автомобилей в России увеличился на 0,8% по сравнению с 2014 г. В абсолютных числах количество грузовиков выросло с 3 102 371 до 3 126 682 единиц[41].

Рисунок 3 – Автопарк России[42]

Приведенные данные, которые определяли параметры рыночного спроса на нефтепродукты, должны были бы стимулировать рост предложения на указанные товары, но заметного роста производства не наблюдалось по причине сокращения объемов нефти, поставляемых нефтяными компаниями на переработку на НПЗ. Снижение объемов поставляемой нефти на переработку в определенной мере было обусловлено мировым кризисом. После 2009 г. наблюдался рост объемов производства всех видов нефтепродуктов. Более высокими темпами развивалось производство автомобильного бензина. За период 2007-2012 гг. производство автобензина выросло почти на 20%, достигнув 38,14 млн т. Его доля в общем объеме реализации нефтепродуктов на внутреннем рынке России составляет 76%. Что касается производства дизельного топлива, то его динамика была противоречивой. В целом за последние 6 лет объем его производства увеличился до 69,6 млн т, но в отдельные

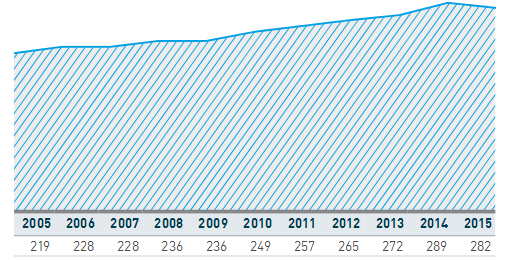

годы имело место некоторое снижение объемов производства. Кроме того, далеко не весь произведенный объем дизельного топлива попадал на внутренний рынок. Он охотно приобретался зарубежными странами. Российские нефтяные компании стремились больше объемов дизтоплива направить на экспорт. Рассматривая динамику внутреннего российского рынка нефтепродуктов, обратим внимание на следующее. Пока сложно говорить об устойчивости рынка. Все-таки спрос на нефтепродукты превышает объем рыночного предложения, даже, несмотря на то, что российские нефтяные компании сократили экспорт нефти в Европу в 2013 г. на 6%. Это позволило увеличить объемы переработки нефти. В 2013 г. было переработано 2773 млн т нефти, что на 3% выше уровня 2012 г. Ощущается нехватка перерабатывающих мощностей. Многие действующие НПЗ технологически устарели и нуждаются в серьезной модернизации[43].

В 2015 г. в России снизился объем первичной переработки нефти на фоне роста добычи и экспорта сырой нефти. Это стало следствием совокупного влияния снижения цен на нефтепродукты и налогового маневра, который снизил привлекательность экспорта темных нефтепродуктов. Наиболее резко сократилось производство мазута, при этом выросли объемы производства автомобильного бензина.

Рисунок 4 – Первичная переработка нефти в России[44]

Так же, как и в остальном мире, динамика спроса на нефтепродукты внутри страны определяется в первую очередь развитием легкового автопарка. Рост автомобилизации поддерживал спрос на нефтепродукты в России в течение последних лет. Осложнение экономической конъюнктуры привело к снижению внутреннего потребления бензина и дизельного топлива в 2015 г., однако численность автопарка продолжила расти.

Олигополистическая форма рынка сохраняется, поэтому компании-поставщики делят рынок на определенные сегменты. Это позволяет им манипулировать ценами в сторону их завышения, ограничивать действия отдельных компаний-потребителей. Преимущество в приобретении на рынке нефтепродуктов получают, прежде всего, компании, которые включены в структуры господствующих вертикально-интегрированных нефтяных компаний (ВИНК). Они приобретают нефтепродукты по ценам, которые значительно ниже цен отпуска, применяемых на АЗС. Следовательно, реализация в данном случае идет по трансфертным ценам. Таким образом внутри ВИНК осуществляется процесс перераспределения затрат и доходов в интересах укрупнения монопольных позиций крупных компаний.

Рассматривая события начала 2014 г. на рынке нефтепродуктов в России, отметим большое стремление ВИНК к росту экспорта нефтепродуктов. Предсказывались условия значительного роста цен на бензин до 15%. Уже в январе 2014 г. был отмечен рост цен, прежде всего, на бензин и дизтопливо примерно на 3-4%. Правда, ценоповышательные ожидания не коснулись Москвы и Санкт-Петербурга. Но в ряде российских регионов рост цен на бензин обнаружил себя еще осенью 2013 г. Такие повышения были отмечены в 25 субъектах Федерации. Наибольший poст был отмечен на Алтае - 14,6%[45].

В целях придания внутреннему рынку большей гибкости и конкурентности, государство осуществляет систему мер по антимонопольному регулированию. Важнейшими направлениями государственного регулирования российского рынка нефтепродуктов являются нормативное и организационное. Нормативное регулирование предполагает разработку и введение в действие

нормативно-правовых актов, в которых регламентированы и определены действия основных участников. Эти действия предполагают равное участие на рынке всех субъектов, без каких-либо ограничении и дискриминации, поддержку добросовестной конкуренции и пресечение монополистических действий.

Организационное направление регулирования предполагает выстраивание системы институтов, которые обладали бы соответствующими правами и открыто направляли бы деятельность на рынке в интересах конечных потребителей. Если говорить конкретно о тех или иных институтах, то выделим такие как Федеральная антимонопольная служба (ФАС) Российской Федерации и Министерство энергетики Российской Федерации. Основополагающую роль в регулировании выполняет ФАС России.

В течение последних 10-12 лет проведена большая работа по борьбе с олигопольным сговором основных участников рынка, пресекались попытки завышения цен на отдельные виды нефтепродуктов. ФАС России пыталась жестко контролировать процедуру сбыта нефтепродуктов, делая ее более прозрачной и предсказуемой. Прежде всего, на основе действующих положений антимонопольного законодательства выявлялись случаи сговора компаний-поставщиков, необоснованного завышения цен. Благодаря жестким нормативно-административным мерам в течение 2010 г. и первом квартале 2011 г. действия основных участников в целом находились в рамках заданных ФАС параметров. Но, все же, были выявлены отдельные нарушения, связанные с необоснованным повышением цен[46]. Так, например, ФАС России выявила необоснованное завышение отпускных цен на дизтопливо на АЗС компании ПАО «Газпром нефть», а также ПАО «ЛУКОЙЛ», на которое был наложен штраф в размере 979 млн руб. Более весомые санкции за аналогичные действия были применены к ПАО «НК «Роснефть». Здесь завышение коснулось цен на дизтопливо и авиационный керосин. Объем наложенного штрафа оценивался в 1,7 млн руб.

Важным средством регулирования рынка нефтепродуктов являются налоговые формы. Здесь мы отметим важность такой меры, как экспортная

пошлина, которая призвана формировать баланс реализации нефтепродуктов между внутренним и внешним рынками. С 2003 г. действовал такой порядок, который устанавливал более высокие ставки экспортных пошлин на «светлые» нефтепродукты и менее высокие ставки на «темные». ФАС России выступала против такой системы, которая стимулировала экспорт темных нефтепродуктов. Было принято постановление Правительства Российской Федерации от 26 августа 2011 г. № 716, которое предусматривало новую систему

назначения экспортных пошлин. Теперь ставки на «светлые» и «темные» нефтепродукты выровнялись и составили 0,66 от величины пошлины на сырую нефть. Были внесены изменения в статью 193 второй части Налогового кодекса, которые предполагали изменения в ставках акцизов. В течение 2013 г. акцизы на автобензин выросли более чем на 30%, на дизтопливо более чем на 50%.

Изменения в налоговой политике способствуют не только удержанию необходимых объемов нефтепродуктов на внутреннем рынке, но и стимулируют нефтяные компании к более глубокой переработке нефти. Схема «60-66» заключается в снижении экспортных пошлин на нефть с одновременным повышением на нефтепродукты[47].

Выводы

Российский рынок нефтепродуктов имеет базисное значение для всей национальной экономики. Рынок нефтепродуктов в России контролируют крупные нефтяные компании: ПАО «НК «Роснефть», ПАО «ЛУКОЙЛ», ПАО «Газпром нефть», ТНК-ВР, ПАО «Сургутнефтегаз», ПАО АНК «Башнефть», ПАО «Татнефть» и некоторые другие. Эти компании добывают сырую нефть и поставляют ее на переработку на нефтеперерабатывающие заводы, которые находятся под их контролем. Следовательно, и процесс изготовления бензина, керосина, дизельного топлива, мазута также находится под контролем отмеченных компаний. Нефть, которую компании поставляют на переработку, продается по трансфертным ценам. Тем самым компании сохраняют прибыль от налогообложения и полностью контролируют ценообразование на нефтепродукты.

Российский рынок нефтепродуктов является олигопольным. Основные поставщики сырья на переработку находятся в явном или неявном сговоре друг с другом. Каждая компания-участник рынка старалась удержать цены на возможно более высоком уровне, максимизирую свою прибыль. Таким образом, складывалась устойчивая повышательная динамика цен на бензин,

дизтопливо, авиакеросин и другие нефтепродукты. Безусловно, динамика цен на нефтепродукты поддерживала устойчивый повышательный тренд для всей российской экономики, что постоянно «подпитывало» инфляцию издержек.

Олигополистическая форма рынка сохраняется, поэтому компании-поставщики делят рынок на определенные сегменты. Это позволяет им манипулировать ценами в сторону их завышения, ограничивать действия отдельных компаний-потребителей.

Глава 3. Биржевой механизм как эффективный метод регулирования ценовой конкуренции

Наиболее действенной мерой регулирования внутреннего рынка нефтепродуктов является использование биржевого механизма. Использование биржевой формы реализации направлено на демонополизацию рыночной силы. Биржевая торговля нефтепродуктами формирует важные преимущества для внутреннего рынка. Прежде всего, биржевой торг обеспечивает прозрачность условий обмена, открытость информации, конкурентное ценообразование. Вместе с тем биржевая торговля вносит элементы регулирования

и упорядочивания. Расчет по товаропоставкам осуществляются на основе гарантийного обеспечения, которое вносят участники торгов. Расчеты проводятся через клиринговую палату, гарантирующую своевременность оплаты за товаропоставки и перевод денежных средств.

Разговоры по поводу развития биржевой торговли нефтью и нефтепродуктами в России велись давно. Но реально биржевая торговля нефтепродуктами началась с 2009 г. За период с 2009 по 2012 г. объем торговли нефтепродуктами возрос с 2,1 до 84 млрд руб. Биржевая торговля была организована на трех площадках: Московская товарно-сырьевая биржа. Биржа «Санкт-Петербург» и Акционерное общество «Санкт-Петербургская международная товарно-сырьевая биржа». На первой площадке сбываются примерно 5,5% всего объема биржевой реализации нефтепродуктов, на второй площадке – 1,5%. Таким образом, основная масса товаров, проходящая через биржевые торги, приходится на «СПбМТСБ» - 93%. В 2009 г. на бирже было реализовано 2,9 млн т нефтепродуктов, в 2013 г. - уже 13,5 млн т. Эта величина свидетельствует об определенной ликвидности биржевого рынка[48].

За годы функционирования системы биржевых торгов к ней присоединились все крупные нефтяные компании. В середине 2013 г. число фирм-участников превышало 1 300. Большинство специалистов признало, что биржевые торги явились стабилизирующим фактором, способным придать рынку нефтепродуктов более конкурентное содержание. Но далеко не сразу биржевой механизм реально обеспечил формирование конкурентных условий и не сразу ценовые индикаторы биржи стали рассматриваться как реальный ориентир для внутреннего рынка. Президент «СПбМТСБ» С. Маслов после 7 месяцев функционирования биржи заявил, что пока суммарный объем торгов нефтепродуктами на биржах составляет 2% от объемов потребления на внутреннем рынке. Опыт других стран свидетельствует о том, что ценовые индикаторы могут претендовать на объективность, если на организованном внутреннем рынке обращается не менее 15-20% от объема потребления[49].

Отметим, что все крупные нефтяные компании России стремились к развертыванию биржевой торговли, ведь биржевая торговля ликвидировала для них все те преимущества, которые обеспечивали положение монополиста. Поэтому необходимы были сознательные действия государства, которые склоняли бы компании к более активному включению в биржевую торговлю.

К 2012 г., по данным «СПбМТСБ», Биржа реализовала около 15% объема произведенных компаниями нефтепродуктов[50]. Конкретно ПАО «Газпром нефть» реализовало около 350 тыс. т, то есть 6,5% общего объема произведенных компанией нефтепродуктов, ПАО «Сургутнефтегаз» - 172 тыс. т (16,4%), ПАО «НК «Роснефть» - 473 тыс. т (14,9%), ТНК-ВР - 238 тыс. т (6,1%), ПАО «ЛУКОЙЛ» - 390 тыс. т (5,6%).

12 апреля 2013 г. Министерство энергетики Российской Федерации и ФАС России подготовили приказ «Об установлении минимальной величины продаваемых на биржевых торгах нефтепродуктов». Цель этого приказа - повышение конкурентности и прозрачности нефтепродуктов. Формировалось

положение, при котором объем реализации бензина должен быть не менее 10% от общего объема производства и дизтоплива - не менее 5%.

Понятно, что приказы и государственные регламентации не мот сами по себе обеспечить более конкурентный характер рынка нефтепродуктов. Нужны экономические стимулы, заставляющие участников рынка действовать в свободно-конкурентной среде. Это налоговые формы, представленные экспортными пошлинами, акцизы. Было бы целесообразно снизить экспортную пошлину и повысить налог на добычу полезных ископаемых. Положительно повлияло на характер российского рынка нефтепродуктов открытие торгов срочными контрактами. Торги начались на «СПбМТСБ» в начале 2013 г.

Они осуществлялись по трем направлениям: поставочные фьючерсы, расчетные (беспоставочные) фьючерсы и карточные фьючерсы. Торги с использованием инструмента карточного фьючерса начались позже (с 03.07.2013 г.). Данная операция предполагает реализацию фьючерса на топливную карту, по которой приобретается бензин АИ-92. АИ-95 и дизельное топливо. По данным «СПбМТСБ», на 01.09.2013 г. оборот торговли по секции срочного рынка превышал 35 млрд руб[51].

Биржевая торговля пока еще не формирует ценовые базы для рыночных цен реализации нефтепродуктов. Поэтому необходимы меры, которые настраивали бы участников на более открытый характер взаимоотношений. Поскольку объем реализации нефтепродуктов через биржевой торг еще небольшой, то его результаты не могут быть основой для формирования рыночных цен. Поэтому очень важное значение имеет процедура обязательной регистрации внебиржевых операций. В настоящее время учитывается

информация по внебиржевым контрактам свыше 1 млн руб. Такая информация вкупе с информацией по биржевым операциям позволит сформировать индекс внебиржевых цен. Все это не означает того, что на российском рынке нефтепродуктов сразу же восторжествует свободная конкуренция, его олигополистическая структура в целом пока сохраняется. Это значит, что возможные ценовые всплески могут иметь место и в будущем[52].

Выводы

Наиболее действенной мерой регулирования внутреннего рынка нефтепродуктов является использование биржевого механизма. Использование биржевой формы реализации направлено на демонополизацию рыночной силы. Биржевой торг обеспечивает прозрачность условий обмена, открытость информации, конкурентное ценообразование.

Биржевая торговля в России пока еще не формирует ценовые базы для рыночных цен реализации нефтепродуктов. Поэтому необходимы меры, которые настраивали бы участников на более открытый характер взаимоотношений. Поскольку объем реализации нефтепродуктов через биржевой торг еще небольшой, то его результаты не могут быть основой для формирования рыночных цен. Поэтому очень важное значение имеет процедура обязательной регистрации внебиржевых операций.

Все это не означает того, что на российском рынке нефтепродуктов сразу же восторжествует свободная конкуренция, его олигополистическая структура в целом пока сохраняется. Это значит, что возможные ценовые всплески могут иметь место и в будущем.

Заключение

Ценовая конкуренция представляет собой соперничество продавцов на основе установления более приемлемой для покупателя цены. Добросовестная конкуренция предполагает соблюдение правил рынка, а также действующего законодательства. Если эти требования не соблюдаются – имеет место недобросовестная конкуренция.

Ценовая дискриминация – это такая рыночная ситуация, когда на один и тот же товар или услугу для различных покупателей устанавливаются различные цены. Установление различных цен для потребителей является способом ценообразования, то есть способом снижения излишка потребления и расширения рыночной власти в условиях несовершенной конкуренции.

Ценовая дискриминация первой степени: на каждую единицу блага устанавливается цена, равная его цене спроса, поэтому цены продажи блага для всех покупателей различны.

Ценовая дискриминация второй степени: ценовая политика, суть

которой заключается в установлении различных цен в зависимости от количества покупаемой продукции.

Ценовая дискриминация третьей степени: ситуация, когда монополист продает товары разным группам покупателей с различной эластичностью спроса по цене.

Оценка ценовой дискриминации неоднозначна, поскольку она имеет как положительные, так и отрицательные последствия. Ценовую дискриминацию нередко считают несправедливостью. К отрицательным последствиям ценовой дискриминации можно отнести неоптимальное межотраслевое и межтерриториальное перераспределение ресурсов. Положительный аспект заключается в том, что она дает возможность расширить границы объемов реализации за пределы, обычно контролируемые фирмой - монополистом. Если бы не существовало ценовой дискриминации, то некоторые виды услуг не могли бы производиться.

Российский рынок нефтепродуктов имеет базисное значение для всей национальной экономики. Рынок нефтепродуктов в России контролируют крупные нефтяные компании: ПАО «НК «Роснефть», ПАО «ЛУКОЙЛ», ПАО «Газпром нефть», ТНК-ВР, ПАО «Сургутнефтегаз», ПАО АНК «Башнефть», ПАО «Татнефть» и некоторые другие. Эти компании добывают сырую нефть и поставляют ее на переработку на нефтеперерабатывающие заводы, которые находятся под их контролем. Следовательно, и процесс изготовления бензина, керосина, дизельного топлива, мазута также находится под контролем отмеченных компаний. Нефть, которую компании поставляют на переработку, продается по трансфертным ценам. Тем самым компании сохраняют прибыль от налогообложения и полностью контролируют ценообразование на нефтепродукты.

Российский рынок нефтепродуктов является олигопольным. Основные поставщики сырья на переработку находятся в явном или неявном сговоре друг с другом. Каждая компания-участник рынка старалась удержать цены на возможно более высоком уровне, максимизирую свою прибыль. Таким образом, складывалась устойчивая повышательная динамика цен на бензин,

дизтопливо, авиакеросин и другие нефтепродукты. Безусловно, динамика цен на нефтепродукты поддерживала устойчивый повышательный тренд для всей российской экономики, что постоянно «подпитывало» инфляцию издержек.

Олигополистическая форма рынка сохраняется, поэтому компании-поставщики делят рынок на определенные сегменты. Это позволяет им манипулировать ценами в сторону их завышения, ограничивать действия отдельных компаний-потребителей.

Наиболее действенной мерой регулирования внутреннего рынка нефтепродуктов является использование биржевого механизма. Использование биржевой формы реализации направлено на демонополизацию рыночной силы. Биржевой торг обеспечивает прозрачность условий обмена, открытость информации, конкурентное ценообразование.

Биржевая торговля в России пока еще не формирует ценовые базы для рыночных цен реализации нефтепродуктов. Поэтому необходимы меры, которые настраивали бы участников на более открытый характер взаимоотношений. Поскольку объем реализации нефтепродуктов через биржевой торг еще небольшой, то его результаты не могут быть основой для формирования рыночных цен. Поэтому очень важное значение имеет процедура обязательной регистрации внебиржевых операций.

Все это не означает того, что на российском рынке нефтепродуктов сразу же восторжествует свободная конкуренция, его олигополистическая структура в целом пока сохраняется. Это значит, что возможные ценовые всплески могут иметь место и в будущем.

Список литературы

Федеральный закон от 26.07.2006 № 135-ФЗ (ред. от 03.07.2016) «О защите конкуренции».

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru.

Горина А. П., Якимкина Н. Н. Влияние конкуренции на развитие предпринимательской деятельности // Экономика и управление: новые вызовы и перспективы. - 2014. - №6. - с. 111 -113.

Добыча и переработка нефти в России: http://ar2015.gazprom-neft.ru/strategic-report/oil-market/oil-russia/

Количество автомобилей в России: http://planet-today.ru/novosti/avto/item/35759-kolichestvo-avtomobilej-v-2015-godu-v-rossii-prevysilo-56-millionov

Лев М.Ю. Регулирование цен в экономической теории спроса и предложения // Вестник Института экономики Российской академии наук. 2016. № 4. С. 122-134.

Лев М.Ю. Государственное регулирование цен в зарубежных странах: учебное пособие. - М.: Юнити-Дана, 2013.

Маршалл А. Принципы политической экономии. - М.: Изд. «Прогресс», 2003.

Методики и разработки по изучению спроса населения и конъюнктуры торговли. ВНИИКС Минторга СССР. М., 1972.

Парк грузовых автомобилей в России за 2015 год вырос до 3,13 млн: http://www.motorpage.ru/magazine/news/park_gruzovih_avtomobilej_v_rossii_za_2015_god_viros_do_3_13_mln.html

Парк легковых автомобилей в России к началу 2016 года вырос умеренно, но 40-миллионный барьер взял: http://avtostat-info.com/Article/189

Пашкова В. И. Ценовая дискриминация как барьер входа в отрасль / Сборник научных трудов Международной научно - практической конференции - М., 2016.

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31.

Пигу А. Экономическая теория благосостояния. - М.: Прогресс. 1985.

Сколько в России автомобилей: https://auto.mail.ru/article/55473-skolko_v_rossii_avtomobilei_nazvano_tochnoe_kolichestvo/

Смирнова О. О., Агапова Е. В.. Елагина А. С. Определение показателей ценовой дискриминации, основанной на оценке поведения потребителей / Экономика: вчера, сегодня, завтра. 2016. № 1.22 - 33 с.

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2.

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73.

Телегина Е., Файзулина Д. Биржевая торговля нефтью и нефтепродуктами в России: состояние и перспективы Нефть, газ и бизнес. 2014. №4.

Официальный сайт ФАС России. Презентация О.О. Смирновой «Антимонопольное регулирование розничных рынков нефтепродуктов: практика, анализ, инициативы». [Электронный ресурс]. – Режим доступа: http://fas.gov.ru/analytical-materials/analytical-materials_30815.html

-

Маршалл А. Принципы политической экономии. - М.: Изд. «Прогресс», 2003. – С. 163. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Лев М.Ю. Регулирование цен в экономической теории спроса и предложения // Вестник Института экономики Российской академии наук. 2016. № 4. С. 122-134. ↑

-

Лев М.Ю. Регулирование цен в экономической теории спроса и предложения // Вестник Института экономики Российской академии наук. 2016. № 4. С. 122-134. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Лев М.Ю. Государственное регулирование цен в зарубежных странах: учебное пособие. - М.: Юнити-Дана, 2013. – С. 54. ↑

-

Лев М.Ю. Государственное регулирование цен в зарубежных странах: учебное пособие. - М.: Юнити-Дана, 2013. – С. 54. ↑

-

Методики и разработки по изучению спроса населения и конъюнктуры торговли. ВНИИКС Минторга СССР. М., 1972. – С. 22. ↑

-

Лев М.Ю. Регулирование цен в экономической теории спроса и предложения // Вестник Института экономики Российской академии наук. 2016. № 4. С. 122-134. ↑

-

Лев М.Ю. Регулирование цен в экономической теории спроса и предложения // Вестник Института экономики Российской академии наук. 2016. № 4. С. 122-134. ↑

-

Лев М.Ю. Государственное регулирование цен в зарубежных странах: учебное пособие. - М.: Юнити-Дана, 2013. – С. 54. ↑

-

Лев М.Ю. Регулирование цен в экономической теории спроса и предложения // Вестник Института экономики Российской академии наук. 2016. № 4. С. 122-134. ↑

-

Лев М.Ю. Ценообразование: учебник. М.: Юнити-Дана, 2012. – С. 65. ↑

-

Лев М.Ю. Регулирование цен в экономической теории спроса и предложения // Вестник Института экономики Российской академии наук. 2016. № 4. С. 122-134. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Горина А. П., Якимкина Н. Н. Влияние конкуренции на развитие предпринимательской деятельности // Экономика и управление: новые вызовы и перспективы. - 2014. - №6. - с. 111 -113. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru. ↑

-

Пигу А. Экономическая теория благосостояния. - М.: Прогресс. 1985. – С. 112. ↑

-

Пашкова В. И. Ценовая дискриминация как барьер входа в отрасль / Сборник научных

трудов Международной научно - практической конференции - М., 2016. ↑ -

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru. ↑

-

Смирнова О. О., Агапова Е. В.. Елагина А. С. Определение показателей ценовой дискриминации, основанной на оценке поведения потребителей / Экономика: вчера, сегодня, завтра. 2016. № 1.22 - 33 с. ↑

-

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. ↑

-

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

-

Официальный сайт ФАС России. Презентация О.О. Смирновой «Антимонопольное регулирование розничных рынков нефтепродуктов: практика, анализ, инициативы». [Электронный ресурс]. – Режим доступа: http://fas.gov.ru/analytical-materials/analytical-materials_30815.html ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

-

Сколько в России автомобилей: https://auto.mail.ru/article/55473-skolko_v_rossii_avtomobilei_nazvano_tochnoe_kolichestvo/ ↑

-

Количество автомобилей в России: http://planet-today.ru/novosti/avto/item/35759-kolichestvo-avtomobilej-v-2015-godu-v-rossii-prevysilo-56-millionov ↑

-

Парк легковых автомобилей в России к началу 2016 года вырос умеренно, но 40-миллионный барьер взял: http://avtostat-info.com/Article/189

-

Парк грузовых автомобилей в России за 2015 год вырос до 3,13 млн: http://www.motorpage.ru/magazine/news/park_gruzovih_avtomobilej_v_rossii_za_2015_god_viros_do_3_13_mln.html

-

Добыча и переработка нефти в России: http://ar2015.gazprom-neft.ru/strategic-report/oil-market/oil-russia/ ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

-

Добыча и переработка нефти в России: http://ar2015.gazprom-neft.ru/strategic-report/oil-market/oil-russia/ ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

-

Телегина Е., Файзулина Д. Биржевая торговля нефтью и нефтепродуктами в России: состояние и перспективы Нефть, газ и бизнес. 2014. №4. ↑

-

Телегина Е., Файзулина Д. Биржевая торговля нефтью и нефтепродуктами в России: состояние и перспективы // Нефть, газ и бизнес. 2014. №4. ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

-

Телегина Е., Файзулина Д. Биржевая торговля нефтью и нефтепродуктами в России: состояние и перспективы Нефть, газ и бизнес. 2014. №4. ↑

-

Смирнова О.О. Ценовая дискриминация на различных уровнях канала распределения: на примере рынка нефтепродуктов // Экономика: вчера, сегодня, завтра. 2013. № 5-6. С. 67-73. ↑

- Учетная политика организации: цель, задачи, формирование, применение

- Сетевые операционные системы (Сетевые операционные системы)

- Графические планшеты (1. Общие сведения о графических планшетах)

- Система защиты информации в банковских системах (ПОНЯТИЕ СИСТЕМЫ ЗАЩИТЫ ИНФОРМАЦИИ)

- Исследование факторов, определяющих рыночную власть фирмы на примере ПАО «АЛВЗ»

- Определение, основные задачи, функции бухгалтерского учета. Теоретические аспекты бухгалтерского учета на предприятиях

- Управление корпоративными инновационными программами (Что такое инновация и ее виды)

- Эффективная проектная команда (Понятие и типы рабочих команд)

- Особенности инновационного маркетинга. Инновация как средство развития общего бизнеса

- Сетевая форма организации бизнеса (Сетевой бизнес как форма предпринимательской деятельности.)

- "Планирование налога на прибыль"

- Способы исправления ошибок в учетных регистрах ( Теоретические аспекты формирования бухгалтерских регистров)