Деятельность Банка России, как национального мегарегулятора

Содержание:

Глава 2. Деятельность Банка России, как национального мегарегулятора

2.1 Характеристика ситуации в экономике и денежно-кредитной сфере

Начало сентября выявило наличие двух – по сути разнонаправленных – трендов в российской экономике. Один проявляется в обнародовании планов все новых и новых, преимущественно инфраструктурных, мегапроектов. Другой – сначала в публичном признании Банком России возможности повышения ключевой ставки, а затем и принятии такого решения по итогам заседания 14 сентября 2018 года. Ставка была повышена до 7,5% (на 0,25%) и будет оставаться такой, минимум до следующего заседания (до 26-го октября 2018).

Оба тренда вызваны требованиями экономической реальности, но порождают определенные опасения. Хотя дефицит развитой инфраструктуры – факт, который не нуждается в доказательствах, большинство лоббируемых мегапроектов страдает дефицитом убедительной аргументации. Либо триллионные инвестиции планируются с расчетом на крайне шаткую конъюнктуру и опираются на самые оптимистические, из всех возможных, прогнозы. Либо оказывается, что итоговое влияние огромных строек на развитие экономики заканчивается, по сути, с окончанием самих строек.

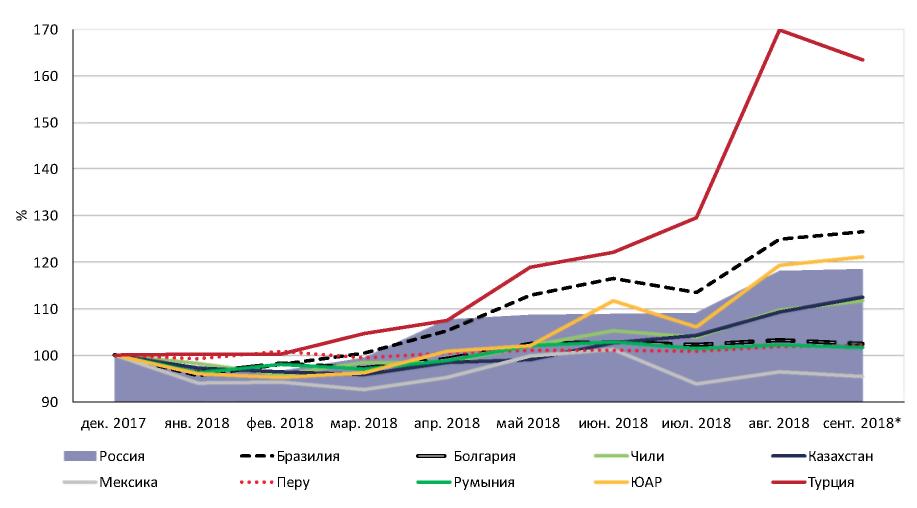

На этом фоне возможное ужесточение политики регулятора (после периода ее постепенного смягчения) вряд ли облегчит доступ к деньгам на внутреннем рынке, к чему многие, естественно, призывали в условиях ограничения доступа к ним на внешнем. Разнонаправленность заключается в том, что ожидания субсидируемых государством кредитов либо прямой бюджетной поддержки масштабных проектов будут по инерции нарастать, несмотря на вновь появляющиеся финансовые риски. Географически близкий России пример Турции в режиме онлайн демонстрирует, чем для вполне успешной экономики заканчивается кредитная накачка при нежелании своевременно корректировать монетарную политику (и конкретно – повысив ставку).

В банковском секторе, судя по результатам первых 7 месяцев этого года, прибыль несколько сократилась – в основном из-за возобновившегося роста резервов на возможные потери. Однако стала очевидной основная положительная для данного сектора тенденция – восстановление прибыли регулярных банковских операций. Главную роль сыграл рост чистых процентных доходов банков. До конца текущего года, полагают, наши эксперты, динамика банковской прибыли будет определяться прежними факторами – процентной политикой ЦБ, процессом оздоровления крупных банков и динамикой курса рубля. Если Банк России до конца 2018 г. повысит ключевую ставку, то выдаваемые новые кредиты все равно останутся на 2–3 п.п. дешевле, чем в прошлом году, а стоимость привлеченных средств может вырасти для банков из-за конкуренции за привлекаемые ресурсы. Если же ставка сохранится на нынешнем уровне, то структура процентных доходов тоже вряд ли изменится, не будет значительным и влияние на общий финансовый результат банковского сектора.

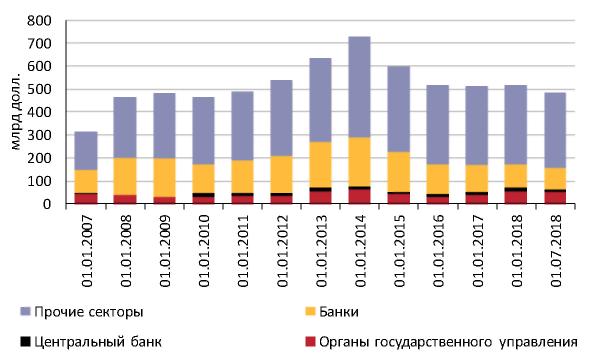

В таком контексте вполне актуальным выглядит экспертный анализ внешнего долга России на предмет возможных угроз ее финансовой стабильности. До 2008 г. экономический рост в РФ сопровождался быстрым накоплением внешней задолженности. Глобальный экономический кризис 2008–2009 гг., приведший к значительному падению цен на основные товары российского экспорта и масштабному оттоку капитала из России, остановил накопление внешнего долга. Рост внешней задолженности возобновился в 2012–2014 гг., однако был прерван новым кризисом. Вследствие резкого падения курса рубля и погашения задолженности в условиях сужения возможностей по привлечению новых займов внешний долг за два последних года сократился примерно на 200 млрд долл., (почти на 30%) и в настоящее время примерно соответствует уровню десятилетней давности (рис. 1).

Традиционно основная часть внешнего долга РФ приходится на задолженность частного нефинансового сектора. Причем его доля постепенно растет: если десять лет назад она незначительно превышала 50%, то сейчас достигает 68%. Этот сектор экономики привлекает зарубежное финансирование преимущественно в виде кредитов и депозитов либо долговых обязательств перед прямыми инвесторами. Банковский сектор аккумулирует внешний долг в основном в виде текущих счетов и депозитов, что составляет примерно 90% от суммарной задолженности банков перед нерезидентами.

Рисунок 1. Внешний долг РФ в 2007–2018 гг.[1]

Внешний государственный долг России на всем рассматриваемом периоде оставался небольшим и на 1 июля 2018 г. не превышал 50 млрд долл. Причем за II квартал текущего года – в связи с опасениями по поводу введения новых санкций против РФ – вложения нерезидентов в российские государственные ценные бумаги сократились примерно на 10 млрд долл.

Вместе с тем следует учитывать высокую роль государства в российской экономике. Несмотря на формально н значительный внешний государственный долг, задолженность компаний, в которых доля государства превышает 50% капитала, составляет значительную величину. Так, на 1 апреля текущего года из 105 млрд долл. внешнего долга банков 72 млрд долл. (69%) приходилось на контролируемые государством финансовые организации. Для нефинансового сектора это соотношение составляет 107 млрд из 338 млрд долл. (32%). Высокое значение для банковского сектора объясняется доминированием в нем банков с государственным участием.

Таким образом, с учетом контролируемых государством компаний внешний долг госсектора в расширенном определении достигает 255 млрд. долл., или 49% всего внешнего долга по сравнению с 77 млрд долл. (15% общей величины долга) задолженности органов государственного управления и Центрального банка. С одной стороны, это означает меньшую премию за риск, которую должны платить многие крупные российские компании, близкую к премии за страновой риск РФ. С другой, такую структуру задолженности необходимо учитывать при анализе устойчивости долговой политики государства. Статистика внешнего долга также хорошо иллюстрирует рост доли государства в экономике: на начало 2007 г. отношение внешнего долга контролируемых государством компаний к общей величине долга составляло 28%, а на начало 2018 г. – 35%.

Важной характеристикой долга является его срочность. На 1 апреля текущего года из 520 млрд. долл. общей величины внешней задолженности 28 млрд составляет задолженность до востребования, 89 млрд предстоит выплатить в течение 1 года, 51 млрд – в промежутке от года до двух лет и 284 млрд должно быть погашено на горизонте свыше двух лет. Еще по 67 млрд долл. график погашения либо не определен, либо отсутствует. Внешний долг Банка России вполне ожидаемо является наиболее краткосрочным, а самый длительный срок погашения предусмотрен по внешним долговым обязательствам органов государственного управления: доля задолженности к погашению на горизонте свыше двух лет в общей задолженности этого сектора превышает 93%.

Анализ валютной структуры внешнего долга говорит о том, что в на-стоящее время примерно четверть приходится на обязательства в национальной валюте. Эта доля не сильно менялась на протяжении рассматриваемого промежутка времени, снижаясь в периоды ослабления рубля, но затем вновь увеличиваясь. Обязательства в рублях играют наиболее значимую роль в задолженности органов государственного управления, достигая 70%. Это обусловлено значительными вложениями нерезидентов в ОФЗ, номинированные в российских рублях. Соответственно для остальных институциональных секторов обязательства в рублях (без учета долговых обязательств перед прямыми инвесторами) составляют от 18% для банков до 21% для нефинансового сектора, а по долговым обязательствам предприятий прямого инвестирования – 24%.

При анализе размера и динамики внешнего долга ключевым является вопрос его устойчивости, так как непомерный внешний долг и/или значительные расходы на его обслуживание не раз становились причиной кризисов, как в развитых, так и в развивающихся странах. Однако для России эти показатели остаются вполне благоприятными. Так, отношение внешнего долга к ВВП и к экспорту товаров и услуг на конец I квартала не превышало 32 и 120% соответственно, что по международным меркам является незначительным и с учетом пороговых значений МВФ говорит о средней степени риска. Однако в силу того, что российский внешний долг является достаточно краткосрочным, соотношение платежей по внешнему долгу в течение ближайшего года и ВВП, а также экспорта товаров и услуг равняется 8 и 32% соответственно, что уже означает достаточно высокую степень риска. В то же время с учетом значительных международных резервов РФ, более чем в три раза превосходящих величину предстоящих в течение года платежей по внешнему долгу, российский внешний долг можно признать вполне устойчивым и не вызывающим опасений.

При этом важно отметить, что привлекаемые у нерезидентов средства могут быть важнейшим источником финансирования инвестиций и экономического роста. С учетом необходимости решения задачи повышения темпов экономического роста России до уровня, превышающего среднемировой, и ограниченности внутренних источников роста внешние заимствования могут стать необходимыми. В связи с этим их стагнация на протяжении последних лет является неблагоприятным сигналом. Он свидетельствует, как о нежелании нерезидентов финансировать российские компании в условиях медленного роста экономики и увеличения геополитических рисков, так и об отсутствии новых прибыльных проектов, для инвестиций в которые российские экономические агенты были бы готовы занимать за рубежом.

Возвращение годовой инфляции к 4% происходит несколько быстрее, чем предполагалось ранее. темп прироста потребительских цен повысился с 2,3% в июне до 3,1% августе. В наибольшей мере это было связано с повышением годового темпа прироста цен на продовольственные товары на фоне продолжающегося исчерпания избыточного предложения на отдельных продовольственных рынках, которое продолжится и до конца 2018 года. При этом произошедшее ухудшение внешних условий усилило инфляционные риски и привело к пересмотру прогноза инфляции, согласно которому годовые темпы прироста потребительских цен составят 3,8 – 4,2% к концу 2018 года.

В ближайшие месяцы продолжится подстройка цен товаров и услуг и инфляционных ожиданий к произошедшему с начала года ослаблению рубля, а также предстоящему повышению НДС.

Ослабление рубля произошло под воздействием снижения спроса на активы стран с формирующимися рынками, а также усиления санкционной риторики в отношении России. Несколько сдерживали это ослабление относительно высокие цены на нефть.

В условиях повышенной волатильности на валютном рынке Банк России принял решение не осуществлять покупку иностранной валюты на рынке иностранной валюты в рамках реализации механизма бюджетного правила до конца 2018 года. Решение о возобновлении регулярных покупок иностранной валюты на внутреннем рынке будет приниматься с учетом фактической обстановки на финансовых рынках. Решение об отложенных в 2018 г. покупках иностранной валюты на внутреннем рынке будет приниматься после возобновления регулярных покупок. Отложенные покупки могут быть осуществлены в течение 2019 года и последующих лет.

Несколько сдерживала ослабление рубля в рассматриваемом периоде динамика цен на нефть. Цены энергоносителей сохранялись выше уровней, заложенных в базовый и альтернативный сценарии в июньском Докладе о денежно-кредитной политике. Это обусловлено как ростом глобального спроса, так и факторами со стороны предложения.

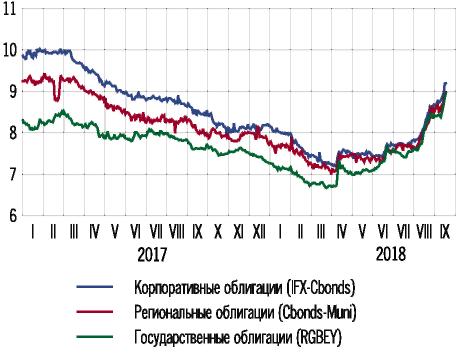

Рисунок 2. Доходность на рынке облигаций[2]

Денежно-кредитные условия несколько ужесточились в основном за счет ухудшения внешних условий. Произошел значительный сдвиг вверх кривой доходности государственных облигаций. Началось повышение процентных ставок по банковским операциям. Повышение ключевой ставки Банка России будет способствовать сохранению положительных реальных процентных ставок по депозитам, что поддержит привлекательность сбережений и сбалансированный рост потребления.

За прошедший период кривая доходности на финансовом рынке существенно сместилась вверх под влиянием внешних факторов. наблюдавшийся отток средств иностранных инвесторов с рынка ОФЗ происходил в условиях переоценки рисков вложений в страны с формирующимися рынками, а также усиления санкционной риторики в отношении России.

В II квартале банки по-прежнему придерживались осторожной кредитной политики, особенно в сегменте корпоративного кредитования. Продолжали действовать сложившиеся в предшествующие периоды достаточно жесткие требования к заемщикам, прочие неценовые условия кредитования также не изменялись. Исключением был лишь сегмент потребительского кредитования, на котором ряд банков увеличил максимальную сумму по кредиту и расширил спектр кредитных продуктов, предлагаемых заемщикам. Одной из причин

Рисунок 3. Процентные ставки (% годовых)

Такой кредитной политики банков может быть сохраняющаяся конкуренция за наиболее надежных физических лиц – заемщиков и сохранение более жестких условий кредитования на рынке потребительских кредитов в сравнении с ипотечным, что обеспечивает определенный «запас прочности» для смягчения условий кредитования. Поскольку в краткосрочной перспективе можно ожидать увеличения процентных ставок, в ближайшие месяцы условия кредитования могут ужесточиться, что несколько сдержит рост кредитной активности.

На фоне роста потребительского спроса и доходов происходило уверенное расширение розничного кредитования. Годовой темп прироста требований банковской системы к населению по итогам года, по оценкам Банка России в рамках базового сценария, составит 19 – 22%. Он будет поддерживаться динамикой доходов и постепенным увеличением долговой нагрузки.

Пересмотр Росстатом данных по промышленности с 2016 г. по I квартал 2018 г. не меняет взгляда Банка России на влияние деловой активности на инфляцию как в ретроспективе, так и на прогнозном горизонте. В рассматриваемый период продолжалось расширение потребительской активности, которое не опережало возможности предложения и не создавало избыточного про-инфляционного давления.

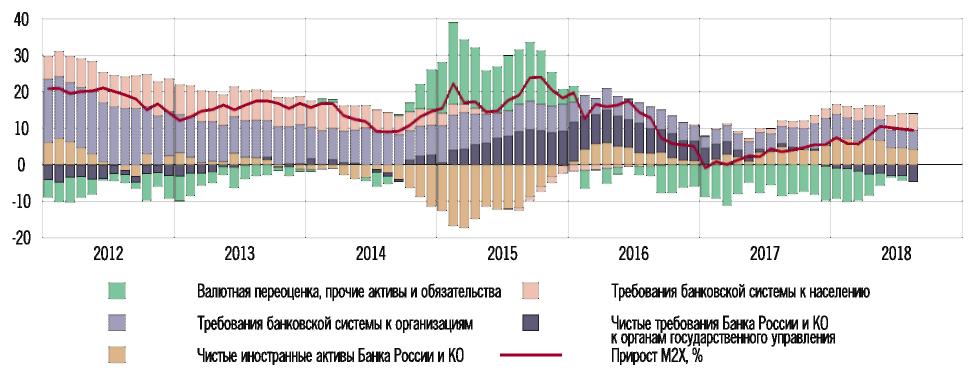

Рисунок 4. Рост широкой денежной массы (вклад в годовые темпы прироста агрегата M2X, п.п.)[3]

Главными факторами, оказавшими наибольшее влияние на формирование прибыли банковского сектора в 2017 г., стали:

- более быстрое снижение у крупных банков, главным образом входящих в ТОП-5, стоимости привлеченных средств по сравнению с динамикой ставок кредитования;

- увеличение комиссионных доходов;

- экономия на издержках ведения бизнеса;

- расходы, связанные с формированием РВПС.

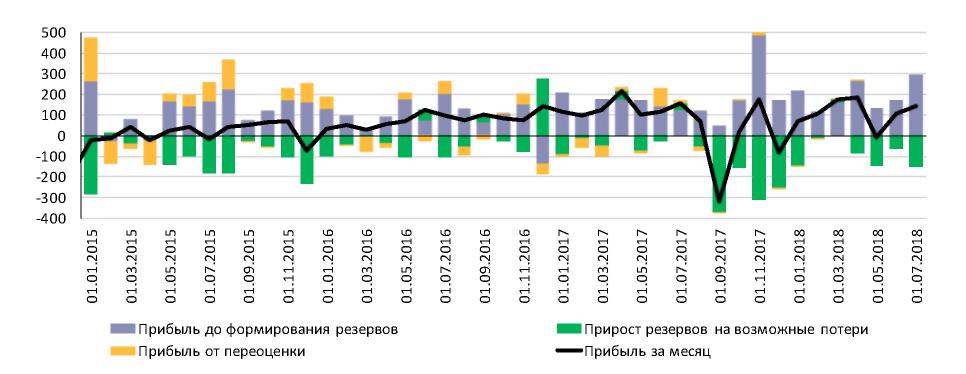

За первые 7 месяцев 2018 г. (с января по июль) балансовая прибыль российского банковского сектора достигла 776,2 млрд руб. Рентабельность активов (ROA) в этот период составила 1,5%, рентабельность капитала (ROE) – 14,9% в годовом выражении.

По сравнению с аналогичным периодом 2017 г. полученный банка-ми финансовый результат сократился на 150 млрд руб. Рентабельность банковского сектора также заметно снизилась. Годом ранее ROA банковского сектора составлял 2,0%, а ROE – 19% в годовом выражении. При этом финансовые результаты банковской деятельности в текущем году несомненно улучшились по сравнению с 2017 г. в целом, когда рентабельность активов составила лишь 1,0%, а рентабельность собственных средств – 9,4% в годовом выражении.

Что касается составляющих финансового результата банковского сек-тора (см. рис. 5), то прибыль от регулярных банковских операций за январь-июль 2018 г. достигала 1359 млрд руб., прирост резервов на возможные потери – 582 млрд руб., убыток от переоценки счетов в иностранной валюте был близок к нулю.

Рисунок 5. Основные компоненты ежемесячной прибыли банков, млрд руб.[4]

Структура финансового результата банковского сектора по сравнению с аналогичным периодом предшествующего года претерпела следующие изменения.

Основная положительная тенденция – это восстановление прибыльности регулярных банковских операций. Прибыль от них выросла по срав-нению с аналогичным периодом 2017 г. на 250 млрд руб., или на 22% в номинальном выражении. Соответственно, по отношению к банковским активам рентабельность регулярных банковских операций увеличилась с 2,4% в первые 7 месяцев 2017 г. до 2,7% за аналогичный период 2018 г.

Снижение балансовой прибыли сектора, наблюдаемое согласно официальной банковской отчетности, произошло в результате ускорения отчислений банками средств в резервы на возможные потери по ссудам и другим видам активов. По сравнению с аналогичным периодом 2017 г. этот показатель увеличился более чем в 3 раза с 183 до 582 млрд руб. И это рез-ко контрастирует с динамикой резервов в I квартале, когда динамика качества банковских активов была лучше предшествующего года. Позитивная тенденция прошлого года, когда резервы практически не росли, в текущем году сменилась их активным ростом, свидетельствующим о сохранении серьезных проблем с качеством банковских активов. Как результат, отношение сформированных резервов к совокупным банковским активам сохраняется в последние месяцы на рекордном уровне - 8,5%. Отметим также, что во 2-м полугодии 2017 г. именно резкий рост резервов на возможные потери стал причиной значительного сокращения банковской прибыли. Это было связано с началом санации ряда крупных частных банков, выявившей в них значительные некачественные активы. По итогам 2017 г. совокупный объем сформированных банками резервов на возможные потери достиг рекордных 7 трлн руб., или 8,1% от всех банковских активов.

Основным фактором увеличения прибыльности регулярных банковских операций во II квартале 2018 г. стало увеличение чистых процентных доходов банков. Снижение процентных ставок в этот период сильнее сказалось на объеме привлеченных средств, чем на размещенных. В целом за 1-е полугодие 2018 г. чистый процентный доход банков достиг 1084 млрд руб. (годом ранее - 941 млрд руб.). При этом снижение процентных ставок оказало влияние, как на процентные доходы, так и на процентные расходы. Процентные доходы банковского сектора в 1-м полугодии 2018 г. снизились на 80 млрд руб. по сравнению с 1-м полугодием 2017 г., составив 2698 млрд руб. А процентные расходы сократились заметно интенсивнее - на 224 млрд руб., уменьшившись до 1614 млрд. руб.

В перспективе до конца текущего года динамика банковской прибыли будет определяться теми же факторами: процентной политикой Банка России, процессами финансового оздоровления крупных банков, а также динамикой обменного курса национальной валюты. В частности, динамика прибыли от регулярных банковских операций будет определяться дальнейшими решениями Банка России по ключевой ставке. Если Центральный банк увеличит ключевую ставку до конца текущего года, новые кредиты в 2018 г. все равно останутся на 2-3 п.п. дешевле, чем в прошлом году, а стоимость привлеченных средств может возрасти из-за конкуренции банков за привлеченные средства. Сохранение ключевой ставки на текущем уровне до конца года, скорее всего, поддержит достигнутую структуру процентных доходов без значительного влияния на общий финансовый результат банковского сектора.

Центральный банк РФ в сентябре впервые с 2014 г. повысил ключевую ставку на 0,25 п.п. до 7,5% годовых. Этот шаг обусловлен нарастанием инфляционных рисков, в том числе из-за ослабления рубля (чему способствовали новые санкции в отношении России и отток капитала с развивающихся рынков ввиду ужесточения политики ФРС США), а также в результате планируемого повышения НДС с 2019 г. Даже частичная реализация отмеченных рисков вынудила ЦБ РФ повысить прогноз инфляции на следующий год до 5,5% и перейти к ужесточению монетарной политики.

На очередном заседании совета директоров Банка России 14 сентября 2018 г. было принято решение о повышении ключевой ставки на 0,25 п.п. до 7,5%. Рост ставки произошел впервые с декабря 2014 г., когда она была резко повышена, но затем плавно снижалась. Переход регулятора к нейтральной денежно-кредитной политике замедлился еще в прошлом году в условиях обострения ситуации в банковском секторе, а в текущем году в результате введения новых санкций против России в апреле, вызвавших отток капитала из РФ и падение курса рубля, а также принятия решения о повышении НДС возникли новые препятствия для снижения процентных ставок.

К сентябрьскому заседанию Банка России дальнейшее смягчение монетарной политики стало невозможным из-за резкого увеличения оттока капитала с развивающихся рынков, уже спровоцировавшего валютные кризисы в Турции и Аргентине. Уход инвесторов с российского рынка дополнительно стимулировался очередными санкционными инициативами США, включающими в себя запрет на покупку российского государственного долга и на операции российских банков в долларах США. Все это повлияло на прогнозы инфляции в РФ.

По итогам августа 2018 г. наблюдалась нулевая инфляция (-0,5% в августе 2017 г.). В годовом выражении (за предыдущие двенадцать месяцев) она достигла 3,1% (3,3% в августе 2017 г. к августу 2016 г.), оставаясь ниже своего целевого ориентира (4%), но тем не менее выше прогнозных значений регулятора (рис. 6). За январь-август 2018 г. инфляция оказалась выше, чем в прошлом году (2,4% против 1,8%). В августе в секторе продовольственных товаров продолжилась дефляция (-0,4%), хотя и меньшими темпами, чем в 2017 г. (-1,8% в августе 2017 г.).

Наибольший вклад в замедление роста цен на продовольственные товары традиционно внесла группа плодоовощной продукции, темп прироста цен на которую составил -6,4% (-15,5% в августе 2017 г.). Цены на непродовольственные товары в августе 2018 г. выросли на 0,2% (0,1% в августе 2017 г.). Наиболее быстрыми темпами росли цены на табачные изделия – 0,9% в августе 2018 г. Рост цен на бензин, наблюдавшийся в апреле-июне 2018 г., сменился дефляцией в размере -0,2 (-0,3% в июле и августе соответственно в результате снижения акцизов на бензин).

Платные услуги населению подорожали в августе на 0,3% (0,4% в августе 2017 г.). Заметный сезонный вклад в удорожание услуг внесли цены на услуги зарубежного туризма (1,9%), выросшие из-за ослабления рубля.

Рисунок 6. Темп прироста ИПЦ в 2000–2018 гг., % за предыдущие 12 месяцев [5]

В августе базовая инфляция (т.е. без учета изменения цен, связанных с сезонными и административными факторами) также продолжила расти и достигла 2,6% относительно аналогичного периода предыдущего года (за предыдущие 12 месяцев). Показатель базовой инфляции непрерывно растет с марта 2018 г., что свидетельствует об устойчивом характере увеличения инфляции.

Медианное значение инфляционных ожиданий на год вперед, по опросу «ИнФОМ», публикуемому Банком России, составило 9,9%. Данные ЦБ РФ, полученные на основе опроса респондентов о предполагаемом изменении инфляции, также свидетельствуют о значительном росте инфляционных ожиданий населения – оценка инфляции в августе составила 3,4–3,5% (2,8% в июле). Это связано, по всей видимости, с нестабильной ситуацией на валютном рынке.

Значимым источником инфляционных рисков является динамика курса рубля. За август ослабление рубля к доллару, несмотря на относительно высокие цены на нефть (в среднем 73,9 долл./барр. в августе 2018 г.), составило 8,4%. С целью снижения волатильности на финансовых рынках 23 августа 2018 г. регулятор объявил о прекращении покупки валюты на рынке для Минфина России до конца сентября, а в рамках заседания Совета директоров 14 сентября продлил приостановку покупки иностранной валюты на внутреннем рынке до конца декабря 2018 г. От-метим, что с начала 2018 г. объем операций Минфина России по покупке иностранной валюты на внутреннем валютном рынке составил 2,1 трлн руб. При неблагоприятных внешних условиях такие интервенции действительно могут быть дополнительным источником давления на рубль.

Масштабы ослабления рубля и валют других развивающихся рынков сопоставимы. Если не учитывать более выраженное по сравнению с другими валютами обесценение рубля в апреле 2018 г. в результате введения санкций против России, которое одномоментно повысило премию за риск по российским активам, динамика номинального курса рубля к доллару в целом соответствует динамике курса валют других развивающихся стран (см. рис. 7). Иными словами, на курс влияет прежде всего отток капитала с большинства развивающихся рынков вследствие ужесточения денежно-кредитной политики в Соединенных Штатах.

Рисунок 7. Динамика номинального курса валют ряда развивающихся стран, таргетирующих инфляцию, к доллару (дек. 2017 г. = 100%)

Описанные выше проинфляционные факторы привели к значительному пересмотру прогнозов инфляции. По расчетам ЦБ РФ, по итогам 2019 г. инфляция может достичь 5–5,5% и вернется к целевому ориентиру лишь в 2020 г. В этой связи Банк России сможет возобновить переход к нейтральной монетарной политике лишь во 2-й половине 2019 г. Факторами поддержания умеренно-жестких условий кредитования в ближайшее полугодие будут риски дальнейшего нарастания геополитической напряженности и отток капитала с развивающихся рынков.

Таким образом, под влиянием внешних и внутренних факторов произошло изменение тренда денежно-кредитной политики ЦБ РФ. Повышение ставки на 0,25 п.п. само по себе не способно значительно повлиять на потоки капитала. Однако Банк России этой мерой дал ясный сигнал о своей решимости обеспечить возврат инфляции к целевому значению в среднесрочной перспективе. Учитывая складывающуюся ситуацию в мировой экономике и геополитические риски, это повышение ставки, скорее всего, окажется не последним.

2.2 Реализация ключевых направлений деятельности Банка России и ее влияние на сферу регулирования

Нормативная база регулирования деятельности банков с базовой лицензией в настоящее время полностью не сформирована. Внесены изменения в части возможности совмещения должности руководителя службы внутреннего контроля и службы управления рисками, введены упрощенные требования по раскрытию информации, в начале марта 2018 г. опубликована Инструкция Банка России № 183-И «Об обязательных нормативах банков с базовой лицензией».

Вместе с тем в статусе проекта продолжает оставаться документ о внесении изменений в Указание Банка России №4336-У «Об оценке экономического положения банков», устанавливающий особенности оценки экономического положения банков с базовой лицензией, нет окончательного решения относительно ранее поддержанных Банком России предложений Ассоциации «Россия», касающихся отмены для них отчётности по МСФО, увеличения величины ссуд, которые могут включаться в портфель однородных ссуд до 1,5% от величины капитала.

Предполагается, что основной специализацией банков с базовой лицензией должна стать работа с физическими лицами и субъектами малого и среднего предпринимательства (МСП). При этом стимулирование кредитования ими субъектов МСП обеспечивается в настоящее время введением ограничивающей меры при расчете норматива Н6 на кредитование крупного бизнеса, а не поощрительными нормами. Между тем, согласно имеющимся оценкам, несмотря на более высокую процентную ставку, устанавливаемую региональными банками, уровень принимаемого ими кредитного риска ниже, чем в крупнейших банках, кредитующих субъекты МСП через так называемые «кредитные фабрики». В этой связи введение для этой категории банков более мягкого регулирования, направленного на снижение их регуляторной нагрузки, является оправданной и целесообразной мерой.

Кроме того, согласно действующему порядку, банки с базовой лицензией при осуществлении деятельности на рынке ценных бумаг вправе совершать операции и сделки только с ценными бумагами, включенными в котировальный список первого уровня, либо с ценными бумагами, соответствующими требованиям Банка России. Однако подходы регулятора к оценке рисков для вложений в ранее приобретенные ценные бумаги, не соответствующие этим требованиям, для банков с базовой лицензией в настоящее время только прорабатываются.

С учетом наличия у малых кредитных организаций портфелей ценных бумаг, а также наличия эмитентов ценных бумаг среди банков, потенциально переходящих в статус банков с базовой лицензией, осуществления ими профессиональной деятельности на рынке ценных бумаг по клиентским (брокерским) операциям такая неопределенность до настоящего времени не позволяет оценить плюсы и минусы работы в статусе банка с базовой лицензией.

Руководствуясь интересами обеспечения финансовой стабильности, Банк России в рамках реализации международных инициатив фокусирует внимание на повышении пруденциальных требований к качеству активов и капитала. Регулятор подготовил и ввел в действие ряд изменений в нормативную базу, касающихся ужесточения подходов к резервированию по целому ряду банковских активов, расчету рыночных рисков, а также показателей достаточности собственных средств кредитных организаций.

Цель надзорных новаций заключается в создании такой регуляторной среды, которая побуждала бы кредитные организации к расчистке балансов от «технических» (схемных), проблемных и непрофильных активов. Реализация этих инициатив позволит повысить устойчивость российской банковской системы, сделает ее более транспарентной и привлекательной для инвестиций.

С 2018 г. в соответствии с критериями пропорционального регулирования все пруденциальные нормативы применяются с учетом специфики трех групп кредитных организаций: системно значимых кредитных организаций (СЗКО), банков с универсальной лицензией и банков с базовой лицензией. При этом часть новых нормативов применяется только в отношении СЗКО, а банки с базовой лицензией в отличие от банков с универсальной лицензией освобождаются от выполнения ряда обязательных показателей.

С января 2018 г. для СЗКО повышены нормативы достаточности базового капитала, капитала первого уровня и общего капитала, которые увеличатся до 7,025%, 8,525% и 10,525%. Дополнительная надбавка за системную значимость составит 0,65% (она применяется для всех 11 системно значимых российских банков)[6]. Величина национальной антициклической надбавки в соответствии с решением Совета директоров Банка России продолжает оставаться на нулевом уровне. Для этой группы банков с 1 января 2018 г. повышен также минимальный норматив краткосрочной ликвидности (LCR) - с 80 до 90%. Он рассчитывается как отношение высоколиквидных активов банков к чистым оттокам денежных средств в течение 30 дней.

В соответствии с графиком перехода на Базель-3 для СЗКО вводится второй из двух нормативов ликвидности - норматив структурной ликвидности (норматив чистого стабильного фондирования, NSFR). Этот показатель рассчитывается как отношение имеющегося в наличии стабильного фондирования к его необходимому объему. Минимальное значение норматива - 100%.

В соответствии с Базелем-3 для банков с универсальной лицензией повышаются надбавки к достаточности капитала. Надбавка к нормативам для поддержания достаточности капитала вырастет до 1,875%. Увеличатся надбавки или буферы достаточности капитала. Изначально нормативы достаточности капитала были зафиксированы на уровне 4,5% (Н1.1, базовый капитал), 6,0% (Н1.2, основной капитал) и 8,0% (Н1.3, общий капитал). К ним ежегодно Банк России прибавляет три надбавки - буфер консервации, буфер системной значимости (только для СЗКО) и антициклическую надбавку. С 1 января 2018 года буфер консервации вместо 1,25 составит 1,875%, поэтому минимальное значение норматива Н1.1 для всех банков будет 6,375%, Н1.2 -7,875%, Н1.3 - 9,875%.

Для кредитных организаций с универсальной лицензией введен и применяется с января 2018 г. в качестве обязательного норматив финансового рычага (Н1.4). Минимальное значение норматива установлено на уровне 3%, и при его расчёте, в отличие от норматива достаточности капитала, не происходит взвешивание активов по риску. Реализация указанного стандарта является завершающей частью внедрения установленных требований к достаточности капитала банка в рамках Базеля-3.

Регуляторные новации Банка России не ограничиваются введением новых обязательных нормативов и пересмотром в сторону ужесточения числовых значений уже действующих пруденциальных показателей. Фокус дистанционного надзора перемещается на оценку процедур управления рисками и достаточности капитала (ВПОДК). В 2017 г. регулятор проверил банки с активами более 500 млрд рублей (около 20 кредитных организаций).

В текущем году ожидается проведение Банком России оценок выполнения указанных требований для банков с размером активов менее 500 млрд рублей. Минимальные требования к процедурам формулируются в специальных опросниках Банка России. Если проверка ВПОДК обнаружит их несоответствие минимальным требованиям, то регулятор имеет право на срок до года утвердить для банка индивидуальные повышенные требования к достаточности капитала - надбавка составит от одного до трех процентных пунктов. Возможность применения при оценке ВПОДК надбавок к фактическим значениям обязательных нормативов и отсутствие верхних пределов дополнительных требований повышает неопределенность при планировании капитала.

В отношении институтов коллективного инвестирования Банк России регистрирует правила доверительного управления ПИФ и правила НПФ, документы специализированных депозитариев. Банк России проводит проверки деятельности всех указанных выше субъектов и вправе выдавать им предписания.

Банк России устанавливает порядок и сроки расчета рыночной стоимости активов, в которые размещены средства пенсионных резервов, и совокупной рыночной стоимости пенсионных резервов фонда, утверждает типовые страховые правила фонда, типовую форму договора об оказании фонду услуг специализированного депозитария, типовую форму договора об обязательном пенсионном страховании, утверждает требования к пенсионным схемам, применяемым для негосударственного пенсионного обеспечения, порядок, формы и сроки составления и представления отчетов о деятельности фондов, устанавливает обязательные условия договора доверительного управления, заключаемого фондом с управляющей компанией.

Также Банк России определяет квалификационные требования к лицам, осуществляющим функции единоличного исполнительного органа фонда, к контролерам (руководителям службы внутреннего контроля).

Проводимая Банком России реформа банковского надзора и регулирования еще больше ужесточит операционную среду деятельности кредитных организаций. В этой связи можно ожидать дальнейшего сокращения их числа за счет отзыва лицензий, а также добровольной их сдачи в рамках процедур присоединения.

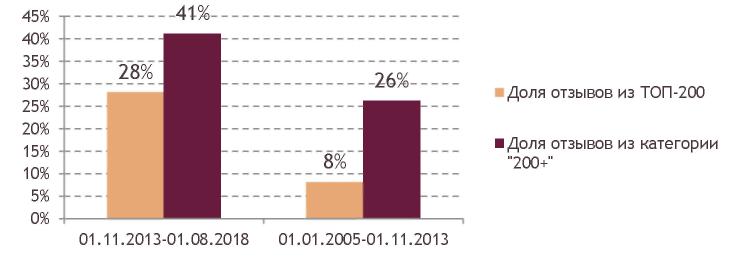

На протяжении последних 4,5 лет в банковской системе идет интенсивная борьба с недобросовестными участниками рынка, которые представляют угрозу для финансовой стабильности. За это время (по состоянию на 1 августа 2018 года) было отозвано 358 банковских лицензии, что превышает количество отзывов за предыдущие 9 лет. Усиление банковского надзора в России проходило в рамках глобального мирового тренда на ужесточение стандартов банковского регулирования, одной из причин возникновения которого стал мировой финансовый кризис: ужесточение надзорных функций в России было связано, прежде всего, с предстоящим внедрением части нормативов Базеля-III. Внедрение более высоких стандартов банковского надзора позволило выявить, что низкое качество банковских активов имеет системный характер и не зависит от размера кредитной организации. За период с ноября 2013 года, который принято считать началом активного периода «чистки» системы, доля банков с отозванной лицензией в сегменте топ-200 по активам существенно приблизилась к аналогичному показателю в сегменте «200+».

Рисунок 8. Доли отзывов лицензий (без учета аннулированных) в сегментах топ-200 и «200+» по активам

В частности, если за период с начала 2005 года по ноябрь 2013 года в сегменте топ-200 с отзывом лицензии столкнулись лишь 8% банков, то за последние 4,5 года каждый четвертый крупный банк прекратил свое существование. При этом доля отзывов в сегменте «200+» повысилась незначительно.

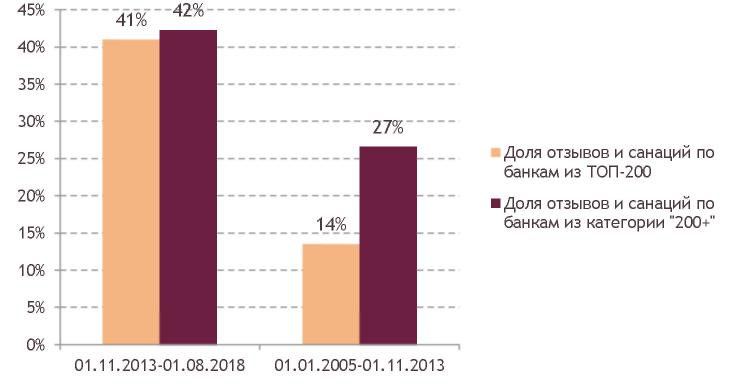

Для получения более объективной картины необходимо помимо отзывов лицензий учитывать проводимые процедуры финансового оздоровления — санации, под которую подали в первую очередь системно значимые банки. Это регуляторное действие также указывает на наличие в банке серьезных проблем, в большинстве случаем достаточных для отзыва лицензии.

В результате в сегменте крупных банков частота применения регуляторных мер резко подскочила в 2013-2017 годах, практически сравнявшись с аналогичным показателем в сегменте небольших кредитных организаций.

Рисунок 9. Доли отзывов лицензий (без учета аннулированных) и санаций в сегментах топ-200 и «200+» по активам[7]

С одной стороны, применение крайних регуляторных действий по отношению, в том числе к крупным и системно-значимым банкам сформировало на рынке ожидание роста стабильности и прозрачности в системе. С другой стороны, текущие тенденции в банковском секторе несут определенные риски, которые могут проявить себя в среднесрочной перспективе. Это связано с усилением государственного присутствия на рынке банковских услуг, которое можно подтвердить, проанализировав основные итоги изменений в структуре банковского сектора за последние 4,5 года.

Во-первых, среди крупнейших банков практически не осталось независимых частных кредитных организаций — в основном рейтинг формируют госбанки, зарубежные банки, банки с высокой зависимостью от средств крупных корпоративных структур. Сейчас в топ-15 по активам в качестве независимого частного российского банка можно выделить только Альфа-банк, в то время как по состоянию на ноябрь 2013 года таких кредитных организаций в топ-15 по активам было шесть.

Таблица 2. Топ-15 по активам кредитных организаций на 01.07.2018

|

№ по Банк активам |

Характеристика |

|

1 Сбербанк |

Госбанк |

|

2 ВТБ |

Госбанк |

|

3 Газпромбанк |

Госбанк |

|

4 Россельхозбанк |

Госбанк |

|

5 Национальный клиринговый центр |

Дочерняя организация группы «Московская Биржа» |

|

6 Альфа банк |

Независимый частный банк |

|

7 МКБ |

Существенная зависимость от Роснефти |

|

8 Открытие |

Санация |

|

9 Промсвязьбанк |

Санация |

|

10 Юникредит банк |

Иностранный капитал |

|

11 Райффайзенбанк |

Иностранный капитал |

|

12 Россия |

Госучастие |

|

13 Росбанк |

Иностранный капитал |

|

14 Бинбанк |

Санация |

|

15 Рост банк |

Санация |

Во-вторых, в структуре активов банковского сектора зафиксировано стремительное наращивание влияния государства. Это происходит по двум основным направлениям. Прежде всего, последние крупные санации Бинбанка, Промсвязьбанка, банка «Открытие» и Азиатско-Тихоокеанского банка, в результате которых они перешли под контроль Банка России, привели к увеличению числа госбанков.

Во-вторых, по мере увеличения числа отозванных лицензий крупных частных банков усиливается репутационное давление на остальные частные кредитные организации. Неожиданные для стороннего наблюдателя отзывы лицензии или переводы на санацию хорошо известных на рынке кредитных организаций начинают формировать мнение о том, что даже самые крупные частные банки являются ненадежными и недобросовестными участниками рынка.

В результате в системе создаются такие условия, что частным банкам становится все сложнее формировать пассивы. Это, в свою очередь, вынуждает банки предлагать повышенные процентные ставки по вкладам. В частности, если в Сбербанке ставки по годовому вкладу3 по состоянию на середину августа 2018 года составляли 4,45%, то Восточный банк (35 место по активам) вынужден предлагать по вкладу с аналогичными параметрами ставку в 6,96% (с учетом капитализации). Более дорогое обслуживание пассивов лишает частные банки возможности эффективно конкурировать с госбанками на рынке кредитования. Одним из последствий этого стал рост доли госбанков в активах банковского сектора на 10 п.п. за период с октября 2013 года по июнь 2018 года (до 66%).

Рисунок 10. Динамика доли госбанков в разрезе различных балансовых показателей

Тем не менее, если учитывать структуру активов и пассивов, формируемых только населением и компаниями, масштабы «огосударствления» банкового сектора оказываются еще больше. А именно, если в кредитовании физлиц 4 года назад госбанки занимали только половину рынка, то к текущему моменту их доля достигла 72%. Наибольшее доминирование госбанков наблюдается в сегменте кредитования юридических лиц, где произошел скачок их доли с 65% до 82%.

Более скромный рост доли госбанков в совокупных активах был связан со снижением их доли на рынке межбанковского кредитования (-22 п.п. до 46%) — для госбанков этот канал формирования пассивов в сложившихся условиях является сравнительно более дорогим. Для примера, в августе 2018 года 6-месячная ставка MosPrime удерживалась в районе 7,6%, а ставка по депозитам физлиц для крупных госбанков находится на уровне 5%.

Необходимо отметить, что процесс оздоровления банковского сектора потребовал значительных затрат государственных средств, а также сопровождался существенными потерями для реального сектора экономики.

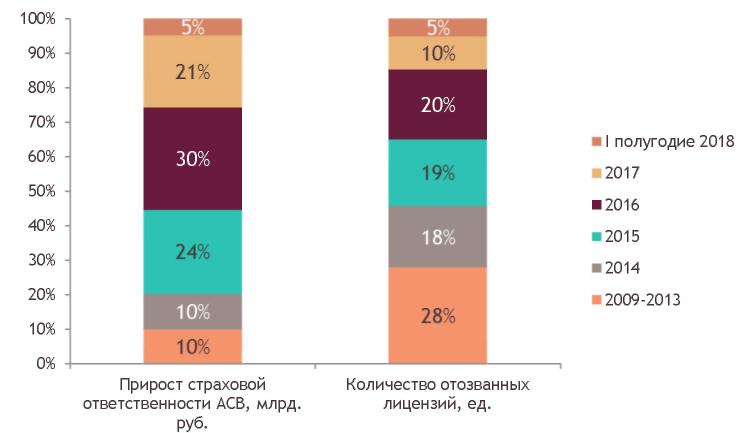

Рисунок 11. Структура отзывов лицензий и соответствующей страховой ответственности за период 2009-2018 гг.[8]

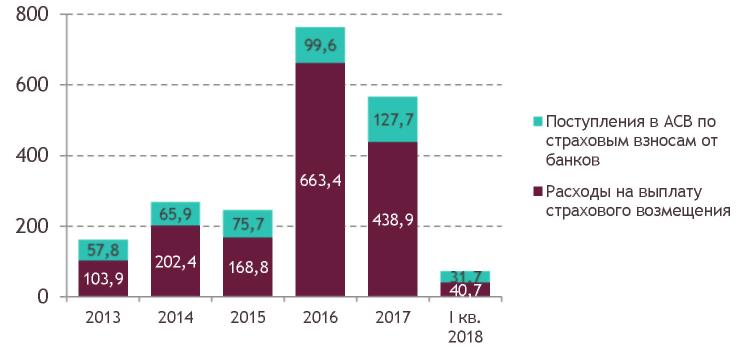

Во-первых, рост отзывов банковских лицензий напрямую повлиял на динамику объема страховых выплат со стороны АСВ вкладчикам таких банков. За период с начала 2014 года до середины 2018 года отзыв лицензий коснулся 345 банков (без учета аннулированных лицензий). За это время страховая ответственность АСВ выросла на 1,64 трлн. рублей — 88% всей страховой ответственности организации с момента ее основания в 2004 году.

Наибольшая нагрузка на фонд АСВ была отмечена в 2016 году, когда его страховая ответственность выросла сразу на 539 млрд. рублей. Также необходимо отметить стабильный рост среднего объема страховых возмещений на одну отозванную лицензию: если за 2009-2014 годы этот показатель составил 1,4 млрд. рублей, то в 2017 году он достиг уже 8,3 млрд. рублей.

Структурный сдвиг в характере отзывов лицензий наглядно виден на рис. 4 — 49% отзывов пришлось на 2015-2017 годы, которые при этом сформировали 75% объема страховых выплат. В первой половине 2018 года наблюдалось существенное смягчение наблюдаемой тенденции: хотя темпы отзыва лицензий в целом остались сопоставимыми с 2017 годом, темпы роста страховой ответственности АСВ резко снизились, что может свидетельствовать о завершении наиболее активного периода «чистки» банковского сектора.

Чтобы оценить чистые потери государства от отзывов лицензий, необходимо скорректировать объемы страховых выплат АСВ на величину поступивших за аналогичный период страховых взносов от банков, а также объема фонда АСВ перед началом периода активной «чистки». В частности, за период с начала 2013 года до конца I квартала 2018 года приток страховых взносов составил 458,4 млрд. рублей, тогда как страховые выплаты составили 1,62 трлн. рублей. С учетом того, что на 1 января 2013 года Фонд обязательного страхования вкладов составлял 205,8 млрд. рублей, чистые потери государства за указанный период от отзывов банковских лицензий составили 954 млрд. рублей.

Чтобы компенсировать опережающий рост расходов на страховые выплаты над поступлениями по страховым взносам и другим доходным статьям, АСВ было вынуждено обратиться за кредитом к Банку России. По состоянию на 31 марта 2018 года в рамках заключенного с Банком России договора о предоставлении кредита с одобренным лимитом 1030 млрд. руб. Агентством получено (за вычетом возвращенных средств) 806 млрд. руб.

Рисунок 12. Структура поступлений страховых взносов в АСВ и расходов на выплату страховых возмещений[9]

Во-вторых, необходимо учесть стоимость процедур санаций банков. С ноября 2013 года до середины 2018 года было запущено 35 санаций, наибольшее количество которых произошло в 2015 году. Однако, несмотря на снижение количества запусков новых процедур, размер госрасходов на них только вырос. Например, Банк России внес в капитал «ФК Открытие», Бин-банка и Промсвязьбанка 758,3 млрд. рублей и предоставил им в форме депозитов 1,86 трлн. Кроме того, в конце июня 2018 года стало известно о готовности Банка России предоставить банку «Открытие» дополнительную финансовую помощь в размере почти 217 млрд. руб. Таким образом, по последним оценкам, санации этих трех банков обошлась Банку России в 2,8 трлн. рублей, что почти в 3 раза превысило объемы средств, потребовавшихся для оздоровления всех остальных банков (0,94 трлн. рублей).

К третьему компоненту государственных расходов можно отнести меры, включенные в план первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году, утвержденные распоряжением Правительства Российской Федерации от 27 января 2015 г. №98-р.

Рисунок 13. Количество начатых процедур санаций и расходы на них[10]

Помимо перечисленных выше госрасходов на обеспечение стабильности банковской системы, целесообразно оценить косвенные издержки от реализации политики по «оздоровлению» банковской системы. Поэтому четвертым направлением финансовых последствий можно назвать потери корпоративных клиентов тех банков, у которых были отозваны лицензии.

Всего за период с ноября 2013 года на счетах банков перед отзывом лицензий находилось 655,3 млрд. рублей средств предприятий и организаций. Учитывая средний процент удовлетворения требований третьей очереди кредиторов в 22,1%, безвозвратные потери бизнеса составили около 510,5 млрд. рублей.

Практика показывает, что оптимистические прогнозы завершения оздоровления банковского сектора уже в 2018 г. вряд ли являются обоснованными. С одной стороны, усилия по «расчистке» рынка банковских услуг уже дают положительные результаты. Уменьшилось количество отзываемых ежегодно лицензий и сократилось количество убыточных кредитных организаций. С другой стороны, в 2017 г. лицензий лишились 7 банков с активами более 50 млрд руб., из которых 3 банка обладали активами более 100 млрд рублей. Все это свидетельствует о том, что политика по освобождению финансового сектора от недобросовестных участников выходит на новый уровень. Акцент теперь переносится на профилактику банковских рисков, оценку адекватности формирования РВПС и соответствия применяемых кредитными организациями бизнес-моделей их возможностям.

В 2018 г. делаются новые шаги по развитию пропорционального регулирования финансового сектора Российской Федерации в целом и банковской системы в частности. Федеральным законом от 01.05.2017 № 92-ФЗ установлено, что с 1 января 2019 г. для кредитных организаций с капиталом менее 1 млрд руб. вводится базовая лицензия, которая предусматривает упрощённый порядок регулирования и устанавливает ограничения на выполнение отдельных банковских операций и сделок. Банк России выпустил Указание от 6 декабря 2017 г. № 4635-У «О внесении изменений в Инструкцию Банка России от 28 июня 2017 г. № 180-И «Об обязательных нормативах банков». Эта инструкция теперь касается только банков с универсальной лицензией, а обязательные нормативы для банков с базовой лицензией устанавливаются другими нормативными актами.

Применение пропорционального регулирования как одного из направлений оптимизации нагрузки на участников финансового рынка зафиксировано в Основных направлениях развития финансового рынка Российской Федерации на период 2016–2018 годов. Для крупных банков, которые потенциально являются носителями системных рисков, оправданным является ужесточение требований к достаточности капитала, уровню ликвидности и управлению рисками. В то же время выделение категории кредитных организаций с базовой лицензией позволяет надеяться на изменение регуляторных требований и отход от жестких норм базельского стандартизированного подхода, который не в полной мере учитывает особенности таких банков, их клиентов и контрагентов.

Источники

-

Официальный сайт Центрального банка РФ [Электронный ресурс] - Режим доступа. — URL: http://www.cbr.ru/ ↑

-

Официальный сайт Центрального банка РФ [Электронный ресурс] - Режим доступа. — URL: http://www.cbr.ru/ ↑

-

Официальный сайт Центрального банка РФ [Электронный ресурс] - Режим доступа. — URL: http://www.cbr.ru/ ↑

-

Мониторинг экономической ситуации в России: тенденции и вызовы социально-экономического развития. 2018. № 16 (77). Сентябрь / Институт экономической политики имени Е.Т. Гайдара, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации. 21 с. URL: http://www.iep.ru/files/text/crisis_ monitoring/2018_16-77_September.pdf ↑

-

Мониторинг экономической ситуации в России: тенденции и вызовы социально-экономического развития. 2018. № 16 (77). Сентябрь / Институт экономической политики имени Е.Т. Гайдара, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации. 21 с. URL: http://www.iep.ru/files/text/crisis_ monitoring/2018_16-77_September.pdf ↑

-

XX Всероссийская банковская конференция «Банковская система России 2018: практические вопросы текущего надзора и регулирования» 29 марта 2018 года Москва// АССОЦИАЦИЯ БАНКОВ РОССИИ // https://arb.ru/ ↑

-

Частные банки: есть ли шансы на выживание?. Аналитический Центр при Правительстве РФ / Специальный обзор, сентябрь 2018. ↑

-

Частные банки: есть ли шансы на выживание?. Аналитический Центр при Правительстве РФ / Специальный обзор, сентябрь 2018. ↑

-

Частные банки: есть ли шансы на выживание?. Аналитический Центр при Правительстве РФ / Специальный обзор, сентябрь 2018. ↑

-

Частные банки: есть ли шансы на выживание?. Аналитический Центр при Правительстве РФ / Специальный обзор, сентябрь 2018. ↑

- CИСТЕМНЫЙ ПОДХОД ПРИ АНАЛИЗЕ ПОТЕНЦИАЛА ОРГАНИЗАЦИИ

- Становление и развитие теории государственных и муниципальных финансов

- Финансовая политика и ее реализация в рф

- процессы приятия решений в организации

- Процессы принятия решений в организации

- Понятие и назначение CORBA

- Менеджмент человеческих ресурсов

- Разработка конкурентной стратегии предприятия

- Разработка конфигурации «Анализ и изучение конкуренции» в среде 1С: Предприятие 8.3."

- Выбор приоритетного варианта организации отбора кандидатов на трудоустройство

- Классификация управленческих решений

- Анализ в системе бизнес-планирования