Денежно-кредитная политика ЦБ РФ (Деньги. Кредит. Банки)

Содержание:

ВВЕДЕНИЕ

На сегодняшний день мировой кризис проник в любую страну, а экономические отношения, в свою очередь, достигли своего апогея, денежно-кредитная политика оказывает довольно значимое влияние на регулирование каждой из национальных экономик.

Российская экономика прошла различные этапы своего развития, разумеется, это не могло не сопровождаться соответствующими изменениями тенденций динамики денежного и кредитного секторов экономики. Перераспределение денежных ресурсов на кредитном рынке между его участниками приводит к перераспределению денежной массы страны между отраслями экономики в первую очередь с более высокой доходностью. Подобное взаимодействие приводит к внедрению автоматизированных новых способов, созданию базы для ускоренных расчетов, образуются более широкие возможности для участников ссудного рынка. Всё вышеперечисленное способствует экономии издержек обращения и повышению эффективности общественного воспроизводства в целом.

В сфере денежного оборота происходит окончательная реализация созданных в народном хозяйстве товаров и проверяется качество связи между общественным производством и личным потреблением. Вследствие таких причин, от состояния наличного денежного рынка во многом зависят устойчивость их покупательной способности, а также нормальная циркуляция денег в хозяйстве.

В этих процессах важную роль играют Центральные банки, которые служат центром денежно-кредитной системы любой страны.

Ежегодно Банк России совместно с Правительством РФ определяет ключевые направления единой денежно-кредитной политики и конкретные меры по поддержанию покупательской способности рубля, также его валютного курса. Благодаря такой действенной политике, проводимой Центробанком РФ, усиливается проникновение на отечественный кредитный рынок иностранных банков и увеличивается участие российских банков в западноевропейской экономике.

Поэтому цель данной курсовой работы заключается в исследовании денежно-кредитной политики ЦБ РФ и изучении особенности ее реализации на современном этапе.

Объектом исследования является денежно-кредитная сфера экономики России.

Предметом исследования является инструментарий денежно-кредитной политики.

Задачи исследования следующие:

1). Изучить теоретические основы денежно-кредитной политики и организации Центрального Банка;

2). Дать оценку состоянию денежно-кредитной сферы России на современном этапе;

3). Проанализировать основные направления денежно-кредитной политики ЦБ РФ;

Методами исследования, которые будут использованы – статистический, графический, экономико-математический, и прочие.

ГЛАВА 1. Теоретические подходы к изучению денежно-кредитной политики.

1.1. Сущность, виды денежно-кредитной политики банка и его роль в денежно-кредитной

Если рассматривать экономическую теорию, то денежно-кредитная политика представляет собой совокупность государственных мероприятий в области денежного обращения и кредита. С финансовой позиции денежно–кредитная политика является комплексом взаимосвязанных мероприятий, которые предпринимаются Центральным Банком для регулирования совокупного спроса за счёт планируемого воздействия на состояние кредита и денежного обращения.

Цели денежно-кредитной политики:

1) Экономические цели, которые направлены на поддержание экономической активности и сокращение безработицы:

- регулирование темпов экономического роста;

- увеличение ВВП;

- смягчение циклических колебаний на рынке капитала, рабочей силы, товаров;

- сдерживание инфляции;

- стимулировать рост объема денежно-кредитных операций;

- достижение сбалансированности платежного баланса и другие.

2) Социальные задачи:

- повышение уровня жизни населения;

- упрощение доступа к различным услугам и прочие.

Денежно-кредитная политика тесно увязывается с внутриполитическими и экономическими отношениями, в особенности с темпами инфляции и роста экономики. Причём данная политика используется не как отдельный элемент регулирования экономики, а в совокупности с такими инструментами, как политика доходов, финансовая политика и остальные.[1]

Методы, которые используются в денежно-кредитной политике, разнообразны, но более широко распространённые из них это:

- Изменение ставки учетного процента или официальной учетной ставки Центрального банка (учетная, или дисконтная политика);

- Изменение норм обязательных резервов банков;

- Операции на открытом рынке, т.е. операции по купле-продаже векселей, государственных облигаций и других ценных бумаг;

- Регламентация экономических нормативов для банков (соотношения между суммой кредита одному заемщику и капиталом или активами, собственным капиталом и активами, акционерным капиталом и заемным, собственным капиталом и заемным, кассовыми резервами и депозитами и т.д.).

Помимо этого могут применяться и селективные методы, которые направлены на регулирование кредитования различных отраслей (жилищного строительства, экспортной торговли) или отдельных форм кредита (например, потребительского).

К выборочным методам относятся:

- Прямое ограничение размеров банковских кредитов для отдельных банков или ссуд (так называемые кредитные потолки);

- Регламентация условий выдачи конкретных видов кредитов, в частности, установление размеров маржи.

- Учётная политика.

В сфере кредитно-денежного обращения государство проводит собственную политику и использует кооперацию с данным соучастником регулирования. Образуется нечто вроде партнерских отношений: "государство — Центральный Банк". Как показывает практика, эффективность данного сотрудничества высока.

Ещё следует выделить, что в производственной сфере государство не имеет столь мощного рычага влияния. Производственному сектору должна быть присуща максимально высокая степень свободы и независимости, которые требует сама рыночная природа. В рамках производственной сферы государство ориентируется на косвенные пути воздействия - через систему кредитно-денежного обращения, которая является своего рода кровеносной системой экономики.

Этот косвенный вариант регулирующего влияния на производственный сектор построен на компромиссах. Прямого вторжения в планы предпринимателей не существует. В то же время косвенные методы создают предпосылки к тому, чтобы предприниматель самостоятельно стремился поступать в соответствии с целями экономической политики. Но внешне государственный замысел будет реализовываться через принятие деловыми кругами самостоятельных решений. Другими словами, «косвенные методы регулирования проявляются в сочетании необходимых для рынка элементов свободы с мягкими, но тонко рассчитанными и настойчивыми действиями государства».

Всё это возможно реализовать исключительно благодаря использованию правительством такого мощного регулирующего рычага, как Центральный Банк.

Появление Центральных Банков исторически связано с централизацией банкнотной эмиссии в руках немногих наиболее надёжных, пользовавшихся всеобщим доверием коммерческих банков, банкноты которых могли успешно выполнять функцию всеобщего кредитного орудия обращения.

Подобные банки стали называть эмиссионными. Государство, которое издавало соответствующие законы, активно способствовало этому процессу, потому что банкноты, которые выпускались для выдачи ссуд многочисленными мелкими банками, лишались способности к обращению в случае банкротства эмитентов. В конце XIX-начале XX в. в подавляющем количестве стран эмиссия всех банкнот сосредоточилась в одном эмиссионном банке, который стал называться центральным эмиссионным, а позже уже центральным банком.

На данный момент в России существует двухуровневая банковская система коммерческие банки и различные финансовые организации, которые выполняют кредитные функции, второй уровень - Центральный Банк.

Центральный банк занимает особое место и имеет роль главного координирующего и регулирующего органа всей банковской системы страны.

Центральный банк – это проводник денежно-кредитного регулирования экономики, который является составной частью экономической политики правительства, главными целями которой являются достижение стабильного экономического роста, снижение безработицы и инфляции, а также выравнивание платежного баланса.

В подавляющей части государств 75 до 90% денежной массы являются банковские депозиты и только 25-10% - банкноты Центрального Банка. По данной причине государственное регулирование денежно-кредитной сферы может быть успешным только в случае, когда государство через Центральный Банк имеет возможность воздействовать на масштабы и характер операций коммерческих банков.

Собственную роль ЦБ реализует через косвенное регулирование денежно-кредитной сферы. Например, когда понижает или повышает официальную учётную ставку, ЦБ оказывает воздействие на возможности коммерческих банков и их клиентов в получении кредита, что в свою очередь влияет на экономический рост, денежную массу, уровень рыночного процента.

Изменение учётной ставки Центрального банка, которое вызывает соответствующее изменение рыночного процента, отражается на состоянии валютного курса и платежного баланса. Повышение ставки способствует привлечению в страну иностранного краткосрочного капитала, вследствие чего активизируется платежный баланс, увеличивается предложение иностранной валюты, соответственно понижается курс иностранной и повышается курс национальной валюты. Снижение ставки приводит к противоположным результатам.

Другим примером может служить изменение нормы обязательных резервов. В результате её повышения сокращаются банковские ссуды и денежная масса в обращении, повышаются проценты по банковским ссудам. Снижение нормы банковских резервов ведет, соответственно, к расширению банковских кредитов и денежной массы, к снижению рыночного процента. Минимальные резервы представляют собой обязательную норму вкладов коммерческих банков в Центральном Банке, которая устанавливается в законодательном порядке и определяется как процент от всей суммы вкладов коммерческих банков. Регулирование минимальных резервных требований имеет двоякое значение: с одной стороны, оно гарантирует минимальный уровень ликвидности коммерческих банков, с другой оно используется в роли важного инструмента денежно-кредитной политики Центрального Банка.

Денежно-кредитную политику при оценке роли ЦБ следует рассматривать в узком и широком смысле. В узком смысле такая политика направлена на достижение оптимального валютного курса при помощи валютной интервенции, проведения учетной политики и прочих методов регулирования краткосрочных процентных ставок. Под валютной интервенцией понимается политика купли-продажи ЦБ иностранной валюты на национальную на валютном рынке. В широком смысле политика направлена на борьбу с инфляцией и безработицей, на достижение долгосрочных процентных ставок, ликвидности банковской системы, стабильных темпов экономического развития через регулирование денежной массы в обращении. [2]

Когда Центральный банк покупает или продаёт иностранную валюту в обмен на национальную, то меняется соотношение спроса и предложения на иностранную валюту и соответственно изменяется курс национальной валюты. Если, допустим, Банк России продает доллары на валютной бирже, то предложение долларов увеличивается и соответственно курс их понижается, а курс рубля повышается. При скупке долларов их курс растёт.

Получается, Центральный Банк играет решающую роль в реализации денежно-кредитной политике и определяет перспективы её развития в будущем.

1.2. Основные инструменты, направления и функции денежно-кредитной политики Центрального банка России

Главные инструменты и методы денежно - кредитной политики Банка России в соответствие с Федеральным законом "О Центральном банке Российской Федерации (в ред. Федерального закона от 26.04.06 N 65-ФЗ) являются:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование банков;

5) валютное регулирование;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) выпуск от своего имени облигаций. (п.8 введен Федеральным законом от 08.07.1999 N 139-ФЗ)

ЦБ регулирует общий объём выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно - кредитной политики. Центральный Банк России может устанавливать одну либо несколько процентных ставок по различным видам операций либо же проводить процентную политику без фиксации процентной ставки. Процентные ставки Банка России подразумевают под собой минимальные ставки, по которым Банк России осуществляет свои операции. Банк России использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля. Размер обязательных резервов в процентном отношении к обязательствам кредитной организации, а также порядок их депонирования в Банке России устанавливаются Советом директоров.

Федеральным законом «О Центральном банке РФ (Банке России)» от 10 июля 2002 года определены три цели, на которые направлены действия ЦБ:

- защитить и обеспечить устойчивость рубля;

- развить и укрепить банковские системы РФ;

- обеспечить эффективное и бесперебойное функционирование платежной системы.

Деятельность Центрального Банка России не направлена на получение прибыли.

Для достижения вышеперечисленных целей Банк России выполняет нижеперечисленные функции:

- Совместно с Правительством РФ разработка и проведение единой государственной денежно-кредитной политики;

- Монопольное осуществление эмиссии наличных денег и организация наличного денежного обращения;

- Представляет собой кредитора последней инстанции для кредитных организаций, организация системы их рефинансирования;

- Установка правила осуществления расчетов в РФ;

- Установка правила проведения банковских операций;

- Осуществление обслуживания счетов бюджетов всех уровней бюджетной системы РФ, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- Осуществление эффективного управления золотовалютными резервами Центрального банка;

- Принятие решения о государственной регистрации кредитных организаций, выдача кредитным организациям лицензии на осуществление банковских операций, приостанавливание их действий и отзыв их;

- Осуществление надзор за деятельностью кредитных организаций и банковских групп;

- Регистрация эмиссии ценных бумаг кредитными организациями в соответствии с федеральным законом;

- Осуществление самостоятельно или по поручению Правительства РФ все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- Организация и осуществление валютной регулировки и валютного контроля в соответствии с законодательством Российской Федерации;

- Определение порядка осуществления расчетов с международными организациями, иностранными государствами и с юридическими и физическими лицами;

- Установка правила бухгалтерского учета и отчетности для банковской системы РФ;

- Установка и публикация официальных курсов иностранных валют по отношению к рублю;

- Принятие участия в разработке прогноза платежного баланса РФ и организация составления платежного баланса РФ;

- Установка порядка и условий осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществление выдачи, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по продаже и покупке иностранной валюты;

- Проведение анализа и прогнозирования состояния экономики России в целом и по регионам;

- Осуществление прочих функций в соответствии с федеральным законом.

Эти приведенные выше функции Банка России можно сформировать в пять: проведение денежно-кредитной политики, монопольной эмиссии наличных денег и организации их обращения, банка банков, банка правительства и внешнеэкономической.[3]

Как и у центральных банков других стран, главнейшая функция ЦБ – это проведение денежно-кредитной политики.

В Законе о Банке России сказано, что денежно-кредитная политика представляет собой единую государственную политику, которая разрабатывается и проводится Центральным банком Российской Федерации во взаимодействии с правительством, поэтому ее цели определяются задачами общей экономической политики государства. Главным принципом формирования денежно-кредитной политики является то, что Центральный банк России всегда берет за основу официальный прогноз макроэкономических показателей, использовавшийся при составлении проекта федерального бюджета. Вместе с тем Центральный банк России исходит из необходимости обеспечения устойчивого долговременного экономического роста, программы социально-экономического развития на среднесрочную перспективу и анализа развития экономики за прошедшие периоды.

Каждый год ЦБ, до того как правительство внесёт в Государственную думу проект бюджета на следующий год, подготавливает документ, называющийся «Проект основных направлений единой государственной денежно-кредитной политики». А окончательный вариант должен быть готов до 1 декабря.

В «Основных направлениях» должны отражаться концептуальные принципы, которые лежат в основе денежно-кредитной политики, а также краткая характеристика состояния экономики Российской Федерации. Помимо этого результаты прошедшего года, сценарный прогноз развития экономики России на предстоящий год с указанием цен на нефть и прочие товары экспорта России, изменения золотовалютных резервов,

денежной базы, целевые ориентиры, процентных ставок, показатели инфляции, денежной массы, Кроме этого, документ должен включать в себя план мероприятий Банка России на будущий год по совершенствованию банковской системы Российской Федерации, банковского надзора, финансовых рынков и платежной системы.

Соответственно, были созданы основополагающие направления денежно-кредитной политики Центрального Банка России для:

- создания благоприятных условий для поступательного экономического национального развития в долгосрочной перспективе;

- последовательного снижения уровня инфляции

- повышения темпов роста экономики;

- укрепления национальной валюты;

- ослабления зависимости экономики и денежно-кредитной сферы от влияния высоких цен на нефть;

- использования для стабилизации денежно-кредитной сферы средства Стабилизационного фонда;

- стабилизация повышения спроса на деньги при помощи ограничений на денежную наличность;

- стимулирования кредитных операций;

- совершенствования межбанковского кредитного рынка и прочие.[4]

При реализации данных направлений денежно-кредитной политики ЦБ РФ в условиях неустойчивости внешних и внутренних факторов экономики неизбежно возникают разнообразные проблемы. Это и несовершенство законодательной базы, и риски денежно-кредитной сферы, отсутствие достаточного объема информации о денежно-кредитной сфере, нехватка наличных и безналичных денежных средств и другие.

Следовательно? целесообразно оптимизировать денежно-кредитную политику Банка России по:

1) совершенствованию законодательной базы в сфере денежно – кредитной политики;

2) снижению инфляции и проведению политики сдерживания цен

3) уменьшению долларизации российского денежного обращения;

4) усилению стимулов инвестиционной активности;

5) усилению контроля над законностью наличного и безналичного оборота для предотвращения развития теневого бизнеса;

6) изменению уровня резервных требований; и процентных ставок, которые должны платить банки;

7) предоставлению государственных гарантий.;

8) достаточно хорошему развитому информационному обеспечению участников денежно-кредитной сферы;

9) обеспечению высокого профессионализма участников проведения денежно-кредитной политики;

На текущий момент действуют «Основные направления государственной денежно-кредитной политики на 2011 и период 2012 и 2013 годов». Согласно данному документу, решающие задачи – это «выход на траекторию устойчивого роста», «удержание инфляции на уровне 5-7%» и «преодоление последствий мирового финансового кризиса»

ГЛАВА 2. Особенности осуществления денежно-кредитной политики Центрального Банка в России.

2.1. Аналитический обзор денежно - кредитной сферы в России

Денежно-кредитный рынок охватывает всю денежно-кредитную сферу и является главным её макро показателем. Вследствие чего, любые изменения в денежно-кредитной сфере связаны с функционированием денежно-кредитного рынка. Рынок кредитов РФ на текущем этапе является достаточно развитым и динамично совершенствующимся. На кредитном рынке принимают участие представители абсолютно любых слоев общества страны, и предоставляется широкий круг различных видов ссуд.

В последнее время особый спрос в кредитной системе приобретают такие ссуды, как кредитные карты, потребительские кредиты и т.п.( см. Рисунок 1)

Рисунок 1. Спрос на кредитном рынке России[5]

Спрос на кредитном рынке России определяют, прежде всего, следующие факторы:

- Социальные факторы: уровень доходов населения, уровень безработицы и т.п.

- Инфляция;

- Срок, условия возврата и стоимость предлагаемых кредитов;

- Динамика спроса и предложения на кредитном рынке;

- Виды обеспеченности возврата кредитов;

- Деловая репутация участников рынка кредитов;

- Гарантии участников кредитного рынка, защищенность их интересов;

- Денежно – кредитная политика государства

Кредитный рынок России делится на четыре главных сегмента:

- Денежный рынок - совокупность краткосрочных кредитных операций, которая делится движение оборотных средств;

- Рынок капиталов - совокупность средне- и долгосрочных кредитных операций, которая обслуживает движение основных средств в экономике страны;

- Фондовый рынок - совокупность кредитных операций, которая обслуживает рынок ценных бумаг;

- Ипотечный рынок - совокупность кредитных операций, которая обслуживает рынок недвижимости.

Любой из сегментов кредитного рынка имеет свои специфические черты в плане развития и функционирования, это на практике привело к формированию разных кредитных учреждений, которые специализируются финансовыми институтами (инвестиционными, ипотечными и прочими).

Создание и развитие рыночных отношений в РФ сопровождает изменение статуса подавляющего количества участников кредитного рынка, расширяется их круг и вовлекаются новые структуры. Таким образом, участники рынка кредитов в Российской Федерации могут быть:

- предприятиями, которые находятся государственной, в частной, муниципальной собственности и собственности общественных организаций (товарищества, акционерные общества, производственные объединения и т.д.);

- коммерческими банками;

- государством в качестве ЦБ;

- органами государственной власти разного уровня;

- населением в роли кредитора.

Сформированный кредитный рынок в РФ отвечает главным международным стандартам. Рынок имеет правовую основу, которая защищает интересы участников рынка, а также регулируется государством.

Кредитный рынок развивается по данным основным принципам:

- дифференцированности кредитования;

- обеспеченности и платности предлагаемых и предоставляемых кредитов;

- государственной поддержкой развития кредитного рынка;

- соблюдением всех правовых норм, которые закрепляют права и обязанности участников рынка и т.п.

- Благодаря знанию и соблюдению всех основных принципов функционирования кредитного рынка формируется весьма прочная основа для успешного и долговременного развития в последующем.

Денежный рынок имеет наличное и безналичное обращение. По действующему законодательству в РФ есть два вида денежных знаков: банкноты, а также монеты. Банкноты и монеты – это безусловные обязательства ЦБ и обеспечиваются всеми его активами. Рубль – это официальная денежная единица на денежном рынке России, официальный курс которого устанавливается ЦБ Российской Федерации.

Структура наличной денежной массы в обращении по состоянию на 2020 год:

Таблица 1. Сумма, количество и удельный вес банкнот и монеты, находящихся в обращении[6]

|

Банкноты |

Монета |

Итого |

|

|

Сумма, млрд руб. |

11071,9 |

107,2 |

11179,1 |

|

Количество, млн экз. |

6203,7 |

67913 |

74116,7 |

|

Удельный вес по сумме,% |

99,04 |

0,96 |

100 |

|

Удельный вес по купюрам,% |

8,37 |

91,63 |

100 |

|

Изменение с 01.01.20, млрд. руб. |

551,6 |

0,3 |

551,9 |

|

Изменение с 01.01.20,% |

5,2 |

0,3 |

5,2 |

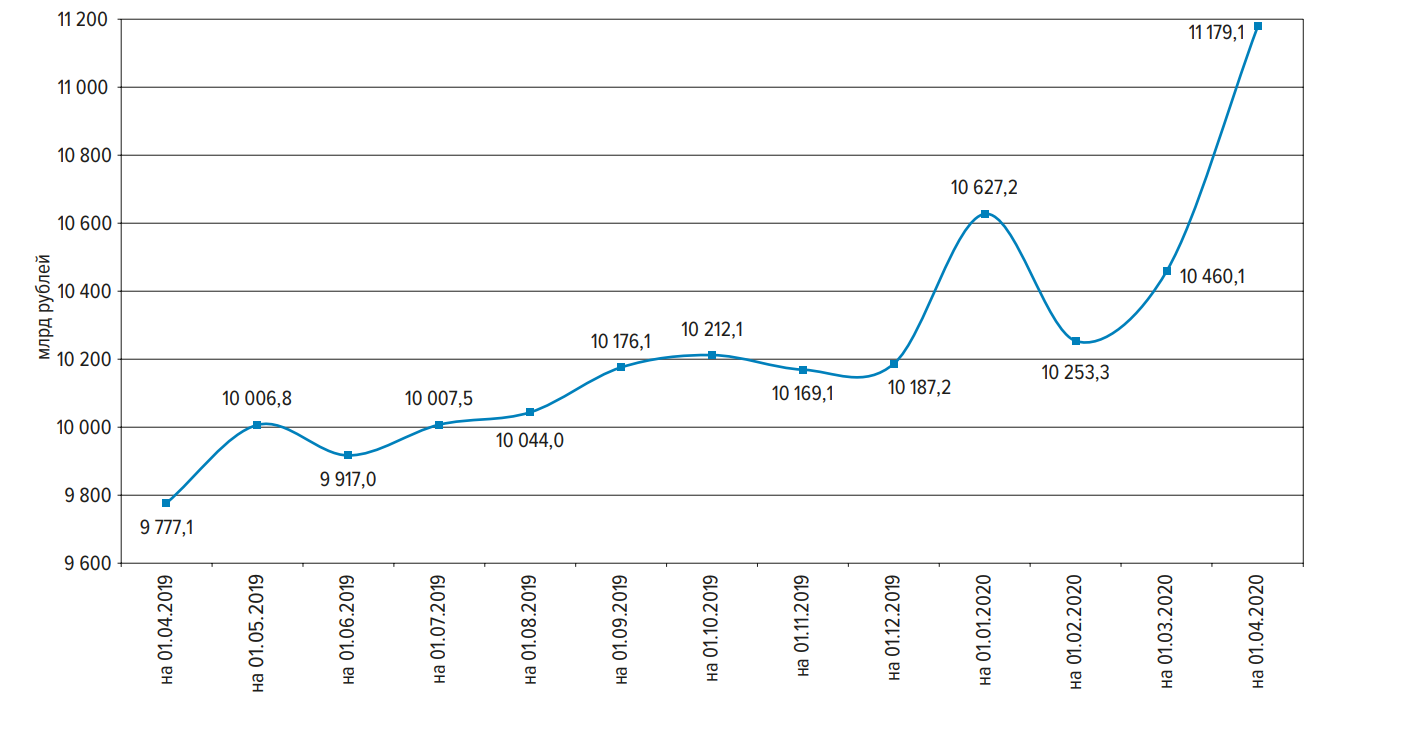

В целом объём наличных денег в обращении на 1 января 2020 года составил 10,6 трлн рублей. За год этот показатель вырос на 304,4 млрд рублей, свидетельствуют данные Банка России (см. Рисунок 2)

Рисунок 2. Изменение количества наличных денег в обращении[7]

Наиважнейшим с данной точки зрения является понятие «депозитные деньги» или же «банковские депозиты», которые подразумевают под собой остатки безналичных денежных средств на банковских счетах.

Эмиссия депозитных денег может осуществляться каждым банком. К примеру, Центральный Банк, создающий депозит, кредитует коммерческий банк за счёт открытия его корреспондентского счета. Коммерческие банки – это главные эмитенты депозитных денег. Они на текущий момент образуют основную массу денежных средств.

Банковские депозиты могут создаваться путём размещения в банке наличных денег клиента. В таком случае происходит замещение банкнот на депозитное долговое обязательство банка. Депозиты до востребования менее прибыльны для банков, потому что неопределенность сроков изъятия денежных средств не позволяет их размещать в наиболее прибыльные активы.

Наиболее выгодные с точки зрения эмиссии депозитных денег - срочные вклады и накопительные сберегательные вклады. Процент по таким вкладам определяется сроком вклада и его размером.

Ещё привлекательнее являются депозитные сертификаты - ценные бумаги, которые банк продает клиенту на определённый срок с обязательством его выкупа под определённый процент. Депозитные и сберегательные сертификаты могут быть выкуплены в любое время в течение периода их действия, а проценты начисляются со дня приобретения, размер их зависит от размера и срока вклада.

Помимо этого, акции, векселя, облигации и прочие ценные бумаги содержат наибольшую часть безналичных денежных средств. Безналичное функционирование денег на денежном рынке в виде ценных бумаг сокращает наличные деньги в обращении, снижает издержки обращения, повышает эффективность денежно – кредитной системы.

Эффективность и направленность денежно-кредитной сферы обусловливает денежно-кредитная политика Центрально Банка России благодаря различным способам и приемам.

2.2 Инструментарий проведения денежно-кредитной политики

Достижение целей денежно-кредитной политики Центральный банк осуществляет благодаря законодательно обозначенному инструментарию. Федеральным законом «О Центральном банке Российской Федерации (Банке России)» основные инструментариями денежно-кредитного регулирования ЦБ являются:

-

- процентными ставками по операциям ЦБ;

- нормативами обязательных резервов, которые депонируют в ЦБ ;

- операциями на открытом рынке;

- рефинансированием банков;

- валютным регулированием;

- установлением ориентиров роста денег;

- прямыми количественные ограничения.

При работе в сфере денежно-кредитного обращения, Банк России использует косвенный характер воздействия, однако некоторые операции кредитного центра осуществляются прямым образом.

Дисконтная политика, или изменение учетной ставки, представляет собой изменение своеобразной цены дополнительных ресурсов, предоставляемых ЦБ остальным банкам.

Если случится «перегрев» конъюнктуры и ускорится рост цен, ЦБ проведёт политику «дорогих денег», повысит учётную ставку, за счёт чего сократится спрос на кредиты коммерческих банков, и, соответственно, клиентов этих банков, снизится рост цен, а также уменьшится количество денежной массы в обращении, замедлятся инвестиции и рост производства, возможно спровоцируется рост безработицы.

Повышение учётной ставки говорит об ужесточении кредитной политики. Соответственно, при «охлаждении» конъюнктуры, стагнации производства и увеличении безработицы, Банк России проводит либеральную или экспансионистскую кредитно-денежную политику, в которую входят: снижение учётную ставки, удешевление кредитов и расширение, следовательно, увеличение количества денежной массы в обращении, стимуляция инвестиций и рост производства, также сокращение безработицы.

Процентная ставка ЦБ является одним из главнейших инструментов денежно-кредитного регулирования, использующейся для воздействия на рыночные процентные ставки для того, чтобы укрепить национальную валюту.

Центральный Банк вправе устанавливать одну или несколько процентных ставок по разным видам операций или проводить процентную политику без фиксации процентной ставки ЦБ, они же являются минимальными ставками, с помощью которых ЦБ проводит свои операции. Поддержание Центральным Банком процентных ставок на низком положительном уровне способствует стимулированию спроса на заёмные средства со стороны реального сектора и ведёт к росту экономики.

Рост спроса на деньги вызывает оживление в экономике. В это же время есть вероятность перегрева экономики из-за избытка денег, инфляции, неуправляемого роста цен.

Учётная политика ЦБ заключается в учёте и переучёте коммерческих векселей, которые поступают от коммерческих банков, получающих от транспортных, торговых, промышленных компаний. Банк России выдаёт кредитные ресурсы для оплаты векселей, а также определяет и закрепляет учётную ставку. Сама же учётная политика ЦБ служит для лимитирования переучёта векселей, установления предельной суммы кредита для всех банков. То есть, происходит воздействие на объём выдаваемых ссуд.

Учётная политика обычно сочетается с государственным регулированием процентных ставок по вкладам и кредитам. Несмотря на то, что банки как правило сами определяют проценты по вкладам и ссудам, они всё равно опираются на сведения об учётной ставке ЦБ, по-другому, дисконтное окно.

Также необходимым инструментом кредитно-денежной политики ЦБ являются обязательные резервы, хранимые кредитными учреждениями в Центральном Банке с 11 января 2000 г. ЦБ Российской Федерации издал указания № 731-У «Об изменениях нормативов обязательных резервов кредитных организаций и Сберегательного банка Российской Федерации и проведении внеочередного регулирования размера обязательных резервов» по состоянию на 1 января 2000 г. Данным указанием устанавливаются нижеперечисленные нормативы обязательных резервов, которые депонируются в ЦБ России по привлечённым средствам юридических и физических лиц в иностранной валюте в размере 10%, по денежным средствам физических лиц, привлеченным во вклады (депозиты), в валюте РФ — в размере 7 %, которые действуют без изменений до текущего момента.

Благодаря регулированию этим рычагом в случае «перегрева» конъюнктуры и нежелательного роста цен ЦБ происходит увеличение нормы обязательных резервов и сокращение возможности кредитования, следовательно, размеров денег, сдерживается рост цен, а также производства. Соответственно в противном случае, понижение нормы приводит к «подогреву» экономики с вытекающими из этого последствиями.[8]

Но перегиб в регулировании резервирования (повышения и без того уже завышенных процентов обязательных резервов) приводит к нежелательным последствиям, а не к тому, что реально необходимо в экономической и финансовой ситуации государства.

Инструментарий Центрального Банка регулирования нормы резервов имеет распространение на любые виды банков, определяющие кредитные процентные ставки. Подавляющая часть прочих кредитно-финансовых институтов в процентной политике следуют за коммерческими банками. Благодаря норме резервов ЦБ имеет воздействие на процент ссуды, влияющий на доходность различных ценных бумаг.

Создание Стабилизационного Фонда также является обязательным резервом. Средства фонда - это некий механизм регулирования ликвидности банковской системы в целом, использующийся для денежных агрегатов за счёт снижения денежного мультипликатора. Резервные требования служат ограничением кредитных возможностей кредитных организаций и поддержанием на определённом уровне денег в обращении.

Ещё один инструмент в осуществлении денежно-кредитной политики ЦБ РФ – это прямое государственное воздействие ЦБ России путём прямых предписаний органов контроля в форме применения санкций за нарушения, инструкций, директив. В некоторых случаях ЦБ контролирует крупные кредиты, лимитирование банковских кредитов, а также проверку кредитных учреждений. Но методы непосредственного прямого воздействия как правило имеют распространение на сберегательные и коммерческие банки и в наименьшей степени на прочие кредитно-финансовые институты.

Первостепенным инструментом кредитно-денежной политики Центрального Банка в большинстве странах являются операции на открытом рынке. Роль данного инструмента – это покупка либо продажа ценных бумаг Банка России за свой счёт. При покупке ценных бумаг Центральный Банк повышает количество денежной массы в обращении, при продаже -изымает часть этих денег из обращения.

Операции на открытом рынке получают решающее значение вследствие того, что они являются наиболее гибким инструментом регулирования в отличии от политики дисконта и обязательных резервов. Данный инструмент имеет сугубо добровольный характер и, в основном, перманентный, зависит от экономического состояния и кредитно-денежного рынка.

Благодаря постепенному восстановлению объёму операций во всех секторах финансового рынка, появлению на рынке новых ликвидных инструментов, в том числе ценных бумаг Банка России и долговых обязательств Министерства Финансов РФ происходит расширение спектра операций, которые применяются на открытом рынке.

В отношении купли-продажи иностранной валюты на открытом рынке Банк России проводит политику, которая направлена на пресечение резких колебаний курса валюты страны, наращивание золото - валютных резервов, останавливает увеличение денег.

Определённые направления регулирования валюты в качестве одного из основных инструментов денежно-кредитного регулирования определены Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и Законом РФ «О валютном регулировании и валютном контроле». С сентября 1998 г. до настоящего времени для того, чтобы регулировать валютным курсом идёт применение режима «свободного плавания», который подразумевает направление курса на основе предложения и спроса.

Федеральный закон «О Центральном банке Российской Федерации» установил, что ЦБ лишь в исключительных случаях для проведения единой государственной денежно-кредитной политики после консультаций с Правительством Российской Федерации имеет право использовать количественные ограничения.

Центральному Банку удаётся в определённой степени управлять инфляцией благодаря вышеуказанным инструментам. Однако с помощью лишь этих инструментов не получится преодолеть инфляцию. А также ситуацию усугубляет наличие у российской инфляции глубоких, специфических корней: глубокой диспропорции экономики страны; преобладания отраслей, которые добывают сырье и производят средства производства; огромного дефицита бюджета страны, ошибок при проведении экономических реформ. По этой причине усилия Центрального Банка России, направленные на стабилизацию цен, безусловно, важны, однако их недостаточно для победы этого на данный момент страшного недуга национальной экономики. Помимо этого, вследствие инфляции кредитная система не функционирует нормально.

ЗАКЛЮЧЕНИЕ

Проанализировав денежно-кредитную сферу, подводим итог: денежно-кредитный рынок становится всё более распространённым и требовательным по отношению к совершённым мерам, которые проводятся для его регулирования.

Когда реализуются определённые направления денежно-кредитной политики Центрального Банка РФ в условиях неустойчивости внутренних и внешних факторов экономики обязательно возникают различные сложности. Данное явление можно объяснить несовершенством законодательной базы, отсутствием достаточного объёма информации о денежно-кредитной сфере, рисками денежно-кредитной сферы, а также отсутствием необходимого количества наличных и безналичных денег и прочим.

При реализации эффективнейших мер для укрепления денежно-кредитной сферы национальной экономики и создании условий для повышения эффективности его регулирования с помощью политики ЦБ произойдёт способствование подъёму как социальной, так и финансовой жизней России и, безусловно, её стабильному развитию в будущем.

Сегодня направления денежно-кредитной национальной политик РФ зависят от цен на нефть а при высоких ценах на нефть РФ не только не выиграет, но и столкнется с весьма трудно разрешимыми проблемами. ЦБ не сможет скупить всю дополнительную валюту, которая поступит в страну, не превысив при этом допустимый уровень увеличения денежной массы. Изымать средства путем увеличения предложения облигаций чревато ростом процентной ставки, что в свою очередь приведет к еще большему притоку средств в страну. А рассчитывать на стерилизационные возможности бюджета не приходится, поскольку власти при поступлении дополнительных средств, как правило, увеличивают госрасходы.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- www.banki.ru

- www.cbr.ru

- www.rusability.ru

- Гражданский кодекс Российской Федерации часть вторая от 26 января 1996 г. N 14-ФЗ

- Налоговый Кодекс Российской Федерации (Собрание законодательства РФ с изменениями от 26.10.2005г)

- Федеральный закон "О центральном банке Российской Федерации (Банке России)" в ред. Федеральных законов от 26.04.2005 N 65-ФЗ

- Жуков А.Д. Об основных принципах финансово – экономической политики Правительства РФ

- Афанасьева Л.П., Богатырев В.И., Журкина Н.Г. - Основы банковской деятельности // Финансы, 2018

- Васильев. В. П. // Банковское дело: Учебное пособие / В. П. Васильев.- М.: Юнити-Дана, 2017

- Аганбегян А., Ершов М. О связи денежно-кредитной и промышленной политики в деятельности банковской системы России//Деньги и кредит. 2019

- Сухарев, О.С. Экономическая динамика: институциональные и структурные факторы. -М.: Финансы и статистика, 2019.

- Толстотелова, Л.А. Финансовые и денежно-кредитные методы регулирования экономики / Международный журнал экспериментального образования. 2018

- Горюнов Е.Л., Дробышевский С.М., Трунин П.В. Денежно – кредитная политика Банка России: стратегия и тактика / Вопросы экономики. 2018

-

Аганбегян А., Ершов М. О связи денежно-кредитной и промышленной политики в деятельности банковской системы России//Деньги и кредит. 2019 ↑

-

Антонов Н.Г. Денежное обращение, кредит и банки: Учебник для вузов ↑

-

Толстотелова, Л.А. Финансовые и денежно-кредитные методы регулирования экономики / Международный журнал экспериментального образования. 2018 ↑

-

Солнцев О. Г., Сухарева И. О. К вопросу о целях и инструментах денежно-кредитной политики. М.: ЦМАКП, 2019. ↑

-

Электронный ресурс rusability.ru ↑

-

Электронный ресурс www.cbr.ru ↑

-

Электронный ресурс www.cbr.ru ↑

-

Горюнов Е.Л., Дробышевский С.М., Трунин П.В. Денежно – кредитная политика Банка России: стратегия и тактика / Вопросы экономики. 2018 ↑

- Финансы Домашних хозяйств (Бюджет домашних хозяйств. Доходы и расходы домашних хозяйств, а также его сбережения)

- Управление поведением в конфликтных ситуациях (Описание конфликта и анализ сторон участников конфликтной ситуации в ООО «Союз-авто»)

- Понятие и классификация юридических фактов

- Теория и практика разделения властей (Становление принципа разделения властей)

- Формы государственного устройства (Типы государственного устройства)

- История развития средств вычислительной техники

- Применение объектно-ориентированного подхода при проектировании информационной системы (Методы и средства проектирования)

- Понятие менеджмента. Менеджер и предпринематель

- Повышения производительности труда в компании: совершенствование мотивации работников ООО "Кристи"

- анализ и изучение понятия и признаков правового государства.

- Анализ и моделирование бизнес-процессов индивидуального предпринимателя (Понятие и виды бизнес-процессов)

- Финансы Домашних Хозяйств (Понятие, роль и функции финансов домашних хозяйств в рыночной экономике)