Денежная система России и её элементы ( ДЕНЕЖНАЯ СИСТЕМА И ЕЕ ХАРАКТЕРИСТИКА )

Содержание:

ВВЕДЕНИЕ

В каждом государстве существует своя денежная система. Национальная денежная система - форма организации денежного обращения в стране, сложившаяся исторически и закрепленная законом.

Денежные системы сформировались в 16-17 вв. с возникновением капитализма.

Развитие денежных рынков определялось двумя факторами:

- потребностью воспроизводства;

- политикой государства.

На мой взгляд, актуальность темы определяется тем, что товарно-денежные отношения требовали устойчивости денежной системы, гибкой и эластичной, относительного постоянства денежной единицы. Поэтому только государство могло упорядочить денежное обращение, создав единую и централизованную регламентацию выпуска денег центральным банком. Также лишь государство может, обладая значительными ресурсами (материальными) и способностью силового (административного) вмешательства, установить для всех участников рынка единые «правила игры». Этими правилами являются регламентируемые государством элементы денежной системы[1].

Государство устанавливает денежную единицу страны (единую на территории данной страны); масштаб цен путем установления золотого содержания денежной единицы (раньше), а в настоящее время путем регулирования обращения бумажных и кредитных денег. Государство устанавливает законные платежные средства, действующие на территории данной страны, и контролирует их использование; эмиссионная функция централизованна в государстве и передана специально созданным учреждениям - ЦБ или казначейству, эти же институты и другие следят за исполнением законодательства, регулируют денежное обращение, и налагают санкции на нарушителей. Государство может производить денежные реформы для замен одной денежной системы на другую.

Сейчас система неразменных кредитных денег сильно отличается от золотого обращения. Номинальная стоимость кредитных денег намного превышает их стоимость. Для поддержания разрыва государство монополизировало выпуск банкнот через ЦБ и казначейство. Возросла роль депозитно-чековой эмиссии коммерческих банков (КБ), ЦБ осуществляет регулирование их активных и пассивных операций, которое служит основой для создания кредитных денег (процентная ставка, норма обязательных резервов, операции на открытом рынке).

Обязательным элементом данного пункта курсовой работы является формулировка объекта и предмета исследования.

Объект исследования - денежная система Российской Федерации.

Предмет исследования - понятие и элементы денежной системы.

Целью данной работы является рассмотрение денежной системы Российской Федерации.

Для достижения цели необходимо решить следующие задачи:

- Рассмотреть понятие, элементы и виды денежных систем;

- На основании теоретического анализа изучения проблемы, систематизировать знания о становлении современной денежной системы России.

Теоретическая значимость проведенного исследования состоит в обобщении научного по данной проблеме.

Успешность выполнения задач по написанию курсовой работы в наибольшей степени зависит от выбранных методов исследования.

Глава 1. ДЕНЕЖНАЯ СИСТЕМА И ЕЕ ХАРАКТЕРИСТИКА

1.1 ДЕНЕЖНАЯ СИСТЕМА И ВИДЫ ДЕНЕГ

Денежная система представляет собой устройство денежного обращения в стране, которое сложилось исторически и закреплено национальным законодательством. Она сформировалась в XVI - XVII веках с возникновением и утверждением капиталистического производства, централизованных государств и национальных рынков. В соответствии с развитием товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения.

Денежная система Российской Федерации - это форма организации денежного обращения, закрепленная национальным законодательством. Она состоит из следующих элементов: денежной единицы, масштаба цен, вида денег, эмиссионной системы, механизма денежно-кредитного регулирования.

Официальной денежной единицей Российской Федерации, согласно Федеральному закону «О центральном банке Российском Федерации (Банке России)», является рубль. Введение на территории России других денежных единиц и выпуск денежных суррогатов запрещаются. Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается. Виды денег - банкноты (банковские билеты) и монеты Банка России.

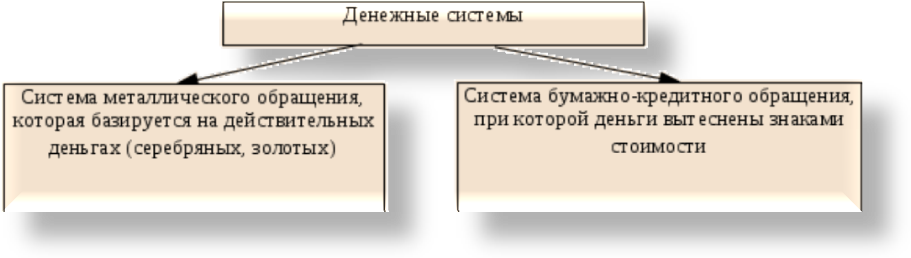

Классификацию денежных систем отдельных государств принято производить по разным ключевым признакам: по виду денег как формы платежного средства, по роли государства в регулировании денежного оборота. В зависимости от вида денег различают денежные системы двух типов (Рис.1):

Рис. 1. Виды денежных систем

Денежные системы металлического обращения базируются на металлических деньгах (золотых, серебряных), которые выполняют все функции, присущие деньгам как всеобщему эквиваленту (мера стоимости, средства обращения и платежа, средства накопления), а обращающиеся одновременно с металлическими деньгами банкноты могут быть в любой момент времени обменены на металлические деньги.[2]

При системе металлического денежного обращения выделяются два вида денежных систем:

1.биметаллизм;

2.монометаллизм.

Биметаллизм - денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами, обычно золотом и серебром. Монеты из золота и серебра функционируют на равных основаниях, предусматривается их свободная чеканка. На рынке устанавливались две цены (в золоте и в серебре) на один и тот же товар. Биметаллизм существовал с XIV - XVII вв., а в некоторых странах Западной Европы и в XIX в. Монометаллизм - денежная система, при которой один денежный металл является всеобщим эквивалентом и основой денежного обращения. Серебряный монометаллизм существовал в России (1843-1852гг.), Индии (1852-1893гг.), Китае до 1935г. В конце XIX века биметаллизм и серебряным монометаллизм сменился золотым монометаллизмом. В России золотое обращение стало действовать с 1897 г. Золотой монометаллизм  состоит из трех разновидностей (Рис.2).

состоит из трех разновидностей (Рис.2).

Рис.2 Виды золотого монометаллизма

Золотомонетный стандарт, соответствующий периоду свободной конкуренции и развития производства, кредитной системы и торговли, характеризовался золотым обращением и свободной чеканкой монет. Закон денежного обращения действовал автоматически. Этот стандарт требовал наличия золотых запасов в эмиссионных центрах. Во время Первой мировой войны потребовались большие военные затраты, которые вызвали рост дефицита воюющих стран и привела к отмене золотомонетного стандарта в большинстве стран[3].

После окончания Первой мировой войны вводятся урезанные формы золотого монометаллизма:

- золотослитковый стандарт (Великобритания, Франция);

- золотодевизный стандарт (Германия, Австрия, Дания, Норвегия и др.)

Истории известны серебряный и золотой монометаллизм. Золотой монометаллизм, или золотой стандарт, существовал в виде золотомонетного, золотослиткового, и золотодевизного стандартов.

При золотомонетном стандарте в обращении находились золотые монеты (определенного веса и содержания) и различные виды денежных знаков (банкноты, бумажные деньги), которые свободно обменивались на золотые монеты[4].

При золотослитковом стандарте банкноты обменивались только на золото в слитках, причем с определенными ограничениями. Золотослитковый стандарт был введен в период частичной стабилизации экономики (1924 - 1928 гг.) в некоторых из западноевропейских стран (в частности, в Англии в 1925 г., во Франции - в 1928 г.). При золотослитковом стандарте можно было приобрести золото лишь сравнительно богатым держателям средств.

Для того чтобы все деньги, включая монеты, банкноты и средства на банковских депозитах, имели равную стоимость, страна может:

1) чеканить золотые монеты, содержащие установленные законом в качестве стандартной единицы стоимости количество золота;

2) отдавать казначейству распоряжения о покупке или продаже золота в слитках по фиксированной цене;

3) поддерживать паритет своей валюты путем покупки или продажи валюты страны.

При золотомонетном и золотослитковом стандартах курсы валют складывались стихийно в зависимости от соотношения спроса-предложения на свободном валютном рынке национальных и иностранных валют, причем пределы отклонения валютного курса от золотого паритета были незначительны. Эти расходы (стоимость транспортировки, упаковки, страхования) определяли пределы отклонения валютного курса от паритета, или так называемые «золотые точки».[5]

Предельно высокий курс иностранной валюты, при превышении которого выгоднее вывозить золото из своей страны и продавать его за границей, называется экспортной золотой точкой. Если же предлагаемый курс будет ниже предельного курса, при котором выгоднее ввозить золото из-за границы и продавать его своему национальному банку, то это будет импортная золотая точка.

В результате мирового экономического кризиса 1929 -1933 гг. денежные системы, базирующиеся на золотом монометаллизме, уступили место системам бумажных и кредитных денег, не разменных на золото.

Появление следующего вида денег - кредитных, способствовало еще большей экономии затрат. Вексель, чек и другие формы кредитных денег позволяли сэкономить денежные купюры, так как могли выписываться на значительные денежные суммы, исчезла необходимость носить с собой наличные деньги.[6]

Все бумажно-кредитные системы объединяются следующими общими свойствами:

-Происходит вытеснение золота из внутреннего и внешнего денежных оборотов. Золото, выполняя по-прежнему функцию сокровища, аккумулируется в денежных резервах банков.

-Государство берет на себя регулирование денежного оборота.

-Кредитные операции банков служат основой для выпуска наличных и безналичных денег.

-Соотношение пропорций наличного и безналичного оборотов меняется в сторону уменьшения доли наличных денег.

Денежные системы, основанные на бумажных и кредитных деньгах, существенно отличаются в административно-командной и рыночной экономиках.

Основными, наиболее характерными чертами административно-командной денежной системы являются следующие: денежные средства предприятий хранятся на счетах единого государственного банка; директивное управление денежной системой жестко централизовано; валютный курс национальной денежной единицы устанавливается директивно; государственный банк является монополистом в привлечении сбережений населения[7].

Основными же чертами денежной системы, характерной для рыночной экономики, являются: децентрализация денежного оборота между различными кредитными организациями, которая проявляется в разделении функций выпуска безналичных и наличных денег между звеньями банковской системы (выпуск наличных денег осуществляется центральными банками, безналичных - коммерческими банками); отсутствие законодательного разграничения между безналичными и наличными платежными оборотами, они находятся в тесной связи, при этом безналичный оборот имеет приоритетный характер; механизм государственного денежно-кредитного регулирования носит не административный, а экономический характер; управление денежной системой централизовано и осуществляется через центральных банк, который независим от правительства в принятии решений, кроме того, активный финансовый контроль за денежными средствами осуществляется со стороны налоговых органов; денежные знаки обеспечиваются активами банковской системы: золотом и драгоценными металлами, валютой, ценными бумагами; сбережения населения привлекаются системой коммерческих банков, отсутствует монополия государственного банка.

Мировая денежная система сформировалась в 1944г. На валютно-финансовой конференции ООН в Бреттон-Вудсе (США). По форме денежная система представляла собой своеобразный межгосударственный золотодевизный стандарт. Основными положениями этой системы являются:

1. золото выполняло функции мировых денег. Оно выступало средством окончательного расчета между странами и всеобщим воплощением общественного богатства;

2. кроме золота в международном платежном обороте использовались национальная денежная единица США - доллар и английский фунт стерлингов;

3. доллар США обменивались на золото в Казначействе США по официально установленному соотношению;

4. национальные денежные единицы свободно обменивались через ЦБ на доллары и между собой по твердо установленным Международным валютным фондом (МВФ) соотношениям. Все обратимые национальные денежные единицы через доллар могли превратиться в золото, что обеспечивало многосторонние расчеты между странами.

На смену Бреттон-Вудской денежной системы пришла Ямайская денежная система, оформленная соглашением стран-членов МВФ в 1976 г. Новая денежная система характеризуется следующими чертами:

- мировыми деньгами объявлялись специальные права заимствования в МВФ, которые становились международной счетной единицей;

- доллар США сохранял важное место в международных расчетах и в валютных резервах других стран;

- юридически была завершена демонетизация золота. Золото утратило денежные функции. Однако золото осталось резервом государств и используется для приобретения денежных единиц других стран.[8]

1.2 ХАРАКТЕРИСТИКА ДЕНЕЖНОЙ СИСТЕМЫ

Денежная система включает в себя установление:

1) валютного металла;

2) денежной единицы;

3) порядка чеканки монет;

4) порядка обращения знаков стоимости.

Основой денежной системы является тот или иной благородный металл. Валютным металлом называется благородный металл, который играет в данной стране роль всеобщего эквивалента и на котором базируется все ее денежное обращение.

Валютный металл определяется объективными экономическими условиями той или иной исторической эпохи, а не произволом государственной власти. Так, к началу XX века во всех капиталистических странах серебро было вытеснено в роли валютного металла золотом как благородным металлом, наиболее соответствующим потребностям высокоразвитого капитализма.[9]

Денежная система предполагает, далее, определение денежной единицы, т.е. того весового количества золота или серебра, которое принимается в данной стране за масштаб цен. Коль скоро такая денежная единица установлена, то любое количество золота или серебра, к которому приравниваются по своей стоимости товары, будет выражаться в этих единицах в виде кратных величин или долей.

Выбор денежной единицы и ее наименование - вещи более или менее условные и находятся в известной зависимости от государства. При одном и том же валютном металле в различных странах существуют различные денежные единицы, фиксируемые законодательством.

Например, в XX в. во всех главных странах капиталистического мира роль валютного металла стало играть золото, но при этом каждая страна имела свою денежную единицу: Англия - фунт стерлингов, Россия - рубль, Германия - марку и т.д.

Валютный металл вступает в обращение в монетной форме. Национальные различия масштаба цен обусловливают и национальные различия монет: в пределах каждого государства чеканятся и обращаются его монеты, обязательные к приему для его граждан. Но при выходе за пределы национального рынка монеты утрачивают свою силу и принимаются лишь как слитки золота или серебра, т.е. не по счету, а по весу[10].

Содержание металла в монете определяется не только весом монеты, но и ее пробой. По техническим причинам монеты из благородных металлов чеканятся не из чистого золота или серебра, а с примесью других металлов, что придает им надлежащую твердость. Содержание чистого золота в золотой монете или чистого серебра в серебряной монете называется пробой, а примесь других металлов - лигатурой.

Различные монеты играют неодинаковую роль в денежном обращении страны. Следует различать полноценные монеты, т.е. такие, покупательная сила которых соответствует стоимости содержащегося в них металла, и неполноценные монеты, т.е. такие, покупательная сила которых превышает стоимость содержащегося в них металла. Полноценные монеты являются действительными деньгами, тогда как неполноценные монеты - это лишь знаки или представители действительных денег.

Для полноценных и неполноценных монет устанавливается обычно различный порядок чеканки, причем к полноценным монетам применяется система свободной чеканки, а к неполноценным - система закрытой чеканки.[11

Система свободной чеканки означает, что каждое лицо имеет право представить на государственный монетный двор металл в слитках для перечеканки его в монеты; при этом либо чеканка производится бесплатно (такова была, например, чеканка золота в Англии до первой мировой войны), либо же за нее взимается лишь незначительная монетная пошлина на покрытие издержек чеканки.

Экономическое значение системы свободной чеканки состоит в том, что:

а) она обеспечивает валютному металлу неограниченную возможность служить не только мерой стоимости, но и средством обращения и платежа;

б) благодаря свободной чеканке стоимость монеты не может превышать стоимости содержащегося в ней металла;

в) свободное превращение валютного металла из сокровища в средства обращения и платежа позволяет сокровищу осуществлять свою роль стихийного регулятора количества денег в обращении.

В процессе их обращения монеты постепенно стираются. В целях недопущения в оборот стершейся, неполновесной монеты государство устанавливает ремедиум, т.е. предел допустимого отклонения фактического веса (и пробы) монеты от законной нормы; при стирании же, превышающем ремедиум, монеты становятся необязательными к приему.

В то время как свобода чеканки (а также ремедиум) предотвращает возможность того, чтобы стоимость монеты отклонялась от стоимости содержащегося в ней металла вверх (ибо каждый владелец металла в слитках всегда может превратить его в монеты), свобода переплавки монет в слитки исключает возможность отклонения стоимости монеты от стоимости заключенного в ней металла вниз (поскольку каждый держатель монет может в любое время превратить их в слитки).

К неполноценным монетам применяется система закрытой чеканки, т.е. они чеканятся государством только из принадлежащего казне металла. В то время как открытая чеканка монет из валютного металла обеспечивает равную стоимость этого металла в слитках и в монете, закрытая чеканка делает возможным то, что относительная стоимость неполноценной монеты превышает действительную стоимость заключенного в ней металла.

Закрытая чеканка имеет следующее значение:

а) она обеспечивает получение монетного дохода исключительно государством;

б) она дает возможность ограничить выпуск неполноценных монет и предотвратить переполнение ими каналов обращения;

в) тем самым она препятствует вытеснению полноценных монет из обращения неполноценными.

Государство устанавливает различный порядок обращения для полноценных и для неполноценных монет. Полноценные монеты наделяются силой законного платежного средства в неограниченных масштабах, т.е. они обязательны по закону к приему продавцами и кредиторами на любую сумму; напротив, неполноценные монеты государство наделяет платежной силой лишь в ограниченных рамках.

В условиях развитого капиталистического хозяйства невозможно чисто металлическое обращение, так как рост производства и товарооборота опережает увеличение добычи благородных металлов. Выпуск кредитных орудий обращения - векселей, чеков и банкнот - дает возможность обслуживать растущий оборот средствами обращения и платежа без соответственного увеличения производства денежного металла[12].

ГЛАВА 2. ПРИНЦИПЫ ПОСТРОЕНИЯ ДЕНЕЖНОЙ СИСТЕМЫ РЫНОЧНОГО ТИПА. ЭЛЕМЕНТЫ ДЕНЕЖНОЙ СИСТЕМЫ

2.1 ПРИНЦИПЫ ПОСТРОЕНИЯ ДЕНЕЖНЫХ СИСТЕМ

Прежде, чем назвать элементы денежных систем, следует указать по каким принципам строится современная денежная система рыночного типа. Рассмотрим их:

- Принцип централизованного управления денежной системой. Этот принцип существует и в первом типе денежной системы, свойственном административно-распределительной модели экономики. Однако при этой модели управление осуществлялось с помощью директивных актов правительства, которые были обязательны для выполнения всеми государственными банками и их филиалами во всех регионах разных стран.

Управление экономики характерно тем, что здесь на первый план выступают не административные методы управления (хотя и они имеют место), а экономические, когда государство через аппарат центральных банков ставит на рынках такие условия, которые заставляют банки, финансовые институты и другие юридические лица принимать нужные государству решения.

- Принцип прогнозного планирования денежного оборота. Он означает, что как централизованные, так и децентрализованные планы денежного оборота и его составных частей подготавливаются не как директивные планы, обязательные для выполнения конкретными органами, отвечающими за их выполнение, а как прогнозы, т. е. ориентиры, к которым надо стремиться. Исключение составляет такой финансовый план, как государственный бюджет, который при любом типе денежной системы остается директивным планом, за выполнение которого отвечает правительство и, как правило, министерство финансов страны.

- Принцип устойчивости и эластичности денежного оборота. Этот принцип заключается в том, что денежная система должна быть организована таким образом, чтобы, с одной стороны, не допускать инфляции; с другой - расширять денежный оборот, если возрастают потребности хозяйства в денежных средствах, и сужать их, если уменьшаются эти потребности. При определенных условиях (спад производства, бюджетный дефицит, недостаточное обеспечение оборота платежными средствами и др.) устойчивость денежного оборота может быть нарушена, и возникает платежный кризис. Преодоление такого кризиса возможно с помощью комплекса мер, включающих развитие производства, уменьшение бюджетного дефицита, обеспечение оборота необходимой массой денежных средств и др.

- Принцип кредитного характера денежной эмиссии. В соответствии с этим принципом появление новых денежных знаков (безналичных и наличных) в хозяйственном обороте возможно только в результате проведения банками кредитных операций. Из других источников, включая казначейства стран, денежные знаки в оборот не должны поступать.

- Принцип обеспеченности выпускаемых в оборот денежных знаков. В условиях рыночной модели экономики денежные знаки обеспечиваются находящимися в активах банков товарно-материальными ценностями, золотом и другими драгоценными металлами, свободно конвертируемой валютой, ценными бумагами и другими долговыми обязательствами. При этом золотое содержание денежной единицы с 1992 г. в РФ не фиксируется.

- Принцип «неподчиненности» центрального банка правительству и подотчетности его парламенту страны. Он связан с тем, что поддержание устойчивости денежного оборота, борьба с инфляцией являются приоритетной задачей центрального банка. Если бы этого принципа не было, всегда бы существовала угроза, что правительство для решения стоящих перед ним задач начнет «вычерпывать» средства центрального банка, и тем самым устойчивость денежного оборота будет нарушена.

В то же время центральный банк может проводить политику, противоречащую текущим задачам государства, поэтому центральный банк должен систематически отчитываться перед парламентом страны, который призван способствовать преодолению разногласий между центральным банком и правительством.

- Принцип предоставления правительству денежных средств только в порядке кредитования. Применение данного принципа позволяет предотвратить использование денег для покрытия дефицита федеральных местных бюджетов и не давать тем самым стимула к развитию инфляционного процесса. Кроме того, использование данного принципа заставляет правительство изыскивать другие источники поступлений средств в бюджет для покрытия федеральных и местных расходов.

- Принцип комплексного использования инструментов денежно-кредитного регулирования. Сущность его заключается в том, что центральный банк не должен ограничиваться каким-либо одним инструментом денежно-кредитного регулирования для поддержания устойчивости денежного оборота, а должен использовать комплекс этих инструментов, иначе должного эффекта достигнуть не удается.

- Принцип надзора и контроля за денежным оборотом. Государство через банковскую, финансовую систему, налоговые органы должно обеспечивать постоянный контроль как за всем денежным оборотом в целом, так и за отдельными денежными потоками в хозяйстве. Кроме того, объектом контроля является и соблюдение субъектами денежных отношений основных принципов организации как наличного, так и безналичного оборотов.

- Принцип функционирования исключительно национальной валюты на территории страны. Законодательство страны предусматривает платежи за товары и услуги внутри страны производить исключительно в национальной валюте. Это не означает, конечно, что население не может на территории страны свободно обменивать национальную валюту на валюты других стран, но использовать такую валюту, полученную при обмене, разрешается для платежей за рубежом, а также помещения во вклады в банки[13].

2.2 ЭЛЕМЕНТЫ ДЕНЕЖНОЙ СИСТЕМЫ

Принципы построения денежной системы отражаются в элементах денежной системы или во всей их совокупности и влияют на них. Рассмотрим эти элементы:

Денежная единица - это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров. Денежная единица, как правило, делится на мелкие, пропорциональные части. В большинстве стран в настоящее время действует десятичная система деления. Так, 1 доллар США равен 100 центам, английский фунт стерлингов равен 100 пенсам, 1 российский рубль равен 100 копейкам.

Наименование денежной единицы складывается исторически. Однако в некоторых случаях (например, в период революции) государство может установить новое наименование денежной единицы. Так, во Франции, когда к власти пришел Бонапарт Наполеон, который стал императором Наполеоном I, было установлено такое наименование денежной единицы, как «наполендор». В России в период с 1922 по 1947 г. существовали два наименования денежной единицы: «рубль» и «червонец».

Масштаб цен - это средство выражения стоимости в денежных единицах, техническая функция денег. При металлическом обращении, когда денежный товар - металл - выполнял все функции денег, масштаб цен представлял собой весовое количество денежного металла, принятое в стране в качестве денежной единицы или ее кратных частей. Государства фиксировали масштабы цен в законодательном порядке.

Первоначально весовое содержание монет совпадало с масштабом цен, что даже нашло отражение в названии некоторых денежных единиц (например, фунт стерлингов представлял собой фунт серебра). Однако в ходе исторического развития масштаб цен постепенно обособлялся от весового содержания монет. Это было связано с порчей монет (т. е. с уменьшением веса или пробы монеты при сохранении ее прежней номинальной стоимости, которое предпринималось государством в условиях металлического денежного обращения с целью получения дохода в государственную казну), их снашиванием, переходом к чеканке монет из более дешевых металлов вместо дорогих (медных вместо серебряных).

С прекращением размена кредитных денег на золото официальный масштаб цен утратил свой экономический смысл. И, наконец, в результате валютной реформы 1976 - 1978 гг. (на основе Ямайского соглашения) официальная цена золота и золотое содержание денежных единиц были отменены. В настоящее время масштаб цен складывается стихийно и служит для соизмерения стоимостей товаров посредством цены[14].

Виды денежных знаков. В настоящее время ни в одной стране нет системы металлического обращения. Основными видами денежных знаков являются: кредитные банковские билеты (банкноты), а также государственные бумажные деньги (казначейские билеты) и разменная монета, являющиеся законными платежными средствами в стране.

Банкноты (банковские билеты) - это вид денежных знаков, законное платежное средство, выпускаемое в обращение центральными банками. Появление банкнот было обусловлено развитием рыночных отношений в целом и кредитных в частности. Впервые банкноты были выпущены в обращение в конце XVII в. Центральные банки выпускали банкноты на основе учета (покупки) частных коммерческих векселей, которые служили их обеспечением. Наряду с векселями обеспечением банкнот являлось золото, находившееся в распоряжении центрального банка. Двойное обеспечение придавало «классическим» банкнотам высокую устойчивость и надежность. Выпущенные банкноты регулярно возвращались в центральный банк при наступлении срока платежа по учтенному векселю, а также при предъявлении их владельцами к размену на золото, так как в период золотого стандарта производился свободный размен банкнот на драгоценный металл. После мирового кризиса 1929 - 1933 гг. размен банкнот на золото был окончательно прекращен. В современных условиях ни в одной стране банкноты не размениваются на благородный металл.

Банкноты выпускаются строго определенного достоинства; в США обращаются банкноты в 1, 5, 10, 20, 50, 100 долларов, в Великобритании - 1, 5, 10, 20 и 50 фунтов стерлингов, в России - 5, 10, 50, 100, 500 и 1000 рублей. С 1 января 2002 г. введена в обращение наличная единая европейская валюта евро достоинством; и 10, 20, 50, 100, 200 и 500 евро.

Казначейские билеты - бумажные деньги, выпускаемые непосредственно государственным казначейством - министерством финансов или специальным государственным финансовым органом, как правило, для покрытия бюджетного дефицита. Казначейские билеты никогда не обеспечивались в отличие от банковских билетов драгоценными металлами и не подлежали размену на золото или серебро. После отмены золотого стандарта разница между казначейскими билетами и банкнотами практически стерлась.

Разменная монета - слиток металла, имеющий установленные законом весовое содержание и форму. Монеты чеканятся, как правило, казначейством, причем стоимость металла монеты соответствует лишь части номинала (разменной монеты). Монеты служат в качестве разменных денег и позволяют совершать любые мелкие покупки.[15]

Эмиссионная система. Согласно одной точке зрения, денежная эмиссия - это главным образом выпуск в обращение обязательств эмиссионного учреждения (центрального банка) строго против узаконенного вида резервов. В этом определении эмитируемые деньги характеризуются в качестве обязательств центрального банка. Другая точка зрения, представленная в экономической литературе, исходит из того, что выпуск денег в обращение каждодневно сочетается с изъятием их из обращения. Поэтому эмиссия понимается как такой выпуск денег, который приводит к общему увеличению денежной массы, находящейся в обороте.

Эмиссионные операции (операции по выпуску и изъятию денег из обращения) в государствах исторически осуществляли:

- центральный (эмиссионный) банк, пользующийся монопольным правом выпуска банковских билетов (банкнот), составляющих подавляющую часть налично-денежного обращения;

- казначейство (министерство финансов или другой аналогичный исполнительный орган), выпускающее мелко купюрные бумажно-денежные знаки (казначейские билеты и монеты, изготовленные из дешевых видов металла).

В настоящее время эмиссию неразменных на золото денежных знаков независимо от их вида осуществляют эмиссионные банки, которые организуют денежное обращение в стране и отвечают за его состояние. Поэтому нет четкой грани между кредитными и бумажными деньгами. И те и другие являются обязательными покупательными и платежными средствами на внутреннем рынке страны, а некоторые валюты - даже на внешнем рынке (конвертируемые валюты). Бумажные и кредитные деньги выступают в виде банковских билетов.

Эмиссия банковских билетов осуществляется эмиссионным банком страны в процессе кредитования коммерческих банков государства; в процессе операций, связанных с покупкой иностранной валюты и государственных ценных бумаг. В экономически развитых странах денежный оборот более чем на 95% осуществляется в форме безналичных расчетов. Поэтому и увеличение денежной массы в обращении происходит главным образом не за счет эмиссии банкнот (наличных денег), а благодаря депозитно-чековой эмиссии.

Эмиссия банкнот связана с кассовым обслуживанием народного хозяйства: коммерческих банков, государственного бюджета, государственного долга и т. д., когда необходимо увеличение кассового резерва наличных денег.

Депозитно-чековая эмиссия осуществляется в процессе кредитования эмиссионным банком коммерческих банков.

Во многих промышленно развитых странах с 70-х годов было введено таргетирование, т. е. установление целевых ориентиров в регулировании прироста денежной массы в обращении и кредита, которых придерживаются в своей политике центральные банки.

Центральный банк по согласованию с государственными органами определяет сумму увеличения денежной массы, ограничивая ее приростом в реальном исчислении. Эта мера рассматривается как важная форма борьбы с инфляцией и обеспечения стабилизации экономики. В США таргетируются все четыре денежных агрегата (М1, М2, М3, М4), во Франции - только агрегат М2. Однако практика показала слабую эффективность такой формы регулирования, ибо денежное обращение находится под влиянием различных экономических факторов, а не только объема денежно-кредитных операций. В связи с этим в 80-е годы центральные банки ряда стран (Канады, Японии) отказались от таргетирования.

Таким образом, можно выделить основные тенденции развития современной системы:

-Из денежного оборота в качестве платежного средства полностью вытеснено золото (золотые деньги).

-Из денежного оборота вытесняются бумажные деньги. Все большую роль в денежном обороте многих стран начинают играть так называемые квази-деньги: чеки, векселя, кредитные карточки, банковские счета и др. В этой связи в структуре денежной массы стали выделять так называемые денежные агрегаты (М0, Ml, M2, МЗ).

- С дальнейшим усилением интернационализации хозяйственной жизни, развитием компьютеризации национальные деньги все более вытесняются из денежного оборота коллективными валютами (ЭКЮ, евро).

- В денежном обороте все большая роль отводится электронным деньгам. Электронные деньги, их распространение в мире имеют большие преимущества.

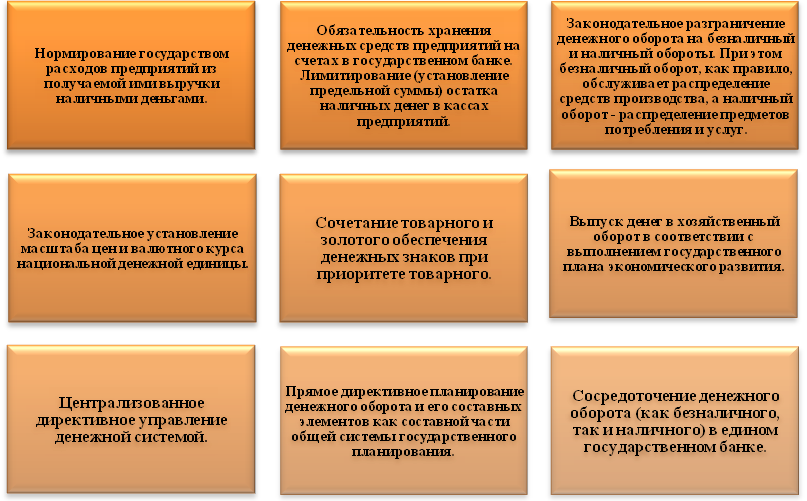

Сейчас существуют две разновидности денежных систем, основанных на обороте кредитных денежных знаков. Первая разновидность свойственна административно-распределительной системе экономики. Она имеет следующие характерные черты (Рис. 3):

Рис.3. Черты административно-распределительной системы экономики

В большинстве стран современного мира используется вторая разновидность денежных систем, основанных на обороте кредитных денежных знаков. Эта разновидность свойственна странам с рыночной экономикой. Характерные черты такого типа денежной системы следующие (Рис.4):

Рис.4 Черты рыночной системы экономики.

ГЛАВА 3. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ДЕНЕЖНОЙ СИСТЕМЫ РФ И ЗАРУБЕЖНЫХ СТРАН

В России, как и во всех развитых странах, налично-денежный оборот значительно меньше безналичного.

Организацию налично-денежного обращения осуществляет ЦБ РФ, это одна из его основных функций. Она включает:

- прогнозирование и организацию производства, перевозку и хранение банкнот и монет, создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

- определение порядка ведения кассовых операций для кредитных организаций.

ЦБ РФ осуществляет межбанковские расчеты через свои учреждения. В его систему входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры.

Кассовое обслуживание - одна из важнейших функций банков. Банк является начальным и конечным пунктом движения денег, обеспечивающих товарообмен. Наличные деньги попадают в сферу обращения из банка в форме выплаты заработной платы или других расчетов наличными и возвращаются в банк в виде выручки. Сфера денежного обращения подлежит регулированию и жесткой регламентации со стороны государства, основные аспекты которых закреплены законодательно.

Зачисление денежной выручки на счета в банке и выдача наличных средств на различные цели определяются как кассовые операции, которые по балансовому результату и по назначению делятся на приходные и расходные.

Платежная система - это совокупность инструментов и методов, которые применяются в хозяйстве для перевода денег и осуществления расчетов между юридическими и физическими лицами. Она находится под общим руководством ЦБ РФ, который в соответствии с законодательством обеспечивает ее эффективность, стабильность, надежность и безопасность.

Реформирование платежной системы в России началось в 1992 г. путем внедрения новых форм расчетов и совершенствования банковских технологий: внедрялись новые формы передачи информации в учреждения Банка России, осуществлялись экспериментальные проекты по электронным платежам. В результате объем средств в расчетах Банка России сократился.

К началу XXI в. электронные системы перевода финансовых средств, по расчетам американских специалистов, станут преобладающими, хотя даже в экономически развитых странах элементы применения электроники в банковском деле стали складываться в электронные системы платежей лишь с конца 70-х гг.

Перевод денежно-валютного регулирования в ЕС на наднациональный уровень создает значительные преимущества для государств-членов и, прежде всего для их хозяйствующих субъектов.

На макроэкономическом уровне единая бюджетная дисциплина и объединение денежных рынков стран ЕС под руководством и контролем наднациональных финансовых институтов позволят надежнее бороться с инфляцией, снизить процентные ставки (а со временем и налоговые платежи), что должно способствовать росту производства, занятости (сейчас это один из важнейших приоритетов социальной рыночной политики и экономики в ЕС) и стабильности государственных финансов.

Для хозяйствующих субъектов единая денежная политика и валюта будут означать существование на всей территории одинакового денежно-кредитного и валютного регулирования (в том числе фондового), существенное сокращение накладных расходов за расчетное обслуживание операций, ценовых и валютных рисков, сроков осуществления денежных и платежных переводов. Для предприятий единая валюта означает единое валютно-фондовое регулирование на всей территории валютного союза, уменьшение потребности в оборотном капитале.

В глобальном плане введение евро на территории Европы, в том числе и в России, ускорит процесс движения мировой валютной системы, основанной на фактически главенствующей роли доллара США, к более симметричному ”многополярному” валютному устройству. Заменив собой находящиеся в обращении европейские валютные единицы, евро сможет в обозримом будущем стать одной из ключевых мировых валют. Единая валюта призвана обеспечить Европейскому союзу ”валютный вес”, соответствующий его экономическому могуществу. ЕС производит треть всех мировых товаров, являясь при этом общепризнанным лидером в торговле и товарами, и услугами. Однако в валютной области экономический гигант как бы не существует. Это, естественно, сказывается и на возможности оказывать реальное политическое воздействие на мировые процессы.

В этом, в частности состоит различие между ЕС и США. США производит лишь 20 процентов мировых товаров. В то же время они обладают валютой, которая используется в 40 процентах всех мировых валютных операций. Реальное же влияние доллара США гораздо шире и глубже: американские и транснациональные корпорации в любой точке земного шара могут выставлять счета за свои услуги в долларах и при этом не рискуют столкнуться с проблемами обмена валюты. Большая часть мирового рынка является, таким образом, по сути «внутренним рынком» для американских компаний.

Современная денежная система зарубежных стран характеризуется следующими основными чертами:

- отменой официального золотого содержания денежных единиц, демонетизацией золота;

- переходом к неразменным на золото кредитным деньгам, немногим отличающимся по своей природе от бумажных денег;

- сохранением в денежном обороте некоторых стран наряду с кредитными деньгами бумажных денег в форме казначейских билетов;

- выпуском банкнот в обращение в порядке кредитования хозяйства, государства, а также под прирост официальных золотых и валютных резервов;

- развитием и преобладанием в денежном обращении безналичного оборота при одновременном сокращении наличного;

- усилением государственного регулирования денежного обращения в связи с постоянным нарушением основополагающего принципа денежной системы - соответствия количества денег объективным потребностям экономического оборота, который ведет к инфляционному процессу.

Проведенный анализ процессов в денежно-кредитной сфере России позволяет сделать следующие важные выводы, касающиеся политики Центрального банка РФ в данной области: Нынешняя структура денежно-кредитной системы стала в большой степени отражать потребности рыночного хозяйства и все больше приспосабливаться к процессу новых экономических реформ.[16]

В то же время процесс становления денежно-кредитной системы выявил определенные недостатки. Они выразились в нарушениях во всех звеньях: продолжают образовываться и существовать мелкие учреждения (банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могут справляться с потребностями клиентов; коммерческие банки и другие учреждения в основном проводят краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли. Это один из важнейших выводов, которые должны быть сделаны из сравнительной характеристики денежно-кредитных систем России и США. Именно в развитии небанковского сектора видится дальнейшая перспектива реформирования денежно-кредитной системы России.

Другой важный пример денежно-кредитной системы США, который актуален для России, это независимость регулирующего органа от исполнительной власти. В России постоянно предпринимаются попытки поставить под контроль правительства Центральный банк. Фактическое его положение сейчас трудно назвать полностью независимым[17].

Нельзя обойти вниманием и тот факт, что многие вновь созданные кредитно-финансовые институты, страховые компании и инвестиционные фонды занимаются несвойственной им деятельностью: привлекают вклады населения, выполняя функции коммерческих и сберегательных банков. В США можно наблюдать схожий процесс, однако у нас он осложняется отсутствием традиций в финансовой сфере, что зачастую ведет к мошенничеству и как результат к потере доверия со стороны населения ко многим кредитным институтам. Поэтому России нужно присмотреться к опыту законодательного регулирования денежной системы США.

В данной работы был проделан анализ финансовых систем и денежного обращения РФ, США и Японии. Отдельно было сказано про денежную систему Великобритании. Основные показатели сравнения приведены в таблице 1.

Таблица 1. Сравнительная таблица основных показателей, характеризующих денежную систему стран.

|

Показатель |

РФ |

США |

Япония |

|

1. Национальная валюта |

Рубль |

Доллар |

Йена |

|

2.Банковская система |

Двухуровневая банковская система: -Центральный банк РФ -кредитные организации, а также филиалы и представительства иностранных банков |

Двухуровневая банковская система: на первом уровне находится центральный банк США - федеральная резервная система, а на втором уровне - сеть коммерческих банков и других расчетно-кредитных учреждений |

Двухуровневая банковская система: -Банк Японии -коммерческие банки; специализированные кредитные институты, в том числе финансовые компании для малого и среднего бизнеса; правительственные кредитные учреждения; почтовые сберегательные кассы. |

|

3.Функции, задачи, инструменты ЦБ |

Функции ЦБ РФ определены в ст.4 ФЗ «О ЦБ РФ» Задачи: - защита и обеспечение устойчивости рубля; -развитие и укрепление банковской системы РФ; -обеспечение эффективного и бесперебойного функционирования платежной системы. Инструменты: 1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования); 3) операции на открытом рынке; 4)рефинансирование кредитных организаций; 5) валютные интервенции; 6) установление ориентиров роста денежной массы; 7) прямые количественные ограничения; 8) эмиссия облигаций от своего имени. |

Федеральная резервная система является центральным банком США. обязанности Федерального резервного банка подразделяются по четырем общим направлениям: - осуществление монетарной политики государства путем влияния на денежную ситуацию и кредитование экономики с целью обеспечения максимальной занятости, стабильности цен и умеренных долгосрочных процентных ставок; |

Функции:

Инструменты: 1. изменение нормы обязательных банковских резервов, 2. операции на финансовых рынках, регулирование учетной ставки процента |

|

4.Функции, задачи и операции финансово-кредитных институтов |

Функции коммерческих банков: -аккумуляции и мобилизации временно свободных денежных средств, -предоставление кредита, -посредничества в осуществлении платежей и расчетов. Операции коммерческих банков: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий; 9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). В России среди сберегательных учреждений доминирует Сбербанк РФ (на февраль 1999 г. имел 1848 филиалов). |

Важное место в кредитной системе занимает обширная группа сберегательных учреждений. Они привлекают мелкие сбережения и доходы, которые без помощи кредитной системы не могут функционировать как капитал. Существуют разные типы сберегательных учреждений: сберегательные банки и кассы, взаимно-сберегательные банки (разновидность кооперативных банковских учреждений в США), доверительно-сберегательные банки, ссудосберегательные ассоциации (в США), кредитные кооперативы (союзы, ассоциации). Основными функциями коммерческих банков являются: 1) Мобилизация временно свободных денежных средств и превращение их в капитал; 2) кредитование предприятий, государства и населения; 3) выпуск кредитных денег; 4) осуществление расчетов и платежей в хозяйстве; 5) эмиссионно-учредительская функция; 6) консультирование, представление экономической и финансовой информации. |

Японские банки выполняют следующие операции — платят различным фирмам за коммунальные услуги, расплачиваются за покупки в магазинах, перечисляют деньги на счет его клиентов за выполненную ими работу и даже самостоятельно связываются с компаниями-работодателями, если на счет клиента своевременно не поступает заработная плата. |

|

5.Нормативная база |

-Конституция РФ -ФЗ «О Центральном банке РФ (Банке России) №86-ФЗ от 10.07.2002 -ФЗ «О банках и банковской деятельности» №395-1 от 02.12.1990 -другие ФЗ -нормативные акты ЦБ (Положения, инструкции, разъяснения) |

В США механизм контроля состоит из следующих звеньев, органов и элементов: - законодательных актов и постановлений Конгресса; - институционального обеспечения (система федеральных законов, осуществляющих общий надзор над деятельностью бирж); - механизм саморегулирования рынка ценных бумаг (со стороны самих биржевиков); - апробированной методики вмешательства государства в деятельность фиктивного сектора экономики. |

-Закон о Банке Японии №89 от 1.04.1998 г. В Японии нет большого числа законодательных предписаний для банков, и в этом состоит особенность банковского дела в этой стране. Система коммерческих банков руководствуется в своей деятельности так называемыми направляющими указаниями, т.е. устными предписаниями министерства финансов. Хотя эти указания не имеют силы закона, все коммерческие банки их четко придерживаются. |

ЗАКЛЮЧЕНИЕ

Под финансовой системой понимают совокупность финансовых учреждений страны, правил, норм, регулирующих финансовую деятельность и финансовые отношения государства (денежная система, система финансовых учреждений). Финансовый сектор экономики в широком понимании включает финансовые институты, контролирующие, наблюдательные органы, а также финансовые союзы. Основные задачи контролирующих и наблюдательных органов в рамках финансовой системы заключаются в поддержании ее устойчивого функционирования, реализации государственных нормативных актов и непосредственном осуществлении контроля за деятельностью финансовых институтов.

Финансовые институты в рамках финансового сектора включают организации, относящиеся к банковской системе, а также к небанковским финансовым посредникам. В свою очередь, в банковской системе особое место отводится центральным банкам.

В экономически развитых странах традиционно выделяют два основных типа финансовых систем - сегментированную и универсальную.

В универсальной финансовой системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским.

В сегментированной финансовой системе банкам нельзя выполнять небанковские функции. Дополнительным признаком, хотя и не абсолютным, является более жесткое разграничение сфер деятельности и отдельных операций.

Приведенное деление на универсальные и сегментированные финансовые системы в современных условиях все же не носит абсолютного характера. Наиболее типичными представителями сегментированных систем являются США, Великобритания и Японии.

Центральные эмиссионные банки являются главным регулятором денежно-кредитной политики во всех странах, и естественно, что основной проблемой организаций, внедряющих системы электронных денег, является урегулирование взаимоотношений с ними.

При отсутствии должного контроля центральный банк будет иметь искаженную информацию об объеме платежных средств в экономике, что в конечном счете снизит эффективность его денежно-кредитной политики. Кроме того, появляется опасность бесконтрольной эмиссии электронных денег, что может привести к инфляции.

В Японии, например, принята национальная программа создания информационного общества. Важная роль в данной программе отводится финансовой системе.

Практика банковского дела за рубежом представляет большой интерес для складывающейся в России новой хозяйственной системы. Построение нового банковского механизма возможно лишь путем восстановления принципа функционирования кредитных учреждений, принятых в цивилизованном мире и опирающихся на многовековой опыт рыночных банковских структур. Поэтому столь важным представляется изучение зарубежной практики организации банковских систем, которые продемонстрировали свою высокую эффективность.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Книги.

- Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. М.: 2000.

- Бабович И.М. Экономическая история России.1861-1914 годы. - СПб., 2005.

- Варламова М.А., Крутякова Ю.А. Финансы, денежное обращение, кредит: ответы на экзаменационные билеты. - М.: 2005.

- Деньги. Кредит. Банки: учебник под ред. проф.О.И. Лаврушина. - М.: 2000.

- Иохин В.Я. Экономическая теория. Учебник. - М.: Юрист, 2003.

- Лунц Л.А. Л 84 Деньги и денежные обязательства в гражданском праве. Изд.2-е, испр. - М.: Статут, 2004.

- Нечволодов А. Русские деньги. - СПб., 2005.

- Усов В.В. Деньги. Денежное обращение. Инфляция: учебное пособие для вузов. М.: 2000.

- Финансы, деньги, кредит: учебное пособие под ред.Е.Г. Черновой. - М.: ТК Велби, Изд-во Проспект, 2005.

- Финансы. Денежное обращение. Кредит. Учебник. Под редакцией А.П. Ковалева. - Ростов: Феникс, 2001.

- Финансы и кредит: учебное пособие под ред.А.М. Ковалевой. - М.: Финансы и статистика, 2005 - 512с.

- Финансы, денежное обращение, кредит: учебник под ред. Л.А. Дробозиной. - М.: 2000

- Финансы: учебник под ред.В. В. Ковалева. - М.: 2001

- Фёдоров-Давыдов Г.А. Монеты рассказывают. М.: Педагогика, 1990.

- Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. - М.: Дело, 2002.

- Финансы. Денежное обращение. Кредит. Учебник. Под редакцией А.П. Ковалева. - Ростов: Феникс, 2005.

Электронные ресурсы.

- http://webdesign. perm.ru/007/09/history. htm История возникновения денег. - 2002

- http://www.cbr.ru - сайт Центрального Банка России.

- www.consultant.ru

-

Общая теория денег и кредита: Учебник /Под ред. Е.Ф. Жукова. - М.: ЮНИТИ. Банки и биржи, 2008.С.126. ↑

-

Нечволодов А. Русские деньги. - СПб., 2005.С.58. ↑

-

www.consultant.ru ↑

-

Фёдоров-Давыдов Г.А. Монеты рассказывают. М.: Педагогика, 1990.С.64. ↑

-

Финансы, денежное обращение, кредит: учебник под ред. Л.А. Дробозиной. - М.: 2000.С.46. ↑

-

Нечволодов А. Русские деньги. - СПб., 2005.С.109. ↑

-

Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. - М.: Дело, 2002.С.147. ↑

-

Финансы. Денежное обращение. Кредит. Учебник. Под редакцией А.П. Ковалева. - Ростов: Феникс, 2001.С.115. ↑

-

Усов В.В. Деньги. Денежное обращение. Инфляция: учебное пособие для вузов. М.: 2000.С.108. ↑

-

Лунц Л.А. Л 84 Деньги и денежные обязательства в гражданском праве. Изд.2-е, испр. - М.: Статут, 2004. С.350. ↑

-

Свободная энциклопедия «Википедия» / Режим доступа Режим доступа: [http://ru.wikipedia.org/wiki/] ↑

-

Лунц Л.А. Деньги и денежные обязательства в гражданском праве. Изд.2-е, испр. - М.: Статут, 2004.С.103. ↑

-

Деньги. Кредит. Банки: учебник под ред. проф.О.И. Лаврушина. - М.: 2000.С.88. ↑

-

Фёдоров-Давыдов Г.А. Монеты рассказывают. М.: Педагогика, 1990.С.117. ↑

-

http://webdesign. perm.ru/007/09/history. htm История возникновения денег. – 2002. ↑

-

Свободная энциклопедия «Википедия» / Режим доступа Режим доступа: [http://ru.wikipedia.org/wiki/]. ↑

-

Бабович И.М. Экономическая история России.1861-1914 годы. - СПб., 2005.С.59. ↑

- Финансовый контроль (Основные элементы и принципы финансового контроля)

- Выбор стиля руководства в организации (Общая характеристика МБОУ «Шадейская СОШ»)

- Коммерческие риски в торговой деятельности и пути их снижения (Анализ АО «Перекрёсток» с точки зрения коммерческих рисков)

- Анализ коммерческой деятельности спортивной организации на примере ООО «Лига ставок»

- Современные политические режимы

- История возникновения и развития языка программирования Си (С++) и Java (Программирование Java)

- Организация маркетинга на предприятии (Практический аспект организации маркетинга в компании на примере ООО «ДРСУ-1»)

- Менеджмент человеческих ресурсов (экономические мероприятия по улучшению кадровой политики мебельной фабрики «Восток»)

- Теории происхождения права ( Характеристика научных подходов к проблеме происхождения права )

- Принципы эффективного контроля деятельности предприятия (Особенности системы контроля на примере UNIQLO LifeWear)

- История развития средств вычислительной техники (Положительное влияние компьютера на жизнь человека)

- Финансовый механизм (Финансовый механизм и его место в экономике)