Бюджетная система РФ ( финансовая база)

Содержание:

ВВЕДЕНИЕ

Для выполнения своих функций государственные органы на всех уровнях управления должны располагать соответствующей финансовой базой. С этой целью в каждой стране создается бюджетная система, основой которой является государственный бюджет и которая обеспечивает аккумуляцию денежных ресурсов для финансирования народного хозяйства.

Актуальность выбранной темы обусловлена тем, что в целом бюджет любого уровня играет значительную роль в политической и хозяйственной жизни страны и каждой ее отдельной территории. Он должен обеспечивать необходимым финансированием социально-экономическое развитие государства. В связи с этим ее правильному формированию и рациональному управлению должно уделяться большое значение со стороны органов власти.

В научной литературе вопросам исследования концептуальных проблем формирования и использования бюджетной системы государства посвящены работы Бабич А.М., Павловой Л.Н., Поляка Г.Б., Васильева А.А., Выдрина И.В., Кокотова А.Н., Година А.М., Подпориной И.В., Игнатюк Н.А., Павлушкина А.В., Рой О.М., Стародубровской И.В., Фадеева В.И., Казак А.Ю., Сергеева Л.И. и др.

Отдельные вопросы построения бюджетов различных уровней освещены в научных статьях отечественных экономистов, таких как Илларионов А., Коротаева Е.А., Осипов Л.И., Комаров О.С. и др. В публикациях приведенных авторов проводится анализ доходов и расходов бюджетов тех или иных уровней бюджетной системы, а также их сбалансированности.

Целью данной работы является изучение бюджетной системы Российской Федерации.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность бюджета как экономической категории;

- осветить функции и значение государственного бюджета;

- дать понятие бюджетной системе государства;

- дать характеристику федерального бюджета России;

- рассмотреть основы функционирования регионального уровня бюджетной системы;

- описать местные бюджеты как элемент бюджетной системы России.

Объектом исследования в данной работе будет выступать бюджетная система, а предметом – особенности ее функционирования в России.

В работе использованы такие общенаучные методы исследования, как анализ, синтез, обобщение, сравнение, сопоставление.

Теоретической и информационной базой исследования послужили труды отечественных и зарубежных исследователей по теме взаимодействия государства и рынка, публикации в периодических изданиях, нормативно-правовые акты РФ, регламентирующие данный вопрос.

Правовую базу работы будут составлять положения нормативных актов Российской Федерации, а именно Конституции РФ, Налогового Кодекса РФ, Бюджетного кодекса РФ и др.

Курсовая работа структурирована в соответствии с поставленными задачами. Она состоит из введения, двух глав, заключения и списка литературы.

Во введении обосновывается актуальность выбранной темы, определяются цели и задачи исследования.

В первой главе будут освещены теоретические аспекты бюджетной системы, а именно будет дано понятие бюджета в целом и бюджетной системы страны, рассмотрено бюджетное устройство РФ, раскрыты функции и значение государственного бюджета.

Во второй главе речь пойдет непосредственно о функционировании различных уровней бюджетной системы России, то есть будут рассмотрены основные источники доходов бюджетов бюджетной системы, проанализированы основные направления расходования бюджетных средств и др.

В заключении подводятся итоги проведенного в работе анализа и делаются заключительные выводы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТНОЙ СИСТЕМЫ

1.1. Сущность бюджета как экономической категории

Бюджет – это центральное звено финансовой системы, в любом государстве он включает одно и то же: налоги, займы, расходы и т.д. Сущность этих категорий не меняется при переходе от одной общественно-экономической формации к другой. Сегодня бюджет необходим каждому государству для удовлетворения общественных потребностей в денежном фонде.

Из истории финансов свидетельствует, что бюджет не был присущ государству на всех стадиях его развития. Долгое время государство вообще не имело бюджета. Однако во всех европейских государствах, и в России в том числе, собирались доходы и производились расходы, т. е. существовала известная, основанная на юридических нормах, система доходов и расходов. Бюджет же появился тогда, когда государство в свою финансовую деятельность ввело плановое начало — стало составлять смету доходов и расходов на определенный период.

Бюджет в переводе с английского означало мешок. Когда палата общин в Англии XVI-XVII вв. утверждала субсидию королей, то перед окончанием заседания канцлер казначейства открывал портфель, в котором хранилась бумага с соответствующим законопроектом. Это действие условно называлось открытием бюджета, позже название портфеля было перенесено на документ. С конца XVII в. бюджетом стал называться и документ, который содержал утверждаемые парламентом план доходов и расходов государства.

Конечно, правильнее было бы назвать этот документ бюджетным планом. Иначе этот документ называли также «роспись денежных доходов и расходов государства», «смета доходов и расходов государства», «государственная роспись».

В юридической и экономической литературе понятие «бюджет» рассматривается в разных аспектах.

С экономической точки зрения бюджет – это совокупность экономических отношений, возникающих в процессе создания, распределения и использования государственного централизованного фонда денежных средств.

Бюджет как правовая категория – это основной финансовый план государства, состав его доходов и расходов.

Таким образом, исходя из экономической сущности под государственным бюджетом понимаются денежные отношения, которые возникают у государства с юридическими и физическими лицами в процессе перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, используемого для финансирования национального хозяйства, социально-культурного развития, потребностей обороны и государственного управления. При помощи бюджета государство получает возможность сосредоточивать финансовые ресурсы на основных участках экономического и социального развития страны.

Государственный бюджет составляется правительством и утверждается высшими законодательными органами: в России – в виде закона Государственной Думы Федерального Собрания РФ. По окончании финансового года Правительcтво Российской Федерации должно отчитаться об исполнении бюджета. [9, с. 264-266]

Являясь экономической формой существования реальных, объективно обусловленных распределительных отношений, выполняя специфическое общественное назначение по удовлетворению потребностей общества и его государственно-территориальных структур, бюджет может рассматриваться в качестве самостоятельной экономической категории. Эта категория, выступая составной частью финансов, характеризуется теми же чертами, которые присущи финансам в целом, но одновременно имеет особенности, которые отличают ее от других сфер и звеньев финансовых отношений. Выделяются следующие особенности государственного бюджета:

- бюджет государства является особой экономической формой перераспределительных отношений, которая связана с сосредоточением части национального дохода в руках государства и использованием ее для удовлетворения общественных потребностей;

- посредством бюджета национальный доход распределяется между всеми отраслями народного хозяйства, различными субъектами страны, а также сферами общественной деятельности;

- пропорции бюджетного перераспределения стоимости в большей мере, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами развития общества на каждом историческом этапе;

- область бюджетного распределения находится на центральном месте в структуре государственных финансов, что объясняется ключевым положением бюджета в сравнении с другими звеньями. [18, с. 312-314]

1.2. Функции и значение государственного бюджета

Государственный бюджет, как и любое другое экономическое явление, выполняет свои функции. В экономической науке выделяются две основные функции государственного бюджета – распределительная и контрольная.

Распределительная функция бюджета заключается в перераспределение национального дохода и ВВП, которое оказывается влияние на регулирование и развитие экономики, формирует финансовую базу для проведения социальной и иной политики в государстве.

Посредством государственного бюджета перераспределяется более половины валового внутреннего продукта страны. Бюджет широко используется для перераспределения финансовых ресурсов между различными отраслями народного хозяйства и регионами страны с целью рационального размещения производства, экономического и социального развития регионов, устранения диспропорций между уровнем жизни населения в различных областях.

Бюджет при помощи налогов является важным инструментом распределения, а также стимулирования национальной экономики и повышения эффективности производства.

Отношения с государственным бюджетом затрагивают практически всех участников экономической жизни страны. Объектом бюджетного перераспределения выступает чистый доход, но кроме этого существует и возможность перераспределения через бюджетную систему и части стоимости необходимого продукта. [17, с. 54]

Контрольная функция бюджета состоит в установлении контроля над образованием и использованием главного фонда финансовых ресурсов страны.

Посредством контрольной функции бюджета органы власти получают информацию о том, как поступают доходы в бюджет в виде финансовых ресурсов от разных участников экономической деятельности. Основой данной функции бюджета государства является движение бюджетных средств, которое отражается в конкретных показателях поступлений и расходов бюджета.

Установление контроля посредством бюджета имеет три основных цели:

- привлечение денежных средств в центральный фонд государства;

- введение режима экономии при чрезмерном расходовании средств бюджета;

- повышение степени эффективности использовании средств государственного бюджета. [18, с. 318-320]

Роль государственного бюджета заключается в том, что он формирует финансовую базу для деятельности государства и муниципальных образований, надлежащего выполнения ими своих задач. Одновременно с этим и государственный аппарат, и органы местного самоуправления финансируются из средств соответствующего бюджета. К ним относятся органы представительной и исполнительной власти, органы правопорядка и др.

Собранные в бюджете средства предназначаются для проведения государственной социально-экономической политики, обеспечения обороны и безопасности страны. Посредством бюджета реализуются государственные и местные программы развития и эффективного функционирования всех отраслей национального хозяйства, проводятся мероприятия по модернизации военно-промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культурной сферы страны, поддержанию достойного уровня жизни населения и отдельных его групп, выравниванию социально-экономических диспропорция между субъектами Федерации и муниципальными образованиями и т.д. Все эти задачи являются достаточно значимыми для соответствующей территории.

Накопление в бюджетной системе крупных денежных фондов дает возможность для обеспечения равномерного развития экономики и культуры на территории всего государства, наиболее целесообразного размещения производственных сил страны.

Бюджет – это мощный управляющий механизм, который имеется в распоряжении государства и который выступает проводником его финансовой политики. Местные бюджеты создают финансовую основу для развития местного самоуправления.

Значение государственного бюджета определяется не только величиной концентрируемых в нем денежных средств. В непосредственной взаимосвязи с бюджетом и под его воздействием действуют все остальные звенья финансовой системы страны. Наличие бюджета создает возможности для маневрирования при распределении средств на потребности общества с учетом их приоритетности на определенном отрезке времени для страны в целом или ее регионов. [5, с. 406-407]

1.3. Понятие бюджетной системы государства

Одним из главных условий эффективного ведения бюджетной деятельности государства является включение бюджета каждого уровня в бюджетную систему с целью наиболее рационального распределения доходов и расходов. В федеративном государстве бюджетной устройство имеет особое значение, так как выступает одним из отражателей принципа федерализма, показывает состав и принципы построения бюджетной системы, правовое и экономическое положение бюджета каждого уровня.

В целом под бюджетным устройством понимается внутренняя совокупность бюджетов страны, виды и принципы взаимосвязи которых формируются под влиянием национальных, политических, административно-территориальных особенностей устройства государства. Другими словами, бюджетное устройство обусловлено типом и формой государства.

Бюджетное устройство определяется государственным устройством. В унитарных государствах бюджетная система включает в себя два звена – государственный бюджет и большое количество местных бюджетов. В этих государствах местные бюджеты своими расходами и доходами не включаются в государственный бюджет. Схемы бюджетного устройства представлены на рисунке 1.

Рисунок 1- Бюджетной устройство унитарных и федеративных государств

Составной частью бюджетного устройства является бюджетная система.

Бюджетная система – это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах.

Главной целью создания бюджетной системы государства является реализация его финансовой политики, которая формируется для развития экономики страны. Вместе с этим трудно переоценить значимость государственного финансового регулирования посредством бюджетной системы, даже не смотря на происходящие сегодня изменения в практике распределения финансов страны. Все большее и большее значение в этом процессе перераспределения финансовых ресурсов приобретает финансовый рынок и его инструменты. В связи с этим роль государственного регулирования экономических процессов должна совершенствовать путем модернизации таких систем, как налоговая, финансовых санкций и льгот.

Выделяются следующие принципы построения бюджетной системы государства:

- единство бюджетной системы: это принцип предполагает единство бюджетного законодательства, денежной системы, бюджетной классификации и политики, форм бюджетных документов и отчетности;

- разграничение доходов и расходов между всеми уровнями бюджетной системы;

- самостоятельность бюджетов всех уровней: то есть у каждого уровня имеются свои источники средств, свои расходы;

- сбалансированность бюджета: этот принцип предполагает, что все расходы бюджета государства должны покрываться бюджетными доходами;

- эффективное и экономичное использование бюджетных средств;

- достоверность бюджета: надежность всех бюджетных показателей и их адекватность экономическому положению;

- полнота отражения доходов и расходов бюджета;

- гласность и открытость государственного бюджета для населения страны;

- адресный и целевой характер использования бюджетных средств. [10, с. 67-68]

Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

В условиях федеративного государства бюджетная система является объединением относительно самостоятельных бюджетов разных уровней. Такая конструкция с одной стороны создает стимулы для развития каждой отдельной территории, а с другой, при наличии центрального звена – федерального бюджета, сохраняется возможность координации развития отдельных субъектов и федерации в целом.

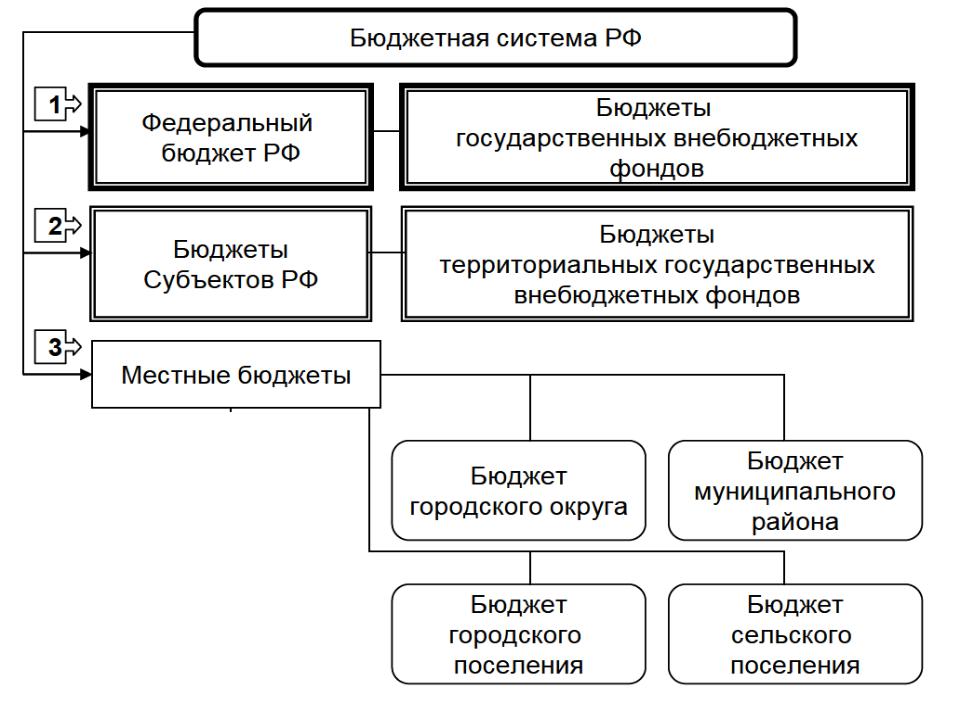

Схематично бюджетная система России представлена на рисунке 2.

Рисунок 2 – Схема бюджетной системы Российской Федерации

Как видно из рисунка, бюджетная система РФ состоит из бюджетов трех уровней:

1) Первый уровень – федеральный бюджет РФ и бюджеты государственных внебюджетных фондов.

2) Второй уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов.

3) Третий уровень – местные бюджеты: городские, районные, поселковые, сельские.

Следует отметить, что доходы и расходы бюджетов тех органов управления, которые стоят ниже в данной системе, не включаются в состав бюджетов вышестоящих элементов.

В России формируется консолидированный бюджет страны, который представляет собой свод федерального бюджета и бюджетов всех субъектов Федерации. Главное предназначение данного бюджета заключается в его использовании для анализа показателей бюджетной системы, например, для установления нормативов отчислений от федеральных налогов в бюджеты субъектов и муниципальных образований. Для данного бюджета не требуется утверждение органами законодательной власти.

Исполнительные органы власти субъектов России также формируют консолидированные бюджеты, которые представляют собой свод бюджетов определенных территориальных образований. [6, с. 84-86]

ГЛАВА 2. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ БЮДЖЕТНОЙ СИСТЕМЫ РОССИИ

2.1. Характеристика федерального бюджета России

Как уже отмечалось выше, бюджетная система России включает в себя три звена, главным из которых является федеральный бюджет. Являясь сложной экономической категорией, федеральный бюджет обладает рядом только ему присущих особенностей, например:

- федеральный бюджет представляет собой специфическую форму перераспределения национального дохода, обусловленную закреплением определенной его части в руках государства с целью финансирования потребностей общества;

- федеральный бюджет служит главным средством распределения национального дохода между всеми сферами народного хозяйства, между всеми территориями страны и отраслями общественной деятельности;

- пропорции бюджетного перераспределения стоимости в большей мере, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами развития общества на каждом историческом этапе;

- сфера бюджетного распределения находится на центральном месте в общей структуре государственных финансов, что связано с центральным положением федерального бюджета в бюджетной системе страны. [15, с. 312-314]

В целом под доходами бюджета понимается часть централизованных финансовых ресурсов, мобилизуемых государством для реализации его функций. Бюджетные доходы отражают те экономические отношения, которые складываются между органами власти по поводу создания денежных фондов различного направления.

В процессе формирования бюджетных доходов происходит принудительное изъятие части национального дохода в пользу государства. Именно на этой основе складываются все финансовые отношения между государством и плательщиками налогов и сборов.

Все финансовые ресурсы, поступающие в федеральный бюджет, отличаются между собой по их плательщикам, объектам обложения, методам зачисления, срокам и условиям уплаты и др. Но наряду с этим они имеют одну общую цель – формирование доходной части главного бюджета страны. Кроме того всем им присущи такие свойства, как денежная форма и обезличенность. [5, с. 413]

Все доходы федерального бюджета формируются из налоговых и неналоговых источников. Также в состав бюджетных доходов текущего периода включается остаток денежных средств предыдущего года. В зависимости от состояния экономической и политической ситуации в стране структура доходов федерального бюджета может меняться.

К налоговым доходам федерального бюджета относятся все налоги и сборы, которые установлены Налоговым кодексом РФ. Кроме того, туда зачисляются начисленные по данным налогам пени и штрафы.

Кроме налоговых доходов в федеральный бюджет поступают еще и неналоговые доходы. Таковыми поступлениями являются:

- доходы от продажи и использования имущества, относящегося к федеральной собственности;

- доходы от платных услуг, которые оказываются бюджетными учреждениями, находящимися в ведении федеральных органов власти Российской Федерации;

- часть прибыли федеральных унитарных предприятий, которая остается после финансирования всех расходов и уплаты обязательных платежей;

- денежные средства, полученные в виде штрафов, конфискаций, компенсаций, а также возмещения вреда, причиненного Российской Федерации и другие суммы, подлежащие принудительному изъятию;

- финансовая помощь, полученная из бюджетов иных уровней бюджетной системы страны, но сюда не относятся бюджетные ссуды и займы;

- другие виды неналоговых доходов.

Также в доходы федерального бюджета зачисляется прибыль Центрального Банка РФ и доходы государства от внешнеэкономической деятельности.

Кроме того, отдельному учету в составе федерального бюджета подлежат доходы федеральных целевых бюджетных фондов. Они учитываются согласно тем ставкам, которые предусмотрены налоговым законодательством страны, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, установленным федеральным законом о федеральном бюджете на очередной финансовый год. [17, с. 328]

В основе формирования расходной части бюджетов всех уровней бюджетной системы страны лежат единая методология, нормативы бюджетной обеспеченности, а также перечень финансовых затрат на выполнение государственных функций. Органы власти имеют право, если конечно у них имеются такие финансовые возможности, увеличивать нормативы расходов на оказание различных государственных и муниципальных услуг.

Расходы федерального бюджета делятся на текущие и капитальные.

Первая группа расходов включает в себя затраты на обеспечение бесперебойного функционирования органов государственной власти и местного самоуправления, а также расходы на содержание бюджетных учреждений.

В состав капитальных расходов относятся расходы на инновационную и инвестиционную деятельность, такие как осуществление инвестиций в рамках утвержденной Правительством инвестиционной программой, предоставление кредитов из бюджета юридическим лицам, затраты на капитальный ремонт государственной собственности, расходы на расширенной воспроизводство и т.п. Капитальные расходы бюджета по-другому еще называют бюджетом развития, особенности и порядок фторирования которого регламентируются федеральным законодательством. [10, с. 158]

Из федерального бюджета финансируются следующие расходы:

- обеспечение деятельности высших органов власти страны – Президента, Федерального Собрания, Счетной палаты, Центризбиркома и иных органов федеральной власти;

- обеспечение работы судебной системы государства;

- ведение деятельности на международной арене;

- национальная оборона и обеспечение государственной безопасности, поддержка функционирования и развития оборонной отрасли страны;

- проведение фундаментальных исследований и НТП;

- функционирование государственного железнодорожного, воздушного и морского транспорта;

- развитие атомной энергетики;

- устранение неблагоприятных последствий стихийных бедствий, чрезвычайных ситуаций различного характера;

- развитие космоса и космической деятельности;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга России;

- возмещение государственным внебюджетным фондам затрат на выплату пенсий и пособий, которые подлежат финансированию из федерального бюджета;

- осуществление федеральной инвестиционной программы;

- ведение официального статистического учета на территории страны. [18, с. 334-336]

2.2. Основы функционирования регионального уровня бюджетной системы России

Бюджет субъекта или региональный бюджет представляет собой форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Разрабатывается и утверждается бюджет субъекта РФ в форме закона субъекта РФ, он составляется на один финансовый год.

В региональном бюджете аккумулируются все доходные поступления, отнесенные федеральным законодательством к этому уровню бюджетной системы. [2]

Доходы и расходы бюджетов субъектов страны формируются по статьям единой бюджетной классификации.

Все региональные бюджетные доходы можно разделить на две большие группы – налоговые и неналоговые.

В состав неналоговых доходов регионального бюджета включаются дивиденды, полученные по ценным бумагам, принадлежащим субъекту страны, а поступления от использования иной регионального собственности.

Что касается налоговых доходов регионального бюджета, то здесь все они подразделяются на собственные и регулируемые.

К собственным налогам субъекта относятся те налоги, которые устанавливаются региональными властями и подлежат постоянному зачислению в бюджет данного уровня. Здесь речь идет о всех региональных налогах и сборах, в том числе и о тех, которые подлежат распределению между бюджетом субъекта страны и бюджетами муниципальных образований.

Данный вид налогов формирует финансовую основу для функционирования субъектов России. Именно за счет этих ресурсов региональные власти могут проводить свою экономическую и социальную политику, обеспечивать развитие государственных учреждений и т.п.

Второй вид доходных поступлений – регулирующие налоги – представляет собой те налоги, которые в каждом периоде предоставляются из бюджета вышестоящего уровня для обеспечения требуемого объема финансовых ресурсов. К регулирующим налогам регионального уровня относятся часть отчислений от таких федеральных налогов, как НДС, налог на прибыль, налог на доход физических лиц.

Регулирующие доходы регионального бюджета включают в себя не только регулирующие налоги, но и определенные виды финансовой помощи в виде дотаций и субсидий, передаваемые субъектам страны из специальных финансовых фондов России.

Объемы и условия предоставления регулирующих доходов в региональные бюджеты обусловлены уровнем развития того или иного субъекта. Например, в регионах с низким уровнем жизни населения и невысоким уровнем развития промышленного сектора, будут собственно и низкие сборы прямых и косвенных налогов. Но с другой стороны, на практике налоги с крупных предприятий лучше собираются более высоким уровнем власти. Поэтому аккумулирование налогов, дающих значительные поступления в вышестоящий бюджет, оправдано.

Субъекты Федерации вводят региональные налоги и сборы, устанавливают размеры ставок по ним и предоставляют налоговые льготы. Органы исполнительной власти субъектов Федерации могут предоставлять отсрочки или рассрочки по уплате налогов и иных обязательных платежей в свои бюджеты в части сумм федеральных налогов только при отсутствии задолженности по бюджетным ссудам бюджета субъекта Федерации перед федеральным бюджетом и соблюдении предельного размера дефицита своего бюджета. [7, с. 237-239]

Расходы регионального бюджета представляют собой финансовые ресурсы, основное назначение использования которых – это обеспечение выполняемых функций и задач субъекта федерации.

В основе формирования расходной части бюджетов всех уровней бюджетной системы страны лежат единая методология, нормативы бюджетной обеспеченности, а также перечень финансовых затрат на выполнение государственных функций. Органы региональной власти, органы местного самоуправления имеют право, если конечно у них имеются такие финансовые возможности, увеличивать нормативы расходов на оказание различных государственных и муниципальных услуг.

В зависимости от экономического содержания все расходы субъектов страны делятся на:

- текущие – это та часть расходов, за счет которых обеспечивается текущая работа органов региональной власти, а также оказывается финансовая поддержка бюджетам нижестоящих уровней;

- капитальные – это затраты на инвестирование в развитие регионов, например, расходы на новое строительство, приобретение имущества и основных фондов, восстановление инфраструктуры и т.п.

Как текущие, так и капитальные расходы определяются в бюджете органами власти субъектов Российской Федерации исходя из задач, стоящих перед ними.

Основная проблема региональных органов власти заключается в максимальном обеспечении экономического и социального развития подведомственных им территорий. На решение этой задачи нацелены бюджеты республик, краев, областей, автономных образований.

Структура расходов бюджетов субъектов Федерации существенно отличается от структуры расходов федерального бюджета. Значительный удельный вес в структуре бюджетов субъектов Федерации занимают статьи «Финансовая помощь бюджетам других уровней» и «Социальная политика».

В соответствии с Бюджетным кодексом Российской Федерации исключительно из региональных бюджетов выделяют финансовые ресурсы на такие виды расходов, как:

- содержание региональных органов законодательной и исполнительной власти

- обслуживание и погашение государственного долга, имеющегося у субъекта страны;

- проведение выборов и референдумов по различным вопросам жизнедеятельности региона;

- реализация целевых программ по развитию субъекта страны;

- формирование государственной собственности регионов;

- осуществление международных и внешнеэкономических связей субъектов Федерации;

- содержание и развитие предприятий, учреждений и организаций, которые находятся в ведении органов государственной власти субъектов Федерации;

- обеспечение деятельности средств массовой информации регионов;

- оказание финансовой помощи бюджетам нижестоящих уровней;

- прочие расходы, связанные с осуществлением полномочий субъектов Федерации. [18, с. 416-417]

В расходной части бюджетов может быть предусмотрено создание резервных фондов органов исполнительной власти. Размер резервных фондов в бюджетах субъектов Российской Федерации устанавливается органами законодательной власти данных субъектов при утверждении их бюджетов на очередной финансовый год.

Средства резервных фондов расходуются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций, имевших место в финансовом году.

Бюджет субъектов Российской Федерации обсуждается и утверждается представительным органом субъекта РФ в форме закона, после чего исполнительные органы субъектов РФ получают право на использование бюджетных средств. [15, с. 205-206]

2.3. Местные бюджеты как элементы бюджетной системы России

Местный бюджет или бюджет муниципального образования – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления.

Роль местного бюджета заключается в том, что он формирует финансовую базу для деятельности муниципальных образований, надлежащего выполнения ими своих задач. Одновременно с этим органы местного самоуправления финансируются из средств соответствующего бюджета. К ним относятся органы представительной и исполнительной власти, органы правопорядка и др.

Посредством бюджета реализуются местные программы развития и эффективного функционирования всех отраслей национального хозяйства, проводятся мероприятия по модернизации военно-промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культурной сферы страны, поддержанию достойного уровня жизни населения и отдельных его групп, выравниванию социально-экономических диспропорция между муниципальными образованиями и т.д. Все эти задачи являются достаточно значимыми для соответствующей территории. [10, с. 109]

Формирование и исполнение местных бюджетов осуществляется органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования. Местные бюджеты состоят из доходов и расходов.

Доходная часть местных бюджетов включает налоговые и неналоговые доходы.

К налоговым доходам относятся:

1) Собственные налоговые доходы местных бюджетов. Сюда относятся местные налоги и сборы, которые устанавливаются представительными органами местного самоуправления. В местный бюджет поступают также средства самообложения, которые представляют собой разовые добровольные целевые сборы, устанавливаемые населением для финансового решения вопросов местного значения.

2) Отчисления от федеральных и региональных регулирующих налогов и сборов, которые включают в себя доли федеральных налогов и налогов субъектов Федерации, закрепленные за местными бюджетами. Размеры минимальных долей федеральных налогов, закрепленных за муниципальными образованиями на постоянной основе, определяются законодательными органами субъектов Федерации. Законодательный орган субъектов, исходя из общего объема переданных ему по каждому налогу средств, устанавливает для каждого муниципального образования долю федерального налога, исходя из среднего уровня по субъекту Федерации.

3) Государственная пошлина за исключением зачисляемой в федеральный бюджет.

К неналоговым собственным доходам местных бюджетов относятся:

- доходы от приватизируемого и реализуемого муниципального имущества;

- не менее 10% доходов от приватизируемого государственного имущества, находящегося на территории муниципального образования;

- доходы от сдачи в аренду муниципального имущества;

- доходы от проведения муниципальных денежно-вещевых лотерей;

- штрафы, подлежащие перечислению в местные бюджеты;

- финансовая помощь;

- средства по взаимным расчетам.

Финансовая помощь из бюджетов субъектов Федерации осуществляется в различных формах:

- средства фондов финансовой поддержки муниципальных образований субъектов Федерации;

- средства на выравнивание уровня минимальной бюджетной обеспеченности муниципальных образований;

- предоставление субвенций на финансирование отдельных целевых расходов;

- бюджетные ссуды из бюджетов субъектов Федерации на покрытие временных кассовых разрывов, возникающих при исполнении местных бюджетов;

- иные формы. [6, с. 355-358]

Доходная часть минимальных местных бюджетов обеспечивается путем закрепления на долговременной основе федеральным законом, законом субъекта РФ доходных источников. Если доходная часть минимального местного бюджета не может быть обеспечена за счет указанных доходных источников, федеральные органы государственной власти, органы государственной власти субъекта РФ передают органам местного самоуправления иные доходные источники федерального бюджета и бюджета субъекта РФ, при этом свободные переходящие остатки местных бюджетов предыдущего года в расчет не принимаются.

Доходы местных бюджетов могут быть переданы бюджетам других уровней по ставкам, определяемым правовыми актами органов местного самоуправления.

Население муниципального образования может непосредственно принимать решения о разовых добровольных сборах средств граждан в соответствии с уставом муниципального образования. Средства самообложения используются исключительно по целевому назначению. Финансовые средства, необходимые для осуществления органами местного самоуправления отдельных государственных полномочий, ежегодно предусматриваются соответственно в федеральном бюджете, бюджетах субъектов РФ.

С целью пополнения доходной части местных бюджетов представительные органы местного самоуправления вправе:

- устанавливать местные налоги и сборы и предоставлять льготы по их уплате в соответствии с федеральными законами;

- в соответствии с законодательством Российской Федерации принимать решения об установлении или отмене местного налога и сбора, о внесении изменений в порядок его уплаты. [5, с. 512-513]

Расходная часть местных бюджетов наиболее ярко отражает последствия экономических и социальных процессов в стране. Главные стороны деятельности местных органов власти – разработка и осуществление планов экономического и социального развития на подведомственной им территории.

Выделяют два вида расходов местного бюджета:

1) Обязательные расходы: сюда относятся затраты на финансирование обязательных выплат населению, отнесенные федеральным и региональным законодательством к ведению органов муниципальной власти, а также закрепленные Уставом муниципального образования.

2) Дискреционные расходы: они включают в себя затраты на обеспечение жизнедеятельности муниципального образования – развитие местной экономики, строительство и обслуживание дорог, содержание объектов социального назначения и т.п. [10, с. 124-125]

Всю совокупность расходов местных бюджетов можно разделить на две большие группы.

К первой группе относятся собственные расходы муниципального образования, связанные с решением задач местного значения и обслуживанием муниципального долга. Указанные расходы можно сгруппировать по следующим направлениям:

- содержание собственных органов управления;

- проведение местных выборов;

- реализация муниципального заказа;

- исполнение собственных законов;

- финансовая поддержка отраслей местного хозяйства;

- финансовая помощь бюджетным учреждениям иных уровней власти;

- обслуживание долговых обязательств муниципального образования;

- специальные целевые программы местного значения;

- инвестиции в местную инфраструктуру.

Перечисленные расходы должны покрываться средствами собственных источников доходов бюджета муниципального образования, а также трансфертов в случае низкого уровня бюджетной обеспеченности муниципального образования и заемных средств в случае соблюдения требований к размеру бюджетного дефицита.

Ко второй группе относятся расходы, связанные с осуществлением отдельных государственных полномочий, переданных органам местного самоуправления:

- обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного дошкольного, а также дополнительного образования в общеобразовательных учреждениях в рамках реализации основных общеобразовательных программ, в части финансирования расходов на оплату труда работников муниципальных учреждений;

- создание комиссий по делам несовершеннолетних и защите их прав, организация деятельности таких комиссий;

- осуществление выравнивания бюджетной обеспеченности поселений;

- социальная поддержка и социальное обслуживание граждан пожилого возраста и инвалидов, граждан, находящихся в трудной жизненной ситуации, а также детей-сирот, безнадзорных, ветеранов, малоимущих;

- организация оказания специализированной медицинской помощи в специализированных медицинских учреждениях;

- выплата гражданам адресных субсидий на оплату жилья и коммунальных услуг;

- субвенции на выполнение федеральных полномочий по государственной регистрации актов гражданского состояния;

- строительство и содержание автомобильных дорог общего пользования межмуниципального значения;

- предупреждение ситуаций, которые могут привести к нарушению функционирования систем жизнеобеспечения населения, и ликвидация их последствий;

- организация и осуществление межмуниципальных программ и проектов в области охраны окружающей среды и экологической безопасности;

- субвенции на покрытие дополнительных расходов убытки по тепло- и электроснабжению;

- осуществление поселениями полномочий по первичному воинскому учету;

- организация библиотечного обслуживания населения библиотеками субъекта Российской Федерации и др. [16, с. 261-263]

Если проводить оценку расходов местных бюджетов по функциональному направлению, то основные их разделы можно объединить в следующие группы:

1) Первую группу составляют расходы на производственную сферу, куда включаются расходы по содержанию и развитию системы жилищно-коммунального хозяйства, расходы на национальную экономику и охрану окружающей среды. Основной объем расходов приходится на жилищно-коммунальное хозяйство.

Расходы на национальную экономику занимают, как правило, незначительную долю в местных бюджетах после внесения изменений в структуру полномочий органов местного самоуправления. Как правило, данные расходы связаны с содержанием и ремонтом автомобильных дорог общего пользования между населенными пунктами вне границ населенных пунктов в границах муниципального образования, а также с субсидированием определенных градообразующих предприятий муниципального образования или дотированием предприятий, имеющих важное социальное значение для местности.

2) Вторую группу расходов местных бюджетов, имеющих важнейшее значение для повышения уровня и качества бюджетных услуг в муниципальном образовании и отражающих эффективность проводимой в нем бюджетной политики, составляют социально-культурные расходы. Наибольший удельный вес в этой группе занимают расходы на образование. [11, с. 35-41]

ЗАКЛЮЧЕНИЕ

В заключении хотелось бы отметить, что бюджет, являясь главным средством мобилизации и расходования ресурсов страны или ее отдельной территории, дает политической власти реальную возможность воздействовать на все сферы жизни общества – экономическую, политическую, социальную, культурную и др.

В экономической литературе под бюджетом понимаются денежные отношения, которые возникают у органов власти с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Совокупность бюджетов различных уровней образует бюджетную систему страны. В России сформирована трехуровневая бюджетная система, которая состоит из Федерального бюджета, бюджетов субъектов страны и местных бюджетов.

Данная работа была посвящена изучению различных уровней бюджетной системы России, самым главным из которых является федеральный бюджет. Подводя итог следует отметить, что при помощи федерального бюджета государства, который представляет собой главный инструмент аккумулирования и распределения финансовых ресурсов страны, органы власти получают реальную возможность оказывать воздействие на все сферы общественной жизни – экономику, политику, культуру, социальную сферу и др.

Также в заключении необходимо сказать, что каждый субъект страны обладает собственным бюджетом, который предназначен для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации. Исходя из этого, через региональные бюджеты государство активно проводит экономическую политику, осуществляя выравнивание уровней экономического и социального развития территорий. Для преодоления отсталости разрабатываются региональные программы, финансируемые из региональных бюджетов.

Еще один вопрос, рассматриваемый в работе, был посвящен изучению самого низшего звена бюджетной системы – местного бюджета. Именно местный бюджет, являясь главным средством мобилизации и расходования ресурсов муниципального образования, дает власти на местах реальную возможность воздействовать на все сферы жизни общества – экономическую, политическую, социальную, культурную и др. Как и любой другой бюджет, бюджет муниципального образования имеет свои доходы и расходы. Доходы местного бюджета можно разделить на собственные и несобственные. Собственными доходами местного бюджета являются поступления от местных налогов и сборов, от уплаты государственных пошлин, от пользования имуществом муниципального образования, от оказания государственных услуг и т.д. Несобственными доходами местного бюджета считается финансовая помощь от бюджетов вышестоящих уровней бюджетной системы.

Что касается расходов бюджетов муниципальных образований, то их очень много – почти вся хозяйственная жизнь муниципального образования финансируется за счет собственных средств.

Структура каждого звена бюджетной системы включает в себя два элемента – это расходы и доходы. В связи с этим одним из главных принципов формирования бюджета является его сбалансированности, т.е. равенство между двумя этими элементами. Подводя итог проделанной работе, можно сделать вывод, что проблемы бюджетной системы страны связаны и с доходами, и с расходами. Чаще всего, расходная часть значительно превышает доходную. Вопрос экономической самостоятельности государства и его территорий стоит на первом месте, поэтому, прежде всего, необходимо обеспечить экономический рост, усилить независимость и сбалансированность региональных и местных бюджетов, которые в совокупности образуют основу бюджетной системы нашей страны.

В итоге работе, можно отметить, что на сегодняшний день процесс формирования и использования бюджетов бюджетной системы России представляет собой довольно устойчивую систему экономических отношений, но некоторые спорные моменты в ней еще присутствуют. В связи с этим, требуется постоянная модернизация методов организации и функционирования бюджетной системы для улучшения деятельности государства, и, следовательно, для экономического процветания граждан Российской Федерации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации от 12.12.1993 с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ : [Электронный ресурс] // Сайт КонсультантПлюс – Режим доступа : http://www.consultant.ru/document/cons_doc_LAW_2875/

2. Бюджетный кодекс Российской Федерации от 31.07.1998г. № 145-ФЗ в ред. от 22.04.2020 г. : [Электронный ресурс] // Сайт КонсультантПлюс – Режим доступа : http://www.consultant.ru/popular/budget/

3. Налоговый кодекс Российской Федерации от 31.07.1998 № 146-ФЗ в ред. от 22.04.2020 : [Электронный ресурс] // Сайт КонсультантПлюс – Режим доступа : http://www.consultant.ru/popular/nalog1/

4. Федеральный закон от 06.10.2003 г. № 131-ФЗ в ред. от 24.04.2020 г. «Об общих принципах организации местного самоуправления в Российской Федерации»: [Электронный ресурс] // Сайт КонсультантПлюс. – Режим доступа: http://www.consultant.ru/popular/selfgovernment/

5. Бабич, А.М., Павлова, Л.Н. Финансы / А.М. Бабич, Л.Н. Павлова. – М.: ИД ФБК-ПРЕСС, 2018. – 760 с.

6. Бюджетная система России / Под ред. Г.Б. Поляка. – ЮНИТИ-ДАНА, 2016. – 704 с.

7. Васильев, А.А. Муниципальное управление / А.А. Васильев. – М.: ЮНИТИ-ДАНА, 2017. – 518 с.

8. Выдрин, И.В., Кокотов, А.Н. Муниципальное право России / И.В.Выдрин, А.Н. Кокотов. – М.: ИНФРА-М, 2016. – 536 с.

9. Галицкая, С.В. Деньги, кредит, финансы / С.В. Галицкая. – М.: ИНФРА-М, 2016. – 512 с.

10. Годин, А.М., Подпорина, И.В. Бюджет и бюджетная система Российской Федерации / А.М. Годин, И.В. Подпорина. – М.: Дашков и К, 2018. – 276 с.

11. Илларионов, А. Проблемы социально-экономического развития муниципальных образований / А. Илларионов // Рынок ценных бумаг. – 2019. – №1. – С. 35-41.

12. Комарова, О.С. Проблемы исполнения доходов федерального бюджета / О.С. Комарова // Молодой ученый. – 2018. – № 2. – С. 54-58.

13. Коротаева, Е.А. Проблемы экономической самостоятельности местных бюджетов / Е.А. Коротаева // Экономика и право. – 2019. – № 6. – С. 48-52

14. Осипов, Л.И. Финансовые ресурсы субъектов России: источники формирования // Государственное управление. – 2019. – № 6. – С. 42-47.

15. Рой, О.М. Система государственного и муниципального управления / О.М. Рой. – СПб.: Питер, 2016. – 364 с.

16. Стародубровская, И.В. Муниципальное управление / И.В. Стародубровская. – М.: АНХ, 2015. – 402 с.

17. Тутаев, Р.М. Финансы / Р.М. Тутаев. – М.: Дашков и К, 2018. – 461 с.

18. Финансы / Под ред. А.Ю. Казак, Л.И. Сергеева. – М.: Финансы и статистика, 2016. – 550 с.

19. Шогенова, Ф.А. Совершенствование системы формирования и исполнения федерального бюджета / Ф.А. Шогенова // Вопросы государственного управления. – 2019. – № 5. – С. 30-36.

20. Официальный сайт Министерства финансов Российской Федерации: [Электронный ресурс] – Режим доступа: http://www.minfin.ru/

21. Официальный сайт Федеральной налоговой службы Российской Федерации [Электронный ресурс] – Режим доступа: https://www.nalog.ru/

- Анализ взаимодействия коммерческой организации с внешней средой”

- Основания для проведения оперативно-розыскных мероприятий (Оперативно-розыскные мероприятия как способы собирания оперативно-розыскной информации)

- Конституционные основы взаимоотношения

- «Корпоративная культура в организации» (Понятие и роль корпоративной культуры)

- Понятие и виды ценных бумаг (порядок обращения)

- Правовое регулирование при оказании различных услуг ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРАВОВОГО РЕГУЛИРОВАНИЯ)

- «Взгляды В.А. Сухомлинского на обучение и развитие детей̆»

- Подходы к управлению человеческими ресурсами (Функции управления персоналом)

- Франчайзинг как особый вид вертикальных ограничений (Теоретические основы франчайзинга и его общая характеристика)

- «Франчайзинг как особый вид вертикальных ограничений» (Экономический механизм взаимоотношений в системе франчайзинга)

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия. (Краткая характеристика ЗАО «СтарБанк»)

- Эффективность менеджмента организации (Понятие эффективности менеджмента и подходы к ее оценке)