Бюджетирование проектов

Содержание:

Введение

Бюджетирование – это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

Разработка стратегии самый важный этап бюджетирования. Здесь разрабатывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит должны входить в те или иные статьи и бюджеты. Система сбалансированных показателей должна, как минимум, позволить представить стратегические и тактические цели в измеряемом виде. Разрабатываемая система бюджетов, должна позволить оценить деятельность выделенных в финансовой структуре и направлений бизнеса (эффективность, как превышение доходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего периода, от плана закупок, от плана производства и т.п.) и включать в себя варианты планирования (оптимистический, пессимистический). Здесь должны использоваться (разрабатываться) операционные нормы (страховой запас, расход материала на единицу изделия, и т.п.).

Фактические данные вносятся в систему из систем бухучета и оперативного учета или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и автоматизированной, чтобы затраты на нее не превысили прибыль от ее внедрения.

Целью данной работы является изучение бюджетирования проекта, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты бюджетирования;

- провести анализ бюджетирования проекта;

- провести оценку финансовой устойчивости, ликвидности и платежеспособности бизнес-проекта.

Объект исследования – проект.

Предмет исследования – бюджетирование проекта.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области управления проектами, материалы периодических изданий и сети Интернет.

ГЛАВА 1 Теоретические аспекты бюджетирования проекта

1.1 Технология бюджетного управления на предприятии

Современный финансовый менеджмент предполагает осуществление финансового планирования в форме внутрифирменного бюджетирования. Правильно построенная система финансового бюджетирования позволяет эффективно управлять финансовыми потоками предприятия, предусматривать возможные проблемы и сбои в обеспечении финансово-хозяйственной деятельности предприятия денежными ресурсами и своевременно их предупреждать либо создавать резервы для снижения негативных последствий возможных финансовых сбоев и потерь.

Заметим, что в широком смысле бюджетирование понимается как система тотального планирования и контроля целей, потенциала, мероприятий и ресурсов, необходимых для их достижения. Как средство бюджетирование является инструментом достижения более высоких результатов деятельности организации посредством повышения эффективности процессов управления. С помощью этого инструмента, можно описывать будущие и фактически произошедшие события во взаимосвязи с процессами происходящими на предприятии и подразделениях, что дает возможность определить, каким образом получился именно такой результат, а не другой, а также помогает определить, что и как нужно сделать для того, чтобы получить желаемый результат. Очевидно, что для этого требуется качественное понимание и количественное описание целей, потенциала, воздействий и реакций на эти воздействия[3;16].

Бюджетирование – это, с одной стороны, процесс составления финансовых планов и смет, а с другой – управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческий решений. Блок-схема технологии бюджетного управления приведена на рис. 1.

Основным объектом бюджетирования является бизнес. Не предприятие или фирма, а именно бизнес как вид или сфера хозяйственной деятельности. В качестве объекта финансового планирования могут выступать производство и сбыт продуктов одного или нескольких видов, обособленные территориально, технологически или по сегментам рынка. В одной компании одновременно может существовать несколько видов бизнеса, переплетающихся и взаимосвязанных друг с другом технологически, организационно, финансово. Бюджетирование позволяет управлять финансами, как отдельного бизнеса, так и предприятия в целом, определяя набор видов бизнеса, сроки и направления реструктуризации и т. п.

Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Бюджет – это финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени в целом и по отдельным подпериодам. Это утвержденный руководителем организации прогноз финансового состояния, в котором определены основные лимиты расходов и затрат, нормативы финансовых результатов, различные целевые финансовые показатели[7;24].

Бюджет включает в себя запланированные финансовые сметы, прогнозируемые объемы привлечения внешних финансовых ресурсов (кредитов и инвестиций), условия их получения и т. д. Таким образом, бюджет предприятия – это финансовый план или выраженное в цифрах запланированное на будущее финансовое состояние предприятия или фирмы, финансовое, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей. Соответственно, бюджетирование – это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным подпериодам.

Целевые установки

на период Т

Вход

Процесс

Выход

Рекомендации к бюджетам периода Т

Целевые установки

на период Т+1

Отчет об исполнении бюджета в периоде Т

«Пакет» типизированных причин отклонений

Отклонение «плана» от «факта» в периоде Т

Бюджеты

периода Т

Первичные учетные регистры за период Т

Учетные формы

бюджетов

периода Т

Бюджеты

на период Т

Рекомендации к бюджетам

на период Т+1

Учет

исполнения бюджетов

периода Т

периода Т

Исполнение

бюджетов

в периоде Т

Планирование

на период Т

Регулирование

исполнения

бюджетов в периоде Т

Анализ

исполнения бюджетов

за период Т

Контроль

исполнения бюджетов

за период Т

Планирование

на период Т+1

Учетные

формы бюджетов

периода Т

периода Т

Отклонение «плана» от «факта»

в периоде Т

Фактические данные об

исполнении бюджетов за период Т (первичные учетные регистры)

Бюджеты на

период Т

Бюджеты на период Т+1

Рекомендации к бюджетам на период

Отчет об исполнении

бюджета в

периоде Т

Рис. 1. Блок-схема технологии бюджетного управления

Бюджеты призваны дать руководителям компании возможность провести сравнительный анализ финансовой эффективности работы различных структурных подразделений, определить наиболее предпочтительные для дальнейшего развития сферы хозяйственной деятельности, направления структурной перестройки деятельности компании (свертывания одних и развития других видов бизнеса) и т. п.

Одной из главных функций бюджетирования является прогнозирование (финансового состояния, ресурсов, доходов и затрат). Именно этим бюджетирование и ценно для принятия управленческих решений.

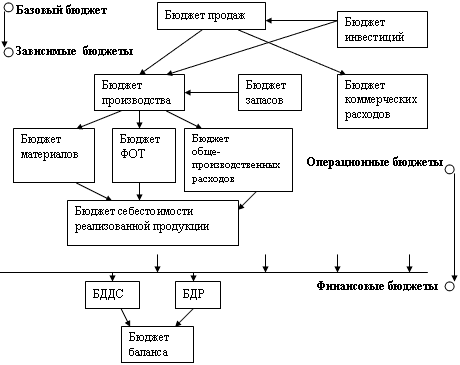

1.2. Состав бюджетов и их содержание

Применяемые в финансовом планировании виды бюджетов можно разделить на четыре основные группы:

- основные бюджеты (бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс);

- операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.);

- вспомогательные бюджеты (бюджеты налогов, план капитальных (первоначальных) затрат, кредитный план и др.);

- дополнительные (специальные) бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов и программ).

Все эти бюджеты, при необходимости, могут быть использованы для составления так называемого сводного производственного или основного бюджета (мастер-бюджета). При этом мастер-бюджет может быть разработан как для предприятия в целом, так и для отдельной сферы деятельности, выделяемой, например, в центр финансовой ответственности.

Базовыми для системы бюджетного управления являются операционные бюджеты, на их основе производится расчет финансовых бюджетов. Связь между ними осуществляется посредством пересчета количественных показателей в суммовые (финансовые).

Спланированные объемы производства, потребления ресурсов, рассчитанные на основании норм или экспертных оценок техническими специалистами, пересчитываются экономистами через плановые цены в финансовые измерители.

Подразделения предприятия, которые занимаются закупками, производством и продажами, дополнительно планируют показатели среднего срока погашения задолженности по поставщикам и покупателям, объема незавершенного производства. Экономическая служба по этим данным корректирует количество и сумму необходимых ресурсов для текущей деятельности и формирует бюджет дебиторов и кредиторов. Финансовая служба (казначейство) рассчитывает денежные потоки и потребность в привлечении средств для покрытия кассовых разрывов. Если политика закупок и продаж уже утверждена и условия расчетов с покупателями и заказчиками не могут быть пересмотрены, то в затраты на ведение деятельности закладываются расходы на привлечение и обслуживание кредитов и займов[7;82].

Каждый операционный бюджет - результат серьезной аналитической работы по планированию. Он может быть разложен на большое количество вспомогательных форм, для которых будет результирующим отчетом.

Общая схема составления бюджетов приведена на рисунке 2.

При выборе количества бюджетов необходимо учитывать следующее. Если стоит задача дать каждому центру ответственности в управление собственную бюджетную форму, то число бюджетов должно быть не менее количества ЦФО. Тогда мы говорим о тотальном бюджетировании. Если нужно обеспечить только необходимый минимум бюджетных форм, то это может быть набор из трех основных бюджетов: доходов и расходов, движения денежных средств и бюджета по балансовому листу (или прогнозного баланса). Кстати, при тотальном бюджетировании эти три формы будут результирующими по всему предприятию.

Увязка форм осуществляется на основе простых формул, например: Запасы в балансе на начало периода + Запасы, оплаченные в периоде - Материальные затраты в периоде = Запасы в балансе на конец периода.

Введя в баланс показатели незавершенного производства и авансов на конец периода, которые нельзя отследить по бюджету движения денежных средств и бюджету доходов и расходов, можно более точно определить потребность в денежных средствах и материальных ресурсах. Введя показатель дебиторской задолженности - более точно спрогнозировать поступление денежных средств от реализованной продукции, кредиторской - потребность в денежных средствах на платежи.

Рис. 2. Общая схема составления бюджетов

Операционный бюджет – бюджет, описывающий в натуральных и финансовых показателях бизнес-процесс (БП) или направление бизнеса (совокупность БП).

Финансовый бюджет – бюджет, описывающий в финансовых показателях денежный поток в рамках ЦФО. Управление операционной эффективностью (БДР), платежеспособностью и ликвидностью (БДДС) и стоимостью активов компании (ББЛ).

Базовый бюджет – бюджет, который планируется первым, поскольку от него зависит построение других бюджетов (зависимых).

Зависимый бюджет – бюджет, показатели которого при планировании в целом вычисляются на основе других бюджетов, по заданным формулам.

по составу показателей:

бюджет доходов и расходов (плановый отчет о прибылях и убытках),

бюджет движения денежных средств,

плановый баланс;

по объекту бюджетирования (функциональные бюджеты):

бюджет продаж, бюджет снабжения, бюджет затрат и т. д.;

по горизонту планирования: годовой, квартальный, месячный и т. д.;

по технологии планирования: последовательный, скользящий;

по уровню планирования: бюджет ЦФО, консолидированный бюджет компании.

Баланс, отчет о движении денежных средств и отчет о прибылях и убытках, взятые за основу для этих трех форм бюджетов, позволяют оценить три основных показателя деятельности предприятия: стоимость (финансовое состояние), платежеспособность и рентабельность.

Обычно бюджет включает ключевые показатели эффективности работы того центра финансовой ответственности, который его составляет, а также прочие данные, необходимые для планирования деятельности предприятия в целом, но связанные с данным ЦФО.

Кроме того, поскольку бюджетирование предполагает обязательный контроль достижения запланированного результата, детализация бюджетных показателей должна быть согласована с детализацией информации в учете.

Первым делом мы определяем состав бюджетных форм. Затем для каждой устанавливаем систему показателей и ЦФО, который будет с ней работать. Существенным моментом при этом является поддержка учетной программой разработанных бюджетных форм. Система бюджетов выступает для учетной системы постановщиком задач.

Кроме того, необходимо помнить, что бюджеты - это не только формы предоставления данных, но и инструмент планирования. Поэтому в обязательном порядке для них должны быть разработаны методики планирования содержащихся в них показателей.

Для обеспечения бюджетной модели фактическими данными в систему бюджетирования из системы бухгалтерского учета передается следующая информация:

- обороты по счетам в разрезе утвержденной аналитики (согласно справочникам);

- объемы продаж;

- движение дебиторской задолженности;

- обороты по статьям затрат и видам расходов (основное производство, общехозяйственные, коммерческие, прочие расходы за период);

- цены на материалы;

- движение по складам;

- выбытие основных средств;

- амортизационные отчисления;

- движение кредиторской задолженности;

- кредитам и займам;

- прочие доходы и расходы

- движению денежных средств (счета 50, 51, 52, 55 и счета расчетов);

- остатки по счетам на начало и конец периода;

- и другие данные.

Для формирования бюджетов также необходимы данные по персоналу: штатное расписание в разрезе организационной структуры предприятия, оклады, премии и другим выплатам, фактические данные по заработной плате, фактическая численность персонала.

ГЛАВА 2. РАЗРАБОТКА И ПЛАНИРОВАНИЕ ОСНОВНЫХ БЮДЖЕТОВ, ХАРАКТЕРНЫХ ДЛЯ БИЗНЕС-ПРОЕКТОВ

2.1. Планирование бюджета продаж и производства

Бюджет продаж – отправная точка в системе бюджетирования предприятия, так как план продаж влияет практически на все остальные бюджеты предприятия. Бюджет продаж показывает плановые объемы реализации продукции в номенклатурном разрезе в натуральном и стоимостном выражении. Общий объем продаж зависит от платежеспособного спроса на продукцию предприятия, от поставленных руководством целей (достичь безубыточности, заработать определенную прибыль, охватить тот или иной сегмент рынка и др.). При составлении бюджета продаж используются данные маркетинговых исследований, результаты переговоров с заказчиками и клиентами, другая информация (о конкурентах, долгосрочных тенденциях на рынках, продажах в предыдущие периоды и пр.).

Данный бюджет отличает большая неопределенность его показателей: объемов продаж продукции в натуральном и стоимостном выражении. Поэтому на начальной стадии разработки он, по сути, является прогнозом. Для его обоснования используется несколько методов, а затем на основе качественного анализа формулируется консенсус-прогноз – как наиболее вероятное предположение о будущей динамике объемов продаж и цен.

В основе прогноза продаж лежат следующие факторы:

- прошлые данные об объемах продаж;

- перспективы ценовой политики;

- задолженность по выполненным заказам;

- исследование рынка;

- общие экономические условия;

- экономические условия в отрасли;

- движение таких индикаторов, как валовой национальный продукт, занятость, цены и персональные доходы;

- реклама и условия продвижения продукта;

- отраслевая конкуренция.

Таблица 1 – Бюджет производства

|

1 год |

|||||||||||||

|

Показатель |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

рабочие смены |

14 |

13 |

18 |

20 |

22 |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

234 |

|

объем производства, нат.ед. |

11,97 |

11,11 |

15,38 |

17,09 |

18,80 |

17,95 |

17,07 |

17,07 |

17,07 |

17,07 |

17,07 |

17,07 |

194,75 |

|

объем продаж, $ |

59,83 |

55,56 |

76,92 |

85,47 |

94,02 |

89,74 |

85,37 |

85,37 |

85,37 |

85,37 |

85,37 |

85,37 |

973,73 |

|

2 год |

|||||||||||||

|

Показатель |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

рабочие смены |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

252 |

|

объем производства, нат.ед. |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

350,00 |

|

объем продаж, $ |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

1750,00 |

|

3 год |

|||||||||||||

|

Показатель |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

рабочие смены |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

252 |

|

объем производства, нат.ед. |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

400,00 |

|

объем продаж, $ |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

2000,00 |

Таблица 2 – Бюджет производства в натуральном выражении

|

1 год |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

|

объем продаж ,н.ед. |

11,97 |

11,11 |

15,38 |

17,09 |

18,80 |

17,95 |

17,07 |

17,07 |

17,07 |

17,07 |

17,07 |

17,07 |

194,75 |

|

запасы на начало |

1,56 |

1,56 |

2,15 |

2,39 |

2,63 |

2,51 |

2,39 |

2,39 |

2,39 |

2,39 |

2,39 |

2,39 |

27,14 |

|

запасы на конец |

1,56 |

2,15 |

2,39 |

2,63 |

2,51 |

2,39 |

2,39 |

2,39 |

2,39 |

2,39 |

2,39 |

2,39 |

27,98 |

|

обьем производства |

11,97 |

11,71 |

15,62 |

17,33 |

18,68 |

17,83 |

17,07 |

17,07 |

17,07 |

17,07 |

17,07 |

17,07 |

195,58 |

|

2 год |

|||||||||||||

|

объем продаж |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

350 |

|

запасы на начало |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

49,00 |

|

запасы на конец |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

4,08 |

49,00 |

|

обьем производства |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

350,00 |

|

3 год |

|||||||||||||

|

объем продаж |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

400,00 |

|

запасы на начало |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

56,00 |

|

запасы на конец |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

4,67 |

56,00 |

|

обьем производства |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

400,00 |

2.2. Планирование бюджета закупок и запасов

Определённый уровень запасов необходим для повышения ритмичности поставок. Бюджет запасов продукции составляется для того, чтобы точнее отразить запасы в расчётном балансе. Бюджет запасов составляется только в натуральных единицах измерения, а затем на его основе определяются соответствующие затраты в стоимостном выражении.

Норматив товарных запасов – это оптимальный размер товарных запасов, обеспечивающий бесперебойную продажу товаров при минимуме затрат. На практике наиболее широкое распространение получил метод технико-экономических расчетов норматива товарных запасов. В соответствии с ним, объем товарного запаса разбивается на отдельные элементы:

Товарный запас, необходимый для показа покупателям и ежедневной продажи. Размер этого запаса зависит от количества наименований товаров, реализуемых в магазине, средней цены одного наименования и однодневного товарооборота.

Товарный запас, необходимый для обеспечения бесперебойной продажи между поставками. Его размер зависит от количества наименований товаров, поступающих в одной партии и интервала между поставками.

Страховой товарный запас, необходимый на случай изменения покупательского спроса или нарушения поставщиками договорных обязательств. Его размер составляет определенную часть от суммы 1-й и 2-й части нормы товарного запаса.

Запас на время, необходимое для приемки, проверки и предпродажной подготовки товара.

Норматив запасов (Н) рассчитывается умножением нормы товарного запаса в днях (З) на однодневный товарооборот по предприятию (Т):

Н = З * Т.

Таблица 3 – Бюджет закупок

|

1 год |

|||||||||||||

|

Потребность, тыс. $ |

1,29 |

1,27 |

1,69 |

1,87 |

2,02 |

1,93 |

1,84 |

1,84 |

1,84 |

1,84 |

1,84 |

1,84 |

21,13 |

|

Запасы на конец |

0,59 |

0,79 |

0,87 |

0,94 |

0,90 |

0,86 |

0,86 |

0,86 |

0,86 |

0,86 |

0,86 |

1,47 |

10,73 |

|

Запасы на начало |

0,60 |

0,59 |

0,79 |

0,87 |

0,94 |

0,90 |

0,86 |

0,86 |

0,86 |

0,86 |

0,86 |

0,86 |

9,86 |

|

Потребность с учетом изд |

1,28 |

1,46 |

1,77 |

1,94 |

1,98 |

1,89 |

1,84 |

1,84 |

1,84 |

1,84 |

1,84 |

2,45 |

22,00 |

|

∆ |

-0,01 |

0,20 |

0,09 |

0,07 |

-0,04 |

-0,04 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,61 |

0,87 |

|

2 год |

|||||||||||||

|

Потребность, тыс. $ |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

37,82 |

|

Запасы на конец |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,68 |

17,86 |

|

Запасы на начало |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

17,65 |

|

Потребность с учетом изд |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,36 |

38,03 |

|

∆ |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,21 |

0,21 |

|

3 год |

|||||||||||||

|

Потребность, тыс. $ |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

43,22 |

|

Запасы на конец |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

5,58 |

24,07 |

|

Запасы на начало |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

1,68 |

20,17 |

|

Потребность с учетом изд |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

7,50 |

47,12 |

|

∆ |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

3,90 |

3,90 |

2.3. Составление бюджета движения денежных средств

Бюджет движения денежных средств – это план движения расчётного счёта и наличных денежных средств в кассе предприятия, отражающий все прогнозируемые поступления и изъятия денежных средств в результате хозяйственной деятельности. БДДС показывает возможные поступления предоплаты за поставляемую продукцию (на расчётный счёт или в кассу), авансовые платежи, задержки поступлений за отгруженную раннее продукцию.

БДДС отражает потребность во внешнем финансировании (объём кредитов, инвестиций), а также способствует более точному определению объёмов внешнего финансирования. Назначение документа состоит в обеспечении сбалансированности поступлений денежных средств (соответствующих планируемым доходам) и их списании (в соответствии с запланированными расходами по бюджетным периодам).

Если оказывается, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) будут недостаточными для покрытия расходов, запланированных согласно бюджету прибылей и убытков, а также других видов затрат в соответствующий бюджетный период, то для данного бизнеса необходимо предпринимать шаги по поиску дополнительных источников денежных средств.

Бюджет движения денежных средств является основным документом финансового планирования, составляется на весь прогнозный период и представляет прогноз денежных притоков и оттоков, который классифицируется по видам финансово-хозяйственной деятельности:

- текущая (операционная) деятельность обеспечивает выполнение коммерческих функций предприятия и генерирует основной поток денежных средств;

- инвестиционная деятельность включает поступление и использование денежных средств, связанных с продажей основных средств, капитальными вложениями, доходами от долгосрочных инвестиций;

- финансовая деятельность связана с получением и погашение краткосрочных кредитов и займов, начисленными процентами и дивидендами.

Форматы БДДС могут быть различными в зависимости от специфики деятельности компании. Но во всех случаях статьи БДДС взаимосвязаны с бюджетом прибылей и убытков, бюджетом капитальных вложений и бюджетом кредитного портфеля. В БДДС все статьи затрат показаны по способу их оплаты (т.е. соответствуют графикам оплаты дебиторской и кредиторской задолженности).

Бюджет движения денежных средств состоит из двух основных частей:

• Приходы (источники денежных средств)

• Расходы (использование денежных средств)

Разработка бюджета движения денежных средств начинается с определения источников и составных частей возможных поступлений денежных средств в предстоящий бюджетный период. В общем случае источники денежных средств делятся на три группы статей: поступления от операций, поступления из внешних источников и прочие поступления. Однако всё зависит от специфики бизнеса.

Приходы (источники ДС) отражают только те денежные средства или финансовые суррогаты, которые реально могут поступить на расчётный счёт или иным образом в данный бюджетный период. Эти источники могут быть двух видов: внешние и внутренние. Внешние поступления – это кредиты и инвестиции. Внутренние поступления делятся на две группы: доходы от реализации и внереализационные доходы.

Расходы (использование ДС) в БДДС делятся на три основные категории. Денежные средства могут использоваться на финансирование:

- Текущих операций

- Капитальных вложений

- Прочих расходов

Таблица 4 – Бюджет движения денежных средств

|

1 год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

Операционная деятельность |

|||||||||||||

|

1. Приток |

41,88 |

56,84 |

70,51 |

82,91 |

91,45 |

91,03 |

86,68 |

85,37 |

85,37 |

85,37 |

85,37 |

85,37 |

948,12 |

|

1.1 Текущий месяц |

41,88 |

38,89 |

53,85 |

59,83 |

65,81 |

62,82 |

59,76 |

59,76 |

59,76 |

59,76 |

59,76 |

59,76 |

|

|

1.2 Следующий месяц |

0,00 |

17,95 |

16,67 |

23,08 |

25,64 |

28,21 |

26,92 |

25,61 |

25,61 |

25,61 |

25,61 |

25,61 |

|

|

2. Отток |

35,76 |

52,52 |

51,62 |

57,26 |

59,82 |

61,54 |

60,25 |

59,21 |

59,21 |

59,21 |

59,21 |

59,21 |

674,84 |

|

2.1 Сырье и материалы |

1,00 |

1,23 |

1,56 |

1,78 |

1,93 |

1,89 |

1,81 |

1,79 |

1,79 |

1,79 |

1,79 |

1,79 |

20,17 |

|

Текущий месяц |

1,00 |

0,98 |

1,31 |

1,46 |

1,57 |

1,50 |

1,43 |

1,43 |

1,43 |

1,43 |

1,43 |

1,43 |

|

|

Следующий месяц |

0,00 |

0,25 |

0,25 |

0,33 |

0,36 |

0,39 |

0,37 |

0,36 |

0,36 |

0,36 |

0,36 |

0,36 |

|

|

2.2 Энергоресурсы |

0,82 |

1,01 |

1,27 |

1,46 |

1,58 |

1,55 |

1,48 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

16,50 |

|

Текущий месяц |

0,82 |

0,80 |

1,07 |

1,19 |

1,28 |

1,22 |

1,17 |

1,17 |

1,17 |

1,17 |

1,17 |

1,17 |

|

|

Следующий месяц |

0,00 |

0,21 |

0,20 |

0,27 |

0,30 |

0,32 |

0,31 |

0,29 |

0,29 |

0,29 |

0,29 |

0,29 |

|

|

2.3 ФОТ рабочих |

0,00 |

15,98 |

15,64 |

20,87 |

23,15 |

24,95 |

23,81 |

22,80 |

22,80 |

22,80 |

22,80 |

22,80 |

238,42 |

|

2.4 ФОТ руководства |

0,00 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

27,18 |

|

2.5 Сбыт |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

6,84 |

|

2.6 Налоги |

0,00 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

6,27 |

|

2.7 Общехозяйственные |

33,36 |

30,69 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

359,48 |

|

3. Запасы |

-0,01 |

0,20 |

0,09 |

0,07 |

-0,04 |

-0,04 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,61 |

0,87 |

|

Изменение запасов ГП |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Изменение производственных запасов |

-0,01 |

0,20 |

0,09 |

0,07 |

-0,04 |

-0,04 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,61 |

0,87 |

|

САЛЬДО |

6,14 |

4,12 |

18,80 |

25,58 |

31,68 |

29,52 |

26,43 |

26,15 |

26,15 |

26,15 |

26,15 |

25,54 |

272,41 |

|

Инвестиционная деятельность |

|||||||||||||

|

1. Приток |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0 |

|

2. Отток |

322,00 |

138,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

460,00 |

|

САЛЬДО |

-322,00 |

-138,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-460,00 |

|

Финансовая деятельность |

|||||||||||||

|

1. Приток |

158,00 |

158,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

316,00 |

|

2. Отток |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

188,88 |

|

% по кредиту |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

64,68 |

|

возврат кредита |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

124,20 |

|

САЛЬДО |

142,26 |

142,26 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

127,12 |

|

Налог на имущество |

0,00 |

0,00 |

0,00 |

2,35 |

0,00 |

0,00 |

3,47 |

0,00 |

0,00 |

3,41 |

0,00 |

0,00 |

9,24 |

|

Налог на прибыль |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

1,27 |

1,32 |

1,32 |

0,64 |

1,32 |

1,32 |

7,18 |

|

Нетто денежной наличности |

-173,60 |

8,38 |

3,06 |

7,48 |

15,94 |

13,78 |

5,95 |

9,09 |

9,09 |

6,36 |

9,09 |

8,48 |

-76,89 |

|

Баланс на начало |

0,00 |

-173,60 |

-165,23 |

-162,17 |

-154,68 |

-138,74 |

-124,96 |

-119,01 |

-109,92 |

-100,83 |

-94,46 |

-85,37 |

|

|

Баланс на конец |

-173,60 |

-165,23 |

-162,17 |

-154,68 |

-138,74 |

-124,96 |

-119,01 |

-109,92 |

-100,83 |

-94,46 |

-85,37 |

-76,89 |

|

|

2 год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

Операционная деятельность |

|||||||||||||

|

1. Приток |

130,29 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

1734,46 |

|

1.1 Текущий месяц |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

|

|

1.2 Следующий месяц |

28,21 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

|

|

2. Отток |

79,22 |

69,32 |

69,32 |

69,32 |

69,32 |

69,32 |

69,32 |

69,32 |

69,32 |

69,32 |

69,32 |

69,32 |

841,70 |

|

2.1 Сырье и материалы |

2,86 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

36,53 |

|

Текущий месяц |

2,45 |

2,45 |

2,45 |

2,45 |

2,45 |

2,45 |

2,45 |

2,45 |

2,45 |

2,45 |

2,45 |

2,45 |

|

|

Следующий месяц |

0,41 |

0,61 |

0,61 |

0,61 |

0,61 |

0,61 |

0,61 |

0,61 |

0,61 |

0,61 |

0,61 |

0,61 |

|

|

2.2 Энергоресурсы |

2,07 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

29,62 |

|

Текущий месяц |

2,00 |

2,00 |

2,00 |

2,00 |

2,00 |

2,00 |

2,00 |

2,00 |

2,00 |

2,00 |

2,00 |

2,00 |

|

|

Следующий месяц |

0,07 |

0,50 |

0,50 |

0,50 |

0,50 |

0,50 |

0,50 |

0,50 |

0,50 |

0,50 |

0,50 |

0,50 |

|

|

2.3 ФОТ рабочих |

22,10 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

450,61 |

|

2.4 ФОТ руководства |

32,33 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

80,96 |

|

2.5 Сбыт |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

12,24 |

|

2.6 Налоги |

0,50 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

11,72 |

|

2.7 Общехозяйственные |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

220,02 |

|

3. Запасы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,21 |

0,21 |

|

Изменение запасов ГП |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Изменение производственных запасов |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,21 |

0,21 |

|

САЛЬДО |

51,08 |

76,52 |

76,52 |

76,52 |

76,52 |

76,52 |

76,52 |

76,52 |

76,52 |

76,52 |

76,52 |

76,31 |

892,55 |

|

Инвестиционная деятельность |

|||||||||||||

|

1. Приток |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

2. Отток |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

САЛЬДО |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Финансовая деятельность |

|||||||||||||

|

1. Приток |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

2. Отток |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

188,88 |

|

% по кредиту |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

64,68 |

|

возврат кредита |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

124,20 |

|

САЛЬДО |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-188,88 |

|

Налог на имущество |

1,52 |

0,00 |

0,00 |

3,29 |

0,00 |

0,00 |

3,22 |

0,00 |

0,00 |

3,16 |

0,00 |

0,00 |

11,19 |

|

Налог на прибыль |

3,26 |

11,52 |

11,52 |

10,86 |

11,52 |

11,52 |

10,88 |

11,52 |

11,52 |

10,89 |

11,52 |

11,52 |

128,06 |

|

Нетто денежной наличности |

30,56 |

49,26 |

49,26 |

46,63 |

49,26 |

49,26 |

46,68 |

49,26 |

49,26 |

46,73 |

49,26 |

49,05 |

564,42 |

|

Баланс на начало |

67,11 |

97,67 |

146,93 |

196,18 |

242,81 |

292,06 |

341,32 |

388,00 |

437,25 |

486,51 |

533,24 |

582,49 |

|

|

Баланс на конец |

97,67 |

146,93 |

196,18 |

242,81 |

292,06 |

341,32 |

388,00 |

437,25 |

486,51 |

533,24 |

582,49 |

631,54 |

|

|

3 год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

Операционная деятельность |

|||||||||||||

|

1. Приток |

154,17 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

1987,50 |

|

1.1 Текущий месяц |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

|

|

1.2 Следующий месяц |

37,50 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

|

|

2. Отток |

103,14 |

75,68 |

75,68 |

75,68 |

75,68 |

75,68 |

75,68 |

75,68 |

75,68 |

75,68 |

75,68 |

75,68 |

935,59 |

|

2.1 Сырье и материалы |

3,34 |

3,5 |

3,5 |

3,5 |

3,5 |

3,5 |

3,5 |

3,5 |

3,5 |

3,5 |

3,5 |

3,5 |

41,8 |

|

Текущий месяц |

2,8 |

2,8 |

2,8 |

2,8 |

2,8 |

2,8 |

2,8 |

2,8 |

2,8 |

2,8 |

2,8 |

2,8 |

|

|

Следующий месяц |

0,54 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

|

|

2.2 Энергоресурсы |

2,39 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

33,87 |

|

Текущий месяц |

2,29 |

2,29 |

2,29 |

2,29 |

2,29 |

2,29 |

2,29 |

2,29 |

2,29 |

2,29 |

2,29 |

2,29 |

|

|

Следующий месяц |

0,10 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

|

|

2.3 ФОТ рабочих |

29,01 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

518,73 |

|

2.4 ФОТ руководства |

48,31 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

96,94 |

|

2.5 Сбыт |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

12,24 |

|

2.6 Налоги |

0,74 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

11,96 |

|

2.7 Общехозяйственные |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

220,02 |

|

3. Запасы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

3,90 |

3,90 |

|

Изменение запасов ГП |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Изменение производственных запасов |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

3,90 |

3,90 |

|

САЛЬДО |

51,02 |

90,99 |

90,99 |

90,99 |

90,99 |

90,99 |

90,99 |

90,99 |

90,99 |

90,99 |

90,99 |

90,99 |

1051,91 |

|

Инвестиционная деятельность |

|||||||||||||

|

1. Приток |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

2. Отток |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

САЛЬДО |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Финансовая деятельность |

|||||||||||||

|

1. Приток |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

2. Отток |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

188,88 |

|

% по кредиту |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

64,68 |

|

возврат кредита |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

124,20 |

|

САЛЬДО |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-15,74 |

-188,88 |

|

Налог на имущество |

1,31 |

0,00 |

0,00 |

3,03 |

0,00 |

0,00 |

2,97 |

0,00 |

0,00 |

2,91 |

0,00 |

0,00 |

10,22 |

|

Налог на прибыль |

8,16 |

14,42 |

14,42 |

13,81 |

14,42 |

14,42 |

13,82 |

14,42 |

14,42 |

13,83 |

14,42 |

14,42 |

164,95 |

|

Нетто денежной наличности |

25,81 |

60,83 |

60,83 |

58,41 |

60,83 |

60,83 |

58,46 |

60,83 |

60,83 |

58,51 |

60,83 |

60,83 |

|

|

Баланс на начало |

487,54 |

513,35 |

574,18 |

635,02 |

693,43 |

754,26 |

815,09 |

873,55 |

934,39 |

995,22 |

1053,73 |

1114,56 |

|

|

Баланс на конец |

513,35 |

574,18 |

635,02 |

693,43 |

754,26 |

815,09 |

873,55 |

934,39 |

995,22 |

1053,73 |

1114,56 |

1175,40 |

|

Таблица 5 – Бюджет поступления денежных средств

|

1 год |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

|

1. Объем продаж, $ |

59,83 |

55,56 |

76,92 |

85,47 |

94,02 |

89,74 |

85,37 |

85,37 |

85,37 |

85,37 |

85,37 |

85,37 |

973,73 |

|

2. Поступления |

|||||||||||||

|

2.1. В текущем месяце |

41,88 |

38,89 |

53,85 |

59,83 |

65,81 |

62,82 |

59,76 |

59,76 |

59,76 |

59,76 |

59,76 |

59,76 |

681,61 |

|

2.2. В след.месяце |

17,95 |

16,67 |

23,08 |

25,64 |

28,21 |

26,92 |

25,61 |

25,61 |

25,61 |

25,61 |

25,61 |

266,51 |

|

|

Сумма поступлений |

41,88 |

56,84 |

70,51 |

82,91 |

91,45 |

91,03 |

86,68 |

85,37 |

85,37 |

85,37 |

85,37 |

85,37 |

948,12 |

|

25,61 - это дебет задолженность |

|||||||||||||

|

2 год |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

|

1. Объем продаж, $ |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

1750,00 |

|

2. Поступления |

|||||||||||||

|

2.1. В текущем месяце |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

102,08 |

1225,00 |

|

2.2. В след.месяце |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

43,75 |

481,25 |

|

|

Сумма поступлений |

102,08 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

1706,25 |

|

дебет задолженность = 43,75 |

|||||||||||||

|

3 год |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

|

1. Объем продаж, $ |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

2000,00 |

|

2. Поступления |

|||||||||||||

|

2.1. В текущем месяце |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

116,67 |

1400,00 |

|

2.2. В след.месяце |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

50,00 |

550,00 |

|

|

Сумма поступлений |

116,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

166,67 |

1950,00 |

|

дебет задолженность = 50 |

|||||||||||||

2.4. Составление бюджета доходов и расходов

Бюджет доходов и расходов (БДР) – определяет планируемый финансовый результат от операционной деятельности организации или предприятия (операционная деятельность - это деятельность, создающая выручку компании, а также прочая деятельность за исключением инвестиционной или финансовой деятельности).

Для составления БДР используется принцип начисления, то есть доходы и расходы отражаются в том периоде, к которому они относятся.

В БДР производственного предприятия принято выделять следующие виды расходов: расходы на производственную деятельность, коммерческие расходы, управленческие расходы.

Таблица 6 – Бюджет прямых затрат на сырье и материалы

|

1 год |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

|

Объем производства |

11,97 |

11,71 |

15,62 |

17,33 |

18,68 |

17,83 |

17,07 |

17,07 |

17,07 |

17,07 |

17,07 |

17,07 |

195,58 |

|

Потребность, нат ед |

14,36 |

14,05 |

18,75 |

20,80 |

22,42 |

21,39 |

20,49 |

20,49 |

20,49 |

20,49 |

20,49 |

20,49 |

234,70 |

|

Стоимость ед. рес |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

1,08 |

|

Потребность, $ |

1,29 |

1,27 |

1,69 |

1,87 |

2,02 |

1,93 |

1,84 |

1,84 |

1,84 |

1,84 |

1,84 |

1,84 |

21,13 |

|

2 год |

|||||||||||||

|

Объем производства |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

350,00 |

|

Потребность, нат ед |

35,00 |

35,00 |

35,00 |

35,00 |

35,00 |

35,00 |

35,00 |

35,00 |

35,00 |

35,00 |

35,00 |

35,00 |

420,00 |

|

Стоимость ед. рес |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

1,08 |

|

Потребность, $ |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

3,15 |

37,82 |

|

3 год |

|||||||||||||

|

Объем производства |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

400,00 |

|

Потребность, нат ед |

40,00 |

40,00 |

40,00 |

40,00 |

40,00 |

40,00 |

40,00 |

40,00 |

40,00 |

40,00 |

40,00 |

40,00 |

480,00 |

|

Стоимость ед. рес |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

1,08 |

|

Потребность, $ |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

3,60 |

43,22 |

Таблица 7 – Бюджет прямых материальных затрат

|

1 год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

Объем производства, нат.ед. |

11,97 |

11,71 |

15,62 |

17,33 |

18,68 |

17,83 |

17,07 |

17,07 |

17,07 |

17,07 |

17,07 |

17,07 |

195,58 |

|

Прямые переменные затраты |

18,26 |

17,87 |

23,85 |

26,46 |

28,52 |

27,21 |

26,06 |

26,06 |

26,06 |

26,06 |

26,06 |

26,06 |

298,54 |

|

- сырье и материалы |

1,26 |

1,23 |

1,64 |

1,82 |

1,96 |

1,87 |

1,79 |

1,79 |

1,79 |

1,79 |

1,79 |

1,79 |

20,52 |

|

- энергоресурсы |

1,03 |

1,01 |

1,34 |

1,49 |

1,60 |

1,53 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

16,79 |

|

- ФОТ с налогами |

15,98 |

15,64 |

20,87 |

23,15 |

24,95 |

23,81 |

22,80 |

22,80 |

22,80 |

22,80 |

22,80 |

22,80 |

261,22 |

|

2 год |

|||||||||||||

|

Объем производства, нат.ед. |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

29,17 |

350,00 |

|

Прямые переменные затраты |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

534,24 |

|

- сырье и материалы |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

36,73 |

|

- энергоресурсы |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

30,05 |

|

- ФОТ с налогами |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

467,46 |

|

3 год |

|||||||||||||

|

Объем производства, нат.ед. |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

33,33 |

400,00 |

|

Прямые переменные затраты |

50,88 |

50,88 |

50,88 |

50,88 |

50,88 |

50,88 |

50,88 |

50,88 |

50,88 |

50,88 |

50,88 |

50,88 |

610,56 |

|

- сырье и материалы |

3,50 |

3,50 |

3,50 |

3,50 |

3,50 |

3,50 |

3,50 |

3,50 |

3,50 |

3,50 |

3,50 |

3,50 |

41,98 |

|

- энергоресурсы |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

2,86 |

34,34 |

|

- ФОТ с налогами |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

534,24 |

Таблица 8 – Бюджет производственных накладных расходов

|

1 год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

ФОТ с налогами |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

29,65 |

|

Сбыт |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

6,84 |

|

Налоги |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

6,84 |

|

Общехозяйственные расходы |

33,36 |

30,69 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

359,48 |

|

Амортизация |

0 |

2,6726 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

40,85 |

|

Прочие расходы |

11,40 |

11,40 |

11,40 |

11,40 |

11,40 |

11,40 |

11,40 |

11,40 |

11,40 |

11,40 |

11,40 |

11,40 |

136,83 |

|

Всего постоянных затрат |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

580,49 |

|

2 год |

итого |

||||||||||||

|

ФОТ с налогами |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

53,05 |

|

Сбыт |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

12,24 |

|

Налоги |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

12,24 |

|

Общехозяйственные расходы |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

220,02 |

|

Амортизация |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

38,064 |

|

Прочие расходы |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

244,86 |

|

Всего постоянных затрат |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

580,49 |

|

3 год |

итого |

||||||||||||

|

ФОТ с налогами |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

53,05 |

|

Сбыт |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

12,24 |

|

Налоги |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

12,24 |

|

Общехозяйственные расходы |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

220,02 |

|

Амортизация |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

38,064 |

|

Прочие расходы |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

20,41 |

244,86 |

|

Всего постоянных затрат |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

48,37 |

580,49 |

Таблица 9 – Ведомость выплат суммы долга и процентов по кредиту

|

1 год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

Выплата % по кредиту |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

64,68 |

|

Сумма оставшаяся к погашению |

566,84 |

551,10 |

535,36 |

519,62 |

503,88 |

488,14 |

472,40 |

456,66 |

440,92 |

425,18 |

409,44 |

393,70 |

- |

|

Сумма погашенная |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

62,10 |

|

Итого, п.1+п.3 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

188,88 |

|

2 год |

|||||||||||||

|

Выплата % по кредиту |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

64,68 |

|

Сумма оставшаяся к погашению |

377,96 |

362,22 |

346,48 |

330,74 |

315,00 |

299,26 |

283,52 |

267,78 |

252,04 |

236,30 |

220,56 |

204,82 |

- |

|

Сумма погашенная |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

62,10 |

|

Итого, п.1+п.3 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

188,88 |

|

3 год |

|||||||||||||

|

Выплата % по кредиту |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

5,39 |

64,68 |

|

Сумма оставшаяся к погашению |

189,08 |

173,34 |

157,60 |

141,86 |

126,12 |

110,38 |

94,64 |

78,90 |

63,16 |

47,42 |

31,68 |

15,94 |

- |

|

Сумма погашенная |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

10,35 |

62,10 |

|

Итого, п.1+п.3 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,94 |

189,08 |

Таблица 10 – Бюджет доходов и расходов

|

1 год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

1 Доход от продаж |

59,83 |

55,56 |

76,92 |

85,47 |

94,02 |

89,74 |

85,37 |

85,37 |

85,37 |

85,37 |

85,37 |

85,37 |

973,73 |

|

2 Переменные затраты |

18,26 |

17,87 |

23,85 |

26,46 |

28,52 |

27,21 |

26,06 |

26,06 |

26,06 |

26,06 |

26,06 |

26,06 |

298,54 |

|

2.1 Сырье и материалы |

1,26 |

1,23 |

1,64 |

1,82 |

1,96 |

1,87 |

1,79 |

1,79 |

1,79 |

1,79 |

1,79 |

1,79 |

20,52 |

|

2.2 Энергоресурсы |

1,03 |

1,01 |

1,34 |

1,49 |

1,60 |

1,53 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

1,47 |

16,79 |

|

2.3 ФОТ+ЕСН осн. рабочих |

15,98 |

15,64 |

20,87 |

23,15 |

24,95 |

23,81 |

22,80 |

22,80 |

22,80 |

22,80 |

22,80 |

22,80 |

261,22 |

|

3 Маржинальный доход |

41,56 |

37,68 |

53,07 |

59,01 |

65,50 |

62,53 |

59,31 |

59,31 |

59,31 |

59,31 |

59,31 |

59,31 |

675,20 |

|

4 Постоянные затраты |

36,97 |

36,97 |

36,97 |

36,97 |

36,97 |

36,97 |

36,97 |

36,97 |

36,97 |

36,97 |

36,97 |

36,97 |

443,66 |

|

4.1 ФОТ+ЕСН руководителей |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

2,47 |

29,65 |

|

4.2 Сбыт |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

6,84 |

|

4.3 Налоги |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

0,57 |

6,84 |

|

4.4 Амортизация |

0 |

2,6726 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

3,818 |

40,85 |

|

4.5 Общехозяйственные |

33,36 |

30,69 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

29,54 |

359,48 |

|

5 Прибыль от реализации |

4,59 |

0,71 |

16,10 |

22,04 |

28,53 |

25,56 |

22,33 |

22,33 |

22,33 |

22,33 |

22,33 |

22,33 |

231,54 |

|

6 Налог на имущество |

0 |

0 |

2,35 |

0 |

0 |

3,47 |

0 |

0 |

3,41 |

0 |

0 |

3,35 |

12,59 |

|

7 Финансовые издержки |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

15,74 |

188,88 |

|

8 Прибыль к налогообложения |

-11,15 |

-15,03 |

-1,99 |

6,30 |

12,79 |

6,35 |

6,59 |

6,59 |

3,18 |

6,59 |

6,59 |

3,25 |

30,08 |

|

9 Налог на прибыль |

- |

- |

- |

- |

- |

1,27 |

1,32 |

1,32 |

0,64 |

1,32 |

1,32 |

0,65 |

7,83 |

|

10 Чистая прибыль |

-11,15 |

-15,03 |

-1,99 |

6,30 |

12,79 |

5,08 |

5,28 |

5,28 |

2,55 |

5,28 |

5,28 |

2,60 |

22,25 |

|

2 год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

итого |

|

1 Доход от продаж |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

145,83 |

1750,00 |

|

2 Переменные затраты |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

44,52 |

534,24 |

|

2.1 Сырье и материалы |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

3,06 |

36,73 |

|

2.2 Энергоресурсы |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

2,50 |

30,05 |

|

2.3 ФОТ+ЕСН осн. рабочих |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

38,96 |

467,46 |

|

3 Маржинальный доход |

101,31 |

101,31 |

101,31 |

101,31 |

101,31 |

101,31 |

101,31 |

101,31 |

101,31 |

101,31 |

101,31 |

101,31 |

1215,76 |

|

4 Постоянные затраты |

27,97 |

27,97 |

27,97 |

27,97 |

27,97 |

27,97 |

27,97 |

27,97 |

27,97 |

27,97 |

27,97 |

27,97 |

335,63 |

|

4.1 ФОТ+ЕСН руководителей |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

4,42 |

53,05 |

|

4.2 Сбыт |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

12,24 |

|

4.3 Налоги |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

1,02 |

12,24 |

|

4.4 Амортизация |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

3,172 |

38,06 |

|

4.5 Общехозяйственные |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

18,34 |

220,02 |

|

5 Прибыль от реализации |

73,34 |

73,34 |

73,34 |

73,34 |

73,34 |

73,34 |

73,34 |

73,34 |

73,34 |

73,34 |

73,34 |

73,34 |

880,13 |

|

6 Налог на имущество |

0 |

0 |

3,29 |

0 |

0 |

3,22 |

0 |

0 |

3,16 |

0 |

0 |

3,10 |

12,77 |

|