«Бюджетирование проекта»(Бюджет проекта: понятие и назначение)

Содержание:

Введение

Актуальность темы исследования обуславливается динамичным развитием современной экономики, требующей от предприятий соответствия рыночным условиям и новым требованиям к срокам производства товаров и услуг. Конкурентоспособность современного предприятия зависит от того, насколько быстро оно производит продукцию, реализует различные программы развития и проекты.

Производители во всем мире признают необходимость непрерывного совершенствования методов управления развитием своих компаний, так как производимая продукция (или оказываемые компанией услуги) быстро устаревает, компании – конкуренты ежегодно предлагают рынку новые, усовершенствованные продукты. Чтобы выжить и сохранить высокую прибыльность компаниям необходимо применять инновации, внедрять новые проекты, применять различные методики управления проектной деятельностью с доказанной эффективностью.

«Прозрачность» проектного подхода, а также его «предсказуемость» являются неоспоримыми преимуществами по отношению к любому другому подходу управления. Проект предусматривает развитие по этапам и протекание по шагам, каждые из которых должны быть тщательно спланированы. Поэтому планирование проекта – важнейший элемент системы управления проектами, предопределяющий его успешность.

Цель работы – исследовать теоретические и практические вопросы разработки и обоснования бюджета проекта.

Для достижения цели поставлены следующие задачи:

- дать характеристику основных подходов к разработке бюджета проекта;

- рассчитать бюджет проекта для ООО «ТехСервисСтрой» и оценить его эффективность;

- разработать рекомендации для ООО «ТехСервисСтрой» по совершенствованию процесса разработки и обоснования бюджета проекта.

Объектом исследования ООО «ТехСервисСтрой».

Предмет исследования – основы разработки и обоснования бюджета проекта.

Теоретико-методологической основой исследования явились работы отечественных и зарубежных авторов в области проектного управления.

В работе использовались методы анализа абсолютных и относительных показателей, графический метод, метод сетевого планирования.

Структура работы. Цель и задачи исследования обусловили логику построения работы, которая состоит из введения, двух глав, заключения, списка литературы.

Глава 1. Теоретические основы бюджетирования проектов

1.1. Бюджет проекта: понятие и назначение

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет, представляющий собой документ в котором определяются планируемые расходы и доходы и их распределение по статьям на соответствующий период времени[1].

Под бюджетом можно рассматривать набор взаимосвязанных коммерческих, хозяйственных и финансовых планов организации исходя из текущих и стратегических целей функционирования[2].

Бюджетирование – это процесс планирования и управления деятельностью организации с помощью показателей, которые позволяют определить вклад каждого подразделения и каждого менеджера в достижение целей. Основными целями системы бюджетирования организации являются следующие[3]:

1. Эффективная организация процесса управления деятельностью организации, ее структурных подразделений и отдельно взятым проектом посредством планирования, контроля статей доходов и расходов, движения денежных средств и анализа финансово-экономических показателей.

2. Максимально эффективное использование всех видов ресурсов организации (материальных, финансовых, трудовых).

3. Обеспечение взаимосвязи между стратегией и оперативной деятельностью организации.

4. Улучшение финансового результата по основной и другим видам деятельности, если они имеют место, в целом по организации, каждому структурному подразделению и по отдельному проекту.

5. Обеспечение реальной сбалансированности планируемых доходов и расходов в разрезе организации в целом, отдельного структурного подразделения и конкретного проекта.

В процессе реализации проекта в зависимости от стадий разрабатывают два вида бюджета проекта: 1) капитальный бюджет и 2) бюджет текущих доходов и расходов[4].

Капиталовложения делаются в соответствии с долгосрочным планом развития компании. Они повышают прибыль за счет обеспечения дополнительного дохода или сокращения затрат. Например, в результате покупки более эффективного оборудования и инструментов снижаются расходы на обслуживание оборудования. Капиталовложения должны обеспечивать адекватный возврат средств, соответствующий целевому показателю прибыли на инвестированный капитал. Задачами капиталовложений могут быть: замена оборудования с целью экономии затрат, расширение производства для увеличения объема выпуска, внедрение нового товара на рынок, улучшение качества товаров и услуг и производство по заключенным контрактам. Капиталовложения должны принимать во внимание имеющиеся и требуемые ресурсы. Кроме того, должны рассматриваться и обязательства[5].

Бюджет текущих доходов и расходов разрабатывается на стадии эксплуатации проекта. Он позволяет оценить соответствие проектным величинам фактических показателей чистого дохода (а значит, и отдельных элементов текущих доходов и расходов) в рассматриваемом периоде и выявить причины отклонений. Реализованный проект должен характеризоваться положительной разницей доходов и расходов. В противном случае целесообразность проекта сомнительна[6].

Особой формой бюджета выступает платежный календарь, разрабатываемый по отдельным видам движения денежных средств (налоговый платежный календарь по проекту, платежный календарь по расчетам с поставщиками) и по проекту в целом (в этом случае он детализирует текущий план поступления и расходования денежных средств по проекту)[7].

Платежный календарь позволяет ежедневно контролировать движение денежных средств, своевременно производить расчеты с контрагентами, а также дает возможность избежать штрафных санкций, следить за своевременным и полным погашением дебиторской задолженности по проекту. Платежный календарь является частью системы управленческой отчетности, одним из основных инструментов управления денежной наличностью[8].

1.2. Характеристика основных подходов к разработке бюджета проекта

Разработка капитального бюджета проекта направлена на решение двух основных задач:

1) определение объема и структуры расходов по реализации проекта в разрезе отдельных этапов календарного плана;

2) обеспечение необходимого для покрытия данных расходов потока инвестиционных ресурсов в рамках общего объема средств, предназначенных для финансирования реализации проекта.

Исходной информацией для разработки бюджета реализации проекта являются:

- календарный план реализации проекта;

- общая стратегия и тактика финансирования проекта за счет собственных, заемных и привлеченных источников;

- сметная документация на выполнение отдельных видов строительно-монтажных работ, разработанная на проект в целом;

- предварительный график денежного потока, составленный на основе ТЭО и бизнес-плана проекта;

- финансовое положение инициатора проекта в текущем периоде и прогноз на будущее.

При формировании бюджета проекта необходимо учитывать продолжительность расчетного периода реализации, который должен быть отражен в календарном графике[9].

Бюджет капиталовложений определяет, в каком объеме следует вкладывать средства в покупку основных активов для достижения целей и нормальной работы компании[10]. Бюджет классифицирует основные активы по категориям, определяет, какой объем финансирования требуется, когда необходимо вкладывать средства, описывает размещение активов и содержит соответствующие обоснования и комментарии. Капиталовложения распределяются на длительный период, и их результат проявляется в долгосрочном плане[11].

Капиталовложения могут потребоваться вследствие роста компании, увеличения объема продаж, расширения производства, изменения способов производства, а также с целью сокращения затрат, улучшения показателей производительности, эффективности и результативности, улучшения качества продукции, создания нового бизнеса, своевременного замещения оборудования, его профилактики и для противодействия конкурентам.

Бюджет капиталовложений зависит от ряда факторов: будущих возможностей, показателей рентабельности на инвестиции, объема продаж, продуктивности, прибыльности, производительности, использования производственных мощностей, периода окупаемости вложенных средств, выбора времени инвестирования, риска технологического устаревания, диверсификации, вопросов безопасности, финансового положения с учетом денежного потока, налоговых льгот, доли рынка, разработки новых товаров, обслуживания и замены оборудования, проблем, возможностей по модернизации, отраслевых особенностей, экономических и политических условий, законов и государственного регулирования (к государственному регулированию относятся, например, борьба с загрязнением окружающей среды и ограничения по использованию активов) [12].

Капиталовложения характеризуются неопределенностью с точки зрения получаемой прибыли, так как вызывают значительный отток денежных средств и окупаются в течение длительного временного периода. Если же они приводят к отрицательным результатам, то компания терпит значительные убытки[13].

Процесс бюджетирования носит непрерывный или скользящий характер, исходя из плановых показателей проекта (на предстоящий квартал), а в рамках квартальных бюджетов – из системы месячных бюджетов (на каждый предстоящий месяц). Процесс такого «скользящего» бюджетирования гарантирует систему оперативного планирования реализации проекта, а также закладывает прочную основу для осуществления постоянного контроля за результатами его реализации[14].

При разработке капитального бюджета «клеточкой» учета крупномасштабных капитальных вложений является проект. При этом следует заметить, что бюджетирование отдельных проектов зависит от того, осуществляются они хозяйственным способом или путем привлечения подрядчика (подрядным способом) [15]. В первом случае в инвестиционном бюджете показывается расшифровка по статьям инвестиционных затрат (стоимость оборудования, стоимость строительно-монтажных работ, прочие инвестиционные затраты). При подрядном способе строительства объект незавершенного строительства до его сдачи находится на балансе подрядчика, и в отчете об инвестициях фигурирует лишь стоимостная величина финансирования подрядных работ[16].

Капитальный бюджет реализации проекта состоит из двух разделов: 1) капитальные затраты; 2) источники финансирования капитальных вложений.

Объем и структура капитальных затрат определяются с учетом обеспечения реализации проекта в предусматриваемых строительных объемах, уровне технологии и технического оснащения во избежание излишнего объема этих затрат[17].

Процесс разработки раздела «Источники финансирования капитальных вложений» бюджета предусматривает обычно следующие процедуры:

1) уточнение общего объема поступления финансовых средств - этот показатель должен корреспондировать с показателем общего объема инвестиционных затрат по первому разделу бюджета;

2) уточнение структуры источников финансирования капитальных вложений (если меняется показатель общего их объема);

3) обеспечение стыковки объема поступления финансовых средств по отдельным периодам формирования приходной части бюджета с объемом инвестиционных затрат, предусмотренных в отдельных периодах в соответствии с календарным планом осуществления работ[18].

Разработка капитального бюджета позволяет не только оперативно корректировать денежные потоки, но и эффективно осуществлять реализацию проекта в текущем периоде.

Капитальный бюджет составляется на один год, а затем детализируется в разрезе кварталов и месяцев.

Бюджет текущих доходов и расходов разрабатывается на стадии эксплуатации проекта. Он позволяет оценить соответствие проектным величинам фактических показателей чистого дохода (а значит, и отдельных элементов текущих доходов и расходов) в рассматриваемом периоде и выявить причины отклонений.

Платежный календарь составляется обычно на предстоящий месяц (с разбивкой по дням, неделям и декадам). Он состоит из двух разделов: 1) график расходования денежных средств (или график предстоящих платежей); 2) график поступления денежных средств[19].

График расходования денежных средств отражает сроки и суммы платежей компании в предстоящем периоде по всем (или конкретным) видам ее финансовых обязательств для реализации проекта. График поступления денежных средств, по которым имеется возвратный их поток, фиксирует сроки и суммы предстоящих платежей в пользу компании от реализации проекта[20].

Выводы

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Под бюджетом можно рассматривать набор взаимосвязанных коммерческих, хозяйственных и финансовых планов организации исходя из текущих и стратегических целей функционирования.

Бюджетирование – это процесс планирования и управления деятельностью организации с помощью показателей, которые позволяют определить вклад каждого подразделения и каждого менеджера в достижение целей.

В процессе реализации проекта в зависимости от стадий разрабатывают два вида бюджета проекта: капитальный бюджет и бюджет текущих доходов и расходов.

Капиталовложения делаются в соответствии с долгосрочным планом развития компании. Бюджет текущих доходов и расходов разрабатывается на стадии эксплуатации проекта. Он позволяет оценить соответствие проектным величинам фактических показателей чистого дохода (а значит, и отдельных элементов текущих доходов и расходов) в рассматриваемом периоде и выявить причины отклонений.

Глава 2. Разработка бюджета проекта организации услуг населению по кровле крыши черепицей и обшивке домов сайдингом для ООО «ТехСервисСтрой»

2.1. Устав проекта

Проект предполагает организацию услуг населению по кровле крыши черепицей и обшивке домов сайдингом.

Каждый владелец индивидуального дома, дачи, гаража рано или поздно сталкивается с необходимостью частичного восстановления или ремонта кровли. Кровля черепицей, обшивка домов сайдингом позволяет создать свой привлекательный внешний вид постройки, а так же создает тепло и звукоизоляцию.

Предприятие будет оказывать следующие виды услуг:

1) кровля крыши мягкой черепицей. В основе мягкой черепицы находится пропитанный битумом стеклохолст или органическая целлюлоза. Основа служит арматурой для соединения двух слоев окисленного битума с различными полимерными добавками, которые обеспечивают черепице пластичность, прочность и стойкость к деформации. Верхняя часть гибкой черепицы покрыта базальтовым гранулятом или минеральной крошкой, которые придают материалу разнообразные цветовые оттенки и защищают от климатических воздействий и ультрафиолетового излучения. На обратную сторону битумной черепицы нанесен либо клейкий слой специального битума, защищенный полиэтиленовой пленкой (самоклеющаяся черепица), либо кремниевый песок («традиционная» черепица), чтобы плитки не склеивались между собой при хранении и транспортировке;

2) кровля крыши металлочерепицей;

3) кровля крыши шифером;

4) кровля еврошифером. Этот современный мягкий кровельный материал - аналог шифера. В его основе: целюлозно-картонные волокна, стекло или полимерные холсты. Эта основа может пропитываться битумом или резино-полимерными связующими. В понятие евро-шифер так же принято включать экструзионные листы из однородного полимера, в том числе, прозрачные или полупрозрачные. Этот легкий, прочный, экологически безопасный материал, который обладает высокими эксплуатационными характеристиками и может применяться на «сложных» крышах. Еврошифер скорее относится к кровлям эконом класса. В настоящее время на отечественном рынке наиболее известен еврошифер из Франции (Onduline) и Бельгии (Gutta);

5) обшивка домов сайдингом.

Примерная стоимость услуг (в рублях):

- кровля крыши от 250 руб. до 350 руб. 1 кв.м.;

- обшивка дома сайдингом 150 руб. 1 кв.м.

Проведя анализ рынка по кровле крыши, можем определить примерное количество клиентов за месяц, на которое можно рассчитывать, и оно составляет 50 человек. Если брать в расчет 50 человек в месяц, каждый из которых закажет услуги по кровле крыши, средняя стоимость которой равна 120 000 руб., то средний объем продаж будет составлять 600 000 руб. Проведя анализ рынка кровли фасада, можем определить примерное количество клиентов за месяц, на которое можно рассчитывать, и оно составляет 30 человек. Если брать в расчет 30 человек в месяц, каждый из которых закажет услуги по кровле фасада, средняя стоимость которого равна 180 000 руб., то средний объем продаж будет составлять 540 000 руб.

Услуги будут оказываться с привлечением 20 наемных работников.

Таблица 1

Расчет численности работников и фонда заработной платы[21]

|

Профессия |

Количество |

Средняя |

Фонд заработной платы в год, руб. |

|

Разнорабочий |

20 |

35000 |

8400000 |

Фонд заработной платы составит 8 400 000 руб. в год.

1) количество рабочих дней в месяц: 30 - 8 дня выходных = 22 рабочих дня;

2) количество часов рабочего времени: 22 раб. дней × 8 часов=176 часов.

Все подготовительные работы займут 1-1,5 месяца: подготовка помещений, заготовка материала, приобретение необходимого инструмента для работы. Для реализации данного бизнеса нет необходимости снимать в аренду офис. Все поступающие заказы будут приниматься в офисе и торговых отделах ТОО «ТехСервисСтрой».

Таблица 2

Расчет единовременных затрат по проекту[22]

|

Наименование вложений |

Кол-во |

Цена, руб. |

Стоимость, руб. |

|

Бензопила |

10 |

8000 |

80000 |

|

Болгарка маленькая |

10 |

5000 |

50000 |

|

Болгарка большая |

10 |

9000 |

90000 |

|

Шуруповерт |

20 |

8000 |

160000 |

|

Перфоратор |

20 |

7000 |

140000 |

|

Отбойник |

10 |

25000 |

250000 |

|

Электрорубанок |

10 |

3000 |

30000 |

|

Чемодан для инструментов |

10 |

2000 |

20000 |

|

Молоток, ножовка, гвозди, уровень, рулетки, перчатки и т.д. |

10 |

5000 |

50000 |

|

Удлинитель |

10 |

1500 |

15000 |

|

Страховочные пояса |

40 |

500 |

20000 |

|

Итого по оборудованию |

905000 |

||

|

Всего |

905000 |

||

Для организации бизнеса необходимо 905 000 руб.

Конечные потребители - это жители Актюбинской и Алматинской областей, имеющие дачные дома, проживающие в частных секторах, в своих домах или коттеджах. Конкурентами являются организации или индивидуальные предприниматели, занимающиеся строительными работами. Характер спроса говорит о том, что в летнее время года спрос на данную услугу будет расти, с приближением зимы спрос будет снижаться.

Площадки для рекламы — специализированные печатные СМИ, рекламные газеты.

2.2. Бюджет проекта организации услуг населению по кровле крыши черепицей и обшивке домов сайдингом и оценка его эффективности

Для организации бизнеса необходимо 905 000 руб. Все расходы планируется финансировать из собственных средств предприятия. Капитальные расходы рассчитаны в таблице 2.

Ежемесячная выручка планируется от 900 000 — 1 500 000 руб. при

полной рабочей нагрузке. Для расчета взяты средние показатели 600 000 руб. по кровле крыши и 540 000 руб. по кровле фасада. Итого 1 140 000 руб.

Текущие затраты по проекту представлены в таблице 3.

Таблица 3

Текущие расходы на оказание услуг[23]

|

Показатель |

В месяц, руб. |

В год. руб. |

|

Заработная плата работникам |

700000 |

8400000 |

|

Страховые взносы |

211400 |

2536800 |

|

Амортизация |

4170 |

50040 |

|

Прочие |

4782 |

57386 |

|

Итого текущие затраты |

920352 |

11044226 |

Материалы в состав текущих затрат не включаются, так как они оплачиваются заказчиком.

Текущие затраты на оказание услуг составляют 920 352 руб. в месяц и 11 044 226 руб. в год.

Таблица 4

Расчет чистой прибыли[24]

|

Показатель |

В месяц, руб. |

В год, руб. |

|

1 |

2 |

3 |

|

Выручка (наиболее вероятный объем оказываемых услуг), тыс. руб. |

1 140 |

13 680 |

|

Текущие затраты, тыс. руб. |

920 |

11 040 |

Продолжение таблицы 4

|

1 |

2 |

3 |

|

Прибыль, тыс. руб. |

220 |

2 640 |

|

Налог на прибыль, тыс.руб. |

44 |

528 |

|

Чистая прибыль, тыс.руб. |

176 |

2112 |

|

Рентабельность, % |

15,44 |

|

|

Срок окупаемости, мес. |

5,14 |

|

Чистая прибыль предприятия составит 176 тыс.руб. в месяц и 2 112 тыс. руб. в год.

Рентабельность проекта 15,44 %. Инвестиции окупаются за 5,14 месяца.

2.3. Рекомендации по совершенствованию процесса разработки и обоснования бюджета проекта

Процесс управления стоимостью проекта на всех этапах его жизненного цикла является основной функциональной областью управления. Этот показатель стоимости является интегральным и определяет в денежной форме размер и эффективность трудовых, материальных и технических ресурсов на создание строительной продукции.

Управление стоимостью проекта включает следующие процессы:

1) оценка стоимости проекта;

2) бюджетирование проекта, то есть установление целевых показателей затрат на его реализацию;

3) контроль стоимости проекта в процессе его реализации, постоянная оценка фактических затрат, сравнение их с ранее запланированными в бюджете;

4) выработка регулирующих воздействий по приведению фактических затрат к ранее запланированным.

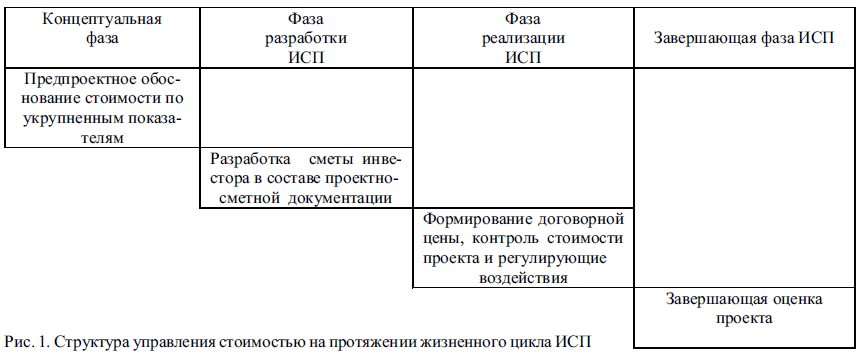

Рекомендуемая ООО «ТехСервисСтрой» схема структуры управления стоимостью проекта представлена на рис. 1.

Рисунок 1. Схема управления стоимостью проекта на этапах жизненного цикла

На различных этапах реализации проекта стоимость определяется с разной степенью точности. Практика расчетов показывает, что на стадии обоснования инвестиций (начальная, концептуальная фаза) определение стоимости осуществляется на основе данных о стоимости ранее построенных объектов или укрупненных сметных норм, и погрешность в этом случае составляет 15–20 %. На стадии разработки проекта в процессе составления проектно-сметной документации на основе сметных нормативов погрешность снижается до 5–8 %. Уточнение стоимости проекта производится на стадии формирования договорной цены (фаза реализации проекта). Важное значение при этом имеет учет ценообразующих факторов как внешних, так и внутренних (инфляция, качество сметно-нормативной базы, качество разработки технического здания, порядок формирования договорной стоимости).

В комплексном виде рекомендуемый ООО «ТехСервисСтрой» процесс управления стоимостью на различных этапах проекта представлен в табл. 5. Из табл. 5 следует, что основной целью 1-го и 2-го этапов является определение сметной стоимости объектов (составление смет инвестора) на стадии технорабочего проекта и разработки проекта на основании сметных расчетов.

|

Таблица 5 Содержание и последовательность управления стоимостью проекта в процессе его жизненного цикла |

|||

|

Концептуальная фаза |

Фаза разработки проекта |

Фаза реализации проекта |

Завершающая |

|

Предварительная оценка объема инвестиций в составе инвестиционного предложения |

Определение стоимости проектных работ при заключении договора на разработку проектно-сметной документации |

Оптимизация стоимости проекта при заключении контрактов |

Устранение недоделок и гарантийное обслуживание |

|

Формирование предварительного бюджета на этапе технико-экономического обоснования инвестиций |

Составление локальных, объектных смет и сводного сметного расчета в составе проектно-сметной |

Формирование договорной цены, схемы финансирования и расчетов за выполненные работы |

Составление исполнительной сметы на объект |

|

Разработка бизнес- |

Разработка уточненного бюджета на основании сметных расчетов |

Формирование схемы финансирования и расчетов за выполненные работы |

Анализ себестоимости СМР по объекту в целом и по статьям затрат |

|

Оценка-анализ концепции проекта |

Разработка уточненного бизнес-плана проекта |

Организация расчетов за выполненные СМР и оказанные услуги |

Подготовка укрупненных нормативов для их использования при составлении смет подрядчика |

|

Планирование сроков |

Учет, контроль и регулирование стоимости (затрат) в процессе строительства объекта |

||

Рассмотрим решение вопросов в процессе управления стоимостью реализации проекта, и, в первую очередь, в процессе оптимизации стоимости проекта при заключении контрактов.

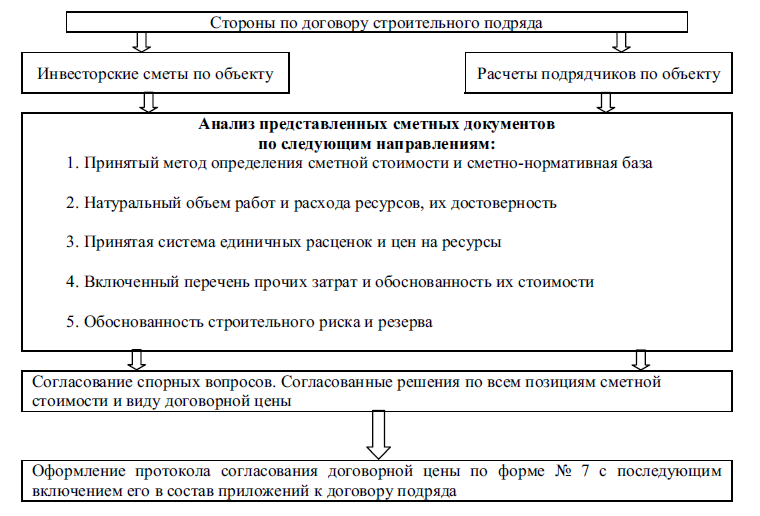

В процессе заключения договора с заказчиком в рамках управления стоимостью проекта особое внимание уделяется вопросам формирования договорной цены. Основанием для расчетов договорных цен служит сводный сметный расчет стоимости строительства или объектные сметы. Рекомендуемая ООО «ТехСервисСтрой» последовательность формирования договорных цен представлена на рис. 2.

Рисунок 2. Рекомендуемая последовательность формирования договорной цены объекта строительства

При заключении контракта заказчик имеет проектно-сметную документацию (ПСД), в том числе инвесторские сметы.

В свою очередь, ООО «ТехСервисСтрой» готовит расчеты (калькуляции издержек производства, сметы) стоимости предстоящего строительства из реальных условий приобретения материалов, оплаты труда работников, затрат по эксплуатации строительных машин. Таким образом, стороны располагают для сравнительного анализа инвесторскими сметами и расчетами затрат по объекту.

Процесс формирования договорной цены заключается в согласовании позиций по всем элементам стоимости объекта и принятия обоснованного и согласованного решения о величине этой стоимости. Содержание отдельных согласительных процедур по основным направлениям формирования договорной цены на объект строительства представлено во втором блоке рис. 2.

При составлении инвесторских смет и расчетов могут применяться различные методы, в частности: ресурсный; ресурсно-индексный; базисно-индексный; метод аналогий. Выбор конкретного метода зависит от стадии проектирования и наличия хорошо разработанной и проверенной сметно-нормативной базы.

Физические объемы работ по объекту, как правило, не вызывают разногласий сторон, так как они определяются по рабочим чертежам и спецификациям. Сложнее достигается согласие по вопросу цен на потребляемые ресурсы. Здесь ООО «ТехСервисСтрой» следует предоставить заказчику весомые доказательства в виде калькуляций стоимости, счетов поставщиков. Зачастую возникают противоречия сторон при рассмотрении прочих затрат. Из перечня прочих затрат включаются в договорную цену, в частности, затраты на перевозку работников к объектам строительства.

Сравнительный анализ инвесторских смет и расчетов заканчивается оформлением протокола согласования договорной цены с указанием вида этой цены.

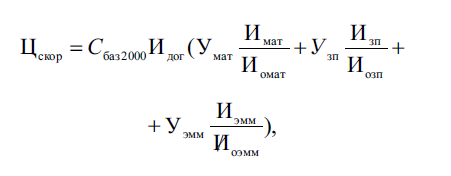

Могут применяться три вида договорных цен:

1. Твердая договорная цена – неизменная на весь период строительства. В основу положены текущие цены на начало строительства. Такой вид цены невыгоден ООО «ТехСервисСтрой», так как в этом случае он берет на себя риск удорожания, связанный с инфляцией.

2. Договорная цена, составляемая на основании применения индексов-дефляторов, позволяющих определить стоимость объекта в будущем в зависимости от продолжительности строительства:

Цдог = Сбаз * Идог * Идеф, (1)

где Сбаз – базовая сметная стоимость;

Идог – индекс пересчета сметной стоимости на момент подписания договора;

Идеф – индекс-дефлятор.

3. При применении скользящих цен определяется базисная договорная цена на дату заключения договора подряда, которая в ходе строительства корректируется в связи с изменением цен и тарифов на применяемые ресурсы. В этом случае скорректированная договорная цена на дату представления счета за выполненные работы будет определяться по формуле:

(2)

(2)

где Умат, Узп, Уэмм – удельный вес соответственно материальных ресурсов, расходов на оплату труда рабочих и на эксплуатацию машин и механизмов в составе ПЗ;

Имат, Иомат, Изп, Иозп, Иэмм, Иоэмм – индексы удорожания материалов, заработной платы и эксплуатации машин соответственно на дату представления счета и дату заключения договора.

После согласования договорной цены и подписания договора с заказчиком начинается реализация проекта.

Управление стоимостью проекта на этапе его реализации заключается в учете объемов выполняемых работ, фактических затрат, сравнении их с ранее запланированными и выработке, в случае необходимости, мероприятий корректирующего и предупреждающего характера.

Основными документами, с помощью которых ООО «ТехСервисСтрой» рекомендуется управление стоимостью проекта на этапе его реализации, являются: контракт; договорная цена; календарный график производства СМР по объекту; документы оперативного (диспетчерского) управления.

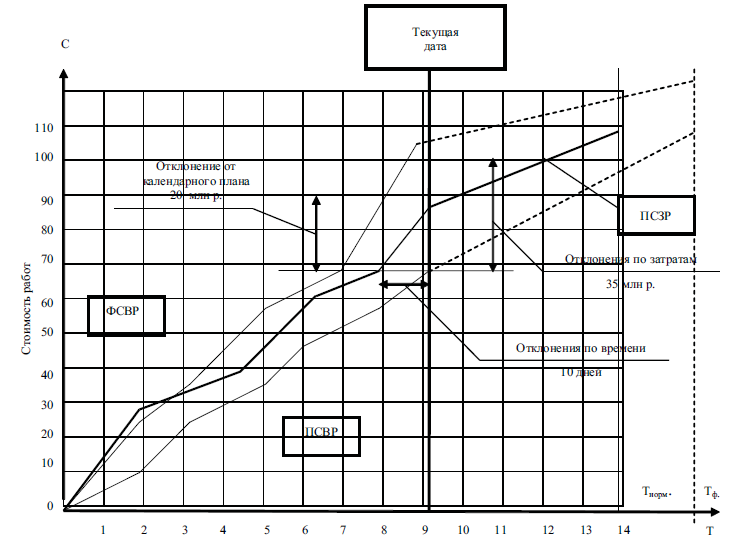

Рекомендуемая общая схема организации управления стоимостью в процессе строительства объекта представлена на рис. 3.

Рисунок 3. Рекомендуемая схема управления стоимостью проекта в процессе его реализации

В первую очередь на основе договорной цены определяются плановые затраты на строительство объекта, в качестве которых принимаются сметная себестоимость или плановая себестоимость. Последняя определяется в том случае, если в плане технического развития определяется планируемая экономия затрат за счет внедрения научно-технического прогресса (блок 2).

Затем в рамках оперативного (диспетчерского) управления рекомендуется осуществлять сбор данных о выполненном объеме СМР и фактических затратах (прямых затратах и накладных расходах). Периодичность получения этой информации за счет обратной связи зависит от применяемого шага оперативного (диспетчерского) управления (для ООО «ТехСервисСтрой» рекомендуется - день) (блок № 3).

Данная информация анализируется в функциональных отделах СМО (сметно-договорном, планово-производственном) (блок № 4). И если фактические затраты оказываются больше плановых на выполненный объем СМР, то вырабатываются регулирующие воздействия по снижению фактических затрат (заготовка материалов по более низким ценам, повышение эффективности работы строительных машин, повышение производительности труда), которые должны быть реализованы в процессе производства работ (блок № 5).

ООО «ТехСервисСтрой» можно рекомендовать использование метода освоенного объема, с помощью которого определяются следующие показатели:

По стоимости:

1) плановая стоимость запланированных работ (ПСЗР);

2) плановая стоимость выполненных работ (ПСВР);

3) фактическая стоимость выполненных работ (ФСВР).

По времени:

1) запланированное время выполнения работ (ЗВВР);

2) фактическое время выполненных работ (ФВВР).

На определенную дату контроля (для ООО «ТехСервисСтрой» еженедельно на графике даются показатели стоимости выполненных работ (ПСВР) и фактической стоимости выполненных работ (ФСВР)).

Динамика изменения ПСЗР отражается на графике при его первоначальном построении на этапе подготовки производства.

Полученные данные позволяют определить непосредственно на графике следующие показатели: отклонение по затратам; отклонение по освоенной стоимости; отклонение по времени. На основании этих данных, представленных на рис. 4, функциональными отделами СМО вместе с линейными ИТР выявляются факторы, которые обусловили отклонение от ранее запланированной стоимости. Внимательно изучаются все ценообразующие факторы, расход ресурсов в их натуральных показателях и вырабатываются регулирующие воздействия для ликвидации отставания от графика во времени и недопущения превышения фактических затрат над плановыми.

Рисунок 4. График отклонений по стоимости и времени при реализации проекта

Затем по окончании строительства объекта и сдачи его в эксплуатацию завершается управление стоимостью проекта. Осуществляются окончательные взаиморасчеты среди всех его участников и закрытие финансирования. Важной задачей на этом этапе для ООО «ТехСервисСтрой» являются составление исполнительной сметы на объект и сравнение ее со сметой, составленной при разработке ПСД. При этом анализ проводится по номенклатуре и объемам работ, проверяется соответствие применяемых единичных расценок и цен на производственные ресурсы, правильность и полнота исчисления прочих затрат.

Следует также заметить, что важное значение имеет проведение анализа себестоимости в целом по объекту после окончания его строительства и по статьям затрат на основании полученных отчетных данных. При анализе себестоимости в целом изучаются такие показатели, как полученный доход по договорной стоимости; сметная и плановая себестоимость СМР; фактическая себестоимость СМР; полученная прибыль или убытки.

При анализе по статьям затрат прежде всего следует выявить факторы снижения и удорожания производственных ресурсов. Так по статье «материалы» анализируется влияние факторов цен, норм (экономия или перерасход), замены материалов. По статье «расходы на оплату труда рабочих» важно выявить влияние уровня производительности труда на расход заработной платы. Ведь при росте производительности труда увеличивается и абсолютный размер заработной платы, вместе с тем относительный рост заработной платы на единицу работ должен уменьшаться. Следует стремиться к тому, чтобы выполнить требования опережающего роста производительности труда по сравнению с ростом заработной платы. При анализе накладных расходов обращается внимание на расходы по содержанию административно-управленческого персонала, соблюдение нормативного срока строительства объектов, что напрямую влияет на величину накладных расходов.

В результате делаются выводы об эффективности затрат по данному объекту и намечаются (корректируются) мероприятия по повышению производительности труда и снижению себестоимости СМР при строительстве последующих объектов. Такой анализ необходим наравне с анализом себестоимости СМР по СМО в целом.

Выводы по главе 2

ООО «ТехСервисСтрой» - коммерческое предприятие, основным видом деятельности которого является розничная и мелкооптовая продажа настенной, напольной, каминной керамической плитки, черепицы, керамической плитки для бассейнов, а так же керамического гранита.

С учетом сферы деятельности предприятия предлагается открытие нового направления бизнеса - организация услуг населению по кровле крыши черепицей и обшивке домов сайдингом. Предприятие будет оказывать следующие виды услуг: кровля крыши мягкой черепицей, металлочерепицей, шифером, еврошифером; обшивка домов сайдингом.

Услуги будут оказываться с привлечением 20 наемных работников.

Конечные потребители - это жители Актюбинской и Алматинской областей, имеющие дачные дома, проживающие в частных секторах, в своих домах или коттеджах.

Для организации бизнеса необходимо 905 000 руб. Все расходы планируется финансировать из собственных средств предприятия. Чистая прибыль предприятия составит 176 тыс.руб. в месяц и 2 112 тыс. руб. в год. Рентабельность проекта 15,44 %. Инвестиции окупаются за 5,14 месяца.

С позиций системного анализа рассмотрен важный вопрос в инвестиционно-строительной деятельности – содержание процесса управления стоимостью проекта на всех четырех этапах его жизненного цикла. Такой подход будет способствовать повышению эффективности инвестиций в сфере заказчика и рентабельности предпринимательской деятельности.

ООО «ТехСервисСтрой» предлагается на основе применения метода освоенного объема работ осуществлять на стадии реализации проекта управление стоимостью в рамках диспетчерского управления. При этом следует включать в число контролируемых показателей одновременно с объемом СМР по стоимости плановые и фактические затраты на выполнение СМР. Это предложение будет способствовать снижению себестоимости и соответственно повышению прибыльности и рентабельности предпринимательской деятельности.

В целом применение рекомендуемого подхода позволяет осуществлять инвестиционно-строительную деятельность на высоком организационно-экономическом уровне и создает предпосылки снижения стоимости проекта в процессе его создания, что отвечает главным целям как заказчика, так и подрядчика.

Заключение

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Под бюджетом можно рассматривать набор взаимосвязанных коммерческих, хозяйственных и финансовых планов организации исходя из текущих и стратегических целей функционирования.

Бюджетирование – это процесс планирования и управления деятельностью организации с помощью показателей, которые позволяют определить вклад каждого подразделения и каждого менеджера в достижение целей.

В процессе реализации проекта в зависимости от стадий разрабатывают два вида бюджета проекта: капитальный бюджет и бюджет текущих доходов и расходов.

Капиталовложения делаются в соответствии с долгосрочным планом развития компании. Бюджет текущих доходов и расходов разрабатывается на стадии эксплуатации проекта. Он позволяет оценить соответствие проектным величинам фактических показателей чистого дохода (а значит, и отдельных элементов текущих доходов и расходов) в рассматриваемом периоде и выявить причины отклонений.

ООО «ТехСервисСтрой» - коммерческое предприятие, основным видом деятельности которого является розничная и мелкооптовая продажа настенной, напольной, каминной керамической плитки, черепицы, керамической плитки для бассейнов, а так же керамического гранита.

С учетом сферы деятельности предприятия нами предлагается открытие нового направления бизнеса - организация услуг населению по кровле крыши черепицей и обшивке домов сайдингом. Предприятие будет оказывать следующие виды услуг: кровля крыши мягкой черепицей, металлочерепицей, шифером, еврошифером; обшивка домов сайдингом.

Услуги будут оказываться с привлечением 20 наемных работников.

Конечные потребители - это жители Актюбинской и Алматинской областей, имеющие дачные дома, проживающие в частных секторах, в своих домах или коттеджах. Конкурентами являются организации или индивидуальные предприниматели, занимающиеся строительными работами. Характер спроса говорит о том, что в летнее время года спрос на данную услугу будет расти, с приближением зимы спрос будет снижаться.

Для организации бизнеса необходимо 905 000 руб. Все расходы планируется финансировать из собственных средств предприятия. Чистая прибыль предприятия составит 176 тыс.руб. в месяц и 2 112 тыс. руб. в год. Рентабельность проекта 15,44 %. Инвестиции окупаются за 5,14 месяца.

В целом риски нового бизнеса не являются высокими, что подтверждает целесообразность реализации проекта.

С позиций системного анализа рассмотрен важный вопрос в инвестиционно-строительной деятельности – содержание процесса управления стоимостью проекта на всех четырех этапах его жизненного цикла. Такой подход будет способствовать повышению эффективности инвестиций в сфере заказчика и рентабельности предпринимательской деятельности.

ООО «ТехСервисСтрой» предлагается на основе применения метода освоенного объема работ осуществлять на стадии реализации проекта управление стоимостью в рамках диспетчерского управления. При этом следует включать в число контролируемых показателей одновременно с объемом СМР по стоимости плановые и фактические затраты на выполнение СМР. Это предложение будет способствовать снижению себестоимости и соответственно повышению прибыльности и рентабельности предпринимательской деятельности.

В целом применение рекомендуемого подхода позволяет осуществлять инвестиционно-строительную деятельность на высоком организационно-экономическом уровне и создает предпосылки снижения стоимости проекта в процессе его создания, что отвечает главным целям как заказчика, так и подрядчика.

Список литературы

- Балашов, А. И. Управление проектами: учебник для бакалавров / А. И. Балашов, Е. М. Рогова, М. В. Тихонова, Е. А. Ткаченко; под ред. Е. М. Роговой. — М.: Юрай, 2013.

- Геллерт М., Новак К. Все о командоообразовании. - М.: Вершина, 2014.

- Герд Д. Управление проектами. – СПб: Бизнес-пресса, 2013.

- Ивасенко А. Г. Управление проектами / А. Г. Ивасенко, Я. И. Никонова, М. В. Каркавин – Ростов-на-Дону: Феникс, 2013.

- Ильина О. Н. Методология управления проектами: становление, современное состояние и развитие: монография / О. Н. Ильина. - М.: ИНФРА - М : Вузовский учебник, 2011.

- Касатов А. Д. Бюджет реализации корпоративных инвестиционных проектов и программ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2013. № 1. С. 45-51.

- Кокин А. С., Осколков И. М. Исследование методологии разработки бюджета инвестиционного проекта // Вестник Нижегородского университета им. Н.И. Лобачевского. 2013. № 1-1. С. 258-262.

- Коньшунова А. Ю. К вопросу о классификации проектов в проектном управлении // Экономика и современный менеджмент: теория и практика. 2013. № 32.

- Королев Д. Эффективное управление проектами. - М.: ОЛМА пресс, ИНЭС, 2011. - 128 с.

- Маркова В. Д. Сравнительный анализ различных видов проектов // В сборнике: Инновационная модель бизнеса: мотивация использования инноваций и экономического роста Титов В.В., Маркова В.Д. сборник научных трудов. Институт экономики и организации промышленного производства СО РАН. Новосибирск, 2012. С. 55-59.

- Мид К. Управление проектами. Без мистики. – М.: Гиппо, 2011.

- Перцев Д. Модель управления портфелем проектов по запуску новых продуктов // Проблемы теории и практики управления - 2013. - № 4. - С.109-115.

- Петров К. Как разработать бизнес-план. Практическое пособие с примерами и шаблонами. – М.: Вильямс, Диалектика, 2011.

- Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25.

- Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219.

- Фунтов В. Н. Основы управления проектами в компании. – СПб.: Питер, 2015.

- Шаншина А. Э. Составление проектов бюджетов // Наука, техника и образование. 2015. № 12 (18). С. 167-169.

-

Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219. ↑

-

Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25. ↑

-

Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219. ↑

-

Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25. ↑

-

Шаншина А. Э. Составление проектов бюджетов // Наука, техника и образование. 2015. № 12 (18). С. 167-169. ↑

-

Касатов А. Д. Бюджет реализации корпоративных инвестиционных проектов и программ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2013. № 1. С. 45-51. ↑

-

Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25. ↑

-

Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219. ↑

-

Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25. ↑

-

Кокин А. С., Осколков И. М. Исследование методологии разработки бюджета инвестиционного проекта // Вестник Нижегородского университета им. Н.И. Лобачевского. 2013. № 1-1. С. 258-262. ↑

-

Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219. ↑

-

Шаншина А. Э. Составление проектов бюджетов // Наука, техника и образование. 2015. № 12 (18). С. 167-169. ↑

-

Кокин А. С., Осколков И. М. Исследование методологии разработки бюджета инвестиционного проекта // Вестник Нижегородского университета им. Н.И. Лобачевского. 2013. № 1-1. С. 258-262. ↑

-

Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25. ↑

-

Кокин А. С., Осколков И. М. Исследование методологии разработки бюджета инвестиционного проекта // Вестник Нижегородского университета им. Н.И. Лобачевского. 2013. № 1-1. С. 258-262. ↑

-

Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219. ↑

-

Касатов А. Д. Бюджет реализации корпоративных инвестиционных проектов и программ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2013. № 1. С. 45-51. ↑

-

Спивак С. И., Чернятьев К. А. Методики формирования бюджета инвестиционного проекта // В сборнике: Тенденции развития экономики и менеджмента сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 216-219. ↑

-

Касатов А. Д. Бюджет реализации корпоративных инвестиционных проектов и программ // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2013. № 1. С. 45-51. ↑

-

Сооляттэ А. Ю. Особенности формирования бюджета проекта // Сметно-договорная работа в строительстве. 2015. № 11. С. 17-25. ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

- Моделирование учета реализации фирмы ОАО «СПРИНТИКА» Модель AS-IS

- «Нотариальные действия»(Понятиe нотариального дeйствия)

- Формирование ассортимента на предприятиях торговли (на примере АО «ЕМГ-ПРОМЫШЛЕННАЯ ПОДДЕРЖКА»

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Брозекс»)

- Понятие и виды франчайзинга

- Выбор стиля руководства в организации

- PR в системе Интегрированных коммуникаций .

- Процессы принятия решений в организации...

- Понятие, сущность, функции управления продажами в розничной торговле

- Управление рабочим стрессом: индивидуальные и организационные методы на примере ООО «Новая столица» (Понятие стресса и перспективы его исследования )

- Кадровая стратегия в системе стратегического управления организацией (Понятие, задачи и функции кадровой службы)

- «Анализ внешней и внутренней среды организации»(Теоретические основы анализа внешней и внутренней среды организации)