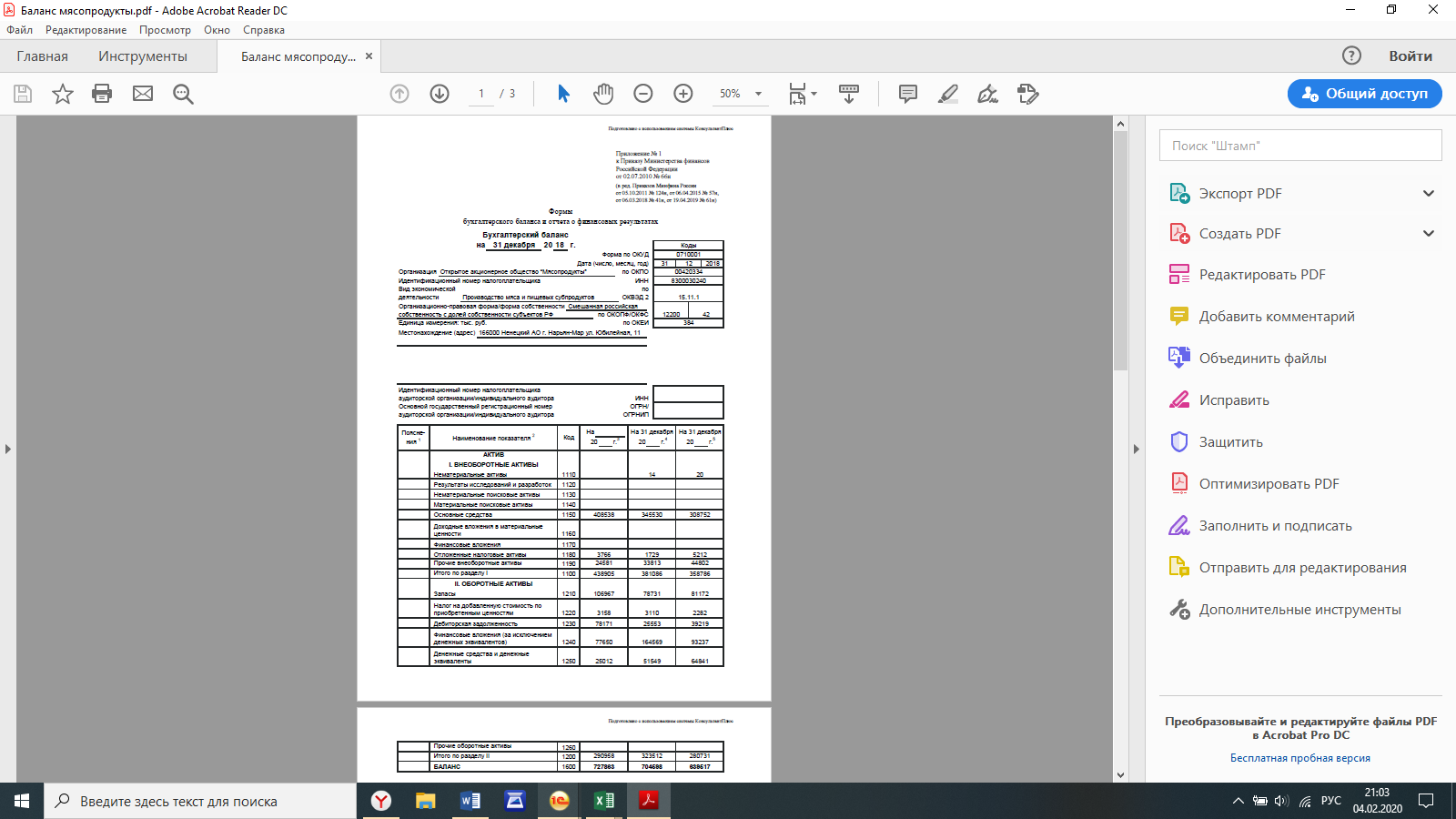

Бухгалтерский баланс организации: порядок составления и аналитические возможности (Бухгалтерский баланс как источник информации для проведения анализа финансового состояния предприятия)

Содержание:

Введение

В современных условиях развития рыночной экономики возросла неопределенность внешней среды экономического пространства предприятий, так как появились новые хозяйствующие субъекты, а, следовательно, и новые пользователи полной, объективной и достоверной информации об экономической и хозяйственной деятельности коммерческих предприятий. Бухгалтерская (финансовая) отчетность, являющаяся основным источником подобной информации, включает в себя показатели безопасности налаживания деловых отношений - категории финансовой устойчивости и платежеспособности. Поэтому современные экономические субъекты выдвигают крайне строгие требования к учетно-аналитической информации как со стороны внутренних, так и со стороны внешних ее пользователей.

Таким образом, актуальность выбранной темы курсовой работы состоит в том, что бухгалтерский баланс как часть бухгалтерской (финансовой) отчетности является информационной базой анализа финансового состояния и характеризует финансовое положение предприятия, тем самым представляя интерес для большого числа различных пользователей подобной информации.

Исследованием состава и содержания бухгалтерской отчетности предприятия занимались такие ученые, как: О.А. Заббарова, Р.С. Никандрова, В.А. Ровенских, И.А. Слабинская, Е.М. Сорокина. Значительный вклад в изучение вопросов анализа финансового состояния организации на основе бухгалтерской отчетности, в том числе бухгалтерского баланса, внесли следующие ученые: Г.В. Савицкая, Э.А. Маркарьян, Л.Т. Гиляровская, В.В. Ковалев, А.Д. Шеремет, Е.В. Негашев, Л.В. Донцова, Н.А. Никифорова, О.В. Ефимова, Н.С. Пласкова, А.А. Канке, И.П. Кошевая, И.Т. Абдукаримов.

Основной целью данной работы является изучение роли бухгалтерского баланса в анализе финансового состояния предприятия.

Для достижения поставленной цели должны быть решены следующие

задачи:

- описать функции бухгалтерского баланса как информационной базы финансового анализа;

- исследовать методики анализа финансового состояния на основании бухгалтерского баланса;

- проанализировать финансовое состояние АО «Мясопродукты» путем аналитической обработки баланса предприятия;

- сформулировать основные направления повышения эффективности деятельности предприятия и составить прогнозный баланс предприятия.

Объектом исследования является Акционерное общество «Мясопродукты».

Предметом исследования выступают методические и практические вопросы анализа и оценки финансового состояния организации АО «Мясопродукты».

В процессе исследования использовались методы анализа и синтеза, индукции и дедукции, наблюдения, группировки, метод абсолютных, относительных и средних величин.

Информационную базу исследования составили российские нормативные акты, публикации по проблематике дипломной работы в периодической печати, на официальных интернет-сайтах организаций и профессиональных экспертных и аудиторских сообществ, данные бухгалтерской отчетности организации АО «Мясопродукты» за 2016-2018 гг., разнообразные справочные материалы.

1. Теоретические основы бухгалтерского баланса в анализе финансового состояния предприятия

1.1. Бухгалтерский баланс как источник информации для проведения анализа финансового состояния предприятия

Бухгалтерский баланс в составе бухгалтерской отчетности предприятия является одним из основных источников информации о его финансовой деятельности, зачастую бухгалтерская отчетность является при этом публичной. Бухгалтерская отчетность выступает информационным звеном, связывающим организацию, данные которой в ней обобщены, с ее деловыми партнерами и контрагентами, которые являются основными пользователями информации о функционировании данного предприятия.

Анализ данных бухгалтерской отчетности и бухгалтерского баланса в ее составе самой организацией осуществляется с целью повышения доходности вложенного капитала и обеспечения стабильности деятельности. При этом инвесторы и кредиторы проводят анализ отчетности с целью минимизации своих рисков. Это позволяет сделать вывод о том, что от качества аналитического обоснования принимаемых решений напрямую зависит само качество данных решений.

Пользователи бухгалтерского баланса в составе бухгалтерской отчетности, согласно Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), определяются как заинтересованные в детальной информации о предприятии физические и юридические лица.

Обычно выделяют внешних и внутренних пользователей бухгалтерского баланса в составе бухгалтерской отчетности.

В качестве внешних пользователей бухгалтерского баланса в составе бухгалтерской отчетности выступают коммерческие банки, инвесторы, покупатели и заказчики, поставщики, общественные организации, органы власти и прочие.

В качестве внутренних пользователей бухгалтерского баланса в составе бухгалтерской отчетности выступают учредители и руководители организации, менеджеры разных уровней, собственники имущества организации.

Внутренние пользователи бухгалтерской отчетности на ее основе готовят информационную базу отчетности для всех заинтересованных лиц и осуществляют внутренний анализ основных тенденций финансовой деятельности предприятия.

Внутренний анализ бухгалтерского баланса в составе бухгалтерской отчетности проводится для определения направлений развития деятельности организации, расширения производства и продаж ее продукции, поддержания платежеспособности, а также для привлечения новых источников инвестиционных средств на развитие деятельности. Поэтому бухгалтерская отчетность также может выступать индикатором

эффективности работы управленческого персонала.

Кредиторы организации заинтересованы в анализе бухгалтерского баланса в составе бухгалтерской отчетности с целью проведения оценки рисков возврата предоставленных заемных средств и процентных обязательств по ним, и изучения рациональности условий предоставления кредита.

Инвесторов предприятия бухгалтерского баланса в составе бухгалтерской отчетности интересует с целью анализа доходности вложенных инвестиционных средств и оценки степени риска таких вложений. Кроме того, инвесторы анализируют доходность предприятия и его способность выплачивать дивиденды.

Контрагентов организации, ее поставщиков и подрядчиков интересует ликвидность баланса предприятия и его финансовая устойчивость как возможность осуществления своевременных расчетов и основной фактор стабильности делового партнера.

Потенциальные и действующие покупатели и заказчики изучают бухгалтерский баланс в составе бухгалтерской отчетности с целью подтверждения стабильности и надежности деятельности организации.

Сотрудники предприятия интересуются информацией о стабильности и прибыльности организации в качестве работодателя, для подтверждения гарантий выплаты заработной платы и сохранения рабочего места.

Государственные органы интересуются отчетностью предприятия с целью определения отклонений в работе организации от принятых законодательных норм, подтверждения устойчивости функционирования и стабильности уплаты налогов и сборов, также данные отчетности необходимы для проведения статистических исследований.

Собственников организации (акционеров либо учредителей) бухгалтерский баланс в составе бухгалтерской отчетности интересует с целью определения величины прибыли и получения дивидендов в долгосрочной перспективе, также их интересует финансовая стабильность предприятия и его ликвидность с учетом рисков вложенного капитала.

Бухгалтерская (финансовая) отчетность выступает основой анализа, оценки и планирования хозяйственной деятельности предприятия, так как бухгалтерская отчетность является заключительной стадией учетного процесса.

Самой информативной формой с целью анализа финансового состояния предприятия является бухгалтерский баланс. Имущественное состояние организации, в частности, состояние и состав материальных ценностей, основных фондов, оборотных средств, характеризуется на основе изучения актива баланса. Состояние и состав источников формирования данного имущества, возникающих в процессе производственной деятельности предприятия, характеризует пассив бухгалтерского баланса.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. прямой зависимости от скорости превращения этих активов в процессе оборота в денежную форму. В разделе I актива бухгалтерского баланса отражается недвижимое имущество, сохраняющее первоначальную форму практически до конца своего существования. Ликвидность, данного имущества в хозяйственном обороте, самая низкая.

Имущество организации, которое отражается в разделе II, в течение отчетного периода неоднократно меняет свою форму. Ликвидность элементов имущества намного выше, чем имущества, указанного в разделе I. А вот ликвидность денежных средств равна единице, так как денежные средства абсолютно ликвидные.

Пассив бухгалтерского баланса дает стоимостную оценку на определенную дату средств организации. Стоимостная оценка происходит на определенную дату по источникам их формирования, целевому назначению и срокам погашения.

В пассиве бухгалтерского баланса группировка статей производится на основании юридического признака. Совокупность обязательств организации за полученные ресурсы и ценности в первую очередь разделяется по субъектам: перед собственниками и перед третьими лицами (кредиторы, банки и т.д.).

Статьи пассива баланса сгруппированы по степени срочности погашения своих обязательств. Уставный капитал, занимает первое место, это объясняется тем, что уставный капитал является наиболее постоянной частью бухгалтерского баланса. Далее следуют остальные статьи [26, с. 246].

На основании баланса можно провести оценку эффективности размещения капитала организации и его достаточности для текущей и будущей финансово-хозяйственной деятельности, также баланс позволяет провести оценку размера и структуры заемных источников и эффективности их привлечения.

Информация, которую содержит бухгалтерский баланс, может стать основой для принятия решений о целесообразности ведения совместных дел с данной компанией; для оценки кредитоспособности предприятия в лице заемщика; для оценки возможных рисков инвестирования; для оценки целесообразности приобретения акций данной компании, а также ее активов и т.д.

Аналитическая обработка бухгалтерского баланса предполагает проведение оценки активов организации, собственного капитала и ее обязательств.

Информации, содержащейся в бухгалтерском балансе предприятия, присущи некоторые ограничения, такие как статичность, ретроспективность, отрыв от рыночной стоимости имущества и др. Несмотря на это, данная информация востребована как внешними, так и внутренними пользователями. Это обусловлено тем, что бухгалтерский баланс позволяет ответить на вопросы рационального использования собственных и заемных средств и их вложения, способности организации оправдывать взятые на себя обязательства перед учредителями, акционерами, кредиторами и инвесторами, поставщиками и покупателями.[1]

Информация бухгалтерского баланса позволяет оценивать

коммерческие риски функционирования предприятия и осуществлять финансовое планирование своей деятельности. Полная и достоверная информация бухгалтерского баланса обеспечивает экономическое обоснование принимаемых управленческих решений и напрямую влияет на эффективную финансовую деятельность предприятия. Содержание бухгалтерского баланса организации в настоящее время обусловлено необходимостью предоставления информации его внешним и внутренним пользователям с высоким уровнем аналитичности статей баланса с целью возможности выявления направлений дальнейших более детальных исследований.

В процессе определения стратегии и тактики управления финансовыми ресурсами организации, ее руководители и менеджеры пользуются не только информацией бухгалтерского баланса. Значения и расшифровки наиболее важных показателей бухгалтерского баланса приводятся в пояснительной записке. Тем не менее, в современных экономических условиях очень высоко значение бухгалтерского баланса, поэтому он выделяется в самостоятельную отчетную единицу, а другие формы бухгалтерской отчетности являются дополнением к которой. Бухгалтерский баланс рассматривается как развитие, движение и стимул функционирования организации, а не пределом достигнуто на определенный момент времени. Анализ бухгалтерского баланса позволяет финансовым менеджерам раскрывать новые внутренние связи между всеми элементами производственно-хозяйственной и финансовой деятельности предприятия

1.2. Методы, способы и приемы аналитической обработки бухгалтерского баланса

Метод сравнения относится к логическим методам анализа. В нем применяются различные приемы.

Например, применение шкал, которые имеют 4 основные характеристики:

- описание;

- расстояние;

- порядок;

- начальная точка.

При сравнении фактических показателей с нормативными можно получить оценку внутренних производственных резервов. Если же сопоставить фактические показатели предприятия с данными отчетов других организаций, то можно выявить конкурентоспособность анализируемой организации.

Для анализа абсолютных показателей применяются трендовый метод, а также вертикальный и горизонтальный анализы.

Вертикальный анализ представляет финансовый отчет в виде относительных показателей. Эта форма позволяет увидеть удельный вес каждой отдельной статьи баланса в его общем объеме (итоге). Обязательным параметром анализа является динамический ряд величин, который позволяет отследить и прогнозировать структурные изменения в составе активов и источников их покрытия.[2]

Выделяют 2 основные особенности вертикального анализа:

- переход к относительным показателям дает возможность проведения анализа сравнения организации с учетом специфики отрасли ее деятельности и прочих важных параметров;

- относительные показатели уменьшают отрицательное влияние инфляционных процессов, которые сильно искажают абсолютные показатели финансовой отчетности и затрудняют их динамическое сопоставление.

Горизонтальный анализ состоит из построения аналитических таблиц. В них абсолютные показатели баланса дополняются относительными темпами роста или снижения.

Аналитик определяет степень агрегирования этих показателей. Для этого обычно берутся базисные темпы роста за несколько лет или смежных периодов. Это позволяет увидеть изменение отдельных балансовых статей и прогнозировать их показатели. В условиях инфляции ценность результатов этого анализа значительно уменьшается.

Вертикальный и горизонтальный анализы дополняют друг друга. Поэтому в практических условиях часто строят аналитические таблицы в качестве структуры отчетной формы и рассматривают динамику ее отдельных значений.

Трендовый анализ – это разновидность горизонтального анализа.

Тренд определяет путь развития. Он сам определяется на базе анализа временных рядов. Для этого строят график возможного развития основных показателей предприятия. Затем определяют среднегодовой темп прироста. На основе этого производят расчет прогнозного значения показателя.

Это наиболее простой метод финансового прогнозирования. Он позволяет определить величину показателя в перспективе на базе изучения закономерностей изменений этого показателя.

Благодаря анализу временных рядов можно:

- изучить структуру временного ряда, в которую входит тренд – не только закономерных параметров среднего уровня, но и случайных колебаний;

- определить причинно-следственные взаимосвязи между различными процессами;

- создать математическую модель временного ряда.

2. Анализ финансового состояния АО «Мясопродукты» на основании бухгалтерского баланса

2.1 Технико-экономическая характеристика АО «Мясопродукты»

Акционерное общество «Мясопродукты» (сокращенно АО «Мясопродукты») - одно из старейших градообразующих предприятий Ненецкого автономного округа.

Генеральный директор организации - Крицкая Тамара Борисовна.

Компания АО «Мясопродукты» находится по юридическому адресу: 166000, Ненецкий автономный округ, город Нарьян-Мар, Юбилейная улица, 11.

Основным видом деятельности является «Производство мяса в охлажденном виде», зарегистрировано 25 дополнительных видов деятельности.

Ассортимент производимой продукции АО «Мясопродукты» представлен следующими видами: 23 вида варёных колбас, более 15 видов сосисок и сарделек, более 50 видов копчёностей, а также большой выбор полуфабрикатов (котлеты, пельмени, бифштексы, поджарка, мясо для шашлыка).

Продукция АО «Мясопродукты» пользуется высоким покупательским спросом не только на территории Ненецкого автономного округа, но и за его пределами.

Продукция предприятия производится из высококачественного сырья без консервантов, искусственных добавок, ГМО и является абсолютно натуральной.

Основными конкурентами АО «Мясопродукты» на территории РФ являются мясоперерабатывающие предприятия г. Москвы и г. Санкт- Петербурга, продукцию которых завозят в округ местные коммерческие организации и частные предприниматели. Несмотря на это, АО «Мясопродукты» не испытывает трудности с реализацией своей продукции

за счет ее биологической ценности и вкусовых качеств. Об этом свидетельствуют награды, полученные АО «Мясопродукты» за победу в конкурсах продукции за высокое качество.[3]

На данный момент на предприятии работает 220 человек, в том числе 132 мужчины и 88 женщин. Специалисты предприятия ежегодно повышают квалификацию на обучающих семинарах в г. Москве и г. Санкт-Петербурге.

Единоличным исполнительным органом АО «Мясопродукты», согласно Устава, является генеральный директор, которому подчиняются начальники отделов и служб. Кадровая политика организации направлена на обеспечение Общества высококвалифицированными работниками, способными решать широкий спектр задач. Организация осуществляет социальное страхование работников, предусмотренное законодательством, добровольное медицинское страхование и страхование от несчастных случаев на производстве.

Составлением бухгалтерской отчетности, в том числе бухгалтерского баланса, занимается бухгалтерия предприятия. Бухгалтерия выполняет следующие функции:

- ведение бухгалтерского учета имущества и обязательств организации, отображение хозяйственных операций;

- начисление и перечисление налогов и сборов в бюджеты всех уровней, страховых отчислений с заработной платы, перечисление платежей в банковские учреждения и средств на финансирование капитальных вложений, начисление и перечисление заработной платы сотрудникам, отчисление средств на их материальное стимулирование;

- проведение инвентаризации денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств;

- подготовка данных по участкам бухгалтерского учета для составления отчетности, составление бухгалтерской отчетности и предоставление её в налоговые органы, контроль за оформлением и сохранностью бухгалтерских документов, передача их в соответствии с установленным порядком в архив.

- проведение анализа финансово-хозяйственной деятельности предприятия по данным бухгалтерской (финансовой) отчетности с целью выявления внутрихозяйственных резервов, осуществления режима экономии и совершенствования документооборота.

Аналитической обработкой бухгалтерской отчетности, в том числе бухгалтерского баланса, занимается Отдел экономического анализа и планирования, который выполняет следующие функции:

- формирование единой экономической политики предприятия на основании анализа состояния и тенденций развития отрасли;

- формирование ценовой политики организации;

- формирование экономической стратегии развития предприятия для адаптации её хозяйственной деятельности и системы управления к изменяющимся внешним и внутренним условиям рынка;

- анализ финансово-хозяйственной деятельности предприятия и отклонений фактических показателей от запланированных значений;

- экономическое планирование, направленное на эффективное использование всех видов ресурсов в процессе производства и реализации продукции (работ, услуг);[4]

- планирование объемов капитальных вложений и операционных средств для централизованной оплаты оборудования и инвентаря на основе заявок производственных и технических подразделений предприятия;

- разработка и подготовка к утверждению проектов текущих и перспективных планов развития организации и её экономической деятельности.

Был проведен анализ основных экономических показателей работы предприятия.

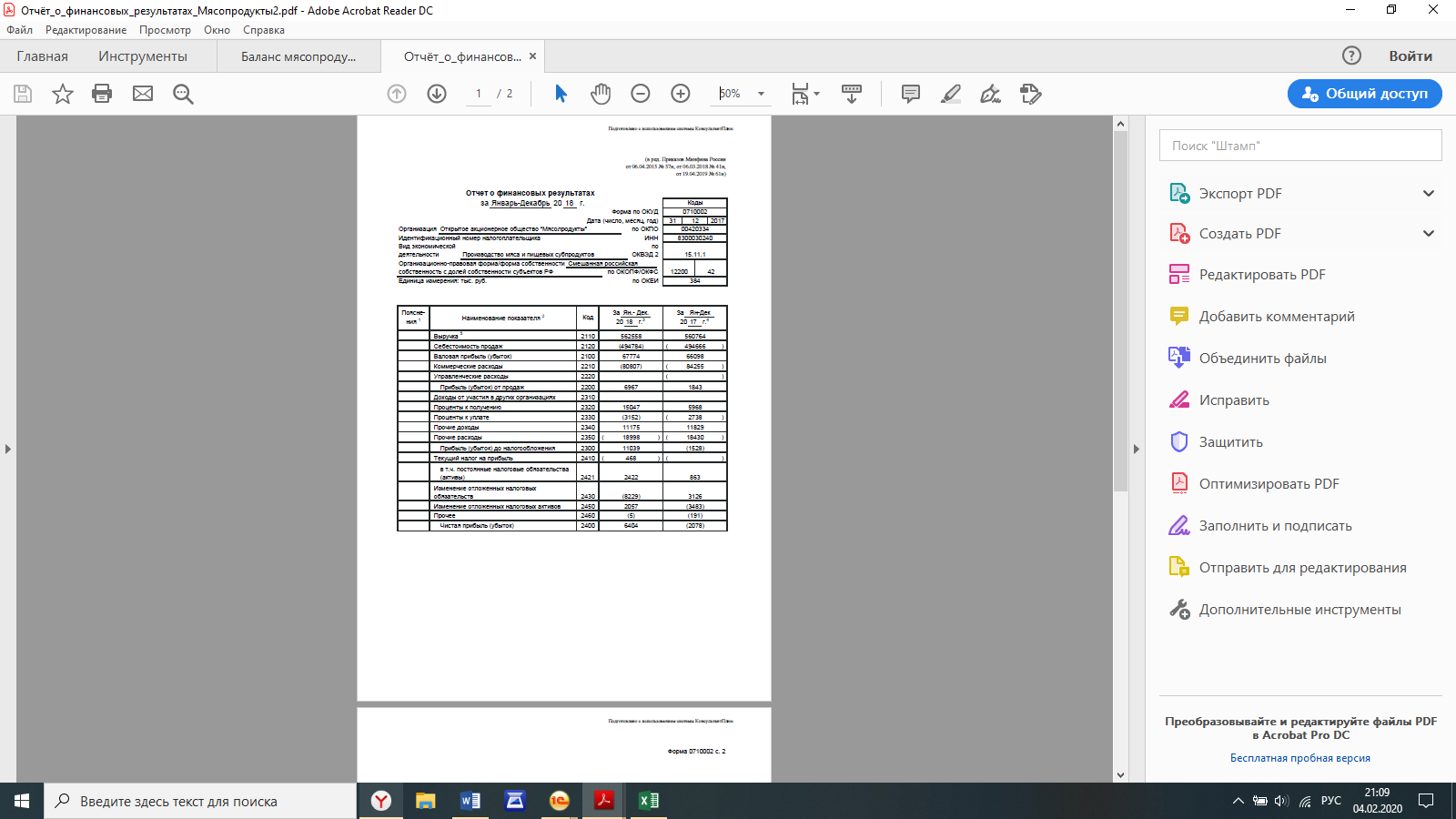

Данные свидетельствуют о том, что основные средства предприятия АО «Мясопродукты» за 2016-2017 гг. увеличились на 36778 тыс. руб. или на 11,91%, а оборотные активы - на 42781 тыс. руб. или на 15,24%. За 2017-2018 гг. основные средства увеличились еще на 63008 тыс. руб. или на 18,24%, а оборотные активы сократились на 32554 тыс. руб. или на 10,06%.

Собственный капитал предприятия в 2016-2017 гг. сократился на 2076 тыс. руб. или на 0,38%, при этом уменьшились долгосрочные обязательства на 3126 тыс. руб. или на 30,06%, а краткосрочные обязательства выросли на 70283 тыс. руб. или на 90,54%. В 2017-2018 гг. собственный капитал вырос на 54086 тыс. руб. или на 9,84% в результате накопления чистой прибыли, долгосрочные обязательства при этом увеличились на 6229 тыс. руб. или на 85,65%, а краткосрочные обязательства сократились на 37050 тыс. руб. или на 25,05%. Объем производства и продаж предприятия за 2016-2017 гг. увеличился на 42055 тыс. руб. или на 8,11% при росте полной себестоимости на 55015 тыс. руб. или на 10,92%. Это привело к сокращению прибыли от продаж на 12960 тыс. руб. или на 87,55% и сокращению чистой прибыли на 9430 тыс. руб. или на 128,23%, при этом в 2017 г. был получены убыток.

Объем производства и продаж предприятия за 2017-2018 гг. увеличился на 1794 тыс. руб. или на 0,32% при сокращении полной себестоимости на 3330 тыс. руб. или на 0,60%. Это привело к росту прибыли от продаж на 5124 тыс. руб. или и росту чистой прибыли на 8480 тыс. руб.

Рентабельность продаж предприятия за анализируемый период снижается: с 2,85% в 2016 г. до 1,24% в 2018 г. и имеет невысокое значение, в 2018 г. на 1 руб. выпущенной продукции приходится 1,24 руб. прибыли от продаж.

Фондоемкость предприятия за 2016-2017 г. выросла на 0,14 руб./ руб. и за 2017-2018 гг. на 0,09 руб./ руб. и составила 0,67 руб./ руб., то есть в 2018 г. на 1 руб. произведенной и реализованной продукции приходится 67 коп. основных фондов.

Фондоотдача предприятия за 2014-2014гг. сократилась на 0,56 руб./ руб. и за 2017-2018 гг. на 0,22 руб./ руб. и составила 1,49 руб./ руб., то есть в 2018 г. на 1 руб. основных фондов приходится 1,49 руб. произведенной и реализованной продукции.

Материалоотдача предприятия за 2016-2017 г. увеличилась на 0,15 руб./ руб., а за 2017-2018 гг. сократилась на 0,02 руб./ руб. и составила 2,16 руб./ руб., то есть в 2018 г. на 1 руб. потребленных материальных ресурсов приходится 2,16 руб. произведенной и реализованной продукции. С учетом увеличения численности персонала предприятия за анализируемый период и роста объемов производства и продаж производительность труда за 2016 - 2017 гг. выросла на 172,26 тыс. руб./чел., однако за 2017-2018 гг. производительность труда сократилась на39,05 тыс. руб./чел. Средняя заработная плата сотрудников предприятия увеличилась за 2016-2017 гг. на 0,12тыс. руб./мес. или на 0,20%, а в 2017-2018 гг. еще на 2,14тыс. руб./мес. или на 3,45%.

2.2 Анализ имущества и источников его формирования АО «Мясопродукты»

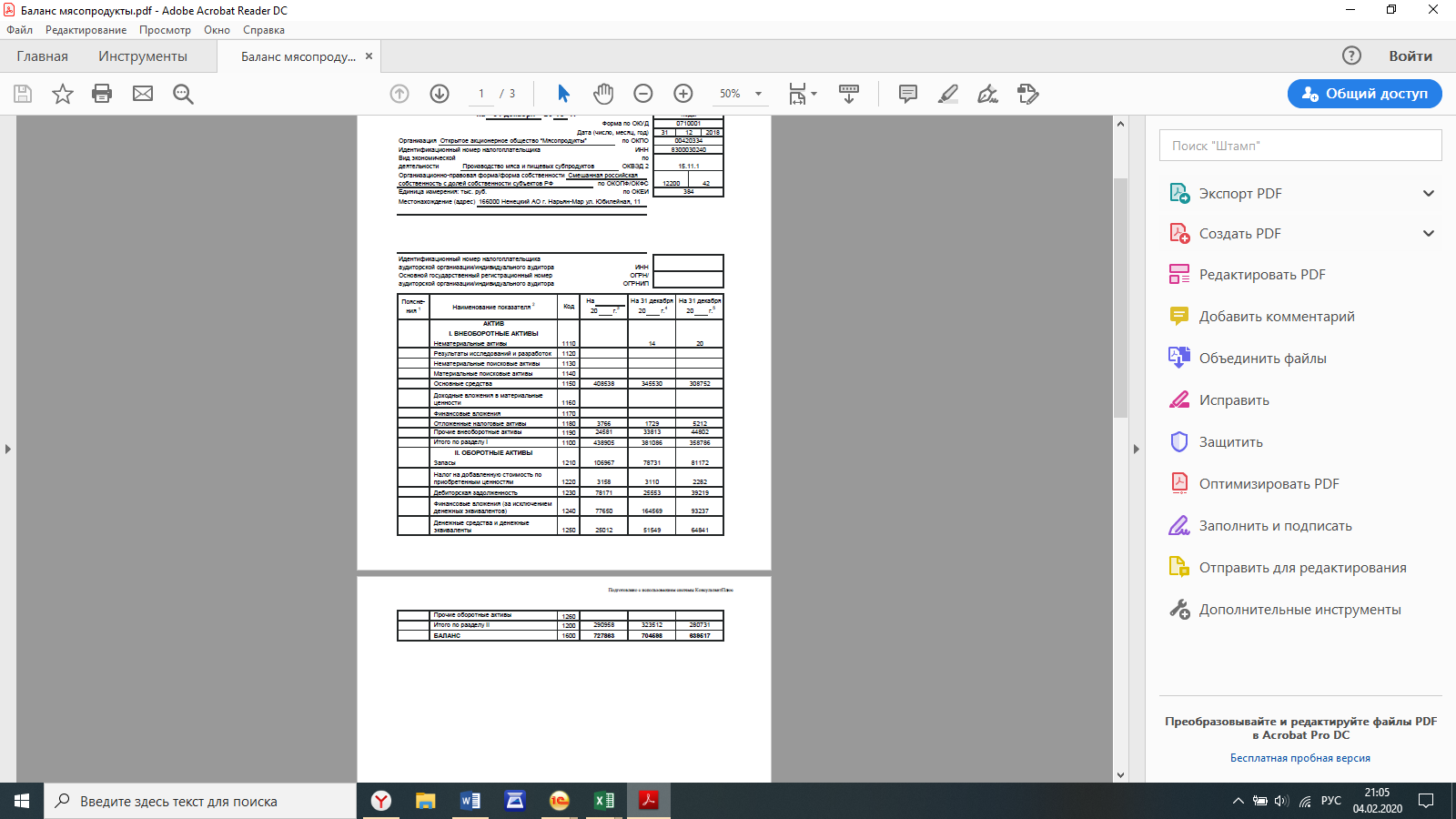

Первым этапом анализа имущества и источников его формирования АО «Мясопродукты» является изучение динамики активов и пассивов предприятия (горизонтального анализа бухгалтерского баланса) в табл. 1 и 2.

Таблица 1

Горизонтальный анализ активов АО «Мясопродукты», тыс. руб.

|

Наименование статей |

2016 |

2017 |

2018 |

Отклонение 2017-2016 |

Отклонение 2018-2017 |

||

|

Абс. откло нение |

Темп при роста, % |

Абс. откло нение |

Темп при роста, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Нематериальные активы |

20 |

14 |

0 |

-6 |

-30,00 |

-14 |

-100,00 |

|

Основные средства |

308 752 |

345 530 |

408 538 |

36 778 |

11,91 |

63 008 |

18,24 |

|

Отложенные налоговые активы |

5 212 |

1 729 |

3 786 |

-3 483 |

-66,83 |

2 057 |

118,97 |

|

Прочие внеоборотные активы |

44 802 |

33 813 |

24 581 |

-10 989 |

-24,53 |

-9 232 |

-27,30 |

|

Итого внеоборотные активы |

358 786 |

381 086 |

436 905 |

22 300 |

6,22 |

55 819 |

14,65 |

|

Запасы |

81 172 |

78 731 |

106 967 |

-2 441 |

-3,01 |

28 236 |

35,86 |

|

НДС по приобретенным ценностям |

2 262 |

3 110 |

3 158 |

848 |

37,49 |

48 |

1,54 |

|

Дебиторская задолженность |

39 219 |

25 553 |

78 171 |

-13 666 |

-34,85 |

52 618 |

205,92 |

|

Финансовые вложения |

93 237 |

164 569 |

77 650 |

71 332 |

76,51 |

-86 919 |

-52,82 |

|

Денежные средства и денежные эквиваленты |

64 841 |

51 549 |

25 012 |

-13 292 |

-20,50 |

-26 537 |

-51,48 |

|

Итого оборотные активы |

280 731 |

323 512 |

290 958 |

42 781 |

15,24 |

-32 554 |

-10,06 |

|

Всего активов |

639 517 |

704 598 |

727 863 |

65 081 |

10,18 |

23 265 |

3,30 |

Активы предприятия АО «Мясопродукты» за 2016-2017 гг. увеличились на 65081 тыс. руб. или на 10,18%, что обусловлено ростом внеоборотных активов на 22300 тыс. руб. или на 6,22% и ростом оборотных активов на 42781 тыс. руб. или на 15,24%.

Увеличение внеоборотных активов обусловлено в большей степени ростом основных средств - на 36778 тыс. руб. или на 11,91%, при этом остальные внеоборотные активы имеют тенденцию к уменьшению: нематериальные активы снизились на 6 тыс. руб. или на 30,00%, отложенные налоговые активы - на 3483 тыс. руб. или на 66,83%, прочие внеоборотные активы - на 10989 тыс. руб. или на 24,53%.

Увеличение оборотных активов обусловлено в большей степени ростом краткосрочных финансовых вложений на 71332 тыс. руб. или на 76,51%, также увеличился НДС по приобретенным ценностям на 848 тыс. руб. или на 37,49%. По остальным статьям оборотных активов наблюдается снижение:

запасы сократились на 2441 тыс. руб. или на 3,01%, дебиторская задолженность на 13666 тыс. руб. или на 34,85% и остатки денежных средств на 13292 тыс. руб. или на 20,50%.

В 2017-2018 гг. активы предприятия выросли еще на 23265 тыс. руб. или на 3,30%, что связано с ростом внеоборотных активов на 55819 тыс. руб. или на 14,65% при сокращении оборотных активов на 32554 тыс. руб. или на 10,06%.

Рост внеоборотных активов за 2017-2018 гг. также обусловлен увеличение стоимости основных средств на 63008 тыс. руб. или на 18,24%, также увеличились отложенные налоговые активы на 2057 тыс. руб. или на 118,97%. При этом сократились нематериальные активы на 14 тыс. руб. и прочие внеоборотные активы - на 9232 тыс. руб. или на 27,30%.

Сокращение оборотных активов в 2017-2018 гг. обусловлено в большей степени сокращением краткосрочных финансовых вложений на 86919 тыс. руб. или на 52,82%, также сократились остатки денежных средств на 26537 тыс. руб. или на 51,48%.

Увеличение наблюдается по таким статьям, как запасы (на 28236 тыс. руб. или на 35,86%), НДС по приобретенным ценностям (на 48 тыс. руб. или на 1,54%) и дебиторская задолженность (на 52618 тыс. руб. или на 205,92%).

Таблица 2.

Горизонтальный анализ пассивов АО «Мясопродукты», тыс. руб.

|

Наименование статей |

2016 |

2017 |

2018 |

Отклонение 2017-2016 |

Отклонение 2018-2017 |

||

|

Абс. откло нение |

Темп при роста, % |

Абс. откло нение |

Темп при роста, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Уставный капитал |

165 037 |

165 037 |

179 486 |

0 |

0,00 |

14 449 |

8,76 |

|

Переоценка внеоборотных активов |

17 299 |

17 299 |

17 299 |

0 |

0,00 |

0 |

0,00 |

|

Добавочный капитал (без переоценки) |

268 173 |

268 173 |

301 406 |

0 |

0,00 |

33 233 |

12,39 |

|

Резервный капитал |

4 545 |

4 545 |

4 865 |

0 |

0,00 |

320 |

7,04 |

|

Нераспределенная прибыль |

96 439 |

94 363 |

100 447 |

-2 076 |

-2,15 |

6 084 |

6,45 |

|

Итого собственный капитал |

551 493 |

549 417 |

603 503 |

-2 076 |

-0,38 |

54 086 |

9,84 |

|

Отложенные налоговые обязательства |

10 399 |

7 273 |

13 502 |

-3 126 |

-30,06 |

6 229 |

85,65 |

|

Итого долгосрочные обязательства |

10 399 |

7 273 |

13 502 |

-3 126 |

-30,06 |

6 229 |

85,65 |

|

Краткосрочные заемные средства |

13 832 |

17 400 |

38 901 |

3 568 |

25,80 |

21 501 |

123,57 |

|

Кредиторская задолженность |

53 394 |

121 142 |

71 957 |

67 748 |

126,88 |

-49 185 |

-40,60 |

|

Оценочные обязательства |

10 399 |

9 366 |

0 |

-1 033 |

-9,93 |

-9 366 |

-100,00 |

|

Итого краткосрочные обязательства |

77 625 |

147 908 |

110 858 |

70 283 |

90,54 |

-37 050 |

-25,05 |

|

Всего пассивов |

639 517 |

704 598 |

727 863 |

65 081 |

10,18 |

23 265 |

3,30 |

Пассивы предприятия АО «Мясопродукты» за 2016-2017 гг. увеличились на 65081 тыс. руб. или на 10,18% в результате увеличения краткосрочных обязательств на 70283 тыс. руб. или на 90,54%, при этом собственный капитал сократился на 2076 тыс. руб. или на 0,38%, а долгосрочные обязательства - на 3126 тыс. руб. или на 30,06%.

Сокращение собственного капитала обусловлено сокращением только нераспределенной прибыли на 2076 тыс. руб. или на 2,15% в результате полученного в 2017 г. убытка, остальные статьи собственного капитала за период не изменились.

Долгосрочные обязательства предприятия представлены только отложенными налоговыми обязательствами, которые за 2016-2017 гг. сократились на 3126 тыс. руб. или на 30,06%.

Увеличение краткосрочных обязательств связано в большей степени с ростом кредиторской задолженности на 67748 тыс. руб. или на 126,88%, увеличились также краткосрочные кредиты и займы на 3568 тыс. руб. или на

25,80%, при этом сократились оценочные обязательства на 1033 тыс. руб. или на 9,93%.[5]

В 2017-2018 гг. пассивы предприятия выросли на 23265 тыс. руб. или на 3,30% в результате увеличения собственного капитала на 54086 тыс. руб. или на 9,84%, роста долгосрочных обязательств на 6229 тыс. руб. или на 85,65% при сокращении краткосрочных обязательств на 37050 тыс. руб. или на 25,05%.

Увеличение собственного капитала является следствием роста почти всех статей: уставный капитал был увеличен на 14449 тыс. руб. или на 8,76%, добавочный капитал - на 33233 тыс. руб. или на 12,39%, резервный капитал -на 7,04%, нераспределенная прибыль выросла на 6084 тыс. руб. или на 6,45% в результате полученной в 2018 г. чистой прибыли.

Отложенные налоговые обязательства, составляющие долгосрочные обязательства, увеличились за период на 6229 тыс. руб. или на 85,65%.

Сокращение краткосрочных обязательств обусловлено сокращение кредиторской задолженности на 49185 тыс. руб. или на 40,60% и оценочных обязательств на 9366 тыс. руб. или на 100,00%, при этом увеличились краткосрочные заемные средства на 21501 тыс. руб. или на 123,57%.

Анализ структуры активов АО «Мясопродукты» (вертикальный анализ бухгалтерского баланса) представлен в табл. 3.

Таблица 3

Вертикальный анализ активов АО «Мясопродукты», %

|

Наименование статей |

2016 |

2017 |

2018 |

Абс. изменение уд.веса 2017-2016 |

Абс. изменение уд.веса 2018-2017 |

|||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Нематериальные активы |

20 |

0,00 |

14 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

|

Основные средства |

308752 |

48,28 |

345530 |

49,04 |

408538 |

56,13 |

0,76 |

7,09 |

|

Отложенные налоговые активы |

5212 |

0,81 |

1729 |

0,25 |

3786 |

0,52 |

-0,57 |

0,27 |

|

Прочие внеоборотные активы |

44802 |

7,01 |

33813 |

4,80 |

24581 |

3,38 |

-2,21 |

-1,42 |

|

Итого внеоборотные активы |

358786 |

56,10 |

381086 |

54,09 |

436905 |

60,03 |

-2,02 |

5,94 |

|

Запасы |

81172 |

12,69 |

78731 |

11,17 |

106967 |

14,70 |

-1,52 |

3,52 |

|

НДС по приобретенным ценностям |

2262 |

0,35 |

3110 |

0,44 |

3158 |

0,43 |

0,09 |

-0,01 |

|

Дебиторская задолженность |

39219 |

6,13 |

25553 |

3,63 |

78171 |

10,74 |

-2,51 |

7,11 |

|

Финансовые вложения |

93237 |

14,58 |

164569 |

23,36 |

77650 |

10,67 |

8,78 |

-12,69 |

|

Денежные средства и денежные эквиваленты |

64841 |

10,14 |

51549 |

7,32 |

25012 |

3,44 |

-2,82 |

-3,88 |

|

Итого оборотные активы |

280731 |

43,90 |

323512 |

45,91 |

290958 |

39,97 |

2,02 |

-5,94 |

|

Всего активов |

639517 |

100,0 |

704598 |

100,0 |

727863 |

100,0 |

0,00 |

0,00 |

Наглядно структура активов предприятия в 2018 г. представлена на

рис. 1.

Рисунок 1. Структура активов АО «Мясопродукты» в 2018 г., %

По данным табл. 3 и рис. 1 видно, что наибольший удельный вес в структуре активов АО «Мясопродукты» занимают внеоборотные активы (60,03% в 2018 г.), в том числе основные средства 56,13%, прочие внеоборотные активы 3,38% и отложенные налоговые активы 0,52%. Оборотные активы занимают, соответственно, 39,97% в общей структуре активов, в том числе запасы 14,70%, дебиторская задолженность 10,74%, финансовые вложения 10,67%, денежные средства 3,44% и НДС по приобретенным ценностям 0,43%.

Анализ структуры пассивов АО «Мясопродукты» (вертикальный анализ бухгалтерского баланса) представлен в табл. 4.

Таблица 4.

Вертикальный анализ пассивов АО «Мясопродукты», %

|

Наименование статей |

2016 |

2017 |

2018 |

Абс. изменение уд.веса 2017-2016 |

Абс. изме нение уд. веса 2018 2017 |

|||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Уставный капитал |

165037 |

25,81 |

165037 |

23,42 |

179486 |

24,66 |

-2,38 |

1,24 |

|

Переоценка внеоборотных активов |

17299 |

2,71 |

17299 |

2,46 |

17299 |

2,38 |

-0,25 |

-0,08 |

|

Добавочный капитал(без переоценки) |

268173 |

41,93 |

268173 |

38,06 |

301406 |

41,41 |

-3,87 |

3,35 |

|

Резервный капитал |

4545 |

0,71 |

4545 |

0,65 |

4865 |

0,67 |

-0,07 |

0,02 |

|

Нераспределенная прибыль |

96439 |

15,08 |

94 363 |

13,39 |

100447 |

13,80 |

-1,69 |

0,41 |

|

Итого собственный капитал |

551493 |

86,24 |

549417 |

77,98 |

603503 |

82,91 |

-8,26 |

4,94 |

|

Отложенные налоговые обязательства |

10399 |

1,63 |

7273 |

1,03 |

13502 |

1,86 |

-0,59 |

0,82 |

|

Итого долгосрочные обязательства |

10399 |

1,63 |

7273 |

1,03 |

13502 |

1,86 |

-0,59 |

0,82 |

|

Краткосрочные заемные средства |

13832 |

2,16 |

17400 |

2,47 |

38 901 |

5,34 |

0,31 |

2,88 |

|

Кредиторская задолженность |

53394 |

8,35 |

121142 |

17,19 |

71957 |

9,89 |

8,84 |

-7,31 |

|

Оценочные обязательства |

10399 |

1,63 |

9366 |

1,33 |

0 |

0,00 |

-0,30 |

-1,33 |

|

Итого краткосрочные обязательства |

77625 |

12,14 |

147908 |

20,99 |

110858 |

15,23 |

8,85 |

5,76 |

|

Всего пассивов |

639517 |

100,00 |

704598 |

100,00 |

727863 |

100,00 |

0,00 |

0,00 |

Наглядно структура пассивов предприятия в 2018 г. представлена на рис. 2.

Рисунок 2. Структура пассивов АО «Мясопродукты» в 2018 г., %

По данным табл. 4 и рис. 2 видно, что в структуре пассивов АО «Мясопродукты» наибольший удельный вес занимает собственный капитал (82,91% в 2018 г.), в том числе добавочный капитал 41,41%, уставный капитал 24,66%, нераспределенная прибыль 13,80%, переоценка внеоборотных активов 2,38% и резервный капитал 0,67%.

Долгосрочные и краткосрочные обязательства занимают, соответственно, 1,86% и 15,23% в общей структуре пассивов, при этом долгосрочные обязательства представлены только отложенными налоговыми обязательствами. Среди краткосрочных обязательств наибольший удельный вес составляет кредиторская задолженность - 9,89%, краткосрочные заемные средства составляют 5,34% в общей структуре.

3. Основные направления повышения эффективности деятельности предприятия АО «Мясопродукты»

3.1 Мероприятия по совершенствованию финансового состояния АО «Мясопродукты»

Анализ бухгалтерского баланса АО «Мясопродукты», проведенный во второй главе работы, показал, что предприятие развивается и наращивает свой производственный потенциал, это приводит к росту активов и пассивов. Положительным моментом деятельности можно назвать высокую долю собственного капитала в структуре источников формирования имущества предприятия, сокращение за последний год кредиторской задолженности. Отрицательными моментами можно назвать рост дебиторской задолженности и краткосрочных заемных средств, увеличение остатков медленно реализуемых активов (запасов).

Указанные негативные тенденции не влияют в целом на финансовое состояние предприятия, оно является платежеспособным, ликвидным и финансово устойчивым. Однако с целью предотвращения возможного ухудшения в деятельности АО «Мясопродукты» необходимо контролировать и минимизировать данные угрозы. Поэтому с целью совершенствования финансового состояния предприятия можно рекомендовать следующие мероприятия:[6]

- развитие инвестиционной деятельности путём краткосрочных финансовых вложений;

- совершенствование управления дебиторской и кредиторской задолженностью;

- сокращение краткосрочных заемных средств за счет взысканной дебиторской задолженности;

- планирование оптимальной потребности в оборотных средствах (с учетом расчета норматива запасов).

1) Развитие инвестиционной политики АО «Мясопродукты» предлагается путем размещения собственных средств на депозит в коммерческом банке с целью увеличения чистой прибыли и свободных денежных средств.[7]

Сформируем и оценим доходность размещения собственных средств АО «Мясопродукты» на депозит в банке на прогнозный год в размере 50% от остатка свободных денежных средств предприятия за 2018 г. (25012*50% = 12506 тыс. руб.). Банк ВТБ 24 предлагает депозиты юридическим лицам по ставке 8,48%. В таблице 5 представлен расчет доходности депозита АО «Мясопродукты» на прогнозный период. Проценты по депозиту капитализируются ежемесячно.

Таблица 5

Расчет доходности депозита АО «Мясопродукты» на прогнозный период

|

Дата |

Начислено процентов, руб. |

Добавлено ко вкладу, руб. |

Сумма вклада на конец срока, руб. |

|

01.06.2019 |

90 071 |

90 071 |

12 596 071 |

|

01.07.2019 |

87 793 |

87 793 |

12 683 863 |

|

01.08.2019 |

91 352 |

91 352 |

12 775 215 |

|

01.09.2019 |

92 010 |

92 010 |

12 867 225 |

|

01.10.2019 |

89 683 |

89 683 |

12 956 907 |

|

01.11.2019 |

93 318 |

93 318 |

13 050 226 |

|

01.12.2019 |

90 958 |

90 958 |

13 141 184 |

|

01.01.2020 |

94 645 |

94 645 |

13 235 829 |

|

01.02.2020 |

95 327 |

95 327 |

13 331 156 |

|

01.03.2020 |

86 722 |

86 722 |

13 417 878 |

|

01.04.2020 |

96 638 |

96 638 |

13 514 516 |

|

01.05.2020 |

94 194 |

94 194 |

13 608 711 |

Таким образом, общая сумма краткосрочных финансовых вложений в прогнозном году составит 12506 тыс. руб. Сумма вклада на конец прогнозного года составит 13236 тыс. руб. Дополнительный доход (проценты к получению) от краткосрочных финансовых вложений в прогнозном периоде будут равны = 13236 - 12506 = 730 тыс. руб.

2) Совершенствование управления дебиторской и кредиторской задолженностью.

Одним из важных приоритетов в системе управления платёжеспособностью предприятия является повышение оборачиваемости дебиторской и кредиторской задолженности, которое заключается в сокращении их размеров и обеспечении своевременной инкассации.

Для ускорения инкассации дебиторской задолженности возможно применение таких инструментов как:

- использование механизма взаимозачетов, который позволяет ускорить оборот финансовых ресурсов организации и снизить объемы как дебиторской, так и кредиторской задолженности;

- использование факторинговых схем расчетов;

- применение регламента досудебного взыскания просроченной дебиторской задолженности.

Более подробно остановимся на последнем инструменте.

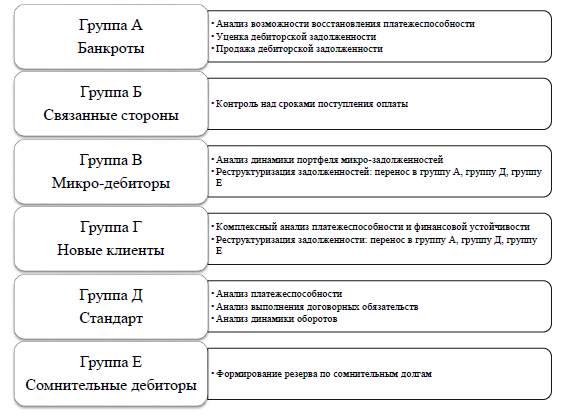

На данный момент на предприятии АО «Мясопродукты» применяется ранжирование дебиторов. Основной методикой ранжирования дебиторов АО «Мясопродукты» является их группировка, представленная на рис. 3. Также на данном рисунке представлены методы анализа и управления дебиторской задолженности данной группы.

К группе А относятся дебиторы, в отношении которых проводится процедура банкротства, в таком случае проводится уценка или продажа дебиторской задолженности. На данный момент у АО «Мясопродукты» должников-банкротов нет.

К группе Б относятся дебиторы, являющиеся связанными сторонами, регулирование такой задолженности проводится в виде контроля над сроками поступления оплаты. На данный момент у АО «Мясопродукты» данная задолженность отсутствует.

К группе В относятся микро-дебиторы - покупатели и заказчики, с которыми заключаются разовые договоры и имеющие невысокий удельный вес задолженности. По данной группе с целью регулирования задолженности проводится анализ динамики портфеля микро-задолженностей и реструктуризация задолженности: перенос в группу А, группу Д и группу Е

Рисунок 3. Группировка дебиторов АО «Мясопродукты»

К группе Г относятся новые клиенты, по которым перед заключением договоров проводится комплексный анализ платежеспособности и финансовой устойчивости по методике, аналогичной представленной в первой главе. Если новые клиенты становятся постоянными, проводится реструктуризация задолженности: перенос в группу А, группу Д и группу Е.

К группе Д относятся постоянные клиенты предприятия, не относящиеся к прочим группам и выполняющие свои обязательства. По данной группе проводится периодический экспресс-анализ платежеспособности, анализ динамики оборотов и анализ выполнения договорных обязательств.

К группе Е относятся сомнительные дебиторы, имеющие долгое время просроченную дебиторскую задолженность перед АО «Мясопродукты», которая с высокой степенью вероятности не будет погашена. По данной группе на основании ежегодной инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами формируется резерв по сомнительным долгам. На конец 2018 г. резерв по сомнительным долгам составлял 32 тыс. руб.

Применение регламента в качестве методики управления дебиторской задолженностью позволит своевременно осуществлять мониторинг деятельности покупателей организации, анализировать отклонения фактических данных от плановых, своевременно инкассировать просроченную задолженность, а также снизить уровень просроченной дебиторской задолженности и риск ее возникновения.

Срок признания дебиторской задолженности сомнительной и срок начисления резерва по данной задолженности и передаче дела о взыскании в суд признается 90 дней.

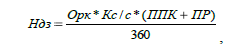

Нормальная величина дебиторской задолженности обуславливается степенью готовности предприятия предоставлять своим оптовым покупателям коммерческий кредит. Коммерческий кредит выражается в авансах покупателей и отсрочках платежей. Если по договору о выполнении работ оплата предусмотрена после фактической отгрузки товаров, то всегда существует разрыв между моментом отгрузки и их оплатой, часть дебиторской задолженности, возникающую в результате этого разрыва, можно считать нормальной и определить по формуле:

(1)

(1)

Где Ндз - потребность оборотных средств в дебиторской задолженности;

Орк – планируемый объем реализации продукции, работ и услуг в кредит;

К с/с – коэффициент соотношения себестоимости и цены продукции, работ и услуг, выраженный десятичной дробью.

ППК – средний период представления кредита покупателям, в днях;

ПР - средний период просрочки платежей по предоставленному кредиту.

Прогнозируемый объем реализации рассчитаем методом экстраполяции, исходя из темпов изменения за последние 3 года (таблица 6).

Таблица 6.

Прогнозирование объема продаж на прогнозный период

|

Показатели |

Значение |

|

Объем продаж в 2016 г., тыс. руб. |

518 709 |

|

Объем продаж в 2017 г., тыс. руб. |

560 764 |

|

Объем продаж в 2018 г., тыс. руб. |

562 558 |

|

Среднегодовой темп изменения объема продаж, % |

104,21 |

|

Планируемый объем продаж в прогнозном году, тыс. руб. |

586 263 |

В предстоящем периоде планируется реализовать до 25% продукции, работ и услуг оптовым покупателям со средней отсрочкой платежа в 30 дней, так как период просрочки платежа по данным предыдущих лет составляет более 140 дней. В прогнозном году объем реализации АО «Мясопродукты» составит по прогнозу 586 263 тыс. руб. Данные необходимые для расчета величины оборотных средств, отвлеченных в дебиторскую задолженность и сам расчет представлен в таблице 7.

Таблица 7

Определение величины дебиторской задолженности на прогнозный период

|

Наименование показателя |

Значение |

|

1. Планируемый объем реализации продукции, работ и услуг в прогнозном году, тыс. руб. |

586 263 |

|

1.1. в т.ч. с предоставлением отсрочки платежа (оптовым покупателям), тыс. руб. |

146 566 |

|

2. Средний период предоставления отсрочки платежа, дни |

30 |

|

3. Средний период просрочки платежа, дни |

140 |

|

4. Коэффициент соотношения себестоимости и оптовой цены продукции (среднее значение за последние 3 года) , тыс. руб. |

0,9853 |

|

5. Величина дебиторской задолженности, тыс. руб. |

68 192 |

Величина дебиторской задолженности на конец прогнозного периода = 146566*0,9853*(30+140)/360 = 68192 тыс. руб.

В целом, между поступлением денежных средств, объемом реализации и изменением остатков дебиторской задолженности существует следующая зависимость:[8]

Сумма денежных поступлений = реализация + дебиторская задолженность на начало периода - дебиторская задолженность на конец периода (2)

Дебиторская задолженность на конец прогнозного периода была определена в таблице 7, прогнозный объем продаж - в таблице 6, следовательно, можно определить сумму поступления денежных средств (таблица 8).

Таблица 8

Прогноз денежных поступлений на прогнозный период

|

Показатели |

Значение |

|

1 |

2 |

|

Планируемый объем продаж в прогнозном году, тыс. руб. |

586 263 |

|

Начальные остатки дебиторской задолженности, тыс. руб. |

78 171 |

|

Конечные остатки дебиторской задолженности, тыс. руб. |

68 192 |

|

Сумма поступлений денежных средств, тыс. руб. |

596 242 |

Согласно данных таблицы 8, сумма поступлений денежных средств в прогнозном году составит 596242 тыс. руб.:

586263 + 78171 - 68192 = 596242 тыс. руб.

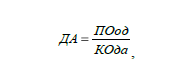

Для расчета планируемой суммы операционного остатка денежных активов АО «Мясопродукты» используем формулу:

(3)

(3)

где ДА - планируемая сумма остатка денежных активов предприятия;

ПОод - планируемый объем денежного оборота (суммы расходования денежных средств) по операционной деятельности предприятия;

КОда - количество оборотов остатков денежных активов в плановом периоде.[9]

Величина требуемого остатка денежных средств на планируемый период с учетом предложения увеличения оборачиваемости денежных средств по сравнению с 2018 г. в 1,5 раза. Результаты установления величины остатка денежных средств сведены в таблице 9.

Таблица 9

Определение величины денежных средств на прогнозный период

|

Наименование показателя |

Значение |

|

Планируемый объем платежей в прогнозном году, тыс. руб. |

596 242 |

|

Количество оборотов остатка денежных средств, об. |

22,04 |

|

Величина остатка денежных средств, тыс. руб. |

27 048 |

Таким образом, прогнозная сумма остатка денежных средств на конец прогнозного периода составит 27 048 тыс. руб.

Для укрепления позиций на рынке, стабильного развития, повышения платежеспособности, финансовой устойчивости и кредитоспособности АО «Мясопродукты» необходимо также эффективное управление кредиторской задолженностью.

3.2 Прогнозный баланс АО «Мясопродукты» и оценка эффективности предложенных мероприятий

Итак, рассчитаем изменение основных финансово-экономических показателей деятельности АО «Мясопродукты», полученных в результате внедрения мероприятий и рекомендаций, предложенных в проектной части дипломной работы. В таблице 10 представлен прогнозный баланс АО «Мясопродукты» на прогнозный год.

Таблица 10

Прогнозный баланс АО «Мясопродукты»

|

Показатель |

2018 г. |

Прогнозный год |

Абс. изменение, тыс. руб. |

Темп прироста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1.Внеоборотные активы всего |

436 905 |

436 905 |

0 |

0,00 |

|

2. Оборотные активы всего |

290 958 |

254 668 |

-36 290 |

-12,47 |

|

2.1. Запасы и НДС |

110 125 |

68 542 |

-41 583 |

-37,76 |

|

2.2.Дебиторская задолженность |

78 171 |

68 192 |

-9 979 |

-12,77 |

|

2.3. Финансовые вложения |

77 650 |

90 886 |

13 236 |

17,05 |

|

2.4.Денежные средства |

25 012 |

27 048 |

2 036 |

8,14 |

|

3.Итого активы |

727 863 |

691 573 |

-36 290 |

-4,99 |

|

4. Собственный капитал всего |

603 503 |

611 174 |

7 671 |

1,27 |

|

4.1.Капитал и резервы |

503 056 |

503 056 |

0 |

0,00 |

|

4.2. Нераспределенная прибыль |

100 447 |

108 118 |

7 671 |

7,64 |

|

5. Долгосрочные обязательства всего |

13 502 |

13 502 |

0 |

0,00 |

|

6. Краткосрочные обязательства всего |

110 858 |

66 897 |

-43 961 |

-39,66 |

|

6.1.Краткосрочные кредиты и займы |

38 901 |

1 527 |

-37 374 |

-96,07 |

|

6.2.Кредиторская задолженность |

71 957 |

65 369 |

-6 588 |

-9,15 |

|

7. Итого пассивы |

727 863 |

691 573 |

-36 290 |

-4,99 |

Согласно данных таблицы 10, в результате осуществления мероприятий по совершенствованию финансового состояния АО «Мясопродукты» имущество (активы) организации изменятся следующим образом: остатки материально-производственных запасов с НДС уменьшатся на 41 583 тыс. руб. или на 37,76%, дебиторская задолженность сократится на 9 979 тыс. руб. или на 12,77%, увеличатся краткосрочные финансовые вложения на 13 236тыс. руб. или на 17,05%, остатки денежных средств вырастут на 2 036 тыс. руб. или на 8,14%. Всего имущество предприятия сократится на 36 290тыс. руб. или на 4,99%.[10]

Заключение

Бухгалтерский баланс предприятия представляет собой периодическое обобщение информации об объектах бухгалтерского учета в виде итоговых сведений за отдельный период. Информация отражается в бухгалтерском балансе предприятия на основании данных синтетического и аналитического учета. Бухгалтерский баланс состоит из двух частей: актива и пассива. Итоги актива и пассива бухгалтерского баланса предприятия должны всегда совпадать.

Основная роль бухгалтерского баланса в анализе финансового состояния предприятия заключается в том, что бухгалтерская отчетность является завершающей стадией учетного процесса и выполняет достаточно важную информативную функцию: в ней раскрывается информация о величине вовлеченных в предпринимательскую деятельность ресурсов, размере капитала собственников и кредиторов. Бухгалтерский баланс в составе отчетности служит отправным моментом для анализа, оценки и дальнейшего планирования хозяйственной деятельности предприятия.

В настоящее время в мировой учетно-аналитической практике известны десятки показателей, используемых для диагностики финансового состояния предприятия на основе данных бухгалтерской отчетности. Наиболее значимыми с точки зрения оценки финансовых аспектов деятельности организации являются показатели: ликвидности; финансовой устойчивости; деловой активности; рентабельности.

Во второй главе проведена исследовательская работа по анализу эффективности деятельности АО «Мясопродукты» на основании бухгалтерского баланса, сделаны следующие выводы и определены основные проблемы.

В процессе исследования использовались методы горизонтального и вертикального анализа, группировки, метод абсолютных, относительных и средних величин.

Информационной базой исследования выступила бухгалтерская отчетность АО «Мясопродукты» за 2016-2018 гг.

Исследуемое предприятие АО «Мясопродукты» развивается и наращивает свой производственный потенциал, что приводит к росту активов и пассивов. Положительным моментом можно назвать высокую долю собственного капитала в структуре источников формирования имущества предприятия, сокращение за последний год кредиторской задолженности. Отрицательным моментом является рост дебиторской задолженности и краткосрочных заемных средств, а также сокращение остатков денежных средств и краткосрочных финансовых вложений.

За весь анализируемый период 2016-2018 гг. оборачиваемость многих активов предприятия АО «Мясопродукты» сокращается, а период их оборота увеличивается, что обусловлено в основном ростом среднегодовой стоимости данных активов при одновременно росте выручки. Операционный и финансовый цикл организации увеличиваются за период в результате превышения оборачиваемости дебиторской задолженности и запасов над оборачиваемостью кредиторской задолженности, что оценивается положительно.

Баланс предприятия является абсолютно ликвидным в 2018 г, хотя в 2017 г. имелось незначительное нарушение условия ликвидности в результате сокращения дебиторской задолженности. Платежеспособность компании подтверждают относительные показатели ликвидности, которые полностью соответствуют нормативным значениям. Коэффициент утраты платежеспособности больше 1, это свидетельствует об отсутствии реальной возможности для организации утратить платежеспособность в ближайшие 3 месяца.

Выявленные по результатам анализа негативные тенденции не влияют в целом на финансовое состояние предприятия, оно является платежеспособным, ликвидным и финансово устойчивым.

Однако с целью предотвращения возможного ухудшения в деятельности АО «Мясопродукты» необходимо контролировать и минимизировать данные угрозы. Поэтому с целью совершенствования финансового состояния предприятия рекомендованы следующие мероприятия:

- развитие инвестиционной деятельности путём краткосрочных финансовых вложений;

- совершенствование управления дебиторской и кредиторской задолженностью;

- сокращение краткосрочных заемных средств за счет взысканной дебиторской задолженности;

- планирование оптимальной потребности в оборотных средствах (с учетом расчета норматива запасов).

Анализ прогнозного баланса предприятия и прогноза основных финансовых показателей свидетельствует о том, что в результате предложенных мероприятий по укреплению финансового состояния предприятия АО «Мясопродукты» будет оптимизирована структура оборотных активов, увеличены собственные средства предприятия, оптимизированы дебиторская и кредиторская задолженность, в результате чего предприятие улучшит деловую активность, платежеспособность и финансовую устойчивость.

Следовательно, разработанные мероприятия по повышению эффективности финансового состояния предприятия являются эффективными и могут быть рекомендованы к внедрению в практической деятельности АО «Мясопродукты».

Таким образом, основная цель дипломной работы достигнута и поставленные задачи решены.

Список использованных источников

1. Конституция Российской Федерации от 12.12.1993 г. (с учетом поправок, внесенных Законами РФ от 30.12.2008 г. №6 - ФКЗ, № 7 - ФКЗ, от 05.02.2014 №2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

2. Гражданский кодекс Российской Федерации (часть первая)от 30.11.1994 г. № 51-ФЗ (в ред. от 31.01.2019)

3. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2018) «О бухгалтерском учете»

4. Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для СПО / А.С. Алисенов. — Люберцы: Юрайт, 2016. — 457 c.

5. Анциферова, И.В. Бухгалтерский финансовый учет. Практикум / И.В. Анциферова. — М.: Дашков и К, 2018. — 368 c.

6.Анциферова, И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. — М.: Дашков и К, 2017. — 368 c.

7.Анциферова, И.В. Бухгалтерский финансовый учет: Учебник / И.В. Анциферова. — М.: Дашков и К, 2015. — 556 c.

8.Анциферова, И.В. Бухгалтерский финансовый учет: Учебное пособие / И.В. Анциферова. — М.: Дашков и К, 2016. — 800 c.

9.Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2017. – 240 с.

10.Бабаев, Ю.А. Бухгалтерский финансовый учет: Учебное пособие / Ю.А. Бабаев, Л.Г. Макарова, К.С. Маляренко [и др.]. — М.: ИЦ РИОР, 2017. — 170 c.

11.Бахолдина, И.В. Бухгалтерский финансовый учет: Учебное пособие / И.В. Бахолдина, Н.И. Голышева. — М.: Форум, НИЦ ИНФРА-М, 2013. — 320 c.

12. Бахтурина, Ю.И. Бухгалтерский финансовый учет: Учебник / Ю.И. Бахтурина, Т.В. Дедова, Н.Л. Денисов; Под ред. Н.Г. Сапожникова . — М.: ИНФРА-М, 2016. — 505 c.

13. Богаченко В.М. Основы бухгалтерского учета. — Ростов на/Д: Феникс, 2017. — 336 с.

14.Бочкарева, И.И. Бухгалтерский финансовый учет: Учебник / И.И. Бочкарева, Г.Г. Левина; Под ред. Я.В. Соколов. — М.: Магистр, 2018. — 416 c.

15.Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2015. – 608 с.

16. Галкина, Е.В. Бухгалтерский финансовый учет: Учебник для ВУЗов / Е.В. Галкина. — М.: КноРус, 2017. — 288 c.

17. Гетьман, В.Г. Бухгалтерский финансовый учет: Учебник для бакалавров / В.Г. Гетьман, В.А. Терехова. — М.: Дашков и К, 2016. — 504 c.

18.Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. – М.: Академия, 2015. – 432 с.

19.Губарец М.А. Зарплатные налоги. – Ростов-на-Дону: Феникс, 2017. – 187 с.

20. Гущина К.О., Курышева Н.С., Сумская Е.Г., Трошина Т.А. Оплата труда. Типичные нарушения, сложные вопросы. – М.: Дашков и Ко, 2018. – 248 с.

21. Дружиловская Т.Ю. Отчеты о прибылях и убытках и о совокупном доходе в российских и международных стандартах: вопросы соотношения и формирования // Вестник Нижегородского университета им. Н.И. Лобачевского. 2019. N 3-1. С. 235 — 242.

22.Дружиловская Т.Ю., Дружиловская Э.С. Новые требования к составу бухгалтерской отчетности и формированию бухгалтерского баланса некоммерческих организаций: их возможные изменения // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2019. N 7. С. 19 — 27.

23. Дружиловская Т.Ю., Дружиловская Э.С. Реформирование системы нормативного регулирования российского бухгалтерского учета на основе МСФО // Международный бухгалтерский учет. 2018. N 19. С. 2 — 18.

24.Дружиловская Э.С. Особенности оценки основных средств в некоммерческих организациях: современные требования РСБУ и их ожидаемые изменения // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2019. N 5. С. 22 — 28.

25. Дружиловская Э.С. Совершенствование методики оценки нематериальных активов в бухгалтерском учете // Международный бухгалтерский учет. 2018. N 16. С. 7 — 15.

26. Жуков В.Н. Основы бухгалтерского учета. — СПб.: Питер, 2017. — 336 с.

27. Касьянова Г.Ю. Главная книга бухгалтера. – М.: АБАК, 2017. – 864 с.

28. Кеворкова Ж.А., Сапожникова Н.Г., Савин А.А. План и корреспонденция счетов бухгалтерского учета. Более 10000 проводок. Практика применения Плана счетов: практическое пособие. – М.: Проспект, 2017. – 592 с.

29. Керимов, В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. — М.: Дашков и К, 2016. — 688 c.

30.Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2017. – 656 с.

Приложения

Приложение А

|

Приложение № 1 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

к Приказу Министерства финансов |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Российской Федерации |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

от 02.07.2010 № 66н |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(в ред. Приказов Минфина России |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

от 05.10.2011 № 124н, от 06.04.2015 № 57н, |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

от 06.03.2018 № 41н, от 19.04.2019 № 61н) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение Б

-

Бахтурина, Ю.И. Бухгалтерский финансовый учет: Учебник / Ю.И. Бахтурина, Т.В. Дедова, Н.Л. Денисов; Под ред. Н.Г. Сапожникова . — М.: ИНФРА-М, 2016. — С. 89 ↑

-

Бахтурина, Ю.И. Бухгалтерский финансовый учет: Учебник / Ю.И. Бахтурина, Т.В. Дедова, Н.Л. Денисов; Под ред. Н.Г. Сапожникова . — М.: ИНФРА-М, 2016. — С. 73 ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. — М.: Дашков и К, 2017. — С. 74 ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2017. – С. 83 ↑

-

Бахолдина, И.В. Бухгалтерский финансовый учет: Учебное пособие / И.В. Бахолдина, Н.И. Голышева. — М.: Форум, НИЦ ИНФРА-М, 2013. — С. 48 ↑

-

Бочкарева, И.И. Бухгалтерский финансовый учет: Учебник / И.И. Бочкарева, Г.Г. Левина; Под ред. Я.В. Соколов. — М.: Магистр, 2018. — С. 73 ↑

-

Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2015. – С. 75 ↑

-

Гущина К.О., Курышева Н.С., Сумская Е.Г., Трошина Т.А. Оплата труда. Типичные нарушения, сложные вопросы. – М.: Дашков и Ко, 2018. – С. 68 ↑

-

Дружиловская Э.С. Совершенствование методики оценки нематериальных активов в бухгалтерском учете // Международный бухгалтерский учет. 2018. N 16. С. 7 — 15. ↑

-

Кеворкова Ж.А., Сапожникова Н.Г., Савин А.А. План и корреспонденция счетов бухгалтерского учета. Более 10000 проводок. Практика применения Плана счетов: практическое пособие. – М.: Проспект, 2017. – С. 62 ↑

- Социальное государство. Его отличие от социалистического государства (Понятие, сущность и признаки социального государства)

- Сходство и отличие требований права и морали (Понятие и разграничение понятий морали и права)

- Психологические основы бизнес-тренинга как метода профессионального обучения

- Влияние целенаправленной внеклассной работы на духовно- нравственное развитие младших школьников

- Дидактическая игра как средство активизации познавательной деятельности младших школьников (Теоретические основы активизации познавательной деятельности младших школьников)

- Дидактическая игра как средство активизации познавательной деятельности младших школьников (Подходы к проблеме развития межличностных отношений детей старшего дошкольного возраста через организацию игровой деятельности)

- Гостиничный бизнес

- Финансово-экономические критерии работы спортивной организации

- принятия и эффективности решения примере «Ревдинский по цветных »

- Роль мотивации в поведении организации (Сущность, значение и проблемы мотивации персонала)

- Роль мотивации в поведении организации (Изучить теоретические основы системы мотивации персонала)

- Организация управленческого учета в компании (Теоретические аспекты организации управленческого учета на современном предприятии)