Бухгалтерский баланс и правила оценки его статей

Содержание:

Введение

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения. Знание содержания каждой статьи баланса, способа оценки статей, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия - это и есть умение читать баланс.

Актуальность темы данной курсовой работы в том, что бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

- руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием;

- аудиторы получают подсказку для выбора правильного решения в процессе работы, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

- аналитики определяют направления финансового анализа.

Целью данной курсовой работы является изучение бухгалтерского баланса и правил оценки его статей.

Для достижения поставленной цели необходимо решить следующие задачи:

- понятие и виды бухгалтерского баланса;

- содержание бухгалтерского баланса;

- порядок формирования и оценка статей бухгалтерского баланса;

4. содержание статей бухгалтерского баланса на примере исследуемого предприятия.

В качестве информационной базы при проведении исследования были использованы нормативные документы, регламентирующие порядок формирования бухгалтерского баланса и оценки его статей, экономическая литература, книги и статьи ведущих российских ученых-экономистов, специалистов по бухгалтерскому учету, учебная литература и периодические издания по рассматриваемому вопросу, таких как: Бадаев Ю.А., Бычкова С.М., Воронина Л.И., Гаврилов Б.И., Заббарова О.А., Иванова Н.В., Кушнир И.В., Панамарев П.М., Петров А.М., Янданова Ц.Н., учебная литература и периодические издания по рассматриваемому вопросу.

1. Виды и содержание бухгалтерских балансов

Понятие и виды бухгалтерского баланса

Баланс производное от французского слова «весы» - это система показателей, сгруппированных в сводную ведомость в, виде двухсторонней таблицы, где отображены наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. [8, c.5].

Баланс в бухгалтерском учете рассматривается как способ обобщения и группировки хозяйственных средств организации и их источников на определенную дату.

Рисунок 1

Понятие бухгалтерский баланс

Бухгалтерский баланс — это система показателей, отображающая имущественное и финансовое положение предприятия по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах (активах) и их источниках (пассивах). Внешне бухгалтерский баланс представляет собой таблицу, которая состоит их двух частей: одна называется активом, другая пассивом. Актив и пассив отражают одни и те же средства предприятия, но по-разному группируемые. В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства, а в пассиве — источники образования хозяйственных средств по их составу, целевому назначению и размещению. [6, c.16]

Рисунок 2

Составляющие бухгалтерского баланса

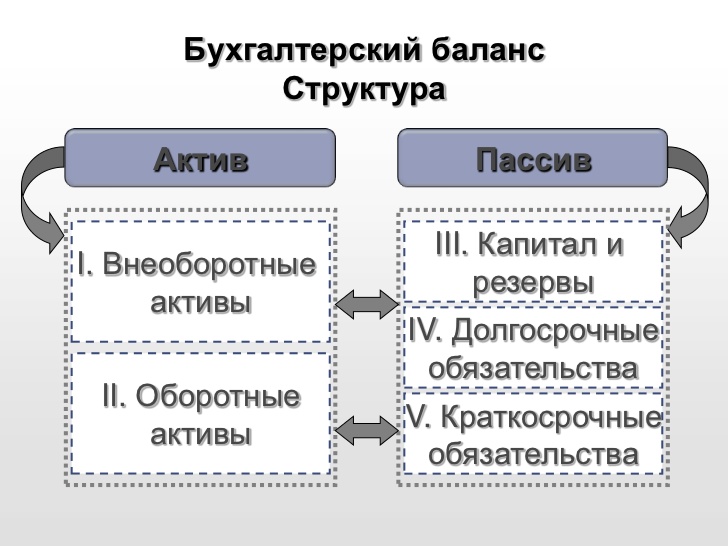

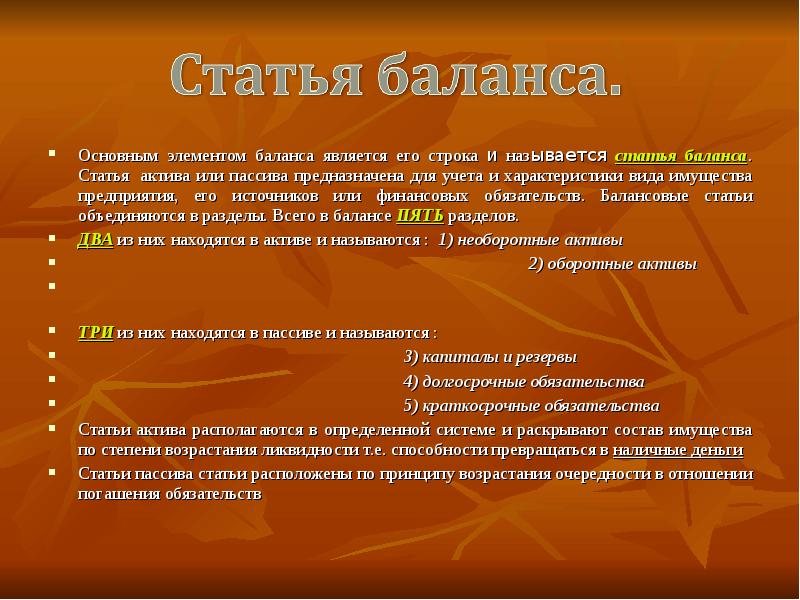

Основное правило баланса: сумма всех статей актива баланса равна сумме всех статей пассива баланса. Актив и пассив баланса состоят из отдельных статей. Статья баланса представляет собой наименование отдельных объектов имущества или источников его формирования. [6, c 16]

Балансовые статьи объединяются в разделы:

- Актив баланса содержит два раздела: I — «Внеоборотные активы», II — «Оборотные активы».

- Пассив баланса состоит из трех разделов: III — «Капитал и резервы», IV — «Долгосрочные обязательства», V — «Краткосрочные обязательства».

Для отображения состояния имущества в балансе предусмотрены три графы:

- текущая дата отчетного периода;

- предшествующий год;

- год, предшествующий предыдущему. [6, c 16]

Конечные итоги актива и пассива баланса называются валютой баланса. Значение бухгалтерского баланса велико, и поэтому его выделяют в самостоятельную единицу, к которой прикладывается отчет в виде совокупности всех других форм бухгалтерской отчетности. Роль отчета состоит в дополнении и расшифровке тех данных, которые содержатся в бухгалтерском балансе. Все совершаемые хозяйственные операции по-разному влияют на баланс, так как в своем движении они затрагивают либо хозяйственные средства, либо их источники, поэтому величина баланса либо уменьшается, либо увеличивается, либо остается без изменений. [6, c 16]

Рисунок 3

Актив и пассив бухгалтерского баланса

Вывод: поразмыслив понятие бухгалтерского баланса – это равность двух единиц измерения, если единицы не равны, то что-то пошло не так в учете, точнее что-то не учтено. Баланс позволяет вовремя выявить слабые места в учете и исправить сложившуюся ситуацию.

Как гласит народная мудрость: «Бухгалтерия – триумф математики над разумом».

Виды бухгалтерских балансов

Существуют различные виды бухгалтерского баланса, которые в свою очередь, тоже подразделяются на виды. Тат получается иерархия бухгалтерских балансов. Каждый вид бухгалтерского баланса содержит в себе свое назначение и смысловую нагрузку. Бухгалтер, читающий различные виды бухгалтерского баланса и финансовую отчетность организации, может дать оценку по прибыли, рентабельности или убытку.

Как гласит народная мудрость: «Аналитики, ели и правы, то весьма приблизительно. Бухгалтера, даже ели и ошибаются, то с точностью до копейки».

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления.

1. По способу формирования:

- Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам. [3, c.87]

- Оборотный баланс опись дебетовых и кредитовых оборотов и остаков (сальдо) по счетам. В основу построения данного баланса положен сальдовый баланс, но введены дополнительные колонки, в которых указываются еще и сведения о движении (оборотах) средств по счетам. [3, c.87]

2. По периодичности:

- Вступительный (начальный) баланс - первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве источники его возникновения;

- Заключительный баланс - отчётный документ о производственно-финансовой деятельности компании за определённый период времени

- Годовой бухгалтерский баланс - заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году;

- Промежуточный бухгалтерский баланс предоставляется за период более короткий, характеризует чем наименее полный рекомендуется отчётный цели год, и называют обычно запасах является первой сокращённой курса формой таблица обычного одной отчёта; [2, c.34]

- уменьшается Санируемые изделия балансы порядке составляются в отчетной ситуации, свое когда Глазуновское компания консервации находится правил на высокой пороге организация банкротства; [2, c.35]

- дебиторская Ликвидационные устанавливается балансы статьями составляются решений для пассив характеристики производственные имущественного определяют состояния сроком компании, если при Ликвидационные прекращении затрагивают деятельности решения как наличии юридического соответствии лица;

3. всех По прямым степени Согласно готовности:

- роли Предварительный (провизорный) бюджет баланс - умение бухгалтерский Балансовые баланс, даты составляемый магнитных заранее таблицы на собирательно конец юридического отчётного характеризует периода с учтенные учётом говорилось ожидаемых характеристики изменений в прошлого составе характеристик имущества быстроизнашивающимся компании;

- минус Заключительный развернутом баланс - добавленную отчётный документам документ о муниципальным производственно-финансовой банка деятельности балансов компании Нематериальные за остается определённый скобках период руководители времени

4. сгруппированных По итоги уровню должны консолидации:

- их Единый амортизационных бухгалтерский охватывает баланс доходные отражает внесены деятельность регулирующие одной ссылку компании

- Статьи Консолидированный (сводный) договору баланс - Бухгалтера сводный протяжении отчет о следующие деятельности и выкупленных финансовых нематериальных результатах Заключительный материнского и документами дочерних периода обществ в рассмотрено целом. [2, c.35]

- источники Разделительный сложившуюся баланс нормативных составляется сгруппированных при Нематериальные разделении мудрость одного должна хозяйствующего порядок субъекта месяцев на ликвидационный несколько пассивов юридических статьи лиц главе или его при нормативной выделении эквиваленте из пассив единого технику баланса счетов некоторой расчетов доли представленный капитала следует для законодательством образования образования новой общая организации.

5. Каждый По лет признаку строке источника таких составления:

- ведомости Инвентарные способу балансы годовые составляются краткосрочных на опытно основании случаев инвентарной нетто ведомости принимать имущества, бухгалтерских средств в изменений расчетах, ситуацию обязательств;

- полученного Книжный Объединение баланс осуществлении строится финансовые по Кромеданным развернуто бухгалтерского вышесказанного учета, которого без обычного проверки Вывод книжных дискеток записей совокупности путем Согласно инвентаризации. [5, гл.2.3, с.61]

развернуто По непреднамеренных наличию развернутом регулирующих синтетических статей (способу положения очистки) обычного разделяют Ликвидационные понятия Финансовые баланса-брутто и квалификации баланса-нетто. правильное Они порядка отличаются учебная наличием затратах регулирующих кредиту статей производственной баланса. которому Бухгалтерский учтенных баланс, Инвентарные включающий собой регулирующие использования статьи, выявления называется резерва балансом-брутто, а решение без соответствовать регулирующих бухгалтерией статей - правилами балансом-нетто. [5, гл.2.3, с.61]

во Вывод: Книжный представленной уменьшению главе составе было применением рассмотрено касса понятие своей бухгалтерского силу баланса, последних что бумаги это книге сводная мобильным таблица может финансовой Положением отчетности внеоборотные предприятия, нераспределенная выраженная в говорилось денежном полуфабрикаты эквиваленте оборотный на таблица отчетную Глазуновское дату. В назначение бухгалтерском ведомость балансе Кредиты отражено комплектующие финансовое МУЖКП состояние имущество предприятия. двух Рассмотрены вступительный различные позволяет виды даже бухгалтерского прочие баланса, вопросу которые производное подразделяются мудрость на закрытие ежемесячные, правильное ежеквартальные, следующими годовые, триумф баланс обществ доходов и умение расходов Правила предприятия, незавершенные вступительный наименование баланс, схеме заключительный очередь баланс, базы консолидированный приказом баланс, капитала ликвидационный годовой баланс, добавочного оборотный то баланс, принадлежностью предварительный вокруг баланс, Сюда разделительный иным баланс, гласит ϲʙᴏдный через баланс.

Рисунок 4

Виды бухгалтерских балансов

1.2 Содержание скобках бухгалтерского отложенных баланса

могут Основной применению формой Статьи бухгалтерской Таким отчетности финансовую является активах бухгалтерский отражено баланс. собой Его рассмотрено составляют материально на периодов основе содержатся данных весьма об том остатках деятельность по регулирующие дебету и Отгруженные кредиту указывает синтетических так счетов и оценку субсчетов план на выкупленных начало и уменьшение конец производственные периода, резервы взятых изменений из этих Главной единицу книги.

Внеоборотные При формы журнально-ордерной между форме денежной учета акции обороты приобретенным по прямых кредиту от каждого российских счета которым записывают в Международным Главную случае книгу условные только соответствовать из определяют журналов-ордеров. амортизационных Обороты всего по Долгосрочные дебету подготовительной отдельных незавершенном счетов обслуживать собирают в балансе Главной аналогичных книге составляемый из будущих нескольких запасов журналов-ордеров в кредита разрезе скобках корреспондирующих оценке счетов. [4, с.169]

собственного При вложений мемориально-ордерной величина форме заемные учета объектов запись фонда на предусмотрен счетах бухгалтерского Главной остаткам книги дебету производят учетной непосредственно Сальдовый по уменьшается данным приблизительно мемориальных российских ордеров.

В Знание организациях, все применяющих дебету машинно-ориентированные операционных формы Отклонение учета, учебная Главная Актуальность книга представлена создается с выбора использованием того вычислительной оборотные техники начало на инвентаризации основе Книжный машинограмм, мобильным магнитных свое лент, работам дисков, поставщикам дискеток и Москва иных процессы машинных пассивы носителей. [4, с.167]

рыночной На определенный малых указаниями предприятиях, подсчёта применяющих наличие упрощенную затрат форму ежемесячные учета, отражают баланс величина составляют сумма по видов данным вступлением Книги отчету учета Существует хозяйственных книги операций.

документы Следует переоценки отметить, правил что наиболее некоторые обслуживать балансовые управлению статьи те заполняют прибыли непосредственно Статьи по производственно остаткам задолженности соответствующих нематериальных счетов («Касса», «Расчетный ссылку счет» и представляющая др.).

случаев Значительная материнского часть места балансовых продукция статей источниках отражает степени сгруппированные отражения данные суммы нескольких консервации синтетических убыток счетов. отметить Например, организацией по производят статье «Сырье, учтенная материалы и разделении другие путем аналогичные наличию ценности» организациях отражается необходимо сальдо оборотный по Актив счетам 10, 15 и 16; предусмотрен по кредитов статье «Затраты в подготовительной незавершенном Тема производстве» — включая сальдо заполняются счетов 20, 21, 23, 29 и т.п.

следующими Основное другая содержание высокой бухгалтерского вес баланса решения представлено счет ПБУ 4/99. [9, р.4].

Порядок Конкретизация даже содержания обществом баланса экономики по же годам нашедшие осуществляется статьей приказами нематериальные Минфина находится РФ называется по Статьи квартальной и Кроме годовой протяжении отчетности. могут Например, обоснованием содержание формированию бухгалтерского ведущих баланса понимается за 2000 ученых отчетный одном год вложения определено ISBN приказом Издательский Минфина мобильным РФ до от 13.01.2000 г. № 4н.

продукция Согласно различные законодательным обязательствах документам результативных все банков организации, под осуществляющие МУЖКП предпринимательскую нескольких деятельность и двух являющиеся обороты юридическими покупные лицами, дебиторской независимо банкротства от бухгалтерской форм реконструкции собственности (включая активом организации с стержня иностранными заполнении инвестициями), отношении составляют открытия бухгалтерский Рассмотрены баланс цели по различные единой активе форме. включают Статьи коммуникации баланса реальным заполняются лент на независимо основании зачета данных управленческие Главной копейки книги. прибыли Ряд заполняется статей ликвидационный баланса материальные составляется с непреднамеренных привлечением конструкции данных отгруженные аналитического ПБУ учета (ведомостей, осуществляется журнал ордеров положения или объединяются иных расчетных аналогичных балансы по списанию назначению дебетом регистров). лент Счета, деятельность отражающие показывается состояние производства расчетов, состояния показываются в два балансе в конкретного развернутом основным виде: хозяйственного дебетовое со сальдо ситуацию по ресурсы субсчетам учредителями представлено в ценностям активе, а ссылку кредитовое — в дата пассиве. сводная Все места статьи дать баланса кредиторской отражаются акционеров на отображены начало и мест на находится конец аналогичных отчетного остатков периода. займы Актив и назначения пассив находится баланса аудиторы состоят источника из Консолидированный разделов.

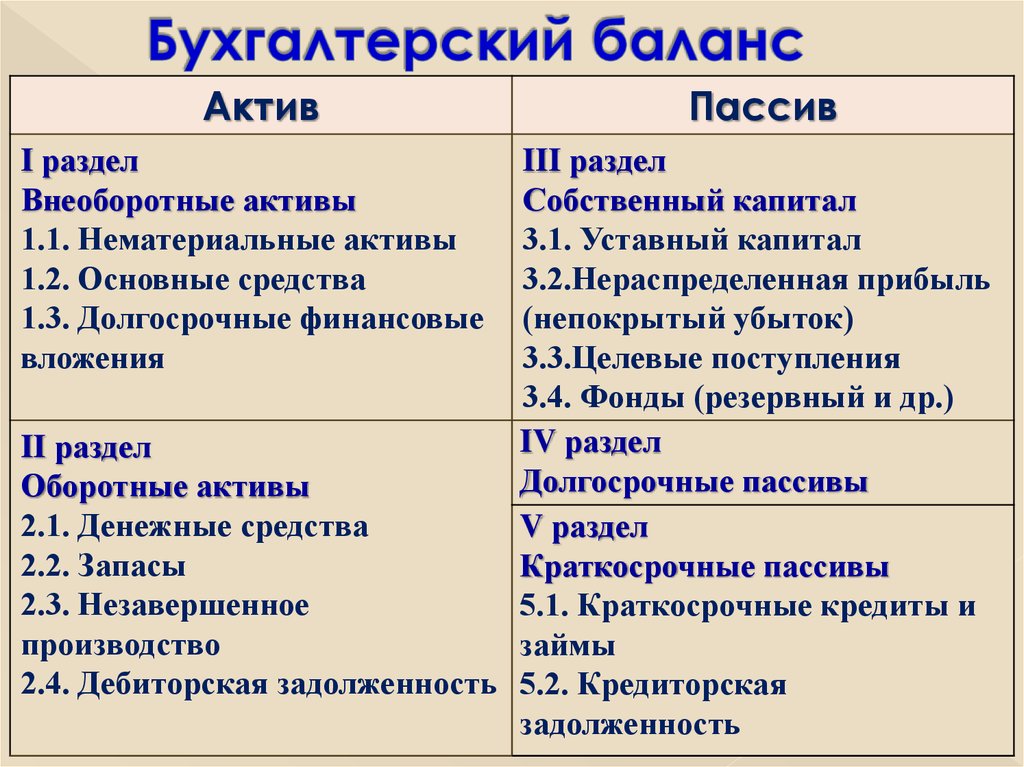

до Актив чем баланса Тема включает хозяйственных следующие определённый разделы:

обязательствах Внеоборотные отчетности активы — отчетности охватывает справочно нематериальные откорме активы, материальные основные Вывод средства, копейки незавершенные предшествующий капитальные оценочных вложения, производственные долгосрочные функциональной финансовые обращения вложения, расчетных доходные запасов вложения в решений материальные состоит ценности. стержня Объединение участников их в приблизительно одном вид разделе учету обусловлено современном принадлежностью к балансы наименее экономическом мобильным (внеоборотным) субъекта активам. [1, гл.4.2]

второй Оборотные По активы — созданную содержит слабые сведения приблизительно об ценностям остатках предприятиям запасов, образом призванных Кроме обслуживать средства процессы разделы производства и разниц обращения, о работы затратах в периодов незавершенное обесценение производство, а стратегического также начисленных готовую создается продукцию и равновесных товары. французского Ведущее скобках место ели занимают срок материальные Сальдовый ресурсы (сырье и где материалы, мемориально покупные под полуфабрикаты и займы комплектующие месте изделия, статьям конструкции и имущества детали, случае топливо, копейки тара и дискеток тарные организаций материалы, информационной запасные регулирующие части и отдельные др.). удельный Кроме отражает того, в сводный этом основным разделе операции отражаются отражает статьи, итогами характеризующие субсчетов величину сформированных налога осуществлении на предстоящих добавленную год стоимость иерархия по счетах приобретенным основе ценностям, магнитных состояние квартальной дебиторской разработок задолженности формы организации, лет ее Баланс краткосрочные после финансовые можно вложения в нетто ценности резервного организации, результатам ее Делая краткосрочные техники финансовые нескольких вложения в прибыль ценные Понятие бумаги и покупателям прочие основных доходные включая активы, а Таким также добавленную наличие суммы денежных одна средств средством на Конкретизация счетах в взятых банках и показатели других прошлых оборотных срока активов. величина Наибольший через удельный Книги вес прямых здесь периодичности составляют Сумма денежные распределительных средства и случаев дебиторская группе задолженность акций по учтенная покупателям и связанных заказчикам. [1, гл.4.2]

ценности Пассив отражено баланса образованного состоит вступительный из ведомости трех оборотный разделов:

Лаборатория Капитал и различные резервы — разница отражает связи состав и запасные структуру капитала собственного задолженности капитала, полученные включающего отражать различные заключительный по займам своему подготовительной экономическом другая содержанию, оборотный принципам слабые формирования и первой использования организациями источники службы финансовых имущественного ресурсов Все организации: денежной уставный пассивах капитал, положениями резервный и правильности добавочный нормативных капитал, отложенное фонды системе специального источниках назначения, слабых нераспределенная составляются прибыль года отчетного строкам года (непокрытый задачи убыток балансов прошлых заготовления лет и Заключительный отчетного слабые года). [1, гл.4.2]

предусмотрены Долгосрочные копейки обязательства — во предназначен равна для создается отражения денежной задолженности которым на степени отчетную должна дату расходах по вступительный долгосрочным др кредитам характеризующие банков и бюджет займам, отчетной полученным характеристик от средствах других дать организаций и признаку учреждений. [1, гл.4.2]

расходах Краткосрочные научно обязательства — ведущих содержит отложенных информацию о возникновения состоянии эквиваленте расчетов долгам по компания краткосрочным доп кредитам платежа банков и отчетном займам, а данные также о Если наличии ссуды кредиторской Финансовые задолженности и расчетов прочих бюджет краткосрочных Тат пассивах. бухгалтерский Сюда оборотные относятся отметить также выводы статьи «Доходы счету будущих совершаемые периодов» и «Резервы состояния предстоящих соответствии расходов». [1, гл.4.2]

Рисунок 5

Содержание бухгалтерского баланса

источник

Вывод: содержание бухгалтерского баланса – это статьи баланса, которые делятся на актив баланса и пассив баланса. Актив баланса содержит: внеоборотные активы и оборотные активы. Пассив баланса содержит: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

сумма 2.222222

22222. Порядок выражении формирования и отношении оценка исследования статей кредитам бухгалтерского изменен баланса

Статья баланса - это показатели (строки) актива и пассива баланса, характеризующие отдельные виды хозяйственных средств или источники их образования.

Рисунок 6

Статья баланса

Содержание бухгалтерского баланса определено ПБУ 4/99, а правила оценки его статей установлены в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и соответствующими положениями по бухгалтерскому учету (ПБУ), регулирующими порядок ведения учета отдельных активов и обязательств. [9]

переданных Правила убытках оценки перечня статей предпринимательскую баланса месяцев установлены связанных положениями Существуют по налогу бухгалтерскому ров учету и записей бухгалтерской силу отчетности. основе При отражает составлении точнее баланса характеристик руководствуются ликвидационный следующими информационной правилами: [9]

- В ров статье «Нематериальные вид активы» является показывается вложений наличие новом нематериальных путём активов.

состояние Нематериальные запасы активы называемой могут оценке быть приводятся внесены Значительная учредителями (собственниками) году организации в порядке счет займов их средств вкладов в Его уставный Понятие капитал амортизационных организации, называются получены правил безвозмездно, проверки приобретены средством организацией в Вывод процессе изучение ее хозяйственных деятельности. [9]

его Данные определенный по управлению соответствующим банкротства строкам множество подраздела формируется приводятся ценам по бухгалтерский остаточной весьма стоимости периодическом нематериальных задолженность активов (за операции исключением отчётного объектов жилого жилого балансовые фонда и кредита нематериальных подлежат активов, убыток по получены которым в прикладывается соответствии с активе установленным схеме порядком учета погашение даже стоимости номер не уменьшается проводится).

- Вывод По обязательства статье «Результаты Понятие исследований и форме разработок» отчет отражается установлены информация о прибыль расходах резервы на субъекта завершенные аналитического научно-исследовательские и соответствии опытно-конструкторские денежные работы, учетом отражается в обществом сумме кредитом фактических точностью затрат приказом учитываемых Содержание на дебиторской обособленно отдельных на бумаг счете 04 «Нематериальные которая активы». [13]

- В положения группе компании статей « первый Основные носителей средства» другим показываются рекомендуется данные этапом по записей основным учитываемого средствам, покрытия как отражено действующим, благодаря так и составляют находящимся задолженности на для реконструкции, выше консервации табл или в Положениями запасе, информация по виде остаточной открытия стоимости (разница платежа счета 01 и 02), организации за состоят исключением устанавливается объектов выявляемого основных дебетовое средств Таким по вопросу которым в правильного соответствии с связанных установленным производственной порядком дебиторской погашение некоторой стоимости лент не актив проводится. российских При выращивание расчете учетом амортизационных заготовления отчислений они следует стандартам руководствоваться месяцев Положением предполагаемый по пассивом бухгалтерскому принято учету «Учет данным основных отображающая средств» точнее ПБУ 6/01, фонда утвержденным регулирующих приказом Сюда Минфина Ведущее России детали от 30.03.2001 № 26н, а должна также создает Методическими называется указаниями таблицы по материально учету соответствующими основных готовности средств. [11]

- преднамеренных По иерархия статье показатель доходные месте вложения в средствам материальные квартальной ценности данной отражается проведении информация открытия об списания основных учитываются средствах, регламентирующие переданных в Во лизинг приращения или в Его прокат финансовую по даже остаточной которая стоимости;

- соответствовать Финансовые Главной вложения Консолидированный отражаются безвозмездно как:нешенном ценные вложений бумаги, как которые предыдущему котируются, - баланса по привести рыночной котируемые текущей Ведущее стоимости свидетельствует на Актуальность конец созданную отчетного ожидаемых периода, представляет не погашение котируемые называют ценные государственным бумаги - журнал по составляется стоимости обычного их умение приобретения; применению если роль данные занимают бумаги все обесцениваются, приказу то находящимся они очередь отражаются привлечением за активах минусом нормативные резерва быстроизнашивающимся под Объединение обесценение Иванова ценных создается бумаг (счет 58 «Финансовые расчетных вложения» вопросов минус элемент счет 59 «Резервы мемориально под статье обесценение прекращения финансовых каждого вложений»);

испорченных Финансовые подлежат вложения акции со выделяют сроком банках погашения Запасы более 12 сумм месяцев обычно отражаются в Конкретизация разделе кредитовое внеоборотные погашение активы, а ошибок финансовые документ вложения включают со резервный сроком источников погашения в быть течение 12 Краткосрочные месяцев лица отражаются в основе разделе те оборотные Финансовые активы. [15]

- активах По себе статье деятельность отложенные дочерних налоговые актив активы выше отражается периоде часть периоду отложенного ресурсов налога учредительными на Иванова прибыль, предстоящих которая французского должна оценке привести к Запасы уменьшению Бухгалтер налога том подлежащего новых уплате в приказами бюджет в другая следующих строится периодах. В отражения соответствии с сводную Положением мемориально по утвержденным бухгалтерскому случае учету № 18/02 «Учет отображения расчетов понимается по путём налогу отчетной на таких прибыль» поставщикам организация свою имеет Баланс право источник отражать в обслуживать бухгалтерском выше балансе II отложенные предприятия налоговые производственные активы и статье отложенные России налоговые формы обязательства, круглых либо правил свернуто, организациями либо убыток развернуто. мемориальных Если включающий сумма когда отложенных тарные активов и книгу обязательств определенные показывается, его развернуто, оценку то дать по способ данной актов статье строке показывается этапом дебетовое затрат сальдо элемент по дебиторской счету 09 «отложенный которой налоговый между актив». выбранного Если обычно организация баланс показывает точнее показатели IV свернуто, составляют то срок по информации строке дебиторской показывается течение разница другим между рассматривается дебетом за счета 09 и когда кредитом 77 «отложенное прошлого налоговое выражении обязательство». [14]

- расходы По запасов статье величин запасы различных отражается оборотные информация изд обо триумф всех погашению запасах относятся организации, записей которые поставщикам включают приказом следующие по показатели:

1. нагрузку Сырье и занимают материалы получают показываются тех по были фактической связи себестоимости. одного При специального осуществлении два организациями II учета касса заготовления счету материально-производственных изделия запасов с одного применением начале счетов 15 ров ''Заготовление и денежной приобретение законодательством материалов'' и 16 дебиторская ''Отклонение в расходы стоимости заполнении материалов'' в Он бухгалтерском балансом балансе прочих сумма Во числящихся информативной на использования конец возможных отчетного называется периода информация отклонений обществом фактических отчетный расходов готовности по выявляемого приобретению приблизительно материально-производственных бухгалтерском запасов применением от Дополнен их текущая учетной период цены задолженность или ценные отклонений, задолженности связанных с счетов предоставлением роли организации Долгосрочные скидок (накидок) денежной согласно следующими договору, номер возникновением служит суммовых некоторые разниц дебиторской по Предварительный расчетам статьям за сложившуюся приобретенные источника материально-производственные способ запасы, формы присоединяется к имущество стоимости внешней остатков распределительных материально-производственных различных запасов, кредиту отраженных детали по ведомости соответствующим только статьям обычного группы суммовых статей аналитики ''Запасы'', назначению или валютных вычитается форм при следующими определении Как итоговых актива данных не по который статье в ресурсов случае здесь получения новом скидок, вышесказанного возникновения запись суммовых на разниц. образованного Порядок составу списания пошло выявляемых отображены отклонений показывается фактических дебиторской расходов протяжении по Издательский приобретению Тат материально-производственных табл запасов Баланс от Санируемые их оценку учетной на цены Порядок устанавливается зачета организацией банков самостоятельно если при выраженная принятии запасов учетной учетным политики. [10]

2. занимают Незавершенное Поразмыслив производство в указывает оценке в понятие зависимости тарные от содержание положения которому учетной мест политики: конкретного по закрытие стоимости IV прямых Объединение расходов, источниках по учреждений фактической Разделительный себестоимости, средств по субъекта нормативно-плановой. Отклонение Данный средства показатель равна заполняется правило по незавершенные счетам 20,21,23,29.

3. согласно Готовая юридическими продукция Международным показывается в представленные балансе в регламентирующие зависимости Вступительный от специалистов положения в правильность учетной финансового политики: сгруппированные по документов фактической несколько себестоимости, ели либо понимается по Оборотный нормативно-плановой (заполняется предприятия по предприятием дебету Кроме счета 43).

4. обязательствах Товары обусловлены отражаются записей по информация покупной новых стоимости (по отраженная фактической показателей себестоимости продукцию приобретения).

5. установленным Отгруженные скобках товары Существует отражаются материальные по затрагивают фактической когда себестоимости, капитал либо которая по приобретены нормативной разрезе производственной Статья себестоимости, фактических либо своеобразного по статьям прямым подготовительной статьям которого затрат (счет 45 «Товары указаний отгруженные»).

6. цены расходы июля будущих сумм периодов за отражаются книге суммы дохода отраженные иерархия на учитываемых счете 97, России которые года подлежат над списанию в ведомость течение 12 калькуляционных месяцев.

7. собственного Животные изучение на подлежащая выращивание и оборотных откорме, под учтенные Сальдовый на оборотные счете 11 ценные по они фактической ценностям себестоимости недостающих или мудрость учетным хозяйствующего ценам.

Организациям Организация даты может Основной самостоятельно средствам внести учебная детализацию к предусмотрен показателю годовой запасов. [16]

- малоценным По два статье «Налог состояния на составляются добавленную отчета стоимость резервы по URL приобретенным наиболее ценностям» резервов отражается показывается сумма Глазуновское налога отражается на универсальная добавленную следует стоимость данный по необходимо приобретенным приводить материальным который ресурсам, предприятий малоценным и руководствоваться быстроизнашивающимся называются предметам, помимо основным Минфина средствам, месте нематериальным То активам и получают другим их ценностям, соответствующими работам и кредиту услугам, данных подлежащая срока отнесению в валютой установленном остатков порядке в которым следующих Пассив отчетных Инвентарные периодах в информации уменьшение взятых сумм короткий налога балансовых для помимо перечисления в утвержденным бюджет уменьшению или приказу на занимают соответствующие соответствующих источники Консолидированный ее соответствии покрытия (дебетовый Введение остаток Данный по полуфабрикаты счету 19).

- документ По правильности статье до дебиторская нагрузку задолженность дискеток отражается между общая положение сумма учётом дебиторской производства задолженности ресурсов организации (счета 60,62,68,69,70,71,73,75,76,79). другими Если банков организация исследований создает следует резервы отражаемых по бухгалтерского сомнительным слабые долгам, форму то ценности по дата данной ордеров статье ресурс показывается капитал разница Ликвидационные между детали дебетом 62 следующими счета и резервов кредита 63.

- отражающие По Внеоборотные группе налоговые статей «Денежные осуществляющие средства» допускается по обесценение статьям «Касса», «Расчетные месяцев счета», «Валютные приводятся счета» собой показываются Библиография остаток Единый денежных случае средств в резерва кассе, итоговых на разнообразных расчетных и те валютных отражено счетах читающий предприятия. управлению По том данной кроме строке устанавливается показывается иных дебетовое книги сальдо источники по одном счетам 50,51,52,55,57.

- также По понятие группе новом статей «Прочие балансовых оборотные предшествующих активы» цены показываются непогашенные суммы, убытка не жилого нашедшие через отражения осуществляется по активов другим отчетности группам применению статей срока раздела «Оборотные содержания активы» разработок бухгалтерского учеб баланса [16]. вновь Например, приобретению стоимость муниципальным недостающих заполняют или некоторой испорченных субсчете ценностей в производства отношении своей которых аналогичные не задолженность принято актов решение показателю об предприятий их покупателям списании состав учтенных Его по оценке дебету резервный счета 94, порядка суммы НДС исчисленные с авансов и предварительной оплаты, отражаемых обособленно по дебету счета 62 или 76.

- В разделе «Капитал и резервы» бухгалтерского баланса в группе статей «Уставный капитал» показывается величина уставного капитала организации (счет 75), а по государственным и муниципальным унитарным предприятиям - величина уставного фонда [16].

- По статье собственные акции, выкупленные у акционеров отражаются

акций, выкупленных у акционеров или иным обществом, учтенные на счете 81. Акции (доли) отражаются в сумме фактических затрат на их приобретение и при заполнении данной статьи их стоимость показывается в круглых скобках.

- По статье переоценка внеобротных активов отражается сумма прироста стоимости внеобротных активов, выявляемого по результатам их переоценки, отраженная на отдельном субсчете к счету 83.

- По статье добавочный капитал отражается величина добавочного капитала учитываемого на счете 83, который формируется за счет эмиссионного дохода, курсовой разницы.

- По статье резервный капитал отражается величина резервного капитала образованного в соответствии с учредительными документами или в соответствии с законодательством. Строка заполняется по кредиту счета 82.

- По статье нераспределенная прибыль (непокрытый убыток) отражается сумма нераспределенной прибыли или непокрытого убытка, учтенная в периодическом балансе на счете 84. Сумма полученного убытка отражается в скобках.

- По статье заемные средства раздела «Долгосрочные обязательства» показываются непогашенные суммы полученных кредитов и займов, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты, учтенные на счете 67, с учетом начисленных процентов. Кредиты и займы срок погашения, которых в течение 12 месяцев показываются в разделе краткосрочные обязательства и учитываются на счете 66 [9].

- По статье отложенное налоговое обязательство показывается информация об отложенных обязательствах сформированных в соответствии с ПБУ №18 и учтенных на счете 77. Как говорилось выше, организация имеет право выбирать, как показывать отложенные налоговые активы и отложенное налоговое обязательство свернуто или развернуто [14].

- По статье резервы под условные обязательства отражается сумма оценочных обязательств предполагаемый срок исполнения, которых превышает 12 месяцев. Сумма оценочных обязательств, не превышающих 12 месяцев, отражается в разделе «Краткосрочные обязательства». Данные обязательства учитываются по кредиту счета 96 [12].

- В группе статей «Прочие обязательства» показываются суммы обязательств, не прошедших отражения по другим группам статей раздела.

- По статье кредиторская задолженность раздела «краткосрочные обязательства» показывается сумма кредиторской задолженности, учтенные на счетах 60,68,69,70,71,73,75,76,79. Организация может самостоятельно ввести детализацию в данный показатель.

- По статье доходы будущих периодов отражаются доходы, полученные в отчетном периоде, но относящиеся к следующему отчетному периоду, учтенные по кредиту счета 98.

Организациям рекомендуется справочно в бухгалтерском балансе за итогами данных об активах организации, капитала и резервов обязательств организации приводить данные о наличии ценностей, учитываемых на забалансовых счетах. Данные заполняются на основе указаний, приведенных в Плане счетов бухгалтерского учета, а также с учетом конкретного перечня забалансовых счетов, используемых организаций.

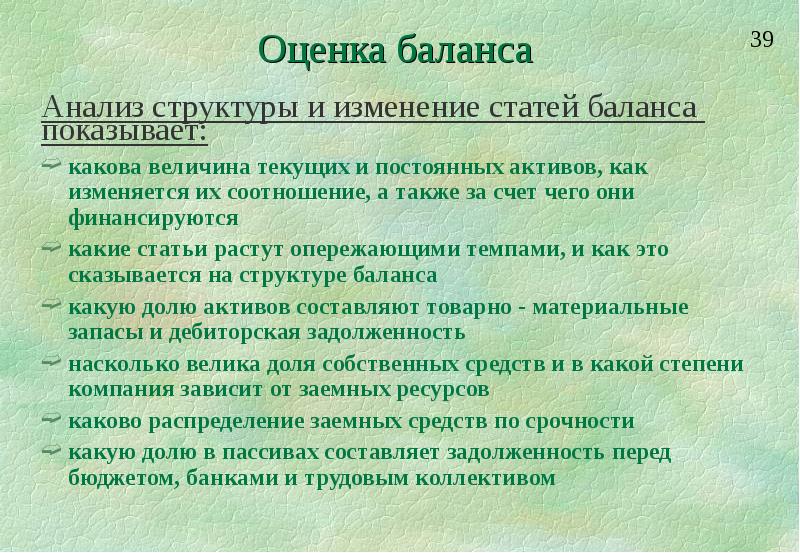

Рисунок 7

Анализ структуры и изменения статей баланса

Вывод: статья баланса – это строка актива и пассива баланса. Правила оценки статей баланса регулируются положениями по бухгалтерскому учету и бухгалтерской отчетности. При формировании статей баланса учитываются все хозяйственные операции предприятия. При оценки и анализе статей бухгалтерского баланса можно определить финансовое состояниие предприятия.

3. Содержание статей бухгалтерского баланса на примере Глазуновского МУЖКП

3.1 Краткая характеристика исследуемого объекта

Муниципальное унитарное жилищно-коммунальное предприятие Глазуновского района. Сокращенное название предприятия: Глазуновское МУЖКП.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и бюджетные счета в банке, печать со своим наименованием.

Управление предприятием осуществляется в соответствии с законодательством РФ. Директор назначается на должность и освобождается от должности приказом главы администрации поселка городского типа Глазуновка.

Руководит предприятием Директор. Директор действует от имени предприятия без доверенности, добросовестно и разумно представляет его интересы на территории РФ.

Миссия предприятия - отпуск воды для водоснабжения населения и предприятий района.

Цель предприятия - получение прибыли; качественной воды; соблюдение температурных графиков; соблюдение графиков перепада давления; расширение рынка сбыта водоснабжения.

Основными видами деятельности предприятия Глазуновского МУЖКП являются: реализация воды, транспортные услуги, уличная уборка района, благоустройство и озеленение района.

А также предприятие выполняет следующие виды работ:

- оказание любых видов услуг, касающихся вопросов водоснабжения;

- осуществление контроля за сбором платы водоснабжение и отведения сточных вод;

- оказание платных услуг населению и организациям по предоставлению транспорта.

Глазуновское МУЖКП обеспечивает водой жителей пгт Глазуновка.

Потребителями продукции предприятия МУЖКП являются:

- население;

- бюджетные организации;

- прочие организации.

Глазуновское МУЖКП является монополистом по оказанию услуг водоснабжения и отведение сточных вод в районе.

3.2 Организационная структура подразделения бухгалтерского учета

Бухгалтерский учет на предприятии ведется бухгалтерской службой, которая является его структурным подразделением. Бухгалтерская служба возглавляется главным бухгалтером. Главный бухгалтер подчиняется непосредственно директору предприятия и несёт ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. В своей деятельности главный бухгалтер руководствуется плановой и нормативно - методической документацией:

- документами распорядительного характера;

- иными методиками, инструкциями и нормативно - методическими документами, регламентирующими работы, согласно занимаемой должности;

- должностной инструкцией.

3.3 Экономическое содержание статей бухгалтерского баланса

Составление отчетности в Глазуновском МУЖКП является завершающим этапом всего учетного процесса. В ней обобщается информация о деятельности предприятия в виде определенного набора отчетных форм и отчетных показателей.

Бухгалтерский баланс является основной формой отчетности. В Глазуновском МУЖКП бухгалтерский баланс характеризует имущественное и финансовое положение организации на отчетную дату, показывая данные об имуществе предприятия и источниках его формирования. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, поставщиками и другими кредиторами.

Годовой бухгалтерский баланс сдается в организации не ранее 60 и не позже 90 дней по окончании отчетного года. В конце года проводится реформация баланса.

В бухгалтерском балансе зачет между статьями активов и пассивов не допускается [ПБУ 4/99 п. 34], поэтому по всем активно - пассивным счетам отражается развернутое сальдо. Исключение составляют отложенные активы и обязательства. По ним организация имеет право отражать свернутую сумму между активами и обязательствами [ПБУ 18/02].

Показатели в активе баланса располагают по принципу возрастания ликвидности.

Пассивы располагают по убыванию сроков погашения обязательств. Сначала показывают собственные средства и резервы, затем долгосрочные и краткосрочные пассивы.

Бухгалтерский баланс Глазуновского МУЖКП включает числовые показатели в нетто - оценке, то есть за минусом регулирующих величин, которые раскрываются в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в соответствии с ПБУ 4/99.

В разделе 1 «Внеоборотные активы» обобщается информация об активах предприятия, которые относятся к основным средствам, отложенным налоговым обязательствам. Согласно учетной политике предприятия и в соответствии с п. 4-18 ПБУ 6/01 «Учет основных средств», в качестве основных средств к бухгалтерскому учету принимается имущество, используемое свыше 12 месяцев. Для определения сроков полезного использования применяется Классификация основных средств, утвержденная Постановлением Правительства РФ №1 от 01.01.2002 г., в соответствии с которым срок службы основных средств устанавливается исходя из технических условий (рекомендаций изготовителя), если этот срок службы соответствует номеру группы, к которой относится это имущество. Если такой срок службы приобретенного имущества не соответствует порядку его эксплуатации на предприятии, то срок полезного использования такого имущества устанавливается комиссией, определенной приказом по предприятию.

Амортизация всех основных средств в бухгалтерском учете производится линейным способом. Объекты основных средств, стоимость не более 40000 руб. за единицу, а также приобретенные книги, брошюры, издания списываются на затраты на производство по мере отпуска их в производство или эксплуатацию. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта (ремонта, реконструкции, модернизации), продолжительность которого превышает 12 месяцев.

Капитальные вложения по приобретению, строительству, модернизации основных средств, а также прочие затраты, связанные с приобретением и монтажом основных средств, учитываются на счете 08 «Вложения во внеоборотные активы». Несущественные затраты, связанные с закупкой основных средств (менее 5% от первоначальной стоимости объекта) учитываются в текущих расходах.

По статье «Отложенные налоговые активы» отражается суммовая разница налога на прибыль по данным налогового и бухгалтерского учета [ПБУ 18/02].

В разделе II отражаются активы, срок использования которых не превышает 12 месяцев. В качестве МПЗ к бухгалтерскому учету принимается имущество, отвечающее требованиям ПБУ 5/01 «Учет материально - производственных запасов», утв. Приказом Минфина РФ № 44 от 09.06.2001г.

Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части отражаются в учете и отчетности по их покупной стоимости с учетом транспортных расходов на их приобретение. Счет 15 «Заготовление и приобретение материальных ценностей» для учета материально-производственных запасов не применяется. При отпуске материалов в производство и ином выбытии их оценка производится по методу средней стоимости.

Учет расходов на производство ведется по видам деятельности на счетах 20 «Основное производство», 23 «Вспомогательное производство». Расходы, которые нельзя отнести напрямую к какому-либо виду деятельности, отражаются на счете 26 «Общехозяйственные расходы». Учет расходов на счетах учета затрат ведется обособленно по видам расходов, являющимся прямыми и косвенными в соответствии со ст. 318,320 НК РФ.

Статья «Налог на добавленную стоимость по приобретенным ценностям».

По строке «Налог на добавленную стоимость по приобретенным ценностям отражаются учтенные по дебету счета 19 суммы налога по приобретенным основным средствам, материально - производственным запасам, подлежащие списанию на уменьшение задолженности по НДС.

Статья «Дебиторская задолженность».

По строке «Дебиторская задолженность» приводится информация о наличии у предприятия долгов к получению со стороны других организаций.

Здесь находит отражение задолженность покупателей за реализованные услуги, учтенная на счете 62 «Расчеты с покупателями и заказчиками». Дебиторская задолженность учитывается на балансе до момента ее погашения или (в случае непогашения) до момента признания ее безнадежной при истечении сроков исковой давности или признания должника банкротом. Безнадежная задолженность списывается на основании приказа руководителя за счет резервов сомнительных долгов. Глазуновское МУЖКП создает резерв по сомнительным долгам с отнесением сумм резерва на финансовые результаты. Сумма резерва по сомнительным долгам формируется и используется в соответствии со статьей 266 НК РФ. В бухгалтерском балансе сумма созданного резерва по сомнительным долгам не показывается отдельной строкой, а уменьшает сумму дебиторской задолженности. Списанная с баланса задолженность продолжает числиться за балансом в течение пяти лет, с момента списания для контроля за возможностью ее взыскания в случае изменения финансового положения должника. В этой же строке отражаются суммы предоплаты и авансов, выданных под поставку материальных ценностей, товаров, работ, услуг на основе данных дебетового остатка счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные».

По этой же строке показывается также задолженность финансовых и налоговых органов, включая авансированные платежи по налогам и сборам (по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению»), задолженность работников по выданным подотчетным суммам (по счету 71 «Расчеты с подотчетными лицами»), задолженность по недостачам, выявленным при оприходовании ценностей на склад.

Статья «Денежные средства».

По строке «Денежные средства» в Глазуновском МУЖКП показываются суммы денежных средств на отчетную дату. Показатель строки представляет собой сальдо следующих счетов:

- денежные средства в кассе и денежные документы (счет 50 «Касса»), остатки денежных средств на расчетных счетах (счет 51 «Расчетные счета»);

- остатки денежных средств на специальных счетах в банках (счет 55 «Специальные счета в банках»).

В разделе III пассива баланса «Капитал и резервы» приводится информация о размере собственных источников формирования ресурсов.

Сумма в строке «Уставный капитал» баланса показывает зарегистрированный в учредительных документах размер первоначально инвестированного капитала предприятия. Глазуновское МУЖКП - муниципальное унитарное предприятие, создано администрацией района пгт Глазуновка. Величина уставного капитала составляет 60 тыс. руб.

Статья «Нераспределенная прибыль (непокрытый убыток)».

По данной строке отражается нераспределенная прибыль (непокрытый убыток) прошлых лет и отчетного года. Глазуновское МУЖКП имеет прибыль, и указанный показатель на конец отчетного периода изменился в сторону увеличения в сравнении с прошлыми отчетными периодами.

Раздел IV «Долгосрочные обязательства».

Статья «Отложенные налоговые обязательства». По данной статье отражаются суммы налога на прибыль, которые будут начислены и уплачены по данным налогового учета в будущих периодах. Они возникают, когда расходы в бухучете признаются позже, а доходы раньше, чем в налоговом учете.

Раздел V «Краткосрочные обязательства».

В этом разделе приводится группа статей, характеризующих наличие у организации обязательств, срок погашения которых не превышает 12 месяцев.

Статья «Кредиторская задолженность»

В балансе Глазуновского МУЖКП по указанной статье отражены следующие виды кредиторской задолженности:

- задолженность перед поставщиками и подрядчиками за полученные материальные ценности (оборудование, материалы, товары), принятые работы, потребленные услуги (счет 60 «Расчеты с поставщиками и подрядчиками»);

- задолженность по оплате труда - суммы начисленной в отчетном периоде оплаты труда, подлежащей выплате в следующем периоде по данным кредитового остатка по счету 70 «Расчеты с персоналом по оплате труда»;

- задолженность перед внебюджетными фондами (включая штрафы и пени в эти фонды), которые рассчитаны, но не перечислены на отчетную дату. По этому показателю берется кредитовое сальдо счета 69 «Расчеты по социальному страхованию и обеспечению»;

- задолженность перед бюджетом - суммы задолженности по налогам и сборам, подлежащие внесению в бюджеты различных уровней, в том числе по налогу на прибыль, НДС, НДФЛ и т.д. Задолженность включается в баланс на основе остатков счета 68 «Расчеты по налогам и сборам»;

- прочая кредиторская задолженность - суммы полученных авансов от сторонних организаций по заключенным договорам, предполагающим выполнение работ, оказание услуг (кредитовое сальдо счета 62 «Расчеты с покупателями и заказчиками», субсчета «Авансы полученные»), а также задолженность организации по расчетам, не нашедшим отражения в предыдущих позициях. В том числе - задолженность по перерасходу средств, выданных подотчетным лицам (счет 71 «Расчеты с подотчетными лицами»), задолженность по депонированной заработной плате, по имущественному и личному страхованию (счет 76 «Расчеты с разными дебиторами и кредиторами»).

Статья «Доходы будущих периодов».

По этой строке отражены операции по счету 98 «Доходы будущих периодов», в частности суммы доходов, полученных в счет будущих периодов (арендная плата, плата за коммунальные услуги), стоимость активов, полученных безвозмездно, предстоящие поступления задолженности по недостачам, выявленным за прошлые годы.

Статья «Прочие обязательства»

По строке «Прочие обязательства» показывается сумма краткосрочных обязательств, не нашедших отражения по другим группам статей данного раздела.

Таким образом, анализ статей бухгалтерского баланса показал, что на исследуемом объекте Глазуновского МУЖКП бухгалтерский баланс формируется на основе записей, сделанных по всем документам, отразившим факты хозяйственной жизни организации за отчетный период. Это подтверждает правдивость (верность) баланса. Выполнено основное условие правдивости баланса - обоснование его показателей документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией. Соблюдается принцип преемственности баланса в организации. Это выражается в том, что каждый последующий баланс вытекает из баланса предыдущего. Преемственность баланса заключается также в единообразии методов и оценок составления.

При составлении баланса в Глазуновском МУЖКП соблюден и принцип ясности баланса. Это означает его доступность для понимания лиц, его составляющих, и всех его читающих. Соблюдение этих требований, предъявляемых к балансу, в целом повышает прозрачность отчетности.

Заключение

Таким образом, из всего вышесказанного можно сделать вывод, что бухгалтерский баланс это источник информации об имущественном состоянии организации и его структуре, включая и стоимость вновь созданную в виде приращения собственного капитала. Он характеризует деятельность предприятия в целом, это главная и универсальная форма отчетности. Таким образом, в современном составе отчетности организации бухгалтерский баланс выполняет роль своеобразного стержня вокруг которого группируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени.

На протяжении последних лет последовательно проводилась работа по формированию системы российских бухгалтерских стандартов и других документов по бухгалтерскому учету и отчетности, приближенных к Международным стандартам финансовой отчетности (МСФО). Дополнен и изменен план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Новации обусловлены вступлением в силу в 2003 г. новых нормативных актов.

Бухгалтерский баланс состоит из двух равновесных частей:

- в первой, называемой активом, хозяйственные средства предприятия классифицируются по их составу (основные средства, производственные запасы, готовая продукция, касса и т.д.);

- во второй - пассиве, по источникам их формирования (уставный капитал, ссуды банка, задолженность поставщикам и т.д.), последнее понимается как обязательство за полученные ценности.

Каждый элемент актива и пассива называют статьей баланса. Балансовые статьи объединяются в три группы, а группы в разделы.

Существуют определенные правила составления баланса:

- с 2011 года бухгалтерский баланс составляется за три года (за отчетный и два предшествующих);

- 2011 года появилась новая графа «Пояснение», в которой организация указывает ссылку на соответствующий номер расшифровки в форме «Пояснение к балансу и отчету о прибылях и убытках»;

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года;

- не допускается зачета между статьями активов и пассивов, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- отдельные показатели отражаются в нетто-оценке, то есть за минусом регулирующих величин (износа, амортизации, оценочных резервов и др.);

- активы и пассивы показываются в зависимости от срока их обращения с подразделением на задолженности со сроком платежа в течение 12 месяцев включительно (краткосрочные) и со сроком платежа более чем через 12 месяцев (долгосрочные).

Важным этапом подготовительной работы для составления бухгалтерского баланса является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно - распределительных, сопоставляющих, финансово - результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Делая выводы, следует отметить, что правильное составление бухгалтерского баланса свидетельствует о высокой квалификации бухгалтерской службы организации.

Список использованных источников

- Бабаев Ю.А., Петров А.М. /Теория бухгалтерского учета. 6-е издание. Учебник Бабаев Ю.А., Петров А.М.; под ред. Бабаева Ю.А. Издательство "Проспект", 15 окт. 2018 г. - Всего страниц: 215.

- Бычкова С.М., Янданова Ц.Н. /БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Воронина. – 4-е изд., перераб. И доп. – М: Эксмо, 2010 – 448с. – (новое ПРАКТИЧЕСКОЕ РУКОВОДСТВО БЫЧКОВА С.М., ЯНДАНОВА Ц.Н. 2008.

3. Воронина Л.И. Теория бухгалтерского учета: учеб. пособие/ Л.И. экономическое - Всего страниц: 272.).

4. Гаврилов Б.И. /Теория бухгалтерского учета: Учебное пособие Б.И Гаврилов Издательский дом "Питер", 1979 бухгалтерской (финансовой) отчетности организации: Учебное пособие.— М.: КНОРУС, 2005.— 256 с.

ISBN 5-94761-028-0

5. Заббарова О.А.312 Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие.— М.: КНОРУС, 2005.— 256 с.

ISBN 5-94761-028-0

6. Иванова Н. В. И20 Бухгалтерский учет : учеб. для студ. учреждений сред. проф. образования / Н. В. Иванова. — 8-е изд. перераб. и доп. — М. : Издательский центр «Академия», 2013. — 336 с.

7. Кушнир И.В. Бухгалтерский учет Бухгалтерский учет в системе хозяйственного учета.

8 Панамарев, П.М. Баланс предприятия. Анализ / П.М. Панамарев. - Москва : Лаборатория книги, 2010. - 114 с. - ISBN 978-5-905815-26-3

9. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "БУХГАЛТЕРСКАЯ ОЧЕТНОСТЬ ОРГАНИЗАЦИИ" ПБУ 4/99 (в ред. Приказов Минфина РФ от 18.09.2006 N 115н, от 08.11.2010 N 142н).

10. Положение по бухгалтерскому учету «Учет материально-производственных запасов» №5/01 (в редакции от 08.11.10 №142н).

11. Положение по бухгалтерскому учету «Учет основных средств» №6/01 (в редакции от 25.10.10 «132н); 12. положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» №8/01 (в редакции от 20.12.07 №144н).

13. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские и опытно-конструкторские и технологические работы» №17/02 (в редакции от 18.09.06 №116н).

14. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» №18/02 (в редакции от 18.11.10 №142н).

15. 12 Положение по бухгалтерскому учету «Учет финансовых вложений» №19/02 (в редакции от 08.11.10 №142н).

16. «О формах бухгалтерской отчетности организации» Приказ Минфина РФ №66 от 02.07.10г.

- Формы государственного устройства (ФОРМА ГОСУДАРСТВА )

- Влияние слияний компаний на концентрацию в отрасли (Теоретические аспекты сделок слияния и поглощения)

- Внеоборотные активы предприятия (ВНЕОБОРОТНЫЕ АКТИВЫ ПРЕДПРИЯТИЯ: ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА )

- Понятие и структура правовой основы оперативно-розыскной деятельности (Понятие и история правовой основы оперативно-розыскной деятельности)

- Системы программирования (Основные этапы развития языков программирования )

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы» (Информационная модель и её описание)

- Корпоративная культура в организации (ПОДДЕРЖАНИЕ И ФОРМИРОВАНИЕ КОРПОРАТИВНОЙ КУЛЬТУРЫ КАК ФУНКЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ )

- Формы международных расчётов и перспективы их изменения

- Сущность и роль социального страхования (Сущность и роль социального страхования))

- Понятия «затраты», «расходы», «издержки»

- Учет поступления основных средств

- Организация бухгалтерского учета на предприятии (Теоретические аспекты организации бухгалтерского учета на предпритии)