Банковские риски и основы управления ими (на примере Сбербанка)

Содержание:

Введение

Банк, являясь коммерческой организацией, формулирует своей задачей создание прибыли, при помощи которой обеспечивается его устойчивость и надежность, прибыль банка может использоваться с целью расширения его деятельности. Однако ориентированность на получение прибыли от операций неразрывно связана с разными видами рисков, возникающих в процессе осуществления банковской деятельности, которые при некачественной системе их регулирования могут сформировать убытки по результатам деятельности. Потому каждый банк в ходе определения стратегии собственной деятельности создает систему мероприятий, которая с одной стороны, ориентирована на получение прибыли, а, с другой стороны, в полной мере учитывает все вероятности недопущения потерь в ходе осуществления банковской деятельности[22].

Деятельность коммерческого банка, ровно как и любого другого предприятия, ориентированного на получение прибыли, должна быть выстроена на основе скрупулезной оценки различных ситуаций, анализа любых возможных факторов, которые в конечном итоге оказывают влияние на процесс и уровень получения прибыли. Необходимо заметить, что предпринимательская деятельность в рамках рыночной экономики не может существовать без определенного уровня риска. Если хозяйствующий субъект любыми способами избегает риска, то он, в конечном итоге, не будет получать достаточно прибыли, что в итоге приведет любую деятельность к банкротству. Присутствие определенных факторов риска играет роль стимула для экономии средств предпринимателями, что и вынуждает их скрупулезно анализировать доходные проекты.

Риски образуются в результате отклонения действительных данных оценки сегодняшнего состояния и будущего развития. Они могут быть как положительными, так и отрицательными. Таким образом, прибыль можно получать только в случае, если возможности понести потери будут предусмотрены заранее и подстрахованы. В то же время чем выше риск, тем больше шанс получить высокую прибыль. Риски возникают под влиянием множества факторов, основными из которых являются внешние — общие события, происходящие в экономике и в обществе (изменение политической ситуации, социальная напряженность, стихийные бедствия, влияющие на конъюнктуру рынка и состояние экономики в стране), и внутренние — чисто банковские причины (результаты кредитной деятельности, процентной политики, валютных операций, проводимых банками)[6,429].

В текущий момент времени на фоне постоянно возникающих глобальных и локальных финансовых кризисов вопрос банковских рисков стоит особенно остро, что формирует необходимость адекватного управления такими рисками. Процесс управления рисками в банковской деятельности принято называть риск менеджментом. Банковскую практику сопровождает риск при выполнении практически любых операций: широко распространены риски невозврата кредитов, риски ликвидности, риски изменения текущих расходов и пр. Потому все базовые задачи банков в итоге сводятся к таким:

- Распознавание вероятных случаев возникновения риска;

- Оценка масштабов вероятного ущерба;

- Поиск возможности предупреждения или источников возмещения потерь при реализации риска [25].

Анализ банковских рисков начинается с определения его источников, а так же причин его возникновения. Здесь наиболее важно определить преобладающие источники. Необходимо соотнести вероятные потери с ожидаемыми выгодами. Риск, который не подкреплен расчетами, всегда грозит привести к незапланированным расходам, которых при разумном отношении можно избежать.

В рыночной экономике прибыльность является важнейшим стимулом в работе банков. Стараясь сформировать максимально возможную прибыль, банки вкладывают собственные и привлеченные ресурсы в наиболее доходные операции, не всегда уделяя достаточное внимание оценке их рискованности. Но рыночные отношения всегда связаны с определенной нестабильностью, что и формирует целую череду банковских рисков. Необходимо помнить, что никакой риск нельзя устранить полностью. Тем более что банковская деятельность всегда предусматривает развитие деятельности по правилам "риск-доход" на изменениях процентных ставок, валютных курсов и пр. При чем, чем выше размер риска для банка, тем значительнее ожидаемая по такой операции прибыль. Потому задачей банка является достижение оптимальной пропорции уровня риска и прибыльности при планировании собственных операций.

В данной работе проводится исследование управления банковскими рисками на современном этапе развития банковской системы в нашей стране.

Актуальность настоящей работы весьма высока ввиду того, что банковские риски выступают неотъемлемым атрибутом банковского рынка, сопровождающими любую финансовую операцию, которая планируется или осуществляется банком. При чем, чем больший доход планируется от проведения какой бы то ни было банковской операции, тем больший уровень риска будет ее сопровождает, тем больше внимания должны будут уделять предупреждению возникновения риска все связанные с данной операцией банковский сотрудники на всех этапах ее проведения вплоть до полного завершения.

Предметом рассмотрения настоящей работы являются риски банковской деятельности.

Объектом исследования послужит Публичное Акционерное Общество «Сбербанк».

Целью работы выступит всестороннее изучение банковских рисков, возникающих в ходе проведения всех видов банковских операций.

Для достижения поставленной цели будут сформированы следующие задачи:

- изучить всесторонне теоретические и законодательные основы регулирования и управления рисков;

- определить виды, формы и методы работы с рисками банковской деятельности;

- выделить основные аспекты возникновения рисков в банковской деятельности;

- рассмотреть на примерах возникновение и предупреждение риска.

Работа будет состоять из трех глав, введения и заключения.

В первой главе будут рассмотрены теоретические формирования, управления, регулирования и предупреждения рисков в банковской деятельности.

Вторая глава будет посвящена изучению управления операционным риском на примере ПАО «Сбербанк».

В третьей главе будут определены выявленные недостатки риск-менеджмента банка и предложены мероприятия по совершенствованию и регулированию рисков банка.

В конце работы будет сформировано заключение.

1. Банковские риски. Их сущность, роль, классификация и методы управления

В настоящее время банки существуют в условиях повышенной, обостренной конкуренции, при этом формирование прибыли банков все чаще связано с проведением операций, характеризующихся повышенным уровнем риска. Такая ситуация на банковском рынке диктует практическую необходимость предупреждения и снижения банковских рисков, их всестороннего анализа, структуризации и методов работы и оценки таких рисков.

Банковская деятельность входит в категории экономической деятельности, где присутствуют риски взаимоотношения между субъектами. В отличии от традиционного риска предпринимателя, банковский риск имеет свой характер и собственные особенности, продиктованные спецификой банковской деятельности и структуры формирования банковского капитала[21,27].

Специфика формирования банковского капитала состоит в том, что по сути своей он является частью отвлеченного промышленного капитала, сформированного за счет отвлеченных временно свободных (заимствованных) денежных средств. Т.е. осуществляя свою деятельность, банк несет определенные риски и как самостоятельный хозяйствующий субъект, и вместе с партнером, предоставившим банку в пользование временно свободные денежные средства. Особенность банковского риска, тесно связанного с сущностью банковской деятельности, состоит в том, что он, отображая как процесс производства, так и обращения общественного продукта, проявляется и в сфере обмена, и в платежном обороте.

Все услуги и продукты, предлагаемые банком, неразрывно связаны с деньгами и, соответственно, носят денежный характер. Базовые требования к характеру проводимых сделок в полной мере описаны в Гражданском Кодексе Российской Федерации [1, ч. 1-3] По сути, банк является таким общественным денежно-кредитным институтом, который является регулятором денежно-кредитного оборота, как в наличной, так и в безналичной форме, что определяет тот факт, что при осуществлении банком своей деятельности особый вес имеет соблюдение субъектами экономических отношений стоимостных пропорций между спросом и предложением.

Кредитная организация (головная кредитная организация банковской группы) обязана соблюдать установленные Банком России требования к системам управления рисками и капиталом, внутреннего контроля, включая требования к деятельности руководителя службы внутреннего контроля и руководителя службы внутреннего аудита кредитной организации, в банковских группах[2,ст.11-1.2].

Нельзя пропустить тот факт, что при возникновении банковских рисков банки в большей степени рискуют не собственными, а заемными ресурсами, что делает вопрос оценки и регулирования банковских рисков особенно актуальным[23,72]. В случае, когда по ряду причин при проведении своей деятельности банк терпит неудач и, потери несет не только банк, но и его клиенты, и контрагенты, разместившие в банке собственные средства на временной основе[8, 35].

Итак, если кратко резюмировать понятие банковских рисков, то они выражаются в следующем

Риск - это выраженная в стоимости вероятность события, которое может привести к потерям или снижению уровня доходов в сравнении с планами, прогнозами, проектами, программами. В банковском бизнесе риск обозначает опасность (вероятность) утраты банком части ресурсов, снижения уровня доходов или дополнительные расходы при осуществлении отдельных видов финансовых операций.

Основными рисками, присущими деятельности банка, являются – кредитный, рыночный, риск ликвидности, операционный, правовой, репутационный и страновой риски [19,4].

Кредитный риск в основном связан с вероятностью формирования банком убытков в результате неисполнения, несвоевременного или же неполного исполнения контрагентом (заемщиком)/эмитентом финансовых обязательств перед банком в соответствии с условиями договора, контракта сделки и т.д [18,205].

Рыночным риском называют риск, который связан с изменением уровня доходов или стоимостей финансовых инструментов по причине изменения рыночной цены, в том числе валютных курсов, процентных ставок, кредитных спредов и цен на акции. В рыночный риск включаются процентные, валютные и фондовые риски. Рыночный риск может возникать по открытым позициям по отношению к процентным, валютным и долевым финансовым инструментам, которые подвержены действию общих, а также специфических изменений на рынке и колебаниям рыночных цен.

Фондовым риском называют риск неблагоприятных изменений рыночной цены финансового инструмента под влиянием факторов, которые связаны и с эмитентами финансовых инструментов (называется - специфический риск), и с общими изменениями рыночной цены на финансовый инструмент (это - общий риск).

Валютным риском называется риск, связанный с изменением дохода или стоимости портфеля финансовых инструментов, который является следствием изменения валютных курсов. Как правило, валютный риск формируется по открытой валютной позиции.

Процентным риском признается риск, связанный с изменением дохода или стоимости финансового инструмента, чувствительного к изменению процентных ставок, ввиду колебания рыночных процентных ставок под влиянием факторов, которые могут быть связаны и с эмитентами финансового инструмента, и с общим колебанием процентных ставок. К данному виду риска также относится риск сокращения доходов Группы вследствие изменения процентных ставок привлечения/размещения активов/пассивов, связанных с дисбалансом процентно- чувствительных активов и пассивов Группы вследствие неблагоприятных изменений рыночных процентных ставок

Риск ликвидности — вероятность возникновения финансовых потерь вследствие неспособности обеспечить исполнение своих финансовых обязательств своевременно, в полном объеме и с минимальными издержками.

Операционный риск — риск (не относящийся напрямую к кредитному и рыночному) возникновения потерь в результате несоответствия характеру и масштабам деятельности и/или требованиям российского и международного законодательства, внутренних порядков и/или процедур осуществления операций и прочих сделок, их неисполнения сотрудниками и/или иными лицами непреднамеренно или умышленно, или по причине их бездействия, несоразмерности или недостаточности функциональных характеристик или возможностей, используемых информационных, технологических и прочих систем или же их отказа (не функционирования), а также по причине непредвиденных внешних событий.

За последние несколько лет отношение к операционному риску стало меняться, отчасти под влиянием общей тенденции оценивать эффективность управления банковской сферы с учетом риска и желания акционеров иметь доступ к информации о рисках. Но мере того как банки пытаются скорректировать относительную прибыль от коммерческой деятельности в соответствии с рисками, используя расчеты экономического капитала, они понимают, что в расчетах необходимо учитывать операционные риски [9,321].

Основной фактор правового риска - подверженность законодательства, правоприменительной и судебной практики частым изменениям, противоречивость нормативных актов и практики их применения (внешние факторы), и неисполнение банком каких-либо требований нормативно-правовых актов, внутренних документов, нарушение условий заключенных договоров (внутренние факторы). Влияние перечисленных факторов на работу банка формирует правовой риск.

Репутационным риском называют риск формирования банком убытков по причине снижения количества клиентов и контрагентов из-за формирования во внешней среде негативного представления о финансовом положении банка, уровне качества оказываемых таким банком услуг или его деятельности в целом. Деловая репутация банка является реальным и существенным активом, играет роль не денежного актива особого рода, косвенно и непрерывно влияющего на объемы реализуемых банком кредитно-финансовых продуктов и услуг, в силу этого требующего систематического риск-менеджмента и контроля надлежащего состояния данного актива. В значительной мере деловая репутация определяет предпочтения клиентов и партнеров, обеспечивает прочность и эффективность деловых связей, а также финансовые показатели деятельности и рыночное положение банка.

Страновой риск (включая риск не перевода средств) — это риск формирования банком убытков по причине невыполнения иностранными контрагентами принятых обязательств по экономическим, политическим, социальным изменениям, а также из-за того, что валюта, в которой оформлено денежное обязательство, стала недоступна контрагенту по причинам, сформированным особенностями национального законодательства (независимо от финансового положения самого контрагента).

Ликвидностью называется способность банка обеспечивать своевременное и полное исполнение собственных денежных и прочих обязательств, происходящих из сделок, использующих финансовые инструменты. Иначе говоря, ликвидность - это способность банка трансформировать собственные активы в денежные или же другие платежные средства с целью осуществления оплаты предъявленных ему обязательств. В этом случае уровень вероятных потерь определяется размером риска актива.

С целью поддержания ликвидностью средства могут аккумулироваться заблаговременно или быть получены за счет продажи каких-либо активов или же приобретения пассивов.

Ликвидность банка можно определить как:

– его денежный запас, который сопоставлен с потребностью в денежных ресурсов, что само по себе является достаточно узким подходом;

– поток, при расчете которого принимаются возможности обращения менее ликвидных активов в более ликвидные, и приток дополнительных средств в виде займов и полученных доходов от операционной деятельности банка.

Риском ликвидности называют риск несовпадении сроков погашения активов и обязательств, в результате которого может оказаться, что банк неспособен исполнить свои обязательства, поскольку не получил денежные средства по ранее размещенным активам.

Каждый банк подвергается риску ликвидности в первую очередь по отношению к кредитам, выданным клиентам, и портфелю ценных бумаг. Банки стремятся располагать достаточной ликвидностью, чтобы исполнить собственные текущие и будущие обязательства, а также привлекать финансирование на основании разумных рыночных цен. Операции банка могут финансироваться за счет депозитов корпоративных и частных клиентов, межбанковских займов и долгового финансирования. Помимо перечисленного, у банка может быть доступ к финансированию за счет средств Центрального Банка.

Банки для эффективного управления риском ликвидности формирует следующие задачи:

- оценивать и контролировать риски ликвидности на разных временных горизонтах;

- оценивать и прогнозировать ликвидность финансовых рынков, а так же их влияние на ликвидность;

- оптимизировать источники пополнения резервов ликвидности и направления их размещения.

Управление рисками ликвидности происходит с применением таких инструментов: оценки рисков для мгновенной, краткосрочной и долгосрочной ликвидности, прогнозирования потоков клиентских входящих и исходящих платежей, гэп-анализа, стресс-тестирования, определения обязательных нормативов ликвидности по требованиям, установленным Центральным банком Российской Федерации; формирования резервов ликвидности, которые состоят из максимально ликвидных финансовых инструментов и обладают высшим кредитным качеством, поддержание их объемов на уровне, который достаточен для создания устойчивой ликвидной позиции и в рядовых, и в кризисных ситуациях. Реализация систем стресс-тестирования, основанных на анализе текущего, а также прогнозного состояния внешней среды с последующей выработкой целевого сценария дает возможность определить необходимый размер резервов ликвидности; выявление и формирование системы индикаторов предупреждения кризисов ликвидности на ранних этапах; осуществление работ по установлению/увеличению лимита кредитного риска на контрагентов с целью наращивания возможностей для работы на межбанковском рынке в ходе регулирования краткосрочной ликвидности.

Кредитный риск проистекает из вероятности формирования банком убытков ввиду неисполнения, несвоевременного или неполного выполнения контрагентом банк принятых финансовых обязательств по условиям договоров, контрактов сделок и пр.

Кредитный риск может возникнуть по кредитным сделкам корпоративного сектора, предприятий малого и среднего бизнеса, кредитования населения и даже по межбанковским кредитным операциям, сделкам на рыке долгового капитала, операциям РЕПО, торговым и внебалансовым операциям (аккредитивам или гарантиям).

Кредитоспособность заемщика - это его способность в полной мере и в обусловленные сроки произвести расчет по своим долговым обязательствам.

Способность к возвращению займа зависит и от моральных качеств клиента, от рода его деятельности, уровня вложений капитала в недвижимость, возможности изыскать ресурсы на погашение кредитной задолженность. Кредитоспособность определяет платежеспособность заемщика в ближайшей перспективе. Оценка кредитоспособности производится на базе совокупности финансовых показателей, которые рассчитываются по информации, представленной в балансе, отчете о прибылях (убытках) и прочих формах отчетности.

Общего метода для оценки кредитоспособности заемщиков в настоящее время не разработано. Банк в праве опираться на международную или отечественную практику, или же разрабатывать собственные методы.

-

- Управление банковскими рисками, методы управления

Каждая кредитная организация стремится уменьшить свои риски. Для этого она определяет их возможные размеры и потери, разрабатывает и реализует мероприятия, которые предотвращают или уменьшают потери [20,20]. Все это зависит от политики управления рисками, которая обусловливает удержание рисков на необходимом уровне.

Управление кредитным риском [13,371].

Методы минимизации риска:

1) оценка кредитоспособности заемщика и установление его кредитного рейтинга;

2) проведение политики диверсификации ссуд:

• по размерам ссуд;

• по видам ссуд;

• по группам заемщиков;

3) выдача крупных кредитов, не превышающих нормативы Банка России, только на консорциальной основе;

4) страхование кредитов и депозитов;

5) соблюдение "золотых" банковских правил, требующих размещения кредитных ресурсов в соответствии со сроками, объемами и условиями их привлечения;

6) формирование резервов для покрытия возможных потерь по предоставленным ссудам.

Мониторинг кредитного риска проводится поэтапно. Выделяется мониторинг установленных лимитов, связанный с анализом и пересмотром платежной дисциплины и финансового положения заемщиков, поручителей, залогодателей и прочих субъектов, и объектов, влияющих на качество погашения кредитов. Портфельный мониторинг подразумевает оценку кредитного портфеля банка в целом, а также в разрезе отдельных типовых программ и предлагаемых услуг. Мониторинг качества оценки кредитного риска производится путем контроля за исполнением требований нормативных документов, как внутрибанковских, так и законодательно установленных. Выявленные негативные тенденции анализируются, после чего разрабатываются программы и методики их устранения. Также, банком определяется максимальная величина кредитного риска, которая отражается в балансовой стоимости финансовых активов в консолидированном отчете о финансовом положении.

Резерв по обесцениванию кредитов создается с целью покрытия безнадежной задолженности. Урегулирование вопросов проблемной задолженности ведет отдельное подразделение банка, а также коллегиальные органы, которым выданы полномочия по принятию решений, направленных на минимизацию потерь и издержек, связанных с кредитными активами.

Кредитный риск может быть определен как неуверенность кредитора в том, что должник будет в состоянии и сохранит намерения исполнить свои обязательства, согласно срокам и условиям кредитного соглашения.

Это состояние может быть обусловлено следующими причинами:

- неспособностью должника сформировать адекватный будущий денежный поток, в связи с незапланированными неблагоприятными изменениями в деловом, экономическом или политическом окружении, в котором находится заемщик;

- неуверенностью в будущей стоимости и качестве (ликвидности и возможности продажи на рынке) залога под кредит;

- снижением деловой репутации заемщика.

В зависимости от степени влияния на уровень кредитного риска выделяют следующие стадии:

- предотвращение кредитного риска;

- сохранение кредитного риска;

- уменьшение кредитного риска;

- передача риска третьим лицам.

Предотвращение кредитного риска подразумевает, что на этапе знакомства с заемщиками, изучив его документы, работник банка может отказать в выдаче ссуды заемщику. Таким образом, он предупредит кредитный риск.

Сохранение кредитного риска у банка, предполагает возмещение ему заемщиком потерь от реализации риска. Вознаграждение за риск может производиться в форме взимания кредитной организацией увеличенной процентной ставки за предоставляемый кредит или в виде получения права на участие в бизнесе заемщика.

Как правило, банки в управлении кредитным риском стараются его уменьшить. Сокращение кредитного риска состоит не в денежной компенсации вероятных потерь банка от невыплаты кредита [19,5635]. К методам минимизации кредитного риска относят дифференциацию заемщиков, диверсификацию кредитных вложений, ограничение рисков и деление рисков.

Дифференциация заемщиков представляет собой анализ кредитоспособности заемщика, выявление условий кредитования, исходя из его рейтинга. Под кредитоспособностью заемщика имеется в виду способность физического или юридического лица, в полном объеме и в определенные сроки, исполнить свои обязательства по кредитному договору.

Для оценки кредитоспособности заемщика - физического лица, банки применяют балльный метод оценки. Выделяется группа признаков клиента, по каждому из которых проставляется соответствующий балл, в зависимости от того, к какой категории принадлежит данный заемщик. Сумма баллов по всем признакам сравнивается с критическим значением и в зависимости от результатов сравнения, клиент признается либо кредитоспособным, либо некредитоспособным.

При анализе кредитоспособности заемщика - юридического лица, кредитные организации применяют оценку вероятности банкротства, в основе которой лежит сравнение рассчитанных показателей с критическими значениями. Для расчета показателей используются данные из финансовой отчетности заемщика. По конечному результату делается вывод о платежеспособности клиента.

Диверсификация кредитных вложений представляет собой применение на практике различных объектов и форм кредитования.

Ограничение рисков – это использование лимитов объема крупных кредитных вложений, приходящихся на единицу собственных средств кредитной организации.

При использовании лимитирования кредитов, банк определяет границы размера суммы кредита и условия выдачи кредита. Также, банк применяет лимитирование кредитных рисков, где он устанавливает процентное соотношение кредитов по видам уровня риска.

Деление рисков заключается в сотрудничестве с другими кредитными организациями по совместному кредитованию крупных проектов, на базе синдицированного кредита. Под синдицированным кредитом принято считать кредит, выданный заемщику несколькими кредиторами. В данном случае, кредиторами будут являться банки.

И последний способ управления кредитным риском по данному критерию – это его передача третьим лицам. Передача кредитного риска – представляет собой компенсацию материальных потерь кредитора за счет третьих лиц, способных более эффективно управлять кредитным риском. Такими третьими лицами могут быть, например, страховые организации.

Данную классификацию, в зависимости от степени влияния на уровень кредитного риска, можно отнести к внутренним методам управления кредитным риском. То есть методы, которые банки применяют в своей работе.

Также к внутренним методам управления кредитными рисками относят:

- принятие материального обеспечения (залог). Обеспечение кредита представляет собой совокупность условий, обязательств, дающих возможность кредитору (банку) быть уверенным, что заемщик выплатит основной долг. Обеспечение может быть представлено такими формами, как: залог, поручительство, банковская гарантия, государственная гарантия, страхование;

- принятие финансового обеспечения (поручительство или гарантия);

- создание резервов на вероятные потери по кредитам, по ссудной и приравненной к ней задолженности. Резерв на возможные потери по ссудам – это специальный резерв, создаваемый кредитной организацией с целью сокращения потерь от кредитного риска, то есть, от неисполнения заемщиком условий кредитного договора. Кредитные организации должны создавать резервы на вероятные потери по ссудам по Положению Центрального Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (утв. Банком России 28.06.2017 N 590-П) [4].

Помимо внутренних, специалисты выделяют и внешние методы управления кредитным риском. Они заключаются в определении обязательных нормативов кредитного риска Центральным Банком РФ, а также в контроле их исполнения. К этим нормативам принадлежат нормативы достаточности капитала банка.

Поскольку основное назначение собственного капитала – служить "поглотителем" убытков и обеспечивать надежность банка, то расчет необходимого каждому банку его объема базируется на оценке рисков, принимаемых этим банком, и источников их покрытия. Капитал, рассчитанный исходя из реальных рисков, принятых банком, в практике банковского менеджмента называется экономическим (рисковым) капиталом. Как правило, он представляет собой не реальную величину капитала, которым располагает банк, а его оценочную величину, которая, с одной стороны, обеспечивает достаточные гарантии надежности, а с другой – позволяет максимально использовать резервы расширения активных операций [7,106].

Кроме того, определяются максимальный размер риска на одного заемщика или группу связанных заемщиков; максимальный размер кредитов, банковских гарантий и поручительств, выданных кредитной организацией своим акционерам (участникам); совокупная величина риска по инсайдерам банка; максимальный размер крупных кредитных рисков.

Итак, выделяют две главные группы методов управления кредитным риском. Первая группа методов – это внутренние методы управления кредитным риском, то есть методы, которые применяют коммерческие банки в своей деятельности. Как правило, они стремятся уменьшить кредитный риск, снизить его для уменьшения потерь по ссудным операциям. Вторая группа методов – это внешние методы управления кредитным риском. Их реализует государство в лице ЦБ РФ. Банк России определяет нормативы и их границы, а кредитные организации должны эти нормативы соблюдать [5,69].

Таким образом, по итогам первой главы можно сделать вывод, что кредит обусловливает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. Посредством кредита свободные денежные средства компаний, физических лиц и государства, концентрируются в кредитных организациях, трансформируясь в ссудный капитал и передаются за плату, во временное пользование и на возвратной основе, лицам, нуждающимся в денежных средствам. Таким образом, кредит, в условиях рынка, требуется в качестве механизма перелива капитала из одних отраслей в другие.

Валютные риски непосредственно связаны с потерями, возникающими в изменении реальной стоимости проводимых операции при изменении курсов валют.

Если рассматривать методы регулирования валютного риска в российском банке, то можно привести следующий пример

Валютный риск. В банках имеются активы, пассивы и прочие обязательства, выраженные в нескольких иностранных валютах, которые подвержены валютному риску, влияющему на финансовое положение банка и движения денежных средств ввиду колебаний обменных курсов иностранной валюты. Валютные риски банка возникают, прежде всего, по предоставленным кредитам в иностранной валюте, а также по торговым операциям с валютными ценными бумагами операциям на валютном денежном рынке. Валютный риск банка обусловлен ее открытой валютной позицией. Комитеты управления активами и пассивами банков управляют валютными рисками с помощью:

- установления лимитов на открытые позиции для каждой иностранной валюты и на совокупную валютную позицию банка в полном соответствии со всеми законами и инструкциями (например, требования ЦБ РФ);

- установления двух типов лимитов “стоп-лосс”, возникающими в течение одного операционного дня и (ii) лимитами на убытки, возникающими в течение 40 операционных дней. Как только 40-дневный лимит “стоп-лосс” достигнут, все убыточные валютные позиции закрываются и вся деятельность на валютообменном рынке приостанавливается до тех пор, пока банк не принимает решения о данной позиции;

- установления лимитов для VaR, рассчитанных для открытой валютной позиции Группы на ежедневной основе.

Применяется метод “исторического моделирования” для валютных VaR.

Подразделения банков по управлению рисками ежедневно осуществляют мониторинг всей деятельности, которая связана с валютными лимитами. Валютные лимиты регулярно или относительно часто пересматриваются, особенно в ситуациях повышенного волнения на рынке. Банком могут быть временно приостановлены или снижены операции, которые влияют на уровень валютного риска.

Способы оценки ликвидности банка могут быть качественными и количественными.

Качественный метод оценки ликвидности опирается на коэффициентный анализ, который в свою очередь опирается на расчет коэффициентов ликвидности, которые характеризуют соотношение остатков ликвидных активов и обязательств, стабильность обязательств банка и потребность банка в дополнительных средствах.

Количественный метод отражает риски ликвидности в качестве величины вероятных затрат, которые направлены на поддержание платежеспособности банка, а также недополученной прибыли на случай избытка ликвидных активов.

Для проведения коэффициентного анализа уровня банковской ликвидности используются такие показатели.

Показатель общей краткосрочной ликвидности (ПЛ1):

ПЛ1=100% Ликвидные активы /(Общий объем обязательств банка-обязательства со сроком более 1 года-средства клиентов-физических лиц со сроком погашения более 1 года)

Показатель мгновенной ликвидности (ПЛ2):

ПЛ2 = 100% * Высоколиквидные активы/Обязательства до востребования

Показатель текущей ликвидности (ПЛЗ):

ПЛ3=100% * Ликвидные активы/Обязательства до востребования сроком до 30 дней

Показатель структуры привлеченных средств (ПЛ4):

ПЛ4=100% * Обязательства до востребования /Привлеченные средства

Показатель зависимости от межбанковского рынка (ПЛ5):

ПЛ5=100% *(Полученные МБК-Предоставленные МБК)/Привлеченные средства

Показатель риска собственных вексельных обязательств (ПЛ6):

ПЛ6=100%*Выпущенные векселя и акцепты/капитал

Показатель небанковских ссуд (ПЛ7):

ПЛ7=100%*Ссуды, предоставленные некредитным организациям и физ.лицам/(Средства клиентов – некредитных организаций + пассивные долговые обязательства)

Показатель усреднения обязательных резервов (ПЛ8) характеризует отсутствие (наличие) у банка факта невыполнения обязанности по усреднению обязательных резервов в соответствии с Положением Банка России № 342-П.

Показатель обязательных резервов (ПЛ9) характеризует отсутствие (наличие) у банка неисполнения обязанности по выполнению резервных требований и оценивается в календарных днях длительности неуплаты за квартал, предшествующий отчетной дате, на которую рассчитываются группы показателей оценки капитала, активов, доходности и ликвидности.

Показатель риска па крупных кредиторов и вкладчиков (ПЛ10):

ПЛ10=100%*(Сумма обязательств по кредитам и вкладчика-некредитным организациям с долей в обязательствах банка более 10%)/Ликвидные активы

Показатель неисполненных банком требований перед кредиторами (ПЛ11) характеризует отсутствие (наличие) у банка неисполненных требований отдельных кредиторов по денежным обязательствам, включая требования Банка России, и (или) обязанности по уплате обязательных платежей и оценивается в календарных днях длительности неуплаты в течение шести месяцев, предшествующих отчетной дате, на которую рассчитываются группы показателей оценки капитала, активов, доходности и ликвидности.

Для оценки ликвидности рассчитывается обобщающий результат по группе показателей ликвидности (РГЛ), который представляет собой среднее взвешенное значение коэффициентов, определенных ранее. Формула расчета:

где балл,- — оценка от 1 до 4 соответствующего показателя (балльная оценка); вес,- — оценка но шкале относительной значимости от 1 до 3 (весовая оценка).

Норматив мгновенной ликвидности банка (Н2) – это норматив мгновенной ликвидности. Характеризует способность банка отвечать по своим обязательствам до востребования. Минимальное значение установлено Банком России на уровне 15%.

Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле: Р2=100% * Лам/(ОВм-0,5ОВ*м) ≥15%

где Лам – высоколиквидные активы; ОВм – мгновенные обязательства;  – величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования;

– величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования;

Норматив текущей ликвидности банка (Н3) – характеризует способность банка отвечать по своим текущим обязательствам (исполняемым в срок до 30 дней от отчетной даты). Минимальное значение установлено Банком России на уровне 50%.

Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

Н3=100%*Лат/(ОВт-0,5ОВ*т) ≥ 50%

где Лат – ликвидные активы текущие, т.е. они могут быть востребованы в течение 30 дней; ОВт – обязательства текущие; ОВ* – величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней;

Норматив долгосрочной ликвидности банка (Н4) – Ограничивает долгосрочные активы банка. Максимально допустимое значение установлено Банком России на уровне 120%.

Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

Н4=100%*КРз/(К+ОД+0,5О*)

где Крд – кредитные требования с оставшимся сроком погашения более года; ОД – обязательства (пассивы) банка (более года); О* – величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до года и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД.

2 Оценка и анализ рисков ПАО «Сбербанк»

2.1. Общая характеристика ПАО «Сбербанк»

ПАО «Сбербанк» зарегистрирован 20.06.1991 г. Центральный офис располагается по адресу: 117997, г. Москва, ул. Вавилова, д.19 [32].

Сбербанк - крупнейший банк Российской Федерации и СНГ. Его активы формируют четверть банковской системы Российской Федерации, а доля в банковском капитале составляет около 30% [33,27]. По данным, опубликованным в журнале The Banker (1 июля 2009 г.), Сбербанк занимал 38 место по размеру основного капитала среди всех банков в мире.

Средний дневной объем торгов по акциям Сбербанка занимает около 40% совокупного объема торгов на ММВБ.

Учредителем и основным акционером Банка является Центральный банк Российской Федерации, которому принадлежит 57,58% в уставном капитале Сбербанка. Остальными акционерами Сбербанка России являются более 273 тысяч юридических и физических лиц[].

По состоянию на 01.04.2018г. банк занимает первое место в банковской системе Российской Федерации по размеру активов - 22 642,84 млрд. руб.

Сеть точек продаж банка насчитывает:

- 10425 дополнительных офисов;

- 3310 операционных касс;

- 615 операционных офисов;

Банк имеет 93 полноценных филиала.

Банк возглавляет банковскую группу «Сбербанк». Состав группы:

СБЕРБАНК РОССИИ (головной банк)

БПС-СБЕРБАНК (БЕЛАРУСЬ)

ДЕНИЗБАНК МОСКВА

Также в состав группы входят банки-нерезиденты: Sberbank banka d.d. (Словения), Sberbank Switzerland AG (Швейцария), ДБ АО «Сбербанк» (Казахстан), DenizBank A.S. (Турция), Sberbank Europe AG (Австрия), Sberbank CZ, a.s. (Чехия), Sberbank BH d.d. Sarajevo (Босния и Герцеговина), Sberbank Magyarorszag Zrt. (Венгрия), Sberbank d.d. (Хорватия), Sberbank Srbija a.d. (Сербия), Sberbank Slovensko, a.s. (Словакия), Sberbank a.d. Banja Luka (Республика Сербская)[32].

Банк создал систему каналов удаленного обслуживания, в которую включены:

- онлайн-банкинг «Сбербанк Онлайн» (более 30 млн активных пользователей);

- мобильные приложения «Сбербанк Онлайн» для смартфонов (более 18 млн. активных пользователей);

- SMS-сервис «Мобильный банк» (более 30 млн. активных пользователей);

- одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Дочерние банки Сбербанка России работают в Казахстане, Белоруссии, Германии.

ПАО «Сбербанк России» - крупнейший банк Российской Федерации и СНГ. Сбербанк России имеет в рейтинге «1000 крупнейших банков мира» лучший показатель среди отечественных банковских организаций.

ПАО «Сбербанк России» занимает лидирующие позиции на Российском банковском рынке. Об этом свидетельствует величина чистых активов банка на 1 июля 2018 года – 24 642,95 млрд. рублей [32].

Объем средств физических лиц более 46%, что составляет 9 317,4 млрд. рублей. Объем средств предприятий 19,48% рынка – 2 911,2 млрд. рублей.

Банк выступает ведущим кредитором российской экономики. На его долю приходится более 40% рынка среди кредитов физическим и лицам и более 31% рынка - юридических лиц [36,70] .

Перечень предоставляемых розничным клиентам банковских максимально широк, он включает в себя и традиционные депозиты, и различные виды кредитования, различные виды банковских карт, денежные переводы.

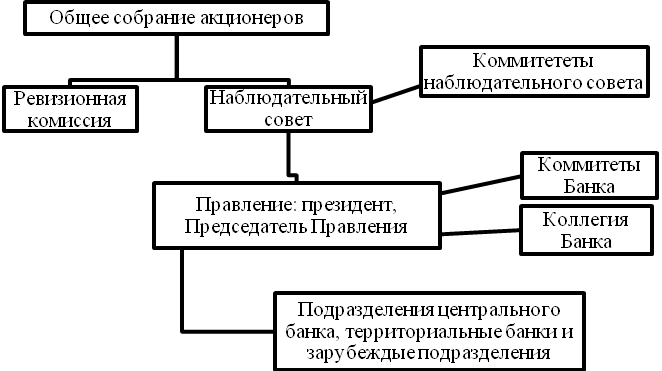

Высший руководящий орган банка - общее собрание акционеров.

Возглавляет банк Президент – Председатель правления банка.

Часть полномочий по принятию решений несет на себе наблюдательный совет банка.

Схематически структура банка выглядит следующим образом

Рисунок 1 – Структура ПАО «Сбербанк»

В осуществлении своей деятельности банк руководствуется законами и кодексами Российской Федерации, нормативными документами Центрального Банка. Так же, банком были разработаны внутренние нормативные документы.

Банк осуществляет свою деятельность на основе генеральной банковской лицензии, которая выдана Банком России, с 1991 года [35]. Помимо нее, банк имеет лицензии, которые необходимы для предоставления услуг хранения и проведения торговых операций с ценными бумагами, а также осуществления иных операций с ценными бумагами, в том числе предлагать брокерские и дилерские услуги, осуществлять функции депозитария и управления активами.

Банк находится под контролем и регулированием Банка России, являющимся единым регулятором банковской деятельности и финансовых рынков в Российской Федерации, а так же выступает правопреемником Федеральной службы по финансовым рынкам, упраздненной в 2013 году, чьи функции взял на себя Банк России.

Иностранные банки и компании Группы Сбербанк осуществляют собственную деятельность в соответствии с законодательством стран, в которых они размещаются.

Банк предлагает свои услуги в российских рублях, валютах стран, в которых дочерние банки осуществляют свою деятельность, а так же в рублях Российской Федерации.

Банки группы осуществляют свою деятельность на российском так международном рынках.

2.2. Анализ управления рисками в ПАО «Сбербанк»

Рассмотрим основные банковские риски на основании форм публикуемой отчетности банка.

Оценим размер высоколиквидных активов банка [28] по отношению к общему объему активов (табл. 1).

Таблица 1.

Удельный вес высоколиквидных активов в балансе банка на последние три отчетные даты (млн.руб.)

|

Статья баланса |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|||

|

АКТИВ |

22 998 126 |

100,0% |

21 960 263 |

100,0% |

23 226 504 |

100,0% |

|

Высоколиквидные активы |

2 214 8012 |

9,6% |

2 072 893 |

9,4% |

1 727 508 |

7,4% |

|

Денежные средства и их эквиваленты |

1 258 693 |

5,5% |

1 458 977 |

6,6% |

1 244 358 |

5,4% |

|

Денежные средства |

790 470 |

3,4% |

646 740 |

2,9% |

655 129 |

2,8% |

|

Корр. счет в ЦБ |

468 222 |

2,0% |

812 236 |

3,7% |

589 227 |

2,5% |

|

Корр. счета НОСТРО |

351 752 |

1,5% |

327 187 |

1,5% |

279 205 |

1,2% |

|

Средства в расчетах |

525 425 |

2,3% |

260 526 |

1,2% |

175 364 |

0,8% |

|

Средства на бирже |

79 841 |

0,3% |

27 175 |

0,1% |

28 957 |

0,1% |

|

Резервы по высоколиквидным активам |

-910 |

-0,0% |

-973 |

-0,0% |

-376 |

-0,0% |

Высоколиквидные активы являются гарантией возвратности средств кредиторам банка (инвестором и вкладчикам). Как мы видим, размер высоколиквидных активов не велик, тем не менее он достаточен для обеспечения исполнения банком своих краткосрочных и мгновенных обязательств. Минимальный уровень этого показателя рекомендован на уровне 5% от совокупных активов, банк поддерживает его на более высоком уровне, однако обращает на себя внимание тот факт, что показатель снизился с 9,6% на начало рассматриваемого периода до 7,4% на его конец.

В структуре высоколиквидных активов банка преобладает денежные средства и их эквиваленты, их остатки в кассах, банкоматах и хранилищах банка. Вторым по значимости выступает остаток на корреспондентском счете в ЦБ, который банк поддерживает на уровне 2,0-3,7%. Оставшаяся часть активов приходится на корреспондентские счета банка и средства в расчетах.

Очень важно сбалансированное ведение обязательств банка и доходных активов. Наиболее комфортным для банка с учетом резервирования считается 120%. Рассмотрим данный показатель [28] в таблице 2.

Таблица 2

Соотношение привлеченных и размещенных средств (обязательств и доходных активов) банка (млн.руб.)

|

Статья баланса |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|||

|

Доходные активы |

18 913 590 |

82,2% |

18 141 348 |

82,6% |

19 918 599 |

85,8% |

|

ОБЯЗАТЕЛЬСТВА |

20 681 894 |

89,9% |

19 117 933 |

87,1% |

19 844 287 |

85,4% |

|

Обязательства/ доходные активы |

109,35% |

105,38% |

99,63% |

|||

Мы видим, что размер доходных активов и обязательств находится примерно на одинаковом уровне в банке, тем не менее их баланс на протяжении исследуемого периода изменяется в пользу доходных активов. Вероятно, принимая решение о подобном балансе привлеченных/размещенных средств, банк принимает во внимание размер собственного капитала.

Риски ликвидности так же часто реализуются в соотношении привлеченных средств и размещенных активов в разрезе клиентских сегментов и сроков привлечения/размещения. Приведем данные показатели [28] в таблице 3.

Таблица 3.

Соотношение привлеченных и размещенных по клиентским сегментам

|

Статья баланса |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|||

|

Млн.руб. |

П/А |

Млн.руб. |

П/А |

Млн.руб. |

П/А |

|

|

Кредиты банкам |

1 364 421 |

101,94% |

1 503 007 |

64,24% |

1 789 033 |

59,72% |

|

Средства банков |

1 390 899 |

965 478 |

1 068 394 |

|||

|

Ценные бумаги (А) |

2 279 942 |

28,39% |

2 049 577 |

29,80% |

2 528 863 |

22,75% |

|

Ценные бумаги (П) |

647 267 |

610 805 |

575 252 |

|||

|

Кредиты Юридическим лицам |

11 180 487 |

67,95% |

10 339 485 |

58,61% |

10 749 567 |

56,98% |

|

Средства юридических лиц |

7 597 552 |

6 060 139 |

6 124 807 |

|||

|

Кредиты физ.лиц + ИП |

4 088 739 |

247,61% |

4 249 279 |

254,58% |

4 851 135 |

239,47% |

|

Средства физ.лиц |

10 123 949 |

10 817 849 |

11 616 955 |

|||

Мы видим, что внутри клиентских сегментов баланс привлеченных и размещенных средств банком не выдерживается. Так, привлекает средства банк преимущественно у физических лиц, а размещает в большей степени в МБК и корпоративные кредиты. В отношении ценных бумаг очевидно сворачивание выпуска собственных ценных бумаг на фоне роста объема размещений в данный вид актива. Подобная ситуация повышает риски ликвидности банка в случаях паники на определенных видах рынка, проседаний определенный отраслей экономики или паники на финансовых биржах.

В таблице 3 приведем соотношение привлеченных и размещенных средств банка [28] в разрезе сроков.

Таблица 3.

Соотношение привлеченных и размещенных по срокам размещения (млн.руб.)

|

Статья баланса |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|||

|

Кредиты |

Депозиты |

Кредиты |

Депозиты |

Кредиты |

Депозиты |

|

|

до 30 дней |

1 345 229 |

1 111 337 |

1 289 658 |

720 840 |

1 026 079 |

1 008 736 |

|

до 180 дней |

448 234 |

1 549 672 |

789 351 |

2 101 413 |

1 046 265 |

3 436 984 |

|

до 1 года |

1 147 846 |

5 350 767 |

1 148 616 |

3 789 657 |

1 644 020 |

2 923 589 |

|

до 3 лет |

2 982 058 |

3 396 682 |

2 580 024 |

4 006 095 |

2 959 943 |

3 511 156 |

|

свыше 3 лет |

11 164 111 |

2 186 810 |

10 905 533 |

1 840 298 |

11 005 524 |

1 992 811 |

|

просроченные |

548 964 |

- |

403 070 |

- |

462 901 |

- |

|

текущие и до востребования |

- |

4 562 876 |

- |

4 622 048 |

- |

5 235 524 |

Таблица 3. демонстрирует несбалансированность привлеченных и размещенных средств в разрезе всех сроков привлечения и размещения. По всей видимости дисбаланс компенсируется за счет остатков на текущих счетах клиентов и счетах «до востребования», однако подобная ситуация формирует для банка значительные риски ликвидности для всех ее видов (краткосрочной, среднесрочной, долгосрочной).

Валютные риски для банка не могут быть реализованы иначе, чем через активные и пассивные операции, проводимые в иностранной. Рассмотрим удельный вес валютных операций [28] в разрезе категорий операций (табл. 4).

Таблица 4.

Статьи баланса в рублях РФ и иностранной валюте по состоянию на последние две отчетные даты

|

01.01.2017 |

01.01.2018 |

|||||||

|

в рублях |

в ин.валюте |

в рублях |

в ин.валюте |

|||||

|

Млн.руб. |

% |

млн.руб. |

% |

млн.руб. |

% |

млн.руб. |

% |

|

|

АКТИВ |

16 075 496 |

73,20 |

5 884 767 |

26,80 |

17 671 119 |

76,08 |

5 555 385 |

23,92 |

|

Высоколиквидные Активы |

1 543 580 |

74,47 |

529 313 |

25,53 |

1 232 491 |

71,35 |

495 017 |

28,65 |

|

Доходные активы |

12 910 215 |

71,16 |

5 231 133 |

28,84 |

14 932 886 |

74,97 |

4 985 712 |

25,03 |

|

Прочие активы |

1 621 699 |

92,88 |

124 322 |

7,12 |

1 505 742 |

95,28 |

74 656 |

4,72 |

|

ОБЯЗАТЕЛЬСТВА |

13 226 394 |

69,18 |

5 891 539 |

30,82 |

14 324 534 |

72,18 |

5 519 753 |

27,82 |

|

Средства банков |

744 720 |

77,13 |

220 758 |

22,87 |

917 726 |

85,90 |

150 669 |

14,10 |

|

Текущие средства |

3 641 698 |

78,79 |

980 351 |

21,21 |

4 247 359 |

81,13 |

988 165 |

18,87 |

|

Срочные средства |

7 705 067 |

62,87 |

4 550 873 |

37,13 |

8 264 673 |

66,08 |

4 241 564 |

33,92 |

|

Выпущенные ценные бумаги |

576 541 |

94,39 |

34 264 |

5,61 |

534 312 |

92,88 |

40 939 |

7,12 |

|

Прочие обязательства |

558 368 |

84,13 |

105 294 |

15,87 |

360 464 |

78,55 |

98 415 |

21,45 |

По данным таблице 4. можно сделать вывод, что в исследуемом периоде банк снижает объем активов и обязательств в иностранной валюте приблизительно на 3 процента, однако их удельный вес в балансе банка остается весьма существенным (около четверти), что формирует значительные валютные риски для банка.

Реализация кредитных рисков в балансе банка выражена в размере просроченной задолженности и диверсификации обеспечения. Все остальные параметры оценки кредитных рисков, включая категории кредитов и обеспечения, банк учитывает и публикует самостоятельно на собственное усмотрение.

В таблице 5. рассмотрим долю просрочки по кредитам [28] по состоянию на 01 января 2016-2018 годов

Таблица 5.

Уровень просроченной задолженности в разрезе категорий клиентов (млн.руб.)

|

Статья баланса |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|||

|

Доходные активы |

18 913 589 |

2,90% |

18 141 348 |

2,23% |

19 918 599 |

2,33% |

|

Кредиты банкам |

1 364 421 |

1 503 007 |

1 789 033 |

|||

|

из них просрочено |

64 |

0% |

403 |

0% |

50 969 909 |

3% |

|

Ценные бумаги |

2 279 942 |

2 049 577 |

2 528 863 |

|||

|

из них просрочено |

0 |

0,00% |

901 |

0,04% |

901 |

0,04% |

|

Кредиты юридическим лицам |

11 180 487 |

10 339 485 |

10 749 567 |

|||

|

из них просрочено |

354 101 |

3,17% |

205 883 |

1,99% |

220 913 |

2,06% |

|

Кредиты ИП |

194 887 |

152 859 |

174 138 |

|||

|

из них просрочено |

30 905 |

15,86% |

27 923 |

18,27% |

24 323 |

13,97% |

|

Кредиты физическим лицам |

3 893 853 |

4 096 420 |

4 676 997 |

|||

|

из них просрочено |

163 895 |

4,21% |

168 860 |

4,12% |

166 695 |

3,56% |

Мы видим, что максимальный объем просроченных кредитов приходится на кредиты, предоставленные индивидуальным предпринимателям. Так же можно сделать вывод, что в данной категории заемщиков банк не только снизил размер размещений, но и добился снижения объема просроченной задолженности. Тем не менее, данная категория заемщиков остается самой проблемной для банка.

По Межбанковским кредитам уровень просрочки возрос с 0% до 3% (очень высокий показатель и темп роста). Уровень просрочки по ценным бумагам довольно невелик, размер просроченной задолженности по всем остальным категориям клиентов демонстрирует тенденцию к снижению. Так, в общем объеме доходных активов уровень просроченной задолженности снизился с 2,9% по состоянию на начало 2016 года до 2,3% по состоянию на 1 января 2018. Данный показатель ниже среднего по банковской системе Российской Федерации (4-6%), что, безусловно, является положительной характеристикой для банка в части работы с просроченной задолженностью.

Рассмотрим диверсификацию залогов по предоставленным кредитам [28] банка (табл.6.)

Таблица 6.

Обеспечение по выданным кредитам (млн.руб.)

|

Статья баланса |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|||

|

Обеспечение по выданным кредитам |

13 935 653 |

100,0% |

14 275 378 |

100,0% |

15 694 102 |

100,0% |

|

имущество |

10 323 659 |

74,1% |

9 692 605 |

67,9% |

10 573 219 |

67,4% |

|

Ценные бумаги |

3 611 993 |

25,9% |

4 582 773 |

32,1% |

5 120 883 |

32,6% |

|

Драгоценные металлы |

0,3 |

0,0% |

0,1 |

0,0% |

0,1 |

0,0% |

По данным таблицы 2.3.6. можно сделать вывод, что обеспечение по выданным кредитам слабо диверсифицировано. Большей частью кредиты обеспечены имуществом заемщиков, в меньшей – ценными бумагами. Очень низкий удельный вес предоставлен обеспечением драгоценными металлами. Банк в своей деятельности не прибегает к обеспечению в форме гарантий и поручительств, что может так же сформировать дополнительные риски при реализации банком право на имущество по договорам залога.

Существенным показателем деятельности банка в части обеспечения рисков банковской деятельности являются данные о выполнение банком нормативов ликвидности.

В указанный промежуток времени значения обязательных нормативов [31] были следующими (табл.7)

Таблица 7

Исполнение банком основных нормативов ликвидности и достаточности капитала

|

Отчетная дата |

Н1 |

Н2 |

Н3 |

Н4 |

|

1 января 2018 г. |

14,97% |

161,89% |

161,08% |

57,52% |

|

1 октября 2017 г. |

14,54% |

191,38% |

316,18% |

57,34% |

|

1 апреля 2015 г. |

12,82% |

128,39% |

155,42% |

71,58% |

Поскольку в период с мая 2015 по сентябрь 2015 данные о соблюдении обязательных нормативов банком не публиковались, в таблице приведены ближайшие граничные даты с опубликованной отчетностью.

Банком выполняются все требования в части соблюдения обязательных нормативов. Все нормативы выполняются со значительным запасом прочности, что свидетельствует о надежности банка и качественным управлением рисками.

Процентные риски банка можно рассматривать по таким категориям, как доходность активов, стоимость пассивов и чистый спред (разница между первыми двумя показателями) [30]. Рассмотрим их в таблице 8.

Таблица 8.

Доходность и стоимость операций банка

|

Показатель |

2017 |

2016 |

2016 |

|

Доходность активов |

9,52% |

10,37% |

10,42% |

|

Стоимость пассивов |

3,85% |

4,77% |

6,21% |

|

Чистый спред |

5,67% |

5,60% |

4,21% |

Мы видим, что, не смотря на общую тенденцию рынка на сжатие коридора ставок, банк не только поддерживает достаточный уровень процентной маржи, но и нарастил его в исследуемом периоде, обеспечив себе достаточный уровень доходности данного вида операций.

Основные показатели наличия в банке операционных рисков и принятые способы их снижения.

Средняя численность работников (сотрудников) банка, включая работников (сотрудников), работающих в его филиалах и представительствах, а также размер начисленной заработной платы и выплат социального характера за отчетный период [36,129], [29] , состоящий из двенадцати месяцев текущего года (табл.9)

Таблица 9.

Средняя численность сотрудников и расходы на содержание персонала банка

|

Наименование показателя |

2015 |

2016 |

2017 |

|

Средняя численность работников, чел. |

271 231 |

259 999 |

251 701 |

|

Расходы на содержание персонала, тыс.руб. |

256 366 448 |

300 799 030 |

324 007 958 |

Банком планомерно снижает штатную численность сотрудников, что указано как одна из основных задач его действующей стратегии. Одновременно расходы на содержание персонала банка в исследуемом периоде увеличились. Следует заметить, что расходы на содержание персонала не ограничиваются выплатой заработной платы и иных вознаграждений. Рассмотрим расходы банка на персонал за последние три года [29] (табл. 10).

Таблица 10.

Расходы банка, связанные с персоналом банка за последнее три года (тыс.руб.)

|

Показатель |

2016 |

2017 |

2018 |

|

Содержание персонала |

256 366 448 |

300 799 030 |

324 007 958 |

|

Подготовка и переподготовка кадров |

227 194 |

155 494 |

170 603 |

По данным таблицы 10 можно сделать вывод, что размер заработной платы сотрудников в исследуемом периоде увеличился, и одновременно в значительной мере были сокращены расходы банка на подготовку и переподготовку кадров.

Таблица 11.

Услуги связи, телекоммуникации и ИТ (тыс.руб.)

|

2015 |

2016 |

2017 |

|

23 017 276 |

25 657 264 |

26 552 940 |

Мы видим, что у банка на протяжении исследуемого периода увеличились расходы на обслуживание телекоммуникационных и прочих каналов связи, что говорит о недопущении банком снижения уровня качества коммуникаций и предупреждения возможных негативных ситуаций, связанных с перебоями в данном направлении.

Далее рассмотрим расходы на охрану [29] (табл. 12)

Таблица 12.

Расходы на охрану (тыс.руб.)

|

2015 |

2016 |

2017 |

|

4 142 446 |

3 668 253 |

3 055 617 |

Мы видим, что расходы банка на охрану в исследуемом периоде снизились, что в первую очередь связано с сокращение физических подразделений банка и парка машин самообслуживания, не ни в коей мере не умаляет внимание руководства банка к предупреждению возможностей хищений и прочих внешних вмешательств, которые могли бы реализовать операционные риски [29] (попытки ограблений, порчи имущества и т.п.).

Таблица 13.

Судебные и арбитражные издержки (тыс.руб.)

|

2015 |

2016 |

2017 |

|

58 437 |

56 181 |

38 292 |

Несмотря на тот факт, что расходы на судебные и арбитражные издержки в общей массе расходов банка довольно невелики, нельзя не отметить их существенное снижение в исследуемом периоде, что, безусловно, является положительной тенденцией и свидетельствует о более взвешенном и осторожном поведении банка в процессе осуществления им собственной профессиональной деятельности и выявления подобных нарушений со стороны контролирующих органов.

Расходы на аудит являются маркером показателя отношения банка к верности ведения учета [29] (табл. 14)

Таблица 14.

Расходы на аудит (тыс.руб.)

|

2015 |

2016 |

2017 |

|

46 223 |

55 947 |

45 123 |

Относительно стабильный уровень расходов на аудит свидетельствует о должном уровне внимания банка к вопросам обеспечения контроля проводимой деятельности.

В таблице 15 представим расходы на страхование [29]

Таблица 2.3.15.

Страхование (тыс.руб.)

|

2015 |

2016 |

2017 |

|

37 973 070 |

45 723 248 |

53 751 519 |

Очевидно, что банком формируются значительные расходы на страхование, при чем, уровень данных расходов в рассматриваемом периоде увеличивается. Подобный подход гарантирует минимизацию некоторых видов операционных рисков (особенно таких, которые вызваны форс- мажорными обстоятельствами и могут привести к значительному повреждению и полной гибели имущества).

Рассмотрим другие косвенные признаки предупреждения операционного риска в банке.

Приобретение и разработка банком комплексных программных продуктов в конечном итоге получает свое отражение на балансовом счете по учету имущества (нематериальных активов) 60901 (А) [3]. Остатки по данному балансовому счету на протяжении исследуемого периода демонстрируют следующую динамику [28] (табл. 16)

Таблица 16.

Нематериальные активы (тыс.руб.)

|

01.01.2016 |

01.01.2017 |

01.01.2018 |

|

25 300 818 |

59 221 420 |

80 820 767 |

Данная статья учета баланса демонстрирует значительное увеличение остатков в исследуемом периоде, что дает возможность предположить в том числе, и значительные вложение в развитие и поддержание средств информационно-программного обеспечения банка.

В общем, по данным проведенного анализа финансовой отчетности банка можно сделать следующие выводы.

Банк в целом придерживается всех требований Центрального Банка Российской Федерации, а так же требований, диктуемых мировыми банковскими регуляторами.

Банком выполняются все обязательные нормативы, уровень просроченной задолженности невелик и демонстрирует тенденцию к снижению, однако анализ баланса позволил выявить следующие потенциальные риски.

- Слишком высокий объем активных и пассивных операций, которые производятся в иностранной валюте, формирует для банка значительные валютные риски, и, одновременно, риск неисполнения обязательств со стороны заемщиков и досрочного расторжения договоров со стороны кредиторов.

- Разбалансированность портфелей предоставленных кредитов и привлеченных депозитов как в части клиентов, так и по срокам формируют значительные риски ликвидности при любых кризисных ситуациях в экономике государства.

- Низкая диверсификация залогов. Залоговые требования банка обеспечиваются исключительно имуществом или ценными бумагами, однако существуют и другие методы обеспечения займов.

3 Выявленные недостатки в риск-менеджменте банка

В ходе проведенного анализа были выявлены некоторые проблемы, которые могут в ближайшем будущим сформировать или способствовать реализации рисков:

- слишком высокий объем активных и пассивных операций, которые производятся в иностранной валюте, формирует для банка значительные валютные риски, и, одновременно, риск неисполнения обязательств со стороны заемщиков и досрочного расторжения договоров со стороны кредиторов;

- разбалансированность портфелей предоставленных кредитов и привлеченных депозитов как в части клиентов, так и по срокам формируют значительные риски ликвидности при любых кризисных ситуациях в экономике государства;

- низкая диверсификация залогов; залоговые требования банка обеспечиваются исключительно имуществом или ценными бумагами, однако существуют и другие методы обеспечения займов.

Проведенные исследования деятельности банка в части размещения денежных средств позволяют сделать следующий вывод – в течение исследуемого периода банк в значительной мере снизил размер размещений кредитов среди корпоративных клиентов и индивидуальных предпринимателей, переориентируя собственные активные операции в большей части к размещению остатков денежных средств в Центральном Банке Российской Федерации и среди банков-резидентов, а так же в ипотечное кредитование.

Рассмотрим методы предупреждения операционных рисков.

Первой проблемой является постоянная угроза сокращения штатных сотрудников на фоне общего сокращения количества банков в стране. Это – негативный фактор, который может стать причиной возникновения мошеннических и прочих действий сотрудников (от пренебрежения и ненадлежащего выполнения должностных обязанностей до формирования преступных намерений в части незаконного обогащения).

Безусловно, современный рынок труда на фоне весьма стремительного сокращения банковских учреждений предлагает действующим банкам широкий выбор для подбора квалифицированного персонала, однако подобная позиция банка по отношению к уже существующему штату формирует негативные настроения в работе сотрудников.

Предоставляя возможность сотрудникам получать определенные бонусы за проделанную ими работу, внесенные предложения и предупрежденные или отклоненные плановые или дополнительные расходы, в том числе связанные с возможностью реализации операционных рисков, станут мощным фактором предупреждения операционного риска, связанного со внутренним мошенничеством.

Так же в ходе произведенного исследования обращает на себя внимание факт снижения уровня расходов на подготовку и переподготовку персонала, что может в существенной мере снизить уровень качества обслуживающего персонала банка, что в конечном итоге отражается и на качестве обслуживания клиентов, а на возможность возникновения ошибок и сбоев в работе ввиду недостаточного уровня квалификации сотрудников.

Еще одним фактором увеличения операционных рисков выступает наращивание объема сервисов дистанционного обслуживания клиентов, физических и юридических лиц. Значительные количества внешнего мошенничества, реализующие операционные банковские риски, связаны именно с работой каналов дистанционного обслуживания физических лиц. И даже принимая во внимание тот факт, что большая часть рисков по обеспечению безопасности ложится в данном случае на клиентов, некоторые риски могут реализоваться и для банка (когда клиент сможет подтвердить свою непричастность к операции по его счетам), а так же существенно увеличить репутационные риски банка.

Как свидетельствуют данные финансовых отчетов, банк не пренебрегает инвестированием средств в разработку и поддержание на должном уровне программного обеспечения и так же каналов осуществления связи, вкладывая значительные средства в том числе и в расходы на охрану и общее обеспечение безопасности. На мой взгляд в настоящем направлении необходимо на непрерывной основе проводить мероприятия, направленные на повышение грамотности пользователей удаленными каналами обслуживания банка в части проведения безопасных операций, а именно непрерывно всеми возможными источниками доведения информации, а особенно при личном общении (при обращении клиента в банк или на сервисы дистанционной клиентской поддержки) информировать клиентов о необходимости соблюдения мер предосторожности для недопущения утраты информации (логинов, паролей, кодов и пр.), что может в конечном итоге стать главным фактором, спровоцировавшим хищение денежных средств с клиентского счета.

Заключение

Итак, банковская деятельность подвержена множеству рисков, сопровождающих проведение любых банковских операций. Более того, в силу специфики своей деятельности потери, возникающие при проведении банковских операций в случае неблагоприятных ситуаций, ложатся не только на банки, но в большей части на контрагентов банков, разместивших на временной (или постоянной – для акционеров) основе свои денежные средства в банках.

Существует множество возможностей исключать или предупреждать риски банковской деятельности. Некоторые из них закладываются законодательно (обязательное резервирование денежных при проведении некоторых видов активных и пассивных операций банка), к некоторым банки прибегаю самостоятельно (заключение договоров страхования при оформлении определенных видов кредитов).

Части рисков банкам удается избежать при проведении серьезной прогнозно-аналитической работы, направленной на изучение и формирование статистических данных по определенным направлениям банковской деятельности, что существенно снижает риски проведения операций (например - спекулятивные операции на валютных или фондовых рынках).

Однако следует отдавать себе отчет в том, что банк, который все присущие предпринимательской деятельности в общем и банковской деятельности в частности риски привел к значениям, стремящимся к нулю, не может приносить прибыль, а следовательно деятельность такого банка не имеет смысла для его организаторов в принципе.

Взвешенный подход к анализу и прогнозированию банковских рисков, умелое руководство такими рисками в обязательном порядке привет банк к процветанию, даст возможность стабильно и методично расширять сферу своей деятельности и упрочить положение на банковском рынке, поможет преодолевать жесткие внешние кризисные явления и, в конечном итоге, приведет банк к процветанию, а его владельцев и инвесторов – к получению стабильной прибили или доходов от вложений.

В настоящей работе было проведено исследование в части теоретических и практических сторон регулирования банковских рисков на примере ПАО «Сбербанк России».

В соответствии с поставленной целью в дипломной работе были решены следующие задачи:

В первой главе рассмотрены теоретические вопросы регулирования рисков банковской деятельности, сформировано понятие риск-менеджмента в кредитном банке, непосредственно банковских рисков, приведена их классификация. Были представлены методы анализа банковских рисков, представлены подходы к управлению рисками, описаны основные банковские нормативы, определяющие допустимые лимиты кредитных рисков банка и порядок их исчисления.

Цели и задачи, лежащие в основе стратегии руководства рисками как правило находятся в прямой зависимости от постоянно меняющейся внешней экономической среды, в которой банк осуществляет свою деятельность.

Во второй главе настоящей работы проведены анализ и оценка рисков в ПАО «Сбербанк России». Была рассмотрена его экономическая характеристика, проведен анализ основных банковских рисков.

В третьей главе были сформированы итоги проведенного исследования в части выявления банковских рисков в деятельности ПАО «Сбербанк»

По итогам проведенного исследования (и теоретической, и практической его части) сформировано данное заключение.

Список использованной литературы

- Гражданский кодекс Российской Федерации.

- Федеральный Закон № 395-1 «О банках и банковской деятельности» от 02.12.1990 (с изменениями и дополнениями)

- Положение Банка России № от 27.02.2017 № 579-П «План счетов бухгалтерского учета для кредитных организаций и порядке его применения»

- Положение Банка России № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 28.06.2017

Банки и банковское дело: учебник для бакалавров / под ред. В. А. Боровковой. - 3-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 623 с. - Серия: Бакалавр. Базовый курс.

- Банковское дело: учебник для СНО / Е. Ф. Жуков [и др.]; под ред. Е. Ф. Жукова, Ю. А. Соколова. — М. : Издательство Юрайт, 2015. — 591 с. — Серия : Профессиональное образование.

- Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров / Г. Н. Белоглазова [и др.]; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. - 3-е изд., перераб. и доп. - М.: Издательство Юрайт, 2014. - 652 с. - Серия: Бакалавр. Углубленный курс.

- Банковские риски /И.О. Лаврушин, Н.И. Валенцова, М., Издательство Кнорус, 2013 – 296 с.

- Основы риск-менеджмента: пер. с англ. / М. Круи, Д. Галай, Р. Марк; науч. ред. В. Б. Минасян. – М.: Издательство Юрайт, 2018. – 390 с.

- Финансовое право : учеб. пособие для студентов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика", "Налоги и налогообложение" / П. В. Павлов. - 7-е изд., стер. - М.: Издательство "Омега-Л", 2013. - 302 с.: ил., табл. - (Высшее финансовое образование). http://studme.org/18250810/pravo/ponyatie_printsipy_vidy_bankovskogo_kredita

- Жуков Е.Ф., Эриашвили Н.Д., Зеленкова Н.М. «Деньги.Кредит. Банки.» 4-е изд., перераб. и доп. - М.: 2011.

- Колодин Д.М. «Внутренний контроль», Техносфера, Москва, 2017 – 194с.

- «Банковский менеджмент» под редакцией И.О. Лаврушина, Москва, издание Кнорус, 2011

- Деньги, кредит, банки: учебник и практикум для бакалавров / Е. А. Звонова, В. Д. Топчий; под общ. ред. Е. А. Звоновой. - М.: Издательство Юрайт, 2016. - 455 с. - Серия: Бакалавр. Базовый курс.

- Немчинов В.К., Рогозенкова А.В. «Учет и операционная техника в банках» Учеб. пособие для ВУЗов.-2-Е ИЗД. – М: ВУЗОВСКИЙ УЧЕБНИК; ИНФРА-М, 2012.

- Банковский маркетинг. Банки и банковское дело: учебник для бакалавров / под ред. В. А. Боровковой. - 3-е изд., перераб. и доп. - М.: Издательство Юрайт, 2014. - 623 с. - Серия: Бакалавр. Базовый курс.

- Финансы, денежное обращение и кредит: учебник для бакалавров / под ред. М. В. Романовского, O. В. Врублевской. - 2-е изд., перераб, и доп. - М.: Издательство Юрайт; ИД Юрайт, 2012. - 714 с. - Серия: Бакалавр. Углубленный курс.

- Банковское дело: учебник для СПО / Т. М. Костерина. - 3-с изд., перераб. и дон. - М.: Издательство Юрайт, 2015. 332 с. - Серия: Профессиональное образование.

- Кузьмичева И.А., Подколзина Э.А. СИСТЕМА УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ // Фундаментальные исследования. – 2015. – № 2-25. – С. 5635-5638;

- Алексеева М.А. Управление банковскими рисками в России / М.А. Алексеева, А.А. Федоров // Новое слово в науке: стратегии развития : материалы II Междунар. науч.-практ. конф. (Чебоксары, 22 окт. 2017 г.). В 2 т. Т. 2 / редкол.: О.Н. Широков [и др.] – Чебоксары: ЦНС «Интерактив плюс», 2017. – С. 19-25. – ISBN 978-5-9500865-7-1.

- Сущность интегрированного управления банковскими рисками, Маслова Ксения Николаевна, аспирантка факультета финансов, кредита и банковского дела, Московский государственный университет экономики, статистики и информатики, старший специалист, ОАО «Сбербанк России», Россия Статья опубликована в журнале «Российское предпринимательство» № 8 / 2013

- Система управления банковскими рисками, O.И.Лаврушин, доктор экономических наук, профессор, заведующий кафедрой «Денежно-кредитные отношения и банки» Финансовой академии при Правительстве Российской Федерации. http://www.elitarium.ru/sistema_upravlenija_bankovskimi_riskami/

- Банковские риски: теория и сущностные характеристики, Лобач Л.С., журнал «Новые Технологии», 2016

- Управление банковскими рисками, http://futurebanking.ru/reglamentbank/category/139

- Система управления банковским риском, Выдержка из книги «Анализ кредитных рисков».

Автор: Костюченко Н.С., http://www.riskovik.com/articles/bankovskie-riski/full/83/ - Статистические данные сайта ЦБРФ http://www.cbr.ru

- Материалы сайта «Портал банковского аналитика» http://www.analizbankov.ru/

Консолидированные формы отчетности::

- Агрегированный баланс банка – http://www.kuap.ru/

- Агрегированный отчет о финансовых результатах http://www.kuap.ru/

- Финансовый анализ банка http://www.kuap.ru/

- Отчет об обязательных нормативах (ф. 135, 123) http://www.kuap.ru/

- Общая информация о баке http://www.kuap.ru/

- Ежеквартальный отчет эмитента за 4 квартал 2017 г.

- Отчетность МСФО за 2017г.

Статистическая информация на сайте ЦБРФ http://www.cbr.ru/

Годовой отчет Сбербанка за 2017 год

- Ведение кассовых операций. Организация кассовой работы в банке

- Разработка рекомендации по совершенствованию системы оплаты труда работников в ООО "Вольво Центр"

- Тенденции развития международной валютной системы России

- Отраслевая структура страхового рынка Российской Федерации

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ ОРГАНИЗАЦИИ

- Документарное инкассо: документооборот и условия исполнения

- «Налоговая декларация в налоговом учете»

- Налоговая система в России как фактор экономической стабилизации

- Адаптация ребенка к школе (Теоретические аспекты изучения школьной адаптации младших школьников)

- ловотворчество в дошкольном возрасте (возрастные и индивидуальные особенности).»

- Экономическая сущность страхования

- Информационное и контрольное значение двойной записи