Баланс и отчетность (Теоретические основы бухгалтерской отчетности предприятия)

Содержание:

Введение

Актуальность. В свете интенсивного развития российской рыночной экономики, происходит возникновение новых предприятий, разного уровня и разной направленности деятельности. Соответственно все это влечет за собой и перестройку в управлении экономикой с помощью применения различных форм учета и контроля.

Сегодня согласно требованиям государственной политики, все организации и предприятия любой формы деятельности, ведут бухгалтерский учет имущества, обязательств и хозяйственных операций.

Сегодня важнейшую роль в системе экономической информации играет бухгалтерская отчетность организаций и предприятий. Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Данные отчетности используются внешними пользователями для оценки и эффективности деятельности предприятия, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

Важнейшее место в системе бухгалтерской отчетности предприятий и организаций принадлежит бухгалтерскому балансу.[1] Данные бухгалтерского баланса позволяют исследовать финансовое состояние предприятия, его устойчивость, платежеспособность, эффективность хозяйственной деятельности, тенденции развития. Баланс удобен именно возможностью выявления направления дальнейших, детальных исследований, проводящихся на основе аналитического учета. Так же тем, что благодаря огромному числу способов рассмотрения он способен дать информацию для наиболее достоверных и адекватных ситуаций и выводов.

Мебельное производство в России продолжает оставаться крупнейшим сектором лесопромышленного комплекса в сфере производства товаров народного потребления. И трудно найти сегодня офисное помещение, в котором не было бы практичной и надежной мебели.

Актуальность выбранной темы обусловлена тем, что нестабильность экономической системы нашей страны и банкротства большого количества российских предприятий, обусловила необходимость разработки новых подходов к эффективному управлению. Поэтому правильно составленный бухгалтерский баланс предприятия необходим для снижения риска финансовой несостоятельности и повышения уровня чистой прибыли.

Цель работы: исследовать сущность бухгалтерского баланса и бухгалтерской отчетности хозяйствующего субъекта (на примере ООО «Малыш»).

Объект исследования: составление бухгалтерской отчетности на предприятии ООО «Малыш».

Предмет исследования: бухгалтерский баланс предприятия ООО «Малыш».

На основании поставленной цели рассмотрим следующие задачи:

- Изучение литературы по теме нашего исследования.

- Рассмотреть понятие, назначение и структуру бухгалтерского баланса хозяйствующего субъекта ООО «Малыш».

- Определить роль бухгалтерского баланса в анализе финансового состояния предприятия.

- Сделать анализ методологии определения финансового состояния организации по данным бухгалтерского баланса.

Теоретическую базу исследования составили работы таких ученых и исследователей, как Баканов М.И., Шеремет А.Д.,Балабанов И.Т., Бочаров В.В.,Гаврилова С.С. Гиляровской Л.Т. Евстигнеев Е.Н., Ковалев В.В., Ефимова О.В., Ионова А.Ф., Селезнева Н.Н., Лиференко Г.Н., Мельник М.В., Бердников В.В., Савицкая Г.В., Тронин Ю.Н.[2]

Информационная база исследования включает законодательные и нормативные акты Российской федерации, постановления Правительства РФ, инструктивные и статистические материалы, данные бухгалтерского учета, публикации российских и зарубежных исследователей.

Научная новизна работы. Исследование теоретических вопросов составления бухгалтерского баланса предприятия, а также практическая значимость разработанных подходов.

Структура работы: введение, 2 главы, заключение и список литературы.

Глава 1. Теоретические основы бухгалтерской отчетности предприятия

1.1 Понятие, цели, задачи бухгалтерской отчетности

Хозяйственная деятельность предприятий отражается в текущем учете, который позволяет систематически контролировать правильность расходования средств предприятий. Однако данных текущего учета недостаточно для контроля над выполнением заданий и использованием находящихся в распоряжении предприятий средств.[3]

Составление отчетов – завершающий этап учетного процесса. В них содержатся совокупные сведения о результатах производственно-хозяйственной и финансовой деятельности предприятия. Данные бухгалтерской, статистической и оперативной отчетности являются источниками информации. Отчетность – это система обобщенных и взаимосвязанных показателей о состоянии и использовании основных и оборотных средств, об источниках формирования этих средств, финансовых результатах и направлениях использования прибыли и т.д.

Роль отчетности особенно возросла в связи с тесным сближением национальных экономик различных стран мира, что потребовало унификации методов и принципов составления финансовой отчетности. Система отчетности дает возможность определить итоги работы не только отдельных предприятий, но и объединений и отраслей в целом.[4]

Отчетные показатели используются для анализа хозяйственной деятельности на отдельных участках производства, определения его положительных и отрицательных сторон, причин отклонений от плана, выявления внутренних резервов для повышения эффективности работы предприятий.

В бухгалтерском учете осуществляется обобщение и накопление данных, полученных в процессе первичного наблюдения за хозяйственной деятельностью. Происходит обобщение информации, отражаемой на счетах, в различных учетных регистрах.

Для управления процессами производственной и финансовой деятельности предприятий необходима информация не только бухгалтерского, но и других видов учета. Она должна быть представлена в компактной форме, удобной для обозрения и восприятия людьми, принимающими управленческие решения. Такой формой является отчетность.[5]

Отчетность как элемент метода бухгалтерского учета выступает завершающим этапом полного цикла бухгалтерской обработки информации. Она характеризует производственную и финансовую деятельность предприятия при помощи системы обобщающих показателей.

Таким образом, бухгалтерская отчётность – это комплекс показателей, характеризующих результаты хозяйственной деятельности за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Отчетность используется в системе управления как способ получения вышестоящими звеньями информации о работе, результатах или положении дел в нижестоящих звеньях или других управляемых ими объектах.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Составляется отчет тогда, когда имеется необходимая информация о событиях, явлениях, деятельности или результатах. Такую информацию предоставляет специально организованная система учета.

Бухгалтерская отчетность согласно действующему законодательству составляется предприятиями, организациями и учреждениями, ведущими бухгалтерский учет.[6]

Отчетность является одним из элементов метода бухгалтерского учета и входит в понятие бухгалтерский учет. Следовательно, как заключительный элемент метода, бухгалтерская отчетность основывается и вытекает из данных бухгалтерского учета. Поэтому любые изменения в состав отчетности вносятся при условии, что данная информация или показатели уже имеются в учете в готовом виде или получаются после внесения определенных изменений в эту систему учета.

Сущность отчетности, как заключительного элемента метода, сводится к обобщению данных текущего учета хозяйственной деятельности в системе счетов, получению на них дебетовых и кредитовых оборотов, выведению конечных сальдо и представлению этих показателей в виде баланса и других форм, удобных для обозрения и восприятия руководителем, собственником или любым другим пользователем.

Бухгалтерская отчетность содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о результатах финансово-хозяйственной деятельности за отчетный период. Правила ее составления и представления определяются Федеральным законом «О бухгалтерском учете» и нормативными актами Минфина РФ и являются обязательными для всех организаций.[7] Показатели бухгалтерская (финансовая) отчетность выражается только стоимостными измерителями, что позволяет их сравнивать и составлять сводные, а также консолидированные отчеты. Бухгалтерская (финансовая) отчетность составляется на основе данных бухгалтерского учета, собранных на синтетических и аналитических счетах. Это обеспечивает ее повышенную достоверность, т. к. формирование информации на счетах осуществляется с использованием таких способов первичного бухгалтерского наблюдения, как документирование, двойная запись и инвентаризация.

Отличительная черта бухгалтерской отчетности – наличие взаимосвязи показателей, отраженных в разных формах, с показателями бухгалтерского баланса. Бухгалтерский баланс составляет основу бухгалтерской отчетности. Другие отчеты предназначены пояснять и дополнять его данные. Отдельные отчеты, не связанные с бухгалтерским балансом, не обладают характерными чертами бухгалтерской отчетности и являются оперативными, статистическими или налоговыми отчетами[8].

Бухгалтерская отчетность – единая система показателей, отражающих состояние имущества организации и источников его формирования на отчетную дату, а также результаты финансово-хозяйственной деятельности организации за отчетный период.[9]

Отчетная дата – дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

Отчетный период – период, за который организация должна составлять бухгалтерскую отчетность.

Цель бухгалтерской отчетности – обобщение учетных данных за определенной время и представление их в наглядной форме заинтересованным пользователям.

Значение бухгалтерской отчетности характеризуется ее возможностью способствовать решению ряда важных задач, связанных с использованием учетной информации.

- При составлении бухгалтерской отчетности обеспечивается фильтрация и систематизация учетной информации, выбираются показатели, существенные для характеристики результатов работы организации и устраняется избыточная информация, не имеющая значения для пользователей данного уровня. Отчетные показатели сводятся в систематизированные группы, облегчающие их понимание и использование.

- Бухгалтерская отчетность служит источником информации для финансового анализа. На основе ее показателей дается экспресс-оценка состояния имущества организации и его источников, определяется финансовая устойчивость, платежеспособность и доходность организации и выявляются тенденции ее развития.

- По информации бухгалтерской отчетности оценивается выполнение плана, формируются сигналы рассогласования фактического состояния финансово-хозяйственной деятельности организации с запланированным. Эти сигналы позволяют акцентировать внимание управляющих лиц на конкретных отклонениях от плановых заданий и нормативов, давать оценку выявленным отклонениям, определять их возможные последствия и пути устранения. По отклонениям отчетных показателей от плановых можно судить о качестве планирования, возможных резервах улучшения итоговых показателей, работы организации, необходимости уточнения плановых расчетов. Информация бухгалтерской отчетности служит базой для последующего планирования.

- Бухгалтерская отчетность – это основное средство коммуникации, обеспечивающее внешним пользователям возможность оценить финансовое состояние организации.[10]

1.2. Требования к бухгалтерской отчетности

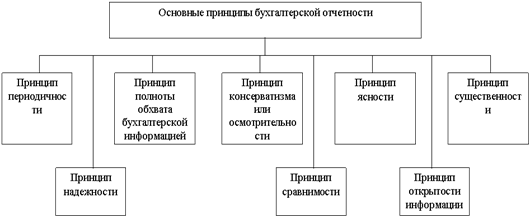

Бухгалтерской отчетности должна давать достоверное и полное представление об имущественном и финансовом положении организации, его изменениях, о финансовых результатах ее деятельности.

Достоверной считается отчетность, если она сформирована по правилам, установленным в соответствии с нормативными актами, определяющими порядок ведения бухгалтерского учета и составления отчетности на территории РФ (рис.1).

Рисунок 1. Основные признаки достоверности бухгалтерской отчетности

Информация надежна, если она не содержит существенных ошибок и пользователи могут положиться на нее. Основные признаки достоверности:

- правдивое представление информации, т.е. соответствие между фактом хозяйственной деятельности и его квалификацией и оценкой в БФО;

- приоритет содержания над формой, т.е. операции учитываются и предоставляются в соответствии с их сущностью и экономической реальностью, а не юридической формой;

- осмотрительность, т.е. большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

- полнота, т.е. информация должна быть полной с учетом затрат на нее, пропуск может сделать информацию ложной.[11]

Чтобы бухгалтерская отчетность была полной, в ней следует отражать информацию о деятельности не только самой организации, но и ее филиалов, представительств и иных подразделений.

Для обеспечения полноты информации в отчетности должны быть отражены события после отчетной даты и условные факты хозяйственной деятельности, а также сведения по прекращаемой деятельности.

События после отчетной даты – факты хозяйственной деятельности, которые имели место в период между отчетной датой и датой подписания бухгалтерской отчетности и оказали или могут оказать влияние на финансовое состояние организации (объявление дебитора банкротом, обнаружение ошибки в бухгалтерском учете).

Уловные факты хозяйственной деятельности – факты, которые существуют на отчетную дату, но их последствия для организации полностью определить еще невозможно (незавершенные на отчетную дату судебные разбирательства).

Уместность – качественная характеристика, регламентирующая, какую информацию следует включать в отчетность. Информация способствует оценке прошлых, настоящих и будущих событий и позволяют принять решение пользователю.

Существенность – значимость информации, которая считается таковой, если ее отсутствие или искажение может повлиять на решения пользователей. Информация считается существенной, если она составляет примерно 5% от общей суммы показателей.[12]

Понятность – предполагает доступность информации для понимания пользователей, которые имеют достаточные знания в экономике и бухгалтерском учете.

Информация должна быть нейтральной. Отчетная информация не является таковой, если она удовлетворяет интересам одних пользователей перед другими и если она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Требование преемственности предусматривает, что принятые организацией формы и содержание бухгалтерских отчетов применяются последовательно от одного отчетного периода к другому. Их изменение допускается в исключительных случаях с обоснованием причин.

Бухгалтерская отчетность должна быть составлена на русском языке, в валюте РФ. Отчетность подписывает руководитель и главный бухгалтер организации.

Данные по показателям, которые должны вычитаться из соответствующего показателя и отрицательные значения показателей в бухгалтерской отчетности необходимо показать в круглых скобках (непокрытый убыток, себестоимость продукции, проценты к уплате и т.д.).

Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации и ее финансовых результатах, то в бухгалтерскую отчетность включают соответствующие дополнительные показатели и пояснения.

Организация должна раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

Бухгалтерская отчетность ОАО, банков и др. кредитных организаций, страховых организаций, инвестиционных фондов, содержащихся за счет частных, общественных и государственных средств, является публичной, т.е. представляется в газетах, журналах, доступных пользователям. Отчетность публикуется только после ее поверки и подтверждения независимым аудитором и утверждения общим собранием акционеров.[13]

Все перечисленные выше правила и требования относятся к функционирующим организациям, у которых отсутствуют намерения или необходимость ликвидации. Однако следует отметить, что в условиях банкротства не все допущения могут быть применены к системе бухгалтерского учета организации.[14]

Несоблюдение этих условий рассматривается как неправильное оформление бухгалтерского отчета, который устанавливает единые методологические основы бухгалтерского учета и отчетности в условиях рыночных отношений для всех предприятий, объединений, организаций, учреждений независимо от их вида и форм собственности.

Годовому отчету предшествует некоторая подготовительная работа, обеспечивающая своевременность, полноту и объективность отражения включаемых в отчетные формы данных. Главный бухгалтер планирует порядок составления годового отчета. Затем издается приказ, где объявляются сроки работ по годовому отчету, указываются исполнители.

В числе подготовительных работ – изучение инструкций о порядке заполнения отчетных форм.

Следующим этапом подготовительных работ является закрытие журналов-ордеров за декабрь. Далее итоги журналов-ордеров за декабрь переносятся в Главную книгу, в которой подсчитывается результат оборота по дебету и выводится сальдо каждого месяца.[15]

Данные аналитических регистров сверяются с данными Главной книги. Затем на основании выверенных регистров аналитического учета и Главной книги составляются бухгалтерский баланс и другие формы отчетности. С целью определения финансовых результатов ежемесячно или по окончании года закрывают сопоставляющие счета.

Проверяют систематические и хронологические записи, данные синтетического и аналитического учета путем сверки итогов, содержащихся в разных регистрах. Для обеспечения реальности показателей отчетности производится инвентаризация основных средств и товарно-материальных ценностей, расчетов с поставщиками и подрядчиками, с разными дебиторами и кредиторами, с рабочими и служащими, а также расходов будущих периодов и резерва предстоящих расходов и платежей. Инвентаризация позволяет привести в соответствие данные учета с фактическим наличием этих средств. Она является средством контроля за сохранностью собственности. Большую роль инвентаризация играет в контроле за использованием средств по хозяйственным подразделениям, проверке их технического состояния и соблюдения правил содержания и условий эксплуатации.

Кроме того, при инвентаризации определяют остатки избыточных и не используемых в хозяйственной деятельности средств, наличие недействующих объектов. В целях обеспечения достоверности данных бухгалтерского учета, отчета и балансов предприятие проводит инвентаризацию имущества, включая расчеты.

1.3 Баланс как источник информации бухгалтерской отчетности

На любом предприятии понятии в бухгалтерском учете понимают определение «баланс», как равенство итогов по дебиту и кредиту счетов, итоги пассива бухгалтерского баланса (далее ББ) и т.д. который содержит в себе наиболее важные формы финансовой отчетности в денежных единицах за определенный период[16].

ББ содержит в себе всю информацию о финансовой деятельности и имущественном состоянии предприятия и является доступным документом для заинтересованных лиц. Он является источником для инвесторов и кредиторов при определении возможности исполнения предприятием взятых на себя обязательств. Так же ББ помогает руководству при оценивании финансовых угроз и трудностей.

ББ оформляется таким образом: слева находится актив баланса (состояние имущества предприятия по размещению и содержанию), справа находится пассив (источники формирования). На рисунке 2 показан пример оформления упрощенной формы ББ.

|

АКТИВ |

ПАССИВ |

|

Имущество в т.ч. |

Источники образования в т.ч. |

|

Состав |

Целевое назначение |

|

Размещение |

Сроки погашения |

Рисунок 2. Оформление упрощенной формы ББ

ББ исполняет экономическую и правовую функцию и является признаком юридического лица (ст.48 Гражданского кодекса РФ)[17].

ББ имеет заголовочную часть, в которой отмечается в соответствии с утвержденными классификаторами:

- Наименование.

- Дата.

- Название предприятия или организации.

- Организационно-правовая форма.

- ИНН.

- Виды деятельности.

- Единицы измерения.

- Полный адрес.

- Дата утверждения и приема.

Заканчивается ББ подписью руководителя и главбуха, при этом данный реквизит состоит из наименования должности, и их расшифрованных подписей.

Классификация ББ зависит от цели (приложение 1) и обозначается по различным признакам.

ББ разделяют на:

1.По времени[18]:

- Вступительный баланс (данный баланс составляют в период возникновения и начала работы организации, в который входит сумма ценностей на этот момент).

- Текущий баланс (это основной баланс, который составляется периодически в течение всего времени работы организации).

- Санируемый баланс (составляется при угрозе банкротства).

- Ликвидационный баланс (необходим при ликвидации).

- Разделительный баланс (составляется при разделении организации на несколько структурных единиц).

- Объединительный баланс (нужен при объединении или слиянии нескольких организаций).

2. По форме отображаемой информации:

- Статический баланс (составляется на основе моментальных показателей).

- Динамический баланс (составляется на определенную дату, а так же для интервальных показателей).

3. По источникам составления[19]:

- Инвентарный баланс (составляется на основе описи средств).

- Книжный баланс (основание данные текущего бухгалтерского учета, книжных записей).

- Генеральный баланс (составлен на основе бух. учета).

4. По объему информации[20]:

- Единичный баланс (для показания деятельности только одной организации).

- Сводный баланс (составляют путем механического сложения сумм по статьям нескольких единичных балансов и подсчета общих итогов актива и пассива).

- Консолидированный баланс (представляет собой объединение балансов организаций, юридически самостоятельных, но связанных экономическими отношениями).

5. По способу «очистки»[21]:

- Балансы-брутто (состоит их показателей амортизации основных средств, амортизации нематериальных активов, и т.д)

- Балансы-нетто (балансовый отчет из которого исключили регулирующие статьи).

6. По характеру деятельности[22]:

- Баланс основной деятельности.

- Баланс неосновной деятельности.

7. По целям[23]:

- Пробный баланс (проверка тождества баланса).

- Окончательный баланс (официальный документ).

- Отчетный баланс (для бухгалтерского учета).

- Прогнозный баланс ( для планирования деятельности организации на будущее).

8. По форме собственности[24]:

- Государственный баланс.

- Муниципальный баланс.

- Кооперативный баланс.

- Общественный баланс.

- Баланс частных и совместных организаций.

Согласно п. 10 ПБУ 4/99 «Бухгалтерская отчетность организации» установлен показатель бух. отчетности по каждому балансу. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» устанавливает форму ББ. Отчет проводят с 31 декабря предыдущего года и 31 декабря года, который ему предшествует. Это необходимо для информативности ББ.

Каждая организация решение о степени детализации информации но группам статей отчетности с учетом требований п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации», принимает индивидуально.

Виды балансов. Кроме классического ББ различают[25]:

- Баланс доходов и расходов предприятия (финансово- экономический документ).

- Баланс брутто (ББ, включающий в себя регулирующие статьи).

- Баланс нетто (ББ без регулирующих статей).

- Вступительный баланс (составляется в начале деятельности)

- Заключительный баланс (отчетный документ о производственно-финансовой деятельности).

- Консолидированный баланс (сводная бухгалтерская отчетность).

- Ликвидационный баланс (отчетный ББ).

- Оборотный баланс (ББ движения имущества).

- Предварительный баланс (ББ составляется на конец отчетного периода).

- Пробный баланс (проверка правильности ББ).

- Промежуточный баланс (промежуточный ББ до завершения финансового года).

- Промежуточный ликвидационный баланс (в Российской Федерации) (ББ отражает состав имущества ликвидируемой организации).

- Разделительный баланс (ББ разделения организации).

- Сальдовый баланс (ББ).

- Сводно-консолидированный баланс (ББ объединения балансов).

- Сводный баланс (ББ объединение отдельных заключительных балансов).

К бухгалтерскому балансу предъявляются следующие требования: правдивость (верность), реальность, единство, преемственность, ясность[26].

В России до настоящего времени не найдена единая форма бухгалтерского баланса, которая удовлетворяла бы запросы российской экономики и была бы наиболее приближена к мировым стандартам. Об этом свидетельствуют разработки и введение новых планов счетов бухгалтерского учета и новых форм бухгалтерской отчетности, в том числе бухгалтерского баланса.

Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур.

Техника составления ББ включает в себя набор всех бух. процедур и проводится по следующим шагам[27].

1 шаг. Снимаются показатели инвентаризации, которую предприятие обязано проводить не менее 1 раза в год.

2 шаг. По счетам бух. учета проводится формирование остатков, которые образовались на конец отчетного периода.

3 шаг. Определяются особенности сформированных показателей ББ.

4 шаг. Формируются статьи ББ.

По новым требованиям, которые применяются к составлению ББ, берутся все данные за 3 отчетные даты, а так же отражают указанные в требованиях даты, а именно:

- Дата отчетного периода.

- Дата предыдущего года.

- Дата предшествующего года[28].

Формирование ББ по новым требованиям. Актив баланса содержит разбивку стоимости имущества по составу и размещению.

Рассмотрим составление разделов ББ более подробно с учетом новых требований.[29]

Раздел I

Название: Внеоборотные активы.

Отражает: информация об активах, которые привлечены для получения дохода за длительный период. Сюда входят:

- Нематериальные активы.

- Имеющиеся основные средства.

- За отчетный период вложения в мат. ценности.

- Вложение финансов.

- Налоговые активы (отложенные).

- Прочие внеоборотные активы.[30]

Раздел II.

Название: Оборотные активы.

Отражает: Стоимость оборотных активов.

Раздел III.

Название: Капитал и резервы.

Отражает: величину собственного капитала:

- Уставный.

- Добавочный.

- Резервный.

- Нераспределенная прибыль.

- Прочие кап. резервы.[31]

Раздел IV.

Название: Долгосрочные обязательства.

- Отражает:

- Сумму займов.

- Сумму кредитов.

- Отложенных налоговых обязательств.

- Резервы под условные обязательства.

- Сумму долгосрочной кредиторской задолженности.

Раздел V

Название: Краткосрочные обязательства.

Отражают:

- Сумму долгосрочной кредиторской задолженности.

- Сумму краткосрочной кредиторской задолженности за товар или услуги.

- Сумму краткосрочной кредиторской задолженности перед покупателями.

- Сумму краткосрочной кредиторской задолженности перед кредиторами (приложение 2).[32]

На сегодняшний день ББ претерпел изменения согласно новым требованиям, а именно:

- Отсутствует статья – «Незавершенное строительство», данный показатель рекомендуется отражать в статье «Прочих внеоборотных активов» (ПБУ 4/99. , п. 20 ПБУ 4/99).[33]

- Капитальных вложения, которые возникли при приобретении объектов основных средств, отражаются по строке «Основные средства» (МСФО и US GAAP).

- Отсутствует статья «Расходы будущих периодов», данный показатель рекомендуется отражать в строке 1170 «Прочие внеоборотные активы», а краткосрочные расходы в строке 1260 «Прочие оборотные активы».[34]

- Отсутствует информация об остатках по отдельным видам запасов.

- Отсутствует данные об остатках дебиторской задолженности.

- Отсутствует статья об остатках по видам кредиторской задолженности.

- Отсутствует справка о наличии ценностей на забалансовых счетах.

- Дополнительно в разд. III «Капитал и резервы» включена статья «Переоценка внеоборотных активов».

- В разд. IV «Долгосрочные обязательства» включена дополнительная статья «Резервы под условные обязательства»[35]

Данные изменения сделали ББ более компактным, содержащим все необходимые сведения о финансовом движении средств организации.

Таким образом, в новой форме бухгалтерского баланса стал более компактным, в нем не представлены сведения о резервах, образованных в соответствии с законодательством и в соответствии с учредительными документами организации. Поскольку эти данные не представляют ценности для финансового анализа деятельности организации, их исключение из бухгалтерской отчетности не снижает ее информационных возможностей. Для оценки финансового положения организации важны данные о величине созданного организацией резервного капитала (фонда), а не о правовых основаниях его создания.

Несмотря на существенное сокращение содержания новой формы бухгалтерского баланса, интересы пользователей бухгалтерской отчетности не ущемлены, так как в пояснениях к бухгалтерскому балансу представлен значительный объем новой отчетной информации, существенно расширяющей информационные возможности бухгалтерской отчетности и позволяющей ее пользователям глубоко проанализировать и объективно оценить имущественное и финансовое положение организации.

Сведения о деятельности организации, доступ к которым пользователи получают через бухгалтерскую отчетность, должны всегда подвергаться сомнению, поскольку высок риск искажения финансовой информации. Это означает необходимость постоянного исследования механизмов вуалирования и фальсификации данных баланса в целях выявления и предупреждения таких фактов при проведении экономического анализа.

Многие способы фальсификации или вуалирования бухгалтерского баланса направлены на вывод из-под контроля предприятия принадлежащего ему имущества либо искажение платежеспособности фирмы. Возможностями для этого располагают лица, ответственные за составление отчетности либо осуществляющие документальное оформление хозяйственных операций.

Фальсификацией баланса является ложное представление экономической информации, которое является результатом противоречащих законодательству искажений в учете и отчетности. Следы фальсификации баланса находят отражение в различных документах, на основании которых составляется бухгалтерская отчетность. Отклонения преднамеренного характера появляются вследствие внесения в учетные регистры ложной информации об имуществе, дебиторах, обязательствах, затратах, выручке.

Мотивы для искажения бухгалтерской отчетности разнообразны. Составитель баланса может стремиться представить финансовое положение организации в более устойчивом состоянии либо, напротив, - в кризисном.

Наиболее подвержены ошибкам такие статьи баланса, как нематериальные активы, финансовые вложения, расходы будущих периодов, задолженность по кредитам.

Таким образом, несмотря на существенное сокращение содержания новой формы бухгалтерского баланса, интересы пользователей бухгалтерской отчетности не ущемлены, так как в пояснениях к бухгалтерскому балансу представлен значительный объем новой отчетной информации, существенно расширяющей информационные возможности бухгалтерской отчетности и позволяющей ее пользователям глубоко проанализировать и объективно оценить имущественное и финансовое положение организации.

Глава 2. Бухгалтерская отчетность предприятия как источник информации о его хозяйственной деятельности в ООО «Малыш»

2.1 Характеристика бухгалтерской отчетности на предприятии

Полное наименование ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "МАЛЫШ"

Руководитель Директор Чекмазова Анастасия Геннадьевна

ИНН: 711605340218

ОГРН 1027101418695 от 17 декабря 2002 г.

ИНН/КПП 7116018049 / 711601001

Уставный капитал 29 240

Вид деятельности Аренда и управление собственным или арендованным нежилым недвижимым имуществом, 68.20.2

Юридический адрес 301664, Тульская область, Новомосковский район, город Новомосковск, Московская улица, 28/32

Всю отчетность на предприятии мы проведем, опираясь на его баланс (приложение 3).

Приведенный в данной работе анализ финансового положения и эффективности деятельности ООО "Малыш" выполнен за период 01.01.2017–31.12.2017 г. (1 год). Деятельность ООО "Малыш" отнесена к отрасли "Операции с недвижимым имуществом" (класс по ОКВЭД – 68), что было учтено при качественной оценке значений финансовых показателей.

Из представленных в первой части таблицы данных видно, что на 31 декабря 2017 г. в активах организации доля внеоборотных средств составляет 1/3, а текущих активов, соответственно, 2/3. Активы организации за весь рассматриваемый период изменились несущественно (на 3%). Хотя имел место рост активов, собственный капитал уменьшился на 1,2%, что говорит об ухудшении имущественного положения организации.

Таблица 1

Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||

|

31.12.2016 |

31.12.2017 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

1. Внеоборотные активы |

125 |

132 |

31,5 |

32,3 |

+7 |

+5,6 |

|

в том числе: |

125 |

132 |

31,5 |

32,3 |

+7 |

+5,6 |

|

нематериальные активы |

– |

– |

– |

– |

– |

– |

|

2. Оборотные, всего |

272 |

277 |

68,5 |

67,7 |

+5 |

+1,8 |

|

в том числе: |

3 |

9 |

0,8 |

2,2 |

+6 |

+3 раза |

|

дебиторская задолженность |

2 |

2 |

0,5 |

0,5 |

– |

– |

|

денежные средства и краткосрочные финансовые вложения |

267 |

266 |

67,3 |

65 |

-1 |

-0,4 |

|

Пассив |

||||||

|

1. Собственный капитал |

324 |

320 |

81,6 |

78,2 |

-4 |

-1,2 |

|

2. Долгосрочные обязательства, всего |

60 |

73 |

15,1 |

17,8 |

+13 |

+21,7 |

|

в том числе: |

24 |

36 |

6 |

8,8 |

+12 |

+50 |

|

3. Краткосрочные обязательства*, всего |

13 |

16 |

3,3 |

3,9 |

+3 |

+23,1 |

|

в том числе: |

– |

– |

– |

– |

– |

– |

|

Валюта баланса |

397 |

409 |

100 |

100 |

+12 |

+3 |

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

На диаграмме ниже представлена структура активов организации в разрезе основных групп:

Рисунок 3. Структура активов ООО «Малыш»на декабрь 2017 года

Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- основные средства – 7 тыс. руб. (53,8%)

- запасы – 6 тыс. руб. (46,2%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- переоценка внеоборотных активов – 35 тыс. руб. (67,3%)

- долгосрочные заемные средства – 12 тыс. руб. (23,1%)

- Среди отрицательно изменившихся статей баланса можно выделить "денежные средства и денежные эквиваленты" в активе и "резервный капитал" в пассиве (-1 тыс. руб. и -40 тыс. руб. соответственно).

- Собственный капитал организации по состоянию на 31.12.2017 составил 320 тыс. руб. Собственный капитал организации в течение анализируемого периода незначительно уменьшился.

Таблица 2

Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||

|

31.12.2016 |

31.12.2017 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Чистые активы |

324 |

320 |

81,6 |

78,2 |

-4 |

-1,2 |

|

2. Уставный капитал |

100 |

100 |

25,2 |

24,4 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

224 |

220 |

56,4 |

53,8 |

-4 |

-1,8 |

Чистые активы организации на 31 декабря 2017 г. намного (в 3,2 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Однако следует отметить снижение чистых активов на 1,2% за весь рассматриваемый период. Несмотря на нормальную относительно уставного капитала величину чистых активов, их дальнейшее снижение может привести к ухудшению данного соотношения. На следующем графике наглядно представлена динамика чистых активов и уставного капитал организации.

Рисунок 4. Динамика чистых активов и уставного капитала

Коэффициент автономии организации на последний день анализируемого периода составил X,XX. Полученное значение говорит о слишком осторожном отношении ООО "Малыш" к привлечению заемных денежных средств (собственный капитал составляет XX% в общем капитале организации). В течение анализируемого периода (31.12.16–31.12.17) коэффициент автономии снизился на X,XX.

Значение коэффициента обеспеченности собственными оборотными средствами на 31.12.2017 составило X,XX. За рассматриваемый период (с 31 декабря 2016 г. по 31 декабря 2017 г.) коэффициент обеспеченности собственными оборотными средствами явно снизился (на X,XX). На последний день анализируемого периода (31.12.2017) коэффициент демонстрирует очень хорошее значение.

Коэффициент покрытия инвестиций за весь рассматриваемый период уменьшился всего на X,XX, до X,XX. Значение коэффициента на 31.12.2017 вполне соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет XX%).

Таблица 3

Основные показатели финансовой устойчивости организации

|

Показатель |

Значение показателя |

Изменение показателя |

Описание показателя и его нормативное значение |

|

|

31.12. 2016 |

31.12. 2017 |

|||

|

Коэффициент автономии |

X,XX |

X,XX |

-X,XX |

Отношение собственного капитала к общей сумме капитала.Нормальное значение для данной отрасли: 0,55 и более (оптимальное 0,65-0,75). |

|

Коэффициент финансового левериджа |

X,XX |

X,XX |

+X,XX |

Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 0,82 и менее (оптимальное 0,33-0,54). |

|

Коэффициент обеспеченности собственными оборотными средствами |

X,XX |

X,XX |

-X,XX |

Отношение собственных оборотных средств к оборотным активам. |

|

Индекс постоянного актива |

X,XX |

X,XX |

+X,XX |

Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

|

Коэффициент покрытия инвестиций |

X,XX |

X,XX |

-X,XX |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: 0,8 и более. |

|

Коэффициент маневренности собственного капитала |

X,XX |

X,XX |

-X,XX |

Отношение собственных оборотных средств к источникам собственных средств. |

|

Коэффициент мобильности оборотных средств |

X,XX |

X,XX |

-X,XX |

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

|

Коэффициент обеспеченности запасов |

XX,XX |

XX,XX |

-XX,XX |

Отношение собственных оборотных средств к стоимости запасов. |

|

Коэффициент краткосрочной задолженности |

X,XX |

X,XX |

- |

Отношение краткосрочной задолженности к общей сумме задолженности. |

На последний день анализируемого периода (31.12.2017) коэффициент обеспеченности материальных запасов составил XX,XX. В течение анализируемого периода отмечено очень сильное уменьшение коэффициента обеспеченности материальных запасов – на XX,XX. На последний день анализируемого периода значение коэффициента обеспеченности материальных запасов можно охарактеризовать как, без сомнения, хорошее.

По коэффициенту краткосрочной задолженности видно, что величина долгосрочной кредиторской задолженности организации значительно превосходит величину краткосрочной задолженности (XX% и XX% соответственно). При этом за весь анализируемый период доля краткосрочной задолженности фактически не изменилась.

Таблица 4

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* |

||

|

на начало анализируемого периода (31.12.2016) |

на конец анализируемого периода (31.12.2017) |

на 31.12.2016 |

на 31.12.2017 |

|

|

1 |

2 |

3 |

4 |

5 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

199 |

188 |

+196 |

+179 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

259 |

261 |

+256 |

+252 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

259 |

261 |

+256 |

+252 |

Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

По всем трем вариантам расчета на последний день анализируемого периода (31.12.2017) наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. Следует обратить внимание, что несмотря на хорошую финансовую устойчивость все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

Таблица 5.

Расчет коэффициентов ликвидности

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

Расчет, рекомендованное значение |

|

|

31.12.2016 |

31.12.2017 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент текущей (общей) ликвидности |

XX,XX |

XX,XX |

-X,XX |

Отношение текущих активов к краткосрочным обязательствам. |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

XX,XX |

XX,XX |

-X,XX |

Отношение ликвидных активов к краткосрочным обязательствам. |

|

3. Коэффициент абсолютной ликвидности |

XX,XX |

XX,XX |

-X,XX |

Отношение высоколиквидных активов к краткосрочным обязательствам. |

На 31 декабря 2017 г. при норме X коэффициент текущей (общей) ликвидности имеет значение XX,XX. Несмотря на это следует отметить, что за год коэффициент текущей ликвидности снизился на -X,XX.

Коэффициент быстрой ликвидности также имеет значение, укладывающееся в норму (XX,XX). Это говорит о наличии у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение, соответствующее допустимому (XX,XX). В тоже время за год коэффициент абсолютной ликвидности снизился на -X,XX.

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два. У ООО "Малыш" достаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (больше в 20,5 раза). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае у организации недостаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (67% от необходимой величины). Однако это не столь критично, поскольку высоколиквидных активов достаточно не только для покрытия наиболее срочных обязательств, но и для покрытия в совокупности с краткосрочной дебиторской задолженностью среднесрочных обязательств организации.

Таблица 6

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Излишек/ |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

266 |

-0,4 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

13 |

+8,3 |

+253 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

2 |

– |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

3 |

+3 раза |

-1 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

9 |

+3 раза |

≥ |

П3. Долгосрочные обязательства |

73 |

+21,7 |

-64 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

132 |

+5,6 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

320 |

-1,2 |

-188 |

2.2. Анализ эффективности деятельности организации ООО «Малыш»

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ООО "Малыш" за весь анализируемый период и аналогичный период прошлого года.

По данным "Отчета о финансовых результатах" за год организация получила прибыль от продаж в размере 623 тыс. руб., что равняется 43,4% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 261 тыс. руб., или на 72,1%.

По сравнению с прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 349 и 88 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+32,2%) опережает изменение расходов (+12,2%)

Изучая расходы по обычным видам деятельности, следует отметить, что организация как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель "Управленческие расходы" за отчетный период в форме №2 отсутствует.

В форме №2 строки прочих доходов и расходов не содержат данных показателей. Избежать расходов даже при отсутствии деятельности практически невозможно, поэтому возможны неточности в заполнении отчета.

Отсутствие данных по строкам 2430, 2450 и 2421 "Отчета о финансовых результатах" за период с 01.01.2017 по 31.12.2017 говорит о том, что организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль". Однако этому противоречит наличие данных по строке 1420 "Отложенные налоговые обязательства" бухгалтерского баланса.

Таблица 7

Бухгалтерский отче по ф.2

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

||

|

2016 г. |

2017 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

1 085 |

1 434 |

+349 |

+32,2 |

1 260 |

|

2. Расходы по обычным видам деятельности |

723 |

811 |

+88 |

+12,2 |

767 |

|

3. Прибыль (убыток) от продаж (1-2) |

362 |

623 |

+261 |

+72,1 |

493 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

– |

– |

– |

– |

– |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

362 |

623 |

+261 |

+72,1 |

493 |

|

6. Проценты к уплате |

– |

– |

– |

– |

– |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-33 |

-43 |

-10 |

↓ |

-38 |

|

8. Чистая прибыль (убыток) (5-6+7) |

329 |

580 |

+251 |

+76,3 |

455 |

|

Справочно: |

329 |

580 |

+251 |

+76,3 |

455 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

x |

1 |

х |

х |

х |

Сделаем анализ рентабельности предприятия. Представленные в таблице ниже показатели рентабельности за последний год имеют положительные значения как следствие прибыльной деятельности ООО "Малыш".

Таблица 8

Анализ рентабельности

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

|

2016 г. |

2017 г. |

коп., |

± % |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 13%. |

33,4 |

43,4 |

+10 |

+30,2 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

33,4 |

43,4 |

+10 |

+30,2 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 6%. |

30,3 |

40,4 |

+10,1 |

+33,4 |

|

Cправочно: |

50,1 |

76,8 |

+26,7 |

+53,4 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. |

– |

– |

– |

– |

Прибыль от продаж в анализируемом периоде составляет XX,X% от полученной выручки. К тому же имеет место рост рентабельности продаж по сравнению с данным показателем за аналогичный период прошлого года (+XX%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил XX,X%. Это значит, что в каждом рубле выручки организации содержалось XX,X коп. прибыли до налогообложения и процентов к уплате.

В следующей таблице представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 9

Рентабельность использования вложенного в предпринимательскую деятельность капитала

|

Показатель рентабельности |

Значение показателя, % |

Расчет показателя |

|

2017 г. |

||

|

1 |

2 |

3 |

|

Рентабельность собственного капитала (ROE) |

XXX,X |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 14% и более. |

|

Рентабельность активов (ROA) |

XXX,X |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 7% и более. |

|

Прибыль на задействованный капитал (ROCE) |

XXX,X |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

|

Рентабельность производственных фондов |

XXX,X |

Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

|

Справочно: |

XX,X |

Отношение выручки к средней стоимости основных средств. |

За 2017 год каждый рубль собственного капитала организации принес чистую прибыль в размере X,XXX руб.

За период 01.01–31.12.2017 рентабельность активов демонстрирует очень хорошее значение – XXX,X%.

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 10

Расчет показателей деловой активности (оборачиваемости)

|

Показатель оборачиваемости |

Значение в днях |

Коэфф. |

|

2017 г. |

||

|

1 |

2 |

3 |

|

Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 153 и менее дн.) |

XX |

X,X |

|

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной себестоимости проданных товаров; нормальное значение для данной отрасли: не более 4 дн.) |

X |

XXX,X |

|

Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 82 и менее дн.) |

X |

XXX |

|

Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

X |

XXX,X |

|

Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке; нормальное значение для данной отрасли: 449 и менее дн.) |

XXX |

X,X |

|

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

XX |

X,X |

Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Данные об оборачиваемости активов в течение анализируемого периода (с 31 декабря 2016 г. по 31 декабря 2017 г.) свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 103 календарных дня. При этом требуется 3 дня, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

Таблица 11

Определение неудовлетворительной структуры баланса

|

Показатель |

Значение показателя |

Изменение |

Нормативное значение |

Соответствие фактического значения нормативному на конец периода |

|

|

на начало периода |

на конец периода |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент текущей ликвидности |

20,92 |

17,31 |

-3,61 |

не менее 2 |

соответствует |

|

2. Коэффициент обеспеченности собственными средствами |

0,73 |

0,68 |

-0,05 |

не менее 0,1 |

соответствует |

|

3. Коэффициент утраты платежеспособности |

x |

8,2 |

x |

не менее 1 |

соответствует |

Поскольку оба коэффициента на 31 декабря 2017 г. оказались в пределах допустимых норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты предприятием нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента утраты платежеспособности (8,2) указывает на низкую вероятность утраты показателями платежеспособности нормальных значений в ближайшие три месяца.

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле (применительно к ООО "Малыш" взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

|

Коэф-т |

Расчет |

Значение на 31.12.2017 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

T1 |

Отношение оборотного капитала к величине всех активов |

0,64 |

6,56 |

4,19 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

<0,01 |

3,26 |

0,02 |

|

T3 |

Отношение EBIT к величине всех активов |

1,52 |

6,72 |

10,24 |

|

T4 |

Отношение собственного капитала к заемному |

3,6 |

1,05 |

3,78 |

|

Z-счет Альтмана: |

18,21 |

|||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.1 и менее – высокая вероятность банкротства;

- от 1.1 до 2.6 – средняя вероятность банкротства;

- от 2.6 и выше – низкая вероятность банкротства.

Для ООО "Малыш" значение Z-счета по состоянию на 31.12.2017 составило 18,21. Это означает, что вероятность банкротства ООО "Малыш" незначительная.

Другая модель прогноза банкротства предложена британскими учеными Р. Таффлером и Г. Тишоу. Модель Таффлера была разработана по результатам тестирования модели Альтмана в более поздний период и включает четыре фактора:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

|

Коэф-т |

Расчет |

Значение на 31.12.2017 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

X1 |

Прибыль от продаж / Краткосрочные обязательства |

38,94 |

0,53 |

20,64 |

|

X2 |

Оборотные активы / Обязательства |

3,11 |

0,13 |

0,4 |

|

X3 |

Краткосрочные обязательства / Активы |

0,04 |

0,18 |

0,01 |

|

X4 |

Выручка / Активы |

3,51 |

0,16 |

0,56 |

|

Итого Z-счет Таффлера: |

21,61 |

|||

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

Поскольку в данном случае значение итогового коэффициента составило 21,61, вероятность банкротства можно считать низкой.

Другой методикой диагностики возможного банкротства предприятий, адаптированной для условий российской экономики, является модель Р.С. Сайфуллина и Г.Г. Кадыкова. Данная пятифакторная модель выглядит следующим образом:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

|

Коэф-т |

Расчет |

Значение на 31.12.2017 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

К1 |

Коэффициент обеспеченности собственными средствами |

0,68 |

2 |

1,36 |

|

К2 |

Коэффициент текущей ликвидности |

17,31 |

0,1 |

1,73 |

|

К3 |

Коэффициент оборачиваемости активов |

3,56 |

0,08 |

0,28 |

|

К4 |

Коммерческая маржа (рентабельность реализации продукции) |

0,43 |

0,45 |

0,2 |

|

К5 |

Рентабельность собственного капитала |

1,8 |

1 |

1,8 |

|

Итого (R): |

5,37 |

|||

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы выше видно, что значение итогового показателя составило 5,37. Это говорит об устойчивом финансовом положении организации, низкой вероятности банкротства.

Заключение

В своей работе мы провели исследование бухгалтерской отчетности ООО «Малыш». На основании этого исследования мы сделали выводы.

По качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ООО "Малыш" в течение анализируемого периода.

С исключительно хорошей стороны финансовое положение и результаты деятельности организации характеризуют такие показатели:

- значение коэффициента обеспеченности собственными оборотными средствами, можно охарактеризовать как исключительно хорошее;

- коэффициент текущей (общей) ликвидности полностью соответствует нормативному значению;

- коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормальному значению;

- полностью соответствует нормальному значению коэффициент абсолютной ликвидности;

- чиста прибыль составляет значительный процент от совокупной стоимости активов организации;

- рост рентабельности продаж;

- коэффициент покрытия инвестиций имеет хорошее значение;

- абсолютная финансовая устойчивость по величине излишка собственных оборотных средств;

- за последний год получена прибыль от продаж (623 тыс. руб.), более того наблюдалась положительная динамика по сравнению с аналогичным периодом прошлого года (+261 тыс. руб.);

- прибыль от финансово-хозяйственной деятельности за последний год составила 580 тыс. руб. (+251 тыс. руб. по сравнению с аналогичным периодом прошлого года);

- рост прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ООО "Малыш".

Среди положительных показателей финансового положения ООО "Малыш" можно выделить такие:

- коэффициент автономии неоправданно высок (X,XX);

- чистые активы превышают уставный капитал, однако за весь анализируемый период произошло снижение их величины;

- хорошее соотношение активов по степени ликвидности и обязательств по сроку погашения.

Показателем, негативно характеризующим финансовое положение ООО "Малыш", является следующий – уменьшение собственного капитала организации ООО "Малыш" при том что, активы организации изменились несущественно (на 3%).

В своей работе, мы достигли цели исследования и решили поставленные задачи.

Данная работа может использоваться в работе бухгалтерии ООО «Малыш», а так же студентами Вузов, которые изучают данную тему.

Список литературы

- Федеральный закон Российской Федерации "О бухгалтерском учете". - М.: ИНФРА-М, 2012. - 14с.

- Агеева, О. А. Бухгалтерский учет и анализ. Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - М.: Юрайт, 2015. - 510 c.

- Бондина Н.Н., Бондин И.А., Зубкова Т.В., Павлова И.В. Бухгалтерская финансовая отчетность: Учеб. пособие. - М.: ИНФРА-М, 2014. - 256с.

- Бухгалтерский учет и анализ. Методические указания. - М.: МГСУ, 2014. - 985 c.

- Бурмистова Л.М. Бухгалтерский учет: учебное пособие / Л.М. Бурмистова. - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2014. - 320 с.

- Вещунова, Н.Л. Бухгалтерский и налоговый учет: Учебник / Н.Л. Вещунова. - М.: Проспект, 2013. - 848 c.

- Долгих, Татьяна Бухгалтерский учет и анализ затрат и себестоимости готовой продукции / Татьяна Долгих. - М.: LAP Lambert Academic Publishing, 2013. - 240 c.

- Донцова, Л. В. Анализ бухгалтерской (финансовой) отчетности. Практикум / Л.В. Донцова, Н.А. Никифорова. - М.: Дело и сервис, 2015. - 160 c.

- Камысовская С.В., Захарова Т.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей: учебное пособие/ С.В. Камысовская, Т.В. Захарова. - М.: ФОРУМ: ИНФРА-М, 2014. - 432с

- Касьянова, Г.Ю. Материалы, готовая продукция, товары: бухгалтерский и налоговый учет. / Г.Ю. Касьянова. - М.: АБАК, 2015. - 512 c.

- Кобелева И.В., Ивашина Н.С. Анализ финансово-хозяйственной коммерческих организаций / И.В. Кобелева, Н.С. Ивашина: Учеб. пособие. - М.: ИНФРА-М, 2015. - 256с.

- Ковалев, В. В. Анализ баланса, или как понимать баланс / В.В. Ковалев, Вит.В. Ковалев. - М.: Проспект, 2015. - 798 c.

- Кувшинов, М. С. Бухгалтерский учет и анализ. Конспект лекций. Учебное пособие / М.С. Кувшинов. - М.: КноРус, 2016. - 272 c.

- Панкова, Л.В. Бухгалтерская финансовая отчетность / А.И. Нечитайло, Л.В. Панкова, И.А. Нечитайло; Под ред. А.И. Нечитайло, Л.Ф. Фомина. - Рн/Д: Феникс, 2013. - 654 c.

- Ровенских, В.А. Бухгалтерская (финансовая) отчетность: Учебник для бакалавров / В.А. Ровенских. - М.: Дашков и К, 2014. - 364 c.

- Павлов, П.В. Финансовое право: Учебное пособие для студентов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика", "Налоги и налогообложение" / П.В. Павлов. - М.: Омега-Л, 2013. - 302 c.

- Положения по бухгалтерскому учету (ПБУ 1 - 24). - М.: ИНФРА-М, 2014. - 192 с.

- Полковский А.Л. Бухгалтерское дело: Учебник для бакалавров / А.Л. Полковский; под ред. проф.Л.М. Полковского. - М.: Издательско-торговаякорпорация "Дашков и К". 2014. - 288 с.

- Сигидов Ю.И. Бухгалтерская финансовая отчетность: Учеб. пособие. / Под ред. проф. Ю.И. Сигидова и проф.А.И. Трибулина. - М.: ИНФРА - М, 2014. - 366 с.

- Сычева, Т.В. Транспорт организации. Бухгалтерский и налоговый учет: Практическое пособие / Т.В. Сычева. - М.: Дашков и К, 2014. - 160 c.

- Сычева, Т.В. Транспорт организации. Бухгалтерский и налоговый учет: Практическое пособие / Т.В. Сычева. - М.: Дашков и К, 2016. - 160 c.

- Чувикова, В. В. Бухгалтерский учет и анализ. Учебник для бакалавров / В.В. Чувикова, Б Т. Б, Иззука. - М.: Дашков и Ко, 2015. - 248 c.

- Шадрина, Г. В. Бухгалтерский учет и анализ. Учебник и практикум / Г.В. Шадрина, Л.И. Егорова. - М.: Юрайт, 2015. - 430 c.

Приложения

Приложение 1

Таблица 1 - Формирование ББ.

Приложения 2

|

1 |

2 |

3 |

4 |

|

|

I раздел "Внеоборотные активы" |

||||

|

1 |

"Основные средства" |

Отражается общая стоимость основных средств в оценке по их остаточной стоимости. расчет путем по данным Главной книги как разница между суммой остатков "Основные средства" и суммой остатка "Амортизация основных средств". |

||

|

2 |

Первоначальная стоимость основных средств |

8097 тыс. руб. |

||

|

В т.ч. |

||||

|

3 |

Стоимость зданий |

2155 тыс. руб. |

||

|

4 |

Стоимость сооружений и передаточных устройств |

107 тыс. руб. |

||

|

5 |

стоимость машин и оборудования |

4757 тыс. руб. |

||

|

6 |

стоимость транспортных средств |

590 тыс. руб. |

||

|

7 |

стоимость производственный и хозяйственный инвентарь |

7 тыс. руб. |

||

|

8 |

стоимость земельные участки и объекты природопользования |

428 тыс. руб. |

||

|

9 |

стоимость других видов основных средств |

52 тыс. руб. |

||

|

10 |

Общая сумма амортизации В т.ч. |

5670 тыс. руб. |

||

|

11 |

по зданиям и сооружениям |

913 тыс. руб. |

||

|

12 |

по машинам, оборудованию, транспортным средствам |

4745 тыс. руб. |

||

|

13 |

других |

12 тыс. руб. |

||

|

14 |

"Основные средства" |

Расчет: 8097 тыс. руб. минус 5670 тыс. руб. |

2427 тыс. руб. |

|

|

15 |

"Незавершенное строительство" |

23 тыс. руб. |

||

|

16 |

Нематериальные активы |

|||

|

17 |

доходные вложения в материальные ценности |

|||

|

18 |

долгосрочные финансовые вложения |

|||

|

19 |

отложенные налоговые активы |

|||

|

20 |

прочие внеоборотные активы |

к концу отчетного периода = 0 |

Не отражаются |

|

|

ИТОГО по 1 разделу |

2450 тыс. руб. |

|||

|

Раздел II "Оборотные активы". |

||||

|

21 |

"Сырье, материалы и другие аналогичные ценности" |

1178 тыс. руб. |

||

|

22 |

"Затраты в незавершенном производстве" |

46 тыс. руб. |

||

|

23 |

"Готовая продукция и товары для перепродажи" |

116 тыс. руб. |

||

|

24 |

"Товары отгруженные" |

2297 тыс.руб |

||

|

25 |

"Расходы будущих периодов" |

Заполняется по данным остатка счета "Расходы будущих периодов" |

1656 тыс. руб. |

|

|

26 |

"Прочие запасы и затраты" |

Показывают затраты, не отраженные в предыдущих строках группы статей "Запасы" |

прочерк |

|

|

27 |

"Запасы" |

Расчет: 1178 тыс. руб. + 46 тыс. руб. + 116 тыс. руб. + 1656 тыс. руб. |

2996 тыс. руб. |

|

|

28 |

"Налог на добавленную стоимость по приобретенным ценностям" |

59 тыс. руб. |

||

|

29 |

"Дебиторская задолженность" |

1571 тыс. руб. |

||

|

30 |

"Денежные средства" |

счета "Касса", счета "Расчетный счет", счета "Валютные счета", счет "Специальные счета в банках", счет "Переводы в пути" |

5574 тыс. руб. |

|

|

31 |

ИТОГО по разделу II |

Расчет: 2996 тыс. руб. + 59 тыс. руб. + 1571 тыс. руб. + 91 тыс. руб. + 5574 тыс. руб. |

10200 тыс. руб. |

|

|

32 |

БАЛАНС |

Расчет: 2450 тыс. руб. + 10200 тыс. руб. |

12650 тыс. руб. |

|

|

Раздел III "Капитал и резервы" |

||||

|

33 |

"Уставный капитал" |

3400 тыс. руб. |

||

|

34 |

"Собственные акции, выкупленные у акционеров" |

Прочерк |

||

|

35 |

"Нераспределенная прибыль (непокрытый убыток)" |

140 тыс. руб. |

||

|

36 |

ИТОГО по разделу III |

Расчет: 3400 тыс. руб. - 140 тыс. руб. |

3260 тыс. руб. |

|

|

Раздел IV "Долгосрочные обязательства" |

||||

|

37 |

"Займы и кредиты" |

Прочерк |

||

|

38 |

"Отложенные налоговые обязательства" |

182 тыс. руб. |

||

|

39 |

"Прочие долгосрочные обязательства" |

Прочерк |

||

|

40 |

ИТОГО по разделу IV |

"Долгосрочные обязательства" |

182 тыс. руб. |

|

|

Раздел V "Краткосрочные обязательства" |

||||

|

41 |

"Займы и кредиты" |

Прочерк |

||

|

42 |

"Кредиторская задолженность" |

Расчет: 298 тыс. руб. + 2564 тыс. руб. + 969 тыс. руб. + 2216 тыс. руб. + 316 тыс. руб. |

9208 тыс. руб |

|

|

43 |

Расчет: 3260 тыс. руб. + 182 тыс. руб. + 9208 тыс. руб. |

12650 тыс. руб. |

||

|

44 |

"Арендованные основные средства" |

12906 тыс. руб. |

||

|

45 |

"Списанная в убыток задолженность неплатежеспособных дебиторов" |

44 тыс. руб. |

||

|

46 |

"Материалы, принятые в переработку" |

9743 тыс. руб. |

||

|

В конце баланс подписывают руководитель и главный бухгалтер. Ставится дата.[36] |

||||

Приложение 3

Баланс предприятия ,ООО «Малыш» (тыс.руб.)

|

код |

2014 |

2015 |

2016 |

2017 |

|||||

|

Нач. |

Конеч. |

Нач. |

Конеч. |

Нач. |

Конеч. |

Нач. |

Конеч. |

||

|

БАЛАНС (актив) |

1600 |

419 |

396 |

396 |

269 |

269 |

242 |

242 |

164 |

|

БАЛАНС (пассив) |

1700 |

419 |

396 |

396 |

269 |

269 |

242 |

242 |

164 |

|

Внеоборотные активы |

|||||||||

|

Нематериальные активы |

1110 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Результаты исследований и разработок |

1120 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Нематериальные поисковые активы |

1130 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Материальные поисковые активы |

1140 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Основные средства |

1150 |

158 |

152 |

152 |

139 |

139 |

132 |

132 |

125 |

|

Доходные вложения в материальные ценности |

1160 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Финансовые вложения |

1170 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Отложенные налоговые активы |

1180 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

1190 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Итого внеоборотных активов |

1100 |

158 |

152 |

152 |

139 |

139 |

132 |

132 |

125 |

|

Оборотные активы |

|||||||||

|

Запасы |

1210 |

9 |

3 |

3 |

0 |

0 |

0 |

0 |

0 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Дебиторская задолженность |

1230 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

1250 |

250 |

239 |

239 |

128 |

128 |

108 |

108 |

37 |

|

Прочие оборотные активы |

1260 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Итого оборотных активов |

1200 |

261 |

244 |

244 |

130 |

130 |

110 |

251 |

168 |

|

баланс |

251 |

168 |

|||||||

|

Капитал и резервы |

|||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Собственные акции, выкупленные у акционеров |

1320 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Переоценка внеоборотных активов |

1340 |

105 |

99 |

68 |

66 |

78 |

16 |

59 |

24 |

|

Добавочный капитал (без переоценки) |

1350 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Резервный капитал |

1360 |

66 |

57 |

98 |

56 |

48 |

67 |

59 |

99 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

5 |

7 |

8 |

6 |

4 |

9 |

2 |

1 |

|

ИТОГО капитал |

1300 |

320 |

324 |

||||||

|

Долгосрочные обязательства |

|||||||||

|

Долгосрочные заемные средства |

1410 |

11 |

16 |

12 |

81 |

33 |

45 |

36 |

24 |

|

Отложенные налоговые обязательства |

1420 |

20 |

20 |

20 |

20 |

23 |

23 |

25 |

25 |

|

Оценочные обязательства |

1430 |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

2 |

|

Прочие долгосрочные обязательства |

1450 |

15 |

12 |

14 |

15 |

12 |

16 |

10 |

9 |

|

ИТОГО долгосрочных обязательств |

1400 |

73 |

60 |

||||||

|

Краткосрочные обязательства |

|||||||||

|

Краткосрочные заемные обязательства |

1510 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|