Баланс и отчетность

Содержание:

ВВЕДЕНИЕ

Особенно важной на современном этапе развития казахстанского предпринимательства стала проблема получения такой экономической информации, на основе которой предприниматель был бы в состоянии принять эффективное и устойчивое решение.

Таким образом, актуальность темы определена тем, что бухгалтерская отчётность играет первостепенную роль в оценке экономического состояния организации и разработке дальнейших направлений развития особенно в современных условиях конкуренции и нестабильности на макроэкономическом уровне.

Цель работы состоит в оценке экономического состояния организации на основе данных бухгалтерской отчётности и поиске путей улучшения основных экономических показателей анализируемого предприятия.

Для реализации поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты оценки экономического состояния предприятия по данным бухгалтерской отчётности;

- провести анализ экономического состояния предприятия, действующего на территории Республики Казахстан;

- разработать мероприятия улучшения экономического состояния предприятия;

В соответствии с целью и задачами курсовой работы в качестве объекта исследования выступило ТОО «Изнавр».

Предмет исследования – экономическое состояние ТОО «Изнавр».

Для решения поставленных задач применялись методы системного, факторного анализа, метод расчета показателей, метод сравнения и группировки.

В первой главе представлены теоретико-методологические аспекты оценки экономического состояния предприятия на основе данных бухгалтерской отчётности. Осуществлён обзор методов экономического анализа. Раскрыты требования, предъявляемые к содержанию бухгалтерской отчётности в соответствии с действующим законодательством РК.

Во второй главе – представлен анализ экономического состояния ТОО «Изнавр»: дана характеристика предприятия; проведён анализ основных экономических показателей; осуществлён анализ финансовых показателей для выявления финансовой устойчивости и деловой активности предприятия.

В третьей главе определены пути улучшения экономического состояния предприятия за счёт расширения производства и увеличения показателя прибыли, а также совершенствования процессов оценки деятельности предприятия с применением средств автоматизации бухгалтерского учёта и формирования отчётности.

Практическая значимость проведённого исследования заключается в том, что реализация предлагаемых мероприятий в ТОО «Изнавр» позволит улучшить экономическое состояние и совершенствование процессов оценки основных экономических показателей на основе бухгалтерской отчётности.

1. Теоретические аспекты оценки экономического состояния предприятия по данным бухгалтерской отчётности

1.1. Понятие, структура и виды бухгалтерского баланса

Бухгалтерский баланс представляет собой совокупность сведений о ценности имущества и обязательствах предприятия, организованную и упорядоченную в таблице.

Он находится в числе наиболее значимых форм бухгалтерской отчетности. По данным, содержащимся в балансе, можно делать выводы о доходности или убыточности компании, об имеющейся в наличии собственности, о задолженностях фирмы.

Бухгалтерский баланс оформляется по утвержденной Министерством финансов форме №1, в которую, однако, разрешается вносить дополнительные поля с показателями компании или убирать поля, для заполнения которых не будет данных. Он включает в себя две части: Актив и Пассив. Их итоги оказываются равными, так можно проверить, правильно ли баланс составлен.

Актив демонстрирует наличие у фирмы имущества и подразделяется на 2 раздела:

- оборотные активы компании, которые достаточно скоро можно обратить в денежные средства (сюда относятся активы, служащие фирме меньше года: сырье, материалы, деньги, краткосрочная дебиторская задолженность;

- внеоборотные активы предприятия (активы, которые будут служить дольше года: постройки, вклады на долгий срок, оборудование).

Задача Пассива - ознакомить с источниками образования перечисленного в Активе имущества, он включает 3 раздела:

- капитал и резервы (личное имущество хозяев предприятия);

- краткосрочные обязательства (любые долги, которые следует уплатить в рамках одного года, это могут быть средства для зарплаты сотрудникам или для контрагентов);

- долгосрочные обязательства (любые долги, погашать которые придется дольше года: кредитные продукты банков, например).

Как уже было сказано, бухгалтерский баланс представляется в табличной форме, таблицы в нем могут быть:

- горизонтальные (в случаях, когда валюта принимается за сумму активов баланса, которая равняется сумме капитала и обязательств),

- вертикальные (для ситуаций, когда валюта принимается за размер чистых активов предприятия (капитала), а они равняются активам компании за минусом обязательств).

Степень аналитичности баланса определяется уровнем агрегированности отображенных в нем данных. Связь здесь обратно пропорциональная, т.е. чем выше уровень агрегированности, тем менее аналитичен баланс. Каждая строка актива и пассива баланса характеризует в денежном выражении величину отдельных видов имущества предприятия или источников формирования и называется статьей баланса.

Структурно бухгалтерский баланс состоит из 5-ти разделов: 2 раздела в активе и 3 раздела в пассиве (см. Приложение 1) [15].

Следовательно, бухгалтерский баланс как элемент метода бухгалтерского учета подытоживает процедуру обработки бухгалтерских данных, обобщая их в информационную модель, характеризующую имущественно-финансовый потенциал предприятия. Благодаря бухгалтерскому учету идентифицируются, оцениваются, классифицируются и регистрируются все факты хозяйственной жизни предприятия, которые отражаются и накапливаются в учетных системах, а затем отражаются в бухгалтерском балансе.

Бухгалтерский баланс, как основная форма отчетности, представляется на бланках типовой формы № 1, ежегодно утверждаемых Министерством финансов Республики Казахстан для Казахстана или Приказом Минфина РФ в России. В адресной части формы указывается дата, на которую составляется баланс, полное наименование организации, ее отрасли или вида деятельности, органа управления государственным имуществом, формы собственности и почтовый адрес. Для удобства при составлении сводов в вышестоящих органах управления, для статистической обработки и анализа отчетности все эти данные кодируются по общереспубликанской системе кодификации.

Графически бухгалтерский баланс представляет собой таблицу, которая делится на две части для раздельного отражения видов активов и их источников и имеет две формы: горизонтальную и вертикальную. В учетной практике белорусских организаций используется горизонтальная форма таблицы баланса. В левой ее части показываются активы по их составу и размещению, а в правой части - по источникам их образования. Левая часть называется "актив", правая - "пассив" [21].

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Название статей баланса в основном соответствуют названиям бухгалтерских счетов. Поэтому, напротив каждой статьи, в скобках приводится цифровой код соответствующего счета из типового плана счетов. В активе, например, могут быть такие статьи: "Основные средства", "Товары отгруженные", "Касса" и другие, а в пассиве - "Уставный фонд (капитал)", "Прочие фонды специального назначения", "Кредиторская задолженность", "Кредиты банков" и др. [18].

Каждая строка баланса имеет свой порядковый номер "Код строки", что облегчает ее нахождение, и ссылки на отдельные статьи. Для отражения состояния средств в балансе предусмотрены 2 графы: "На начало года" и "На конец года" [29].

Как уже было отмечено ранее, балансовые статьи объединяются в группы, группы - в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Таким образом, бухгалтерский баланс является способом группировки и обобщенного отражения в денежном измерении активов организации по составу и размещению, а также по источникам их формирования на определенную дату [10].

Различают несколько видов бухгалтерских балансов по функциональному назначению:

- вступительный (открывается, по существу, ведение бухгалтерского учета в каждой организации);

- операционный - промежуточный (месячный, квартальный) и годовой;

- соединительный (составляется при слиянии двух и более хозяйствующих субъектов в одно юридическое лицо. Вступительный баланс нового хозяйствующего субъекта и будет соединительным балансом. Он составляется на основании заключительных (ликвидационных) балансов сливающихся организаций путем суммирования показателей);

- разделительный (составляется при разделении одного хозяйствующего субъекта на ряд юридических лиц или при выделении из единого баланса хозяйства некоторой доли капитала для образования новой организации. На практике ему также, как правило, предшествует составление ликвидационного баланса);

- санируемый (составляется в тех случаях, когда организация приближается к банкротству. В этих условиях перед субъектом возникает дилемма: либо ликвидироваться путем объявления о банкротстве, либо договориться с кредиторами об отсрочке платежей. составляется, как правило, с привлечением аудитора еще до окончания отчетного периода с целью показать реальное состояние дел в организации);

- ликвидационный;

- сводный (формируется путем соединения отдельных заключительных балансов. При этом отчетные показатели по макету суммируются и сводятся в особой колонке в виде общего итога актива и общего итога пассива. Такой баланс составляют различные министерства и ведомства);

- сводно-консолидируемый (представляет собой объединение балансов организаций, юридически самостоятельных, но связанных экономическими отношениями. Такой баланс объединяет бухгалтерский баланс головной организации, ее дочерних и зависимых обществ. Особенность сводно-консолидируемого баланса состоит том, что из него исключаются все внутренние обороты. Он представляет активы и обязательства различных предприятий группы в качестве активов и обязательств единой организации.);

- отдельный (баланс подразделения (филиала), его форма определяется учетной политикой организации) [27].

Различают баланс-брутто и баланс-нетто. Форма баланса-брутто используется лишь для различных научных исследований, изучения исторических аспектов, совершенствования балансовых обобщений и др.

Баланс-брутто - это баланс, включающий в себя регулирующие статьи.

Баланс-нетто - это баланс, из которого регулирующие статьи исключены. Исключение из баланса регулирующих статей называют его очисткой. Например, если торговая надбавка, износ основных средств и т.д. показываются в активе со знаком минус, то это означает баланс-нетто, если в пассиве, то речь идёт о балансе-брутто.

В настоящее время в организациях используется форма баланса, которая определена в соответствии с требованиями Международных Стандартов, что соответствует балансу-нетто.

Таким образом, бухгалтерский баланс представляет собой группировку хозяйственных средств, их источников на определенную дату.

1.2. Обзор методов оценки экономического состояния организации, применение в них данных бухгалтерской отчётности

Оценка финансового состояния предприятия включает в себя анализ бухгалтерских балансов, отчетов о финансовых результатах работы оцениваемого предприятия за прошедшие периоды для выявления тенденций в его деятельности и определения основных финансовых показателей.

Данные показатели сравниваются с соответствующими показателями аналогичных предприятий (в этой же отрасли), что позволяет оценить относительное финансовое положение данной фирмы. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу финансового состояния или анализу бухгалтерской финансовой отчётности предприятия уделяется много внимания.

Актуальность данного вопроса обусловила развитие методик оценки финансового состояния предприятий. Эти методики направлены на экспресс–анализ финансового состояния предприятия, подготовку информации для принятия управленческих решений.

Так как существующие методы и модели оценки финансового состояния предприятия являются базовыми и на практике в чистом виде применяются очень редко, то для получения более точных результатов предлагается использовать некую комбинированную модель оценки. Это обусловлено наличием у каждого отдельного базового метода недостатков и ограничений, которые нейтрализуются при их комплексном применении. Базовые методы в составе комбинированных дополняют друг друга [12, С.75].

Оценка финансового состояния предприятия состоит из нескольких этапов:

1. Комплексная оценка нескольких направлений деятельности предприятия;

2. Применение широкого набора показателей с целью всестороннего изучения финансового состояния предприятия;

3. Использование экспертных методов для выявления количественных критериев [13, С.14].

Алгоритм традиционного финансового анализа включает следующие этапы:

- сбор необходимой информации (объем зависит от задач и вида финансового анализа);

- обработку информации (составление аналитических таблиц и агрегированных форм отчетности);

- расчет показателей изменения статей финансовых отчетов;

- расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым агрегатам (финансовая устойчивость, платежеспособность, рентабельность);

- сравнительный анализ значений финансовых коэффициентов с нормативами (общепризнанными и среднеотраслевыми);

- анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения);

- подготовку заключения о финансовом состоянии компании на основе интерпретации обработанных данных [10].

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием [12, С.48].

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использование финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

Практика финансового анализа уже выработала основную методику, среди которой можно выделить шесть основных методов его проведения:

-горизонтальный или временной анализ – сравнение каждой позиции отчетности с предыдущим периодом;

-вертикальный или структурный анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

-трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов;

-анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

-сравнительный или пространственный анализ – это анализ, как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятий, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия с показателями конкурентов, со среднеотраслевыми показателями;

-факторный анализ – анализ влияния отдельных факторов на результативный показатель с помощью детерминированных и стохастических приемов исследования. Факторный анализ может быть, как прямым – когда результативный показатель дробят на составные части, так и обратным (синтез) – когда его отдельные элементы соединяют в общий результативный показатель [40, С.78].

В зависимости от цели и задачи анализа, а так же содержания плановой, отчетной и оперативной информации различают экономический анализ двух видов: системный и целевой.

Системный анализ выполняется регулярно по единой методике для всех звеньев хозяйства и проводится с нарастающим итогом за декаду, месяц, квартал, год и так далее. Его задачей является: оценить итоги выполнения плановых показателей, результаты хозяйственной деятельности и финансовое состояние предприятия; выявить имеющиеся внутренние резервы повышения фондоотдачи, снижения трудоемкости и материалоемкости; разработать мероприятия по использованию внутренних резервов роста эффективности производства.

Целевой оперативный технико-экономический анализ выполняется для проверки конкретного планового задания на отдельном участке производства или для принятия целевых решений. Его задачами являются: оценка выполнения плана и выявления степени влияния факторов, вызывающих отклонения фактических данных от плановых заданий; поиск оптимального решения поставленной задачи на ближайшую перспективу.

2. Анализ экономического состояния ТОО «Изнавр» на основе данных бухгалтерской отчетности

2.1. Краткая характеристика предприятия

ТОО «Изнавр» - это агропромышленный холдинг, который был создан в 2005 году, в городе Усть-Каменогорск.

Основная продукция – жареные семена подсолнечника под торговой маркой «Изнавр». На сегодняшний день производственный холдинг располагает региональной сетью в более 40 крупнейших городах республики, и 1 филиал в Западно-Казахстанской области. География продаж охватывает около 20000 партнеров по Казахстану: в городах Астана, Караганда, Павлодар, Кокшетау, Костанай, Петропавловск, Семей, Шымкент, Уральск, Атырау, и других городах. В Восточном Казахстане занимает лидирующие позиции.

Миссией ТОО «Изнавр» является обеспечение населения Восточно-Казахстанской области высококачественной и экологически чистой продукцией сельского хозяйства и реализации сельскохозяйственной продукции, оказания услуг сельскохозяйственным товаропроизводителям.

Основными целями предприятия являются:

- производство и реализация продукции растениеводства, удовлетворение общественных потребностей, насыщение потребительского рынка;

- осуществление производственной, хозяйственной и посреднической деятельности, направленной на получение прибыли и реализация на её основе социальных и материальных интересов трудового коллектива.

Организационная структура предприятия представлена на Рисунке А.1. ТОО «Изнавр» имеет одного учредителя, он же является и генеральным директором. Директору подчинены: технический директор, главный инженер, технический, финансовый, коммерческий директора. Ответственность за техническое обеспечение возложена на главного инженера, которому подчинены начальник цеха обработки и фасовки семян.

Организационная структура ТОО «Изнавр» является гибкой и динамичной, она постоянно изменяется в соответствии с требованиями рынка.

Основной особенностью организационной структуры ТОО «Изнавр» является двухзвенная система управления.

Первое звено - аппарат управления фирмы, представлен генеральным директором, главным инженером, финансовым директором, коммерческим директором, техническим директором.

Второе звено- заведующие складами, начальники цеха переработки продуктов растениеводства, транспортного отдела, начальники отдела маркетинга, отдела поставок, отдела реализации продукции.

Деятельность управления регламентируется уставом и должностными инструкциями работников управленческого аппарата.

SWOT-анализ текущего состояния ТОО «Изнавр» представлен в Приложении 1.

Принципы управления в ТОО «Изнавр»:

- Назначение руководителей предприятия руководством генеральным директором.

- Функционирование предприятия осуществляется по принципу специализации.

- Принципы вертикальных отношений в товариществе.

- Принцип соблюдения интересов каждого подразделения товарищества.

- Вопросы стратегического планирования находятся в ведении генерального директора и директоров по финансам, коммерции, техническому оснащению, директоров магазинов.

- Вопросы оперативного планирования деятельности предприятий находятся в ведении руководства ТОО и руководителей подразделений.

- Ответственность за нарушение сроков по отчетам.

Такова общая характеристика деятельности ТОО "Изнавр".

2.2 Анализ основных экономических показателей

ТОО «Изнавр» является предприятием агропромышленного комплекса Восточно-Казахстанской Области.

Прибыль является одним из основных показателей эффективности деятельности предприятия. А цель деятельности любого предприятия состоит в получении и повышении прибыли.

Предприятие ТОО «Изнавр» растёт и развивается, о чем свидетельствуют изменения показателей прибыли представленных в таблице 1.

Таблица 1

Динамика показателей прибыли в 2014-2016 году в ТОО «Изнавр», в тыс. тенге

|

№ |

Показатель по периодам |

2014 |

2015 |

2016 |

|

1 |

Прибыль (убыток) до налогообложения |

445981,50 |

648504,50 |

250250,50 |

|

2 |

Расходы по корпоративному подоходному налогу |

89196,30 |

129700,90 |

50050,10 |

|

3 |

Чистая прибыль (убыток) за период |

356785,20 |

518803,60 |

200200,40 |

Данные Таблицы 1 показывают динамику изменения показателей прибыли, корпоративного подоходного налога, чистой прибыли.

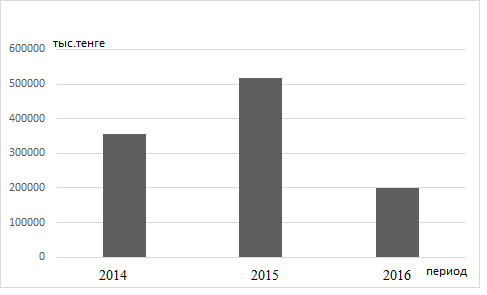

Анализ данных показал, что к концу 2016 года наблюдается снижение прибыли, что объясняется сокращением производства и увеличением себестоимости продукции.

Наглядно динамика изменения чистой прибыли в ТОО «Изнавр» в период 2014-2016 годов, совпавшим с периодом кризиса представлена на Рисунке 1.

Рисунок 1 - Динамика показателей чистой прибыли в ТОО «Изнавр» в период 2014-2016, в тыс. тенге

Направления распределения прибыли предприятия в анализируемом периоде представлены в Таблице 2.

Данные Таблицы 2 показывают, что нераспределенная прибыль составляет 12,4% от общего объема прибыли. Налог на прибыль составляет 20%, израсходовано фондом потребления 34,6%, фонд накопления составил 23,4%, на другие цели используется 9,6 процентов балансовой прибыли. Отчисления в фонд накопления повышают деловую активность предприятия, повышают конкурентоспособность, а, следовательно, и выживаемость его в рыночных условиях хозяйствования.

В условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученного дохода. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях жёсткой конкуренции.

Распределение и использование прибыли являются важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов государства.

Таблица 2

Направления распределения прибыли в 2014-2016 году в ТОО «Изнавр», в тыс. тенге

|

№ |

Показатель по периодам |

% |

2014 |

2015 |

2016 |

|

1 |

Прибыль (убыток) до налогообложения |

100 |

445981,50 |

648504,50 |

250250,50 |

|

2 |

Налог на прибыль |

20 |

89196,30 |

129700,90 |

50050,10 |

|

3 |

Фонд накопления |

23,4 |

104359,67 |

151750,05 |

58558,62 |

|

4 |

Фонд потребления |

34,6 |

154309,60 |

224382,56 |

86586,67 |

|

5 |

Другие цели |

9,6 |

42814,22 |

62256,43 |

24024,05 |

|

6 |

Нераспределённая прибыль |

12,4 |

55301,71 |

80414,56 |

31031,06 |

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В Приложении Б отражает динамику изменения экономических показателей деятельности ТОО «Изнавр» в 2014-2016 году.

Анализируя данные Таблицы 3, можно сделать вывод о том, что к концу 2015 года по сравнению с 2014 годом на предприятии наблюдался рост показателя дохода (на 31,89%), прибыли (на 45,41%), рентабельности продаж (на 10,25%), рентабельности затрат (на 17,64%) и производительности труда (на 36,15%).

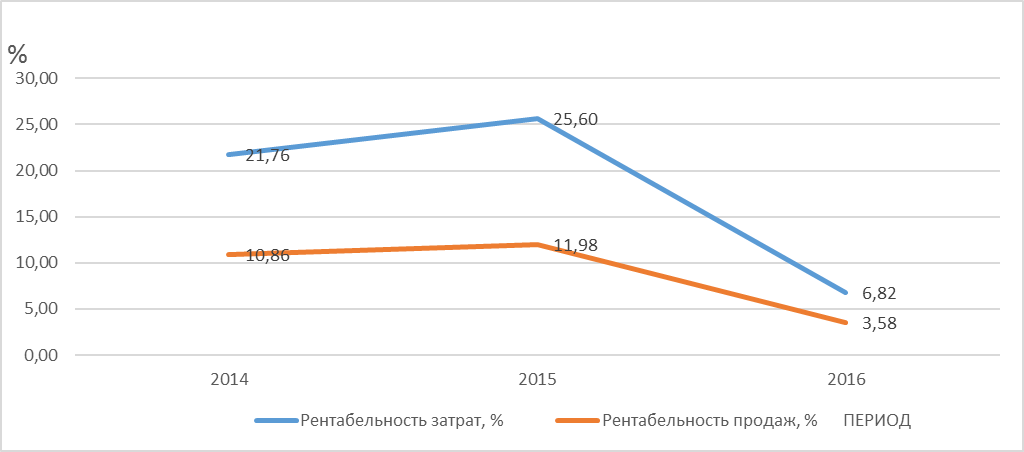

Изменение показателей рентабельности продаж и рентабельности затрат наглядно отражено на Рисунке 2.

Рисунок 2 - Динамика показателя рентабельности в ТОО «Изнавр» в 2014-2016 году, в %

К концу 2016 года отмечен спад роста по некоторым показателям. Несмотря на то, что доход предприятия от реализации продукции вырос на 29,17% по сравнению с показателем 2015 года, рост себестоимости оказался ещё выше и составил 44,90%, что обусловило снижение показателя прибыли на 61,41%. Также снижению прибыли способствовало то, что в течение года за счет собственных средств предприятием были модернизированы основные производственные фонды. Как следствие увеличения себестоимости снизилась рентабельность затрат на 73,37%, снижение прибыли обусловило снижение показателя рентабельности продаж на 70,12%. Производительность труда сотрудников при этом увеличилась на 25,13%, в аналогичном периоде 2015 года этот показатель был увеличен на 36,15%.

2.3 Анализ финансового состояния предприятия

Своевременный финансовый анализ позволяет оценивать возможности предприятия, оценивать устойчивость предприятия и выявлять резервы для развития.

Анализ финансового состояния предприятия производится на основе информации баланса, представленного в Приложении В.

Анализ состава и структуры имущества ТОО «Изнавр» показал, что основными постоянными составляющими краткосрочных активов являются запасы. Их доля на конец 2016 года составляет 25,9 % , а это по сравнению с 2015 годом больше на 0,5 %, а по сравнению с 2014 годом их доля уменьшилась на 7,6 %. Такое изменение связано с уменьшением отгрузки семян подсолнечника со склада. Это также связано с тем, что за два последних года каналы сбыта готовой продукции стали иметь более постоянный и стабильный характер, где учитывается сезонность реализации продукции.

Доля денежных средств в 2016 году снизилась по сравнению с 2015 годом на 0,9 % и составила 1,4 %, а по сравнению с 2014 годом уменьшилась на 0,5 %.

Краткосрочная дебиторская задолженность уменьшилась на 10,6 % по сравнению с 2015 годом и составила 14,8 %, а по сравнению с 2014 годом увеличилась на 4,1 %. Снижение дебиторской задолженности предприятия связано с тем, что продукция отгружалась надежным платежеспособным клиентам.

Из анализа внеоборотных активов по данным баланса можно выделить динамику увеличения величины основных средств в 2016 году на 11,7 % по сравнению с 2015 годом, что составило 55,5 %, а по сравнению с 2014 годом увеличились на 3,6 %. Доля нематериальных активов, используемых в работе предприятия снизилась на 0,2 % по сравнению с 2015 годом, а по сравнению с 2014 годом уменьшилась на 0,6 %.

В структуре баланса ТОО «Изнавр» за 2016 год преобладают долгосрочные (фиксированные) активы, их доля составила 56,2 % против 43,8 % краткосрочных активов, за 2014 год больше преобладают долгосрочные активы, их доля составила 55,3 % против 44,7 карткосрочных активов, а за 2014 год преобладают 53,2 % долгосрочных активов против 46,8 % краткосрочных активов.

Большую часть в структуре краткосрочных обязательств организации на конец 2016 года составила краткосрочная кредиторская задолженность 17,3 %, выше на 11,2 % по сравнению с 2015 годом, а по сравнению с 2014 годом она уменьшилась на 1 %.

В данный период ТОО «Изнавр» нуждалось в финансовых средствах для покупки оборудования и переоснащения цеха очитки семян подсолнечника. Так же из анализа видно что, в структуре пассивов выпущенный капитал (уставный капитал) по сравнению с 2015 годом не имеет изменений, и составляет 0,4 % или 7349,80 тысяч тенге, а по сравнению с 2014 годом доля выпущенного капитала уменьшилась на 0,2 %.

Доля нераспределенного дохода в 2016 году по сравнению с 2015 годом увеличилась на 3,9 % и составила 1724926,40 тысяч тенге, а по сравнению с 2014 годом она увеличилась на 5,5 %. Из анализа бухгалтерской отчётности видно, что увеличение нераспределенного дохода несет в себе положительную тенденцию, так как при его увеличении, так же увеличивается величина капитала в целом.

Анализ соотношения собственных и заёмных средств предприятия с итогом баланса показал, что большое преобладание в ТОО «Изнавр» имеют собственные средства. И за анализируемый период видна тенденция роста собственного капитала предприятия по отношению к итогу баланса.

По итогу 2016 года доля собственного капитала ТОО «Изнавр» в структуре пассива баланса составила 84,6 % против 15,4 % доли заемных средств, что больше на 3,9 % по сравнению с 2015 годом. В 2015 году доля собственных средств составила 80,7 % против 19,3 % доли заемных средств.

Таким образом, сделан вывод, о том, что у предприятия за предыдущие 3 года большое преобладание в структуре пассива баланса имеют собственные средства, отмечено отсутствие зависимости от внешних источников формирования средств.

По данным баланса 2016 года кредиторская задолженность резко увеличилась по сравнению с 2015 годом на 11,2 % и составила 17,3 %

В анализируемом периоде не наблюдается наличие дефицита денежных средств, это говорит о том, что указанных выше источников было достаточно для финансирования текущей производственной деятельности предприятия, предприятие постоянно привлекало краткосрочные кредиты для пополнения оборотных средств.

Следующим этапом анализа финансового состояния ТОО «Изнавр» является оценка ликвидности его баланса. Методика оценки ликвидности баланса ТОО «Изнавр», основана на группировке элементов актива и пассива баланса.

Ликвидность баланса - это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков [22]. Группировка элементов баланса по степени ликвидности и срокам гашения обязательств представлена в Таблице Г.1 Приложения Г.

Производим расчёты, используя данные баланса предприятия, представленные в Таблице В.1 Приложения В.

Результаты группировки статей баланса представим в Таблице 3.

Таблица 3

Группировка статей баланса ТОО «Изнавр» в 2014-2016 году, в тыс. тенге

|

Активы |

Период |

Пассивы |

Период |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

||

|

А1 |

22980,50 |

42824,60 |

27786,70 |

П1 |

126439,40 |

114245,50 |

354225,70 |

|

А2 |

134797,70 |

517407,60 |

341209,60 |

П2 |

18889,20 |

30501,80 |

-37933,20 |

|

А3 |

398045,20 |

474857,10 |

530230,10 |

П3 |

0,00 |

0,00 |

0,00 |

|

А4 |

632257,70 |

836188,10 |

1151797,90 |

П4 |

1042753,10 |

1510530,80 |

1734731,60 |

Таким образом, данные, представленные в Таблице 4 показали, что в 2014 году А1<П1, А2>П2, А3>П3, А4<П4. Первое условие не соответствует нормативу. Следовательно, баланс предприятия в 2014 году не являлся абсолютно ликвидным. Наиболее ликвидные активы предприятия не перекрывают полностью наиболее срочные обязательствам.

В 2015 и 2016 году отмечена та же ситуация.

В качестве вывода следует отметить, что предприятие испытывает недостаток в наиболее ликвидных активах, необходимых для гашения наиболее срочных обязательств.

Расчёт общего коэффициента ликвидности предприятия, определяется по формуле (1):

Кобщ=(А1 + 0,5А2 + 0,3А3)/(П1 + 0,5П2 + 0,3П3) (1)

Итоги расчёта общего коэффициента представлены в Таблице 4

Таблица 4

Общий коэффициент ликвидности ТОО «Изнавр» в период с 2014 по 2016 год

|

Коэффициент |

Норма |

2014 |

2015 |

2016 |

|

Кобщ |

≥ 1 |

1,54 |

3,43 |

1,07 |

Из расчётов, представленных в Таблице 5, видно, что общий коэффициент ликвидности в период с 2014 по 2016 год соответствует нормативу и составляет 1,54; 3,43 и 1,07 соответственно.

Таким образом, осуществлен анализ ликвидности баланса. Следует отметить, что результатов данного анализа недостаточно для оценки финансового состояния предприятия, поэтому для более полной оценки далее будут представлены результаты анализа некоторых финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле (2):

К = (А1 + А2 + А3) / (П1 + П2) (2)

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле (3):

К = (А1 + А2) / (П1 + П2) (3)

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле (4):

К = А1 / (П1 + П2) (4)

Значение данного показателя не должно опускаться ниже 0,2.

4. Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется по формуле (5):

K = (П4 - А4) / (А1 + А2 + А3) (5)

Значение данного коэффициента должно быть больше или равно 0,1.

Основные относительные коэффициенты финансовой устойчивости представлены в Таблице 5.

Таблица 5

Коэффициенты ликвидности и платёжеспособности в ТОО «Изнавр»

|

№ |

Анализ финансовой устойчивости |

Период |

||

|

Относительные показатели |

2014 |

2015 |

2016 |

|

|

1 |

Коэффициент текущей ликвидности |

3,82 |

7,15 |

2,84 |

|

2 |

Коэффициент быстрой ликвидности |

1,09 |

3,87 |

1,17 |

|

3 |

Коэффициент абсолютной ликвидности |

0,16 |

0,30 |

0,09 |

|

4 |

Коэффициент обеспеченности собственными средствами |

0,74 |

0,65 |

0,65 |

По данным Таблицы 6 коэффициент текущей ликвидности имеет высокое значение в период с 2014 по 2015 год, т.е. в этом периоде имело место нерациональное распределение денежных средств предприятием.

К концу 2016 года значение коэффициента равно 2,84, что говорит о платежеспособности предприятия и улучшении распределения средств.

Коэффициент быстрой ликвидности в 2015 году слишком завышен, однако к концу 2016 года его значение уже в рамках рекомендуемого интервала от 0,7 до 1,5 и равно 1,17.

Коэффициент абсолютной ликвидности к концу 2016 года имеет значение меньше нормативного, что говорит о том, что предприятие может погасить только незначительную долю кредиторской задолженности немедленно.

Коэффициент обеспеченности собственными средствами выше нормативного, что говорит о наличии у предприятия собственных средств для укрепления своей финансовой устойчивости.

В целом, можно сказать, что руководству предприятия удалось найти пути решения в сохранении финансовой стабильности и ликвидности предприятия.

3. Совершенствование процессов оценки экономического состояния по данным бухгалтерской отчётности

В рамках курсовой работы для повышения эффективности бухгалтерского учёта и повышения эффективности формирования бухгалтерской финансовой отчётности, и оценки экономического состояния, расширения горизонтальных связей между подразделениями за счёт пользования единой информацией, исключения возможности искажения информации предлагается внедрение программы «1С Предприятие», версии 8.2 , с использование конфигурации «1С: Агрохолдинг для Казахстана». Это отраслевое решение разработано фирмой «Рейтинг» и является ведущим среди программного обеспечения для предприятий обрабатывающих продукцию сельского хозяйства

«1С: Агрохолдинг для Казахстана» - программа для автоматизации предприятий агропромышленного сектора экономики Республики Казахстан. Программа расширяет возможности типовой конфигурации «Агропромышленное предприятие для Казахстана».

В прикладном решении предусмотрены механизмы обмена данными с конфигурациями бухгалтерского и торгового учета: «1С:Бухгалтерия 8 для Казахстана», «1С:Управление торговлей 8 для Казахстана» и «1С:Управление производственным предприятием 8 для Казахстана».

Конфигурация позволяет выбирать вариант учета остатков товаров по средней розничной цене. Расчет показателей рентабельности продаж, с графическим отражением изменения показателей, отражением влияния сезонности, изменение рентабельности продаж.

Ниже в таблице 6 произведем расчет затрат на приобретение, установку и сопровождение программного продукта.

Таблица 6

План внедрения автоматизированной системы бухгалтерского учёта и составления отчётности предприятием ТОО «Изнавр»

|

Наименование |

Затраты (тенге) |

|

1С:Предприятие 8. Комплексная поставка для Казахстана на 10 пользователей + клиент-сервер |

396 000 |

|

Конфигурация «1С: Агрохолдинг для Казахстана» |

90 00 |

|

Информационно – технологическое сопровождение «1С:Предприятия» Международный, подписка на 12 месяцев |

16 500 |

|

Внедрение |

150 000 |

|

Обучение персонала |

75 000 |

|

Итого: |

646 500 |

Затраты общие по внедрению программного обеспечения, позволяющего усовершенствовать информационное обеспечение бухгалтерской деятельности составят 646 500 тенге. При сроке полезной службы нематериального актива в пять лет или 60 месяцев, коэффициент амортизации за год в процентах составит 20 процентов, соответственно, ежемесячные амортизационные отчисления составят всего 10 775 тенге, что существенно не отразится на размере себестоимости и на уменьшении прибыли. Но при этом эффективность информационного обеспечения заметно улучшится, снизится степень искажения информации, расширятся горизонтальные связи между сотрудниками. В целом данное будет способствовать повышению эффективности системы управления малым предприятия.

Реализация указанного предложения требует профессиональной консультации в сфере обслуживания информационных технологий по вопросу выбора поставщика программного обеспечения и его дальнейшего сопровождения в рамках сервисной поддержки ведения бизнеса.

Необходимо обосновать целесообразность и определить экономическую эффективность модернизации программного комплекса бухгалтерского учёта и составления бухгалтерской отчётности.

Исходные данные приведены в следующей таблице 12.

Таблица 7

Данные анализа эффективности модернизации системы бухгалтерского учёта в ТОО «Изнавр»

Содержание

|

№ п/п |

Значение |

|

|

1 |

Доходы организации, тыс. тенге в год |

5595462 |

|

2 |

Текущие затраты, тыс. тенге в год |

3671148 |

|

3 |

Численность работников производственного подразделения, чел |

32 |

|

4 |

Доход , приходящийся на одного работника, тыс. тенге |

174858,19 |

|

5 |

Затраты, приходящиеся на одного работника, тыс. тенге |

114723,38 |

|

6 |

Проект внедрения автоматизированной системы бухгалтерского учёта ТОО «Изнавр», тыс. тенге |

646,5 |

Доходность проекта представляет собой отношение суммарного дохода к суммарным затратам - индекс доходности инвестиций (ИД):

Затраты на одного сотрудника, в случае реализации предлагаемых м мероприятий равны: (3671148+646,5)/32= 114743,59 тыс. тенге

Учитывая, что доход приходящийся на одного работника равен 174858,19 тыс. тенге, получаем что индекс доходности равен:

ИД=174858,19 /114743,59 =1,52

Поскольку индекс доходности больше 1, то проект считается экономически выгодным.

Доходы выше величины затрат, приходящихся на одного сотрудника.

Таким образом, проект обновления программного обеспечения для автоматизации бухгалтерского учёта и составления отчётности выгоден и целесообразен.

Для автоматизации механизмов мониторинга необходимо внедрить соответствующую автоматизированную систему.

Кроме того, внедрение современной системы автоматизации процессов бухгалтерского учёта и формирования отчётности обеспечит организацию мониторинга за текущим экономическим состоянием в ТОО «Изнавр».

Мониторинг текущего экономического состояния предприятия осуществляется для оперативной диагностики, которая должна своевременно сигнализировать о негативных тенденциях изменения в деятельности предприятия. По этой причине финансовые показатели, используемые в мониторинге, должны быть высоко информативными. Вместе с тем, количество таких показателей не должно быть очень велико. В противном случае сложно будет их совместно проанализировать и принять адекватное решение. Есть еще одно достаточно специфическое свойство системы показателей, которые могут использоваться для мониторинга. Эти показатели должны отражать текущее состояние и оперативную динамику предприятия. Каждому понятно, что "измерять" каждый месяц рентабельность активов и делать на этой основе выводы о текущем состоянии предприятия, вряд ли разумно. Этот показатель формируется на протяжении всего года и по этой причине рассчитывать и анализировать его следует, скорее всего, один раз в году. В то же время показатель ликвидности, очевидно, следует рассчитывать и контролировать ежемесячно.

В числе экономических показателей оценки деятельности компании, которые целесообразно подвергнуть мониторингу, можно назвать следующие:

- прибыль;

- рентабельность;

- коэффициенты ликвидности;

- ликвидность баланса;

- показатели движения трудовых ресурсов;

- средний заработок (в сравнении с прожиточным минимумом в регионе;

- величина прибыли на 1 тенге заработной платы.

Рассмотрение этих показателей в комплексе и в динамике позволит увидеть негативные и положительные тенденции в процессе управления предприятием. Итоги оценки и мониторинга эффективности следует использовать не только для обоснования финансовой и экономической устойчивости предприятия, но и как инструмент для стимулирования предприятия к повышению его эффективности основной деятельности. На основе значений комплексного показателя и ключевых показателей эффективности руководство предприятия может судить о достигнутом уровне экономической эффективности.

Таким образом, в третьей главе курсовой работырассмотрены мероприятия совершенствования оценки экономического состояния ТОО «Изнавр» на основе данных бухгалтерской отчётности, осуществлена оценка экономической эффективности и целесообразности предлагаемых мероприятий.

ЗАКЛЮЧЕНИЕ

Анализ литературных источник показал, что бухгалтерский баланс представляет собой совокупность сведений о ценности имущества и обязательствах предприятия, организованную и упорядоченную в таблице.

Он находится в числе наиболее значимых форм бухгалтерской отчетности. По данным, содержащимся в балансе, можно делать выводы о доходности или убыточности компании, об имеющейся в наличии собственности, о задолженностях фирмы.

В качестве объекта исследования выступило ТОО «Изнавр», которое представляет собой агропромышленный холдинг, основной продукцией которого являются– жареные семена подсолнечника.

Анализ основных экономических показателей позволили сделать вывод о том, что к концу 2015 года по сравнению с 2014 годом на предприятии наблюдался рост показателя дохода (на 31,89%), прибыли (на 45,41%), рентабельности продаж (на 10,25%), рентабельности затрат (на 17,64%) и производительности труда (на 36,15%).

К концу 2016 года по данным анализа отмечен спад роста по некоторым показателям. Несмотря на то, что доход предприятия от реализации продукции вырос на 29,17% по сравнению с показателем 2015 года, рост себестоимости оказался ещё выше и составил 44,90%, что обусловило снижение показателя прибыли на 61,41%. Также снижению прибыли способствовало то, что в течение года за счет собственных средств предприятием были модернизированы основные производственные фонды. Как следствие увеличения себестоимости снизилась рентабельность затрат на 73,37%, снижение прибыли обусловило снижение показателя рентабельности продаж на 70,12%. Производительность труда сотрудников при этом увеличилась на 25,13%, в аналогичном периоде 2015 года этот показатель был увеличен на 36,15%.

Анализ состава и структуры имущества ТОО «Изнавр» показал, что основными постоянными составляющими краткосрочных активов являются запасы. Их доля на конец 2016 года составляет 25,9 % , а это по сравнению с 2015 годом больше на 0,5 %, а по сравнению с 2014 годом их доля уменьшилась на 7,6 %. Доля денежных средств в 2016 году снизилась по сравнению с 2015 годом на 0,9 % и составила 1,4 %, а по сравнению с 2014 годом уменьшилась на 0,5 %.

Большую часть в структуре краткосрочных обязательств организации на конец 2016 года составила краткосрочная кредиторская задолженность 17,3 %, выше на 11,2 % по сравнению с 2015 годом, а по сравнению с 2014 годом она уменьшилась на 1 %. Доля нераспределенного дохода в 2016 году по сравнению с 2015 годом увеличилась на 3,9 % и составила 1724926,40 тысяч тенге, а по сравнению с 2014 годом она увеличилась на 5,5 %. Анализ бухгалтерской отчётности показал, что увеличение нераспределенного дохода несет в себе положительную тенденцию, так как при его увеличении, так же увеличивается величина капитала в целом.

Анализ соотношения собственных и заёмных средств предприятия с итогом баланса показал, что большое преобладание в ТОО «Изнавр» имеют собственные средства. И за анализируемый период видна тенденция роста собственного капитала предприятия по отношению к итогу баланса.

Финансовое положение оценено как устойчивое, предприятие ТОО «Изнавр» характеризуется как платёжеспособное предприятие, имеющее потенциал для динамичного и эффективного развития. Тем не менее в ходе анализа выявлено, что руководству предприятия следует предпринять меры, обеспечивающие рост прибыли и увеличение рентабельности предприятия.

Одним из направлений в увеличении прибыли предприятия является расширение производства. В этой связи в рамках курсовой работы предложен проект увеличения реализации продукции не только через дозаторы «Изнавр», но и в фасованном виде в небольших пакетах по 50, 75, 100 граммов.

В рамках курсовой работы для повышения эффективности бухгалтерского учёта и повышения эффективности формирования бухгалтерской финансовой отчётности, и оценки экономического состояния, расширения горизонтальных связей между подразделениями за счёт пользования единой информацией, исключения возможности искажения информации предложено внедрение программы «1С Предприятие», версии 8.2 , с использованием конфигурации «1С: Агрохолдинг для Казахстана».

Затраты общие по внедрению программного обеспечения, позволяющего усовершенствовать информационное обеспечение бухгалтерской деятельности составят 646 500 тенге. Поскольку индекс доходности больше 1, то проект считается экономически выгодным. Кроме того, внедрение современной системы автоматизации процессов бухгалтерского учёта и формирования отчётности обеспечит организацию мониторинга за текущим экономическим состоянием в ТОО «Изнавр».

Таким образом, в рамках курсовой работы осуществлена оценка экономического состояния ТОО «Изнавр» на основе данных бухгалтерской отчётности, разработаны мероприятия улучшения экономического состояния и намечены пути совершенствования процессов экономической оценки.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» [Электронный ресурс]. – Режим доступа: https://online.zakon.kz

Научная литература

- Абрютина, М.С., Грачев, А.В. Анализ Финансово-экономической деятельности предприятия: Учебно-практическое пособие /М.С. Абрютина. - М.: Дело и Сервис, 2015. - 365с.

- Айтжанова, Ж.Н. Учёт, отчётность и аудит устойчивого экономического развития: Монография /Ж.Н.Айтжнова. - Алматы: АИЭиС, 2013. -115 с.

- Айрих, Н. Рабочий план счетов по МСФО: Аналитика по группам счетов // Бюллетень Бухгалтера, № 6, 2015. С.16-18.

- Бляхман, Л.С. Экономика фирмы: Учебное пособие /Л.С. Бляхман. – СПб.: Изд-во Михайлова В.А., 2015. – 279с.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Электронный ресурс]/режим доступа: www.aup.ru/library.

- Дюсембаев, К.Ш. Аудит и анализ в системе управления финансами: Теория и методология/К.Ш. Дюсембаев. – Алматы: Экономика, 2014. -216 с.

- Дюсембаев, К.Ш., Дюсембаева, З.К., Егембердиева, С.К.

Аудит и анализ финансовой отчетности: Учеб. пособие для вузов / К. Ш. Дюсембаев, Дюсембаева К.Ш., Егембердиева З.К. - Алматы: Каржы-каражат, 2014.-512 с. - Алиев И.М. Экономика труда /И.М. Алиев. - М.: Феникс, 2015. -394 с.

- Жуйриков, К.К., Анализ прибыли и рентабельности // Бухгалтер и налоги, №12, 2011.

- Иванова, Н.В. Устойчивое экономическое решение и эффективная предпринимательская деятельность [Электронный ресурс]/режим доступа: http://www.marketing.spb.ru/read/article/a67.htm

- Истаева, А.А., Вершинина Г.С. Экономика и планирование коммерческого предпринимательства: Учебное пособие / Ред. Б.А. Алтынбаева. – Алматы: Экономика, 2016.

- Ковалев В.В., Анализ финансовой отчетности. Учебное пособие/В.В. Ковалев. – М.: ТК Велби, 2014. -256 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 2-е изд., перераб. и доп./В.В Ковалев. - М.: Финансы и статистика, 2012. - 512 с.

- Дюсенулы Н.Ш. Анализ инвестиционной деятельности в системе управления финансами: Теория и методология / Н.Ш.Дюсенулы. – Алматы: Экономика, 2014. -216 с.

- Матвейчева Е.В., Вишнинская Г.Н. Традиционный подход к оценке результатов деятельности предприятия (на примере ЗАО «Уралсельэнергопроект»)//Аудит и финансовый анализ, №1, 2015. С.15-17

- Назарова, В.Л. Бухгалтерский учет хозяйствующих субъектов: Учебник/ Под ред. Н.К. Мамырова. Изд. 2-е, перераб. и доп. – Алматы.: Экономика, 2015. – 308с.

- Орлов, П.А. Экономика предприятия / П.А. Орлов. - Харьков: Изд. ХГЭУ, 2015. – 258с.

- Палий, В., Вандер. Управленческий учет (с элементами финансового учета)/В. Палий, Вандер. - М.: Финансы и статистика, 2012. – 310 с.

- Попова, Л.А. Бухгалтерский учёт на предприятии: Учеб. Пособие / Л.А. Попова. - Караганда: Кубуп, 2016 . -121 с.

- Направления финансового анализа: Учебное пособие / Под ред. А.П.Салина. – Алматы.: Экономика, 2015. – 312с.

- Омаров, Б.Р. Организация и методология регионального планирования социально-экономического развития: Учебное пособие/Б.Р. Омаров. – Алматы: Экономика, 2012. – 69 с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии /Н.В. Пошерстник. – М.: Проспект, 2014. – 552с.

- Поршнев, А.Г. Анализ ликвидности баланса. Центр Дистанционного Образования «Элитариум» [Электронный ресурс]/режим доступа: www.elitarium.ru.

- Радостовец, В.К., Радостовец, В.В. Бухгалтерский учет на предприятии. Изд. 3-е доп. и перераб. /В.К. Радостовец, В.В. Радостовец – Алматы.: Центр аудит – Казахстан, 2016. – 576с.

- Рузавин, Г.И. Принципы принятия экономических решений [Электронный ресурс]/режим доступа: http://www.elitarium.ru/2013/01/16/ principy_prinjatija_reshenij_v_jekonomike.html

- Рябков, А. Управленческий учет: в помощь бухгалтеру // Бухгалтер и налоги, №5,2017. С.25-26.

- Риски в современном бизнесе / Под ред. П.Г. Грабового, С.Н. Петровой. – М.: Альянс, 2015. -215 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – М.: Новое знание, 2015. - 704с.

- Савчук, В.П. Управление финансами предприятия / В.П. Савчук. – М.: Лаборатория базовых знаний, 2016.-312 с.

Приложение А

|

СИЛЬНЫЕ СТОРОНЫ:

|

ВОЗМОЖНОСТИ:

|

|

ВНУТРЕННИЕ СЛАБОСТИ:

|

ПОТЕНЦИАЛЬНЫЕ ВНЕШНИЕ УГРОЗЫ:

|

Таблица

Swot - анализ текущего состояния ТОО «Изнавр»

Приложение Б

Таблица

Показатели деятельности ТОО "Изнавр" в 2014-2016 году

|

Показатель |

2014 |

2015 |

2016 |

Изменение 2015 к 2014 году |

Изменение 2016 к 2015 году |

||

|

Абс. |

В % |

Абс. |

В % |

||||

|

Доходы от реализации продукции тыс. тенге |

3284424, 00 |

4331985,00 |

5595462,00 |

1047561 |

31,89 |

1263477 |

29,17 |

|

Себестоимость продукции в тыс. тенге |

2049633,00 |

2533548,00 |

3671148,00 |

483915 |

23,61 |

1137600 |

44,90 |

|

Численность работников , чел. |

32 |

31 |

32 |

-1 |

-3,13 |

1 |

3,23 |

|

Прибыль (убыток) до налогообложения |

445981,50 |

648504,50 |

250250,50 |

202523 |

45,41 |

-398254 |

-61,41 |

|

Прибыль чистая, тыс. тенге |

356785,20 |

518803,60 |

200200,40 |

162018,4 |

45,41 |

-318603 |

-61,41 |

|

Рентабельность затрат, % |

21,76 |

25,60 |

6,82 |

3,837602 |

17,64 |

-18,78 |

-73,37 |

|

Рентабельность продаж, % |

10,86 |

11,98 |

3,58 |

1,11 |

10,25 |

-8,40 |

-70,12 |

|

Производительность труда годовая в стоимостном выражении, тыс.тенге на чел. |

102638,25 |

139741,45 |

174858,19 |

37103,2 |

36,15 |

35116,74 |

25,13 |

Приложение В

Таблица

Баланс ТОО «Изнавр», в тыс. тенге

|

Активы, в тыс. тенге |

Код строки |

На конец отчётного периода 2014 г |

На конец отечного периода 2015 |

На конец отчётного периода 2016 |

|

I. Краткосрочные активы |

||||

|

Денежные средства и их эквиваленты |

010 |

22980,46 |

42824,59 |

27786,67 |

|

Финансовые активы, имеющиеся в наличии для продажи |

011 |

- |

- |

- |

|

Производные финансовые инструменты |

012 |

- |

- |

- |

|

Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки |

013 |

- |

- |

- |

|

Финансовые активы, удерживаемые до погашения |

014 |

- |

- |

- |

|

Прочие краткосрочные финансовые активы |

015 |

- |

- |

- |

|

Краткосрочная торговая и прочая дебиторская задолженность |

016 |

126618,20 |

475444,60 |

304249,50 |

|

Текущий подоходный налог |

017 |

0 |

0 |

0 |

|

Запасы |

018 |

398045,20 |

474857,10 |

530230,10 |

|

Прочие краткосрочные активы |

019 |

8179,488 |

41962,97 |

36960,08 |

|

Итого краткосрочных активов (сумма строк с 010 по 019) |

100 |

555823,30 |

1035089,0 |

899226,30 |

|

Активы (или выбывающие группы), предназначенные для продажи |

101 |

- |

- |

- |

|

II. Долгосрочные активы |

||||

|

Финансовые активы, имеющиеся в наличии для продажи |

110 |

- |

- |

- |

|

Производные финансовые инструменты |

111 |

- |

- |

- |

|

Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки |

112 |

- |

- |

- |

|

Финансовые активы, удерживаемые до погашения |

113 |

- |

- |

- |

|

Прочие долгосрочные финансовые активы |

114 |

- |

- |

- |

|

Долгосрочная торговая и прочая дебиторская задолженность |

115 |

- |

- |

- |

|

Инвестиции, учитываемые методом долевого участия |

116 |

- |

- |

- |

|

Инвестиционное имущество |

117 |

- |

- |

- |

|

Основные средства |

118 |

616933,20 |

818988,60 |

1138232,00 |

|

Биологические активы |

119 |

- |

- |

- |

|

Разведочные и оценочные активы |

120 |

- |

- |

- |

|

Нематериальные активы |

121 |

15324,55 |

17199,43 |

13565,77 |

|

Отложенные налоговые активы |

122 |

- |

- |

- |

|

Прочие долгосрочные активы |

123 |

- |

- |

- |

|

Итого долгосрочных активов (сумма строк с 110 по 123) |

200 |

632257,70 |

836188,20 |

1151798,00 |

|

БАЛАНС (строка 100 +строка 101+строка 2000) |

1188081,00 |

1871277,00 |

2051024,00 |

|

Пассивы, тыс. тенге |

||||

|

III. Краткосрочные обязательства |

||||

|

Займы |

210 |

- |

216000,00 |

0 |

|

Производные финансовые инструменты |

211 |

- |

0 |

0 |

|

Прочие краткосрочные обязательства |

212 |

531,36 |

531,36 |

3322,296 |

|

Краткосрочная торговая и прочая кредиторская задолженность |

213 |

126439,40 |

114245,50 |

354225,70 |

|

Краткосрочные резервы |

214 |

- |

0 |

0 |

|

Текущие налоговые обязательства по подоходному налогу |

215 |

10771,92 |

19217,95 |

-57594,30 |

|

Вознаграждения работникам |

216 |

- |

0 |

0 |

|

Прочие краткосрочные обязательства |

217 |

7585,92 |

10752,48 |

16338,89 |

|

Итого краткосрочных обязательств (сумма строк с 210 по 217) |

300 |

145328,60 |

360747,30 |

316292,50 |

|

Обязательства выбывающих групп, предназначенных для продажи |

301 |

- |

- |

- |

|

IV. Долгосрочные обязательства |

||||

|

Займы |

310 |

- |

- |

- |

|

Производные финансовые инструменты |

311 |

- |

- |

- |

|

Прочие долгосрочные финансовые обязательства |

312 |

- |

- |

- |

|

Долгосрочная торговая и прочая кредиторская задолженность |

313 |

- |

- |

- |

|

Долгосрочные резервы |

314 |

- |

- |

- |

|

Отложенные налоговые обязательства |

315 |

- |

- |

- |

|

Прочие долгосрочные обязательства |

316 |

- |

- |

- |

|

Итого долгосрочных обязательств (сумма строк с 310 по 316) |

400 |

- |

- |

- |

|

V. Капитал |

||||

|

Выпущенный капитал |

410 |

7349,832 |

7349,832 |

7349,832 |

|

Эмиссионный доход |

411 |

- |

- |

- |

|

Выкупленные собственные долевые инструменты |

412 |

- |

- |

- |

|

Резервы |

413 |

2455,92 |

2455,92 |

2455,38 |

|

Нераспределенная прибыль (непокрытый убыток) |

414 |

1032947,00 |

1500725,00 |

1724926,00 |

|

Итого капитал, относимый на собственников материнской организации (сумма строк с 410 по 414) |

420 |

1042753,00 |

1510530,00 |

1734732,00 |

|

Доля неконтролирующих собственников |

421 |

- |

- |

- |

|

Всего капитал (строка 420 +/- 421) |

500 |

1042753,00 |

1510530,00 |

1734732,00 |

|

БАЛАНС (строка 300 +строка 301 + строка 400+строка 500) |

1188081,00 |

1871277,00 |

2051024,00 |

Приложение Г

Таблица

Группировка активов и пассивов баланса для анализа ликвидности баланса

Содержание

Содержание

|

Активы |

Пассивы |

||

|

А1 |

Наиболее ликвидные активы: денежные средства; краткосрочные финансовые вложения |

П1 |

Наиболее срочные обязательства: кредиторская задолженность |

|

А2 |

Ликвидные (быстро реализуемые активы): дебиторская задолженность; НДС; прочие активы |

П2 |

Краткосрочные обязательства: краткосрочные кредиты; займы |

|

А3 |

Медленно реализуемы активы: запасы; налоги; долгосрочные финансовые вложения |

П3 |

Долгосрочные обязательства: долгосрочные кредиты; займы |

|

А4 |

Труднореализуемые активы: -внеоборотные активы (за минусом финансовых вложений) |

П4 |

Постоянные пассивы: капитал и резервы (за минусом расходов будущих периодов) |

- Правовое положение товарных бирж

- Правовое положение биржи.

- Управление формированием прибыли на предприятии

- Сетевая форма организации бизнеса (Отличие сетевого маркетинга от финансовых пирамид)

- Индивидуальное предпринимательство

- Конкурентные стратегии фирм на внутреннем или мировом рынках

- Понятие и виды вещных прав

- Ответственность за нарушение законодательства о рекламе

- Ипотека в гражданском праве . .

- Статус нотариуса

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение

- Рекламные стратегии компаний (по выбору) на отраслевых рынках АО «Востокмашзавод»