Автоматизация учета повременной оплаты труда (Характеристика предприятия и его деятельности)

Содержание:

ВВЕДЕНИЕ

В наше время управление бизнес-процессами осуществляется с помощью информационных технологий. Сегодня почти не осталось сфер жизнедеятельности человека, где бы не использовались информационные технологии.

Бухгалтер наряду с обеспечением контроля и отражением на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, представлением информации, составлением в установленные сроки бухгалтерской отчетности, осуществлением экономического анализа финансово-хозяйственной деятельности предприятия согласно Положению о бухгалтерском учете, должен владеть знаниями, обеспечивающими его работу на компьютере.

Интерес к информационным технологиям был вызван технологическими возможностями в обработке управленческой информации, которые оказывают влияние на экономическую эффективность работы, рентабельности рынка и конкурентоспособности, за счет специальных методов, которые позволяют рационализировать управление ресурсами на предприятии. Планирование труда и автоматизация учета бизнес-процессов является условием для его эффективной работы.

Современный бухгалтер – это высокообразованный специалист, который обязан владеть теорией и практикой бухгалтерского учета, гражданским и налоговым правом, быть квалифицированным компьютерным пользователем и опытным администратором.

Чтобы предприятие было прибыльным, расходы должны быть маленькими, а доходы большими, но только бухгалтер знает, что почем, и как формируется себестоимость и на чем можно сэкономить.

В расчет себестоимости входит большое количество разных ее составляющих, и одним из самых существенных факторов производства, очень сильно влияющих на себестоимость продукции, является заработная плата работников и не только основного производства, но и вспомогательного персонала: от директора до уборщицы.

Заработная плата (оплата труда работника) – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

Предприятие само определяет формы, системы и размеры оплаты труда своих работников, а также все виды дополнительных выплат: надбавки, премии, повышенные командировочные средства, дивиденды по акциям и т.д. на основе законодательства. Все законодательные документы по начислению зарплаты должны быть на столе у бухгалтера – он должен следить за изменениями и дополнениями в них, которые сейчас бывают часто. Заработная плата входит как важная доля в себестоимость продукции, работ и услуг, в итоге это влияет на получение прибыли предприятия, что является актуальным в наше время. Грамотное и своевременное начисление заработной платы очень важно для предприятия и его работников.

Бухгалтерский учет был одним из первых бизнес-процессов российских предприятий, подвергшихся массовой автоматизации. Теперь уже сложно представить себе бухгалтера, ведущего свои записи в бумажных реестрах. Но автоматизировав собственно ввод данных, многие на этом и остановились. Никого не удивляет вид бухгалтера, извлекающего цифры из своей программы для переноса их в Excel. Понятно, что скорость такой работы и достоверность этих данных оставляют желать лучшего, поскольку для подготовки бухгалтерской отчетности важно располагать инструментом, который не только предоставит все данные для расчета, но и поможет сформировать ее быстро и правильно.

На сегодняшний день, когда автоматизация бухгалтерского учета используется почти на всех предприятиях, исследование особенностей использования бухгалтерского программного обеспечения представляется весьма актуальным.

Объектом исследования выбрано ООО «Поликолор».

Предметом исследования является процесс автоматизации оплаты труда в ООО «Поликолор».

Целью данной дипломной работы является исследование особенностей автоматизации бухгалтера-расчетчика по оплате труда.

Достижение поставленной цели требует решения следующих задач:

изложить теоретические аспекты бухгалтерского учета оплаты труда;

исследовать особенности автоматизации оплаты труда и деятельности бухгалтера-расчетчика.

В процессе изучения и обработки материалов применяются следующие методы исследований: экономический, монографический, экономико-математический, расчетно-конструктивный; используются методы экономического анализа, такие как: элиминирование, балансовый метод.

Методологической и теоретической основой для написания дипломной работы послужили: Федеральный закон о бухгалтерском учете в РФ; Положение по ведению бухгалтерского учета и отчетности в РФ; Постановления Правительства РФ и инструктивные материалы по изучаемым вопросам; учебная литература и труды отечественных ученых.

Поставленные цели и задачи обусловили логику и структуру данного проекта.

Информационной базой исследования послужили первичные документы, формы, отчеты, бухгалтерская и налоговая отчетность по оплате труда ООО «Поликолор». Расчеты с сотрудниками, как состоящими в штате предприятия, так и не состоящими в нем, по всем операциям, связанным с заработной платой, пенсиями, пособиями, компенсирующими выплатами и удержаниями из заработной платы, проводится с применением счета 70 «Расчеты с персоналом по оплате труда». Предприятие вправе самостоятельно разрабатывать системы и формы оплаты труда, при этом они обязаны соблюдать трудовое законодательство, в котором регламентируются следующие основные принципы:

ежемесячная оплата труда не должна быть ниже минимального размера оплаты труда (МРОТ), установленного государством. Федеральным законом от 29.12.2004 г. №198-ФЗ «О внесении дополнений в Федеральный закон «О минимальном размере оплаты труда» величина МРОТ установлена: с 01.01.2005 г. – 720 руб., с 01.09.2005 г. – 800 руб., с 01.05.2006 г. – 1100 руб., с 01.09.2007 г. – 2300 руб.;

работы в сверхурочные, праздничные и выходные дни должны оплачиваться дополнительно;

работники должны иметь оплачиваемый отпуск (в соответствии со ст. 115 ТК РФ) продолжительностью 28 календарных дней;

оплата работ с вредными условиями должна быть повышенной;

время, за которое согласно законодательству сохраняется заработная плата, должно быть оплачено.

Все выплаты работникам относятся к трем основным видам: фонд заработной платы, выплаты социального характера и прочие выплаты, не входящие ни в фонд заработной платы, ни в состав выплат социального характера. Такое деление принципиально важно для расчетов размеров платежей в социальные фонды.

Совокупность выплат, которые включаются в издержки производства и обращения, носит название фонда оплаты труда. Их перечень устанавливается законодательством. Таким образом, фонд оплаты труда отличается от фонда заработной платы тем, что он характеризует лишь ту его часть, которая входит в себестоимость продукции, работ и услуг.

В настоящее время в хозяйственной практике предприятий и организаций используются следующие системы оплаты труда: тарифная система, бестарифная система, система плавающих окладов, комиссионная система, комбинированная система оплаты труда.

1. Технико-экономическая характеристика предметной области и предприятия.

1.1. Характеристика предприятия и его деятельности

ООО “ Поликолор” – компания, занимающая лидирующее место на рынке бухгалтерских и юридических услуг. Начиная с 2003 года, мы активно работаем в сфере консалтинга и оказываем серьёзную и квалифицированную поддержку всех наших клиентов. Нам доверяют контроль своего бизнеса как небольшие компании, так и крупные корпорации. Услуги, которые мы предлагаем, универсальны, поскольку за время нашей работы мы отлично изучили специфику функционирования компаний, занимающихся оказанием услуг, производством, страхованием, логистикой, организацией праздников, туристическим бизнесом, сетевым маркетингом, торговлей и др. В деятельности каждой компании есть свои особенности, не зная которые невозможно построить отлаженную работу. Благодаря серьезному опыту, который наши специалисты приобрели за время работы в сфере бухгалтерских и юридических услуг, они могут ориентироваться в любой бизнес-среде и готовы внести свой вклад в развитие Вашего бизнеса.

Наша компания нацелена на дальнейший рост и совершенствование. Для того, чтобы продвигать Ваш бизнес вперед, мы работаем над собой и не останавливаемся в развитии. Мы являемся надёжным и компетентным партнером. Мы знаем, насколько велика ответственность перед заказчиком и делаем всё возможное для того, чтобы создать безупречную бухгалтерию или точно и быстро проконсультировать по поводу открытия или закрытия организации.

ООО “ Поликолор ” предлагает своим клиентам качественные:

- Бухгалтерские услуги

- Юридические услуги

На сегодняшний день на абонентском обслуживании в нашей компании находится несколько десятков юридических лиц и индивидуальных предпринимателей. В число организаций, сотрудничающих с нами по договору бухгалтерского сопровождения, входят самые разные компании, включая предприятия розничной торговли и общественного питания, туристические фирмы, рекламные и риэлтерские агентства, а также компании, занимающиеся производством мебели, строительством и отделкой. Такая обширная и разнообразная клиентская база позволяет нам хорошо ориентироваться в специфике бухгалтерского учета на предприятиях, действующих в различных отраслях, и умело применять накопленный опыт при сотрудничестве с новыми клиентами. Уверены, что решения, предлагаемые нами, будут интересны и актуальны для Вашего бизнеса, а наш ответственный подход к решению поставленных задач и профессионализм, послужат началом для долгосрочного и взаимного сотрудничества. К обязанностям организаций, относится и сам бухгалтерский учет, с составлением отчетных документов. Бухгалтерская фирма "Белые деньги" поможет справился с проблемами, относящихся к ведению бизнеса. Бухгалтерское проведение компаний — это целый комплекс действий. Во-первых, это установка учета, это значит выявляется стратегия для проведения бухгалтерской отчетности (так же бухгалтерская отчетность ИП), так же производится ее наладка. Данное действие является одним из основных и серьезных действий в бизнесе, оно отвечает за работоспособность и продуктивность фирм. На данный момент оказываем бухгалтерские и юридические услуги.

Таблица 1.1 – Технико-экономические показатели объекта управления

|

№ п\п |

Наименование характеристики (показателя) |

Значение показателя на определенную дату либо за период |

|

1 |

Численность производственно-промышленного персонала |

63 человека |

|

2 |

Средняя оплата труда тыс.руб |

40000 руб. |

|

3 |

Общий фонд заработной платы тыс.руб |

2520000 руб. |

|

4 |

Объём средств проходящей через компанию |

Компания за год делает денежный оборот в размере 250000000 руб. |

1.2 Организационная структура управления предприятием.

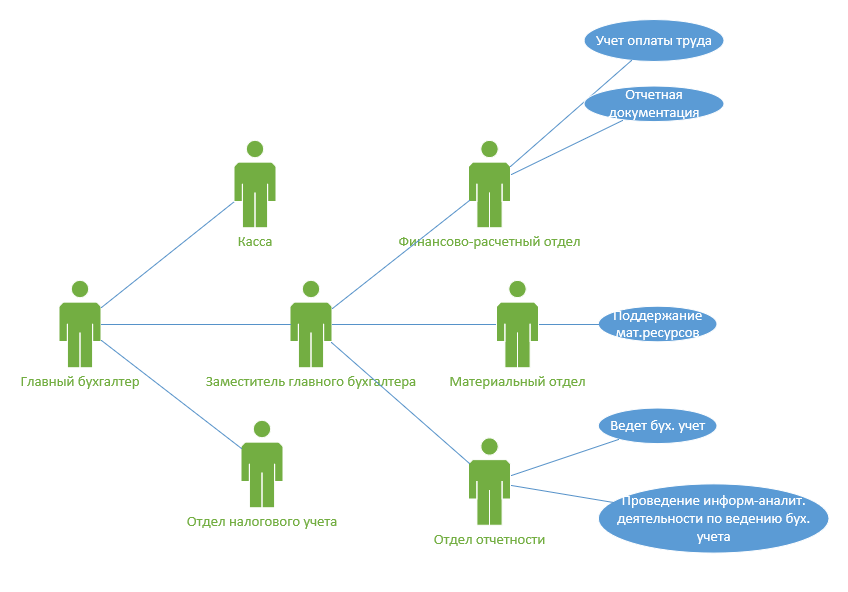

Рисунок 1.1 –– организационная структура предприятия

Главный бухгалтер должен составлять и вести бухгалтерский учет компании, своевременно производить исчисление налоговых платежей, в том числе и авансовых, в строго указанное время исчислять как обязательные, так и авансовые взносы, подготавливать пакет документов относительно фондов внебюджетного значения и передавать их в орган контроля.

Обязанности кассира, которые предъявляет к нему работодатель заключается в следующем: подсчитывать стоимость покупки каждому клиенту, принимать деньги от клиента, выдавать чеки и сдачу, сдавать кассу в конце смены старшему кассиру, обеспечивать сохранность денег и других ТМЦ, предотвращать конфликтные ситуации, обеспечивать порядок на рабочем месте, следить за состоянием контрольно-кассового аппарата, вовремя заправлять чековую и контрольную ленту, записывать показания счетчиков и устранять мелкие неисправности.

Заместитель главного бухгалтера формирует учетную политику исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости, обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях, а также разрабатывает и осуществляет мероприятия, направленные на укрепление финансовой дисциплины.

Производственный отдел занимается оперативным управлением производственной деятельностью организации, текущее планирование, участие в перспективном планировании производственной деятельности, организационно-методическое руководство, координация и контроль деятельности структурных подразделений организации по производственным вопросам, оперативное информирование руководства организации о возникающих производственных проблемах и возможных вариантах их решения.

Финансово-расчетный отдел занимается организацией учета расчетов с персоналом по оплате труда и расчетов по платежам в бюджеты, осуществление контроля за своевременным и качественным оформлением отчетной документации, материально-техническое обеспечение деятельности законодательного собрания.

Материальный отдел занимается обеспечением с последующим поддержанием оптимального уровня запасов ресурсов, что будет способствовать минимизации издержек, связанных с их заготовкой, обеспечение точной, оперативной, комплексной и достаточно надежной поставки ресурсов потребителям.

Отдел отчетности отвечает за организацию деятельности в рамках единой государственной социальной политики и действующего законодательства, разработка предложений по улучшению организации ведения бухгалтерского учета, контроля и отчетности, проведение информационно-аналитической деятельности по вопросам ведения бухгалтерского учета.

Группа учета затрат на производство занимается способом прямого счета, способ суммирования затрат, способом исключения затрат на побочную продукцию, способом пропорционального распределения затрат, Комбинированным способом учета.

Группа учета операций по основным счетам занимается основными банковскими документами, выписками из банка, выписка из расчётного счета организации является банковским документом, дающим бухгалтеру достоверную информацию о состоянии счёта и движении средств на расчётном счете организации.

Группа учета основных средств занимается конкретизацией информации о тех или иных объектах, решает определенные задачи учетного процесса и управления.

Группа подготовки бухгалтерской отчетности отвечает за обеспечение корректного ведения бухучета, обеспечение своевременного ведения бухучета, принятие в оборот первичных и прочих документов, удостоверяющих хозяйственные операции, в соответствии с законом, обеспечение сохранности бухгалтерских документов.

Группа учета выпуска готовой продукции занимается составлением учетов готовой продукции на предприятии, его классификацией.

Группа учета реализации и финансовых результатов отвечает за на сколько эффективна деятельность компании, а также формируют положительные отношения к коммерческой организации со стороны потребителя ее продукции.

Группа учета МПЗ отвечает за контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки, правильное и своевременное документирование всех операций по движению материальных ценностей; выявление и отражение затрат, связанных с их заготовлением; расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьям баланса. систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов, их реализация.

Группа оценки и инвентаризации отвечает за указания по инвентаризации финансовых обстоятельств, а также имущества, с целью проведения инвентаризации создается комиссия, действующая постоянно.

Группа дебиторской и кредиторской задолженности учет дебиторской задолженности на соответствующих счетах бухгалтерского учета с нужной степенью детализации, корректная и объективная оценка размеров ДЗ и КЗ организации, отслеживание состояния ДЗ и КЗ, формирование необходимых задолженности, проведение своевременного списания дебиторской и кредиторской задолженности.

Группа учета расходов по оплате труда занимается учетом расходов с персоналом по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам организации.

Архив отвечает за комплектование архива документами, состав которых предусмотрен положением об архиве, учет и обеспечение сохранности документов, создание научно-справочного аппарата к документам архива, использование хранящихся в архиве документов.

2. Выбор комплекса задач автоматизации и характеристика существующих бизнес-процессов.

Работа с бумагой постепенно устаревает. При больших объёмах производства малоэффективны. Работа без электронной системы учёта расходов сложна и не рентабельна, поскольку требует целый материально-учетный отдел, занимающийся учетом материалов. Создание или же покупка информационной системы быстро окупится, отпадёт нужда в работниках. Также повысится скорость и качество выполнения работ, с учетом производства материалов при производстве.

Увеличивающийся объем производства, вынуждает прибегать к поискам новых рациональных решений, в связи с высокой нагрузкой сотрудников материального-учетного отдела.

Безбумажный учет материалов предусматривает централизованную базу данных с учетом поставок и израсходованных материалов. Преимуществами этого выбора является ненадобность в бумажных носителях и материально-учетного отдела, что дает возможность свести к минимуму кадровые ресурсы.

Нужно проанализировать работу предприятия в данный момент, то есть исследовать и провести анализ бизнес-процессов.

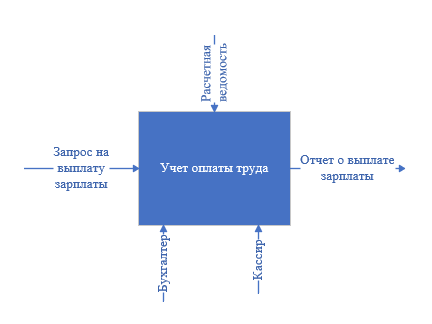

Создаваемая подсистема позволит решить такие проблемы, как: низкая оперативность предоставления и обработки информации; дублирование информации; большие трудозатраты. Благодаря методологии IDEF0 была разработана функциональная модель процессов. Была построена диаграмма, которая позволяет описать процесс, который нужно автоматизировать.

Рис 1.2 Диаграмма декомпозиции

Вход(слева)

1)Запрос на выплату зарплаты

Выход(справа)

2)Отчет о выплате зарплаты

Механизмы и управление

1)Расчетная ведомость

Участвующие лица

1)Бухгалтер

2)Кассир

На схеме отражены входные данные, управляющие процессы, исполнители, исходящие данные. Исполнителями являются: Бухгалтер и кассир. Исходящими данными являются: Отчет о выплате зарплаты. Таким образом контекстная диаграмма разбивается на подсистемы и строится диаграмма декомпозиции процесса учета оплаты труда, обеспечивающая детализацию информации.

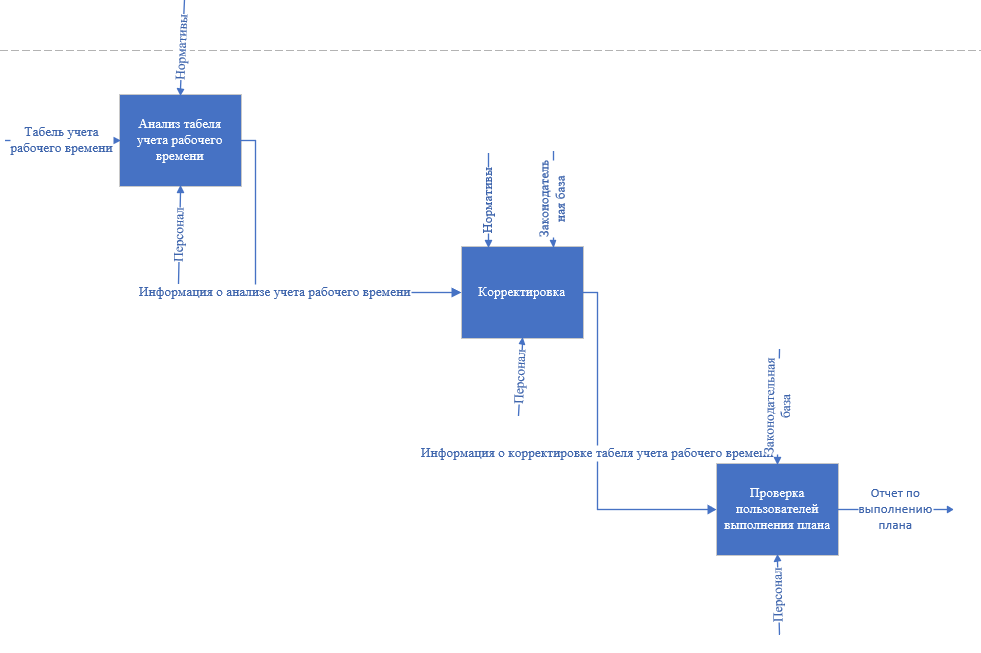

Рис 1.3

Рис 1.3

Диаграмма декомпозиции

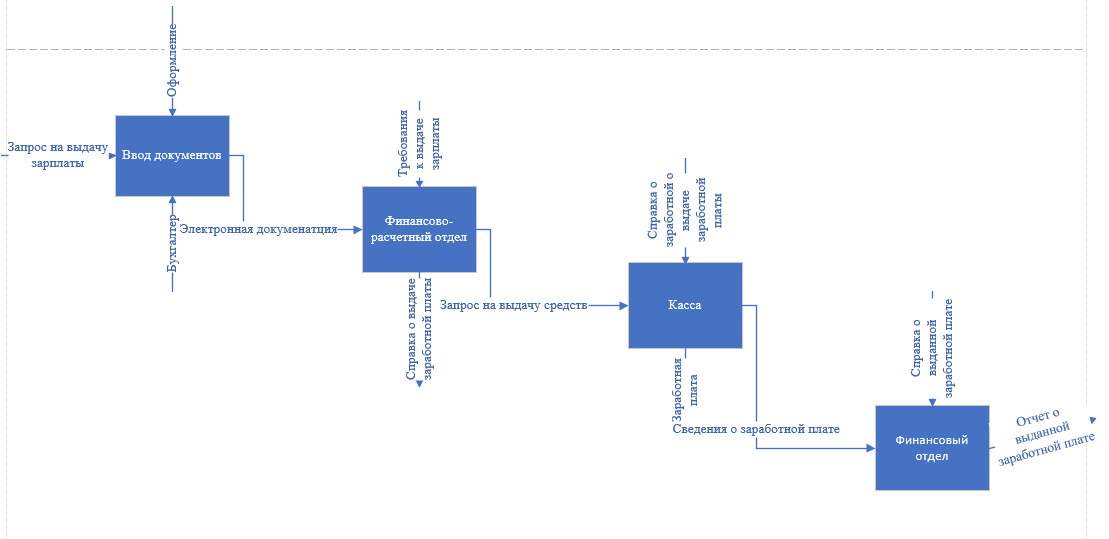

В результате дальнейшего разбиения функции хранения получаем следующую декомпозицию:

Рис 1.4 Диаграмма декомпозиции

3. Информационная модель и её описание

Информационная модель представляет собой схему, отражающую преобразование информационных реквизитов от источников информации до её получателей, то есть процесс обработки информации в информационной системе.

Отдел отчетности обрабатывает сбор данных, отправка сообщений в отдел отчетов, внесение данных в формы и подтверждение информации в БД.

ИС занимается учетом списка сотрудников, БД материалов, добавлением записей в БД, проверкой данных. В отдел отчетности приходит информация из БД сотрудников и из БД зарплаты, после проверки внесения.

4.Техническое и программное обеспечение

4.1 Общие положения

В данной главе рассмотрены основные части по техническому и программному обеспечению для решения поставленной задачи.

При разработке структуры диалога необходимо предусмотреть возможность работы с экранными формами входных документов, формирование выходных документов, корректировки вводимых данных, просмотра введенной информации, работу с таблицами нормативно-справочной информации, протоколирования действий пользователя, а также помощь на всех этапах работ.

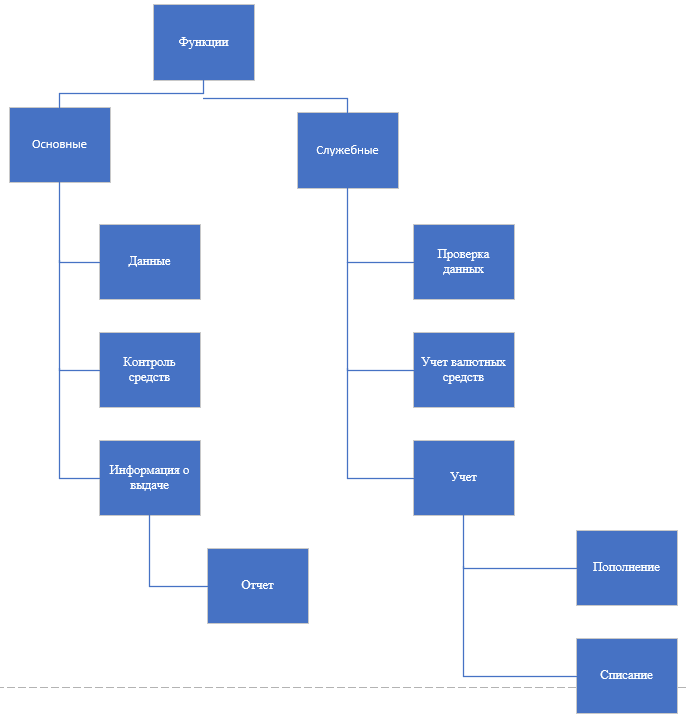

Рис.3.1 Дерево функций

Рис. 3.2 Фрагмент сценария диалога

Рис. 3.2 Фрагмент сценария диалога

4.2Диаграмма прецедентов

Рис.3.3 Диаграмма прецедентов

4.3 Структура и состав комплекса технических средств и конфигурация сети

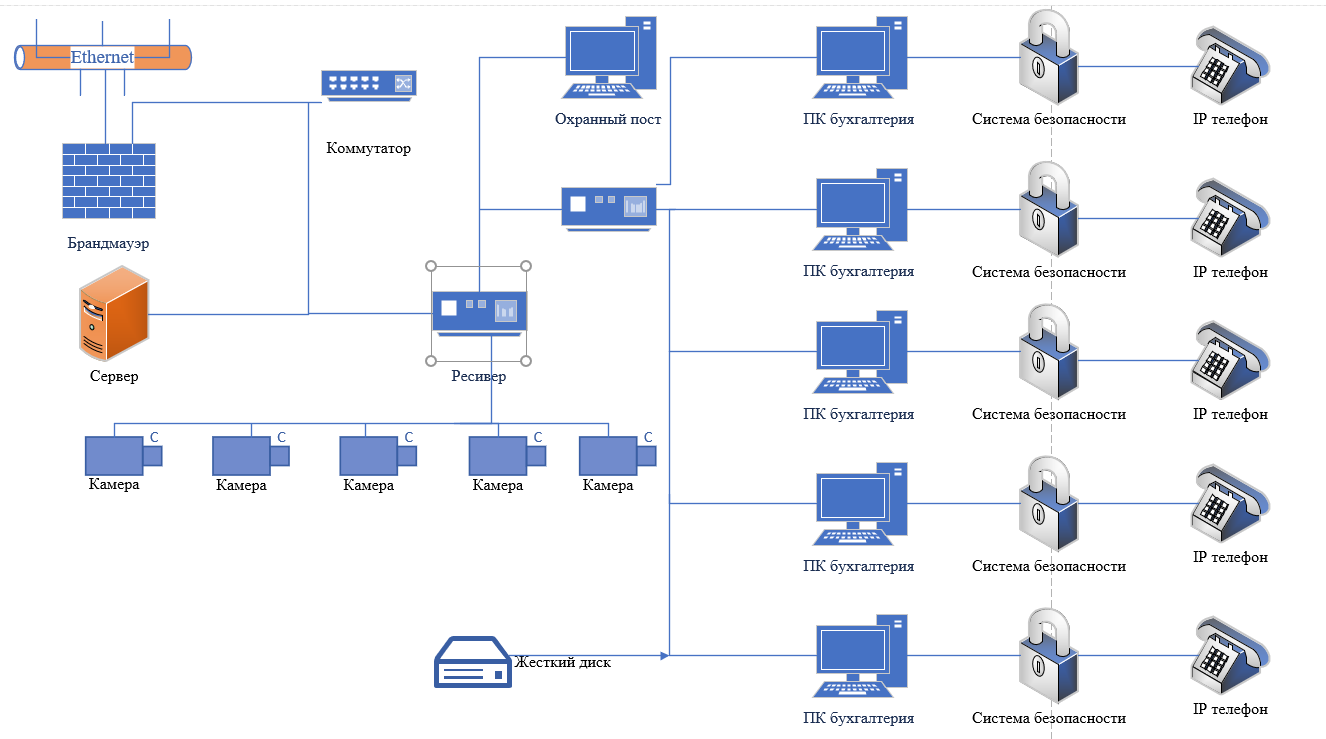

Рис 3.4 Техническая архитектура

4.4. Описание программных модулей

В данном разделе содержится краткая информация о программе, ее возможностях и функциях.

Подсистема работы с входящими документами предназначена для

Для работы пользователь должен обладать базовыми знаниями и навыками работы с персональным компьютером, установленной операционной системы MS Windows и Web-браузером.

Таблица функциональные роли пользователей.

|

№ п\п |

Функциональная роль |

Выполняемые функции |

|

1 |

Главный бухгалтер |

1.Ведет, составляет бухгалтерский учет 2.Производит исчисление налоговых платежей 3.Исчисляет обязательные и авансовые взносы 4. Подготавливает пакет документов относительно фондов внебюджетного значения и передавать их в орган контроля. |

|

2 |

Заместитель главного бухгалтера |

1.Формирует учетную политику исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 2.Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях, а также разрабатывает и осуществляет мероприятия, направленные на укрепление финансовой дисциплины. |

|

3 |

Касса |

1.Подсчитывает стоимость покупки каждому клиенту. 2.Сдавать кассу в конце смены старшему кассиру. 3.Обеспечивает сохранность денег и других ТМЦ. 4. Обеспечивает порядок на рабочем месте. |

|

4 |

Финансово-расчетный отдел |

1.Обеспечивает порядок на рабочем месте. 2.Осуществление контроля за своевременным и качественным оформлением отчетной документации. 3.Материально-техническое обеспечение деятельности Законодательного Собрания. |

|

5 |

Материальный отдел |

1. Обеспечение с последующим поддержанием оптимального уровня запасов ресурсов, что будет способствовать минимизации издержек, связанных с их заготовкой. 2.Обеспечение точной, оперативной, комплексной и достаточно надежной поставки ресурсов потребителям. |

|

7 |

Отдел отчетности |

1.Организация деятельности в рамках единой государственной социальной политики и действующего законодательства. 2.Разработка предложений по улучшению организации ведения бухгалтерского учета, контроля и отчетности. 3.Проведение информационно-аналитической деятельности по вопросам ведения бухгалтерского учета. |

4.5. Характеристика базы данных.

Данная курсовая работа рассматривает создание базы данных “учет сдельной заработной платы”

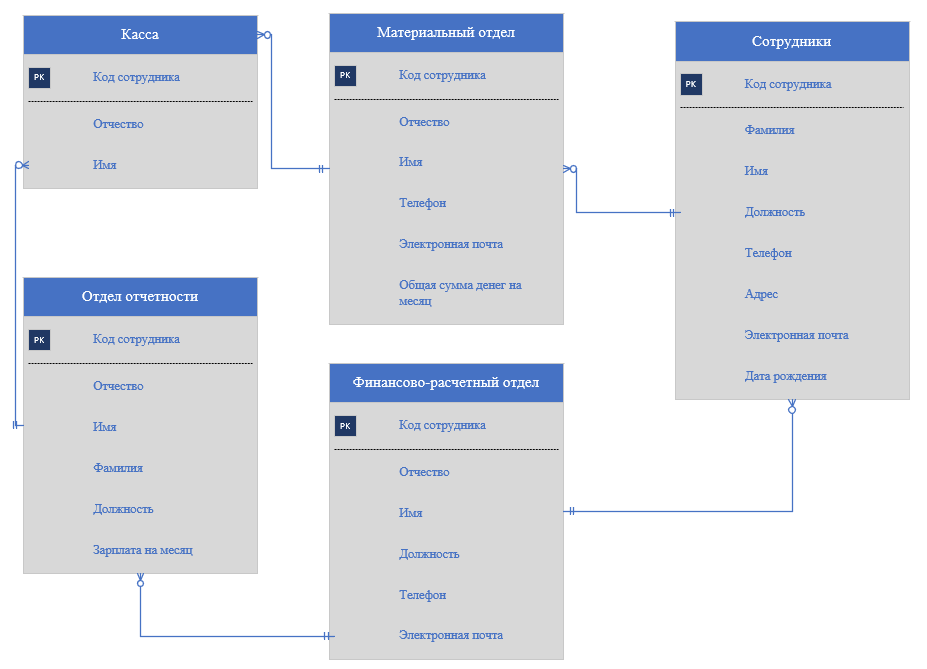

Для проектирования ИС была создана модель сущность-связь. В ней определены все основные объекты (сущности) и связи, которые существуют между ними. Были выделены 5 сущностей: сотрудники, касса, финансовый-расчетный отдел, материальный отдел, отдел отчетности.

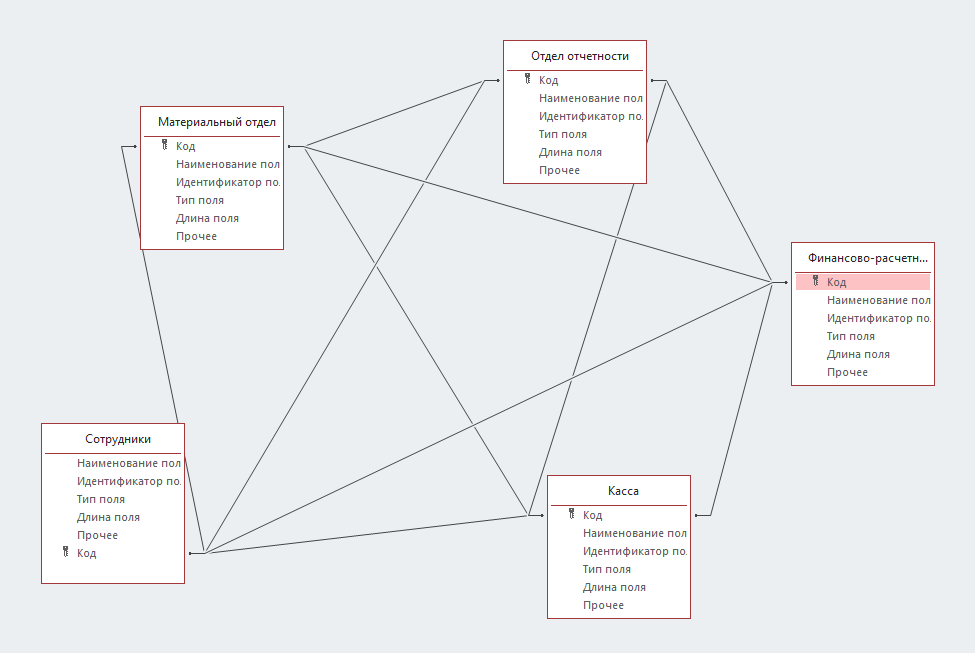

Рис 3.5 Диаграмма Сущность-Связь

Рис 3.6 Диаграмма деятельности организации

Данная курсовая работа рассматривает создание базы данных «учет документов в организации». В курсовой работе разрабатывается БД, с помощью которой, можно будет вести учет входящих документов от получения до сдачи в архив.

Дополнительные преимущества появляются при использовании БД в многопользовательской среде, поскольку становится возможным осуществлять централизованное управление данными.

Современные системы управления базами данных обеспечивают как физическую (независимость от способа хранения и метода доступа), так и логическую независимость данных (возможность изменения одного приложения без изменения остальных приложений, работающих с этими же данными).

СУБД Microsoft Access создана на основе реляционной модели базы данных и предназначена для создания быстрых, эффективных баз данных, применяемых в быту и бизнесе. Кроме того, она способна подключаться к другим базам данных, создавая для пользователя широкий фронт работы с данными, независимо от того, где они находятся.

Для проектирования ИС была создана модель сущность-связь. В ней определены все основные объекты (сущности) и связи, которые существуют между ними. Были выделены следующие сущности: Канал поступление документа, Регистрационная карточка документа, сотрудники, касса, финансовый-расчетный отдел, материальный отдел, отдел отчетности.

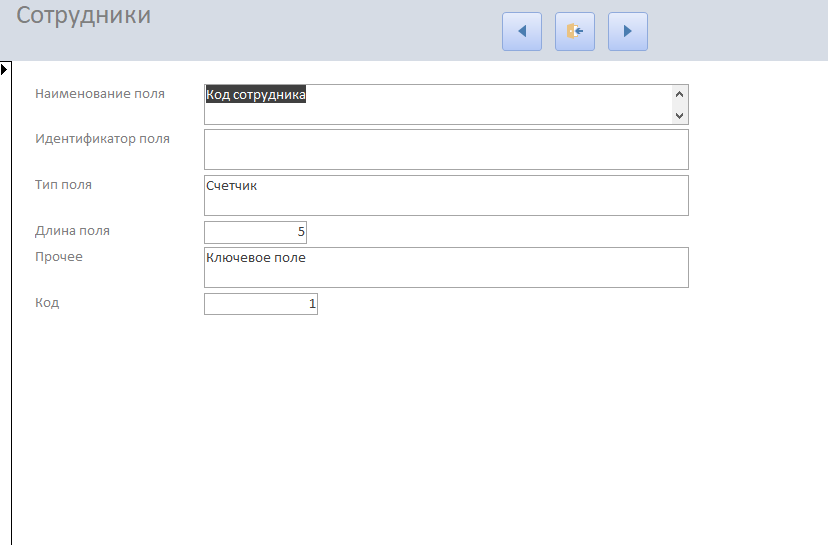

Сотрудники

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код сотрудника |

Счетчик |

5 |

Ключевое поле |

|

|

Фамилия |

Короткий текст |

50 |

||

|

Имя |

Короткий текст |

50 |

||

|

Отчество |

Короткий текст |

50 |

||

|

Должность |

Короткий текст |

20 |

||

|

Телефон |

Числовой |

50 |

||

|

Адрес |

Короткий текст |

25 |

||

|

Электронная почта |

Короткий текст |

25 |

||

|

Дата рождения |

Числовой |

20 |

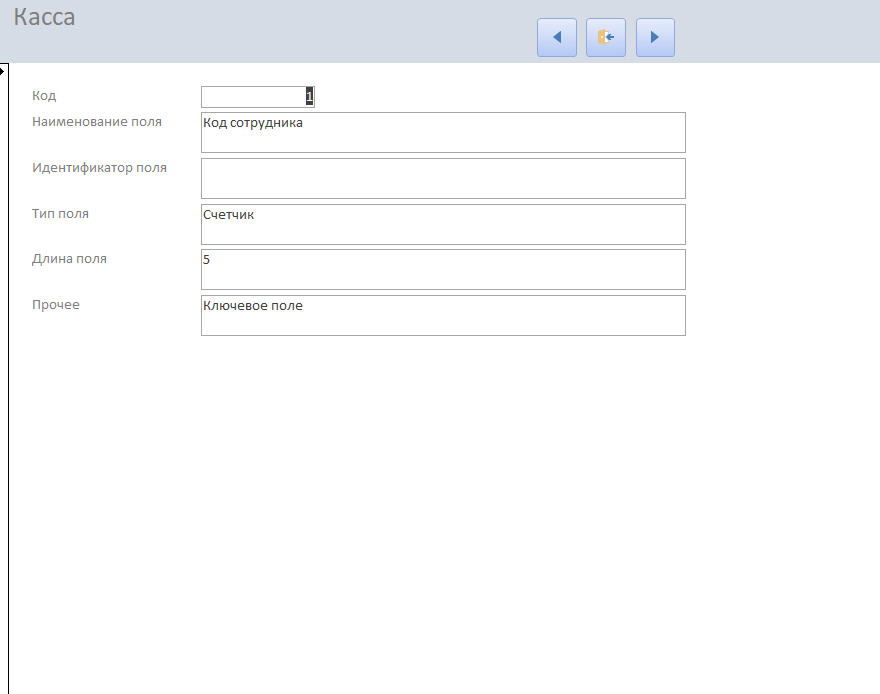

Касса

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код сотрудника |

Счетчик |

5 |

ключевое поле |

|

|

Отчество |

Короткий текст |

50 |

||

|

Имя |

Короткий текст |

50 |

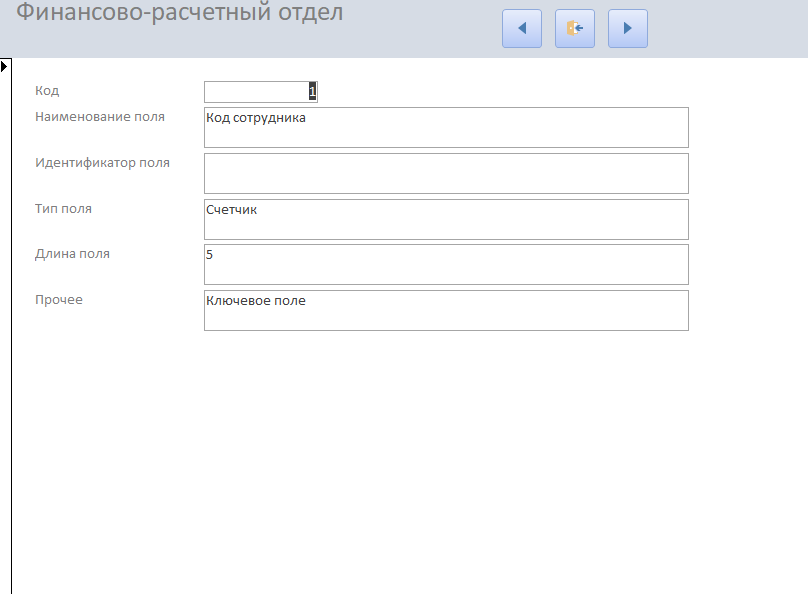

Финансово-расчетный отдел

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код сотрудника |

Счетчик |

5 |

ключевое поле |

|

|

Отчество |

Короткий текст |

50 |

||

|

Имя |

Короткий текст |

50 |

||

|

Должность |

Короткий текст |

20 |

||

|

Телефон |

Короткий текст |

50 |

||

|

Электронная почта |

Короткий текст |

25 |

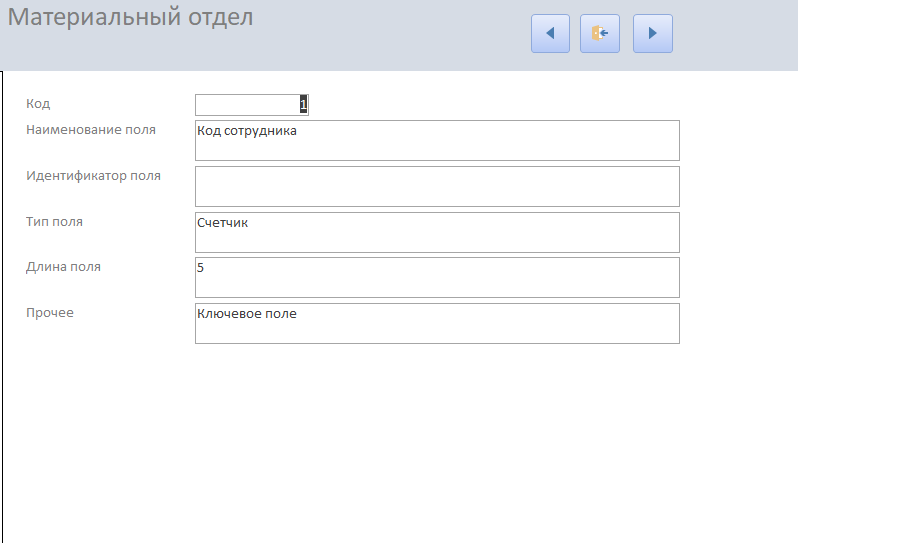

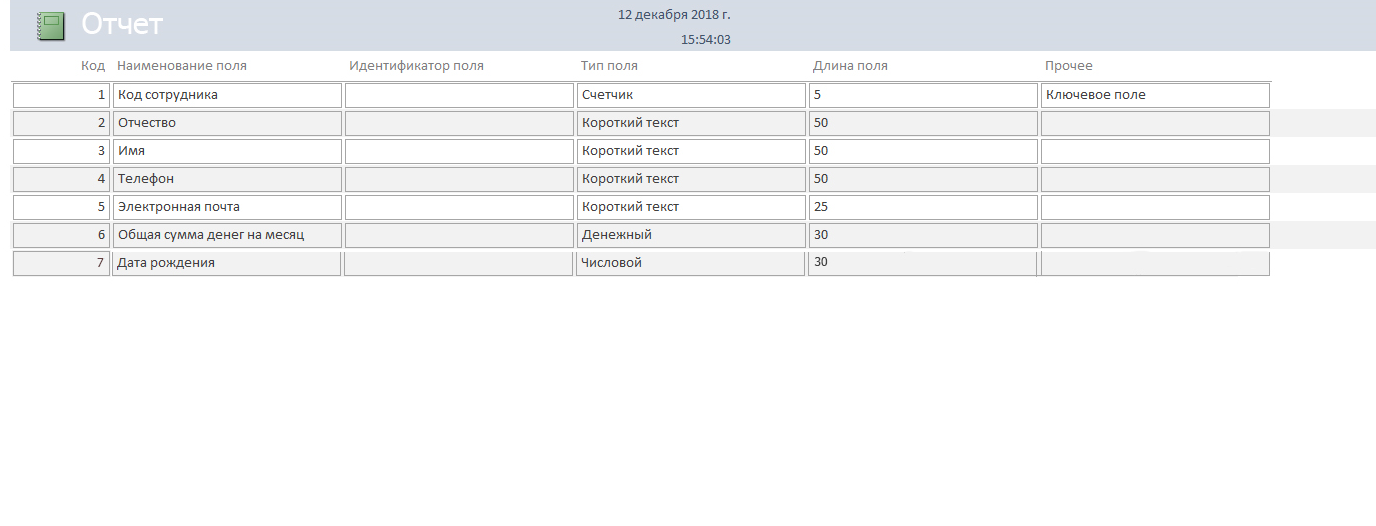

Материальный отдел

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код сотрудника |

Счетчик |

5 |

ключевое поле |

|

|

Отчество |

Короткий текст |

50 |

||

|

Имя |

Короткий текст |

50 |

||

|

Телефон |

Короткий текст |

50 |

||

|

Электронная почта |

Короткий текст |

25 |

||

|

Общая сумма денег на месяц |

Денежный |

30 |

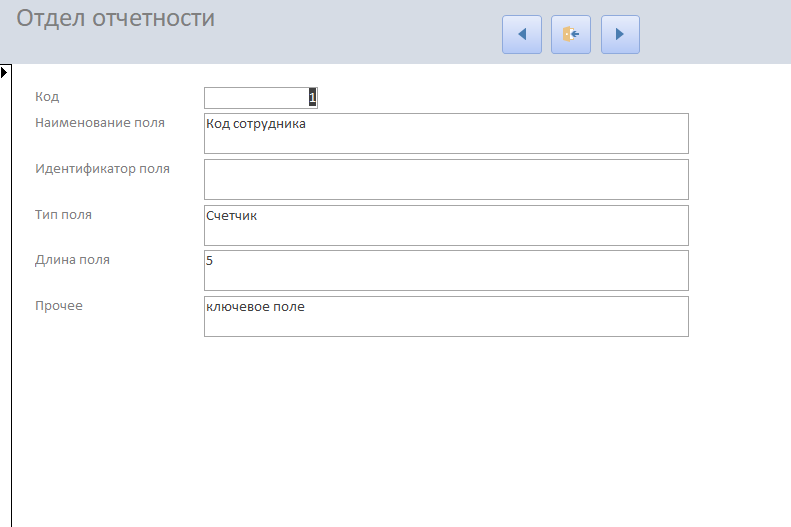

Отдел отчетности

|

Наименование поля |

Идентификатор поля |

Тип поля |

Длина поля |

Прочее |

|

Код сотрудника |

Счетчик |

5 |

ключевое поле |

|

|

Отчество |

Короткий текст |

50 |

||

|

Имя |

Короткий текст |

50 |

||

|

Фамилия |

Короткий текст |

20 |

||

|

Должность |

Короткий текст |

25 |

||

|

Зарплата в месяц |

Денежный |

20 |

Для начала необходимо выполнить запуск базы данных, после чего откроется интерфейс Microsoft Access.

Перед началом работы следует для целостности данных через формы заполнить таблицу дело внести в него норме дату и примечание

Схема данных.

5. Контрольный пример реализации и его описание

Касса

Материальный отдел

Отдел отчетности

Сотрудники

Финансово-расчетный отдел

Отчет

Заключение.

Внедрение на предприятие новых технологий обработки и хранения информации приводит к повышению производительности труда. Это объясняется тем, что применение ЭВМ и специализированных программ для осуществления учета по сдельной оплате труда позволяет:

• Улучшить процесс принятия решений;

• Уменьшить время на обработку информации;

• Увеличить используемый объем информации;

• Устранить трудоемкие и долговременные операции;

• Обеспечить надежность и защищенность информации.

Результатом курсовой работы является разработка системы учета сдельной оплаты труда на предприятии, обеспечивающее хранение, накопление и предоставление всей информации о материале, используемом на предприятии.

Учет сдельной оплаты труда – это всегда работа с большим объёмом данных. Автоматизация учета позволяет сэкономить время, деньги и человеческий ресурс любой компании или предприятия.

Был проведен:

1) Было построено и рассмотрено дерево функций компании.

2) Была построена и изучена диаграмма прецедентов.

3) Была изучена схема технической архитектуры организации.

4) Были изучены роли разных пользователей на предприятии.

5) Была построена диаграмма сущность-связь.

6) Построена и рассмотрена диаграмма деятельности организации.

Создание системы учета оплаты труда позволило упростить процесс подсчета затрат, остатков и логистических действий. А также облегчило способ создания отчетов о проделанной работе.

Список литературы

1. Советов Б.Я. Базы данных: учебник / Б.Я. Советов, В.В. Цехановский,

2. Гущин А.Н. Базы данных: учебник. - М.: Директ-Медиа, 2014 - 266с

3. Методология функционального моделирования IDEF0, Руководящий

документ, Госстандарт России

4. .К.Дж. Дейт Введение в системы баз данных -- 8-е изд. -- М.:

«Вильямс», 2011 -- С. 1328

5. Абрамова Л.В. Инструментальные средства информационных систем:

учебное пособие. - Архангельск: САФУ, 2013 - 118 с.

6. Заботина Н.Н. Проектирование информационных систем: учебное

пособие. – М.: ИНФРА-М, 2013 - 331с.

7. Голицина О.Л., Максимов Н.В., Попов И.И. Базы данных: Учебное

пособие. - М.: ФОРУМ: ИНФРА-М, 2009 - 352 с.

8. Золотов С.Ю. Проектирование информационных систем: учебное

пособие. - Томск: Эль Контент, 2013 - 88 с.

9. Методы и средства проектирования информационных систем и

технологий: учебное пособие / авт.-сост. Е.В. Крахоткина. -

Ставрополь: СКФУ, 2015 - 152 с.

10. Проектирование информационных систем. Проектный практикум:

учебное пособие / А.В. Платёнкин, И.П. Рак, А.В. Терехов,

В.Н. Чернышов. - Тамбов: Издательство ФГБОУ ВПО «ТГТУ», 2015 -

11. Советов Б.Я. Базы данных: учебник / Б.Я. Советов, В.В. Цехановский,

12. Черноусова А.М Создание и использование баз данных: учебное

пособие/ А.М Черноусова. – Оренбург: ГОУ ОГУ 2009г 244c 1 Атре

Ш. Структурный подход к организации баз данных. - М.: Финансы и

статистика, 1983 - 320 с.

13. Бойко В.В., Савинков В.М. Проектирование баз данных

информационных систем. - М.: Финансы и статистик

14. Джексон Г. Проектирование реляционных баз данных для

использования с микроЭВМ. -М.: Мир, 1991 - 252 с.

15. Корнеев И.К., Машурцов В.А. Информационные технологии в

управлении. - М.: ИНФРА-М, 201-. - 158 с.

16. Карпова Т.С. Базы данных: модели, разработка, реализация. - СПб.:

Питер, 2008 - 304 с.

17. Мартин Дж. Планирование развития автоматизированных систем. -

М.: Финансы и статистика. - 196 с.

18. Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование

информационных систем – М.: ИУИТ, 2012 – 300 с.

- Особенности жизненного цикла инновационного проекта в создании инновации.

- Принципы эффективного контроля предприятия

- Собственная торговая марка как инструмент коммерческой деятельности (Собственные торговые марки: понятия и основные задачи их развития)

- ТИПОГРАФИКА ЭПОХИ конструктивизма (Предпосылки формирования конструктивизма)

- Шрифты, их классификация

- Организация работы бара в ночном клубе (Структура производства и управление сотрудниками в барах)

- Управление транспортным обслуживанием производства

- Система менеджмента качества предприятия (Миссии предприятия и системы его целей. Формирование целей в области качества)

- Добросовестная и недобросовестная ценовая конкуренция

- Финансовый анализ бухгалтерского баланса предприятия (Значимость горизонтального и вертикального анализа бухгалтерского баланса организации)

- Правовое обоснование учета денежных средств в кассе организации

- Планирование управлением командой проекта (Сущность планирования управлением командой проекта)