Анализ внешней и внутренней среды организации (Теоретические аспекты исследования внешней и внутренней среды организации )

Содержание:

ВВЕДЕНИЕ

Каждая фирма должна по возможности учитывать все факторы, оказывающие как непосредственное, так и косвенное влияние на эффективность ее предпринимательской деятельности.

Маркетинговая среда - это совокупность факторов и сил, влияющих на возможность компании устанавливать и поддерживать взаимовыгодные отношения с целевой аудиторией потребителей. Маркетинговая среда бывает внутренней (микросреда) и внешней (макросреда). Внутренняя маркетинговая среда состоит из элементов, которые имеют непосредственное отношение к деятельности компании. Контролируемыми факторами микросреды фирмы являются сама компания и ее подразделения различных административных уровней, которые оказывают влияние на принятие маркетинговых решений. Частично контролируемые факторы маркетинговой среды компании – это постоянные поставщики, посредники, транспортные компании, склады, банки, потребители, конкуренты, а также так называемые «контактные аудитории» - органы власти, профсоюзы, СМИ и прочие.

Маркетинговая среда представлена микросредой и макросредой.

Микросреда представлена силами, имеющими непосредственное отношение к самой фирме и ее возможностям по обслуживанию клиентуры, т.е. поставщиками, маркетинговыми посредниками, клиентами, конкурентами и контактными аудиториями. Макросреда представлена силами более широкого социального плана, которые оказывают влияние на микросреду, такими, как факторы демографического, экономического, природного, технического, политического и культурного характера.

Процесс согласования запросов потребителей и возможностей организации протекает в определенной внешней среде, в которой осуществляется маркетинговая деятельность.

Фирма и ее поставщики, маркетинговые посредники, клиентура, конкуренты и контактные аудитории функционируют в рамках макросреды сил, которые либо открывают новые возможности, либо грозят фирме новыми опасностями. Эти силы представляют собой не поддающиеся контролю факторы, за которыми фирма должна внимательно следить и реагировать.

Целью работы является исследование факторов внешней и внутренней маркетинговой среды.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие маркетинговой среды;

- дать характеристику внешней среды предприятия;

- раскрыть составляющие внутренней среды организации;

- провести анализ внешней среды предприятия;

- проанализировать внутреннюю среду предприятия;

- разработать мероприятия по совершенствованию внутренней и внешней среды предприятия.

Объектом исследования является ООО «Эффективные инвестиции-УК», (гостиница Park Inn by Radisson Veliky Novgorod).

Предметом исследования выступают факторы внешней и внутренней среды, влияющие на деятельность предприятия.

Методологической основой исследования стали научные труды отечественных и зарубежных специалистов в области менеджмента, экономики, маркетинга, положения экономической теории.

Информационными источниками информации являются Устав, финансовая отчетность предприятия, внутренние документы компании, другие документы.

Теоретико-методологическую основу исследования составили научные и прикладные работы российских и зарубежных специалистов в сфере исследований предпринимательства, стратегического и оперативного маркетингового управления, теории управления.

При написании работы применялись такие методы исследования, как сравнительный анализ, изучение динамических рядов; графический анализ.

1. Теоретические аспекты исследования внешней и внутренней среды организации

1.1 Понятие маркетинговой среды

Ключевым моментом в функционировании предприятия является то, что оно находится в сильно дифференцированной среде и в своей деятельности воспринимает ее косвенное, прямое и непосредственное воздействие. При этом среда никогда не бывает стабильна. Все элементы, как внутреннего, так и внешнего окружения предприятия, оказывают непосредственное влияние на его повседневную и стратегическую деятельность. Соответственно, каждое предприятие должно знать не только свою среду обитания и природу ее изменения, но и уметь реагировать на эти изменения и учитывать их в своей деятельности.

«Маркетинговая среда - совокупность условий, влияющих на принятие маркетинговых решений. Маркетинговая среда делится на внутреннюю (маркетинговый потенциал предприятия) и внешнюю» [7, с. 45].

Внешняя среда в свою очередь делится на макросреду (общие для предприятий страны или региона экономические, политические, социальные, технологические условия) и рыночную (условия, связанные с потребителями, конкурентами, посредниками, регулирующими организациями на рынке предприятия). «Каждый элемент маркетинговой среды следует рассматривать с точки зрения его влияния на привлекательность определенных рынков и конкурентоспособность предприятия на рынке» [18, с. 37] (рисунок 1).

Конечно, среда выступает как спектр ограничений в деятельности предприятия. Например, желание повысить возможности предприятия по достижению увеличения продаж товара и увеличению прибыли связано с ресурсными и финансовыми ограничениями, потребительским спросом на товар, наличием производственных мощностей и т.д.

Рис. 1. Маркетинговая среда предприятия

Чтобы обеспечить место на рынке и вести успешную конкурентную борьбу, предприятиям необходимо мобилизовать все внутренние резервы и удачно адаптироваться к внешним условиям. «В условиях остро конкурентного рынка повышенный шанс на выживание может быть гарантирован только таким хозяйственным структурам, руководство которых в состоянии критически оценивать положение дел внутри самого предприятия» [9, с. 175].

Выделяются три основных направления деятельности предприятия: снабжение, производство и сбыт. «В процессе анализа маркетинговой среды должны быть изучены и сферы деятельности, обеспечивающие нормальную работу предприятия, а именно: финансы, служба информации и кадровая политика. Все они влияют на принятие решений в маркетинге» [6, с. 42].

Предметом анализа являются: производство (технологический уровень, гибкость производственных линий, качество производственного планирования); исследования и развитие (интенсивность и результаты работы, ноу-хау, кооперация и коммуникация с другими отделами); сбыт (организация сбыта; месторасположение сбытовых филиалов, фаза жизненного цикла продуктов); кадры (возрастная структура, уровень образования, система ценностей руководства); финансы (собственный капитал, финансовый баланс, возможности получения кредитов) и т.д.

Таким образом, каждое предприятие, представляя собой некоторую структуру, имеет вокруг себя вполне определенное окружение. Очевидно, что каждый из этих факторов фирма должна учитывать в своей деятельности. «Изучая факторы внешнего окружения, прогнозируя их динамику на более или менее длительную перспективу, фирма должна приспосабливать свои внутренние факторы, которые ей подконтрольны, к этой динамике. При этом, факторы дальнего окружения она должна тщательно учитывать и приспосабливать свою деятельность к их изменениям, на факторы же ближнего окружения, кроме приспособления к формам их проявления, фирма может и влиять» [13, с. 57]. Так, в частности, фирма может формировать спрос на рынке, управлять спросом, создавать новые потребности, что и представляет собой непосредственное влияние на такой фактор внешней среды, как потребители. Безусловно, фирма может влиять и на поставщиков, и на посредников, предлагая им свои цены, тарифы, предлагая скидки с цен, оказывая предпочтение некоторым из них и т.п.

1.2. Понятие и классификация факторов внутренней среды предприятия

Существуют различные подходы к определению внутренней среды организации.

Прежде всего, «внутренняя среда организации определяется как все то, что составляет организацию и характеризует ее структуру: цели организации, её структурные подразделения, ресурсы, технология, организационная культура и т.д.» [4, с. 20]

Безусловно, внутренняя среда организации включает цели этой организации, в противном случае непонятны причины ее функционирования. «Для реализации целей, стоящих перед организацией, необходима технология производства, которая определяет структуру самого предприятия, а также обеспечение ресурсами и персоналом, обладающим определенными навыками и умениями, необходимыми для реализации поставленных целей» [14, с. 97].

Также существует определение внутренней среды организации как «совокупности встроенных элементов, которые определяют способность и степень интеграции организации во внешнюю среду. Внутреннюю среду можно рассматривать как в статичном состоянии, выделяя состав элементов и культуру, так и в динамике, изучая процессы, протекающие под действием ряда факторов» [1, с. 40]. Исходя из изложенного, можно говорить о том, что внутренняя среда предприятия представляет некую систему, что справедливо отражено в следующем определении: «внутренняя среда – это элементы или факторы, которые находятся внутри организации. Здесь стоит говорить о родстве понятия внутренней среды и системного подхода к управлению. Именно система состоит из частей, которые взаимосвязаны между собой» [12, с. 32].

Очевидно, что внутренние переменные в обязательном порядке взаимодействуют друг с другом и создают или не создают условий для организации эффективно работать. Любые составляющие, которые имеют место внутри предприятия и как-то влияют на хозяйственный процесс, являются элементами внутренней среды хозяйственного субъекта. Данное явление представляет собой вполне управляемый процесс и может как угодно регулироваться любыми управленческими решениями, что в совокупности своей составляет механизм взаимодействия между технологическими и организационными двигателями.

Таким образом, внутренняя среда - часть общей среды, которая находится в пределах организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации.

Используя системный подход, можно сказать, что основными элементами внутренней среды могут выступать цели организации, технологические условия производства, организационные условия и социально-экономические условия производства. Однако существует мнение о том, что «внутренняя среда предприятия определяет технические и организационные условия работы предприятия и является результатом управленческих решений» [17, с. 243].

Начальным элементом или фактором внутренней среды предприятия выступает разработка или формулировка целей. «Цели – это основа любой организации, это основа всего менеджмента, организации создаются для реализации целей» [22, с. 57].

Формирование целей осуществляется с необходимостью достижения рентабельности и получения прибыли. Поэтому важное условие формирования целей - это нахождение наилучших вариантов использования имеющихся факторов производства, важнейшим из которых являются человеческие ресурсы.

Еще одним важным фактором внутренней среды предприятия являются организационно-экономические условия, одним из основных составляющих которых является организационная структура предприятия. Структура – это своеобразный каркас или скелет организации, расставляет все и всех по местам.

«Организационная структура предприятия предполагает оптимальное сочетание всех необходимых факторов производства, т.е. создание условий эффективного использования производственных ресурсов, человеческих ресурсов, техники и технологии» [11, с. 182].

Технико-технологические факторы выступают в единстве с уже выше названными факторами, т.к. «технология - это процесс работы, то, как организация работает, и делает продукцию или оказывает услуги.

Существует также мнение, что внутренняя среда предприятия представляет собой две подсистемы: социальную и производственно-техническую. Рабочая сила, т.е. работники, осуществляющие трудовую деятельность, являются основой деятельности всей организации. Персонал и его отношения определяют социальную подсистему организации.

«Производственно-техническая подсистема включает в себя совокупность основных фондов (машины, оборудование), различные виды сырья, материалов, которые идут на изготовление продукта, инструменты, необходимые для создания благ, преобразования материалов в готовый продукт» [21, с. 92].

Безусловно, можно согласиться с тем, что внутренняя среда предприятия в целом состоит из двух подсистем, однако, содержание этих подсистем представляется более сложным. «Персонал организации очень важен для реализации целей предприятия, но персонал должен быть организован определенным образом. Это социальное устройство не может возникать спонтанно, важную роль в формировании персонала играет аппарат управления персоналом, поэтому социальная подсистема организации - это четко организованный социум» [16, с. 118].

Производственно-техническая подсистема должна учитывать не только совокупность основных фондов и оборотных средств предприятия, но и рыночную ситуацию - востребованность готовых продуктов потребителями.

Особое место в формировании внутренней среды принадлежит сотрудникам. «Образовательный уровень сотрудников, их природные способности к трудовой деятельности, социальная включенность, трудовой опыт, замотивированность и преданность организации сказываются на результате производительного труда совокупного работника этой организации» [23, с. 94].

Трудовые ресурсы - это один из уникальнейших факторов, находящихся во внутренней среде организации. Трудовые ресурсы могут оказать влияние на развитие организации высокой степенью квалификации или ее низким уровнем. От степени квалификации трудовых ресурсов напрямую зависит улучшение или ухудшение результативности работы организации. Основным фактором и ресурсом производства в организации является труд особого качества, соответствующий избранным технико-технологическим факторам.

Однако работники предприятия не могут быть механически объединены в персонал организации. «Персонал организации - это такая совокупность людей различных профессий, которые создают совокупного работника, соответствующего технико-технологическим условиям производства, при этом совокупный работник состоит из личностей, взаимодействующих между собой в процессе реализации организационно - экономических и социально -экономических условий» [15, с. 42].

Организационно-экономические условия – это условия создания указанного совокупного работника, в то время как социально-экономические условия понимаются в узком смысле слова, т.е. охватывают только участников конкретного производства, поэтому составляющих активную составляющую внутренней среды организации.

Частью организационно-экономической системы является финансовая система. «Финансовая подсистема внутренней среды представляет собой движение и использование денежных средств в организации (например, создание инвестиционных возможностей, поддержание рентабельности и обеспечение прибыльности)» [19, с. 40].

Финансовая подсистема включает все потоки собственных и заемных финансовых ресурсов, которые позволяют предприятию производить пользующуюся спросом продукцию, при этом получая прибыль. «К основным финансовым элементам относят: прибыль, выручку, чистые активы, соотношение собственного и заемного капитала, уровень кредитных ресурсов» [10, с. 67].

Однако, кроме перечисленных отношений, внутри организации также должен рассматриваться процесс обеспечения ресурсами и материалами для поддержания непрерывности процесса непосредственного производства, а также стимулирование персонала в общем виде, т.е. как некий необходимый объем финансовых ресурсов.

Важнейшей составляющей внутренней среды организации необходимо рассматривать социально-экономические условия производства. Как уже указывалось, социально-экономические условия продиктованы в определенной степени внешними факторами производства: трудовым законодательством, налоговым законодательством, Конституцией РФ. Однако, при формировании внутренней среды предприятия на уровне социально-экономических условий определяются определенные роли каждого участника производства, независимо от того, сколько человек насчитывает трудовой коллектив. При этом в соответствии с его ролью и значимостью для предприятия определяется уровень оплаты его труда, система стимулирования, карьерного роста и др. Это позволяет выстроить гибкую действенную систему стимулирования труда, понятную для всех участников производства.

Любая организация, сознательно либо несознательно, устанавливает свою систему ценностей, производит свои обычаи и табу. Все это является составным компонентом корпоративной культуры.

«Корпоративная культура - это элемент внутренней среды организации, совокупность основных ценностей, норм, традиций и стандартов поведения, которые разделяются всеми людьми в организации и определяют приемлемое и неприемлемое поведение в организации» [20, с. 62].

К формальным факторам корпоративной культуры можно отнести необходимость определенного внешнего вида сотрудников (например, форма одежды), признание лозунгов, логотипов фирмы, формирование ценностей, норм и образцов поведения, приемлемых конкретно для данной организации, организация труда, рабочего места и отдыха сотрудников.

К неформальным атрибутам корпоративной культуры можно отнести взаимоотношения внутри трудового коллектива, возможности карьерного роста сотрудников, внимание и уважение со стороны руководства предприятия, вовлеченность сотрудников в дела предприятия, социальная защита сотрудников и т.п.

«Внутренняя среда представляет собой динамичную систему, поэтому ее факторы рассматриваются как переменные, т.е. в их развитии. Организация может воздействовать и изменять, если это необходимо, факторы внутренней среды» [2, с. 107].

Таким образом, рассмотрение важнейших элементов внутренней среды с точки зрения трех важнейших условий производства: технико-технологических, организационно-экономических и социально-экономических обеспечивает выявление сущностных характеристик категории «внутренняя среда организации».

1.3. Основные факторы внешней среды организации

Ни одна организация не может функционировать изолированно, вне зависимости от внешних ориентиров. Они во многом зависимы от внешней среды. Это условия и факторы, возникающие в окружающей среде независимо от деятельности организации, так или иначе воздействующие на нее.

«Внешняя среда организации - это условия и факторы, возникающие независимо от ее (организации) деятельности и оказывающие существенное воздействие на нее» [4, с. 23]. Кроме того, они способствуют функционированию, выживанию и эффективности ее работы. Внешние факторы подразделяют на факторы прямого и косвенного воздействия.

«К факторам прямого воздействия относят поставщиков ресурсов, потребителей, конкурентов, трудовые ресурсы, государство, профсоюзы, акционеров (если предприятие является акционерным обществом), которые оказывают непосредственное влияние на деятельность организации» [12, с. 36].

К факторам косвенного воздействия относят факторы, которые не оказывают непосредственного влияния на деятельность организации, но их следует учитывать для выработки правильной стратегии. Можно выделить следующие факторы косвенного воздействия:

- политические факторы - основные направления государственной политики и методы ее реализации; возможные изменения в законодательной и нормативно-технической базе; международные соглашения, заключаемые правительством в области тарифов и торговли и т.д.;

- экономические факторы - темпы инфляции; уровень занятости трудовых ресурсов; международный платежный баланс; процентные и налоговые ставки; величина и динамика ВВП; производительность труда и т.д.;

- социальные факторы внешней среды — отношение населения к работе и качеству жизни; обычаи и традиции, существующие в обществе; менталитет общества; уровень образования и т.п.;

- технологические факторы - возможности, связанные с развитием науки и техники, которые позволяют оперативно перестроиться на производство и реализацию технологически перспективного продукта, спрогнозировать момент отказа от используемой технологии.

«Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне» [18, с. 91]. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды небезграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Поэтому взаимодействие организации со средой должно поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

Заканчивая первую главу, можно сделать следующие выводы.

Внешняя среда организации включает в себя условия и факторы, находящиеся в окружающей среде и не зависящие от его деятельности. При этом данные факторы и условия могут оказывать влияние на функционирование предприятия, а также сами на себе испытывать влияние предприятия.

Внутренняя среда - это ситуационные факторы внутри организации, на которые оказывают воздействие управленческие решения. Выделяют следующие элементы внутренней среды: производство, персонал, организация управления, маркетинг, финансы и учет.

2. Анализ внешней и внутренней среды предприятия ООО «Эффективные инвестиции – УК»

2.1. Общая характеристика организации

ООО «Эффективные инвестиции - УК» представляет собой гостиничный комплекс с широким спектром оказываемых услуг, направленных исключительно на удовлетворение нужд и потребностей гостей.

Предприятие создано в соответствии с Гражданским Кодексом Российской Федерации, а также Федеральным законом от 14 января 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью».

Гостиницы оказывают свои услуги в соответствии с Постановлением Правительства Российской Федерации от 25 апреля 1997 года №490 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации».

Основным видом деятельности компании является деятельность гостиниц и прочих мест для временного проживания. Также ООО «Эффективные инвестиции – УК» работает еще по 6 направлениям.

Размер уставного капитала составляет 2500000 рублей.

ООО «Эффективные инвестиции – УК» имеет сеть отелей под брендом «Park Inn by Radisson®» – это молодой и активный бренд в сегменте средней ценовой категории с гостеприимными традициями гостиничного бизнеса и приемлемыми ценами.

Отель «Park Inn by Radisson®» в г.Великий Новгород интересен для организаторов конференций, семинаров, спортивных команд, путешественников и деловых людей, стремящихся получить в гостинице не только комплексное обслуживание проводимого мероприятия, но профессиональный уровень организации плодотворной работы и комфортного отдыха.

ООО «Эффективные инвестиции – УК» принимает участие в торгах на оказание услуг государственным учреждениям. Основным государственным заказчиком является Новгородский Институт Развития Образования (НИРО).

В Великом Новгороде в гостинице 226 современных комфортабельных номеров пяти категорий от стандарта до апартаментов.

На всей территории отеля и в номерах предоставляется бесплатный Wi-Fi. В стоимость проживания входит завтрак, а так же посещение бассейна и саун.

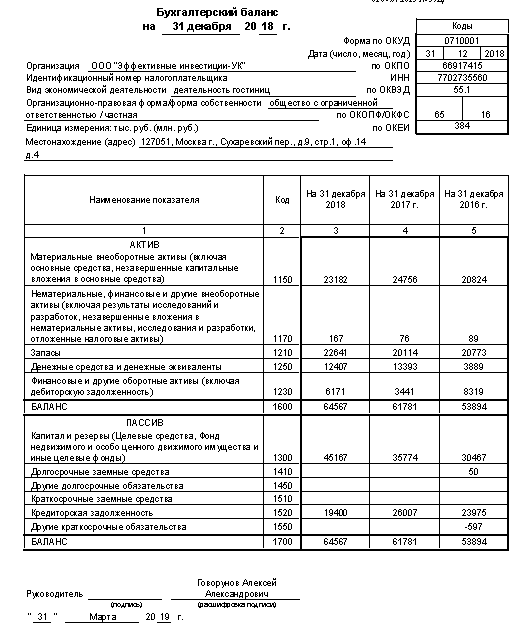

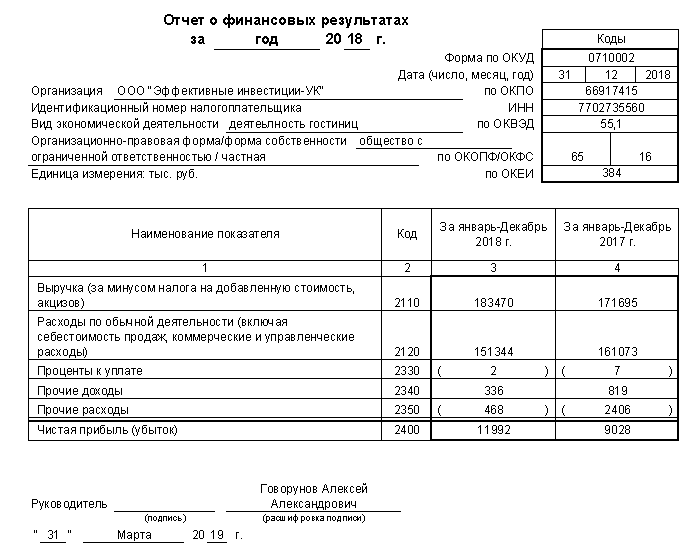

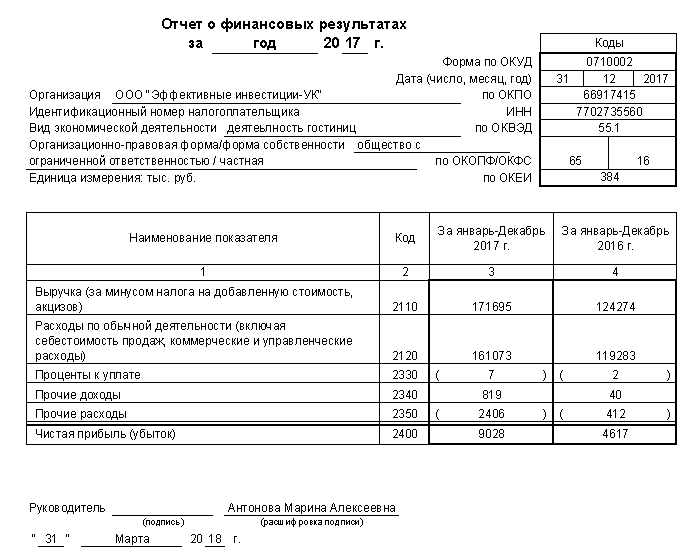

Рассмотрим основные экономические показатели деятельности ООО «Эффективные инвестиции - УК», используя формы бухгалтерской отчетности (Приложение А, Б, В):

Таблица 1

Основные финансово - экономические показатели работы ООО «Эффективные инвестиции - УК»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г |

|

|

абсол. |

темп прироста, % |

||||

|

Среднегодовая стоимость основных фондов, тыс.руб. |

20824 |

24756 |

23182 |

2358 |

11,32 |

|

Средняя стоимость имущества, тыс.руб. |

53894 |

61781 |

64567 |

10673 |

19,80 |

|

Выручка от реализации услуг, тыс. руб. |

124274 |

171695 |

163470 |

39196 |

31,54 |

|

Затраты на оказание услуг, тыс. руб. |

119283 |

161073 |

151344 |

32061 |

26,88 |

|

Затраты на руб. услуг, руб./руб. |

0,960 |

0,938 |

0,926 |

-0,034 |

-3,54 |

|

Прибыль от продаж, тыс.руб. |

4991 |

10622 |

12126 |

7135 |

142,96 |

|

Чистая прибыль, тыс. руб. |

4617 |

9028 |

11992 |

7375 |

159,74 |

|

Среднесписочная численность работников, чел. |

89 |

88 |

90 |

1 |

1,12 |

|

Фондоотдача, руб./руб. |

5,97 |

6,94 |

7,05 |

1,08 |

18,16 |

|

Рентабельность продаж, % |

3,72 |

5,26 |

7,34 |

3,62 |

97,46 |

|

Рентабельность продукции, % |

3,87 |

5,60 |

7,92 |

4,05 |

104,71 |

|

Производительность труда рабочих, тыс.руб./чел. |

1396 |

1951 |

1816 |

420 |

30,08 |

За 2016-2018 годы выручка от оказания гостиничных услуг ООО «Эффективные инвестиции - УК» выросла на 39196 тыс.руб. или на 31,54%, то есть значительно.

Рост выручки и объёмов услуг привел к увеличению затрат на оказание услуг на 32061 тыс.руб. или на 26,88%. Таким образом, темпы роста выручки выше темпов роста затрат на производство, что нужно рассматривать как положительный факт.

Предприятие в течение 2016-2018 годов получает прибыль от реализации услуг, которая выросла в 2018 году по сравнению с 2016 годом на 7135 тыс.руб. Чистая прибыль предприятия за три года увеличилась на 7375 тыс.руб. или в 2,5 раза, что является положительной динамикой.

Затраты на рубль оказанных услуг на протяжении анализируемого периода снизились в 2018 году на 3,54%, но все равно довольно высоки.

Фондоотдача основных средств показывает, что на каждый рубль, вложенный в основные средства в 2016 году, предприятие оказало услуг на 5,97 руб., в 2017 году – на 6,94 руб., в 2018 году – на 7,05 руб. Таким образом, произошел рост фондоотдачи в 2018 году на 1,08 руб., что составляет 18,16%.

Рентабельность продукции показывает, что с каждого рубля, затраченного на производство услуг, предприятие получило в 2016 году 3,87 коп. прибыли, в 2017 году – 5,60 коп., в 2018 году – 7,92 коп.

Рентабельность продаж означает, что с каждого рубля выручки получено в 2016 году 3,72 коп. прибыли, в 2017 году – 5,26 коп., в 2018 году – 7,34 копейки. Как видно, показатели рентабельности ООО «Эффективные инвестиции - УК» имеют не высокое значение, что объясняется большими затратами на оказание услуг.

Среднесписочная численность персонала выросла на 1 человека, т.е. практически оставалась на одном уровне.

Производительность труда работников в 2018 году увеличилась по сравнению с 2016 годом на 420 тыс.руб. на человека или на 30,08%.

Таким образом, ООО «Эффективные инвестиции - УК» - это динамично развивающееся, перспективное гостиничное предприятие.

2.2. Анализ факторов внешней среды гостиничного комплекса

ООО «Эффективные инвестиции-УК» осуществляет деятельность на территории Российской Федерации. Компания ведет работу по расширению ассортимента услуг, что может позволить ей увеличить свою долю рынка и сохранить рентабельность.

ООО «Эффективные инвестиции-УК» оказывает услуги, спрос на которые чувствителен к изменениям экономических условий, влияющих на потребительские расходы. Экономические условия и другие факторы, включая доверие покупателей, уровень занятости населения, процентные ставки, задолженность по потребительскому кредитованию и доступность потребительского кредитования влияют на потребительские расходы и потребительские предпочтения. Глобальное снижение темпов роста российской и мировой экономик или неопределённые экономические перспективы могут отрицательно сказаться на потребительских предпочтениях. К наиболее значимым возможным изменениям гостиничной отрасли можно отнести:

- общее ухудшение экономической ситуации в стране, снижение темпов роста и развития экономики и, как следствие, высокий уровень инфляции, снижение покупательной способности населения и спроса на услуги, предоставляемые гостиницей;

- развитие регионального рынка, приход на рынок гостиничных услуг иностранных конкурентов и проведение ими политики ценового демпинга для завоевания доли рынка;

- усиление государственного регулирования в области гостиничных услуг.

Усиливающаяся глобализация мировой экономики, волатильность национальной валюты может привести к уменьшению платежеспособности населения и, как следствие, снижению спроса на услуги гостиницы.

Деятельность ООО «Эффективные инвестиции-УК» подвержена политической ситуации в стране. Например, нестабильность в стране, потенциальные разногласия между федеральными и региональными властями по различным спорным вопросам, включая региональные и местные налоги и сборы могут ухудшить показатели деятельности гостиницы.

Российская Федерация является государством с развивающейся экономикой. Для стран с развивающейся экономикой характерны постоянные спады и подъёмы, экономическая ситуация не является стабильной. В связи с тем, что Россия добывает и экспортирует большие объёмы нефти и газа, экономика России особенно чувствительна к изменениям мировых цен на нефть и газ. В течение 2014-2015 годов, произошло значительное снижение цен на энергоресурсы, что привело к существенному снижению курса российского рубля. Резкое ослабление российского рубля по отношению к иностранным валютам, вызванное стремительным снижением мировых цен на нефть, от экспорта которой во многом зависит доходная часть бюджета России, а также введением экономических санкций в отношении России в связи с событиями в Украине, привело к валютному кризису в 2014 – 2015 годах. Эти факторы вызвали значительное снижение курса рубля относительно иностранных валют, а затем привели к росту инфляции, снижению потребительского спроса, экономическому спаду, росту уровня бедности и снижению реальных доходов населения, что оказало существенное влияние на деятельность ООО «Эффективные инвестиции – УК».

В 2016 - 2018 годах макроэкономическая ситуация в стране несколько улучшилась – курс российского рубля в течение года оставался достаточно стабильным, что позитивно сказалось на потребительском спросе на услуги ООО «Эффективные инвестиции – УК».

Климатические условия в регионе ведения деятельности ООО «Эффективные инвестиции» благоприятные.

Транспортная инфраструктура достаточно развита, поэтому прекращение транспортного сообщения из-за удалённости или труднодоступности маловероятно.

Рассмотрим конкурентов ООО «Эффективные инвестиции». В городе Великий Новгород действуют около 60 мелких и крупных гостиниц и гостевых домов.

Гостиница «Park Inn by Radisson®», принадлежащая ООО «Эффективные инвестиции-УК», относится к крупным. Ее ближайшими конкурентами являются гостиница «Интурист», «Волхов», Амакс Отель «Россия». Таким образом, в гостиничном бизнесе города Великий Новгород сложилась сильная конкуренция.

2.3. Оценка состояния и эффективности факторов внутренней среды предприятия

Рассмотрим производственные факторы внутренней среды, воздействующие на ООО «Эффективные инвестиции - УК».

На первом этапе проанализируем организационную структуру ООО «Эффективные инвестиции - УК». Структура управления ООО «Эффективные инвестиции - УК» представлена линейно - штабной структурой (рис. 2).

|

Генеральный директор |

|||||||||

|

Бухгалтерия |

Служба приема и размещения |

Служба эксплуатации номеров и оказания услуг |

Инженерно - техническая служба |

||||||

|

Кассир |

|||||||||

|

Администраторская группа |

Прачечная |

Слесари |

|||||||

|

Отдел заказа и бронирования |

Бельевая |

Сантехники |

|||||||

|

Охрана |

Горничные |

Дворники |

|||||||

Рис. 2 - Структура управления ООО «Эффективные инвестиции - УК»

ООО «Эффективные инвестиции - УК» возглавляет генеральный директор. Генеральный директор руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества гостиницы, а также финансово-хозяйственные результаты его деятельности. Руководителя «Эффективные инвестиции - УК» можно отнести к демократическому стилю руководства.

Служба приема и размещения обеспечивает прием гостей, прибывающих в гостиницу, регистрацию и размещение их по номерам, отправку домой. В эту же службу входит отдел заказа и бронирования мест. В состав службы входят: администраторская группа, швейцары, гардеробщики, кладовщики камеры хранения, портье.

Служба эксплуатации номеров и оказания услуг обеспечивает обслуживание гостей в номерах, поддерживает необходимое санитарно – гигиеническое состояние номеров и уровень комфорта, оказывает бытовые услуги гостям (как основные, входящие в цену номера, так и по желанию гостей за отдельную плату).

Служба возглавляется заместителем генерального директора. В ее состав входят группа, обеспечивающая бельем, прачечная.

Инженерно – техническая служба создает условия для обслуживания санитарно – технического оборудования (водопровод, канализация) и электротехнических устройств и систем, лифта, систем теплоснабжения и кондиционирования, систем телевидения и связи, а также внешнего благоустройства территории. Служба возглавляется главным инженером.

Бухгалтерия предприятия является структурным подразделением организации. В соответствии с требованиями приказов бухгалтерия основывает свою работу на текущем и перспективном планировании в тесном взаимодействии с другими службами и структурными подразделениями предприятия. Задачами её являются: формирование полной и достоверной информации о деятельности предприятия и его имущественным положением для внутренних и внешних пользователей бухгалтерской отчетности.

На втором этапе проанализируем персонал ООО «Эффективные инвестиции - УК»:

Эффективность управления персоналом можно оценить через показатели движения кадров (таблица 2).

Таблица 2

Показатели движения кадров ООО «Эффективные инвестиции - УК»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп прироста, % |

|

Среднесписочная численность персонала, чел. |

89 |

88 |

90 |

1,12 |

|

Принято за год, чел. |

6 |

7 |

7 |

16,67 |

|

Уволено за год, чел. |

7 |

5 |

6 |

-14,29 |

|

-в том числе по собственному желанию и за нарушение трудовой дисциплины |

7 |

5 |

6 |

-14,29 |

|

Коэффициент оборота по приему |

6,74 |

7,95 |

7,78 |

15,37 |

|

Коэффициент оборота по выбытию |

7,87 |

5,68 |

6,67 |

-15,24 |

|

Коэффициент общего оборота |

14,61 |

13,64 |

14,44 |

-1,11 |

Коэффициент оборота по приему обозначает, что в 2016 году принято на работу 6,74% сотрудников от их среднесписочной численности. В 2017 года принятые работники составляют 7,95% от среднесписочной численности, в 2018 году 7,78%. Значение показателя на протяжении 2016-2018 годов увеличилось.

Коэффициент оборота по выбытию означает, что в 2016 году уволилось 7,87% сотрудников от их среднесписочной численности, в 2017 году 5,68%, в 2018 году 6,67%. Показатель снизился в 2017 году в связи с уменьшением числа уволившихся сотрудников, и немного вырос в 2018 году.

Причинами увольнения сотрудников были: уход по собственному желанию, уход на пенсию, увольнение в связи с переездом, а также другие причины.

Коэффициент общего оборота персонала характеризует общее движение сотрудников. В 2016 году 14,61% персонала находилось в движении (приняты на работу или уволились), в 2017 году 13,64%, в 2018 году 14,44%.

Показатели движения работников ООО Эффективные инвестиции - УК» являются невысокими.

Данные для анализа производительности труда работников ООО «Эффективные инвестиции - УК» представлены в таблице 3:

Таблица 3

Анализ производительности труда работников ООО «Эффективные инвестиции - УК»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018 от 2016 |

|

|

абсол. |

темп прироста, % |

||||

|

Выручка от оказания услуг, тыс. руб. |

124274 |

171695 |

163470 |

39196 |

31,54 |

|

Среднесписочная численность работников, чел. |

89 |

88 |

90 |

1 |

1,12 |

|

Производительность труда работников, тыс.руб./чел. |

1396 |

1951 |

1816 |

420 |

30,08 |

За 2016 – 2018 годы объем оказанных услуг ООО «Эффективные инвестиции - УК» вырос на 39196 тыс.рублей или 31,54%. При этом среднесписочная численность работников увеличилась на 18 человека или 1,12%. Рост объема оказанных услуг и снижение численности работников привели к увеличению выработки (производительности труда).

Среднегодовая выработка одного работника предприятия увеличилась в 2018 году по сравнению с 2016 годом на 4204 тысяч рублей, что в относительном выражении составляет 30,08%.

Проанализируем финансовое состояние предприятия, используя формы бухгалтерской отчетности.

Показатели рентабельности характеризуют эффективность работы предприятия в целом (таблица 4).

Таблица 4

Показатели рентабельности ООО «Эффективные инвестиции - УК»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018 от 2016 |

|

Коэффициент рентабельности активов, % |

8,57 |

14,61 |

18,57 |

10,00 |

|

Коэффициент рентабельности реализации, рассчитанный по чистой прибыли, % |

3,72 |

5,26 |

7,34 |

3,62 |

|

Коэффициент рентабельности реализации, рассчитанный по валовой прибыли, % |

4,02 |

6,19 |

7,42 |

3,40 |

|

Коэффициент рентабельности собственного капитала, % |

15,16 |

25,24 |

26,55 |

11,39 |

Важным показателем рентабельности деятельности организации является рентабельность активов. Рассчитанные данные говорят о том, что в 2016 году на 1 рубль активов приходилось 8,57 копеек чистой прибыли, что является не высоким показателем. В 2017 году данный показатель заметно увеличился и составил 14,61 копеек на рубль чистой прибыли, в 2018 году – 18,57 копеек.

ООО «Эффективные инвестиции - УК» имеет не высокий показатель рентабельности продукции по чистой прибыли: в 2016 году – с каждого рубля выручки получено 3,72 копейки чистой прибыли. В дальнейшем произошло увеличение показателя, и в 2017 году с каждого рубля выручки получено 5,26 копеек чистой прибыли, в 2018 году 7,34 копейки.

Важным показателем рентабельности является коэффициент рентабельности по валовой прибыли, который составляет в 2016 году 4,02, в 2017 году 6,19, в 2018 году 7,42, то есть с каждого рубля выручки от реализации продукции предприятие получало в 2016 году 4,02 копейки валовой прибыли, в 2017 году 6,19 копеек, в 2018 году 7,42 копейки.

Рассчитанные данные свидетельствуют о высоком значении рентабельности собственного капитала в 2016 году и его увеличении в 2017 и 2018 годах, что следует рассматривать положительно.

Проведем оценку эффективности использования оборотных средств ООО «Эффективные инвестиции – УК» (таблица 5).

Таблица 5

Показатели эффективности использования оборотных средств ООО «Эффективные инвестиции - УК»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018 от 2016 |

|

Оборачиваемость оборотных средств |

3,77 |

4,91 |

4,18 |

0,41 |

|

Оборачиваемость запасов |

5,74 |

7,88 |

7,08 |

1,34 |

|

Оборачиваемость дебиторской задолженности |

14,94 |

29,2 |

34,01 |

19,07 |

|

Оборачиваемость кредиторской задолженности |

5,18 |

6,95 |

7,2 |

2,02 |

|

Оборачиваемость активов (капитала) |

2,31 |

2,97 |

2,59 |

0,28 |

Коэффициент оборачиваемости оборотных средств ООО «Эффективные инвестиции - УК» вырос на 0,41, что свидетельствует об ускорении оборачиваемости.

Оборачиваемость запасов также ускорилась.

Следует отметить, что оборачиваемость дебиторской задолженности выше оборачиваемости кредиторской, что является благоприятным фактором в деятельности предприятия.

Дебиторская задолженность оборачивается быстрее оборотных средств. Это означает довольно высокую интенсивность поступления на предприятие денежных средств, то есть в итоге – увеличение собственных средств.

Коэффициент оборачиваемости активов (капитала) показывает эффективность использования имущества, отражает скорость оборота всего капитала организации. Продолжительность нахождения капитала в активах организации сократилась на 0,28.

Одновременный рост рентабельности и оборачиваемости активов является показателем эффективной деятельности предприятия по реализации услуг (темпы роста выручки ускоряются).

Далее приведем расчет показателей оборачиваемости оборотных активов в днях (таблица 6).

Таблица 6

Показатели оборачиваемости оборотных средств ООО «Эффективные инвестиции - УК» в днях

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018 от 2016 |

|

Оборачиваемость оборотных средств |

95,5 |

73,3 |

86,1 |

-9,4 |

|

Оборачиваемость запасов |

62,7 |

45,7 |

50,8 |

-11,9 |

|

Оборачиваемость дебиторской задолженности |

24,1 |

12,3 |

10,6 |

-13,5 |

|

Оборачиваемость кредиторской задолженности |

69,5 |

51,8 |

50 |

-19,5 |

|

Оборачиваемость активов (капитала) |

155,8 |

121,2 |

139 |

-16,8 |

|

Продолжительность операционного цикла, дни |

158,2 |

119 |

136,9 |

-21,3 |

|

Продолжительность финансового цикла, дни |

88,7 |

67,2 |

86,9 |

-1,8 |

Оборачиваемость активов за показывает, что организация получает выручку, равную сумме всех имеющихся активов, в 2016 году за 155,8 дней, в 2017 году за 121,2 дня, в 2018 году за 139 календарных дня.

Срок хранения запасов снизился на 11,9 дней, что является положительным фактором.

Оборачиваемость дебиторской задолженности характеризует скорость расчетов с покупателями и составляет: 24,1 дней в 2016 году, 12,3 дня в 2017 году, 10,6 дней в 2018 году. Показатель имеет высокое значение, так как дебиторская задолженность составляет небольшой удельный вес в активах предприятия.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько требуется оборотов для оплаты представленных фирме счетов. В 2016 году он составляет 69,5 в 2017 году 51,8 в 2018 году 50, то есть предприятие в среднем оплачивало свои счета через 69,5 дней в 2016 году, 51,8 дней в 2017 году и 50 дней в 2018 году. Значение коэффициента уменьшается, так как снижается не оплаченная задолженность поставщикам.

Поскольку оборачиваемость кредиторской задолженности выше оборачиваемости дебиторской задолженности, то такое положение дел можно назвать положительным фактором в деятельности предприятия.

Показатель длительности оборота краткосрочной задолженности по денежным платежам, рассматриваемый как индикатор платежеспособности в краткосрочном периоде, не превышал 180 дней. Таким образом, можно предположить, что сроки выполнения обязательств еще не истекли или у предприятия хватит ресурсов, чтобы расплатиться с кредиторами.

За 2016-2018 годы длительность операционного и финансового цикла снизилась, что положительно характеризует деятельность организации.

Таким образом, анализ факторов внутренней среды ООО «Эффективные инвестиции – УК» выявил следующие проблемы гостиничного комплекса:

- невысокие показатели рентабельности;

- высокие затраты на реализацию услуг, затраты на рубль услуг;

- низкие темпы обновления основных средств, что не может сказаться на перспективах развития предприятия;

- невысокие показатели оборачиваемости оборотных средств.

2.4. Мероприятия по улучшению влияния внутренней среды на деятельность предприятия

Для решения выявленных проблем – низких показателей рентабельности, невысокой оборачиваемости основных средств, для ООО «Эффективные инвестиции – УК» предлагается проведение следующих мероприятий.

Первое мероприятие - оказание дополнительного вида услуг как для гостей гостиницы Park Inn by Radisson, так и для жителей города Великий Новгород – проката велосипедов.

Для проката необходимо приобрести 10 велосипедов: 5 горных велосипедов STELS NAVIGATOR 500 и 5 городских велосипедов Stels Pilot 730. Затраты на покупку велосипедов составят (первоначальные инвестиции) (таблица 7):

Таблица 7

Первоначальные инвестиции на покупку велосипедов

|

Велосипед |

Цена, руб. |

Кол-во |

Сумма, руб. |

|

STELS NAVIGATOR 500 |

12200 |

5 |

61000 |

|

Stels Pilot 730 |

13500 |

5 |

67500 |

|

Итого |

10 |

128500 |

Итак, первоначальные инвестиции составят 128500 руб.

Условия проката будут следующими.

Для аренды велосипеда необходимо предоставить залог. В качестве залога принимаются денежные средства в размере 1000-3000 рублей (в зависимости от стоимости велосипеда), при этом необходимо предъявить паспорт или водительское удостоверение. После окончания проката, при условии соблюдения правил, залог возвращается клиенту.

Клиент принимает на себя всю ответственность за возможные повреждения или утрату оборудования в период аренды и обязуется компенсировать в полном объеме любой ущерб или потерю оборудования.

ООО «Эффективные инвестиции-УК» может разработать велоэкскурсии по городу Великий Новгород. Составим прейскурант на прокат велосипедов:

Таблица 8

Прейскурант цен на прокат велосипедов

|

Период проката |

Цена, руб. |

|

1 час |

100 |

|

2 часа |

150 |

|

5 часов |

300 |

|

1 сутки |

600 |

|

5 суток |

1000 |

|

15 суток |

2000 |

|

1 месяц |

3000 |

При групповых заказах (5 велосипедов и более) будет предоставляться скидка - 15%.

Рассчитаем выручку от проката велосипедов.

Проведенное анкетирование среди гостей отеля Park Inn by Radisson в Великом Новгороде показало, что около 150 человек в месяц воспользуются услугами проката велосипедов. Среднее время проката составляет 5 часов. Выручка составит (с апреля по октябрь, за 7 месяцев):

300 руб. х 150 чел. х 7 мес. = 315000 руб.

Исследование, проведенное среди жителей города Великий Новгород, показало, что воспользоваться услугами проката желают около 20 человек в месяц. Средняя продолжительность проката составляет 15 суток. Выручка составит (с апреля по октябрь, за 7 месяцев):

2000 руб. х 20 чел. х 7 мес. = 280000 руб.

Общая выручка от проката велосипедов равна:

315000 руб. + 280000 руб. = 595000 руб.

Рассчитаем расходы на прокат велосипедов.

Таблица 8

Расходы на прокат велосипедов в расчете на год

|

Показатель |

Сумма, руб. |

|

Доплата администратору за услуги проката (10000 руб. в месяц) |

120000 |

|

Отчисления с заработной платы в государственные внебюджетные фонды |

36000 |

|

Расходы на ремонт, содержание велосипедов |

50000 |

|

Итого |

206000 |

Прибыль от реализации услуг проката велосипедов составит:

595000 руб. – 206000 руб. = 389000 руб.

Налог на прибыль: 389000 руб. х 20% = 77800 руб.

Чистая прибыль: 389000 – 77800 руб. = 311200 руб.

Второе мероприятия, направленное на решение выявленных проблем ООО «Эффективные инвестиции-УК» - внедрение специального предложения «счастливый выходной» - отдых со скидкой 25% в выходные дни. В настоящее время в рабочие дни отель Park Inn by Radisson заполнен на 75 - 80% (т.к. приезжают много командированных лиц), в выходные дни – на 55 – 65%. Поэтому применение скидки в 50% в выходные дни будет выгодно и отелю, и покупателям. В данном случае покупатель услуги экономит на общих затратах, а отель выигрывает от скидки за счет увеличения оборачиваемости капитала, получая в итоге дополнительную прибыль.

Рассчитаем выручку от реализации услуги «счастливый выходной». Общее количество номеров – 226. Процент заполнения – 55% - 65%. Количество незаполненных номеров в выходные дни в среднем 35%:

226 х 35% = 79 номеров.

Средняя стоимость номера составляет 3550 руб. за 1 сутки. Стоимость со скидкой 25% составит 2662 рубля.

Полная выручка за год составит:

79 номеров х 2662 руб. х 50 выходных = 10514900 руб.

Итак, выручка от реализации номеров в выходные дни с 25-процентной скидкой составит 10514900 руб. за год.

Подсчитаем затраты на оказание гостиничных услуг в связи с их увеличением (таблица 9).

Таблица 9

Рост расходов оказание гостиничных услуг в расчете на год

|

Показатель |

Сумма, руб. |

|

Доплата уборщице, администратору, бухгалтеру в связи с увеличением объема работ (по 10000 руб. в месяц) |

360000 |

|

Отчисления с заработной платы в государственные внебюджетные фонды |

108000 |

|

Коммунальные и прочие расходы (из расчета 1000 руб. за 1 номер в сутки): 79 х 1000 руб. х 50 дней = 1975000 |

3950000 |

|

Итого |

4418000 |

Прибыль равна: 10514900 руб. – 4418000 руб. = 6096900 руб.

Налог на прибыль: 6096900 руб. х 20% = 1219380 руб.

Чистая прибыль: 6096900 руб. – 1219380 руб. = 4877520 руб.

Составим сводную таблицу финансовых результатов из реализации двух мероприятий (таблица 10):

Таблица 10

Расчет финансовых результатов от реализации мероприятий, тыс.руб.

|

Показатель |

2018 год |

Прокат велосипедов |

Скидки в выходные дни |

2020 год |

|

Выручка реализации |

163470 |

595 |

10515 |

174580 |

|

Расходы по реализации услуг |

151344 |

206 |

4418 |

155968 |

|

Прибыль от реализации |

12126 |

389 |

6097 |

18612 |

|

Чистая прибыль |

11992 |

311 |

4878 |

17181 |

Итак, чистая прибыль от реализации мероприятий, направленных на повышение рентабельности, оборачиваемости оборотных средств и обновлению основных средств в 2020 году составит 17181 тыс.руб., что на 5189 тыс.руб. или 43,27% выше уровня 2018 года.

ЗАКЛЮЧЕНИЕ

Каждое предприятие функционирует в постоянно изменяющихся условиях, обусловленных многообразием отношений, складывающихся внутри него, а также в процессе взаимодействия с другими экономическими субъектами. Совокупность этих отношений и составляет понятие среды предприятия. Данная среда в основном определяет характер деятельности фирмы и должна в обязательном порядке детально анализироваться в процессе комплексного анализа предприятия.

Внешняя среда организации - это условия и факторы, возникающие независимо от ее (организации) деятельности и оказывающие существенное воздействие на нее.

Внутренняя среда предприятия – это та часть общей среды, которая находится в пределах организации. Она оказывает постоянное и непосредственное воздействие на функционирование и эффективность предприятия.

Анализ факторов внешней и внутренней среды ООО «Эффективные инвестиции – УК» позволяет сделать следующие выводы.

ООО «Эффективные инвестиции - УК» представляет собой гостиничный комплекс с широким спектром оказываемых услуг, направленных исключительно на удовлетворение нужд и потребностей гостей.

ООО «Эффективные инвестиции – УК» имеет сеть отелей под брендом «Park Inn by Radisson®» – это молодой и активный бренд в сегменте средней ценовой категории с гостеприимными традициями гостиничного бизнеса и приемлемыми ценами.

Структура управления ООО «Эффективные инвестиции - УК» представлена линейно - штабной структурой. Ее возглавляет генеральный директор. В его подчинении служба приема и размещения, главный бухгалтер, служба эксплуатации номеров и оказания услуг, инженерно-техническая служба.

Анализ основных средств за 2016 – 2018 годы показал, что их техническое состояние несколько ухудшилось за счет замедления обновления. При этом показатели эффективности использования основных средств увеличились (фондоотдача, фондоемкость, фондовооруженность труда).

Показатели движения работников ООО Эффективные инвестиции - УК» являются невысокими. Производительность труда работников увеличивается.

Анализ факторов внутренней среды ООО «Эффективные инвестиции – УК» выявил следующие проблемы гостиничного комплекса:

- невысокие показатели рентабельности;

- высокие затраты на реализацию услуг, затрат на рубль услуг;

- низкие темпы обновления основных средств, что не может сказаться на перспективах развития предприятия;

- невысокие показатели оборачиваемости оборотных средств, что свидетельствует об излишнем накоплении оборотных средств.

Для решения выявленных проблем предлагаются следующие мероприятия.

Во-первых, оказание дополнительных услуг по прокату велосипедов. Первоначальные инвестиции на покупку велосипедов составляют 128500 руб. Выручка от проката велосипедов равна 595000 руб. Затраты – 206000 руб. Чистая прибыль составит 311200 руб.

Во-вторых, стимулирование сбыта услуг путем предоставления специального предложения – «счастливый выходной» - отдых в выходной день со скидкой в 25 процентов. Выручка составит 10514900 руб., затраты – 4418000 руб. Чистая прибыль от данного мероприятия – 4877520 руб.

Таким образом, реализация намеченных мероприятий приведет к повышению уровня рентабельности с 7,34% в 2018 году до 9,84% в 2020 году, ускорению оборачиваемости оборотных средств на 5,4 дня или 6,27%, росту основных средств на сумму первоначальных инвестиций в покупку велосипедов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Аббасходжаева Е.П., Куликова В.В., Заярная И.А. Внешняя и внутренняя среда менеджмента: сравнительная характеристика // Международный студенческий научный вестник. - 2017. - № 6. – С.39-42.

- Акулич И.Л. Внутренняя и внешняя среда маркетинга. – Минск, 2017. – 291 с.

- Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности. – М.: Финансы и статистика, 2016. - 513 с.

- Аничкина В.Р. Диагностика внешней и внутренней среды предприятия АО «Транснефть – Приволга» / Стратегические ориентиры развития экономических систем в современных условиях: межвуз. сб. ст. Самар. нац. исслед. ун-т им. С. П. Королева (Самар. ун-т) / Под общ. ред. Н. А. Дубровиной. - 2017. - С. 20-25.

- Бокарева В.В. Социальное управление внешней и внутренней средой предприятия малого бизнеса в России // Маркетинг в России и за рубежом. – 2017. - №4.

- Бабенкова А. Внешняя и внутренняя среда предприятия: проблемы взаимодействия // Общество и экономика. – 2016. - №11.

- Гайдаенко Т.А. Маркетинговое управление. Полный курс МВА. Принципы управленческих решений и российская практика. Учебник. – М.: Эксмо, МИРБИС, 2016. – 488 с.

- Гиляровская Л.Т., Лысенко Д.В., Ендовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности. – М.: ТК Велби, Издательство «Проспект», 2015. – 462 с.

- Голубков Е.П. Основы маркетинга. – М.: Финпресс, 2017.– 287 с.

- Дубровский В.Ж., Чайкин Б.И.. Экономика и управление предприятием. - Екатеринбург: Изд-во Уральского государственного экономического университета, 2016. - 482 с.

- Зайцев Н.Л. Экономика промышленного предприятия. Учебник. – М.: ИНФРА-М, 2016. – 352 с.

- Котляров И.Д. Внутренняя и внешняя среда фирмы: соотношение понятий // Вестник УрФУ. Серия экономика и управление.- 2017. -№ 5.

- Кочнев Л.С., Попова А.А. Анализ маркетинговой среды компании: глобальный подход // Вестник Челябинского государственного университета. -2017. - № 3. – С.56-60.

- Крылова Г.Д., Соколова М.И. Практикум по маркетингу. Учебное пособие. – М.. ЮНИТИ, 2016. – 416 с.

- Мордовин С.К. Управление человеческими ресурсами. - М.: Инфра-М, 2015. – 415 с.

- Непомнящий Е.Г. Экономика и управление предприятием. Учебное пособие. – Таганрог: ТРТУ, 2016. – 482 с.

- Основы предпринимательской деятельности: Экономическая теория. Маркетинг. Финансовый менеджмент / Под ред. В.М. Власовой. Учебник.– М.: Финансы и статистика, 2017. – 496 с.

- Пешкова Е.П. Маркетинговый анализ в деятельности фирмы. – М.: Ось-89, 2017. – 176 с.

- Разнодежин А.Ю. Содержание внутренней среды организации // Управление экономическими системами. – 2018. - №7. – С. 38-41.

- Семиков В.Л., Ушаков В.Д. Внутренняя среда организации // Технологии техносферной безопасности. – 2016. - №5.

- Строжева В.И. Анализ хозяйственной деятельности в промышленности. – Мн.: Высшая школа, 2016. – 542 с.

- Хрипач В.Я. Экономика предприятия. – Минск: Экономэкспресс, 2015. – 364 с

- Экономика / Под ред. А.И. Архипова. - М.: Высшая школа, 2018. – 275 с.

Приложение А

Приложение Б

Приложение В

- Сущность, функции, задачи и организация аукционов.

- Товарооборот как экономическая категория

- Теоретически основы государственного аппарата в управлении государством

- Технология регистрации иностранных граждан в РОССИЙСКОЙ ГОСТИНИЦЕ (Организация и технология регистрации иностранных граждан в гостинице)

- Организация работы прачечной и химчистки в гостинице.

- КЛАССИФИКАЦИЯ НОРМ ПРАВА (Основы формирования и развития норм права)

- Право на охрану здоровья и медицинскую помощь (ПРАВО НА ОХРАНУ ЗДОРОВЬЯ И МЕДИЦИНСКУЮ ПОМОЩЬ)

- Теории происхождения государства (.Пути возникновения государств)

- Обучение и элементы образовательного процесса

- Финансы коммерческих организаций и направление их использования

- Развитие подходов к оценке финансовой устойчивости банков Банка России (Теоретические аспекты оценки финансовой устойчивости коммерческого банка.)

- Роль мотивации в поведении организации (Теоретические аспекты применения мотивации в поведении организации )