Анализ уровня развития логистики запасов ООО «Сокора»

Содержание:

ВВЕДЕНИЕ

Логистика запасов – раздел общей теории логистики, изучающий закономерности создания и распределения запасов, разрабатывающий методы и подходы эффективного управления материальными запасами на всех стадиях движения материального потока.

Материальный запас представляет собой совокупность материальных ресурсов, деталей, полуфабрикатов, готовую продукцию, ожидающую вступления в процесс личного или производственного потребления.

Запасы в логистических системах создаются по следующим объективным причинам: возможность сбоев в установленном графике поставок; вероятность колебания спроса; вероятность наличия брака в партии поставки; сезонность потребления или производства некоторых видов продукции; колебания интенсивности производства; желание покупателей получить оптовые скидки; потребность немедленного обслуживания покупателей; минимизация простоев в производстве в связи с отсутствием запасных частей.

Фирмы стремятся увеличить оборачиваемость запасов, чтобы при меньшей площади складов и меньших затрат на содержание запасов, получить наибольший объем продажи и, следовательно, прибыли.

Поскольку оборот запасов находится в прямой зависимости от объема реализации, необходимо использовать все возможные методы стимулирования сбыта и ускорения, оборачиваемости материальных запасов.

Основные управленческие решения в отношении материальных запасов касаются определения сроков и количества заказов и влияют на стоимость закупаемых товаров, величину затрат, связанных с оформлением заказов, величину расходов, на хранение запасов и размер ущерба, возможного отсутствия запасов.

Главной задачей, торговых предприятий, является значительное увеличение прибыли и сокращение расходов на содержание товарных запасов.

Таким образом, управление запасами особенно актуально.

Основная цель данной работы заключается в исследовании проблем и разработке основных направлений совершенствования системы управления товарными запасами в ООО «Сокора».

Для достижения поставленной цели в работе необходимо решить

следующие задачи:

- изучать теоретические основы управления запасами и виды запасов;

- дать краткую характеристику ООО «Сокора»;

- проанализировать существующую систему управления запасами в ООО «Сокора»;

- разработать пути совершенствования управления запасами в ООО «Сокора».

Объектом исследования является управление материальными запасами в ООО «Сокора».

Предмет исследования – норма запаса и оптимальный запас товара.

Субъектом исследования логистической системы является материальный запас.

В процессе работы были использованы финансовая и бухгалтерская отчетность ООО «Сокора», а также книги и статьи отечественных и зарубежных авторов.

1 Теоретические основы материальных запасов на предприятии

Сущность, классификация и виды материальных запасов

Объективная необходимость создания и поддержания запасов определяется двумя основными причинами – несоответствием объема поставки объему их разового потребления и разрывом во времени и пространстве между моментом поступления товара и его потреблением [14, с. 251].

Наиболее типичными целями создания запасов являются повышение эффективности производства, эффективное обслуживание потребителей, страхование сбоев в поставках, защита от повышения закупочных цен, экономия на оптовых скидках, экономия на транспортировке, стремление хозяйствующих субъектов к экономической безопасности, что выражается в недопущении дефицита или отрицательного уровня запасов.

В логистике принято выделять следующие виды запасов:

- по типу;

- по месту нахождения;

- по функциональному назначению;

- для учета целей [5, с. 147].

Рассмотрим данные классификации подробнее.

В зависимости от типа (формы) выделяют следующие виды запасов [7, с. 320]:

- сырье и материалы – материальная продукция, предназначенная для дальнейшей обработки;

- незавершенное производство – запасы незаконченной изготовлением продукции, находящейся на разных стадиях производственного цикла;

- готовая продукция – товар, прошедший все стадии производства и предназначенный для продажи;

- отходы производства – побочная продукция, получаемая в результате технологического процесса, признанная непригодной для дальнейшего использования в данном производстве;

- материалы и комплектующие, используемые для технического обслуживания, ремонта и эксплуатации.

По месту нахождения выделяют [12, с. 246]:

- производственные запасы (manufacturing inventory) − запасы, предназначенные для производственного потребления, создаются на производственных или сервисных предприятиях;

- заделы незавершенного производства (work-in-process inventory) – запасы промежуточных продуктов, находящиеся на разных стадиях производственного цикла, предназначенные для обеспечения непрерывности, ритмичности и равномерности технологических процессов;

- товарные запасы − запасы готовой продукции на складах производственных предприятий, то есть сбытовые запасы (merchandise inventory), запасы оптовых торговых организаций в каналах распределения (distribution inventory) и запасы розничной торговли розничной торговли (trade inventory);

- транспортные (транзитные) запасы или запасы в пути (in-transit inventory, pipeline stock, transportation stock) − запасы, находящиеся в процессе транспортировки от поставщика к потребителю [19, с. 98].

По функциональному назначению выделяют [17, с. 167]:

- текущий (регулярный) запас (base stock, lot-size stock, cycle stock) – запас, обеспечивающий бесперебойность снабжения производства между двумя поставками и непрерывность сбытовых процессов; как правило, носят цикличный характер;

- максимально желательный запас – максимальный объем запаса, который может быть при установленных параметрах заказов и поставок, определяет целесообразную величину складских площадей;

- гарантийный запас – уровень запаса, постоянно поддерживаемый на предприятии, равен сумме страхового и подготовительного запасов;

- страховой или резервный запас (safety stock, stabilization stock) − запас, создаваемый с целью бесперебойного снабжения в случае непредвиденных обстоятельств (отклонений в сроках или объеме поставки, резких изменений интенсивности расходования запаса и др.);

- подготовительный (буферный) запас (buffer stock, incoming stock) – запас, требующий дополнительной подготовки, прежде чем быть использованным в хозяйственной деятельности;

- пороговый запас (точка заказа, reoder point) – уровень запаса, определяемый в системах сплошного контроля состояния запаса, который показывает момент в который следует сделать очередной заказ;

- сезонный запас (seasonal inventory) - запас, создаваемый в связи с сезонным потреблением, производством или транспортировкой продукции [6, с. 45].

Для целей учета выделяют выделяют следующие виды запасов [3, с. 209]:

- наличный запас (inventory on hand) – запас продукции, который имеются на предприятии (в логистической системе) на момент учета;

- переходящий запас (residual inventory) − остатки запаса определенного вида продукции на конец отчетного периода, которые будут использованы (реализованы) в будущем отчетном периоде;

- неликвидные запасы (dead stock) − запасы, которые в течение длительного времени не были реализованы, подлежат переоценке или списанию;

- неиспользуемые запасы (unneeded stock) − запасы, потребность в которых на данном предприятии в данный момент времени отсутствует;

- сверхнормативные запасы (excess inventory, surplus stock) − запасы, уровень которых превышает заданные нормы [10, с. 97].

Роль и задачи материальных запасов на предприятии

Материальный запас представляет собой совокупность материальных ресурсов, деталей, полуфабрикатов, готовую продукцию, ожидающую вступления в процесс личного или производственного потребления.

Материальные запасы создаются по ряду причин [11, с. 412]:

- несовпадение в пространстве и во времени величины спроса и предложения на материальный ресурс;

- вероятность случайных отклонений в нормальном ходе производства и сбыта продукции, резкие колебания объема спроса;

- сезонный характер производства и потребления отдельных видов продукции, а также сезонные аспекты транспортировки материальных ресурсов;

- инфляционные ожидания и спекулятивные намерения;

- экономические аспекты;

- экономия транспортных затрат;

- снижение издержек по оформлению заказа;

- получение оптовых скидок;

- сведение к минимуму простоев производства;

- возможность немедленного обслуживания клиентов и т.п. [13, с. 146].

Причины, побуждающие хозяйствующих субъектов создавать и поддерживать материальные запасы, обусловливают их основные функции.

Главная экономическая функция материальных запасов заключается в обеспечении относительной независимости потребления (во времени и пространстве) от предложения продукции, а также других внешних факторов (природные и техногенные катаклизмы, угрозы военных действий, террористических актов и пр.) [9, с. 207].

Таким образом, роль запасов в логистической стратегии фирмы состоит в том, что они обеспечивают надежность процессов производства и обращения, а также позволяют повысить их эффективность за счет снижения отдельных составляющих производственных затрат и издержек обращения.

Запасы в логистических системах играют важнейшую роль и создаются для решения следующих задач:

- страхование от возможных сбоев в установленных параметрах поставок (поставка товара с опозданием, несоответствие поставляемого товара по объему, качеству или комплектации может привести к дефициту и остановке процессов производства или сбыта; создание страхового запаса позволяет предприятию избежать неблагоприятных последствий сбоя);

- обеспечение непрерывности процессов в случае резких колебаний спроса (не удовлетворение возросшего спроса приводит к упущенной выгоде, запас позволяет сгладить возможные колебания);

- сезонность потребления, производства или транспортировки некоторых видов продукции (например, сельскохозяйственная продукция производится только летом, в связи с этим создается запас для покрытия потребности в течение всего года);

- получение оптовых скидок (поставщик зачастую предлагает скидку с цены при увеличении партии поставки, что приводит к созданию запаса);

- экономия на транспортных издержках (транспортировка крупных партий продукции экономически более выгодна в связи с этим на складах предприятий накапливаются и комплектуются объемы запасов равные оптимальным транспортным партиям);

- повышение уровня обслуживания потребителей (если стратегией предприятия является высокий уровень обслуживания потребителей, немедленное реагирование на спрос, то ему необходимо создавать избыточный запас, создавать все условия для избегания дефицита) [8, с. 78].

Таким образом, основная проблема управления запасами на предприятии заключается в нахождении компромисса между двумя противоречивыми группами задач: с одной стороны сокращение размера запасов и недопущение их избыточного количества, с другой – недопущение дефицита и обеспечение бесперебойности снабжения [15, с. 144].

Управление запасом на предприятии осуществляется путем воздействия на определенные параметры запасов, к ним относятся:

- параметры спроса;

- параметры уровня запаса;

- параметры заказов и поставок [18, с. 362].

Рассмотрим их особенности.

Параметры спроса включают следующие характеристики:

- величина потребления (расхода) запаса за установленный период;

- средняя интенсивность расхода запаса в единицу времени;

- фактическая интенсивность расхода запаса в единицу времени;

- функция потребления за установленный период;

- интервалы потребления [16, с. 128].

В данной группе наиболее важным параметром является интенсивность расхода запаса, которая характеризует изменение спроса на ресурс в каждую установленную единицу времени. Величина интенсивности расходования запаса может быть постоянной или переменной; дискретной или непрерывной.

Параметры заказов и поставок включают:

- размер заказа;

- момент заказа;

- точка заказа;

- интервал между заказами;

- размер партии поставки;

- время поставки и др. [23, с. 314].

В данном контексте понятия «заказ» и «поставка» следует различать: заказ – это планируемое событие, а поставка − фактическое. В идеальных условиях размер поставки должен быть равен размеру заказа, но в реальных условиях это соблюдается не всегда в связи с корректировкой поставки в соответствии с параметрами транспортировки или в связи с нарушением условий поставщиком.

К параметрам уровня запаса относят [24, с. 271]:

- максимальный уровень запаса (или желательный запас) – максимальный объем запаса который может быть при установленных параметрах заказов и поставок, определяет целесообразную величину складских площадей;

- минимальный уровень запаса (гарантийный запас) – уровень запаса, постоянно поддерживаемый на предприятии, создаваемый с целью защиты от неопределенности, равен сумме страхового и подготовительного запасов;

- пороговый уровень запаса – уровень запаса, определяемый в системах сплошного контроля состояния запаса, данный уровень показывает момент в который следует сделать очередной заказ [20, с. 167].

Показатель оборачиваемости характеризует эффективность управления запасами, позволяет определить остатки неликвидных или некондиционных запасов. Значимость показателя оборачиваемости обусловлена тем, что прибыль формируется при использовании запаса в операционном цикле, то есть при каждом «обороте» запасов [16, с. 86].

Существует два основных способа расчета коэффициента оборачиваемости запасов:

- отношение себестоимости продаж к среднему остатку запасов:

Коэффициент оборачиваемости запасов = себестоимость продаж/

средний остаток запасов, (1)

Средний остаток запасов = Стоимость запасов на начало периода +

Стоимость запасов на конец периода, (2)

- отношение выручки от продаж к среднему остатку запасов:

Коэффициент оборачиваемости запасов = Выручка/

Средний остаток запасов, (3)

Помимо коэффициента оборачиваемости, рассчитывают показатель оборачиваемости запасов в днях. Он показывает, за сколько дней в среднем расходуется запас, позволяет ответить на вопрос, на сколько дней работы предприятия хватит имеющихся запасов, что важно для планирования заказов [4, с. 187].

Оборачиваемость запаса в днях рассчитывают по формуле:

Оборачиваемость запасов в днях = Число дней в анализируемом периоде/

Коэффициент оборачиваемости запасов, (4)

Общепринятых нормативов для показателей оборачиваемости не существует, их следует анализировать в динамике конкретного бизнеса. Снижение коэффициента оборачиваемости запасов говорит о накоплении избыточного запаса, накопление неликвидных материалов, неэффективная складская логистика. Однако высокий коэффициент оборачиваемости также не всегда является позитивным фактом, так как может означать истощение складских запасов, что способно привести к перебоям в бизнес-процессах [2, с. 78].

Таким образом, необходимость образования запасов связана с характером процессов производства и воспроизводства. Основной причиной образования запасов является несовпадение в пространстве и во времени производства и потребления материальных ресурсов.

Наличие запасов позволяет бесперебойно обеспечивать выполнение установленной производственной программы. Отсутствие на предприятии материалов вследствие исчерпания запасов нарушает ритм работы производственного процесса, приводит к простоям оборудования или даже к необходимости перестройки технологического процесса.

Одной из причин создания запасов является также возможность колебания спроса. Спрос на какую-либо группу товаров можно предсказать с большой долей вероятности. Однако прогнозировать спрос на конкретный товар гораздо сложнее.

2 Управление материальными запасами на предприятии

Принципы управления материальными запасами на предприятии

Управление снабжением и запасами – это предмет изучения логистики, науки о планировании, управлении, организации и контроле движения информационных и материальных потоков во времени и пространстве от источника до потребителя [14, с. 145].

Логистический менеджмент закупок направлен на качественное и надежное обеспечение компаний материальными ресурсами, которые нужны для реализации имеющегося производственного расписания. При этом производственное расписание ориентируется на маркетингово-логистическую стратегию фирмы на рынках сбыта готовой продукции, благодаря чему базисные логистические активности интегрируются. Однако эта цель может быть достигнута при разных ресурсных затратах. Логистический менеджмент сталкивается со следующими проблемами оптимизации [16, с. 132]:

- в цепи снабжение-производство. К примеру, необходимо минимизировать издержки на закупку материальных ресурсов при условии максимизации качества и надежности поставок или обеспечении заданной вероятности поставки без сбоев,

- в полной логистической цепи. К примеру, требуется минимизировать общие логистические издержки, включая затраты на закупки с установленной вероятностью удовлетворения спроса [20, с. 201].

Существует типовой перечень логистических действий, обеспечивающих управление закупками в большинстве фирм:

- идентификация потребностей. На первом этапе менеджмента закупок определяются снабженческие трансакции, которые должны быть сформированы между отделом закупок и потребителями конкретных материальных ресурсов;

- оценка требований потребителей (как к самим материальным ресурсам, так и к параметрам поставок);

- решение «покупать или делать». В некоторых случаях компании выгоднее самой произвести материальные ресурсы, а не приобретать их у сторонних производителей. Для принятия этого решения сравниваются затраты на выпуск и достижимый уровень качества; [21, с. 165]

- определение типа закупок. В настоящее время выделяют три основных типа организации закупок материальных ресурсов, отличающихся сложностью и продолжительностью: установившиеся закупки, модифицированные закупки (в которых меняются или поставщик, или параметры закупаемых МР), новые закупки, вызванные потребностями нового внутрифирменного пользователя;

- анализ рыночного поведения. Это важно для поиска поставщика и выявления факторов и критериев его отбора на последующих этапах;

- идентификация потенциальных поставщиков. Составляется список поставщиков, которые способны удовлетворить требования внутрифирменных потребителей по закупаемым материальным ресурсам. В этот список должны включаться и те поставщики, с которыми компания ранее не работала; [24, с. 246]

- предварительная оценка потенциальных поставщиков. На этом этапе сравнивается заявляемое поставщиками качество материальных ресурсов и условия поставок с требованиями внутрифирменных пользователей. Заведомо не удовлетворяющие требованиям (даже по обещаниям, а не реальной работе) поставщики отсеиваются;

- оценка предварительно отобранных поставщиков и окончательный выбор партнера. На этой стадии используют более глубокое исследование поставщиков на основе многих критериев (весовые коэффициенты которых могут отличаться в разных случаях); [22, с. 165]

- осуществление поставок и получение сопутствующего сервиса. Это совокупность логистических активностей, обеспечивающих процесс поставки конкретного материального ресурса от поставщика к покупателю, в частности, оформление договора, передача прав собственности, заказ, транспортировка, хранение и т.д.

- контроль выполнения закупки (по ценам, срокам, параметрам поставки, качеству материального ресурса и сервиса).

Управление запасами – это ключевая логистическая активность, которая играет значительную роль в логистическом менеджменте (как при оценке трудоемкости, так и при оценке затрат). В том или ином виде запасы формируются во всех звеньях логистической цепи или канала, что приводит к иммобилизации оборотного капитала. [21, с. 147]

Материальные запасы – это находящиеся на различных стадиях производства продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс внутреннего или производственного потребления. [17, с. 306]

Запасы могут быть классифицированы по различным основаниям.

По месту возникновения в логистической цепи различают запасы:

- материальных ресурсов (сырье и материалы);

- незавершенного производства;

- готовой продукции;

- тары;

- возвратных отходов.

На основе интегрального подхода, базирующегося на выделении логистических активностей, выделяют запасы:

- материальных ресурсов в снабжении;

- производственных запасов материальных ресурсов;

- незавершенного производства;

- готовой продукции;

- товарные (сбытовые) запасы готовой продукции в системе дистрибьюции;

- совокупные материальные запасы. [10, с. 96]

Также по комплексным логистическим активностям запасы можно разделить на [13, с. 154]:

- складские – продукция, которая находится на складах (внутрифирменных или посреднических);

- транспортные (транзитные, запасы в пути) – запасы, которые транспортируются в настоящее время между местами хранения или в пределах одной зоны хранения;

- запасы грузопереработки (к примеру, сортировка, перегрузка в транспортном узле между видами транспорта, консолидация).

По функциональному назначению запасы бывают [17, с. 124]:

- текущие, служащие для обеспечения непрерывных процессов производства или сбыта в межпоставочный период. Составляют основную часть производственного или сбытового запаса;

- гарантийные (страховые), предназначенные для снижения логистических и финансовых рисков из-за колебаний спроса на продукцию, нарушения обязательств со стороны поставщика и т.д.

- подготовительные, связанные с необходимостью подготовить материальные ресурсы или готовую продукцию к потреблению;

- сезонные, которые используются в производствах или сбыте, имеющем ярко выраженные сезонные колебания. [8, с. 85]

Анализ эффективности управления производственными запасами

Работа экономической системы выстраивается на производственном процессе, включающем в себя этапы создания, распределения, дальнейшего сбыта и конечного потребления продуктов и услуг. Само воспроизводство происходит в реальном секторе экономики на уровне предприятий различных имущественных форм и видов деятельности. Предприятия обеспечивают доход государственного бюджета, а также потребность общества в экономических благах. Рыночная модель отношений предполагает независимость их функционирования, стремление к получению и максимизации дохода. [7, с. 14]

Деятельность предприятий строится на имеющихся у собственника ресурсах и производственных фондах. Для обеспечения воспроизводства необходимо постоянное наличие следующих компонентов: сырья; материалов; топлива; полуфабрикатов; энергии, воды и так далее.

У каждого объекта хозяйствования имеются свои особенности функционирования, что требует от руководителя организации поставки именно того сырья и материалов, которые необходимы для стабильной работы и получения финансового результата. Как правило, предприниматель стремится к расширению рынка сбыта, увеличению мощности производства, максимизации выручки и объема выпуска. Это возможно при оптимизации производственных затрат, которая достигается, в том числе, за счет обоснованного объема закупок необходимых материальных ресурсов. То есть, каждый вложенный рубль должен давать определенный доход. [11, с.130]

Можно сказать, что материальный ресурсы являются основной производственного процесса. Они обеспечивают деятельность предприятий, достижение ими коммерческого результата. Для оценки эффективности использования материальных средств проводится анализ затрат на их закупку, а также расчет необходимого объема ресурсов для конкретной производственной деятельности. [16, с. 58]

Обеспечение материальными ресурсами влияет на место предприятия в рыночных отношениях, конкурентной борьбе, ее стратегии и тактики существования. Главной составляющей работы в сфере материального и ресурсного управления является планирование затрат на их закупку или производство. Материальные ресурсы, их стоимость относятся на конечную цену реализации готового блага. В бухгалтерском и налоговом учете они проходят по статье «материальные затраты», где отражаются такие данные как:

- цена покупки материальных ресурсов;

- выплаты посредникам, перевозчикам, предприятиям обеспечения и снабжения;

- наценка;

- таможенные сборы и платежи;

- оплата биржевых услуг;

- выплаты за хранение, доставку, транспортировку. [19, с. 164]

Обеспечение потребностей предприятия осуществляется экстенсивным или интенсивным путем. Первый предполагает постепенное увеличение расходов на материальные ресурсы, связанно с расширением закупок, либо с их дополнительным производством для собственных нужд [17, с. 116].

Важно отметить, что рыночная модель отношений негативным образом сказалась на экологии планеты, показав конечность запасов ресурсов, а также постепенное загрязнение природы. Ужесточение требований экологической политики привело к тому, что дополнительные резервы использования материальных ресурсов достигаются за счет повышения эффективности их применения. То есть, их закупка и расход должны быть обоснованными и соответствовать фактической потребности. Чтобы решить эту задачу прибегают к инструментам экономического анализа, таким как:

- Оценка объема закупок в сфере снабжения.

- Вычисление и утверждение расчетов по реальной потребности в ресурсах.

- Анализ и оценка эффективного применения ресурсов, находящихся в наличии.

- Фиксирование факторов, оказывающих воздействие на материалоемкость производства.

- Отслеживание и установление связи между затратами материальных ресурсов и конечным результатом [21, c.82].

Данные для экономического анализа могут быть взяты из заявок, договоров, спецификаций, различных форм отчетности, калькуляционной и плановой стоимости, нормативов и норм продукции.

Современный этап экономического развития предполагает уделять особое внимание экологии планеты и будущему здоровью человечества. Достаточно давно стало понятно, что недра земли, природные ресурсы конечны. Это повлияло на работу производственного сектора. Теперь многие предприятия стремятся перерабатывать собственные отходы, используя их для производственных нужд. [12, с. 255]

Большое влияние оказывает развитие науки и техники. Большая часть преобразований, рационализаторства и изобретательства в производстве связано с уменьшением затрат на материальное обеспечение процесса создания благ.

Таким образом, повышение эффективности использования материальных ресурсов является завершающей стадией планирования производственной деятельности. Рассматривается возможность применения организационно-технических мероприятий по обновлению технологического оснащения с целью сокращения затрат, в том числе, на материальные ресурсы.

Наиболее часто предприниматели и владельцы крупных предприятий в своей практической деятельности используют следующие методы повышения эффективности применения материальных ресурсов. Оптимизация использования ресурсов в технологическом процессе создания блага может осуществляться за счет внедрения новых принципов работы, пересмотра применяемых видов сырья, экономия при проведении дополнительных работ (хранение, перевозка).

Проведение маркетинговых исследований конкурентов, а также потребностей клиентов позволит использовать имеющиеся у конкурентов наработки и четко следовать покупательским предпочтениям. Улучшение и модернизация технологии, изменение принципов производства могут положительно сказаться на снижении затрат на материальные ресурсы.

3 Анализ уровня развития логистики запасов ООО «Сокора»

3.1 Характеристика предприятия ООО «Сокора»

ООО «Сокора» зарегистрирована 23 ноября 2015 г. регистратором Инспекция Федеральной налоговой службы по Верх-Исетскому району г.Екатеринбурга. Руководитель организации: директор Голомолзин Роман Николаевич.

Юридический адрес ООО «Сокора» - 620085, Свердловская область, город Екатеринбург, Монтерская улица, дом 8, офис 26.

Вид деятельности предприятия:

- установка окон и дверей из ПВХ (основной вид деятельности),

- раздвижные алюминиевые лоджии и элитные деревянные окна из сосны, дуба, лиственницы,

- установка гаражных секционных ворот Hormann (Германия),

- установка шлагбаумов,

- установка роллет,

- двери, огнестойкие двери Hormann,

- рольставни,

- автоматика для распашных и откатных ворот,

- оптовая и розничная продажа комплектующих для производства окон ПВХ.

ООО «Сокора» является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, расчетный счет и другие счета в банках, может от своего имени заключать договоры.

Компания ООО «Сокора» использует в своем развитии два комплексных типа стратегий: стратегию стимулирования сбыта и стратегию роста.

Стратегия стимулирования сбыта состоит из следующих типов стратегий:

- Стратегия разработок новых товаров.

- Стратегия ценообразования.

- Стратегия заполнения рынка.

Целью создания компании является реальное повышение качества услуг, ускорение формирования товарного рынка, извлечение прибыли из хозяйственной деятельности.

Предметом деятельности компании является:

- организация оптовой и розничной торговли комплектующих для производства окон ПВХ;

- производство, закупка, переработка, доставка и реализация комплектующих для производства окон ПВХ;

- производство строительных, монтажных, наладочных и ремонтных работ, включая проектные услуги по представленному виду деятельности;

- приобретение, аренда и эксплуатация недвижимого имущества, в том числе складских помещений.

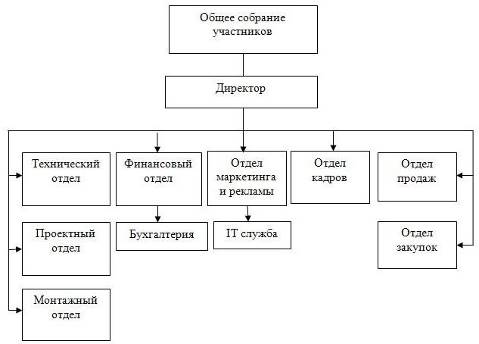

Организационная структура ООО «Сокора» представлена на рисунке 1.

Рис. 1. Организационная структура управления ООО «Сокора»

Управление персоналом в ООО «Сокора» осуществляется отделом кадров. Главными задачами отдела кадров является участие в разработке и реализации целей и стратегии управления персоналом в организации, а так же достижение максимальной эффективности труда работников всех уровней на основе реализации гибкой политики материального стимулирования и укрепления дисциплины труда. На момент кризисной ситуации кадровый в состав были внесены незначительные изменения, что не повлияло на работу компании.

Оплата труда рабочих – ставка, а так же четко расписанная и внедренная система премирования и мотивирования сотрудников. Система мотивации и премирования разработана с учетом потребностей рынка и фирмы, а так же она является справедливой и обоснованной. В настоящее время активно применяются нефинансовые методы мотивирования работников.

Серьезным аспектом стратегии работы ООО «Сокора» является формирование руководящих кадров из собственных сотрудников, то есть работа по планированию карьеры сотрудников, оценке их деятельности, ротации, продвижению, что особенно важно в сложившейся кризисной ситуации.

Контроль за финансово-хозяйственной деятельностью дирекции осуществляется ревизионная комиссия фирмы, которая создается общими сборами основателей общества из числа основателей или их представителей в количестве шести человек. При этом директор не может быть членом комиссии.

Поставки необходимого сырья и товаров ведутся от поставщиков, которые проверены годами. С ними заключены контракты на поставку высококачественных материалов. Сырье проходит жесткий контроль качества и если не соответствует нормам и требованиям ООО «Сокора» возвращается обратно поставщикам с требованием исправить свои ошибки. Поставщики, желающие сотрудничать с ООО «Сокора», могут принять участие в тендерах.

Тендеры проводятся с целью отбора поставщиков, предоставляющих наиболее экономически выгодные условия сотрудничества. Тендерная документация разработана юристами – консультантами и четко следит за процедурой проведения тендера. Вся тендерная документация проходит через отдел закупок, а так же финансовый отдел.

Качество, надежность и конкурентоспособность фирмы может поддерживаться только при использовании современного технологического оборудования и эффективной команды. Сейчас в соответствии с генеральным планом технико-экономического развития предприятия ведется закупка нового производственного и складского оборудования. Это оборудование позволит ускорить и автоматизировать работу фирмы, а так же сократить затраты, что прямо влияет на себестоимость продукции.

Ниже произведена бальная оценка конкурентоспособности деятельности ООО «Сокора» по сравнению с двумя наибольшими конкурентами. Оценка конкурентоспособности оценивается путем выставления бальной оценки соответствующему показателю. Оценка показателя производиться по пятибалльной шкале.

Таблица 1

Оценка конкурентоспособности предприятия

|

Показатели |

Сокора |

Конк.1 |

Конк. 2 |

|

Время работы на рынке |

4 |

4 |

4 |

|

Доля рынка |

4 |

4 |

3 |

|

Экономическая ситуация |

4 |

3 |

3 |

|

Эффективность менеджмента |

4 |

3 |

3 |

|

Имидж предприятия |

4 |

4 |

3 |

|

Конкурентоспособность продукции |

5 |

4 |

4 |

|

Ценовые показатели |

5 |

4 |

4 |

|

Итого |

30 |

26 |

24 |

На основе проведенной оценки, исходя из заданных показателей, можно сделать вывод, что наиболее конкурентоспособной является компания «Сокора».

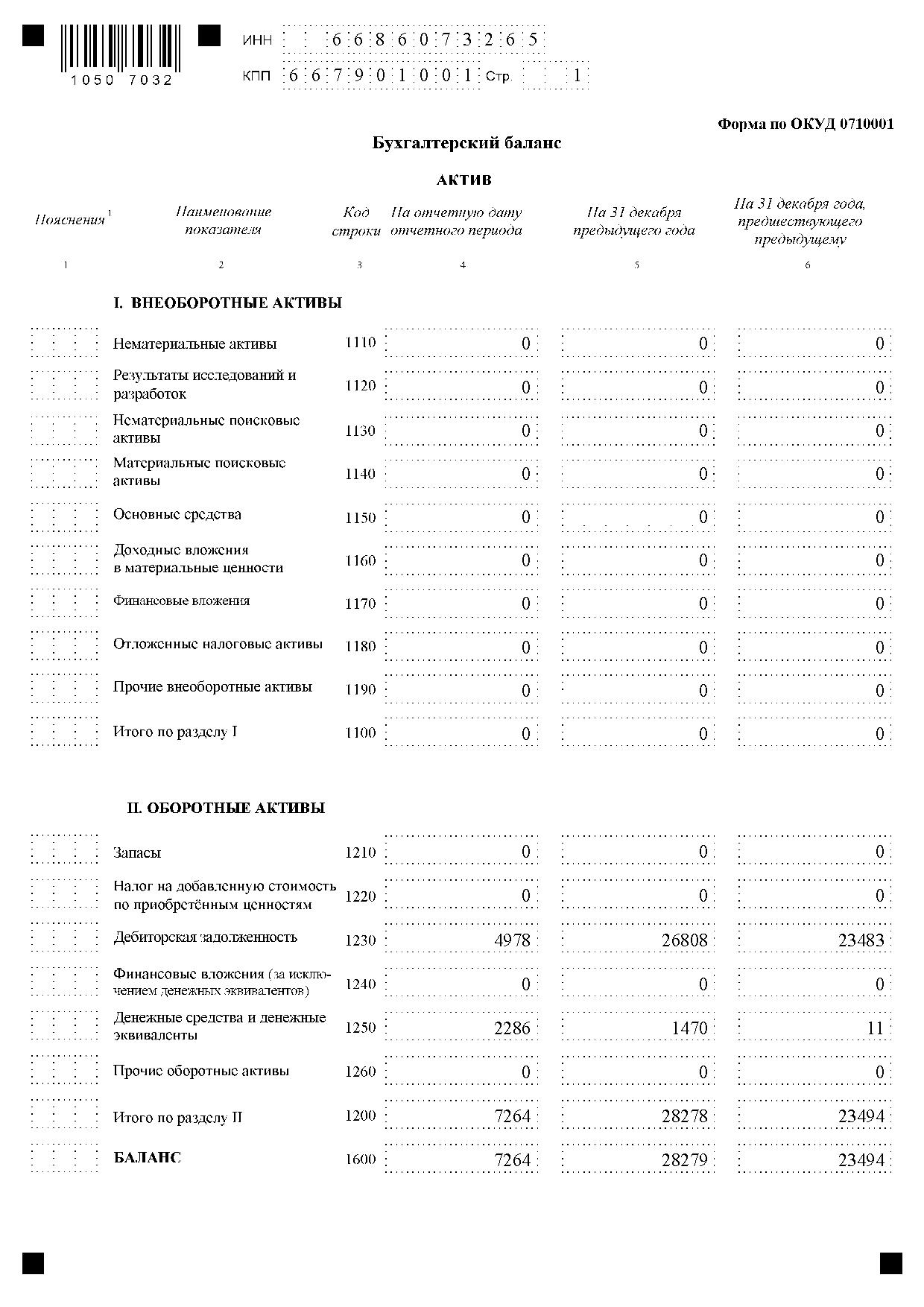

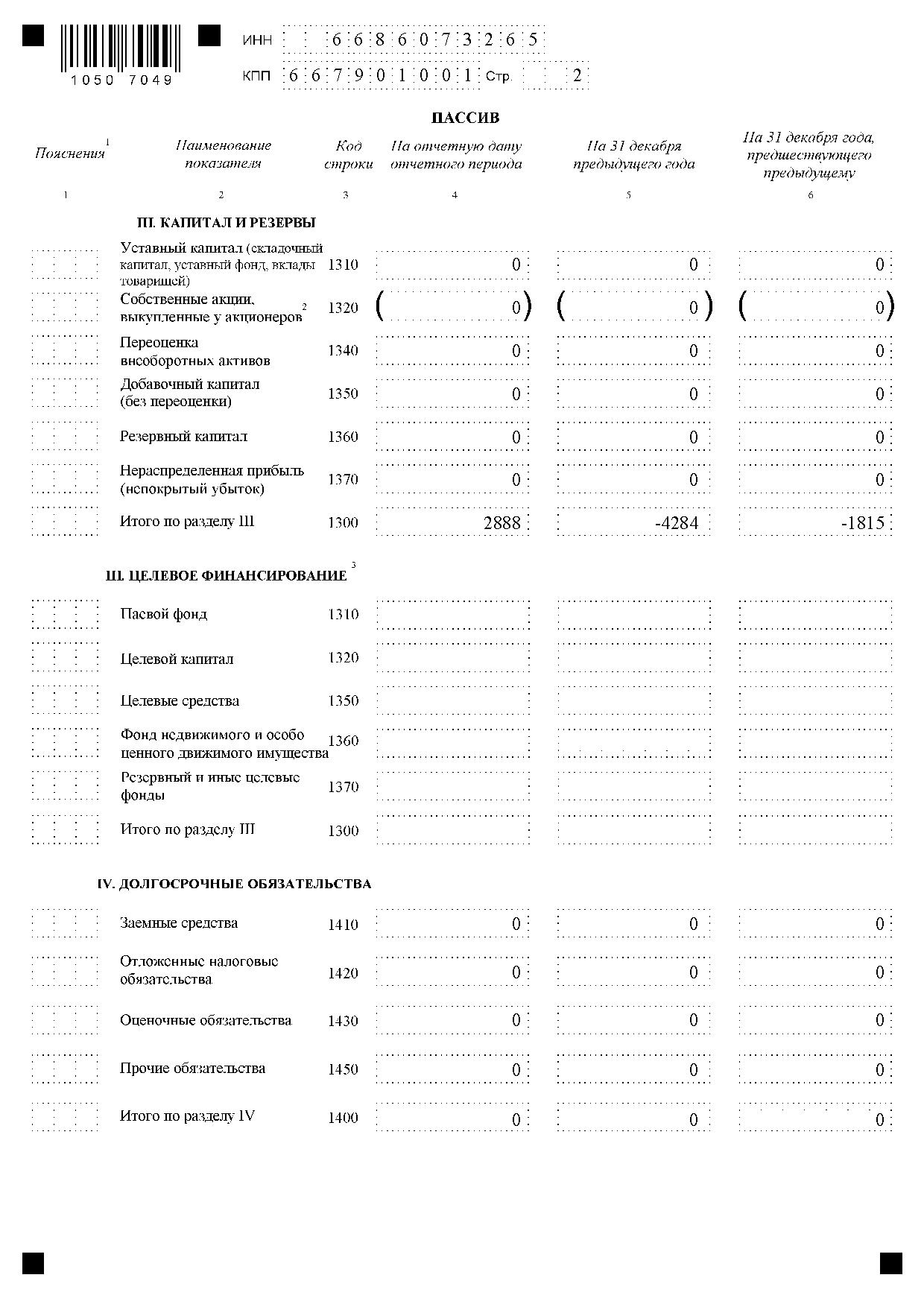

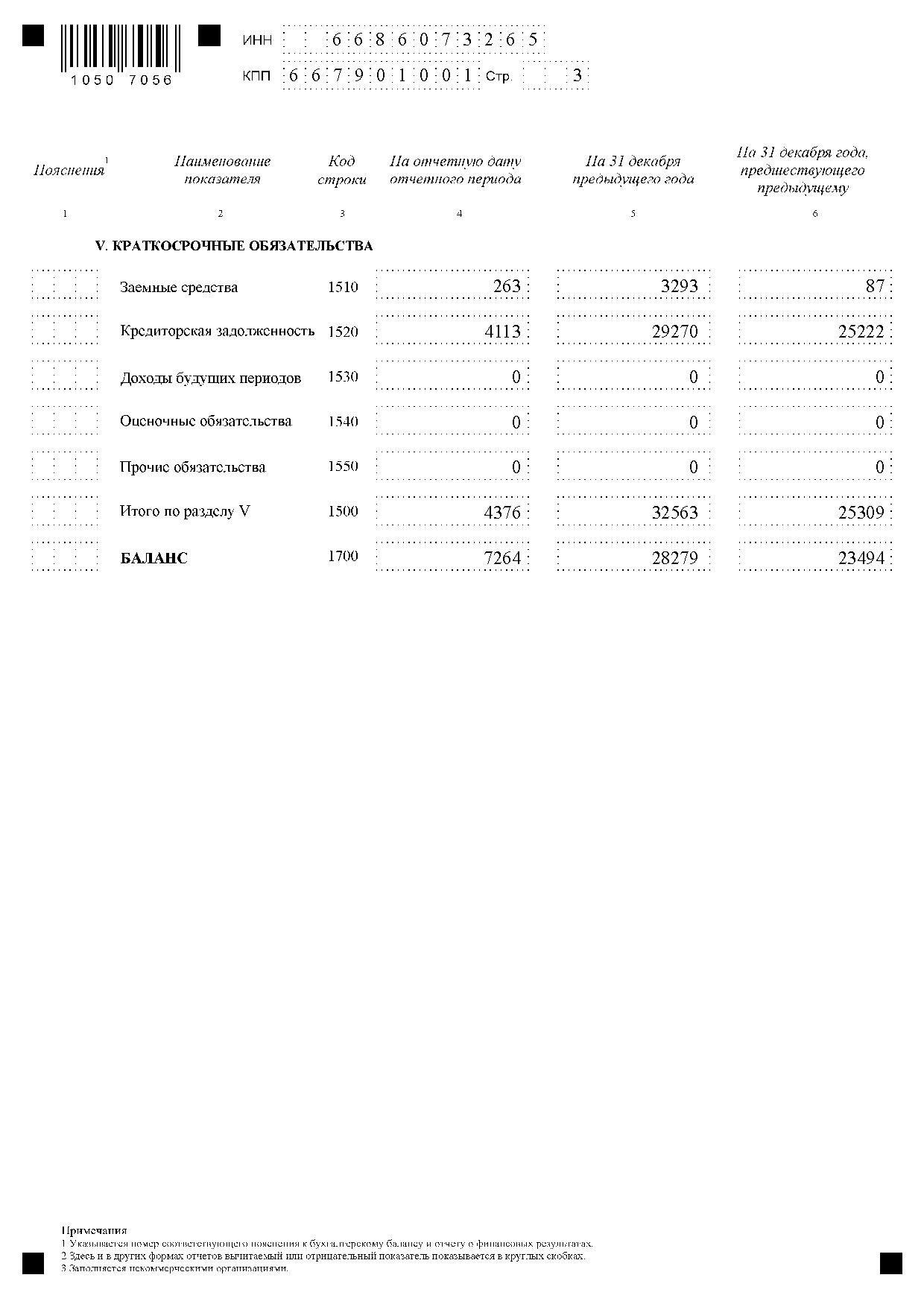

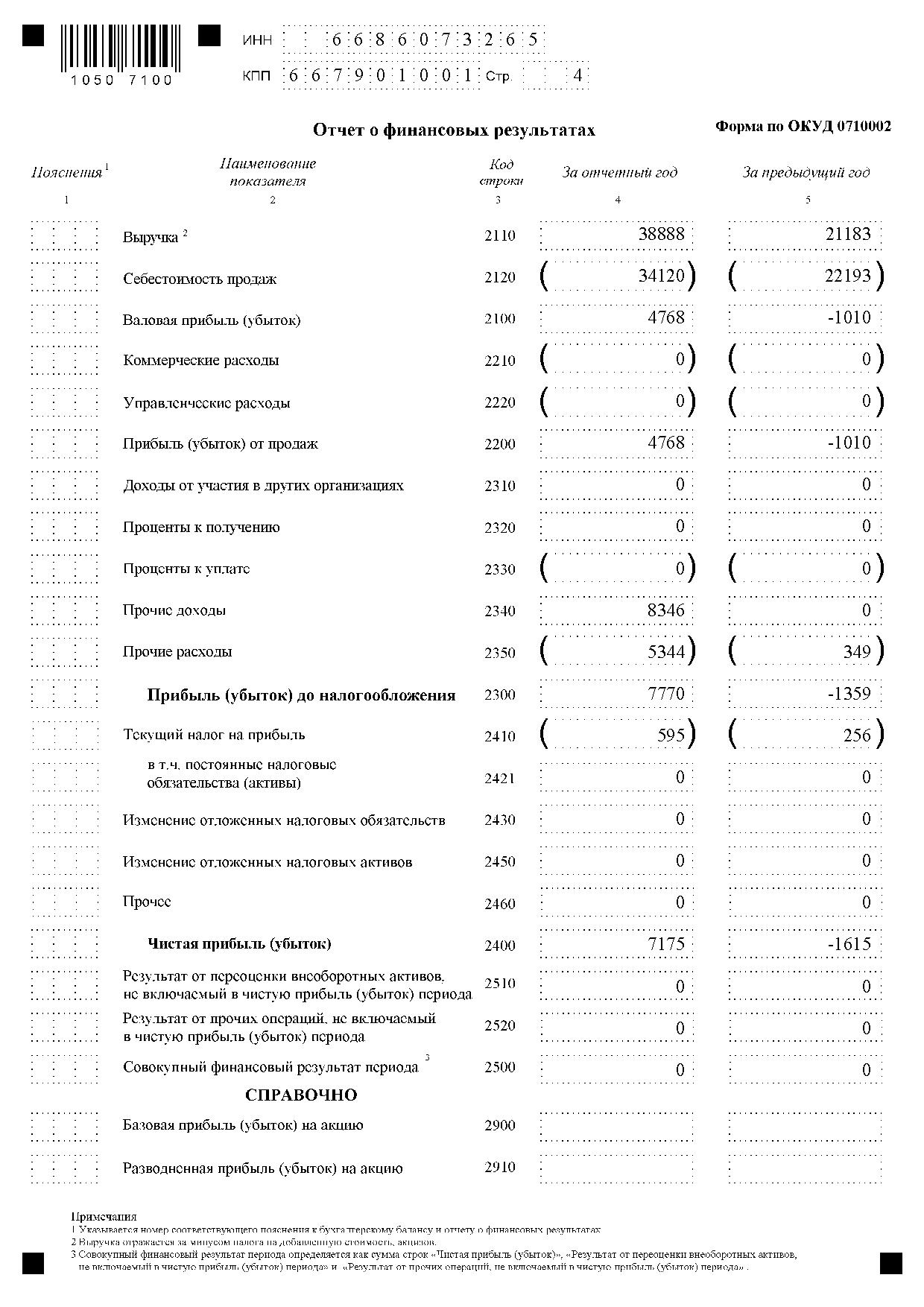

Охарактеризуем общее финансовое состояние ООО «Сокора». Для этого составим аналитический баланс по данным годовых балансов предприятия за 2016, 2017 и 2088 годы.

Таблица 2

Аналитический баланс ООО «Сокора»

|

Наименование статей |

Относительные величины |

||

|

2016г |

2017г. |

2018г. |

|

|

Актив |

|||

|

Наиболее ликвидные активы(А 1) |

0,05 |

4,81 |

31,47 |

|

Быстро реализуемые активы(А 2) |

121,24 |

95,19 |

68,53 |

|

Медленно реализуемые активы (А 3) |

0 |

0 |

0 |

|

Трудно реализуемые активы (А 4) |

0 |

0 |

0 |

|

Баланс |

100 |

100 |

100 |

|

Пассив |

|||

|

Наиболее срочные обязательства (П 1) |

107,36 |

103,23 |

56,6 |

|

Краткосрочные пассивы (П 2) |

0,37 |

10,77 |

3,62 |

|

Долгосрочные пассивы (П 3) |

0 |

0 |

0 |

|

Постоянные пассивы (П 4) |

-7,73 |

-14 |

39,74 |

|

Баланс |

100 |

100 |

100 |

Доля быстрореализуемых активов равна 68.53% общей суммы оборотных средств. Медленно реализуемые активы составляют 0%.

Группировка активов предприятия показала, что в структуре имущества за отчетный период преобладают быстро реализуемые активы (А2) на общую сумму 4978 тыс.руб.

Анализ таблицы свидетельствует о том, что величина активов снизилась в основном за счет наиболее ликвидных активов (А1) (26.66%).

За анализируемый период произошли следующие изменения.

Доля наиболее ликвидных активов возросла с 4.81% до 31.47% оборотных средств. Доля быстрореализуемых активов сократилась на 26.66%. Видимо, наиболее ликвидные активы (денежные средства) появились в следствие сокращения быстрореализуемых активов (погашения дебиторской задолженности). Видимо, наиболее ликвидные активы (денежные средства) появились за счет привлечения новых кредитов и займов.

В структуре пассивов в отчетном периоде преобладает наиболее срочные обязательства (П1) на общую сумму 4113 тыс.руб. Также предприятие привлекает краткосрочные кредиты и займы (П2 > 0).

В анализируемом периоде у предприятия не достаточно денежных средств для погашения наиболее срочных обязательств (недостаток 1827 тыс.руб.). Выполненный расчет абсолютных величин по платежному излишку или недостатку показывает, что наиболее ликвидные активы покрывают лишь 55.6% обязательств (2286 / 4113 * 100%).

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности).

В данном случае это соотношение выполняется – у предприятия достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств.

Труднореализуемые активы меньше постоянных пассивов (у предприятия имеются собственные оборотные средства), т.е. соблюдается минимальное условие финансовой устойчивости.

Из четырех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется три. Баланс организации в анализируемом периоде можно назвать ликвидным, но он не является абсолютно ликвидным.

Предприятию за отчетный период следует проработать структуру баланса, чтобы иметь возможность отвечать по своим обязательствам (недостаток составил 1827 тыс.руб.).

Финансовый отдел ведет постоянный мониторинг полученных данных, а так же принимает оперативные действия после проведения анализа. Все это сказывается на деятельности фирмы.

Анализ финансовой устойчивости организации показывает, насколько сильную зависимость она испытывает от заемных средств, насколько свободно она может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя.

Таблица 3

Показатели финансовой устойчивости организации

|

Показатели |

Формула |

Значение |

Изменение |

Норм. знач. |

|||

|

2016 |

2017 |

2018 |

2017 |

2018 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Коэффициент обеспеченности СОС |

Отношение собственных оборотных средств к оборотным активам |

-0.0637 |

-0.14 |

0.3976 |

-0.0763 |

0.538 |

0,1 и более |

|

2. Коэффициент покрытия инвестиций |

Отношение СК и долгосрочных обязательств к общей сумме капитала |

-0.0773 |

-0.14 |

0.3974 |

-0.0627 |

0.537 |

0,75 и более |

Окончание табл. 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

3. Коэффициент мобильности имущества |

Отношение оборотных средств к стоимости всего имущества |

1.2128 |

1 |

1 |

-0.213 |

0 |

|

|

4. Коэффициент мобильности оборотных ср-в |

A1/M |

0.0004 |

0.0481 |

0.3147 |

0.0477 |

0.267 |

0.17- 0.4 |

|

5. Коэффициент обеспеченности запасов |

Отношение СОС к стоимости запасов: Em/Z |

- |

- |

- |

0 |

0 |

0,5 и более |

|

6. Коэффициент краткосрочной задолженности |

Отношение КЗ к общей сумме задолженности |

1 |

1 |

1 |

0 |

0 |

0,5 |

|

7. Коэффициент капитализации (плечо финансового рычага) |

Заемные средства/ИС |

-0.0479 |

-0.7696 |

0.0911 |

-0.722 |

0.861 |

меньше 1.5 |

|

8. Коэффициент финансирования |

Капитал и резервы/Заемные средства |

-20.8621 |

-1.2994 |

10.981 |

19.563 |

12.28 |

больше 0.7 |

О достаточно устойчивом финансовом состоянии свидетельствует тот факт, что на конец периода коэффициент обеспеченности собственными оборотными средствами составил 0.3976, т.е. 39.8% собственных средств организации направлено на пополнение оборотных активов. Рост коэффициента составил 0.538.

Коэффициент покрытия инвестиций равен 0.3974 и не соответствует нормативному значению (при норме 0.75).

За текущий период значение коэффициента увеличилось на 0.537.

Значение показателя коэффициента мобильности оборотных средств позволяет отнести предприятие к средней группе риска потери платежеспособности, т.е. уровень его платежеспособности оценивается как средний.

Коэффициент краткосрочной задолженности показывает преобладание краткосрочных источников в структуре заемных средств, что является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Выводы по разделу:

Доля собственных средств в оборотных активах выше 10%, что соответствует нормативам минимального уровня устойчивого финансового состояния. Финансовое состояние с точки зрения состояние запасов и обеспеченность их источниками формирования является абсолютно устойчивым (Z ≤ Ec), так как в ходе анализа установлен излишек собственных оборотных средств, излишек собственных и долгосрочных заемных источников формирования запасов, и излишек общей величины основных источников формирования запасов. Большинство коэффициентов финансовой устойчивости ниже нормативных значений, следовательно, за анализируемый период организация имеет низкую рыночную финансовую устойчивость. Отрицательная динамика почти всех полученных коэффициентов свидетельствует о снижении рыночной финансовой устойчивости.

Поскольку коэффициент обеспеченности собственными оборотными средствами за 2017 оказался ниже нормы (-0.14<0.1), то необходимо рассчитывать коэффициент восстановления платежеспособности. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности.

Квосст.платеж.=(КТЛкп+6/Т*(КТЛкп–КТЛнп))/2 = 0.8772+6/12*(0.8772-1.1258))/2=0.4

На конец анализируемого периода значение показателя меньше 1, что говорит о том, что предприятие не сможет восстановить свою платежеспособность.

Рассчитаем показатель утраты платежеспособности за 2018.

Кутр.платеж.=(КТЛкп+3/Т*(КТЛкп–КТЛнп))/2=(1.66+3/12*(1.66-0.8772))/2=0.9

На конец анализируемого периода значение показателя меньше 1, что говорит о том, что предприятие не сможет сохранить свою платежеспособность.

Так как далее необходимо будет сравнивать объемные показатели (сформированные за определенный период), то в расчете корректнее использовать не фиксированные значения показателей из бухгалтерского баланса, а их среднегодовую величину, которая вычисляется как простая средняя арифметическая.

3.2 Анализ логистической системы управления запасами на предприятии

Объектом анализа логистической системы является управление материальными запасами в ООО «Сокора».

Объектом анализа логистики запасов является общий отдел, который осуществляет движение материальных потоков от поставщика до склада.

Общий отдел является самостоятельным структурным подразделением предприятия, создается и ликвидируется приказом Управляющего.

Материальными и иными запасами в ООО «Сокора» занимается отдел закупок. Рассмотрим его организационную структуру на рисунке 2.

Рис. 2. Организационная структура отдела закупок

Отдел возглавляет управляющий отделом, назначаемый на должность Управляющим, который осуществляет общее руководство отделом. Норма управляемости 3 человека. В состав общего отдела входят: менеджер, юридический консультант и специалист по закупкам.

Общий отдел выполняет основную функцию логистики запасов – управление материальными потоками от поставщика до склада.

Юрисконсульт разрабатывает договора, составляет претензии, проверяет правильность составления договоров с поставщиками и арендодателями склада, оформляет товарно-транспортную документацию.

Специалист по закупкам играет главную роль в обеспечении запасами на предприятии. Именно он подбирает поставщиков, планирует поставки, определяет норму запаса и организует его хранение. Норму запаса определяет взаимодействуя с отделом продаж.

Менеджер выполняет вспомогательную работу как помощник специалиста по закупкам.

Субъектом исследования логистической системы является материальный запас.

Материальный запас − это совокупность материальных ресурсов, деталей, полуфабрикатов, готовой продукции, ожидающая вступления в процесс личного или производственного потребления.

Субъектом анализа транспортной логистики в ООО «Сокора» является непосредственно запас.

Уровень запаса определяется исходя из спроса, то есть количества продаж за определенный период, а так же на основе этих данных ведется прогнозирование.

Важным этапов в работе фирмы является определение количества потребителей, а так же прогнозирование спроса. Сегодня работа в данном направлении ведется довольно слабо, прогнозирование ведется исходя из исторической информации, заказы ведутся хаотично и не упорядочено. Планы на продажи спускаются сверху, то есть из центрального склада. Это ведет к тому, что на складе может накопиться большое количество товара, что в свою очередь приведет к уменьшению оборачиваемости капитала, а значит, фирма терпит убытки. В основном организация не располагает запасами, как будет видно из бухгалтерской отчетности.

При прогнозировании спроса важно проводить сравнение данных о продажах фирмы за прошлые периоды, чтобы различать случайное увеличение спроса и его сезонный рост. Соответственно, если случайные всплески учли и заложили в страховом запасе, сезонный рост надо обязательно учитывать при прогнозировании спроса. Расчет производится по приведенному ниже алгоритму.

Для прогнозирования спроса в будущем предварительно надо рассчитать, каков был спрос в прошлом. Он не равен продажам, так как продажи не всегда были возможны по причине отсутствия товара на складе.

Благодаря тому, что отгрузки со складов регулярные и постоянные, а закупки тоже планируются самостоятельно, появляется возможность выравнивать работу складских отделов и таким образом снижать пиковые нагрузки на склад и транспорт.

В фирме ведется подход, основанный на ритмичности получения заказов. В этом случае применяются системы с фиксированным размером заказа и с фиксированным интервалом времени между заказами.

Система с фиксированным размером заказа контролирует уровень запаса. Когда уровень запаса падает ниже установленного (точка заказа), выдается заказ на восполнение запасов. В этой системе важное значение приобретает определение экономически разумного (оптимального) размера заказа.

Система с фиксированным интервалом времени между заказами предполагает размещение заказов на восполнение запасов с заданной периодичностью.

Эти системы являются эффективными для материалов с относительно невысокой стоимостью в условиях постоянного потребления запасов. Но в настоящее время стало сложнее определять точку заказа при неритмичном потреблении запасов. В этом случае предлагается вести наблюдение за всеми отклонениями, чтобы не перейти то количество, которое позволяет продолжать работу до восполнения запасов.

Ранее в ООО «Сокора» велась работа по внедрению системы управления запасами «Минимум-максимум».

В двухуровневой системе управления запасами (известной также как система «минимум-максимум») заказы осуществляются в плановые моменты времени, но только в том случае, если объем запаса достиг установленного минимального уровня, при этом размер заказа не фиксирован, а рассчитывается таким образом, чтобы поставка пополнила запас до установленного максимального уровня.

Таким образом, данная система управления запасами (далее СУЗ) работает с двумя уровнями запасов − минимальным и максимальным, что объясняет ее название.

СУЗ «минимум-максимум» разработана для условий допустимости дефицита, высокой стоимости оформления заказа и крайней нежелательности создания чрезмерного запаса.

СУЗ «минимум-максимум» содержит элементы других основных систем управления запасами: здесь также установлен интервал времени между заказами и используется принцип «точки возобновления заказа» (принцип ROP – от reorder point).

Достоинствами системы «минимум-максимум» является более низкий уровень текущего запаса, отсутствие ситуаций завышения уровня запаса, отсутствие необходимости сплошного контроля состояния запасов.

Вместе с тем, данная система управления запасами обладает существенным недостатком – она допускает возникновение дефицита, а в случае всплесков спроса этот дефицит может быть значительным. Если дефицит не переносится (то есть покупатель не обращается за товаром повторно) и если на рынке существует высокая конкуренция (покупатель может купить аналогичный товар у конкурента), то дефицит для предприятия может означать упущенную выгоду. Если величина упущенной выгоды превышает затраты на содержание дополнительных запасов, то применение системы «минимум-максимум» не целесообразно.

Таким образом, система управления запасами «минимум-максимум» работает эффективно в случае когда затраты, связанные с дефицитом, не высоки, а потребитель готов ожидать пополнения запаса. Параметры СУЗ «минимум-максимум».

Таким образом, данная система работает лишь с двумя уровнями запасов – минимальным и максимальным. Но она не прижилась на фирме и не дала положительного результата. Так как различные виды сырья и материалов и неодинаковые условия их потребления и назначения в различных фирмах определяют необходимость использования различных методов расчета потребности в них.

Исходя из проведенного анализа, можно выделить несколько проблем развития и функционирования.

Одна из основных проблем это то, что на конец года на складе дефицит по ключевым позициям. Фирма терпит убытки, как на содержание офисных помещений, так и уменьшилась оборачиваемость капитала.

Отсюда следует, что успеха в конкурентной борьбе может достигнуть тот, кто наиболее рациональным образом построил систему заказов, так что его экономические показатели находятся на оптимальном уровне. Эта цель достигается, кроме прочих мер, путем:

а) снижения затрат, связанных с созданием и хранением запасов;

б) сокращения времени поставок;

в) более четкого соблюдения сроков поставки;

г) улучшения системы сбыта.

Для этого необходимо налаживать тесные связи и постоянное взаимодействие функциональных подсистем всей совокупности предприятий-производителей, потребителей готовой продукции и поставщиков.

Управление предприятием должно осуществляться не по принципу непосредственного реагирования, а основываться на планировании предупреждающих воздействий. Необходимо выходить на уровень осуществления интеграции планирования и контроля операций по организации деятельности с операциями маркетинга, сбыт, снабжения и финансов, организации единой системы, охватывающей все подразделения предприятия. Это должно способствовать увязке часто противоречивых целей различных функциональных подсистем и подразделений.

Необходимо откорректировать деятельность предприятия следующим образом:

- улучшить организацию материально-технического снабжения с целью бесперебойного обеспечения предприятия необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

- сократить время нахождения средств в дебиторской задолженности;

- ускорить процесс отгрузки, оформления расчетных документов и сокращения времени расчетов благодаря применению различных форм безналичных расчетов;

- улучшить работу маркетингового отдела;

- проводить постоянное анкетирование и опрос клиентов о потребности и перспективах спроса;

- реорганизовать систему учета и заказов ресурсов.

Для того чтобы обезопасить своё финансовое положение, предприятию необходимо обратить внимание на возможность увеличения активов за счёт внутренних ресурсов. Лучшим способом отыскания таких средств могло бы стать высвобождение резервов за счёт увеличения объема реализации, переобучению персонала, перераспределению направлений использования прибыли и прочие.

Чтобы на предприятии оборотные средства эффективно использовались и приносили прибыль, необходимо уменьшить долю запасов, то есть вести постоянные продажи и не давать им залеживаться на складах. Это повлечет за собой ускорение оборачиваемости оборотных средств, что благоприятно отразится на положении предприятия.

Для достижения оптимальной работы фирмы, а так же для уменьшения накладных расходов связанных с хранением продукции необходимо решить следующие задачи:

- оптимизировать маркетинговую деятельность предприятия;

- оптимизировать и внедрить новые системы управления заказами;

- реорганизация складской системы с учетом выбранной системы управления заказами.

Одним из предложений по совершенствованию заказов выступает внедрение более эффективного менеджмента. Для достижения качества менеджмента на предприятии необходимо проводить переподготовку, обучение существующего персонала, что так же позволит получить положительный эффект и в области мотивации персонала.

Для повышения качества обслуживания потребителей и скорейшего удовлетворения их ожиданий необходимо сокращать время и количество составляющих цикла за счет более эффективного менеджмента.

Необходимо отметить, что хорошо скоординированные и быстрые поставки продукции потребителям в соответствии с их заказами обеспечат конкурентные преимущества. Наравне с высоким качеством поставляемых товаров, важна способность быстро и эффективно удовлетворять заказы потребителей.

Не менее важно грамотное прогнозирование запасов, нахождение их оптимального уровня. Это позволит фирме вовремя сбывать поставляемые партии товара, а не хранить неликвидный товар.

3.3 Мероприятия по совершенствованию системы логистики запасов в организации

Узким местом в логистике запасов в ООО «Сокора» является то, что на конец периода на складе наблюдается дефицит основных позиций. Для более рационального использования запасов необходимо разработать проект по их оптимизации, а так же определить норму текущего запаса.

Рассчитаем оптимальный запас и совокупную норму запаса для оконных конструкций, так как это основной вид деятельности.

Окно любой конструкции включает в себя:

- оконный блок;

- стекло и/или стеклопакет;

- фурнитуру;

- уплотняющие прокладки, герметизирующие стыки между рамой и створкой;

- дополнительные элементы (сливы, щелевидные накладки, монтажные системы).

Этот перечень будем принимать за оконный комплект.

Среднесуточный расход комплектов в месяц:

Рсут = 159/ 30=5,3 шт.

Текущие запасы:

Зтек = 5,3×4=21,2 шт.

Подготовительные запасы:

Зподг = 5,3×3=15,9 шт.

Страховой запас:

Зстр = 5,3 (6-4) ×0,5=5,3 шт.

Транспортный запас:

3трансп = 5,3 (6-4) ×0,5=5,3 шт.

Совокупная норма запаса оконных комплектов:

Н = 21,2 + 5,3 + 15,9 =42 шт.

Таким образом, с помощью вышеперечисленных расчетов мы определили совокупную норму запаса – 42 оконных комплекта.

Определим размер запаса методом экстраполяции.

Имеются данные о размере запасов на четыре месяца, на основе метода экстраполяции определим размер запасов на предстоящий месяц в табл. 4.

Таблица 4

Количество запасов сентябрь-декабрь 2019г.

|

Месяц 2018 года |

Количество запасенных оконных комплектов, шт. |

|

Февраль |

96 |

|

Март |

84 |

|

Апрель |

72 |

|

Май |

45 |

Нормативный уровень запаса на предстоящий месяц июнь:

Yиюнь=0,5(2×45+72-96)=33 шт. (18)

Прогноз уровня запасов для шестого месяца – июля – можно вычислить:

Yиюль=0,5(2×33+45-84)=13,5 шт. (19)

Для расчета оптимального размера заказа по формуле Уильсона необходимо определить следующие виды затрат:

1. Затраты на хранение единицы материала в единицу времени.

2. Потери от иммобилизации (омертвления) денежных средств единицы материала в единицу времени;

3. Затраты на организацию завоза одной поставки;

Выделим основные виды затрат связанные с хранением запаса:

В таблице 5 представлены затраты на хранение комплектующих по данным экономического отдела.

Общая сумма затрат на хранение оконных комплектов составляет 12940 рублей в месяц.

Таблица 5

Затраты на хранение комплектов.

|

Элементы затрат |

Затраты на хранение |

Руб. |

|

|

Материальные затраты |

1. Износ МБП |

300 |

|

|

Материальные затраты |

2.Стоимость материалов, конструкций, деталей, запасных частей для ремонта складских помещений и складского оборудования 3.Стоимость материалов, конструкций, деталей, израсходованных при хранении, упаковке, сортировке 4. Стоимость энергии, пара, топлива, воды, используемых при эксплуатации складских помещений и транспортно-складского оборудования |

1210 2190 2540 |

|

Окончание табл. 5

|

Элементы затрат |

Затраты на хранение |

Руб. |

|

Затраты на оплату труда и отчисления на социальные нужды |

5. Оплата труда с отчислениями работников складского хозяйства, в т.ч. рабочих, осуществляющих ремонт |

700 |

|

Прочие затраты |

6. Плата за аренду складских помещений 7. Плата сторонним организациям за пожарную и сторожевую охрану |

4600 1400 |

Для определения стоимости хранения единицы материала определим фактический запас на складе (средний уровень запаса в день по факту) по карточкам складского учета (таблица 6).

Таблица 6

Остаток комплектов на складе

|

Месяц 2018 года |

Остаток на 1-е число месяца, шт. |

|

Февраль |

43 |

|

Март |

37 |

|

Апрель |

29 |

|

Май |

27 |

|

Июнь |

11 |

|

Июль |

3 |

|

Август |

5 |

Средний фактический запас комплектов на складе рассчитаем по формуле средней хронологической: (43/2+37+29+27+11+3+5/2)/6 = 21,83 шт. Затраты на хранение 1 комплекта составят 12940/21,83 = 592,76 руб.

2. Потери от иммобилизации денежных средств рассчитываются исходя из того, что величина денежных средств, вложенных в запасы, не приносит дохода, то есть потери от иммобилизации денежных средств – это неполученный доход.

Величину денежных средств, вложенных в запасы, можно определить как среднюю стоимость запаса, находящегося на складе:

21,83 шт. ×6000руб./шт. =130980 руб.

Неполученный доход рассчитывается исходя из процентной ставки по депозиту (10%).

Потери от иммобилизации 1 шт. составят цену 1 шт. комплекта, умноженную на ставку депозита: 6000×0,10= 600 руб.

3. Для расчета затрат по организации завоза одной поставки используем данные, представлены в таблице 7.

Таблица 7

Затраты по доставке 1 комплекта

|

№ п/п |

Наименование расходов |

Величина, руб./шт. |

|

1 |

Доставка транспортом |

120 |

|

2 |

Выгрузка и складирование материала |

40 |

|

ИТОГО |

160 |

При поставке оконных комплектов на склад в среднем поступает 120 комплектов.

Затраты на организацию завоза одной поставки составляют:

120×160 = 19200 руб.

Sopt =

Оптимальный размер заказа в день – 2,5 оконных комплекта.

Таким образом, при заказе 2,5 комплекта в день на складе не будет скапливаться продукция. Оптимальный заказ в месяц равен: 2,5×30=75 шт.

Необходимо отметить, что для работы по управлению запасами рекомендуется использовать различные прикладные программы. Например, интеллектуальное управление запасами: новое решение корпорации «Галактика». Решения, входящие в состав комплекса Галактика Business Intelligence, построены на основе платформы, при создании которой были использованы новейшие разработки в области информационных технологий – платформа Microsoft.NET, сервис-ориентированная архитектура (SOA), web-сервисы, OLAP-технологии.

При помощи современных инструментов в составе Галактика BI, может быть создано прикладное решение, позволяющее анализировать деятельность предприятия по любым ключевым показателям, критичным для руководителя. Система Галактика BI Запасы предназначена для мониторинга, контроля и анализа динамики и структуры запасов. Система относится к классу решений для интеллектуальной поддержки управления бизнесом. Система Галактика BI Запасы адресована руководителям и специалистам предприятий. На предприятии с системой взаимодействуют:

- Руководители предприятий – получают возможность оперативно контролировать состояние ключевых показателей запасов, эффективность работы сбытовых подразделений и отдельных менеджеров.

- Руководители и ведущие менеджеры сбытовых и производственных подразделений – в полном объеме получают информацию о запасах и показателях их эффективности.

- Менеджеры по работе с запасами – приобретают возможность контролировать состояние запасов, анализировать и вовремя реагировать на изменения спроса. Могут исследовать состояние запасов, сегментировать запасы, выявлять тенденции и отклонения, вырабатывать правила работы с запасами.

- Специалисты ИТ-подразделений – получают неограниченные возможности для исследования тенденций данных (постоения DataMIning моделей), разработки новых карт показателей и отчетов по запросам руководителей предприятия и ведущих специалистов сбытовых подразделений, а также могут использовать передовые технологии и инструменты, способные удовлетворить самые изысканные потребности пользователя.

Использование решения «Галактика BI Запасы» дает возможность существенно снизить затраты на хранение запасов и перейти к современным методам управления запасами (например, «точно вовремя», «торговля с колес» и т.п.). С помощью решения «Галактика BI Запасы» оптимизируется управление запасами, повышается их доступность: автоматическая FMR-классификация позволяет разместить товары в зонах хранения в зависимости от спроса, чтобы сделать комплектование заказов максимально быстрым и удобным.

Таким образом, применение решения «Галактика BI Запасы» позволит выработать эффективную стратегию управления запасами предприятия: использование ABC, XYZ и FMR классификаций позволяет получить многопозиционную классификацию запасов, выделить наиболее характерные группы запасов и осознано подходить к выбору методов управления уровнем запасов в каждой группе.

Для руководства и менеджеров актуально будет посетить семинары по управлению запасами. В настоящее время семинары могут помочь найти новые методы управления запасами и усовершенствовать свои знания.

Расчет оптимального запаса выгоден тем, что на складе не будет залеживаться товар. Чем меньше товара хранится в складах, тем меньше площади он занимает. Таким образом, для хранения продукции можно арендовать склад меньшей площадью.

Экономический эффект определяется при сопоставлении экономии результатов деятельности предприятия или произведенными для их получения затратами.

Для расчета экономического эффекта за год используют формулу:

Эг = Е − Eн × C, (7)

Где Эг – годовой экономический эффект;

E – годовая экономия либо результаты, которые достигаются в результате конкретной деятельности;

Eн – нормативный коэффициент эффективности (0,12),

C – затраты на конкретную деятельность, для которой подсчитывается экономический эффект.

Чтобы определить годовой экономический эффект, необходимо определить годовую экономию от применения проекта.

Годовая экономия складывается из снижения затрат, связанных с созданием и хранением запасов.

Площадь используемого в аренду склада 70 квадратных метров. Оплата по тарифу 85,50 руб.\метр. Арендная плата равна 6000 руб.

Если арендовать склад площадью 50 квадратных метров, то арендная плата будет составлять:

50× 85,50 = 4275 руб.\мес.

Итак, годовой экономический эффект:

Эг = 51300− 0,12 ×100080=39290 руб.

В результате получился положительный экономический эффект, что говорит о том, что проект по определению совокупной нормы запаса и оптимального уровня запаса эффективен и результаты деятельности предприятия превышают затраты.

Снижение затрат на затаривание дает возможность направить высвободившиеся денежные средства на приобретение другого вида товара, например: гаражные ворота, шлагбаумы, роллеты, двери, рольставни.

Это не основной вид деятельности, но от него тоже ожидается положительный экономический эффект.

Рассчитаем оценку эффективности данного предложения.

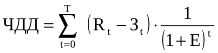

Чистый дисконтированный доход (интегральный эффект) определяемый как сумма текущих эффектов за весь расчетный период, приведенная к начальному году.

ЧДД рассчитывается по следующей формуле:

, (8)

, (8)

где ЧДД – чистый дисконтированный доход;

Rt – результаты (доход, выручка от реализации продукции) в t-м году;

Зt – затраты, осуществляемые в t-м году;

Т – горизонт расчета;

t – шаг расчета;

Е – норма дисконта (0,1).

ЧДД = (2600000-1855280)*(1/(1+0,1))=677018 руб.

ЧДД > 0, это означает, что проект (вложение средств в другие виды товара) является эффективным.

Индекс доходности (ИД) определяется как отношение суммы приведенного эффекта к величине инвестиций.

ИД=677018/700500*0,91=1,06

ИД > 1, это означает, что проект рентабелен.

ЗАКЛЮЧЕНИЕ

Когда предприятие стремиться занять свою рыночную нишу, необходимо грамотно планировать все расходы и затраты по деятельности. Именно грамотное планирование в области сбыта, закупок, продвижения, стимулирования персонала могут гарантировать фирме успех. Планирование запасов занимает особое место организации деятельности фирмы, так как на запасы выделяются большие финансовые затраты.

В современной кризисной ситуации многие фирмы работают под заказ. Этот метод является беспроигрышным для продавцов, но не всегда приемлем для покупателей. Когда спрос неудовлетворен, покупатель может выбрать другого продавца. Чтобы не потерять клиентов и не хранить большое количество запасов, фирма должна правильно рассчитывать его оптимальный уровень.

В данной работе представлены несколько способов определения запаса.

Совокупная норма запаса рассчитывается на основе среднесуточной потребности в товаре. Плюс в том, что при ее расчете учитывается не только текущие запасы, но подготовительные и страховые. Но она не учитывает:

- затраты на хранение единицы материала в единицу времени,

- потери от иммобилизации денежных средств единицы материала в единицу времени,

- затраты на организацию завоза одной поставки.

Вышеперечисленные затраты используются для расчета оптимального размера заказа по формуле Уильсона.

Прогнозирование запасов является довольно сложным процессом, так как важно учитывать не только уровень спроса, но и его сезонность.

Внедрение предложенных методик расчета запасов позволит ООО «Сокора» не только снизить затраты на хранение и складирование запасов, но и высвободит денежные средства для вложения их в другие виды продукции, что принесет дополнительную прибыль. Рассчитан экономический эффект он предложенного проекта и приведена оценка эффективности. Это позволяет сказать, что в целом проект эффективен.

В процессе выполнения курсовой работы, в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия. На основе анализа предметно-объектного материала были разработаны предложения для ООО «Сокора» по повышению эффективности управления производственными запасами предприятия.

В рамках данной работы были решены поставленные в начале исследования задачи, такие как:

- изучены теоретические основы управления запасами и виды запасов;

- дана краткая характеристика ООО «Сокора»;

- проанализирована существующая система управления запасами в ООО «Сокора»;

- разработан путь совершенствования управления запасами в ООО «Сокора»,

- оценена эффективность управления текущими финансовыми потребностями и собственными оборотными средствами предприятия,

- даны рекомендации по улучшению системы запасов.

БИБЛИОГРАФИЯ

1. Аникин, Б. А. Логистика производства: теория и практика : учебник и практикум для бакалавриата и магистратуры / В. А. Волочиенко, Р. В. Серышев ; отв. ред. Б. А. Аникин. — М. : Издательство Юрайт, 2019. — 454 с.

2. Бочкарев, А. А. Логистика городских транспортных систем : учебное пособие для СПО / А. А. Бочкарев, П. А. Бочкарев. — 2-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 150 с.

3. Бочкарев, А. А. Логистика городских транспортных систем : учебное пособие для бакалавриата и магистратуры / А. А. Бочкарев, П. А. Бочкарев. — 2-е изд., пер. и доп. — М. : 2019 - 477с.

4. Григорьев, М. Н. Коммерческая логистика: теория и практика : учебник для СПО / М. Н. Григорьев, В. В. Ткач. — 3-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 507 с.

5. Григорьев, М. Н. Логистика. Продвинутый курс. В 2 ч. Часть 2 : учебник для бакалавриата и магистратуры / М. Н. Григорьев, А. П. Долгов, С. А. Уваров. — 4-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 341 с.

6. Григорьев, М. Н. Коммерческая логистика: теория и практика : учебник для академического бакалавриата / М. Н. Григорьев, В. В. Ткач, С. А. Уваров. — 3-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 507 с.

7. Григорьев, М. Н. Логистика : учебник для бакалавров / М. Н. Григорьев. — 4-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 836 с.

8. Конотопский, В. Ю. Логистика : учебное пособие для вузов / В. Ю. Конотопский. — 4-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 143 с.

9. Левкин, Г. Г. Коммерческая логистика : учебное пособие для вузов / Г. Г. Левкин. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 375с.

10. Левкин, Г. Г. Логистика: теория и практика : учебник и практикум для СПО / Г. Г. Левкин. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 187 с.

11. Логистика и управление цепями поставок : учебник для СПО / В. В. Щербаков [и др.] ; под ред. В. В. Щербакова. — М. : Издательство Юрайт, 2019. — 582 с.

12. Логистика и управление цепями поставок : учебник для академического бакалавриата / В. В. Щербаков [и др.] ; под ред. В. В. Щербакова. — М. : Издательство Юрайт, 2019. — 582 с.

13. Логистика : учебник для академического бакалавриата / В. В. Щербаков [и др.] ; под ред. В. В. Щербакова. — М. : Издательство Юрайт, 2018. — 387 с.

14. Лукинский, В. С. Логистика и управление цепями поставок : учебник и практикум для СПО / В. С. Лукинский, В. В. Лукинский, Н. Г. Плетнева. — М. : Издательство Юрайт, 2018. — 359 с.

15. Мельников, В. П. Логистика : учебник для СПО / В. П. Мельников, А. Г. Схиртладзе, А. К. Антонюк ; под общ. ред. В. П. Мельникова. — М. : Издательство Юрайт, 2018. — 287 с.

16. Мельников, В. П. Логистика : учебник для академического бакалавриата / В. П. Мельников, А. Г. Схиртладзе, А. К. Антонюк ; под общ. ред. В. П. Мельникова. — М. : Издательство Юрайт, 2018. — 288 с.

17. Неруш, Ю. М. Логистика : учебник для академического бакалавриата / Ю. М. Неруш, А. Ю. Неруш. — 5-е изд., пер. и доп. — М. : Издательство Юрайт, 2019. — 559 с.

18. Неруш, Ю. М. Логистика : учебник и практикум для СПО / Ю. М. Неруш, А. Ю. Неруш. — 5-е изд., пер. и доп. — М. : Издательство Юрайт, 2019. — 559 с.

19. Неруш, Ю. М. Логистика. Практикум : учебное пособие для академического бакалавриата / Ю. М. Неруш, А. Ю. Неруш. — 2-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 221 с.

20. Тяпухин, А. П. Логистика в 2 ч. Часть 1 : учебник для академического бакалавриата / А. П. Тяпухин. — 3-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 386 с.

21. Сергеев, В. И. Логистика снабжения : учебник для СПО / В. И. Сергеев, И. П. Эльяшевич. — 3-е изд., пер. и доп. — М. : Издательство Юрайт, 2018. — 384 с.

22. Куценко, Е. И. Логистика. Практикум : учебное пособие для академического бакалавриата / Е. И. Куценко, Л. Ю. Бережная. — М. : Издательство Юрайт, 2018. — 234 с.

23. Герами, В. Д. Управление транспортными системами. Транспортное обеспечение логистики : учебник и практикум для академического бакалавриата / В. Д. Герами, А. В. Колик. — М. : Издательство Юрайт, 2018. — 438 с.

24. Дыбская, В. В. Логистика в 2 ч. Часть 2 : учебник для бакалавриата и магистратуры / В. В. Дыбская, В. И. Сергеев. — М. : Издательство Юрайт, 2018. — 341 с.

Приложения

- Роль мотивации в поведении организации (Теоретические основы организации системы мотивации персонала в современной организации)

- Общая характеристика Министерства экономического развития Мурманской области

- Основы бухгалтерского учета. Организация бухгалтерского учета на предприятии

- Профессиональный стресс в управленческой деятельности в РФ

- Понятие и виды ценных бумаг. Юриспруденция

- Основы нотариата. Понятие и виды наследования в РФ

- Деньги, кредит, банки. Функции денег

- Мировой финансовый рынок(Сущность мирового финансового рынка его становление и формирование)

- Перспективы развития налоговой системы в РФ

- Особенности современной налоговой системы в России

- Понятие и признаки преступления (Понятие преступления)

- Построение организационных структур (Сущность организационной структуры управления предприятием)