Анализ состава, структуры и динамики рынка страховых услуг Российской Федерации

Содержание:

ВВЕДЕНИЕ

В современных условиях становления социально ориентированной экономики рынок страховых услуг становится неотъемлемым элементом, что связано, с одной стороны, с гарантией восстановления имущественных прав физических и юридических лиц в случае возникновения непредвиденных обстоятельств, с другой стороны, с существенным влиянием на укрепление финансовой устойчивости бюджета любого уровня путем освобождения от расходов по возмещению убытков. Между тем процесс формирования и развития рынка страховых услуг в условиях Российской Федерации проходит сложно и противоречиво, сопровождаясь рядом серьезных проблем – сохранение глубоких диспропорций в развитии территориальных рынков данного вида услуг, относительно слабая развитость видов страховых услуг, которые в западных странах являются популярным источником «длинных» денег, необходимость реформирования институциональной среды развития региональных страховых рынков и, соответственно, формирования адекватных регулирующих механизмов, адаптированных к воздействию внутренних и внешних факторов. Становится очевидным, что анализ тенденций, проблем и перспектив развития рынка страховых услуг имеет несомненное теоретическое и практическое значение.

Вопросы развития рынка страховых услуг являются предметом активных исследований. Так, общетеоретические основы организации рынка страховых услуг, результаты анализа мировой практики, а также исследования проблем развития национальной системы страхования нашли свое отражение в научных трудах В.В. Жук, Е.В. Коломина, А.А. Петрова, Ю.А. Сплетухова, В.В. Шахова и ряда других. Несмотря на многочисленность трудов вышеуказанных авторов, среди специалистов, занимающихся вопросами страхования, не сформировалось единого мнения по поводу наиболее перспективных направлений повышения его эффективности в условиях Российской Федерации. Таким образом, высоко оценивая результаты, полученные в работах указанных авторов, считаем необходимым отметить, что остается еще немало аспектов, требующих углубленного анализа, внесения уточнений и доработки.

Объектом исследования в выпускной квалификационной работе выступает рынок страховых услуг, а предметом – совокупность финансово-экономических и организационно-правовых отношений, складывающиеся в процессе функционирования системы страхования.

В соответствии с темой выпускной квалификационной работы определены цель и задачи исследования.

Целью курсовой работы является исследование тенденций и выявление проблем развития рынка страховых услуг в условиях Российской Федерации.

Целевая направленность исследования определила постановку и решение следующих задач:

- исследование теоретических аспектов функционирования рынка страховых услуг;

- анализ эффективности развития рынка страховых услуг в условиях Российской Федерации.

Эмпирическую базу исследования составляют документы законодательных органов власти, нормативные акты и статистические материалы Центрального банка Российской Федерации, Федеральной службы государственной статистики Российской Федерации, материалы научно-практических конференций, периодической экономической печати и официальных интернет-сайтов. В процессе обработки и изучения накопленных материалов использованы системный и функциональный подходы, общенаучные методы, а именно – научная абстракция, анализ и синтез, методы группировки, сравнения, а также табличные и графические методы представления данных. Перечисленные методы применялись в различных комбинациях на всех этапах исследования в зависимости от сформулированных задач, что позволило обеспечить обоснованность сделанных выводов.

Структура курсовой работы обусловлена ранее определенными целью и задачами.

Работа состоит из введения, трех логически выстроенных глав, заключения. Во введении обоснована актуальность темы курсовой работы, сформулированы ее цель и задачи, определены объект, предмет исследования. Первая глава работы носит теоретический характер, в ней раскрыто содержание основных категорий темы выпускной квалификационной работы. Вторая и третья главы исследования носят прикладной характер и включают общую характеристику национального рынка страховых услуг, расчет и анализ показателей, характеризующих эффективность функционирования объекта исследования.

В заключении изложены основные теоретические выводы и практические рекомендации.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ РЫНКА СТРАХОВЫХ УСЛУГ

1.1 Экономическая ссущность отношений страхования и рынка страховых услуг

В современных условиях страхование получило широкое распространение в развитых и развивающихся странах, способствуя формированию конкурентоспособной экономики, ее стабилизации и модернизации, стабилизации состояния финансового рынка и активизации инвестиционных процессов. Однако, несмотря на высокую значимость обозначенной формы отношений в экономической и правовой литературе определению понятия «страхование» уделено мало внимания, и, кроме того, данное понятие толкуется неоднозначно с позиции разных авторов. В таблице 1 представлены результаты анализа литературных источников по данной проблеме.

Таблица 1 – Обзор научных подходов к содержанию понятия «страхование»

|

Автор |

Определение |

|

К.Г. Воблый[1] |

Страхование – это вид хозяйственной деятельности на основе солидарности и возмездности, имеющий своей целью покрытие будущей нужды или потребности, вызываемой наступлением случайного и статистически уловимого события. |

|

М.К. Шерменев[2] |

Страхование представляет собой экономические отношения, возникающие в связи с формированием (за счет владельца имущества) и использованием страхового фонда, создаваемого специальной организацией (страховщиком) для возмещения участникам (страхователям) ущерба от стихийных бедствий и других непредвиденных событий. |

|

Е.В. Коломин[3] |

Страхование – это система экономических отношений, которые выражают создание специальных денежных фондов из взносов физических и юридических лиц и последующее использование этих фондов для возмещения обозначенным лицам ущерба (вреда) при наступлении различных неблагоприятных событий. |

Продолжение таблицы 1

|

Автор |

Определение |

|

С.Л. Ефимов[4] |

С одной стороны, страхование – это экономическая категория, совокупность форм и методов формирования целевых денежных фондов…и их использования для возмещения ущерба при различных неблагоприятных явлениях, а также на оказание помощи гражданам и (или) их семья при наступлении определенных событий в их жизни (дожития, смерти, травмы, инвалидности и пр.), а, с другой стороны, страхование – это форма обеспечения обязательств в хозяйственном и гражданско-правовом обороте. |

|

В.М. Родионова[5] |

Страхование – это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектам хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями произошедших страховых случаев. |

|

Т.Ф. Романова[6] |

Страхование – это совокупность перераспределительных отношений замкнутого круга его участников по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного чрезвычайным событием, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. |

|

А.М. Ковалева[7] |

Страхование – это система экономических отношений, возникающих при образовании специального фонда средств (за счет предприятия, организаций и населения) и его использовании для возмещения ущерба, причиненного имуществу стихийными бедствиями или другими неблагоприятными факторами, для оказания помощи гражданам при наступлении различных событий в их жизни. |

|

В.В. Шахов[8] |

Страхование – это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами – страховой совокупностью. |

Анализ определений, приведенных в таблице 1, позволяет выделить сущностные признаки, характеризующие экономическую категорию «страхование», а именно:

- наличие перераспределительных денежных отношений между страховщиком и страхователем, которые реализуются в формировании целевого страхового фонда за счет платежей страхователей и последующих страховых выплат страхователям при наступлении страховых случаев;

- наличие страхового риска;

- формирование страхового сообщества из числа страхователей и страховщиков;

- сочетание индивидуальных и групповых страховых интересов;

- солидарная ответственность всех страхователей за ущерб;

- замкнутая «раскладка» ущерба, смысл которой заключается в том, что сумма потерь в одном или нескольких хозяйствах раскладывается на всех страхователей, вовлеченных в процесс страхования;

- перераспределение ущерба в пространстве и времени;

- возвратность страховых платежей.

Тем самым, обобщение различных подходов к определению категории «страхование», а также выделение ее сущностных признаков позволяют утверждать, что с экономической точки зрения под страхованием следует понимать систему перераспределительных денежных отношений по поводу создания страхового фонда за счет взносов юридических и физических лиц (страхователей) и последующих страховых выплат из него страхователям при наступлении чрезвычайных ситуаций, стихийных бедствий и других обстоятельств, предусмотренных договором страхования. Стоит отметить, что с правовой точки зрения, страхование представляет собой «…отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков».[9]

Справедливости ради, следует отметить отсутствие единства мнений относительно классификации страхования, под которой принято понимать «…систему ее деления на сферы деятельности, отрасли, подотрасли и виды, звенья которой располагаются так, что каждое последующее является частью предыдущего».[10] Систематизировано классификация страхования представлена в таблице 2.

Таблица 2 – Обзор научных подходов к классификации страхования

|

Классификационный признак |

Виды страхования |

|

Принципиальные различия в объектах страхования |

Имущественное страхование – система отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с владением, пользованием и распоряжением имуществом (объект – материальные ценности). |

|

Страхование уровня жизни граждан: - социальное страхование – система отношений по распределению и перераспределению национального дохода, которые заключаются в формировании за счет страховых взносов, уплачиваемых работодателями, и государственных дотаций специальных страховых фондов для содержания лиц, не участвующих в общественном труде (объект – уровень доходов граждан); - личное страхование – система отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с жизнью, здоровьем и трудоспособностью страхователей и застрахованных (объект – здоровье, жизнь, трудоспособность граждан). |

|

|

Страхование ответственности – страхование, по которому страховщик берет на себя обязательство возместить страхователю суммы, подлежащие им уплате третьим лицам за причинный ущерб (объект – ответственность страхователя по закону или в силу договора перед третьими лицами за причинением им вреда имуществу или жизни, здоровью). |

|

|

Страхование предпринимательских рисков – страхование имущественных интересов, связанных с риском убытков от предпринимательской деятельности из-за нарушений своих обязательств контрагентами предпринимателя или изменениям условий этой деятельности по не зависящим от предпринимателя обстоятельствам (объект – потенциально возможная потеря доходов). |

|

|

Форма проведения страхования |

Обязательное страхование – страховые отношения, устанавливаемые законом, осуществляемые вне зависимости от заявок и желаний страхователя. |

|

Добровольное страхование – страховые отношения, осуществляемые только на основе добровольно заключаемого договора между страхователем и страховщиком. |

Продолжение таблицы 2

|

Классификационный признак |

Виды страхования |

|

Сфера деятельности страховой компании |

Первичное страхование - страховые отношения, предполагающие непосредственное предоставление страховой защиты клиентам. |

|

Перестрахование - страховые отношения, в процессе которых страховщик, принимая на страхование риски различной величины, часть ответственности по ним, в соответствии со своими финансовыми возможностями, передает на определенных, согласованных условиях другим страховщикам в целях создания сбалансированного страхового портфеля и обеспечения тем самым финансовой устойчивости и рентабельности страховых операций. |

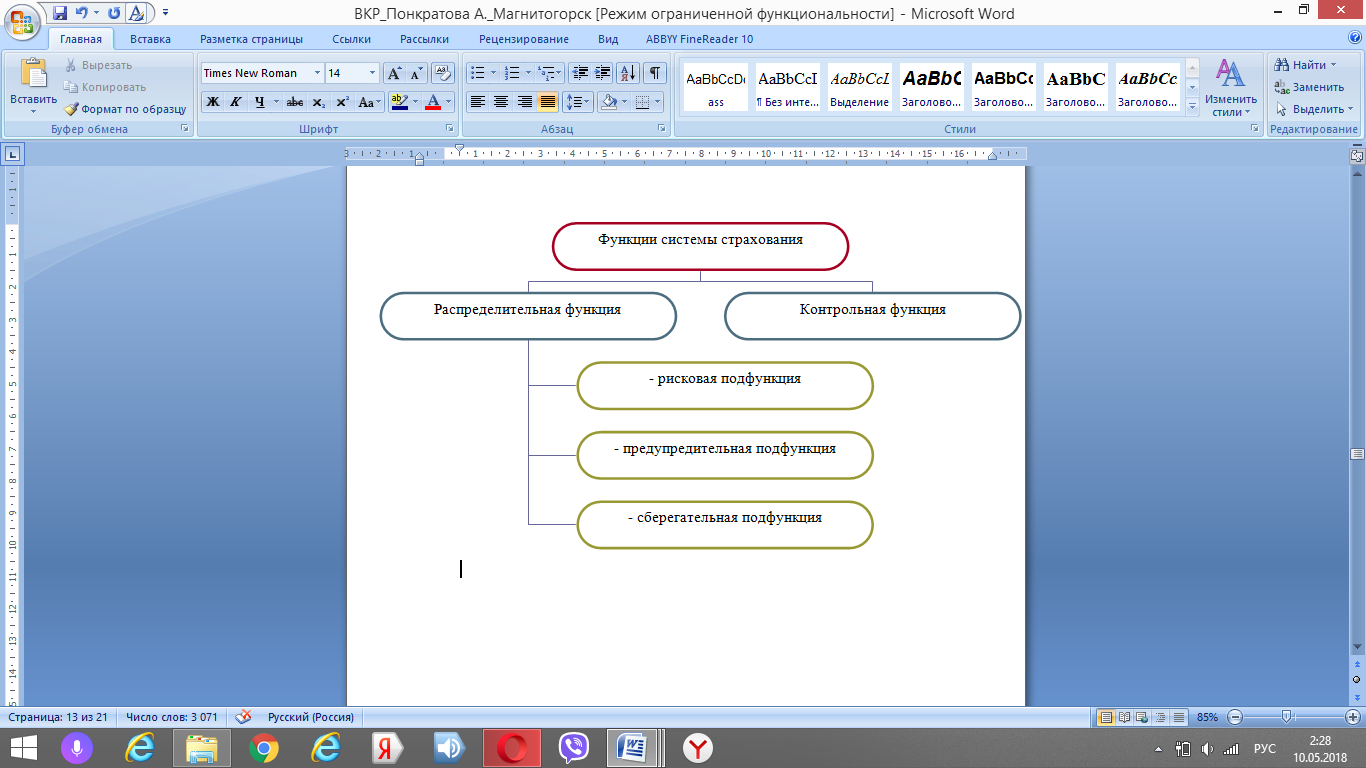

Сущность любой категории проявляется через функции, выражающие присущие ей свойства. В числе функций категории «страхование» специалисты, как правило, выделяют:

- распределительную функцию, которая находит свое выражение в трех подфункциях:

а) рисковая подфункция – подфункция, которая проявляется в перераспределении денежных средств среди участников страхования в связи с возмещением ущерба от рисков;

б) предупредительная подфункция – подфункция, которая направлена на финансирование за счет части средств страхового фонда мероприятий, направленных на уменьшение страхового риска;

в) сберегательная подфункция – подфункция, которая заключается в накоплении денежных средств при страховании на дожитие;

- контрольная функция, которая проявляется в строго целевом формировании и использовании средств страхового фонда (см.рисунок 1).

В настоящее время страхование является платформой для развития системы рыночных отношений, именуемой «рынок страховых услуг». При этом под рынком страховых услуг принято понимать систему перераспределительных денежных отношений, возникающих между его субъектами по поводу формирования и реализации страхового продукта.[11]

Рисунок 1 – Функции системы страхования

При этом в качестве субъектов страхового рынка выступают:

- страховщики – это юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страховой деятельности, принимающие на себя обязательство возместить страхователю ущерб, возникший в результате стихийного бедствия, несчастного случая и иных непредвиденных событий, предусмотренных договором страхования;

- страхователи – это физические и юридические лица, заключившие договор страхования, либо являющиеся таковыми в силу закона (при обязательной форме страхования), обязующиеся уплачивать разовый или периодические страховые взносы в обмен на защиту своих имущественных интересов;

- застрахованные – это физические лица, на имя которых заключен договор личного страхования, имущественные интересы которых связаны с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением;

- выгодоприобретатели – это физические или юридические лица, назначенные страхователем либо по закону получающие страховое возмещение;

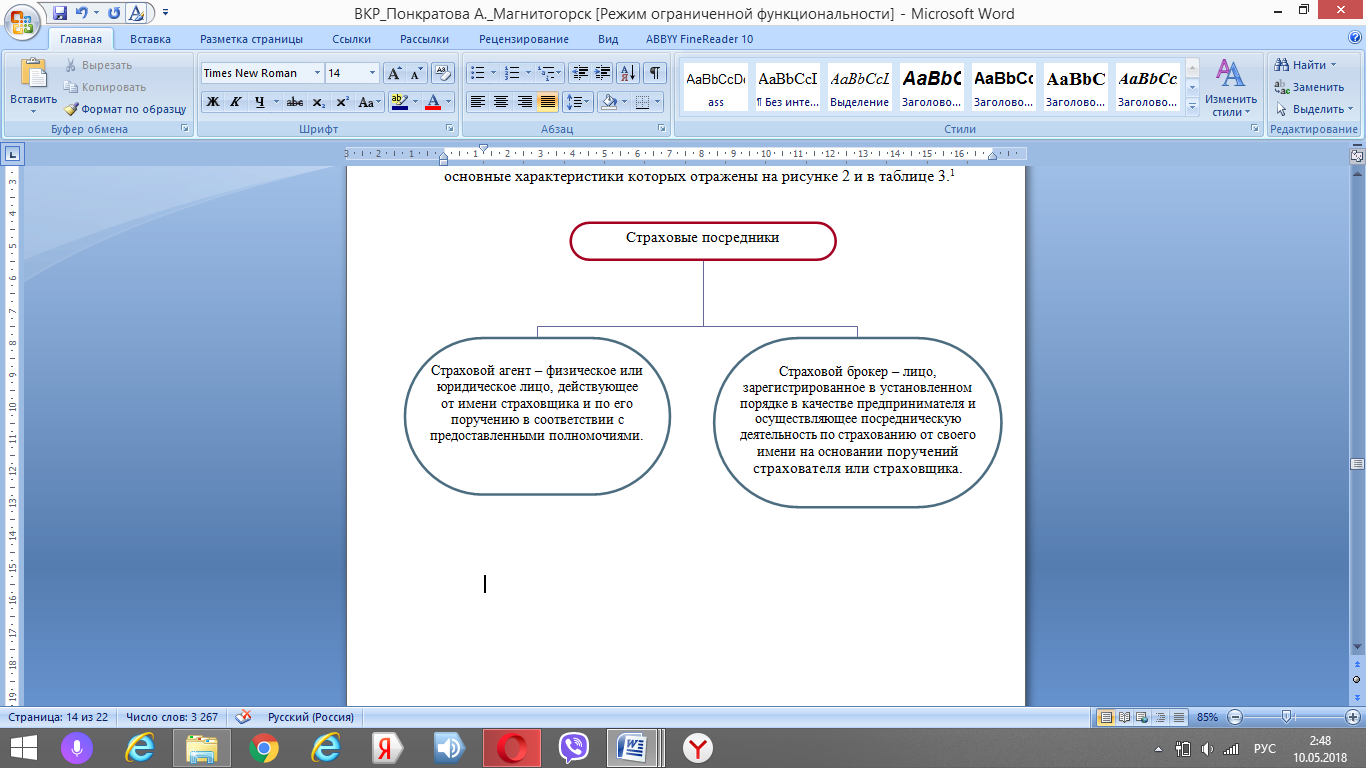

- страховые посредники – это физические или юридические лица, занимающиеся продвижением страховых услуг от страховщика к страхователю и получающие за свои услуги комиссионное вознаграждение, классификация и основные характеристики которых отражены на рисунке 2 и в таблице 3.[12]

Рисунок 2 – Классификация страховых посредников

Таблица 3 – Основные характеристики страховых посредников

|

Характеристика |

Страховой агент |

Страховой брокер |

|

От чьего имени осуществляется деятельность |

От имени страховщика и по его поручению. |

От своего имени и по поручению страхователя или страховщика. |

|

Тип вознаграждения и его источник |

Комиссионное вознаграждение, которое платит страховщик. |

Комиссионное вознаграждение, которое платит страховщик или страхователь. |

|

Зависимость от конкретного страховщика |

Работает, как правило, с одним страховщиком. |

Работает со многими страховщиками. |

|

Необходимость лицензирования |

Деятельность агентов не лицензируется. |

Ведется государственный реестр брокеров. |

|

Ограничение на предмет деятельности |

Страхование не является исключительной деятельностью. |

Страхование является исключительной деятельностью. |

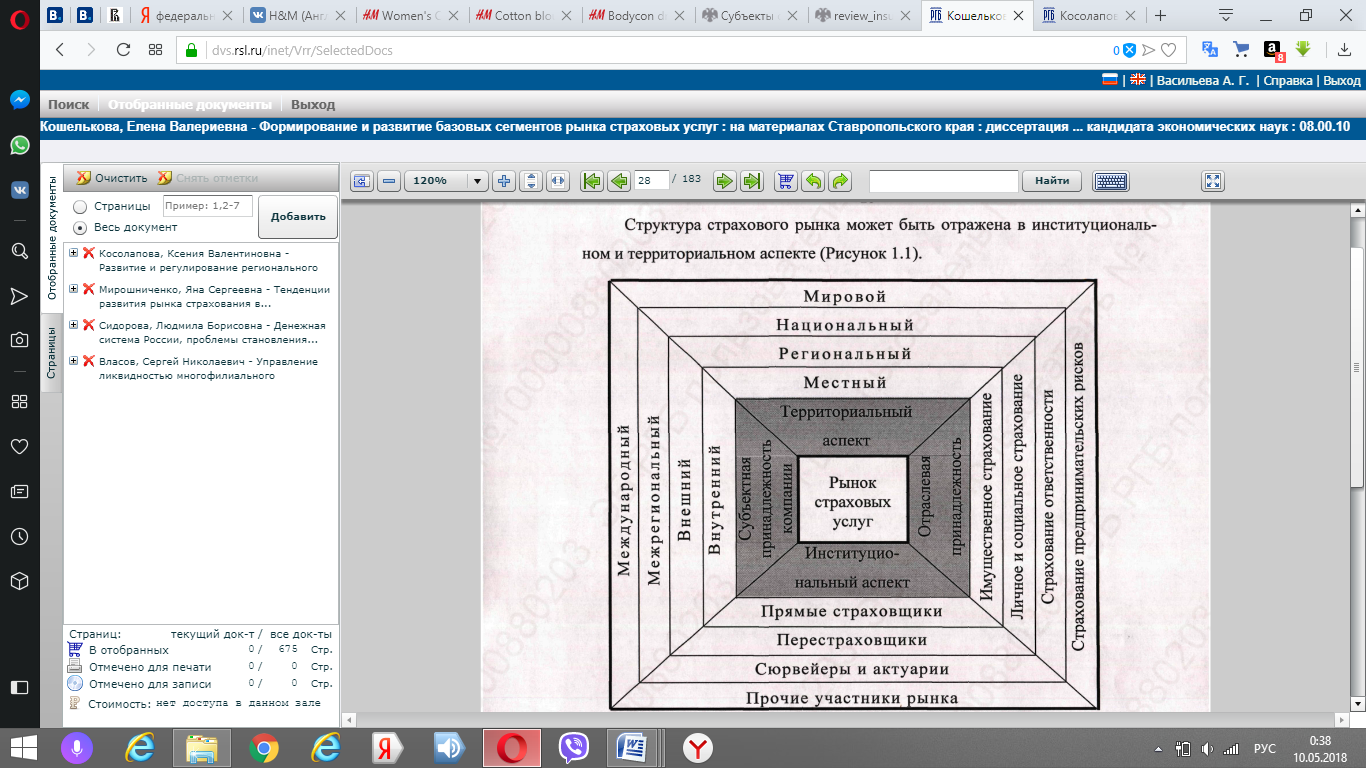

Одним из важных моментов исследования сущности рынка страховых услуг, который необходимо отразить в рамках настоящего параграфа работы, является изучение его инфраструктуры по однородным признакам. В экономической литературе известны различные признаки, по которым анализируется структура рынка страховых услуг, наиболее часто встречающиеся, характерные для современных условий хозяйствования, обобщены и отражены на рисунке 3.

Рисунок 3 – Структура рынка страховых услуг

Следует отметить, что доминирование того или иного элемента рынка страховых услуг связано не только с преобразованиями в экономике, но и с изменениями в социальной сфере, а также психологии современного человека. «Вместе с технологическими изменениями происходит в настоящее время смена экономического мышления потребителя, что выражается в определенной склонности к риску. Все больше и больше экономических субъектов готовы к совершению сделок, приобретению финансовых продуктов, связанных с высокой степенью риска доходности».[13]

В целом же по результатам проведенного в настоящем параграфе работы исследования и обобщения результатов изучения позиций различных авторов относительно определения категорий «страхование» и «рынок страховых услуг», считаем необходимым уточнить их содержание, определив страхование как систему перераспределительных денежных отношений по поводу создания страхового фонда за счет взносов юридических и физических лиц (страхователей) и последующих страховых выплат из него страхователям при наступлении чрезвычайных ситуаций, стихийных бедствий и других обстоятельств, предусмотренных договором страхования, а рынок страховых услуг как систему перераспределительных денежных отношений, возникающих между его субъектами по поводу формирования и реализации страхового продукта.

1.2 Методические подходы к государственному регулированию и оценке эффективности функционирования рынка страховых услуг

Экономическая система при всей своей самодостаточности не может существовать автономно и изолировано от других общественных подсистем. Она может эффективно функционировать лишь при соблюдении общепринятых, обеспечиваемых главным образом государством, правил игры во всех сферах общественной жизни. Совершенно справедливо пишет, на наш взгляд, академик Л. Абалкин, что «нет и не может быть эффективной, базирующейся на современных научно-технических достижениях социально ориентированной рыночной экономики без активной регулирующей роли государства».[14] Подобные утверждения становятся общепризнанными в современной науке, различны лишь точки зрения ее представителей на целесообразные масштабы, формы, интенсивность и эффективность государственного воздействия на экономику. В связи с этим даже такой представитель российского либерализма, как Е. Ясин выделяет четыре общие посылки, которые являются базой для изучения роли государства в процессе экономического развития: « первая - государство в экономике присутствует всегда, и никто, кроме разве крайних либертарианцев, не утверждает, что оно должно уйти совсем; вторая - различия во взглядах заключаются в том наборе и объеме функций, которые признаются за государством; третья – в жизни складываются обстоятельства, объективно обуславливающие выполнение государством разных наборов функций и варьирование их объемами; четвертая - при выборе оптимального или близкого к нему уровня участия государства в экономике необходимо учитывать условия и стадию развития страны, ее позиционирование по отношению к другим странам, особенности национальной культуры и институтов».[15] Тем самым, экономическая роль государства реализуется через призму рынка. Взаимодействие государства и рынка представляется как два взаимозаменяемых способа координации отношений между экономическими агентами и их группами: «провалы рынка» могут быть компенсированы «успехами государства» и, наоборот, «неэффективность государства» может быть преодолена с помощью «эффективных рыночных механизмов». Так, А.А. Пороховский, описывая роль государства в условиях рыночной экономики, отмечает: «Можно выделить по меньшей мере два аспекта роли государства: поддержание и защита рыночной системы, прежде всего, рынка и конкуренции как таковых; восполнение ограниченности рынка в тех сферах общественной жизнедеятельности, где рыночные принципы не могли прижиться как противоречащие интересам общества в целом. Отсюда следует, что государство по характеру своей экономической деятельности становится одновременно и элементом рыночного устройства и стабилизирующим фактором общественного развития вообще, ибо оно берет на себя все те функции, которые неподвластны рынку».[16] Неполный охват рыночными отношениями всех составляющих развития экономики наряду с несовершенством рыночного саморегулирования является тормозом и в процессе функционирования национальной системы страхования, характеризуемой постоянным изменением состояния рынка страховых услуг, адаптацией нормативно-правовой базы к постоянно изменяющимся условиям, трансформацией деятельности государственных регулирующих органов и пр.

Сущность государственного регулирования страхового рынка заключается в системе экономических и административно-правовых отношений, возникающих между участниками страхового рынка и государством в процессе целенаправленного государственного воздействия на страховой рынок для решения следующих задач:

- обеспечение правовых условий для стабильного развития рынка страхования и деятельности всех его участников;

- защита экономических интересов страхователей;

- государственная поддержка развития страхования, прежде всего, наиболее важных, социально необходимых видов страхования;

- оптимизация налогообложения субъектов страхового рынка в целях стимулирования его развития;

- осуществление целенаправленных воздействий через страхование на экономическую и социальную жизнь общества в целом;

- развитие инфраструктуры рынка страховых услуг;

- оптмизация условий инвестиционной деятельности страховых компаний;

- содействие кадровому обеспечению страховых компаний;

- обеспечение взаимодействия национального страхового рынка и международного рынка страховых услуг и пр.[17]

Стоит сразу же отметить, что в национальной практике достаточно часто используется опыт государственного регулирования рынка страховых услуг индустриально развитых стран, что традиционно объясняется такими специалистами, как А.С. Алексеев,[18] В.В. Жук,[19] Л.Л. Манушак[20], следующими причинами:

- во-первых, исторически национальная система страхования формировалась с некоторым отставанием по сравнению с индустриально развитыми странами, что особенно ярко проявилось в период государственной страховой монополии 1918-1988 гг.;

- во-вторых, в современных условиях страхование в отдельной стране не может развиваться изолированно, без участия в международном перераспределении рисков через каналы перестрахования;

- в-третьих, в условиях глобализации рыночной экономики в целом и страхового рынка в частности, государственное регулирование выходит за рамки национальных систем страхования.

Детальное исследование в процессе выполнения выпускной квалификационной работы опыта государственного регулирования рынка страховых услуг в индустриально развитых странах и в условиях Российской Федерации позволяет выделить два принципиальных подхода, краткая характеристика которых представлена в таблице 4.

Таблица 4 – Обзор основных подходов к государственному регулированию рынка страховых услуг

|

Характеристика |

Подход, опирающийся на систему «континентального права» |

Подход, опирающийся на систему «прецедентного права» |

|

Страна применения |

Германия, Франция, Италия, Испания, Япония и др. |

США, Великобритания, Канада, Австралия и пр. |

|

Сущность |

Основан на строгой законодательной регламентации деятельности субъектов рынка страховых услуг, на систематическом контроле. |

Ориентирован не только на законодательную регламентацию деятельности субъектов рынка страховых услуг, но и на судебный прецедент. |

|

Формы регулирования |

- утверждение органами страхового надзора страховых тарифов или установление рамок их колебания; - утверждение содержания типовых форм договора страхования; - проверка исполнения бизнес-планов; - надзор за текущими операциями; - наличие системы обязательных публикаций данных о работе страховых компаний; - лицензирование деятельности страховщиков; - осуществление текущего надзора за страховой деятельностью и пр. |

Доминирует контроль за деятельностью страховщиков на основе изучения балансов страховых компаний. |

|

Применение в условиях Российской Федерации |

Применяется с 1190-х гг. |

-- |

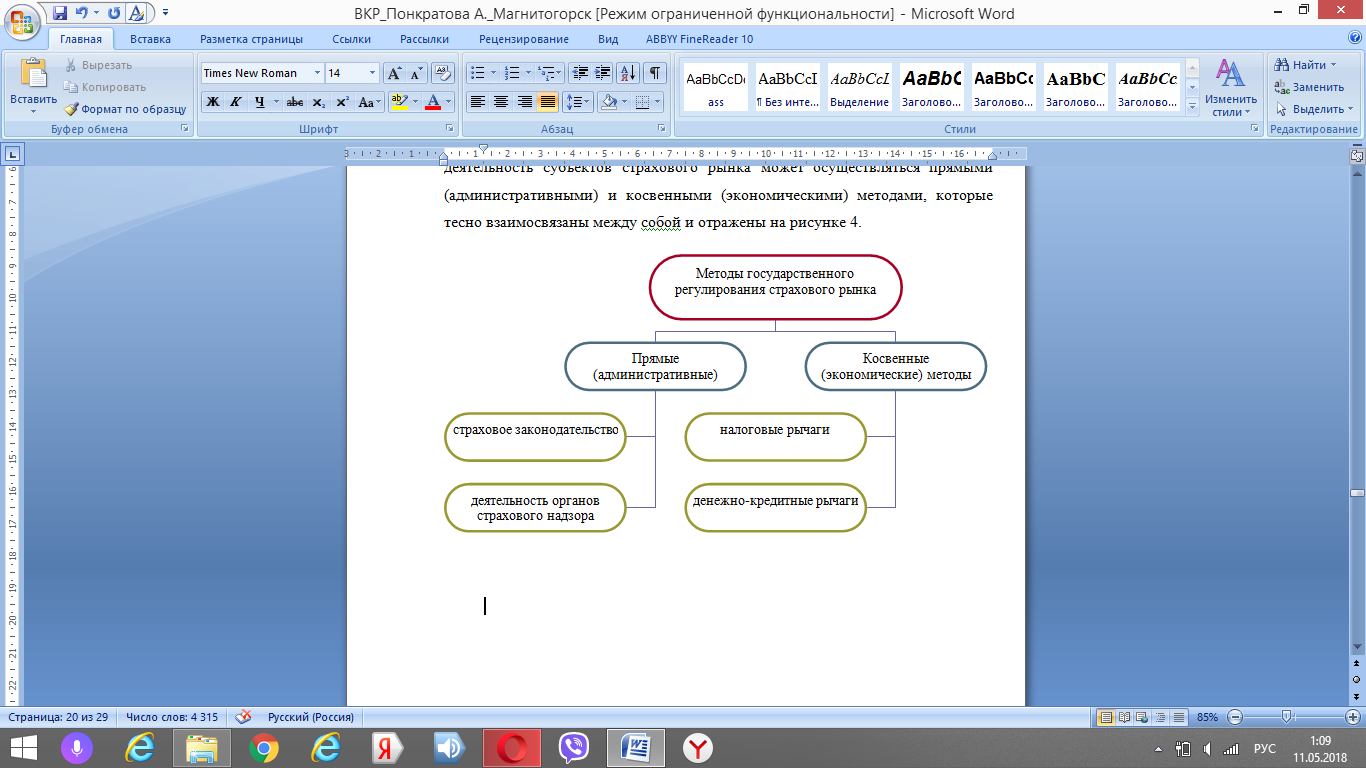

Общепризнанно, что регулирующее воздействие государства на деятельность субъектов страхового рынка может осуществляться прямыми (административными) и косвенными (экономическими) методами, которые тесно взаимосвязаны между собой и отражены на рисунке 4. Мониторинг эффективности обозначенных на рисунке 4 методов государственного воздействия на рынок страховых услуг на текущий момент закреплено за Департаментом страхового рынка Центрального банка Российской Федерации.[21]

Рисунок 4 – Классификация методов государственного регулирования рынка страховых услуг

Процесс мониторинга результативности методов государственного воздействия на рынок страховых услуг, а также его состояния в целом, аналогично любому управленческого процессу происходит поэтапно, а важнейшей составной частью рассматриваемого управленческого процесса является оценка уровня эффективности. Любопытно, что проведенный анализ сформулированных в специальной литературе трактовок понятия «эффективность» показал, что наиболее актуальным для исследования проблем и перспектив развития системы страхования в масштабах страны, является подход З.Л. Гариповой, которая считает, что «эффективность – это сложная и многогранная экономическая категория, характеризующая способность системы (или какого-либо ее элемента) обеспечивать положительный либо отрицательный экономический результат».[22] Тем самым, эффективное исследование проблем и перспектив развития рынка страховых услуг в масштабах страны требует тщательного мониторинга рыночной конъюнктуры, а инструментарием для решения подобных задач может служить совокупность методов научного познания.

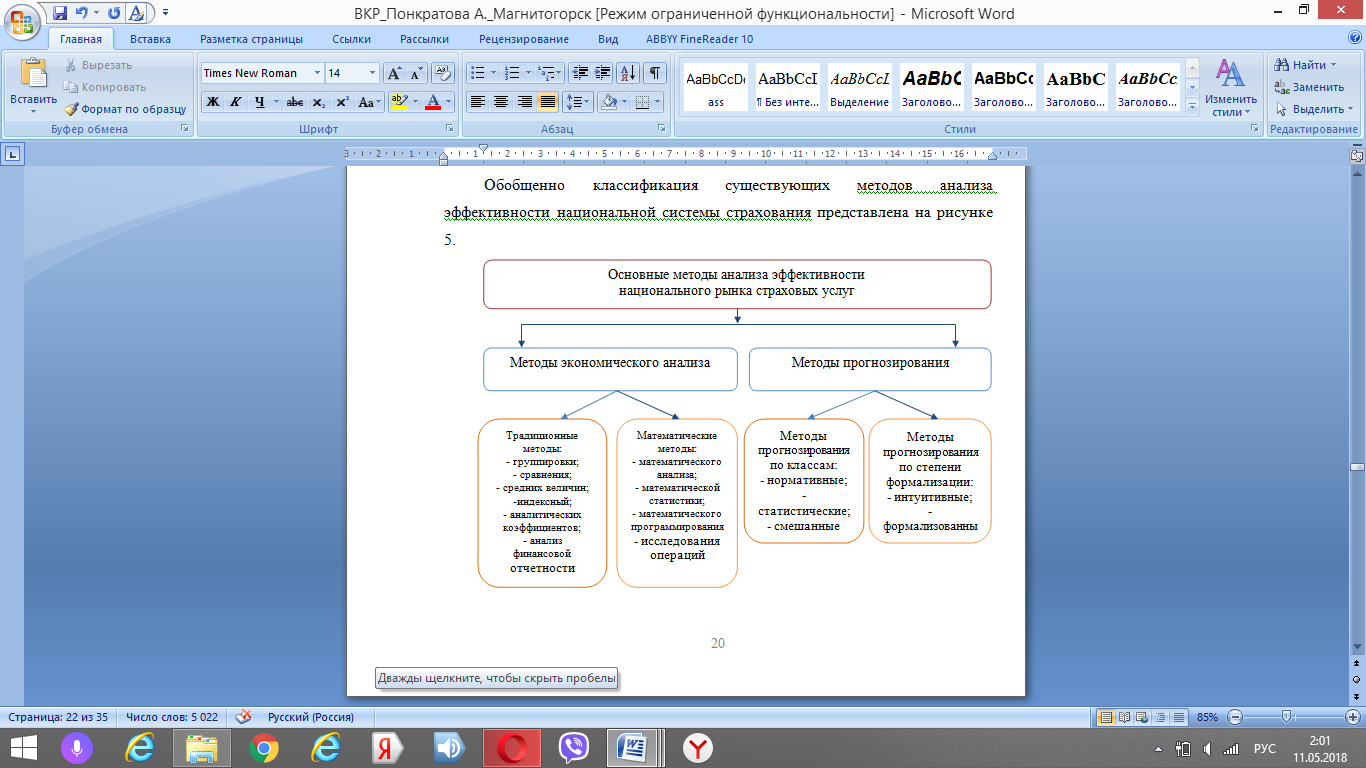

В настоящее время достаточно трудно приписать тот или иной метод научного познания или практический прием к инструментарию лишь какой-то одной науки, поскольку в подавляющем большинстве научно-практических направлений в экономике наблюдается взаимопроникновение научных инструментариев. В методиках по оценке эффективности национальной системы страхования используется один или нескольких методов финансово-экономического анализа. Эффективность и целесообразность использования в методике того или иного метода различна и будет зависеть от того, насколько использование предлагаемых методов отвечает целям конкретных задач, решаемых в рамках конкретной методики, и от того, насколько системно выбранные методы позволяют подойти к решению конкретной задачи. Обобщенно классификация существующих методов анализа эффективности национальной системы страхования представлена на рисунке 5.

Рисунок 5 – Классификация методов анализа эффективности национальной системы страхования

Принято считать, что в условиях Российской Федерации еще не сложилась теория и соответствующий аналитический инструментарий, которые бы позволили и в качественном, и количественном выражении описывать процессы, характерные для национального рынка страховых услуг, что соответственно сделало бы доступным для аналитиков использование проверенных и высокоэффективных систем индикаторов для решения насущных финансово-экономических задач.[23] В рамках выполнения настоящей работы считаем необходимым проанализировать не всегда совершенные современные методические подходы к мониторингу состояния рынка страховых услуг, предлагаемые отечественными специалистами – К.Г. Воблым[24], М.К. Шерменевым[25], Е.В. Коломиным[26], а также Департаментом страхового рынка Центрального банка Российской Федерации.

Согласно методикам, предложенным указанными авторами и структурными подразделениями Центрального банка Российской Федерации, анализ эффективности организации финансово-экономических и организационно-правовых отношений, складывающиеся в процессе функционирования системы страхования в условиях Российской Федерации, проводится в два этапа:

– аналитический обзор статистической информации, характеризующей состав, структуру и динамику рынка страховых услуг в масштабе страны;

– аналитический обзор индикаторов страхового рынка.

При этом авторы методических подходов к мониторингу состояния рынка страховых услуг предлагают на каждом из двух этапов акцентировать внимание на статистических показателях, систематизированный перечень которых отражен в таблице 5.

Таблица 5 - Система статистических показателей, применяемых в процессе мониторинга рынка страховых услуг

|

Этап |

Система показателей |

|

Аналитический обзор статистической информации, характеризующей состав, структуру и динамику рынка страховых услуг |

Показатели, характеризующие институциональный аспект (число страховых компаний, организационно-правовая форма страховых компаний, развитие агентской сети, величина уставного капитала) |

|

Показатели, характеризующие объем страховых услуг (объем страховых премий, объем страховых выплат, структура страхового портфеля, емкость страхового рынка) |

|

|

Показатели, характеризующие структуру национального страхового рынка (удельный вес регионов в совокупной премии, удельный вес регионов в совокупных выплатах, удельный вес регионов в совокупном страховом фонде и пр.) |

|

|

Аналитический обзор индикаторов страхового рынка |

Отношение объемов собранных страховых премий к ВВП, % |

|

Размер страховой премии на душу населения, руб. |

|

|

Капиталоотдача страховых организаций (отношение страховых премий к величине уставного капитала), долей |

|

|

Коэффициент выплат (отношение произведенных выплат к страховым премиям), % |

Основными недостатками рассмотренных методик оценки эффективности организации финансово-экономических и организационно-правовых отношений, складывающиеся в процессе функционирования рынка страховых услуг в условиях Российской Федерации, с нашей точки зрения, можно считать: недостаточность критериев, применяемых при оценке эффективности, отсутствие единого подхода к оценке эффективности на основе системы статистических показателей, отсутствие рейтингов статистических показателей, с помощью которых можно было бы определить значимость каждого показателя в их общей совокупности.

Таким образом, по результатам проведенного в первой главе работы исследования можно сделать следующие выводы.

Во-первых, понятия «страхование» и «рынок страховых услуг» неоднозначно определяется в экономической литературе. Теоретическое осмысление проблемы исследования, позволило выделить наиболее исчерпывающее, по нашему мнению, определение категорий «страхование», как системы перераспределительных денежных отношений по поводу создания страхового фонда за счет взносов юридических и физических лиц (страхователей) и последующих страховых выплат из него страхователям при наступлении чрезвычайных ситуаций, стихийных бедствий и других обстоятельств, предусмотренных договором страхования, а «рынок страховых услуг» как систему перераспределительных денежных отношений, возникающих между его субъектами по поводу формирования и реализации страхового продукта.

Во-вторых, современные условия экономической конъюнктуры для достижения и сохранения конкурентоспособности национального страхового рынка требуют наличия четко отлаженного механизма государственного воздействия, необходимость которого связана, прежде всего, с тем, что страхование является общественно-необходимым звеном рыночной экономики, а защищать интересы общества в целом и каждого экономического субъекта в отдельности должно государство.

В-третьих, исследование имеющегося отечественного методического обеспечения оценки эффективности национальной системы страхования, анализ уровня информационной обеспеченности существующих методик, доказали недостаточную проработанность изучаемого вопроса и назревшую необходимость совершенствования данного вопроса.

ГЛАВА 2. АНАЛИЗ СОСТАВА, СТРУКТУРЫ И ДИНАМИКИ РЫНКА СТРАХОВЫХ УСЛУГ РОССИЙСКОЙ ФЕДЕРАЦИИ

Ключевым этапом исследования эффективности организации финансово-экономических и организационно-правовых отношений, складывающиеся в процессе функционирования системы страхования в условиях Российской Федерации, является аналитический обзор статистической информации, характеризующей состав, структуру и динамику рынка страховых услуг в масштабе страны. В качестве исходных данных для выполнения данного и последующего этапов анализа используется информация Центрального банка Российской Федерации и Федеральной службы государственной статистики за 2015 – 2017 гг.

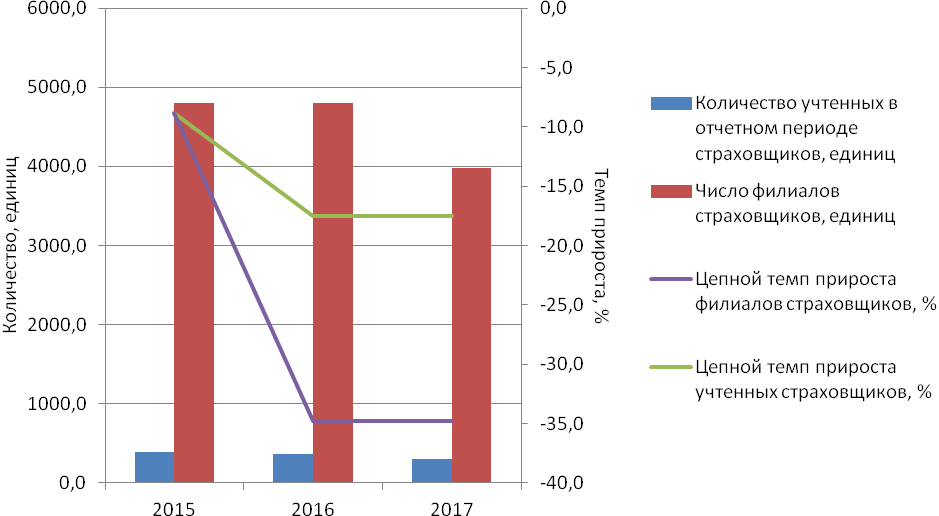

Статистические данные, отражающие количество страховщиков, прошедших лицензирование и осуществлявших в исследуемом периоде страховые операции, позволяют отметить следующее. В течение анализируемого периода на фоне сокращения количества действующих страховых компаний, вызванного политикой Центрального банка Российской Федерации, а также падением стоимости национальной валюты на мировом рынке и сокращением платежеспособного спроса на страховые продукты, наблюдается уменьшение числа страховщиков, что отражено в таблице 6 и на рисунке 6. Так, за 2015 – 2017 гг. число участников страхового рынка, осуществляющих операции страхования, сократилось на 98 организаций (или на 24,8%) и составило 297 участников, из них 285 страховых организаций и лишь 12 обществ взаимного страхования. Аналогичная динамика характерна и для количества филиалов, функционирующих от имени страховщиков, - их количество сократилось за анализируемый период на 830 единиц (или на 17,3%).

Таблица 6 – Количество страховщиков-участников страхового рынка в 2015 – 2017 гг.

|

Наименование показателя |

Единиц |

Структура, % |

||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|

|

Количество учтенных в отчетном периоде страховщиков, единиц |

395,0 |

360,0 |

297,0 |

100,0 |

100,0 |

100,0 |

|

в том числе: |

||||||

|

страховых организаций |

384,0 |

350,0 |

285,0 |

97,2 |

97,2 |

96,0 |

|

из них осуществляющих: |

||||||

|

страхование и перестрахование |

243,0 |

243,0 |

177,0 |

63,3 |

69,4 |

62,1 |

|

только перестрахование |

12,0 |

12,0 |

6,0 |

3,1 |

3,4 |

2,1 |

|

обязательное медицинское страхование |

59,0 |

59,0 |

56,0 |

15,4 |

16,9 |

19,6 |

|

обществ взаимного страхования, единиц |

11,0 |

11,0 |

12,0 |

2,8 |

3,1 |

4,0 |

|

Число филиалов страховщиков, единиц |

4803,0 |

4803,0 |

3973,0 |

-- |

-- |

-- |

Рисунок 6 – Динамика количества страховщиков-участников страхового рынка в 2015 – 2017 гг.

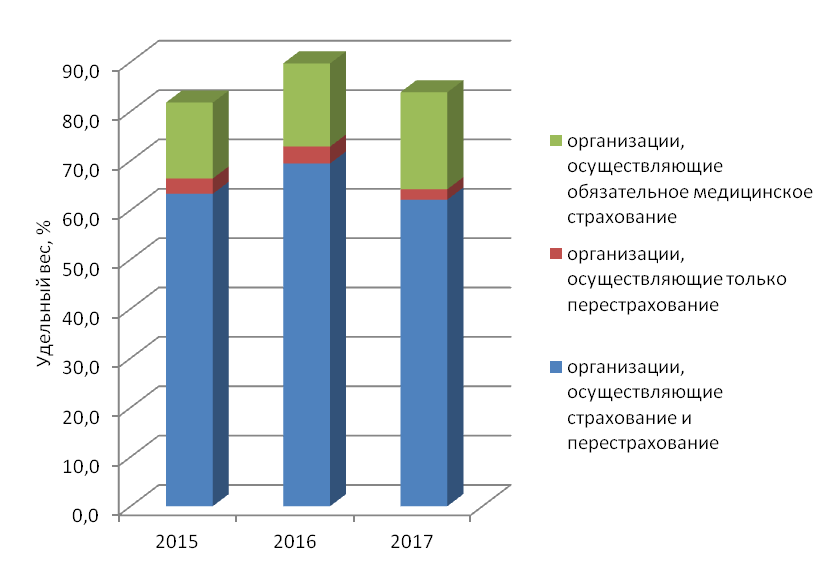

Наибольшее количество организаций сосредоточено в числе экономических субъектов, осуществляющих операции страхования и перестрахования, - в 2015 г. на долю таких организаций приходилось 63,3% в их общем количестве, в 2016 г. – 69,4% и, наконец, в 2017 г. – 62,1%, а наименьшее число страховщиков осуществляло операции только перестрахования - в 2015 г. на долю таких организаций приходилось 3,1% в их общем количестве, в 2016 г. – 3,4% и, наконец, в 2017 г. – 2,1% что представлено на рисунке 7. Любопытно, что в числе ведущих организаций - страховщиков, осуществляющих операции страхования и перестрахования в Российской Федерации, по данным Аналитического Центра «РУССТРАХОВАНИЕ», в 2017 г. являются Сбербанк страхование жизни (лицензия № ЦБРФ СЛ № 3692 от 04.07.2016 г.), РЕСО-Гарантия (лицензия № ЦБРФ СЛ № 1209 от 20.08.2015 г.), ВТБ Страхование (лицензия № ЦБРФ СЛ № 3398 от 17.09.2015 г.) и АльфаСтрахование (лицензия № ЦБРФ СЛ № 2239 от 13.11.2017 г.)[27], что отражено в рейтинге, представленном в приложении 1.

Рисунок 7 – Структура страховщиков-участников страхового рынка по видам деятельности в 2015 – 2017 гг., в процентах

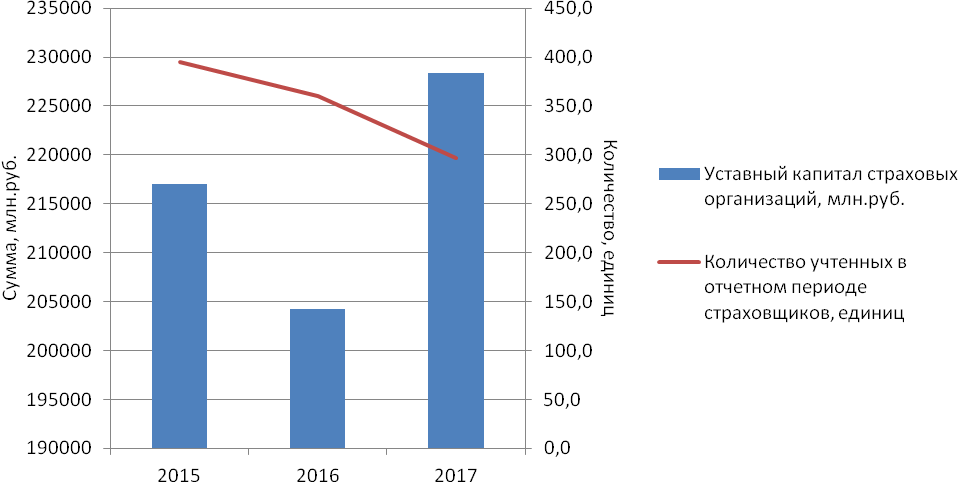

Стремительное снижение количества организаций-страховщиков в течение анализируемого периода во многом вызвано, как отмечалось ранее, политикой Центрального банка Российской Федерации, которым с 1 января 2017 г. установлены новые требования к размерам уставного капитала экономических субъектов, осуществляющих операции на рынке страховых услуг. Так, минимальная сумма уставного капитала для страховых организаций, занимающихся общим (универсальным) видом страхования (кроме страхования жизни), составляет 200,0 млн. руб., для страховых организаций, предоставляющих услуги медицинского страхования (в том числе страхование жизни) – 240,0 млн. руб., а перестраховочные организации должны иметь уставной капитал не менее 480,0 млн. руб.[28] Однако, нововведения Центрального банка Российской Федерации, сказавшись негативно на количестве участников страхового рынка, одновременно оказали положительное влияние на их надежность - большая часть страховых организаций претерпели «слияние», перенаправив или объединив свою деятельность с другими, более крупными экономическим субъектами (см.рисунок 8).

Рисунок 8 – Динамика размера уставного капитала страховщиков-участников страхового рынка в 2015 – 2017 гг.

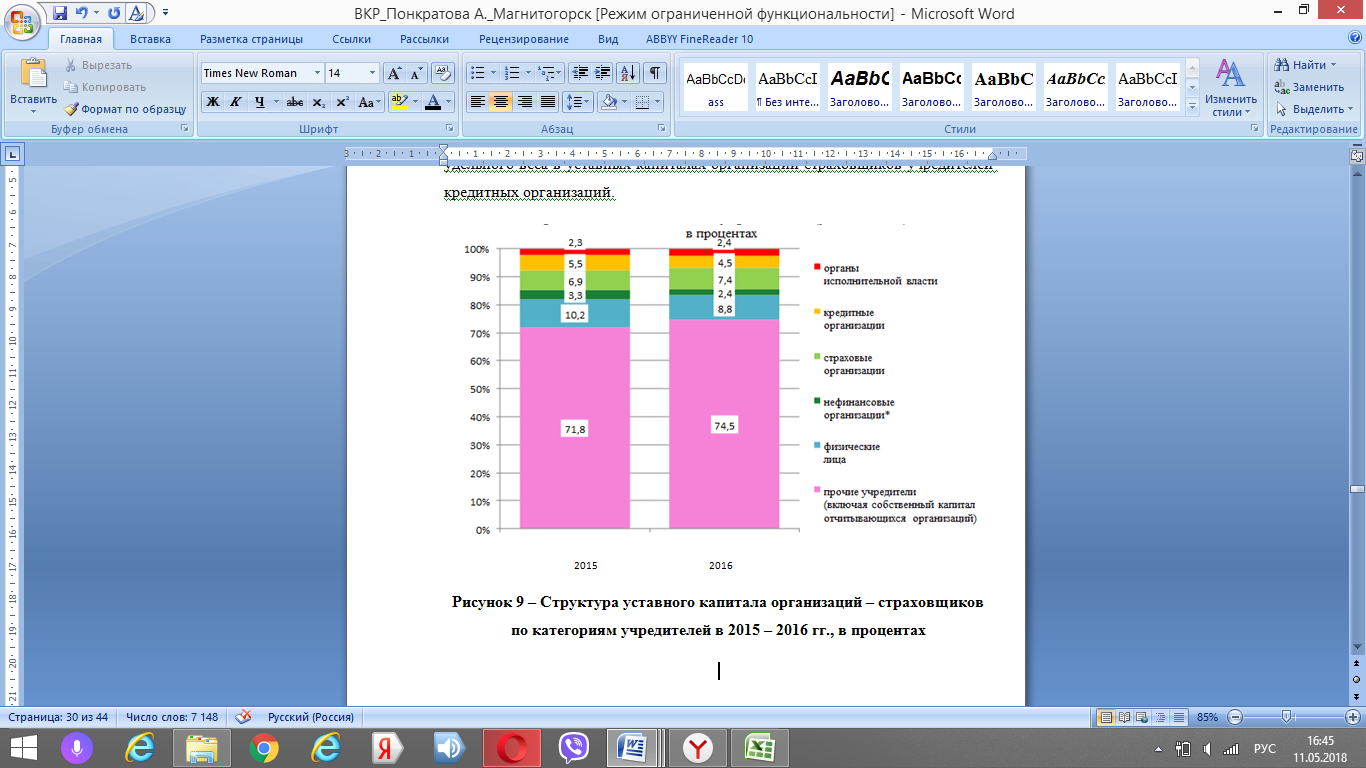

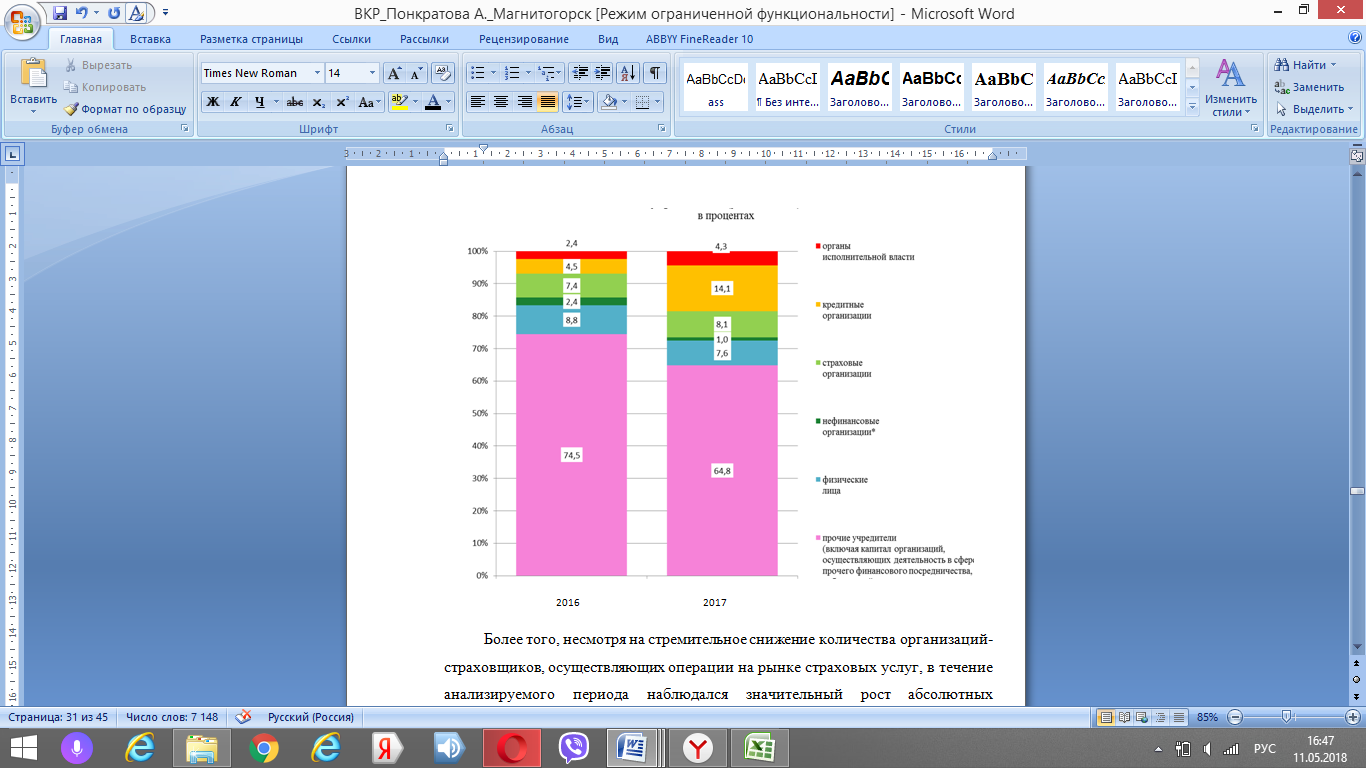

При этом распределение уставных капиталов организаций страховщиков по вкладам учредителей, отраженное на рисунках 9 и 10, в течение 2015-2016 гг. остается практически неизменным:

- максимальный удельный вес - 71,8% в 2015 г. и 74,5% в 2016 г. принадлежит категории «прочие учредители»;

- минимальный удельный вес – 2,3% в 2015 г. и 2,4 % в 2016 г. принадлежит категории «органы исполнительной власти».

В 2017 г. наблюдается стремительное сокращение значимости статьи «прочие учредители» и наращение удельного веса в уставных капиталах организаций-страховщиков учредителей-кредитных организаций с уровня 4,5% в 2016 г. до уровня 14,1% в 2017 г.

Рисунок 9 – Структура уставного капитала организаций – страховщиков по категориям учредителей в 2015 – 2016 гг., в процентах

Рисунок 10 – Структура уставного капитала организаций – страховщиков по категориям учредителей в 2016 – 2017 гг., в процентах

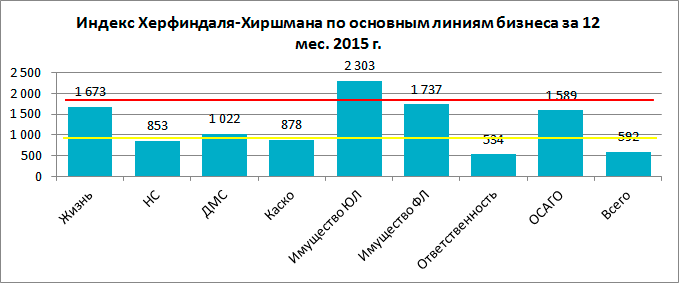

Методологические основы реализации аналитического обзора статистической информации, характеризующей состав, структуру и динамику рынка страховых услуг, отраженные в первой главе выпускной квалификационной работы, предполагают исследование емкости рынка. Поскольку одним из ключевых индикаторов уровня рыночной концентрации принято считать индекс Херфиндала-Хиршмана (сумма квадратов долей, занимаемых на рынке всеми действующими организациями – страхователями, показывающая долю на рынке мелких экономических субъектов и наличие предпосылок для противодействия более мелких экономических субъектов рыночной силе крупнейших)[29], рационально кратко остановится на его оценке. Индекс Херфиндаля-Хиршмана для национального страхового рынка по состоянию на конец 2017 г., представленный на рисунке 11, показывает достаточно низкую концентрацию - 592 балла, но в то же время четыре крупнейших линии страхового бизнеса - умеренно концентрированными (Индекс Херфиндаля-Хиршмана > 1000 баллов, граница отмечена жёлтой линией) и одну – страхование имущества юридических лиц – высококонцентрированной (Индекс Херфиндаля-Хиршмана > 1800 баллов, граница отмечена красной линией).

Рисунок 11 – Индекс Херфиндаля-Хиршмана для национального страхового рынка по состоянию на конец 2017 г.[30]

Тем самым, данные рисунка 11 свидетельствуют о том, что в одном из наиболее важных сегментов страхового рынка ослабли позиции мелких и средних организаций – страховщиков. При этом учитывая экономическую привлекательность и стратегическую приоритетность такой линии страхового бизнеса, как страхование корпоративного имущества, серьёзность этой проблемы ещё более возрастает.

Более того, несмотря на стремительное снижение количества организаций-страховщиков, осуществляющих операции на рынке страховых услуг, в течение анализируемого периода наблюдался значительный рост абсолютных показателей, характеризующих объемы операций страхования, что систематизировано представлено в таблице 7.

Таблица 7 – Динамика абсолютных показателей, характеризующих объемы операций страхования в 2015 – 2017 гг.

|

Наименование показателя |

Единиц |

Абсолютное изменение, млн.руб. |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

|

|

Количество договоров страхования, заключенных страховщиками, млн.единиц |

157,9 |

144,7 |

171,8 |

-13,2 |

-157,9 |

-8,4 |

18,7 |

|

Страховые премии (взносы), собранные страховщиками, всего, млн.руб. |

983400,6 |

1033532,0 |

1190596,9 |

50131,4 |

-983400,6 |

5,1 |

15,2 |

|

Выплаты по договорам страхования, осуществленные страховщиками, всего, млн.руб. |

473469,1 |

513954,7 |

514070,3 |

40485,6 |

-473469,1 |

8,6 |

0,0 |

|

Поступило средств в страховые медицинские организации, млн.руб. |

1360134,4 |

1537111,7 |

1543826,5 |

176977,3 |

-1360134,4 |

13,0 |

0,4 |

|

Использовано средств страховыми медицинскими организациями, млн.руб. |

1305540,0 |

1459754,6 |

1490684,8 |

154214,6 |

-1305540,0 |

11,8 |

2,1 |

Так, по результатам исследования данных, отраженных в таблице 7, можно сформулировать следующие выводы: во-первых, в 2017 г. страховщиками было заключено 171,8 млн. договоров, что на 13,9 млн. договоров (или на 8,8%) больше, чем в 2015 г. (при этом в течение 2015-2016 гг. количество договоров по добровольному страхованию уменьшилось на 9,0%, по обязательному страхованию - на 6,7%, а в течение 2016-2017 гг. - количество договоров по добровольному страхованию увеличилось на 27,2%, по обязательному страхованию уменьшилось на 3,6%); во-вторых, сумма страховых премий (взносов) страховщиков в 2017 г. увеличилась по сравнению с 2015 г. на 207196,3 млн. руб. (или на 8,6%) и составила 1190596,9 млн. руб.; в-третьих, объем страховых выплат страховщиков по всем видам страхования в 2017 г. по сравнению с 2015 г. увеличился на 40601,2 млн. руб. (или на 8,6%) и составил 514070,3 млн.руб. Положительная динамика абсолютных показателей в течение анализируемого периода была характерна и для специфичного вида страхования - медицинского. В частности, в 2017 г. в медицинские страховые организации поступило 1543826,5 млн.руб., что на 183692,1 млн.руб. (или на 13,5%) превышает показатель 2015 г., соответственно, закономерным является наращение объемов использования ресурсов страховыми медицинскими организациями в течение 2015-2017 гг. на 185184,8 млн. руб. или на 14,2%.

Стремительному росту абсолютной величины страховых премий способствовал на сегодняшний день единственный значимый драйвер страхового рынка Российской Федерации – личное страхование, которое обеспечило, согласно данным таблицы 8, в течение 2015-2017 гг. в категории «добровольное страхование» - 41,8% (или 137233,0 млн. руб.) прироста и в категории «обязательное страхование» - 6,7% (или 314,5 млн. руб.) прироста. Сложившаяся ситуация во многом обусловлена активизацией банковского канала продаж и ростом вовлеченности населения в программы инвестиционного страхования жизни на фоне снижения ставок по депозитам, а также ускорением страхования жизни заемщиков вследствие увеличения объемов кредитования. Так, средневзвешенная процентная ставка по рублевым депозитам физических лиц до одного года, включая «до востребования», за анализируемый период снизилась на 1,2 процентных пункта до уровня 6,0%, по долларовым депозитам – на 0,5 процентных пункта, по депозитам в евро – на 0,3 процентных пункта, по вкладам свыше 1 года показатели уменьшились на 1,9 процентных пункта, 0,9 и 0,7 процентных пункта, соответственно. Прирост банковских вкладов физических лиц замедлился на 10,6 процентных пункта до уровня 6,9% за 2017 г. по сравнению 2015 г. Одновременно вслед за сокращением ставок происходит восстановление рынка кредитования. Так, при снижении ставок по кредитам до 1 года на 1,1 процентных пункта в 2017 г. (до 20,2%) объем кредитов и прочих средств, предоставленных физическим лицам, вырос на 4,8%, до 11,2 трлн. рублей.[31]

Таблица 8 – Динамика страховых премий в разрезе видов страхования в 2015 – 2017 гг.

|

Наименование показателя |

Сумма, млн.руб. |

Абсолютное изменение, млн.руб. |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

|

|

Всего по добровольному и обязательному страхованию |

983400,6 |

1033532,0 |

1190596,9 |

50131,4 |

157064,9 |

105,1 |

115,2 |

|

Добровольное страхование, всего |

805070,8 |

785751,9 |

930563,5 |

-19318,9 |

144811,6 |

97,6 |

118,4 |

|

в том числе: |

|||||||

|

личное страхование |

328460,5 |

341458,8 |

465693,5 |

12998,3 |

124234,7 |

104,0 |

136,4 |

|

имущественное страхование |

476610,3 |

444293,1 |

464870,0 |

-32317,2 |

20576,9 |

93,2 |

104,6 |

|

Обязательное страхование, всего |

178329,8 |

247780,1 |

260033,4 |

69450,3 |

12253,3 |

138,9 |

104,9 |

|

в том числе: |

|||||||

|

личное страхование |

17638,4 |

18163,2 |

17952,9 |

524,8 |

-210,3 |

103,0 |

98,8 |

|

имущественное страхование |

160691,4 |

229617,0 |

242080,5 |

68925,6 |

12463,5 |

142,9 |

105,4 |

Сформулированное выше утверждение подтверждается данными, характеризующими структуру страховых премий по видам страхования, для 2015-2017 гг., представленными на рисунках 12-14. В 2015 г. на долю личного страхования (включая добровольное страхование жизни, от несчастных случаев и болезней, медицинское страхование, а также обязательное личное страхование) в общем объеме страховых премий приходилось 35,2%, в 2016 г. – 40,8%, что на 5,6 процентных пункта выше показателя 2015 г. и, наконец, в 2017 г. – 43,6%, что на 8,4 и 2,8 процентных пункта выше значений 2015 г. и 2016 г., соответственно.

Рисунок 12 – Структура страховых премий по видам страхования в 2015 г., в процентах

Рисунок 13 – Структура страховых премий по видам страхования в 2016 г., в процентах

Рисунок 14 – Структура страховых премий по видам страхования в 2016 г., в процентах

Данные, отраженные на рисунках 12-14, позволяют также обобщить и отметить, что лидирующие позиции на национальном рынке страховых услуг принадлежат сегменту «добровольное страхование», на долю которого приходится в 2015 г. – 81,9% от общего объема страховых премий, в 2016 г. – 76,0% и, наконец, в 2017 г. – 78,2%.

Справедливости ради стоит отметить обратную тенденцию, характерную для абсолютной величины страховых выплат, информация по динамике и структуре которых в разрезе видов страхования в течение 2015 – 2017 гг., отражена в таблице 9 и на рисунках 15-17. Прирост абсолютной величины страховых выплат в течение 2015-2017 гг. обеспечен преимущественно имущественным страхованием, так, например, в категории «обязательное страхование» прирост составляет 87,8% (или 80838,4 млн. руб.). Более того, в 2015 г. на долю имущественного страхования (включая страхование имущества граждан, предпринимательских и финансовых рисков, страхование имущества юридических лиц, страхование гражданской ответственности, а также обязательное имущественное страхование) в общем объеме страховых выплат приходилось 69,7%, в 2016 г. – 69,8%, что на 0,1 процентных пункта выше показателя 2015 г. и, наконец, в 2017 г. – 70,4%, что на 0,7 и 0,6 процентных пункта выше значений 2015 г. и 2016 г., соответственно. Данные, отраженные на рисунках 15-17, позволяют также обобщить и отметить, что лидирующие позиции на национальном рынке страховых услуг принадлежат сегменту «добровольное страхование», на долю которого приходится в 2015 г. – 76,8% от общего объема страховых выплат, в 2016 г. – 72,2% и, наконец, в 2017 г. – 63,3%.

Таблица 9 – Динамика страховых выплат в разрезе видов страхования в 2015 – 2017 гг.

|

Наименование показателя |

Сумма, млн.руб. |

Абсолютное изменение, млн.руб. |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

|

|

Всего по добровольному и обязательному страхованию |

473469,1 |

513954,7 |

514070,3 |

40485,6 |

115,6 |

108,6 |

100,0 |

|

Добровольное страхование, всего |

363461,3 |

371313,0 |

325326,4 |

7851,7 |

-45986,6 |

102,2 |

87,6 |

|

в том числе: |

|||||||

|

личное страхование |

125609,2 |

139944,3 |

147104,2 |

14335,1 |

7159,9 |

111,4 |

105,1 |

|

имущественное страхование |

237852,1 |

231368,7 |

178222,2 |

-6483,4 |

-53146,5 |

97,3 |

77,0 |

|

Обязательное страхование, всего |

110007,8 |

142641,7 |

188743,9 |

32633,9 |

46102,2 |

129,7 |

132,3 |

|

в том числе: |

|||||||

|

личное страхование |

17978,4 |

17158,1 |

15876,1 |

-820,3 |

-1282,0 |

95,4 |

92,5 |

|

имущественное страхование |

92029,4 |

125483,6 |

172867,8 |

33454,2 |

47384,2 |

136,4 |

137,8 |

Рисунок 15 – Структура страховых выплат по видам страхования в 2015 г., в процентах

Рисунок 16 – Структура страховых выплат по видам страхования в 2016 г., в процентах

Рисунок 17 – Структура страховых выплат по видам страхования в 2017 г., в процентах

Рисунок 17 – Структура страховых выплат по видам страхования в 2017 г., в процентах

В рамках настоящего параграфа выпускной квалификационной работы целесообразно отметить, что девальвации российского рубля оказала значительное влияние на снижение абсолютных показателей, характеризующих объемы операций страхования в иностранной валюте – в долларах, иенах, швейцарских франках и евро. Более того, в последние годы почти все крупные страховщики свернули страховые программы в долларах и евро – Сбербанк страхование жизни, РЕСО-Гарантия, ВТБ Страхование и АльфаСтрахование. Например, в 2017 г. организациями - страховщиками было реализовано всего лишь 46 страховых продуктов в иностранной валюте физическим лицам на сумму 1,6 млрд. руб., что на 1536 договора страхования (или на 97,1%) и на 13,9 млрд. руб. (или на 89,9%) меньше, чем значения 2015 г., составлявшие 1582 единицы и 15,5 млрд. руб. соответственно. [32]

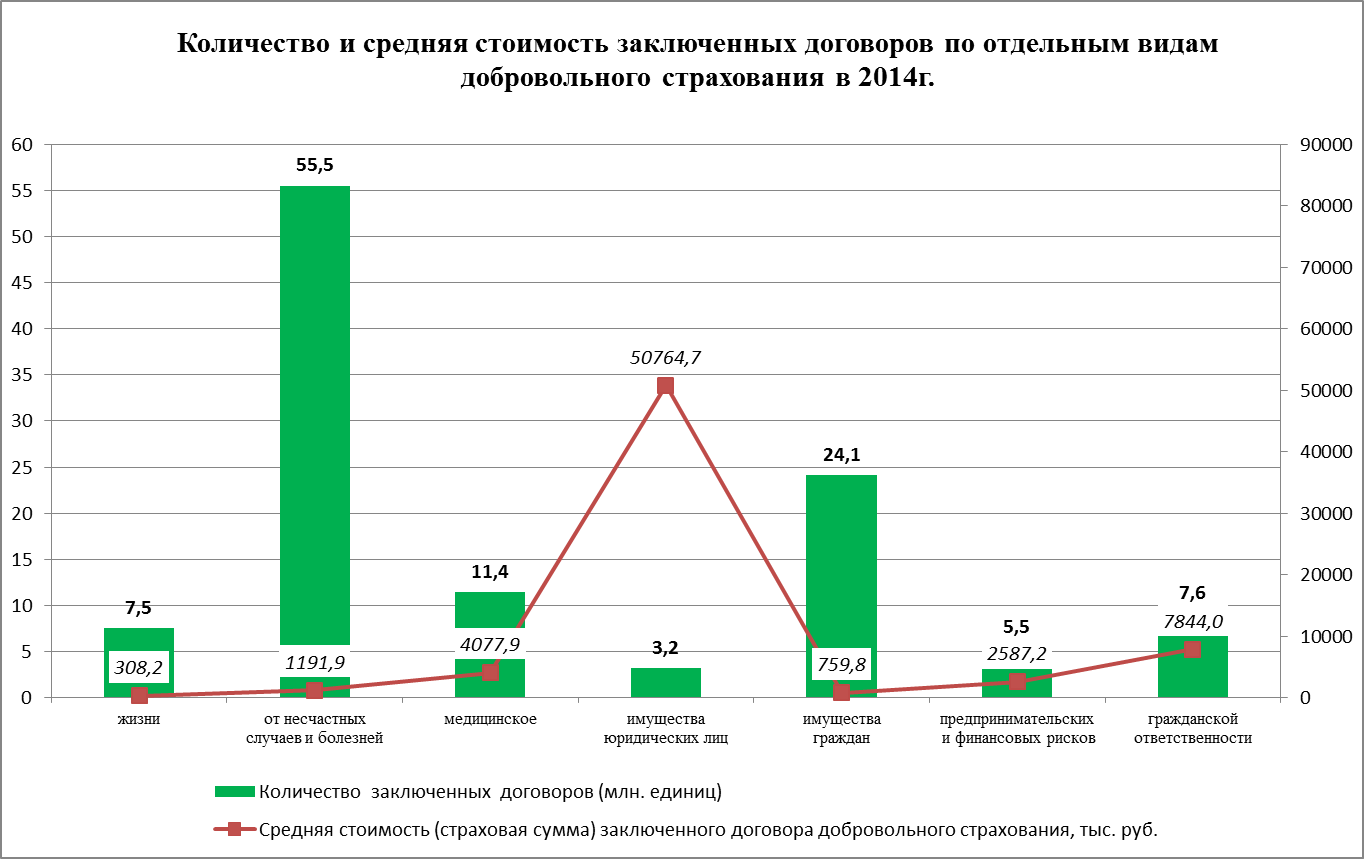

Возвращаясь к исследованию положительной динамики абсолютных показателей национального рынка страховых услуг, напомним, что в 2017 г. страховщиками было заключено 171,8 млн. договоров, что на 13,9 млн. договоров (или на 8,8%) больше, чем в 2015 г. Как правило, специалисты в области страхового дела – Е.В. Коломин,[33] Л.А. Орланюк-Малицкая,[34] Т.А. Федорова,[35] отмечают, что исследуемый показатель прямо обусловлен изменением средней стоимости предлагаемых страховых продуктов. Попытка адаптации подхода специалистов к условиям национального рынка страховых услуг, подтвердила его лишь частично (см.рисунки 18-19).

Рисунок 18 – Количество и средняя стоимость заключенных договоров по отдельным видам добровольного страхования в 2015 г.

Рисунок 19 – Количество и средняя стоимость заключенных договоров по отдельным видам добровольного страхования в 2017 г.

Так, согласно данным, отраженным на рисунках 18-19, повышение стоимости страхового продукта оказало влияние на сокращение спроса лишь в следующих сегментах – страхование предпринимательских и финансовых рисков, страхование имущества юридических лиц, медицинское страхование и страхование от несчастных случаев и болезней. Тем самым, спрос на страховые услуги опосредован, прежде всего, процессом осознания, выявления и оценки рисков, а также разработки и принятия системы управления этими рисками у потенциального страхователя.

Аналитический обзор статистической информации, характеризующей состав, структуру и динамику рынка страховых услуг, проведенный в рамках настоящего параграфа работы, позволил выявить следующие тенденции и, возможно, закономерности:

- во-первых, для национального рынка страховых услуг характерно стремительное снижение количества организаций-страховщиков, зарегистрированных и функционирующих на территории страны, и, соответственно, низкий уровень концентрации рынка;

- во-вторых, для национального рынка страховых услуг характерно сохранение положительной динамики абсолютных показателей – количество, заключенных договоров страхования, объем страховых премий, объем страховых выплат;

- в-третьих, лидирующие позиции на национальном рынке страховых услуг принадлежат сегменту «добровольное страхование», на долю которого приходится в 2015 г. – 81,9% от общего объема страховых премий и 76,8% от общего объема страховых выплат, в 2016 г. – 76,0 и 72,2% и, наконец, в 2017 г. – 78,2 и 63,3%, соответственно.

Глава 3. АНАЛИТИЧЕСКИЙ ОБЗОР ИНДИКАТОРОВ РЫНКА СТРАХОВЫХ УСЛУГ РОССИЙСКОЙ ФЕДЕРАЦИИ

Приступая к исследованию индикаторов эффективности организации финансово-экономических и организационно-правовых отношений, складывающиеся в процессе функционирования национальной системы страхования отметим, что их значения в динамике существенно не изменились, однако значительному изменению подвергся ряд показателей, оказывающих влияние на уровень индикатора (ст. таблицу 10).

Таблица 10 – Динамика индикаторов рынка страховых услуг Российской Федерации в 2015 – 2017 гг.

|

Наименование показателя |

Значение |

Абсолютное изменение, млн.руб. |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

|

|

Отношение объемов собранных страховых премий к ВВП, % |

1,2 |

1,2 |

1,4 |

0,0 |

0,2 |

100,0 |

116,7 |

|

Размер страховой премии на душу населения, рублей |

6723,3 |

7052,7 |

8110,1 |

329,4 |

1057,4 |

104,9 |

115,0 |

|

Капиталоотдача страховых организаций (отношение страховых премий к величине уставного капитала), долей |

4,5 |

5,1 |

5,2 |

0,6 |

0,1 |

113,3 |

102,0 |

|

Коэффициент выплат (отношение произведенных выплат к страховым премиям), % |

48,1 |

49,7 |

43,2 |

1,6 |

-6,5 |

103,3 |

86,9 |

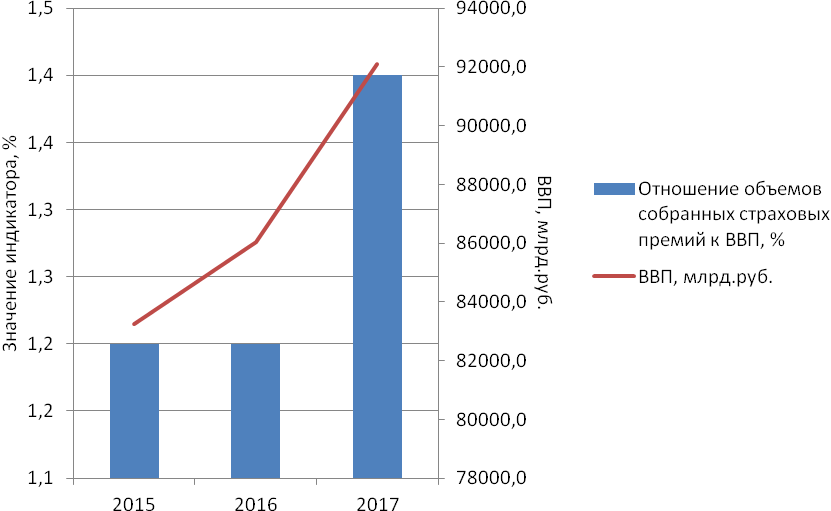

Важнейшим индикатором, характеризующим эффективность функционирования рынка страховых услуг, является отношение объемов собранных страховых премий к рыночной стоимости всех конечных товаров и услуг, произведённых за год во всех отраслях экономики на территории государства для потребления, экспорта и накопления, вне зависимости от национальной принадлежности использованных факторов производства. В условиях Российской Федерации значение удельного веса объема страховых премий в валовом внутреннем продукте весьма мало по сравнению с показателем, удерживаемым в странах с развитой экономикой, - в Северной Америке показатель составляет порядка 8,0%, в странах Западной Европы - 8,5%, в Японии - более 10,0% (см. рисунок 20). Несмотря на положительную динамику исследуемого индикатора – с 1,2% в 2015 г. до уровня 1,4% в 2017 г., сложившаяся ситуация свидетельствует о незначительном вкладе национальной системы страхования формирование валового внутреннего продукта и, соответственно, о кризисном уровне ее развития.

Рисунок 20 – Динамика отношения объемов собранных страховых премий к ВВП в 2015-2017 гг., в процентах

Еще одним фундаментальным показателем, характеризующим эффективность развития рынка страховых услуг, является размер страховой премии на душу населения или плотность страхования. Несмотря на то, что в течение анализируемого периода значение показателя существенно увеличивается с уровня 6723,3 руб. в 2015 г. до уровня 8110,1 руб. в 2017 г. – на 1386,8 руб. (или на 20,6%), Российская Федерация на текущий момент находится лишь на 52 месте в рейтинге, но традиционно описывается как страна, имеющая перспективы для развития. Позиция Российской Федерации по уровню плотности страхования гораздо ниже, чем позиция таких стран, как Намибия и Венесуэла, уровень развития экономики которых явно уступает уровню развития национальной экономики (см.рисунок 21). [36]

Рисунок 21 – Значения показателей – доля совокупных страховых премий в ВВП и страховая премия на душу населения для Российской Федерации и иностранных государств в 2017 г.

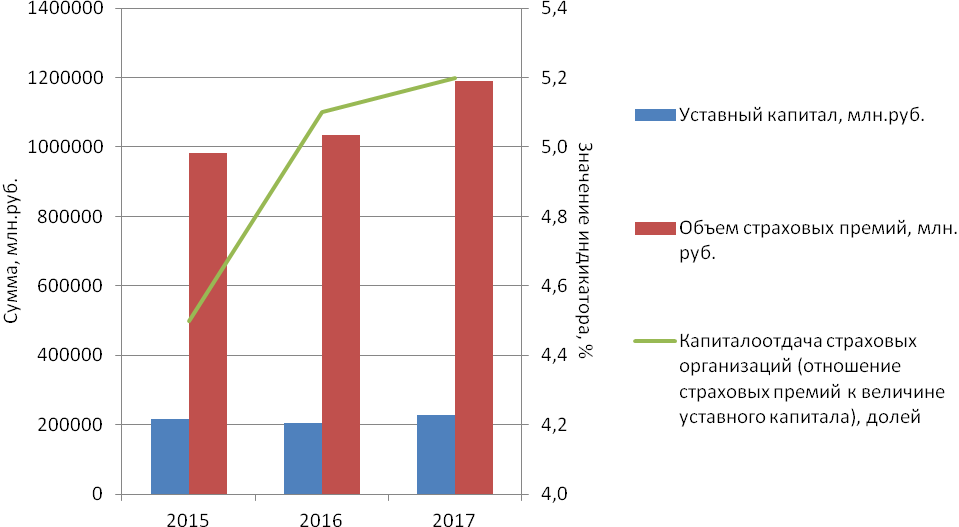

На национальном страховом рынке отмечается превышение величины собранной страховой премии (взносов) над объемом страховых выплат: в 2015 г. коэффициент выплат составил 48,1%, в том числе по добровольному страхованию – 45,1%, по обязательному - 61,7%; в 2016 г. коэффициент выплат составил 49,7%, в том числе по добровольному страхованию – 47,3%, по обязательному – 57,6%; в 2017 г. коэффициент выплат составил 43,2%, в том числе по добровольному страхованию – 35,0%, по обязательному – 72,6%. Следует отметить, что динамика, характеризующая анализируемый показатель негативна, что может свидетельствовать о сокращении маржи платежеспособности и увеличения вероятности снижения финансового результата страховой деятельности.

Анализируемый период характеризуется увеличением показателей капиталоотдачи страховых организаций, являющихся индикатором эффективности использования собственных ресурсов, авансированных в страховую деятельность. В частности, согласно рисунку 21 показатель капиталоотдачи увеличился со значения 4,5% в 2015 г. до уровня 5,2% в 2017 г. Поскольку показатель капиталотдачи находится в прямой зависимости от изменения абсолютной величины страховых премий, и в обратной – от изменения суммы уставного капитала, то его положительная динамика обусловлена более высокими темпами прироста сумм страховых премий над суммой уставного капитала страховых организаций.

Аналитический обзор статистической информации, характеризующей индикаторы развития рынка страховых услуг, проведенный в рамках настоящего параграфа работы, позволил выявить следующие тенденции и, возможно, закономерности:

- во-первых, для национального рынка страховых услуг характерны низкие значения удельного веса объема страховых премий в валовом внутреннем продукте, что свидетельствует о незначительном вкладе национальной системы страхования в формирование валового внутреннего продукта;

- во-вторых, для национального рынка страховых услуг характерно сохранение положительной динамики таких индикаторов эффективности, как размер страховой премии на душу населения или плотность страхования и уровень капиталоотдачи;

- в-третьих, на национальном страховом рынке отмечается негативная динамика показателя, характеризующего превышение величины собранной страховой премии (взносов) над объемом страховых выплат, что может свидетельствовать о сокращении маржи платежеспособности и увеличения вероятности снижения финансового результата страховой деятельности.

Рисунок 21 – Динамика отношения объемов страховых премий к величине уставного капитала в 2015-2017 гг., в процентах

Таким образом, по результатам проведенного во второй главе работы исследования удалось выявить ряд негативных тенденций и закономерностей, характеризующих развитие рынка страховых услуг в условиях Российской Федерации.

Во-первых, анализ состава, структуры и динамики составляющих рынка страховых услуг на протяжении анализируемого периода показал стремительное сокращение количества организаций-страховщиков, зарегистрированных и функционирующих на территории страны, и, соответственно, низкий уровень концентрации рынка.

Во-вторых, анализ индикаторов эффективности развития рынка страховых услуг на протяжении анализируемого периода показал низкие значения удельного веса объема страховых премий в валовом внутреннем продукте, а также негативную динамику показателя, характеризующего превышение величины собранной страховой премии (взносов) над объемом страховых выплат.

ЗАКЛЮЧЕНИЕ

В курсовой работе исследованы тенденции и проблемы развития рынка страховых услуг в условиях Российской Федерации.

Исследование теоретических аспектов функционирования рынка страховых услуг позволяет сформулировать следующие выводы.

Во-первых, понятия «страхование» и «рынок страховых услуг» неоднозначно определяется в экономической литературе. Теоретическое осмысление проблемы исследования, позволило выделить наиболее исчерпывающее, по нашему мнению, определение категорий «страхование», как системы перераспределительных денежных отношений по поводу создания страхового фонда за счет взносов юридических и физических лиц (страхователей) и последующих страховых выплат из него страхователям при наступлении чрезвычайных ситуаций, стихийных бедствий и других обстоятельств, предусмотренных договором страхования, а «рынок страховых услуг» как систему перераспределительных денежных отношений, возникающих между его субъектами по поводу формирования и реализации страхового продукта.

Во-вторых, современные условия экономической конъюнктуры для достижения и сохранения конкурентоспособности национального страхового рынка требуют наличия четко отлаженного механизма государственного воздействия, необходимость которого связана, прежде всего, с тем, что страхование является общественно-необходимым звеном рыночной экономики, а защищать интересы общества в целом и каждого экономического субъекта в отдельности должно государство.

В-третьих, исследование имеющегося отечественного методического обеспечения оценки эффективности национальной системы страхования, анализ уровня информационной обеспеченности существующих методик, доказали недостаточную проработанность изучаемого вопроса и назревшую необходимость совершенствования данного вопроса.

Анализ эффективности развития рынка страховых услуг в условиях Российской Федерации позволил выявить положительные и негативные тенденции, характеризующие процесс.

К положительным тенденциям, характеризующим функционирование страхового рынка в условиях Российской Федерации, относятся - сохранение положительной динамики абсолютных показателей – количество, заключенных договоров страхования, объем страховых премий, объем страховых выплат; лидирующие позиции на национальном рынке страховых услуг принадлежат сегменту «добровольное страхование», на долю которого приходится в 2015 г. – 81,9% от общего объема страховых премий и 76,8% от общего объема страховых выплат, в 2016 г. – 76,0 и 72,2% и, наконец, в 2017 г. – 78,2 и 63,3%, соответственно; сохранение положительной динамики таких индикаторов эффективности, как размер страховой премии на душу населения или плотность страхования и уровень капиталоотдачи.

В качестве проблемных моментов функционирования страхового рынка обозначены:

- во-первых, для национального рынка страховых услуг характерно стремительное снижение количества организаций-страховщиков, зарегистрированных и функционирующих на территории страны, и, соответственно, низкий уровень концентрации рынка;

- во-первых, для национального рынка страховых услуг характерны низкие значения удельного веса объема страховых премий в валовом внутреннем продукте, что свидетельствует о незначительном вкладе национальной системы страхования в формирование валового внутреннего продукта;

- в-третьих, на национальном страховом рынке отмечается негативная динамика показателя, характеризующего превышение величины собранной страховой премии (взносов) над объемом страховых выплат, что может свидетельствовать о сокращении маржи платежеспособности и увеличения вероятности снижения финансового результата страховой деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 03.07.2016 г. N 363-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» // Российская газета. 12.07.2016 г.

- Закон РФ от 27.11.1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации» // Ведомости СНД и ВС РФ. 14.01.1993. N 2. ст. 56.

- Приказ Банка России от 28.03.2016 г. N ОД-1054 «О распределении обязанностей по контролю и надзору за соблюдением требований страхового законодательства Российской Федерации субъектами страхового дела в Банке России» // Вестник Банка России. 20.03.2016 г.

Приказ ФНС России от 30.03.2018 г. N ММ-3-06/333 «Об утверждении Концепции системы планирования выездных налоговых проверок» // Налоговый вестник. 2018. № 3 (68). Ст.34.

- Указание Банка России 3974-У от 09.03.2016 г. «О внесении изменений в Указание Банка России от 16 ноября 2014 г. № 3445-У «О порядке инвестирования собственных средств (капитала) страховщика и перечне разрешенных для инвестирования активов» // Вестник Банка России. 2016. № 38 (1756).

- Абалкин Л. Роль государства в становлении и регулировании рыночной экономики // Вопросы экономики. 2013. №6. С.10 – 12.

- Абдулгазис В.С. Современное состояние и тенденции развития международных рынков страховых услуг // Теория и практика современной науки. 2016. №6 (12). С.20 – 32.

- Алавердов В.Г. Спорные методологические вопросы исследования финансовых рынков // Экономический анализ: теория и практика. 2014. №4. С.34 – 42.

- Алексеев А.С. Зарубежный опыт формирования рынка страховых услуг населению // Страховое дело. 2014. №4. С.14 - 20.

- Андронов А.А. Налоговая льгота или гнет страхового бизнеса? // Налоги и налогообложение. 2014. №2. С.22 – 29.

- Балабанов И.Т. Страхование: учебник для вузов. – М.: ИНФРА-М, 2016.

- Бесфамильная Л.В. Обеспечение качества и сертификация страховых услуг // Финансы и кредит. 2015. №1. С.18 – 26.

- Большой экономический словарь / под ред. А.Н. Азриляна. – М.: Институт Новой экономики, 2013.

- Борисов А.Б. Большой экономический словарь. – М.: Книжный мир, 2016.

- Быканова Н.И., Черкашина А.С. Страховой рынок России: проблемы и направления развития // Молодой ученый. 2017. № 10. С.12-20.

Васильева А.Г. Оценка результативности налогового регулирования национальной экономики // Экономический анализ: теория и практика. 2014. №2. С.30 – 39.

- Воблый К.Г. Основы экономики страхования: учебник. – М.: Анкил, 2015.

- Гарипова З.Л. Понятие «эффективность» в системе страхования // Финансовая аналитика. 2015. №4. С.11 – 19.

- Гомелля В.Б. Страхование: учебник. М.: Московская финансово-промышленная академия, 2016.

- Гусаров В.М. Статистика : учеб.пособие для вузов – М. : ЮНИТИ-ДАНА, 2015.

- Ефимов С.Л. Энциклопедический словарь. Экономика и страхование. – М.: Церих ПЭЛ, 2014.

- Жук В.В. Национальная система государственного регулирования страхового рынка: «за» или «против» // Наука Красноярья. 2016. №2 (12). С. 17 – 26.

- Кaпкaнщиков С.Г. Государственное регулирование экономики. М.: Кнорус, 2016.

- Ковалев В.П. Индикаторы эффективности системы страхования и альтернативные инструменты // Финансовый анализ. 2018. №1. С.32 – 40.

- Коломин Е.В. Страхование как экономическая категория // Финансовая газета. 2016. №35 (сентябрь). С.22 – 28.

- Кун Е. Опыт сравнительного исследования налогового бремени в России и других главнейших странах Европы / Е. Кун. – СПб.: Типография редакции периодических изданий Министерства финансов, 1988.

- Лaйков A.Ю. Общеэкономические условия функционирования отечественного страхового рынка и поиск путей стимулирования платежеспособного спроса на страхование // Страховое дело. 2016. №10. С. 40-46.

Макашова М.С. Налоговое регулирование финансового рынка // Финансовый анализ. 2013. №1. С.11 – 18.

- Маметьев А.Л. Государственное регулирование рынка страховых услуг – ожидание и реальность // Страховое дело. 2017. №1. С.26 – 29.

- Манушак Л.Л. Анализ проблем и тенденций развития страхового рынка в странах СНГ: монография. – Минск: Патриот, 2015.

- Орлaнюк-Мaлицкая Л.A. Методологические аспекты исследования страхового рынка России // Финансы. 2014. №4. С. 13-19.

- Пансков В.Г. Налоги и налогообложение: учебник. – М.: ИНФРА-М, 2016.

- Петров А.А. Страховое право: учебное пособие. - СПб.: Знание, СПбВЭСЭП, 2015.

- Пороховский А.А. Феномен «новой экономики» и функции государства (материалы к лекциям и семинарам) // Российский экономический журнал. 2014. № 9. С. 64 – 72.

- Романова Т.Ф. Страхование: теория и практика: монография. – Ростов-на-Дону: РГЭА, 2016.

- Сeрбиновский Б.Ю. Страховое дело: учебное пособие для вузов. - Ростов н/Д: Феникс, 2014.

- Скaмaй Л.Г. Страховое дело: учеб. пособие. - М.: ИНФРА-М, 2014.

- Сплeтухов Ю.А. Страхование: учеб. пособие. - М.: ИНФРА-М, 2014.

- Страхование: учебник / под ред. Т. А. Федоровой. - М.: Экономистъ. 2015.

- Теория статистики : учебник / под ред. проф. Р.А. Шмойловой.– М.: Финансы и статистика, 2014.

- Финансы: учебник /под ред. проф. В.А. Слепова. – М.: «Магистр», «ИНФРА-М», 2015.

- Финансы: учебник для вузов / под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2016.

- Финансы: учебник / под ред. В.М. Родионовой. – М.: Финансы и статистика, 2015.

- Шахов В.В. Страхование: учебник для вузов. – М.: ЮНИТИ, 2015.

- Шерменев М.К. Финансовые резервы как фактор планомерного развития социальной экономики // Вопросы экономики. 2014. №2. С.15 – 21.

- Шиминовa М. Страхование - неотъемлемый элемент рыночной экономики // Хозяйство и право. 2016. № 9. С. 12-18.

- Ясин Е. Государство и экономика на этапе модернизации // Вопросы экономики. 2014. №4. С. 4 – 12.

- Официальный сайт Аналитического Центра «РУССТРАХОВАНИЕ». URL: https:// strahovanie/rating/

- Официальный сайт Центрального банка Российской Федерации. URL: http://www.cbr.ru/finmarket/common_inf/legals_insurance/

- Официальный сайт Федеральной службы государственной статистики Российской Федерации. URL.: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/

-

Воблый К.Г. Основы экономики страхования: учебник. – М.: Анкил, 2015. С. 16. ↑

-

Шерменев М.К. Финансовые резервы как фактор планомерного развития социальной экономики // Вопросы экономики. 2014. №2. С.15. ↑

-

Коломин Е.В. Страхование как экономическая категория // Финансовая газета. 2016. №35 (сентябрь). С.22. ↑

-

Ефимов С.Л. Энциклопедический словарь. Экономика и страхование. – М.: Церих ПЭЛ, 2014. С.430. ↑

-

Финансы: учебник / под ред. В.М. Родионовой. – М.: Финансы и статистика, 2015. С.174. ↑

-

Романова Т.Ф. Страхование: теория и практика: монография. – Ростов-на-Дону: РГЭА, 2016. С.22. ↑

-

Финансы: учебник для вузов / под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2016. С.238. ↑

-

Шахов В.В. Страхование: учебник. – М.: Страховой полис, ЮНИТИ, 2015. С.31. ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) «Об организации страхового дела в Российской Федерации» // Ведомости СНД и ВС РФ. 14.01.1993. N 2. ст. 56. ↑

-

Большой экономический словарь / под ред. А.Н. Азриляна. – М.: Институт Новой экономики, 2013. С.273. ↑

-

Балабанов И.Т. Страхование: учебник для вузов. – М.: ИНФРА-М, 2016. С.43. ↑

-

Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) «Об организации страхового дела в Российской Федерации» // Ведомости СНД и ВС РФ. 14.01.1993. N 2. ст. 56. ↑

-

Бесфамильная Л.В. Обеспечение качества и сертификация страховых услуг // Финансы и кредит. 2015. №1. С.18. ↑

-

Абалкин Л. Роль государства в становлении и регулировании рыночной экономики // Вопросы экономики. 2013. №6. С.10. ↑

-

Ясин Е. Государство и экономика на этапе модернизации // Вопросы экономики. 2014. №4. С. 4. ↑

-

Пороховский А.А. Феномен «новой экономики» и функции государства (материалы к лекциям и семинарам) // Российский экономический журнал. 2014. № 9. С. 64. ↑

-

Маметьев А.Л. Государственное регулирование рынка страховых услуг – ожидание и реальность // Страховое дело. 2017. №1. С.27. ↑

-

Алексеев А.С. Зарубежный опыт формирования рынка страховых услуг населению // Страховое дело. 2014. №4. С.16. ↑

-

Жук В.В. Национальная система государственного регулирования страхового рынка: «за» или «против» // Наука Красноярья. 2016. №2 (12). С. 18. ↑

-

Манушак Л.Л. Анализ проблем и тенденций развития страхового рынка в странах СНГ: монография. – Минск: Патриот, 2015. С. 58-59. ↑

-

Приказ Банка России от 28.03.2016 г. N ОД-1054 «О распределении обязанностей по контролю и надзору за соблюдением требований страхового законодательства Российской Федерации субъектами страхового дела в Банке России» // Вестник Банка России. 20.03.2016 г. ↑

-

Гарипова З.Л. Понятие «эффективность» в системе страхования // Финансовая аналитика. 2015. №4. С.12. ↑

-

Алавердов В.Г. Спорные методологические вопросы исследования финансовых рынков // Экономический анализ: теория и практика. 2014. №4. С.36. ↑

-

Воблый К.Г. Указ. соч. С. 36. ↑

-

Шерменев М.К. Указ. соч. С.16. ↑

-

Коломин Е.В. Указ. соч. С.24. ↑

-

Официальный сайт Аналитического Центра «РУССТРАХОВАНИЕ». URL: https:// strahovanie/rating/ ↑

-

Указание Банка России 3974-У от 09.03.2016 г. «О внесении изменений в Указание Банка России от 16 ноября 2014 г. № 3445-У «О порядке инвестирования собственных средств (капитала) страховщика и перечне разрешенных для инвестирования активов» // Вестник Банка России. 2016. № 38 (1756). ↑

-

Ковалев В.П. Индикаторы эффективности системы страхования и альтернативные инструменты // Финансовый анализ. 2018. №1. С.34. ↑

-

Официальный сайт Центрального банка Российской Федерации. URL: http://www.cbr.ru/finmarket/common_inf/legals_insurance/ ↑

-

Официальный сайт Центрального банка Российской Федерации. URL: http://www.cbr.ru/finmarket/common_inf/legals_insurance/ ↑

-

Официальный сайт Аналитического Центра «РУССТРАХОВАНИЕ». URL: https:// strahovanie/rating/ ↑

-

Коломин Е.В. Страхование как экономическая категория // Финансовая газета. 2016. №35 (сентябрь). С.24. ↑

-

Орлaнюк-Мaлицкая Л.A. Методологические аспекты исследования страхового рынка России // Финансы. 2014. №4. С. 14. ↑

-

Страхование: учебник / под ред. Т. А. Федоровой. - М.: Экономистъ. 2015. С.89. ↑

-

Абдулгазис В.С. Современное состояние и тенденции развития международных рынков страховых услуг // Теория и практика современной науки. 2016. №6 (12). С.22. ↑

- Анализ внешней , внутренней среды организации

- Налог на имущество организаций. Налог на имущество физических лиц. .

- Процедуры несостоятельности (банкротства) _

- Самофинансирование и рынок ценных бумаг на макроуровне

- Этапы перехода Российской Федерации к конвертируемости национальной валюты

- Теоретические основы организации оплаты труда в строительстве. Анализ и оценка организации оплаты труда в строительстве

- Система налогового учета ПАО «Оренбургнефть»

- История и развитие методологии объектно-ориентированного программирования.

- Лицензирование отдельных видов предпринимательской деятельности в РФ

- Физические и юридические лица. Общая характеристика

- Проблемы и пути развития транспортного налога

- Разработка конфигурации «Магазин компьютерных комплектующих» в среде 1С: Предприятие