Анализ построения системы управления рисками в организации (Сущность риска)

Содержание:

Введение

С давних времен считается, что абсолютно любая целенаправленная деятельность человека, направлена в будущее, то есть всегда существует временная разница между первоначальными усилиями, сопровождающимися затратами ресурсов и финальным результатом. Из этого следует, что конечный результат заранее не определен и не известен, то есть достоверно не предсказуем вследствие воздействия множества факторов. Это обстоятельство послужило началом формирования таких категорий, как неопределенность и риск.

Тема управления рисками в настоящий период развития российской экономики становится еще актуальнее, что во многом связано с большими колебаниями на рынках страны. Если раньше государство практически брало на себя все риски предприятий и организаций, то в сегодняшней рыночной экономике ситуация абсолютно изменилась: все хозяйствующие субъекты вынуждены самостоятельно снижать степени влияния финансовых и предпринимательских рисков.

В Российской Федерации разработка собственной системы эффективного менеджмента на предприятиях в условиях развивающихся рыночных отношений реально лишь при организации риск-менеджмента. В нашей стране с расширением сферы экономической деятельности резко расширился и спектр рисков. Даже несмотря на то, что в экономической сфере риск присутствует постоянно, широкой предпринимательской общественностью он изучен еще недостаточно. Поэтому сегодня управление рисками является одним из наиболее развивающихся направлений менеджмента.

Таким образом, актуальность исследования в области риск-менеджмента на предприятии обусловлена необходимостью в разработке комплексного, всестороннего подхода по управлению рисками, которое координируется в рамках всей компании. Благодаря применению риск-менеджмента предприятие получает возможность повысить вероятность достижения поставленных целей, свести к минимуму потери, уменьшить неопределенность в своей деятельности.

В качестве объекта работы будет выступать предприятие ИП Стелло С.А., а предметом будет риск-менеджмент на предприятии.

Целью данной является проведение анализа построения системы управления рисками в организации.

Чтобы достичь поставленной цели работы необходимо решить следующие задачи:

- Изучить теоретические основы сущности рисков и их классификации

- Овладеть знаниями и пониманием риск-менеджмента, изучить существующие стандарты по управлению рисками на предприятиях

- Ознакомиться с деятельностью предприятия ИП Стелло С.А.

- Провести анализ внутренней и внешней среды предприятия, выполнить оценку рисков и аргументировано предоставить методы снижения рисковых случаев

Глава 1. Риск и риск-менеджмент в деятельности предприятия

Компании всех типов и размеров постоянно сталкиваются с внутренними и внешними воздействиями и факторами, которые создают неопределенность в деятельность, а именно – достигнет ли организация поставленных целей и когда. Влияние такой неопределенности на поставленные цели компании и является риском.

Сегодня в учебной и научной литературе представлено обширное количество толкований понятия «риск», связанного с организацией и ведением хозяйственной (экономической или предпринимательской) деятельности. Среди наиболее широко известных отечественному читателю публикаций, специально посвященных рискам в хозяйственной деятельности, можно выделить следующие определения. [9]

Согласно мнению Б.Г. Максименко "риск - это потенциальная опасность потери ресурсов или недополучения доходов по сравнению с запланированным уровнем или с альтернативным вариантом".

В ГОСТ Р 51897-2011 - Менеджмент риска. Термины и определения риску дают следующее определение: «риск – это следствие неопределенности в деятельности организации направленной на достижение целей». [12]

Авторы книг определяют хозяйственный риск (отражающий воздействие случайных факторов на результаты деятельности производственного предприятия): это понятие, которое отражает меру реальности нежелательного развития хозяйственной деятельности предприятия при данной ситуации принятия решения. В литературе предлагается под риском понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления финансовой или производственной деятельности. [7]

Если провести анализ определений риска, то можно выделить следующие обязательные моменты этой категории:

1) риск является следствием объективно присутствующей неопределенности;

2) риск связывается с ситуацией принятия решения, поставленной при этом целью и возможностью недостижения этой цели вследствие случайного воздействия ряда факторов.

Классификация рисков является одним из важных инструментов управления рисками, потому что сегодня существует большое многообразие рисков, их причин и проявлений. Структуризация этого множества рисков нужно по следующим причинам.

Во-первых, классификация необходима для облегчения и упрощения процесса обнаружения рисков. На любой объект риска (люди, капитал, товар и т.д.) одновременно воздействует немалое количество различных рисков. Если попробовать составить их список без опоры на системность, то, возможнее всего, некоторые из рисков будут отмечены несколько раз либо, наоборот, пропущены. Поэтому разумнее всего с самого начала разделить все множество по определенным признакам и в дальнейшем целенаправленно выявлять риски в каждой из областей.

Во-вторых, корректная и удобная классификация рисков предлагает пользователю намного быстрее подбирать методы модификации рисков. Так, если для конкретной категории (группы, класса) уже были найдены главные принципы или эффективные способы управления, то они, возможно, смогут хорошо подойти и для каждого нового идентифицированного риска, который попадет в эту категорию. Тогда при поиске методов анализа нового риска корректнее будет начинать с этих способов. Можно сразу представить главные методы управления рисками, зная наперед к какой группе они относятся. [8]

Авторы научных и учебных книг в области экономики часто выделяют такие функции риска, как регулятивная, инновационная, аналитическая и защитная.

На предприятии регулятивная функция выражается в виде воздействия на деятельность руководитель в процессе принятия решения абсолютно на всех этапах жизненного цикла организации. Поэтому регулятивная функция связана с принятием таких решений, выполнение которых даст возможность избежать (или уменьшить последствия) риска.

Инновационную функцию риск выполняет, стимулируя поиск нетрадиционных решений проблем, стоящих перед организацией. Многие предприниматели добиваются успеха, благодаря использованию инновационного пути хозяйствования, хотя нововведенческая деятельность обладает высокой степенью неопределенности. Инновационная стратегия, основанная на фундаментальных исследованиях (более рискованная в краткосрочной перспективе) имеет больше шансов привести к прорыву, дающему фирме преимущество перед конкурентами. Благодаря инновационным рисковым решениям растет эффективность производства, что положительно влияет и на производителей, и на потребителей, и на общество в целом.[18]

Защитная функция риска делает нормальным терпимое отношение к неудачам, если для бизнесмена состояние риска стало нормальным. Предпринимателям, чтобы решиться на риск, нужна социальная защита, экономические, политические и правовые гарантии. Ему нужно быть уверенным, что вероятный просчет никак не повлияет ни на его дело, ни на его заработанный имидж. Согласно гражданскому законодательству все последствия предпринимательского риска несет сам предприниматель, поэтому он объективно использует защитную функцию риска посредством разработки обоснованного бизнес-плана, заключения договоров с добросовестными партнерами, выполнения в срок обязательства перед бюджетами всех уровней, чтобы избежать банкротства.

Также нуждается в рассмотрении аналитическая функция предпринимательского риска, которая связана с анализом всех факторов и условий осуществления успешной предпринимательской деятельности. Она выражается в форме выбора риска с меньшими предполагаемыми последствиями для разрешения рисковых ситуаций. В простых ситуациях предприниматель, как правило, опирается на интуицию и жизненный опыт, но при правильном разумном решении стоявшей задачи нужно использовать специализированные методы анализа, такие как экономико-математические расчеты предполагаемых последствий риска, использование теории вероятности. [11]

При изучении функций риска предпринимательской деятельности, необходимо помнить, что, как бы значительны ни были потери, которыми сопровождается риск, он является и источником возможной прибыли. Поэтому ключевая задача бизнесмена заключается в выборе наиболее разумных решений, связанных с риском, а не в отказе от рискованных действий.

Риск – многогранное явление. Это объясняется тем, что можно определить значительное количество параметров и критериев классификации. В связи с отсутствием единых унифицированных подходов к систематизации рисков, для различных сфер деятельности применяют определённые признаки деления на группы, виды и классы. При этом важно учитывать, чтобы классификация предоставляла исследователю возможность достижения конечной цели – научиться грамотно управлять рисками, а не становилась самоцелью и бесполезной с практической точки зрения.

В данной теоретической части магистерской диссертации будут рассмотрены ключевые классификации риска по следующим признакам:

- По области деятельности предприятия

- По характеру менеджмента

- По длительности воздействия

- По степени опасности

- По уровню воздействия

- По возможности прогнозирования

- По источникам возникновения

Данный список можно расширить и сделать более детальную классификацию, однако в большинстве случаев на предприятиях малого бизнеса в этом нет необходимости. Далее проанализируем каждую классификацию и обозначим виды, которые выделяются внутри каждой из них. [3]

В рамках классификации по сфере деятельности предприятия выделяют следующие риски: коммерческие, производственные, политические, экологические, социальные.

Коммерческий риск возникает в процессе реализации товаров и услуг, произведенных или приобретённых предпринимателем. Ключевыми причинами коммерческого риска являются: сокращение объема продаж ввиду изменения рынка, клиентов и других внешних факторов; увеличение закупочной стоимости товаров; повышение издержек обращения; потери товаров в процессе обращения и др.

Производственный риск в первую очередь связан с невыполнением организацией своих обязательств и планов по производству товаров, услуг и других видов производственной деятельности в результате негативного воздействия внешней среды, а также нерационального и неграмотного использования новых технологий, оборотных и основных средств, рабочего времени, сырья. Принципиально важными факторами возникновения производственного риска являются: снижение фактических объемов производства по отношению к плановым, увеличение материальных и других видов затрат, выплата больших отчислений, чем было запланировано, слабая цепочка поставок, повреждение техники и др. [9]

Политический риск - это возможность возникновения убытков или сокращения уровня прибыли, которые возникают в результате государственного либо политического воздействия. Таким образом, политический риск связан с возможными изменениями в законодательстве, государственных стандартах, требованиях к осуществлению предпринимательской деятельности. Ввиду того, что предприниматель не имеет возможности непосредственно влиять на политические риски, и их возникновение не зависит от результатов его деятельности, то исключается возможность прогнозирования их появления и прогнозирования степени и влияния.

Экологические риски возникают вследствие природно-климатических условий, вероятности возникновения различных стихийных бедствий. К таким рискам относятся сезонность, резкое изменение погодных условий. Погоду невозможно предсказать на 100%, в связи с этим погодные и природные условия способны изменить спрос потребителей как в большую, так и в меньшую сторону, что повлечёт за собой и изменение объёмов реализации товаров и услуг компании. Данные риски достаточно трудно прогнозировать, тем не менее необходимо учитывать возможное влияния и последствия при их возникновении.

Период дефицита давно закончился, и в настоящее время отмечается избыток предлагаемых товаров и услуг. По этой причине предпочтения потребителей стремительно меняются, что заставляет предпринимателей учиться предугадывать поведение и желания клиентов с целью получения определённого уровня прибыли и с целью оправдания вложенных инвестиций. Для того чтобы выгодно вложить свои материальные, трудовые и финансовые ресурсы и минимизировать воздействие социальных рисков, необходимо принимать во внимание изменения, которые происходят в целевой аудитории товаров и услуг, выпускаемых предприятием. Важно помнить, что предложение порождает спрос: в этом заключается суть социальных рисков. [17]

По характеру менеджмента разделяют стратегические и операционные риски.

Стратегические риски – это риски, связанные со стратегическими решениями, принимаемыми в процессе ведения бизнеса (выбор сферы деятельности, позиционирование фирмы на рынке, продуктовая стратегия, маркетинг стратегия, HR-политика, бренд и т.д.):

а) риск недостижения стратегических целей

б) риск принятия стратегически неграмотных решений

Примеры внешних неопределенных факторов: высокая конкуренция; изменение потребительских предпочтений; отраслевые изменения и т.д. Примеры внутренних неопределенных факторов: уровень компетентности руководящего состава, уровень качества исследований, которые являются основой для принятия стратегических решений и т.д.

Операционные риски – это риски, связанные с реализацией бизнес-процессов и операций (транзакции бухгалтерского и управленческого учета, логистические операции, технологические процессы и т.д.):

а) риски нерациональной и неграмотной организации бизнес-процессов, технологических процессов

б) риски неточного выполнения операций (ошибки, сбои)

Примеры внешних неопределенных факторов: изменения регламентов определённых видов деятельности (бухучет, транспорт, трудовое законодательство и т.д.). Примеры внутренних неопределенных факторов: уровень экспертизы и профессионализма руководства и сотрудников организации, трудовая дисциплина, внутренний контроль и т.д.

По длительности воздействия во времени предпринимательские риски подразделяются на: кратковременные и постоянные, или долговременные. Кратковременные – это риски, угрожающие предприятию в течение определённого конкретного промежутка времени (например, транспортный риск, когда убытки могут возникнуть в процессе перевозки конкретного груза, риск неплатежа по конкретной сделке). Постоянные – это риски, которые угрожают предпринимательской деятельности в определённом географическом районе или в определенном секторе экономики на долговременной основе: например, общий риск неплатежей в стране, несовершенство правовой системы и др. [22]

По уровню опасности выделяют допустимый, критический и катастрофический типы риска.

Допустимый риск - это риск, в результате которого предприятию грозит сокращение объёмов прибыли. В этих пределах предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери не превышают размер ожидаемой прибыли.

Критический риск - это риск, при котором предприятию грозит сокращение объёмов выручки; т.е. зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль.

Катастрофический риск - риск, при котором возникает ситуация неплатежеспособности предприятия и, как следствие, банкротство. Потери могут достигать величины, равной имущественному состоянию предприятия. Также к этой группе относится любой риск, связанный с непосредственной опасностью для жизни и здоровья сотрудников компании или возникновением экологических катастроф.

По уровню воздействия различают глобальный и локальный риски. Глобальный риск является зеркальным экономической ситуации в стране в отдельных отраслях или регионах. Локальный риск возникает на уровне компании. Данные риски взаимообусловлены, воздействуют друг на друга и в то же время в известной степени автономны, вследствие чего являются отражением противоречивых тенденций.

Виды рисков по возможности предвидения:

прогнозируемые риски — это риски, связанные с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции. Предсказуемость рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Например, инфляционный риск, процентный риск и некоторые другие виды рисков.

непрогнозируемые риски — это риски, характеризующиеся полной непредсказуемостью проявления. Например, форс- мажорные риски, налоговый риск и др. [24]

Виды рисков по источникам возникновения:

внешний (систематический или рыночный) риск — это риск, который не зависит от деятельности предприятия. Данный риск возникает при изменении стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие не может оказать прямое влияние. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск.

внутренний (несистематический или специфический) риск — это риск, зависящий от деятельности конкретного предприятия. Он может быть связан с неквалифицированным финансовым менеджментом, нерациональной и неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими факторами, негативные последствия которых можно эффективно спрогнозировать и предотвратить посредством профессионального управления рисками. [Hubbard, Douglas, 2009]

Резюмируя, необходимо отметить, что при наличии определённой классификации существует большое количество типологий рисков, которые будут характерны только для конкретного предприятия, обусловленные спецификой его деятельности.

С начала 90-х гг. XX в. мировая практика демонстрирует активное развитие процессов стандартизации в области риск-менеджмента (рис. 1).

Рисунок 1. – Развитие в подходах управления рисками

Распространение стандартов происходило как на страновом, так и на международном уровнях, а также на отраслевом уровне банки и страховые компании). Подтверждением тому являются национальные стандарты управления рисками, принятые в государствах с англосаксонским правом (Австралии, Новой Зеландии, Японии, Великобритании, ЮАР, Канаде), а также стандарт, разработанный Комитетом спонсорских организаций комиссии Тредвея (COSO, США), стандарт Федерации европейских ассоциаций риск-менеджеров (FERMA) и стандарт по управлению рисками ISO 31000:2009. Одновременно с этим появились многочисленные требования регуляторов к построению и совершенствованию процесса управления рисками компаний, связанных с отраслевой спецификой. Среди отраслевых стандартов управления рисками наибольшую известность получили стандарты, затрагивающие деятельность страховых компаний, перестраховочных обществ (Solvency, Solvency II) и банков (Basel, Basel II, Basel III). Стандартами в области риск-менеджмента предусматривается унификация:

• используемой терминологии в данной области;

• составляющих процесса управления рисками;

• подходов к построению организационной структуры риск-менеджмента.

В настоящий момент к наиболее известным международным стандартам риск-менеджмента, действующим в различных областях, относятся:

- стандарт COSO II (ERM) (Комитет спонсорских организаций Комиссии Тредвея, США, 2004 г.);

- стандарт «FERMA», (Федерация европейских ассоциаций риск-менеджеров, 2002 г.);

- Международный стандарт ISO 31000:2009 (в работе возможно использование одноименного названия данного стандарта Национальный российский стандарт риск-менеджмента ГОСТ Р ИСО 31000:2010).

Во всех стандартах риск-менеджмента в меньшей или большей степени заложен комплексный подход к управлению рисками, а этап оценки рисков выделен отдельно.

Процесс управления рисками организации состоит из восьми взаимосвязанных компонентов (рис. 2). Так как они являются составной частью процесса управления, их содержание определяется тем, как руководство управляет организацией.

Рисунок 2. – Куб COSO

К этим компонентам относятся:

1. Во внутреннюю среду заложены базовые подходы к управлению рисками, она состоит из следующих элементов: философию управления рисками, совет директоров, этические ценности (честность), организационную структуру предприятия, стандарты управления сотрудниками компании, риск-аппетит организации, важность компетенции, делегирование полномочий и распределение ответственности.

2. В блоке постановка целей необходимо, чтобы цели должны быть установлены до того, как руководители начнут выявлять события, которые могут повлиять на их достижение. Руководители предприятия имеют правильно организованный процесс выбора и структуризации целей, и эти цели соответствуют видению и миссии организации, и степени ее риск-аппетита.

3. В блоке «Оценка рисков» риски анализируются с учетом вероятности их возникновения и степени влияния с целью определения того, какие методы воздействия в отношении них нужно будет применить.

4. Блок «Выявление потенциальных событий» рассматривает внутренние и внешние обстоятельства и события, которые могут повлиять на достижение целей организации. Они должны определяться с учетом их дробления на возможности или риски. Возможности должны учитываться руководителями в процессе формирования стратегии и постановки целей.

5. На этапе «Реагирование на риск» руководители выбирают метод реагирования на риск: избежание риска, принятие риска на себя, передача риска, сокращение риска, страхование риска. Разработанные мероприятия на этом этапе позволяют привести идентифицированный риск в соответствие с допустимым уровнем риска и риск-аппетитом предприятия.

6. На этапе «Контрольные процедуры» политика и процедуры сформированы и установлены таким образом, чтобы гарантировано реагировать на возникающий риск эффективно и своевременно.

7. В блоке «Информация и коммуникация» требуемая информация идентифицируется, фиксируется и передается в форме и сроки, позволяющие работникам выполнять их корпоративные обязанности. Также на этом этапе обеспечивается эффективный обмен информацией в рамках компании по горизонтали и вертикали.

8. На этапе «Мониторинг» практически весь процесс риск-менеджмента предприятия просматривается и по необходимости поправляется. Мониторинг осуществляется в рамках текущей деятельности руководства или путем проведения периодических оценок.

В 2002 году был разработан стандарт риск-менеджмента четырьмя организациями: Федерацией европейских ассоциаций риск-менеджеров (FERMA), Ассоциацией риск-менеджмента и страхования (AIRMIC), Институтом риск-менеджмента (IRM) и Национальным форумом по риск-менеджменту в общественном секторе (ALARM), и имя ему дали FERMA (рис. 3).

Рисунок 3. – Процесс риск-менеджмента по FERMA

В отличие от рассмотренного выше Стандарта COSO ERM в части используемой терминологии, стандарт FERMA следует подходу, принятого в документах ГОСТ Р 51897 – 2011/Руководство ИСО 73:2009. В частности, риск определяется стандартом как «следствие влияния неопределенности на достижение поставленных целей». [5]

В стандарте FERMA понятие риск-менеджмент рассматривается как фундаментальная часть стратегического управления предприятием, целью которой является определение рисков и управление ими. При этом отмечается, что риск-менеджмент как единая система управления рисками должна состоять из программы контроля и проверки над выполнением поставленных задач, оценки эффективности проводимых мероприятий, а также системы мотивации на всех уровнях предприятия.

Глава 2. Анализ построения системы управления рисками в организации

2.1 Характеристика предприятия

Предприятием ИП руководит индивидуальный предприниматель без образования юридического лица (сокращенное название предприятия: ИП Стелло С.А.). Михаил Александрович начал свою деятельность по производству древесного угля в 2000 году, позже в 2003 году зарегистрировался в налоговом органе как частный предприниматель.

Организационно-правовая форма - индивидуальный предприниматель, без образования юридического лица. Его предпринимательская деятельность подтверждается Свидетельством о внесении записи в Единый государственный реестр индивидуальных предпринимателей. Основным видом деятельности предприятия ИП Стелло С.А. является производство прочих основных органических химических веществ, а дополнительным: лесозаготовки, лесоводство и прочая лесохозяйственная деятельность, предоставление услуг в области лесоводства и лесозаготовок. Основной целью работы ИП Стелло С.А. является получение прибыли, как ключевой показатель предприятия.

Единственным направлением деятельности предприятия является производство древесного угля из хвойных твердолиственных пород древесины (сосна). Производимый продукт соответствует условиям ГОСТ 7657-94 Древесный уголь. Данное предприятие работает в сегменте B2B, продавая готовую продукцию организациям, занимающихся оптовой торговлей, компаниям занимающимся торговлей в розницу.

Значительное распространение древесного угля наблюдается в быту. Главным образом, он используется для приготовления мяса, рыбы, фруктов и овощей на открытом огне. Благодаря тому, что древесный уголь имеет высокую теплотворную способность, достаточно низкую зольность (порядка 3%) и отсутствие выделения вредных газов, он является оптимальным топливом.

Предприятие ИП Стелло С.А работает на региональном рынке и рынках близлежащих регионов (Пензенская область, Московская область).

На предприятии ИП Стелло С.А трудится девять человек, семь из которых низкой квалификации, один средней и один высокой. Также на предприятии организован двухсменный режим работы.

Предприятие выпускает древесный уголь с характеристиками, соответствующими ГОСТ 7657-94 Древесный уголь. (табл. 1):

Таблица 1

Характеристики производимого древесного угля

|

Наименование показателя |

Норма для марки |

||||

|

А |

Б |

В |

|||

|

Высш.сорт |

1сорт |

1 сорт |

2 сорт |

||

|

1. Кажущаяся плотность , г/см3, не менее |

0,37 |

0,37 |

Не нормируется |

||

|

2. Массовая доля золы, %, не более |

2,5 |

3,0 |

2,5 |

3,0 |

4,0 |

|

3. Массовая доля нелетучего углерода, %, не менее |

90 |

78 |

88 |

77 |

67 |

|

4. Массовая доля воды,%, не более |

6 |

6 |

6 |

6 |

6 |

|

5. Массовая доля угля с зернами в местах погрузки, %, не более: |

Не нормируется |

||||

|

7 |

7 |

7 |

|||

|

6. Массовая доля головней, %, не более |

Отсутствие |

2 |

Отсутствие |

2 |

2 |

|

7. Масса 1дм3 угля, г, не менее |

210 |

210 |

Не нормируется |

||

Для рассмотрения внешней среды организации необходимо применить маркетинговые методы: ПЭСТ анализ. PEST анализ помогает полностью описать макровнешнюю среду предприятия.

Сперва определим какие факторы влияют на наше предприятие по технологии ПЭСТ (политическая, экономическая, социальная, технологическая среды)

Политические факторы:

- Устойчивость политической власти и существующего правительства

- Бюрократизация и уровень коррупции

- Налоговая политика (тарифы и льготы)

- Тенденции к регулированию или дерегулированию отрасли

- Антимонопольное и трудовое законодательство

- Законодательство по охране окружающей среды

- Будущее и текущее законодательство, регулирующее правила работы в отрасли

- Вероятность развития военных действий в стране

Экономические факторы:

- Темпы роста экономики

- Уровень инфляции и процентные ставки

- Уровень безработицы, размер и условия оплаты труда

- Уровень развития предпринимательства и бизнес-среды

- Кредитно-денежная и налогово-бюджетная политика страны

- Уровень располагаемых доходов населения

Социально-культурные факторы:

- Отношение к импортным товарам и услугам

- Требования к качеству продукции и уровню сервиса

- Образ жизни и привычки потребления

- Отношение к натуральным и экологически-чистым продуктам

- Темпы роста населения

- Поло-возрастная структура населения и продолжительность жизни

Технологические факторы:

- Уровень инноваций и технологического развития отрасли

- Расходы на исследования и разработки

- Законодательство в области технологического оснащения отрасли

- Развитие и проникновение интернета, развитие мобильных устройств, ПК

- Доступ к новейшим технологиям

- Степень использования, внедрения и передачи технологий

После определения политических, экономических, социальный и технологических факторов необходимо установить степень влияния каждого фактора на деятельность предприятия, для более точного результата рекомендуется привлечь эксперта исследуемой области.

Следующий шаг – это оценка вероятности изменения фактора в будущем. Вероятность изменений оценивается по 5-ти бальной шкале, где 1 означает минимальную вероятность изменения фактора внешней среды, а 5 — максимальную вероятность. Оценка была проведена четырьмя экспертами в области производства угля. После этого рассчитываем среднюю оценку по факторам и средневзвешенную оценку (табл. 2).

|

Таблица 2 |

|||||||

|

PEST анализ |

|||||||

|

Факторы |

Степень влияния (1 - 3) |

Экспертная оценка (1 - 5) |

Средняя оценка |

Оценка с поправкой на вес |

|||

|

1 |

2 |

3 |

4 |

||||

|

Факторы влияния политической среды на рынок |

|||||||

|

Законодательство по охране окружающей среды |

3 |

5 |

4 |

4 |

5 |

4,5 |

0,281 |

|

Бюрократизация и уровень коррупции |

2 |

3 |

2 |

3 |

5 |

3,25 |

0,135 |

|

Налоговая политика (тарифы и льготы) |

2 |

3 |

3 |

4 |

3 |

3,25 |

0,135 |

|

Будущее и текущее законодательство, регулирующее правила работы в отрасли |

2 |

3 |

2 |

3 |

2 |

2,5 |

0,104 |

|

Тенденции к регулированию или дерегулированию отрасли |

1 |

2 |

3 |

3 |

2 |

2,5 |

0,052 |

|

Устойчивость политической власти и существующего правительства |

1 |

1 |

2 |

3 |

2 |

2 |

0,042 |

|

Антимонопольное и трудовое законодательство |

1 |

1 |

2 |

1 |

2 |

1,5 |

0,031 |

|

Вероятность развития военных действий в стране |

1 |

2 |

1 |

1 |

1 |

1,25 |

0,026 |

|

Факторы влияния экономической среды на рынок |

|||||||

|

Темпы роста экономики |

2 |

3 |

3 |

3 |

4 |

3,25 |

0,135 |

|

Уровень развития предпринимательства и бизнес-среды |

2 |

3 |

2 |

2 |

3 |

2,5 |

0,104 |

|

Кредитно-денежная и налогово-бюджетная политика страны |

2 |

2 |

3 |

2 |

2 |

2,25 |

0,094 |

|

Уровень инфляции и процентные ставки |

2 |

1 |

2 |

1 |

3 |

1,75 |

0,073 |

|

Уровень безработицы, размер и условия оплаты труда |

2 |

1 |

2 |

2 |

2 |

1,75 |

0,073 |

|

Уровень располагаемых доходов населения |

2 |

1 |

2 |

2 |

1 |

1,5 |

0,063 |

|

Факторы влияния социально-культурной среды на рынок |

|||||||

|

Отношение к натуральным и экологически-чистым продуктам |

3 |

4 |

5 |

4 |

5 |

4,5 |

0,281 |

|

Требования к качеству продукции и уровню сервиса |

3 |

3 |

3 |

3 |

4 |

3,25 |

0,203 |

|

Образ жизни и привычки потребления |

3 |

3 |

3 |

3 |

4 |

3,25 |

0,203 |

|

Темпы роста населения |

2 |

2 |

3 |

2 |

3 |

2,5 |

0,104 |

|

Поло-возрастная структура населения и продолжительность жизни |

1 |

2 |

3 |

3 |

3 |

2,75 |

0,057 |

|

Отношение к импортным товарам и услугам |

1 |

1 |

1 |

2 |

2 |

1,5 |

0,031 |

|

Факторы влияния технологической среды на рынок |

|||||||

|

Развитие и проникновение интернета, развитие мобильных устройств, ПК |

3 |

4 |

3 |

4 |

5 |

4 |

0,250 |

|

Уровень инноваций и технологического развития отрасли |

3 |

1 |

2 |

3 |

4 |

2,5 |

0,156 |

|

Расходы на исследования и разработки |

1 |

1 |

2 |

3 |

4 |

2,5 |

0,052 |

|

Доступ к новейшим технологиям |

1 |

1 |

2 |

1 |

3 |

1,75 |

0,036 |

|

Степень использования, внедрения и передачи технологий |

1 |

1 |

2 |

1 |

3 |

1,75 |

0,036 |

|

Законодательство в области технологического оснащения отрасли |

1 |

1 |

2 |

1 |

2 |

1,5 |

0,031 |

|

ИТОГ |

48 |

65,5 |

|||||

С помощью ПЭСТ анализа были выяснены основные факторы, оказывающие наибольшее влияние на деятельность предприятия. Самые высокие опасения вызывают политические факторы, так как в сегодняшней сложившейся экономике страны правительство применяет все более ужесточившиеся методы по увеличению бюджета РФ, главным образом пополняясь за счет предпринимателей и населения. Но за долгие годы предприятия стали мобильными – быстро приспосабливаются к изменениям в законодательстве. Продукция соответствует всем требованиям, не противоречит законодательству с точки зрения ее безопасности и нанесения ущерба внешней среде.

Данное предприятие работает на приволжском и центральном районе страны, так как удаленность от клиента увеличивает себестоимость производимой продукции, что связано с ростом расходов на логистику. Организация комфортно себя чувствует за счет близости к центру России, где сосредоточено большое количество крупных потребителей древесного угля.

Необходимость во внедрении риск менеджмента на предприятии главным образом возникла из-за следующих причин: застой в деятельности, большие потери и затраты, неконтролируемость рисков. Сам предприниматель сказал, что раньше у него не было желания что-либо менять в хоть как-то налаженном рабочем процессе, так как его все устраивало, прибыль была, производство работало без сильных сбоев, компания чувствовала стабильность. Но увеличивающаяся конкуренция с каждым годом, а также возрастающая потребность в качественной продукции изменили его представление в деятельности предприятия. Раньше можно было закрывать глаза на многие ошибки в управлении и производстве, оказывать равнодушие к надвигающимся рискам, так как прибыль была высокая и полностью перекрывала все недоработки компании.

Сегодня руководитель предприятия по производству древесного угля осознал потребность во внедрении риск менеджмента в структуру его организации, представил выгоды, которые он получит после создания этой среды. ИП Стелло С.А. полностью взял на себя ответственность за выполнение всех этапов процесса риск менеджмента. Так как настоящее предприятие относится к сегменту малого бизнеса, то и созданная система риск менеджмента будет иметь упрощенный вид, нежели для крупного бизнеса. Также в расчет стоит взять тот факт, что за весь процесс риск менеджмента – за его создание, выполнение и исполнение будет отвечать только руководитель предприятия. В связи с тем, что материальные и временные ресурсы на создание и внедрение риск менеджмента очень ограничены, рекомендации будут направлены только на базовые элементы деятельности компании.

Руководитель предприятия обозначил следующие цели по созданию и введению риск менеджмента в деятельность своей организации:

- Уменьшение затрат

- Список основных рисков, присущий деятельности предприятия, зафиксированный в документе

- Понимание по работе с рисками

2.2 Оценка рисков на предприятии

Этот важный этап начинается с идентификации всех рисков, которые присущи предприятию по производству древесного угля ИП Куракина М.А. Чтобы составить перечень всех рисков, сначала необходимо определить источники рисков. Первая классификация источников риска будет по основной деятельности предприятия, к ней относится:

- Производство

- Продажи

- Закупки

- Работа с персоналом

- Логистика

Для удобства идентификации рисков берется одно крупное направление деятельности и далее оно разбивается на мелкие бизнес-процессы. (рис. 4)

Производство

Привоз угля на склад

Загрузка угля в мешки

Выгрузка угля из бочки

Жег и остывание

Загрузка леса в бочки

Привоз леса на склад

Рубка леса

Рисунок 4. – Пример разбития крупной операции на мелкие

Далее рассматриваем каждую бизнес единицу на наличие опасностей и выделения рисков в ней.

Рубка леса может быть опасна, прежде всего, для здоровья рабочих. Так травма может иметь как слабый, так и сильный характер – от мозоли до летального исхода. Первая группа рисков в процессе рубки леса – это легкая, средняя, тяжелая травма. Так как рубка леса не обходится без вспомогательных инструментов, то есть риск повреждения или полной поломки рабочего инвентаря, или его потери. Риску поломки и потери подвергается бензопила и топор. Для производства древесного угля используются сухие деревья, к тому же на выверенной территории валить живой лес нельзя. В связи с чем появляется риск уничтожения живых пород деревьев. Также для начала рубки леса необходимо договориться с лесничеством о количестве вырубленного леса, а затем оплатить разрешенные кубометры леса. Из этого следует еще один риск – это вырубка несогласованного количества леса.

Продажи в компании строятся на основе простого объявления на «Авито» и старым связям. Если никто не звонит и не просит продать ему уголь по более высокой цене, то ИП Стелло С.А. продолжает отгружать уголь старому клиенту по не самой выгодной цене. Инициативу в продажах прявлять больше некому, так как за эту область он один отвечает и занимается ей самолично. В данном случае велика зависимость от постоянного клиента, так как есть риск его банкротства, предложения им стабильно низкой цены. Из-за отсутствия продвижения в интернете предприятие терпит большие альтернативные потери, так как есть компании на рынке, которые готовы купить древесный уголь по более выгодной цене. Поэтому здесь есть риск альтернативной потери из-за отсутствия канала сбыта.

Следующим по очереди идет снабженческая деятельность предприятия, смысл которой заключается в обеспечении предприятия лесозаготовками. Закупка леса осуществляется в местной организации «Ковылкинское лесничество». В данной деятельности возможен риск увеличения цен на лес, что и наблюдается в последние годы.

Важная деятельность в организации – это работа с персоналом. На данном предприятии она особенно актуальна, так как место работы и производства находится в деревне, которая находится далеко от основных административных центров. В связи с чем возникает проблема с поиском рабочей силы. В начале деятельности предприятия на работу привлекались местные жители и люди из близлежащих населенных пунктов, так как из крупных городов не нашлось желающих переехать в глушь и работать там практически год. С первых дней стало понятно, что такая рабочая сила не нужна, так как среди таких работников в порядке обычных вещей было злоупотреблять алкоголем, пренебрежительным отношением к инвентарю, транспорту и оборудованию. Учащались кражи угля и дизельного топлива, поломки оборудования и транспорта, качество продукции и производительность углевыжигательного комплекса заметно снизились. После этого руководитель принял решение всех уволить и набрать новых рабочих, которые были выходцами Узбекистана. Данные работники с первого дня зарекомендовали себя с наилучшей стороны, что плодотворно повлияло на бизнес в целом. Одна их главных проблем в работе с ними – это их официальное трудоустройство, предоставление документов и выплат по ним точно в срок, потому что за каждое нарушение идут большие штрафы. Несмотря на то, что на данном предприятии достаточно давно начали работать иностранцы, проблемы с их документами и оплатами происходят и по сей день. Поэтому риск ошибки в документальной деятельности по ним остается актуальным.

Логистические риски, связанные с внутренней деятельностью на этапе производства, были рассмотрены выше. Здесь стоит затронуть тему доставки готовой продукции клиенту на склад, ведь до момента принятия товара ответственность за него лежит на производителе. Доставка древесного угля осуществляется силами наемного транспорта – тентованными фурами. Их поиск осуществляется через диспетчеров транспортных компаний. Так как доставка осуществляется не через собственный транспорт, то велика вероятность зависимости от транспортной компании, что сейчас и случается. Основным риском здесь является смещение графиков отгрузки из-за отсутствия транспорта для перевозки готовой продукции. Также нужно упомянуть неявные риски, связанные с транспортной компанией грузоперевозчиком. Здесь возможны риски, которые связаны с плохим состоянием автомобиля, водителем, проблемы в самой транспортной компании.

После идентификации рисков начинается центральный процесс – анализ рисков. Здесь необходимо провести анализ последствий и вероятности их наступления, а также определить уровень каждого идентифицированного риска. Для этого используют матрицу рисков, где идет зависимость между влиянием последствиями на деятельность предприятия и вероятностью наступления риска. В месте пересечения этих двух значений определяется уровень риска, как произведение величин влияния и вероятности. Сначала необходимо для всех идентифицированных рисков выделить их последствия.

Снова начнем разбор рисков с производственного вида деятельности. Первой группой рисков здесь выступает травматизм среди рабочих на предприятии. В предыдущем блоке (идентификация рисков) травмаопасность разделялась на три вида – легкая, средняя и тяжелая. Соответственно последствия от каждого вида травмы будут разными. При легкой травме и средней, вероятнее всего, ничего не произойдет, так как она не сильно влияет на деятельность компании. Тяжелая угроза здоровью уже может внести коррективы в работу предприятия. Здесь возможно понести расходы на медицинскую помощь рабочего, или из-за травмы работника может отодвинуться график поставок. Если рабочий в лесу срубит живое дерево вместо нужного сухостоя, то на предприятие будет наложен штраф в размере 200000 рублей.

К основным рискам в области продаж относятся банкротство клиента, низкие продажи и/или их отсутствие, потеря альтернативных каналов продаж. Так как отгрузки продукции осуществляются только одному клиенту, то велика зависимость от него. При отказе от продукции производственного предприятия необходимо будет перестраиваться на нового потребителя продукции, но предприятие не имеет договора с другими закупщиками угля, и в компании нет менеджера по продажам, поэтому велика вероятность полной потери прибыли. Также зависимость от клиента оказывает негативное влияние на поток денег, так как при банкротстве клиента предприятие не сможет вернуть свои деньги. Так как предприятие вообще отсутствует в интернете, то соответственно у нее нет ни узнаваемости, ни имиджа. Другие крупные потребители не знают про это предприятие ничего, поэтому ИП Стелло С.А теряет большие альтернативные доходы, так как упускает более выгодные продажи угля новым клиентам.

Следующим этапом после рассмотрения последствий наступления рисков идет определение вероятности их наступления. Возможность наступления рисковых событий была определена согласно двум из трех подходов оценки вероятности. Оценка вероятности осуществлялась на основе использования соответствующих данных о событиях, произошедших в прошлом, а также на основе использования экспертных оценок. В роли эксперта выступал Куракин Михаил Александрович. Процесс определения вероятности происходил совместно с процессом идентификации рисков и анализе его последствий, все это возможно совместно получить только при использовании инструмента SWIFT.

Следующим этапом идет построение матрицы рисков, где столбцы обозначают вероятность наступления рисков, а строки устанавливают степень влияния рисков на деятельность предприятия. Здесь происходит количественное определение уровня риска на основе перемножения вероятности (невероятно – 1, редко – 2, время от времени – 3, достаточно регулярно – 4) на степень воздействия на предприятие (отсутствие воздействия – 1, незначительное – 2, слабое – 3, значительное – 4). Матрица рисков необходима для установления уровня риска. В магистерской работе рассматривается три вида уровней риска – недопустимый, допустимый с пересмотром, допустимый. На риски оказавшихся в зоне «недопустимый риск» необходимо оказывать наибольше воздействие, так как именно эти риски представляют самую высокую опасность на деятельность предприятия. Риски, находящиеся в зоне «допустимый риск с пересмотром», необходимо будет сравнить с критериями, установленными на этапе определения ситуации. Риски в зоне «допустимый риск» рассматриваться на воздействия не будут (табл. 3).

|

Таблица 3 |

||||

|

Матрица рисков |

||||

|

Вероятность Воздействие |

Предельно низкая (1) |

Низкая (2) |

Средняя (3) |

Высокая (4) |

|

Отсутствие воздействия (1) |

|

|||

|

Незначительное (2) |

|

|

||

|

Слабое (3) |

|

|

|

|

|

Значительное (4) |

|

|

|

|

На таблице выше – светло-красным выделена зона недопустимого риска, светло-желтым обозначена зона допустимого риска с пересмотром, а прозрачным фоном выделены допустимые риски.

Риски из таблицы подлежат немедленной разработке мер по управлению ими, это произойдет в следующем пункте данной главы. Но в данной части необходимо рассмотреть существующие методы управления недопустимыми рисками (табл. 4).

Таблица 4

Список недопустимых рисков

|

Наименование риска |

Количество баллов |

Вид риска |

|

Поломка трактора |

8 |

Недопустимый |

|

Увеличение цены сухостоя |

8 |

Недопустимый |

|

Низкие продажи |

12 |

Недопустимый |

|

Рост покупательского интереса к качеству |

12 |

Недопустимый |

|

Сдвиг графика отгрузки |

12 |

Недопустимый |

|

Потеря других каналов сбыта |

16 |

Недопустимый |

|

Отсутствие продаж |

16 |

Недопустимый |

|

Поломка углевыжигательного комплекса |

16 |

Недопустимый |

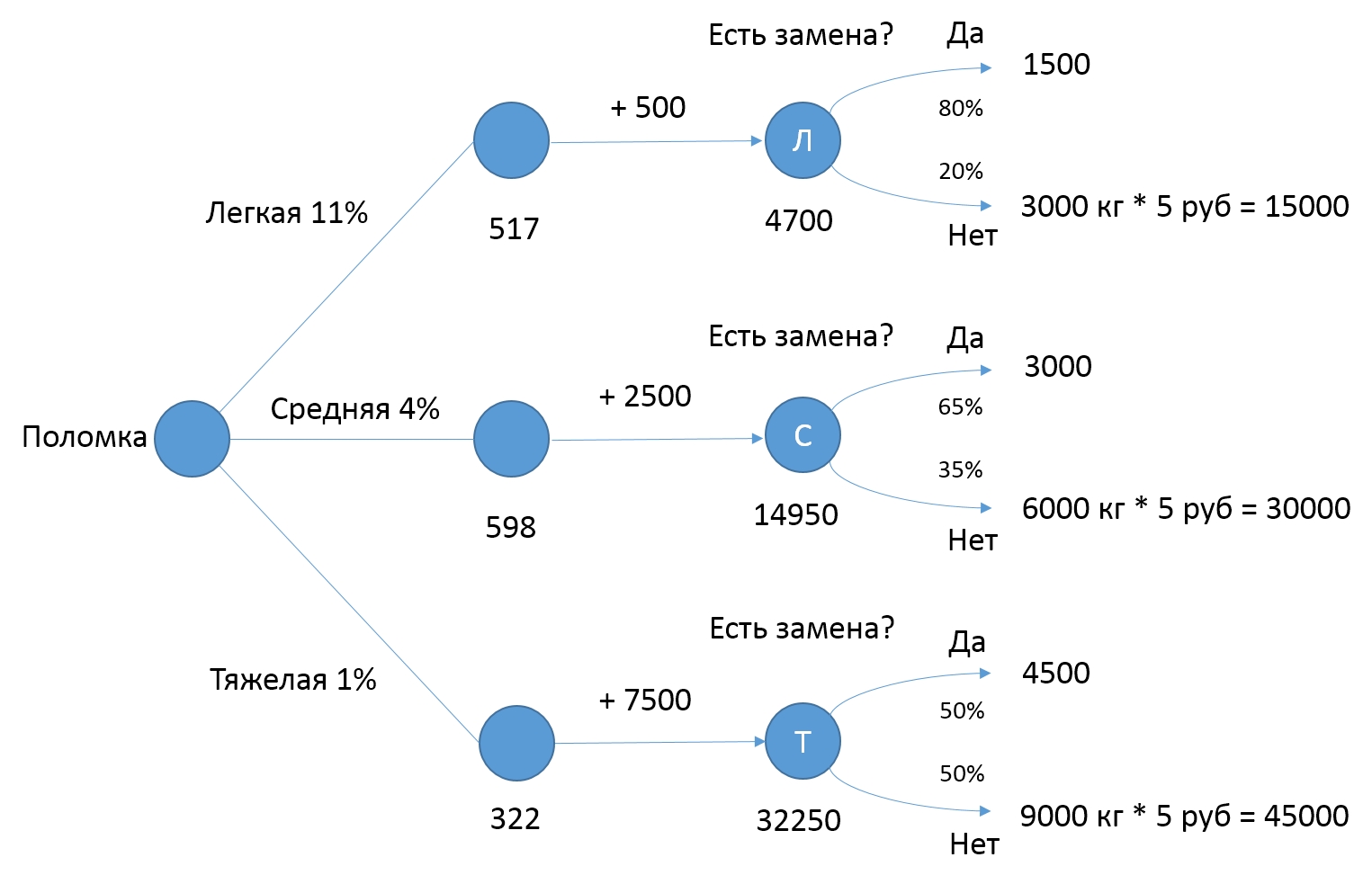

На сегодняшний день состояние рабочего трактора оценивается, как неудовлетворительное, потому что поломки разной степени возникают часто. Месяц трактор может отработать без единого ремонта, но в следующем – каждую неделю приходилось что-то менять. Руководитель с бригадиром (ответственный за состояние трактора) каждый день осуществляют осмотр технического состояния трактора, но даже такая правильная процедура не дает гарантии своевременного обнаружения проблемы. В связи с тем, что вероятность наступления серьезной поломки трактора достаточно велика и оно оказывает большое влияние на деятельность предприятия, необходимо сосчитать уровень данного риска. Поломка трактора будет рассматриваться тремя типами – легкая, средняя, тяжелая. Стоимость аренды 1500 рублей в день. При легкой поломке минимальная цена последствий 1500 рублей за аренду плюс расходы на запчасти 500 рублей. Вероятность возникновения легкой поломки в год составляет количество поломок за последний год – это 11 (11%). При средней поломке тратится 3000 рублей за аренду плюс покупка запчастей за 2500 рублей, вероятность появления составляет 4%. При возникновении тяжелой поломки затраты составляют 4500 рублей за аренду трактора плюс запчасти за 7500 рублей. В случае, когда наемный тракторист не помогает предприятию, возникает реальный риск недопоставки продукции клиенту в ранее согласованный срок, в добавок возникает риск неполучения прибыли. Это рассчитывается, как недогруз продукции (зависит от степени поломки) умноженный на маржу (около пяти рублей). Так как в день вырабатывается 3000 кг древесного угля, то при легкой поломке трактор отсутствует день (3000 * 5 = 15000 рублей), при средней поломке техники нет 2 дня (2 * 3000 * 5 = 30000 рублей), при тяжелой – 3 дня (3 * 3000 * 5 = 45000 рублей). Данные риски будут разобраны с помощью дерева решений, в ходе которого установится уровень риска для каждого типа. Управление данными рисками происходит путем регулярного осмотра трактора руководителем бизнеса.

За 17 летнюю предпринимательскую деятельность стоимость закупаемой сухостоя увеличивалась 5 раз, последний зафиксированный случай был три года назад. В среднем рост цены измеряется десятью рублями на 1 кубометр. Вероятность наступления рисковой ситуации составляет 5 / 17 = 0,29 (29%). При прогнозируемом увеличении стоимости древесины на 10 рублей (основываясь на опыт прошлых лет) себестоимость производимого угля возрастет на 10000 рублей в месяц и на 100000 рублей в год (при закупке 1000 куб.м/месяц или 10000куб.м/год). Уровень риска в данном случае рассчитывается, как 0,29 * 100000 = 29000. На стоимость покупки сухой древесины влияет местное районное лесничество, которое получает команду по установке цены от республиканского правительства. Сам предприниматель повлиять на это решение не может, поэтому риск по увеличению цены на сухостой принимается, и для оказания на него воздействия рассматриваться не будет (рис. 5).

Рисунок 5. – Схема рисков поломки трактора

Риск низкий продаж подразумевает уход от одного клиента с низкой маржой к другому с более низкой. Это может возникнуть в случае, если постоянный клиент уменьшит оборот с производственным предприятием, полностью перейдет на других производителей или снизит цену закупки. Вероятность этого наступления составляет около 5%, а значение последствий измеряется произведением уменьшения цены на объем производства – 0,5 рублей * 90000 кг = 45000 рублей. Уровень риска равен 0,05 * 45000 = 2250.

Рост покупательского интереса к качеству происходит заметнее с каждым годом, многие люди переходят от дешевизны древесного угля из сосны к более долговечному и безопасному углю из березы и ягодных деревьев. Считается, что древесный уголь, производимый из хвойных пород деревьев, не подходит для приготовления пищи на огне, ввиду своих вредных свойств, а также низкой долговечностью. Но большинство людей предпочитают его взамен березовому или углю, сделанному из фруктовых деревьев, так как стоимость древесного угля из сосны дешевле угля из березы на 30%, и в два раза дешевле фруктового аналога. Вероятность того, что часть конечных потребителей откажется от древесного угля, производимого из хвойных пород древесины, существует, и последствия от этого решения сильно ударят по бизнесу. Точно сосчитать вероятность отказа клиентов от угля из сосны практически нереально, так как на это воздействует множество факторов. Поэтому для анализа берется цена продажи угля в следующем году, равная цене настоящего года за вычетом 5% (примерный упадок цены на 5%, ввиду понижения спроса к углю из сосны). Вероятность частичного перехода на березовый уголь составляет 15%. В итоге получается, что последствия данной ситуации рассчитываются, как 5% упадок прибыли и рост себестоимости на 2% (подорожание необходимых ресурсов) – это 7% падение прибыли, в денежном эквиваленте 90000кг * 10 месяцев * 5 рублей * 0,07 = 315000 рублей. Чтобы не попасть в ситуацию, когда уголь из сосны мало кого будет интересовать, нужно переключиться на производство угля из березы. К сожалению, на территории, где находится производство, данная порода деревьев не распространена, а если ее возить из далека, то цена продажа станет совсем не конкурентоспособной. Поэтому данный риск предприниматель принимает и не воздействует на него. Подвергать данный риск воздействию не стоит, так как еще продолжительное время можно получать хорошую прибыль от продажи древесного угля из сосны.

Риск потери большого количества каналов сбыта очень велик, так как именно благодаря им бизнес дальше может существовать и развиваться. Этот риск считается альтернативным, то есть он не принесет расходы предпринимателю, а только даст дополнительные возможности для роста. Вероятность нахождения более выгодных предложений чрезвычайно высока, так как руководитель бизнеса работает только с маленькой долей рынка, не охватывая других клиентов, заинтересованных данным товаром. Этот риск обязателен к дальнейшему анализу и взаимодействию на него.

2.3 Построение системы управления риском

В данной части работы будут рассмотрены недопустимые риски, здесь же будут находится основные рекомендации по управлению рисками на предприятии по производству древесного угля ИП Стелло С.А.

В прошлой части были идентифицированы риски, определены вероятность их наступления, рассчитаны возможные последствия от них, установлены уровни рисков и их степень допустимости. Результатом стал сформированный список недопустимый рисков, на которые обязательно нужно воздействовать с целью понижения их степени допустимости. В таблице ниже находится именно эти риски (табл. 5):

|

Таблица 5 |

||

|

Список недопустимых рисков |

||

|

Наименование риска |

Количество баллов |

Вид риска |

|

Поломка трактора |

8 |

Недопустимый |

|

Низкие продажи |

12 |

Недопустимый |

|

Сдвиг графика отгрузки |

12 |

Недопустимый |

|

Потеря других каналов сбыта |

16 |

Недопустимый |

|

Поломка углевыжигательного комплекса |

16 |

Недопустимый |

Для того, чтобы поломка трактора не была неожиданностью для руководителя предприятия, он периодически осматривает его на предмет потенциальных поломок. Данный подход все равно не предотвращает риски по поломке трактора, так как количество проблем с ним не изменилось. В данной работе будет рассмотрено два метода воздействия на риск – поломка трактора:

- Передача риска третьей стороне – трактористу из местной деревни, который будет работать на производственном предприятии на регулярной основе.

- Изменение вероятности и последствий, путем проведения периодического технического обслуживания в местном автосервисе.

Для того, чтобы определиться с одним из двух методов воздействия на указанный выше риск, необходимо рассчитать затраты и усилия для реализации планов борьбы с рисками и извлекаемые выгоды, получаемые при внедрении рекомендаций в систему менеджмента предприятия.

Первый метод предлагает полностью переместить риск поломки трактора на наемного тракториста, но в начале необходимо понять: сколько стоят содержание и эксплуатация собственного трактора в год. В статьи расхода входят: покупка дизельного топлива, заработная плата рабочему, покупка запчастей и работа по их установке, наем тракториста в период отсутствия собственной машины.

Чтобы найти значение потребляемого топлива в год, необходимо перемножить следующие значения: количество рабочих дней в году (10 месяцев), расход топлива (около 50л/100км), приблизительное расстояние в год (18 км в день), стоимость дизельного топлива (38руб/100км). Получаем: (10 * 30) * (50/100) * (18) * (38) = 102600 рублей.

Заработная плата рабочему за вождение трактором обходится 300 рублей в сутки. Нужно найти произведение рабочих дней в году на зарплату за сутки, чтобы рассчитать расходы на заработную плату рабочему в год: 300 * 30 * 10 = 90000 рублей.

В прошлой части было установлено, что в год происходит 11 легких, 4 средних и 1 тяжелая поломок. Стоимость запчастей соответственно равна 500 рублей, 2500 рублей и 7500 рублей. Годовая стоимость ремонта трактора стоит: 500 * 11 + 2500 * 4 + 7500 * 1 = 23000 рублей.

Так как в период отсутствия трактора будет работать наемный тракторист, то для получения значения расходов по его найму необходимо: 11 * 1500 + 4 * 3000 + 1 * 4500 = 33000 рублей.

Суммируя затраты, рассчитанные выше, получаем годовую стоимость пользования собственным трактором: 102600 + 90000 + 23000 + 33000 = 248600 рублей.

Теперь необходимо произвести расчет полного найма тракториста на постоянной основе. Для этого нужно найти произведение рабочих дней на стоимость аренды тракториста: 30* 10 * 1500 = 450000 рублей.

Использование собственного трактора имеет выигрыш более, чем в 200000 рублей. Предложенный подход по полной передаче риска поломки трактора не выгоден для предприятия, поэтому он не подходит.

Для установления проведения регулярного технического обслуживания трактора, необходимо рассчитать стоимость планового годового технического обслуживания и вероятность поломки трактора.

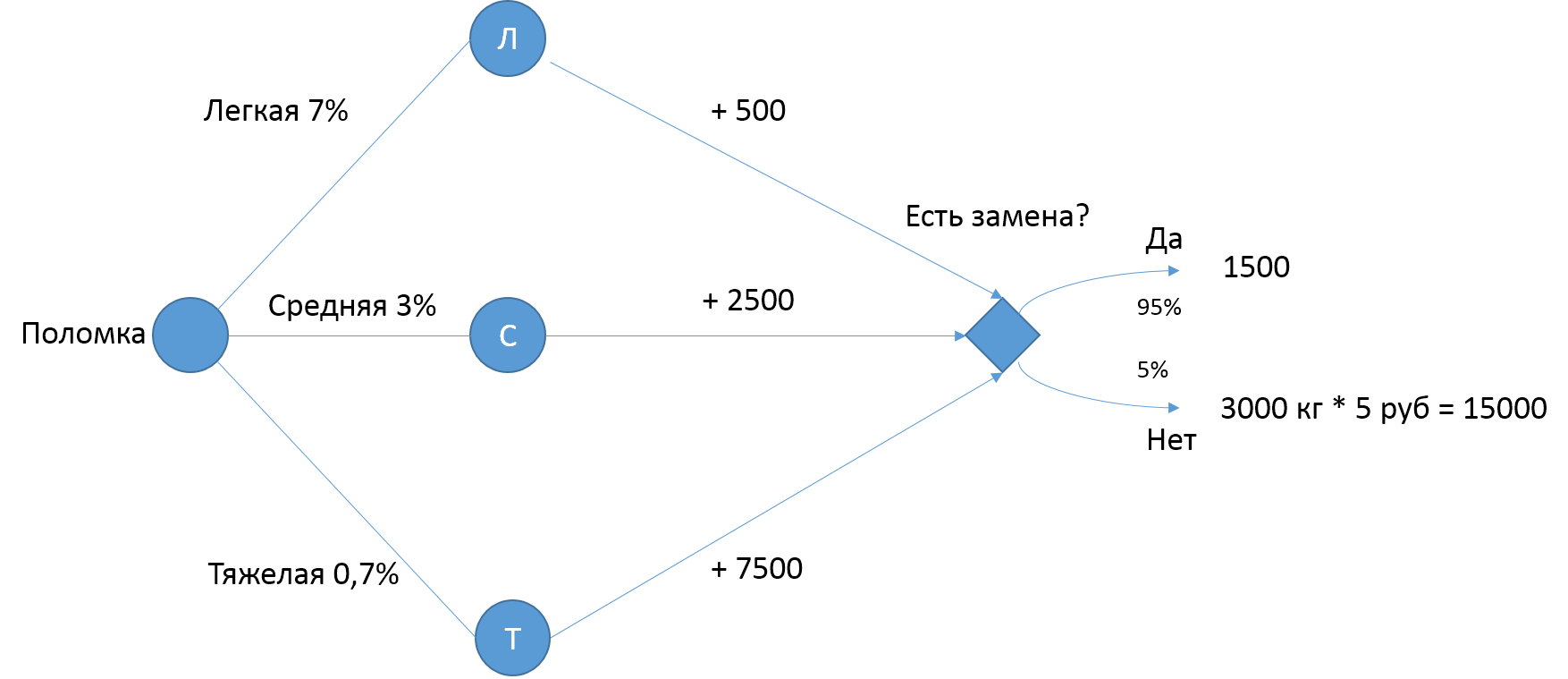

Примерное плановое техническое обслуживание будет проходить раз в месяц в связи с тем, что трактор эксплуатируется в течение 32 лет – риск поломки очень велик. Раз в месяц будет назначен конкретный день для похода в сервис, предварительно договорившись с наемным трактористом. Стоимость ТО будет составлять 1500 рублей, за год их будет 10, получается 15000 рублей результирующая сумма. Плановое ТО обережет производство от неожиданной поломки трактора, предупредив о надвигающейся проблеме. В этом случае количество легких поломок будет уменьшено и компенсировано работами на ТО. Вероятность наступления средней и тяжелой поломки соответственно будет снижено, вдобавок время ремонта будет сокращено до одного дня, ввиду предварительного заказа деталей. Также весомым плюсом будет гарантия замены собственного трактора на период ремонта наемным трактором. Далее рассмотрим количественное изменение риска (рис. 6) (табл.8).

Рисунок 6. – Схема рисков поломки трактора

|

Таблица 6 |

|||||||

|

Изменение показателей риска поломки трактора |

|||||||

|

Вид поломки |

Было |

Стало |

Разница |

||||

|

Вероят. |

Последст. руб |

Уровень риска |

Вероят. |

Последст. руб |

Уровень риска |

||

|

Л1 |

8,80% |

2000 |

176 |

6,65% |

2000 |

133 |

-43 |

|

Л2 |

2,20% |

15500 |

341 |

0,35% |

15500 |

54,25 |

-286,7 |

|

С1 |

2,60% |

5500 |

143 |

2,85% |

4000 |

114 |

-29 |

|

С2 |

1,40% |

32500 |

455 |

0,15% |

17500 |

26,25 |

-428,7 |

|

Т1 |

0,50% |

12000 |

60 |

0,67% |

9000 |

59,85 |

-0,15 |

|

Т2 |

0,50% |

52000 |

260 |

0,04% |

22500 |

7,875 |

-252,1 |

Теперь необходимо сделать расчеты по полной стоимости эксплуатации трактора. Количество затрачиваемого дизельного топлива, зарплата водителя остается тем же: 102600 и 90000 рублей соответственно. А ремонтная статья претерпела изменения, так как снизилось количество поломок, а также количество дней в ремонте. На покупку запчастей нужно будет выложить: 7 * 500 + 3 * 2500 + 1 * 7500 = 18500 рублей, а сумма выплат наемному трактористу будет составлять: 7 * 1500 + 3 * 1500 + 1500 = 16500 рублей. Также к расходам нужно добавить новую статью – техническое обслуживание (15000 рублей). Суммируя все статьи расходов, получаем: 102600 + 90000 + 18500 + 16500 + 15000 = 242600 рублей.

Для полной картины будет сделан расчет потери прибыли при одновременной занятости наемного тракториста с поломкой трактора. При старом подходе предприятие могло понести расходы в размере от 15000 до 330000 рублей, а при новом размер расходов составляет от 15000 до 165000 рублей. При этом было значительное снижено вероятности наступления этого одновременного события практически в 10 раз.

Разница расходов с проведением плановым техническим обслуживанием уменьшает уровень риска, а также расходов на 6000 рублей. Выигрыш от ТО незначительный относительно годовой деятельности предприятия, но в отличие от прошлого подхода управления рисками здесь практически полностью убрались срочные тракторные проблемы, которые нужно было решать сиюминутно, оставляя другие важные дела без внимания. Также большим плюсом благодаря новому подходу стало значительное повышение получаемой прибыли, так как в случае занятости наемного тракториста и поломки трактора средней и тяжелой степени произошло сокращение дней ремонта. Данный метод рекомендован для внедрения на предприятие по производству древесного угля ИП Стелло С.А.

Далее одновременно будут рассматриваться такие риски, как низкие продажи и потеря каналов сбыта, потому что для понижения уровня этих рисков предлагаются одинаковые методы их модифицирования. Общий знаменатель у этих рисков – отсутствие более выгодного предложения продажи древесного угля. Для того, чтобы было много каналов продаж, а также иметь достаточно выгодные предложения продаж, необходимо на предприятии иметь, как минимум одного человека, который будет заниматься поиском новых партнеров и клиентов. На предприятии ИП Стелло С.А. единолично занимается продажами, построенными на старых клиентах, которые он сформировал за весь период своей деятельности. Для того, чтобы снизить данные недопустимые риски, необходимо нанять профессионального менеджера по продажам, который также будет иметь навыки в маркетинге, и в интернет продвижении. Вероятность нахождения более выгодного предложения даже не рассматривается, так как гарантированно будет.

Заключение

Исследования, которые были проведены в ходе выполнения данной магистерской диссертации позволяют сделать следующие выводы:

Риск – это всепроникающее явление, присущее всем хозяйствующим субъектам, функционирующим в условиях рыночных отношений.

Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска, в значительной степени зависят от специфики предпринимательской деятельности, принятой стратегии достижения поставленных целей, конкретной ситуации и т.п.

Система управления риском прежде всего предполагает их оценку, результаты которой позволяют в дальнейшем выбрать наиболее оптимальный способ снижения рисков. В предпринимательской деятельности наиболее часто используются следующие пути снижения рисков: избежание риска посредством решения не начинать или не продолжать деятельность, в результате которой возник риск; принятие и увеличение риска для использования благоприятной возможности; устранение источника риска (элемент, который имеет собственный потенциал, чтобы вызвать риск); изменение возможности; изменение последствий; разделение риска с другой стороной; осознанное удержание риска.

Данная работа была посвящена вопросу организации процесса риск менеджмента на производственном предприятии ИП Стелло С.А. Целью данной работы было проведение процесса риск-менеджмента на предприятии.

Конкретно для ИП Стелло С.А рекомендованы для внедрения следующие методы снижения степени рисков:

1. В связи с высоким уровнем поломки рабочего трактора, было предложено проводить плановое техническое обслуживание 1 раз в месяц. В итоге проведением планового ТО уменьшает уровень риска, а также расходов на 6000 рублей. Выигрыш от ТО незначительный относительно годовой деятельности предприятия, но в отличие от прошлого подхода управления рисками здесь практически полностью убрались срочные тракторные проблемы, которые нужно было решать сиюминутно, оставляя другие важные дела без внимания. Также большим плюсом благодаря новому подходу стало значительное повышение получаемой прибыли, так как в случае занятости наемного тракториста и поломки трактора средней и тяжелой степени произошло сокращение дней ремонта.

2. Предприятие имеет значительные риски – низкие продажи, и потеря каналов сбыта. Они рассматривались вместе, потому что для понижения уровня этих рисков предлагаются одинаковые методы их модифицирования. Общий знаменатель у этих рисков – отсутствие более выгодного предложения продажи древесного угля. Для того, чтобы было много каналов продаж, а также иметь достаточно выгодные предложения продаж, необходимо на предприятии иметь, как минимум одного человека, который будет заниматься поиском новых партнеров и клиентов. Поэтому было предложено нанять хорошего менеджера по продажам, который привлекал новых клиентов, а также проводил продвижение в интернете. Расходы на содержание менеджера и продвижения в сети составили около 500 тысяч рублей, в то время выигрыш 900 тысяч рублей, что в итоге дает положительную прибыль в размере 400 тысяч рублей.

Список использованной литературы

- Бадалова, А.Г. Управление рисками деятельности предприятия: Учебное пособие / А.Г. Бадалова, А.В. Пантелеев. - М.: Вузовская книга, 2015. - 234 c.

- Балдин, К.В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин. - М.: Дашков и К, 2013. - 420 c

- Баранов А. Рынок ценных бумаг// Международные стандарты управления рисками: не базелем единым – 2015. №5(2015) – с. 25

- БВоробьев, С.Н. Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. - М.: Дашков и К, 2013. - 482 c.

- Салимова Т. А., Давшина А. А., Горбунова Н. В. МЕНЕДЖМЕНТ КАЧЕСТВА// СТАНДАРТИЗАЦИЯ В ОБЛАСТИ РИСК-МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ – 2016. - 02(34)2016 – с. 3

- Стрельник М.М. Творчество молодых ученых// СРАВНЕНИЕ СТАНДАРТОВ УПРАВЛЕНИЯ РИСКАМИ (COSO ERM, FERMA И ISO 31000:2009) – 2014. - №67(3) – с. 116

- Филобокова Л. Ю. УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ// ФИНАНСОВЫЕ РИСКИ МАЛОГО ПРЕДПРИЯТИЯ: ОЦЕНКА И УПРАВЛЕНИЕ - 2015. - 04(44)2015 – с. 5

- Шапкин В.А., Шапкин А.С., Теория риска и моделирование рисковых ситуаций – М.: Дашков и Ко,2007. – 880 с.

- Википедия Управления рисками. [электронный ресурс] – Режим доступа https://ru.wikipedia.org/wiki/%D0%A3%D0%BF%D1%80%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5_%D1%80%D0%B8%D1%81%D0%BA%D0%B0%D0%BC%D0%B8

- Международный Стандарт ISO 31000 Риск-менеджмент — Принципы и руководства // http://www.pqmonline.com/assets/files/lib/std/iso_31000-2009(r).pdf

- Новикова Н.С. Стратегический анализ: выявление конкурентных преимуществ промышленного предприятия (на примере компании ООО «Лесагропром») [электронный ресурс] – Режим доступа http://ego.uapa.ru/en/issue/2015/04/28/?print

- Султанов И.А. Классификация основных видов рисков деловой сферы. [электронный ресурс] – Режим доступа http://projectimo.ru/upravlenie-riskami/vidy-riskov.html

- Стандарты управления рисками. Федерация европейских ассоциаций риск-менеджеров. Русское общество управления рисками // http://www.ferma.eu/app/uploads/2011/11/a-risk-managementstandard-russian-version.pdf

- Управление рисками организаций. Интегрированная модель, сентябрь 2004 COSO ERM The Committee of Sponsoring Organizations of the Treadway Commission// http://www.valtars.ru/files/upload/Actual_info/coso_upravlenie_riskami_organizacii_integrirovannaya_model.pdf

- http://best-stat.ru. Идентификация и оценка рисков. 4. Метод контрольных списков. [электронный ресурс] – Режим доступа http://best-stat.ru/risk-menedzhment/identifikatsiya-i-otsenka-riskov-4-metod-kontrolnykh-spiskov.html (дата обращения 15.04.2017)

- http://bibliofond.ru. Предпринимательский риск, его сущность, виды и особенности в России. [электронный ресурс] – Режим доступа http://bibliofond.ru/view.aspx?id=661155

- http://www.e-xecutive.ru. Риски в управлении проектами [электронный ресурс] – Режим доступа http://www.e-xecutive.ru/wiki/index.php/%D0%A0%D0%B8%D1%81%D0%BA%D0%B8_%D0%B2_%D1%83%D0%BF%D1%80%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D0%B8_%D0%BF%D1%80%D0%BE%D0%B5%D0%BA%D1%82%D0%B0%D0%BC%D0%B8 (

- http://www.grandars.ru. Риски – понятие и виды. Классификация рисков. [электронный ресурс] – Режим доступа http://www.grandars.ru/student/fin-m/vidy-riskov.html

- http://www.risk24.ru. Анализ и оценка рисков. [электронный ресурс] – Режим доступа http://www.risk24.ru/analiz.htm

- Hubbard, Douglas The Failure of Risk Management: Why It's Broken and How to Fix It. John Wiley & Sons. 2019, p. 46.

- Peter L. Bernstein Against the Gods. The Remarkable Story of Risk, 2018.

- Peter Simon and David Hillson, Practical Risk Management: The ATOM Methodology Management Concepts. 2019.

- Оценка стоимости предприятия (бизнеса)

- Риск в торговле товарами и его распределение между сторонами коммерческих договоров (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РИСКОВ В ТОРГОВЛЕ ТОВАРАМИ)

- Прогнозная оценка спроса на рынке товаров (услуг)(Понятие спроса)

- Обеспечение мотивации обучения в начальных классах (Анализ опыта создания педагогических условий формирования учебной мотивации у младших школьников)

- ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ ОПЕРАТИВНО-РОЗЫСКНУЮ ДЕЯТЕЛЬНОСТЬ: ЗАДАЧИ, ПРАВА, ОБЯЗАННОСТИ (Теоретические основы структуры органов, осуществляющих оперативно-розыскную деятельность)

- Корпоративная культура в организации (Анализ корпоративной культуры ПАО «Фобус»)

- Современные проблемы семейного воспитания (Семья как институт воспитания)

- Юридическая сущность предпринимательского права (Понятие предпринимательского права )

- Понятие и виды наследования (Понятие, сущность и значение наследования в РФ)

- Основные функции в системе менеджмента (Основные функции управления по Анри Файолю)

- Роль кадровой службы в формировании и реализации кадровой стратегии (Понятие «кадровая стратегия организации»)

- Понятие оперативно-розыскной деятельности (Общие положения оперативно-розыскной деятельности)