Анализ, оценка барьеров входа на рынок

Содержание:

Введение

Актуальность. Экономика отраслевых рынков - наука о способах формирования, видах и экономических последствиях функционирования отраслевых рыночных структур. Методологическую основу экономики отраслевых рынков составляют эмпирические исследования и теоретические модели. Для

исследования отраслевых рынков широко используются достижения экспериментальной экономики, эконометрические методы, теоретико-игровые модели; ситуационный анализ.

Согласно российской статистике современная российская промышленность содержит 15 основных отраслей, каждая из которых включает в себя ряд специализированных подотраслей и видов производств. Под отраслевым рынком чаще всего понимается совокупность предприятий, объединенных выпуском взаимозаменяемых благ и конкурирующих между собой в сфере реализации. В современной экономической литературе большинство авторов классифицируют отраслевые рынки по различным параметрам, однако в общем виде можно выделить четыре основных признака, определяющих характер отраслевых рынков. По характеру организации выделяют организационные и стихийные рынки, по возможности проникновения - открытые и закрытые рынки, по степени локализации торговых сделок - глобальные, региональные и местные, по стадии зрелости - пионерные, растущие, зрелые и затухающие рынки.

К ключевым факторам, которые влияют на структуру отраслевого рынка, в первую очередь относится вертикальная интеграция, дифференциация продукции, государственная политика, уровень концентрации, а также барьеры входа и выхода на рынок.

Основным направлением изучения отраслевых рынков является анализ барьеров входа и выхода. Актуальность этой проблемы заключается в том, что барьеры являются основными характеристиками структуры рынка.

Деятельность современных предприятий находится под постоянным

воздействием совокупности факторов внешней и внутренней среды. Анализ барьеров входа на рынок является чрезвычайно важным для оценки рыночной власти и рыночной эффективности, которые может получить фирма.

Цель работы: исследовать барьеры входа на рынок (на примере строительного рынка).

Задачи работы:

1) исследовать сущность барьеров входа на рынок и их виды;

2) рассмотреть методы оценки барьеров входа на рынок;

3) выявить факторы, обуславливающие барьеры входа в строительной отрасли;

4) проанализировать барьеры входа в строительную отрасль;

5) исследовать стратегии, применяемые фирмами для преодоления барьеров входа на рынок.

Предмет исследования – барьеры входа на рынок.

Объект исследования – строительная отрасль России.

Научно-методической основой работы явились литературные источники по вопросам отраслевых рынков, экономики, а также публикации в периодических экономических изданиях, посвященные исследуемой проблеме.

Информационная база: научные исследования, публикации в периодических изданиях, статистическая информация.

Глава 1. Теоретические основы барьеров входа на рынок

1.1. Понятие отраслевых барьеров

Отраслевые барьеры (барьеры входа выхода) — это совокупность факторов объективного и субъективного порядка, которые либо препятствуют входящей фирме организовать прибыльное производство на отраслевом рынке, либо противодействуют выходу с него укоренившейся фирмы без существенных потерь. Не пройдя эти барьеры, фирма не сможет вести свою деятельность на отраслевых рынках[1].

Отраслевые барьеры часто не позволяют, а иногда делают невозможным появление новых фирм на рынке. Именно наличие барьеров позволяет фирмам не беспокоиться о возможной конкуренции, поднимать цены выше предельных издержек и получать экономическую прибыль не только в краткосрочном, но и в долгосрочном периодах. Там, где барьеры не существуют или слабы, появляется конкуренция, которая приводит к снижению цены на продукцию данных фирм[2].

Оценка барьеров входа на какой-либо рынок либо же выхода с него является неотъемлемой частью успеха фирмы в той или иной отрасли. При изучении влияния барьеров входа-выхода фирмы в отрасль необходимо учитывать то, что существуют два основных, но диаметрально противоположных вида отраслевых барьеров — стратегические и нестратегические.

Стратегические барьеры возникают благодаря сознательной деятельности фирм, существующих на рынке, направленной на создание препятствий проникновению новых фирм в данную отрасль. Стратегические барьеры могут быть созданы деятельностью как одной фирмы, так и деятельностью нескольких фирм, вступивших в сговор[3]. Основными стратегическими барьерами входа-выхода являются: ценообразование, предполагающее назначение монопольно высокой цены на продукцию фирмами в отрасли, владеющими информацией об отраслевом предложении и спросе на продукцию отрасли, а также дифференциация продукции, которая может привести к заполнению рынка значительным количеством товаров-субститутов и насыщению рыночного спроса, что создаст дополнительные трудности новой фирме для входа в отрасль[4].

Нестратегические барьеры обусловлены объективными внешними факторами, которые возникают вопреки желаниям фирм, функционирующих в данной области. Это может быть связано со спецификой производства и высоким уровнем затрат входа в отрасль[5]. Нестратегические барьеры бывают также связаны с особенностями рынка, такими как объем спроса, развитость рынка и тип конкуренции, существующими в данной отрасли. И, наконец, данный вид барьеров может возникнуть под действием так называемых фундаментальных условий, к которым относятся административные, гражданские и социально-экономические параметры отрасли.

Помимо основных видов не стратегических барьеров существуют и другие барьеры входа-выхода, например связанные с характером ценовой эластичности спроса на продукт — чем ниже эластичность спроса, тем легче для доминирующих фирм одновременно ограничить вход в отрасль и получать экономическую прибыль[6].

Политика установления барьеров входа в отрасль является предпочтительной для фирмы (фирм), действующей в отрасли, только если текущая ценность потока прибыли, обеспечиваемой этой политикой, будет превышать уровень прибыли, получаемой при максимизации прибыли в краткосрочном периоде:

(1)

(1)

где П1 — прибыль фирмы, проводящей политику максимизации прибыли в краткосрочном периоде;

С — объем дополнительных расходов, необходимых для создания барьеров входа;

- дисконтирующий множитель, приводящий ценность будущей прибыли к сегодняшнему эквиваленту; 0 < < 1;

р — вероятность того, что фирма будет продавать товар на рынке в будущем (чем выше р, тем ниже риск хозяйственной деятельности фирмы в отрасли).

На сегодняшний день барьеры входа-выхода в большей или меньшей степени присутствуют во всех отраслях российской промышленности. Чаще

всего они формируются в результате целенаправленной деятельности фирм представленных на рынке. На данном этапе развития рынка у государства существует множество проблем в решении задач поддержания конкуренции и контроля над барьерами.

Для оценки динамики рынка выделяются определенные показатели. Статистика входа на рынок включает показатели нормы входа (число новых фирм по отношению к общему числу фирм в отрасли) и нормы проникновения (объем продаж новых фирм в совокупном объеме продаж отрасли). Различие между нормой входа и нормой проникновения показывает относительную величину барьеров входа[7]. Фирма может зарегистрироваться в виде самостоятельного образования (норма входа), но не суметь организовать безубыточное производство в отрасли (норма проникновения). В таком случае реального входа на рынок не произойдет. Это различие может быть проиллюстрировано следующими данными: в США в 60—80-е гг. норма входа составляла в среднем 41,4—51,7 %, в то время как норма проникновения не поднималась выше 13,5—18,8 %[8].

Еще одним показателем статистики входа является размер новой фирмы по сравнению с размером старой фирмы рынка. Так, в среднем в США этот

показатель составляет 24,8 %, в ФРГ — 66 %, в Норвегии — 10 %. Достаточно сильный разброс показателя свидетельствует о том, что барьеры входа

в разных странах различаются по своей высоте. Наиболее высокими можно назвать входные барьеры в Норвегии, где новая фирма по размеру представляет собой лишь одну десятую старой фирмы. Наименее высокими можно назвать барьеры в Германии — здесь новая фирма приближается по своему размеру к типичной старой фирме[9].

Характеристикой динамики рынка может быть и время, необходимое для того, чтобы новая фирма в отрасли могла достичь размера старой. В США, например, этот период достигает в среднем десяти лет.

К статистике выхода фирм из отрасли относится норма выхода — доля покинувших отрасль фирм в общем числе фирм отрасли на начало периода. Для США это значение составляет 43,6 %.

К характеристике динамики рынка также относят изменение процентного числа «выживших» фирм на рынке от общего числа вошедших фирм. По некоторым данным, к концу первого года в отрасли остается 95 % из вновь вошедших фирм к концу второго года — 81 %, к концу третьего — 68 %, к концу четвертого — 57 %, а к концу пятого — 49 % от первоначального числа фирм в отрасли.

В России по сравнению с США и развитыми странами Европы изучение барьеров входа-выхода и их основных показателей находится на стадии становления[10]. Государственная политика не рассматривает регулирование отраслевых рынков в качестве своего приоритетного направления, и поэтому можно сделать вывод, что на данный момент обеспечение условий для существования конкурентных отраслевых рынков представляется маловероятным[11].

1.2. Методы оценки барьеров входа на рынок

В мировой антимонопольной практике различают пять основных методов оценки барьеров входа на рынок.

В основе первого из них лежит анализ тенденций входа и выхода в прошлом. Реализация этого метода предполагает проведение ретроспективной оценки входа на рынок в течение последних нескольких лет. Если некоторые предприятия вошли на рынок, то можно констатировать отсутствие значительных барьеров при условии, что никакие крупные изменения в конъюнктуре рынка не происходили. Несомненно, барьеры могут существовать, если только средние предприятия вошли на рынок или большая часть новых предприятий стала экономически несостоятельной.

Второй метод базируется на оценке сверхприбыли предприятий. Если одни предприятия на определенном рынке получают высокую прибыль, то обычно другие, входя на данный рынок, снижают ее общий уровень[12]. Если высокая прибыль наблюдается на протяжении длительного периода; то, скорее, по-видимому, барьеры вхождения на рынок существуют.

В основе третьего метода лежит качественная оценка государственной помощи и дотации[13]. Реализация этого метода предполагает осуществление анализа актов и действий органов власти и управления в отношении поведения субъектов рынка, контроль над проведением конкурсов по государственным и муниципальным закупкам. Кроме того, определяется степень государственного вмешательства в поведение субъектов рынка. При оценке последствий дотации специалисты рекомендуют учитывать следующие аспекты:

значимость дотации для существующих субъектов (если дотация составляет

незначительную часть окончательной цены товара, в частности, один процент, то преимущество это невелико); необходимость рассмотрения возможности потенциальной дотации для существующих хозяйствующих субъектов.

Четвертый метод базируется на анализе последствий ценового регулирования. Последнее обстоятельство служит барьером, если его результатом является дефицит, наступивший как реакция монополиста на ограничение производства или поставки при регулируемой цене, а новые предприятия на регулируемый рынок не входят.

Пятый метод основывается на оценке невосполнимых затрат и экономии на масштабах производства. Следует отметить, что эффект масштаба проявляется в снижении долговременных средних издержек производства на единицу продукции. Экономию на масштабе можно оценить на основе определения минимально эффективного масштаба (то есть объема) производства, при котором средние издержки перестанут падать по мере того, как объем производства будет увеличиваться.

Выводы.

Отраслевые барьеры входа - это совокупность экономических, технологических, институциональных условий и параметров, с одной стороны, позволяющих существующим фирмам в отрасли в долгосрочном периоде устанавливать цены выше минимальных средних издержек производства и доводить свой продукт до потребителя без стимулирования потенциальных конкурентов к входу на рынок, а с другой стороны, препятствующих потенциальным «новичкам» отрасли получить прибыль в том же объеме, который получают укоренившиеся фирмы до входа.

В мировой антимонопольной практике различают пять основных методов оценки барьеров входа на рынок:

1. анализ тенденций входа и выхода в прошлом на основе ретроспективной оценки входа на рынок в течение последних нескольких лет;

2. оценка сверхприбыли предприятий: если одни предприятия на определенном рынке получают высокую прибыль, то обычно другие, входя на данный рынок, снижают ее общий уровень;

3. качественная оценка государственной помощи и дотации на основе анализа актов и действий органов власти и управления в отношении поведения субъектов рынка, контроль над проведением конкурсов по государственным и муниципальным закупкам;

4. анализ последствий ценового регулирования;

5. оценка невосполнимых затрат и экономии на масштабах производства.

Глава 2. Анализ барьеров входа в строительной отрасли

2.1. Факторы, обуславливающие барьеры входа в строительной отрасли

Как показало теоретическое исследование, появление барьеров обусловлено множеством факторов: субъективных и объективных, внешних и внутренних, зависящих от предпринимателя или нет. Барьер выхода может принимать вид барьера входа, кода идет речь об узконаправленном производстве с невозможностью или затрудненностью в случае банкротства реализовать свой основной капитал, к примеру, станки или специфические материалы. Почти во всех теориях связанных с конкуренцией рассматриваются барьеры входа и выхода так или иначе. Барьеры входа и выхода будут зависеть от структуры рынка. На рынке свободной конкуренции барьеры будут полностью отсутствовать. Но мы знаем, что рынок свободной конкуренции встречается очень редко. Если говорить о монополистических рынках, то здесь выход на рынок будет затруднен. Тогда как выход и вход на рынок олигополии будет сильно затруднен. В условиях абсолютной монополии подчас вход и выход на рынок попусту отсутствуют. Джордж Стилгер, лауреат Нобелевской премии по экономике, определял барьеры входа на рынок как: «Стоимость производства, которую должна заплатить фирма, стремящаяся войти на рынок, но не должны платить фирмы, уже находящиеся на нем».

Американский ученый М. Манна заметил, что рынки с высокими барьерами входа являются самыми рентабельными. И с этим трудно поспорить, но также эти рынки чаще всего наукоемкие или с высоким уровнем начального капитала, чем и обусловлено незначительное количество предприятий на нем. На таких рынках олигопольных и рынков абсолютной монополии продавец может устанавливать и существенно завышать цену. Барьеры и их оценка важны на каждом из рынков и в каждой отрасли.

Строительный рынок – это монополистический рынок, следовательно выход на рынок затруднен. На рынке представлен высокий уровень вертикальной интеграции, так как крупные игроки рынка делают полный цикл строительства, состоя сразу в трех саморегулируемых организациях: строителей, проектировщиков и изыскателей. Минимальный эффективный выпуск в данной отрасли подсчитать невозможно, так как каждый проект уникальный, кроме того каждый договор, заключенный между заказчиком и строительной компанией, так же уникальный. Вследствие этого нет момента, когда фирма способна экономить на эффекте масштаба. Это возможно только в случае постоянных и больших закупок изначального сырья по дисконтным ценам у производителя. Но и в этом случае все фирмы участвуют в аукционе. При этом строительные фирмы занимаются своей профессиональной деятельностью на территории всей страны и гораздо рентабельней обращаться к региональным производителям сырья.

Диверсификация продукта фирмы внутри строительной отрасли обширна, так как представлено огромное количество разнообразных работ и возможностей для субподряда. Включает в себя 34 вида работ с множеством вариаций.

Диверсификация деятельности фирмы затруднена, так как на рынке нет продукции субститутов, а также нет рынков, лежащих в области близкой профессиональной деятельности. Рынок, особенно жилищного строительства, не эластичен, темпы роста рынка, как прогнозируется агентством Business Monitor International (BMI), высокие. При вступлении РФ в ВТО, а так же стремлении бизнес-сообщества к стандартизации внутри отрасли, не противоречащей еврокодам, имеет место высокий уровень иностранных фирм. Хотя, стоит заметить, что даже в этом случае отечественные фирмы занимают существенную часть рынка, так как вместо крупных вложений и открытия своих представительств куда как логичнее и более рентабельно нанимают на субподряд представителей внутреннего рынка страны, а те зарубежные компании, которые все-таки идут на открытие дочерних предприятий внутри страны, пользуются всеми благами и несут все обязанности, как и отечественный производитель. С другой стороны наличие более квалифицированных иностранных застройщиков на Российском рынке может улучшить качество исполняемой работы.

2.2. Барьеры входа в строительную отрасль

Барьеры входа и выхода на строительный рынок РФ можем разделить на стратегические и нестратегические, где нестратегические – это барьеры, не поддающиеся воздействию хозяйствующего субъекта, а стратегические – это барьеры, формируемые в зависимости от поведения фирм.

Институциональные барьеры достаточно высоки. Внутри строительного рынка РФ не развито страхование, а защитой от рисков служит компенсационный фонд, в который каждый застройщик обязан вносить средства перед получением допуска на строительство. При этом сумма компенсационного фонда напрямую зависит от стоимости стройки. Следовательно, фирма должна постоянно иметь сумму для залога, в противном случае, ее не допустят на аукцион.

Для оценки стратегических барьеров, которые являются субъективным поведением фирм – игроков на рынке, стоит рассмотреть их через призму аукционов и демпинга цен на нем. Для этого обратимся к государственному реестру учета результатов электронных аукционов на заключение государственных и муниципальных контрактов на выполнение профессиональной деятельности в области строительства, реконструкции и капитального ремонта объектов капитального строительства на сумму от 100 млн руб. и выше (табл. 1). Учитывалась, что выборка по компаниям, которые признавались победителям аукционов минимум 10 раз и более. Всего обработано 542 аукциона за 2015 г.

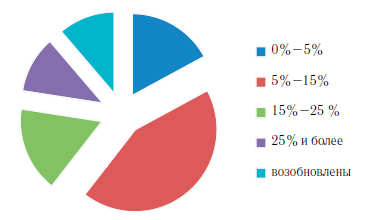

По итогам исследования Департамента мониторинга и взаимодействия с органами государственного надзора НОСТРОя было выявлено следующее: 60 аукционов были возобновлены, что составило 11% от общего числа рассматриваемых аукционов. На 91 аукционе цена была снижена на уровне, колеблющемся между 0–5 %, что составило 16,8% от общего числа рассматриваемых аукционов.

Таблица 1

Электронные торговые площадки, использованные при формировании реестра[14]

|

Электронные торговые площадки |

Адрес в сети интернет |

|

ГУП «Агентство по государственному заказу, информационной деятельности и межрегиональным связям республики Татарстан» |

http://zakazrf.ru |

|

ЗАО «Сбербанк — Автоматизированная система торгов» |

http://www.sberbank-ast.ru |

|

ЗАО «ММВБ — Информационные технологии» |

http://etp-micex.ru |

|

ООО «Индексное агентство РТС» |

http://www.rts-tender.ru |

|

ОАО «Единая электронная торговая площадка» |

http://www.roseltorg.ru |

Большая часть, а именно на 231 аукционе, цена была снижена относительно первоначальной на 5–15% и составила 42,6% от общего числа рассматриваемых аукционов. На 90 аукционах цена была снижена относительно номинальной на 15–25%, что составило 16,6% от общего числа рассматриваемых аукционов. И на 70 аукционов цена была снижена относительно номинальной на 25% и более, что составило 13% от общего числа рассматриваемых аукционов.

Графически эта статистика выглядит следующим образом (рис. 1).

Эти данные свидетельствуют о высоком уровне демпинга со стороны игроков на рынке. Снижение номинальной цены на 25% и более может свидетельствовать о договорных и незаконных отношениях между выигравшим аукцион и заказчиком или же о желании игрока себе в убыток создать барьеры для конкуренции. Стоит также заметить, что большинство из компаний, снижающих цену более чем на 15%, ведут себя подобным образам на всех торгах. Это говорит о попытках нивелировать издержки, несущие на аукционе с помощью эффекта масштаба полученных работ. Более половины, а именно 59,4%, выигрывают лоты, снижая цены менее, чем на 15% и еще 11% лотов по тем или иным причинам возобновляются, и, как следствие, 70% лотов вполне доступны, а участие в 30% лотов затруднено.

Рисунок 1 - Мониторинг электронных торговых площадок по уровню демпинга[15]

Можно сделать вывод, что как стратегические, так и нестратегические барьеры велики на строительном рынке РФ. Если говорить о деловой активности в секторе и сдерживающих факторах, то стоит заметить, что, по мнению самих руководителей строительных предприятий (6,5 тыс. опрошенных), самым большим сдерживающим фактором являются налоги (54% опрошенных), высокая стоимость ресурсов (37% опрошенных), высокий уровень конкуренции в секторе (36% опрошенных)[16].

Для полноты исследования необходимо рассмотреть законодательные барьеры – это административные барьеры входа и выхода. Для этого воспользуемся информацией из докладов международной исследовательской группой Doing Business[17]. В рассмотрении административных барьеров внутри страны выделим несколько ключевых городов и сравним их с иностранными аналогами (с учетом нахождения в одной климатической зоне, примерно одинаковым уровнем влажности): Москву с Берлином и Санкт-Петербург с Хельсинки. Учтем все процедуры, которые фирма должна пройти во всех этих городах и странах, чтобы построить складское помещение. Процедуры получение и подачи документов в соответствующие органы, сроки получения разрешений на те или иные виды работ. В свою очередь будут рассматриваться только те процедуры, на реализацию которых необходимо более 24 ч. В транзакционных издержках будут учитываться финансовые потери, которые несет фирма для получения лицензий, допусков, сертификатов, разрешений и других документов, обязательных к получению и подаче в рамках законодательства.

Предприятие и сооружение, которое строительная компания будет строить, для всех стран и городов будет соответствовать единым требованиям.

Возводить данное сооружение будет типовая фирма.

Все внешние факторы так же одинаковы.

Взаимодействие сотрудников внутри компании не рассматривается, берется за данность, что все необходимые документы, которые понадобятся в течении стройки сооружения, сотрудники уже подготовили.

Без ошибок и исправлений.

Типовая компания в Берлине способна возвести типовое сооружение за 97 дней (с учетом возможности одновременности процедур) и понесет транзакционные издержки на сумму равную 15 431 евро. При постройке складского помещения в черте города Берлин необходимо преодолеть 9 административных барьеров.

Типовая компания в Москве способна возвести типовое сооружение за 392 дня (с учетом возможности одновременности процедур) и понесет транзакционные издержки на сумму равную 12 434,04 евро. При постройке складского помещения в черте города Москва необходимо преодолеть 47 административных барьеров.

Типовая компания в Хельсинки способна возвести типовое сооружение за 66 дней (с учетом возможности одновременности процедур) и понесет транзакционные издержки на сумму равную 15 553 евро.

При постройке складского помещения в черте города Хельсинки необходимо преодолеть 16 административных барьеров.

Типовая компания в Санкт-Петербурге способна возвести типовое сооружение за 361 день (с учетом возможности одновременности процедур) и понесет транзакционные издержки на сумму равную 3 719,57 евро.

При постройке складского помещения в черте города Санкт-Петербург необходимо преодолеть 18 административных барьеров. Выведем все итоги в таблицу и дадим оценку (табл. 2).

Таблица 2

Итоговая таблица административных барьеров

|

Города |

Количество |

Транзакционные издержки, евро |

Срок на преодоление барьеров (с учетом возможности одновременности процедур) |

|

Берлин |

9 |

15 431 |

97 |

|

Москва |

47 |

12 434 |

392 |

|

Санкт-Петербург |

18 |

3 720 |

361 |

|

Хельсинки |

16 |

15 553 |

66 |

Исходя из итоговой таблицы, можно сделать неутешительные выводы о том, что ведение хозяйственной деятельности на строительном рынке России затруднено не только демпингом со стороны других игроков, но и административными барьерами со стороны правительства. В весьма схожих городах по плотности населения и климатическим особенностям время преодоления и количество барьеров различается в разы. Как следствие получаем низкий инвестиционный климат. Решение данной проблемы стоит искать в улучшении законов и подзаконных актов, регламентирующих строительную деятельность внутри Российской Федерации; упразднение части барьеров с целью повышения эффективности отрасли. Путем решения может стать так называемое «единое окно», в которое подается большая часть документации.

Срок преодоления барьеров не столь значим, так как примерная продолжительность строительного периода 1,5–2 года. Самый длительный период преодоления транзакционных издержек из рассмотренных городов в Москве. Он составляет 392 дня и не превышает минимальный средний срок строительства.

Выводы.

Строительный рынок – это монополистический рынок, следовательно выход на рынок затруднен. На рынке представлен высокий уровень вертикальной интеграции, так как крупные игроки рынка делают полный цикл строительства, состоя сразу в трех саморегулируемых организациях: строителей, проектировщиков и изыскателей.

Барьеры входа и выхода на строительный рынок РФ можем разделить на стратегические и нестратегические, где нестратегические – это барьеры, не поддающиеся воздействию хозяйствующего субъекта, а стратегические – это барьеры, формируемые в зависимости от поведения фирм.

Институциональные барьеры достаточно высоки. Внутри строительного рынка РФ не развито страхование, а защитой от рисков служит компенсационный фонд, в который каждый застройщик обязан вносить средства перед получением допуска на строительство. При этом сумма компенсационного фонда напрямую зависит от стоимости стройки. Следовательно, фирма должна постоянно иметь сумму для залога, в противном случае, ее не допустят на аукцион.

На рынке имеет место высокий уровень демпинга со стороны игроков на рынке.

Ведение хозяйственной деятельности на строительном рынке России затруднено не только демпингом со стороны других игроков, но и административными барьерами со стороны правительства. В весьма схожих городах по плотности населения и климатическим особенностям время преодоления и количество барьеров различается в разы. Как следствие получаем низкий инвестиционный климат.

Глава 3. Выбор стратегии для преодоления барьеров входа на отраслевой рынок

Компании разрабатывают стратегии, с помощью которых можно уменьшить высоту барьеров или вообще их преодолеть. Выбор стратегии преодоления барьеров входа в отрасль является важным компонентом процесса глобализации предприятия, он определяет, насколько успешным будет будущее развитие каждого отдельного предприятия и страны в целом.

Потенциальные конкуренты выходят на рынок только, если они рассчитывают на получение прибыли. Но если они ожидают, что следующие новички отберут их прибыль, они откажутся выходить на рынок. Фирмы всегда ищут монопольную ренту.

Выход предприятия на новый рынок связан с возникновением ряда

барьеров и рисков. Вообще, всю совокупность препятствий можно определить как барьеры, которые связаны с практикой ведения управленческих

процессов и бизнес-нормами характерными для иностранной страны, недостаточной осведомленностью относительно потребительских предпочтений. В частности различают:

1) ограниченность и асимметрию информации, что особенно проявляется при идентификации, выборе и налаживании контактов на рынке;

2) институциональное расстояние - это разница между институтами в

стране основания фирмы и в стране, на рынок которой планирует войти

предприятие. Поэтому определяющими для новичка являются потребность и преимущество крепких связей с местными партнерами и расходы на их взаимодействие. Часто в пределах институционального расстояния выделяют и коррупционное расстояние, которое связано с бездейственностью или злоупотреблением органов местной и или государственной власти;

3) культурное расстояние, априорно рассматривается как основное препятствие при входе на рынок и представляется разницей в традициях, обычаях между страной происхождения компании и иностранной страной[18];

4) психологическое расстояние;

5) недостаточность самофинансирования, особенно это заметно в экспортируемых барьерах;

6) осуществление безвозвратных расходов (sunk costs), которое необходимо для входа на рынок.

В свою очередь деятельность, препятствующая входу на рынок, предусматривает осуществление инвестиций в основном в:

1. оборудование и снаряжение, их техническое усовершенствование;

2. расширение системы сбыта продукции, однако право эксклюзивного

лидерства рассматривается как пример неэффективного объема инвестиций в капитал;

3. оптимизация сети продвижения товаров и услуг.

Преодоление барьеров входа на рынок осуществляется через создание

или укрепление конкурентных преимуществ предприятия. При этом существует множество подходов к определению основных источников таких преимуществ.

Последние научные исследования в данной сфере связывают возникновение конкурентных преимуществ с располагаемой информацией[19]. При

этом различают два вектора получения новой информации, которые зависят от новизны и возможности воссоздания или копирования на рынке:

1) исследовательский (exploratory) – «пробивная» траектория получения

новых знаний с внешних ресурсов или их создание самостоятельно;

2) эксплуатационный (exploitative) - зависимое движение, предусматривает углубление или использования уже имеющейся информации.

Одним из направлений реализации конкурентных преимуществ являются инвестиции в развитие и исследования, которые оказывают позитивный

социальный эффект и снижают предельные издержки в долгосрочном периоде (например, патент), хотя и подавляющая часть таких инвестиций носит характер прямых безвозвратных расходов.

Стратегию преодоления входных барьеров можно понимать как синтез

стратегий глобализации фирмы, интернационализации продукции и стратегии получения конкурентных преимуществ. Эти три составляющие объединяют главные задачи фирмы: расширить рынки сбыта продукции, усовершенствовать процесс произвола за, адаптировать продукт к внешним

требованиям рынка, получить конкурентные преимущества и положительный экономический эффект от их внедрения.

Альтернативной целью реализации арате гаи преодоления барьеров является «отоваривание» барьеров входа[20].

Существуют два основных подхода к выбору способа выхода на новые

рынки: с полным контролем предприятия и с распределением ответственности. При этом менеджеры с международным опытом предпочитают стратегии с полным контролем, а менеджеры с исключительно внутренним опытом – с распределением ответственности.

Глобальные стратегии выхода на внешние рынки можно классифицировать по принципу распространения домашней практики ведения бизнеса:

1) горизонтальные стратегии, то есть внедрение «домашней» деятельно-

аи на иностранных рынках;

2) вертикальные стратегии - инвестиции в ресурсо-разведовательные

операции и размещения отдельных этапов процесса производства за рубежом (своего рода аутсорсинг);

3) побочная (вспомогательная) интеграция;

4) стратегии диверсификации рисков.

К основным видам стратегий выхода на внешние рынки относят:

1) осуществление прямых иностранных инвестиций;

2) приобретение и поглощения действующих предприятий на рынке;

3) образование альянсов;

4) открытие совместного предприятия с локальным партнером - в странах с высокой неопределенностью среды является источником надежной

информации, защиты и внешней поддержки;

5) продажа франшизы;

6) создание самостоятельного предприятия в отрасли (greenfield entry).

Таблица 3

Матрица выбора глобальной стратегии выхода на рынки

|

Сфера деятельности |

Выбор стратегии входа |

|

|

Иностранное подразделение |

Аналогичная сфера |

Горизонтальная интеграция |

|

Отрасли, связанные с |

Вертикальная интеграция |

|

|

Та же отрасль, но другой сегмент |

Вспомогательная интеграция |

|

|

Несвязанные отрасли |

Диверсификация рисков |

Каждая из стратегий имеет свои преимущества (табл. 4), в частности,

осуществление прямых инвестиций отличается высокой ликвидностью и

низким уровнем риска. В случае объединения с действующими предприятиями (с разными степенями иностранного контроля) основным конкурентным преимуществом является доступ к достоверной информации и уникального бизнес-опыта.

Таблица 4

Преимущества основных стратегий выхода на рынки

|

Стратегия предприятия |

Преимущества |

|

Осуществление прямых иностранных инвестиций. |

Низкая рискованность и высокая ликвидность. |

|

Приобретение и поглощение |

Возможность перенять уникальный опыт функционирования на рынке. Доступ к профессиональным трудовым ресурсам. |

|

Образование альянса. |

Минимизация трансакционных издержек. Возможность перенять уникальный опыт функционирования на рынке. |

|

Открытие совместного предприятия с локальным партнером. |

Быстрое налаживание связей с бизнес-сообществом. Доступ к знаниям о неформальных институтах. |

|

Франчайзинг |

Возможность перенять уникальный опыт функционирования на рынке. |

|

Создание самостоятельного предприятия. |

Высокая гибкость в принятии решений фирмы |

После выхода предприятия на рынок возможны следующие сценарии

развития взаимоотношений с фирмами, которые работают на рынке:

1) фирмы могут конкурировать;

2) мот объединиться и разделить между собой монопольную прибыль;

3) действующий игрок может выйти из рынка.

Вывод.

Таким образом, мы можем сделать вывод, что эффективное внедрение

стратегии преодоления входных барьеров обеспечивается качественной адаптацией предприятия к стратегическим изменениям в ходе формирования или изменения организационной структуры, формированием реакции на воздействие внешних рыночных факторов влияния. Измерение силы воздействия создающих барьеры факторов позволяет определить и предложить комплекс мер в соответствии с выбранной стратегией преодоления входных барьеров.

Заключение

Отраслевые барьеры входа - это совокупность экономических, технологических, институциональных условий и параметров, с одной стороны, позволяющих существующим фирмам в отрасли в долгосрочном периоде устанавливать цены выше минимальных средних издержек производства и доводить свой продукт до потребителя без стимулирования потенциальных конкурентов к входу на рынок, а с другой стороны, препятствующих потенциальным «новичкам» отрасли получить прибыль в том же объеме, который получают укоренившиеся фирмы до входа.

В мировой антимонопольной практике различают пять основных методов оценки барьеров входа на рынок:

1. анализ тенденций входа и выхода в прошлом на основе ретроспективной оценки входа на рынок в течение последних нескольких лет;

2. оценка сверхприбыли предприятий: если одни предприятия на определенном рынке получают высокую прибыль, то обычно другие, входя на данный рынок, снижают ее общий уровень;

3. качественная оценка государственной помощи и дотации на основе анализа актов и действий органов власти и управления в отношении поведения субъектов рынка, контроль над проведением конкурсов по государственным и муниципальным закупкам;

4. анализ последствий ценового регулирования;

5. оценка невосполнимых затрат и экономии на масштабах производства.

Строительный рынок – это монополистический рынок, следовательно выход на рынок затруднен. На рынке представлен высокий уровень вертикальной интеграции, так как крупные игроки рынка делают полный цикл строительства, состоя сразу в трех саморегулируемых организациях: строителей, проектировщиков и изыскателей.

Барьеры входа и выхода на строительный рынок РФ можем разделить на стратегические и нестратегические, где нестратегические – это барьеры, не поддающиеся воздействию хозяйствующего субъекта, а стратегические – это барьеры, формируемые в зависимости от поведения фирм.

Институциональные барьеры достаточно высоки. Внутри строительного рынка РФ не развито страхование, а защитой от рисков служит компенсационный фонд, в который каждый застройщик обязан вносить средства перед получением допуска на строительство. При этом сумма компенсационного фонда напрямую зависит от стоимости стройки. Следовательно, фирма должна постоянно иметь сумму для залога, в противном случае, ее не допустят на аукцион.

На рынке имеет место высокий уровень демпинга со стороны игроков на рынке.

Ведение хозяйственной деятельности на строительном рынке России затруднено не только демпингом со стороны других игроков, но и административными барьерами со стороны правительства. В весьма схожих городах по плотности населения и климатическим особенностям время преодоления и количество барьеров различается в разы. Как следствие получаем низкий инвестиционный климат.

Таким образом, мы можем сделать вывод, что эффективное внедрение

стратегии преодоления входных барьеров обеспечивается качественной адаптацией предприятия к стратегическим изменениям в ходе формирования или изменения организационной структуры, формированием реакции на воздействие внешних рыночных факторов влияния. Измерение силы воздействия создающих барьеры факторов позволяет определить и предложить комплекс мер в соответствии с выбранной стратегией преодоления входных барьеров.

Список литературы

- Аверьянов А. И. Экономика отраслевых рынков. - М.: Кнорус, 2011.

- Бочкин К. С. Экономика отрасли. - М.: Инфра-М, 2013.

- Бугреев В. В. Оценка перспектив строительного сектора и определение вектора развития// Наука и техника транспорта, 2015. №4. –С. 88–91.

- Вертеева В. П. Экономическая теория отраслевых рынков. - М: ТЕИС, 2012.

- Евтюхов С.А., Тёмкина И.М. Барьеры входа на регулируемых российских рынках в условиях глобализации мировой экономики // Журнал экономической теории. 2010. № 4. С. 183-187.

- Кеплер Я. Барьеры для входа: отмена барьеров на взаимопонимания // Журнал государственных финансов и общественный выбор. – 2009. - № 27. - С. 99-124.

- Козлова С. М. Курс лекций по экономике отраслевых рынков. - М.: Инфра, 2010.

- Морчетт Д., Шрамм-Кляйн Х., Свобода Б. Десятилетия исследований о режимах выхода на рынок // Журнал международного менеджмента. – 2010. - № 6. – С. 60-77.

- Эфрат К., Шохам А. Рождение глобальных фирм: Различия между их кратко- и долгосрочной производительностью // Журнал мирового бизнеса. – 2012. - № 47. - С. 675-685.

- Хабибулина А.М., Егоров В.А. Барьеры входя на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197.

- http://noslroy.ru/

- http://noslroy.ru

- http://russian.doingbusiness.org/

-

Аверьянов А. И. Экономика отраслевых рынков. - М.: Кнорус, 2011. – С. 54. ↑

-

Бочкин К. С. Экономика отрасли. - М.: Инфра-М, 2013. – С. 118. ↑

-

Вертеева В. П. Экономическая теория отраслевых рынков. - М: ТЕИС, 2012. – С. 65. ↑

-

Вертеева В. П. Экономическая теория отраслевых рынков. - М: ТЕИС, 2012. – С. 65. ↑

-

Аверьянов А. И. Экономика отраслевых рынков. - М.: Кнорус, 2011. – С. 54. ↑

-

Бочкин К. С. Экономика отрасли. - М.: Инфра-М, 2013. – С. 118. ↑

-

Козлова С. М. Курс лекций по экономике отраслевых рынков. - М.: Инфра,2010. – С. 65. ↑

-

Бочкин К. С. Экономика отрасли. - М.: Инфра-М, 2013. – С. 118. ↑

-

Бочкин К. С. Экономика отрасли. - М.: Инфра-М, 2013. – С. 118. ↑

-

Козлова С. М. Курс лекций по экономике отраслевых рынков. - М.: Инфра,2010. – С. 65. ↑

-

Аверьянов А. И. Экономика отраслевых рынков. - М.: Кнорус, 2011. – С. 54. ↑

-

Евтюхов С.А., Тёмкина И.М. Барьеры входа на регулируемых российских рынках в условиях глобализации мировой экономики // Журнал экономической теории. 2010. № 4. С. 183-187. ↑

-

Хабибулина А.М., Егоров В.А. Барьеры входя на рынок // Современное общество: проблемы, идеи, инновации. 2014. Т. 2. № 3. С. 193-197. ↑

-

http://noslroy.ru/ ↑

-

http://noslroy.ru ↑

-

Бугреев В. В. Оценка перспектив строительного сектора и определение вектора развития// Наука и техника транспорта, 2015. №4. –С. 88–91. ↑

-

http://russian.doingbusiness.org/ ↑

-

Морчетт Д., Шрамм-Кляйн Х., Свобода Б. Десятилетия исследований о режимах выхода на рынок // Журнал международного менеджмента. – 2010. - № 6. – С. 60-77. ↑

-

Эфрат К., Шохам А. Рождение глобальных фирм: Различия между их кратко- и долгосрочной производительностью // Журнал мирового бизнеса. – 2012. - № 47. - С. 675-685. ↑

-

Кеплер Я. Барьеры для входа: отмена барьеров на взаимопонимания // Журнал государственных финансов и общественный выбор. – 2009. - № 27. - С. 99-124. ↑

- Учетные регистры, их классификация и способы записи в них

- Перевод реалий

- Нулевой артикул в английском языке

- Разработка клиентского и серверного приложения по организации чата с применением протокола TCP на платформе WIN 32

- Предпринимательское право

- Возмещения морального вреда

- Применение процессного подхода для оптимизации бизнес-процессов

- Реклама как сигнал и как информация

- Оборотные активы предприятия

- Эксплуатационная программа гостиничного комплекса

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- Теоретические основы разработки концепции ресторана