Анализ Коммерческой деятельности спортивной организации на примере FITNESS CLUB АТЛЕТИК-А

Содержание:

ВВЕДЕНИЕ

Коммерческую деятельность нельзя сводить только к реализационным или торгово-закупочным операциям, которые составляют только часть, хотя и основную, данной деятельности. С развитием товарно-денежных отношений резко увеличилось разнообразие форм коммерческой деятельности. В процессе коммерческой деятельности предприятия изучают спрос населения и рынок сбыта товаров, определяют потребность в них, выявляют источники поступления и поставщиков товаров, устанавливают с ними хозяйственные связи, ведут оптовую и розничную торговлю, занимаются рекламно-информационной деятельностью и предоставлением услуг.

Коммерческая деятельность является одним из важнейших сфер обеспечения эффективного функционирования экономической системы в рыночных условиях хозяйствования. Коммерческая деятельность в представляет собой обширную функцию оперативно-организационной деятельности организаций и предприятий, направленной на совершение процессов купли-продажи товаров для удовлетворения спроса населения и получения прибыли. Основываясь на изучении экономической литературы в данной работе следует определить сущность и экономическое содержание коммерческой деятельности.

Одним из факторов, определяющих успешное функционирование торгового предприятия в условиях постоянно меняющейся рыночной среды, выступает анализ коммерческой деятельности, систематическое проведение которого способствует осуществлению быстрой, качественной и профессиональной оценке результативности коммерческой работы предприятия; точному и своевременному выявлению и учету факторов, влияющих на получаемую прибыль по конкретным видам реализуемых товаров; выбору оптимальных путей решения коммерческих проблем торгового предприятия и получения достаточной прибыли в ближайшей и отдаленной перспективе. Приведенные аргументы объясняют актуальность темы данной работы.

Объектом исследования данной работы является фитнес-клуб «Атлетик-А.

Целью работы является изучение коммерческой деятельности фитнес-клуба «Атлетик-А». Для достижения цели поставлены следующие задачи:

• изучение сущности и содержания коммерческой деятельности предприятия;

• анализ коммерческой деятельности фитнес-клуба «Атлетик-А»»

Теоретической основой данной работы являются труды отечественных и зарубежных авторов в области коммерческой деятельности, товароведения, маркетинга.

В работе использованы методы:

Теоретического, экономического, статистического анализа и синтеза;

Сравнения и обобщения;

Системного подхода к рассмотрению объекта исследования

-

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В публикациях профессоров кафедры ТДиМ ТЭИ СФУ Куимова В.В. Гунякова Ю.В. обоснован функционально-средового подход к организации коммерческой деятельности предприятия, разработанный на кафедре ТДиМ.[1] Суть данного подхода (теории) заключается в том, что коммерческая деятельность предприятия рассматривается через её функции, как отдельных направлений, в совокупности обеспечивающих эффективное функционирование предприятия. Данный метод является закономерным развитием функционального подхода к управлению предприятием изложенного классиком функционального подхода к управлению – А. Файолем.

Авторы исходят из того, что деятельность современного бизнеса пройдя многие трансформации определяется рядом принципов, в том числе:

- гетерогенность (многообразие) целей организации;

- сети и сетевые технологии совместной деятельности, направленные на сокращение времени исполнения, развитие интеграции в сотрудничестве для достижения эффекта синергизма, контрактные сети, интеграционный федерализм;

- интеграция государственно-муниципальных и общественных интересов с интересами бизнеса, коллективное стимулирование инноваций.

Современный процесс изменений в России создает возможность перехода к развитию на основе учета высказанных подходов в развитии инновационной экономики.

Коммерческая деятельность в современном рыночном пространстве осуществляется в сложном взаимозависимом факторном взаимодействии.

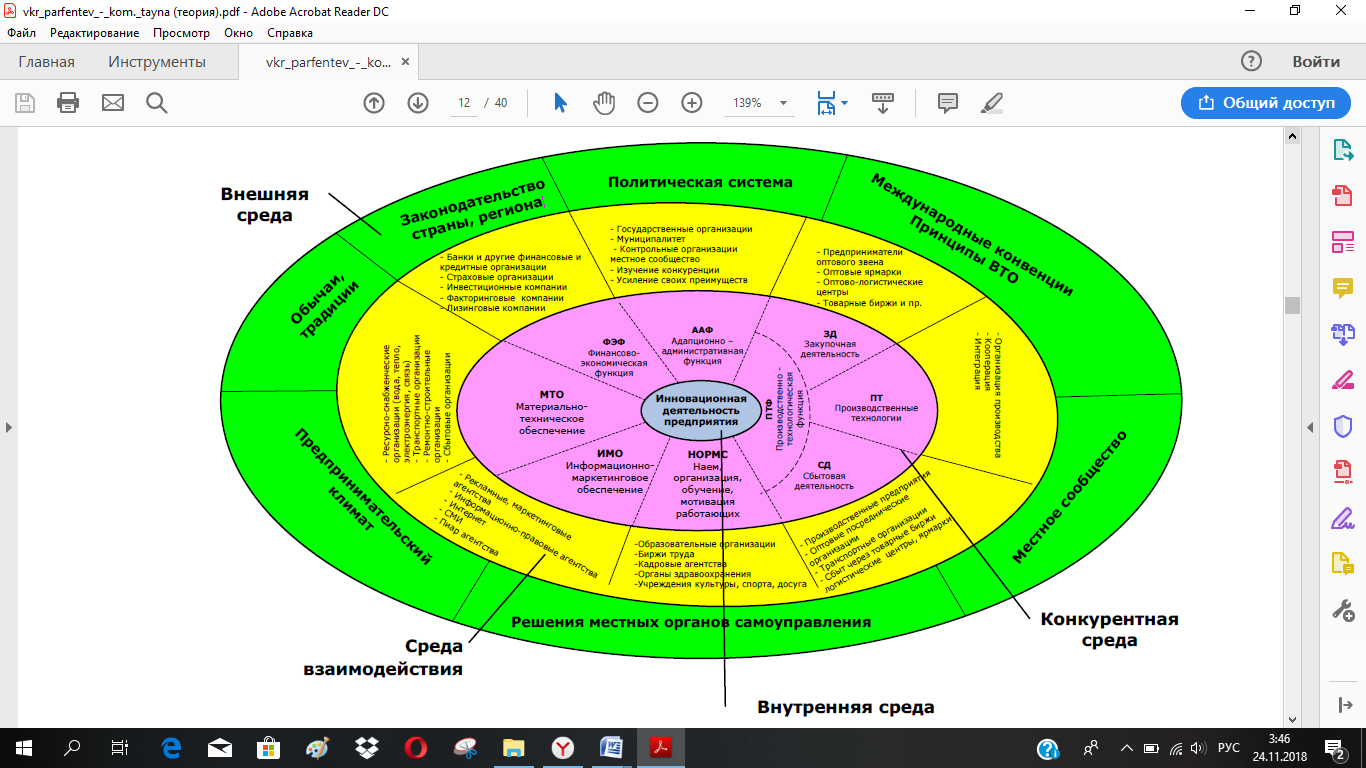

Проанализируем условия работы конкретной организации рис 1.

Любая деятельность и коммерческая в том числе, осуществляется в конкретной организации в тех условиях, которые там сформированы в результате взаимодействия сотрудников, выполняющих соответствующие функции, обеспечивающие действия организации и достижение поставленных перед организацией (учреждением) целей. Это будет внутренняя среда организации. Внутренняя среда организации и каждая из функций осуществляется во взаимодействии с внешней средой, средой взаимодействия и работает в конкурентной среде, выполняя воспроизводящийся динамичный цикл - постоянной адаптации к изменениям окружающих сред. Как известно классиком разделения управления на функции и их описания является французский ученый и управленец А. Файоль. В своем труде «Общее и промышленное управление» он выделяет все операции, какие только встречаются в предприятиях, и разделяет их на шесть групп, которые называет «существенные функции»:

1. Технические операции (производство, выделка и обработка).

2. Коммерческие операции (покупка, продажа и обмен).

3. Финансовые операции (привлечение средств и распоряжение ими).

4. Страховые операции (страхование и охрана имущества и лиц).

5. Учетные операции (бухгалтерия, калькуляция, учет, статистика и т. д.).

6. Административные операции (предвидение, организация, распорядительство, координирование и контроль).

Каким бы ни было предприятие: простым или сложным, небольшим или крупным, эти группы операций, или существенные функции, мы встречаем в нем всегда. Рассмотрим это на основе функционально-средового подхода в соответствии с рисунком 1[2].

Рисунок 1 - Функционально-средовое взаимодействие в деятельности предприятия

Исходя из современных практик управления профессор Куимов В.В. выделяет следующую классификацию функций предприятия, в том числе и при анализе его коммерческой деятельности:

адаптационная-интеграционная, (АИФ), которая в большей степени осуществляется руководством предприятия и включает следующую деятельность - соблюдение законодательства, правил, требований и норм сообщества, поддержание престижа предприятия, проведение анализа и сравнения деятельности с другими успешными предприятиями, проектирование или предвидение необходимых изменений (реструктуризации) с дальнейшим планированием, организацией исполнения и осуществления контроля за реализацией целей развития для дальнейшей успешной работы;

производственно-технологическая (ПТФ) – осуществляется специализированными подразделениями или специалистами, основными ее составляющими являются закупка товаров (сырья, полуфабрикатов) необходимого ассортимента, которые необходимы для производства продукции или продажи (ЗД), организация всего производственно-технологического процесса как приемка, сортировка, переработка, подготовка к реализации (ПД) ; сбытовой (реализации) (СД);[3]

(ФЭФ)– специалистами под контролем , в нее включается спектр , связанный с наличия и расходования ресурсов и , обеспечения их (страхования), налоговых , работа с и кредитами, инвестирование в проекты или займов, своевременных за закупленные , расходные , обслуживание средств и за использованные , в том числе труда, ресурсов, расчеты и др.;

обеспечения () – обеспечивается как специалистами, так по , к ней относятся и развитие , сооружений ( или арендованных), , обеспечение (вода, , энергия, , связь, материалы, и др.), обеспечение предприятия, необходимых и др;

информационно-маркетингового (ИМО) – в обеспечивается предприятия, но широкое руководителей и отдельных деятельности, отслеживают и для адаптации в информацию об в своих знаний и изменениях в с партнерами, , и др., включает и применение в изменений и требований и надзорных , традиций сообщества, о рынках, , условиях , технологиях , конкурентах, поддержки и др.;

работа с предприятия () - подбор, , обучение, работы, , стимулирование, за исполнением работы, корпоративной лояльности, систем в делах .

Некоторые предлагаемых предприятий и выполняются организациями на аутсорсинга, или систем принятых, , в банках, компания, центрах, у поставщиков, ресурсов, агентствах, заведениях и др. о применение , кооперации или персонала руководителем. Но , это не изменяет функций . Они являются составляющими предприятия, в том для обеспечения деятельности, как изменений () к новым осуществляется изменений в или ряде его [4].

Из рисунка 1 , что деятельность организации в сложном и пространстве. всего, она в конкретной среде, в партнерского и конкурентной за счет и изменений во среде .

При этом средой считать все , которые на аналогичном товаров и в территории. всего, это , занимающиеся бизнесом партнерского – все организации и , с которыми предприятие в или в специальной при осуществлении деятельности. Это товаров, , ресурсов, , страховые , фонды, , ремонтные и организации и др.

среда – это страны, , решения , международные , обычаи, климат и факторы, на которые у при развитии деятельности нет.

Таким , коммерческая предприятия от внешней и среды взаимодействия и в конкурентной , выполняя динамичный во внутренней для достижения целей.[5]

Непременными эффективного коммерческих в целом и деятельности всего наличие экономической субъектов отношений, собственным , способность управлять , возможность максимальной и ее капитализации.

принципом деятельности наиболее учет и действий субъектов , который как с точки этики коммерсантов, так и в достижения ими стратегических в коммерции. принципами деятельности являются[6]:

связь с маркетингом;

и гибкость , ее направленность на изменений в среде;

предвидеть риски и их последствия;

приоритетов;

конструктивной инициативы;

конформизм;

ответственность за принятых по сделкам и ответственность;

на достижение результата – .

Тесная коммерции с определяется всего современной коммерции, на большинстве и воплощенной в : «производить только то, что куплено». этой заключается в рыночной и концепций, т.е. в товара и рынку, и в одно и то же .

Гибкость должна в своевременном требований ,

для чего изучение и товарных , развитие и рекламы, в коммерческую инновационного , при необходимости – профиля , внесение в организационные коммерции.

предвидеть риски очень принципом для [7].

Коммерческий – это возможные в процессе коммерческой . Он может определен как ущерба, предприятием неверного и расходов по его . Коммерческий может вследствие (в связи с покупательной денег), с финансового фирмы, а из-за договорных контрагентами, конкурентов, или порчи при транспортировке, в стихийных , из-за нечестности фирмы. того, риск возникнуть по нестабильности ситуации. деятельность без невозможна, при ее важно влияние (рискового) . Для того риск был «», необходимы: максимально объема ; всесторонний коммерческой , финансовых , эффективности связей; исследование ; тщательный персонала.

приоритетов в деятельности не важно, чем в . Реализация принципа постоянное и знание деталей деятельности.

ответственность за принятых по сделкам – это , реализация – залог коммерческой .

Методы – это способы на управление процессами и . Они подразделяются на , организационные, и правовые[8].

методы сферой и конкретными предприятия. Неo учитывать и варианты , выбор и которых предвидением результатов . Следует , что иерархическое системы и содержание функций во зависят от позиций предприятия. возможны компромиссные .

Организационные основаны на , oрганизационно-распорядительнoм, и нормативном . Они содержат требования и методического , распорядительные, и нормативные , являющиеся формирования решений. По развития отношений организационных , регулирующих на управление деятельностью, возрастать[9].

методы в определении на взятый и экономическую предприятия, его ресурсы, положение . Совокупность элементов – это позиции в коммерческой предприятия. экономических предопределяется экономической .[10]

Правовые ориентированы на правового , который на принятых и законодательных , соответствующих и положениях. методы в юридическом коммерческих с учетом задач . Названные управления не друг и реализуются во . Их сочетание от конкретных функционирования и рыночной [11].

Методы деятельности ее целями и , уровнем рыночных , сферой ее и отражают ее .

К числу методов деятельности :

-формирование политики;

- усилий, на организацию коммерческой ;

-управление на коммерческой ;

-влияние на рынков и услуг;

- адаптации к изменениям среды;

- издержек, с коммерческой .

Метод деятельности путем определенной политики[12].

политика – перспективных () и текущих коммерческой хозяйственного и способов их . Она зависит от товарного , предприятия, его возможностей, альтернативных коммерческих . Без коммерческой невозможно функционирование .

Координация , направленных на эффективной деятельности, способствовать , чтобы звенья работали как и слаженный , обеспечивая связь с поставщиками, товаров в от структуры спроса, продвижением к покупателю. коммерческой во многом от всестороннего внутренней и среды, на которого взвешенные решения в работе.

куплей-продажей на коммерческой означает управления деятельностью, и продажей на основе исследований с получения и удовлетворения покупателей.

влияния на рынков и услуг в результате состояния , спроса и соответствия товаров и потребностям .

Обеспечение коммерции к окружающей означает, что работа сопровождаться действиями и , исходя из конкретной среды и рынка.

издержек, с коммерческой , должен направлен на затрат на по доведению до потребителей.

1.3. оценки коммерческой предприятия

В условиях обоснование решений немаловажную . Нельзя лишь на мнение, расчеты, правильность решений. предприятие функционировало, проводить анализ его деятельности в от постоянно рыночной . Это позволит предприятие прибыльным и , обеспечить его , предвидеть . Проведение анализа деятельности [13]:

осуществлению , качественной и оценке коммерческой как предприятия в , так его структурных ;

точному и выявлению и факторов, на получаемую по конкретным реализуемых и предоставляемых ;

определению на торговую (издержки ) и тенденций их , что необходимо для продажной и расчета ;

выбору путей коммерческих предприятия и достаточной в ближайшей и перспективе.

состояния деятельности и эффективности включает работы по следующим :

анализ структуры служб и их взаимодействие: эффективности их , нарушений во с другими фирмы;

функционирования служб по направлениям (закупочная, );

анализ показателей коммерческих предприятия;

резервов коммерческой организации в и ее отдельных подразделений с на уточнение корректировку снабженческо-сбытовой организации[14].

чем приступить к и анализу предприятия принять во тот факт, что коммерческая , независимо от ее , сферы , прибыльности или , — сложная , которая с рыночной . Поэтому предметом коммерческой является предприятия, в оно действует: это , потребители, , торговля и др.

как предмет (с позиции коммерческой ) включает объекты и потенциал (в с таблицей 1).

Таблица 1

Направления анализа коммерческой деятельности предприятия

|

Объект |

Исследуемый потенциал |

|

Положение предприятия на рынке. Анализ конкурентов. Выделение сильных и слабых сторон и мер по их совершенствования |

Анализ конкурентной карты предприятия, конкурентного окружения, потенциала рынка, доли предприятия на рабочем рынке и пр. |

|

Закупочная деятельность |

Организация потоков товарных ресурсов, категории основных поставщиков, объемы закупаемых товаров, характер хозяйственных связей с поставщиками, состояние товарных запасов и т.п. |

|

Сбытовая деятельность |

Организация сбыта, процесс товародвижения, категории покупателей, характер товара, система продвижения товара и пр. |

|

Объект |

Исследуемый потенциал |

|

Развитие человеческого потенциала |

Структура коммерческих служб предприятия с позиции уровня образования специалистов, возрастной структуры, опыта работы и пр. |

|

Финансово-экономические показатели |

Объем продаж товаров, прибыль, доля рынка и пр. |

Для всесторонней оценки эффективности коммерческой деятельности предприятия необходима система показателей. Потому как вряд ли найдется единственный показатель, который мог бы исчерпывающе отразить все стороны коммерческой деятельности предприятия. Таковым не может быть даже прибыль, хотя этот показатель является наиболее точно определяющим эффективность функционирования организации (предприятия). Рассмотрим основные (комплексные) из них.

Основу коммерческой деятельности предприятия составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из фундаментальных показателей хозяйственной деятельности предприятия. Товарооборот характеризует процесс движения товаров посредством актов купли – продажи и, как экономическая категория, характеризуется наличием одновременно двух признаков[15]:

товара как объекта продажи;

продажи как формы движения товара от производителя к потребителю.

товарооборота следующие задачи:

уровень и благосостояния страны и регионов в ;

Оценивается развития промышленности и хозяйства в предметов ;

Определяется сложившегося спросом и как в целом по , так и в разрезе товарных (т.е. оценивается внутреннего страны и региона в );

Осуществляется на производство с увеличения и темпов , расширение выпускаемой , появления на новых товаров;

наличные средства, в кассы , которые в направляются на труда различных экономики, пенсий, и др.

Из сказанного можно вывод, что является из определяющих эффективности торговли; во характеризует национальной , отражая дел в промышленности, хозяйстве, процессы, благосостояния , конъюнктуру и внутреннего [16].

Развитие определяет и глубину предприятия на рынок и его позицию на рынке, возможности и экономического предприятия в перспективе.

В показателей предприятия играет роль. основным показателем деятельности , он служит определяющим формирования его потенциала ( и состава , материальных и ресурсов) и ресурсов ( и состава обращения). В то же в условиях экономики носит характер по к прибыли от торговой .

Следовательно, предприятия рассматривать:

, как результат предприятия , его экономический ;

во-вторых, (в аспекте), как товарного населения, из показателей жизни.

товарооборота количественную и характеристики:

характеристика - объем в денежном ;

Качественная - связана со товарооборота. (ассортиментный ) товарооборота - отдельных групп в объеме .[17]

Кроме , как было выше, показателем работы предприятия прибыль, в отражаются всей предприятия — реализованной , его состав и структура, труда, затрат, непроизводительных и потерь и т.д. От полученной зависят фондов, поощрение , уплата и др. Наличие свидетельствует о том, что предприятий покрываются от реализации и оказания . Прибыль рассчитывается как между ее доходами и [18].

Для характеристики эффективности , а также в проведения анализа знать не абсолютную прибыли, но и ее . Уровень характеризует организаций, является результативным экономической коммерческой и возможным для сравнительных размера прибыли и издержек . Наиболее показатель торговли — суммы к товарообороту. этот не является показателем коммерческой , ибо он показывает долю дохода в сумме . В нем не находит степень всех затрат ( и текущих), с коммерческой . Так, при одной и той же прибыли и у разных организаций быть вложения в и оборотные . В связи с особое для оценки коммерческой приобретает прибыли с (издержками ):

Прибыль / Издержки * 100%,

Этот позволяет об эффективности деятельности, так как , какова прибыли на рубль по ведению .

К другим эффективности группы отнести: прибыли к заработной ; сумму , приходящуюся на работника ; отношение к основным и средствам и другие[19].

из качественных эффективности работы издержки (расходы по коммерческой ). Издержки представляют выраженные в форме , связанные с деятельности. Эти могут связаны с процесса в сфере , т. е. с выполнением дополнительных (расходы по , хранению, , упаковке и др.). Такого расхода дополнительными .[20]

Расходы, с осуществлением купли-продажи (закупка, товаров и , которые способствуют актов товаров) чистыми обращения. При коммерческой важно долю и дополнительных обращения. издержек рассчитывается как отношение издержек к товарообороту. Он в степени экономичность деятельности и при сравнении однотипных и в примерно условиях .

В последние в связи с цен на тарифы по товаров, , услуги и др. резкое издержек в деятельности, отдельные к убыточности и банкротству. В с этим издержек имеет значение для эффективности деятельности.

важным эффективности деятельности является обращения , выражающаяся в товарооборачиваемости. товарооборачиваемости основным оценки коммерческой , так как означает времени товаров в обращения, а , более оборот средств и в их меньшей для совершения процессов[21].

— это скорость товаров или , в течение реализуются запасы.

отражает время товарного за определенный (год, ) или выражает оборотов запаса за период. В случае рассчитывается в к обороту, во — числом среднего .

Товарооборачиваемость в к обороту путем среднего товаров на оборот за период по :

О = Зс / Тс.д., (1)

где О – товарооборачиваемость в (продолжительность оборота);

Зс – запас за определенный ;

Тс.д. - среднедневной за тот же период.

, выражаемая оборотов запаса за период (обычно за ), рассчитываются по формулам:

К = П / Зс; (2)

К = Ч / О; (3)

где, К - оборотов массы за период;

П - продажи за тот же период;

Зс — запас за указанный ;

Ч — число в отчетном ;

О — товарооборачиваемость в (продолжительность оборота).

фактические товарооборота на метр или складской с оптимальными (), можно вывод об использования (складской) магазина или . Каждый из выше эффективности деятельности, в отдельности, полно и характеризует организации () в целом. результатом предприятия стоимость товаров и . Кроме , анализу такие , как доходы от продукции деятельности, имущества, от операций, доход[22].

анализа организации возможности новых , заказчиков, объемов продукции и услуг, сфер по закупкам, продукции и клиентуры для дальнейшего коммерческой организации. для дополнительного положения на товарном , его конъюнктуры, новых закупки и наиболее форм .[23]

Анализ реализации осуществляется в по организации и в по каждому из подразделений, с выработкой и снабженческо-сбытовой организации. В от особенностей (финансовые , равномерность и реализации , ритмичность и отгрузки, механизации и складских и операций и т.д.) проводится за год, по , месяцам и в режиме.

По анализа предложения о совершенствования деятельности : снабженческо- политики и в развития организацией , по изменениям ( это целесообразно) ее и профиля .

После теоретических значения и коммерческой предприятия, к ее анализу на предприятии.

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

2.1. Общая характеристика предприятия

Фитнес-клуб - спортивный объект, пропагандирующий оздоровительные методики, которые направлены на улучшение здоровья, коррекцию фигуры. Целью всех программ в фитнес-клубах, является не достижение высоких спортивных результатов, а стремление помочь людям вести здоровый образ жизни.

Фитнес-клуб «Атлетик-А» основан в 2011 году. Представляет собой общество с ограниченной ответственностью, г. Москва, м. Октябрьское поле, ул. Маршала Рыбалко, 3.[24]

Место расположения клуба удобно для клиентов, имеет хороший подъезд и место для парковки автомобилей. В непосредственной близости от клуба расположены социальные объекты города и сосредоточена относительно большая плотность населения. Режим работы клуба с 7.00 до 24.00 в будни, в выходные и праздничные дни – с 8.00 до 24.00.

Общество с ограниченной ответственностью наиболее распространенная форма ведения предпринимательской деятельности. Общество с ограниченной ответственностью создается с целью получения прибыли и может заниматься любой деятельностью, за исключением запрещенной законом. Учредительным документам общества является Устав общества. Срок деятельности общества не ограничен, если иное не установлено Уставом[25].

Вид деятельности фитнес-клуба – предоставление спортивных услуг с целью улучшения физического состояния и обеспечения комфорта, включает в себя разноплановые физические тренировки с учетом графика, режима, физиологических особенностей человека.

Организация арендует помещения площадью 300 м2.

Основа хорошего фитнес-клуба – тренажерный зал. Тренажерный зал фитнес клуба «Атлетик-А» оснащен профессиональным силовым и кардио-оборудованием, гантельным рядом до 61 килограмма, беговыми дорожками, велотренажерами. Тренажеры представлены фирмами Hur, David. С каждым посетителем тренер проводит вводный инструктаж (бесплатная бонусная персональная тренировка) для знакомства с оборудованием, правилами его использования, даёт основные рекомендации к тренировкам. Персональные тренировки - идеальный вариант для людей, желающих тренироваться максимально эффективно и безопасно. Одна из задач тренера при проведении тренировки - мотивировать клиента. Учитывая особенности и пожелания клиента, тренер составит эффективную программу тренировок, ответит на вопросы и проконсультирует по спортивному питанию. Можно выбрать следующие программы занятий: увеличение мышечной массы, улучшение тонуса мышц, снижение веса и улучшение функционального состояния, коррекция фигуры и осанки.

В фитнес-баре «Атлетик-А» предлагаются обогащенные витаминами коктейли, свежевыжатые соки, широкий выбор спортивного питания и напитки (протеиновые коктейли, жиросжигатели), которые решают проблемы повышения работоспособности, снижения веса тела, набора мышечной массы от таких производителей, как Optimum Nutrilon, Multypower, Power system, Universal, Dymatize.[26]

Кроме того, организован целый комплекс дополнительных услуг, в расчете на то, что клиент, пришедший в клуб, захочет воспользоваться еще какой-либо услугой из предложенного перечня за дополнительную оплату.

Перечень дополнительных услуг, предоставляемых фитнес-клубом:

- вертикальный турбо-солярий;

- финская сауна;

- массажный кабинет;

- персональные тренировки в тренажерном зале;

- фитнес-бар, продажа спортивного питания.

Важными организационными документами в клубе являются правила внутреннего трудового распорядка, которые включают следующие разделы:

1. Общие положения;

2. Основные права и обязанности сторон трудового договора;

3. Порядок приема и увольнения работников;

4. Рабочее время и его использование;

5. Меры поощрения и ответственность за нарушение трудовой дисциплины.

Технические аспекты учетной политики охватывают следующие вопросы:

1. Рабочий план счетов бухгалтерского учета;

2. Формы бухгалтерского учета;

3. Организацию первичного учета;

4. Порядок проведения инвентаризации имущества, документооборот.

Клуб применяет сокращенный план бухгалтерского учета и упрощенную форму учетных регистров.

Выбранная учетная политика на отчетный год объявляется приказом генерального директора. Он же несет ответственность за организацию бухгалтерского учета.

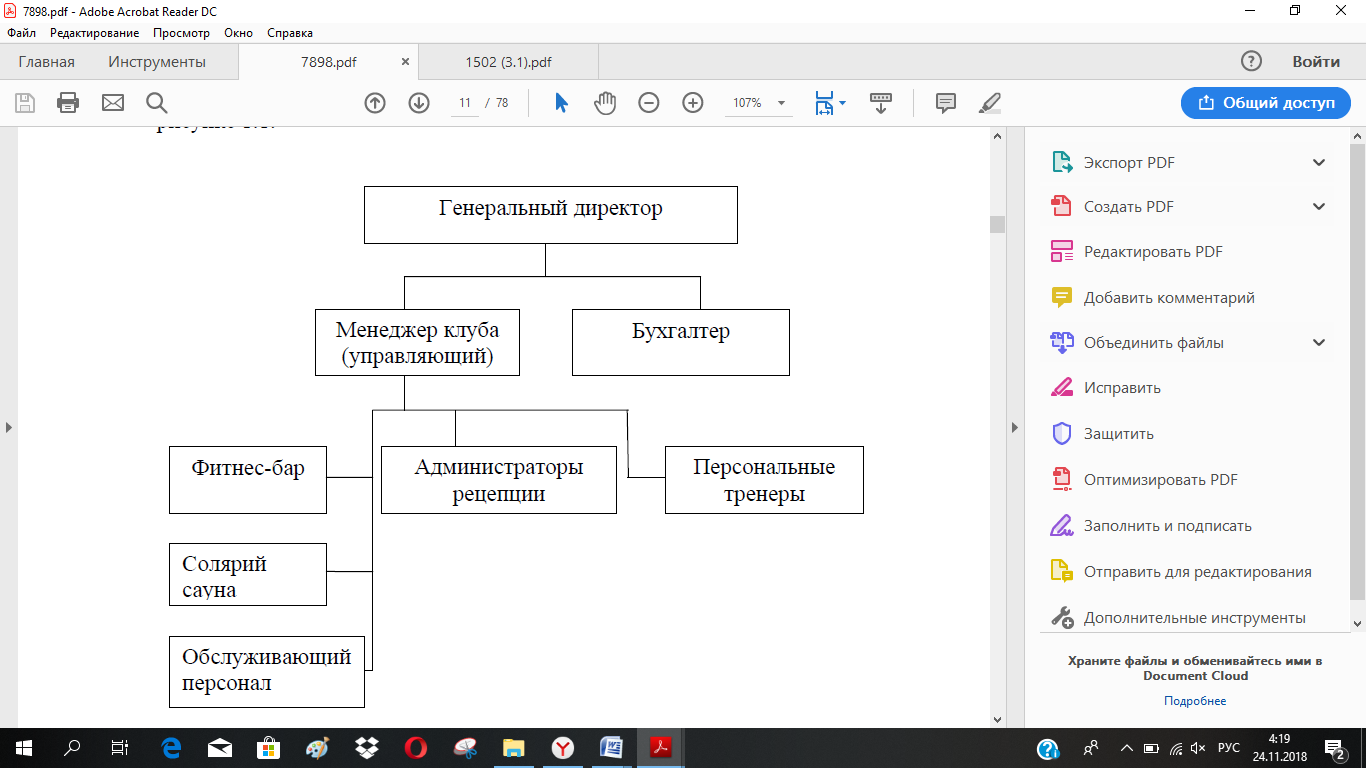

На сегодняшний день штат сотрудников фитнес-клуба «Атлетик-А» составляет 11 человек; генеральный директор; менеджер клуба (управляющий); бухгалтер; 2 администратора рецепции; 2 тренера тренажерного зала; 1 бармена; 2 массажиста; 1 уборщица.

Для реализации функций управления создается организационная структура управления, благодаря которой организация выживает в конкурентной борьбе, обеспечивает эффективность, отдельные элементы связывает в единое целое. Ошибки в структуре приводят к ослаблению всей организационной системы в целом. Структура управления организации - совокупность функциональных подразделений, взаимосвязанных в процессе выработки, принятия и реализации управленческих решений.

Организационная структура исследуемого фитнес-клуба представлена в соответствии с рисунком 2.

Рисунок 2 - Организационная структура фитнес-клуба «Атлетик-А» Элементами структуры управления являются звенья управления

Отношения между ними поддерживаются благодаря связям, взаимоотношениям, коммуникациям.

Между звеньями управления устанавливаются вертикальные и горизонтальные связи управления:

вертикальные связи - связи руководителя и подчиненных (субординационные связи). Эти связи служат каналами передачи распорядительной и отчетной информации.

горизонтальные связи - это связи равноправных звеньев управления. Они носят характер согласования. Их основное назначение - способствовать наиболее эффективному взаимодействию подразделений, находящихся на одном уровне при решении возникающих проблем.

Генеральный директор имеет в своем подчинении других работников, несет всю полноту ответственности за состояние фитнес-клуба. Осуществляет руководство клубом. Его главная задача состоит в обеспечении оптимальной системы взаимоотношений с внешней средой, при которой фитнес-клуб может успешно работать и конкурировать. Он наделен полномочиями решать главные проблемы функционирования и развития фитнес-клуба.

Менеджер клуба несет прямую ответственность за работу исполнителей. Принимает оперативные решения, связанные с выполнением заданий и оптимизацией использования выделенных для этого ресурсов. Передает информацию сверху вниз и снизу вверх, поддерживает внутренние и внешние контакты.

Проанализировав организационную структуру фитнес-клуба «Атлетик-А», можно сказать, что она является линейно-функциональной. При линейно-функциональной структуре управления всю полноту власти берет на себя линейный руководитель, возглавляющий фитнес-клуб. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ. Менеджеры малых и средних предприятий в большей степени сталкиваются с проблемами нестабильной внешней среды, с непредсказуемыми результатами деятельности. В этих условиях от предпринимательских способностей руководителей, их умения работать как одна слаженная команда, зависит эффективность управления в целом[27].

В фитнес-клубе «Атлетик-А» преобладает клановая культура, главной ценностью которой является команда. Это компания семейного типа, для которой характерно соучастие, взаимопомощь, сплоченность, преданность фирме, т.е. дружественное место работы, где у людей много общего.

Руководство воспринимается как воспитатели или родители. Организация держится вместе благодаря традиции, обязательности и преданности сотрудников. Она делает акцент на долгосрочной выгоде совершенствования личности, придает значение высокой степени сплоченности коллектива и моральному климату. Успех определяется в ориентации на клиента и заботы о людях. Организация поощряет командную работу, участие людей в бизнесе.[28] Целью управления кадрами в клубе является обеспечение численности состава, эффективное использование и консолидация интересов.

В меньшей степени присутствуют рыночная культура с ориентацией на прибыль, где главные ценности – успех и репутация и адхократическая культура, когда в долгосрочном периоде фитнес-клуб, чтобы оставаться конкурентоспособным акцентируется на постоянном росте.

2.2. Ценовая политика

Основными услугами центра являются фитнес-услуги. Предоставляются они через продажу абонементов. Все абонементы включают в себя свободное посещение сауны. Время посещения клуба каждый клиент согласовывает в момент приобретения абонемента. Именно они составляют основную долю из всего объема продаж клуба.

При покупке абонемента с клиентом заключается договор о клубном членстве, к которому прилагаются правила посещения фитнес-клуба.

Абонементы оформляются после поступления оплаты администратором рецепции. Начать получать оплаченные услуги посетитель может сразу после поступления оплаты.

В фитнес-клубе «Атлетик-А» представлен широкий спектр различных абонементов.

Клиенты приходят в фитнес-клуб изменить телосложение, увеличить мышечный объем и рельефность, получить способность сопротивляться инфекциям и стрессам, повышать работоспособность. Клуб старается развивать сервис – все для долгосрочных отношений с потребителем. В клубе утвержден приоритет клиента. Во всех фитнес-клубах постоянно ведется борьба за постоянных клиентов, так как именно они приносят основной доход. По правилу Парето, 80% всех посетителей фитнес-клуба составляют постоянные клиенты, а 20% – новые.

Фитнес-клуб «Атлетик-А» создал свой образ, отличный от конкурентов, вкладывает средства в современное оборудование.

Цели организации: предоставление качественных фитнес услуг и получение прибыли.

Задачи: определение правильной стратегии развития, создание эффективной системы управления.

Критерии работы: максимизация прибыли, повышение качества услуг.

Качество услуги рассматривается по степени сложности организационной стороны и по степени соответствия ожиданиям клиентов. Критерием оценки служит степень соответствия уровня качества услуги конкретным потребностям клиента[29].

Качество оказываемых услуг представляется как набор отдельных параметров, имеющих то или иное значение для клиентов фитнес-клуба:

- имидж фитнес-клуба (хорошая репутация);

- удобный график работы;

- наличие современного оборудования и тренажеров;

- знания и квалификация тренеров;

- приемлемые цены;

- удобное месторасположение;

- наличие дополнительных услуг.

В рамках маркетинга руководством решаются такие задачи, как изучение рынка, выявление спроса и потребностей для производства услуг. Клуб старается за счет максимального удовлетворения запросов клиентов не упустить возможность получения прибыли.

В результате маркетинговых исследований рынка клуб приобретает только сертификационный спортивный товар и аксессуары: тренажеры для всех частей тела, всех групп мышц, гантели, штанги, гири, диски, стойки, кардио тренажеры, спортивное питание и другие спортивные товары и принадлежности. При взаимодействии с поставщиками нет права на ошибку в выборе оборудования, чтобы не увеличить затраты. Степень обновляемости спортивного товара и сопутствующих аксессуаров зависит от правильной эксплуатации, срока годности и финансовой возможности клуба. Фитнес-клуб «Атлетик-А» создал имидж современного спортивного клуба.

Меняются расценки поставщиков, арендные ставки, оплата по содержанию помещений, поэтому клуб вынужден менять цены на свои услуги, что не может не влиять на структуру спроса и поведение потребителей. Инфраструктура рынка, с помощью которой фитнес-клуб устанавливает деловые взаимоотношения и ведет коммерческие операции – это банки, занимающиеся оказанием финансовых услуг, поставщики, снабжающие оборудованием, фирмы, оказывающие посреднические услуги, транспортные, страховые и др., средства связи и передачи информации.

Конкурентоспособность услуг зависит от цены на услуги и их качество. Руководству клуба особенно внимательно надо следить за качеством услуг. Обеспечение качества - это систематический процесс, в котором должны быть заинтересованы все работники.

Поэтому должны выделяться средства для привлечения специалистов, имеющих опыт работы, их обучение.

Руководство также должно постоянно следить за степенью удовлетворенности посетителей с помощью системы жалоб и предложений, проведения опросов.

Для стимулирования продаж фитнес-клуб использует такие виды стимулирования, как:

-предоставление скидок и бонусов - предоставление возможности первых пробных бесплатных занятий, сезонные скидки;

-проведение акций - "Приведи друга" «Если вы приводите в зал человека, который еще ни разу не занимался в нашем зале, то в зависимости от того, какой абонемент он купит, вы получите от 1 недели до 1 месяца бесплатного посещения!»;

-проведение клубных мероприятий.

В феврале 2015 года в клубе прошли соревнования под названием «Я жму больше!». Цель соревнований - создание в клубе спортивной соревновательной атмосферы. Каждый клиент клуба в течение времени проведения соревнований мог заявиться и продемонстрировать свои достижения в упражнении «жим лежа на горизонтальной скамье». Соревнования закончились в марте 2018 года. Всего в соревнованиях приняли участие 52 человека: из них 16 женщин и 36 мужчин. За соревновательный месяц многие участники успели побывать в лидерах. Соревнования прошли успешно. Клуб отметил победителей и призеров памятными грамотами и призами, будет продолжать проведение клубных соревнований, в которых призывает участвовать всех.

Продвижение - это доведение информации о достоинствах услуги до потенциального потребителя и стимулирование возникновения у него желания ее приобрести. Продвижение услуг зависит от ценовой политики организации. Цена на услуги - один из важнейших факторов, определяющих прибыльность предприятия. При выработке ценовой политики принимаются во внимание издержки производства, конкуренция и спрос потребителей. Важными компонентами ценовой политики являются объем сбыта (продаж) и доля на рынке.

В соответствии с таблицей 2 подробно рассмотрена ценовая политика фитнес-клуба «Атлетик-А» и представлен прайс-лист на услуги.

Таблица 2

Стоимость услуг на 2018 год

|

Вид абонемента |

Утренние часы (9.00-17.00) |

Вечерние (9.00-23.00) |

|

2 недели |

1000 рублей |

1 500рублей |

|

Неограниченное посещение 1 мес. |

1 800 рублей |

2 300 рублей |

|

Неограниченное посещение 3 мес. |

4 500 рублей |

5 000 рублей |

|

Неограниченное посещение 6 мес. |

7 000 рублей |

9 000 рублей |

|

Неограниченное посещение 12 мес. |

10 000 рублей |

13 000 рублей |

|

Тренировка с тренером |

||

|

1 тренировка |

600 рублей |

|

|

6 тренировок |

- 10% 3 300 рублей |

|

|

12 тренировок |

-15 % 6 000 рублей |

|

|

Сплит-тренировка с тренером (тренировка с двумя клиентами по одной программе одновременно) |

||

|

1 тренировка |

1000 рублей |

|

|

6 тренировок |

- 10% 5400 рублей |

|

|

12 тренировок |

-15 % 10200 рублей |

|

|

Консультация тренера |

||

|

Тренировочная программа |

700 рублей |

|

|

Программа по питанию (диета, составление диеты) |

700 рублей |

|

|

Подбор спортивного питания |

700 рублей |

|

|

Все эти три услуги в комплексе |

1500 рублей |

|

|

Дополнительные услуги |

||

|

Солярий 5 минут |

80 рублей |

|

|

Солярий 10 минут |

160 рублей |

|

|

Солярий 15 минут |

240 рублей |

|

Как видно из данного прайса, ценовая политика исследуемого фитнес-клуба является демократичной.

Фитнес-клуб «Атлетик-А» зарекомендовал себя как качественный, оптимальный по цене и широте ассортимента поставщик фитнес-услуг, позиционирующийся в среднем ценовом сегменте.

С точки зрения каналов сбыта - это индивидуальные клиенты, самостоятельно оплачивающие посещение клуба. При продаже клубных карт задействован прямой канал сбыта, так как он позволяет поддержать контакт с потребителем и тем самым позволяет контролировать сбыт, оказываемых услуг. Каналом распределения является розничная торговля (продажа абонементов), так как фитнес-клуб – розничное предприятие услуг.

2.3. Анализ финансово-хозяйственной деятельности фитнес-клуба

Для более полной картины при анализе коммерческой деятельности необходимо провести анализ финансовых показателей деятельности исследуемого фитнес-клуба, чтобы определить финансовые возможности реализации проекта открытия нового филиала.

Для оценки эффективности финансово-хозяйственной деятельности предприятия показатели сравнивают за 2-3 периода, рассчитывают их абсолютные и относительные отклонения и оценивают их динамику.

Для определения исходных данных, при которых будет происходить открытие нового филиала, необходимо начать с анализа актива и пассива исследуемого фитнес-клуба.

В таблице 3 по данным бухгалтерского баланса представлены активы и пассивы фитнес-клуба «Атлетик-А» за период 2015-2017 годы.

Таблица 3

Активы и пассивы за период 2015-2017 годы

|

Пояснения |

Наименование показателя |

На 31.12.2017 г. |

На 31.12.2016 г. |

На 31.12.2015 г. |

||||||

|

1110 |

АКТИВ |

|||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

Нематериальные активы |

||||||||||

|

1120 |

Результаты исследований и разработок |

|||||||||

|

1130 |

Нематериальные поисковые активы |

|||||||||

|

1140 |

Материальные поисковые активы |

|||||||||

|

1150 |

Основные средства |

518 |

410 |

300 |

||||||

|

1160 |

Доходные вложения в материальные ценности |

|||||||||

|

1170 |

Финансовые вложения |

|||||||||

|

1180 |

Отложенные налоговые активы |

|||||||||

|

1190 |

Прочие внеоборотные активы |

|||||||||

|

1100 |

Итого по разделу I |

518 |

410 |

300 |

||||||

|

1210 |

II. ОБОРОТНЫЕ АКТИВЫ |

45 |

30 |

15 |

||||||

|

Запасы |

||||||||||

|

1220 |

Налог на добавленную стоимость по приобретенным ценностям |

|||||||||

|

1230 |

Дебиторская задолженность |

120 |

53 |

88 |

||||||

|

1240 |

Финансовые вложения (за исключением денежных эквивалентов) |

|||||||||

|

1250 |

Денежные средства и денежные эквиваленты |

1 555 |

1 560 |

1 295 |

||||||

|

1260 |

Прочие оборотные активы |

|||||||||

|

1200 |

Итого по разделу II |

1 720 |

1 643 |

1 398 |

||||||

|

1600 |

БАЛАНС |

2 238 |

2 053 |

1 698 |

||||||

|

1310 |

ПАССИВ |

100 |

100 |

100 |

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

||||||||||

|

1320 |

Собственные акции, выкупленные у акционеров |

( |

) |

( |

) |

|||||

|

1330 |

Переоценка внеоборотных активов |

|||||||||

|

1340 |

Добавочный капитал (без переоценки) |

Продолжение таблицы 3

|

1350 |

Резервный капитал |

|||

|

1360 |

Нераспределенная прибыль (непокрытый убыток) |

1 253 |

968 |

708 |

|

1300 |

Итого по разделу III |

1 353 |

1 068 |

808 |

|

1410 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

195 |

335 |

295 |

|

Заемные средства |

||||

|

1420 |

Отложенные налоговые обязательства |

|||

|

1430 |

Оценочные обязательства |

|||

|

1440 |

Прочие обязательства |

|||

|

1400 |

Итого по разделу IV |

195 |

335 |

295 |

|

1510 |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

||||

|

1520 |

Кредиторская задолженность |

690 |

650 |

595 |

|

1530 |

Доходы будущих периодов |

|||

|

1540 |

Оценочные обязательства |

|||

|

1550 |

Прочие обязательства |

|||

|

1500 |

Итого по разделу V |

690 |

650 |

595 |

|

1600 |

БАЛАНС |

2 238 |

2 053 |

1 698 |

В балансе средства размещены по составу и источникам их формирования. Размещение и использование средств отражено в активе, источники формирования - в пассиве.

Горизонтальный анализ баланса определяет изменение разных статей за анализируемый период, вертикальный - определяет удельный вес статей.

Группировка статей баланса в отдельные группы необходима для общей оценки динамики финансового состояния организации: статьи актива - по признаку ликвидности, статьи пассива - по срочности обязательств[30].

Проведем аналитическую группировку актива баланса в соответствии с таблицей 4.

Таблица 4

Аналитическая группировка статей актива

|

Группировка статей актива баланса |

На начало периода тыс. руб. |

На конец периода тыс. руб. |

Изменение, тыс. руб. |

На начало периода, % |

На конец периода, % |

Изменение, % |

|

1. Имущество предприятия (валюта баланса) |

1 698 |

2 238 |

540 |

100 |

100 |

- |

|

1.1.Внеоборотные активы |

300 |

518 |

218 |

17,67 |

23,14 |

+5,47 |

|

1.2. Мобильные (оборотные текущие активы) средства |

1 398 |

1 720 |

322 |

82,33 |

76,86 |

-5,47 |

|

1.2.1. Запасы |

15 |

45 |

30 |

0,88 |

2,01 |

+1,13 |

|

1.2.2. Дебиторская задолженность |

88 |

120 |

32 |

5,18 |

5,36 |

+0,18 |

|

2. Денежные средства |

1 295 |

1 555 |

260 |

76,27 |

69,49 |

-6,78 |

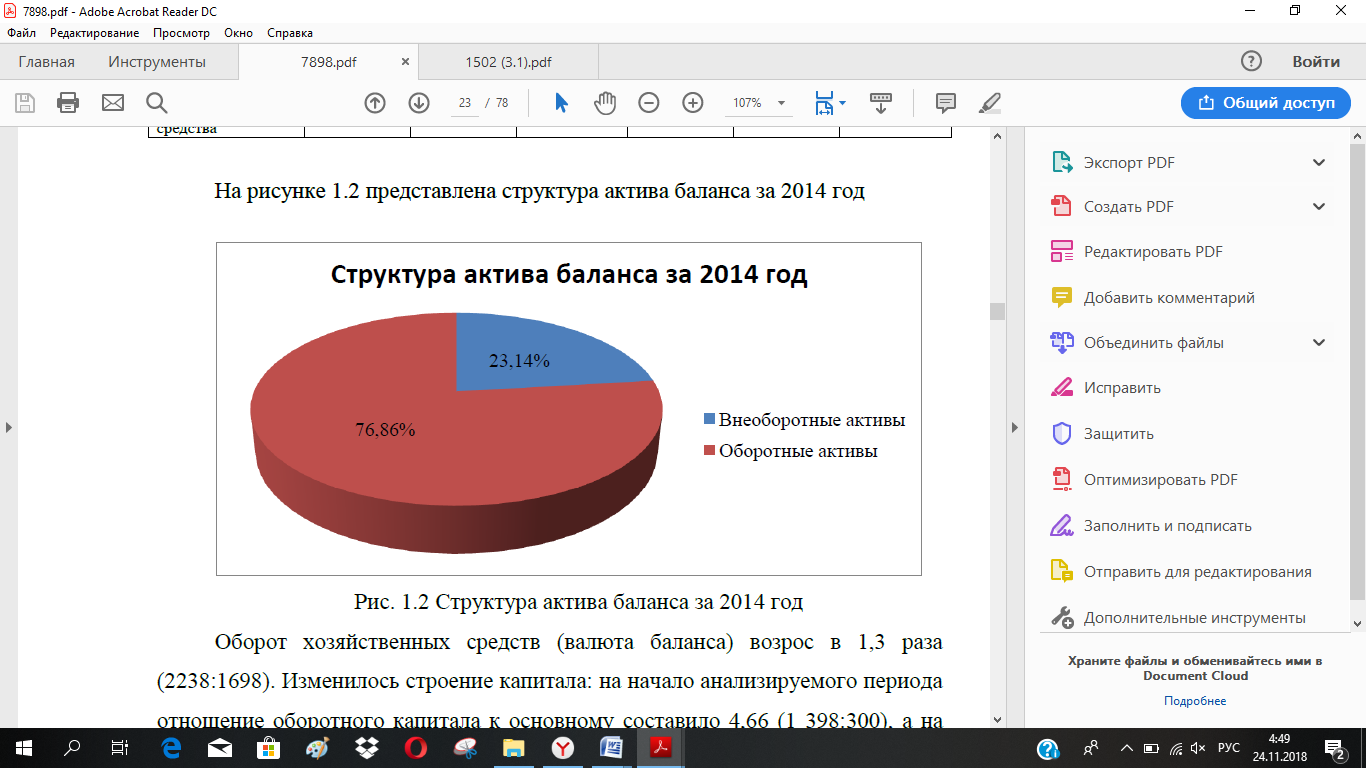

В соответствии с рисунком 3 представлена структура актива баланса за 2017 год.

Рисунок 3 - Структура актива баланса за 2017 год

Оборот хозяйственных средств (валюта баланса) возрос в 1,3 раза (2238:1698). Изменилось строение капитала: на начало анализируемого периода отношение оборотного капитала к основному составило 4,66 (1 398:300), а на конец – 3,32 (1720:518), что свидетельствует о некотором замедлении оборачиваемости активов.

При рассмотрении структуры активов отмечается то, что доля оборотных средств в составе имущества снизилась с 82,33% до 76,86%. А доля внеоборотных активов возросла с 17,67% до 23,14%.

Проведем аналитическую группировку пассива баланса в соответствии с таблицей 5.

Таблица 5

Аналитическая группировка статей пассива

|

Группировка статей пассива баланса |

На начало периода тыс. руб. |

На конец периода тыс. руб. |

Изменение тыс. руб. |

На начало периода, % |

На конец периода, % |

Изменение, % |

|

1.Источники формирования имущества: |

1 698 |

2 238 |

540 |

100 |

100 |

- |

|

1.1.Собственный капитал |

808 |

1 353 |

545 |

47,59 |

60,46 |

+12,87 |

|

1.2. Заемный капитал |

890 |

885 |

-5 |

52,41 |

39,54 |

-12,87 |

|

1.2.1.Долгосрочные обязательства (кредиты и займы) |

295 |

195 |

-100 |

17,37 |

8,71 |

-8,66 |

|

1.2.3. Кредиторская задолженность |

595 |

690 |

95 |

35,04 |

30,83 |

-4,21 |

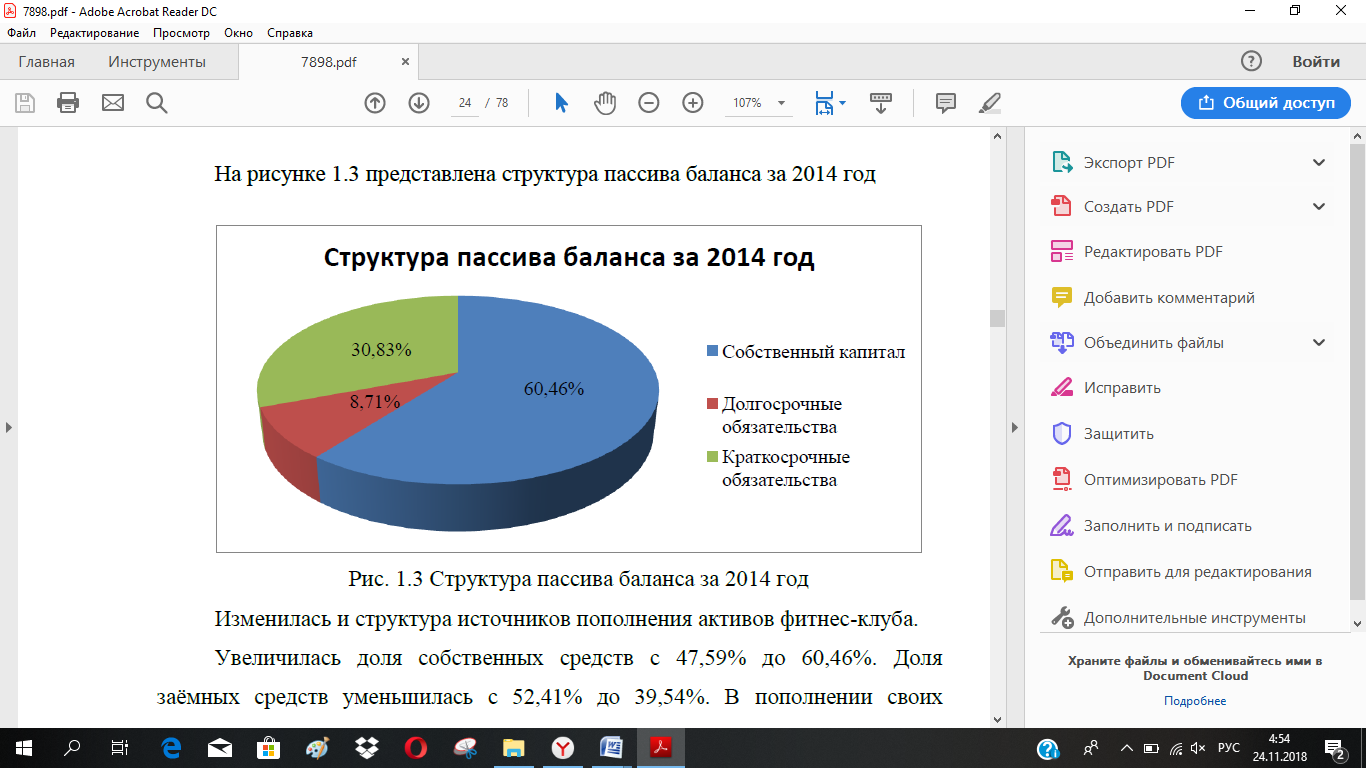

В соответствии с рисунком 4 представлена структура пассива баланса за 2017 год.

Рисунок 4 - Структура пассива баланса за 2017 год

Изменилась и структура источников пополнения активов фитнес-клуба.

Увеличилась доля собственных средств с 47,59% до 60,46%. Доля заёмных средств уменьшилась с 52,41% до 39,54%. В пополнении своих активов фитнес-клуб обходится преимущественно собственными средствами.

Произошли изменения и в структуре источников формирования имущества. Доля источников собственных средств (капитала и резервов) в пассиве баланса превалирует на конец анализируемого периода. Их удельный вес увеличился на 13 пунктов (60,46-47,59) и составил 60,46%.

Произошло уменьшение доли заемного капитала в виде долгосрочных активов на -12,87% (39,54-52,41). Доля кредиторской задолженности к концу анализируемого периода уменьшилась с 35,04% до 30,83%, что говорит о том, что платежеспособность фитнес-клуба возросла.

Увеличение доли собственного капитала свидетельствует о повышении независимости и самостоятельности фитнес клуба.

На конец анализируемого периода коэффициент роста собственного капитала составил +1,67 (1353:808), заемного капитала +0,99 (885:890), при росте коэффициента совокупного капитала +0,75 ((808+890):(1353+885)), что свидетельствует об общей положительной тенденции в развитии фитнес-клуба.

За анализируемый период собственный капитал увеличился на 545 тыс. руб. или 12,87%. Доля прироста собственного капитала в приросте стоимости имущества составила +100,9% (545:540*100%).

Возрастание стоимости имущества обусловлено увеличением собственного капитала. Структура капитала на конец анализируемого периода оптимальна: собственный капитал – 60,46%, заемный – 39,54%.

За счет собственного капитала полностью сформированы внеоборотные активы. На начало анализируемого периода 508 тыс. руб. (808-300), на конец – 835 тыс. руб. (1353-518). Собственный оборотный капитал может быть направлен на формирование запасов.

За анализируемый период в общей величине внеоборотных активов наибольший вес занимают основные средства, это характеризует ориентацию на создание условий расширения основной деятельности фитнес-клуба.

Анализ оценки уровня и динамики показателей прибыли отражен в соответствии с таблицей 6, в которой используются данные бухгалтерской отчетности фитнес-клуба – отчет о прибыли и убытках.

Таблица 6

Показатели отчета о прибылях и убытках за период 2016-2017 годы

|

Пояснения |

Наименование показателя |

За 2017 г. |

За 2016 г. |

|

2110 |

Выручка |

4 550 |

4 170 |

|

2120 |

Себестоимость продаж |

(2 080) |

(2 091) |

|

2100 |

Валовая прибыль (убыток) |

2 470 |

2 079 |

|

2210 |

Коммерческие расходы |

(-) |

(-) |

|

2220 |

Управленческие расходы |

(600) |

(520) |

|

2200 |

Прибыль (убыток) от продаж |

1 870 |

1 559 |

|

2310 |

Доходы от участия в других организациях |

||

|

2320 |

Проценты к получению |

||

|

2330 |

Проценты к уплате |

(177) |

(178) |

|

2340 |

Прочие доходы |

||

|

2350 |

Прочие расходы |

(127) |

(171) |

|

2300 |

Прибыль (убыток) до налогообложения |

1 566 |

1 210 |

|

2410 |

Текущий налог на прибыль |

(313) |

(242) |

|

2421 |

в т.ч. постоянные налоговые обязательства (активы) |

||

|

2430 |

Изменение отложенных налоговых обязательств |

||

|

2450 |

Изменение отложенных налоговых активов |

||

|

2460 |

Прочее |

||

|

2400 |

Чистая прибыль (убыток) |

1 253 |

968 |

|

2510 |

Справочно |

||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

2520 |

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||

|

2500 |

Совокупный финансовый результат периода 6 |

1 253 |

968 |

|

2900 |

Базовая прибыль (убыток) на акцию |

||

|

2910 |

Разводненная прибыль (убыток) на акцию |

Прибыль от реализации является финансовым результатом деятельности предприятия. Это разница между выручкой от реализации услуги (без НДС) и затратами на производство и реализацию услуг. Расчет количественного влияния на величину прибыли можно определить в соответствии с таблицей 7, используя данные, которые берутся из отчета о прибылях и убытках.

Таблица 7

Анализ динамики выручки, себестоимости, прибыли

|

Показатели |

Значение показателя на 2016 год, руб. |

Значение показателя на 2017 год, руб. |

Абсолютное изменение, тыс. руб. |

|

1. Выручка от продаж услуг |

4 170 |

4 550 |

+380 |

|

2. Полная себестоимость реализованных услуг |

2 091 |

2 080 |

-11 |

|

3. Прибыль от продаж |

1 559 |

1 870 |

+311 |

|

4. Чистая прибыль |

968 |

1 253 |

+291 |

Прибыль от продаж увеличилась на 311 тыс. руб. (1870-1559). Влияние изменения цен: 4550-4170=380 тыс. руб. Влияние изменения себестоимости: 2080-2091=-11 тыс. руб. Влияние изменения объема и структуры 1870-1559=311 тыс. руб. Общее влияние составило 680 тыс. руб. (380-11+311).

Далее проведем анализ собственных оборотных средств и отразим представленные расчеты в соответствии с таблицей 8.

Собственные оборотные средства рассчитываются как разность между оборотными средствами (запасы, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения) и краткосрочными обязательствами (краткосрочные кредиты и займы, кредиторская задолженность, прочие текущие обязательства).

Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию, в его текущих активах и является одной из характеристик финансовой устойчивости. Она показывает не только то, насколько текущие активы превышают текущие обязательства, но и то, насколько внеоборотные активы финансируются за счет собственных средств предприятия и долгосрочных кредитов.

Основная цель анализа – своевременное выявление и устранение недостатков управления оборотным капиталом, нахождение резервов повышения интенсивности его использования.

Таблица 8

Анализ собственных оборотных средств

|

Показатель |

Значение показателя на 2015 год |

Значение показателя на 2016 год |

Значение показателя на 2017 год |

|

СОС |

508 (808-300) |

658 (1 068-410) |

835 (1 353-518) |

|

Коэффициент обеспеченности СОС (отношение СОС к величине оборотных активов, %) Нормальное значение >0,1 |

0,36 (508:1 398) |

0,4 (658:1 643) |

0,48 (835:1 720) |

По результатам проведенного анализа в соответствии с таблицей 8 на 31 декабря 2017 года наблюдается покрытие собственными оборотными средствами, имеющихся у организации запасов, поэтому финансовое положение по данному признаку характеризуется как устойчивое. Показатель покрытия собственными оборотными средствами запасов за анализируемый период улучшил свои значения: вырос с 508 тыс. руб. в 2015 году до 835 тыс. руб. в 2017 году.

Коэффициент обеспеченности СОС, характеризующий достаточность собственных оборотных средств, необходимых для финансовой устойчивости, улучшил свое значение с 0,36% в 2015 году до 0,48% в 2017 году. Это произошло за счет роста нераспределенной прибыли на протяжении всего исследуемого периода. Капитализация чистой прибыли позволяет расширить деятельность за счет собственных средств.

В соответствии с таблицей 9 произведен расчет показателей, характеризующих финансовую устойчивость.

Таблица 9

Относительные показатели финансовой устойчивости

|

Показатель |

На начало периода 2015 год |

На конец периода 2017 год |

Нормативное значение |

|

1. Коэффициент автономии |

0,47 (808:1 698) |

0,6 (1 353:2 238) |

0,5 и более (оптимальное 0,6-0,7) |

|

2. Коэффициент финансовой зависимости |

0,52 (890:1 698) |

0,39 (885:2 238) |

0,5 и более (оптимальное 0,6-0,7) |

|

3. Коэффициент финансового риска |

1,10 (890:808) |

0,7 (885:1 253) |

менее 0,5 (критическое значение 1) |

Для полного финансового анализа проведем анализ относительных финансовых показателей - коэффициентов ликвидности в соответствии с таблицей 10.

Таблица 10

Анализ коэффициентов ликвидности

|

Показатель ликвидности |

2015 год |

2016 год |

2017 год |

Изменение показателя |

Расчет, рекомендованное значение |

|

1. Коэффициент текущей (общей) ликвидности |

2,34 |

2,52 |

2,49 |

+0,15 |

Отношение величины оборотного капитала к краткосрочным обязательствам Нормальное значение: 1,5-2 и более. |

|

2. Коэффициент промежуточной ликвидности |

1,55 |

1,63 |

1,89 |

+0,34 |

Отношение суммы денежных средств, дебиторской задолженности к краткосрочным обязательствам Нормальное значение: 1 и более. |

|

3. Коэффициент абсолютной ликвидности |

1,45 |

1,58 |

1,75 |

+0,3 |

Отношение величины денежных средств к краткосрочным обязательствам Нормальное значение: 0,2 и более. |

Коэффициент текущей ликвидности отражает способность организации погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. По состоянию на 31.12.2017 года коэффициент текущей ликвидности 2,49. В течение анализируемого периода значение показателя улучшилось – коэффициент увеличился на +0,15.

Значение коэффициента промежуточной ликвидности составило 2,42. Это означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги организации. В течение анализируемого периода значение показателя улучшилось – коэффициент увеличился на +0,34.

Значение коэффициента абсолютной ликвидности, показывающего, какую часть краткосрочной задолженности организация может погасить в ближайшее время - составило 1,75. В течение анализируемого периода значение показателя улучшилось на +0,3.

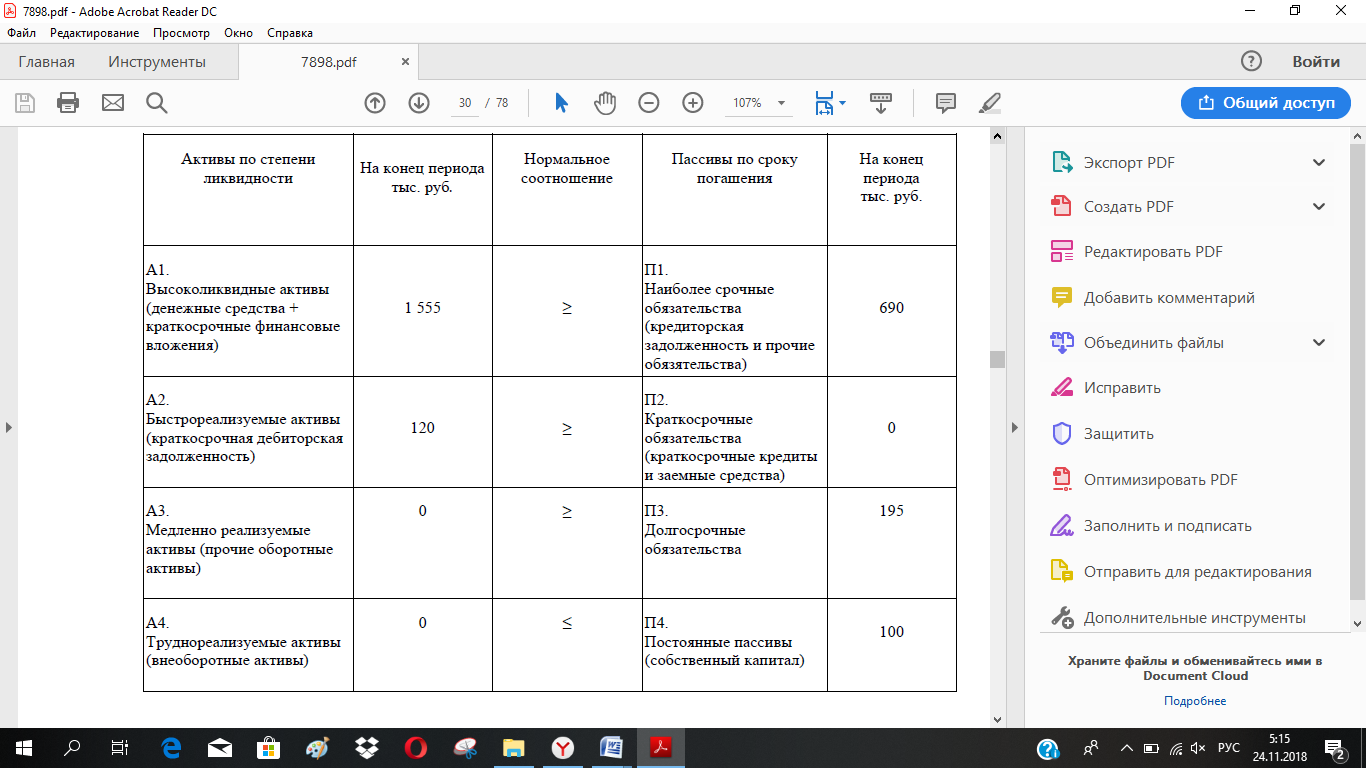

Определим ликвидность баланса, сопоставив итоги групп по активу и пассиву в соответствии с таблицей 11.

Таблица 11

Определение ликвидности баланса

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия: А1>П1 А2>П2 А3>П3 А4 < П4

Из четырех соотношений, которые характеризуют наличие ликвидных активов у организации, выполняется три. Сопоставление первых двух групп неравенств позволяет оценить текущую платежеспособность. Сравнение третьей группы – долгосрочную платежеспособность. Выполнение четвертого неравенства свидетельствует о наличии у организации собственных оборотных средств. По итогам анализа выявлено не выполнение третьего неравенства.

Далее проведем анализ рентабельности продаж исследуемого фитнес- клуба и результаты отразим в соответствии с таблицей 12.

Показатель рентабельности продаж показывает сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Рентабельность продаж является индикатором ценовой политики организации.

Таблица 12

Анализ рентабельности продаж

|

Показатель |

Значение показателя 2017 г. |

Значение показателя 2016 г. |

Изменение показателя |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки) |

41 (1 870:4 550*100) |

37,38 (1 559:4 170*100) |

+3,62 |

|

2. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки) |

27,53 (1 253:4 550*100) |

23,21 (968:4 170*100) |

+4,32 |

Показатели рентабельности за 2017 год имеют положительные значения.

Имеет место рост по сравнению с 2016 годом.

В соответствии с таблицей 13 представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 13

Анализ рентабельности собственного капитала, рентабельности активов

|

Показатель рентабельности |

Значение показателя 2017 г. |

Расчет показателя |

|

Рентабельность собственного капитала (ROE) |

10,35 1 253:(1 068+1 353):2 |

Отношение чистой прибыли к средней величине собственного капитала. |

|

Рентабельность активов (ROA) |

5,84 1 253:(2 238+2 053):2 |

Отношение чистой прибыли к средней стоимости активов. |

Рентабельность собственного капитала - показатель чистой прибыли в сравнении с собственным капиталом организации, показывающий насколько эффективно был использован вложенный в дело капитал.

Коэффициент рентабельности активов показывает способность активов организации порождать прибыль, сколько прибыли приходится на каждый рубль, вложенный в имущество.

Оба коэффициента находятся в пределах нормы.

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности фитнес-клуба "Атлетик-А" за 2015-2017 годы:

-увеличилась доля собственных средств с 47,59% до 60,46% и уменьшилась доля заёмных средств с 52,41% до 39,54%;

-уменьшилась доля кредиторской задолженности с 35,04% до 30,83%, что говорит о том, что платежеспособность фитнес-клуба возросла;

-собственный капитал увеличился на 545 тыс. руб. или 12,87%;

-по сравнению с 2015 годом выросли собственные оборотные средства фитнес-клуба на 327 тыс. руб.;

-на конец 2017 года коэффициент обеспечения собственными оборотными средствами 0,48 ( >0,1);

-прибыль от продаж увеличилась по сравнению с 2016 годом на 240 тыс.

руб.;

-положительная динамика показателей рентабельности: продаж, рентабельности активов;

-уменьшился, но остается выше нормы коэффициент финансового риска с 1,10 в 2015 году до 0,70 в 2017 году. Уменьшение показателя в динамике свидетельствует об уменьшении зависимости фитнес-клуба от внешних кредиторов;

-коэффициенты текущей (общей) ликвидности, быстрой (промежуточной), абсолютной ликвидности соответствуют нормативному значению;

С точки зрения финансовой устойчивости состояние фитнес-клуба «Атлетик-А» в 2017 году говорит о том, что у него есть потенциал, который можно использовать в будущем.

ЗАКЛЮЧЕНИЕ

Коммерческая деятельность предприятия зависит от внешней среды и среды партнерского взаимодействия и работает в конкурентной среде, выполняя воспроизводящийся динамичный цикл во внутренней среде для достижения поставленных целей.

Результаты анализа деятельности организации определяют возможности привлечения новых продавцов, заказчиков, увеличения объемов реализуемой продукции и оказываемых услуг, расширения сфер деятельности по закупкам, реализации продукции и обслуживанию клиентуры для прогнозирования дальнейшего развития коммерческой деятельности организации. Используются для дополнительного анализа положения организации на товарном рынке, его конъюнктуры, выявления новых каналов закупки продукции и наиболее эффективных форм товародвижения.

Фитнес-клуб «Атлетик-А» представляет собой организацию с линейно-функциональной организационной структурой.

Фитнес-клуб «Атлетик-А» зарекомендовал себя как качественный, оптимальный по цене и широте ассортимента поставщик фитнес-услуг, позиционирующийся в среднем ценовом сегменте.

С точки зрения каналов сбыта - это индивидуальные клиенты, самостоятельно оплачивающие посещение клуба. При продаже клубных карт задействован прямой канал сбыта, так как он позволяет поддержать контакт с потребителем и тем самым позволяет контролировать сбыт, оказываемых услуг. Каналом распределения является розничная торговля (продажа абонементов), так как фитнес-клуб – розничное предприятие услуг.

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности фитнес-клуба "Атлетик-А" за 2015-2017 годы:

-увеличилась доля собственных средств с 47,59% до 60,46% и уменьшилась доля заёмных средств с 52,41% до 39,54%;

-уменьшилась доля кредиторской задолженности с 35,04% до 30,83%, что говорит о том, что платежеспособность фитнес-клуба возросла;

-собственный капитал увеличился на 545 тыс. руб. или 12,87%;

-по сравнению с 2015 годом выросли собственные оборотные средства фитнес-клуба на 327 тыс. руб.;

-на конец 2017 года коэффициент обеспечения собственными оборотными средствами 0,48 ( >0,1);

-прибыль от продаж увеличилась по сравнению с 2016 годом на 240 тыс.

руб.;

-положительная динамика показателей рентабельности: продаж, рентабельности активов;

-уменьшился, но остается выше нормы коэффициент финансового риска с 1,10 в 2015 году до 0,70 в 2017 году. Уменьшение показателя в динамике свидетельствует об уменьшении зависимости фитнес-клуба от внешних кредиторов;

-коэффициенты текущей (общей) ликвидности, быстрой (промежуточной), абсолютной ликвидности соответствуют нормативному значению;

С точки зрения финансовой устойчивости состояние фитнес-клуба «Атлетик-А» в 2017 году говорит о том, что у него есть потенциал, который можно использовать в будущем.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации: в 1 ч. по состоянию на 1 октября 2014 г. - Москва: Проспект: КНОРУС, 2015. 544 с.

2. Налоговый кодекс Российской Федерации: часть первая и вторая: по состоянию на 2014г. Москва: Библиотека налогоплательщика, 2015г. 679с.

3. Трудовой кодекс Российской Федерации: федер. закон от 30.12.2001 N 197-ФЗ. - Москва: ОТиСС, 2015. 142 с.

4. Об основах государственного регулирования торговой деятельности в российской федерации: [Электронный ресурс] федеральный закон от 28.12.2009 г. № 381-ФЗ ред. от 23.12.2014//- [Электронный ресурс]. Доступ из справочно - правовой системы «Консультант Плюс»

5. ГОСТ Р 51303 – 99. Торговля. Термины и определения. – Введ. 11. 08. 99. – М. : Издательство стандартов, 1999. – 12с.

6. ГОСТ Р 51304-2009 Услуги торговли. Общие требования [Электронный ресурс]. - Взамен ГОСТ Р 51304-99 ; введ. 01.01.2011. Москва: Стандартинформ, 2011. - Режим доступа : protect.gost.ru.

7. ГОСТ Р 51305-2009 Услуги торговли. Требования к персоналу [Электронный ресурс], - Взамен ГОСТ Р 51305-99 ; введ. 01.01.2011. Москва: Стандартинформ, 2011. - Режим доступа : protect.gost.ru.

8. ГОСТ Р 51773-2009 Услуги торговли. Классификация предприятий торговли [Электронный ресурс]. - Взамен ГОСТ Р 51773- 2001 ; введ. 01.01.2011. Москва.: Стандартинформ, 2011. - Режим доступа: protect.gost.ru.

9. Абчук В. А. Коммерция: учебник/ В.А. Абчук – Санкт- Петербург: издательство Михайлова В. А., 2016. 475 с.

10. Аниськова О.Г. Стратегия коммерческой деятельности предприятий торговли / О.Г. Аниськова., О.В. Пигунова. – Москва. : Экономика, 2012. – 186

11. Ахмедзянова Р.М. Международный опыт развития розничных торговых сетей / Р.М. Ахмедзянова // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. – 2014. - № 8. – С. 12 – 16.

12. Боровинский Д.В., Организация закупочной деятельности в коммерческом предприятии. Синергетический эффект интеграции / Д.В. Боровинский, В.В. Куимов. - Красноярск: СФУ, 2014. - 172 с.

13. Виноградова С.Н. Коммерческая деятельность: учебное пособие / С.Н. Виноградов. – Минск: Высшая школа, 2018. – 176с.

14. Володькин А. Справедливая цена – эта цена, которая не отличается от конкурентов в большую сторону / А. Володькин // Современная торговля. Москва, 2013-.22с.

15. Гуняков Ю.В. Коммерциология: Теория коммерческой деятельности. Т. 2. Предмет познания: монография/ Ю.В.Гуняков; Краснояр. гос.торг.-экон. ин-т.-Красноярск, 2018.-220с.

16. Гуняков Ю.В. Начала коммерциологии: функциональный аспект: монография / Ю.В. Гуняков; Краснояр. гос. торгово-экон. ин-т. – Красноярск, 2018.-322 с.

17. Гуняков Ю.В. Экономические отношения коммерческой деятельности: сущность, структура, механизмы, функции (теоретический аспект) / Ю.В. Гуняков. – Новосибирск, 2015 – 336с.

18. Данилов А.А.Закономерности и основные тенденции развития российского ритейла на современном этапе / А.А, Данилов, В.А. Данилова // Сервис Plus. – 2016. - № 1. – С. 16 -19.

19. Дашков Л.П. Коммерция и технология торговли : учебник для вузов / Л.П. Дашков, В.К. Памбухчиянц. – Москва.: Маркетинг, 2012. – 699с.

20. Калинов С.И. Современные тенденции развития сетевого ритейла в России и за рубежом / С.и. Калинов// Всероссийский журнал научных публикаций. – 2015. - № 12. – С. 49 – 52.

21. Каплина С. А. Организация коммерческой деятельности: учебное пособие/.- С.А. Каплина.- Москва: Феникс, , 2014. 416 с.

22. Коммерческая деятельность предприятия: стратегия, организация, управление: учебное пособие для вузов / под ред. В.К. Козлова, С.А. Уварова. – Санкт-Петербург: Политехника, 2012. – 322с.

23. Коммерческая организация: принципы создания и работы // Управление продажами. – 2013. - №5 – С. 41-52.

24. Николаева Т.И. Системная оценка эффективности коммерческой деятельности предприятий торговли / Т.Т. Николаева//Маркетинг в России и за рубежом. – 2013 - №4. – С. 97-104

25. Организация и технология торговых процессов: учебник / Ф.Г Панкратов, [и др.]. – Москва: Экономика, 2013. – 304с.

26. Организация коммерческой деятельности: справочное пособие / под.ред. С.Н. Виноградовой. – Минск: Высшая школа, 2013 – 464с.

27. Организация коммерческой деятельности предприятия: коммерциология.Ч.1. Организационно-экономические предпосылки коммерческой деятельности: учеб. Пособие/ В.В. Куимов, Ю.В. Гуняков, И.А. Максименко, О.В. Рубан; под общ.ред. д-ра экон. наук, проф.В.В. Куимова.–2-е изд.,перераб. и доп. –Красноярск : СФУ, 2016.– 112 с.

28. Памбухчиянц О. В. Организация и технология коммерческой деятельности: учебник. / О. В. Памбухчиянц. Москва: Дашков и Ко, Москва, 2012. 638 с.

29. Памбухчиянц О. В. Технология розничной торговли: учебник. / О.В. Памбухчиянц. Москва: Дашков и Ко, Москва, 2012. 287с.

30. Интернет-ресурс: http://www.kafedra-mg.mn.ru. - Анализ хозяйственной деятельности торгового предприятия

31. Интернет-ресурс: http://www.logist.ru. - Управление запасами: от модели к реализации (часть вторая)

32. Интертнет-ресурс: http://www.torgresh.ru. - Характеристики розничного товарооборота

33. Интернет-ресурс: http://atletik-a.ru/ - Официальный сайт фитнес-клуба «АТЛЕТИК-А»

-

Николаева Т.И. Системная оценка эффективности коммерческой деятельности предприятий торговли / Т.Т. Николаева//Маркетинг в России и за рубежом. – 2013 - №4. – С. 97-104 ↑

-

Ахмедзянова Р.М. Международный опыт развития розничных торговых сетей / Р.М. Ахмедзянова // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. – 2014. - № 8. – С. 12 – 16. ↑

-

Ахмедзянова Р.М. Международный опыт развития розничных торговых сетей / Р.М. Ахмедзянова // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. – 2014. - № 8. – С. 12 – 16. ↑

-

Ахмедзянова Р.М. Международный опыт развития розничных торговых сетей / Р.М. Ахмедзянова // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. – 2014. - № 8. – С. 12 – 16. ↑

-

Николаева Т.И. Системная оценка эффективности коммерческой деятельности предприятий торговли / Т.Т. Николаева//Маркетинг в России и за рубежом. – 2013 - №4. – С. 97-104 ↑

-

Организация и технология торговых процессов: учебник / Ф.Г Панкратов, [и др.]. – Москва: Экономика, 2013. – 304с. – С. 123 ↑

-

Организация коммерческой деятельности: справочное пособие / под.ред. С.Н. Виноградовой. – Минск: Высшая школа, 2013 – 464с. – С. 200-205 ↑

-

Коммерческая организация: принципы создания и работы // Управление продажами. – 2013. - №5 – С. 41-52. ↑

-

Интертнет-ресурс: http://www.torgresh.ru. - Характеристики розничного товарооборота ↑

-

Интернет-ресурс: http://www.logist.ru. - Управление запасами: от модели к реализации (часть вторая) ↑

-

Интернет-ресурс: http://www.kafedra-mg.mn.ru. - Анализ хозяйственной деятельности торгового предприятия ↑

-

Николаева Т.И. Системная оценка эффективности коммерческой деятельности предприятий торговли / Т.Т. Николаева//Маркетинг в России и за рубежом. – 2013 - №4. – С. 97-104 ↑

-

Каплина С. А. Организация коммерческой деятельности: учебное пособие/.- С.А. Каплина.- Москва: Феникс, , 2014. 416 с. – С. 333 ↑

-

Организация торговли: учебник для экон. фак. торг. вузов.- Москва: Экономика, 2011.-319 с. ↑

-

Гуняков Ю.В. Экономические отношения коммерческой деятельности: сущность, структура, механизмы, функции (теоретический аспект) / Ю.В. Гуняков. – Новосибирск, 2015 – 336с. – С. 120 ↑

-

Гуняков Ю.В. Начала коммерциологии: функциональный аспект: монография / Ю.В. Гуняков; Краснояр. гос. торгово-экон. ин-т. – Красноярск, 2018.-322 с. – С. 140 ↑

-

Гуняков Ю.В. Коммерциология: Теория коммерческой деятельности. Т. 2. Предмет познания: монография/ Ю.В.Гуняков; Краснояр. гос.торг.-экон. ин-т.-Красноярск, 2018.-220с. – С. 98-138 ↑

-

Гуняков Ю.В. Экономические отношения коммерческой деятельности: сущность, структура, механизмы, функции (теоретический аспект) / Ю.В. Гуняков. – Новосибирск, 2015 – 336с. – С. 313-319 ↑

-

Об основах государственного регулирования торговой деятельности в российской федерации: [Электронный ресурс] федеральный закон от 28.12.2009 г. № 381-ФЗ ред. от 23.12.2014//- [Электронный ресурс]. Доступ из справочно - правовой системы «Консультант Плюс» ↑

-

ГОСТ Р 51303 – 99. Торговля. Термины и определения. – Введ. 11. 08. 99. – М. : Издательство стандартов, 1999. – 12с. ↑

-

Данилов А.А.Закономерности и основные тенденции развития российского ритейла на современном этапе / А.А, Данилов, В.А. Данилова // Сервис Plus. – 2016. - № 1. – С. 16 -19. ↑

-

Гуняков Ю.В. Коммерциология: Теория коммерческой деятельности. Т. 2. Предмет познания: монография/ Ю.В.Гуняков; Краснояр. гос.торг.-экон. ин-т.-Красноярск, 2018.-220с. – С. 99 ↑

-

Дашков Л.П. Коммерция и технология торговли : учебник для вузов / Л.П. Дашков, В.К. Памбухчиянц. – Москва.: Маркетинг, 2012. – 699с. – С. 129 ↑

-

Интернет-ресурс: http://atletik-a.ru/ - Официальный сайт фитнес-клуба «АТЛЕТИК-А» ↑

-

Гражданский кодекс Российской Федерации: в 1 ч. по состоянию на 1 октября 2014 г. - Москва: Проспект: КНОРУС, 2015. 544 с. ↑

-

Интернет-ресурс: http://atletik-a.ru/ - Официальный сайт фитнес-клуба «АТЛЕТИК-А» ↑

-

Боровинский Д.В., Организация закупочной деятельности в коммерческом предприятии. Синергетический эффект интеграции / Д.В. Боровинский, В.В. Куимов. - Красноярск: СФУ, 2014. - 172 с. ↑

-

ГОСТ Р 51304-2009 Услуги торговли. Общие требования [Электронный ресурс]. - Взамен ГОСТ Р 51304-99 ; введ. 01.01.2011. Москва: Стандартинформ, 2011. - Режим доступа : protect.gost.ru. ↑

-

Данилов А.А.Закономерности и основные тенденции развития российского ритейла на современном этапе / А.А, Данилов, В.А. Данилова // Сервис Plus. – 2016. - № 1. – С. 16 -19. ↑

-

Калинов С.И. Современные тенденции развития сетевого ритейла в России и за рубежом / С.и. Калинов// Всероссийский журнал научных публикаций. – 2015. - № 12. – С. 49 – 52. ↑

- Менеджмент человеческих ресурсов ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ ОРГАНИЗАЦИИ)

- Менеджмент человеческих ресурсов ООО "Автобус"

- «Особенности политики мотивации персонала организаций бюджетной сферы» . .

- "Жизненный цикл организации и управление организацией"

- Кадровая стратегия в системе стратегического управления организацией

- Золото и его роль в мировой валютной системе.

- Основы теории первого иностранного (РАСКРЫТИЕ ПОНЯТИЕ ЯЗЫКОВОГО ЗАИМСТВОВАНИЯ. ЕГО РАЗЛИЧНЫЕ ТРАКТОВКИ)

- Роль мотивации

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Кадровое направление деятельности организации)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ( Понятие мотивации и особенности его отражения в различных теориях)

- Организация биржевой торговли (Особенности организации и регулирования биржевой деятельности)

- Организация биржевой торговли .