Анализ информации, содержащейся в отчете о движении денежных средств

Содержание:

ВВЕДЕНИЕ

В условиях непрерывно изменяющейся внешней среды успешное развитие любой компании не представляется возможным без формирования политики управления денежными средствами, что включаетв себя как управление наличностью, так средств на её текущих счетах, а также управление денежными эквивалентами.

У компании денежные средства являются наиболее ликвидной частью оборотных средств, которые являются тем не менее ограниченным ресурсом, в связи с этим возникает необходимость создания на предприятии механизма эффективного управления денежными ресурсами.

Что касается самого отчет о движении денежных средств, то он дает представление факторов изменения денежных средств, а также их эквивалентов в любой компании за определенный периода времени. Компоненты в разрезе видов деятельности таких как операционная, финансовая и, конечно же, инвестиционная.

При этом сам отчет о движении денежных потоков включает данные как о денежных поступлениях самой компании, так направления её денежных выплатах за конкретный период, показывая, пи этом как именно подобные денежные потоки связывают конечный остаток денежных средств на балансе со значением на начало периода. Информация в таком отчете, что была сформирована на кассовой основе, контрастирует с данными в отчете о финансовых результатах, который формируется по средствам применения по методу начислений.

Что касается управления денежных средств, то подобноепроисходит по средствам прогнозирования денежного потока, т.е. притока и оттока денежных средств.

В настоящее время данная тема набирает актуальности, т.к. на основании анализа отчета движении денежных средств, можно выявить основныенаправления денежных средств, которые ведут к притоку и оттоку денежных средств из компании. При этом многие компании функционируют в условиях жесткой нехватки оборотных средств, обновление основных фондов происходит по мере острой необходимости. Именно поэтому в условиях рыночной экономики так важно четкое планирование поступлений денежных средств и направления ихрасходования, чтобы обеспечить компании непрерывное функционирование операционной деятельности, кроме того в полном объеме выплату дивидендов, при том своевременную, и. конечно, стратегическое развитие самой компании.

Объект исследования – отчет о движении денежных средств ПАО «Микрон».

Предмет исследования – анализ отчета о движении денежных средств на примере ПАО «Микрон».

Цель исследования – провести анализ отчета движения денежных средств и сформировать мероприятия по оптимизации управления денежными потоками на примере ПАО «Микрон».

В рамках обозначенной цели необходимо решить следующие задачи:

1. Рассмотреть назначение отчета о движении денежных средств;

2. Методы формирования отчета о движении денежных средств;

3. Основы управления денежными средствами.

4. Провести анализ отчета о движении денежных средств на примере ПАО «Микрон»;

5. Разработать рекомендации по оптимизации управления денежными потоками.

1. Теоретический аспект формирования и анализа отчета о движении денежных средств

1.1. Суть и цели формирования отчета о движении денежных средств

Отчет о движении денежных средств является элементом финансовой отчетности компании.

Под финансовой отчетностью понимается единая система данных, которая формирует представление как об имущественном, так и финансовом состоянии компании, а также о результатах ее функционирования, она формируется на базе данных из бухгалтерского учета по установленным формам [5].

Что касается основного назначения всей финансовой отчётности, то она направлена на обеспечение удовлетворения информационных потребностей пользователей компании.

В то же время финансовую отчетность принято относить к внешней отчетности, что применяется как для внутреннего, так и внешнего анализа, в т. ч.для эффективного управления финансовыми ресурсами компании. Что касается самих форм и перечня статей финансовой отчетности, то они формируются в России управлением учета и отчетности Министерства финансов.

Основные формы финансовой отчетности относятся представлены на рисунок 1 [1, 3, 5, 10].

Финансовая отчетность

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Пояснитель-ная записка

Отчет о движении капитала

Рисунок 1. Формы финансовой отчетности

Кроме того, к основным формам может относится и аудиторское заключение, которое является обязательной формой для некоторых компаний.

Что касается отчета о движении денежных средств, то он информирует пользователя о денежных потоках компании за конкретный период. Под денежными потоками пользователи понимают, как поступление, так и выбытие денежных средств, а также их эквиваленты. Что касается самих денежных средств, то они включают на счетах в разных банках,средства в кассе, которые могут потенциально быть использованы для текущих операций [6].

В качестве эквивалентов денежных средств выступают краткосрочные финансовые инвестиции, у которых есть способность быть конвертированными в известную сумму средств, они имеют незначительный риск относительно изменения стоимости. Принято подобными эквивалентами именовать высоколиквидные инвестиции в ценные бумаги на период не более 3 месяца (в качестве примера, можно привести депозитные сертификаты казначейские векселя).

При этом само движение денежных средств принято представлять в отчете о движении денежных средств при том в разрезе трех видов деятельности (рисунок 2) [6].

Отчет о движении денежных средств

Операционная деятельность

Финансовая деятельность

Инвестиционная деятельность

Рисунок 2. Направления движения денежных средств

Что касается потоков денежных средств от текущей деятельности, то они обычно выступают в качестве итогов хозяйственных операций, оказывающих влияние на определение финансового результата компании. Сюда стоит отнести:

1. Поступления от реализации продукции, оказанных работ и услуг, а кроме того в виде полученных авансов от покупателей или же заказчиков;

2. Поступления от аренды;

3. Иные поступления, в т.ч. возвраты от разных поставщиков, поступлений из бюджетов, от подотчетных лиц, возмещений от страховых компаний, разные комиссионные, а также суммы, что получены на основании решения суда, и иные поступления;

4. Разные платежи поставщикам и иным контрагентам;

5. Платежи, что связаны с оплатой труда, а также другие выплаты сотрудникам в денежной форме;

6. Отчисления в государственные внебюджетные фонды;

7. Платежи, что связаны с расчетами в бюджетом по налогам, если они не относятся к определенным операциям финансовой или же инвестиционной деятельности;

8. Разные краткосрочные финансовые инвестиции;

9. Выплата процентов по разным кредитам;

10. Платежи, которые связаны с выплатой дивидендов;

11. Иные выплаты, в т.ч. разные перечисления страховым компаниям, выдача средств в подотчет лицам.

Что касается денежных потоков от инвестиционной деятельности, то инвестиционная деятельность связана с ростом активов, от которых в будущем ожидается получать доход в течение длительного времени. В результате потоками денежных средств от инвестиционной деятельности относят:

1. Поступления от реализации основных средств, нематериальных активов, а также иных внеоборотных активов;

2. Поступления от реализации как долговых, так и долевых ценных бумаг иных компаний;

3. Возврат займов, что были предоставлены компаниям на периодсвыше 12 месяцев;

4. Возврат средств, который связан непосредственно с заключенными договорами простого товарищества, а также иные аналогичные поступления;

5. Денежные средства, что поступают в виде дивидендов от участия в капитале иных компаний;

6. Денежные средства, которые направлены на формирование внеоборотных активов, в т.ч. капитальные инвестиции, ведущие к росту стоимостикак основных средств, так и нематериальных активов;

7. Долгосрочные финансовые инвестиции.

Что касается денежных потоков от финансовой деятельности, то в данном направлении в отчете находят отражение как приток, так и отток денежных средств, которые связаны с задействием внешнего финансирования в виде как займов, так и кредитов, а, кроме того, средств от эмиссии акций и иных дополнительных взносов собственников. Поэтому к денежным потокам от финансовой деятельности можно отнести:

1. Поступления от эмиссии акций, а также иных долевых инструментов, кроме того дополнительных инвестиций собственников;

2. Поступления от эмиссии облигаций, займов, кредитов, при том как краткосрочныхи долгосрочных;

3. Целевое финансирование и поступления;

4. Перечисления средств в счет погашения основной суммы долга по полученным как займам, так и кредитам;

5. Средства, что направлены на выкуп собственных акций.

Таким образом, становится очевидно, что на основании информации в отчете о движении денежных средств можно прийти к заключению – были ли осуществлены в конкретном периоде инвестиции в основные средства, а также нематериальные средства, кроме того какое именно дополнительное финансирование применяет конкретная компания.

1.2. Методы построения отчета о движении денежных средств

В практической деятельности есть два метода формирования - это прямой и косвенный [7].

Сравнение методов формирования приведено на рисунке 3.

Рисунок 3. Методы формирования отчета о движении денежных средств

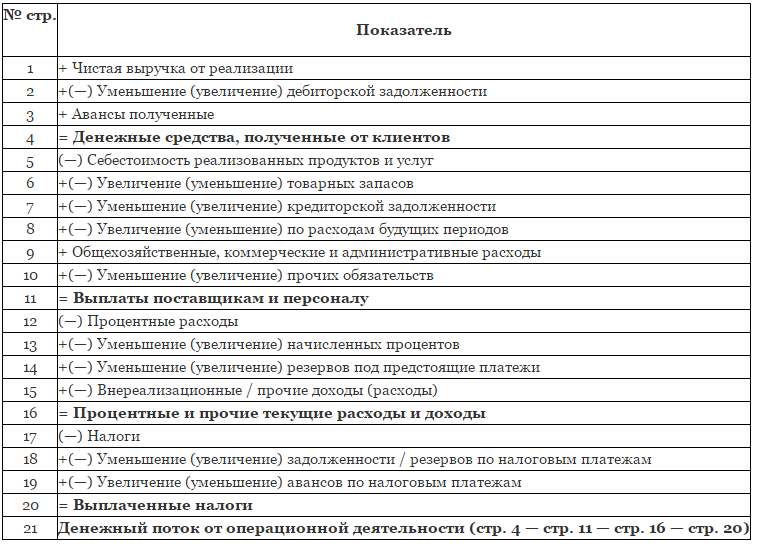

Что касается прямого метода, то наибольшую сложность в процессе формирования отчета о движении денежных средств представляет именно первый раздел, где свое отражение находит движение денежных средств от операционной (текущей) деятельности.

В процессе применения прямого метода раскрытию подлежат основные виды как валовых денежных поступлений, так и выплат. Что касается преимуществ данного метода, то среди них стоит выделить такие:

1. Потенциальная возможность показать все основные источники как со стороны притока, так и со стороны направления оттока денежных средств;

2. Возможность осуществлять оперативные выводы относительно достаточности имеющихся средств с целью осуществления платежей по разным обязательствам;

3. Есть привязка к кассовому плану, имеется в виду к бюджету денежных поступлений и выплат;

4. Есть взаимосвязь между самой реализацией и денежной выручкой за конкретный период и многое иное.

Есть возможность получения данных об основных видах денежных поступлений и выплат из таких источников:

1. Из учетных записей компании;

2. Из баланса и отчета о прибылях и убытках, применяя корректировку соответствующих статей.

Общая схема формирования отчета о денежных потоках от операционной деятельности согласно прямого метода представлена в таблице 1.

Таблица 1

Формирование операционной деятельности согласно прямого метода

В качестве недостатка стоит указать, что он не учитывает связи между финансовым результатом и изменениями величины денежных средств компании [8], т.е. не дает ответа на вопрос – почему происходит отклонение значений изменений денежных средств от полученного финансового результата.

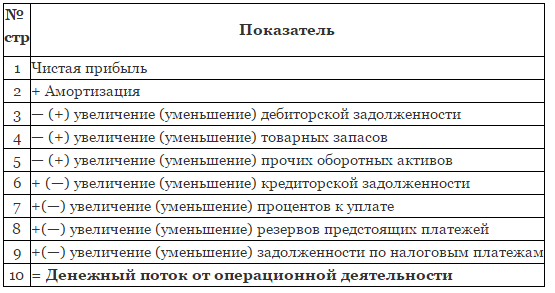

Что касается косвенного метода, то алгоритмформирования отчета о движении денежных средств является обратным к прямому.

В процессе формирования косвенного метода финансовый результат компанииподлежит корректировке с учетом результатов операций неденежного характера, кроме того изменений, что имели. Этот метод демонстрирует:

1. Взаимосвязи между различными видами деятельности компаний;

2. Устанавливает зависимость между чистой прибылью и изменениями в оборотном капитале предприятия за отчетный период.

Алгоритм формирования денежного потока от операционной деятельности косвенным методом включает реализацию следующих этапов.

1. На основании отчетности рассчитывается финансовый результат компании;

2. К величине финансового результата добавляются суммы статей затрат, которые не приводят в реальности к движению денежных средств (к примеру, амортизация).

3. Корректируется на увеличения (уменьшения), которые были в статьях текущих активов, кроме статьи «Денежные средства».

4. Корректируются любые увеличения (уменьшения), которые были в статьях краткосрочных обязательств, не требующих процентных выплат.

Общая схема построения отчета о денежных потоках косвенным методом приведена в таблице 2.

Таблица 2

Формирование операционной деятельности согласно косвенного метода

В качестве недостатков стоит отметить - необходимость ожидания закрытия отчетного периода и отсутствие возможности оперативного предоставления информации.

1.3. Анализ отчета о движении денежных средств

Отчет о движении денежных средств включает данные о суммах денежных потоков внутри и извнекомпании.

Одни из инвесторов сопоставляют денежные средства от операционной деятельности именно к самой сумме чистого дохода с целью оценки «качества» финансового результата компании.

Что касается самого анализа денежных потоков компании, то он предоставляет информацию с целью понимания компании и её прибыли и для прогнозирования будущих потоков денежных средств [9].

Чтобы дать оценку отчету о движении денежных средств, то необходимо включать общую оценку источников и направлений применения денежных средств в разрезе основных категорий, кроме того оценку основных факторов движения денежных средств в рамках каждой из категорий.

В случае построения отчета о движении денежных средств исключительно прямым методом, можно для раскрытия взаимосвязи полученных финансовых результатов и величины изменения денежных средств стоит проводить анализ движения денежных средств косвенным методом с привлечением данных бухгалтерского баланса, отчета о прибыли и убытках, приложения к балансу, а также главной книги.

Методика анализа денежных средств включает несколько этапов:

1. Горизонтальный анализ – анализ показателей динамики;

2. Вертикальный анализ – анализ структурных показателей;

3. Сравнительный - анализ по центрам ответственности, по видам инвестиций, финансовых инструментов;

4. Коэффициентный - анализ ликвидности и оборачиваемости;

5. Интегральный - SWOT-анализ, анализ общего цикла денежного оборота;

6. Факторный - расчет и оценка влияния внешних и внутренних факторов.

На первом этапе анализируется динамика объема формирования именно положительного денежного потока компании (притока денежных средств) в разрезе конкретных источников. Стоит сравнить темпы роста положительного денежного потока с темпами роста активов, а также объемов выручки от реализации или же разными показателями прибыли (прибыли от реализации, чистой прибыли).

Второй этап состоит в анализе динамики величины отрицательного денежного потока компании, а также его структуры по направлениям расходования денежных средств.

На третьем этапе происходит анализ сбалансированности положительного и отрицательного денежных потоков по общему объему. Что касается анализа динамики чистого денежного потока, то он дает возможность оценить результат деятельности компании, т.к. чистый денежный поток является одним из важных индикаторов сбалансированности производственно-финансовой деятельности компании.

На четвертом этапе анализа определяется место и роль такого показателя как чистая прибыль в процессе формирования чистого денежного потока, выявляется влияние на него самых различных факторов таких как изменение за анализируемый период величин остатков производственных запасов, сумм начисленной амортизации, дебиторской задолженности и кредиторской, сформированных резервов и других.

Важное место отводится самой характеристике «качества чистого денежного потока», т.е., здесь имеются в виду, показатели структуры источников его формирования.

Что касается высокого уровня качества чистого денежного потока, то ему характерны рост удельного веса чистой прибыли, которая в итоге получена по средствам роста выручки от реализации, уменьшения себестоимости.

Низкое качество такого чистого денежного потока указывает на то, чтобольшая часть его получена по средствамувеличения цен на реализованную продукцию, что было связано с инфляционными процессами, эпизодическими доходами и т.п.

На пятом этапе, коэффициентном анализе, в ходе которого определяются необходимые относительные показатели, которые дают характеристику эффективности использования денежных средств компании. По средствам разных коэффициентов осуществляется процесс моделирования факторных систем для обнаружения и количественного измерения разнообразных резервов роста эффективности управления денежными потоками.

С цель анализа и оценки самого движения денежных средств применяются:

1. Величина и знак самого чистого денежного потока по операционной деятельности;

2. Соотношение такой величины как чистый денежного потока по операционной деятельности и чистой прибыли;

3. Объем и, конечно же, знак чистого денежного потока по инвестиционной деятельности;

4. Объем и опять же знак чистого денежного потока, но уже по финансовой деятельности;

5. Соотношение чистых операционных, инвестиционных и финансовых денежных потоков.

В результате благодаря анализу движения денежных средств можно прийти к таким выводам:

1. Величине и источниках поступления денежных средств, а также основных направлениях их задействия;

2. Способности компании в целом обеспечить её стабильное превышение поступлений над её же платежами по итогам её текущей деятельности;

3. Её возможностях в необходимом объеме и своевременном погашении обязательств;

4. Достаточности уровня получаемой величины прибыли с целью обслуживания её текущей деятельности, кроме того, осуществления инвестиционной;

5. Факторах расхождения полученных финансовых результатов и денежных средств;

6. Способности компании генерировать приток денежных средств в условиях непредвиденных обстоятельств, т.е. о его финансовой эластичности;

7. Существующей зависимости от внешних источников финансирования;

8. Стабильной структуре денежных потоков и, конечно, возможности их прогнозирования.

2. Анализ отчета о движении денежных средств на примере ПАО «Микрон»

2.1. Организационно – экономическая характеристика

Организационно-правовая форма компании – публичное акционерное общество [12].

Микрон занимается разработкой и производством микроэлектронных компонентов в России и СНГ, является экспортер микроэлектроники в отраслевом холдинге ОАО «РТИ» (АФК «Система»). К основному виду продукции относится производство элементов электронной аппаратуры.

Выпускает такую продукции:

1. Микросхемы для промышленности;

1. RFID чипы, инлеи, карты и метки;

2. Чип-модули для паспортно-визовых документов и смарт-карт

В 2016 г. Микрон выпустил отечественный микроконтроллер, на базе которого начался массовый выпуск банковских карт Национальной системы платежных карт «МИР»: производитель смарт-карт ООО «СИТРОНИКС Смарт Технологии» произвел поставки банковских карт НСПК «МИР» для Акционерного Коммерческого Кредитно-Страхового Банка «КС-БАНК», а НСПК и ПАО «МТС Банк» начали выпуск национальных карт «Мир-Maestro».

Анализ исследуемой компании проводится за период 2014-2016 гг. на основании информации ПРИЛОЖЕНИЯ 1 [11].

Рассмотрим динамику валюты баланса ПАО «Микрон» на рисунке 4.

Рисунок 4. Динамика валюты баланса за 2014 -2016 гг.

За исследуемый период (2014-2016 гг) произошло уменьшение валюты баланса на 17,04% (4 884 439 тыс. руб.), с одной стороны, это негативная тенденция, но для понимания необходим дополнительный анализ выявления причин подобного изменения.

Поэтому рассмотрим изменение в активах ПАО «Микрон» за 2014-2016 гг на рисунке 5 на основании информации из ПРИЛОЖЕНИЯ 1.

Рисунок 5. Динамика структуры активов за 2014-2016 гг.

В активах ПАО «Микрон» подобное изменение произошло в связи[13]:

I. Уменьшением внеоборотных средств на 34,47% (7 912 426 тыс. руб.), при том доля их в структуре баланса уменьшилась с 80,09% до 63,26%, что было связано преимущественно сокращением долгосрочных финансовых вложений (их срок свыше 1 года), их величина сократилась на 90,30% (13 193 716 тыс. руб.), т.к. данные денежные средства были направлены на финансирование приобретения основных средств, их величина за исследуемый период увеличилась на 52,73% (3 360 045 тыс. руб.)

II.Увеличением оборотных средств на 53,05% (3 027 977 тыс. руб.), что было связано преимущественно с ростом запасов на 33,63% (946 188 тыс. руб.), при том в структуре запасов возросло именно основное производство (неготовая продукция).

Рассмотрим факторы изменения в пассивах ПАО «Микрон» за исследуемый период 2014-2016 гг. на рисунке 6на основании информации из ПРИЛОЖЕНИЯ 1.

Рисунок 6. Динамика структуры пассивов за 2014-2016 гг.

В структуре пассивов ПАО «Микрон» за 2014-2016 гг уменьшением произошло вследствие следующего [14]:

I. Уменьшения собственного капитала на 3,48% (374 473 тыс. руб.) вследствие выкупа акций, а также ростом убытков хозяйственной деятельности. Но по структуре его величина увечилась с 37,56% до 43,70%.

II.Уменьшения долгосрочных обязательств на 19,80% (1 694 648 тыс. руб.) в связи с погашением долгосрочного кредита, его величина уменьшилась на 20,73% (1 723 252 тыс. руб.). По структуре их величина уменьшилась с 29,86% до 28,87%.

III.Уменьшением краткосрочных обязательств на 30,15% (2 815 318 тыс. руб.), что было связано с уменьшением объемов краткосрочных кредитов на 66,89% (2 160 853 тыс. руб.), а также уменьшением краткосрочных обязательств на 14,76% (877 35 тыс. руб.), что связано с уменьшением лимитов отсрочки от поставщиков.

Что касается анализа отчета о прибылях и убытках ПАО «Микрон», сразу стоит заметить, что тенденция негативная, т.к. за 2015-2016 гг. у компании убытки, при том даже прибыль от продаж величина отрицательная.

Рассмотрим результаты ПАО «Микрон» от её хозяйственной деятельности на рисунке 7 на основании информации из ПРИЛОЖЕНИЯ 2 [11].

Рисунок 7. Величина показателей финансовых результатов за 2015-2016 гг.

В результате стоит отметить, что у компании на данном этапе не самые лучшие результаты, хотя в 2016 г. величина убытков уменьшилась на 60,55% вследствие сокращения управленческих затрат на 30,87%, а также уменьшения коммерческих расходов на 43,70%.

2.2. Анализ отчета о движении денежных средств

Проведем анализ отчета о движении денежных средств.Для этого необходимо в первую очередь провести анализ результативного чистого денежного потока, результаты которого отражены в таблице 3.

Таблица 3

Анализ результативного чистого денежного потока за 2015-2016 гг.

|

Наиме-нование |

За аналогичный период предыдущего года |

За отчетный период |

Горизон- тальный анализ |

Темп при-роста,% |

|||

|

Сумма, тыс. руб. |

Удель-ный вес, % |

Сумма, тыс. руб. |

Удель-ный вес, % |

Сумма, тыс. руб. |

откл, % |

||

|

Чистый денежный поток от текущей деятель-ности |

-2 234 069 |

-987,02 |

-823 548 |

-5947,5 |

1 410 521 |

-663,8 |

36,86 |

|

Чистый денежный поток от инвестици-онной деятель-ности |

-112 780 |

-49,83 |

-176 280 |

-1273,1 |

-63 500 |

29,88 |

1223,23 |

|

Чистый денежный поток от финансо-вой деятель-ности |

2 573 195 |

1136,84 |

1 013 675 |

7320,54 |

-1 559 520 |

733,90 |

-6183,70% |

|

Результативный чистый денежный поток |

226 346 |

100,00 |

13 847 |

100,00 |

-212 499 |

100,00 |

0,00% |

В итоге на основании укрупненного анализа отчета о движении денежных средств, стоит сразу отметить, что в двух исследуемых годах позитивное значение у денежного потока исключительно от финансовой деятельности, т.е. за привлечение инвестиций по средствам эмиссии акций в 2015 г. и привлечения кредитов, что касается 2016 г., то исключительно за счет кредитов.

Подобное свидетельствует о том, что у компании явно наблюдается недостаток от поступлений от операционной деятельности.

Анализ отчёта о движении денежных средств по статьям представлен в таблице 4.

Таблица 4

Анализ отчета о движении денежных средств по статьям

|

Наименование |

2016 |

2015 |

абс. откл.,руб |

отн. откл., % |

|

Денежные потоки от текущей деятельности |

||||

|

Поступления - всего: |

7 872 238 |

7 556 140 |

316 098 |

4,18% |

|

в том числе от продажи продукции, товаров, работ и услуг |

6 391 643 |

7 180 906 |

-789 263 |

-10,99% |

|

арендных платежей, лицензионных платежей, роялти, комиссионных, и аналогичных платежей |

103 756 |

-103 756 |

-100,00% |

|

|

от перепродажи финансовых вложений |

||||

|

Целевое финансирование. Субсидии |

42 000 |

243 399 |

-201 399 |

-82,74% |

|

прочие поступления |

1 438 595 |

28 079 |

1 410 516 |

5023,38% |

|

Платежи-всего: |

-8 695 786 |

-9 790 209 |

-1 094 423 |

-11,18% |

|

в том числе поставщикам сырье, материалы, работы, услуги |

-4 747 369 |

-4 806 551 |

-59 182 |

-1,23% |

|

в связи с оплатой труда работников |

-1 400 904 |

-973 769 |

427 135 |

43,86% |

|

проценты по долговым обязательствам |

-2 025 753 |

-3 206 467 |

-1 180 714 |

-36,82% |

|

налога на прибыль организаций |

0 |

|||

|

Расчеты по налогам и сборам |

-259 899 |

85 212 |

345 111 |

-405,00% |

|

прочие платежи |

-261 861 |

-888 634 |

-626 773 |

-70,53% |

|

Сальдо денежных средств от текущих операций |

-823 548 |

-2 234 069 |

1 410 521 |

-63,14% |

|

Денежных потоки от инвестиционных операций |

||||

|

Поступления- всего: |

106 678 |

237 253 |

-130 575 |

-55,04% |

|

в том числе от продажи оборотных активов |

1 235 |

17 845 |

-16 610 |

-93,08% |

|

от продажи акций других организаций |

||||

|

от возврата предоставленных займов, от продажи долевых ценных бумаг (прав требований денежных средств к другим лицам) |

103 657 |

183 950 |

-80 293 |

-43,65% |

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

1 786 |

35 458 |

-33 672 |

-94,96% |

|

Платежи-всего: |

-282 958 |

-350 033 |

-67 075 |

-19,16% |

|

в том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкойк использованиювнеоборотных активов |

-19 483 |

-279 016 |

-259 533 |

-93,02% |

|

в связи с приобретением акций (долей участия) |

-1 324 |

-1 324 |

-100,00% |

|

|

в связи с приобретением долговых ценных бумаг (прав требованияденежных средств к другим лицам), предоставление займов другим лицам |

-263 475 |

-29 510 |

233 965 |

792,83% |

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

0 |

|||

|

НИОКР для собственных нужд |

-40 183 |

-40 183 |

-100,00% |

|

|

прочие платежи |

0 |

|||

|

Сальдо денежных потоков от инвестиционных операций |

-176 280 |

-112 780 |

-63 500 |

56,30% |

|

Денежные потоки от финансовых операций |

||||

|

Поступления- всего: |

10 359 560 |

11 668 829 |

-1 309 269 |

-11,22% |

|

в том числе получение кредитов и займов |

5 651 560 |

2 873 000 |

2 778 560 |

96,71% |

|

денежных вкладов собственников (участников) |

0 |

|||

|

от выпуска акций, увеличение долей участия |

4 978 809 |

-4 978 809 |

-100,00% |

|

|

от выручка облигаций, векселей и других долговых ценных бумаг и др. |

0 |

|||

|

депозитарные операции |

4 708 000 |

3 817 020 |

890 980 |

23,34% |

|

прочие поступления |

||||

|

Платежи-всего: |

-9 345 885 |

-9 095 634 |

250 251 |

2,75% |

|

в том числе собственникам (участникам) в связи с выкупом них акций (долей участия) организации или их выходом из состава участников |

||||

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

0 |

|||

|

в связи с погашением (выкупом)векселей и других долговых ценных бумаг, возвратов кредитов и займов |

-4 637 885 |

-5 358 214 |

-720 329 |

-13,44% |

|

Депозитарные операции |

-4 708 000 |

-3 737 420 |

970 580 |

25,97% |

|

прочие платежи |

||||

|

Сальдо денежных потоков от финансовых операций |

1 013 675 |

2 573 195 |

1 559 520 |

-60,61% |

|

Сальдо денежных потоков за отчетный период |

13 847 |

226 346 |

-212 499 |

-93,88% |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

286 972 |

58 624 |

228 348 |

389,51% |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

300 819 |

284 970 |

15 849 |

5,56% |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

-325 |

2 000 |

-2 325 |

-116,25% |

Анализируя отчет о движении денежных средств по статьям сразу стоит отметить, что:

I. Уменьшение отрицательного денежного потока от текущей деятельности на 63,14% (1 410 521 тыс. руб.):

1. Уменьшились поступления на 10,99% (789 263 тыс.) от продажи, продукции, товаров, работ и услуг, что связано с тем, что уменьшилась выручка в 2016 г. относительно 2015 г.

2. В 2016 г. отсутствуют полностью такие дополнительные поступления как от арендных платежей, лицензионных платежей, роялти, комиссионных, и аналогичных платежей, т.е. доход уменьшился по этой статьей на 100% (103 756 тыс. руб.)

3. В 2016 г. компания получила и субсидий меньше на 82,74% (201 399 тыс.руб.)

4. Что касается платежей по операционной деятельности, то здесь на уровне остались оплаты у компании поставщикам за сырье и материалы, что связано с оптимальной работой службы закупок, которая благодаря тендерам, т.е. при сохранении качества поставляемого сырья и материалов смогла удержать цену на приобретаемую продукцию, хотя в виду уменьшения объемов выручки, она все же выросла, просто незначительно.

5. Стоит отметить рост выплат по статье заработная плата сотрудникам на 43,86% (427 135 тыс. руб.), что связано с ростом выплат по заработной плате.

6. Также сократились выплаты по долговым обязательствам на 36,82% (1 180 714 тыс. руб.) вследствие уменьшения как краткосрочных кредитов. так и долгосрочных.

7. Что касается статьи «Расчеты по налогам и сборам» в 2015 г. было возмещение из бюджета, а в 2016 г. осуществлены платежи.

Что касается анализа с помощью коэффициентов, то здесь в нем необходимость отсутствует, т.к. у компании финансовый результат за исследуемый период отрицательный.

II Анализ статей от инвестиционной деятельности демонстрирует следующее:

1. В исследуемом периоде была реализация основных средств, которые были выведены из эксплуатации. При том в 2015 г. было реализовано больше основных средств. чем в 2016г., что было связано с обновлением основных средств, в 2015 г. это происходило интенсивнее, поэтому поступления по этой статье в 2016 г. уменьшились на 55,04% (130 475 тыс. руб.)

2. Также значительными суммы были по возвратам от продажи долевых инструментов на 80 293 тыс. руб.

3. В 2015 г. были достаточно существенные приобретения основных средств, а в 201 г. приобретено было меньше, поэтому по данной статьей произошло уменьшение выплат на 93,02% (259 533 тыс. руб.)

4. Компания активно стремится зарабатывать на финансовых операциях, размещая временно свободные денежные средства в ценные бумаги.

III. Анализ потоков от финансовой деятельности показал уменьшение на 11,22%, но тем не менее в 2016 г. компания привлекла займы и кредиты на 96,71% (2 778560 тыс. руб.)

2.3. Разработка рекомендаций по оптимизации управления денежными потоками

В виду небольшого разрыва между периодами дебиторской задолженностью и кредиторской задолженностями. Рекомендуется четко мониторить своевременность и в полном объеме поступления по дебиторской задолженности денежных средств, т.к. в противном случае предприятие будет прибегать или к нарушению договорных обязательств перед поставщиками. Что грозит штрафными санкциями и судебными тяжбами, т.е. дополнительными расходами, или к кредитованию с целью их соблюдения, оба мероприятия ведут к уменьшению прибыли. Если же период погашения кредиторской задолженности на предприятии меньше, чем период дебиторской – это происходит фактически «вымывание» денежных средств предприятия, т.к. оно оплачивает свои счета за счет собственных денежных средств или прибегая к кредитным денежным средствам, а по истечении определенного времени подобное прямой путь к банкротству.

Стоит более ответственно отнести и к анализу закупок продукции, чтобы не было излишних остатков, которые в силу специфики деятельности способны испортиться, кроме того происходит дополнительное «замораживание» денежных средств в запасах предприятия. Поэтому при закупке необходимо еще и учитывать текущие остатки товаров на складах.

Стоит отвлекать денежные временно свободные денежные средства с целью их размещения не в финансовые активы, а на краткосрочные депозиты.

Более серьезно стоит отнестись к формированию платежного календаря предприятия, т.к. при его четком планировании не происходит существенных отклонений, можно заранее спрогнозировать периоды нехватки оборотных средств и не осуществлять финансовые вложения на данный период, а избежать подобного, в противном случае предприятие теряет больше на процентах на краткосрочные кредиты, чем выигрывает от подобных вложений.

Прогнозирование денежных потоков должно быть составлено так, чтобы обеспечивать погашение операций от операционной деятельности. И не отвлекать необходимые денежные средства необходимо, а исключительно размещать свободные денежные средства в финансовые вложения с учетом оптимального заработка от такой инвестиционной деятельности, но с корректировкой на периоды, когда происходит недостаток оборотных средств.

ЗАКЛЮЧЕНИЕ

В данной работе были назначение отчета о движении денежных средств как элемента финансовой отчетности, рассматривается его назначение.

Кроме того, приведены методики формирования отчета о движении денежных средств, которых в практической деятельности две – это прямой метод и косвенный. Основное у них отличие в формировании именно операционной деятельности. При этом важно отметить, что у каждой из методик есть свои преимущества и недостатки.

Так, на основании применения прямого метода компании имеют возможность формировать отчет о движении денежных средств ежедневно, но он не дает объяснения получения того или иного финансового результата.

Что касается косвенного метода формирования отчета о движении денежных средствах, то он как раз объясняет полученный финансовый результат, но его использовать можно только после закрытия периода, что является существенным недостатком.

Анализ отчета о движении денежных средств, дает представление именно о достаточности поступлений от текущей деятельности с целью оплаты текущих обязательств конкретной компании.

В данной работе на примере ПАО «Микрон» рассматривается и анализируется в целом финансовое состояние компании, которое по состоянию за 2015-2016 гг. является не очень позитивным, т.к. были получены убытки у компании за исследуемые года.

Анализ отчета о движении денежных средств также показал, что в результате есть недостаток денежных средств, что поступают благодаря операционной деятельности для погашения текущих обязательств.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Рыбянцева М. С. К вопросу о сущности, структуре и назначении бухгалтерской (финансовой) отчетности// Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета, 2013. Интернет-ресурс: [https://cyberleninka.ru/article/n/k-voprosu-o-suschnosti-strukture-i-naznachenii-buhgalterskoy-finansovoy-otchetnosti]

2.Абдукаримов Ф.Б. Бухгалтерская отчетность как основной источник информации для мониторинга и анализа финансового состояния предприятия// Гуманитарные науки. Прикладные аспекты экономики и управления народным хозяйством

3. Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

4. Кирьянова З. В., Седова Е. И. Анализ финансовой отчетности [Текст]; Юрайт - М., 2017. - 432 c.

5. Нечитайло А.И. Бухгалтерская финансовая отчетность: учебник [Текст] - Изд. 2-е, доп. и перераб.:РнД: Феникс.2013. - с. 653.

6. Назначение отчета о движении денежных средств (форма № 4). Интернет-ресурс: [http://buhuchet1.ru/buho/naznachenie_otcheta_o_dvigenii_sredstv/index.html]

7. Два метода формирования отчета о движении денежных средств. Интернет-ресурс: [https://www.std72.ru/dir/ehkonomicheskij_analiz/stati_na_raznye_temy/dva_metoda_formirovanija_otcheta_o_dvizhenii_denezhnykh_sredstv/74-1-0-2875]

8.Пескова О.С., Горькаева Д.А. Управленческий учет движения денежных потоков в коммерческих организациях // Известия ВолгГТУ. 2015. №15(179). с. 140-144

9. Отчет о движении денежных средств и его анализ. Интернет-ресурс: [https://www.finalon.com/ru/finansovaya-informatsiya/362-otchet-o-dvizhenii-denezhnykh-sredstv#analiz]

10. Рындин А.В., Шамаев Г.А. Организация финансового менеджмента на предприятии. – М.: РДЛ, 2015. – 199 с.

11. Финансовая отчетность ПАО «Микрон». Интернет-ресурс: [https://www.e-disclosure.ru/portal/files.aspx?id=4287&type=3]

12. О компании. Интернет-ресурс: [http://mikron.ru/company/]

13. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. — М.: ИНФРА-М, 2013. — 345 с.

14.Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций [Текст]/ А.Д. Шеремет, Е.В. Негашев. — 2-е изд., перераб. и доп. — М. : ИНФРА-М, 2016. — 208 с.

Анализ баланса за 2014-2016 гг

|

Показатель |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Прирост |

|||||

|

тыс.руб. |

доля, % |

тыс.руб. |

доля, % |

тыс.руб. |

доля, % |

2015 от 2014 |

2016 от 2015 |

2016 от 2014 |

|

|

I Внеоборотные активы |

|||||||||

|

Нематериальные активы |

252 |

0,00% |

442 |

0,00% |

354 |

0,00% |

75,40% |

-19,91% |

40,48% |

|

Результаты исследований и разработок |

297 555 |

1,04% |

210 437 |

0,92% |

333 208 |

1,40% |

-29,28% |

58,34% |

11,98% |

|

Нематериальные поисковые активы |

0,00% |

0,00% |

0,00% |

||||||

|

Материальные поисковые активы |

0,00% |

0,00% |

0,00% |

||||||

|

Основные средства |

6 372 284 |

22,23% |

11 397 696 |

49,73% |

9 732 329 |

40,93% |

78,86% |

-14,61% |

52,73% |

|

Доходные вложения в материальные ценности |

167 |

0,00% |

89 |

0,00% |

59 |

0,00% |

-46,71% |

-33,71% |

-64,67% |

|

Финансовые вложения |

14 610 736 |

50,97% |

503 027 |

2,19% |

1 417 020 |

5,96% |

-96,56% |

181,70% |

-90,30% |

|

Отложенные налоговые активы |

1 048 125 |

3,66% |

1 426 467 |

6,22% |

1 456 011 |

6,12% |

36,10% |

2,07% |

38,92% |

|

Прочие внеоборотные активы |

625 985 |

2,18% |

2 525 734 |

11,02% |

2 103 697 |

8,85% |

303,48% |

-16,71% |

236,06% |

|

Итого по разделу I |

22 955 104 |

80,09% |

16 063 892 |

70,08% |

15 042 678 |

63,26% |

-30,02% |

-6,36% |

-34,47% |

|

II Оборотные активы |

|||||||||

|

Запасы |

2 813 302 |

9,82% |

3 998 428 |

17,44% |

3 759 490 |

15,81% |

42,13% |

-5,98% |

33,63% |

|

Налог на добавленную стоимость по приобретенным ценностям |

168 305 |

0,59% |

55 661 |

0,24% |

192 795 |

0,81% |

-66,93% |

246,37% |

14,55% |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

2 319 718 |

8,09% |

2 446 120 |

10,67% |

4 280 882 |

18,00% |

5,45% |

75,01% |

84,54% |

|

Финансовые вложения (за исключением денежных эквивалентов) |

320 344 |

1,12% |

41 895 |

0,18% |

200 444 |

0,84% |

-86,92% |

378,44% |

-37,43% |

|

Денежные средства и их эквиваленты |

58 624 |

0,20% |

286 972 |

1,25% |

300 494 |

1,26% |

389,51% |

4,71% |

412,58% |

|

Прочие оборотные активы |

27 440 |

0,10% |

27 880 |

0,12% |

1 605 |

0,01% |

1,60% |

-94,24% |

-94,15% |

|

Итого по разделу II |

5 707 733 |

19,91% |

6 856 956 |

29,92% |

8 735 710 |

36,74% |

20,13% |

27,40% |

53,05% |

|

Баланс |

28 662 837 |

100,0% |

22 920 848 |

100,0% |

23 778 388 |

100,0% |

-20,03% |

3,74% |

-17,04% |

|

III Капитал и Резервы |

|

|

|

||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

825 |

0,00% |

835 |

0,00% |

1 027 |

0,00% |

1,21% |

22,99% |

24,48% |

|

Собственные акции, выкупленные у акционеров |

-1 154 710 |

-4,03% |

-1 233 386 |

-5,38% |

0,00% |

6,81% |

-100,00% |

-100,00% |

|

|

Переоценка внеоборотных средств |

313 947 |

1,10% |

313 947 |

1,37% |

313 947 |

1,32% |

0,00% |

0,00% |

0,00% |

|

Добавочный капитал |

16 168 352 |

56,41% |

16 168 352 |

70,54% |

21 146 970 |

88,93% |

0,00% |

30,79% |

30,79% |

|

Резервный капитал |

37 |

0,00% |

37 |

0,00% |

37 |

0,00% |

0,00% |

0,00% |

0,00% |

|

в том числе: резервы, образованные в соответствии с законодательством |

0 |

0,00% |

0,00% |

0,00% |

|||||

|

резервы, образованные в соответствии с учредительными документами |

0,00% |

0,00% |

0,00% |

||||||

|

Нераспределенная прибыль |

-4 562 634 |

-15,92% |

-9 246 254 |

-40,34% |

-11 070 637 |

-46,56% |

102,65% |

-19,73% |

-142,64% |

|

Итого по разделу III |

10 765 817 |

37,56% |

6 003 531 |

26,19% |

10 391 344 |

43,70% |

-44,24% |

73,09% |

-3,48% |

|

IV Долгосрочные обязательства |

|

||||||||

|

Заемные средства |

8 311 104 |

29,00% |

5 514 645 |

24,06% |

6 587 852 |

27,71% |

-33,65% |

19,46% |

-20,73% |

|

Отложенные налоговые обязательства |

248 067 |

0,87% |

294 466 |

1,28% |

276 671 |

1,16% |

18,70% |

-6,04% |

11,53% |

|

Оценочные обязательства |

0,00% |

0,00% |

0,00% |

||||||

|

Прочие обязательства |

0,00% |

0,00% |

0,00% |

||||||

|

Итого по разделу IV |

8 559 171 |

29,86% |

5 809 111 |

25,34% |

6 864 523 |

28,87% |

-32,13% |

18,17% |

-19,80% |

|

V Краткосрочные обязательства |

|||||||||

|

Заемные средства |

3 230 283 |

11,27% |

2 379 943 |

10,38% |

1 069 430 |

4,50% |

-26,32% |

-55,06% |

-66,89% |

|

Кредиторская задолженность |

5 945 195 |

20,74% |

8 363 078 |

36,49% |

5 067 839 |

21,31% |

40,67% |

-39,40% |

-14,76% |

|

Доходы будущих периодов |

57 447 |

0,20% |

54 663 |

0,24% |

48 803 |

0,21% |

-4,85% |

-10,72% |

-15,05% |

|

Оценочные обязательства |

104 915 |

0,37% |

310 520 |

1,35% |

336 450 |

1,41% |

195,97% |

8,35% |

220,69% |

|

Прочие обязательства |

0,00% |

0,00% |

0,00% |

||||||

|

Итого по разделу V |

9 337 840 |

32,58% |

11 108 204 |

48,46% |

6 522 522 |

27,43% |

18,96% |

-41,28% |

-30,15% |

|

Баланс |

28 662 828 |

100% |

22 920 846 |

100% |

23 778 389 |

100% |

-20,03% |

3,74% |

-17,04% |

Анализ отчета о прибылях и убытках за 2015-2016 гг.

|

Наименование показателя |

2015 |

2016 |

Отн.отклонение |

||

|

Сумма, тыс. руб. |

доля, % |

Сумма, тыс. руб. |

доля, % |

2016 от 2015гг |

|

|

Выручка |

7 642 429 |

100,00% |

6 571 838 |

100,00% |

-14,01% |

|

Себестоимость продаж |

-7 234 245 |

-94,66% |

-6 125 182 |

-93,20% |

-15,33% |

|

Валовая прибыль (убыток) |

408 184 |

5,34% |

446 656 |

6,80% |

9,43% |

|

Коммерческие расходы |

-129 506 |

-1,69% |

-72 906 |

-1,11% |

-43,70% |

|

Управленческие расходы |

-888 925 |

-11,63% |

-614 489 |

-9,35% |

-30,87% |

|

Прибыль (убыток) от продаж |

-610 247 |

-7,98% |

-240 739 |

-3,66% |

-60,55% |

|

Доходы от участия в других организациях |

0 |

0,00% |

0 |

0,00% |

|

|

Проценты к получению |

19 111 |

0,25% |

16 445 |

0,25% |

-13,95% |

|

Проценты к уплате |

-1 146 975 |

-15,01% |

-933 741 |

-14,21% |

-18,59% |

|

Прочие доходы |

655 825 |

8,58% |

1 121 069 |

17,06% |

70,94% |

|

Прочие расходы |

-540 370 |

-7,07% |

-1 701 098 |

-25,88% |

214,80% |

|

Прибыль (убыток) до налогообложения |

-1 622 656 |

-21,23% |

-1 738 064 |

-26,45% |

7,11% |

|

Текущий налог на прибыль |

0,00% |

0,00% |

|||

|

в т.ч. постоянные налоговые обязательства (активы) |

7 412 |

0,10% |

-300 273 |

-4,57% |

-4151,17% |

|

Изменение отложенных налоговых обязательств |

-46 399 |

-0,61% |

11 654 |

0,18% |

-125,12% |

|

Изменение отложенных налоговых активов |

378 342 |

4,95% |

35 686 |

0,54% |

-90,57% |

|

Прочее |

0,00% |

0,00% |

|||

|

Чистая прибыль (убыток) |

-1 290 713 |

-16,89% |

-1 690 724 |

-25,73% |

30,99% |

- ОСНОВНЫЕ ВИДЫ ВАЛЮТНЫХ РИСКОВ И ИХ ИСТОНИКИ

- Организационные структуры управления будующего

- Сравнительная характеристика валютных форвардов, фьючерсов, опционов и свопов)

- Анализ внешней и внутренней среды организациим

- Роль кадровой службы в формировании и реализации кадровой стратегии (Роль кадровой службы в формировании и реализации кадровой стратегии )

- Реклама как сигнал и как информация (Особенности рекламы на примере Ambient рекламы)

- «Особенности политики мотивации персонала малых предприятий (ИП)»

- Корпоративная культура в организации (Банк «ВТБ 24»)

- Особенности политики развития персонала корпораций

- Гражданско-правовое регулирование залога)

- Организационная культура и ее роль в современных организациях (на примере ООО «Приоритет» г.Москва)

- «Особенности политики развития персонала корпораций»