Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (Понятие и сущность анализа финансово-хозяйственной деятельности банка (Понятие и сущность анализа финансово-хозяйственной деятельности банка)

Содержание:

ВВЕДЕНИЕ

Особо актуальными в существующих условиях конкуренции, которая набирает силу на рынке банковских услуг являются перспективы развития коммерческих банков, в основе которых лежит процесс создания конкурентных преимуществ. Существенным образом возрастают роль и значение анализа финансово-хозяйственной деятельности для его собственников, для клиентов, для органов, осуществляющих контроль и надзор и т.п.

Рассмотрение анализа финансово-хозяйственной деятельности в теории экономического анализа производится в качестве составной части управленческого и финансового учета. Управленческий учет подразумевает непосредственно бухгалтерский учет, а также планирование, статистику, анализ хозяйственной деятельности, который, входит в финансовую оценку.

В процесс оценки деятельности коммерческого банка, в качестве составляющей части управления его операциями входит:

- определение значений показателей, которые характеризуют выполнение установленных регулирующими органами нормативов для коммерческих банков; проведение анализа показателей эффективности управления капиталом коммерческого банка, говоря иными словами, собственными средствами; расчеты и проведение анализа показателей, которые дают характеристику стоимости собственных и привлеченных средств коммерческого банка;

- осуществление оценки показателей активных операций банка, при учете обеспечения ликвидности вложенных в него средств, определение доходности различного рода активных операций; установление и анализ факторов, которые оказывают влияние на финансовое состояние и результаты деятельности коммерческого банка.

На современном этапе существует определенный механизм функционирования кредитной системы государства, в котором ведущая роль отводится именно коммерческим банкам. В банках происходит аккумуляция основную доли кредитных ресурсов. Именно банки могут обеспечить своих клиентов полным комплексом финансовых услуг, к которым относятся кредитование, прием депозитов, расчетное обслуживание, покупка-продажа и хранение ценных бумаг. Именно по этой причине, важным фактором выступает ведение контроля за поступлением и расходованием денежных средств, с целью определения финансового состояния коммерческих банков.

Финансово-хозяйственная деятельность коммерческого банка выступает как экономическая категория, посредством которой отражается состояние капитала в ходе его кругооборота и способность субъекта хозяйствования к саморазвитию на определенный период времени, говоря иначе, возможность финансирования собственной деятельности.

В качестве основной задачи проведения анализа финансово-хозяйственной деятельности выступает своевременное выявление и устранение возникающих недостатков финансовой деятельности и поиск резервов для улучшения финансового состояния коммерческого банка и его платежеспособности.

Цель курсовой работы заключается в проведении анализа финансово-хозяйственной деятельности коммерческого банка и разработка предложений по его совершенствованию

Для выполнения намеченной цели были поставлены следующие задачи:

- раскрытие теоретических аспектов анализа финансово-хозяйственной деятельности банка;

- проведение анализа финансово-хозяйственной деятельности АО «ForteBank»;

- внесение предложений для совершенствования финансового состояния АО «ForteBank».

Объектом исследования выступает АО «ForteBank».

Предметом исследования в данной курсовой работе выступает финансово-хозяйственная деятельность АО «ForteBank».

Для осуществления решений вышеизложенных задач, использовалась отчётность АО «ForteBank». Главными информационными источниками при проведении анализа организации, выступают показатели финансовой отчетности.

Научно-методической базой, для написания данной работы, выступили литературные источники касающиеся вопросов финансового анализа и оценки финансовых результатов банка, аналитическая, отчетная и статистическая информация АО «ForteBank».

В роли теоретической базы изучения выступили нормативно-законодательные акты, труды отечественных и зарубежных ученых-экономистов, изучающих вопросы оценки финансовых результатов банка, а именно, Батракова Л.Г., Жарковская Е.П., Жиляков Д. И., Киреев В.Л., Костерина Т.М. и прочие.

Основу методики исследования составляют принципы комплексного, системного и процессного подходов, с применением аналитической обработки отчетной информации, методов абстрактных и логических суждений, экспертных оценок, графического и экономического анализа, методов наблюдения, сравнения.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

Теоретические аспекты анализа финансово-хозяйственной деятельности банка

Понятие и сущность анализа финансово-хозяйственной деятельности банка

В современных коммерческих банках процессу финансового анализа и анализа финансового состояния, в качестве его составляющей, отводится роль не только составляющего элемента процесса финансового управления, а его основы, по той причине, что финансовая деятельность, самая преобладающая в банке. Посредством анализа, выступающего как функция управления, а также посредством аудита и контроля производится процесс внутреннего регулирования деятельности банка.

Содержание, место и роль процесса анализа финансового состояния в банковском бизнесе находятся в непосредственной зависимости от того, какова специфика деятельности кредитного учреждения.

Роль, которая отводится анализу финансового состояния в процессе управления деятельностью коммерческих банков, в повышении надежности и качества управления выступает как очень ответственная и определяющая факт жизнеспособности отдельно взятых коммерческих банков и банковской системы в целом.

Немаловажная особенность процесса анализа финансового состояния в банках заключается в том, что деятельность банков находится в непосредственной связи с теми процессами и явлениями, которые происходят в среде их функционирования.

Таким образом, прежде чем проводить процесс анализа финансового состояния в банке, необходимо провести процесс анализа финансово-политической, деловой и экономической среды, которая его окружает.

Эффективность большей части решений управленческого характера можно оценивать опираясь на финансовые показатели, следовательно процесс анализа финансового состояния, в качестве неотъемлемой части финансового анализа выступает как этап, операция и одно из ведущих условий гарантии качества и эффективности принимающихся управленческих решений.

Содержание, роль и значение анализа финансового состояния в управлении коммерческим банком представим на рисунке 1.[1]

Анализ окружающей финансово-экономической и политической среды

Анализ состояния банковского бизнеса

Анализ как информационно-аналитическое обеспечение предприятия управленческих решений

Анализ финансового состояния в коммерческом банке

Система оценки экономической эффективности деятельности банка и метод оценки качества его управления

инструмент финансового управления и оценки его видов

система ретроспективной текущей или оперативной оценки деятельности банка

управление активами

инструмент прогнозирования и финансового моделирования

управление пассивами

управление рисками

управление ликвидностью

управление капиталом

метод оценки стоимости банка

метод оценки альтернативных инновационных направлений

Рисунок 1. Содержание анализа финансового состояния и важнейшие направления его реализации в управлении коммерческим банком

Проводя изучение и давая характеристику экономической эффективности деятельности банка, анализу отводится роль функции управления как и планированию, организации, регулированию, координации, мотивации, стимулирования, гуманизации и контроля. Говоря иными словами, посредством процесса анализа финансового состояния и посредством финансового анализа в целом, в коммерческом банке изучается и оценивается эффективность деятельности непосредственно банка и экономическая эффективность управления этим банком.

Помимо проведения оценки экономической эффективности деятельности банка обобщающего характера, проведение анализа финансового состояния выступает в качестве инструмента для осуществления прогнозирования и финансового моделирования деятельности банка, метода изучения и оценки ее альтернативных (либо новых) направлений и метода оценки стоимости кредитного учреждения.

Функцию анализа представляющую собой инструмент финансового прогнозирования и финансового моделирования реализуют на сегодняшний день в ходе изучения и оценки основных разделов бизнес-плана банка являющихся основными.

В процессе проведения отдельно взятых видов финансового управления (активы, пассивы, ликвидность, риски и т.п.) анализ финансового состояния является инструментом реализации каждого указанного вида управления и метода их дальнейшей оценки. В процессе управления активами в качестве задачи выступает достижение их максимально возможной прибыльности с учетом соблюдения установленного уровня ликвидности и допустимого уровня рискованности. Данную задачу можно выполнить исключительно основываясь на системном анализе финансовых активов в заданных направлениях и при соблюдении целенаправленных действий по формированию соответствующей структуры активов.

Процесс управления пассивами связан с: проведением анализа средств, которые не приносят доход; с проведением изучения ведущих направлений поиска требующихся кредитных ресурсов для того, чтобы выполнить обязательства перед клиентами, а также для развития активных операций; с проведением анализа способов привлечения относительно «недорогих» ресурсов. Процесс анализа выступает в качестве основного метода управления рисками.[2]

Посредством данной операции производится исследование и оценка условий возникновения разного рода рисков, масштабов предполагающегося ущерба, способов предупреждения рисков, источников его возмещения.

Таким образом, процесс анализа финансового состояния в качестве составляющей финансового анализа, практики, вида управленческой деятельности предшествует процессу принятия решений по финансовым вопросам, выступая в качестве этапа, операции и условия их принятия (информационно-аналитическим обеспечением), а уже потом проводит обобщение и дает оценку результатам принятых решений основываясь на итоговой информации. Суть процесса анализа финансового состояния определяют его объекты, за счет которых, в коммерческом банке отражается содержание финансовой деятельности кредитного учреждения (рисунок 2).

Объекты анализа финансового состояния коммерческого банка

Финансовое состояние банка

источники средств

размещение средств

показатели финансового сотояния

Эффективность системы управления

Рисунок 2. Состав основных объектов анализа финансового состояния в банка

С научной точки зрения, посредством процесса анализа финансового состояния в качестве науки изучаются финансовые отношения, которые выражены в категориях финансов и финансовых показателях. В этом случае, роль анализа в процессе управления коммерческим банком заключается в том, что он представлен в качестве самостоятельной функции управления, инструмента финансового управления и метода его оценки.[3]

Финансовое состояние является обобщающей, комплексной характеристикой банка, им отражается уровень соблюдения банком в собственной деятельности ограничений (минимальный размер абсолютной и относительной величины капитала, уровня который присущ для активов рисков и ликвидности, для стоимости приобретения пассивов, для общих рисков и т.д.).

В связи с этим, ставится цель управления банком, которая заключается в том, чтобы обеспечивать условия необходимые для получения желаемых финансовых результатов и при этом поддерживать необходимый уровень финансового состояния банка. Посредством финансового анализа возможно дать оценку степени достижения целей управления, иными словами, оценку его эффективности; в таком случае, финансовое состояние банка больше будет характеризовать максимальная эффективность его финансового управления, нежели управления в целом.

Менеджеры разных уровней уделяют существенное внимание процессу решения вопросов, которые касаются непосредственно оценки финансового состояния, выбора показателей и инструментов проведения оценки, но осуществляется это, как правило, в рамках реализации отдельных видов управления, таких как: активы, пассивы, капитал, риски, где для каждой группы менеджеров предусмотрена определенная ответственность за эффективное ведение дел на их участках работ.

Организация анализа такого рода предоставляет возможность рассредоточения рисков, которые связаны с управлением. Для оценки уровня финансового состояния банка в целом, необходимо в качестве основы использовать анализ его финансовой отчетности, и вместе с тем информацию, содержащуюся в разных унифицированных отчетах о деятельности банков, разработанных государственными ведомствами и рассылаемых банкам, надзор за которыми осуществляют на федеральном уровне.

В данного рода отчетах содержатся сведения касающиеся активов каждого из банков, его обязательств, капитала, доходов и расходов за текущий квартал и три предыдущих года.

Тем не менее, для того, чтобы получить наиболее полную и объективную оценку деятельности банка для собственных его целей требуется проведение обобщающего комплексного анализа, который затронет все стороны банковской деятельности и качество управления ею. [4]

Осуществление анализа финансового состояния является необходимым для:

- проводить оценку текущего и перспективного финансового состояния банка;

- оценивать возможность и целесообразность темпов развития банка с позиции их финансового обеспечения;

- выявлять доступные источники финансовых ресурсов и оценивать возможности и целесообразность их мобилизации;

- прогнозировать положения банка на рынке капиталов.

Определение задач анализа финансового состояния банка осуществляется посредством целей проведения такого анализа.

Основой задач анализа являются цели потенциальных пользователей информации, которых делятся на две категории:

- внутренние (к ним относят клиентов, вкладчиков, кредиторов банка, акционеров, органы управления банком, банковский персонал);

- внешние (Национальный банк Казахстана, органы банковского надзора, потенциальные вкладчики).

Внешний аудит осуществляют по заказу внешних пользователей. В него входит как правило, оценка соблюдения обязательных нормативов, которые устанавливает Национальный Банк РК, а также рейтинговая и другие оценки деятельности банка.

Важно принимать во внимание тот факт, что посредством данных внешнего аудита невозможно в полной мере достоверно и объективно оценивать развитие определенного банка и банковской системы региона в целом.

Внутренним аудитом предполагается проведение полного детализированного анализа финансового состояния банка.

Следовательно, финансовое состояние коммерческого банка выступает в качестве обобщающей, комплексной характеристики его деятельности.

Параметры данного состояния - это не постоянная величина, а непрерывно изменяющаяся.

При помощи одной их части осуществляется оценка финансового положения банка с позиции его краткосрочной перспективы (за счет анализа финансовых коэффициентов таких как краткосрочная ликвидность, платежеспособность), при помощи другой, оценку производят с позиций среднесрочного и долгосрочного развития, которое определяется за счет структуры источников средств банка (собственного и заемного капитала), которые необходимы ему для того, чтобы осуществлять эффективную деятельность в настоящем и будущем.

Отдельно взятые показатели, к примеру, собственный капитал банка, который накапливается им за время функционирования, оценивают финансовое состояние одновременно и ретроспективных позиций. [5]

Таким образом, определение финансового состояния банка осуществляется посредством общего уровня эффективности управления его активами и пассивами (сюда включаются балансовые и забалансовые), скоординированность управления ими и отражение в основных показателях, которые характеризуют данное состояние.[6]

Методы и приемы анализа финансово-хозяйственной деятельности банка

В качестве главных моментов анализа финансового состояния выступают определение качества фи нансового состояния, проведение изучения того, каковы причины его улучшения либо напротив ухудшения за определенный период времени, процесс подготовки конкретных рекомендаций, которые касаются непосредственно повышения финансовой устойчивости и платежеспособности банка.

Несмотря на это, анализ финансового состояния любого банка нужно осуществлять вместе с экономическим анализом. Детализация процедурной стороны методики финансового анализа находится в непосредственной зависимости от поставленных целей, и вместе с тем, от различного рода факторов информационного, временного, методического и технического обеспечения.

Процесс анализа финансового состояния банка выступает как составная часть общего финансового анализа. С точки зрения аналитиков, экспресс-анализ наиболее целесообразно проводить в три этапа, первым из которых является этап подготовки, далее следует предварительный обзор финансовой отчетности и экономическое чтение и анализ отчетности.[7]

Цель детализированного анализа финансового состояния заключается в наиболее подробной характеристике имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде и возможностях развития субъекта на перспективу.

Посредством данного анализа конкретизируются, дополняются и расширяются отдельные процедуры экспресс-анализа. Степень детализации зависит непосредственно от желания аналитика.

В существующих условиях массовой неплатежеспособности и применения к большей части банков процедур банкротства, объективной и точной оценкой финансового состояния приобретается первостепенное значение. В качестве главного критерия такого рода оценки выступают показатели платежеспособности и степень ликвидности банка.

Целью анализа ликвидности баланса является сравнение средств по активу, которые группируются по степени их ликвидности, с обязательствами по пассиву, которые группируются по срокам их погашения. Группировку статей актива и пассива, в основном, осуществляют в строго установленном порядке – от более ликвидных к менее ликвидным, а именно в порядке убывания ликвидности, и от более срочных к менее срочным платежам, иными словами в порядке возрастания сроков.[8]

Процесс сопоставления ликвидных средств и обязательств предоставляет возможность вычисления показателей таких как: текущая ликвидность и перспективная ликвидность.

Для того, чтобы провести качественную оценку платежеспособности и ликвидности банка, помимо анализа ликвидности баланса необходимо проведение расчета относительных показателей ликвидности и платежеспособности. Целью расчета является оценка соотношения существующих активов, тех которые предназначены для непосредственной реализации, и тех, которые задействованы в технологическом процессе, для их дальнейшей реализации и возмещения вложенных средств и имеющихся обязательств, которые необходимо погасить банку в предстоящем периоде.

С той целью, чтобы получить более надежные результаты финансовых прогнозов, необходимо за основу принимать строгие данные и проводить с применением определенных методов финансового анализа. Прогнозирование, в том числе финансовое, предоставляет возможность в некоторой (зачастую значительной) степени улучшение управления банком обеспечивая координацию всех факторов производства и реализации, взаимосвязь деятельности всех подразделений, распределения ответственности и т.д.

Банку необходимо проводить планирование и осуществление контроля в двух ведущих экономических областях. В этом случае мы говорим о рентабельности работы и финансовом положении банка. Таким образом, бюджет (план) по доходу и финансовый план выступают как центральные элементы внутрифинансового планирования.[9]

Далее необходимо составить финансовый план. Его разработка происходит на основе сопоставления ожидаемых платежей и ожидаемых поступлений. Опираясь на это, возможно составление представления о том, насколько финансовое положение банка будет удовлетворительным.

Плановый баланс является центральным элементом управления. В случае если руководство удовлетворяют показатели рентабельности и ликвидности, которые рассчитаны в бюджете по доходу и в финансовом плане, а именно, банк удовлетворен финансовой устойчивостью, то содержание планового баланса не сможет повлиять на принятие решения.

Плановый баланс выступает только в качестве документа, составленного на основе показателей других планов. Несмотря на это, как правило практикой предполагается разработка планового баланса по завершающей стадии формирования внутренней финансовой стратегии.

На современном этапе, банку, для преодоления проблемы и выживания нужно проявление инициативы, предприимчивости и бережливости с той целью, чтобы улучшить финансовое состояние и повысить эффективность производства.

Методу оценки финансового состояния присущи такие особенности:

- использование системы показателей, которые дают полную характеристику деятельности банка;

- изучение факторов и причин, по которым происходят такого рода изменения;

- выявление и измерение взаимосвязи которая существует между ними.[10]

В процессе анализа, в основном приято использовать систему показателей, формирование которой происходит в процессе оперативного бухгалтерского учета и контроля. Расчет части недостающих показателей производится в процессе исследования. При помощи анализа возможно установление более существенных факторных показателей, которые влияют на изменения в результатах деятельности банка.

Установление и измерение взаимосвязи между анализируемыми показателями обеспечивается комплексным, органически взаимосвязанным исследованием деятельности коммерческого банка.

Существуют такие методы оценки как:[11]

1 Метод группировки, посредством которого обеспечивается возможность изучения экономических явлений в их взаимосвязи и взаимозависимости, выявление влияния которое оказывают на изучаемый показатель отдельные факторы, обнаружение проявления каких-либо закономерностей, которые свойственны деятельности банков. Необходимо принимать во внимание тот факт, что в качестве основы группировки выступает обоснованная классификация изучаемых явлений и процессов, которая вместе с тем обуславливает их причины и факторы. Посредством метода группировки возможно, применяя способы систематизации данных баланса банка, понять сущность исследуемых явлений и процессов.

В ходе проведения анализа банковского баланса, прежде всего применяется группировка счетов по активу и пассиву. В зависимости от того, каковы цели анализа, проводится группировка статей актива и пассива по целому ряду признаков. Пассив группируют по форме собственности, с применением стоимости, степени востребования, контрагентов, сроков, видов операций, гарантий использования, видов источников. Актив группируют применяя организационно-правовую форму образования, фору собственности, секторы экономики и вид деятельности. Каждая из представленных групп дополнительно делится по доходности, ликвидности, контрагентам, срокам, видам операций, степени риска возможной потери части стоимости активов, формам вложения средств.

2 Метод сравнения является необходимым для того, чтобы получать исчерпывающее представление о деятельности банка. Важным моментом является постоянное отслеживание изменений в отдельных статьях баланса и расчетных показателях, обязательным является сравнение их значений. Посредством метода сравнения предоставляется возможность определения причин и степени воздействия динамических изменений и отклонений, к примеру, отклонения фактической ликвидности от нормативной, выявление резервов повышения доходности банковских операций и снижения операционных расходов.[12]

Важно не забывать о том, что в качестве условия использования метода сравнений выступает абсолютная полная сопоставимость показателей, иными словами, единство в методике их расчета. В этой связи с используются следующие методы сопоставимости: метод прямого пересчета, метод смыкания, метод приведения к одному основанию. Интерес для практической деятельности и управления банком представляет как внутрибанковский сравнительный анализ, так и сопоставление основных важнейших показателей доходности, ликвидности, надежности с данными других банков. Изучаемый метод анализа называется межбанковским сравнительным анализом.

3 Метод коэффициентов необходим с целью установления количественной связи между разными статьями, разделами либо группами статей баланса. Параллельно с ним можно применять методы группировки и сравнения.

Посредством метода коэффициента возможно производить расчёт удельного веса конкретной статьи в общем объеме пассива (актива) либо в соответствующем разделе баланса. Сопоставление активных (пассивных) счетов возможно производить и с противоположными счетами по пассиву (активу), и со счетами балансов предыдущих периодов, которые им аналогичны, а именно в динамике.

Необходимость в использовании метода коэффициентов заключается в осуществления контроля за достаточностью капитала уровня ликвидности, размера рискованности операций коммерческих банков со стороны Национального банка. Он может применяться и в процессе количественной оценки операций по рефинансированию.

4 Методы наглядного изображения результатов оценки, один из которых метод табулирования. В процессе использования этого метода зачастую важным является определение видов и числа таблиц, оформляемых по итогам проведенного исследования. Немаловажная роль отводится порядку оформления таблиц.

5 Еще один метод наглядного изображения полученных результатов - графический метод, который предоставляет возможность производить сопоставление итоговых данных оценки в виде диаграмм, кривых распределения и т.д.[13]

6 Индексный метод является достаточно распространенным методом в статистике. При проведении оценки банковской деятельности его применяют прежде всего для исследования деловой активности коммерческого банка.

7 Метод системного анализа выступает как самый эффективный метод анализа информации на современном этапе. Благодаря ему можно осуществлять решение сложных управленческих задач, на основе обработки целых массивов данных, а не отдельно взятых фрагментов информации. Применение данного метода является возможным только в случае применения ЭВМ.

8 Метод элиминирования предоставляет возможность выявления влияния отдельно взятых факторов на обобщающий показатель устраняя при этом влияние других факторов.

В качестве одного из приемов элиминирования выступает метод цепных подстановок. Условием для применения данного метода является наличие мультипликативной формы связи, при которой факторы выступают как сомножители. Суть данного метода состоит в замене последовательного характера базисной величины частных показателей на фактическую величину и последовательном измерении влияния каждого из них. Как результат, происходит установление алгебраической суммы влияния всех факторов на результат.

Метод элиминирования достаточно широко используется в процессе оценки факторов, которые оказывают влияние на процентные доходы либо расходы банка. Данный метод применяется и для анализа кредитных вложений, обязательств банка, прибыли и т.д. Существует возможность применения и других методов измерения влияния отдельных факторов на результативный показатель.[14]

Далее следует проведение пофакторного анализа существенных отклонений. При условии устойчивой отрицательной тенденции, такого рода анализ осуществляют на некоторые даты, для установления причин отклонений.

Для того, чтобы дать оценку уровню доходов банка будем использовать некоторые финансовые коэффициенты:[15]

1) Коэффициент доходности активов (Кд.а.) определяют в качестве совокупного дохода к величине активов банка Кд.а. = Д/А;

2) Коэффициент доходности производственных активов (Кд.п.а.) определяют в качестве совокупного дохода к величине производительных активов банка Кд.п.а. - Д/Ап;

3) Коэффициент операционной доходности производственных активов (Ко.д.п.а.) определяют в качестве отношения операционных доходов к величине производительных активов Ко.д.п.а. = До/Ап;

4) Коэффициент неоперационной доходности производственных активов (Кн.д.п.а.) определяют в качестве отношения операционных доходов к величине производительных активов банка Кн.д.п.а. = Дн/Ап.

Для того, чтобы охарактеризовать размер совокупных доходов и составляющих частей, которые приходятся на 1 тенге активов банка, сюда же входят производительные активы, проведем рассмотрение ряда финансовых коэффициентов:[16]

1) Коэффициент расходов на 1 тенге активов (Кр.а.), который определяют в качестве отношения совокупных расходов банка (Р) к сумме всех активов (А);

2) Коэффициент расходов на 1 тенге производительных активов (Кр.п.а.), определяют в качестве отношения совокупных расходов банка к сумме производительных активов (Ап);

3) Коэффициент операционных расходов на 1 тенге производительных активов (Ко.р.п.а.), определяют в качестве отношения

операционных расходов банка (Ро) к сумме производительных активов (Ап);

4) Коэффициент неоперационных расходов на 1 тенге производительных активов (Кн.р.п.а.), равен отношению неоперационных расходов банка к сумме производительных активов.

Коэффициент Кр.а. показывает сумму расходов, которая приходится на 1тенге активов банка, а коэффициент Кр.п.а., который является разновидностью первого коэффициента, показывает, сколько расходов приходится на 1 тенге производительных активов.[17]

Коэффициенты Ко.р.п.а. и Кн.р.п.а. представляют собой составляющие части коэффициента Кр.п.а., их сумма соответствует значению данного коэффициента. Ими характеризуется величина операционных и неоперационных расходов, которые приходят на 1 тенге «работающих» актива банка. Анализ значения этих коэффициентов в динамике предоставляет возможность выявления тенденций роста либо снижения величины расходов, которые приходятся на 1 тенге активов, что будет способствовать росту или снижению прибыли банка.

Анализ эффективности использования активов банка проводят при помощи коэффициента (Кэф.), который определяют как величину активов, которые приносят доход, к общей сумме активов банка.

Немаловажная роль в анализе качества состава активов банка отводится коэффициенту нагрузки непроизводительных активов, определение которого происходит как отношение величины непроизводительных активов к производительным. Данный коэффициент показывает, сколько «неработающих» активов приходится на 1 тенте активов, которые приносят доход.

Рассмотрение анализа состояния капитала производится во взаимосвязи с

оценкой показателя, которая дает характеристику достаточности капитала (Н1).

Норматив достаточности собственных средств (капитала) банка (Н1) обуславливают две его составляющие: объем собственного капитала и суммарный объемом активов, взвешенных с учетом риска. Воздействие данных компонентов, оказываемое на рассматриваемый нормативный коэффициент является противоположным: коэффициент достаточности капитала увеличивается в процессе роста объема собственного капитала и уменьшается при увеличении риска активов.

После того, как будет проведен анализ достаточности капитала конкретно взятого банка, нужно сделать выводы, в которых будут отражаться следующие аспекты:[18]

- достаточность капитала соответственно нормативам и ее изменениям в течение года;

- трансформация активов, взвешенных по степени риска, и то, как они влияют на уровень достаточности капитала;

- изменение коэффициента иммобилизации.

Начинать процесс анализа коэффициентов ликвидности необходимо с показателя мгновенной ликвидности - Н2. Уровень данного показателя находится в непосредственной зависимости от объема общей суммы высоколиквидных активов и от суммы обязательств по счетам до востребования. Критериальный уровень - не менее 20%.

Анализ соблюдения банком коэффициента Н2 в динамике предоставляет возможность определения тенденций развития текущей ликвидности банка, соответствие фактического значения Н2 его нормативному уровню и изменение в сравнении с базовым периодом. Сумма ликвидных активов банка и сумма его обязательств до востребования, вот два фактора, оказывающие прямое и обратное влияние на Н2.

Рост обязательств до востребования как правило отрицательно сказывается на ликвидности баланса банка, а возрастание суммы высоколиквидных активов улучшает текущую ликвидность и оказывает повышающее влияние на фактические значения норматива Н2. Следовательно, чем больше обязательства банка до востребования, тем больше у него должно быть быстроликвидных активов для того, чтобы удовлетворять требуемый уровень норматива Н2. Количественное влияние этих двух факторов на показатель Н2 в динамике за определенный период можно рассчитывать используя метод цепных подстановок.

Улучшения текущей ликвидности банка возможно достигнуть при:[19]

- уменьшении обязательств до востребования в части расчетных и текущих счетов, путем переоформления в срочные депозиты и долговые обязательства на срок превышающий 1 месяц;

- опережающих темпах роста ликвидных активов;

- создании резервов, которые отражаются в активе баланса на случай непогашения ссуд (основанием является удельный вес несвоевременно погашенной задолженности) и на случай досрочного изъятия срочных депозитов.

При фактических значениях коэффициента Н2 значительно превышающих нормативы, важно не упустить из внимания отдельные элементы ликвидных активов.

Если возникают случаи, при которых доля остатков активов имеющих минимальный уровень риска относительно велика (в сравнении с их общей величиной), то необходимым является изыскание возможности использования их с той целью, чтобы получить доход.

Вместе с показателем мгновенной ликвидности (Н2) вводят показатель текущей ликвидности банка (Н3), определение которого производится как отношение ликвидных (денежных средства в наличных и безналичных) активов и остатков на счетах к обязательствам до востребования и на срок не превышающий 30 дней. Минимально допустимым значением является 70%.

Долгосрочная ликвидность банка характеризуется показателем Н4. Его рассчитывают отношением долгосрочных кредитов (срок свыше одного года) к собственному капиталу и обязательствам банка со сроком погашения более 1 года. Предел максимального значения 120%.

Соотношение ликвидных и суммарных активов (за вычетом обязательных резервов) банка предоставляет возможность оценки показателя общей ликвидности Н5, который характеризует долю ликвидных активов в общей сумме реальных активов. Предел минимально допустимого значения норматива Н5 20%.

Осуществление анализа значений нормативов Н3, Н4 и Н5 производится на основе схемы, которая аналогична схеме анализа Н2. К примеру, улучшение показателя Н4, происходит при условии увеличения капитала банка и величины долгосрочных ресурсов. И напротив, снижение значений данного норматива можно наблюдать при условиях опережающих темпов роста долгосрочной задолженности по ссудам. Нарушения, которые возможно наблюдать в нормативном соотношении Н4 говорят о трансформации краткосрочных ресурсов в долгосрочные вложения средств. Можно говорить о том, что для того, чтобы поддерживать устойчивость банка, необходимо увеличение объема долгосрочных ресурсов, при росте долгосрочных активов.[20]

Посредством значения норматива Н5 можно охарактеризовать долю ликвидных активов в общей сумме активов, а именно, дать характеристику качественной стороне размещения средств. Следовательно, изменение норматива Н5 осуществляется под влиянием общей величины активов и ликвидных активов. Повышение доли ликвидных активов в совокупных активах улучшает показатель норматива Н5. При опережении В случае же если темпы роста совокупных активов опережают темпы роста ликвидных активов, происходит ухудшение показателя Н5. Можно сделать вывод о том, что улучшение показателя Н5 можно достигнуть за счет: изменений структуры активов в пользу ликвидных активов; поддержания на определенном уровне доли кредитов сроком погашения до 30 дней и т.п.

Несмотря на это, существенное превышение фактического значения норматива Н5 над нормативным значением выступает как негативное явление и может свидетельствовать о наличии резервов увеличения активов, которые приносят доход (данные резервы возможно использовать при предоставлении межбанковских кредитов из средств на корреспондентском счете в НБ РК).

В том случае, если позволяет информационное поле, осуществляется анализ соответствия по срокам активных и пассивных операций на основе их сопоставления.

По результатам сравнения возможно выявление ожидаемого излишка либо недостатка ликвидных средств необходимых для погашения обязательств по срокам их предъявления и становится возможным спрогнозировать вероятность возникновения финансовых трудностей у банка.

Данные, которые были получены и скорректированы при учете риска потерь, предоставляют информацию о максимальной величине резервов, которые должны находится в распоряжении банка для выполнения собственных обязательств. Говоря иначе, для того, чтобы поддерживать устойчивость банка немаловажным фактором выступает то, чтобы при росте долгосрочных активов происходило увеличение и объема долгосрочных ресурсов. В итоге, после проведения такого анализа можно делать выводы касающиеся тенденций изменения абсолютных величин ликвидных активов, темпов их роста и изменений в сравнении с базовым периодом в общей валюте баланса.

Вывод по главе 1

Под понятием финансового состояния понимают способность банка финансировать собственную финансово-хозяйственную деятельность. Платежеспособность и финансовая устойчивость банка выступают в качестве важнейших характеристик финансово-хозяйственной деятельности банка в условиях рыночной экономики.

На финансовую устойчивость банка оказывают влияние различного рода факторы, такие как:

- положение банка на рынке;

- потенциал банка в деловом сотрудничестве;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- эффективность хозяйственных и финансовых операций и т.д.

Если банк способен осуществлять своевременно выплату платежей, проводить финансирование собственной финансово-хозяйственной деятельности на расширенной основе, то можно говорить о его благополучном финансовом состоянии.

Финансовое состояние банка находится в непосредственной зависимости от того, каковы результаты его финансово-хозяйственной деятельности производственного, коммерческого и финансового характера.

В том случае, если производственный и финансовый планы банк выполняет успешным образом, это положительно влияет нa финансовое положение банка. Устойчивость финансового положения благоприятно воздействует на процесс выполнения производственных планов и на обеспечение производственных нужд всеми необходимыми ресурсами.

Таким образом, финансовую деятельность, в качестве основной части хозяйственной деятельности, необходимо направлять на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

2. Анализ финансово-хозяйственной деятельности АО «ForteBank»

2.1. Общая характеристика АО «ForteBank»

АО «ForteBank» является банком второго уровня в РК. Деятельность была начата Казахстане в январе 1992 года.

Банк обслуживает около 100 000 частных лиц и более 15 000 корпоративных клиентов и клиентов малого и среднего бизнеса.

Услуги, которые предоставляет АО «ForteBank» включают: открытие депозитов, выдача кредитов, расчетно-кассовое обслуживание, cейфовый депозитарий, дорожные чеки, оказание брокерских услуг, овердрафт (для юридических лиц), финансовый лизинг (для юридических лиц), управление счетами посредством системы "Банк-Клиент" (для юридических лиц), кастодиальные услуги (для юридических лиц), оплата платежей при помощи банкоматов, различного рода платежи (оплата мобильной связи, кабельного ТВ, коммунальных платежей, оплата за пользование услугами интернет сети, услуг телефонии).[21]

Виды денежных переводов осуществляемых АО «ForteBank»: Western Union, ЮНИСТРИМ, ЛИДЕР.

АО «ForteBank» занимается обслуживанием платежных карточек: VISA Electron, VISA Instant Electron, VISA Classic, VISA Gold, VISA Platinum, Visa Prepaid, CashBerry .

АО «ForteBank» включен в реестр банков-участников системы гарантирования депозитов КФГД.

АО «ForteBank» выступает как участник программы «Дорожная карта бизнеса 2020».

Программу «Дорожная карта бизнеса 2020» разрабатывали с той целью, чтобы реализовать послание Президента РК Н.А. Назарбаева народу Казахстана «Новое десятилетие – Новый экономический подъем – Новые возможности Казахстана» и Стратегического плана развития Казахстана до 2020 года.

6 ноября 2017 г. Банк начал выпуск и обслуживание международных платежных карточек MasterCard® (новые продукты: Debit MasterCard® и Platinum MasterCard®)

27 октября 2017 года рейтинговое агентство Fitch Ratings присвоило АО «ForteBank» долгосрочные рейтинги в иностранной и национальной валюте на уровне "B+", национальный долгосрочный рейтинг на уровне BBB-(kaz).

В настоящее время филиальная сеть Банка представлена 21 филиалом и более 100 пунктами обслуживания клиентов в областных и региональных центрах Казахстана.

АО «ForteBank»на сегодняшний день является коммерческим банком, его основными целями деятельности являются:

- содействовать формированию и дальнейшему развитию рыночной экономики в Республике Казахстан;

- осуществлять финансовую деятельность, которая способствует становлению и развитию различных отраслей и секторов экономики и социальной сферы;

- получать доходы и использовать их в интересах акционеров;

- осуществлять и расширять спектр банковских услуг в соответствие с международными стандартами и законодательством Республики Казахстан.

Чтобы достичь выделенных целей АО «ForteBank» должен осуществлять банковские и иные операции в соответствии с лицензиями Агентства по регулированию и надзору финансового рынка и финансовых организаций.

Организационная структура АО «ForteBank» соответствует общепринятой схеме управления Акционерным Обществом. Высшим органом коммерческого бaнкa является общеeе собрание акционеров (участников), оно проходит не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее руководство за деятельностью банка осуществляет совет банка. Состав совета, порядок и сроки выборов его членов определены уставом коммерческого банка. Совет банка должен определять общие направления деятельности банка, рассматривать проекты кредитных и других планов банка, утверждать план доходов и рaсходов и прибыли банка, рассматривать вопросы об открытии и закрытии филиалов бaнка и другие вопросы, которые связаны с деятельностью банка, и взаимоотношениями с клиентами и перспективами развития.

Консолидированные активы АО «ForteBank» по состоянию на 01.01.2019 г. составили 2,230,037 млн. тенге. Собственный капитал АО «ForteBank» составил 165,897 млн. тенге.

Обязательства Банка равны 2,094,140 млн. тенге.

Депозиты, выпущенные в обращение ценные бумаги и текущие счета клиентов остаются стабильным источником фондирования.

Прибыль АО «ForteBank» по итогам 2018 года сложилась в сумме 12,157 млн.тенге. Таким образом, по размеру прибыли среди БВУ АО «ForteBank» находится на 3 месте.

АО «ForteBank» владеет самой большой базой розничных депозитов и самым большим портфелем на рынке ипотечного кредитования, который развивается очень быстрыми темпами (с рыночной долей около 20 % для обоих показателей). Вместе с тем, Банк выступает как признанный лидер по количеству выпущенных платежных карточек (рыночная доля более 50 %). В банке обслуживаются около шести млн. клиентов посредством сети филиалов и банкоматов и благодаря использованию систем «Интернет-банкинг» и «Мобильный банкинг».

Для клиентов банк предоставляет широкий спектр розничных банковских продуктов и услуг, с включением текущих счетов, срочных депозитов, потребительских кредитов, ипотечного кредитования, кредитных и дебетовых карточек, дорожных чеков и обмена валюты, а также нескольких новых карточных продуктов.

Подразделениями корпоративного банкинга Банка предоставляются оптовые банковские продукты и услуги (с включением кредитов, зарплатных проектов и управления наличностью) для корпоративных клиентов и клиентов малого и среднего бизнеса, для финансовых институтов и государственных организаций.

У АО «ForteBank» налажены деловые отношения с различного рода финансовыми и общественными организациями. В качестве партнеров АО «ForteBank» выступают иностранные и казахстанские банки, инвестиционные фонды, компании занимающиеся юридической деятельностью, рейтинговые агентства, бизнес-структуры и компании.[22]

Основной внешний фактор, который оказывает влияние на уровень процентных ставок коммерческого банка - это денежно-кредитная политика НБ РК. Инструментом данной политики являются официальные ставки вознаграждения.

АО «ForteBank» проводится политика, которая направлена на то, чтобы привлечь и надлежащим образом, качественно обслужить своих клиентов, а также оказывает содействие их развитию, используя подход индивидуального характера в обеспечении нужд клиентов в разных банковских операциях.

Такого рода динамика является положительной и свидетельствует о росте доверия к АО «ForteBank» и подтверждает его надежность.

2.2. Финансовый анализ хозяйственной деятельности банка

В основе анализа финансово-хозяйственной деятельности коммерческого банка лежат такие экономические показатели как анализ ликвидности и платежеспособности, анализ финансовой устойчивости банка. С той целью, чтобы определить согласование активных и пассивных операций банка, существует необходимость проведения анализа состава и структуры активов и пассивов банка, который лежит в основе всех остальных этапов анализа финансового состояния банка. Цель этого этапа заключается в том, чтобы выявить общие тенденции и

определить влияние отдельных факторов, которые оказывают воздействие на потенциал ресурсов банка и на совокупные банковские риски.[23]

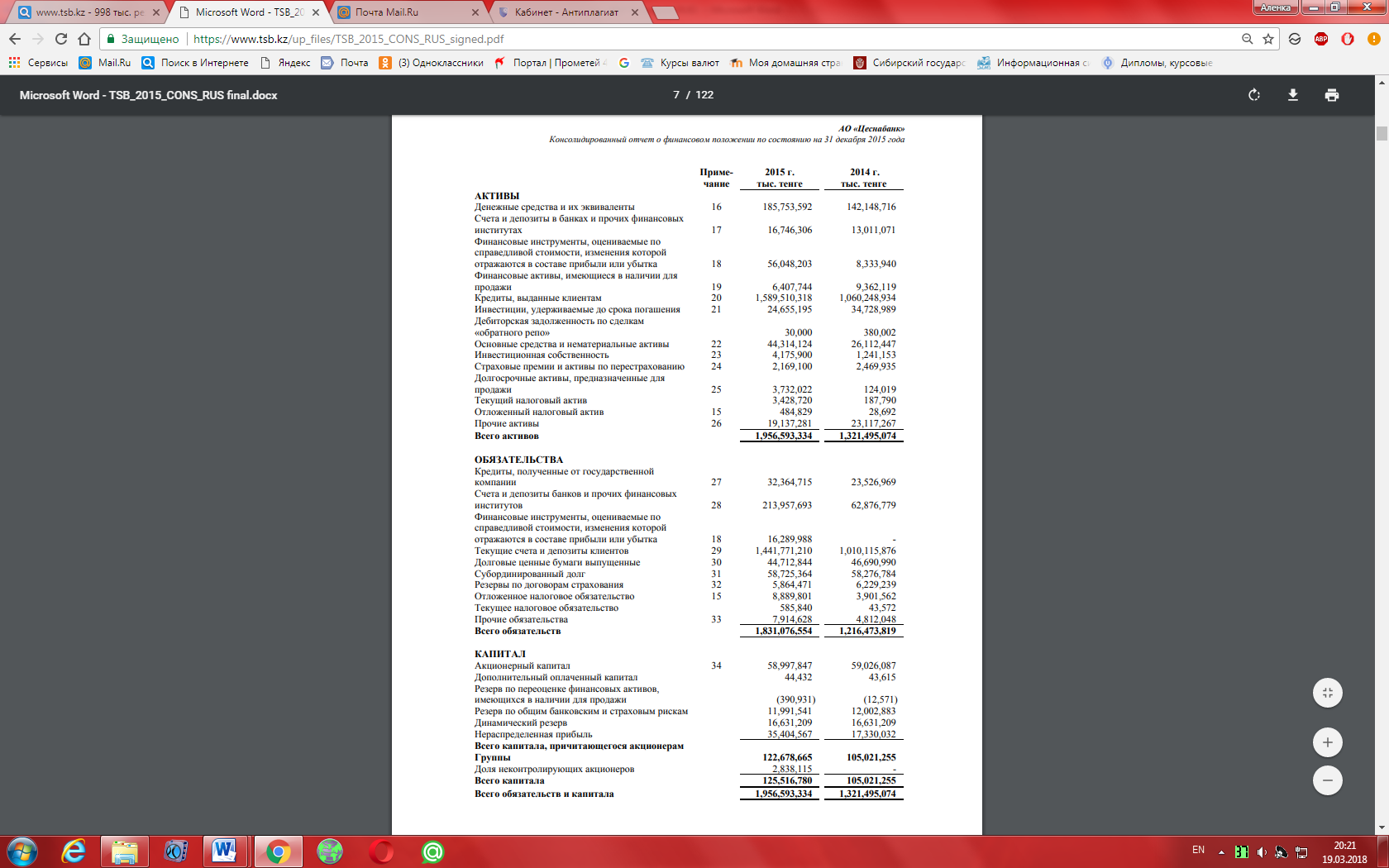

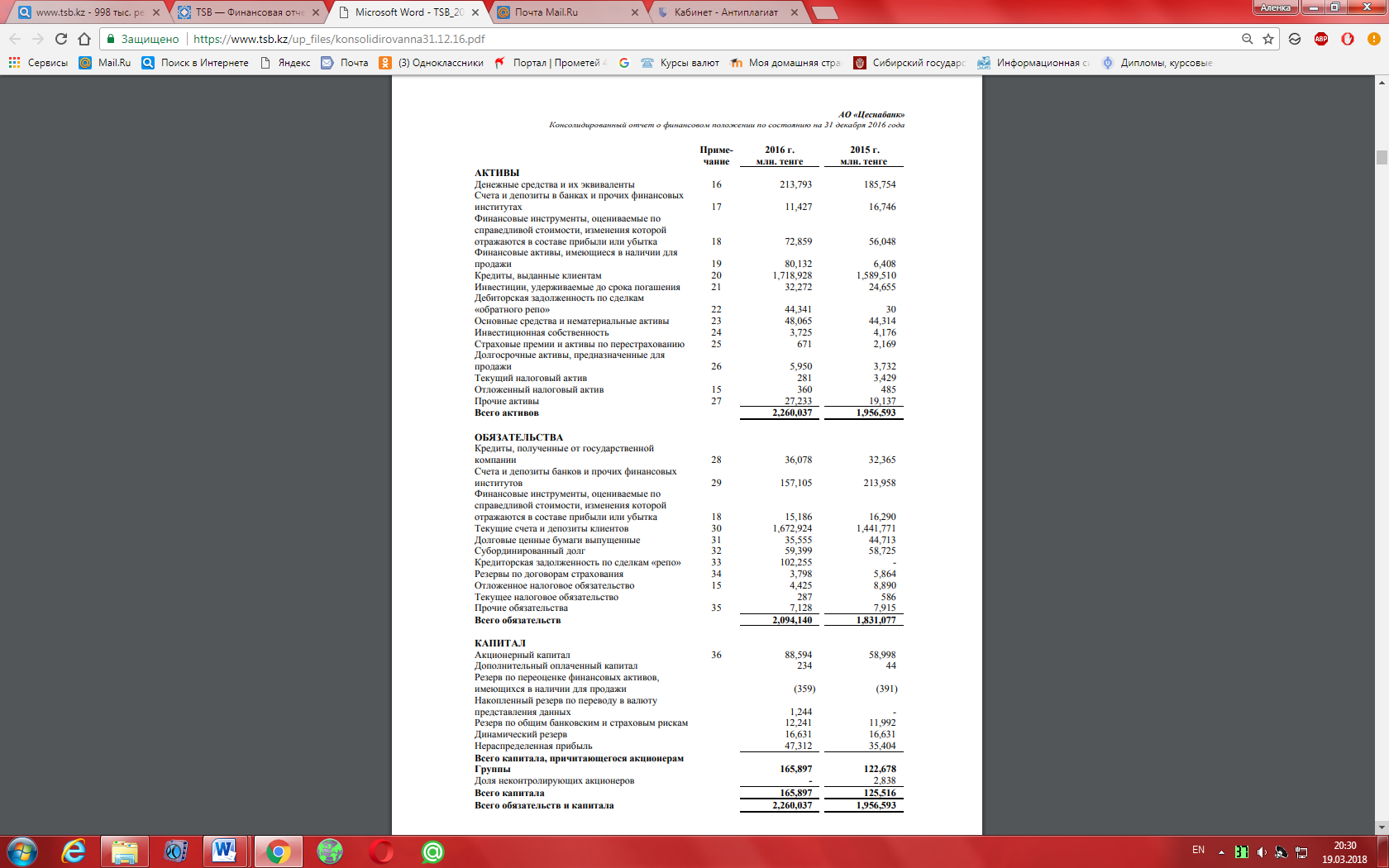

В качестве основного источника для анализа финансовой деятельности выступает бухгалтерский баланс.

Данные финансовой отчетности АО «ForteBank» представлены только за 2016-2018 годы (за 2019 год – финансовая отчетность представляется официально только после 31 марта). Проведем анализ изменений происходящих в структуре активов и обязательств банка в 2016-2018 годах. На рисунке 3 представлено наглядное изменение валюты баланса АО «ForteBank» с 2016 года по 2018 год (см. Приложение 1, 2).

Рисунок 3. Валюта баланса

Для анализа состава и структуры производительных и непроизводительных активов в динамике рассмотрим таблицу 1.

Таблица 1

Состав и структура активов АО «ForteBank»

по степени доходности (млн.тенге)

|

Наименование статьи |

2016г |

2017г |

2018г |

Изменение за 2016–2018гг |

||||

|

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

Сумма |

в % |

|

|

Производительные |

||||||||

|

Финансовые инструменты, оцениваемые по справедливой стоимости |

8 333 |

0,6 |

56 048 |

2,8 |

72 859 |

3,2 |

64 526 |

2,6 |

|

Активы, имеющ в наличии для продажи |

9 362 |

0,7 |

6 407 |

0,3 |

80 132 |

3,5 |

70 770 |

2,8 |

|

Дебиторская задолженность по РЕПО |

380 |

0,03 |

30 |

0,001 |

44 341 |

1,9 |

43 961 |

1,87 |

|

Кредиты, выданные клиентам |

1 060 248 |

80,2 |

1 589 510 |

81,2 |

1 718 928 |

76,1 |

658 680 |

-4,1 |

|

Инвестиции, удерживаемые до погашения |

34 728 |

2,6 |

24 655 |

1,2 |

32 272 |

1,4 |

-2 456 |

-1,2 |

|

Инвестиционная собственность |

1 241 |

0,09 |

4 175 |

0,2 |

3 725 |

0,2 |

2 484 |

0,11 |

|

Итого |

1 114 292 |

84,3 |

1 680 825 |

85,9 |

1 952 257 |

86,4 |

837 965 |

2,1 |

|

Непроизводительные |

||||||||

|

Ден средства |

142 148 |

10,8 |

185 753 |

9,5 |

213 793 |

9,5 |

71 645 |

-1,3 |

|

Счета и депозиты в банках |

13 011 |

0,9 |

16 746 |

0,8 |

11 427 |

0,5 |

-1 584 |

-0,4 |

|

Осн средства и нематериальные активы |

26 112 |

1,9 |

44 314 |

2,3 |

48 065 |

2,1 |

21 953 |

0,2 |

|

Текущий налоговый актив |

187 |

0,01 |

3 428 |

0,2 |

281 |

0,1 |

94 |

0,09 |

|

Прочие активы |

23 117 |

1,7 |

19 137 |

0,9 |

27 233 |

1,2 |

4 116 |

-0,5 |

|

Итого |

204 575 |

15,4 |

269 378 |

13,7 |

300 799 |

13,3 |

96 224 |

-2,1 |

|

Всего |

1 321 495 |

100 |

1 956 593 |

100 |

2 260 037 |

100 |

938 542 |

|

|

Коэф. Эффективности использования производительных активов |

0,84 |

- |

0,86 |

- |

0,86 |

0,02 |

||

|

Коэф.нагрузки использования производительных активов |

0,18 |

0,16 |

0,15 |

-0,03 |

||||

По данным таблицы 1 мы видим, что произошло увеличение производительных активов в 2018 году в сравнении с 2016 годом на 837 965 млн.тенге, что процентном отношении составляет 2,1%.

Из них финансовые инструменты, которые оценивались по справедливой стоимости возросли на 64 526 млн.тенге, что в процентном соотношении составляет 2,6%; на 70 770 млн.тенге увеличились активы, которые имеются в наличии для продажи; кредиты, выданные клиентам увеличились на 658 680 млн.тенге; инвестиции, удерживаемые до погашения составили в 2018 году 32 272 млн.тенге (произошло снижение).

Проведение анализа непроизводительных активов за указанный период показало, что произошло увеличение денежных средств в 2018 году в сравнении с 2016 годом на 71 645 млн.тенге; уменьшились на 1 584 млн.тенге счета и депозиты в банках и других финансовых институтах; произощло изменение основных средств в сторону роста на 21 953 млн. тенге.

В целом, увеличение непроизводительных активов составило 96 224 млн. тенге. Итого, в общем, произошло увеличение активов за исследуемый период на 938 542 млн. тенге.

Рассмотрим структуру активов в период 2016 – 2018 гг. на рисунках 4-6.

Рисунок 4. Структура активов по состоянию на 31.12.2016 год

Рисунок 5. Структура активов по состоянию на 31.12.2017 год

Рисунок 6. Структура активов по состоянию на 31.12.2018 год

В целом, структура активов изменилась в лучшую сторону:

- финансовые инструменты – на 2,6%;

- активы в наличии для продажи на 2,8%;

- произошло увеличение основных средств на 0,2%.

- уменьшились немного в процентном соотношении счета и депозиты в банках на 0,4%;

- денежные средства – на 1,3%;

- кредиты, выданные клиентам – на 4,1%.

Процесс исследования структуры баланса коммерческого банка необходимо начинать с пассива, который отражает источники собственных и привлеченных средств, так как объемом и структурой пассивов в существенной мере предопределяются условия, формы и направления использования банковских ресурсов, а именно объема и структуры активов.

Коммерческими банками должно поддерживаться соотношение собственных и привлеченных средств соответственно установленным нормативам.

Посредством этого норматива обеспечивается минимально необходимый уровень ликвидности банка. Данным структурным показателем характеризуется уровень зависимости банка от привлеченных средств, и вместе с тем, предоставляется информация о результатах деятельности банка по мобилизации с финансового рынка временно свободных ресурсов.

Для того, чтобы точно рассчитать указанное нормативное соотношение по действующей методике, в публикуемом балансе сведений недостаточно, по той причине, что необходимо определение собственного капитала (нетто).

Таким образом, в процессе анализа структуры пассива немаловажное значение приобретается определением средств банка.

Для того, чтобы получить более полную картину финансового состояния АО «ForteBank» проанализируем структуру и состав пассивов, которые представлены в таблице 2.

Таблица 2

Состав и структура пассивов АО «ForteBank»

(млн.тенге)

|

Наименование статьи |

2016г |

2017г |

2018г |

Изменение за 2016–2018гг |

||||

|

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

Сумма |

в % |

|

|

Обязательства |

||||||||

|

Кредиты от гос.компании |

23 526 |

1,8 |

32 364 |

1,6 |

36 078 |

1,6 |

12 552 |

-0,2 |

|

Счета и депозиты банков |

62 876 |

4,8 |

213 957 |

10,9 |

157 105 |

6,9 |

94 229 |

2,1 |

|

Фин.инструменты, оцениваемые по справед стоимости |

- |

16 289 |

0,8 |

15 186 |

0,7 |

-1 103 |

-0,1 |

|

|

Текущие счета и депозиты клиентов |

1010 115 |

76,4 |

1 441 771 |

73,7 |

1 672 924 |

74,0 |

662 809 |

-2,4 |

|

Долг ценные бумаги выпущенн |

46 690 |

3,5 |

44 712 |

2,2 |

35 555 |

1,6 |

-11 135 |

-1,9 |

|

Субординированный долг |

58 276 |

4,4 |

58 725 |

3,0 |

59 399 |

2,6 |

1 123 |

-1,8 |

|

Кредиторск задолж по сделкам РЕПО |

- |

- |

102 255 |

4,5 |

||||

|

Резервы по договорам страхования |

6 229 |

0,5 |

5 864 |

0,3 |

3 798 |

0,2 |

-2431 |

-0,3 |

|

Отложен налоговое обязательство |

3 901 |

0,3 |

8 889 |

0,5 |

4 425 |

0,2 |

524 |

-0,1 |

|

Текущее налоговое обязательство |

43 |

0,003 |

585 |

29,0 |

287 |

0,01 |

244 |

0,007 |

|

Прочие обязательства |

4 812 |

0,3 |

7 914 |

0,4 |

7 128 |

0,3 |

2316 |

- |

|

Итого |

1216 473 |

92,05 |

1 831 076 |

93,6 |

2 094 140 |

92,7 |

877 677 |

0,63 |

|

Капитал |

||||||||

|

Акционерн капитал |

59 026 |

4,4 |

58 997 |

3,0 |

88 594 |

3,9 |

29 568 |

-0,5 |

|

Доп оплач капитал |

43 |

0,003 |

44 |

0,002 |

234 |

0,01 |

191 |

0,007 |

|

Резерв по переоценке активов для продажи |

12 |

0,001 |

390 |

0,02 |

359 |

0,02 |

347 |

0,019 |

|

Накопл резерв по переводу в валюту |

- |

- |

1 244 |

0,05 |

||||

|

Резерв по рискам |

12 002 |

0,9 |

11 991 |

0,6 |

12 241 |

0,5 |

239 |

-0,4 |

|

Динамич резерв |

16 631 |

1,2 |

16 631 |

0,8 |

16631 |

0,7 |

-0,5 |

|

|

Нераспред прибыль |

17 330 |

1,3 |

35 404 |

1,8 |

47 312 |

2,1 |

29 982 |

0,8 |

|

Итого капитала |

105 021 |

7,9 |

125 516 |

6,4 |

165 897 |

7,3 |

60 876 |

-0,6 |

|

Всего капитала и обязательств |

1321495 |

100 |

1 956 593 |

100 |

2 260 037 |

100 |

938542 |

|

В таблице 2 указываются основные статьи пассива баланса и все изменения в денежном и в процентном выражении за 2016, 2017 и 2018 года. За исследуемый период, отмечается увеличение источников имущества банка. Так на 31.12.2016 г. Обязательства всего составляют 1 216 473 млн. тенге, а в 2018 году – 2 094 140 млн. тенге, т.е. увеличение произошло на 877 677 млн. тенге или на 0,63%. Увеличение обязательств банка произошло за счёт увеличения счетов и депозитов банков на 2,1%.

Необходимо обратить внимание на тот факт, что прирост наблюдается и в другом разделе пассива - «капитал», который тоже играет немаловажную роль. Если в 2016 году собственный капитал составлял 105 121 млн. тенге, то на 31.12.2018 года наблюдается его рост – 165 897 млн. тенге, это больше на 60 876 млн. тенге. Такое увеличение было обеспечено прежде всего за счёт роста резервов на покрытие общих банковских рисков, за исследуемый период увеличение на 239 млн. тенге, и вместе с тем, увеличения акционерного капитала на 29 568 млн. тенге.

Итого рост обязательств и собственного капитала АО «ForteBank» составил 938 542 млн тенге.

Составляющими собственных средств (брутто) являются фонды банка, собственные источники финансирования капитальных вложений, прибыли, собственные средства в расчетах, страховые резервы коммерческого банка.

В сумму иммобилизации включаются капитализированные собственные средства (стоимость основных средств за вычетом износа, отвлеченные средства за счет прибыли, собственные средства, которые были перечислены другим организациям с целью принятия участия в их деятельности, собственные средства, вложенные в ценные бумаги, собственные средства отвлеченные в факторинговые расчеты, дебиторскую задолженность.

Посредством иммобилизации собственных средств снижается ликвидность и доходность банковских операций, именно по этой причине, их размеры необходимо держать под постоянным контролем руководства банка.

Отразим структуру пассивов в период 2016 – 2018 гг. на рисунках 7-9.

Рисунок 7. Структура пассивов по состоянию на 31.12.2016 год

Рисунок 8. Структура пассивов по состоянию на 31.12.2017 год

Рисунок 9. Структура пассивов по состоянию на 31.12.2018 год

В общем, структура пассива банка на протяжении анализируемого года существенным образом изменилась.

В процессе проведения оценки соотношения собственных и привлеченных средств банка, важно принимать во внимание то, что данное соотношение должно превышать единицу, так как в противном случае это будет означать, что банком проводятся активные операции за счет привлеченных средств, а это увеличивает риск невозврата средств вкладчиков.

Анализ ликвидности и платежеспособности банка

В качестве одной из основных задач управления банком выступает обеспечение соответствующего уровня ликвидности. Понятие «ликвидность» означает лёгкую реализацию, продажу, процесс превращения материальных ценностей в денежные средства. Ликвидность банка является способностью к своевременному погашению своих обязательств.

Ликвидность баланса является соответствием соотношения отдельных статей баланса с установленными нормативами. Ликвидность активов представляет собой скорость и наличие возможностей трансформации их отдельных видов в денежные средства. Ликвидность означает способность банка оплачивать собственные краткосрочные обязательства в течение отчетного периода. Для того, чтобы дать оценку ликвидности, актив баланса группируется по степени ликвидности, а пассив по срочности оплаты. Ликвидность банка представляет собой способность кредитной организации к выполнению взятых на себя финансовых обязательств в полном объеме и в назначенный срок.

Под понятием платежеспособности понимается способность банка, выражающаяся в своевременном удовлетворении платежных требований, возвращении кредитов, осуществлении оплаты труда сотрудников, внесении платежей в бюджет.

Рассмотрим систему показателей банковской ликвидности, представленную в таблице 3.

Таблица 3

Показатели банковской ликвидности

|

Определение |

Расчетная формула |

Значение |

отклонение |

||

|

2016 г |

2017 г |

2018 г |

гр. (5-3) |

||

|

Коэффициент достаточности капитала (К) |

Кс/Ар |

12,7 |

9,5 |

11,1 |

1,3 |

|

Коэффициент текущей ликвидности (КЛт) |

Лат/От>0,3 |

0,9 |

0,9 |

0,9 |

- |

|

Коэффициент мгновенной ликвидности (КЛм) |

Лам/Ом |

0,15 |

0,14 |

0,13 |

-0,02 |

|

Генеральный коэффициент ликвидности (К.ген.лик) |

ЛА+ЗК/СО |

1,09 |

1,07 |

1,08 |

-0,01 |

|

Способность активов быстро обмениваться в наличность |

ЛА/А |

0,8 |

0,9 |

0,9 |

0,1 |

|

Коэффициент ликвидности Бивера |

Ден.ср/Кр.О |

0,7 |

0,8 |

0,7 |

- |

Основываясь на данных таблицы 3 можно говорить о том, что уровень мгновенной ликвидности для выполнения Банком своих обязательств не является достаточным.

Банк на конец 2016 года имел коэффициент 0,15.

Данный факт говорит о том, что в том случае, если клиенты в один день будут требовать свои депозиты и другие средства, то у Банка не будет возможности сразу произвести расчет с 25% со своими кредиторами, на конец 2017 года - 14%, на конец 2018 года - 13%.

Динамика коэффициента текущей ликвидности показывает, что при установленном Национальном банком РК коэффициенте 0,3 АО «ForteBank» имеет на конец 2016-2018 годы - 0,9, не наблюдается рост показателя.

Рассматривая динамику коэффициента мгновенной ликвидности можно видеть, что уровень мгновенной ликвидности для выполнения Банком своих обязательств не достаточен.

Банк на конец 2016 года имел коэффициент 0,15.

Банку необходимо иметь средства и для того, чтобы погашать долги, и для того, чтобы обеспечивать бесперебойный процесс в работе. Банк можно считать ликвидным в том случае, если у него есть доступ к средствам, которые можно привлечь по приемлемой цене и именно в нужное время.

Данный факт означает следующее, у банка либо есть необходимая сумма ликвидных средств, либо у него есть возможность быстрого их получения посредством займов на ссудном рынке либо путем продажи части своих активов. Недостаточность уровня ликвидности выступает как первый признак того, что банк находится в очень затруднительном финансовом положении.

В анализ платежеспособности входят:

- Анализ ликвидности баланса

- Анализ коэффициентов ликвидности

Коэффициент платежеспособности (для банка) является отношением всех активов финансово-кредитного учреждения к его текущим обязательствам.

Кпл.сп2016 = 1,08

Кпл.сп2017= 1,07

Кпл.сп2018= 1,08

Динамику коэффициента платежеспособности АО «ForteBank» представим на рисунке 10.

Рисунок 10. Динамика коэффициента платежеспособности

АО «ForteBank»

По полученным данным видно что АО «ForteBank» является платежеспособным банком, так как показатель больше 1.

2.3. Использование метода рейтинговой оценки для совершенствования анализа финансового состояния банка

В качестве совершенствования оценки финансовых результатов АО «ForteBank» с использованием рейтинговой оценки, хотелось бы привести методику, разработанную группой экономистов под руководством к.э.н. В.С. Кромонова. В данной методике безусловно присутствует ряд недостатков, которые присущи всем рейтингам (к примеру, в ней не учитывается некий «политический» вес банка в обществе). Но несмотря на это, данная методика самая открытая и доступная и это предоставляет возможность сопоставлять её предсказания с объективными данными.[24]

В основе методики лежит алгоритм:

1. Формирование активов и пассивов происходит в экономически однородные группы.

2. Производится вычисление коэффициентов, которые описывают значимые закономерности балансов банка.

3. После проведения анализа полученных коэффициентов и индивидуальных особенностей каждого отдельно взятого банка, производится исключение некоторых из них.

4. Для остальных показателей производят расчет текущего индекса надёжности, который является равным сумме коэффициентов, взятых с определённым «весом».

5. Текущие индексы надёжности в течение всей продолжительности существования банка.

6. Рассмотрение банков производится по убыванию синтетического индекса надёжности.

Параметры баланса. Исходными данными при составлении рейтингов являются балансы банков по счетам второго порядка (иными словами максимально подробные из узаконенных).

Группировка балансовых счетов второго порядка производится в экономически однородные группы, в этом случае, информация, которую в силу несовершенства плана счетов не представляется возможным извлечь, игнорируется (к примеру, амортизация основных средств скрыта в аналитическом счете), либо соответствующий счет округляется в ту или иную сторону. Существует семь таких параметров.

Приведённая группировка счетов не всегда идет в соответствии с действующим планом счетов, но при этом зачастую используется в практической деятельности.

Приведём группировку счетов баланса:

- Уставный фонд (УФ) – представляет собой общую величину выпущенных и оплаченных акций банка (паи, вклады), с включением

переоценки её валютной части.

- Собственный капитал (К) является средствами, которые находятся в собственности банка, свободные от обязательств перед клиентами и кредиторами и служащие обеспечением такого рода обязательств. Собственный капитал равен сумме УФ, других фондов и прибыли за минусом иммобилизации.

- Обязательства до востребования (ОВ) представляют собой величину обязательств банка, срок востребования которых равен нулю либо является неизвестным. В них входят в основном остатки на расчетных, текущих, бюджетных, корреспондентских «Лоро» счетах юридических и физических лиц.

- Суммарные обязательства (СО) являются общей величиной всех обязательств банка. Включают в себя обязательства до востребования, и вместе с тем срочные обязательства (депозиты, вклады, межбанковские кредиты полученные и т.п.)

- Ликвидные активы (ЛА) представляют активы банка, которым присущ минимальный срок «активизации» в качестве средства платежа. Они представляют собой все средства банка находящиеся в кассе, на корреспондентских счетах в других банках и вместе с тем, в государственных ценных бумагах.

- Активы работающие (рисковые) (АР) представляют собой сумму средств, которые предоставляются кому - либо или причитаются от кого - либо на различных условиях, которые подразумевают вероятность невозврата по каким-либо причинам. В них входят выданные кредиты (ссудная задолженность), приобретённые ценные бумаги, лизинг, факторинг и т.д.

- Защита капитала (ЗК) является величиной капиталовложений в имущество и прочую материальную собственность банка (земля, недвижимость, оборудование, драгоценные металлы и т.п.). Термином «защита капитала» подчеркивается роль данного вида активов в условиях инфляции.

Система коэффициентов. Посредством параметров, которые определёны таким образом составляются шесть коэффициентов:[25]

1. Генеральный коэффициент надёжности (к 1), равный отношению капитала к рисковым активам, указывает на то, насколько рискованные вложения банка в работающие активы находятся под защитой собственного капитала банка, за счет которого будет происходить погашение возможных убытков при невозврате или возврате в обесцененном виде какого-либо работающего актива. Предполагается максимально возможный интерес для кредиторов банка.

2. Коэффициент мгновенной ликвидности (к 2), равный отношению ликвидных активов и обязательств до востребования, указывает на то, используются ли банком деньги клиентов как собственные кредитные ресурсы, и, как результат:

- в какой мере у клиентов существует возможность претендовать на получение процентов по остаткам на расчетных и текущих счетах;

- в какой мере их платёжные поручения обеспечены возможностью банка максимально быстрого совершения платежей. Представляет наибольший интерес для клиентов, которые состоят в банке на расчетном и кассовом обслуживании.

3. Кросс-коэффициент (к 3), равный отношению суммарных обязательств к активам работающим, указывает на допустимую степень риска банк в процессе использования привлеченных средств.

4. Генеральный коэффициент ликвидности (к 4), равный отношению суммарных ликвидных активов, защищенного капитала к суммарным обязательствам, дает характеристику способности банка при невозврате выданных займов удовлетворять требования предъявляемые кредиторами в предельно разумный срок, который необходим для руководства банка с той целью, чтобы принимать решения и завершать операции касающиеся продажи имущества и ценностей которые являются собственностью банка.

5. Коэффициент защищенности капитала (к 5), равный отношению защищенного капитала к собственному капиталу, показывает, на степень учета банком инфляционных процессов и какая доля активов размещается в недвижимости, ценности и оборудовании. Помимо этого, немаловажная роль данного коэффициента может выступать как косвенный показатель основательности банка - банки, которые рассчитаны на кратковременный срок деятельности, как правило не делают вложений средств в собственное развитие.

6. Коэффициент фондовой капитализации прибыли (к 6), равный отношению собственного капитала к уставному фонду, дает характеристику эффективности деятельности банка – способность производить наращивание собственного капитала при помощи заработанной прибыли, а не проведения дополнительных эмиссий акций.

Текущий индекс надёжности. Для того, чтобы построить текущий индекс надёжности к полученному набору коэффициентов применяют систему нормировки и взвешивания.

Применяется эвристический тип нормировки, заключающийся в том, что происходит деление коэффициентов каждого банка на соответствующие коэффициенты некоего гипотетического банка, который носит название оптимально надёжного.

Понятие «оптимально надёжный банк» подразумевает банк, с достаточной надежностью, который имеет разумное распределение активов и пассивов, в том числе разумную долю работающих активов.

Говоря иными словами, для того, чтобы максимально приблизиться к реальности, предполагается, поддерживание оптимально надёжным банком для достижения доходности разумного соотношения между безопасностью операций и стремлением к доходности (допущением риска).

Авторами методики представляется оптимально надёжным банк со следующими коэффициентами: к 1 = к 2 = к 4 = к 5 = 1, к 3 = к 6 = 3. Это значит, что каждый банк:[26]

- осуществляет вложения в работающие активы средств в размере собственного капитала;

- содержит в ликвидной форме средства в объёме, равном обязательствам до востребования;

- имеет в три раза больше обязательств, чем работающих активов (а следовательно, по мнению авторов, и в три раза больше, чем собственного капитала);

- содержит в ликвидной форме и в виде капитальных вложений средства в объёме, равном суммарным обязательствам;

- имеет капитальные активы в сумме, равной размеру собственного капитала;

- обладает капиталом, который в три раза больше, чем уставный фонд.

Каждый рассчитанный коэффициент анализируемого банка необходимо разделить на соответствующую нормировку у оптимально надёжного банка, то есть к 3 и к 6 - на три, остальные - без изменений. Для того, чтобы завершить процедуру, коэффициенты должны быть взвешены и просуммированы.

Суть системы взвешивания состоит в учете различного рода предпочтений потребителей какого-либо рейтинга, а именно, она должна

отражать мечту грамотного инвестора о нужном ему банке.

Представляется, что наиболее важным коэффициентом надёжности любого банка является генеральный (к 1). По этой причине, ему присвоен наибольший вес - 45 %.

Вторым по значимости (особенно для клиентов, состоящих на расчетном и кассовом обслуживании)является коэффициент к 2, он получил удельный вес 20 %. Остальным показателям присвоен следующий вес: к 3 - 10 %, к 4 - 15 %, к 5 - 5 %, к 6 - 5 %.

Следовательно, итоговая формула необходимая для вычисления текущего индекса надёжности выглядит так:

N = к 1 *45 + к 2 *20 + к 3 / 3*10 + к 4*15 + к 5 *5 + к 6 / 3*5

Система отсечек. Формирование итогового индекса надёжности производится исключительно для банков, которые прошли через систему отсечек. Смысл данной системы заключается в отсеивании ещё на предварительной стадии банков, либо не большого общественного интереса (слишком мелкие или узкоспециализированные), либо имеющие недостаточно устойчивую структуру баланса (к примеру, слишком молодые), либо заведомо находящиеся в предбанкротном состоянии.

Для того, чтобы принимать участие в рейтинге банку необходимо: иметь собственный капитал на сумму не менее 25 млрд. тенге и обязательства до востребования на сумму не менее 25 млрд. тенге. Данные отсечки выступают как эмпирические и могут изменяться в зависимости от того, каков уровень инфляции, обменного курса и прочих макроэкономических факторов. Производится введение отсечки по возрасту. При этом по мере того, как развивается банковская система, производится поднятие возрастной планки.

Прохождение сквозь «фильтр Кромонова». «Фильтр Кромонова» предназначен для того, чтобы пропускать для участия в рейтинге банки, для которых отношение собственного капитала к его положительной части более чем некое заданное число. Посредством данного критерия отсекаются банки, которыми был утрачен собственный капитал (по причине понесенных убытков либо по другим причинам) более чем на соответствующее число процентов (величина фильтра может изменяться в зависимости от макроэкономических факторов).[27]

Иметь соотношение собственного капитала к суммарным обязательствам не более 1. Говоря иначе, банку необходимо привлечь заёмные средства не меньше, чем средства акционеров.

Окончательное ранжирование банков в рейтинговом списке проводится в убывающем порядке значений индексов банков, которые прошли систему отсечек и не исключенных по основаниям, вытекающим из субъективной информации составителей рейтинга.

Таким образом, по второй главе можно сделать следующие выводы:

Произошло увеличение активов АО «ForteBank» за исследуемый период на 938 542 млн. тенге. Все статьи пассива баланса АО «ForteBank» и все изменения в денежном и в процентном выражении за 2016, 2017 и 2018 года. За исследуемый период, отмечается увеличение источников имущества банка. Так на 31.12.2016 г. Обязательства всего составляют 1 216 473 млн. тенге, а в 2018 году – 2 094 140 млн. тенге, т.е. увеличение произошло на 877 677 млн. тенге или на 0,63%. Увеличение обязательств банка произошло за счёт увеличения счетов и депозитов банков на 2,1%.

АО «ForteBank» выступает как платежеспособный банк.

В качестве совершенствования для АО «ForteBank» была предложена методика рейтинговой оценки для анализа финансового состояния банка.

Предлагаем вариант анализа, который предоставляет возможность получения комплексной оценки финансовых результатов коммерческих банков и проведение их сравнения. Таким вариантом является методика составления рейтингов, сюда же входит кредитный рейтинг.

Для того, чтобы построить текущий индекс надёжности, к полученному набору коэффициентов применяют систему нормировки и взвешивания. Используется эвристический тип нормировки, заключающийся в следующем, происходит разделение коэффициентов каждого банка на соответствующие коэффициенты некоего гипотетического банка, который носит название оптимально надёжного.

ЗАКЛЮЧЕНИЕ

В заключение курсовой работы можно сделать следующие выводы:

В первой главе работы рассмотрены теоретические аспекты анализа финансово-хозяйственной деятельности банка.

Под понятием финансового состояния понимают способность банка финансировать собственную финансово-хозяйственную деятельность. Финансовое состояние является комплексным понятием. Его характеризует обеспеченность финансовыми ресурсами, которые необходимы для того, чтобы банк мог нормальным образом функционировать, целесообразность их размещения и эффективность использования, финансовые взаимоотношения с другими юридическими и физическими лицами, платежеспособность и финансовая устойчивость.

Платежеспособность и финансовая устойчивость банка выступают в качестве важнейших характеристик финансово-хозяйственной деятельности банка в условиях рыночной экономики.

Во второй главе работы был проведен анализ финансово-хозяйственной деятельности АО «ForteBank» из которого можно сделать следующие выводы: произошло увеличение активов АО «ForteBank» за исследуемый период на 938 542 млн. тенге. Все статьи пассива баланса АО «ForteBank» и все изменения в денежном и в процентном выражении за 2016, 2017 и 2018 года. За исследуемый период, отмечается увеличение источников имущества банка. Так на 31.12.2016 г. Обязательства всего составляют 1 216 473 млн. тенге, а в 2018 году – 2 094 140 млн. тенге, т.е. увеличение произошло на 877 677 млн. тенге или на 0,63%. Увеличение обязательств банка произошло за счёт увеличения счетов и депозитов банков на 2,1%.

Анализ показателей банковской ликвидности показывает, что уровень мгновенной ликвидности для выполнения Банком своих обязательств не является достаточным. Банк на конец 2016 года имел коэффициент 0,15. Данный факт говорит о том, что в том случае, если клиенты в один день будут требовать свои депозиты и другие средства, то у Банка не будет возможности сразу произвести расчет с 25% со своими кредиторами, на конец 2017 года - 14%, на конец 2018 года - 13%.

Динамика коэффициента текущей ликвидности показывает, что при установленном Национальном банком РК коэффициенте 0,3 АО «ForteBank» имеет на конец 2016-2018 годы - 0,9, не наблюдается рост показателя.

Рассматривая динамику коэффициента мгновенной ликвидности можно видеть, что уровень мгновенной ликвидности для выполнения Банком своих обязательств не достаточен. Банк на конец 2016 года имел коэффициент 0,15.

Банку необходимо иметь средства и для того, чтобы погашать долги, и для того, чтобы обеспечивать бесперебойный процесс в работе.

По полученным данным видно, что АО «ForteBank» является платежеспособным банком, так как показатель больше 1. (1,8)

В качестве совершенствования для АО «ForteBank» была предложена и использована методика рейтинговой оценки для анализа финансового состояния банка.