Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ООО "Хоум Кредит Энд Финанс Банк")

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что, учитывая нынешнюю действительность и жесткую конкурентную борьбу, банковские институты озабочены различными вариантами развития и усовершенствования финансово-хозяйственной деятельности.

Сегодня существуют множество коммерческих банковских организаций, которые работают в условиях жесткой конкуренции на банковском рынке России, поэтому правильный план и стратегия развития, а также их постоянное совершенствование позволит не только сохранять позиции на рынке, но и расширять зону покрытия.

Стоит отметить, что сегодня рынок банковских услуг становится все более и более насыщенным. Изменяются внешние факторы, влияющие на банковский бизнес, закрываются и открываются новые отделения, банковские инновации достаточно быстро копируются конкурентами, а банковские продукты разных банков становятся все более похожими один на другой, с примерно одинаковыми ценовыми условиями.

Также стоит отметить, что распространение интернет-технологий, с одной стороны, упрощает клиентам выбор банковских продуктов, а с другой - позволяет банкам более успешно конкурировать друг с другом за счет агрессивных рекламных кампаний. При этом привлечение новых клиентов обходится банкам все дороже.

Одновременно с рынком банковских услуг изменяется и клиентский сегмент. Все больше людей обращается в банки за получением финансовых услуг, при этом уже имея опыт получения аналогичных услуг в других банках. Растет и доля клиентов, которые пользуются продуктами и услугами сразу нескольких банков, так как они не удовлетворены услугами какого-то одного банка.

Также стоит отметить, что Правительство РФ на ближайшею перспективу взяло курс на модернизацию экономики России. Президент В. В. Путин отмечает в своем докладе, что необходимо «неуклонное и быстрое обновление всех аспектов хозяйственной жизни — от материально-технической базы до подходов к экономической политике государства»[1]. Необходимость в подобной модернизации экономики вызвана необходимостью преодоления технологической отсталости и обеспечением поступательного роста российской экономики.

Целью работы является выполнение анализа и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка ООО «Хоум Кредит Энд Финанс Банк».

Постановка цели предопределила необходимость решения следующих задач, а именно:

- дать организационно-правовую характеристику ООО «Хоум Кредит Энд Финанс Банк»;

- выполнить анализ финансовой устойчивости и надежности ООО «Хоум Кредит Энд Финанс Банк»;

- выполнить анализ финансовых результатов ООО «Хоум Кредит Энд Финанс Банк»;

- разработать проект развития финансово-хозяйственной деятельности ООО «Хоум Кредит Энд Финанс Банк»;

- выполнить оценку экономической эффективности проекта развития финансово-хозяйственной деятельности ООО «Хоум Кредит Энд Финанс Банк»;

Объектом исследования выступает ООО «Хоум Кредит Энд Финанс Банк».

Предметом исследования выступает проект развития финансово-хозяйственной деятельности ООО «Хоум Кредит Энд Финанс Банк».

Теоретической основой исследования являются учебные пособия, специальная литература в области банковского дела, экономики предприятия и аудита, проектной деятельности труды таких авторов как Веселова Т.Н., Касьянова Г.Ю., Катасонов В.Ю., Катуша С.А., Крутякова Т.Л., Лукьянова С.А., Маренков Н.Л., Подольский В.И., Пошерстник Н.В., Приображенская В.В., Соколов Я.В., Терентьева Т.В., Харченко О.Н. Использовались труды авторов по стратегическому и бизнес-планированию: Бухалков. М., Патсула П. Дж., Ридинг К., Стрекалова Н., Черняк В., и других российских и зарубежных исследователей, а также статистические данные и отчетность изучаемого предприятия.

Исходя из поставленных целей и задач, работа имеет следующую структуру: введение, три главы основной части, заключение, список использованных источников и приложение.

Глава 1. Анализ финансово-хозяйственной деятельности ООО «Хоум Кредит Энд Финанс Банк»

1.1. Организационно-правовая характеристика ООО «Хоум Кредит Энд Финанс Банк»

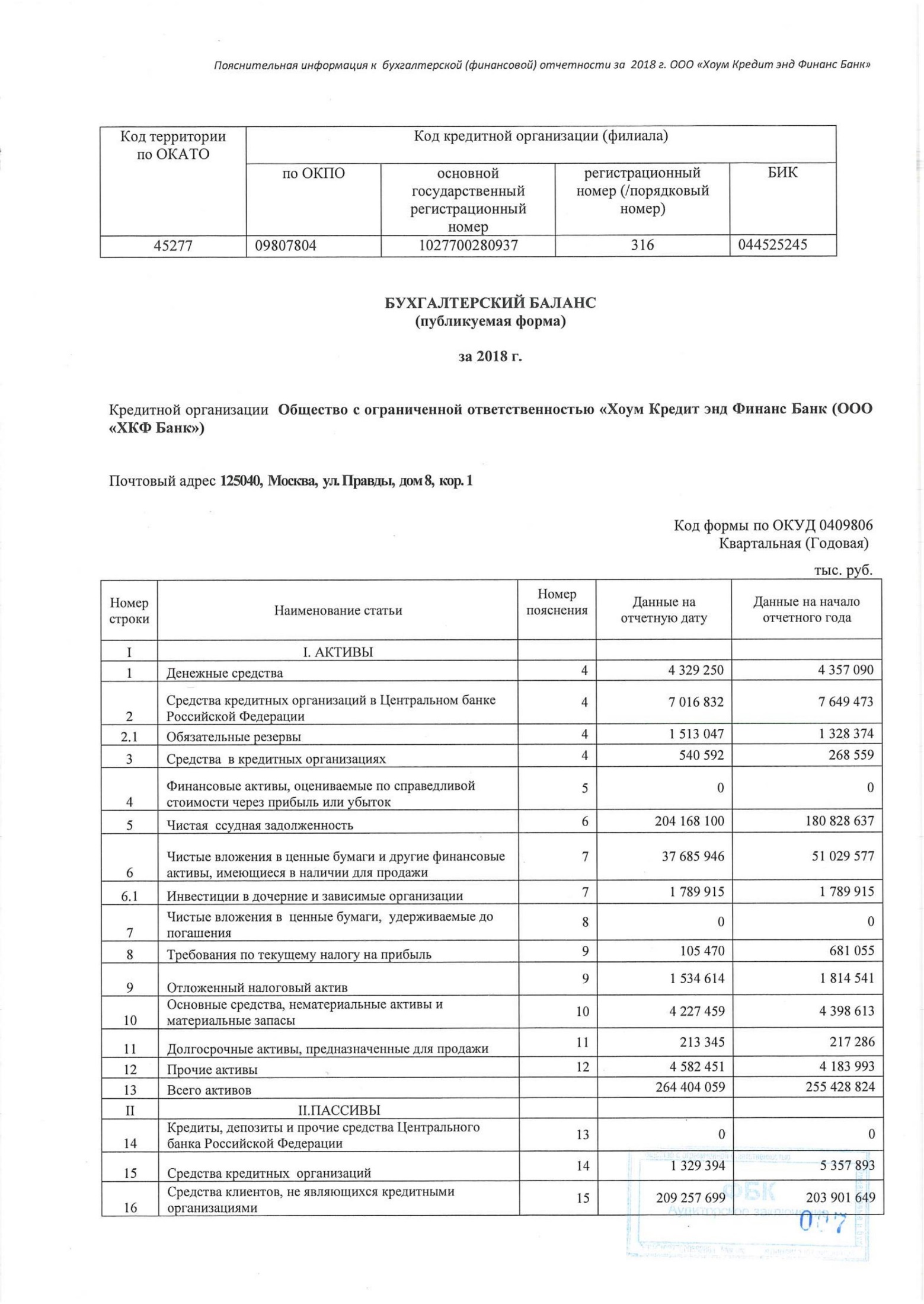

Фирменное (полное официальное) наименование Банка: Общество с ограниченной ответственностью «Хоум Кредит энд Финанс Банк» (далее ООО «Хоум Кредит Энд Финанс Банк»). Сокращенное наименование Банка: ООО «ХКФ Банк». Полное наименование Банка на английском языке: «Home Credit & Finance Bank Limited Liability Company». Сокращенное наименование Банка на английском языке: «HCF Bank».

ООО «Хоум Кредит Энд Финанс Банк» имеет следующие реквизиты: ИНН 7735057951, Корреспондентский счет: № 30101810845250000245 в ГУ БАНКА РОССИИ ПО ЦФО, БИК: 044525245, КПП: 771401001, ОКТМО: 45334000, ОКПО: 09807804, ОГРН: 1027700280937.

Юридический адрес банка: 125040, г. Москва, улица Правды, д. 8, кор.1. Фактический адрес: 125040, г. Москва, улица Правды, д. 8, кор. 1, Основной офис «Центральный». Председатель правления Банка: Андресов Юрий Николаевич.

Стоит отметить, что более 17 100 человек являются сотрудниками Банка Хоум Кредит в России и Казахстане. Клиентская база составляет 36,5 млн человек. Более 2000 городов присутствия. Список представительств банка в России представлен в Приложении 3.

Банк зарегистрирован в Едином государственном реестре юридических лиц за основным государственным номером 1027700280937 от 04 октября 2002 года.

ООО «Хоум Кредит Энд Финанс Банк» имеет следующие кредитные рейтинги:

- Fitch: BB-; прогноз стабильный;

- Эксперт РА: ruA-; прогноз стабильный;

Генеральная лицензия ЦБ РФ на осуществление банковских операций, в том числе со средствами в рублях и в иностранной валюте юридических и физических лиц № 316 от 15 марта 2012 г.

Банк имеет следующие лицензии[2]:

- Лицензия ФСФР профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 177-12048-100000 от 27 февраля 2009 г.

- Лицензия ФСФР профессионального участника рынка ценных бумаг на осуществление дилерской деятельности № 177-12050-010000 от 27 февраля 2009 г.

- Лицензия ФСФР профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности №177-10966-000100 от 22.01.2008.

- Лицензия ФСФР профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами №177-12894-001000 от 02.02.2010.

Также стоит отметить, что банк участвует в системе обязательного страхования вкладов и включен под № 170 в реестр банков-участников системы обязательного страхования вкладов.

Деятельность Банка осуществляется на основании лицензии № 316 от 15 марта 2012 г., в соответствии с которой Банк совершает следующие банковские операции:

- привлекает денежные средства физических и юридических лиц во вклады (до востребования и на определённый срок);

- размещает привлеченные во вклады (до востребования и на определённый срок) денежные средства физических и юридических лиц от своего имени и за свой счёт;

- открывает и ведет банковские счета физических и юридических лиц;

- осуществляет переводы денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассирует денежные средства, векселя, платёжные и расчётные документы, осуществляет кассовое обслуживание физических и юридических лиц;

- осуществляет куплю-продажу иностранной валюты в наличной и безналичной формах;

- привлекает во вклады и размещает драгоценные металлы;

- выдает банковские гарантии;

- осуществляет переводы денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

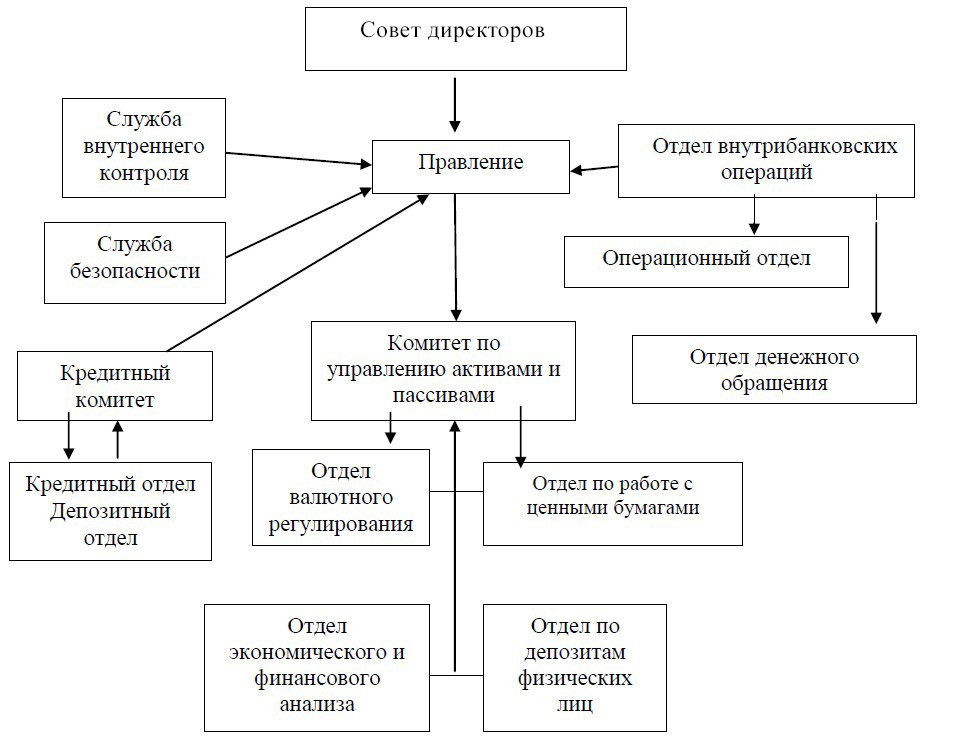

Организационное устройство ООО «Хоум Кредит Энд Финанс Банк» представлено на рисунке 1.

Рисунок 1. Организационная структура ООО «Хоум Кредит Энд Финанс Банк»[3]

Коллектив банка придерживается ценностей и принципов компании. Одна из главных задач ООО «Хоум Кредит Энд Финанс Банк» — поддержание и совершенствование развитой финансовой системы России.

Высшим органом коммерческого банка ООО «Хоум Кредит Энд Финанс Банк» является совет директоров, который должен собираться не реже одного раза в год. Совет директоров правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей владельцев банка.

Непосредственно деятельностью коммерческого банка руководит правление. Оно несет ответственность перед советом директоров и комитетом управляющих банком. Правление состоит из председателя правления (президента), его заместителей (вице-президентов) и других членов.

В своем стратегическом развитии ООО «Хоум Кредит Энд Финанс Банк» стремится к главным целям – дальнейшему укреплению лидирующих позиций банка среди кредитных организаций России, путем создания новых индивидуальных решений для своих клиентов, существенно повысить стоимость бизнеса и, как результат, увеличить свою финансовую эффективность.

Таким образом видим, что ООО «Хоум Кредит Энд Финанс Банк» является на сегодняшний день одним из крупнейших участников российского рынка банковских услуг. Банк является кредитной организацией, входит в банковскую систему России. Банк в своей деятельности руководствуется действующим законодательством Российской Федерации, нормативными актами Центрального банка Российской Федерации, а также Уставом и внутренними документами Банка. Позиции банка на рынке (по собственным данным): 1 место по размерам портфеля POS-кредитов, 7 место по размеру портфеля кредитов наличными, 19 место по размеру портфеля срочных вкладов физических лиц, 11 место по портфелю кредитных карт.

1.2. Анализ финансовой устойчивости и надежности ООО «Хоум Кредит Энд Финанс Банк»

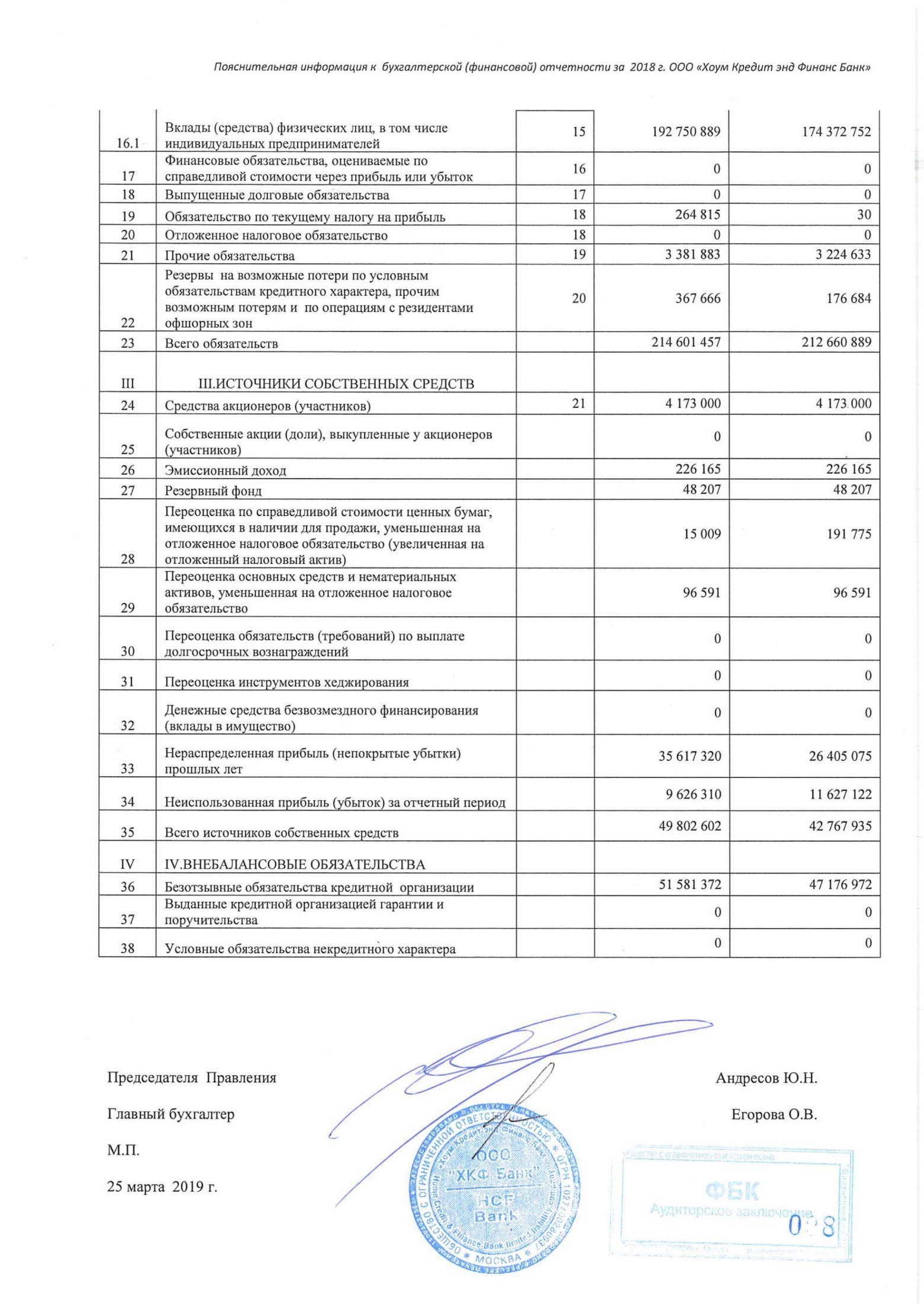

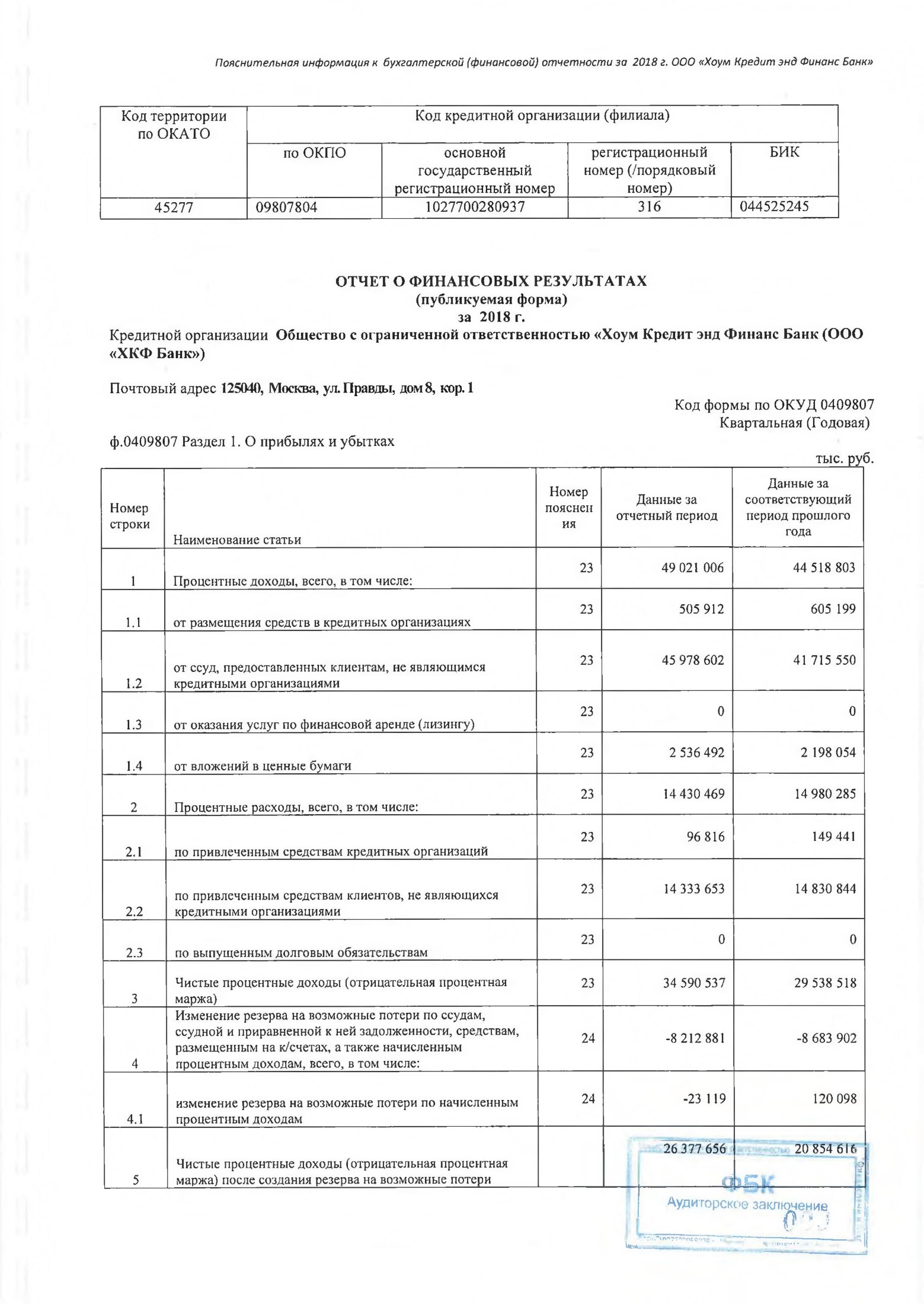

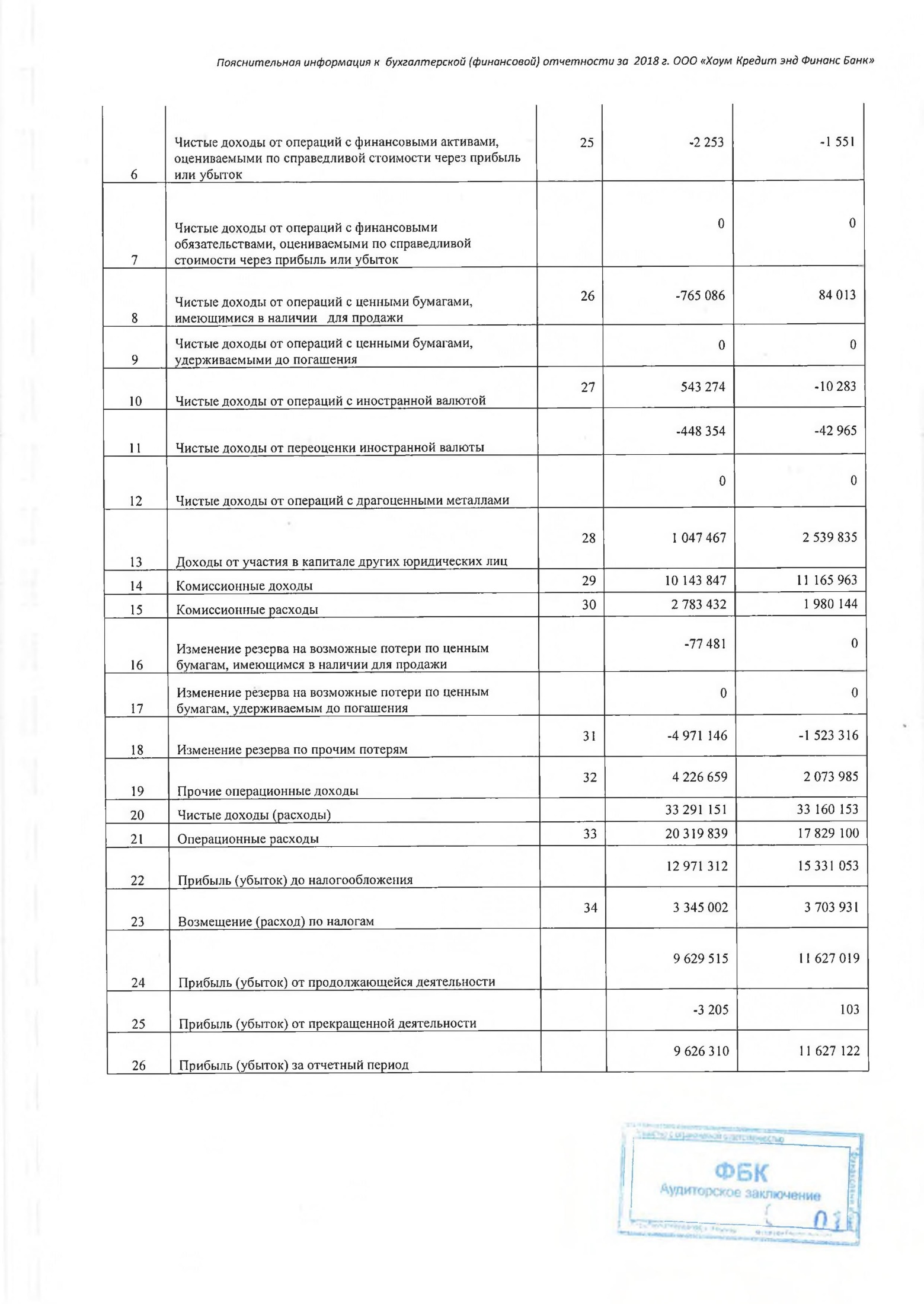

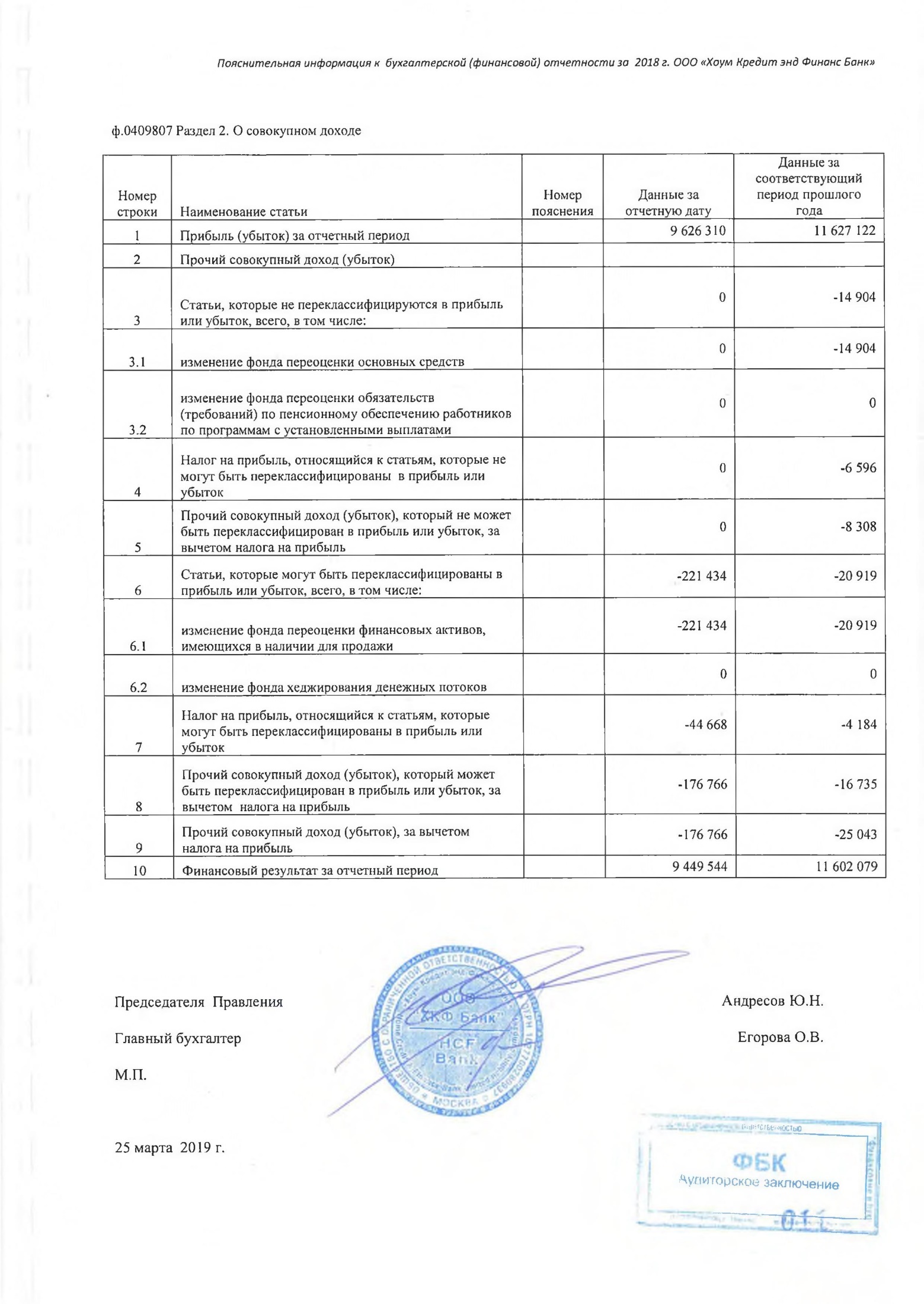

Бухгалтерский баланс и отчет о финансовых результатах ООО «Хоум Кредит Энд Финанс Банк» на 01.01.2019 представлен в Приложении 1. Также проведем анализ кредитов банка (основной продукт), предоставленных физическим лицам в разрезе Федеральных округов РФ для выявления возможной точки развития банка за счет расширения географии присутствия.

Стоит отметить, что потребительский сектор России находится в стадии восстановления. По данным Росстата, инфляция в годовом выражении в январе-марте 2018 года достигла исторического минимума и составляла 2,2-2,4%[4]. Реальные располагаемые доходы населения выросли на 0,9%, а розничный товарооборот на 2,2% относительно 1 квартала 2017 года. Расширение платежеспособного спроса увеличило востребованность розничных кредитов.

Таким образом, рост кредитного портфеля ООО «Хоум Кредит Энд Финанс Банк» в первом квартале 2019 года составил 3%. Рост показали все продукты банка, в том числе выдаваемые онлайн.

Также стоит отметить, что бухгалтерский учет в Банке ведется в соответствии с требованиями Положения ЦБ РФ от 27.02. 2017г. № 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения» (Положение № 579-П[5]) и Положения Банка России от 22 декабря 2014 г. N 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций» (Положение №446-П[6]). Годовая бухгалтерская (финансовая) отчетность составляется в соответствии с Указанием Банка России от 04.09.2013г. № 3054-У «О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности» (Указание № 3054-У[7]).

ООО «Хоум Кредит Энд Финанс Банк» в первом квартале 2019 года зафиксировал чистую прибыль в размере 3,4 млрд рублей против чистой прибыли в 3,3 млрд рублей за соответствующий период годом ранее (таблица 1). Это стало возможным благодаря увеличению объемов бизнеса. Также важно отметить эффективность дочернего банка в Казахстане.

Таблица 1

Основные финансовые показатели ООО «Хоум Кредит Энд Финанс Банк» по МСФО[8]

|

Балансовые показатели, млн рублей |

1 кв. 2019 |

2018 |

Изменение, % |

|

Активы |

297,536 |

296,21 |

0,40% |

|

Чистый кредитный портфель |

214,452 |

208,249 |

3,00% |

|

Средства акционеров |

55,184 |

52,873 |

4,40% |

|

Финансовый результат, млн рублей |

|||

|

Операционный доход |

10,154 |

9,345 |

8,70% |

|

Прибыль (убыток) до налогообложения |

4,283 |

4,188 |

2,30% |

|

Чистая прибыль (убыток) |

3,428 |

3,313 |

3,50% |

|

Ключевые коэффициенты, % |

|||

|

Рентабельность активов (ROAA) |

4,6 |

5,5 |

5,5 |

|

Рентабельность капитала (ROAE) |

25,4 |

29,6 |

29,2 |

|

Соотношение расходов к доходам |

47,4 |

49,3 |

48,3 |

|

Доля неработающих кредитов (NPL) |

4 |

3,7 |

5,1 |

|

Стоимость риска |

2 |

1,2 |

1,5 |

Отметим, что RoAA рассчитывается как приведенная в процентах годовых сумма чистой прибыли за период, деленная на средний остаток валюты баланса за тот же период. RoAE рассчитывается как отношение чистой прибыли за период к среднему остатку собственных средств. Коэффициент соотношения расходов к доходам рассчитывается как сумма общих административных расходов, деленная на операционный доход.

Для расчета доли NPL совокупный объем кредитов, срок просрочки платежей по которым превышает 90 дней, делится на совокупный портфель всех выданных кредитов. С 1 января 2018 года к кредитам, не приносящим дохода, относятся кредитно-обесцененные кредиты, по которым ожидаемые кредитные убытки рассчитываются на весь срок. Стоимость риска рассчитывается как отношение убытков вследствие обесценения к среднему объему чистого кредитного портфеля в годовом исчислении.

Таким образом, рост процентного дохода составил 13,9% относительно первого квартала прошлого года (12,9 млрд рублей против 11,4 млрд рублей), что связано с увеличением выдач новых кредитов. Процентные расходы выросли на 9,3% до 4,6 млрд рублей (4,2 млрд рублей в первом квартале 2018 году) за счет роста объема привлечения новых вкладов. Чистый процентный доход за отчетный период составил 8,4 млрд рублей, увеличившись на 16,6% относительно 7,2 млрд рублей в первом квартале 2017 года. Чистая процентная маржа банка составила в конце отчетного периода 12,5% (13,6% в первом квартале 2018 года). Сокращение этого показателя явилось следствием снижения процентных ставок.

Операционный доход за отчетный период вырос на 8,7% относительно первого квартала прошлого года и составил 10,2 млрд рублей (9,3 млрд рублей в первом квартале прошлого года). Общие и административные издержки в отчетном периоде выросли на 6,6% до 4,8 млрд рублей, прежде всего за счет роста расходов на маркетинг и IT.

Отношение расходов к доходам составило 47,4% (48,3% в первом квартале 2018 года), отношение расходов к среднему портфелю - 9,1% (10,6%). Доля просроченных кредитов в кредитном портфеле до вычета резервов (NPL) составила 4,0%. Стоимость риска составила 2% (1,2% в конце 2018 года).

Коэффициент покрытия просроченной задолженности резервами с учетом внедрения IFRS9 оставался на высоком уровне в 134,4%. Объем активов в конце отчетного периода составил 297,5 млрд рублей. По сравнению с концом 2018 года он вырос на 0,4%. Чистый кредитный портфель вырос с начала года на 3%. По состоянию на 31 марта 2019 года он составил 214,5 млрд рублей против 208,2 млрд рублей в конце 2018 года.

Отметим, что объем выданных новых кредитов в первом квартале 2019 года составил 61,2 млрд рублей, что на 30,9% выше по сравнению с первым кварталом 2018 года (46,8 млрд рублей).

Также стоит отметить, что на балансе банка в конце отчетного периода находилось 23 млрд рублей в виде денежных средств, их эквивалентов, а также средств, размещенных в других банках (по итогам 2018 года их величина составляла 26,5 млрд рублей). Также ООО «Хоум Кредит Энд Финанс Банк» располагал 46,8 млрд рублей в виде портфеля облигаций с высоким рейтингом (48,8 млрд рублей в конце 2018 года). Данные активы в совокупности составили 23,5% от всех активов банка.

Объем текущих счетов и депозитов клиентов к 31 марта 2019 года вырос до 198,4 млрд рублей, по сравнению с концом прошлого года можно наблюдать рост на 2,8%. Депозиты и текущие счета клиентов остаются основным источником фондирования банка и составляют 81,9% от его обязательств. Отношение кредитов к депозитам составляет 108,1%.

ООО «Хоум Кредит Энд Финанс Банк» продолжает поддерживать высокий уровень капитализации. Уровень достаточности капитала в соответствии с правилами расчета Банком России составлял 15,4% на конец отчетного периода (минимальный уровень – 8%).

Таким образом, по результатам анализа бухгалтерского баланса и отчета о финансовых результатах ООО «Хоум Кредит Энд Финанс Банк» на 01.01.2019 значения можно сделать вывод, что установленные Банком России обязательные нормативы Банка по состоянию на 1 января 2019 года, находились в пределах лимитов, установленных Банком России.

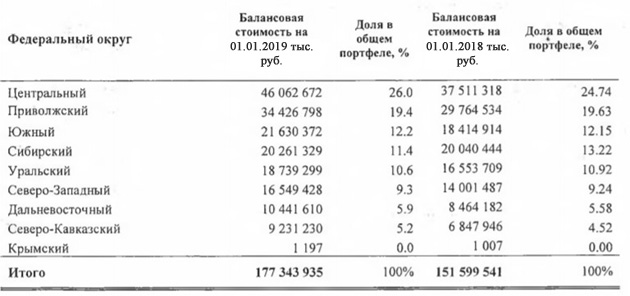

Так как ООО «Хоум Кредит Энд Финанс Банк» является лидером по POS-кредитам, целесообразно проанализировать кредиты банка, предоставленные физическим лицам в разрезе Федеральных округов РФ для выявления возможной точки развития банка за счет расширения географии присутствия.

Рисунок 2. Кредиты ООО «Хоум Кредит Энд Финанс Банк», предоставленные физическим лицам-резидентам РФ, в разрезе Федеральных округов РФ[9]

Таким образом, видно, что наибольшая балансовая стоимость (на 01.01.2019 – 26 % доли в общем портфеле) В Центральном федеральном округе. Рост, по сравнению с предыдущим периодом составил 1,26%. В Сибирском федеральном округе наблюдается снижение на 1,82% по состоянию 01.01.2019 г. по сравнению с 01.01.2018 г. В Северо-Кавказском федеральном округе наблюдается рост на 0,68 % (5,2 % на 01.01.2019 г. по сравнению с 4,52 % на 01.01.2018 г.). По остальным федеральным округам изменения не значительные и практически находятся на прежних уровнях, по сравнению с предыдущем периодом.

Таким образом, целесообразно акцентировать внимание на деятельности банка в Сибирском федеральном округе, так как он показал значительно снижение результатов в сравнении с другими округами. Далее продолжим выполнять анализ, согласно консолидированным данным бухгалтерского баланса и отчета о финансовых результатах ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе.

В целях оценки финансовой устойчивости и надежности ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе проведем горизонтальный и вертикальный анализ актива баланса, данные представлены в таблице 2.

Таблица 2

Горизонтальный анализ актива баланса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе[10]

|

Наименование статей |

2016 год, тыс. руб. |

2017 год, тыс. руб. |

2018 год, тыс. руб. |

Темп роста, в процентах |

||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

|||||

|

Денежные средства |

280 515 |

193 716 |

172 905 |

69,06 |

89,26 |

|

|

Средства в Центробанке |

93 157 |

147 880 |

88 181 |

158,74 |

59,63 |

|

|

Обязательные резервы в Центральном Банке РФ |

23 153 |

14 587 |

18 624 |

63,00 |

127,68 |

|

|

Средства в кредитных организациях |

286 981 |

154 660 |

201 061 |

53,89 |

130,00 |

|

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

0 |

0,00 |

0,00 |

|

|

Чистая ссудная задолженность |

1 938 511 |

2 280 586 |

2 406 270 |

117,65 |

105,51 |

|

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

210 749 |

422 451 |

321 400 |

200,45 |

76,08 |

|

|

Инвестиции в дочерние и зависимые общества |

0 |

0 |

0 |

0,00 |

0,00 |

|

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0 |

0 |

0 |

0,00 |

0,00 |

|

|

Требования по текущему налогу на прибыль |

12 480 |

4 740 |

209 |

37,98 |

4,41 |

|

|

Отложенный налоговый актив |

0 |

0 |

0 |

0,00 |

0,00 |

|

|

Основные средства, нематериальные активы и материальные запасы |

189 047 |

172 358 |

175 661 |

91,17 |

101,92 |

|

|

Прочие активы |

34 978 |

48 710 |

81 359 |

139,26 |

167,03 |

|

|

Всего активов |

3 046 418 |

3 425 101 |

3 447 046 |

112,43 |

100,64 |

|

Активы ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе в 2017 г. по сравнению с 2016 г. выросли на 12,43%, а в 2018 г. по сравнению с 2017 г. – на 0,64%.

Наибольший рост в 2017 г. по сравнению с 2016 г. произошел в части чистых вложений в ценные бумаги, имеющихся в наличии для продажи, ссудной задолженности, и средств в Банке России. Значительное сокращение произошло в части денежных средств, обязательных резервов и средств в кредитных организациях.

В 2018 г. по сравнению с 2017 г. сокращение произошло в части денежных средств, чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, средств в Банке России и в части требований по текущему налогу на прибыль. Все остальные показатели либо увеличились, либо остались неизменными.

В целом можно отметить, что в 2018 г. произошло увеличение работающих активов банка. Это может говорить о проведении политики, направленной на расширении масштабов деятельности кредитного учреждения.

Проведем вертикальный анализ показателей актива баланса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе и динамику их изменений. Результаты расчетов представим в таблице 3.

Таблица 3

Вертикальный анализ актива баланса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе

|

Наименование статей |

2016 год |

2017 год |

2018 год |

Отклонение (+/-) |

||||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

|||||||

|

Денежные средства |

9,21 |

5,66 |

5,02 |

-3,55 |

-0,64 |

|||

|

Средства Центробанке |

в |

3,06 |

4,32 |

2,56 |

1,26 |

-1,76 |

||

|

Обязательные резервы в России |

Банке |

0,76 |

0,43 |

0,54 |

-0,33 |

0,11 |

||

|

Средства кредитных организациях |

в |

9,42 |

4,52 |

5,83 |

-4,90 |

1,32 |

||

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||

|

Чистая ссудная задолженность |

63,63 |

66,58 |

69,81 |

2,95 |

3,22 |

|||

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

6,92 |

12,33 |

9,32 |

5,42 |

-3,01 |

|||

|

Инвестиции в дочерние и зависимые общества |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||

|

Требования по текущему налогу на прибыль |

0,41 |

0,14 |

0,01 |

-0,27 |

-0,13 |

|||

|

Отложенный налоговый актив |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||

|

Основные средства, нематериальные активы и материальные запасы |

6,21 |

5,03 |

5,10 |

-1,17 |

0,06 |

|||

|

Прочие активы |

1,15 |

1,42 |

2,36 |

0,27 |

0,94 |

|||

|

Всего активов |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|||

Наибольший удельный вес активов ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе занимает чистая ссудная задолженность (более 60%) за все три анализируемых периода.

Наименьший удельный вес занимают такие статьи как требования по текущему налогу на прибыль, средства в ЦБР, обязательные резервы – менее 4%.

Основные средства, нематериальные активы и материальные запасы, чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, денежные средства, средства в Центробанке, средства в кредитных организациях занимали менее 5-15%.

В целом структуру активов ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе можно назвать стандартной для кредитного учреждения. За все три периода активы банка были сформированы большей частью за счет работающих активов, на втором месте находились иммобилизованные виды активов (вложения в имущество), наименьшую долю занимали ликвидные активы.

Проведем горизонтальный анализ пассива баланса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе.

Результаты расчетов представим в таблице 4.

Таблица 4

Горизонтальный анализ пассива баланса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе

|

Наименование статей |

2016 год, тыс. руб. |

2017 год, тыс. руб. |

2018 год, тыс. руб. |

Темп роста, в процентах |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Кредиты, полученные от Центрального Банка РФ |

0 |

0 |

0 |

0,00 |

0,00 |

|

Средства кредитных организаций |

0 |

0 |

0 |

0,00 |

0,00 |

|

Средства клиентов |

2 378 194 |

2 744 731 |

2 755 754 |

115,41 |

100,40 |

|

в том числе вклады физических лиц |

1 841 358 |

1 797 272 |

1 897 492 |

97,61 |

105,58 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

0 |

0,00 |

0,00 |

|

Выпущенные долговые обязательства |

0 |

0 |

200 |

0,00 |

100,00 |

Продолжение таблицы 4

|

Наименование статей |

2016 год, тыс. руб. |

2017 год, тыс. руб. |

2018 год, тыс. руб. |

Темп роста, в процентах |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Обязательство по текущему налогу на прибыль |

0 |

0 |

179 |

0,00 |

100,00 |

|

Отложенное налоговое обязательство |

1 |

4 852 |

7 194 |

485200,00 |

148,27 |

|

Прочие обязательства |

85 512 |

49 972 |

47 713 |

58,44 |

95,48 |

|

Резервы на возможные потери |

1 386 |

8 713 |

3 979 |

628,64 |

45,67 |

|

Всего обязательств |

2 465 093 |

2 807 998 |

2 815 019 |

113,91 |

100,25 |

|

Средства акционеров |

264 472 |

264 472 |

264 472 |

100,00 |

100,00 |

|

Эмиссионный доход |

36 800 |

36 800 |

36 800 |

100,00 |

100,00 |

|

Резервный фонд |

13 224 |

13 224 |

13 224 |

100,00 |

100,00 |

|

Переоценка ценных бумаг |

-33 973 |

-7 816 |

143 |

23,01 |

-1,83 |

|

Переоценка основных средств |

17 626 |

12 725 |

15 211 |

72,19 |

119,54 |

|

Нераспределенная прибыль прошлых лет |

251 095 |

283 102 |

290 047 |

112,75 |

102,45 |

|

Прибыль (убыток) за отчетный период |

32 081 |

14 596 |

12 130 |

45,50 |

83,10 |

|

Всего источников собственных средств |

581 325 |

617 103 |

632 027 |

106,15 |

102,42 |

|

Всего пассивов |

3 046 418 |

3 425 101 |

3 447 046 |

112,43 |

100,64 |

Общая сумма обязательств в 2017 г. по сравнению с 2016 г. выросла на 13,91%, а в 2018 г. по сравнению с 2017 г. – на 0,25%. В 2017 г. по сравнению с 2016 г. наибольший рост обязательств произошел в части средств клиентов и резервов на возможные потери. Значительное сокращение произошло в части прочих обязательств.

Проведем вертикальный анализ пассива баланса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе в таблице 5.

Таблица 5

Вертикальный анализ пассива баланса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе, %

|

Наименование статей |

2016 год |

2017 год |

2018 год |

Отклонение (+/-) |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Кредиты, полученные от Центрального Банка РФ |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Средства кредитных организаций |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Средства клиентов |

78,07 |

80,14 |

79,95 |

2,07 |

-0,19 |

|

В том числе вклады физических лиц |

60,44 |

52,47 |

55,05 |

-7,97 |

2,57 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Выпущенные долговые обязательства |

0,00 |

0,00 |

0,01 |

0,00 |

0,01 |

|

Обязательство по текущему налогу на прибыль |

0,00 |

0,00 |

0,01 |

0,00 |

0,01 |

|

Отложенное налоговое обязательство |

0,00 |

0,14 |

0,21 |

0,14 |

0,07 |

|

Прочие обязательства |

2,81 |

1,46 |

1,38 |

-1,35 |

-0,07 |

|

Резервы на возможные потери |

0,05 |

0,25 |

0,12 |

0,21 |

-0,14 |

|

Всего обязательств |

80,92 |

81,98 |

81,66 |

1,07 |

-0,32 |

|

Средства акционеров |

8,68 |

7,72 |

7,67 |

-0,96 |

-0,05 |

|

Эмиссионный доход |

1,21 |

1,07 |

1,07 |

-0,13 |

-0,01 |

|

Резервный фонд |

0,43 |

0,39 |

0,38 |

-0,05 |

0,00 |

|

Переоценка ценных бумаг |

-1,12 |

-0,23 |

0,00 |

0,89 |

0,23 |

|

Переоценка основных средств |

0,58 |

0,37 |

0,44 |

-0,21 |

0,07 |

|

Нераспределенная прибыль прошлых лет |

8,24 |

8,27 |

8,41 |

0,02 |

0,15 |

|

Прибыль (убыток) за отчетный период |

1,05 |

0,43 |

0,35 |

-0,63 |

-0,07 |

|

Всего источников собственных средств |

19,08 |

18,02 |

18,34 |

-1,07 |

0,32 |

|

Всего пассивов |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

В 2016-2018 гг. наибольшую долю занимали средства клиентов (некредитных организаций), на втором месте находились прочие обязательства.

В части собственных средств банка наибольшую долю в 2016-2017 гг. занимали средства владельцев и нераспределенная прибыль прошлых лет. В 2018 г. в целом структура основных средств оставалась стабильной, все показатели изменялись в пределах 1%.

В целом анализ состава и структуры активов и пассивов говорит о снижении масштабов деятельности и некотором сокращении эффективности ведения банком ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе своей деятельности.

1.3. Анализ финансовых результатов ООО «Хоум Кредит Энд Финанс Банк»

Проведем анализ финансовых результатов кредитного учреждения ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе. Расчеты представим в таблице 6.

Таблица 6

Динамика финансовых результатов ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе

|

Наименование статей |

Значение, тыс. руб. |

Темп роста, в процентах |

|||

|

2016 год |

2017 год |

2018 год |

за 2017 г. |

за 2018 г. |

|

|

Процентные доходы |

271 067 |

350 271 |

371 007 |

129,22 |

105,92 |

|

Процентные расходы |

87 778 |

158 217 |

160 292 |

180,25 |

101,31 |

|

Чистые процентные доходы |

183 289 |

192 054 |

210 715 |

104,78 |

109,72 |

|

Прибыль до налогообложения |

42 442 |

31 397 |

32 876 |

39,59 |

104,71 |

|

Чистая прибыль |

32 081 |

14 596 |

12 130 |

45,50 |

83,10 |

За анализируемый период произошло увеличение процентных доходов и расходов ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе, однако в 2018 г. по сравнению с 2016 г. чистый процентный доход снизился, что говорит о сокращении эффективности деятельности. На это указывает и снижение прибыли до налогообложения и чистой прибыли на конец периода.

Далее проведем анализ показателей рентабельности банковской деятельности ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе в таблице 7.

Таблица 7

Анализ показателей рентабельности банковской деятельности ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе, %

|

Наименование статей |

2015 год |

2016 год |

2017 год |

Отклонение (+/-) |

|

|

2016 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

Рентабельность активов по чистой прибыли (Чистая прибыль / Активы х 100) |

1,05 |

0,43 |

0,35 |

-0,62 |

-0,08 |

|

Рентабельность обязательств по чистой прибыли (Чистая прибыль / Обязательства х 100) |

1,30 |

0,52 |

0,43 |

-0,78 |

-0,09 |

|

Рентабельность собственного капитала по чистой прибыли (Чистая прибыль / Собственные средства х 100) |

5,52 |

2,37 |

1,92 |

-3,15 |

-0,45 |

В целом можно отметить снижение всех показателей рентабельности банка ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе в 2018 г., также позволяет сделать вывод о незначительном сокращении эффективности деятельности банка.

Проведем оценку выполнения ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе экономических нормативов, установленных Банком России в таблице 8.

Таблица 8

Оценка выполнения обязательных нормативов ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе, %

|

Название норматива |

Условное обозначение |

Нормативное значение |

2016 год |

2017 год |

2018 год |

|

Норматив достаточности базового капитала |

Н1.1 |

4,5 |

16,1 |

14,6 |

17,0 |

|

Норматив достаточности основного капитала банке |

Н1.2 |

6 |

16,,1 |

17,0 |

14,6 |

|

Норматив достаточности собственных средств (капитала) банка |

Н1.0 |

8 |

20,3 |

28,2 |

32,3 |

|

Норматив мгновенной ликвидности |

Н2 |

15 |

122,7 |

184,5 |

248,7 |

|

Норматив текущей ликвидности |

Н3 |

50 |

136,5 |

263,2 |

324,9 |

|

Норматив долгосрочной ликвидности |

Н4 |

120 |

91,6 |

56,4 |

43,2 |

|

Норматив максимального размера риска на одного заемщика или группу заемщиков |

Н6 |

25 |

20,0 |

17,3 |

17,,1 |

|

Норматив максимального размера крупных кредитных рисков |

Н7 |

800 |

157,8 |

137,0 |

119,9 |

Продолжение таблицы 8

|

Название норматива |

Условное обозначение |

Нормативное значение |

2015 год |

2016 год |

2017 год |

|

Норматив максимального размера кредитов, банковских гарантий, предоставленных акционерам |

Н9.1 |

50 |

0,00 |

0,6 |

0,5 |

|

Норматив совокупной величины риска по инсайдерам банка |

Н10.1 |

3 |

0,7 |

1,1 |

1,2 |

Как видно, за период с 2016 г. по 2018 г. все нормативы, установленные требованиями Банка России в части достаточности собственных средств, ликвидности и рискованности операций банка ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе соответствовали нормативным значениям.

В целом состояние основных финансовых показателей ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе можно оценить, как удовлетворительное, однако снижение показателя чистого процентного дохода можно отметить, как отрицательную тенденцию.

Глава 2. Разработка проекта по совершенствованию финансово-хозяйственной деятельности ООО «Хоум Кредит Энд Финанс Банк»

1.1. Проект по совершенствованию финансово-хозяйственной деятельности ООО «Хоум Кредит Энд Финанс Банк»

По результатам анализа было вывявлено, что банк ООО «Хоум Кредит Энд Финанс Банк» показал значительное снижение результатов в Сибирском федеральном округе в сравнении с другими округами.

Как показал анализ деятельности ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе, состояние банка можно оценить как удовлетворительное, однако снижение показателя чистого процентного дохода можно отметить, как отрицательную тенденцию. Также банк в целом можно назвать устойчивым и имеющим резервы для расширения деятельности.

Рассмотрим факторы внешней среды, оказывающие влияние на результаты деятельности ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе согласно консолидированным данным годового отчета за 2017- 2018 гг.

В связи с тем, что ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе осуществляет свою деятельность на территории Российской Федерации в 2018 г. он был подвержен экономическим и финансовым рискам на рынках Российской Федерации.

Правовая, налоговая и нормативная системы продолжают развиваться, и подвержены часто вносимым изменениям, а также допускают возможность разных толкований. В 2018 году на экономическую ситуацию в России отрицательно повлияли низкие цены на нефть, сохраняющаяся политическая напряженность, а также продолжающиеся международные санкции в отношении некоторых российских компаний и граждан.

Таким образом, все эти факторы способствовали развитию экономического спада в стране, который характеризуется снижением валового национального продукта. Финансовые рынки по-прежнему характеризуются отсутствием стабильности, частыми и существенными изменениями цен, и увеличением спрэдов по торговым операциям. Кредитный рейтинг России опустился ниже инвестиционного уровня.

К факторам внутренней среды можно отнести то, что по сравнению с конкурентами-региональными банками («Челиндбанк», «Снежинский») ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе обладает недостаточно широкой филиальной сетью.

В связи с этим мероприятием по дальнейшему развитию и повышению эффективности работы банка ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе можно считать открытие дополнительного офиса.

Открытие нового дополнительного офиса банка достаточно привлекательный способ расширить собственный бизнес, вывести его на новый уровень. Расширение банка перспективный способ организации собственного дела, ведь экономическое состояние россиян становится всё более устойчивым, их доходы неуклонно растут, по заявлениям правительства и отчетам Федеральной службы государственной статистики[11].

Дополнительный офис – это обособленное внутреннее подразделение банка или его филиала, которое создано в установленном нормативными актами Банка России порядке с целью проведения от имени головного банка или филиала всех или части сделок (операций), разрешённых данному банку или его филиалу лицензией.

Дополнительный офис открывается согласно Инструкции Банка России от 02.04.2010 г. №135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»[12].

Дополнительный офис может располагаться только на территории того же населённого пункта, где располагается сам банк или его представительство (филиал).

К руководителям дополнительных офисов не предъявляются квалификационные требования, установленные законом «О банках и банковской деятельности» и инструкции № 135-И ЦБ РФ. Назначение руководителей дополнительных офисов считается внутренним кадровым вопросом банка.

К занимаемым дополнительным офисом помещениям предъявляются требования в части технического оборудования, а если он ведет кассовое обслуживание, то и к укрепленности кассового узла. Дополнительный офис может вести все операции, определенные лицензией Банка России для создавшего банка или филиала.

Отметим, что при этом все операции, проводимые дополнительным офисом, должны ежедневно отражаться на счетах банка днём их проведения или на утро следующего операционного дня в том случае, если дополнительный офис инкассирует и хранит денежную наличность. Решение об открытии дополнительного офиса принимает имеющий на это право согласно Уставу орган управления банка. Сведения о месте нахождения дополнительных офисов не включаются в Устав банка, однако представляются в территориальные учреждения Банка России по месту нахождения банка, либо филиала.

Календарный план по открытию дополнительного офиса представлен в Приложении 2.

Помещения подразделений банка (филиала) для совершения операций с ценностями должны соответствовать требованиям, установленным нормативными актами Банка России, либо должны быть представлены документы, также предусмотренные нормативными актами Центробанка, для случая страхования денежной наличности на сумму не менее минимально допустимого остатка наличных денег в операционной кассе.

Отметим, что дополнительный офис вправе совершать все или часть банковских операций, предусмотренных выданной кредитной организации лицензией на ведение банковских операций (положением о филиале). Он не может располагаться вне пределов территории, подведомственной территориальному учреждению Банка России, осуществляющему надзор за деятельностью банка (филиала). Согласования с Банком России кандидатур на должности руководителей и главных бухгалтеров (при их наличии) внутренних структурных подразделений не требуется.

Наименование внутреннего структурного подразделения должно содержать указание на его вид и принадлежность к конкретному банку (филиалу). Территориальное учреждение Банка России, ведущее надзор за деятельностью банка (филиала), и территориальное учреждение Банка России по местонахождению подразделения банка (филиала) в порядке, установленном Банком России, вносят в Книгу государственной регистрации кредитных организаций сведения о кредитных организациях (филиалах) и их подразделениях с учетом информации, содержащейся в уведомлениях об открытии (изменении реквизитов, о закрытии) подразделений.

Основными задачами создаваемого дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе являются:

- увеличение объема продаж банковских продуктов и услуг;

- расширение клиентской базы;

- укрепление имиджа Банка, в том числе путем улучшения качества обслуживания клиентов;

Для решения стоящих перед дополнительным офисом задач он выполняет следующие функции:

- организация работы с физическими и юридическими лицами;

- осуществление работы по привлечению в банк и на расчетно-кассовое обслуживание клиентов, по продаже банковских продуктов и услуг (кредиты, депозиты, векселя и иные продукты);

- формирование и своевременное предоставление в головное отделение представительства ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе первичных документов и требуемой отчетности;

- консультирование клиентов;

- разработка предложений по изменению порядка (технологии) реализации действующих банковских продуктов и услуг и внедрению новых;

- подготовка предложений по изменению режима работы дополнительного офиса с целью улучшения качества обслуживания клиентов;

- проведение необходимого контроля операций клиентов, осуществление необходимых мер по предотвращению операционных, финансовых и кредитных рисков, возникающих в деятельности дополнительного офиса или доведение информации о них до головного отделения ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе.

Также дополнительный офис гарантирует тайну об операциях, о счетах и вкладах клиентов ООО «Хоум Кредит Энд Финанс Банк», а также об иных сведениях, отнесенных Правлением ООО «Хоум Кредит Энд Финанс Банк» к коммерческой тайне. Работники банка несут ответственность за разглашение таких сведений.

Дополнительный офис ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе будет выполнять следующие операции:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

- открытие и ведение банковских счетов физических и юридических лиц;

- предоставление различных по видам и срокам кредитов;

- расчетно-кассовые операции;

Рассмотрим затраты подготовительного периода по открытию дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе, данные представленны в таблице 9.

Таблица 9

Затраты подготовительного периода за месяц

|

Наименование затрат |

Стоимость, тыс. руб. |

|

Услуги риелторов по подбору помещения по факту заключения контракта |

30 |

|

Косметический ремонт помещения, в том числе оборудование помещения согласно требованиям пожарной безопасности |

250 |

|

Оборудование помещения в соответствии с требованиями ЦБР (сигнализация, операционная касса) |

450 |

|

Услуги агентства по подбору персонала |

40 |

|

Регистрационные сборы |

20 |

|

Почтовые услуги |

1 |

|

Всего |

791 |

Расходы подготовительного периода составят 791 000 руб.

Планируется, что дополнительный офис ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе будет располагаться на первом этаже жилого здания в трехкомнатном помещении.

Общая площадь помещения составляет 130 м2, из них:

- кабинет управляющего филиалом составит 24 м2;

- кабинет бухгалтерии составит 24 м2;

- операционная касса составит 16 м2;

- кабинет по обслуживанию юридических лиц составит 12 м2;

- комната персонала составит 12 м2;

- операционный зал по облуживанию физических лиц составит 12 м2;

- зона ожидания для посетителей составит 16 м2;

- санитарные зоны составят 8 м2;

- коридоры составят 6 м2;

Арендная плата была рассчитана, исходя из площади помещения в размере 130 кв. м. и приблизительной арендной ставки в размере 300 руб. за кв. м. за месяц.

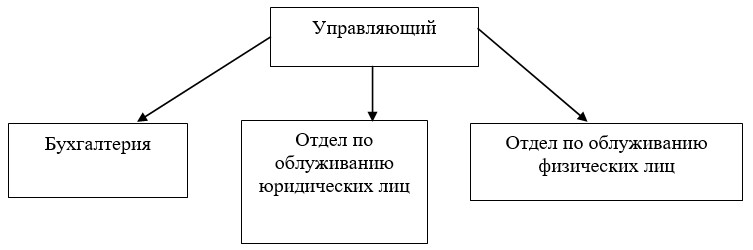

Организационная структура офиса представлена на рисунке 3. В структуру дополнительного офиса будут входить такие подразделения как: управляющий; бухгалтерия; отдел по обслуживанию юридических лиц; отдел по обслуживанию физических лиц.

Рисунок 3. Организационная структура дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе

Для обеспечения работы дополнительного офиса необходимо укомплектовать кабинеты необходимым оборудованием и мебелью, расчет состава и стоимости которых представлен в Приложении 3.

Для определения потребности в прочих затратах необходимо рассчитать среднюю потребность дополнительного офиса в организационных расходах.

Расчет прочих затрат дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе за год представим в таблице 10.

Таблица 10

Расчет прочих затрат дополнительного офиса

|

Наименование статьи затрат |

Стоимость за год, тыс. руб. |

|

Плата за аренду |

468 |

|

Плата за телефонную связь |

24 |

|

Плата за интернет |

24 |

|

Плата за охранные услуги |

120 |

|

Плата за рекламу |

180 |

|

Электроэнергия |

100 |

|

Коммунальные расходы |

200 |

|

Плата за уборку помещений |

120 |

|

Всего постоянные затраты |

1 236 |

Таким образом, прочие затраты дополнительного офиса составят 1 236 тыс. руб. в год.

Произведем расчет потребности в персонале, исходя из количества рабочих мест. Часы работы дополнительного офиса с 9 утра до 8 вечера, без выходных, график работы персонала, обслуживающего физических и юридических лиц 2 через 2 дня, то есть на каждое рабочее место по два сотрудника.

Произведем расчет потребности в персонале по подразделениям, данные представлены в таблице 11.

Таблица 11

План по подбору персонала для дополнительного офиса

|

Наименование сотрудника |

Количество рабочих мест |

Количество сотрудников |

|

Управляющий доп. офисом |

1 |

1 |

|

Бухгалтер |

2 |

2 |

|

Специалист по работе с юридическими лицами |

2 |

4 |

|

Специалист по работе с физическими лицами |

2 |

4 |

|

Администратор |

1 |

2 |

|

Всего |

8 |

13 |

Дополнительному офису потребуются 8 специалистов по работе с юридическими и физическими лицами, 1 управляющий дополнительным офисом, 2 бухгалтера, 2 администратора. Произведем расчет потребности в заработной плате за три месяца. Расчет заработной платы за месяц и за год представлен в таблице 12.

Таблица 12

Расчет заработной платы сотрудникам за месяц и год

|

Наименование сотрудника |

Кол-во, чел |

Оклад, руб. |

Заработная плата за месяц, руб. |

Заработная плата за год, руб. |

|

Управляющий доп. офисом |

1 |

50 000 |

50 000 |

600 000 |

|

Бухгалтер |

2 |

25 000 |

50 000 |

600 000 |

|

Специалист по работе с юридическими лицами |

4 |

20 000 |

80 000 |

960 000 |

|

Специалист по работе с физическими лицами |

4 |

20 000 |

80 000 |

960 000 |

|

Администратор |

2 |

15 000 |

30 000 |

360 000 |

|

Всего |

13 |

290 000 |

3 480 000 |

Таким образом, затраты на заработную плату за год составят 3 480 тыс. руб.

Произведем расчет отчислений на социальное страхование и обеспечение (отчисления в Пенсионный фонд России, Фонд социального страхования, Федеральный и Федеральный фонд обязательного медицинского страхования).

Согласно действующему законодательству РФ и местным нормативным актам ставка отчислений с заработной платы сотрудников в 2019-2020 г. в соответствии НК РФ[13] устанавливаются следующим образом:

– в Пенсионный фонд (ПФ РФ) – 22% от суммы заработной платы;

– в Фонд социального страхования (ФСС) – 2,9% от заработной платы;

– в фонд обязательного медицинского страхования (ФФОМС) – 5,1%. Расчет отчислений в фонды представлен в Приложении 4.

Таким образом, ФОТ составит 4 530,96 тыс. руб. в год.

Произведем расчет совокупных затрат на организацию дополнительного офиса за год, данные представлены в таблице 13.

Таблица 13

Расчет совокупных затрат на организацию дополнительного офиса

|

Наименование статьи затрат |

Потребность за первый месяц, тыс. руб. |

Потребность за год, тыс. руб. |

|

Расходы подготовительного периода |

1 309,00 |

1 309,00 |

|

Расходы на мебель и оборудование |

383,00 |

383,00 |

|

Прочие затраты |

103,00 |

1 236,00 |

|

ФОТ |

377,58 |

4 530,96 |

|

Всего |

2 172,58 |

7 458,96 |

Общая стоимость расходов дополнительного офиса год составит 7 458,96 тыс. руб. Финансирование планируется производить из собственных средств банка. Далее выполним оценку эффективности данного проекта развития ООО «Хоум Кредит Энд Финанс Банк» за счет открытия дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе и расширении географии присутствия.

2.2. Оценка экономической эффективности проекта по совершенствованию финансово-хозяйственной деятельности ООО «Хоум Кредит Энд Финанс Банк»

Рассчитаем состав услуг и максимальную мощность работы дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе, данные представлены в таблице 14.

Таблица 14

План доходов дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе

|

Наименование услуги |

Количество операций в месяц |

Количество операций в год |

|

Привлечение во вклады денежных средств физических и юридических лиц |

150 |

1 800 |

|

Открытие и ведение банковских счетов физических и юридических лиц. |

120 |

1 440 |

|

Предоставление кредитов |

250 |

3 000 |

|

Расчетно-кассовые операции |

250 |

3 000 |

Рассчитаем доход предоставления услуг дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе, исходя из следующих допущений:

- средний размер кредита 50 000 руб., средняя процентная ставка 15% годовых, средний срок кредита – 1 год.

- средний размер вклада 20 000 руб., средняя процентная ставка 7%, средний срок вклада – 1 год;

- средний размер платы за расчетно-кассовое обслуживание – 300 руб. в месяц;

- средняя комиссия за осуществление расчетно-кассовых операций – 25 руб. за документ.

Рассчитаем процентные доходы:

50 000 х 15% х 1 800 = 13 500 тыс. руб.

Рассчитаем процентные расходы:

20 000 х 7% х 1 440 = 2 016 тыс. руб. Рассчитаем доходы от РКО:

1 800 х 3 000 = 5 400 тыс. руб. Рассчитаем комиссионные доходы: 1 800 х 3 000 = 5 400 тыс. руб.

Рассчитаем доход предоставления услуг дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе, данные представлены в таблице 15.

Таблица 15

Доходы и расходы от предоставления услуг дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе

|

Наименование услуги |

Количество операций в год |

Доход (расход) от проведения операций, тыс. руб. |

|

Открытие и ведение банковских счетов физических и юридических лиц. |

1 440 |

2 880 |

|

Предоставление кредитов |

3 000 |

5 400 |

|

Расчетно-кассовые операции |

3 000 |

5 400 |

|

Всего доходов |

13 680 |

|

|

Привлечение во вклады денежных средств |

1 800 |

-2 016 |

Предполагаемая доходность дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе составит 13 680 тыс. руб. в год. Произведем расчет чистой прибыли, данные представлены в таблице 16.

Таблица 16

Расчет чистой прибыли, тыс. руб.

|

Наименование показателя |

1 год |

2 год |

3 год |

|

Выручка |

13 680 |

13 680 |

13 680 |

|

Себестоимость |

7 782 |

7 782 |

7 782 |

|

Прибыль |

5 898 |

5 898 |

5 898 |

|

Налог на прибыль 20% |

1 166 |

1 166 |

1 166 |

|

Чистая прибыль |

4 732 |

4 732 |

4 732 |

Таким образом, чистая прибыль дополнительного офиса за первый год составит 4 732 тыс. руб., за второй год – 4 732 тыс. руб., за третий год – 4 732 тыс. руб.

Произведем расчет показателей окупаемости работы дополнительного офиса. Исходные данные для анализа инвестиционной эффективности вложений представлены в таблице 17.

Таблица 17

Данные для расчета эффективности вложений

|

Показатели |

1 год |

2 год |

3 год |

|

Чистая прибыль, тыс. руб. |

4 732 |

4 732 |

4 732 |

|

Капиталовложения, тыс. руб. |

1 692 |

0 |

0 |

|

Норма дисконта, % |

20 |

20 |

20 |

Индекс доходности мероприятия рассчитывается по формуле:

PI St /(1r) / It , (1)

где PI – индекс доходности проекта развития;

St – чистые притоки финансовых ресурсов за период, тыс. руб.;

It – капитальные затраты на мероприятие за период, тыс. руб.;

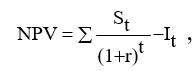

Чистая приведенная стоимость (NPV) рассчитывается по формуле:

Чистая приведенная стоимость (NPV) рассчитывается по формуле:

(2)

где NPV – Чистая приведенная стоимость, тыс. руб.;

St – чистые притоки финансовых ресурсов за период, тыс. руб.;

It – капитальные затраты на мероприятие за период, тыс. руб.;

r – ставка дисконтирования;

t – годы реализации мероприятия.

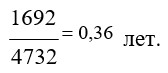

Срок окупаемости мероприятия (PР) рассчитывается по формуле:

(3)

Где PP – Срок окупаемости мероприятия;

St – чистые притоки финансовых ресурсов за период, тыс. руб.;

It – капитальные затраты на мероприятие за период, тыс. руб.;

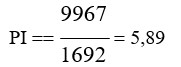

Произведем расчет чистой приведенной стоимости:

Рассчитаем индекс доходности:

Рассчитаем срок окупаемости инвестиций:

Обобщим полученные данные и представим их в таблице 18.

Таблица 18

Показатели эффективности проекта развития

|

Показатель |

Значение показателя |

|

Индекс доходности |

5,89 |

|

Чистая приведенная стоимость, тыс. руб. |

8 275 |

|

Срок окупаемости, лет |

0,36 |

Таким образом, индекс доходности инвестиционного мероприятия в рамках проекта развития составит 5,89, чистая приведенная стоимость составит 8 275 тыс. руб., дополнительный офис окупится за 4,5 месяца.

ЗАКЛЮЧЕНИЕ

В результате исследования темы курсовой работы была достигнута поставленная цель, заключавшаяся в проведении анализа и разработке предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка на примере ООО «Хоум Кредит Энд Финанс Банк».

В рамках выполнения исследования дана организационно-правовая характеристика ООО «Хоум Кредит Энд Финанс Банк», выполнен анализ финансовой устойчивости и надежности ООО «Хоум Кредит Энд Финанс Банк», выполнен анализ финансовых результатов ООО «Хоум Кредит Энд Финанс Банк», разработан проект по совершенствованию финансово-хозяйственной деятельности ООО «Хоум Кредит Энд Финанс Банк» и выполнена оценка экономической эффективности разработанного проекта по совершенствованию финансово-хозяйственной деятельности ООО «Хоум Кредит Энд Финанс Банк».

По результатам анализа деятельности объекта исследования было установлено, что ООО «Хоум Кредит Энд Финанс Банк» является на сегодняшний день одним из крупнейших участников российского рынка банковских услуг. Банк занимает первое место по размерам портфеля POS-кредитов. Банк активно расширяет свое присутствие в различных регионах РФ, о чем свидетельствуют данные об открытии представительств.

По результатам анализа кредитов ООО «Хоум Кредит Энд Финанс Банк», предоставленных физическим лицам-резидентам РФ, в разрезе Федеральных округов РФ было выяснено, что в Сибирском федеральном округе наблюдается снижение на 1,82% на начало 2019 г.

Так как банк показал значительное снижение результатов в Сибирском федеральном округе в сравнении с другими округами, был выполнен подробный анализ финансовой устойчивости и надежности, а также анализ финансовых результатов ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе, согласно консолидированным данным бухгалтерского баланса и отчета о финансовых результатах ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе.

В целом структуру активов ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе можно назвать стандартной для кредитного учреждения. За все три периода активы банка были сформированы большей частью за счет работающих активов, на втором месте находились иммобилизованные виды активов (вложения в имущество), наименьшую долю занимали ликвидные активы.

Проведенный анализ состава и структуры активов и пассивов говорит о снижении масштабов деятельности и некотором сокращении эффективности ведения банком ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе своей деятельности.

В целом состояние основных финансовых показателей ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе можно оценить, как удовлетворительное, однако снижение показателя чистого процентного дохода является отрицательной тенденцией.

Исходя из результатов анализа в качестве проекта по совершенствованию финансово-хозяйственной деятельности и повышения эффективности работы банка в целом было предложено открытие дополнительного офиса в Сибирском федеральном округе.

Произведенные расчеты показали, что проект по совершенствованию финансово-хозяйственной деятельности является эффективным.

Индекс доходности проекта развития составит 5,89, чистая приведенная стоимость составит 8 275 тыс. руб., дополнительный офис окупиться за 4,5 месяца.

В целом предложенный проект развития, связанный с открытием нового дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе приведет к росту финансовых результатов банка, ожидается увеличение как процентных доходов, так и комиссионных доходов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые документы

- Гражданский кодекс Российской Федерации (ГК РФ, ч.1, ч.2, ч.3, ч.4) (ред. от 03.08.2019 № 339-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_5142/ (дата обращения: 28.09.2019)

- Налоговый Кодекс РФ (ред. от 27.11.2019 № 424-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 05.12.2018)

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред. от 28.11.2018 № 452-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения 28.09.2019)

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ (ред. от 28.11.2018 № 452-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения 28.09.2019)

- Положение Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (утв. Банком России 26.03.2004 № 254-П) (ред. от 14.11.2016) (Зарегистрировано в Минюсте России 26.04.2004 № 5774) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_47597/ (дата обращения 28.09.2019)

- Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения (утв. Банком России 27.02.2017 № 579-П) (ред. от 12.11.2018) (Зарегистрировано в Минюсте России 20.03.2017 № 46021) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_213488/ (дата обращения 28.09.2019)

- Положение о порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций (утв. Банком России 22.12.2014 № 446-П) (ред. от 09.07.2018) (Зарегистрировано в Минюсте России 06.02.2015 № 35910) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_172982/ (дата обращения 28.09.2019)

- Указание Банка России от 04.09.2013 № 3054-У (ред. от 31.10.2017) "О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности" (Зарегистрировано в Минюсте России 01.11.2013 № 30303) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_151519/ (дата обращения 28.09.2019)

- Инструкция Банка России "Об обязательных нормативах банков" от 03.12.2012 № 139-И (ред. от 13.02.2017) (Зарегистрировано в Минюсте России 13.12.2012 № 26104) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_139494/ (дата обращения 28.09.2019)

- Инструкция Банка России "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций" от 02.04.2010 № 135-И (ред. от 05.10.2018) (Зарегистрировано в Минюсте России 22.04.2010 № 16965) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_99865/ (дата обращения 28.09.2019)

- Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года (разработан Минэкономразвития России) / КонсультантПлюс / режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_144190/ (дата обращения: 28.09.2019)

Учебные издания и специальная литература

- Павлов А.Н. Эффективное управление проектами на основе стандарта PMI PMBOK 6 Edition / А.Н. Павлов – М.: Бином. Лаборатория знаний, 2018. - 272 с.

- Поташева Г.А. Управление проектами (Проектный менеджмент) / Г.А. Поташева – М.: Инфра-М, 2018. - 224 с.

- Тихомирова О.Г. Управление проектом: комплексный подход и системный анализ / О.Г. Тихомирова – М.: РИОР, 2018. - 300 с.

Электронные ресурсы

- Годовой отчет / Хоум Кредит Энд Финанс Банк / Режим доступа URL: https://homecredit.ru/inv/ot/ot_year.php (дата обращения: 28.09.2019)

- Инфляция в 2018 году / Федеральная служба государственной статистики / Режим доступа URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/ (дата обращения: 28.09.2019)

- Московское отделение института управления проектами PMI / Project Management Institute / Режим доступа URL: https://pmi.ru (дата обращения: 28.09.2019)

- О банке / Хоум Кредит Энд Финанс Банк / Режим доступа URL: https://homecredit.ru/about/rec.php?my_reg_id=20 (дата обращения: 28.09.2019)

- Отчетность по МСФО / Хоум Кредит Энд Финанс Банк / Режим доступа URL: https://krasnoyarsk.homecredit.ru/inv/ot/ot_emit_m.php (дата обращения: 28.09.2019)

- Представительства банка Хоум Кредит / Хоум Кредит Энд Финанс Банк / Режим доступа URL: https://homecredit.ru/offices/reg.php (дата обращения: 28.09.2019)

- Руководство / Хоум Кредит Энд Финанс Банк / Режим доступа URL: https://www.homecredit.ru/about (дата обращения: 28.09.2019)

- Уровень жизни / Федеральная служба государственной статистики / Режим доступа URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/ (дата обращения: 28.09.2019)

Приложение 2

Календарный план по открытию дополнительного офиса ООО «Хоум Кредит Энд Финанс Банк» в Сибирском федеральном округе

|

Наименование |

Начало |

Окончание |

Продолжительность |

|

Принятие решения органом управления банка об открытии дополнительного офиса |

01.02.2020 |

01.02.2020 |

1 день |

|

Определение места нахождения структурного подразделения и заключение договора на аренду |

01.02.2020 |

31.02.2020 |

31 день |

|

Доведение помещений подразделения в соответствии с требованиями нормативных активов Банка России |

01.03.2020 |

01.05.2020 |

60 дней |

|

Выбор наименования подразделения |

01.05.2020 |

02.05.2020 |

1 день |

|

Подбор и утверждение штата сотрудников |

02.05.2020 |

02.06.2020 |

30 дней |

|

Отправка уведомления об открытии подразделения и заверенные копии документов, подтверждающие право аренды помещений в территориальное учреждение Банка России |

02.06.2020 |

12.06.2020 |

10 дней |

|

Получение сообщения о внесении сведений об открытии подразделения в Книгу государственной регистрации кредитных учреждений |

13.06.2020 |

13.07.2020 |

30 дней |

|

Получение заключения от Территориального учреждения Банка России от соответствия помещений подразделения |

14.07.2020 |

14.08.2020 |

30 дней |

|

Проведение рекламной компании |

15.08.2020 |

15.09.2020 |

30 дней |

|

Открытие дополнительного офиса |

16.09.2020 |

16.09.2020 |

1 день |

Приложение 3

Затраты по оформлению дополнительного офиса

|

Наименование помещения |

Мебель или оборудование |

Количество, шт. |

Цена, тыс. руб. |

Стоимость, тыс. руб. |

||

|

Кабинет управляющего филиалом |

Стол |

1 |

4,5 |

4,5 |

||

|

Стул |

3 |

3,5 |

10,5 |

|||

|

Шкаф для одежды |

1 |

5,5 |

5,5 |

|||

|

Шкаф для бумаг |

1 |

7,0 |

7,0 |

|||

|

Компьютер в сборе |

1 |

25,0 |

25,0 |

|||

|

Телефон |

1 |

3,0 |

3,0 |

|||

|

МФУ копир) |

(принтер, |

сканер, |

1 |

10,0 |

10,0 |

|

|

Факс |

1 |

5,0 |

5,0 |

|||

|

Кабинет по обслуживанию юридических лиц |

Стол |

5 |

4,5 |

22,5 |

||

|

Стул |

10 |

3,5 |

30,5 |

|||

|

Компьютер |

4 |

25,0 |

100,0 |

|||

|

Телефон |

4 |

3,0 |

12,0 |

|||

|

МФУ (принтер, сканер, копир) |

4 |

10,0 |

40,0 |

|||

|

Комната персонала |

Шкаф для одежды |

2 |

5,5 |

11,0 |

||

|

Стул |

3 |

2,5 |

7,5 |

|||

|

Диван |

1 |

15,0 |

15,0 |

|||

|

Зона ожидания для посетителей |

Стойка администратора |

1 |

10,0 |

10,0 |

||

|

Диван |

1 |

10,0 |

10,0 |

|||

|

Стул |

4 |

2,5 |

10,0 |

|||

|

Санитарные зоны |

Сантехническое оборудование |

1 |

25,0 |

25,0 |

||

|

Всего |

- |

- |

- |

383 |

||

Приложение 4

Расчет взносов в социальные фонды с заработной платы, тыс. рублей

|

Наименование сотрудника |

Начисление зарплаты за год |

ПФ РФ – 22% |

ФСС – 2,9% |

ФФОМС – 5,1% |

Всего |

ФОТ |

|

Управляющий доп. офисом |

600 |

132 |

17,4 |

30,6 |

181,2 |

781,2 |

|

Бухгалтер |

600 |

132 |

17,4 |

30,6 |

181,2 |

781,2 |

|

Специалист по работе с юридическими лицами |

960 |

211,2 |

27,84 |

48,96 |

289,92 |

1 249,92 |

|

Специалист по работе с физическими лицами |

960 |

211,2 |

27,84 |

48,96 |

289,92 |

1 249,92 |

|

Администратор |

360 |

79,2 |

10,44 |

18,36 |

108,72 |

468,72 |

|

Всего |

3 480 |

765,6 |

73,08 |

177,48 |

1050,96 |

4530,96 |

-

Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года (разработан Минэкономразвития России) / КонсультантПлюс / режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_144190/ (дата обращения: 28.09.2019) ↑

-

О банке / Банк Хоум Кредит / Режим доступа URL: https://krasnoyarsk.homecredit.ru/about/rec.php?my_reg_id=20 (дата обращения: 28.09.2019) ↑

-

Руководство / Банк Хоум Кредит / Режим доступа URL: https://www.homecredit.ru/about (дата обращения: 28.09.2019) ↑

-

Инфляция в 2018 году / Федеральная служба государственной статистики / Режим доступа URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/ (дата обращения: 28.09.2019) ↑

-

Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения (утв. Банком России 27.02.2017 № 579-П) (ред. от 12.11.2018) (Зарегистрировано в Минюсте России 20.03.2017 № 46021) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_213488/ (дата обращения 28.09.2019) ↑

-

Положение о порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций (утв. Банком России 22.12.2014 № 446-П) (ред. от 09.07.2018) (Зарегистрировано в Минюсте России 06.02.2015 № 35910) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_172982/ (дата обращения 28.09.2019) ↑

-

Указание Банка России от 04.09.2013 № 3054-У (ред. от 31.10.2017) "О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности" (Зарегистрировано в Минюсте России 01.11.2013 № 30303) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_151519/ (дата обращения 28.09.2019) ↑

-

Отчетность по МСФО / Банк Хоум Кредит / Режим доступа URL: https://krasnoyarsk.homecredit.ru/inv/ot/ot_emit_m.php (дата обращения: 28.09.2019) ↑

-

Годовой отчет / Банк Хоум Кредит / Режим доступа URL: https://homecredit.ru/inv/ot/ot_year.php (дата обращения: 28.09.2019) ↑

-

Годовой отчет / Банк Хоум Кредит / Режим доступа URL: https://homecredit.ru/inv/ot/ot_year.php (дата обращения: 07.12.2018) ↑

-

Уровень жизни / Федеральная служба государственной статистики / Режим доступа URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/ (дата обращения: 28.09.2019) ↑

-

Инструкция Банка России "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций" от 02.04.2010 № 135-И (ред. от 05.10.2018) (Зарегистрировано в Минюсте России 22.04.2010 № 16965) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_99865/ (дата обращения 28.09.2019) ↑

-

Налоговый Кодекс РФ (ред. от 27.11.2018 № 424-ФЗ) / КонсультантПлюс / Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 28.09.2019) ↑

- Реформа электроэнергетики в России

- Организация страхового дела в РФ (Теоретические основы страхового дела в РФ)

- Баланс и отчетность (Бухгалтерский баланс в системе бухгалтерской отчетности)

- Особенности налогообложения налогом на прибыль кредитных организаций (Теоретические основы прибыли кредитный организаций)

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации

- Основы программирования на языке HTML (Структура и основные теги языка HTML)

- Понятие и значение приватизации

- Индивидуальное предпринимательство

- Электронная коммерция как прогрессивная форма развития торговли

- Индивидуальное предпринимательство

- Индивидуальное предпринимательство

- Понятие предпринимательского договора