Анализ и принятие решений по оптимизации управления затратами (Сущность затрат на производство и реализацию продукции организации)

Содержание:

ВВЕДЕНИЕ

В текущих условиях, когда в России развиваются рыночные отношения, предприятие становится юридически и экономически самостоятельным, происходит повышение степени зависимости эффективного управления производством предприятия от уровня обеспечения необходимыми данными некоторых его служб и подразделений.

В текущих условиях появляется непосредственная зависимость системы управления затратами и эффективности работы компании, поскольку в результате управления затратами происходит обеспечение контроля расходов предприятия.

Соответственно, актуальность избранной темы исследования обусловлена возникающей зависимостью между системой управления затратами, а также финансовыми результатами предприятия.

Цель калькулирования себестоимости продукции на предприятии – не просто отражать данные, затрагивающие фактические затраты в финансовой отчетности, а также принимать управленческие решения, ввиду этого в число задач производственного учета также входит и расчет оптимальной себестоимости, которая обеспечивает в условиях работы определенные доходы. Основываясь на данном уровне себестоимости, встает необходимость так организовать производство, чтобы предоставить возможность обеспечить ее приемлемый уровень и возможность постоянного снижения.

Определенные аспекты диагностики тех или иных аспектов управления затратами рассматриваются в работах таких ученых, как Т.Ю. Дружиловская, О.Ю. Дягель, А.И. Заруднев, В.В. Ковалев и т.п.

Ключевые принципы управления затратами на предприятии рассматриваются в работах В.Э. Керимова, Е.Н. Котенева, Г.А. Крохина, П.П. Лобзунова и др.

Целью исследования является анализ управления затратами на примере ООО «Газпром бурение».

Задачи исследования:

- рассмотреть сущность затрат на производство и реализацию продукции организации;

- рассмотреть методики оценки затрат и калькулирования себестоимости организации;

- провести анализ затрат на примере ООО «Газпром бурение»;

- предложить мероприятия по повышению эффективности управления затратами ООО «Газпром бурение».

В качестве объекта исследования выступает ООО «Газпром бурение».

Предмет исследования: процесс управления затратами предприятия.

Методическая основа написания работы состоит из общенаучных методов исследования: метода сравнения, обобщения, вертикального и горизонтального анализа, коэффициентного анализа.

Теоретическая база работы – это нормативная документация, законодательные акты, учебная литература в сфере финансового анализа, публикаций в периодических изданиях. Были использованы работы А.И. Заруднева, В.Э. Керимова, Т.В. Козырева и др.

Практическая значимость настоящей работы состоит в том, что результаты проведенного исследования можно использовать при оптимизации системы управления затратами ООО «Газпром бурение».

1. Теоретические аспекты управления затратами организации

1.1. Сущность затрат на производство и реализацию

продукции организации

Себестоимость продукции (работ, услуг) должна рассматриваться как стоимостная оценка используемых в производстве природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов, а также основных фондов, и прочих затрат на ее выпуск и продажу.

Себестоимость продукции – это полные прямые затраты, понесенные при производстве товаров. Они включают в себя стоимость материалов, применяемых в процессе производства готовой продукции, затрат на оплату труда, требуемых для его производства. Например, прямые затраты состоят из зарплаты сотрудников, занимающихся непосредственным производством продукции на производственной линии. При этом, зарплата сотрудников, занимающихся техническим обслуживанием указанной линии производства, уже включены в косвенные затраты. Одновременно с этим, себестоимость товаров не состоит из косвенных затрат, например, затрат на маркетинг, организацию учета или же отгрузки[1].

Любому бизнесу нужно иметь данные о показателях себестоимости выпущенных и проданных товаров, так как за счет этого обеспечивается возможность выделить рентабельные виды продукции. В случае вычета себестоимости проданных товаров из совокупной выручки от ее реализации, может быть определена валовая прибыль по каждому виду товаров и в целом по компании[2].

В российских и иностранных научных и учебных изданиях, в нормативных актах часто применяются 3 термина, отличия и сфера применения которых не определены строго - «затраты», «расходы» и «издержки».

Современная теория и практика приводит различные определения издержек. Так, ряд специалистов (Балакирева Н.М, Гущина И.Э[3]) представляют издержки в качестве экономической трактовки, выражающей совокупность всех материальных, финансовых и трудовых ресурсов, потребление которых имеет связь с процессом производства продукции (услуг, работ).

Т. Г. Дроздова, В. Г. Лебедев, В. П. Кустарев издержки определяют так: «…совокупность перемещений финансов, которые относятся к активам, если они способны приносить доходы в будущем, либо же к пассивам, если этого не произойдет и сократится нераспределенная прибыль организации за отчетный период»[4].

В категорию издержек производственной сферы деятельности Т. П. Карпова включает издержки, которые обусловлены технологией производства, зависящие от объемов выпуска продукции и формирующие вещественную основу выпущенного продукта[5].

Трактовка понятия «затраты» также является неоднозначной. Для понимания того, как учетные системы вычисляют затраты, а также эффективно сообщают учетные данные заинтересованным лицам, нужно четко понимать, что в каждом определенном случае означает понятие «затраты». Оно обладает множеством значений и в той или иной ситуации применяется по-разному.

Сегодня дискуссионными являются проблемы используемой терминологии в учете затрат. Знание об их существовании, выработка предложений, связанных с их устранением, актуальны не просто для развития теории, но и практики. В экономической литературе и нормативных документах применяются термины: «затраты», «расходы», «издержки», «себестоимость». Их отличия и область применения строго не определены. Сущность понятия «затраты», содержащееся в экономической литературе, приведены в таблице 1.

Таблица 1

Сущность понятия «затраты» в экономической литературе

|

Автор |

Позиция авторов |

|

Вахрушина М.А. [6] |

Затраты могут быть определены как издержки, которые понесло предприятие в момент приобретения тех или иных материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождает сокращение экономических ресурсов предприятия или повышение кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации. |

|

Ивашкевич Б.В. [7] |

Затраты в управленческом учете – это выраженные в денежном виде совокупные издержки живого и овеществленного труда при предпринимательской деятельности на протяжении определенного периода времени. |

|

Козырева Т.В. [8] |

Затраты - потраченные, потребленные или потерянные трудовые, материальные и финансовые ресурсы к извлечению прибыли в процессе хозяйственной деятельности предприятия. |

|

Шеремет А.Д. [9] |

Затраты – потребленные ресурсы и средства, которые необходимо заплатить за товары либо услуги. |

В определении понятия «затрат» Кондраковым Н.П. предлагается выделение 3 основных моментов[10]:

Затраты определяет величина использованных ресурсов.

Величину использованных ресурсов нужно представить в денежном выражении с целью обеспечения соизмерения разных ресурсов.

Понятие затрат обязательно должно соотноситься с определенными задачами и целями. Данными задачами могут выступать производство продукции, оказание услуг, исполнение работ, осуществление капиталовложений, функционирование отдела и т.п. Попытка разграничения терминов «расходов» и «затрат» делается Вахрушиной М.А. Она отметила, что согласно подходу соответствия расходов и доходов «в бухгалтерском учете все доходы должны быть соотнесены с затратами на их получение, которые называют расходами»[11]. Лишь при реализации предприятие признает собственные доходы, а также связанную с ним часть затрат - расходы. Соответственно, термины «расходы» и «затраты» разграничиваются исходя из периода отнесения их на финансовый результат.

Целесообразным будет выделить два аспекта классификации затрат:

- виды затрат (постоянные/переменные, производственные/ непроизводственные, прямые/косвенные и т.п.);

- носители затрат (затраты по местам появления, по носителям расходов, по центрам ответственности и т.п.)[12].

Классификацию затрат по видам указали в таблице 2.

Таблица 2

Классификация затрат по видам[13]

|

Признак классификации |

Виды затрат |

|

По функциям затрат |

Производственные и внепроизводственные (периодические) затраты |

|

По целевому назначению |

Основные и накладные |

|

По способу отнесения на себестоимость объекта калькулирования |

Прямые и косвенные |

|

В зависимости от уровня деловой активности |

Переменные (условно-переменные) и постоянные (условно-постоянные). |

|

По отнесению к периоду признания |

Расходы текущего периода и расходы будущих периодов (отложенные затраты) |

|

По степени охвата планом |

Затраты планируемые и непланируемые |

Продолжение таблицы 2

|

Признак классификации |

Виды затрат |

|

По степени значимости для планирования, контроля и принятия решений |

Регулируемые и нерегулируемые Релевантные и безвозвратные затраты Вмененные затраты |

|

По экономическому содержанию |

Экономические элементы и элементарные статьи затрат |

|

По степени однородности |

Одноэлементные и комплексные затраты |

С позиций экономического содержания возможно выделение элементарных статей и экономических элементов затрат.

Последние предполагают однородный тип ресурсов с позиций экономики, применяемых при производстве и продаже товаров (работ, услуг). Например, с помощью элемента «Затраты на оплату труда» приводится отражение использования ресурсов труда независимо от исполняемых работниками функций – производства, организации, обслуживания либо управления.

1.2. Общие принципы калькулирования себестоимости

Метод калькулирования – утвержденная система калькулирования себестоимости продукции, при помощи которой осуществляется определение состава включаемых в общую себестоимость товаров (услуг, работ) затрат, а также порядка ее формирования.

Если учесть каждую мельчайшую подробность, то отсутствует необходимость разработки методов распределения затрат. Оно требуется ввиду обезличивания данных при их обработке.

Ключевые принципы калькулирования себестоимости продукции:

1. Балансовое обобщение затрат в их количественном и стоимостном выражении.

2. Полное отражение каждых затрат.

3. Согласованность существующих показателей калькуляции себестоимости продукции и организации учета производственных затрат (согласованность учетных объектов, а также калькулирования затрат).

4. Сопоставимость существующих показателей плановых и фактических калькуляций, применение единых методов калькулирования.

5. Распределение произведенных косвенных затрат по принципу пропорциональности (пропорционально избранной базе).

В этот процесс входит несколько этапов:

1) разграничиваются производственные затраты между законченной и незаконченной продукцией, оцениваются необходимые для незавершенного производства затраты.

2) Исчисляются затраты, произведенные в связи с забракованными товарами.

3) Оцениваются производственные отходы и побочная продукция;

4) Исчисляется общая сумма затрат (предполагается по каждой из статей), которые принадлежат к готовой продукции, по каждому носителю затрат.

5) Собранные на носителе затраты относят на калькулируемый объект.

6) Исчисляют итоговую себестоимость 1 ед. калькуляционной продукции.

Первый этап. Проведение разграничения производственных затрат между законченной и незаконченной продукцией, оценки требуемых для незавершенного производства затрат. Незавершенное производство – это продукция, недошедшая к завершению отчетного периода, поэтому не рассматриваемая в качестве готовой продукции.

Можно выявить затраты на законченную и незаконченную продукцию при помощи нижеследующего балансового уравнения:

НЗПнач + Зотч = Стов + Бр + От + НЗПкон (1)

где НЗПнач – затраты в НЗП к началу периода;

Зотч – затраты в отчетном периоде;

Стов – себестоимость товарной готовой продукции;

Бр – затраты ввиду ее брака;

От – производственные отходы;

НЗПкон – затраты к концу периоду в НЗП.

Важен учет всей важности затрат отчетного периода, как показателя. За счет его достоверности возможно определение достоверности показателя НЗП, а также показателя себестоимости проданного товара.

Учет производственных затрат – первая стадия процесса калькулирования в широком понимании. На стадии учета производственных затрат проводят первичную регистрацию затрат на процессы производства и реализации.

Включение определенных затрат в текущие определяет их экономический смысл, состоящий в связи осуществленных затрат с получением текущих доходов предприятия. Здесь крайне важно соблюдать полноту отражения затрат (наличие первичной документации, своевременно и правильно регистрировать факт хозяйственной деятельности), а также обоснованно их квалифицировать в составе текущих. Учет производится в срезе прямых и косвенных затрат, частично или полностью включаемых по используемому методу определения себестоимости продукции в состав производственных затрат[14].

После окончания процедуры учета затрат, распределения включенных услуг во вспомогательное производство, а также распределения имеющихся косвенных расходов возможно определение показателя учтенных в отчетном периоде производственных затрат.

С целью разграничения затрат между законченной и незаконченной продукцией встает необходимость в расчете затрат на брак продукции, производственных отходов, а также затрат, которые остались в НЗП, или же затрат на товары:

1) при предварительном определении затрат на НЗП, сумма затрат на готовые товары составит:

Стов = НЗПнач + Зотч - Бр - От - НЗПкон (2)

2) если сначала проводится определение затрат на товарную продукцию, то оставшиеся в НЗП затраты определяют так:

НЗП кон = НЗП нач + З отч - С тов - Бр - От (3)

Ключевое условие верной оценки НЗП – это выбор метода оценки.

В системе учета производственных расходов предусмотрена организационная модель, удовлетворяющая достоверному и объективному определению результатов хозяйствования, контролю процесса производства. Наличие организационных и технологических особенностей производства, длительность цикла производства, количественные и качественные характеристики продукции обуславливают необходимость различного сочетания приемов и способов учета производственных расходов, а также калькулирования себестоимости товаров. Использование конкретной системы учета расходов и калькулирования исходит из цели управления, а также объектов учета расходов в организации и зависимо от сложности и вида продукции, его также обусловливает тип и характер организации производства[15].

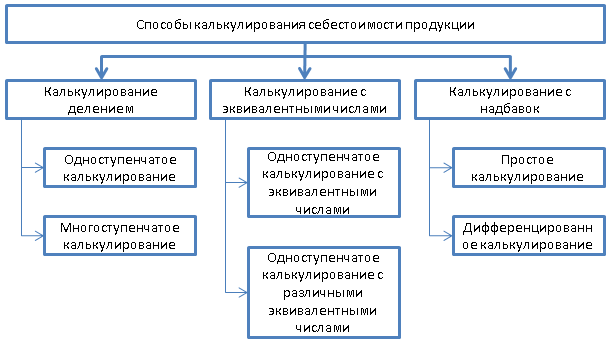

Ключевые способы калькулирования себестоимости 1 ед. продукции можно свести в следующую схему (рисунок 1).

Рис. 1. Ключевые способы калькулирования себестоимости 1 ед. продукции[16]

Нужно проанализировать указанные способы. При применении калькулирования делением временные затраты делят на кол-во единиц выпущенной за определенный период продукции. При помощи такого способа определяют расход времени на 1 ед. продукции. Калькулирование делением – приемлемое на производстве, в рамках которого один и тот же продукт выпускается в большом объеме и для которого присуще ограниченное кол-во номенклатурных позиций (допустим, добыча полезных ископаемых)[17].

1.3. Методика оценки затрат организации

Могут быть выделены 3 метода, дающих возможность учета затрат, что находится в зависимости от объектов их учета:

- позаказного;

- попередельного;

- попроцессного;

- по функциям.

В зависимости от полноты учитываемых затрат возможно выделение:

- калькулирования полной себестоимости;

- неполной (усеченной) себестоимости.

С позиций оперативности учета и контроля затрат:

- метод учета фактических затрат;

- метод учета нормативных затрат.

На практике указанные методы находят собственное применение в разных сочетаниях.

В прямой зависимости от присущего применяемым данным характера возможно выделение трех главных методов управленческого учета:

- фактическая себестоимость;

- нормативная себестоимость;

- плановая себестоимость.

Нормативный метод, используемый при учете затрат, а также калькуляции себестоимости продукции, работ, услуг (метод «стандарт-кост»)

Основой нормативного метода являются экономически, технологически и технически обоснованные объемы затрат времени работы, а также материальных ресурсов на 1 ед. производимого товара (предоставленной услуги)[18].

Ключевые требования к учету производственных товаров, посредством нормативных методов таковы:

- составлять плановые (нормативные) калькуляции для разных изделий, с учетом изменений норм затрат, по состоянию к началу отчетного периода;

- раздельно учитывать производственные фактические затраты по нормам и отклонениям;

- учитывать динамику плановой себестоимости товаров, отражать данные изменения в нормативах калькуляций.

Раздельный учет фактических производственных затрат при учете норм и отклонений от норм довольно сложен ввиду сложности организации учетных процессов. Поэтому в течение отчетного периода производственные прямые затраты учитываются без разделения на нормы, а также отклонения от норм.

Базой расчета нормативной себестоимости являются: маршрутные и технологические карты, технологический процесс производства товаров, ведомости по расходованию материала, оформляемые в отношении каждого производимого товара. Исходя из применяемых в организации тарифов ОТ, а также рыночной стоимости материалов проводится расчет нормативной (плановой) себестоимости выпускаемой продукции.

План выпуска готовой продукции, технологические процессы, а также ведомости расхода материалов – база к формированию лимитов расхода материалов к отчетному периоду времени по отношению к каждому подразделению (цеху). Проведение всех процедур по отпуску материалов в цеха осуществляется в жестком соответствии с лимитами. Так же в отношении каждого подразделения вычисляются объемы собственных трудовых ресурсов и услуг, предоставляемых сторонними предприятиями, требуемых в целях производства необходимого кол-ва готовой продукции.

В течение отчетного периода продукцию выпускают по нормативной себестоимости при одновременном отражении в бухгалтерском учете предприятия.

Учет фактических производственных затрат в отчетном периоде ведется по статьям затрат, видам деятельности, а также подразделениям (участкам, цехам). Обычно привязку фактических затрат к единицам выпускаемых товаров не осуществляют из-за трудоемкости процедур учета.

С целью итогового вычисления фактической производственной себестоимости определяют объемы затрат, которые соотносятся к незавершенному производству.

Учет общехозяйственных и общепроизводственных затрат ведется по подразделениям и статьям затрат. Соответственно, к концу отчетного периода в организации происходит формирование общепроизводственной (общехозяйственной) и прямой производственной себестоимости в отношении каждого подразделения (участка, цеха).

Исходя из расчетных нормативов, а также сведений фактических данных определяют отклонения фактической себестоимости от нормативной по отношению к каждому подразделению (цеху, участку).

Отклонение, приходящееся на 1 ед. продукции, выявляют с помощью распределения общего отклонения на объемы выпущенной за отчетный период продукции, пропорционально нормативной себестоимости.

Фактическая себестоимость 1 ед. продукции начисляется с помощью прибавления либо же вычитания из нормативной себестоимости отклонений, которые выявили в отчетном периоде.

Затем анализируют полученные отклонения, а результат анализа, при необходимости, позволяет изменить нормативную (плановую) себестоимость выпускаемых товаров на следующий период.

Нужно отличать учет нормативных затрат, а также учет затрат по нормативам. Основой нормативных затрат являются инженерные оценки и расчеты, прогнозное потребление производственного ресурса, изучение трудовых операций, они находятся в зависимости от типа и качества оборудования, применяемых материалов, квалификации рабочей силы.

Есть 2 ключевых метода учета, зависящих от полноты включения в себестоимость продукции тех или иных групп затрат: учет по полной себестоимости (full costing), называемый учетом поглощенных затрат (absorbtion costing), а также учетом себестоимости исключительно по переменным затратам (direct costing).

В случае первого учета предполагается учет в себестоимости продукции всех затрат предприятия независимо от их отграничения на постоянные и переменные, а также прямые и косвенные. Затраты, возможности отнесения на товары которых нет, распределяются по центрам ответственности, их появления, с переносом на себестоимости товаров избранной пропорционально базе.

В число достоинств производимого учета по общей себестоимости входят:

- соответствие определенных традициям и требованиям в России, установленным в нормативных актах, в сфере налогообложения и финансового учета;

- правильная стоимостная оценка запасов незавершенной и готовой продукции.

В Российской Федерации широко распространенным стал учет по полной себестоимости. Важность его выражается в процессе определения налоговых платежей, финансового результата предприятия, а также оценки производственной перспективности новых видов продукции. За исключением достоинств, данный метод характеризуют также некоторые существенные недостатки, которые состоят в:

- невозможности анализировать, планировать и контролировать затраты, что обусловлено отсутствием внимания к характеру поведения по их объему затрат (в учете принято рассмотрение постоянных затрат как переменных);

- потере индивидуальности, присущей калькуляционным объектам ввиду применения общих распределительных баз;

- отнесении к себестоимости товаров затрат, не имеющих непосредственной связи с их производством; результат этого — искажается рентабельность ряда продукции (есть прямая зависимость от выбора метода распределения постоянных затрат);

- «переносе» постоянных затрат, которые включаются в состав себестоимости запасов, на саму себестоимость уже проданных товаров будущих периодов;

- изначально, калькуляция цены предусматривает плановую прибыль, тогда, когда требуется только исключение риска убытков.

Указанные недостатки – свидетельство того, что учет по полной себестоимости не в состоянии обеспечить объемы данных, необходимых в целях полноценного управления затратами. Поэтому наряду с учетом по полной себестоимости чаще всего пользуются учетом по усеченной себестоимости.

2. Анализ управления затратами на примере ООО «Газпром бурение»

2.1. Организационно-правовая и экономическая характеристика ООО «Газпром бурение»

ООО «Газпром бурение» — одно из крупнейших буровых предприятий России, осуществляющее управление интегрированными проектами по строительству скважин на суше и на шельфе на всей территории Российской Федерации: в Западной и Восточной Сибири, на Дальнем Востоке, Северном Кавказе, в Оренбургской и Астраханской областях, Республике Коми, на полуострове Ямал.

В составе компании работают четыре производственных филиала: «Уренгой бурение», «Краснодар бурение», «Астрахань бурение», «Оренбург бурение». В структуру ООО «Газпром бурение» также входят три дочерние компании:

ПАО «Подзембургаз», осуществляющее деятельность по подготовке структур для создания подземных хранилищ газа и строительству скважин на ПХГ;

ООО «Управление технологического транспорта и специальной техники — Бурсервис», выполняющее перевозки автомобильным грузовым и сухопутным транспортом, погрузочно-разгрузочные работы на железнодорожном и внутреннем водном транспорте, реализацию, техническое обслуживание, ремонт автомобилей и другой техники;

ООО «Национальный буровой сервис», консолидирующее ряд предприятий, предоставляющих технологические сервисы при строительстве скважин, в том числе ООО «Центр горизонтального бурения», осуществляющее технологическое и телеметрическое сопровождение при бурении наклонно направленных и горизонтальных скважин;

ООО «Центр цементирования скважин», оказывающее сервисные услуги по цементированию обсадных колонн в газовых и нефтяных скважинах с различными видами аномалий, в том числе в труднодоступных для транспортного сообщения условиях.

В таблице 3 представлен SWOT-анализ ООО «Газпром бурение».

Таблица 3

SWOT-анализ ООО «Газпром бурение»

|

Сильные стороны компании Возможности компании во внешней среде Фирма получила распространение и на сегодняшний день является одной из крупнейших и известных. Отдел продаж имеет рыночную структуру. Наблюдается эффективность работы маркетинговой информационной системы. Фирма организовала отдел по вопросам перспективного развития. |

Слабые стороны компании Угрозы внешней среды для бизнеса Оборотные средства, необходимые для закупки, всегда находятся в дефиците; На 35% за прошедшие 6 месяцев повысились показатели текучести кадров. |

|

Возможности Повысить качество сервиса и сократить время на строительство скважин. Ориентироваться на узкую специализацию. Развивать сотрудничество с основными заказчиками и искать новые отрасли. Увеличивать рентабельность продаж и контролировать затраты. Создавать новый бизнес, основное направление которого – аренда спецтехники. Внедрять CRM. |

Угрозы Постоянно изменяющийся курс доллара (закупки МТР производятся в долларах, а продажи ведутся в рублях). Снижение цены на нефть. Политика, которую ведут поставщики, меняется. Увеличилось число конкурентов. |

Таким образом, на основании проведенного SWOT-анализа предприятия определяются направления или конкретные действия компании с учетом выявленных факторов внешней среды и выявленных сильных и слабых сторон внутренней среды предприятия. В результате использования метода SWOT-анализа предприятия предлагаются конкретные предложения эффективного использования факторов внешней среды с учетом сильных и слабых сторон ООО «Газпром бурение».

2.2. Анализ динамики и структуры затрат предприятия

Таблица 4 содержит анализ динамики затрат ООО «Газпром бурение» по экономическим элементам.

Таблица 4

Анализ динамики затрат в ООО «Газпром бурение» по экономическим элементам за период с 2017 г. по 2019 г., тыс. руб.

|

Наименование показателя |

Значение показателя |

Изменение |

|||||||

|

2017г. |

2018г. |

2019г. |

2018 /2017 |

2019 /2018 |

2019 /2017 |

в % к началу периода |

|||

|

2018 /2017 (гр.3-гр.2)/гр.2 |

2019 /2018 (гр.4-гр.3)/гр.3 |

2019 /2017 (гр.4-гр.2)/гр.2 |

|||||||

|

Материальные затраты |

105731 |

184676 |

147743 |

78945 |

- 36933 |

42012 |

74,7 |

-20,0 |

39,7 |

|

Заработная плата |

6414 |

16397 |

19325 |

9983 |

2928 |

1291 1 |

в 1,56 раз |

17,9 |

в 2 раза |

|

Страховые взносы |

1694 |

4155 |

4107 |

2461 |

-48 |

2413 |

в 1,45 раз |

-1,2 |

в 1,42 раза |

|

Амортизация |

174 |

744 |

765 |

570 |

21 |

591 |

в 3,28 раз |

2,8 |

в 3,4 раза |

|

Прочие расходы |

17332 |

56837 |

17093 |

39505 |

- 39744 |

-239 |

в 2,28 раз |

-69,9 |

-1,4 |

|

Полная себестоимость |

131345 |

262809 |

189033 |

131464 |

- 73776 |

57688 |

100,1 |

-28,1 |

43,9 |

Из проведенных расчетов видно, что в 2018 году в ООО «Газпром бурение» произошел абсолютный рост всех компонентов себестоимости, вместе с этим наибольший темп прироста наблюдается по экономическим элементам «Амортизация» и «Прочие расходы» (соответственно в 3,28 раз и в 2,28 раз), полная себестоимость реализованных работ (услуг) увеличилась в 2 раза.

2017

2018

2019

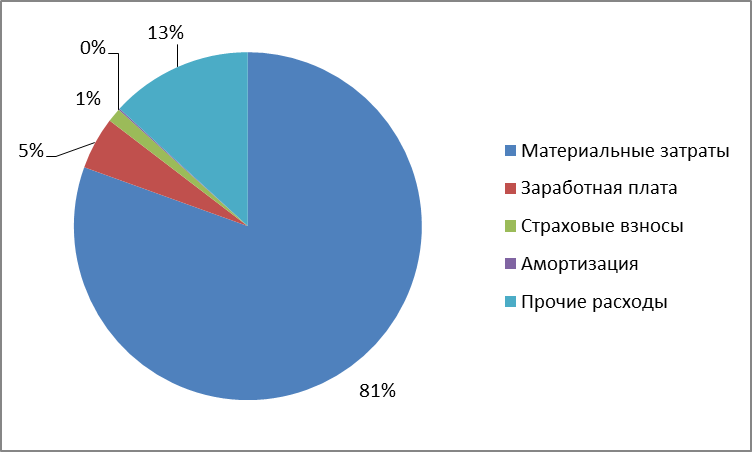

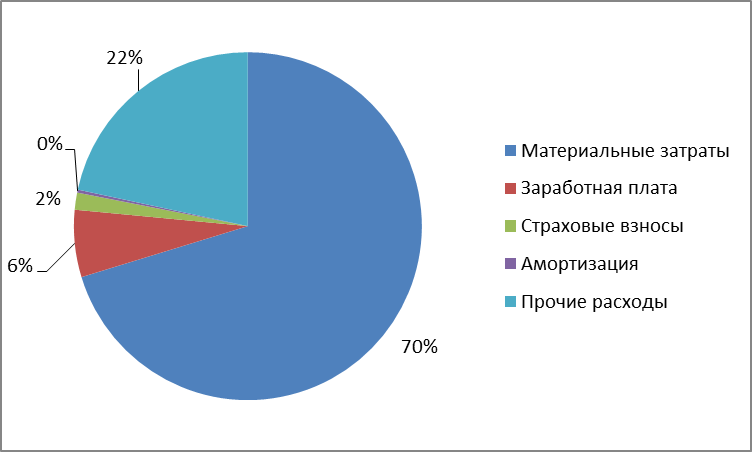

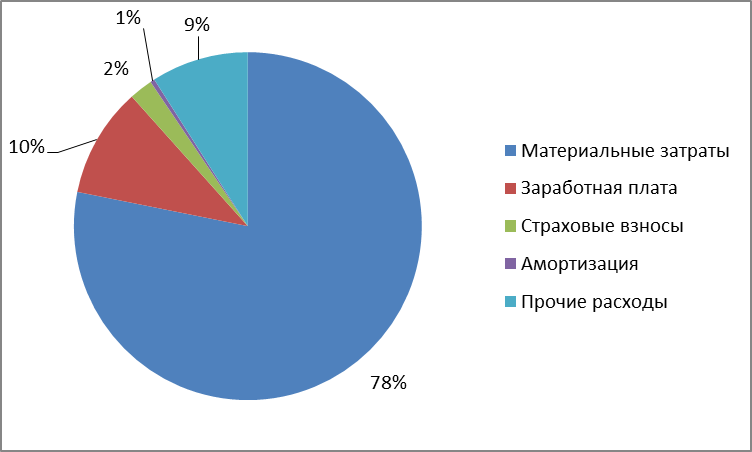

Рис. 2. Структура затрат по экономическим элементам

Значительное увеличение амортизации в 2018 году может быть связано с тем, что оборудование, используемое в организации при работах, относится к первой амортизационной группе со сроками полезного использования от года до двух лет.

Рост зарплаты и страховых взносов может быть связан с увеличением численности работников и размера оплаты труда. Причинами увеличения материальных затрат могут быть рост цен на материалы и увеличение объемов выполненных работ.

В рассматриваемом периоде в ООО «Газпром бурение» наблюдается общее повышение фактических затрат в 2019 г. в сравнении с 2017 г. на 57688 тысяч рублей.

В 2019 г., в сравнении с 2018 г., несущественно повысилась заработная плата и амортизация, по остальным экономическим элементам наблюдаем отрицательную динамику. Сравнивая 2019 год с 2017 годом можно наблюдать рост всех элементов себестоимости, кроме прочих расходов, сократившихся на 1,4 %.

Соотношение между отдельными элементами затрат, составляющих общие расходы на производство работ, называют структурой себестоимости работ.

Структура затрат по экономическим элементам обладает отраслевой спецификой.

Наибольший вклад в изменение себестоимости выполненных ООО «Газпром бурение» работ (услуг) в изучаемом периоде внесли материальные затраты, прочие расходы и зарплата.

За период 2017-2019 гг. отмечено сокращение доли материальных затрат на 2,3%. В 2018 г. в сравнении с 2017 г., удельный вес примененных в производстве материалов сократился на 10,2%, вместе с тем произошел рост прочих затрат в структуре себестоимости произведенных работ (услуг) на 8,4%. Таким образом, организация в 2018 году выполнила меньший, в сравнении с прошлым годом, объем материалоемких работ. Существенный рост прочих затрат имел место за счет увеличения применяемых услуг подрядных предприятий.

В 2019 г. показатель удельного веса прочих затрат в себестоимости продукции в отношении 2018 г. сократился на 12,6% (вместе с этим доля материальных затрат повысилась на 7,9%), по сравнению с 2008 годом – на 4,2%.

Доля зарплаты в изучаемом периоде с 2017 г. по 2019 г. постепенно повышается с 4,9% до 10,2%.

Учет затрат ведут по основным статьям: прямым расходам (заработной плате основных рабочих, эксплуатации машин и механизмов, материалам) и накладным расходам. Анализ динамики затрат субъекта хозяйствования по статьям калькуляции указан в таблице 5.

Таблица 5

Анализ динамики затрат в ООО «Газпром бурение» по статьям калькуляции за период 2017-2019 гг., тыс. руб.

|

Наименование показателя |

Значение показателя |

Изменение |

||||

|

2017г. |

2018г. |

2019г. |

2018 /2017 |

2019 /2018 |

2019 /2017 |

|

|

Прямые расходы |

128560 |

258075 |

183555 |

129515 |

-74520 |

54995 |

|

в т.ч. З/п осн. рабочих |

6321 |

17768 |

20234 |

11447 |

2466 |

13913 |

|

Материалы |

105641 |

184487 |

147010 |

78846 |

-37477 |

41369 |

|

прочие |

16598 |

55820 |

16311 |

39222 |

-39509 |

-287 |

|

Накладные расходы |

2785 |

4734 |

5478 |

1949 |

744 |

2693 |

|

Итого, полная себестоимость |

131345 |

262809 |

189033 |

131464 |

-73776 |

57688 |

Группировку затрат по назначению (статьи калькуляции) используют в целях расчета себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров ответственности затрат, а также поиска резерва их сокращения.

Проведенные вычисления выявили, что в 2018, 2019 годах в сравнении с 2017 г. выросли прямые и накладные расходы. Вместе с этим в 2018 году наибольшим влиянием на рост прямых затрат обладало повышение зарплаты (темпы прироста равны 1,8 раз) и прочих расходов (темпы прироста равны 2,36 раз), в 2019 г. – повышение зарплаты и материальных затрат. В 2019 г. по сравнению с 2018 г., наоборот, прямые расходы сократились на 74520 тыс. рублей за счет сокращения материальных затрат и прочих расходов соответственно на 20,3% и 70,8%, вместе с этим накладные расходы повысились на 744 тысячи рублей, вместе с этим полная себестоимость работ сократилась на 28,1%. За период с 2017 г. по 2019 г. накладные расходы на исполненные работы ООО «Газпром бурение» обладают положительной динамикой. Накладные расходы, в отличие от прямых затрат, связаны с обеспечением общих условий производства (таблица 6).

Таблица 6

Анализ динамики накладных расходов в ООО «Газпром бурение» по экономическим элементам за период с 2017 г. по 2019 г., тыс. рублей

|

Наименование показателя |

Значение показателя |

Структура (удельный вес), в % |

Абсолютное изменение |

||||||

|

2017г. |

2018г. |

2019г. |

2017г |

2018г |

2019г |

2018 /2017 |

2019 /2018 |

2019 /2017 |

|

|

Материальные затраты |

90,4 |

190 |

734,4 |

3,2 |

4,0 |

13,4 |

99,6 |

544,4 |

644 |

|

Зарплата |

1417,9 |

2271 |

2538,4 |

50,9 |

48,0 |

46,3 |

853,1 |

267,4 |

1120,5 |

|

Страховые взносы |

369 |

512 |

660 |

13,2 |

10,8 |

12,0 |

143 |

148 |

291 |

|

Амортизация |

8 |

31,9 |

23,2 |

0,3 |

0,7 |

0,4 |

23,9 |

-8,7 |

15,2 |

|

Прочие накладные расходы |

899,7 |

1729,1 |

1522 |

32,3 |

36,5 |

27,8 |

829,4 |

-207,1 |

622,3 |

|

Итого накладные расходы |

2785 |

4734 |

5478 |

100,0 |

100,0 |

100,0 |

1949 |

744 |

2693 |

К ним относятся затраты на обслуживание производственного процесса и управление предприятием. Наибольшую долю в структуре накладных расходов ООО «Газпром бурение» занимают зарплата административно-управленческого персонала, а также прочие накладные расходы.

Таблица 7

Структура материальных затрат в ООО «Газпром бурение»

за период с 2017 г. по 2019 г., тыс. рублей

|

Наименование показателя |

Значение показателя |

Структура (удельный вес), в % |

Абсолютное изменение |

||||||

|

2017г. |

2018г. |

2019г. |

2017г. |

2018г. |

2019г. |

2018 /2017 |

2019 /2018 |

2019 /2017 |

|

|

Сырьё и материалы |

37,5 |

98,5 |

415,2 |

41,48 |

51,84 |

56,54 |

61 |

316,7 |

377,7 |

|

Работы (услуги) производственного характера, выполненные другими организациями: |

40,4 |

75,6 |

262,6 |

44,69 |

39,79 |

35,76 |

35,2 |

187 |

222,2 |

|

- перевозка грузов |

12,5 |

15,9 |

56,6 |

13,83 |

8,37 |

7,71 |

3,4 |

40,7 |

44,1 |

|

Итого материальные затраты |

90,4 |

190 |

734,4 |

100 |

100 |

100 |

99,6 |

544,4 |

644 |

В структуре материальных затрат наибольший вес в 2017 году имели затраты на оплату работ (услуг) производственного характера, выполненных другими организациями – 44,69 %. К 2019 году данная статья в структуре материальных затрат снизилась до 35,76 %. В 2019 году в структуре материальных затрат наибольшую долю имеют затраты на сырье и материалы – 56,54 %.

Рост накладных расходов в ООО «Газпром бурение» за период 2017-2019 гг. происходит преимущественно за счет повышения зарплаты административно-управленческого персонала, административно-хозяйственных затрат, затрат на аренду имущества, а также иных накладных расходов. Структура затрат по калькуляционным статьям влияет на динамику затрат.

Распределением подрядных работ по группам затрат при указании их удельного веса в составе общей себестоимости, которую принимает за 100%, определяется структура себестоимости. Относительная величина каждой группы затрат в себестоимости может отличаться, она находится в зависимости от вида работ, от уровня механизации и сборности. Наибольшим удельным весом в структуре себестоимости реализованных работ ООО «Газпром бурение» обладают прямые расходы. В структуре прямых затрат значительная доля принадлежит материалам. В 2018 г. повысились прямые затраты на 129515 тыс. руб., что привело к снижению доли накладных расходов в структуре себестоимости на 0,3%, в 2019 г., наоборот, прямые затраты сократились за счет понижения прочих прямых расходов, а показатель удельного веса накладных расходов в структуре себестоимости, соответственно, повысился.

Показатель затрат на 1 руб. товарной продукции описывает себестоимость 1 рубля обезличенной продукции. Его исчисляют в виде частного от деления полной себестоимости всей товарной продукции и ее стоимости в ценах организации. Является наиболее обобщающим показателем себестоимости продукции, который выражает ее непосредственную связь с прибылью. В число достоинств данного показателя также можно включить его динамичность и широкую сопоставимость. Указанный показатель – один из основных при оценке себестоимости, поскольку он ставит в связь себестоимость и объемы производства продукции.

Показатель отражает качественную характеристику затрат. В частных показателях затратоемкости отражаются затраты ресурсов на 1 ед. стоимости исполненных работ. В число частных показателей входит материалоемкость, зарплатоемкость, амортизациемкость, доля прочих затрат в стоимости продукции (работ). Таблица 8 содержит анализ затрат на рубль стоимости реализованной продукции (услуг, работ).

Таблица 8

Анализ показателя затрат на рубль реализованных работ ООО «Газпром бурение» в 2017-2018 гг., рублях

|

Показатель |

2017г. |

2018г. |

2019г. |

Отклонение |

|||||

|

2018/2017 |

2019/2018 |

2019/2017 |

|||||||

|

Абсол., (+,-) |

Относ., % |

Абсол., (+,-) |

Относ., % |

Абсол., (+,-) |

Относ., % |

||||

|

Затраты, всего в т.ч. |

0,957 |

0,973 |

0,947 |

+0,016 |

101,7 |

-0,026 |

97,3 |

-0,010 |

99 |

|

Материалы и сырье |

0,770 |

0,684 |

0,740 |

-0,086 |

88,8 |

+0,056 |

108,2 |

-0,030 |

96,1 |

|

Заработная плата |

0,047 |

0,061 |

0,097 |

+0,014 |

129,8 |

+0,036 |

159 |

+0,050 |

206,4 |

|

Страховые взносы |

0,012 |

0,210 |

0,021 |

+0,003 |

125 |

+0,006 |

140 |

+0,008 |

175 |

|

Амортизация |

0,001 |

0,015 |

0,004 |

+0,002 |

300 |

+0,001 |

133,3 |

+0,003 |

400 |

|

Прочие расходы |

0,126 |

0,003 |

0,086 |

+0,084 |

166,7 |

-0,124 |

41 |

-0,040 |

68,3 |

Анализируемому предприятию в 2019 году присуще сокращение затрат на 1 рубль стоимости исполненных и реализованных работ, что также повышает прибыль. Так, затраты на один рубль стоимости выполненных работ уменьшились с 0,957 рубля в 2017 г. до 0,947 рубля в 2019 г. Говорит это о том, что в 2019 году с 1 руб. стоимости выполненных работ 94,7 копеек были затратами, а прибыль, соответственно, равна 5,3 копейки. Прибыль на один рубль исполненных работ в 2017 г. равна 4,3 копейки.

Затраты на один рубль стоимости работ снижаются в результате роста эффективности применения ресурсов, что выражается в росте производительности труда, материалоотдачи и фондоотдачи.

Основное влияние на сокращение общих затрат на один рубль стоимости реализованных работ за период 2017-2019 гг. оказало сокращение материалоемкости на 3,9 %, а также на 31,7% доли прочих затрат в стоимости работ. Зарплатоемкость, которая отражает сколько затрат по зарплате с отчислениями на социальные нужды приходится на 1 руб. стоимости реализованных работ, в изучаемом периоде повышается. В 2018 г. произошло повышение затрат на один рубль стоимости исполненных и реализованных работ за счет роста зарплатоемкости, доли прочих затрат в стоимости работ и амортизацеемкости.

2.3. Факторный анализ затрат ООО «Газпром бурение»

Проведем рассмотрение факторной модели, дающей возможность оценки влияния на себестоимость продукции факторов применения труда, материалов, а также основных производственных средств:

З = Зм + Зз/пл + ЗА + Зпр (4)

где З – то же, что и в формуле (1);

Зм – материалоемкость;

Зз/пл – зарплатоемкость;

ЗА – амортизацеемкость;

Зпр – доля прочих затрат в стоимости реализованных работ.

В целях анализа совокупных затрат ООО «Газпром бурение» воспользуемся данными таблицы 9.

Таблица 9

Данные к факторному анализу затрат на 1 руб. реализованных услуг (работ) ООО «Газпром бурение» за 2017-2019 гг. (в рублях)

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

|

Затраты, всего в т.ч. |

0,957 |

0,973 |

0,947 |

|

Сырье и материалы |

0,770 |

0,684 |

0,740 |

|

Зарплата, в т. ч. взносы страховые |

0,060 |

0,076 |

0,119 |

|

Амортизация |

0,001 |

0,003 |

0,004 |

|

Прочие расходы |

0,126 |

0,210 |

0,084 |

Из осуществленного ниже анализа мы видим, что в 2019 г. в ООО «Газпром бурение» снизились расходы на 1 руб. реализованных подрядных работ.

В процессе сравнения с 2017 и 2018 годом снижение имело место за счет сокращения доли прочих затрат на рубль произведенных работ, по сравнению с 2017 г. на сокращение общих затрат повлияло также уменьшение материалоемкости.

Помимо этого, понижение материалоемкости имело место и в 2018 г., но общая сумма затрат на рубль подрядных работ в данный период повысилась за счет остальных факторов.

Проанализируем затраты по статьям и выявим влияние каждого фактора на динамику общей суммы затрат. Амортизацеемкость и зарплатоемкость в течение всего изучаемого периода повышали общую сумму затрат на рубль подрядных работ, в 2019 г. в сравнении с 2018 г. повысились материальные затраты на рубль реализованных работ. Результат расчетов по факторному анализу по сведениям ООО «Газпром бурение» за 2017-2019 гг. сведем в таблицу 10.

Таблица 10

Факторы, влияющие на изменение затрат в ООО «Газпром бурение»

за 2017-2019 гг.

|

Фактор |

Расчетная формула затрат на рубль реализованной продукции |

Расчет затрат на рубль реализованной продукции, руб. |

Влияние фактора, руб. |

|

2017-2018 |

|||

|

- |

З2017 = Зм2017 + Зз/пл2017 + ЗА2017 + Зпр2017 |

0,770*0,060*0,001*0,126 =0,957 |

- |

|

Материало-емкость |

З115/16 = Зм2018 + Зз/пл2018 + ЗА2018 + Зпр2018 |

0,684*0,060*0,001*0,126 =0,871 |

-0,086 |

|

Зарплатоемкость |

З215/16 = Зм2018 + Зз/пл2018 + ЗА2018 + Зпр2017 |

0,684*0,076*0,001*0,126 =0,887 |

0,016 |

|

Амортизаце-емкость |

З315/16 = Зм2018 + Зз/пл2018 + ЗА2018 + Зпр2017 |

0,684*0,076*0,003*0,126 =0,889 |

0,002 |

|

Доля прочих затрат на 1 руб.работ |

З2018 = Зм2018 + Зз/пл2018 + ЗА2018 + Зпр2018 |

0,684*0,076*0,003*0,210 =0,973 |

0,084 |

|

Общее влияние |

- |

0,016 |

|

|

2018-2019 |

|||

|

- |

З2018 = Зм2018 + Зз/пл2018 + ЗА2018 + Зпр2018 |

0,684*0,076*0,003*0,210 =0,973 |

- |

|

Материалоемкость |

З116/17 = Зм2019 + Зз/пл2018 + ЗА2018 + Зпр2018 |

0,740*0,076*0,003*0,210 =1,029 |

0,056 |

|

Зарплатоемкость |

З216/17 = Зм2019 + Зз/пл2019 + ЗА2018 + Зпр2018 |

0,740*0,119*0,003*0,210 =1,072 |

0,043 |

|

Амортизацеемкость |

З316/17 = Зм2019 + Зз/пл2019 + ЗА2019 + Зпр2018 |

0,740*0,119*0,004*0,210 =1,073 |

0,001 |

|

Доля прочих затрат на 1 руб. работ |

З2019 = Зм2019 + Зз/пл2019 + ЗА2019 + Зпр2019 |

0,740*0,119*0,004*0,084 =0,947 |

-0,126 |

|

Общее влияние |

- |

-0,026 |

|

Продолжение таблицы 10

|

Фактор |

Расчетная формула затрат на рубль реализованной продукции |

Расчет затрат на рубль реализованной продукции, руб. |

Влияние фактора, руб. |

|

2017-2019 |

|||

|

- |

З2017 = Зм2017 + Зз/пл2017 + ЗА2017 + Зпр2017 |

0,770*0,060*0,001*0,126 =0,957 |

- |

|

Материалоемкость |

З115/17 = Зм2019 + Зз/пл2017 + ЗА2017 + Зпр2017 |

0,740*0,060*0,001*0,126 =0,927 |

-0,03 |

|

Зарплатоемкость |

З215/17 = Зм2019 + Зз/пл2019 + ЗА2017 + Зпр2017 |

0,740*0,119*0,001*0,126 =0,986 |

0,059 |

|

Амортизаце-емкость |

З315/17 = Зм2019 + Зз/пл2019 + ЗА2019 + Зпр2017 |

0,740*0,119*0,004*0,126 =0,989 |

0,003 |

|

Доля прочих затрат на 1 руб. работ |

З2019 = Зм2019 + Зз/пл2019 + ЗА2019 + Зпр2019 |

0,740*0,119*0,004*0,084 =0,947 |

-0,042 |

|

- |

Общее влияние |

- |

-0,01 |

Соответственно, факторный анализ затрат на 1 руб. подрядных работ показал возможные направления сокращения затрат ООО «Газпром бурение» за счет сокращения уровня конкретных затрат, которые приходятся на единицу объема работ, повышающих общую затратоемкость.

В статье «Материалы» приводится отражение следующих затрат: стоимости материалов и сырья по отпускным ценам поставщиков, стоимости упаковки и тары, стоимости запчастей, стоимости топлива и иных материалов на технологические нужды.

3. Оптимизация управления затратами в ООО «Газпром бурение»

3.1. Резервы снижения затрат в ООО «Газпром бурение»

Предполагается оформление отчетной калькуляции на основании данных, внесенных в бухгалтерскую отчетность, чем приводится отражение фактической себестоимости изделия, что дает возможность проверки исполнения установленного плана по себестоимости товаров, а также определения плановых отклонений на тех или иных участках производства.

Рекомендуемая схема организации управленческого учета в ООО «Газпром бурение» на основании трансформации сведений финансового учета указана на рисунке 3.

Отделы предприятия

Управленческая отчетность

Учетная политика управленческого учета

консолидация

корректировка

Руководство

Счет б/у 1

Счет б/у 2

Счет б/у n

. . . . . . .

Система финансового учета

Система управленческого учета

Первичные документы

Дополнительная информация

Рис. 3. Схема организации управленческого учета на основе трансформации данных бухгалтерского учета для ООО «Газпром бурение»

Каждый отдел предприятия первичные документы, возникающие в ходе хозяйственной деятельности, передает в бухгалтерию, принимающую их к учету и вводящую в систему с нужным уровнем аналитики. Соответственно, регистрация каждой операции осуществляется единожды и так, чтобы соответствовать требованиям данных систем.

На протяжении и в конце отчетного периода специалистами управленческого учета, по данным системы финансового учета и их предварительной корректировке с целью соответствия принятой учетной политике управленческого учета составляется управленческая отчетность по предприятию, а также его структурным подразделениям.

Важнейший фактор развития экономики предприятия – это сокращение себестоимости продукции.

Себестоимость продукции, работ и услуг предполагает выраженные в денежной форме затраты ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых при производстве продукции и исполнении работ, и с целью улучшения и сохранения условий производства и улучшения производства. Состав затрат, включенных в себестоимость товаров, определяет государственные стандарты, а методы калькуляции – само предприятие.

Себестоимость товаров, выступая как показатель затрат предприятия на производство и обращение, является основой соизмерения доходов и расходов, иными словами – самоокупаемости, что выступает как основополагающий признак хозяйственного рыночного расчета. Себестоимость должна рассматриваться в качестве одного из показателей эффективности, а также интенсификации потребления ресурсов.

В системе показателей экономической эффективности производства в сферах материального производства предусмотрены анализ и планирование производства товаров на 1 ед. затрат, и сокращение уровня затрат на 1 ед. продукции (работ).

При анализе и планировании полученной экономии в результате сокращения себестоимости товаров предусмотрен расчет экономии по следующим группам факторов:

1. Рост технического производственного уровня.

2. Совершенствование организации производства и труда.

3. Изменение размещения, объемов и структуры производства.

4. Улучшение использования природных ресурсов.

5. Развитие производства.

Есть прямая зависимость получения максимальных эффектов с минимальными затратами, экономии трудовых, материальных, а также финансовых ресурсов от метода разрешения предприятием вопросов по снижению себестоимости товаров.

Немаловажное место в процессе борьбы за снижение себестоимости товаров принадлежит соблюдению строжайшей экономии на участках производственно-хозяйственной деятельности организации. Свое проявление последовательное осуществление в организациях экономного режима находит в уменьшении затрат материальных ресурсов на одну единицу товаров, сокращении расходов, необходимых для управления и обслуживания производства, в ликвидации потерь от брака и иных непроизводительных расходов.

Стратегия – это динамическая стратегия управления затратами предприятия. В таблице 11 приведен анализ сущности предлагаемой стратегии.

Таблица 11

Содержание динамической стратегии управления затратами

|

Элемент стратегии |

Характеристики |

Примечания |

|

Миссия |

Совершенствовать работу предприятия и повышать уровень его эффективности |

Вызывает необходимость пересмотреть организационную управленческую структуру |

|

Цели |

Повышать уровень эффективности реализуемой деятельности |

Развивать услуги |

|

Задачи |

Оптимизировать расходы Повышать доходы Управлять рисками |

Необходимо пристальное внимание |

|

Стратегия |

Динамическая |

|

|

Реализация стратегии |

Создать отдел управленческого учета |

Необходимы затраты |

Выводы, которые были сделаны при анализе предприятия – это свидетельство необходимости укреплять имеющиеся у организации конкурентные позиции в избранном рыночном сегменте, прежде всего, за счет оптимизации уровня текущих затрат. Это должно рассматриваться таким образом:

- Предоставлять клиенты высокоуровневого сервиса при предложении стандартного товарного ассортимента за оптимальную цену, основой этого является определенный потребителем уровень сервиса.

- Оптимизировать уровень затрат, внутренние бизнес-процессы;

- Иметь гибкий клиентоориентированный подход при потребительском обслуживании. Выступить как незаменимый партнер для клиентов через индивидуализацию подхода, а также налаживание длительных и прочных взаимоотношений.

- Осуществлять постоянный мониторинг внешней среды с целью формирования быстрой реакции, а также корректировки стратегии.

Нужно оценить экономическую эффективность данных процедур. Эти цели обусловливают необходимость выявить единовременные затраты на создание отдела управленческого учета, текущие затраты, требуемые в целях его работы, а также планируемый экономический эффект.

В таблице 12 содержится штатный состав сотрудников указанного отдела, выдвигаемые к ним требования и средняя з/п.

Таблица 12

Персонал отдела управленческого учета

|

Категория персонала |

Требование |

Коли-чество |

Средняя з/п 1 работающего в год, тыс. рублей |

Взносы страховые |

Итого |

|

Начальник отдела |

Высшее образование, опыт работы не менее пяти лет |

1 |

360 |

108 |

468 |

|

Аналитики |

Высшее образование, опыт работы не менее трех лет |

1 |

300 |

90 |

390 |

|

Специалисты |

Высшее образование, опыт работы не менее трех лет |

1 |

300 |

90 |

390 |

|

Итого |

960 |

288 |

1248 |

С целью реализации мероприятия встает необходимость в таких действиях:

1. Организовать подразделение, а также нанять дополнительных кадров.

2. Организовать кадровое обучение особенностям, которые характерны для управленческого учета в сфере выставочной деятельности.

3. Купить необходимое оборудование, чтобы оснащать помещения.

4. Купить необходимые технические и программные средства.

5. Провести разъяснительную работу среди работников предприятия.

6. Активизировать деятельность, нацеленную на то, чтобы выявить существующие резервы к снижению уровня затрат и росту доходной части.

3.2. Оценка экономической эффективности мероприятий

Проведем расчет единовременных (капитальных) и текущих затрат, необходимость в которых появится в случае введения указанных мероприятий, в таблицах. Расчет единовременных затрат.

Таблица 13

Расчет затрат на набор и обучение работников

|

Затраты |

Сумма, тысяч рублей |

|

Плата агентству за подбор специалистов |

30 |

|

Курсы (три человека) |

50 |

|

Проезд |

3,1 |

|

Питание |

12,6 |

|

Всего |

95,7 |

Вычислены затраты, требуемые для обучения на основании предположения обучения троих сотрудников без отрыва их от деятельности на спецкурсах повышения уровня квалификации на протяжении одного месяца (оплата стоимости проезда, питания за 1 день на 1-го чел.).

Таблица 14

Затраты по технической подготовке деятельности

|

Затраты |

Сумма, тысяч рублей |

|

Оборудование помещения (мебель) |

100 |

|

Покупка технических средств |

150 |

|

Покупка информационного продукта |

50 |

|

Введение информационного продукта |

30 |

|

Всего |

330 |

Таблица 15

Маркетинговые расходы

|

Затраты |

Сумма, тысяч рублей |

|

Разработка на сайте предприятия специальной страницы |

25 |

|

Исследование рынка |

100 |

|

Реклама в СМИ |

150 |

|

Всего |

275 |

Иными словами, объемы капитальных затрат, требуемых на реализацию проекта, предполагающего открытие данного отдела, будет равным 700,7 тыс. руб.

Таблица 16

Единовременные затраты

|

Затраты |

Сумма, тысяч рублей |

|

Набор, а также обучение специалистов |

95,7 |

|

Техническая подготовка |

330 |

|

Маркетинг |

275 |

|

Всего |

700,7 |

В таблице 17 содержатся ключевые стоимостные характеристики указанного проекта.

Таблица 17

Показатели проекта открытия подразделения по управленческому учету

|

Показатели |

Сумма |

|

Капитальные затраты, тысяч рублей |

700,7 |

|

Текущие затраты, тысяч рублей |

1534 |

|

Всего затрат |

2 234,7 |

В целом, совокупные затраты, необходимые на создание данного отдела, составят два миллиона рублей. Тем не менее, согласно средним оценкам, результат реализации указанных мероприятий – это рост объемов продаж на 8%, сокращение затрат на 4% (средестатистические сведения, указывающие на эффективность открытия данного отдела в аналогичных предприятиях).

Материальные затраты, как известно, обладают в структуре себестоимости продукции значительным удельным весом, поэтому даже незаметное сбережение сырья, материалов, топлива и энергии при производстве каждой из единиц продукции в целом на предприятии даст возможность получения крупного эффекта.

В таблице 18 проведем расчет экономического эффекта в результате осуществления мероприятий.

Таблица 18

Вычисление эффективности предлагаемых мероприятий

|

Показатели |

Порядок расчета |

Сумма |

|

1. Рост выручки |

= 904171 * 8% |

72 334 |

|

2. Сокращение затрат |

= 246333 * 4% |

9 853 |

|

3. Рост затрат |

2 234,7 |

|

|

4. Рост прибыли до налогообложения |

= стр.1 + стр. 2 – стр. 3 |

79 952,3 |

|

5. Рост налога на прибыль |

Стр. 4 * 20% |

15 990,5 |

|

Рост чистой прибыли |

Стр. 4 – стр. 5 |

63 961,8 |

Из этого следует, что требуется рассмотрение предложенного проекта как высокоэффективного, так как его введение обусловливает повышение прибыльности предприятия, улучшит эффективность деятельности и конкурентные позиции, а также оптимизирует затраты.

В результате оценки эффективности данных рекомендаций была выявлена необходимость привлечения дополнительных затрат для внедрения такого отдела в общей сумме 2 234,7 тыс. руб. Вместе с тем, благодаря функционированию отдела организация получит возможность снижения себестоимости на 9 853 тыс. руб., и увеличения выручки на 72 334 тыс. руб.

Таким образом, в результате внедрения этого отдела произойдет прирост чистой прибыли на 63 961,8 тыс. руб.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования можно сделать следующие выводы:

В число наиболее важнейших управленческих задач входит калькулирование себестоимости товаров. Она должна рассматриваться в виде качественного показателя, который концентрированно отражает результаты проводимой предприятием хозяйственной деятельности, имеющихся его резервов и достижений. Есть прямая зависимость себестоимости товаров и экономии труда, применения основных фондов, топлива, материалов, дешевизны выпуска продукции предприятием, а также всем обществом. При анализе выявили, что в число расходов, посредством которых создается себестоимость продукции предприятия, входят: расходы на сырье и материалы, отчисления и заработной платы, амортизация фондов производства, расходы на энергию и топливо, расходы на производственные нужды, а также прочие расходы.

В процессе анализа себестоимости по элементам затрат выявили, что наибольшая доля – материальные затраты. В отчетном 2017 г. мы отметили сокращение указанных расходов, их абсолютная сумма равна 41225 тыс. руб., преимущественно произошло это за счет статьи сырья и материалов - 38735 тыс. руб. Тем не менее, общий удельный вес указанной статьи в полной себестоимости повысился и стал равным 72,5%, в то время как в 2015г. он равен 70,6%. Соответственно, ключевые пути сокращения себестоимости производства – сокращение материальных расходов.

Были разработаны рекомендации по оптимизации системы управления затратами ООО «Газпром бурение».

К предложенным нами мероприятиям, направленным на оптимизацию уровня затрат относится создание отдела управленческого учета. К обязанностям данного отдела можно отнести:

- осуществление анализа осуществляемой организацией деятельности;

- изучение отрицательных и положительных сторон;

- комплексный анализ расходов и доходов организации по разным параметрам;

- разработка комплекса мероприятий, направленных на оптимизацию уровня затрат.

В результате оценки эффективности данных рекомендаций была выявлена необходимость привлечения дополнительных затрат для внедрения такого отдела в общей сумме 2 234,7 тыс. руб. Источник средств – чистая прибыль. Вместе с тем, благодаря функционированию отдела организация получит возможность снижения себестоимости на 9 853 тыс. руб., и увеличения выручки на 72 334 тыс. руб. Таким образом, в результате внедрения этого отдела произойдет прирост чистой прибыли на 63 961,8 тыс. руб.

Подводя итоги нашего исследования, нужно подчеркнуть, что цель настоящей работы, заключающаяся в осуществлении анализа затрат организации и разработке мероприятий, направленных на их оптимизацию была достигнута.

Таким образом, основная цель курсовой работы достигнута и поставленные задачи решены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2015 N 2-ФКЗ, от 21.07.2015 N 11-ФКЗ) [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». Режим доступа: http://www.consultant.ru/

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.07.2018) (с изм. и доп., вступ. в силу с 06.08.2018) [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». Режим доступа: http://www.consultant.ru/

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 28.03.2018) [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». Режим доступа: http://www.consultant.ru/

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2018) «О бухгалтерском учете» [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». Режим доступа: http://www.consultant.ru/

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 04.12.2015) «О формах бухгалтерской отчетности организации» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». Режим доступа: http://www.consultant.ru/

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утверждено приказом Минфина РФ от 6 октября 2008г. № 106н [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». Режим доступа: http://www.consultant.ru/

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина РФ от 6 мая 1999г. № 32н [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». Режим доступа: http://www.consultant.ru/

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина РФ от 6 мая 1999г. № 33н [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». Режим доступа: http://www.consultant.ru/

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 г. № 94н [Электронный ресурс] // Справочно-правовая система «КонсультантПлюс». Режим доступа: http://www.consultant.ru/

- Абрютина, М.С. Экономический анализ [Текст]: учебное пособие / М.С. Абрютина. – М.: Дис, 2018. - 507 с.

- Астахов, В.П. Бухгалтерский (финансовый) учет [Текст]: Учебное пособие. Издание 6-е, перераб. и доп. / В.П. Астахов. – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2018. – 960 с.

- Балабанов, И.Т. Основа финансового менеджмента [Текст]: учебн. пособ. / Под ред. И.Т. Балабанова. – М.: Финансы, 2018. - 283 с.

- Балабанов, И.Т. Финансовый анализ и планирование субъекта хозяйствования [Текст] / И.Т. Балабанов. - М.: Статистика и финансы, 2018. – 184 с.

- Бланк, И.А. Антикризисное финансовое управление организацией [Текст] / И.А. Бланк. - Киев: Эльга, Ника-Центр, 2018. - 672с.

- Вахрушина, М.А. Управленческий анализ [Текст]: Учебно-практический курс / М.А. Вахрушина. - 3-е изд. - М.: Омега-Л, 2017. - 432 с.

- Видяпин, В.И. Экономическая теория [Текст]: Учебник / В.И. Видяпин, А.И. Добрынина. – М.: ИНФРА – М, 2013. - 714 с.

- Гинзбург, А.И. Экономический анализ [Текст]: учебное пособие / А.И. Гинзбург. - СПб.: Питер, 2017. - 375с.

- Гущина, И.Э. Управленческий учет: основы теории и практики [Текст]: учеб. пособие / И.Э. Гущина. – М.: КНОРИС, 2018. – 192 с.

- Замотаева, О.А. Управленческий учет: учебно-наглядное пособие для студентов факультета экономики и управления очного и заочного обучения экономических специальностей [Текст] / О.А. Замотаева. – Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2017. - 157 с.

- Заруднев, А.И. Управление издержками хозяйствующего субъекта [Текст] / А.И. Заруднев, Г.С. Мерзликина. - М.: Финансы и статистика, 2017. – 283 с.

- Ивашкевич, В.Б. Бухгалтерский управленческий учет [Текст]: Учебник для вузов / В.Б. Ивашкевич. – М.: Экономистъ, 2014. - 683 с.

- Карпова, Т.П. Управленческий учет [Текст]: Учебник для ВУЗов / Т.П. Карпова. – М.: Аудит, ЮНИТИ, 2017. - 350 с.

- Керимов, В.Э Современные системы и методы учета и анализа затрат в коммерческих организациях [Текст] / В.Э Керимов. – М.: Эксмо-Пресс, 2017. - 143 с.

- Керимов, В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы [Текст] / В.Э. Керимов. - М.: Дашков и К, 2018. - 476 с.

- Ковалев, В.В. Введение в финансовый менеджмент [Текст] / В.В. Ковалев. - М.: Финансы и статистика, 2017. – 197 с.

- Ковалев, В.В. Финансовый анализ [Текст] / В.В. Ковалев. - М.: Финансы и статистика, 2017. – 559 с.

- Козырева, Т.В. Учет издержек в туризме [Текст]: Учебное пособие / Т.В. Козырева. – М.: Финансы и статистика, 2017. – 196 c.

- Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет [Текст]: Учебник / Н.П. Кондраков. – М.: ТК Велби; Изд-во Проспект, 2018. – 448 с.

- Котенева, Е.Н. Управление издержками [Текст] / Е.Н. Котенева, Г.Н. Краснослободцева. – М.: Дашков и К, 2018. - 512 с.

- Краснослободцева, Г.К. Управление издержками организации [Текст] / Г.К. Краснослободцева. – М.: Дашков и Ко, 2017. – 297 с.

- Краюхин, Г.А. Управление издержками на предприятии [Текст] / Г.А. Краюхин, В.Г. Лебедев. – М.: Бизнес-Пресса, 2018. – 324 с.

- Лабзунов, П.П. Управление издержками [Текст] / П.П. Лабзунов. – М.: Экономистъ, 2017.

- Лапыгин, Ю.Н. Управление издержками в организации: Прогнозирование и планирование [Текст] / Ю.Н. Лапыгин. – М.: Эксмо, 2017. – 356 с.

- Лебедев, В.Г. Управление издержками на предприятии [Текст] / В.Г. Лебедев, Т.Г. Дроздова, В.П. Кустарев. - М.: Бизнес-Пресса, 2017. – 287 с.

- Мардаковская, Ю.В. Долгосрочная и краткосрочная финансовая политика организации [Текст] / Ю.В. Мардаковская. - М.: Элит-2017, 2015. – 272 с.

- Маркарьян, Э.А. Финансовый анализ [Текст] / Э.А. Маркарьян, Г.П. Герасименко. - М.: «ПРИОР», 2017. - 348 с.

- Михаленко, В.Е. Финансовый менеджмент организации [Текст] / В.Е. Михаленко. - М.: Экономика, 2015. – 384 с.

- Николаева, М.А. Финансовый менеджмент. Теоретические основы [Текст]: Учебник для ВУЗов / М.А. Николаева. - М.: Норма, 2015. – 354 с.

- Основы финансового анализа [Текст] / под ред. А.С. Микулина. - М.:Инфра-М, 2018. – 401 с.

- Пестрякова, Т.П. Механизм формирования финансовой политики организации [Текст] / Т.П. Пестрякова, О.Н. Чувилова, А.Г. Григораш. - М.: Колос, 2015. - 96 с.

- Савицкая, Г.В. Экономический анализ [Текст]: Учебник / Г.В. Савицкая. - М.: Новое знание, 2015. – 679 с.

- Управленческий учет: учебник [Текст] / под ред. Я.В. Соколова. – М.: Магистр: ИНФРА-М, 2018. – 720 с.

- Шеремет, А.Д. Управленческий учет [Текст]: Учебное пособие. – 2-е изд. –испр. – М: ИД ФКБ-ПРЕСС, 2018. - 512 с.

- Экономика предприятия [Текст]: Учебник для вузов / Л.Я. Аврашков, О.В. Антонова и др. под ред. проф. В.Я., Горфинкеля. – М.: Банки и биржи, ЮНИТИ, 2019. - 712 с.

- Экономическая теория [Текст]: Учебник. / Под ред. Н.И. Базылева, С.П. Гурко. – Мн.: Экоперспектива, 2019. - 368 с.

- Энтони, Р. Учет: ситуации и примеры [Текст]: Пер с англ. / Р. Энтони, Дж. Рис, под ред. А.М. Петрачкова. – М.: Финансы и статистика, 2018. – 496 с.

- Ахметжанова, Н. Годовая отчетность: типичные ошибки [Текст] / Н. Ахметжанова // Аудит и налогообложение. - 2017. - № 3. - С. 5-7.

- Дружиловская, Т.Ю. Бухгалтерский баланс и отчет о финансовых результатах [Текст] / Т.Ю. Дружиловская, Е.А. Мизиковский // Аудиторские ведомости. - 2017. - № 6. - С.3-26.

- Дягель, О.Ю. Диагностика вероятности банкротства предприятий: сущность, задачи, а также сравнительная характеристика методов [Текст] / О.Ю. Дягель, Е.О. Энгельгардт // Экономический анализ. Теория и практика. - 2017. - № 13. - С. 15-19.

- Маркин, Ю.П. Системный анализ деятельности экономических систем [Текст] / Ю.П. Маркин // Экономический анализ. - 2018. - № 1. - С. 3-8.

- Миронова, А.Н. К вопросу оценки стоимости имущества должника [Текст] / А.Н. Миронова, С.Н. Рубцова // Арбитражный управляющий. - 2017. - № 2. - С. 21-25.

- Муругов, Е.И. Оценка организации как имущественного комплекса [Текст] / Е.И. Муругов // Экономический анализ. - 2018. - № 8. - С. 55-62.

- Рясина, Н. Индикаторы предбанкротного состояния: как предупредить банкротство [Текст] / Н. Рясина // Консультант. - 2017. - № 9. - С. 6-10.

- Скляренко, В.К. Классификация и состав затрат на производство и реализацию продукции [Текст] / В.К. Скляренко// Справочник экономиста. – 2015 – №8 – С.40-47.

- Соколов, А.Ю. Подготовительная работа к мероприятиям по сокращению затрат [Текст] / А.Ю. Соколов// Экономический анализ: теория и практика. – 2017 – №21 – С.43-46.

- Спиридонов, С. Годовая отчетность. Бухгалтерская и налоговая [Текст] / С. Спиридонов // Двойная запись. - 2017. - № 2. - С.7-11.

- Федорович, В. Годовая бухгалтерская отчетность [Текст] / В. Федорович // Бухгалтер и компьютер. - 2017. - № 3. - С. 16-27.

- Харитонов, С.А. Годовая отчетность и ее составление в «1С:Бухгалтерии 8» [Текст] / С.А. Харитонов // Бух. 1С. - 2017. - № 3. - С. 23-26.

- Шогенов, Б.А. Аналитическая группировка статей актива и пассива баланса [Текст] / Б.А. Шогенов, Ф.Е. Караева // Экономический анализ: теория и практика. - 2017. - № 15. - С. 39-43.

-

Заруднев, А.И. Управление издержками хозяйствующего субъекта [Текст] / А.И. Заруднев, Г.С. Мерзликина. - М.: Финансы и статистика, 2017. – С. 102. ↑

-

Краюхин, Г.А. Управление издержками на предприятии [Текст] / Г.А. Краюхин, В.Г. Лебедев. – М.: Бизнес-Пресса, 2018. – С. 45. ↑

-

Гущина, И.Э. Управленческий учет: основы теории и практики [Текст]: учеб. пособие / И.Э. Гущина. – М.: КНОРИС, 2018. – С. 104. ↑

-

Абрютина, М.С. Экономический анализ [Текст]: учебное пособие / М.С. Абрютина. – М.: Дис, 2018. - С. 80. ↑

-

Карпова, Т.П. Управленческий учет [Текст]: Учебник для ВУЗов / Т.П. Карпова. – М.: Аудит, ЮНИТИ, 2017. - С. 98. ↑

-

Вахрушина, М.А. Управленческий анализ [Текст]: Учебно-практический курс / М.А. Вахрушина. - 3-е изд. - М.: Омега-Л, 2017. - 432 с. ↑

-

Ивашкевич, В.Б. Бухгалтерский управленческий учет [Текст]: Учебник для вузов / В.Б. Ивашкевич. – М.: Экономистъ, 2014. - 683 с. ↑

-

Козырева, Т.В. Учет издержек в туризме [Текст]: Учебное пособие / Т.В. Козырева. – М.: Финансы и статистика, 2017. – 196 c. ↑

-

Шеремет, А.Д. Управленческий учет [Текст]: Учебное пособие. – 2-е изд. –испр. – М: ИД ФКБ-ПРЕСС, 2018. - 512 с. ↑

-

Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет [Текст]: Учебник / Н.П. Кондраков. – М.: ТК Велби; Изд-во Проспект, 2018. – С. 157. ↑

-

Вахрушина, М.А. Управленческий анализ [Текст]: Учебно-практический курс / М.А. Вахрушина. - 3-е изд. - М.: Омега-Л, 2017. - С. 54. ↑

-

Лабзунов, П.П. Управление издержками [Текст] / П.П. Лабзунов. – М.: Экономистъ, 2017. - С. 84. ↑

-

Лабзунов, П.П. Управление издержками [Текст] / П.П. Лабзунов. – М.: Экономистъ, 2017. - С. 84. ↑

-

Балабанов, И.Т. Финансовый анализ и планирование субъекта хозяйствования [Текст] / И.Т. Балабанов. - М.: Статистика и финансы, 2018. – С. 121. ↑

-

Основы финансового анализа [Текст] / под ред. А.С. Микулина. - М.:Инфра-М, 2018. – С. 121. ↑

-

Николаева, М.А. Финансовый менеджмент. Теоретические основы [Текст]: Учебник для ВУЗов / М.А. Николаева. - М.: Норма, 2015. – С. 102. ↑

-

Николаева, М.А. Финансовый менеджмент. Теоретические основы [Текст]: Учебник для ВУЗов / М.А. Николаева. - М.: Норма, 2015. – С. 102. ↑

-

Харитонов, С.А. Годовая отчетность и ее составление в «1С:Бухгалтерии 8» [Текст] / С.А. Харитонов // Бух. 1С. - 2017. - № 3. - С. 23. ↑

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Мотивы движения денежных средств)

- Налог на прибыль и его влияние на инвестиционную политику банка (Определение и сущность)

- Добросовестная и недобросовестная ценовая конкуренция (Понятие и сущность конкуренции.)

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств. (Мотивы движения денежных средств)

- Этапы внедрения проектных технологий в организацию (Проектное управление: сущность, принципы и задачи)

- Анализ внешней и внутренней среды организации (Основные особенности анализа факторов внутренней среды организации)

- Формы и виды ответственности лица, принимающего решения (Виды ответственности)

- Мотивация сотрудников в системе управления персоналом организации

- Характеристика существующих бизнес –процессов

- Облачные сервисы ( Характеристика облачных сервисов)

- ПРОЕКТИРОВАНИЕ РЕАЛИЗАЦИИ ОПЕРАЦИЙ БИЗНЕС-ПРОЦЕССА «ПОКУПКА СЫРЬЯ И МАТЕРИАЛОВ» (Построение бизнес–процессов «как есть»)

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации (Теоретические подходы стратегии управления персоналом на различных этапах жизненного цикла организации)